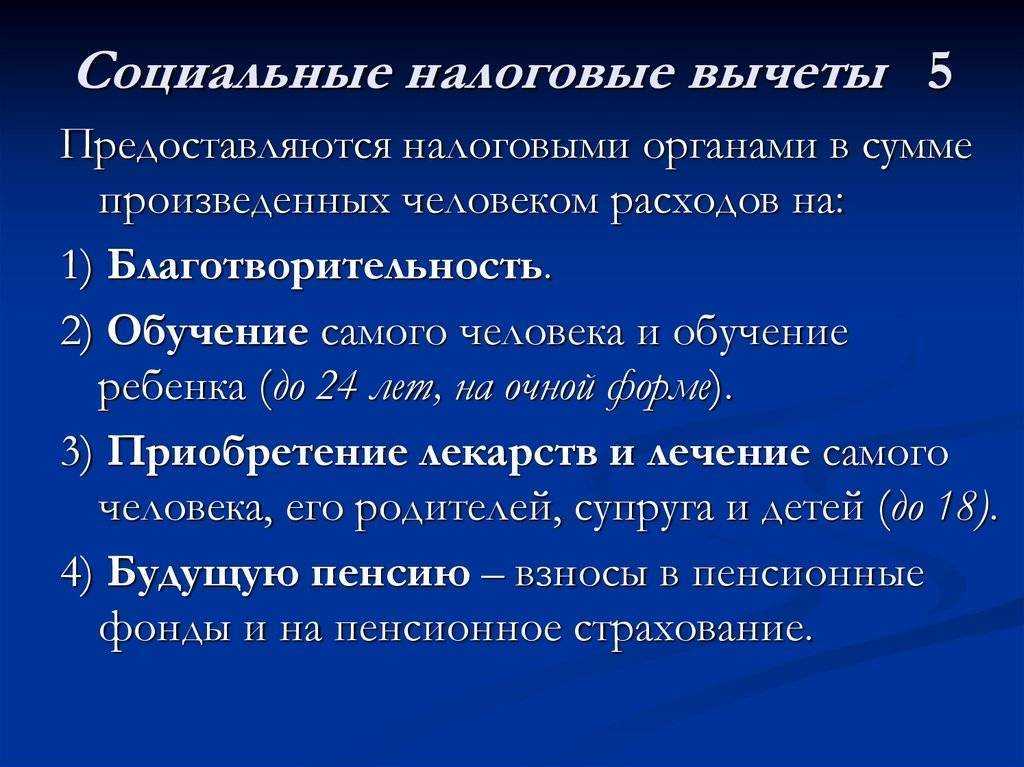

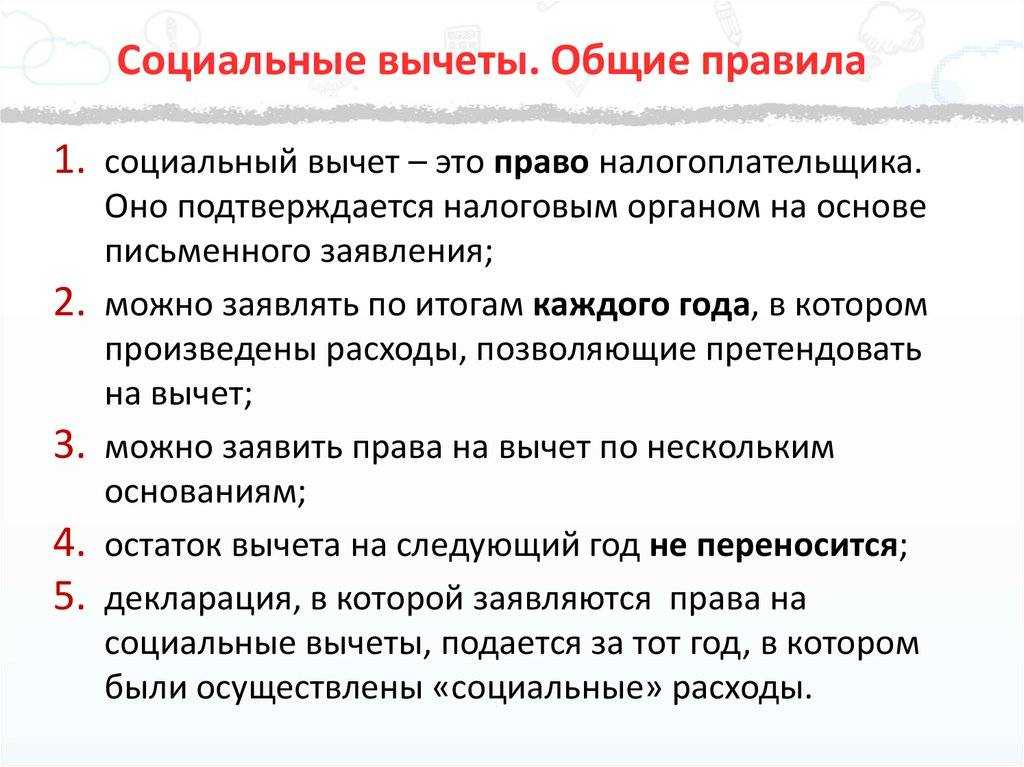

Вычет на учебу

Как ранее говорилось, получить компенсацию можно как за оплату собственного образования, так и при обучении подопечных, детей и братьев/сестер. Главное, учебное заведение, где проходит обучение, непременно должно иметь лицензию на свою деятельность.

Специализация учебных заведений может быть разнообразной:

- Детские сады и дошкольные образовательные центры и кружки;

- Школы и студии, кружки и развивающие курсы;

- Специализированные школы (вечерние, автошколы, музыкальные, хореографические, театрального искусства и др.);

- Курсы и центры повышения квалификации или переквалификации;

- Лицеи, училища, техникумы и ВУЗы.

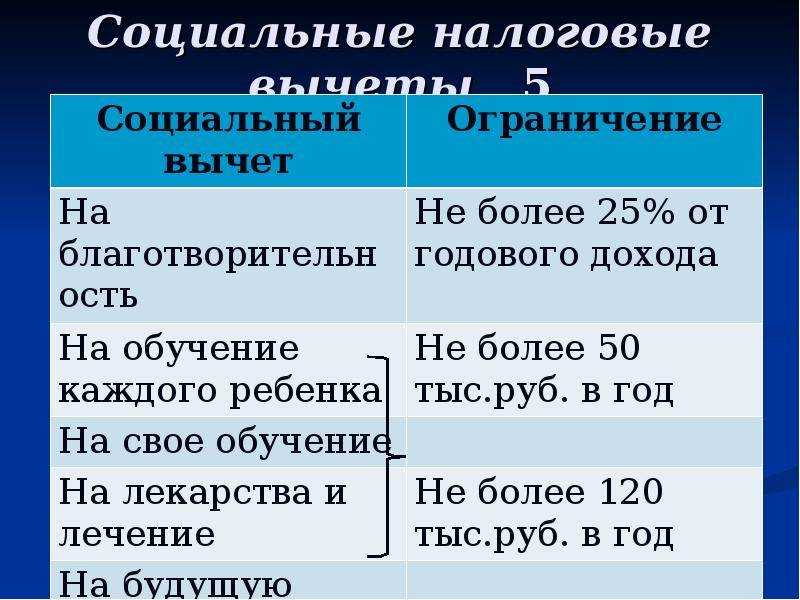

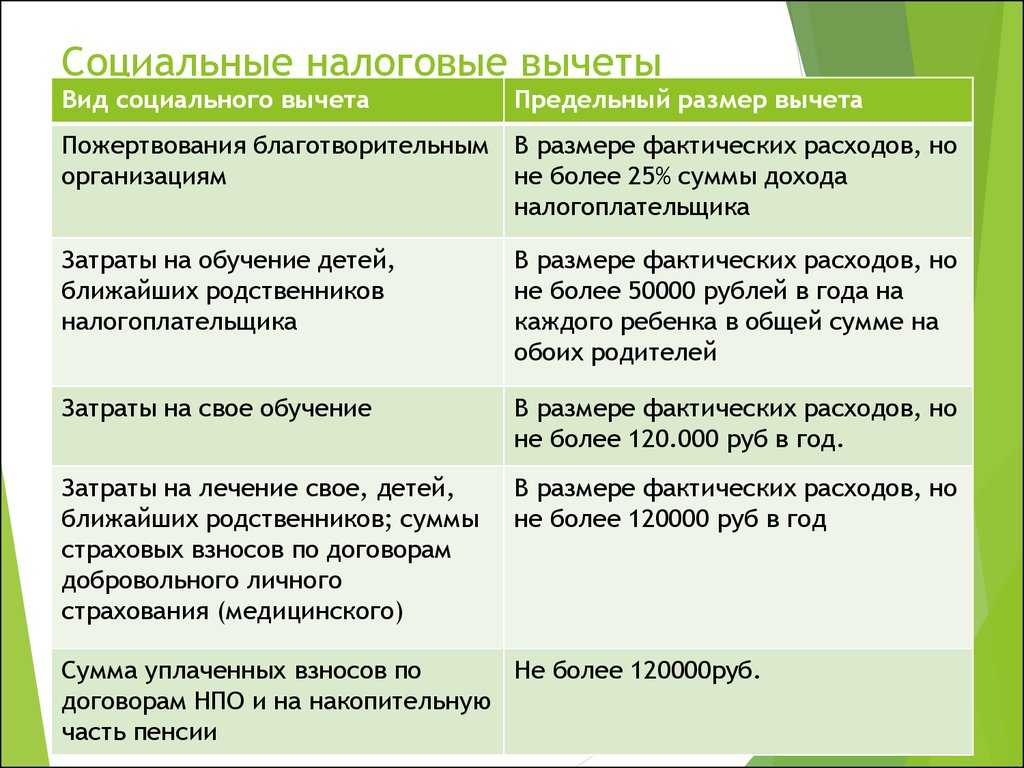

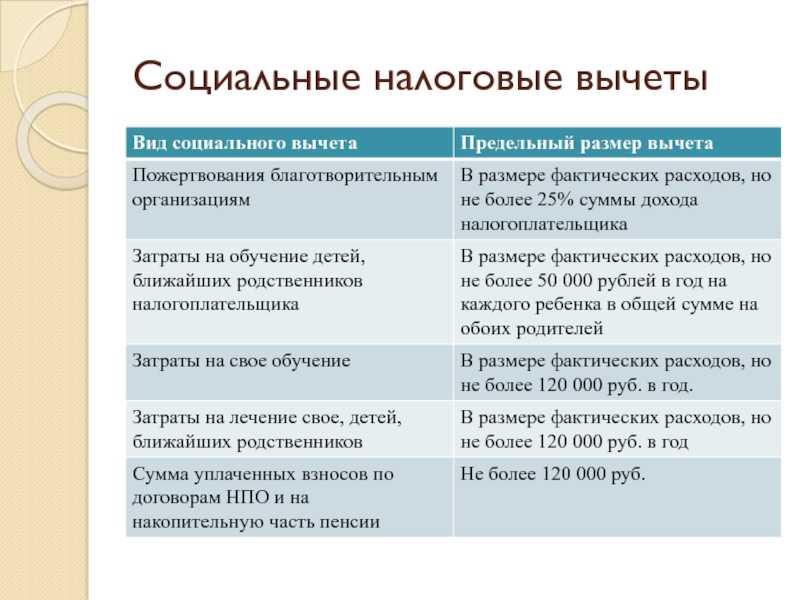

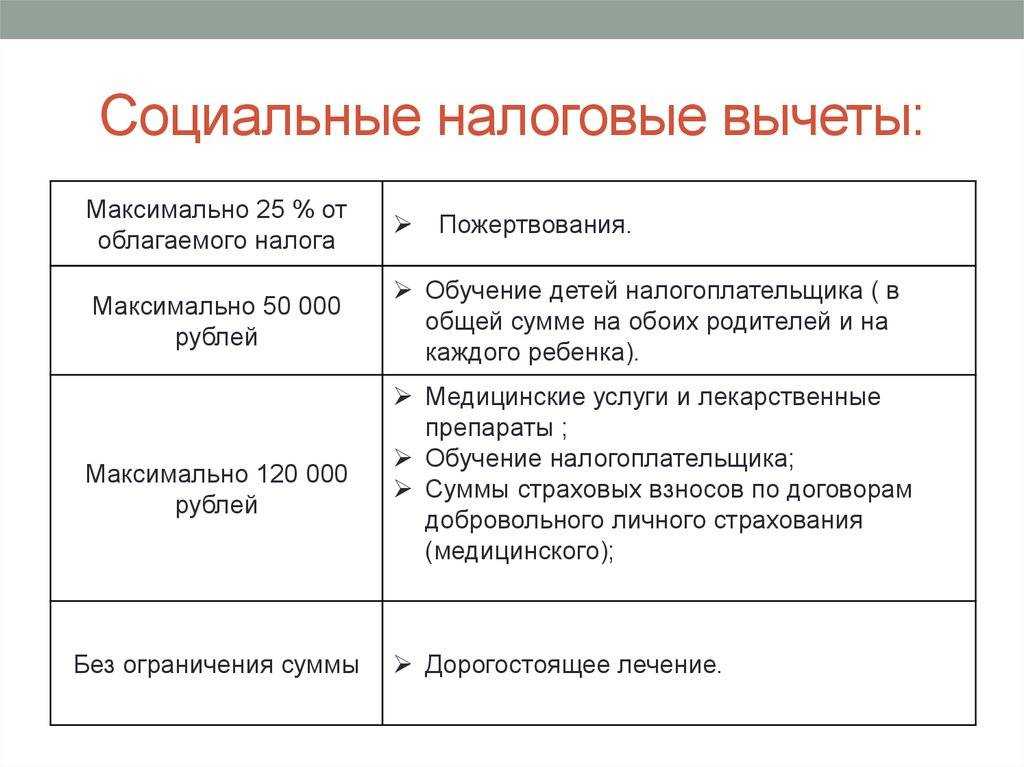

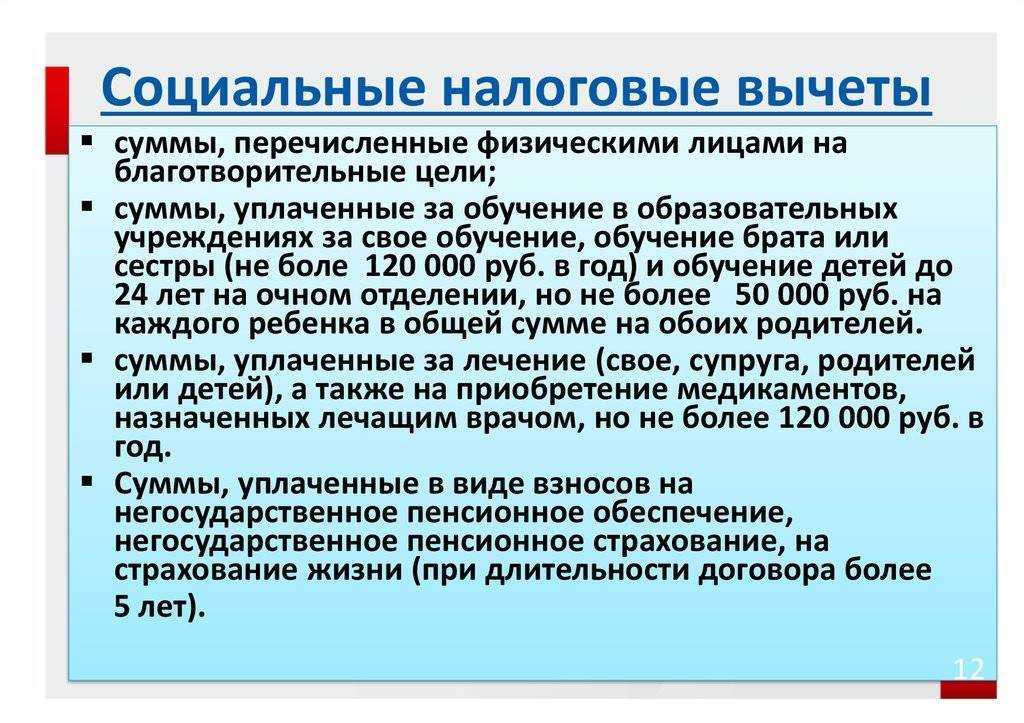

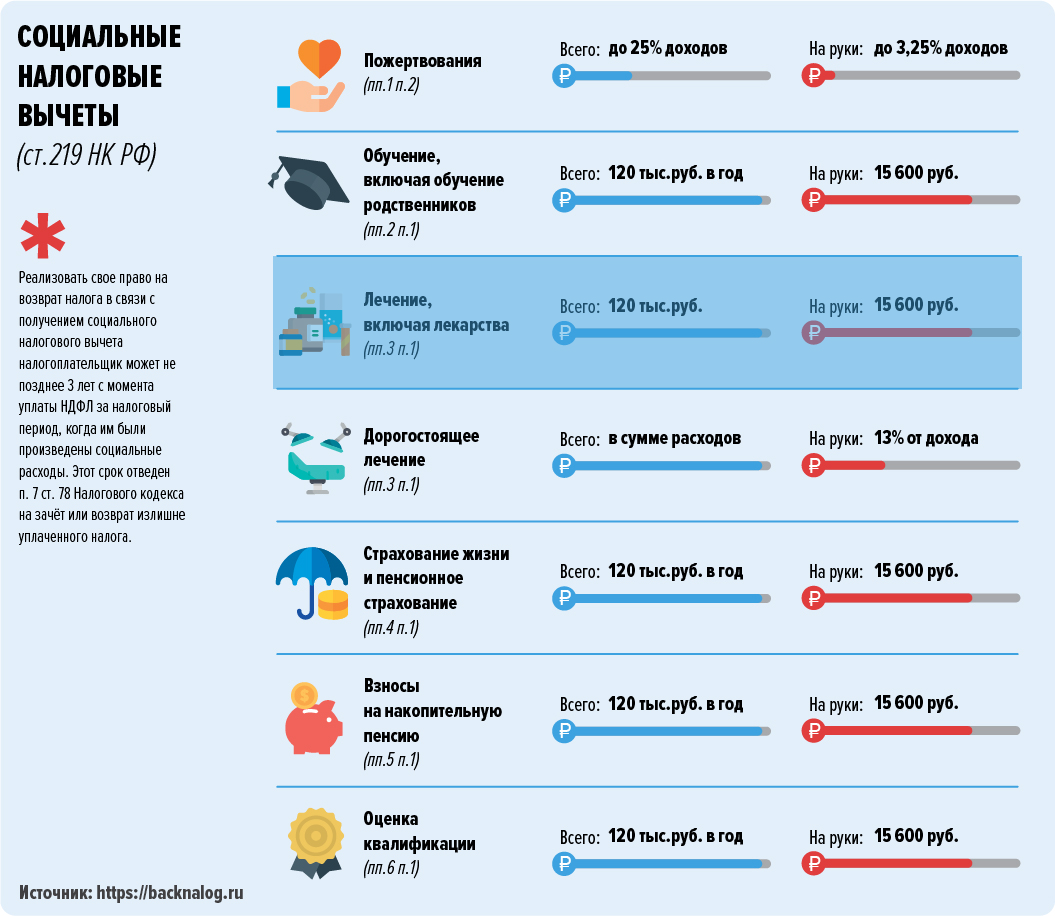

Что же касается суммы вычета, то она не может превышать 13% от 120 000 рублей, потраченных за год на свое образование или брата/сестры и 50 000 рублей на образование детей и подопечных. Если у ребенка двое родителей, и они оба планируют подать заявку на получение вычета, тогда стоит учесть, что рассчитывать можно все так же только на сумму до 50 000 рублей. Значит, по отдельности родители смогут получить компенсацию только на сумму до 25 000 рублей на каждого.

Но если детей двое и более, тогда нужно знать, что компенсация с суммы, потраченной на учебу – до 50 тысяч рублей – положена на каждого ребенка.

Оформление договора с ВУЗом на платное обучение ребенка: нюансы для вычета НДФЛ

Обучение должно быть очным. Оно может быть дистанционным, но в подтверждающих документах должно быть указано, что ребенок учится очно (см. письма Минфина от 25.09.2022 № 03-04-07/61763, от 07.09.2022 № 03-04-06/57590). Лучше если такое указание будет прямо в договоре. Если его нет, нужно получить в образовательном учреждении справку.

К документам об оплате требования строже. Плательщиком может выступать любой родитель, не обязательно тот, на кого оформлялся договор. Ведь все имущество в браке является совместным. Причем вычет могут получить сразу оба родителя, распределив его между собой соглашением в произвольной форме (см., например, письмо Минфина от 19.03.2022 № 03-04-05/21353).

Но если в платежках будет указан ребенок, в вычете родителям могут отказать. В этом случае считается, что обучение оплатил именно ребенок, следовательно, и право на вычет возникает у него (письма Минфина от 30.05.2022 № 03-04-05/39563, от 31.10.2022 № 03-04-05/71413). Спасти ситуацию может доверенность, в которой родитель поручает оплату обучения ребенку. ФНС подтверждает, что это может быть простая письменная доверенность, заверять ее у нотариуса не обязательно (ФНС от 17.05.2012 № ЕД-4-3/8135). Если ваша инспекция с этим не согласится, с ней можно поспорить в суде.

А вот суды придерживаются другой позиции. Поскольку в соответствии с п. 1 ст. 256 ГК РФ имущество, нажитое супругами во время брака, является их совместной собственностью, а к такому имуществу относятся и доходы каждого из супругов (п. 2 ст. 34 Семейного кодекса РФ), то и любой из супругов вправе претендовать на получение налогового вычета с полной суммы обучения вне зависимости от того, на чье имя был составлен договор и кто фактически оплачивал обучение (постановление ФАС Дальневосточного округа от 28 декабря 2006 г. № Ф03-А51/06-2/4419). Таким образом, если, на обучение ребенка было затрачено 40 тыс. руб., то вне зависимости от того, кто его оплатил, любой из родителей может принять к вычету всю сумму – 40 тыс. руб. Впоследствии Минфин России также стал придерживаться этой позиции (письмо Минфина России от 18 марта 2013 г. № 03-04-05/7-238).

Расходы на свое обучение и обучение своих детей, а также брата или сестры, можно частично компенсировать, получив предусмотренный законодательством налоговый вычет (подп. 2 п. 1 ст. 219 НК РФ). Но для этого нужно собрать все документы, подтверждающие произведенные расходы, правильно заполнить налоговую декларацию 3-НДФЛ, рассчитав сумму полагающегося вычета, и сдать ее в налоговую инспекцию. Сроков сдачи декларации не установлено, но подать ее можно только за расходы, произведенные за последние три года.

Если договор с учебным заведением заключен с родителем, а платежные документы оформлены на ребенка, то в заявлении на получение налогового вычета родитель должен указать, что деньги за обучение вносились ребенком по его поручению. Такое поручение может быть оформлено как доверенность в простой письменной форме и подписана родителем и ребенком. Поручение можно составить одно на весь срок обучения или несколько, на каждый факт оплаты.

Для того, чтобы получить вычет на обучение, налогоплательщик должен прежде всего заполнить налоговую декларацию 3-НДФЛ. Также необходимо взять справку 2-НДФЛ о полученных доходах за отчетный период у своего работодателя. При этом, если в отчетном периоде налогоплательщик трудился у нескольких работодателей, то взять справки 2-НДФЛ нужно у всех.

Обратите внимание, что вычет можно получить только в отношении образовательных услуг. Нередко детские сады, школы и учебные центры берут плату за пребывание в учреждении и уход за ребенком (так называемая «продленка»)

Как поясняют финансовые органы, такие расходы к вычету предъявлять нельзя (письмо Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@). А значит, в договоре с учебным заведением и платежных документах должны быть четко обозначены оплачиваемые услуги, чтобы можно было разграничить произведенные расходы на обучение и расходы на прочие услуги для принятия первых к вычету.

Что такое налоговый вычет

Часть уплаченного за год налога можно вернуть, если оформить налоговый вычет — это сумма, которая уменьшает доходы, облагаемые НДФЛ. Право на возмещение части уплаченного ранее подоходного налога есть только у налогоплательщиков, которые платят НДФЛ по ставке 13 %. Поэтому получить вычет могут только налоговые резиденты России — те, кто находится на территории страны не менее 183 дней в течение 12 следующих подряд месяцев.

В Налоговом кодексе существует несколько видов вычетов:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ);

- профессиональные (ст. 221 НК РФ).

Два последних вида применяются не к зарплате, а к другим видам дохода. Поэтому рассматривать вопрос, вернут ли подоходный налог с подобных доходов, в этой статье мы не будем.

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

|

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов |

Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

|

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений |

Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

|

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах |

Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

|

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) |

Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) |

|

|

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) |

|

|

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

-

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

-

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

-

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

-

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

-

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

-

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

Особенности получения налогового вычета за лечение

Чтобы получить все вычеты, необходимо знать о некоторых особенностях начисления. Все они прописаны в нормативных документах. Но люди часто не знают о правилах расчета сумм и совершают ошибки, в результате чего теряют деньги, которые могли бы получить от государства.

За лечение зубов

Налоговый вычет можно получить за лечение, удаление зубов. В расчет входят любые стоматологические услуги, включая установку протезов

Важно, чтобы клиника, где проходит лечение человек, была лицензированной, имела право оказывать все услуги, за которые потом приходится получать вычеты. Это прописано в сертификатах и в иных документах

Перед началом лечения стоит убедиться, что все бумаги в порядке. Максимальная сумма, которая может быть взята в расчет, составляет 120 000 руб.

За дорогостоящее лечение

В законодательстве выделяют в отдельный пункт дорогостоящее лечение. В отличие от обычного, в данном случае можно вернуть 13% со всей затраченной суммы. Но не стоит забывать, что эта компенсация не может быть больше по размеру, чем сумма НДФЛ, заплаченная за расчетный период.

В нормативных актах можно найти перечень всех услуг, которые допустимо считать дорогостоящим лечением. Если говорить о стоматологии, к этой категории причисляют только операции по установке имплантов. Коронки, съемные протезы дорогостоящим лечением не считают.

За лечение супруга

Каждый человек — гражданин РФ, может получить компенсацию на лечение, обучение не только себя, но и супруга. В данном случае тоже есть лимит размером 120 000 руб. Иногда это единственный способ получить какую-то компенсацию от государства.

За лечение пенсионерам

Пенсии не облагаются НДФЛ, поэтому пенсионеры получить компенсацию части потраченных средств не смогут. Можно только подать декларацию от имени супруга или супруги, если он или она работает и продолжает получать доход.

Если человек на пенсии, но продолжает работать, налоговый вычет оформить можно, так как сам по себе выход на заслуженный отдых не является основанием в отказе выплатить компенсацию

Важно, чтобы у того, кто подает декларацию, был доход. Это может быть не только заработная плата, но и прибыль от коммерческой деятельности, если оформлено ИП

За лечение неработающим

Неработающие граждане не могут воспользоваться описываемой государственной программой и получить вычет. Если человек не имеет дохода и не платит с него налоги, возврат части затраченных на лечение, обучение средств невозможен. Даже если человек получает какие-то выплаты, декларацию он подать не сможет, так как практически все пособия от государства не облагаются НДФЛ.

Единственным вариантом получения вычета является подача декларации от близкого родственника. Если супруг работает, а жена — нет, но в то же время она потратила средства на обучение или лечение, съездила в санаторий, муж может оформить вычет на себя.

За лечение ребенка старше 18 лет

За ребенка старше 18 лет тоже можно получить вычет

Но важно учитывать, что его возраст должен быть не более 24 лет. И это актуально только для социального вычета на образование и если сын или дочь учатся на очном отделении в институте или колледже

Усыновленные дети и те, которые вышли из-под опеки после 18 лет, также входят в данную категорию. Даже после совершеннолетия опекун может учить ребенка и получать возврат части средств от государства.

За санаторно-курортное лечение

В законодательстве предусмотрена возможность получить вычет за санатарно-курортное лечение. Если в расчетном периоде человек проходил оздоровление в санатории, он может рассчитывать на возврат части средств.

Но высчитывать вычет будут только с той части оплаты, которую затратили на лечение. Проживание и проезд до места санатория в данном случае не учитывают. Максимальная сумма, с которой можно получить компенсацию в виде 13%, составляет 120 000 руб.

В 2024 году появился и новый пункт, касающийся получения компенсации части затраченных средств. Теперь воспользоваться помощью от государства смогут те, кто ведет здоровый образ жизни, посещает фитнес-залы, тренируется. Это социальный вычет на фитнес в 2024 году.

Вычет за занятия спортом войдет в общую стоимость всех социальных выплат. При этом максимальный размер суммы, с которой будет рассчитана компенсация, по-прежнему, составляет 120 000 руб.

Вычет за покупку абонемента в фитнес-залы, спортивные клубы станет новшеством в 2024 году. Указ об этом был подписан относительно недавно, поэтому воспользоваться им можно будет только в 2023 г., если в 2024 купить абонемент. Проект был разработан специально для того, чтобы повысить интерес к спорту и здоровому образу жизни.

Преимущества в получении выплат через работодателя

Можно выделить несколько ключевых плюсов получения компенсации через работодателя:

- допускается оформление вычета в том числе в текущем году (ждать следующего не нужно, если же получать переводом на свой банковский счет, то выплаты можно получить только за предыдущий год);

- минимум бюрократических процедур (взять справку в налоговой и предоставить её в бухгалтерию);

- выплаты можно получить уже через месяц после обращения в ФНС (в ином случае ждать приходится до 4 месяцев).

Но стоит упомянуть, что налогоплательщик имеет полное право подавать уведомление работодателю на получение вычета и в следующем году (а не только в текущем). Так называемый «срок давности» по операциям, которые предусматривают получение вычета, составляет 3 года. Все это время работник может обратиться к работодателю (но только если он продолжает у него работать и не менял место работы, наличие трудового договора тоже обязательно).

Раньше, до 2014 года, заявление приходилось подавать лично. Сейчас обращаться в ФНС в большинстве случаев можно через официальный портал

Как составить заявление для получения социального вычета у работодателя

Как заполнить заявление о подтверждении права на вычет от руки?

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

«Открытый журнал» 2018 — 2023

Максимальный размер

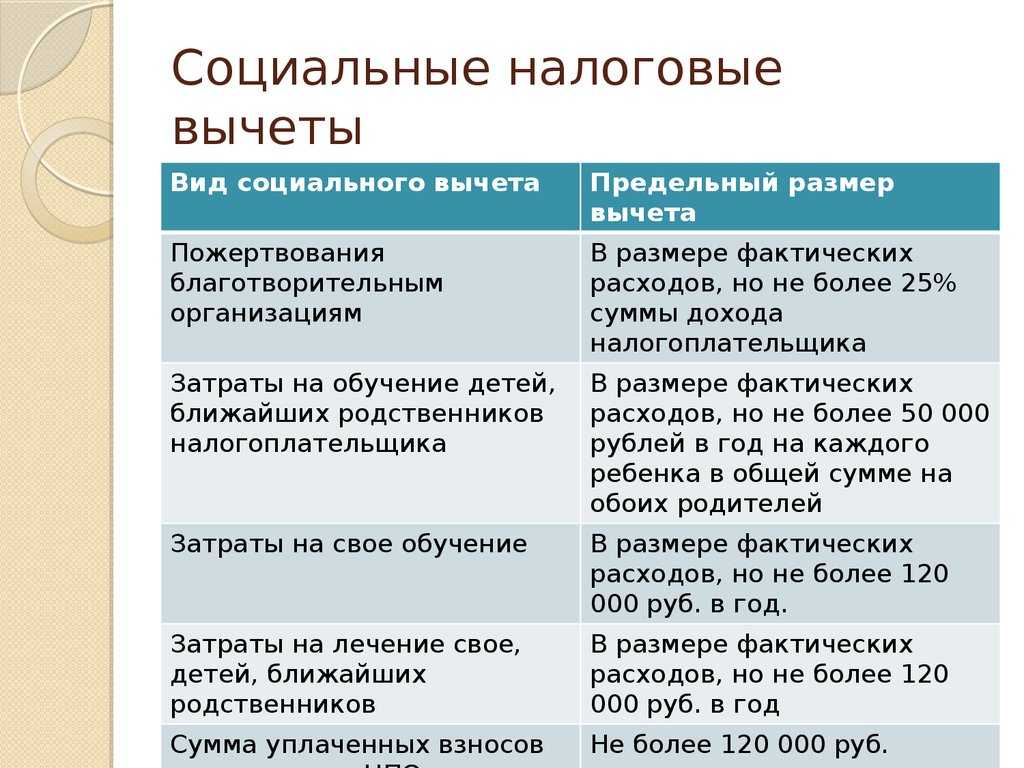

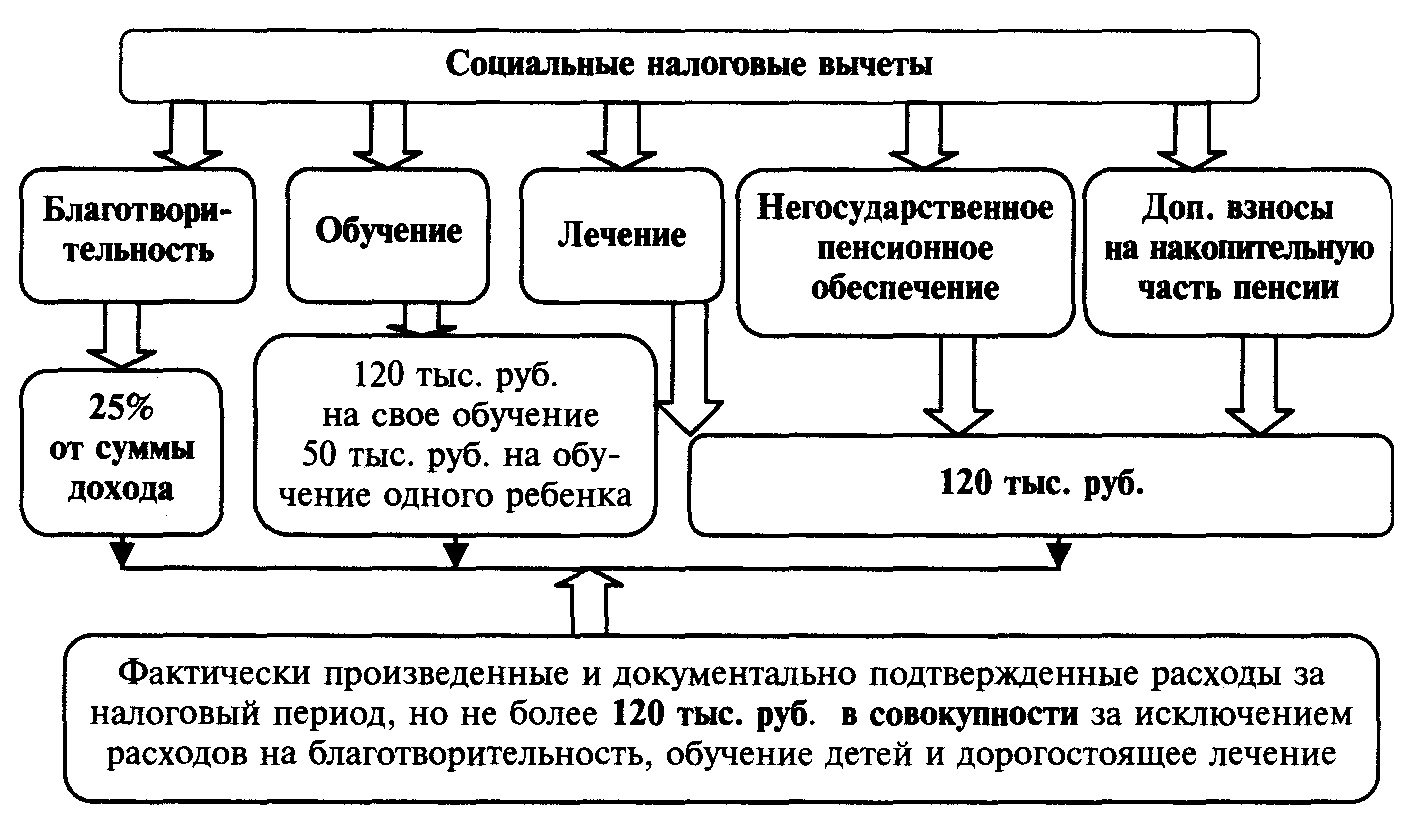

Закон ограничивает сумму соц. льготы. Согласно абз. 7 п. 2 ст. 219 НК, совокупный размер социального возмещения в 2020 г., перечисленного в данной статье, за исключением оплаты обучения детей, дорогостоящего лечения и на благотворительность, не должен превышать 120 000 руб. за отчетный год.

Фото: freepik.com/user18394905

Если налогоплательщик тратил средства по нескольким видам соц. вычета, он вправе заявить обо всех. Но в случае, когда общая сумма этих затрат превысила максимально допустимую величину, ему придется выбрать, по каким получать возмещение, а по каким – нет.

Законодатель установил лимит применяемых льгот, но не разрешил переносить на другой временной отрезок. Т.е. воспользоваться остатком вычета в следующем году нельзя.

Вычеты на лечение и обучение предоставляет работодатель

До 2016 года вычеты на лечение и обучение работники получали по окончании года в налоговой инспекции . Теперь работник может обратиться за ними в свою бухгалтерию ( ст. 219 НК РФ).

Помимо вычетов на лечение и обучение, работодатель в 2016 году может предоставить социальные вычеты: — по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, если договор заключен на срок не менее пяти лет; — на уплату дополнительных страховых взносов на накопительную пенсию. Размер социальных вычетов не изменился

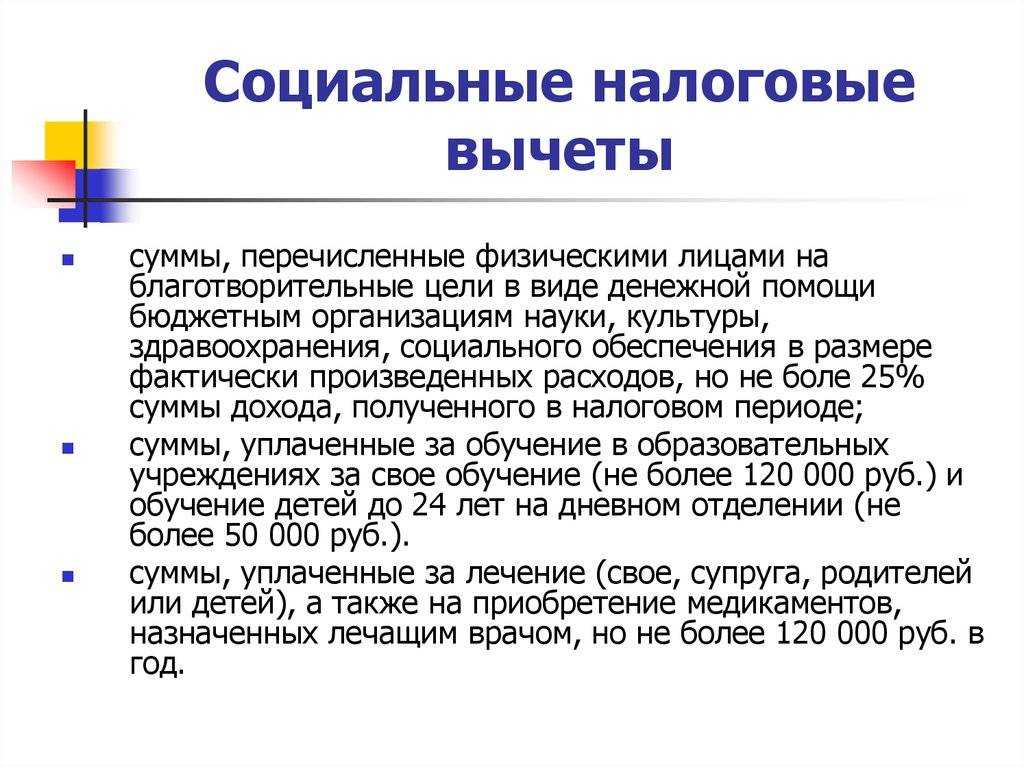

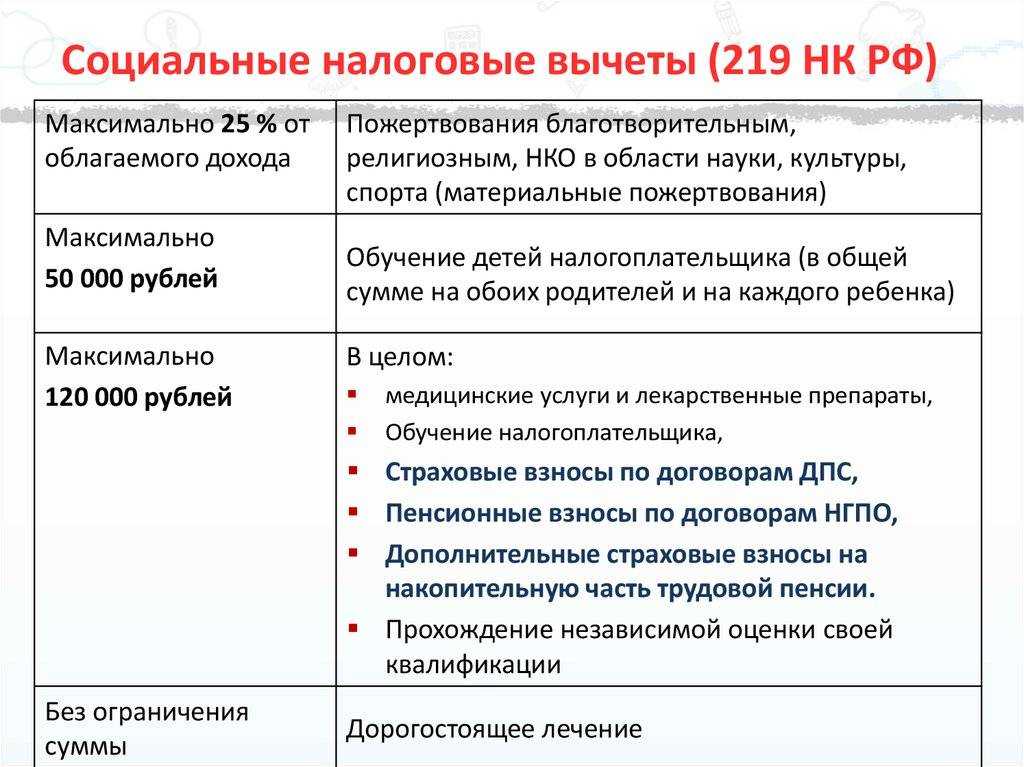

Максимальный размер каждого из социальных вычетов не установлен. Но общая сумма в 2016 году не может быть более 120 000 руб. Исключение составляют дорогостоящие виды лечения, указанные в Перечне, утвержденном постановлением Правительства РФ от 19.03.2001 № 201. Расходы по ним принимаются в полной сумме.

Действует и прежнее ограничение по расходам на обучение детей. Сумма вычета не может превышать 50 000 руб. на каждого ребенка для обоих родителей. Если, например, за год один родитель потратил на образование ребенка 60 000 руб., а другой — 70 000 руб., общий вычет будет равен только 50 000 руб. Родители сами решают, кто из них будет получать вычет. Если обучение длится больше года, пусть работник оплачивает его частями. Вычет можно предоставить за тот год, в котором прошла оплата. Перенести остаток на следующий год нельзя . Например, в 2016 году сотрудница заключила с институтом договор на оказание платных образовательных услуг и сразу оплатила учебу дочери за три года. Cтоимость обучения составила 210 000 руб. Решение будет следующее. В 2016 году бухгалтер предоставит вычет на обучение в размере 50 000 руб. Остаток — 160 000 руб. (210 000 руб. – 50 000 руб.) на следующие годы перенести нельзя.

Кому полагаются вычеты?

На начало 2024 года среди 75,4 миллиона россиян официально трудоустроенными являются 71,9 миллиона человек. Фактически, именно они и могут получить налоговый вычет. Безработные, несовершеннолетние и пенсионеры (если они прекратили работать) права на возврат не имеют, хотя некоторые виды вычетов за детей могут получить их родители.

Официальное трудоустройство – не единственное требование. Государство готово вернуть деньги россиянам и тем иностранцам, которые платят на территории РФ налоги и проживают тут не меньше 183 дней в году.

Ограничений по возрасту, половой принадлежности и социальным факторам нет. Однако обратиться за вычетом к работодателю может не каждый. Это может сделать человек, заключивший с организацией трудовой договор.

Если вы работаете по гражданско-правовому договору, пусть даже и регулярно, и платите налоги в казну, деньги через компанию вернуть не получится.

Важно также наличие права на тот или иной вычет. Для получения некоторых придется идти в ФНС, чтобы иметь на руках подтверждение, для других – нет (например, стандартный вычет на ребенка)

Возврат налога

Полученное уведомление вместе с заявлением, составленным в произвольной форме, представляется работодателю. Получив эти документы, бухгалтер перестает удерживать у сотрудника НДФЛ, начиная с месяца, в котором он подал заявление.

С социальным вычетом все более жестко: сам вычет предоставляется «год в год», остаток на следующий год не переносится, и у работодателя он применяется только к текущим доходам.

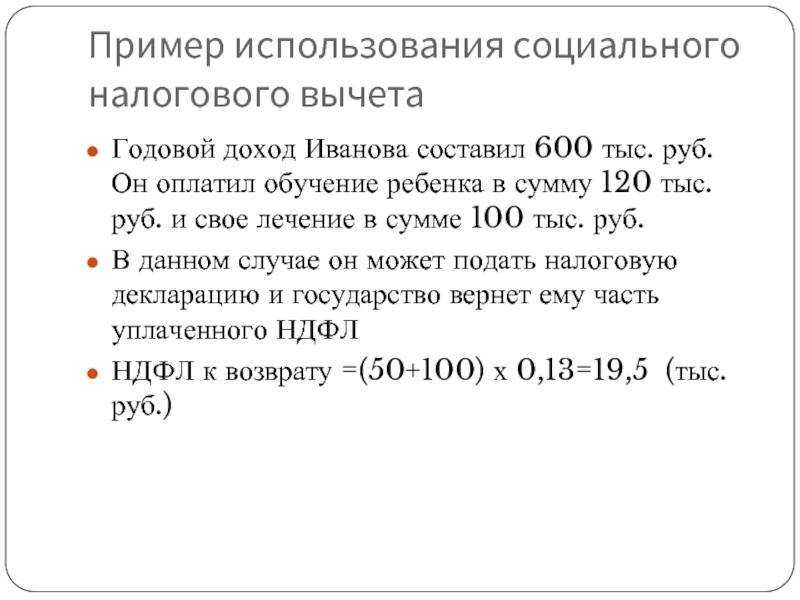

Пример

В ноябре 2020 года сотрудник принес уведомление на социальный вычет в размере 60 000 руб. То есть возврату подлежит НДФЛ в сумме 7 800 руб.

Оклад сотрудника 25 000. К моменту получения от сотрудника документов бухгалтер уже успел начислить ему доход в размере 250 000 руб. и удержать НДФЛ в сумме 32 500 руб.

Но что было, то прошло. Вычет надо предоставлять, начиная с ноября.

В ноябре и декабре с сотрудника не удерживается НДФЛ. Он получает на руки весь свой оклад (по 25 000 руб.).

В итоге бухгалтер до конца года предоставит вычет в размере 50 000 руб. А уведомление, напомним, выдано на 60 000 руб.

Оставшиеся 10 000 руб. — это уже не забота работодателя. Бухгалтер сделал, все что мог. На следующий год этот «хвост» вычета в 10 000 руб. не переносится. Вернуть налог, удержанный до ноября, работодатель также не может. Но это не значит, что кусок вычета сгорает. Просто работнику придется обратиться в ИФНС.

Если сумма в уведомлении оказалась больше, чем налогооблагаемый доход сотрудника с месяца сдачи в бухгалтерию уведомления до конца года, то дополучить все то, что не смог предоставить работодатель, можно в налоговой инспекции. Для этого потребуется сдать декларацию 3-НДФЛ.

Вычет по расходам на фитнес

С 2024 года будет увеличен и социальный вычет НДФЛ по расходам на физкультурно-оздоровительные услуги (пп. 7 п. 1 ст. 219 НК РФ).

Сейчас максимальная сумма данного вычета равна 120 000 рублей, а с 2024 года составит уже 150 000 рублей. Вычет предоставляется в сумме, уплаченной налогоплательщиком за оказанные ему и его несовершеннолетним детям физкультурно-оздоровительные услуги. Перечень физкультурно-оздоровительных услуг, по которым разрешается получить вычет, установлен распоряжением Правительства РФ от 06.09.2021 № 2466-р, а перечень организаций и ИП, которые их оказывают, .

Следует учитывать, что право на вычет не зависит от адреса физкультурно-спортивных организаций и ИП, осуществляющих деятельность в области физической культуры и спорта, указанного в опубликованном перечне. Поэтому отличие адреса физкультурно-спортивных организаций, представленного в перечне, от адреса, содержащегося в подтверждающих документах налогоплательщика, не является основанием для отказа в вычете (письмо ФНС России от 14.12.2022 № БС-4-11/16950@).

Для получения вычета налогоплательщик должен представить копию договора на оказание физкультурно-оздоровительных услуг и кассового чека, выданного на бумажном носителе или направленного в электронной форме.

Виды налоговых вычетов

Мы выше приводили пример, что можно получать вычет за расходы на лечение, но это не единственное основание для возврата НДФЛ. В целом вычетов довольно много. Для большей наглядности подробная информация о каждом из них представлена в таблице.

| Стандартные налоговые вычеты | Самый популярный — родителям на детей в возрасте до 18 лет. Если ребёнок-инвалид, то вычет предоставляется до 24 лет, но при условии, что больной ребёнок очно учится. | Налогооблагаемая база уменьшается на 1 400, 3 000, 6 000 или 12 000 в зависимости от того, какой ребёнок по счёту и здоров ли. Родители получают на руки от 182 от 1 560 рублей ежемесячно. | Вычет предоставляется до тех пор, пока суммарная зарплата не достигнет 350 000 рублей. |

| Социальные вычеты | За расходы на обучение, фитнес, покупку рецептурных лекарств, лечение (например, платные анализы), страхование жизни и накопление пенсии. | Налогооблагаемая база уменьшается на 120 000 рублей в год максимум. Максимальная сумма вычета — 15 600 рублей в год по всем расходам, включённым в группу. | С 2024 года налогооблагаемую базу можно уменьшить на 150 000 рублей. Максимальная сумма вычета — 19 500 рублей. Но учитывайте, что новые суммы распространяются только на расходы 2024 года. |

| За расходы на обучение ребёнка | Налогооблагаемая база уменьшается на 50 000 рублей в год максимум. Максимальная сумма вычета — 6 500 рублей в год. | С 2024 года налогооблагаемая база уменьшается на 110 000 рублей в год максимум. Максимальная сумма вычета — 14 300 рублей в год. Новые суммы распространяются только на расходы 2024 года. | |

| За расходы на дорогостоящее лечение | Размер вычета не ограничен. | Перечень дорогостоящих медицинских услуг, вычет по которым не ограничен, утверждён Постановлением Правительства № 458 от 8 апреля 2020 года. | |

| За расходы на благотворительность | Налогооблагаемая база уменьшается не более чем на 25%. | Допустим, за год вы получили 400 000 рублей до вычета НДФЛ. Вернуть сможете 13% только со 100 000 рублей, даже если потратили на благотворительность больше. | |

| Имущественные вычеты | Самые популярные — за расходы на покупку жилья и проценты по ипотеке. | Налогооблагаемая база уменьшается на 2 млн рублей (жильё) и на 3 млн рублей (проценты по ипотеке). Максимальная сумма вычета — 260 000 рублей и 390 000 рублей соответственно. | Если жильё покупается в браке, то вычет может получить каждый супруг. |

| Инвестиционные вычеты | Вычет типа А по индивидуальному инвестиционному счёту. | Налогооблагаемая база уменьшается на 400 000 рублей в год максимум. Максимальная сумма вычета — 52 000 рублей. | Другие инвестиционные вычеты предусматривают освобождение от уплаты НДФЛ с доходов от ценных бумаг при владении ими больше трёх лет. |

| Вычеты по индивидуальному инвестиционному счёту третьего типа |

1. Вычет со взносов на счёт. Налогооблагаемая база уменьшается максимум на 400 000 рублей. Соответственно, сам вычет равен 52 000 рублей. 2. Освобождение полученного дохода от налога на сумму до 30 млн рублей. |

Новый индивидуальный счёт должен заработать в 2024 году. Так что первые вычеты инвесторы получат только в 2025 году. | |

| Профессиональные вычеты | Выдаются индивидуальным предпринимателям; людям, занимающимся частной практикой (адвокатам, нотариусам); тем, кто работает по договорам гражданско-правового характера; а также гражданам, создающим произведения искусства, изобретателям, открывателям. | Налогооблагаемая база уменьшается на сумму документально подтверждённых расходов. Если расходы нельзя подтвердить, то доход, с которого исчисляется налог, уменьшается на 20−40% в зависимости от сферы деятельности. | Вычет оформляется либо через работодателя (заказчика), либо самостоятельно при подаче налоговой декларации. |

Новые правила начисления социальных вычетов с 2024 года

С 1 января 2024 года вступят в силу новые требования к

оформлению налоговых льгот социального типа. Действовать они будут

для расходов 2024 года и последующих лет.

Что изменилось:

- Увеличилась допустимая сумма возврата. С 2024

года можно будет вернуть 13% не с 120 тысяч рублей, а со 150 тысяч.

Кроме того, увеличился возврат за обучение детей: с 50 тысяч до 110

тысяч для обоих родителей. - Появился вычет за очное обучение супруга или

супруги. В этом случае действует стандартное ограничение в 150

тысяч рублей при условии, что вы оплачивали обучение из собственных

средств.

Обратите внимание: все изменения касаются только расходов,

понесенных не ранее 2024 года

|

Вид вычета |

2023 год и ранее |

С 2024 года |

|

Вычеты социального типа |

120 тысяч |

150 тысяч |

|

За обучение ребенка |

50 тысяч |

110 тысяч |

|

За обучение супруга |

Не начислялся |

150 тысяч |

Социальный налоговый вычет у работодателя: кто, когда и как может его получить

С 2016 года у работников появилась возможность получать социальный налоговый вычет по НДФЛ у работодателя. Людям это удобно — не надо ждать, когда закончится год, сдавать декларацию 3-НДФЛ и томиться в нетерпении, когда ее прокамералят. Вернуть уплаченный налог можно значительно быстрее. Давайте разбираться, какой соцвычет и как можно получить через работодателя.

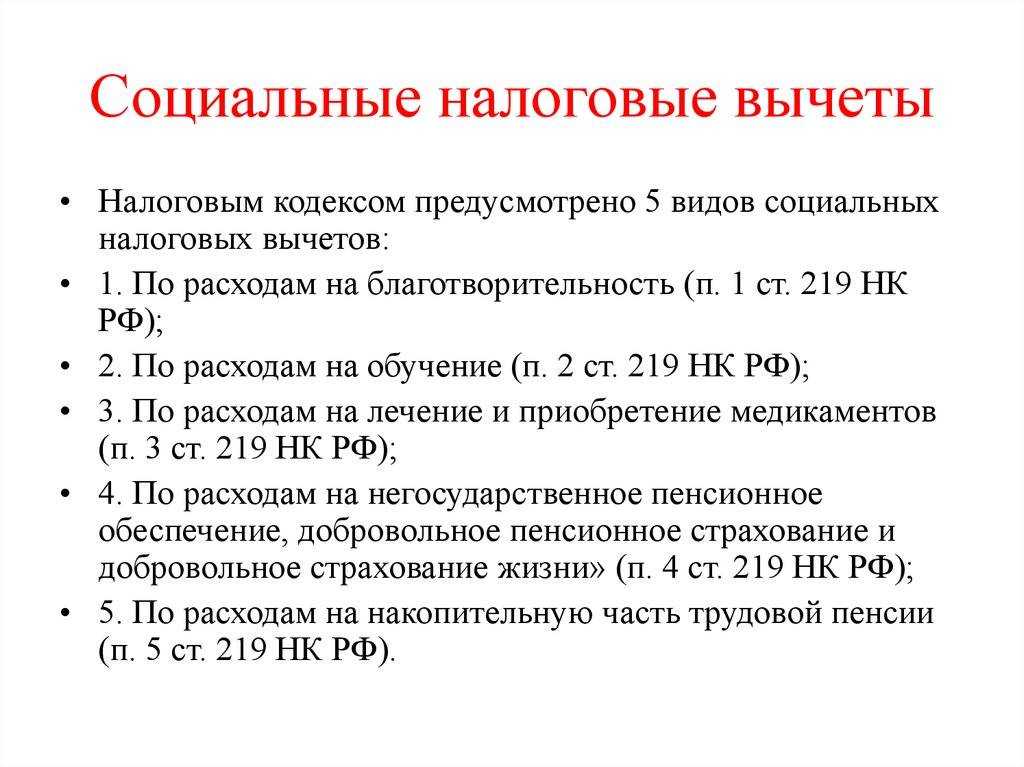

Социальные вычеты

- по расходам на благотворительность (п. 1 ст. 219 НК РФ);

- по расходам на обучение (п. 2 ст. 219 НК РФ);

- по расходам на лечение и лекарства (п. 3 ст. 219 НК РФ);

- по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни (п. 4 ст. 219 НК РФ);

- по расходам на накопительную пенсию (п. 5 ст. 219 НК РФ).

- по расходам на прохождение независимой оценки своей квалификации (п. 6 ст. 219 НК РФ).

Эти вычеты (за исключением вычета по расходам на благотворительность и независимую оценку) могут быть получены до окончания года при обращении с соответствующим заявлением и комплектом документов непосредственно к работодателю.

При этом социальные налоговые вычеты по расходам на обучение, лечение, страховые взносов по договору добровольного страхования жизни можно получить при условии представления подтверждения права на вычет (уведомления), выданного налоговым органом.

Вычеты по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, а также по расходам на накопительную пенсию, можно получить только в том случае, если взносы по договору добровольного пенсионного страхования (негосударственного пенсионного обеспечения), а также взносы на накопительную пенсию, удерживались работодателем из зарплаты налогоплательщика и перечислялись им в соответствующие фонды (страховые компании).

Уведомление

Для получения социальных вычетов у работодателя необходимо предоставить в налоговую инспекцию по месту жительства заявление и пакет документов, подтверждающих понесенные расходы в текущем году.

По истечении 30 календарных дней налоговая инспекция выдаст уведомление, подтверждающее право на получение социальных налоговых вычетов

Возврат налога

Полученное уведомление вместе с заявлением, составленным в произвольной форме, представляется работодателю. Получив эти документы, бухгалтер перестает удерживать у сотрудника НДФЛ, начиная с месяца, в котором он подал заявление.

С социальным вычетом все более жестко: сам вычет предоставляется «год в год», остаток на следующий год не переносится, и у работодателя он применяется только к текущим доходам.

Пример

В ноябре 2020 года сотрудник принес уведомление на социальный вычет в размере 60 000 руб. То есть возврату подлежит НДФЛ в сумме 7 800 руб.

Оклад сотрудника 25 000. К моменту получения от сотрудника документов бухгалтер уже успел начислить ему доход в размере 250 000 руб. и удержать НДФЛ в сумме 32 500 руб.

Но что было, то прошло. Вычет надо предоставлять, начиная с ноября.

В ноябре и декабре с сотрудника не удерживается НДФЛ. Он получает на руки весь свой оклад (по 25 000 руб.).

В итоге бухгалтер до конца года предоставит вычет в размере 50 000 руб. А уведомление, напомним, выдано на 60 000 руб.

Оставшиеся 10 000 руб. — это уже не забота работодателя. Бухгалтер сделал, все что мог. На следующий год этот «хвост» вычета в 10 000 руб. не переносится. Вернуть налог, удержанный до ноября, работодатель также не может. Но это не значит, что кусок вычета сгорает. Просто работнику придется обратиться в ИФНС.

Если сумма в уведомлении оказалась больше, чем налогооблагаемый доход сотрудника с месяца сдачи в бухгалтерию уведомления до конца года, то дополучить все то, что не смог предоставить работодатель, можно в налоговой инспекции. Для этого потребуется сдать декларацию 3-НДФЛ.

Что поменяется

Власти запланировали некоторые изменения в процессе предоставления социальных вычетов работодателем.

Сейчас работник должен получить в налоговой уведомление и принести его на работу. Скоро ситуация изменится. Налоговики сами будут передавать этот документ налоговым агентам. Работник больше не будет посредником, передающим документ из налоговой в свою бухгалтерию.

Минфин опубликовал проект , который меняет формулировку абзаца второго пункта 2 статьи 219 НК РФ о подтверждении права на вычет для налогового агента.

Этот проект, в котором содержится немало новшеств по части налоговых вычетов по НДФЛ, получил положительную оценку регулирующего воздействия. Но в Госдуму он пока не внесен.

- социальный налоговый вычет

- налоговый вычет на обучение

- НДФЛ

- вычет по НДФЛ