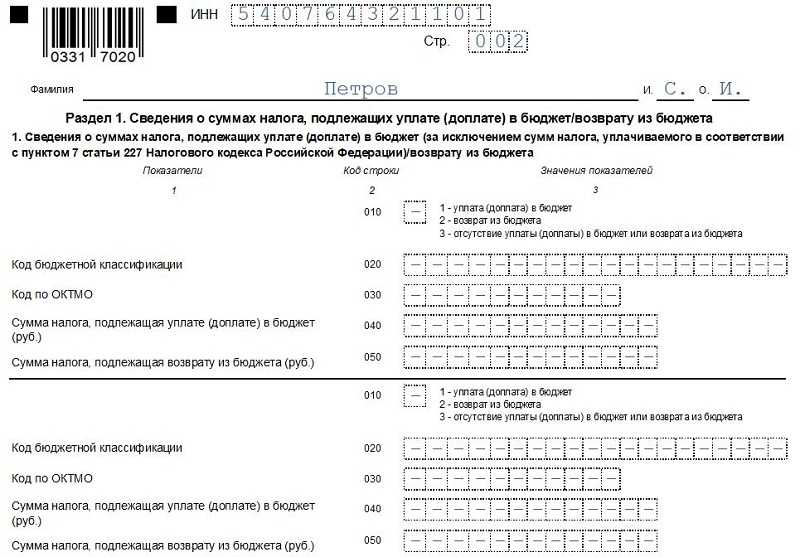

Как заполнить раздел 1

В пункте 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого в соответствии с пунктом 7 статьи 227 НК) / возврату из бюджета» не отражается сумма НДФЛ по доходам от предпринимательской, адвокатской деятельности и частной практики.

В пункте 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 НК» указываются начисленные суммы авансов (за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансов.

Кроме того, в пункте 2 указываются:

- в строке 080 – сумма аванса к уплате за первый квартал, которая равна показателю строки 050 расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 НК»;

- в строках 100 и 110 – суммы аванса (к уплате либо к уменьшению) за полугодие – разность между показателями строк 051 и 050 расчета к приложению 3. Если эта разность оказалась больше либо равна 0, она отражается по строке 100, если меньше – по строке 110 (без знака минус);

- в строках 130 и 140 – суммы аванса (к уплате либо к уменьшению) за девять месяцев – разность между показателями строк 052 и 051 расчета к приложению 3. Если она оказалась больше либо равна 0, отражается по строке 130, если меньше – по строке 140 (без знака минус);

- в строках 160 и 170 – суммы налога (подлежащие доплате либо уменьшению) за год с учетом исчисленных авансов за девять месяцев, а также с учетом вычетов (стандартных, социальных, имущественных и так далее), примененных к доходам от предпринимательской, адвокатской деятельности и частной практики.

Сумма налога, подлежащая доплате в бюджет (показатель строки 160 раздела 1 декларации), может быть уменьшена на:

- сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____%»;

- сумму налога по ПСН, подлежащую зачету (показатель строки 140 раздела 2).

При этом сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 без уменьшения на сумму фактически уплаченных авансов (показатель строки 110 раздела 2).

Кто предоставляет декларацию 3-НДФЛ

НК РФ определяет, что заполнить декларацию 3-НДФЛ нужно физлицам, которые производят исчисление и уплату 3-НДФЛ самостоятельно.

К ним относятся:

- Вставшие на налоговый учет предприниматели, использующие ОСНО.

- Государственные служащие и члены их семей.

- Ведущие частную практику нотариусы, юристы, врачи и т. д.

- Физлица, которыми в текущем году был получен доход в виде выигрышей.

- Физлица, получившие доход в текущем периоде от реализации имущества. Чаще всего — это при продаже машины или недвижимого имущества.

- Физлица, оформляющие в ИФНС предоставление имущественных, социальных вычетов.

- Лица, признаваемые резидентами России, когда они получают доход за рубежом.

- Граждане иностранных государств, осуществляющие деятельность на основании патента.

- Физлица, у которых налоговый агент не смог произвести удержание НДФЛ.

- Лица, получающие авторские вознаграждения за созданные ими произведения искусства, науки, литературы, изобретения и т. д.

- Физлица, у которых источником дохода являются другие физлица и организации, не являющиеся при этом налоговыми агентами.

Работники предприятия и предпринимателей, осуществляющие деятельность по трудовым и гражданским договорам, эту декларацию не должны представлять. На них их работодатели подают ежегодно отчет 2-НДФЛ.

Однако, если они хотят осуществить возврат налога в связи с применением имущественных или налоговых вычетов, то на основе справок работодателей им нужно подать в ИФНС отчет 3НДФЛ.

Внимание! Если ИП применяют специальные режимы налогообложения, то в некоторых случаях им нужно сдавать эту форму, даже когда существует освобождение в силу используемой системы. Например, при продаже имущества или получения выигрыша.. В некоторых случаях ИП должны также составлять отчет форма 4-НДФЛ

В некоторых случаях ИП должны также составлять отчет форма 4-НДФЛ.

Отчетность по декларации физического лица: что такое 3-НДФЛ

Индивидуальным предпринимателем в обязательном порядке должны сдаваться в налоговую инспекцию отчеты формы 3-НДФЛ и 4-НДФЛ. Отчетность надо сдавать, даже если ИП не использует наемный труд. Отчет 2-НДФЛ сдается, если наемная рабочая сила имеется.

Этот отчет предоставляет органам информацию о числе наемников и о зарплатах, которые начисляются рабочим. 2-НДФЛ и КБК оформляется на каждого рабочего или на иных ФЛ, которые получали выплаты от ИП за отчетный период. 3-НДФЛ ИП — это форма НД по налогу на доходы ФЛ. В форме должны отражаться доходы, с которых не удерживался НДФЛ, при условии, что ИП выбрало общую систему оплаты налога (ОСНО). Сюда входит прибыль не только от деятельности ИП, но и иная прибыль, к примеру, доходы от сдачи в аренду.

3-НДФЛ для ИП на ОСНО при закрытии

Если вы закрываете бизнес, то в течение 5 рабочих дней после регистрации прекращения деятельности вы обязаны сдать форму 3-НДФЛ — в ней вы отразите доходы, которые успели получить за период с начала календарного года. В таком отчете период всё равно «34» — год, даже если вы закроетесь в январе.

3-НДФЛ для ИП на ОСНО, если деятельность не велась, также подается в инспекцию. Такая декларация называется нулевой.

Важно! Если у вас за период не было никаких движений по счетам и объектов обложения по всем налогам, то по ст.80 НК РФ вы можете подать единую упрощенную декларацию за все платежи.

Однако, если у вас только по НДФЛ не было объектов и доходов, то упрощенная декларация не подается, а по подоходному налогу вы заполняете форму 3-НДФЛ — у вас везде будут нули.

Порядок заполнения отчета для ИП

Разберем подробно, как заполнить декларацию 3-НДФЛ для индивидуального предпринимателя.

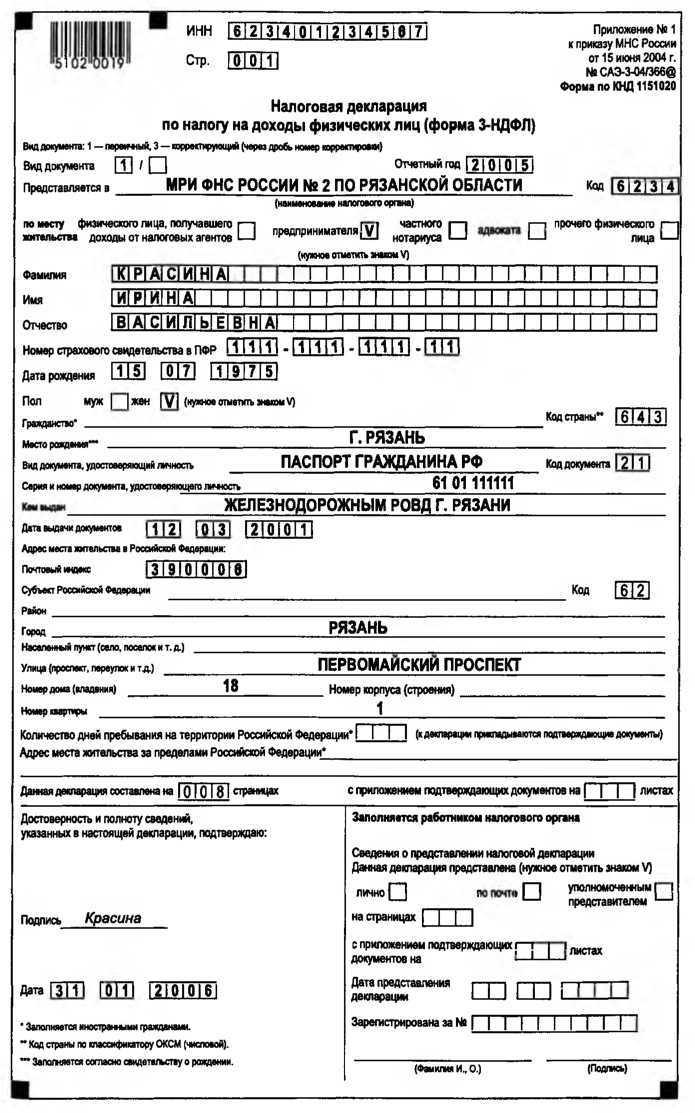

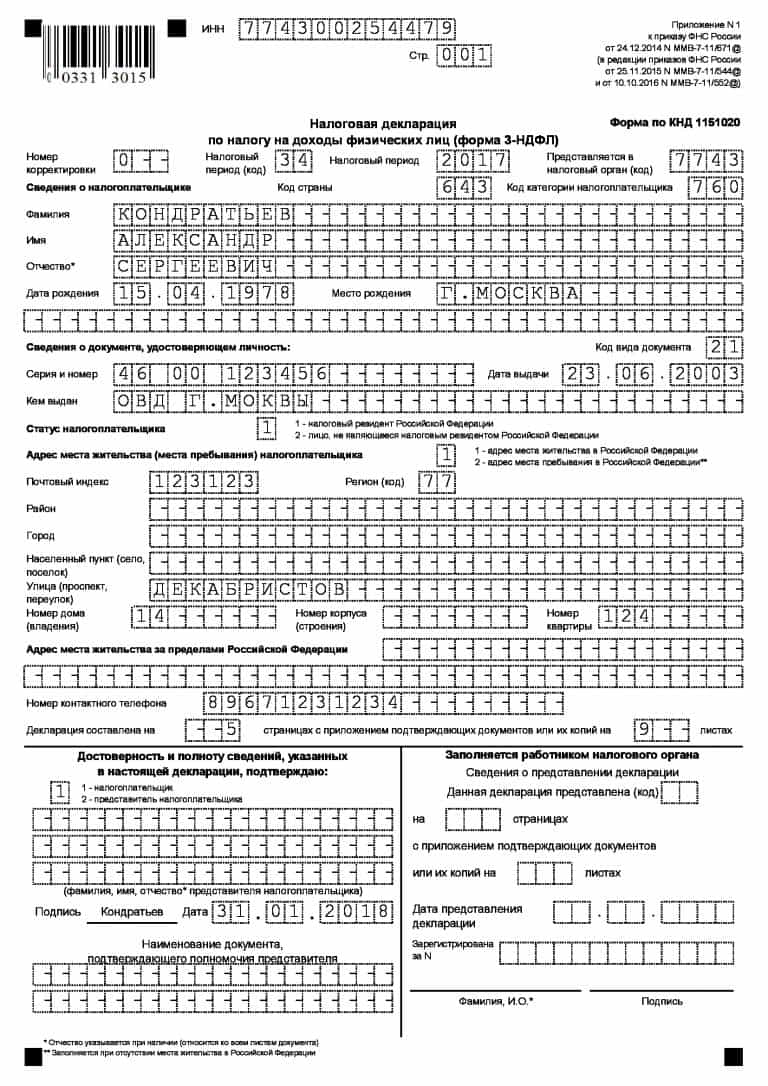

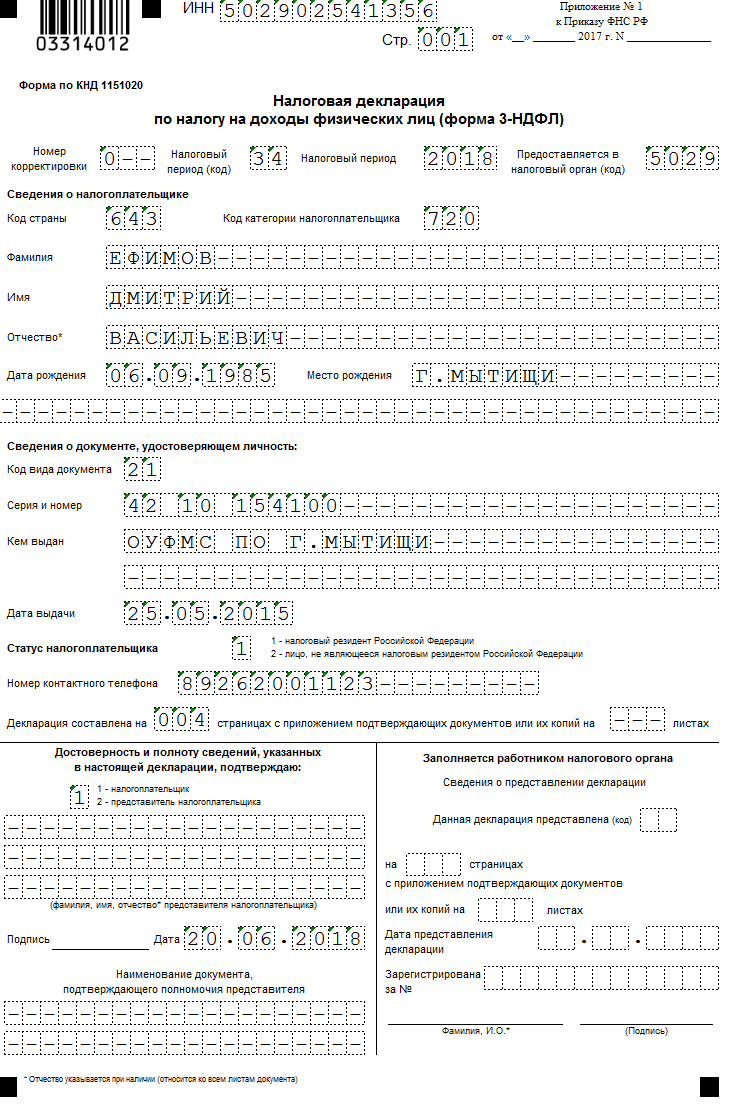

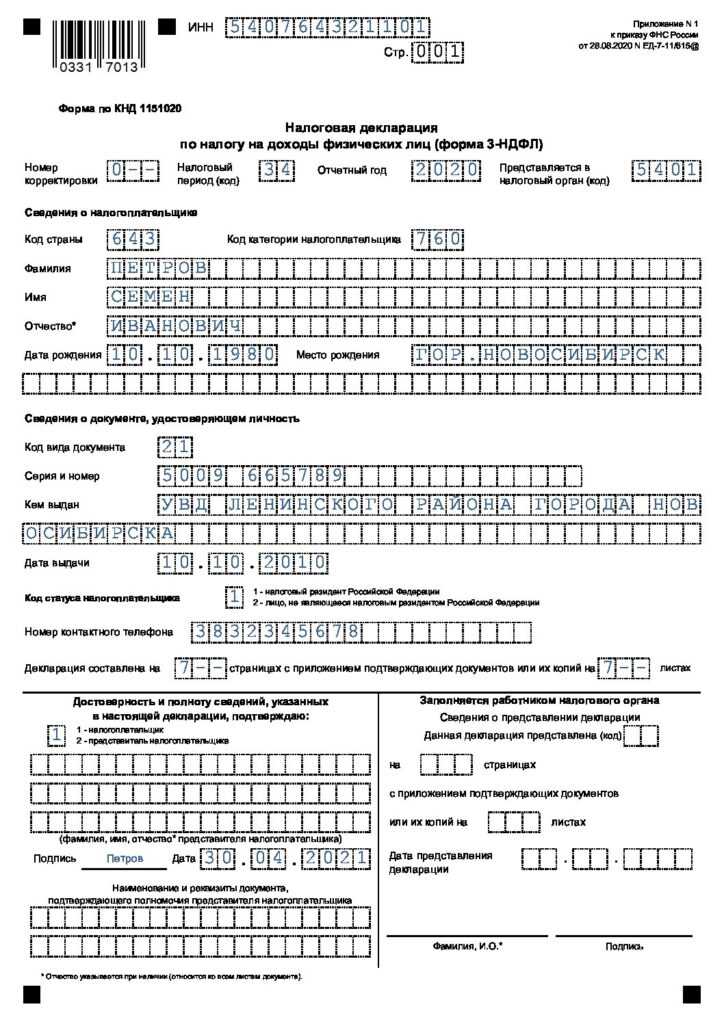

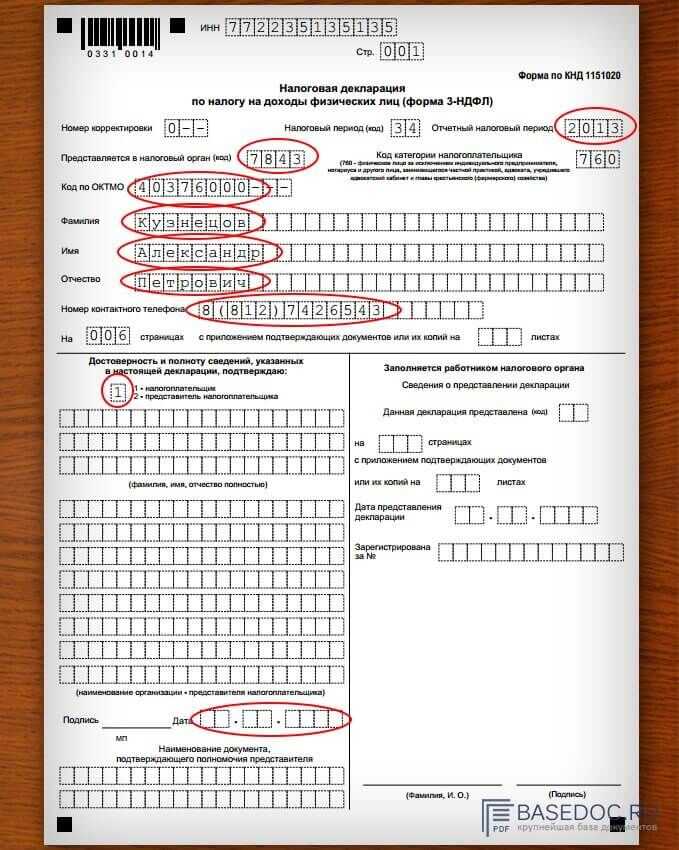

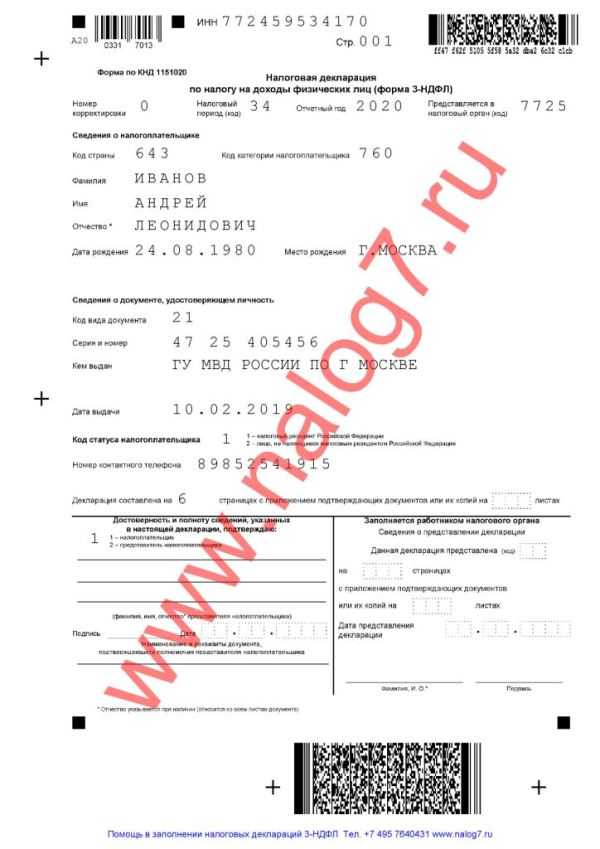

Титульный лист

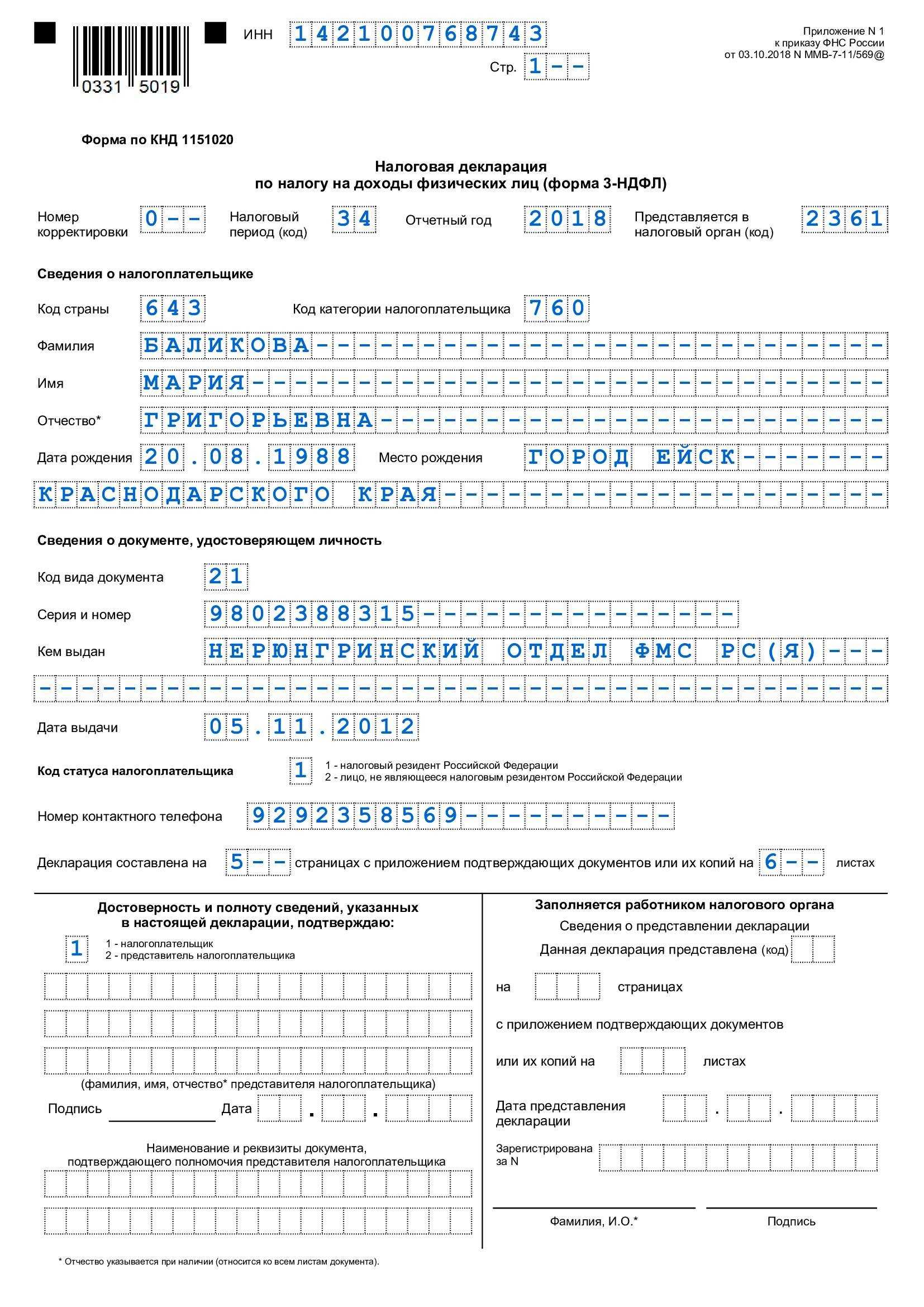

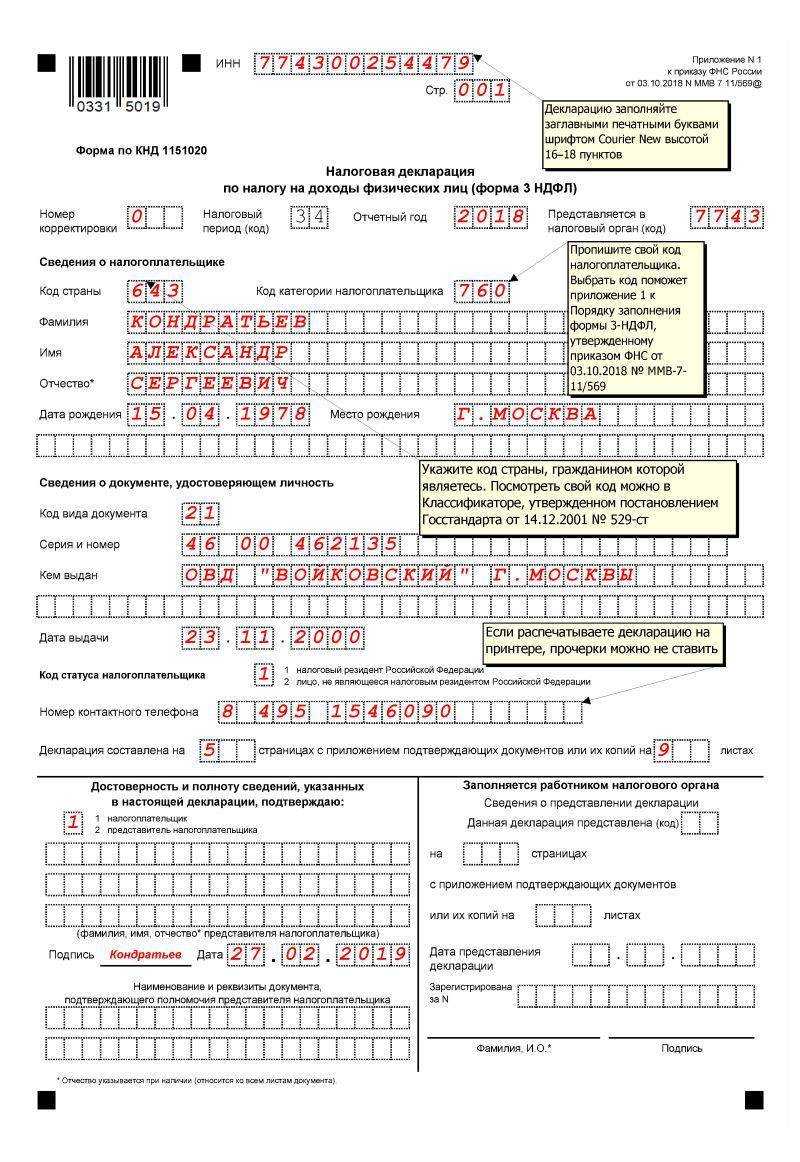

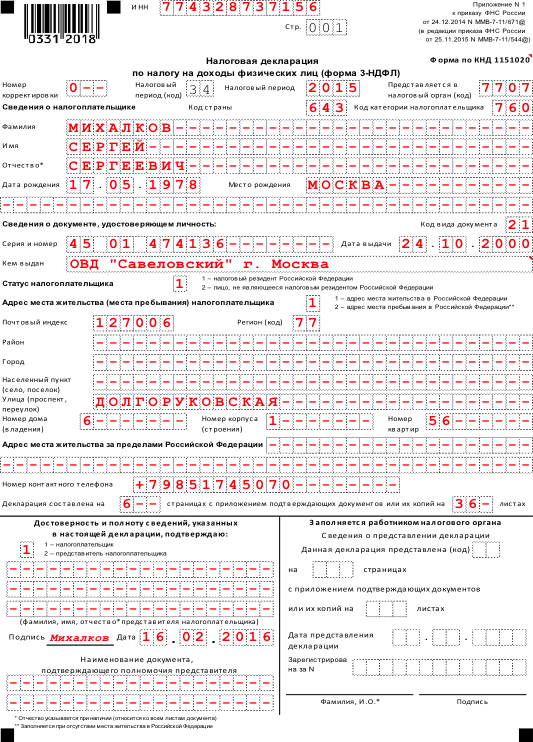

В пункте «ИНН» на титульном и всех остальных листах указывают корректный идентификационный номер налогоплательщика-респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» ставится код отчетного периода, для годовой отчетности это код 34. Если декларация сдается не за год, то указывают такие значения:

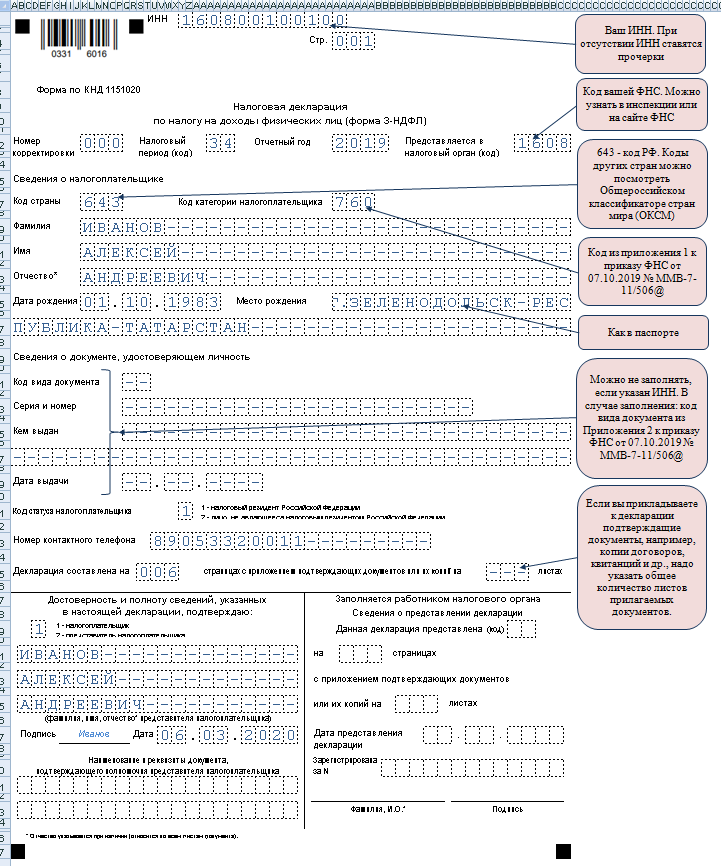

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, следует правильно заполнить графу «Предоставляется в налоговый орган (код)». В нее вписывается четырехзначный номер налогового органа, в котором налогоплательщик состоит на учете. В этом коде первые две цифры — это номер региона, а последние — код инспекции ФНС.

Важным полем, на которое следует обратить внимание при оформлении титульного листа, является код категории налогоплательщика. Все используемые значения приведены в приложении №1 к порядку заполнения отчета

Вот некоторые из них:

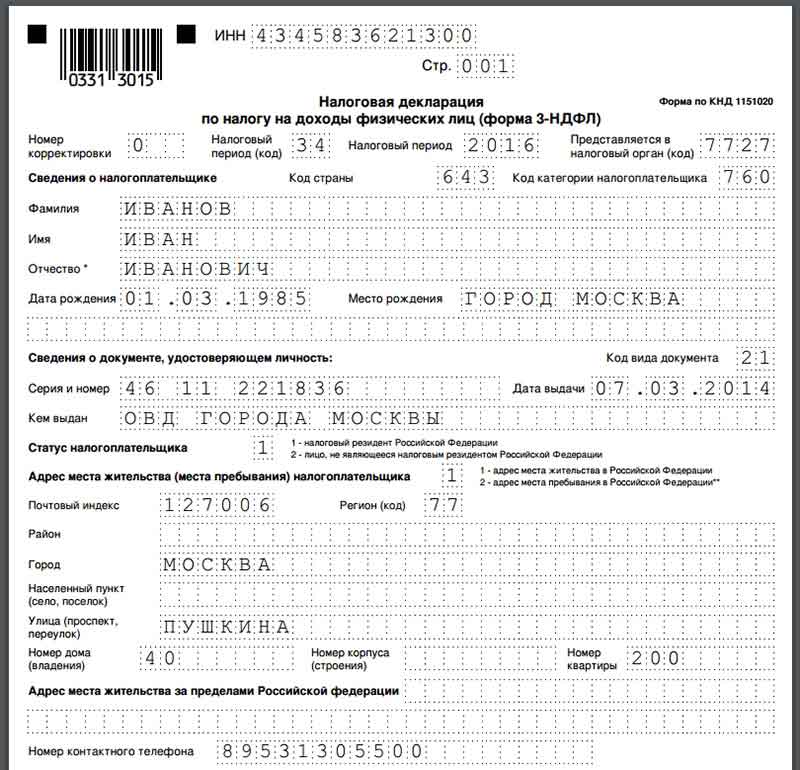

О себе налогоплательщик сообщает следующие сведения: фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена собственная система кодировки, которая приведена в приложении №2 к порядку заполнения отчетной формы:

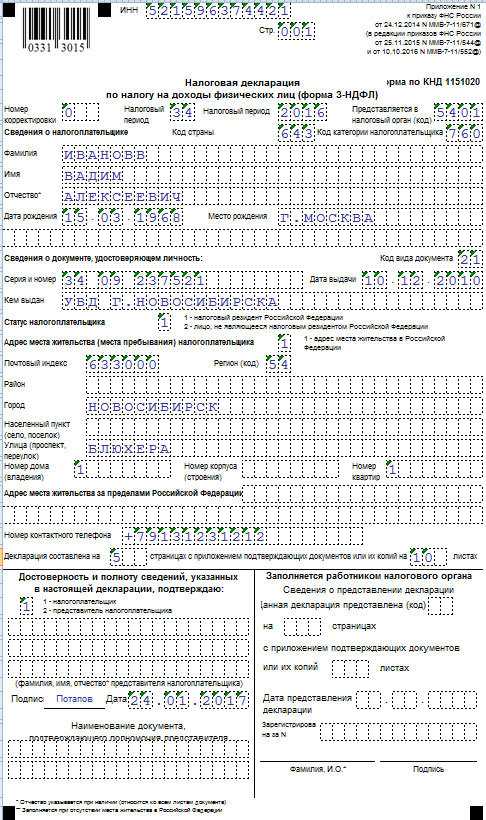

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе указывают общее число листов в отчете, ставят подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации копию документа, подтверждающего его полномочия.

Остальные листы

Из оставшихся листов налогоплательщик заполняет те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета». В нем приводятся соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела обратите внимание на указание правильного КБК для уплаты налога и его тип. Заметьте, что указывать фамилию и инициалы следует на каждой странице, равно как и ее порядковый номер

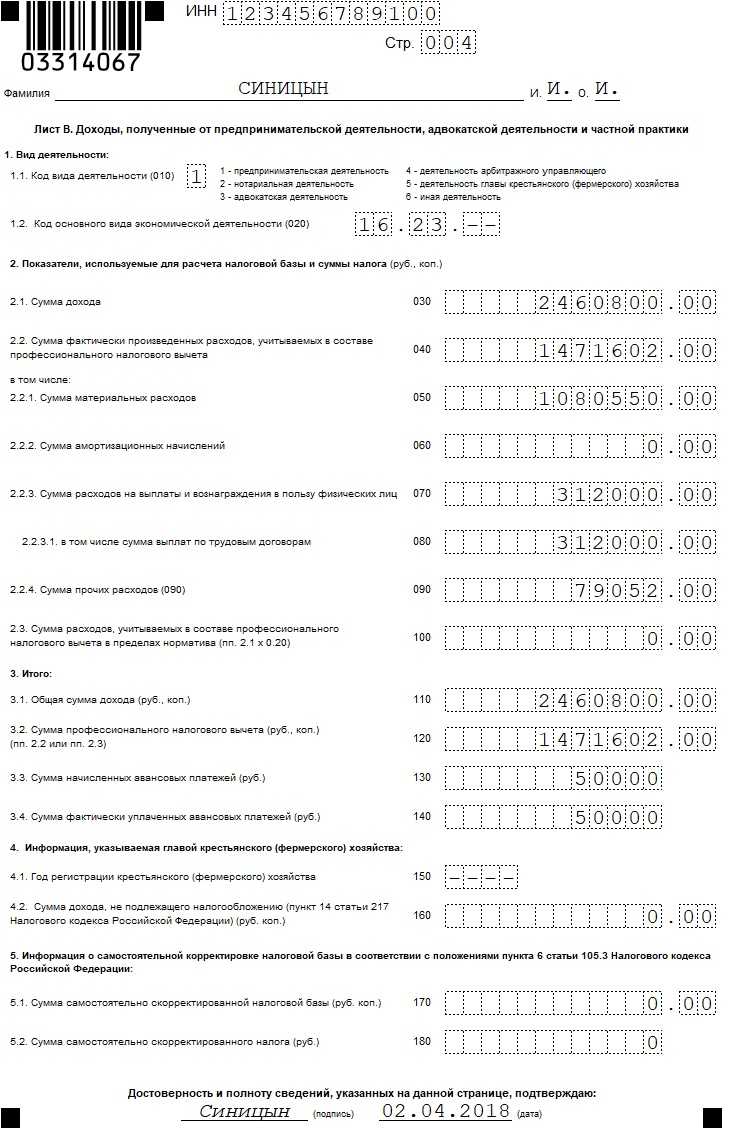

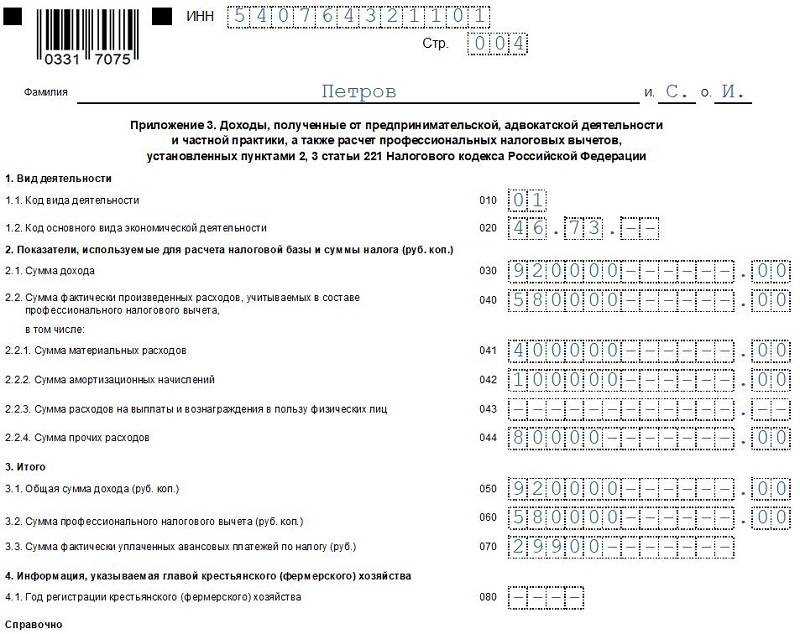

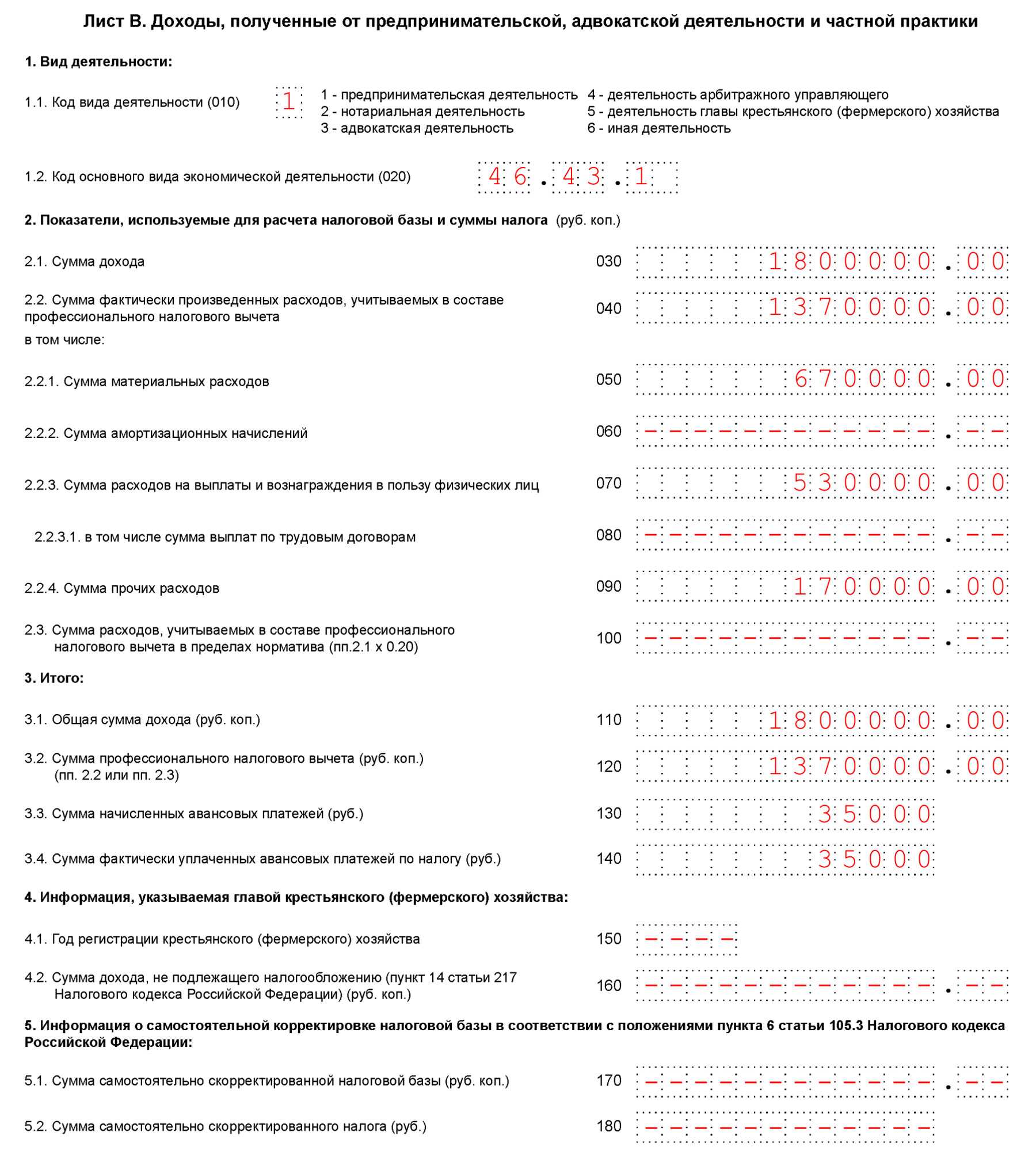

Рассмотрим пример заполнения декларации 3-НДФЛ индивидуальным предпринимателем на общей системе налогообложения. ИП заполняет титульный лист декларации и раздел 1. Кроме того, он заполняет раздел 2, приложения 1, 3 и 8. Этот ИП в 2020 году получил доход от предпринимательской деятельности в размере 1 880 000 рублей.

Кроме того, он вправе применить профессиональный налоговый вычет в сумме 1 370 000 рублей. В его состав вошли:

За 2020 год ИП перечислил в бюджет 35 000 рублей авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора и получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

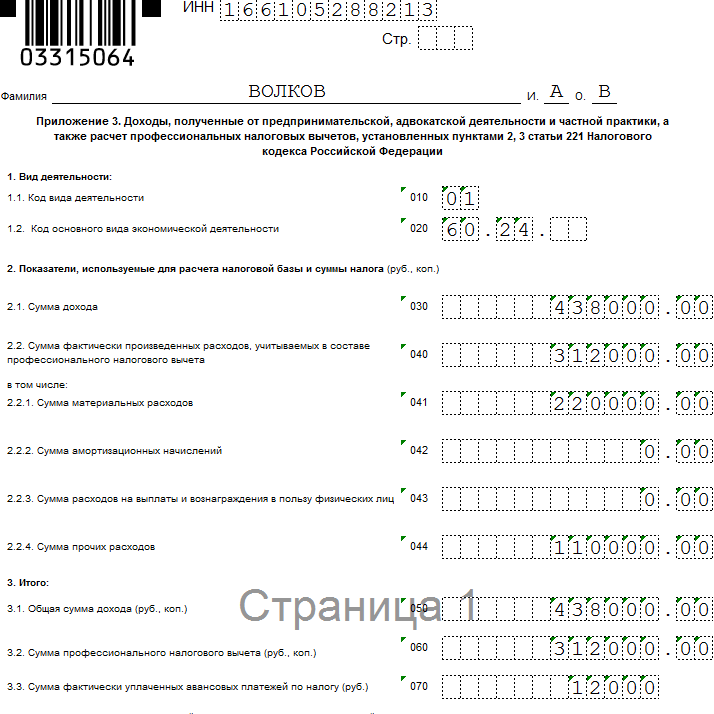

Далее заполняется приложение 1 «Доходы от источников в Российской Федерации». В нем предприниматель указывает все источники доходов в России, их реквизиты и суммы.

В аналогичном приложении 2 указывают доходы от источников за пределами РФ, с указанием сумм и полных реквизитов.

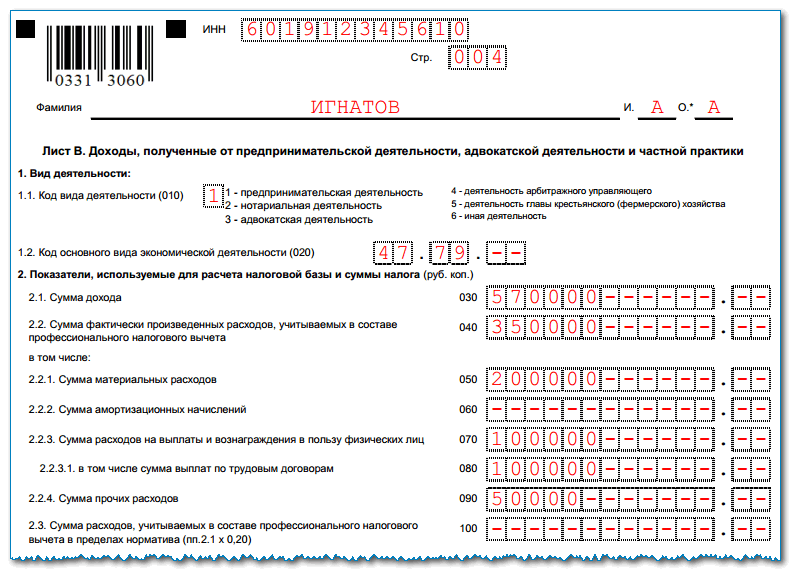

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики», содержит обобщенную информацию о доходах, полученных от ведения предпринимательской деятельности за отчетный период. В нашем примере это 1 800 000 рублей.

Форма 3-НДФЛ для ИП на ОСНО в 2022 году

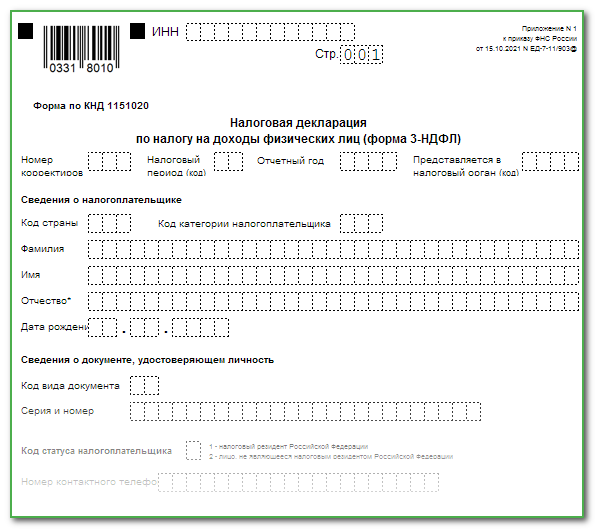

Новая форма 3-НДФЛ утверждена Приказом ФНС России от 15 октября 2021 года № ЕД-7-11/903@. Документ вступил в силу 1 января 2022 года, значит, применять обновлённую форму необходимо с отчёта за 2021 год. Изменения связаны с введением новой ставки для доходов, превышающих 5 млн рублей за год и упрощением порядка получения налоговых вычетов.

Отчёт включает в себя титульный лист и два основных раздела. Первый раздел заполняют все. Второй раздел и 8 приложений к нему заполняются только в том случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Что нового в форме 3-НДФЛ в 2022 году:

- изменились штрихкоды разделов и приложений;

- из титульного листа убрали информацию о дате и органе, выдавшем паспорт, месте рождения налогоплательщика;

- обновлён раздел 2:

- сведения указываются в разрезе видов доходов, а не ставок, как ранее;

- объединены коды видов доходов от источников в РФ и за её пределами (ранее это были две разные таблицы);

- появились новые строки для доходов, облагаемых по разным ставкам;

- обновлены приложения 1 и 2;

- отдельный расчётный лист к приложению 3 «Расчёт авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ» убрали, а сведения из него перенесли в само приложение 3;

- в приложение 5 добавлены строки для инвестиционного вычета;

- приложение 7 дополнили строками для отражения налогового вычета, полученного в упрощённом порядке.

Далее рассмотрим, как заполнить З-НДФЛ ИП за 2021 год.

Отчитываться по форме 3-НДФЛ удобнее и быстрее в электронном виде. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

В каких случаях индивидуальный предприниматель должен представлять форму 3-НДФЛ

Согласно НК РФ налоговая декларация представляется налогоплательщиками, указанными в ст. 227 НК РФ, в соответствии с которой исчисляют и уплачивают НДФЛ и индивидуальные предприниматели.

Но не все ИП обязаны представлять декларацию по форме 3-НДФЛ. Она представляется ими только в следующих случаях:

-

если ИП применяет общий режим налогообложения и уплачивает НДФЛ;

-

если ИП применял спецрежим, но в течение налогового периода утратил на него право (например, ИП применял УСНО, но в связи с тем, что стоимость его основных средств превысила 150 млн руб., он утратил право на применение «упрощенки»);

-

если ИП получил доходы, по которым физические лица исчисляют и уплачивают НДФЛ самостоятельно ( НК РФ).

Отметим, что в НК РФ не содержится исключений для ИП, которые в налоговом периоде не вели деятельность или не получили никаких доходов: они также обязаны представить декларацию. «Нулевая» декларация будет состоять из титульного листа, разд. 1 и 2.

Основные правила заполнения декларации

Порядок оформления отчета 3-НДФЛ устанавливается соответствующей инструкцией:

- Отчет можно сформировать на компьютере или заполнить в ручную типографский бланк. При этом должны использоваться чернила синего или черного цвета.

- Если декларация составляется с помощью компьютера, то надо использовать шрифт Courier New, а размер 16-18 пунктов.

- Заполняя 3-НДФЛ, нужно помнить, что он должен располагать по одной странице на листе. Двухстороннюю печать нельзя использовать. Каждый лист декларации нумеруется, при этом у титульного листа должен быть номер «001». Помимо номера, на каждом листе отчета должен присутствовать ИНН.

- Данные в декларацию необходимо переносить из соответствующих подтверждающих документов, которыми могут выступать справки 2-НДФЛ, расчетные и платежные документы.

- Данные в отчетность должны заноситься таким образом, чтобы в поле присутствовал только один символ.

- Когда составляется объемный отчет, и места для сведений не хватает на одной странице, то заполняется еще один такой же лист.

- Исправлять ошибки в данной отчетности не допускается. Если она была допущена, то отчет следует оформить заново.

- Стоимостные показатели должны выражаться в рублях и копейках. При этом размер налога фиксируется без копеек.

- Числовые и текстовые поля необходимо заполнять начиная с левой ячейки.

- Если к отчету идут приложения, то число их страниц должно указываться на титульном листе.

Штраф за не сданную отчетность

Налоговый кодекс устанавливает ответственность за то, если налоговая декларация 3-НДФЛ была подана не вовремя, либо не сдана вообще.

Нарушение срока отправки документа влечет за собой наложение штрафа в размере пяти процентов от размера налога за каждый месяц (как целый, так и не полный), который прошел с закрепленного крайнего дня подачи. При этом его минимальный размер 1000 руб, а максимальный не может превышать 30% от суммы налога по этой декларации.

Если предприниматель не подаст нулевую декларацию, ему необходимо будет уплатить минимальный штраф 1000 руб.

Внимание! Кроме этого, если ИП не подает декларацию в течение 10 дней с момента истечения срока, то ФНС имеет право в одностороннем порядке заблокировать ведение операций по его расчетным счетам.

Нужно ли ИП сдавать 3-НДФЛ на ОСНО?

Декларация по форме 3-НДФЛ предусмотрена для того, чтобы физические лица самостоятельно отчитывались за доходы, которые были получены ими не от налогового агента. Агентами являются работодатели, брокеры и др. лица, которые подают отчетность о доходах своих сотрудников, пользователей вместо них самих.

Например, работая в фирме, вы платите подоходный налог — но не делаете для этого ничего. Ваш работодатель не только сдает отчетность по вашим доходам, но и удерживает из вашей заработной платы налог и сам перечисляет его в бюджет.

А индивидуальные предприниматели — это граждане, которые открыли бизнес под собственным именем, не регистрируя фирму. Они относятся к субъектам малого предпринимательства и, как правило, используют специальные налоговые режимы, чтобы освободиться от обязанности подавать различную отчетность и платить несколько разных налогов. Но практикуется и применение предпринимателями ОСНО — общей системы обложения.

Часто ИП работают и на спецрежиме, и на ОСНО, разделяя части бизнеса в ходе финансового и налогового менеджмента. При таком комбинировании необходимо вести раздельный учет доходов и расходов от каждой системы.

Какие документы подает ИП на общем режиме:

- 2-НДФЛ — если у него есть сотрудники;

- 3-НДФЛ — каждый год;

- 4-НДФЛ — один раз в начале деятельности, повторная подача предусмотрена при существенном изменении доходов.

3-НДФЛ по ИП на общем режиме является основной формой, из которой ИФНС узнает о результатах деятельности предпринимателя и, главное, рассчитанной сумме налога.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Что является доходом ИП на ОСНО для 3-НДФЛ

Заполняя 3-НДФЛ за год, ИП учитывает все доходы за исключением тех, что не облагаются налогом.

Доходом предпринимателя на ОСНО считаются все поступления от реализации товаров, выполнения работ и оказания услуг — на расчётный счёт и в кассу предпринимателя. Доходы могут быть получены в денежной и натуральной форме.

Датой получения дохода в денежной форме считается день поступления денежных средств на расчётный счёт или в кассу предпринимателя, а датой получения дохода в натуральной форме — день передачи товаров, работ, услуг.

На все полученные доходы ИП на ОСНО оформляет документы: накладная или акт, счёт-фактура.

К доходам, которые не облагаются налогом, относятся:

- государственные пособия (за исключением больничного пособия);

- компенсации, выплачиваемые в соответствии с законодательством России (федеральным, региональным или местным);

- гранты;

- компенсации расходов, понесённых в рамках договоров ГПХ на безвозмездное выполнение работ (оказание услуг);

- доходы от реализации заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов;

- доходы от продажи жилых домов, квартир, комнат, садовых домов или долей в них, а также транспортных средств, которые использовались в предпринимательской деятельности. Освобождение от НДФЛ действует, если такое имущество находилось в собственности предпринимателя в течение минимального срока;

- некоторые виды подарков в денежной и натуральной формах;

- суммы, полученные из бюджета на возмещение затрат (части затрат) на уплату процентов по займам (кредитам);

- единовременная помощь на бытовое обустройство начинающему фермеру, выплаченная за счёт бюджетных средств после 1 января 2012 года.

Если ИП совмещает предпринимательскую деятельность и работу по найму, в декларацию 3-НДФЛ заработная плата не включается.

Форма 3-НДФЛ в 2020 году

В Приложении 2 произошли следующие изменения:

- строка 071 теперь называется «Сумма дохода, освобождаемая от налогообложения в соответствии с пунктом 60 статьи 217 НК РФ»;

- в строке 072 указывается сумма доходов, которая освобождается от налогообложения в соответствии с пунктом 60.1 статьи 217 НК РФ;

- строка 073 регулирует сумму дохода, которая освобождается от налогообложения в соответствии с пунктом 66 статьи 217 НК РФ.

В Приложении 5 теперь появилась новая строка 141. В ней налогоплательщик теперь указывает сумму, которую он потратил на приобретение лекарственных препаратов в лечебных целях.

В обновленной декларации стоимость медицинских услуг и лекарственных препаратов не суммируется. Теперь для каждого вида предусмотрена отдельная строка (140 и 141 соответственно).

Также в новую форму можно включить затраты на все медикаменты, выписанные лечащим врачом и приобретенные за свой счет.

В Приложении 7 добавлены сведения о способе покупки недвижимости, благодаря чему изменились некоторые номера строк. Теперь в 030 необходимо указать способ покупки недвижимости, а в 031 код номера объекта.

Номер объекта находится теперь в строке 032, а информация о его местонахождении в 033. Все остальное остается без изменений

Важно отметить, что в строке 030 необходимо вносить сведения только в том случае, если до этого в строке 10 был указан показатель 1 (жилой дом) или 7 (жилой дом с земельным участком). Также строку 033 можно не заполнять, если в строки 031 и 032 внесена необходимая информация.

Пример расчета НДФЛ для ИП

Например, предприниматель получил в месяц 150 000 рублей прибыли, то есть фактически оказал услуги или продал свою продукцию на эту сумму с учетом НДС. А расходы по аренде помещения, где он осуществляет свою деятельность, заработная плата сотрудников, оплата коммунальных услуг и закупка материала или продукции составил 80 000 рублей. При вычете из дохода расход мы получаем чистую прибыль в размере 70 000 рублей, вот именно с этой цифры и будет рассчитываться НДФЛ. В нашей стране налоговая ставка на доход физического лица составляет 13%, то есть 70 000 рублей * 13% = 9 100 рублей. Это тот налог, который предприниматель обязан уплатить в налоговый орган. Оплата может производится ежемесячно и поквартально.

Какие расходы можно учитывать в 3-НДФЛ для ИП на ОСНО?

В этих же письмах Минфин пояснил, что облагаемые доходы можно уменьшить на вычеты:

- профессиональные вычеты — в них включаются затраты на ведение бизнеса;

- они должны быть оплачены;

- тесно связаны с доходами;

- подтверждены документами.

Важно! Оплата расходов, как и доходов, должна быть осуществлена в пределах отчетного календарного года. Оплатой признается день отчуждения денег или имущества

Тесная связь с доходами означает, что нельзя включить в декларацию расходы не по тем доходам, которые имели место в году.

Например, вы купили сырье или полуфабрикаты для дальнейшего производства и реализации, но не продали этот товар, значит, расходы на сырье нельзя добавить в отчет, хотя они были у вас в прошедшем году. Вы сможете добавить их после реализации товара, произведенного из этого сырья.

Согласно НК РФ расходы определяются по правилам главы 25 НК РФ, но Минфин в указанных письмам поясняет, что эта норма касается лишь содержания расходов, а не метода их определения. Таким образом, в расходы включаются:

- материальные;

- оплата труда;

- амортизация;

- прочие расходы.

Если предприниматель не может соблюдать все условия учета доходов, он использует профессиональный вычет в размере 20% от облагаемых доходов.

3-НДФЛ для ИП: заполнение нулевой декларации

Если деятельность в году отсутствовала, то 3-НДФЛ все равно нужно предоставить в установленный срок (до 4.05 включительно в 2016 г.). Если ИП не подаст декларацию в срок, то сделать это придется позже, только при этом нужно будет заплатить штраф в минимальном размере 1000 руб.

Заполнить следует титульный лист и первые два раздела.

Заполнение титульного листа аналогично рассмотренному выше случаю.

В 1-м разделе отражаются следующие показатели:

- 010 – ставится «3»;

- 020 – КБК по НДФЛ, соответствующей деятельности ИП;

- 030 – ОКТМО по классификатору;

- 040 и 050 – нули.

Во 2-м разделе везде ставятся прочерки.

Сроки уплаты НДФЛ на ОСНО

Авансовые платежи по НДФЛ индивидуальный предприниматель оплачивает на основании поступающих налоговых уведомлений за:

- Январь – июнь – нужно уплатить 50%;

- Июль – сентябрь – оплачивается 25%;

- Октябрь – декабрь – остальные 25%.

Помимо профессионального вычета, индивидуальный предприниматель может уменьшит свои расходы, которые возникают в процессе предпринимательской деятельности, за счет социальных, стандартных и имущественных вычетов.

Конкретно рассмотри на примере – расходы на обучение:

У индивидуального предприниматели Соколова Т.О. двое детей.

Один ребенок посещает дошкольное учреждение, на которое тратиться в год – 30000.00 рублей. Ещё он посещает школу искусств – оплата обучения составляет 25000.00 рублей.

Второй ребенок ходит в спортивную школу – оплата обучения в год составляет 54 000.00 рублей.

В связи с производственными расходами индивидуальный предприниматель Соколов Т.О. хочет заявить вычет по расходам на обучение в размере 100000.00 рублей (50000.00*2), что позволит ему уменьшит уплачиваемый за год налог на 13000.00 рублей (100000*13)

Примечание. Общий размер расходов, по которым предпринимателю может быть предоставлен социальный вычет, за исключением понесенных затрат на дорогостоящее лечение и обучение детей, не может превышать 120 000 руб.

Какие листы сдавать для ИП?

В настоящее время действует новая форма декларации 3-НДФЛ, введённая с 01.01.2019 года на основании приказа ФНС РФ от 03.10.2018 N ММВ-7-11/569@.

Нулевая декларация 3-НДФЛ для ИП в обязательном порядке включает в себя необходимость заполнения:

- Стр. 1 (Титульный лист), в котором указывается ИНН налогоплательщика, код налогового периода, налоговый период, код налогового органа, код страны и др. Ф.И.О., документ, удостоверяющий личность и др.;

- Стр. 2 (Раздел 1);

- Стр.3 (Раздел 2).

При заполнении необходимо ознакомиться с порядком внесения нужных сведений в указанных разделах. К примеру, в соответствующих строках (010-160 раздела 1 и 040, 050 раздела 2) проставить прочерки.

Согласно данным по кодификации налогового периода, необходимо на титульном листе декларации, установить код «34» (код года), а рядом отчётный год.

При закрытии ИП в указанной ячейке нужно вставить код «96», что будет означать — последний налоговый период при прекращении предпринимательской деятельности. Для закрытия ИП предпринимателю надо в срок до 5 дней, со дня прекращения деятельности, отчитаться перед налоговыми органами.

Для закрытия ИП, предпринимателю следует направить в орган регистрации заявление о прекращении предпринимательства, оплатить страховки и налоги, отчитаться за последний налоговый период.

Нужно ли сдавать декларацию на ОСНО, УСН, ЕНВД?

Индивидуальный предприниматель вправе вести свою деятельность на любом режиме налогообложения.

3-НДФЛ нужно сдавать только в случае работы на общем налоговом режиме (ОСНО).

Именно в этом случае у ИП появляется обязанность по уплате НДФЛ по осуществленной деятельности за год.

ИП на УСН налоговую декларацию по форме 3-НДФЛ не заполняют и не сдают. Для таких предпринимателей имеется отдельный самостоятельный отчет – декларация по УСН, с помощью которой можно декларировать результаты своей годовой работы.

ИП на ЕНВД также не предоставляют 3-НДФЛ, для данных лиц имеется отдельная декларация по вмененному режиму, которая подается ежеквартально, то есть четыре раза за год.

ИП на патенте также не заполняют форму 3-НДФЛ. Для данных лиц не предусмотрено никаких отчетов, по итогам года отчитываться таким ИП не нужно.

Важно! Таким образом, заполнить 3-НДФЛ должны только те предприниматели, которые применяют ОСНО. При этом важен один момент

ИП на УСН, ЕНВД или ПСН не формируют 3-НДФЛ по своей предпринимательской деятельности. При этом они могут столкнуться с заполнением указанной декларации в том случае, если им необходимо отчитаться перед ФНС по доходам, полученным в статусе физического лица

При этом важен один момент. ИП на УСН, ЕНВД или ПСН не формируют 3-НДФЛ по своей предпринимательской деятельности. При этом они могут столкнуться с заполнением указанной декларации в том случае, если им необходимо отчитаться перед ФНС по доходам, полученным в статусе физического лица.

Например, при получении налоговых вычетов или для уплаты подоходного налога с доходов, полученных физ.лицом от источников, отличных от предпринимательской деятельности.

Срок сдачи за 2023 год

ИП на ОСНО сдают рассматриваемый налоговый отчет в отделение ФНС по месту постановки на учет в качестве индивидуального предпринимателя.

Отчитаться нужно по итогам календарного года. То есть отчет сдается единожды за год.

Срок подачи за 2023 год – 30 апреля 2024 года. Это крайний день, когда данную отчетность нужно передать в ИФНС удобным способом.

Срок подачи за 2023 год – 30 апреля 2024 года. Это крайний день, когда данную отчетность нужно передать в ИФНС удобным способом.

Подача декларации с опозданием даже на 1 день влечет за собой наложение штрафов. Это справедливо даже для тех случаев, когда предпринимателю нужно сдать форму с нулевыми показателями (при отсутствии деятельности).

Размер штрафа за несвоевременную подачу составляет 1000 руб. Если при этом НДФЛ не перечислен в установленный срок, то к указанному штрафу за каждый просроченный месяц добавляется 5% от величины подоходного налога, положенного к уплате. Максимальная величина процента ограничена 30.

Сдать отчетность можно в следующем виде:

- Бумажный (лично, через доверенное лицо или почтой) – если работников не более 100;

- Электронный (через ТКС).

Виды деклараций

Все декларации ИП можно разделить на основные, уточненные, нулевые и финальные. Основная подается всеми предпринимателями. В ней указываются сведения обо всех доходах, полученных в ходе предпринимательской деятельности. А вот остальные виды следует оформлять лишь в особых случаях:

- Уточненную подают только отдельные налогоплательщики. Те, которым необходимо внести корректировки в уже поданную основную. Ее может запросить налоговая служба, если найдет неточности или ошибки в расчетах, но может подать и сам предприниматель. Оформляется уточненный документ так же, как и первичный, но на лицевой стороне бланка будет красоваться специальный штамп, а во втором разделе порядковый номер корректировки.

- Нулевая подается теми бизнесменами, деятельность которых была приостановлена в течение отчетного периода. Прибегнуть к такой форме отчетности и освободиться от уплаты налога могут не все — плательщики ЕНВД рассчитывают подлежащую к уплате сумму не по реальному доходу, а по вмененному государством, поэтому нулевая декларация для них не предусмотрена.

- Финальная — это та, которую подают перед закрытием ИП. Если не отчитаться перед ИФНС, она не примет заявление о закрытии.

Более подробная классификация деклараций зависит от видов налогов, по которым предстоит отчитываться бизнесмену. А их список зависит от избранной системы налогообложения.

Нулевая

Этот вид отчета (в народе – «нулевка») сдается индивидуальным предпринимателем в том случае, если он не осуществлял никакой деятельности по извлечению прибыли. Также эта декларация подается в том случае, если ИП зарегистрировано перед официальным сроком подачи сведений, а бизнес еще не развит, то есть его баланс стремится к нулю. Налогов, соответственно, он платить не будет, но отчитаться обязан.

Если не сдать декларацию вовремя, то предпринимателя привлекут к административной или налоговой ответственности. Чаще это наложение штрафных санкций. Минимальная сумма штрафа – 1000 рублей. Причем, если сдача отчетности задерживается уже не в первый раз, сумму штрафа могут удвоить.

Вывод

НДФЛ, рассчитанный от прибыли, полученной от предпринимательской деятельности, должны платить только ИП, применяющие ОСНО. ИП, работающие на специальных налоговых режимах – УСН, ЕНВД и ПСН, облагаются налогом на прибыль только с доходов, полученных вне предпринимательской деятельности, т.е. как обычные физические лица, а не предприниматели.

С начала 2021 года была введена дополнительная налоговая ставка НДФЛ — 15% (закон от 23 ноября 2020 года № 372-ФЗ). Платить налог по ставке 15% нужно с суммы дохода, превышающей 5 млн рублей. Ставка НДФЛ 15 % актуальна в 2022 году. Например, если налоговая база ИП за 2021 год составит 6 млн рублей, то всего он должен уплатить: (5 млн * 13%) + (1 млн * 15%) = 800 тыс. рублей.

Работающий предприниматель должен считать налог, исходя из собственных фактических доходов, без учета выплат, которые произвел ему работодатель. ИФНС будет анализировать данные из декларации 3-НДФЛ, которую подал ИП, и справки 2-НДФЛ, представленной работодателем. Если совокупная сумма дохода гражданина превысит 5 млн рублей, налоговый орган сам рассчитает доплату НДФЛ с учетом повышенной ставки и пришлет уведомление.

Обращаем ваше внимание, что КБК для уплаты НДФЛ для ставок 13% и 15% различны:

|

Платеж |

КБК |

|

Налог с суммы годового предпринимательского дохода по каждой базе в пределах 5 млн р. |

|

|

Основной платеж |

182101 02020 011000 110 |

|

Пени |

182101 02020 012100 110 |

|

Штрафы |

182101 02020 013000 110 |

|

Налог с суммы годового предпринимательского дохода по каждой базе свыше 5 млн р. |

|

|

Основной платеж |

182101 02080 011000 110 |

|

Пени |

181101 02080 012100 110 |

|

Штрафы |

182101 02080 013000 110 |

Обращаем ваше внимание, что НДФЛ оплачивается только в рублях, никаких копеек в платежном поручении быть не должно. Если расчетная сумма НДФЛ получилась 50 копеек и более, округляйте до 1 рубля, если сумма менее 50 копеек округляйте в меньшую сторону (п.6 ст.52 НК РФ)

Скачать платежное поручение на уплату НФДЛ для ИП с полной расшифровкой всех полей:

Материал актуализирован в соответствии с действующим законодательством РФ 23.12.2021

Выводы

Ознакомившись с примерами, вы должно быть, отметили для себя, что заполнить декларацию 3-НДФЛ за 2024 год не такое уж трудное занятие. Даже те, кто делают это впервые, смогут с ним справиться, читая подсказки к номерам строк. Для этого и был продуман простейший бланк ФНС, который позволит гражданам в короткие сроки с ним ознакомиться и научиться его заполнять.

Старайтесь все же внимательно прочесть все 19 разделов, чтобы указать информацию, относящуюся к вашим доходам. Всегда можно получить консультацию, позвонив на горячую линию ФНС.

В крайнем случае, первый раз подайте декларацию лично и уже на месте попросите сотрудника налоговой службы проверить ваш бланк. Еще более простым способом будет скачать и установить программу по заполнению декларации 3-НДФЛ, которая будет автоматически вносить сумму дохода, рассчитывать вычеты и сумму налога, заполняя электронный бланк. Вам останется только проверить его, подписать цифровой подписью и выслать в налоговую, используя личный кабинет.

Прочтите также: Кто и как может воспользоваться профессиональными вычетами по НДФЛ

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.