Зачем вызывают налоговики

Сейчас налоговиками практикуется две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию.

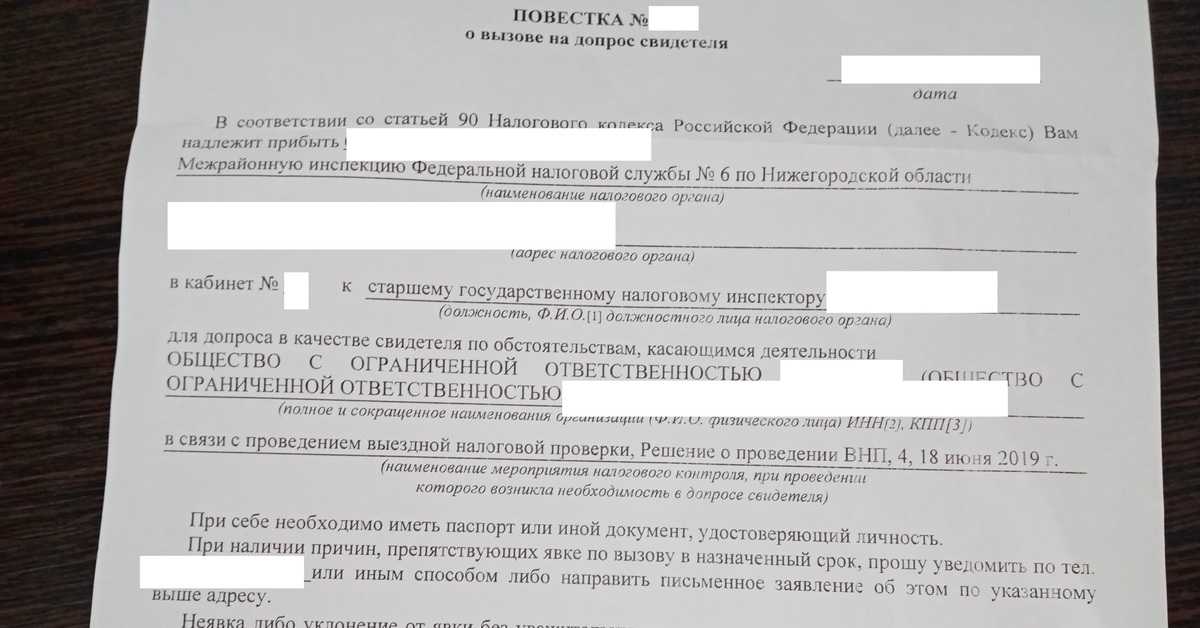

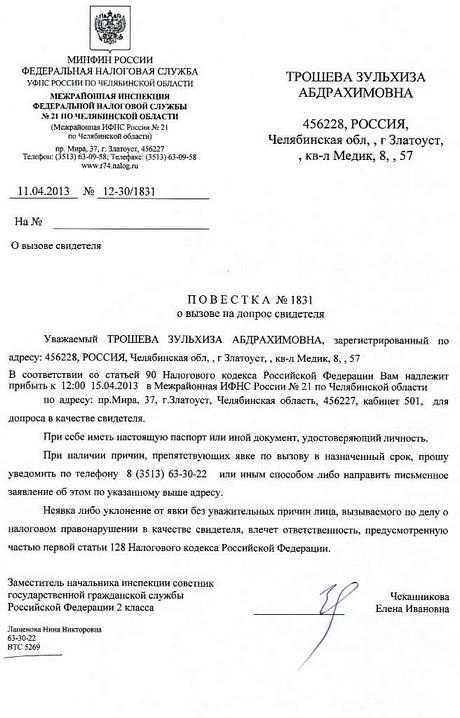

Первая форма – вызов в ИФНС в качестве свидетеля. Данная процедура урегулирована ст. 90 НК РФ. Согласно этой норме, ИФНС вправе вызвать для допроса любое физлицо, которому могут быть известны какие-либо значимые для налогового контроля обстоятельства.

Свидетель вызывается для дачи показаний по месту нахождения налогового органа строго повесткой (письмо ФНС России от 17.07.2013 № АС-4-2/12837). В повестке не может быть написано «пришлите кого-нибудь». В ней указывается конкретное должностное лицо организации/ИП. Телефонный звонок или устное предложение инспектора явиться в ИФНС в качестве свидетеля не считаются официальным вызовом для дачи показаний. В этих случаях свидетель имеет полное право не посещать инспекцию.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и ИП приглашают для бесед в ИФНС регулярно, не надо пугаться.

2. Налоговики практикуют две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию: вызов в ИФНС в качестве свидетеля и для дачи пояснений по вопросам уплаты налогов

3. Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов.

4. Явка в инспекцию по законному требованию налоговиков строго обязательна. Причем даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля.

5. В НК РФ прописана ответственность за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать.

6. Законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить гражданина давать показания против его воли налоговики не могут.

7. Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

8. Что касается вызова в налоговую на комиссию/для дачи пояснений, то НК РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечет никакого штрафа. Штраф будет по ст. 19.4 КоАП РФ, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Второй повод для вызова в ИФНС – дача пояснений по вопросам уплаты налогов. Предприниматели эту процедуру называют налоговый допрос. Частный случай дачи таких пояснений – прохождение налоговой комиссии. Правовым основанием для вызова в ИФНС здесь служит пп. 4 п. 1 ст. 31 НК РФ.

Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Причем пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов. В основном это – занижение облагаемой базы, низкие показатели налоговой нагрузки, несвоевременное перечисление налогов, фальсификации налоговой и бухгалтерской отчетности. Если ИФНС выявит любое из этих обстоятельств, требование ИФНС объясниться вы получите обязательно.

Ранее налоговые комиссии проводились, в том числе, по вопросам уплаты НДС, налога на прибыль, на имущество, НДФЛ и других налогов. Общее название для всех подобных комиссий – комиссия по легализации налоговой базы. Год назад в соответствии с письмом ФНС от 25.07.2017 № ЕД-4-15/14490@ комиссии были фактически отменены.

Сейчас налоговики проводят лишь два типа комиссий:

- по НДФЛ;

- по страховым взносам.

Однако это не мешает ИФНС запрашивать пояснения и относительно всех прочих налогов.

Сам вызов на комиссию оформляется уведомлением по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@. Причем в отличие от вызова для дачи показаний на комиссию можно направить любого сотрудника, уполномоченного представлять интересы юрлица/ИП. Для этого сотруднику необходимо оформить доверенность.

Отказ от дачи показаний в налоговую или неявка в ИФНС

Если вы решили, что вам ничего не грозит за неявку на допрос, вы ошибаетесь. Налоговики имеют право оштрафовать вас в размере 1 000 руб., если вы не предоставите доказательства уважительной причины неявки.

Уважительные причины неявки на допрос в налоговую могут являться:

- Официальный больничный

- Неполучение повестки на допрос

- Нахождение в командировке по работе

- Смена места жительства

- Иные уважительные обстоятельства, помешавшие вам явиться в указанное в повестке время

При все этом налоговики могут использовать правоохранительные органы для доставки вас в отдел налогового органа, а этот народ особо не церемонится, если получают отказ в их просьбе. Неявка на допрос в налоговую может обернуться серьезными последствиями, таким, что потом придется обжаловать их действия.

Как себя вести

Вызывают в налоговую в качестве свидетеля: на форумах этот вопрос донельзя актуален. Как себя вести? О чем говорить? А что лучше утаить?

Давать советы можно бесконечно. Но пока сам там не побываешь, не узнаешь, что ждет. Тем не менее следует быть хоть немного подкованным, знать, как вести себя.

Приходите вы на допрос, а там уже целая группа инспекторов ожидает. И начинается психологическое давление с целью выудить необходимые показания. В ход идут угрозы, объяснения того, что будет, если вы откажетесь говорить. Естественно, что человеку становится страшно, и он готов говорить все что угодно, лишь бы избежать морального прессинга.

Стоп. Без паники, дорогие свидетели. Помните, что налоговая — это не правоохранительные органы. И если вы встанете, намереваясь покинуть кабинет, они не посмеют вас задержать.

Кроме того, вы можете отказаться от дачи показаний. С оговоркой, что это в том случае, когда инспекторы требуют давать показания против ближайших родственников и самого себя. Статья такая существует в Конституции под номером 51. Вот и ссылайтесь на нее в случае чего.

Подготовка

Налоговая вызывает в качестве свидетеля физического лица. Что делать? Как готовиться к допросу?

Сначала уточним, что любят спрашивать инспекторы:

-

О порядке взаимоотношений с контрагентами.

-

О заключении и выполнении договоров.

-

Обязательно задаются вопросы руководителю компании, или ее сотруднику.

Теперь разберем эти подпункты более подробно. Что имеется в виду под первым?

-

На каком основании выбран тот или иной контрагент. В частности, как узнали о его существовании.

-

Сведения о контактах и реквизитах.

-

Сведения о договорах, когда и кем подписаны.

Второй пункт — заключение договоров. Вот что будут спрашивать об этом:

-

Когда, как и кем подписаны.

-

Какие услуги осуществлялись на основании их.

-

Если в договорах речь идет о поставках товаров, могут задать вопрос о том, как этот товар транспортировался, где хранился и тому подобное.

Под вопросами директору или сотрудникам компании подразумеваются следующие:

-

Как давно занимают свою должность.

-

Кто назначил на нее.

-

Какие должностные обязанности.

-

Приходится ли взаимодействовать с контрагентами.

-

Участвует ли сотрудник в подписании договоров.

-

Могут возникнуть вопросы, связанные с должностными обязанностями.

Как могут вызвать на допроc

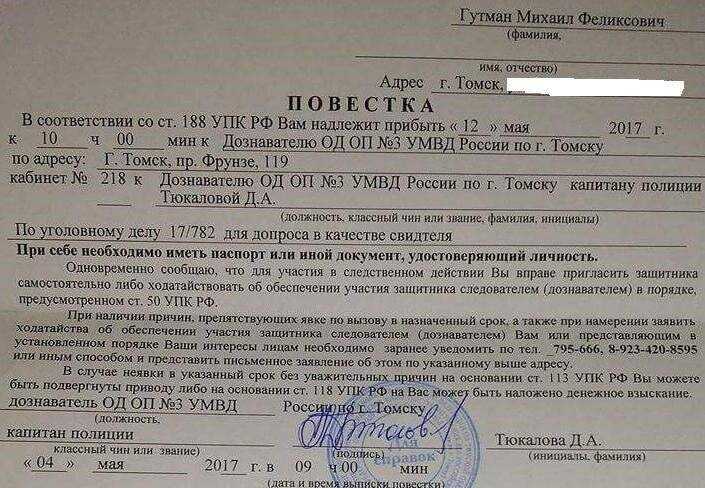

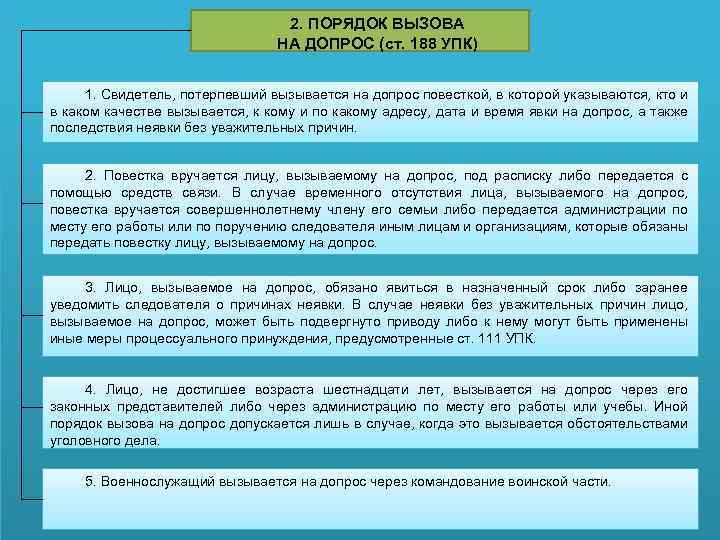

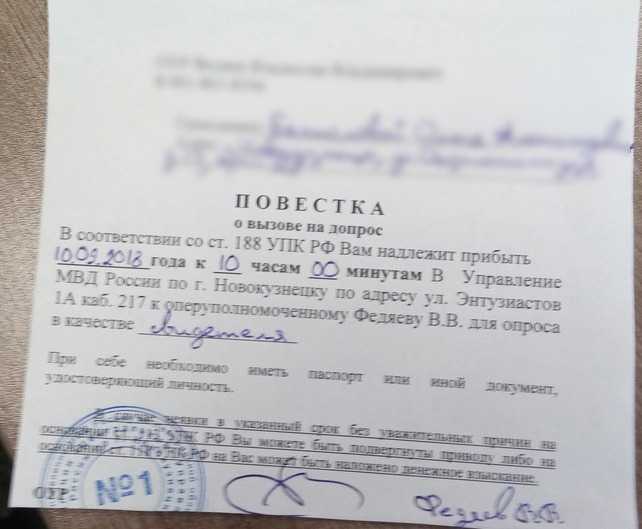

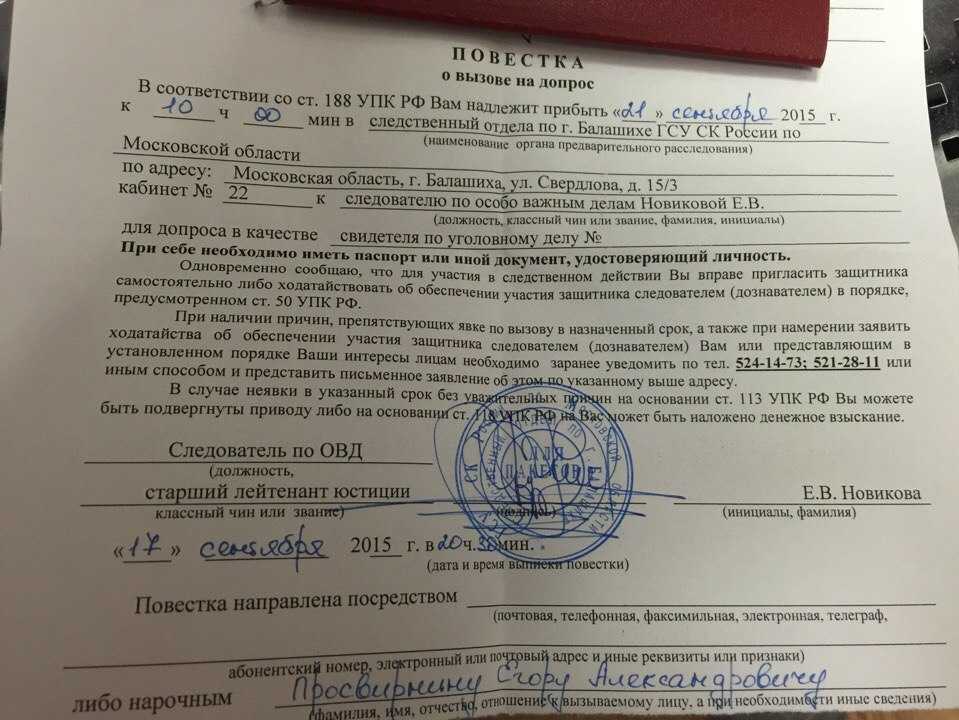

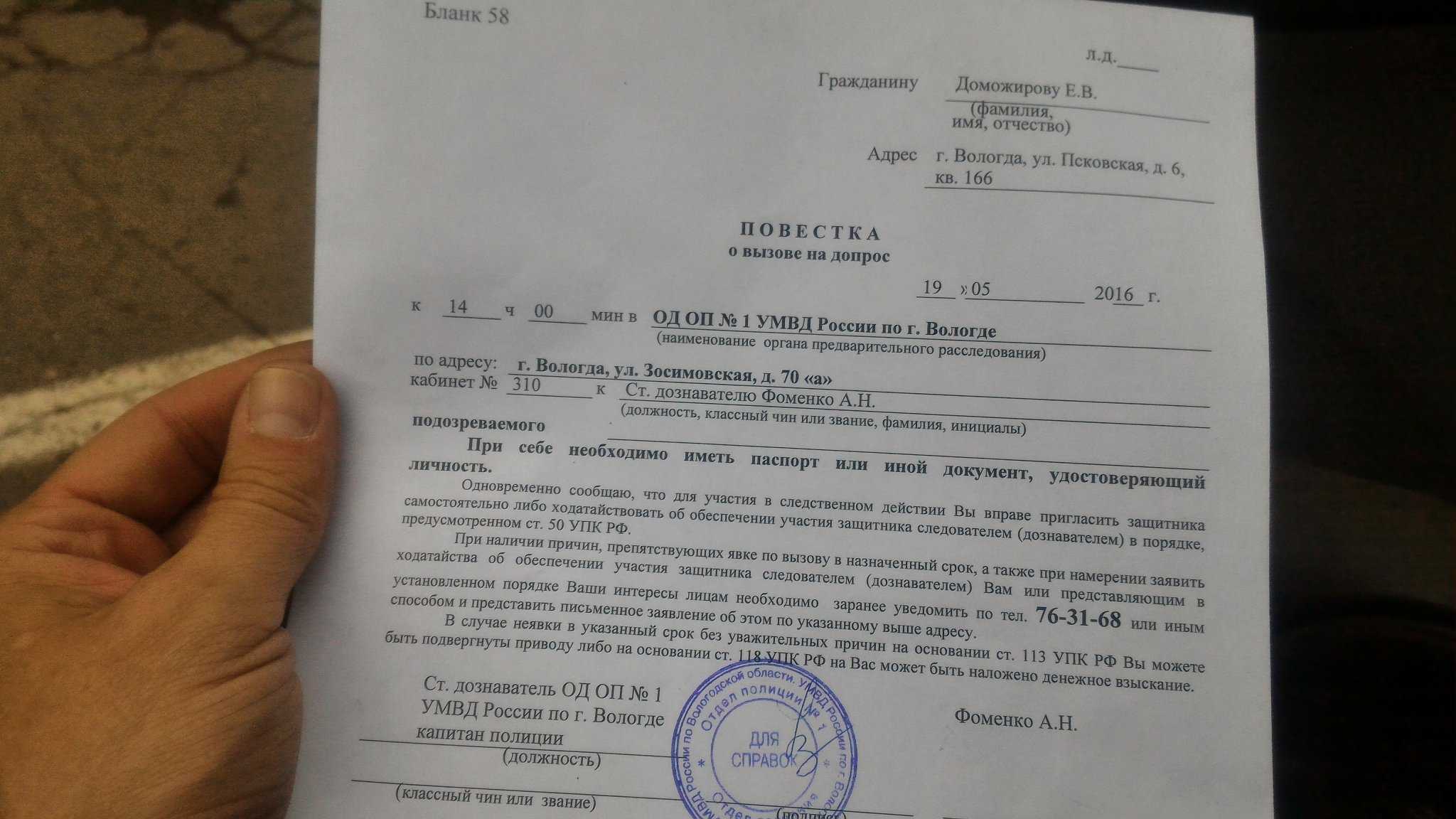

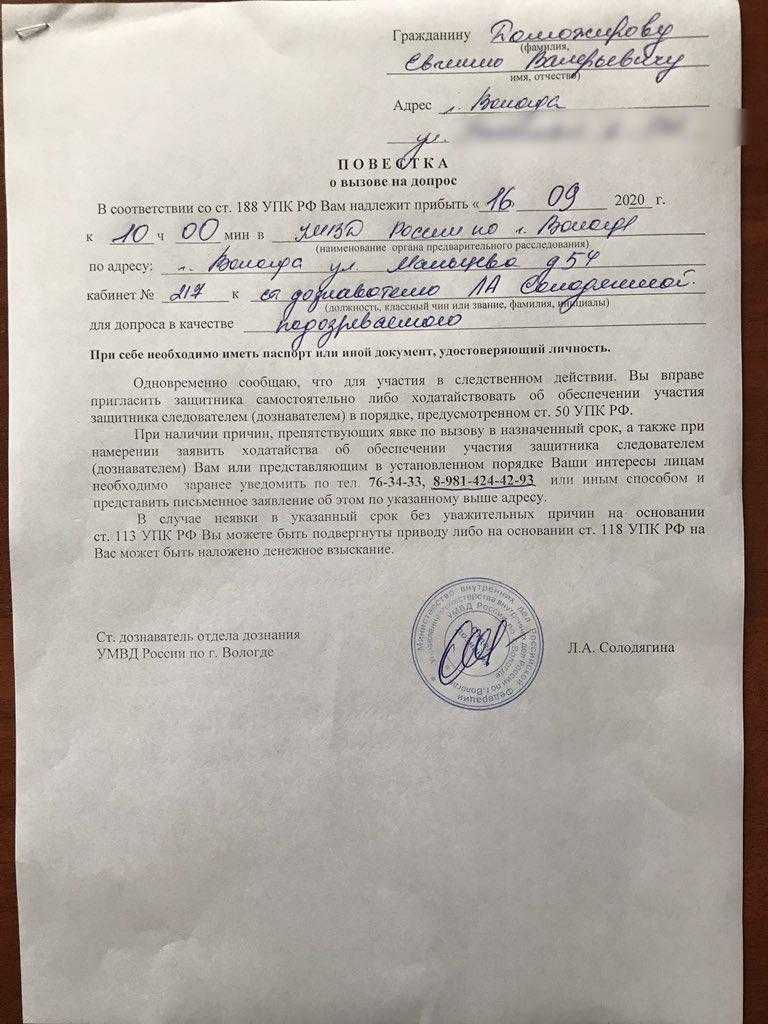

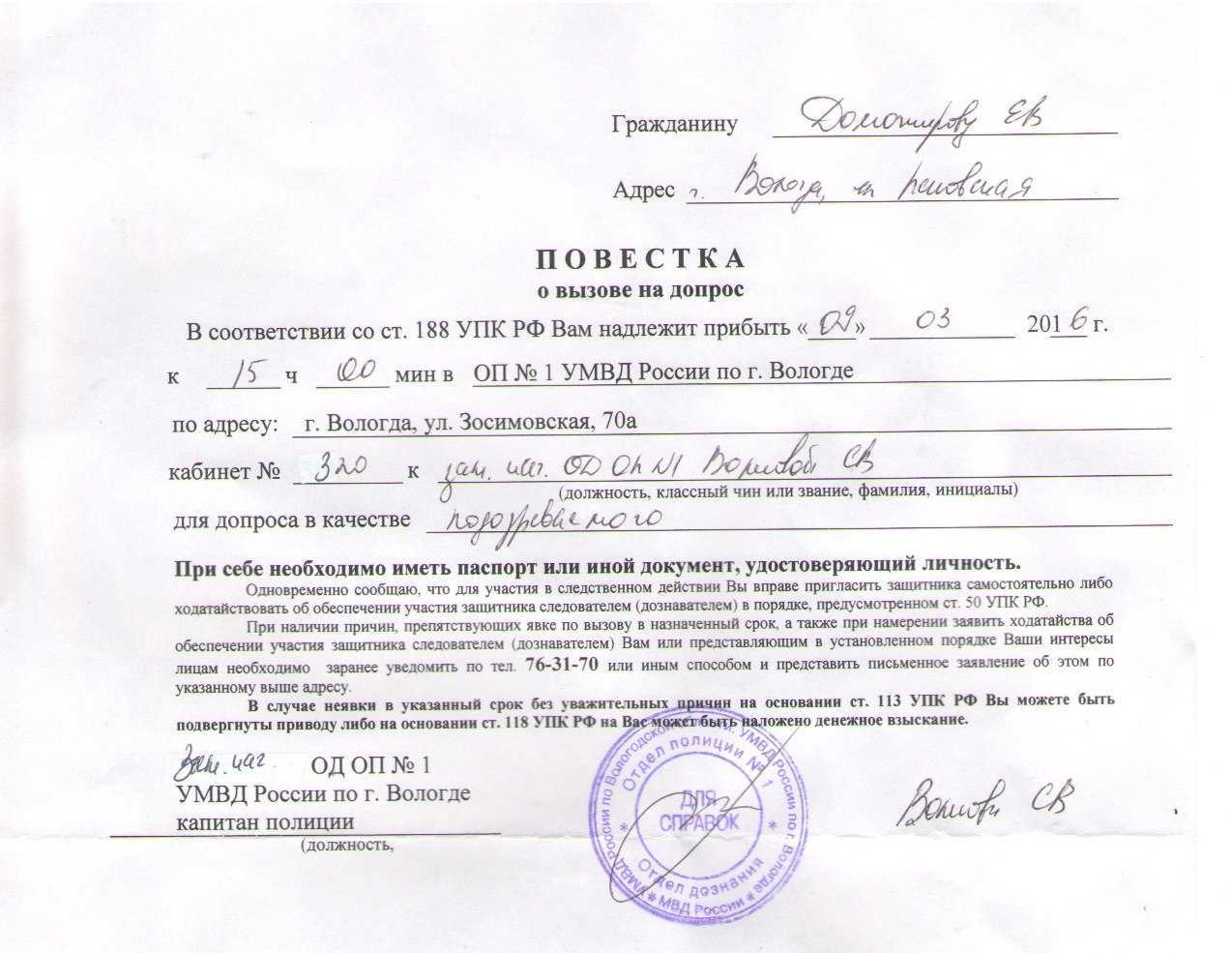

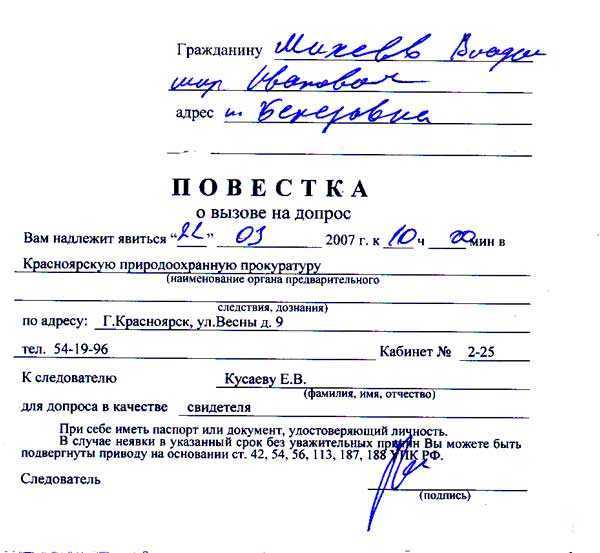

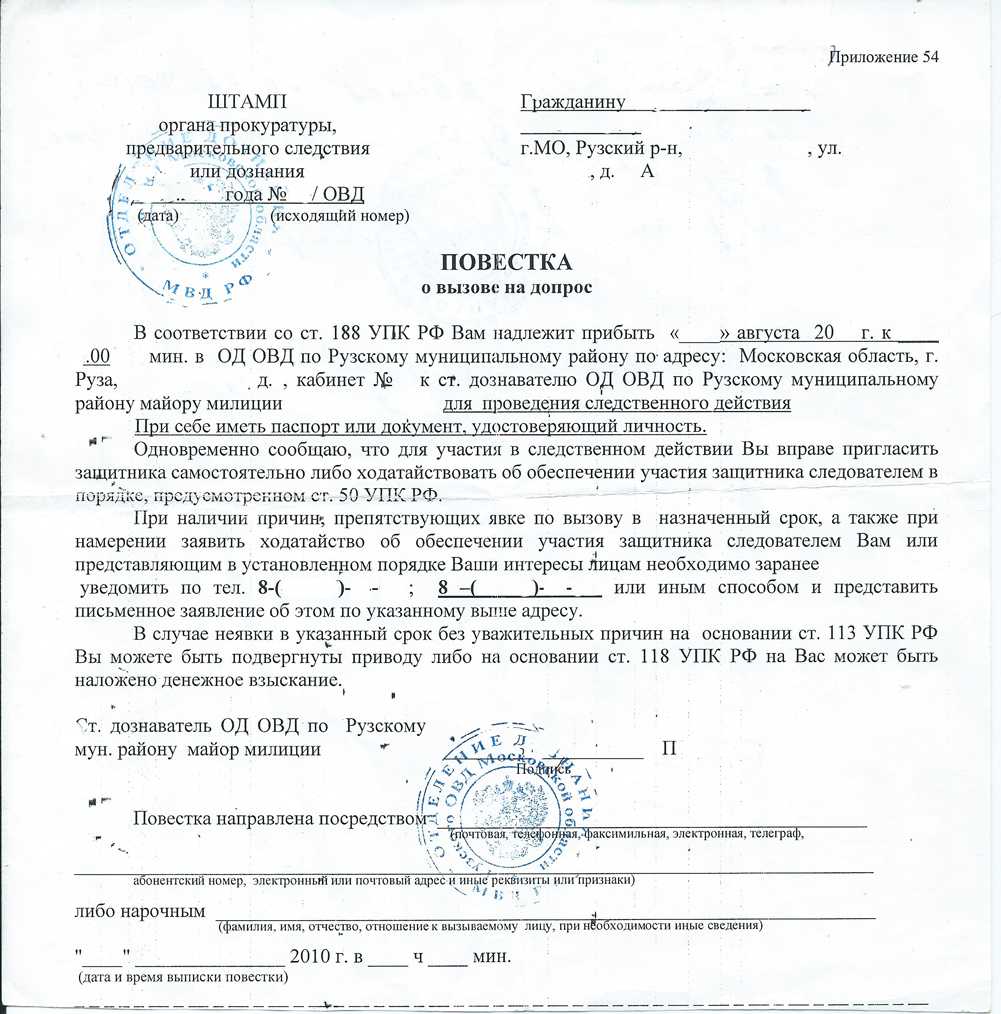

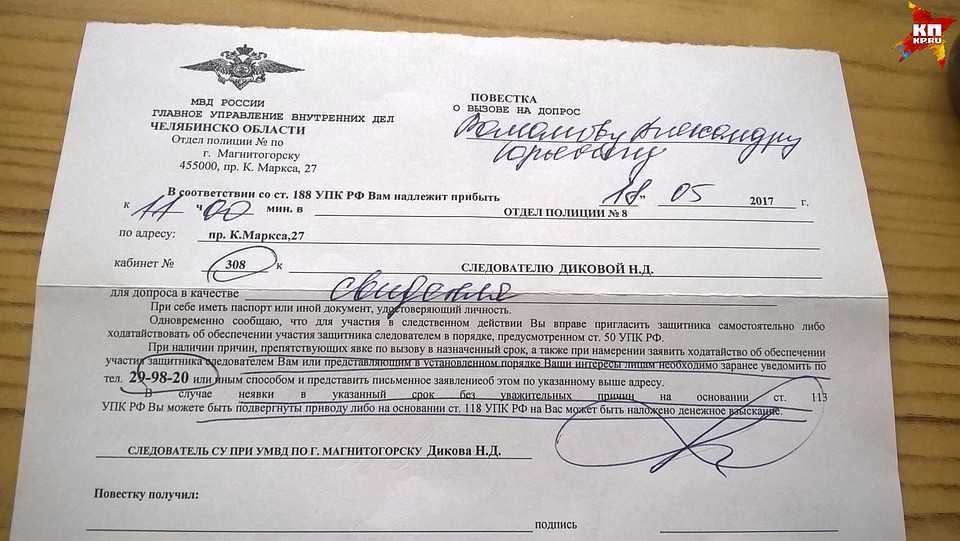

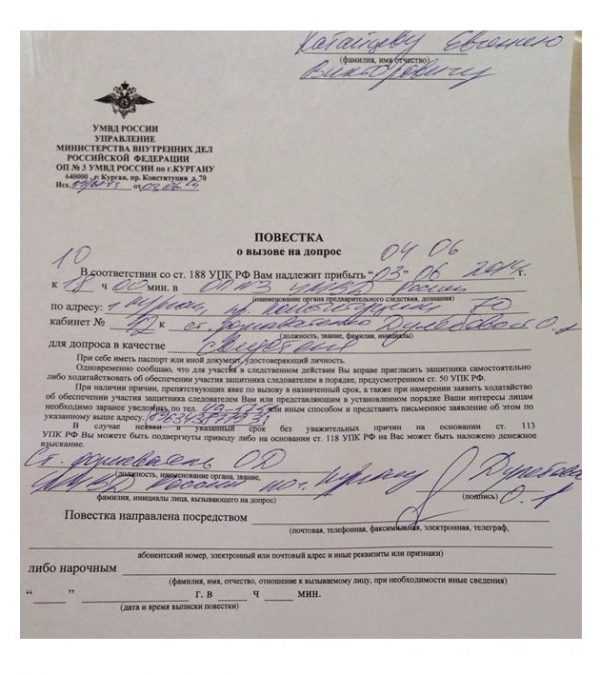

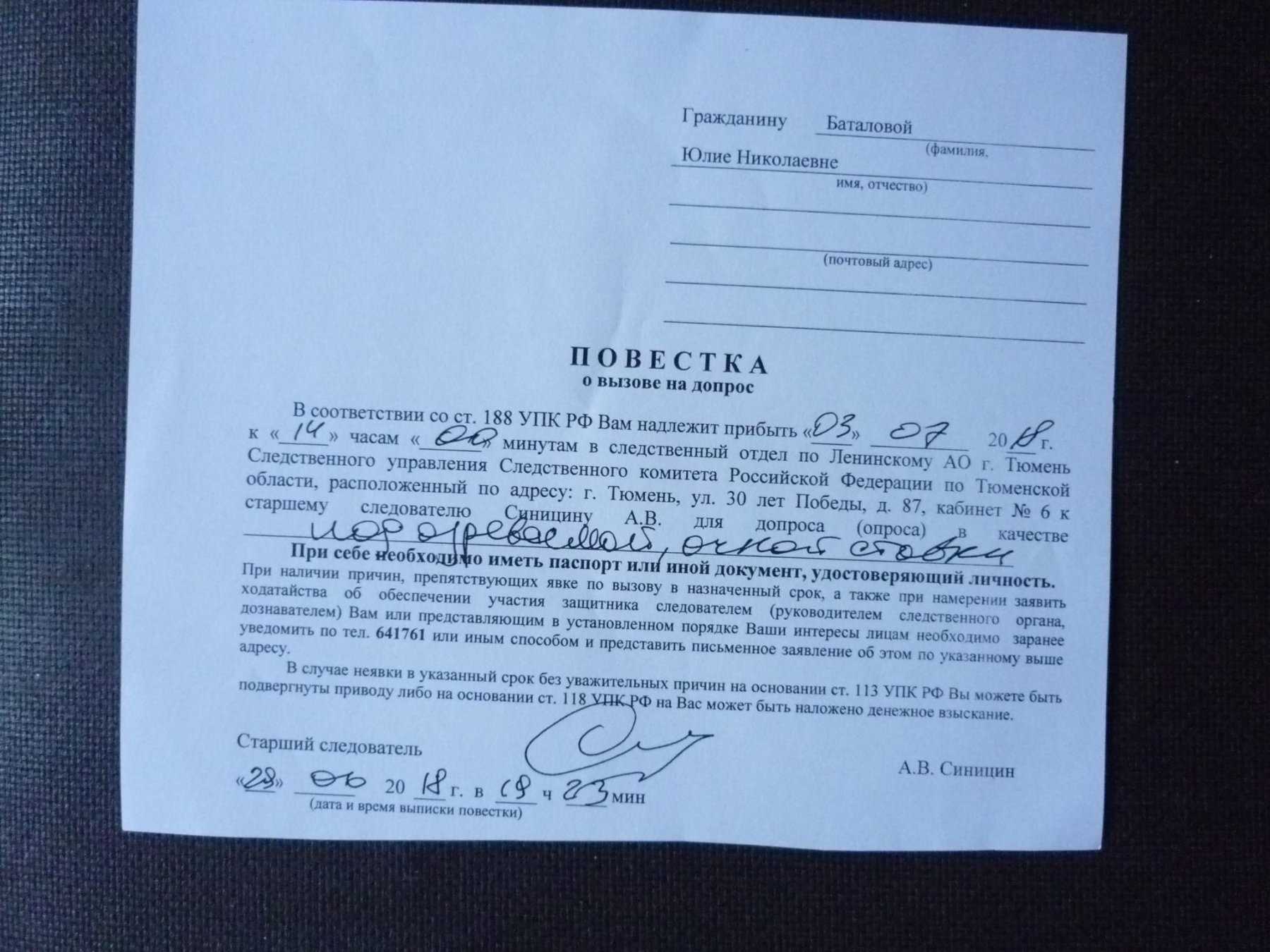

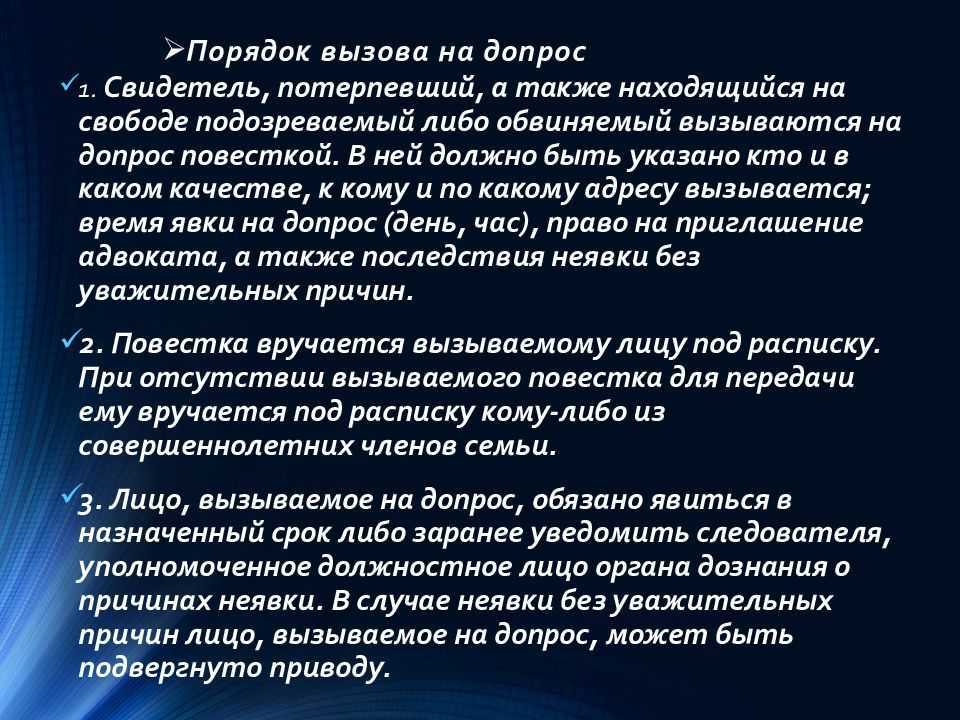

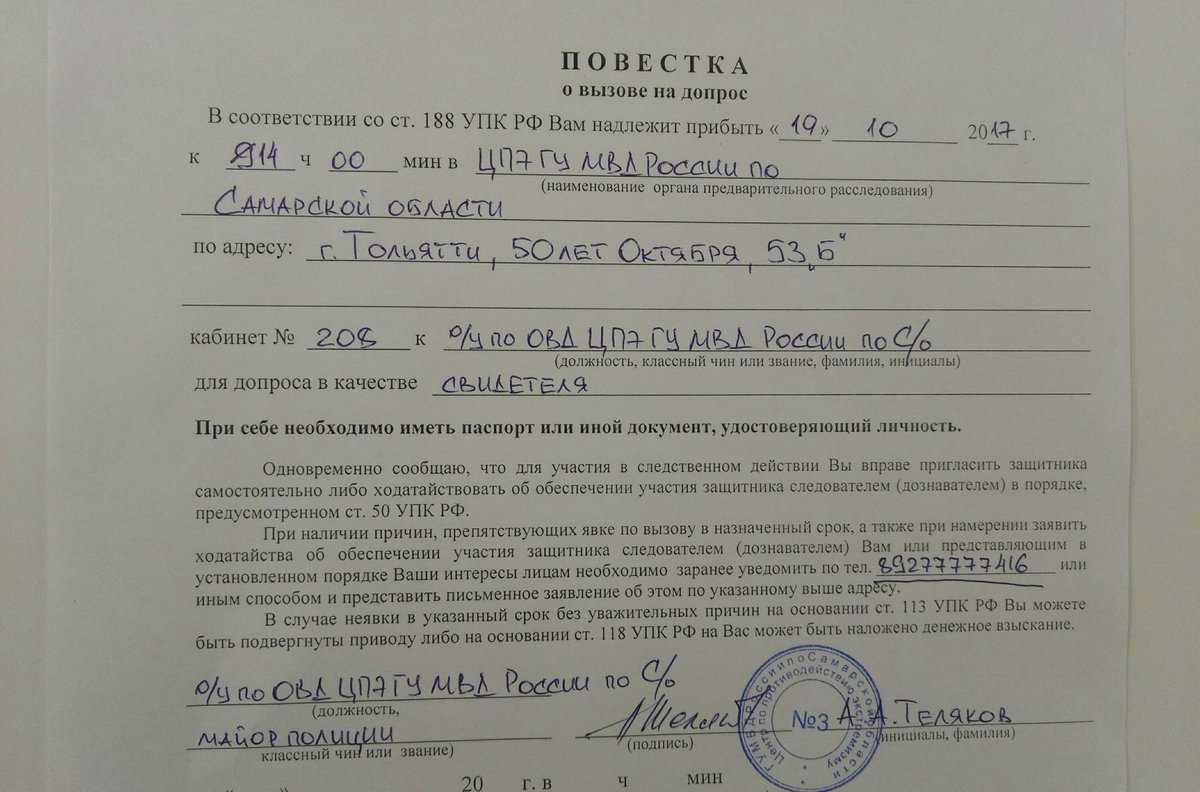

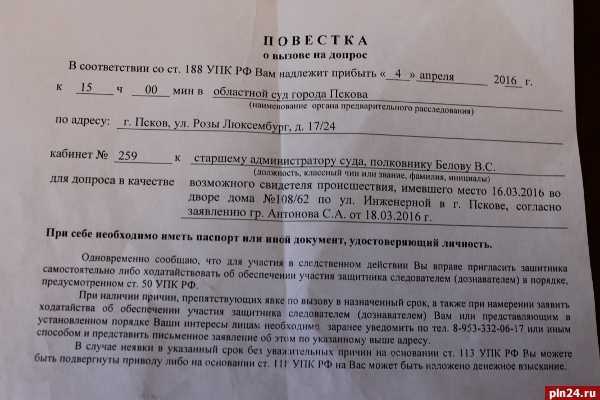

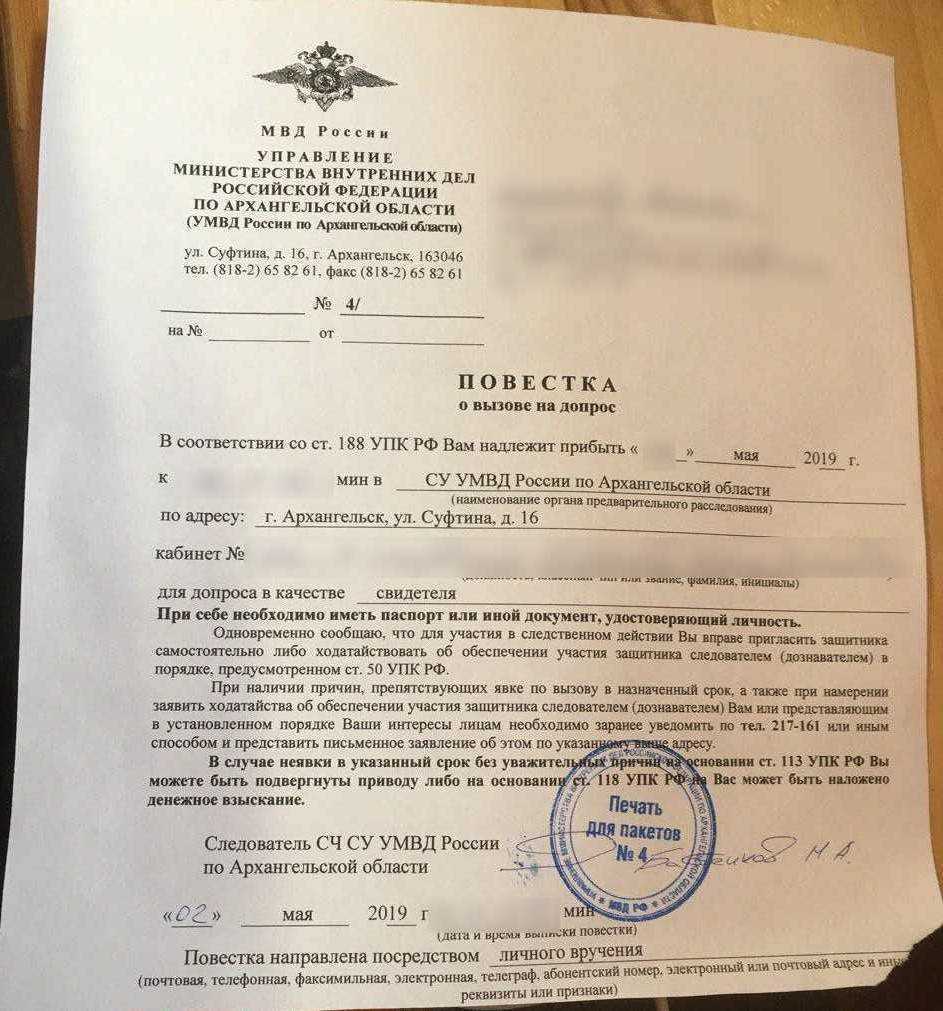

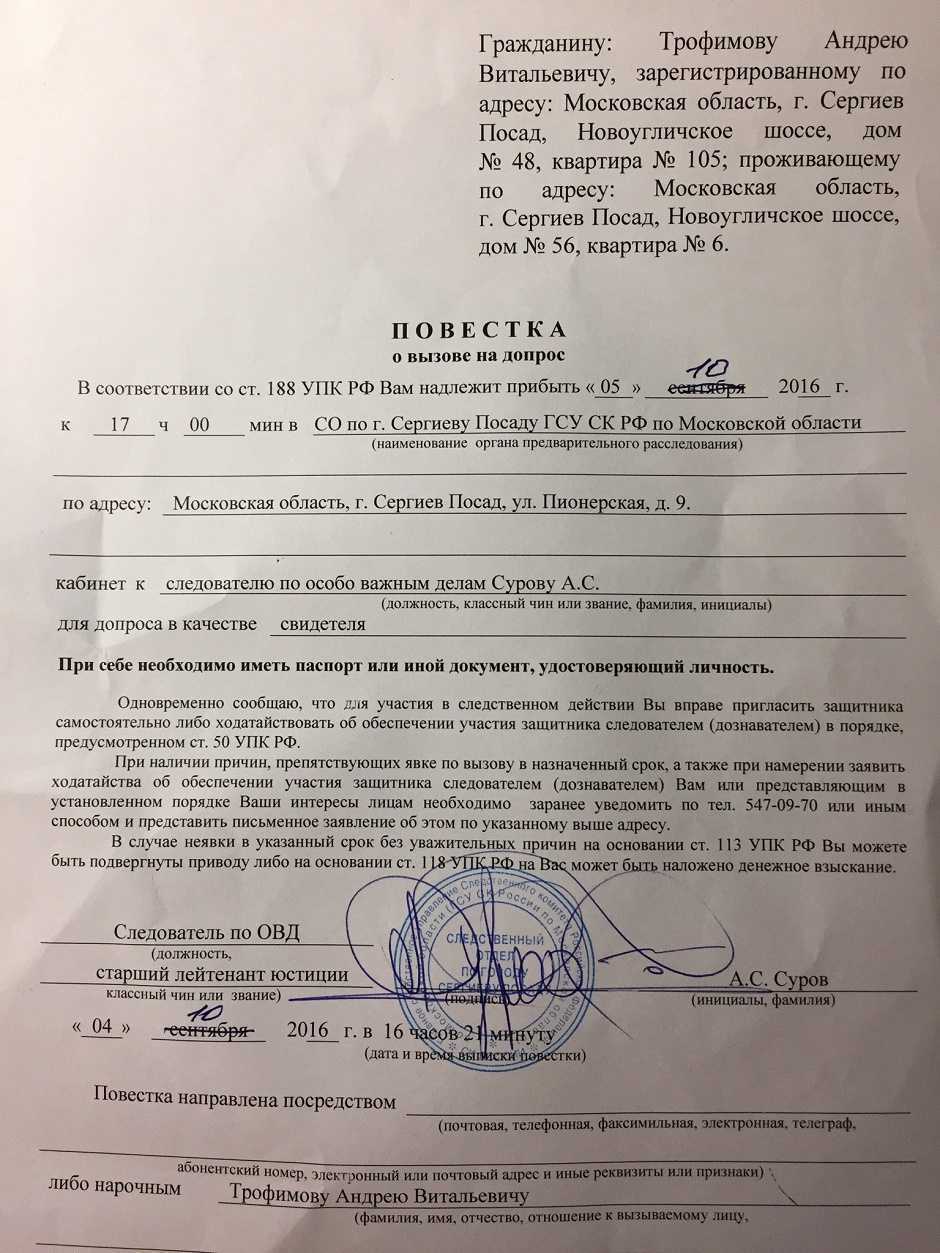

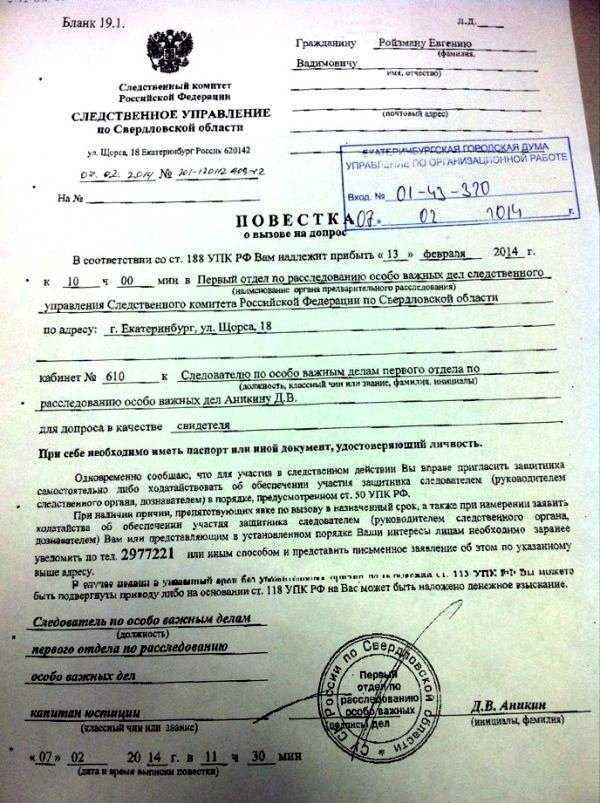

Порядок вызова гражданина для дачи свидетельских показаний определяется статьей 188 УПК РФ. Законными являются два формата вызова на допрос: письменный (повесткой) и при использовании средств связи. В тексте о вызове допрашиваемого обязательно указывается его ФИО, приводится статус вызываемого (к примеру, «в качестве свидетеля»), прописывается ФИО вызывающего (следователя, дознавателя), адрес, по которому требуется прибыть допрашиваемому, дата и время допроса (ст.188 ч.1 УПК РФ).

Вызов повесткой. Уведомление повесткой выполняется только под расписку, подтверждающую ее принятие. При невозможности вручения вызываемому лично, она вручается под роспись члену семьи (совершеннолетнему) или сотруднику администрации по месту работы вызываемого.

Вызов при помощи средств связи (ст.188 ч.2 УПК РФ). Данный способ уведомления о вызове на допрос должен производиться по условиям уведомления повесткой. Т.е. вариант дозвониться до вызываемого на допрос и устно сообщить потребность прибытия к следователю – не соответствует букве закона, поскольку не позволяет зафиксировать содержание переданного по телефонной связи уведомления.

С применением средств связи повестка передается гражданину только в виде текстового сообщения и при соблюдении установленной формы уведомления (ФИО адресата, его статус, ФИО вызывающего и т.д.).

Как и при вручении бумажной повестки, вызываемому на допрос необходимо подтвердить факт получения – открыть сообщение и прочесть. Если сообщение были открыто (к примеру, смс прочтена или сообщение в telegram было открыто), то уведомление состоялось.

Как вести себя на допросе?

Не нужно нервничать, сохраняйте спокойствие. Не забывайте о том, что вы можете всего не помнить. И если вопрос вам не понятен, вы не можете вспомнить в точности, как все было, смело говорите, что вы не помните, или затрудняетесь ответить, дабы не вводить сотрудников инспекции в заблуждение. Не забываем, что с адвокатом такие ответы могут быть восприняты негативно.

Нежелательно отвечать на вопросы: «не помню», «не знаю», «забыл». Правильнее говорить: «необходимо уточнить», «нужно посмотреть документы». Неплохим вариантом ответа станет: «могу позднее предоставить информацию, так как сейчас не готов ответить».

Последствия отказа от посещения ФНС

Если человека вызвали повесткой в налоговую в качестве свидетеля, то отказаться можно только при наличии действительно веских оснований. Если человек просто не захотел давать показания, то это является серьезным нарушением с его стороны. За такие действия придется уплачивать штраф в размере 1 тыс. руб.

Представители ФНС достаточно легко могут определить, предоставляются ли свидетелем достоверные данные. Если человек намеренно вводит инспекторов в заблуждение, а также передает им заведомо ложные сведения, то это грозит уплатой штрафа в размере 3 тыс. руб.

Для свидетелей по налоговым правонарушениям не предусматриваются разные меры воздействия в рамках административной или уголовной ответственности.

Оформляем протокол

Вас вызвали в налоговую в качестве свидетеля? А вы знаете, что все показания должны быть занесены в соответствующий протокол?

Протокол этот составляется при допросе свидетеля. На основании приказа ФНС, между прочим. И форма его утверждена этим приказом от 2007 года. Инспектор обязан вносить в него сведения от первого лица. Если свидетель заметил, что его слова искажают при внесении в протокол, он имеет полное право заявить о своих замечаниях и несогласии с действиями инспектора. Для этого в протоколе есть отдельный раздел.

Иногда инспекторы дополнительно используют какие-либо средства. Это может быть диктофон, например, или осуществляется видеозапись допроса. В таком случае сотрудник ИФНС обязан уведомить об этом свидетеля. И в протокол заносится отметка о том, что допрашиваемый не возражает против использования определенных технических средств.

Помните! От результатов допроса может зависеть очень многое

Здесь масса нюансов.

Во-первых, нельзя игнорировать допрос в налоговой. И речь вовсе не о штрафе за неявку.

Особенно в последнее время неявка на допрос трактуется не в пользу налогоплательщика. Тем более, если рассматриваются его связи с фирмами-«однодневками».

После окончания налоговой проверки в суде крайне сложно допросить того или иного свидетеля. Судьи очень неохотно идут на вызов свидетеля. Здесь нужна сильная мотивировка и обоснование причин, по которым такое доказательство, как протокол допроса свидетеля, невозможно было получить на досудебной стадии.

В данной части рекомендую изучить ранее написанную статью — с должной осмотрительности до реальности исполнения сделки конкретным контрагентом.

Во-вторых, нельзя на допрос идти не подготовленным. Это ко всем относится, будь то директор или водитель. И не обязательно врать либо придумывать, так как не всегда удается предугадать интересующие инспектора вопросы.

Но, в те моменты, когда свидетель примерно знает (подразумевает), о чем его будут спрашивать. Лучше как следует подготовиться — проанализировать возможные негативные последствия ответов на предполагаемые вопросы.

Случается, что свидетель, отвечая на вопрос, из-за давности событий путает информацию, либо, не понимая важность вопроса, дает неточные ответы. Не редки случаи, когда свидетель по ошибке считает, что ответ на вопрос повлечет для него лично проблемы (например, отрицает какие-либо факты или говорит, что не помнит)

В-третьих, поведение во время допроса должно быть выработанным.

Свидетелю не надо показывать свое беспокойство. Это придает дополнительную мотивацию инспектору считать, что свидетель скрывает интересные факты. В результате во время допроса прозвучит гораздо больше уточняющих вопросов, а продолжительность допроса – существенно увеличится.

Также свидетель должен давать ответы на поставленные вопросы четко и коротко. Чем больше свидетель говорит, тем больше инспектор может задать уточнений, попросить пояснить те или иные вещи.

Хорошо, если свидетель знает, о чем говорит, и он действительно является свидетелем тех обстоятельств, о которых свидетельствует. В этом случае инспектор получит дополнительные доказательства действительности тех или иных отношений, а налогоплательщик – подтверждение своей правоты. А если нет?

В-четвертых, всегда после окончания процедуры допроса свидетелю необходимо прочитать допрос на предмет достоверного в нем отражения сообщенной свидетелем информации.

В практике имеют место быть случаи, когда инспектор умышленно изменяет суть ответов свидетеля. Иными словами — в нужном для себя ключе отражает это в протоколе. Также в практике бывают случаи, когда в составленный рукописным способом и подписанный свидетелем протокол позднее вносились дополнения в свободные строки. Дело в том, что инспектор не перечеркнул пустые строки (имеется в виду росчерк в виде буквы «Z») и дописал совсем не то, что услышал от свидетеля. Для исключения возможности подлога необходимо подписывать каждый лист протокола допроса.

В-пятых, права свидетеля и гарантию законного проведения процедуры допроса поможет обеспечить юрист.

Это не обязательно должен быть адвокат. Хотя именно его налоговики беспрепятственно допускают на допрос. На допрос может пойти обычный юрист. Доверенность ему на это никакая не нужна.

Инспектор при виде сопровождающего свидетеля юриста либо вообще никоим образом не препятствует («сидите, мол, и слушайте, только не мешайте»), либо, напротив, «насмерть» стоят, лишь бы не допустить представителя.

Во втором случае начинаются придумывания (иначе не назвать) необходимости наличия доверенности, причем нотариальной. Хуже когда инспектор вместе с представителем юридического отдела своей инспекции доказывают, что никакой юрист, кроме адвоката, вообще не может присутствовать при допросе.

Подходим к почтовому ящику…

Открываем, а там вовсе не две газеты. Лежит аккуратненький конверт из налоговой. Внутри него — сюрприз. Повестка о том, что вас вызвали в качестве свидетеля в налоговую инспекцию. И четкое разъяснение того, что ждет в случае неявки.

Подождите паниковать. Все что любят инспекторы красочно расписывать в повестках, на самом деле не такое и страшное. Предупредим сразу, что этих ужастиков и быть-то не должно там.

Что же писать бедным инспекторам в повестке?

-

Цель вызова. И не размытую, как они иногда это любят делать, а конкретную.

-

-

Дату и время, в которое необходимо свидетелю явиться на допрос.

-

Адрес, куда необходимо прийти.

-

Телефон для уточнения необходимой информации.

Если же ничего этого нет, то это не повестка, а филькина грамота.

Что грозит за неявку

Потенциальный свидетель проигнорировал вызов налоговой. И не пришел в назначенный день по указанному в повестке адресу. Что его ждет за это?

Инспекторы, вызывая на свой допрос, любят грозить уголовным наказанием. Они обманывают, никакого отношения Уголовный кодекс к налоговым правоотношениям не имеет. Такие угрозы свидетельствуют о том, что у ИФНС ничего серьезного нет против того, кого они вызывают в качестве свидетеля.

Но это не значит, что за игнорирование вызова ничего не будет. Законодательством предусмотрен штраф в размере одной тысячи рублей. Это если свидетель по неуважительной причине не явился по вызову. Если же начал давать ложные показания, или отказался от их дачи, тогда придется попрощаться с тремя тысячами. Все суммы указаны в рублях, конечно же.

Передача повестки вызываемому лицу

Требуется понимать, как происходит процесс передачи повестки. Закон предусматривается несколько возможностей, которые указаны в части 2 статьи 188 УПК РФ.

- Лично под расписку. Если вызываемый отсутствует по каким-то причинам, то получателем может стать любой родственник, который проживает совместно. Это стандартный способ, который предполагает, что должностное лицо является домой к вызываемому лицу и вручает повестку. Последний должен расписаться в получении. Однако удается довольно редко использовать этот метод, так как многие проживают не по месту регистрации.

- С использованием доступных средств связи. Почта, телефон, мессенджеры, телефонный звонок. Однако этот способ вызывает много вопросов у юристов, так как не понятно, кто действительно передает сообщение. При совершении звонка бывает сложно доказать, что должностное лицо передало информацию, поэтому чаще стараются использовать мессенджеры. Там есть отметка о прочтении. Но надо знать, кто является владельцем телефона.

- Почтой по месту работы. Если невозможно установить место фактического нахождения вызываемого, можно передать сообщение через работодателя. Письмо направляется по адресу нахождения фирмы или передается лично должностным лицом тому, кто ответственен за получение корреспонденции.

- По поручение должностных лиц передается организациям, которые обязаны предоставить документ непосредственно получателю. Например, известно, что конкретно взятый гражданин должен явиться на медосмотр в определенное время. Тогда допускается предоставить документ врачу, который будет обследовать этого человека.

Выписка из статьи 189 УПК РФ

Стоит понимать, что не всегда получатели хотят получать это письмо. Поэтому работникам правоохранительных органов приходится проявлять изобретательность. Например, оставляют у соседей, подкладывают под дверь и так далее. При этом все фиксируется на камеру, чтобы потом нельзя было сказать, что письмо не было получено.

Если вызывается несовершеннолетнее лицо, то необходимо действовать через законных представителей.

Уголовно-процессуальный кодекс Российской Федерации

Права свидетеля при допросе в налоговой инспекции

Если вас вызвали на допрос в налоговую в качестве свидетеля у вас имеется ряд прав, которые могут защитить вас от неправомерных действий допрашивающих лиц. Такие права как:

- Не свидетельствовать против себя, а также своих близких и родных, воспользовавшись статьей номер 51 Конституции;

- Давать пояснения на родном языке и пользоваться услугами переводчика в случае необходимости;

- Пользоваться услугами представителя в качестве адвоката;

- Вести аудио запись допроса;

- Знакомится с протоколом допроса и вносить в него дополнения, замечания.

Если вы не знаете, как вести себя на допросе в налоговой, то лучше всего будет отказаться от дачи показаний против самого себя и своих близких родственников, вы можете не давать показания мотивируя это тем, что работаете в данной организации и получаете в ней заработную плату, в связи с этим, ваши показания могут быть использованы против вас.

В этой связи целесообразным будет провести допрос руководителя в налоговой нежели вас как рядового сотрудника организации.

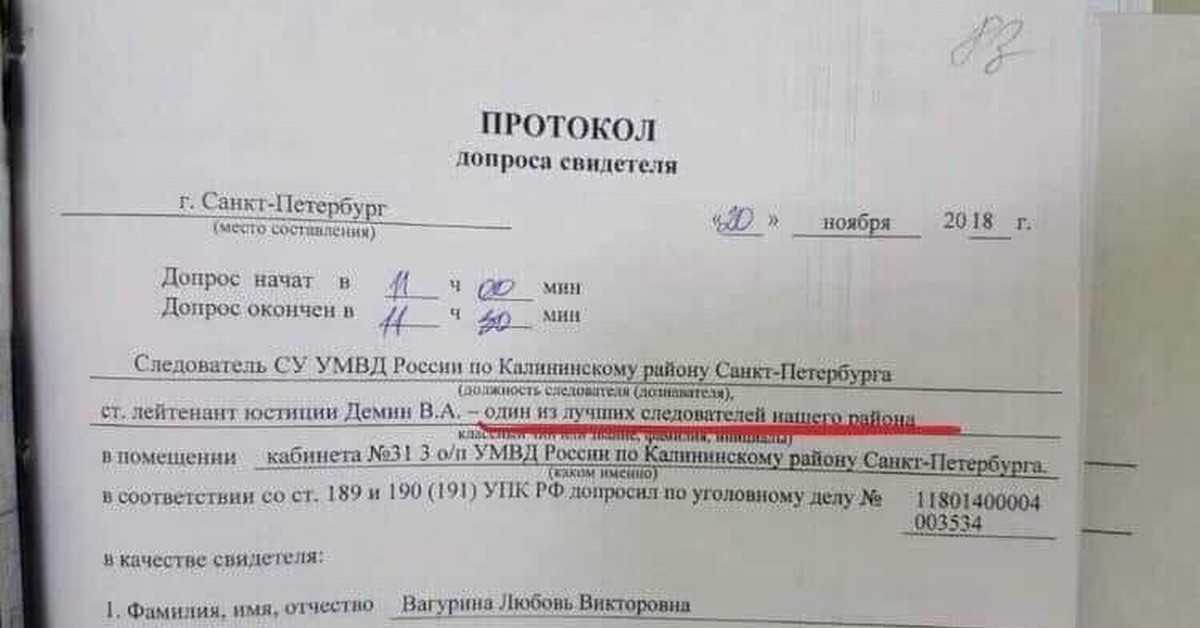

Порядок проведения допроса. Протокол

Практика показывает, что допрос происходит по следующей схеме:

- перед началом допроса инспектор должен установить личность свидетеля. Очевидно, что для этого нужен паспорт либо заменяющий его документ;

- затем заполняется протокол допроса в части сведений о свидетеле. Это ФИО, дата рождения, место регистрации, место работы, телефон, знание русского языка и т.п.;

- в протоколе до начала допроса также должны быть указаны данные о том, кто производит допрос, кто присутствует при допросе (например, адвокат, иное лицо), место проведения допроса, дата, время начала допроса. Кроме этого, указываются сведения о ведении аудио, видео записи, если таковая ведется;

- до момента постановки вопросов свидетелю должны быть разъяснены положения: статьи 51 Конституции РФ о возможности не свидетельствовать против самого себя, своего супруга, своих родственников; статьи 128 НК РФ об ответственности за дачу заведомо ложных показания либо за отказ от дачи показаний;

- после этого приступают уже непосредственно к допросу, который состоит в том, что инспектор устно задает вопрос, записывает его в протокол, выслушивает ответ свидетеля и фиксирует его в протоколе.

Встречаются ситуации, когда в протоколе уже имеются заранее поставленные вопросы и в момент допроса в протокол вносятся только ответы в отведенные пустые строки. Иногда налоговые инспектора не пишут вопросы в протоколе допроса вовсе. Отражают лишь ответы свидетеля единым текстом;

- ведет протокол сам инспектор (то есть инспектор заполняет его, а свидетель его читает и подписывает). Но встречаются случаи, когда инспектор передает свидетелю протокол допроса, в котором уже имеются подготовленные вопросы, и свидетель самостоятельно вписывает свои ответы на них;

- после окончания опросной части свидетель самостоятельно должен прочитать протокол допроса и либо подписать его без замечаний, либо указать на такие замечания. Например, если инспектор неправильно отразил ответ свидетеля, написал то, чего свидетель не указывал или, напротив, не написал необходимую информацию.

Протокол не обязательно должен быть заполнен шариковой ручкой. Можно его изготовить машинописным способом (на компьютере). Инспектор может предложить свидетелю дать образцы своего почерка (подписи). Но, это дело добровольное, обязать никто не может.

Время, в течение которого возможен допрос ничем не регламентируется. Период времени суток, в рамках которого возможно проведение допроса, также не ограничен во времени. При этом, у инспектора нет никакого права задержать свидетеля либо принудительно заставить его отвечать на вопросы. Не может инспектор осуществить принудительный привод. Такое право есть только у сотрудников полиции и дано оно им в строго определенных случаях.

После допроса попросите ознакомиться с протоколом. Если вы где-то не согласны с изложением — смело об этом говорите. При необходимости требуйте внести дополнения или изменения.

Подписывайте протокол только в тех местах, на которые укажет сотрудник налогового органа. Не уточняйте, «где ещё нужно подписать». Если вы не согласны с изложенным, напишите замечания, к протоколу. (С чем именно в протоколе Вы не согласны).

Обязательно запросите копию протокола допроса. Согласно п. 6 ст 90 НК РФ копия протокола после его составления должна быть вручена свидетелю лично под расписку. В случае отказа свидетеля от получения копии протокола этот факт отражается в протоколе.

Рекомендую также ознакомиться со статьей — Стоит ли подписывать протокол оперативных мероприятий против Вас или лучше отказаться от подписи?

Вызывают на допрос в налоговую

В ситуации, когда внезапно вызвали на допрос, вполне резонно возникает желание не ходить на него и проигнорировать повестку

Может ли такое поведение стать проблемой? Для этого стоит ознакомиться с законодательством, где прямо указывается, что уклонение от дачи показаний или неявка по повестке (неважно, кто ее оформил – налоговая, полиция или другой орган) — это административное правонарушение, которое влечет за собой штраф, а при повторных нарушениях законодательства к лицу, игнорирующему вызовы, могут быть применены более строгие меры

Перед самим допросом рекомендуется проговорить с адвокатом все возможные темы, которые могут подниматься в налоговой, и продумать, как на них отвечать. Грамотный юрист знает, что могут спрашивать в налоговой, в какой форме, посоветует, какие с собой взять документы и т. д. Адвокат разработает стратегию и тактику поведения в ходе допроса. Это поможет более естественно вести себя, не пугаться задаваемых вопросов, что в итоге произведет на сотрудников ФНС положительное впечатление

Вторая крайность при получении повестки в налоговую – это приуменьшение важности данного действа и возможных последствий. Если вызов в полицию может грозить лишением свободы – это знают все, то допрос в ФНС кажется простой формальностью, к которой даже не стоит готовиться

В результате слишком самоуверенные люди рассказывают много лишнего и становятся фигурантами уголовных дел, и здесь уже им грозят реальные тюремные сроки и другие негативные последствия. Потому не стоит недооценивать вызов на допрос в налоговую, лучше к нему тщательно подготовиться. Вызов на допрос в налоговую как физического лица? Если тщательно подготовиться, допрос может пройти быстро, легко и без последствий.

Читайте другие статьи на сайте:

- Как написать заявление о возбуждении уголовного дела в следственный комитет

- Разбой это хищение чужого имущества совершенное с применением насилия

- Суд принял исковое заявление с нарушением территориальной подсудности

- Можно ли заявить ходатайство до возбуждения уголовного дела

- Уголовные дела на сотрудников полиции за получение взятки

Совершение преступления

Состав преступления

Статья УК

административный

возбуждение

гражданский

деньги

деятельность

документ

жалоба

закон

заявление

здоровье

имущество

исполнение

лишение

надзор

наказание

нарушение

образец заявления

освобождение

основание

ответственность

отказ

полиция

получение

порядок

постановление

право

предварительный

прекращение

привлечение

причинение вреда

прокуратура

прокурор

процесс

разрешение

рассмотрение

решение

следствие

справка

сроки

уголовного

условие

хранение

Повестка в налоговый орган в качестве свидетеля, допрос по месту проживания

Свидетель вызывается для дачи показаний по месту нахождения налоговой инспекции повесткой. Показания свидетелей могут быть получены по месту их пребывания, если они вследствие болезни, старости, инвалидности не в состоянии явиться в налоговую инспекцию, а по усмотрению должностного лица налогового органа – и в других случаях.

При необходимости допроса свидетелей по месту жительства (пребывания), не относящегося к подведомственности налогового органа, проводящего налоговую проверку, налоговый орган может направить поручение о допросе в адрес налоговой инспекции по месту проживания свидетеля.

На основании поручения о допросе свидетеля налоговый орган по месту жительства (пребывания) свидетеля организует его допрос.

В повестку о вызове на допрос свидетеля включаются сведения о:

- мотивах (причине, основаниях) направления повестки о допросе свидетеля – необходимость выяснения обстоятельств, имеющих значение для осуществления налогового контроля путем допроса лица, которому они могут быть известны, в качестве свидетеля, с указанием основания для проведения допроса по месту пребывания свидетеля;

- времени (дата, час, минуты) начала проведения допроса;

- месте проведения допроса.

Способы вызова на допрос

Каким же образом вызывают на допрос к следователю? Уголовно-процессуальный кодекс Российской Федерации (УПК РФ) разъясняет нам, что именно следователь имеет право вызывать на допрос гражданина в качестве свидетеля. По правилам ч. 1 ст. 188 УПК РФ следователь вызывает свидетеля на допрос повесткой. В самой повестке в обязательном порядке должны содержаться такие сведения, как данные вызываемого, его статус на момент вызова, данные следователя, местонахождения органа, в который вызывается гражданин, дата и время производства следственного действия. Также в повестке указываются последствия в случае неявки гражданина по повестке.

Имеются ли различия во вручении повестки о вызове на допрос свидетеля в теории и на практике? Бытует мнение, что вызвать на допрос следователь имеет право только путем личного вручения повестки гражданину, причем последний должен лично расписаться в получении документа. В действительности это так и не так. Ч. 2 ст. 188 УПК РФ действительно содержит указание на то, что повестка должна быть вручена гражданину, который вызывается на допрос, под расписку. Распиской может служить, как отдельный документ, оформляемый следователем, так, например, подпись гражданина в почтовом уведомлении о получении почтового отправления. И тут у гражданина может возникнуть неверное мнение, раз я не получил лично повестку и не расписался, то и идти мне в полицию не надо. Однако такое может иметь место в случае призыва на военную службу, когда, в некоторых случаях, отсутствие личной подписи на повестке считается обстоятельством, не позволяющим призвать гражданина в войска, но это не работает в рассматриваемом случае. Законодатель постарался предусмотреть все или почти все случаи надлежащего уведомления гражданина о необходимости его явки по повестке в полицию или следственные органы.

В указанной выше статье УПК РФ указано, что повестку можно передать путем использования средств связи. Но это не должно исключать требования к ее содержанию и к подтверждению ее получения. Указанным способом повестка передается гражданину в виде текстового сообщения, содержащего указанные выше сведения, такие как данные вызываемого, его статус на момент вызова, данные следователя, местонахождения органа, в который вызывается гражданин, дата и время производства следственного действия. Как и в случае с бумажным вариантом, отправитель должен подтвердить факт получения, этим фактов может служить отметка о прочтении сообщения, либо его открытия в мессенджере.

Из этого следует, что обычный телефонный звонок неизвестного лица с требованием явки к следователю или просто вызов по телефону в полицию, является ненадлежащей формой уведомления и может быть не исполнен гражданином безо всяких последствий, о которых я упомяну дальше. Поэтому, в таком случае, если вызывают по телефону прибыть в полицию, необходимо вежливо пояснить, что данный звонок не может служить основанием для явки на допрос и попросить прислать и вручить повестку, либо сообщить о вызове посредством сообщения в определенном мессенджере. Хочу заметить, что случаи, когда гражданина вызывают в полицию по телефону без повестки, происходят тогда, когда местонахождения гражданина неизвестно, он не проживает по месту регистрации и направляемые ему повестки возвращаются, как не доставленные. Но эти обстоятельства не могут служить основанием для нарушения норм права, регулирующих вызов на допрос.