Как вернуть НДС до окончания камеральной проверки

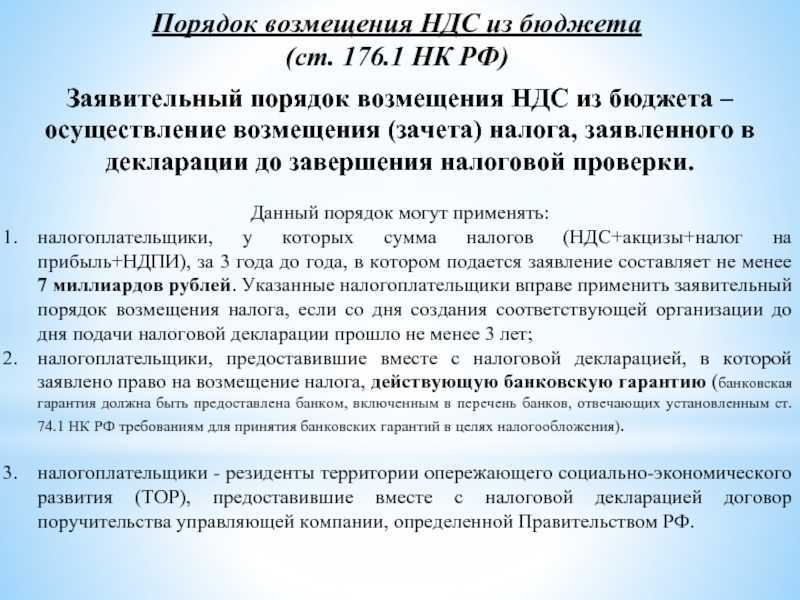

Получить НДС из бюджета можно и за 11-15 дней в так называемом заявительном порядке. Но пойти по этому пути вправе далеко не все категории бизнеса. В основном это крупные налогоплательщики. На заявительный порядок могут рассчитывать компании, которые работают на рынке от трех лет и перечислили в бюджет за последние три года в целом от 2 млрд рублей налогов — НДС, НДПИ, акцизов, налога на прибыль без учета ранее возмещенного НДС.

Кроме того, возместить НДС вышеприведенным способом может и налогоплательщик, располагающий гарантией банка или поручительством какой-либо организации, соответствующей ряду критериев: она должна работать на рынке от трех лет, заплатить за период последних трех лет от 2 млрд рублей налогов, не быть должником бюджета, не банкротиться, не ликвидироваться и не реорганизовываться. При этом размер поручительства не может превышать половины чистых активов такой организации. Также заявительный порядок доступен резидентам территории опережающего экономического развития или свободного порта Владивосток. Гарантом здесь выступает управляющая компания.

Процедура начинается с того, что налогоплательщик представляет в налоговую инспекцию НДС-декларацию. После этого в течение пяти дней подает заявление о применении заявительного порядка и, если необходимо, гарантию или договор поручительства. Налоговый инспектор, в свою очередь, рассматривает документы, принимает решение и сообщает его организации. И если ИФНС дает добро на возврат НДС, она на следующий день поручает казначейству перечислить на счет налогоплательщика деньги. Но камеральная проверка все равно проводится. И если по ее окончанию выясняется, что налог возмещен без законных на то оснований, налогоплательщику придется вернуть деньги.

Сроки, отведенные на пошаговые действия по возмещению из бюджета налога тем или иным способом, представлены в таблице.

|

Действия |

Допустимый срок, если нет нарушений |

Допустимый срок, если есть нарушения |

|

Камеральная проверка |

2 месяца |

3 месяца |

|

Оформление акта и передача налогоплательщику |

15 дней |

|

|

Возражения налогоплательщика по акту |

1 месяц |

|

|

Решение по результатам проверки |

7 дней |

10 дней |

|

Перечисление денег |

5 дней |

5 дней |

|

Общий срок по процедуре |

2 месяца/11-15 дней |

5 месяцев |

- В 2022 и 2023 годах все ИП и компании могут возмещать НДС в ускоренном порядке. Раньше для этого требовалась банковская гарантия или поручительство, а процесс занимал три месяца. Теперь на это уйдёт не больше 11 дней.

- Ускоренный режим возмещения НДС — то же самое, что и заявительный порядок. Чтобы вернуть уплаченный налог, не нужно ждать завершения камеральной проверки налоговой.

- Не могут вернуть НДС в ускоренном режиме только те ИП и компании, которые находятся в процессе реорганизации, ликвидации или банкротства.

- Чтобы вернуть НДС в ускоренном режиме, нужно сдать декларацию по НДС и написать в налоговую заявление на возмещение. Если сумма, которую вы планируете вернуть, больше суммы налогов и взносов за прошлый год, то для подачи заявления понадобится также банковская гарантия или поручительство.

- Налоговая проверит документы и в течение пяти дней примет решение о возмещении или об отказе. Если решит возместить, деньги придут в течение шести дней.

- Ускоренный режим возврата НДС не отменяет камеральных проверок налоговой. Просто проверка пройдёт уже после возврата денег. О результатах проверки сообщают письменно.

- Если проверка покажет, что предприниматель вернул больше НДС, чем положено, то решение о возмещении отменят. Деньги придётся вернуть полностью или частично. Если не хотите рисковать, можно воспользоваться стандартным порядком возмещения НДС и вернуть налог после камеральной проверки.

Вычет НДС при приобретении товаров и услуг у иностранных контрагентов в «1С:Бухгалтерии 8» ред. 3.0

В «1С:Бухгалтерии 8» редакции 3.0 указанные изменения поддержаны. Счет-фактура налогового агента заполняется автоматически на основании документа, отражающего перечисление денежных средств в адрес поставщика-нерезидента. В договоре с таким поставщиком должен быть указан признак налогового агента.

Рис. 1. Карточка договора с поставщиком-нерезидентом при исполнении обязанности налогового агента по НДС

Рис. 2. Счет-фактура налогового агента

После того, как в программе будет учтено поступление услуг от данного нерезидента, можно заявить вычет НДС с помощью документа Формирование записей книги покупок.

Как выбрать банк для получения гарантии

Когда вопрос о необходимости получения банковской гарантии считается решенным, предприятие чаще всего обращается в банк, которые обслуживает кампанию. Однако условия, предлагаемые клиенту, не всегда являются выгодными. Изучить предложения других банков – правильное решение, которое позволяет найти наиболее подходящие условия для вашей компании.

Банки могут предлагать оплату комиссии раз в квартал или раз месяц, используют другие варианты расчетов. В некоторых учреждениях существует лимит на сумму гарантийных обязательств, у других банков ограничений нет. Работать напрямую с банком, с одной стороны выгодно (по причине лояльности к прямому клиенту), с другой – сопряжено с большим количеством рисков. Сотрудник финансовой организации никогда не рассказывает о подводных камнях и минусах действующих программ. Клиент сталкивается с неприятными моментами в виде дополнительных требований и скрытых платежей уже после заключения договора. Без привлечения юриста трудно оценить приемлемость договорных обязательств для конкретного клиента.

Оформление банковской гарантии с участием брокеров имеет несколько существенных выгод:

- Во-первых, финансовые посредники знают программы всех банков, их надежность, прозрачность в отношениях с клиентами и комфортность взаимодействия.

- Во-вторых, брокеры быстро оценивают специфику бизнеса и подбирают структуру с наиболее подходящими условиями.

https://youtube.com/watch?v=LQF0Ct-WLbo%26pp%3DygVy0JfQsNGP0LLQuNGC0LXQu9GM0L3Ri9C5INC_0L7RgNGP0LTQvtC6INCy0L7Qt9C80LXRidC10L3QuNGPINCd0JTQoSDQsdCw0L3QutC-0LLRgdC60LDRjyDQs9Cw0YDQsNC90YLQuNGPINGB0YDQvtC6

Кто имеет право на возмещение НДС

Запросить возврат НДС может только тот налогоплательщик, у которого данная процедура предусмотрена режимом налогообложения. Для использования этой льготы и возврата НДС, нужно соответствовать определенным требованиям.

- Ведение деятельности по общей схеме налогообложения (ОСНО). Прочие режимы – УСН, ЕНВД, ЕСХН, не включают такую льготу и вернуть НДС при данных системах не получится.

- Сделки с начислением и уплатой НДС обязательно должны относиться к деятельности организации. К примеру, покупка машины для руководителя для личного использования, не предусматривает рабочую деятельность, поэтому налог с нее не вернут.

- Юридическое лицо имеет обязательство отразить сделку, связанную с начислением налога, в сведениях бухгалтерского учета. Первичка, по которой производится учет, будет в дальнейшем проверяться сотрудниками налоговой.

Это лишь общие параметры и требования

Важно учесть и другие особенности возврата НДС: предмет и суть сделки, используемая ставка налогообложения, статус контрагента по договору, действительность сделки и грамотное оформление всех необходимых документов для возврата.

Важно

Для гарантии возврата НДС сделка должна быть отражена не только в документах плательщика, но и в документах его контрагента. Это означает, что при выставлении счета на товар партнер по договору должен также отразить эту сделку в своей системе бухучета. При проверке оснований для возврата НДС налоговая служба будет проводить сверку декларационных бланков и первички, связанных с данной сделкой.

За возмещением НДС нужно обращаться непосредственно в налоговую с правильно оформленным заявлением и декларацией с расчетом.

Отражение возврата в Комплексной конфигурации

В Комплексной конфигурации возврат от покупателя регистрируется документом «Возврат от покупателя», а возврат поставщику регистрируется документом «Возврат поставщику».

Для отражения позиции Минфина России, изложенной в письме от 07.03.2007 №03-07-15/29, в конфигурацию добавлена возможность на основании документа «Возврат от покупателя» вводить документ «Счет-фактура полученный», а на основании документа «Возврат поставщику» вводить документ «Счет-фактура выданный».

Поле «Номер и дата сч-фак.(вручную)» предназначено для заполнения номера и даты счета фактуры вручную, в том случае, если возврат осуществляется без указания документа поступления или отгрузки.

Порядок отражения в учете возвратов см. в таблице.

Таблица

|

Книга покупок |

Книга продаж |

|

|

«Возврат от покупателя», счет-фактура полученный зарегистрирован |

Фиксируется запись на сумму возвращенных ценностей.Основание — счет-фактура документа возврата |

— |

|

«Возврат от покупателя», счет-фактура полученный не зарегистрирован |

Фиксируется запись на сумму возвращенных ценностей. Основание — счет-фактура документа отгрузки |

— |

|

«Возврат поставщику», счет-фактура выданный выписан |

— |

Фиксируется запись на сумму возвращенных ценностей. Основание — счет-фактура документа возврата |

|

«Возврат поставщику», счет-фактура выданный не выписан |

— |

Не отражается, выдается соответствующее предупреждение |

Таким образом, возвраты от покупателей отражаются в книге покупок либо по счету-фактуре возврата, либо, если такой не зарегистрирован, по счету-фактуре документа отгрузки.

Возвраты поставщику в книге продаж отражаются только в случае выписанного счета фактуры.

При реализации товара поставщик отражает эту операцию документом «Реализация товаров и услуг», на основании которого выписывается «Счет-фактура выданный», и в книге продаж на основании этих документов отражается начисление НДС.

Если в дальнейшем часть материалов возвращается от покупателя, возврат необходимо отразить документом «Возврат товаров от покупателя».

Рассмотрим различные ситуации возврата товаров от покупателя. В соответствии с законодательством и разъясняющими письмами Минфина России возможны три способа отражения возврата от покупателя:

- отражение вычета начисленного при реализации НДС в книге покупок (в соответствии с письмом Минфина России от 07.03.2007 № 03-07-15/29): — по счету-фактуре выданному при реализации; — по счету-фактуре товара, полученного от покупателя, являющегося налогоплательщиком.

- сторнирование начисленного НДС в книге продаж при расхождении количества и стоимости товаров, указанных в счете-фактуре, с фактическим количеством и стоимостью реализованных товаров (в счет-фактуру продавцом могут быть внесены исправления, заверенные подписью руководителя и печатью продавца, с указанием даты внесения исправления).

Возврат НДС для физлиц в 2020 году: горячие новости

Всем сомневающимся Департамент налоговой и таможенной политики Минфина в своих письменных разъяснениях от 3 апреля 2020 года № 03-07-14/26345 ясно дал понять: вычет (возврат) НДС гражданину РФ, не имеющему статус налогоплательщика по данному виду налога, законодательством не предусмотрен.

Однако в непростой экономической ситуации то и дело появляются всё более замысловатые мошеннические схемы по выкачке денег с доверчивого населения. «Получить возврат НДС для физического лица теперь проще простого, так как в 2020 году вышел указ по этому поводу!» – «эксперты онлайн» умело расставляют рекламные сети для новых жертв обмана. Будьте бдительны! Никаких дополнительных «пряников», кроме описанных выше, законом не предусмотрено.

Не позволяйте ловкачам спекулировать на вашем хроническом безденежье и незнании НК РФ. С вас непременно будут требовать вознаграждение за «профессиональное посредничество» в получении якобы положенной компенсации. Псевдоюристы подобных фейковых компаний могут попросить вас, для приличия, прислать сканированные чеки на купленный в прошлом году велосипед или холодильник. Но никаких ссылок на правовые акты, благодаря принятию которых случился долгожданный «золотой дождь» на вашу голову, конечно же, не предоставят. Зато будут активно интересоваться данными банковской карты или электронного кошелька запутавшегося в лабиринте налоговых льгот клиента (не вздумайте, кстати, разоткровенничаться с услужливыми незнакомцами из Сети). Это навязчивое любопытство должно настораживать. Продолжаете надеяться на чудо? Почитайте на многочисленных форумах отзывы о бесплодных попытках возврата НДС на карту для физических лиц, чтобы убедиться, что все предлагаемые схемы уклонения от уплаты налога в обход закона – развод.

Банковская гарантия в ГК РФ

Согласно ст. 368 ГК РФ банковская гарантия — это способ обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдают по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предъявлении им требования о ее уплате. Таким образом, в отношения, связанные с оформлением банковской гарантии, вовлечены как минимум три лица: принципал; бенефициар и гарант.

Гарантом по банковской гарантии может выступать только специальный субъект, отвечающий требованиям законодательства, а именно банк, иное кредитное учреждение или страховая организация.

Принципал — это должник по основному обязательству, по просьбе которого гарант выдает банковскую гарантию. Принципалом может быть любое лицо.

Бенефициар — это кредитор предпринимателя по основному обязательству, в пользу которого гарант выдает банковскую гарантию. При этом бенефициар является кредитором как по банковской гарантии, так и по основному обязательству. В роли бенефициара может выступать любое физическое или юридическое лицо, включая органы государственной власти, а также налоговые и таможенные органы.

Иными словами, основной целью предоставления банковской гарантии является обеспечение надлежащего выполнения принципалом своих обязательств перед бенефициаром (часть 1 ст. 369 ГК РФ).

При этом в соответствии с часть 2 ст. 369 ГК РФ выдача банковской гарантии является платной услугой банка-гаранта, поэтому за ее выдачу взимается вознаграждение. Как правило, размер такого вознаграждения составляет 1 — 10% от суммы обеспечения. Оно может уплачиваться в виде фиксированного платежа или в процентах от суммы гарантии единовременно или частями в зависимости от срока действия гарантии.

Таким образом, банковская гарантия — это банковская услуга. Соответственно расходы на выплату вознаграждения банку за выдачу банковской гарантии — это оплата банковских услуг.

Как вернуть НДС физическим и юридическим лицам

Возврат НДС — это получение излишне уплаченных налогов из бюджета. Такое право возникает у налогоплательщика в отдельных случаях. Что такое возврат НДС, кто и в каких случаях имеет на это право, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Практически любой гражданин, предприниматель или организация, приобретая товары, работы или услуги, становится плательщиком особого вида фискального обременения — налога на добавленную стоимость. Этот налоговый сбор — своего рода наценка на фактическую стоимость приобретаемой продукции или услуги. Конечно, ряд товаров освобожден от налогообложения, но их число незначительно.

Несмотря на то, что обременение по налогу на добавленную стоимость ложится на всех, налогоплательщиками данного сбора признаются только юридические лица и индивидуальные предприниматели, применяющие общую систему налогообложения (ОСНО). Также налогоплательщиком налога на добавленную стоимость могут быть признаны организации и ИП на спецрежимах (УСН, ЕНВД, ЕСХН, ПНС) при совершении отдельного рода операций.

Что дает статус налогоплательщика? Данное условие наделяет экономический субъект не только обязательствами по исчислению и уплате денег в бюджет, но и дает право на возврат НДС при покупке.

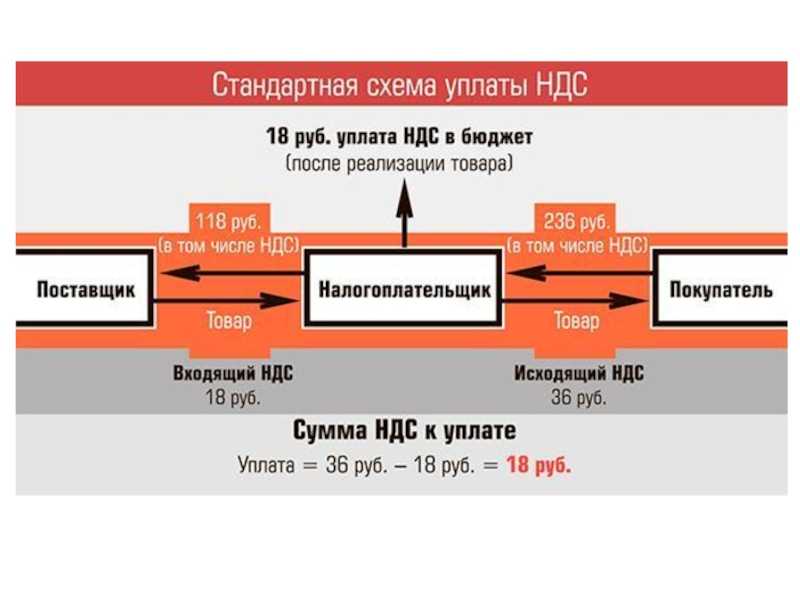

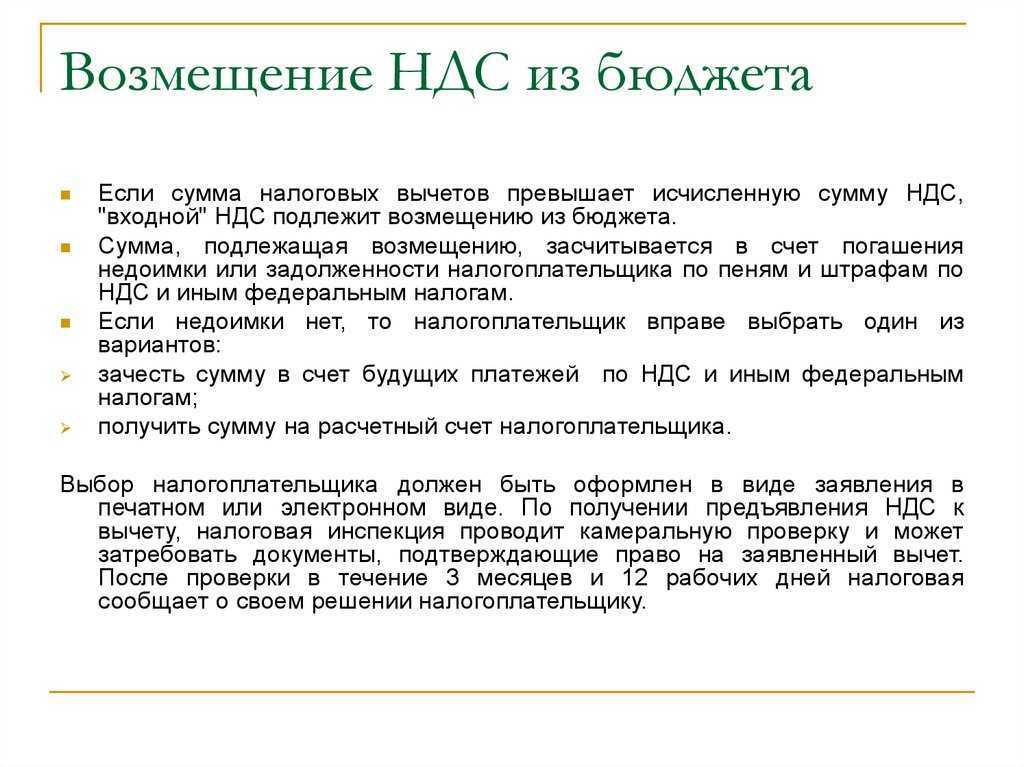

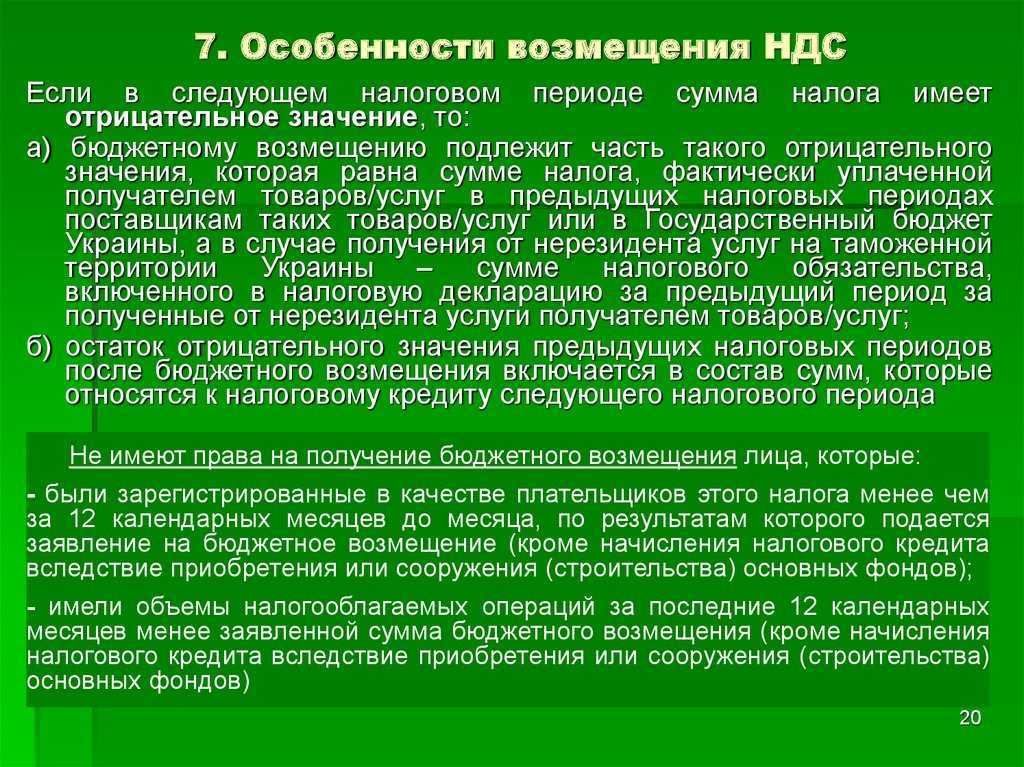

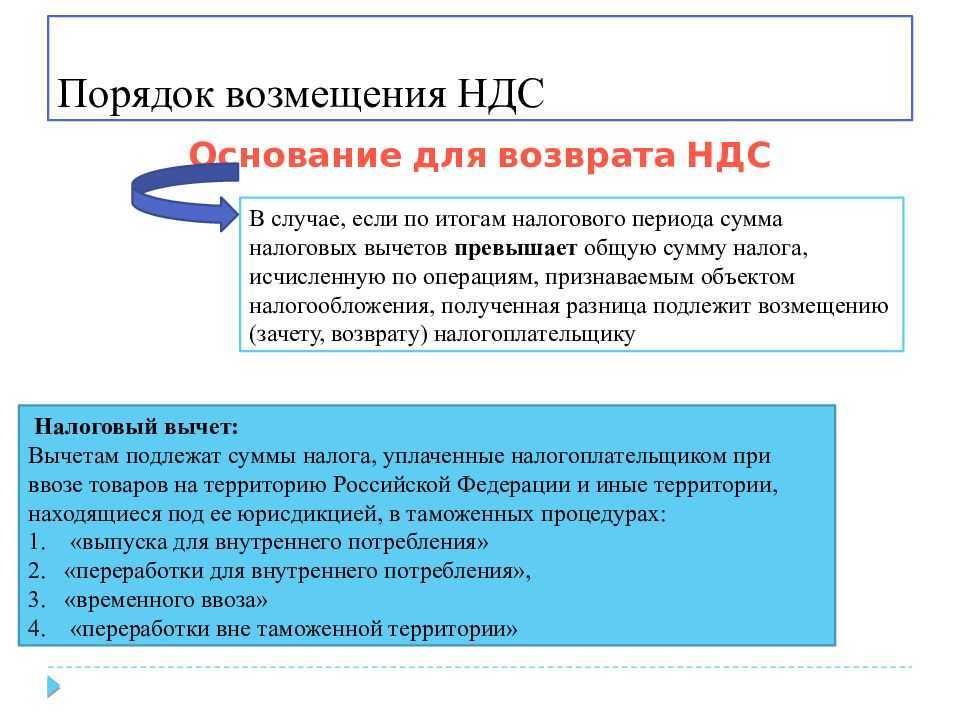

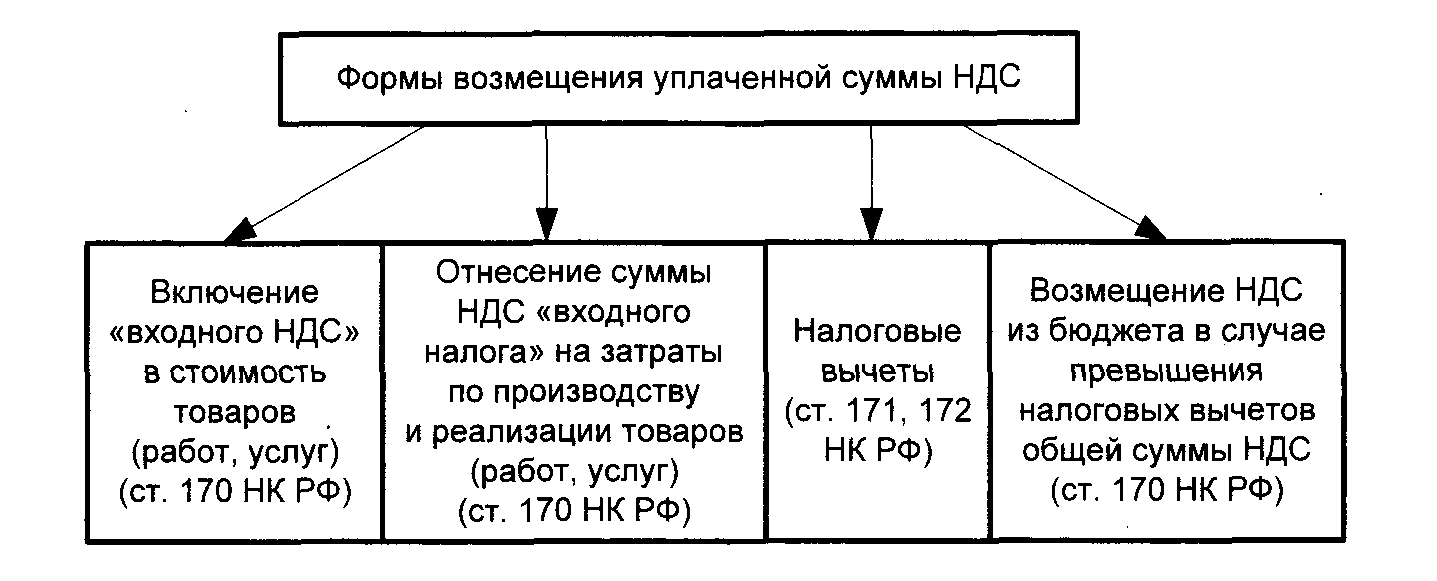

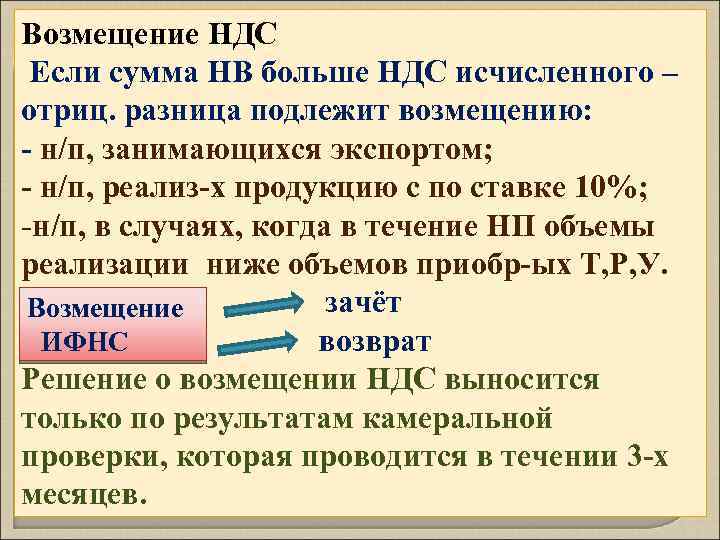

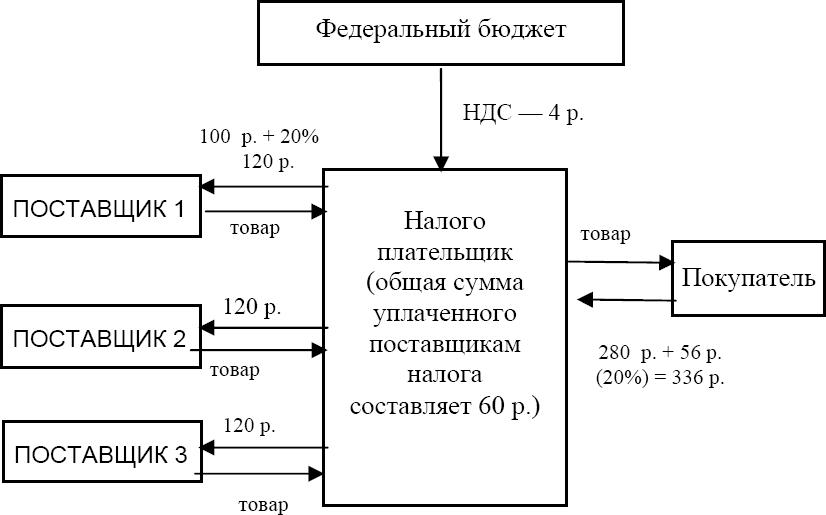

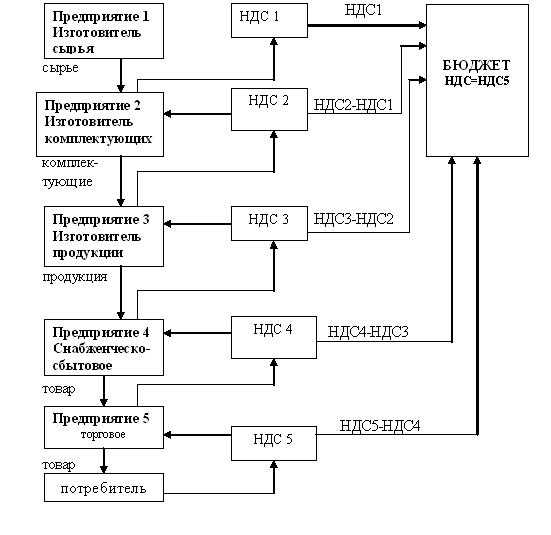

Возмещение НДС из бюджета остаётся одной из самых сложных для налогоплательщика операций. Инспекция однозначно откажет в возмещении, если в бюджете не сформирован экономический источник для возмещения.

Экономический источник возмещения НДС — это НДС, уплаченный поставщиками компании по сделке. Если контрагенты компании не уплатили НДС, то и источника возмещения нет.

Однако возместить НДС из бюджета можно частично, если доказана уплата НДС хотя бы с одной сделки в цепочке. Так происходит например, когда товар ввозится из-за границу через таможню: на таможне НДС уплачивается в бюджет, и конечный покупатель может рассчитывать на вычет по НДС с этой суммы, даже если последующие перепродавцы оказались техничками и НДС в бюджет не заплатили.

Какая доля вычетов безопасна

Налогоплательщики НДС должны не забывать о том, что слишком большая доля вычетов чревата последствиями

Указанная в декларации подозрительно малая сумма НДС к уплате может привлечь внимание налоговиков — особенно при значительных оборотах компании. Как следствие, ИФНС может запросить пояснения

Налоговые инспекторы при анализе суммы уменьшения НДС руководствуются установленными ориентирами. Они сравнивают долю уменьшения налога из декларации с условно допустимыми общефедеральным показателем 89 % и региональным. Безопасная доля вычетов по регионам колеблется. Например, за третий квартал 2020 года она составила 64,3 % для Калининградской области и 193,3 % — для Мурманской.

Превышение налогоплательщиком нормативного регионального уровня уменьшения налога в течение нескольких месяцев может создать для него крайне неприятную ситуацию: ИФНС включит его в план выездных проверок. Поэтому организация или ИП не всегда показывают в декларации все вычеты в отчетном налогом периоде, а переносят их на следующие кварталы и при этом обязательно рассчитывают безопасную долю вычета для своей конкретной ситуации, поделив величину налогового вычета на сумму исчисленного НДС и умножив на 100 %.

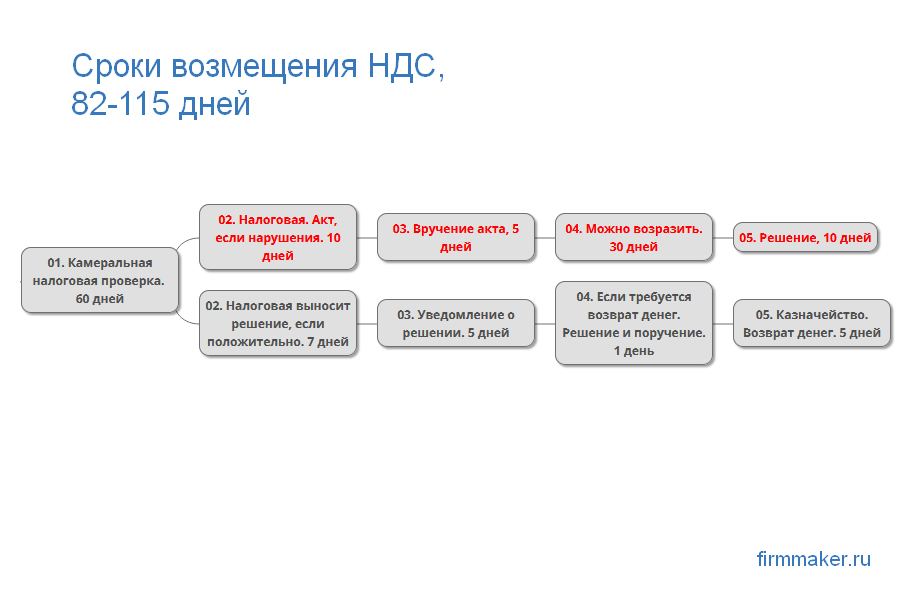

Как гарантия сокращает срок возмещения из бюджета НДС

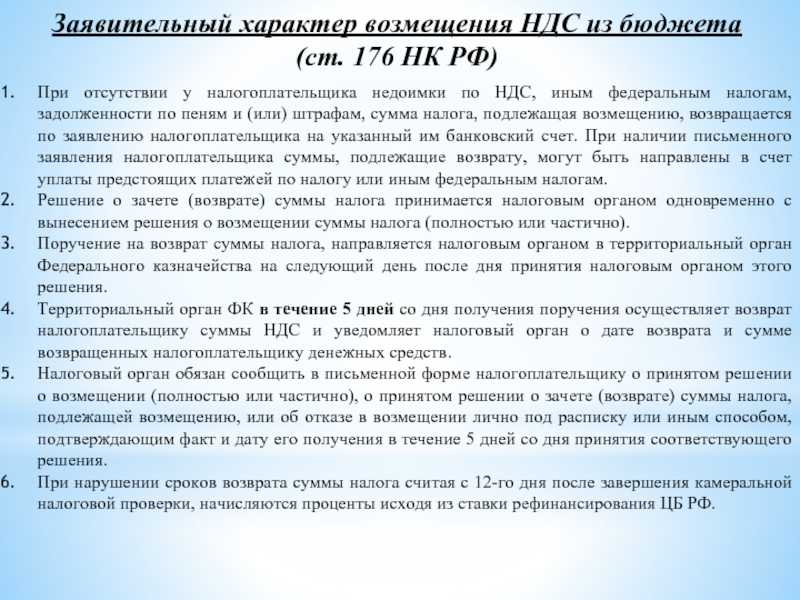

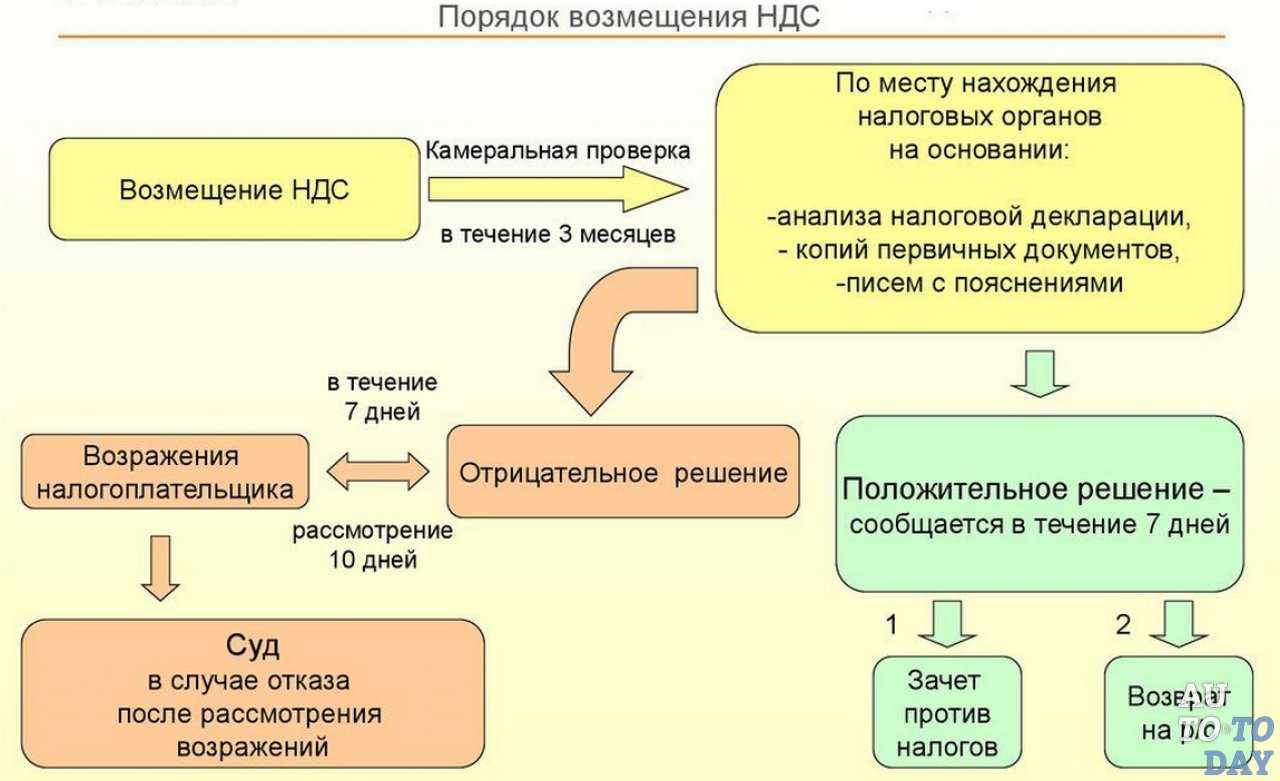

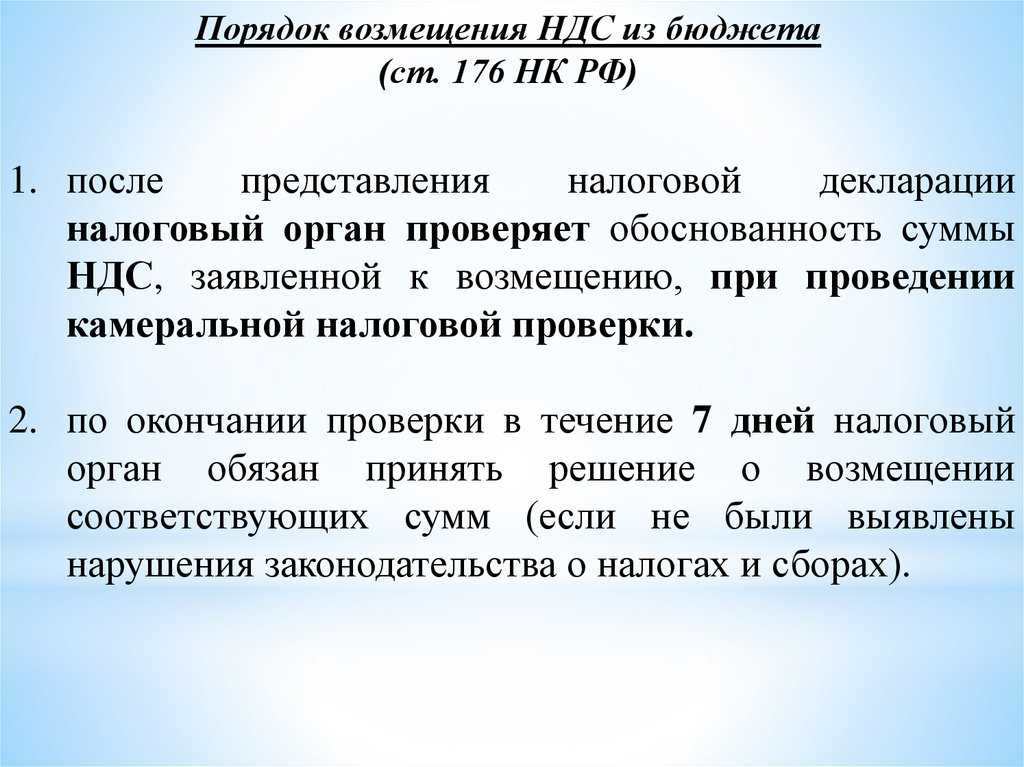

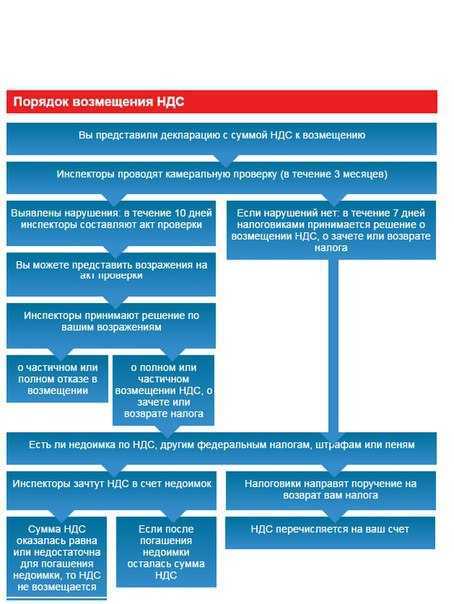

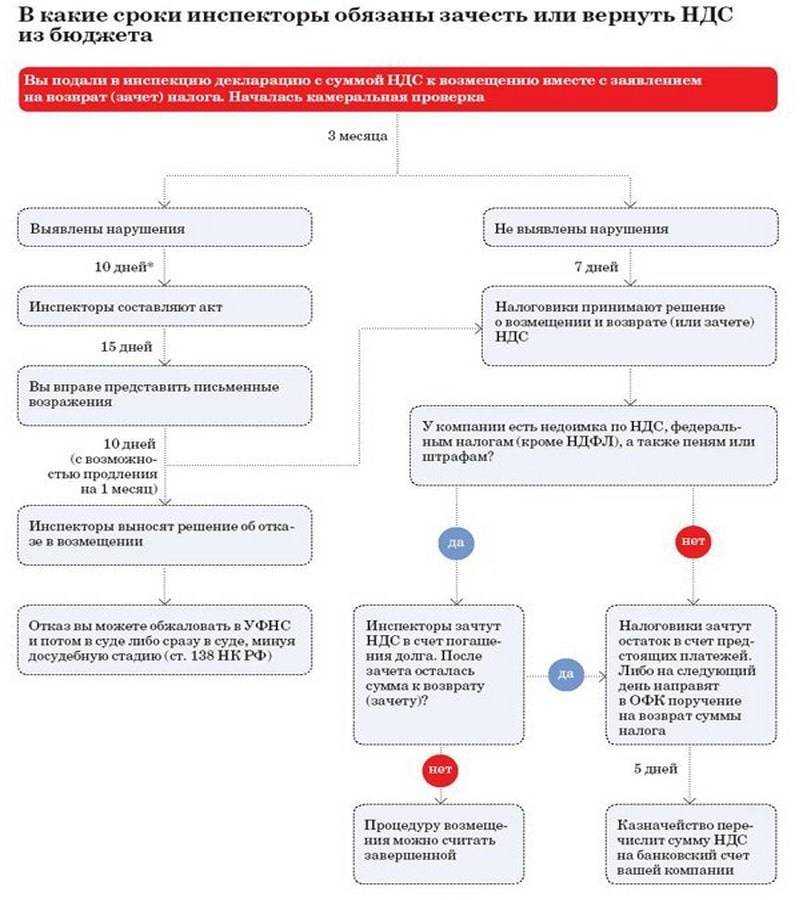

Декларация по НДС, в которой указана сумма, подлежащая возмещению из бюджета, подвергается обязательной камеральной проверке. Для проведения этой процедуры законодательно отводится три месяца, отсчёт начинается со следующего дня после представления декларации. По истечении 3 месяцев инспекции предоставляется 7 дней для вынесения решения о возврате налога, 1 день для сообщения об этом в казначейство, которое обязано перечислить указанную ИФНС сумму в течение 5 дней. То есть деньги компании вернут не раньше, чем через 3,5 месяца после подачи декларации.

Если сумма НДС маленькая, то три с половиной месяца ожидания возврата НДС из бюджета существенного влияния на финансовое положение предприятия не окажет. Но некоторые операции вызывают большую задолженность государства перед компанией, а если они проводятся постоянно, то налог к возврату возникает регулярно. То есть организация или индивидуальный предприниматель на длительный срок лишены возможности распоряжаться частью собственных оборотных средств. Это влияет на размер получаемого ими дохода.

Для ускорения получения денег из казны государства Налоговый Кодекс РФ разрешает воспользоваться банковской гарантией, с помощью которой сумму, подлежащий возврату, компания может получить в течение 3 недель. Для этого она должна предоставить ИФНС заявление и приложить к нему письменный документ о поручительстве банка. В заявлении указывается, что если решение по итогам камеральной проверки будет полностью или частично не в пользу налогоплательщика, то он обязуется вернуть излишне полученные средства. Гарантом выполнения этого выступает кредитное учреждение. У него ИФНС будет требовать перечисления в бюджет суммы, которую налогоплательщик не уплатит вовремя. Причем условие о её безакцептном списании со счетов поручителя является необходимым пунктом выданного им обязательства.

https://youtube.com/watch?v=RPfW_ELcMxo%26pp%3DygVy0JfQsNGP0LLQuNGC0LXQu9GM0L3Ri9C5INC_0L7RgNGP0LTQvtC6INCy0L7Qt9C80LXRidC10L3QuNGPINCd0JTQoSDQsdCw0L3QutC-0LLRgdC60LDRjyDQs9Cw0YDQsNC90YLQuNGPINGB0YDQvtC6

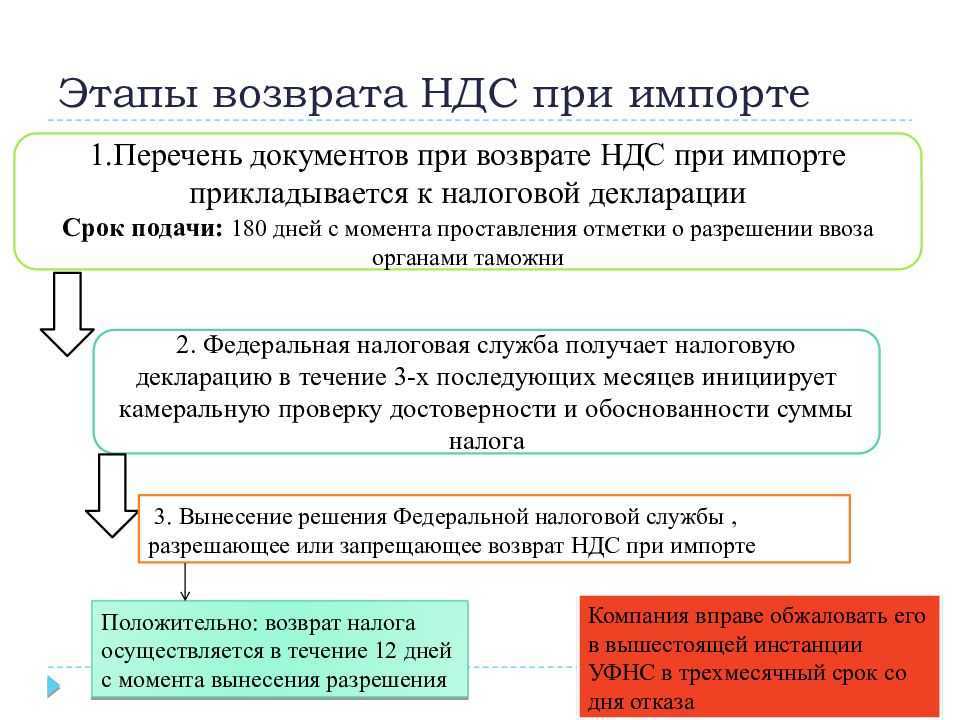

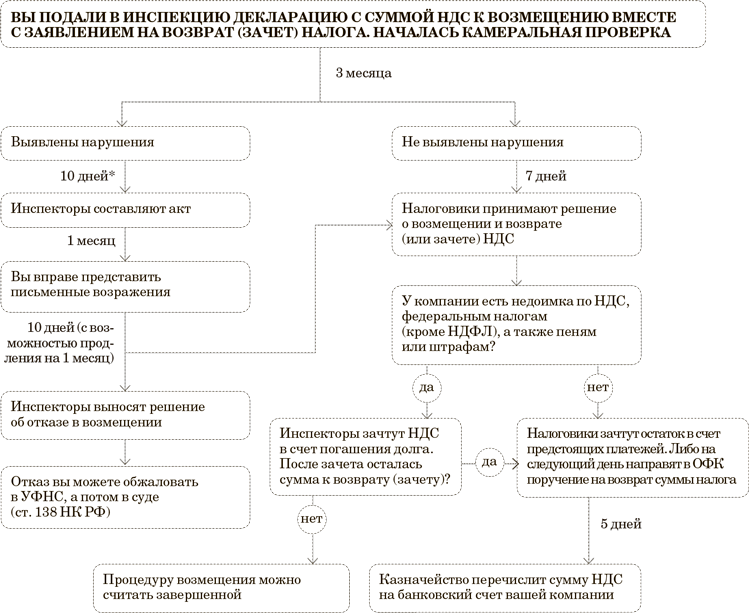

Как вернуть НДС — этапы

Чтобы произвести возмещение НДС, необходимо пройти ряд этапов и доказать законность процедуры:

- Для начала подаём декларацию в налоговую для возврата НДС. Налоговики устанавливают камеральную проверку, которая длится три месяца. Во время проверки НИ может потребовать предоставление дополнительных документов. Если были выявлены нарушения, то пишем претензию по выявлению нарушения. Документ отправляют в налоговый орган в течение 1 месяца.

- Если нарушения не были выявлены, налоговый орган в течение семи дней выставляет решение о невыявлении нарушения. НДС возвращается декларанту, если у того нет пени, штрафов и недоимок.

- Налог перечисляется на расчётный счет налогоплательщика в течение пяти рабочих дней.

- Если НДС был перечислен не вовремя, то налогоплательщик обязан получить компенсацию. Если же и проценты за несвоевременную выплату НДС не были вовремя перечислены, то в течение трех рабочих дней НО принимает решение о перечислении оставшихся процентов.

В принципе, сама по себе схема проста, главное, пройти всю камеральную проверку. Законные действия в процессе предпринимательской деятельности помогут вернуть причитающий вычет обратно. Это схема возврата для индивидуальных предпринимателей. Но для того чтобы произвести возврат НДС юридическим лицам, схема та же. Если бизнесмен является налоговым агентом, то он вправе требовать у государства причитающийся вычет.

Часто ФНС, ссылаясь на формальные условия, старается отказать в праве воспользоваться возвратом НДС, поэтому подобные процессы часто рассматривают в суде.

Общий порядок возврата налога применяется практически для всех налогоплательщиков, за исключением некоторых фирм.

Воспользоваться заявительным порядком (в ускоренном режиме) могут:

- фирмы, которые последние 3 года своевременно уплачивали платежи более 7 млрд. руб.;

- фирмы, которые последние 3 года своевременно уплачивали платежи более 10 млрд. руб.;

- если плательщиком представлен документ поручительства со стороны управляющей компании;

- если организацией представлена банковская гарантия.

Что нужно запомнить о возврате НДС из бюджета

- Если сумма вычетов по декларации за квартал превысила начисленный НДС, у бизнесмена появляется право на возврат налога из бюджета.

- Перед тем как принять решение о возврате, налоговики тщательно проверят декларацию, запросят подтверждающие документы и проанализируют информацию о поставщиках.

- Скорее всего, руководителя организации вызовут на комиссию в ИФНС и будут убеждать отказаться от вычетов. В спорных ситуациях не исключены и судебные разбирательства, результат которых предсказать сложно.

- Даже при отсутствии серьезных проблем от сдачи декларации до получения денег пройдет не меньше двух месяцев. А если налоговики найдут нарушения, то этот срок может затянуться до пяти месяцев. К этому моменту уже может быть начислен к уплате НДС за следующий квартал.

- Чтобы избежать подобных сложностей, налогоплательщик может отказаться от возврата НДС. Для этого он имеет право перенести часть вычетов на следующие налоговые периоды в течение трех лет. Но переносить можно только вычеты по приобретаемым товарам, материалам или услугам. Вычет, который возник при покупке основных средств, нематериальных активов, а также при перечислении авансов, переносить нельзя.

Можно ли вернуть НДС россиянину при приобретении товаров в России?

К сожалению, нет. Налоговый кодекс РФ возможности проведения такой процедуры не предусматривает. Тогда откуда так много рекламы с предложениями вернуть НДС абсолютно за все и в короткие сроки? Некоторые из них составляют мошенники, другие – компании, которые на практике предлагают совершенно другие услуги. Будучи гражданином РФ, вы не можете вернуть налог за товары, которые были приобретены в российских торговых точках, так как налогоплательщиком в данном случае выступает продавец. Соответственно эти 20% отправляются в бюджет.

Под видом услуги по возврату НДС гражданам России могут предложить совершенно другие услуги. Происходит это следующим образом: вы обращаетесь в юридическую компанию, она «проверяет» предоставленные вами документы (например, чеки), после чего говорит о невозможности проведения процедуры по надуманным причинам, либо напрямую ссылается на Налоговый кодекс. Даже если перед этим вы подписали договор, то он никак вас не защитит: в нем наверняка были размытые формулировки, которые защищают только компанию, но никак не вас.

В результате деньги, которые вы заплатили за оказание услуг, остаются у юридической компании, а вы остаетесь ни с чем. Только из-за того, что когда-то поверили в возможность вернуть НДС, будучи гражданином РФ и совершая покупки в российских магазинах. В исключительных случаях компания предложит вам альтернативу: вернуть налог за лечение, обучение, за продажу недвижимости и некоторые другие сделки. Однако это будет совсем не то, чего вы ожидали. К тому же возвращать может быть попросту нечего.

Как вернуть НДС ИП на УСН? Бизнесменам, которые пользуются УСН, больше не нужно платить двойной налог. Не учитывается НДС, если покупателю выставляют счет за товар или услугу. Нулевой налог для предприятия будет при продаже компанией медицинских товаров. Сюда же входят услуги и работы, важные при проведении футбольного чемпионата в будущем году.

На УСН льгота сохраняется, если бизнес связан с пассажирскими перевозками пригородного сообщения. Снижение на 10% происходит при воздушных перевозках. Сюда же относится передача скота или птицы, если в дальнейшем будет лизинг с правом выкупа.

В какой ситуации бизнесмен получает право на пониженную налоговую ставку?

Это может быть:

- на общих основаниях;

- по заявлению.

Независимо от выбранного способа, возвращают налог:

- на расчетный счет;

- в счет будущей оплаты налога.

Как вернуть НДС с покупки автомобиля ИП? По закону ИП может подать заявление на возврат части уплаченных денежных средств при покупке авто.

Для этого нужно предоставить:

- договор на покупку транспортного средства,

- счет-фактуру;

- накладную;

- платежное поручение на оплату счета;

- подтверждение постановки автомобиля на учет.

Они подтверждают, что автомобиль приобретался для работы разъездного характера. За покупку автомобиля можно вернуть НДС, поставив машину на баланс организации.

Что касается приобретения недвижимости, то физическое лицо может уменьшить сумму подоходного налога так же, как и при сделке купли-продажи родственников и неработающих граждан. Сделка купли-продажи коммерческой недвижимости включает оплату НДС.

При покупке коммерческой недвижимости процесс происходит таким образом:

- выставление покупателю НДС;

- он выплачивает налог продавцу;

- продавец вносит деньги в бюджет.

Процентная ставка составит 18% на основании ст.164 НК РФ. Покупателю выставляют счет-фактуру с внесением НДС. А затем разницу уменьшенного НДС на сумму налогового вычета направляют в бюджет.

На видео: НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.

Гарантия от финансового учреждения обеспечивает возврат суммы в бюджет при негативном результате проверки.

При этом гарантия должна быть свыше 8 месяцев с момента подачи отчетности, а ее сумма превышать сумму вычета, заявленного к возврату.

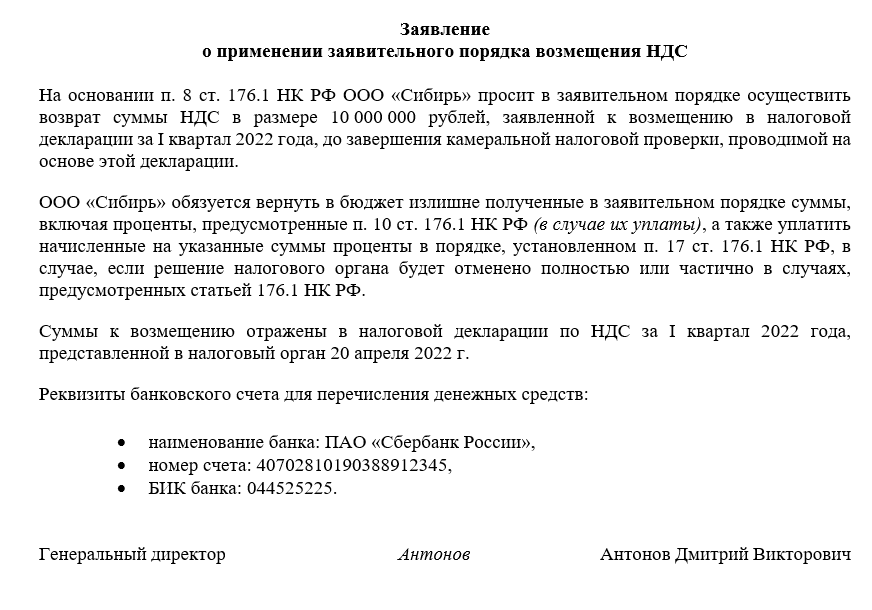

Важно: ускоренный процесс предполагает возврат заявленной суммы до окончания камеральной проверки. В заявление необходимо указать реквизиты банковского счета для перевода средств, и указать обеспечивающие обязательства при возможном отказе

Подать заявление следует в течение 5 дней после декларации

В заявление необходимо указать реквизиты банковского счета для перевода средств, и указать обеспечивающие обязательства при возможном отказе. Подать заявление следует в течение 5 дней после декларации.

Рассмотрение заявления происходит 5 дней с момента получения, а также проверка на отсутствие штрафов и погрешностей в прошлом.

После проверки и при не соблюдении сроков действия происходят аналогично стандартной процедуре действия.