Вы выплатили дивиденды во время моратория на банкротство. Чем это опасно

Если компания находится под действием моратория о банкротстве, она не может выплачивать дивиденды. Нарушение запрета грозит отменой моратория и субсидиарной ответственностью руководителей, предупреждает Артем Комсюков (юридическая фирма «Арбитраж.ру»)

В 2020 году вступила в силу ст. 9.1 Закона о банкротстве. Статья дает возможность ввести мораторий на возбуждение дел о банкротстве по заявлениям кредиторов. Вместе с тем она запрещает компаниям, попавшим под действие моратория, выплачивать дивиденды, доходы по долям (паям), а также распределять прибыль между учредителями (участниками). С 1 апреля 2022 года правительство ввело мораторий в отношении всех юридических лиц и граждан, в том числе индивидуальных предпринимателей. Исключение составили застройщики, чьи объекты внесены в реестр проблемных объектов. При этом, как отметил Пленум Верховного суда (ВС) РФ в своем постановлении от 24.12.2020 года №44, мораторий предоставляет лицам, на которых он распространяется, преимущества — в частности, освобождает их от уплаты неустойки и иных финансовых санкций.

Как кредитору узнать о нарушении запрета — постконтроль за соблюдением моратория

- Кто должен контролировать соблюдение запрета на выплату дивидендов?

- Как можно узнать о нарушении запрета?

- Может ли кредитор узнать о выплате должником дивидендов?

Кредитору легко получить информацию о нарушении запрета, если его совершило крупное и публичное акционерное общество, публикующее решения собраний акционеров или торгующее акциями на бирже. Совсем другая история с ООО или непубличным АО.

Дивиденды выплатили, а отказ не опубликовали — чем рискуем

Актуальный и волнующий вопрос — обязательно ли размещать на Федресурсе заявление об отказе от моратория на банкротство для выплаты дивидендов в 2022 году? Будут ли последствия у компании, если в период с 01.04.2022 по 01.10.2022 она выплатит дивиденды без отказа от моратория?

Штрафов за такие действия нет. От налоговиков можно ожидать чего угодно, поэтому риск неблагоприятных последствий возможен:

- решения о распределении прибыли и выплате дивидендов, принятые в период моратория, могут быть признаны недействительными как противоречащие «банкротному» законодательству;

- налоговые органы могут переквалифицировать выплату дивидендов в выплату зарплаты сотрудникам-участникам с доначислением страховых взносов;

- при выплате дивидендов имуществом есть риск доначисления НДС.

Важно! Если в периоде моратория распределялась прибыль, то после публикации отказа от моратория на Федресурсе действительность ранее принятых собранием решений о распределении прибыли и выплате дивидендов можно подтвердить решением собрания участников. Это поможет исключить признание таких решений недействительными (п

2 ст. 181.4 ГК РФ).

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Изменения для работодателей в 2024 году

С 2024 года повысят МРОТ

С 1 января 2024 года МРОТ повысят до 19 242 руб. Это на 18,5% выше установленного на 2023 год размера. Увеличение МРОТ влияет на суммы пособий и среднего заработка, а также на расчет зарплаты. Поэтому бизнесу потребуется обновить локальные акты, в которых указан минимальный размер оплаты труда; подписать дополнительные соглашения к трудовым договорам, если в штате есть работники с зарплатой ниже МРОТ; учитывать новый МРОТ при расчете больничных, декретных и отпускных.

Если размер зарплаты не повысить до актуального уровня МРОТ, компании грозит штраф до 50 тыс. руб.

Появится лимит надбавок вахтовикам

С 2024 года ввели лимит на суточные для сотрудников с разъездным характером работы и на надбавки вахтовикам взамен суточных. Теперь это 700 руб. в день на территории России и 2500 руб. в день за ее пределами. С сумм сверх этих лимитов бизнесу придется платить НДФЛ и страховые взносы. До 2024 года компании сами устанавливали суточные и фиксировали эти значения в локальных актах, а утвержденные суммы не облагались НДФЛ и страховыми взносами.

Увеличат страховые взносы за сотрудников

С 1 января 2024 года размер единой предельной базы для расчета страховых взносов составит 2,225 млн руб. Это значит, что бизнес начнет выплачивать взносы с учетом новой предельной базы.

Открыть счет для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

Уравняют ставки НДФЛ для резидентов и нерезидентов

С 1 января 2024 года ставка НДФЛ для резидентов и нерезидентов будет единой: 13%, если доход сотрудника до 5 млн руб. в год, и 15%, если доход выше этой суммы. Новшества коснутся работников на удаленке, которые проживают за пределами России, но числятся в штате российских компаний. При этом время пребывания удаленных сотрудников за границей не имеет значения.

При этом с 2025 года эта же ставка будет распространяться и на фрилансеров. НДФЛ также вырастет до 15% при доходе от 5 млн руб.

Введут лимит на уплату НДФЛ за компенсацию расходов удаленщиков

Работодатель обязан оплатить расходы сотрудника, связанные с его удаленной работой — например, затраты на электроэнергию и услуги интернет-провайдера. В 2023 году компенсация не облагалась НДФЛ и взносами, но с 1 января 2024 года появятся следующие лимиты:

- если компенсация составляет не более 35 руб. в день — налога не будет;

- если компенсация выше 35 руб. и работник документально не подтвердил расходы, работодатель должен удержать 13% НДФЛ.

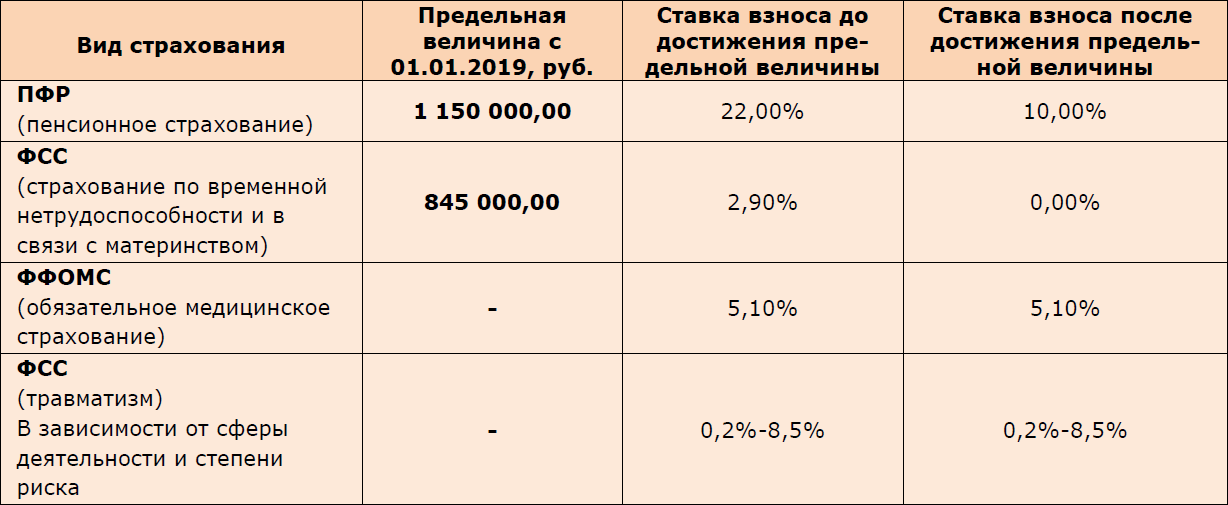

Предельная база страховых взносов по годам

Предельная база для страховых взносов постоянно растёт. Если наша зарплата не увеличивается такими же темпами, то количество баллов, которые зачисляются на наш лицевой счёт уменьшается.

| Год | Предельная база для страховых взносов | Насколько выросла предельная база |

| 2024 | 2 225 000 | на 17,4% |

| 2023 | 1 917 000 |

ОПС — на 22,5%; ОСС — на 85,8%. |

| 2022 |

Обязательное пенсионное обеспечение (ОПС) — 1 565 000; Обязательное социальное страхование (ОСС) — 1 032 000; Обязательное медицинское страхование (ОМС) — базы нет. |

ОПС — на 6,8%; ОСС — на 6,8%. |

| 2021 |

ОПС — 1 465 000; ОСС — 966 000; ОМС — предельной базы нет. |

ОПС — на 13,4%; ОСС — на 5,9%. |

| 2020 |

ОПС — 1 292 000; ОСС — 912 000; ОМС — предельной базы нет. |

ОПС — на 12,4%; ОСС — на 5,4%. |

| 2019 |

ОПС — 1 150 000; ОСС — 865 00; ОМС — предельной базы нет. |

ОПС — на 12,6%; ОСС — на 6,1%. |

| 2018 |

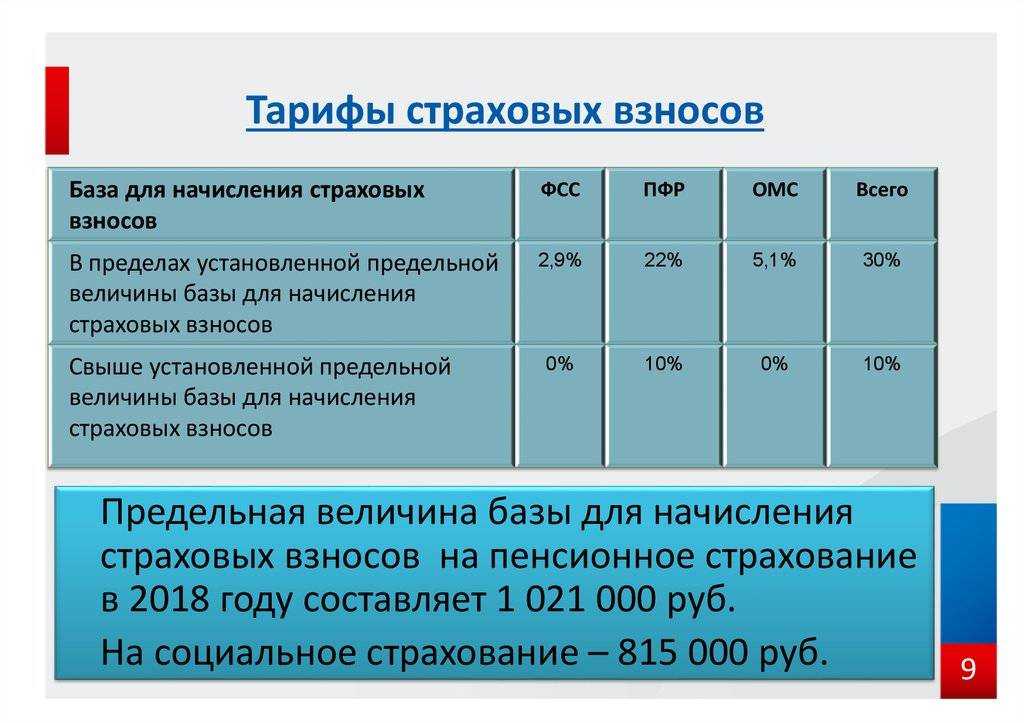

ОПС — 1 021 000; ОСС — 815 000; ОМС — предельной базы нет. |

ОПС — на 16,6%; ОСС — на 8%. |

| 2017 |

ОПС — 876 000; ОСС — 755 000; ОМС — предельной базы нет. |

ОПС — на 10,1%; ОСС — на 5,2%. |

| 2016 |

ОПС — 796 000; ОСС — 718 000; ОМС — предельной базы нет. |

ОПС — на 12%; ОСС — на 7,2%. |

| 2015 |

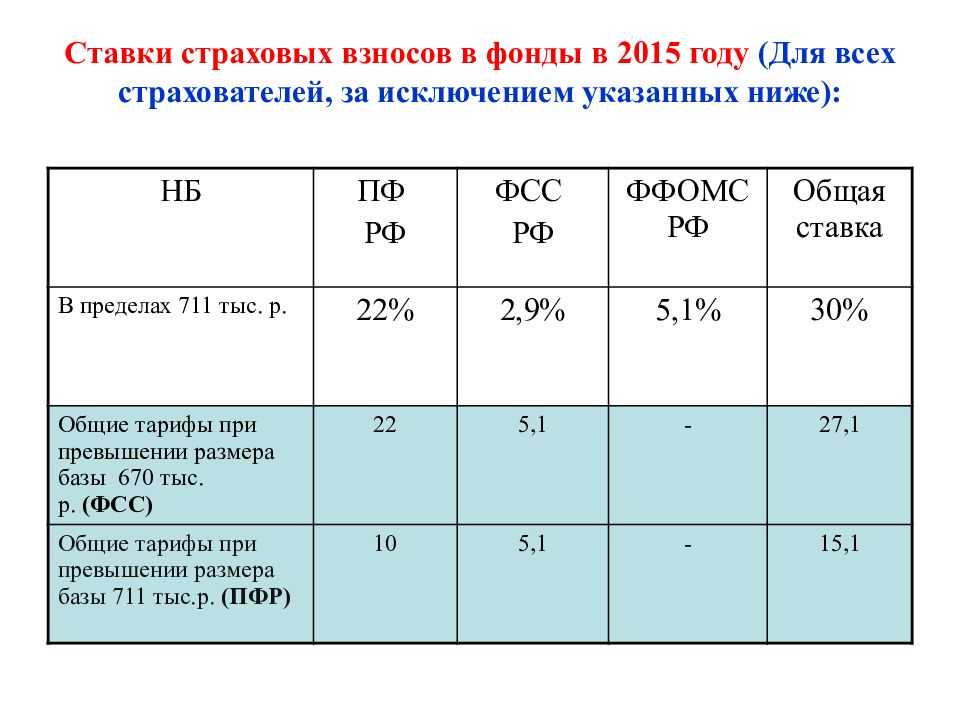

ОПС — 711 000; ОСС — 670 000; ОМС — предельной базы нет. |

ОПС — на 13,9%; ОСС — на 7,4%. |

| 2014 |

ОПС — 624 000; ОСС — 624 000; ОМС — предельной базы нет. |

Обратите внимание, как сильно выросла за 11 лет предельная база для страховых взносов по ОПС, которая напрямую влияет на размер пенсионных баллов, зачисляемых на лицевой счёт. В частности, за семь лет база увеличилась больше, чем в два раза

Если ваша зарплата за то время не удвоилась, то вы потеряли часть пенсионных баллов. Покажем на примере.

Пример

Представим, что в 2018 году ваша зарплата равнялась 40 000 рублей. Вам за год зачислили на лицевой счёт 76 800 рублей:

40 000 х 12 х 16% = 76 800

Учитывая, что предельная база равнялась 1 021 000 рублей, взносы были преобразованы в 4,70 баллов:

76 800 / (1 021 000 х 16%) х 10 = 4,70

Представим, что к 2024 году ваша зарплата удвоилась. Теперь вы получаете 80 000 рублей. Значит, за год поступит на счёт 153 792 рубля:

80 000 х 12 х 30% х 53,4% = 153 792

С предельной базой 2 225 000 рублей взносы конвертируют в 4,32 балла:

153 792 / (2 225 000 х 30% х 53,4%) х 10 = 4,32

То есть даже если ваша зарплата за семь лет удвоилась, то небольшую часть пенсии вы всё равно потеряли. Что делать, чтобы пенсия не уменьшалась?

Единственный способ сохранить пенсионные права — это добиваться роста зарплаты вровень с увеличением предельной базы. Только так ежегодно сможете «зарабатывать» стабильное количество баллов, которые в старости станут пенсией. Ну и конечно нужно работоть официально, чтобы работодатель платил страховые взносы. Иначе останетесь не только без пенсии, но и без социальных пособий — больничных, выплат по беременности и родам, пособия по уходу за ребёнком до 1,5 лет. А главное, отказываясь работать официально, вы наносите вред не государству, а людям, включая пенсионерам, которые получают выплаты из взносов работодателей.

Единая дата уплаты и подачи отчётности

Страховые взносы входят в состав единого налогового платежа. Поэтому срок уплаты теперь не до 15 числа следующего месяца, а до 28.

Важно. Взносы на травматизм платите отдельно — не в составе ЕНП

Срок остался прежним: до 15 числа. Ставки не изменились: от 0,2% до 8,5%. Деньги перечисляйте в обновлённый Социальный фонд.

Отчётность по взносам состоит из уведомлений и расчета (РСВ). Уведомления следует подавать до 25 числа 1-го и 2-го месяца каждого квартала, РСВ — до 25 числа последнего месяца квартала.

С единым налоговым платежом возникает много вопросов. Вот три инструкции, которые помогут в нём разобраться:

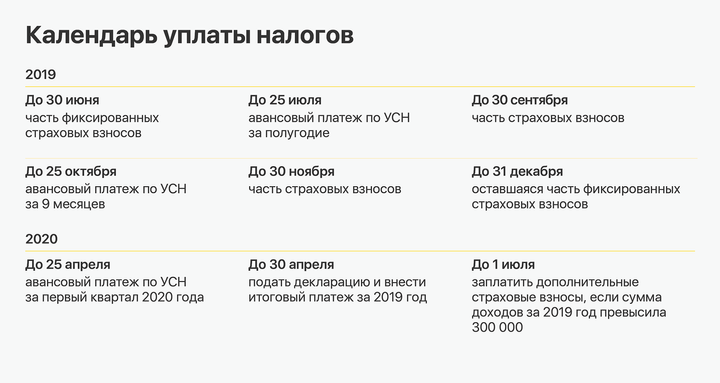

ИП должен закрыть взносы за себя до 31 декабря текущего года. 1% можно внести до 1 июля следующего года.

У некоторых предприятий и предпринимателей есть право на рассрочку погашения взносов за II и III кварталы 2022 года. Если налоговики одобрят заявление на рассрочку, за работников можно будет заплатить до 28 апреля, а за ИП — до 1 июня.

Чтобы зафиксировать новый порядок, власти дополнили ст. 15.33 КоАП. С 1 марта 2023 года действуют меры ответственности за нарушения в порядке взаимодействия с Социальным фондом. Ответственных должностных лиц будут штрафовать за несдачу уведомлений и отчётов.

Дивиденды участникам ООО

При выплате дивидендов участнику общества с ограниченной ответственностью (ООО), являющемуся его работником, на основании решения общего собрания участников общества зачастую возникает вопрос о необходимости обложения данных выплат страховыми взносами. Обратимся к нормам гл. 34 НК РФ.

НК РФ определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в НК РФ), производимые, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

На основании НК РФ дивидендом признается любой доход, который получен акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Согласно ст. 28 Федерального закона от 08.02.1998 № 14‑ФЗ «Об обществах с ограниченной ответственностью» общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между его участниками. Решение об определении части прибыли общества, распределяемой между участниками, принимается общим собранием участников общества.

Из приведенных норм следует, что выплата дивидендов, распределяемых между участниками общества в порядке, предусмотренном ст. 28 Федерального закона № 14‑ФЗ, производится не в рамках трудовых отношений или гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а на основании решения общего собрания участников общества. Соответственно, выплаченные участнику общества дивиденды не признаются объектом обложения страховыми взносами.

Аналогичные выводы сделаны и в письмах Минфина России от 26.07.2022 № 03‑15‑05/71804, от 14.05.2021 № 03‑15‑05/36908, от 22.03.2021 № 03‑15‑06/20276.

Как исправить нарушение

Однако и эта ситуация не является тупиковой. Исправить ее можно даже постфактум, так как отказ от моратория имеет обратную силу. На это указал Пленум Верховного суда РФ в пункте 4 постановления от 24.12.20 № 44: отказ от моратория вступает в силу со дня опубликования соответствующего заявления, но влечет неприменение к отказавшемуся лицу всего комплекса преимуществ и ограничений со дня введения моратория в действие.

Это означает следующее. Чтобы избежать претензий со стороны ИФНС по поводу дивидендов, выплаченных в период моратория, нужно подать заявление об отказе от моратория и дождаться внесения записи в Единый реестр сведений о банкротстве. Сделать это можно и в ситуации, когда инспекция уже выявила «нарушение» и направила требование об уплате налога. Никаких ограничений в этой части Закон № 127-ФЗ не содержит.

Подведем итог. Выплата дивидендов в период с 1 апреля по 1 октября 2022 года без предварительного заявления об отказе от моратория может обернуться претензиями со стороны налоговой в части доначисления страховых взносов и НДФЛ. Но если сразу после получения требования инспекторов подать заявление об отказе от моратория, то доплачивать недоимку не придется.

Что в 2019 году может стать причиной выездной налоговой проверки?

В. Варламова: Самая популярная причина для назначения выездных налоговых проверок — применение агрессивных схем ухода от налогообложения. Схемы известны: «обналичка», дробление бизнеса с целью неправомерного применения спецрежимов, работа с неблагонадежными контрагентами. Представителям малого бизнеса даны рекомендации «стучать» на своих больших контрагентов, использующих спецрежимы, с целью предотвращения недобросовестной конкуренции. Недавно в Краснодарском крае налоговые органы доказали, что сеть ресторанов быстрого обслуживания — на самом деле один налогоплательщик. Налоговая доначислила НДС, налог на прибыль, поскольку каждый ресторан сети применял ЕНВД. Учредитель сети ресторанов призналась, что у дробления была одна цель — экономия на налогах, приходилось создавать новые компании, потому что ЕНВД не позволяет нанимать много сотрудников. Такое дробление — на особом контроле у налоговиков.А. Фроленко: Среди индикаторов налоговой проверки, камеральной либо выездной, — низкая налоговая нагрузка. Если компания применяет по НДС более 90 % вычетов, если налоговая нагрузка — ниже отраслевой, то инспекторы начинают искать причину, разбираются с аффилированными лицами, с количеством «упрощенки» в составе расходов по налогу на прибыль, с размером зарплат, опрашивают сотрудников. Как правило, налогоплательщик в этом случае предпочитает «пересдаться».Т. Смирнова: Руководство налоговой службы настроено вычистить из реестра налогоплательщиков всех, кто пытается идти по пути агрессивной налоговой оптимизации. С ними будут бороться в первую очередь. С 1 октября 2018 г. налоговые органы подключились к программе «ЗАГС», стало проще выявлять всех взаимозависимых лиц, анализировать движения на банковских счетах по всем родственным связям. Проводятся проверки через программу «АСК-НДС 2» и через Систему управления рисками «Дерево связей». Если по этому «дереву» проходила какая-то неблагонадежная компания, выясняется, насколько тесно она связана с организацией. Кроме этой программы, в тестовом режиме работает сервис ФНС «Прозрачный бизнес», где можно проверить контрагента на момент заключения сделки. Если компания проявит должную осмотрительность, риски будут минимизированы, нормы гражданского и налогового законодательства соблюдены, тогда можно говорить об обоснованной налоговой выгоде и отсутствии повода для ВНП.

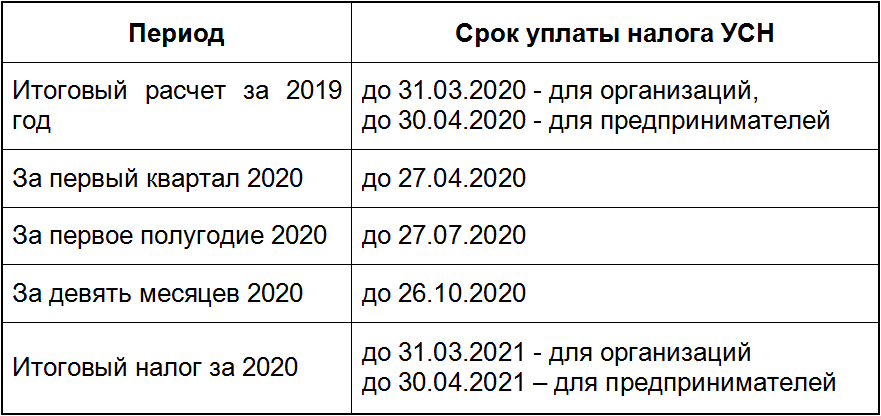

Сроки уплаты налога на дивиденды

Для предприятия и физлица сроки уплаты за дивиденды налога, а также сроки подачи отчётности будут отличаться.

Компания должна отчитываться за выплаченные дивиденды по итогам отчётного периода (год, 9 месяцев, полугодие, квартал) в зависимости от того, когда произведена выплата. Однако перечисление налога за дивиденды как физическим, так и юридическим лицам с 2023 года должно быть произведено по новым правилам:

- не позднее 28-го числа текущего месяца за период с 23-го числа прошлого месяца по 22-ое число текущего месяца — для НДФЛ;

- не позднее 28-го числа текущего месяца за прошлый месяц — для налога на прибыль.

Физлицо отчитывается за полученные дивиденды по итогам года не позднее 30 апреля следующего года, а крайним сроком уплаты налога с полученных выплат будет 15 июля следующего года.

Расчет и выплата дивидендов в 2023 году

В настоящей статье мы на примерах покажем, как рассчитать и выплатить дивиденды в 2023 году. Также мы перечислим условия, необходимые для выплаты дивидендов, и привели бухгалтерские проводки. Наконец, объясним, в каком размере следует удержать НДФЛ и в какие сроки перечислить его в бюджет.

Страховые взносы начислять не нужно. Это связано с тем, что облагаемым объектом для взносов являются выплаты в рамках трудовых отношений и по гражданско-правовым договорам (п. 1 ст. 420 НК РФ). Раз дивиденды к таким выплатам не относятся, то от взносов они освобождены.

Чаще всего их выплачивают в денежной форме: безналом, либо наличными из кассы

При наличной выплате следует соблюдать важное правило, закрепленное в Указании Центробанка от 09.12.19 № 5348-У. Этот документ не позволяет направить наличную выручку на выдачу дивидендов

Поэтому организация обязана сдать выручку в банк, а затем снять нужную сумму специально для выдачи акционерам или участникам.

Это любой доход, полученный акционером (участником) от организации при распределении прибыли по принадлежащим ему акциям (долям) пропорционально его доле в уставном капитале этой организации. Важная деталь: дивиденды всегда выплачиваются из прибыли, которая осталась после налогообложения. Об этом прямо говорится в пункте 1 статьи 43 НК РФ.

Акционерному обществу сначала нужно определить круг лиц, имеющих право на дивиденды. На это отводится не менее 10 и не более 20 календарных дней с даты принятия решения о распределении прибыли. После чего можно приступать к выплате. Срок перечисления для номинальных акционеров — не более 10 рабочих дней, а для прочих акционеров — не более 25 рабочих дней с даты, когда определен круг лиц, которые вправе получить дивиденды (п. 6 ст. 42 Закона об АО).

При выплате дивидендов иностранной организации или физическому лицу — налоговому резиденту государства, с которым у Российской Федерации заключено международное соглашение об избежании двойного налогообложения, применяется налоговая ставка, закрепленная этим соглашением при представлении документов, предусмотренных ст.312 НК РФ (для организаций) или ст.232 НК РФ (для иностранных физлиц).

К сведению! Если выплата дивидендов регулируется международным договором, и он содержит иное определение понятия «дивиденд», то необходимо руководствоваться понятием, закрепленным в международном договоре (п. 1 ст. 7 НК РФ). Также дивидендами являются доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств (абз.2 п.1 ст.43 НК РФ).

Последствия нарушения моратория

Что будет, если ООО решит выплатить дивиденды, предварительно не отказавшись от моратория? В этом случае возможны негативные последствия нарушения моратория. Их можно разделить на гражданско-правовые и налоговые.

Обратиться в суд может ограниченный круг лиц: сторона сделки, либо другое лицо, если выплата нарушает его права и охраняемые законом интересы (п. 2 ст. ГК РФ). Очевидно, что если выплата дивидендов не приводит компанию в предбанкротное состояние и не затрагивает таким образом права контрагентов, то подать иск о признании решения о выплате дивидендов недействительным просто некому.

Таким образом, с гражданско-правовой точки зрения подобное решение (о выплате дивидендов), принятое в нарушение моратория (т.е. без официального отказа от него), изначально считается действующим и порождает правовые последствия для ООО и его участников. В большинстве случаев это решение таковым и останется, так как оспаривать его через суд обычно некому.

А вот вероятность наступления налоговых последствий уже серьезнее. Дело в том, что ИФНС может быть заинтересована в переквалификации дивидендов в иной доход. Так, если их получателями являются сотрудники компании, то отказ в признании выплат дивидендами может стать поводом для начисления страховых взносов (как на выплаты в рамках трудовых отношений).

Доходы предприятия, не подлежащие обложению

Обобщая, можно сделать вывод о том, что страховыми взносами облагаются только выплаты за выполнение конкретных работ и услуг. То есть, если учредитель, не имеет трудового договора с организацией, то выплаты, причитающиеся ему, не могут быть основанием для начисления взносов во внебюджетные фонды. Любая денежная сумма, которая начисляется сотруднику, подлежит налогообложению. Сюда входят как подоходный налог, так и выплаты по страховым взносам.

Но в специальных комментариях отдельно прописано что в случае долевого участия, начисления денежных средств по определенным ценным бумагам невозможно использование какого-либо вычета. При этом размер налоговой базы обязательно формируется отдельно по каждой разновидности. Данный момент устанавливается п.2 ст.№210 НК РФ.

С тех сумм, которые проходят официально, и взимается подоходный налог и страховые взносы.Если будет задан вопрос, с какой зарплаты не взимается страховой взнос, можно ответить сразу: ни с какой. Так сказать, «черная» заработная плата не входит в этот список, так как это теневая экономика предприятия.

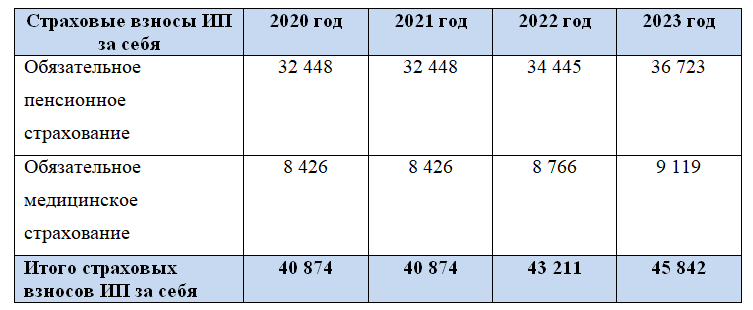

Порядок и сроки уплаты страховых взносов в бюджеты пфр и фомс индивидуальными предпринимателями, адвокатами и нотариусами.

Есть такое понятие, как дивиденды, — это суммы, полученные в виде дохода учредителями и владельцами бизнеса. Разберём, что такое дивиденды и нужно ли уплачивать страховые взносы за них.

Существует достаточно большое количество самых разных нюансов, связанных непосредственно с подобными соглашениями, ценными бумагами самого разного рода.

Ещё один важный фактор — отсутствие возможности применения налоговых вычетов по отношению к НДФЛ. Многие считают, что так как налог обозначается как НДФЛ при его расчета для отчисления, то за счет различного рода льгот возможно будет вернуть его через вычеты.

Дивиденды и откуда они берутся Дивиденды — это, с экономической точки зрения, определенная прибыль компании. Эта прибыль появляется после выплат владельцем бизнеса всех налогов и взносов.

Особого внимания заслуживает ситуация когда соответствующие средства получает на свой баланс лицо юридическое. В общих случаях размер ставки налоговой на прибыль составит именно 9%. Данный момент ранее регламентировался п.2, 3 ст.№384 НК РФ. Но с 01.01.15 г. данный параметр также возрастает до 13%. Существуют особенности перечисления в бюджет.

Налог на дивиденды юридических лиц При выплате дохода участникам-юридическим лицам уплачивается ННП. Ставка указанного платежа зависит от статуса юридического лица-получателя средств: иностранная компания или нет и ее доли в уставном капитале организации, выплатившей дивиденды. Таблица № 2.

Дивиденды — это те суммы которые напрямую влияют на деятельность предприятия, его рентабельность и функциональность. Они распределяются между учредителями/акционерами. Не все компании выплачивают дивиденды акционерам. Это решается на совете директоров: выплачивать дивиденды или оставлять на развитие предприятия.

Дивиденды выплачиваются акционерам (участникам) организации из суммы чистой прибыли по данным бухгалтерского учета (п. 2 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ, ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Налог на прибыль, удержанный с дивидендов, перечисляется в бюджет на следующие КБК. Получатель дивидендов КБК Российская организация 182 1 01 01040 01 1000 110 Иностранная организация 182 1 01 01050 01 1000 110 Сведения о выплаченных дивидендах и удержанном с них налоге на прибыль нужно отразить в Декларации по налогу на прибыль.

Следовательно, выплачивая учредителю-заемщику проценты по договору займа (п. 1 ст. 809 ГК РФ), компания не начисляет взносы на сумму таких процентов. Поскольку выплаты и иные вознаграждения физическим лицам в рамках гражданско-правовых отношений, предметом которых является переход права собственности, объектом обложения страховыми взносами не являются (ч. 3 ст. 7 Закона № 212-ФЗ).

Ставка ННП при выплате дохода участникам-юридическим лицам Статус юридического лица Налоговая ставка Российская организация 13% Российская организация, имеющая более 50% доли в уставном капитале компании, выплатившей доход* 0% Иностранная организация 15% (или иная ставка, установленная международным договором) * Срок владения указанной долей в уставном капиталекомпании, выплачивающей дивиденды, не должен быть менее 365 дней на момент принятия решения о выплате средств участнику ННП должен быть перечислен не позднее дня перечисления средств участнику-юридическому лицу. Таблица № 3.

Что такое дивиденды?

В широком смысле дивидендами признаётся небольшая часть выручки компании, распределённая между владельцами долей ООО или владельцами акций.

Конкретнее это понятие определяет налоговое законодательство. Оно относит к дивидендам ряд понятий:

- распределенные средства, оставшиеся после уплаты налогов, между участниками/акционерами;

- выплаты, полученные от зарубежных компаний (если иностранное государство определяет данный вид выплат, как дивиденды);

- разница между выплатами, полученными при выходе участника из компании (при ликвидации компании), и взноса участника при входе.

Законодательство не признаёт дивидендами:

выплаты, полученные участником при ликвидации предприятия, не превышающие его взнос при входе;

дивиденды в форме акций этой же организации;

выплаты НКО хозяйственными обществами на осуществление её основной деятельности НКО (важное условие: уставной капитал общества должен полностью состоять из вкладов данной НКО).

Куда, Когда и Как перечислять страховые взносы

ИП должны уплачивать страховые взносы и сдавать расчет при совмещении нескольких налоговых режимов

Индивидуальные предприниматели уплачивают страховые взносы и представляют расчет по ним в инспекцию по месту жительства, независимо от применяемой системы налогообложения. Письмо ФНС России от 01.03.17 № БС-4-11/3748

Согласно пункта 7 статьи 431 НК РФ расчеты по страховым взносам представляются в налоговый орган по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам. Указанная норма распространяется и на индивидуальных предпринимателей. Причем, независимо от того, какую систему налогообложения они применяют.

Сроки уплаты взносов в бюджет

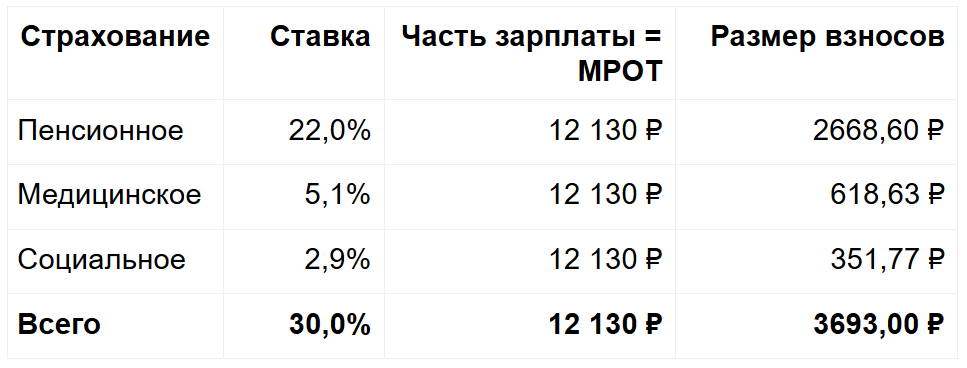

Работодатели уплату страховой суммы производят ежемесячные обязательные платежи по пенсионным, медицинским взносам, а также взносам по страхованию на случай временной нетрудоспособности и в связи с материнством перечисляются не позднее 15-го числа месяца, следующего за месяцем, за который начислен платеж. Так, ежемесячный платеж за январь необходимо перечислить не позднее 15 февраля, платеж за февраль — не позднее 15 марта и т.д.

Если указанный срок уплаты ежемесячного обязательного платежа (15 число) приходится на выходной и (или) нерабочий праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день.

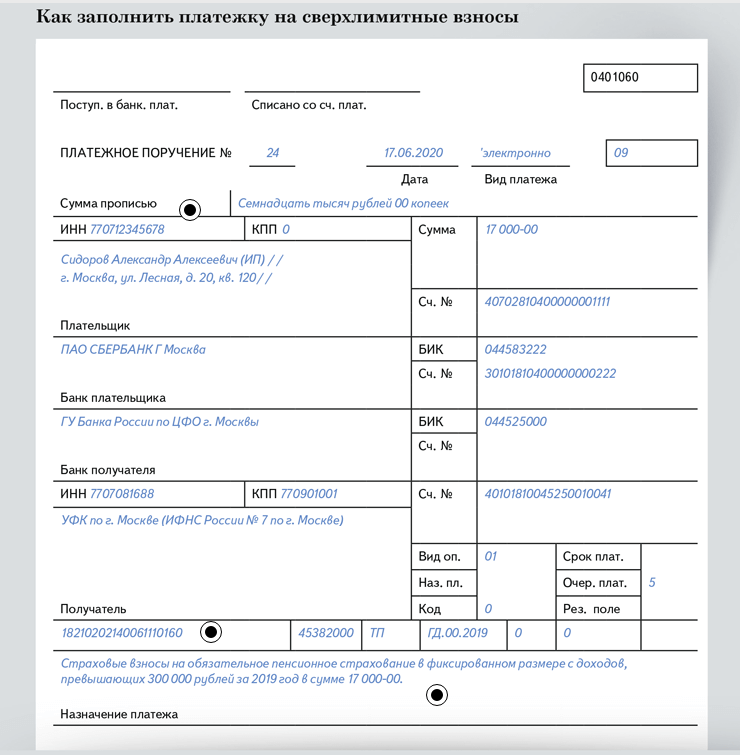

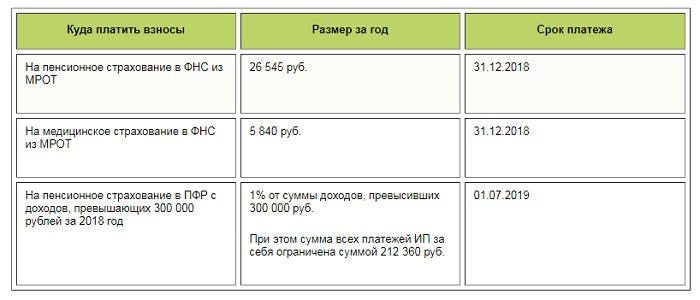

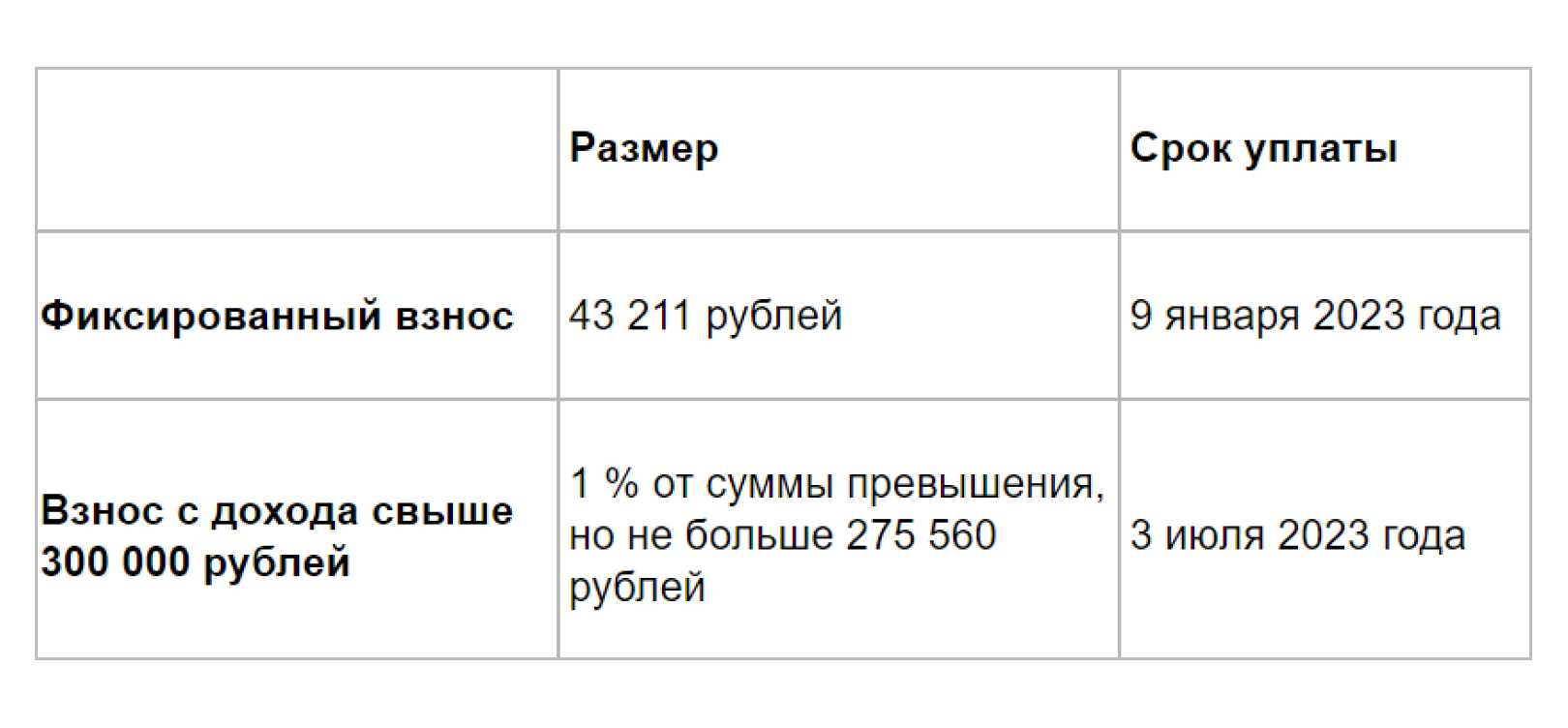

Предприниматели суммы страховых взносов за расчетный период уплачиваются плательщиками не позднее 31 декабря текущего календарного года, если иное не предусмотрено настоящей статьей. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Сумма страховых взносов, подлежащая перечислению, исчисляется в рублях и копейках.

Сумма страховых взносов работодателями исчисляется и уплачивается плательщиками отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

Когда страхователя нельзя штрафовать за несвоевременную уплату взносов

Если страховые взносы перечислены с опозданием, но при этом сумма правильно исчислена и расчет по взносам своевременно представлен в инспекцию, то оснований для штрафа, предусмотренного статьей 122 Налогового кодекса, нет. В этом случае налоговики начислят только пени. Такой вывод следует из письма Минфина России от 24.05.17 № 03-02-07/1/31912.

Статьей 122 НК РФ предусмотрен штраф за неуплату или неполную уплату налога (взносов). Он составляет 20 процентов от неуплаченной суммы. Эта ответственность возникает в случае, если сумма налога (взносов) не была перечислена из-за занижения базы, других неправомерных действий (бездействия) плательщика. В пункте 19 постановления Пленума ВАС РФ от 30.07.13 № 57 разъяснено: бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в декларации суммы налога, не образует состав правонарушения, установленного названной статьей. А при отсутствии состава правонарушения с налогоплательщика взыскиваются только пени, а санкции в виде штрафа не применяются.

Этот вывод суда актуален и для ситуаций, связанных с несвоевременной уплатой страховых взносов. Если страхователь правильно исчислил и отразил в расчете сумму взносов, а расчет своевременно представил в ИФНС, то основания для штрафа, предусмотренного статьей 122 НК РФ, отсутствуют. В описанной ситуации страхователю, который не перечислил взносы в бюджет, будут начислены пени, но штрафовать его налоговики не должны.

Порядок уплаты страховых взносов

Страховые взносы «на травматизм»

Взносы «на травматизм» уплачиваются ежемесячно отдельной платежкой не позднее 15-го числа следующего месяца. Если соответствующая дата выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 4 ст. 22 Закона № 125-ФЗ).

При несвоевременной уплате взносов «на травматизм» за каждый день просрочки начисляются пени исходя из 1/300 ключевой ставки (ст. 26.11 Закона № 125-ФЗ).

О наличии задолженности территориальный орган СФР должен известить страхователя соответствующим требованием, которое ему будет направлено в течение трех месяцев с момента выявления задолженности (п. 2, 6 ст. 26.9 Закона № 125-ФЗ).

Неоплаченную добровольно задолженность взыщут в принудительном порядке по решению (постановлению) территориального органа СФР (п. 1 ст. 18, п. 2, 23 ст. 26.6, п. 2, 12 ст. 26.7 Закона № 125-ФЗ).

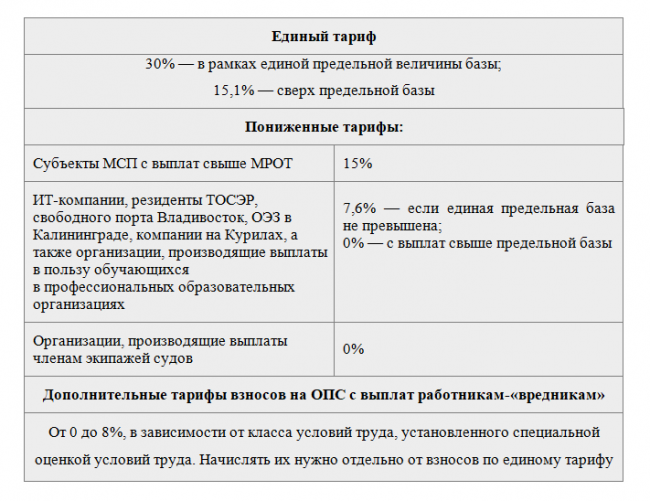

Страховые взносы по единому тарифу

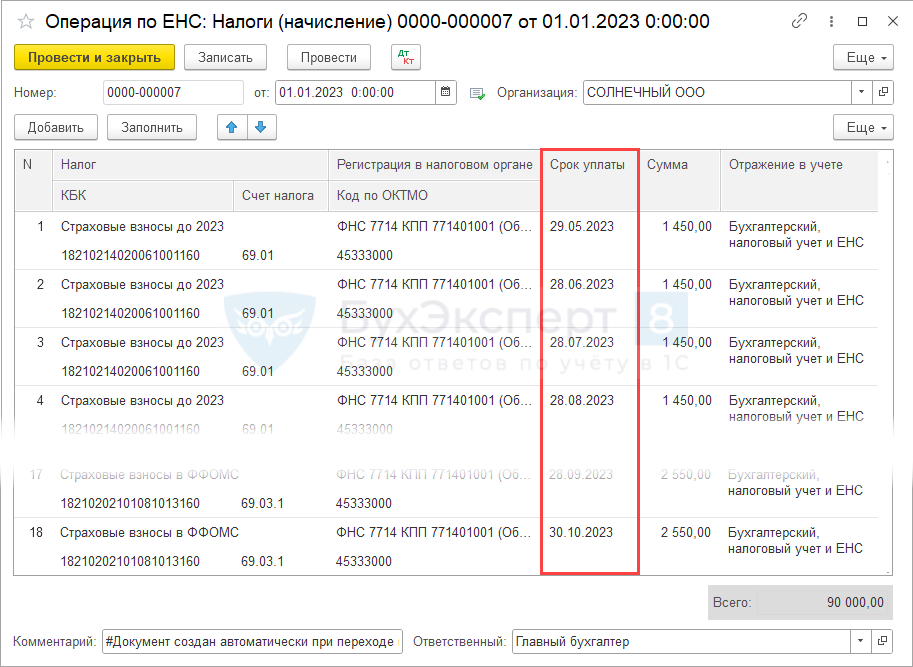

Страховые взносы на ОПС, ОМС и ВНиМ с 2023 года по общему правилу уплачиваются в составе ЕНП. Это следует из положений ст. 11.3 НК РФ.

Напомним: ЕНП – это денежные средства, перечисленные налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом) в бюджетную систему РФ на счет Федерального казначейства, предназначенные для исполнения им совокупной обязанности, а также денежные средства, взысканные с него в соответствии с НК РФ. На основании совокупной обязанности (формируемой в соответствии со ст. 11.3 НК РФ) ИФНС сама засчитает в счет ее погашения перечисленный налогоплательщиком ЕНП.

Погашаться обязанность будет в следующей последовательности ( НК РФ):

1. Недоимка – начиная с наиболее раннего момента ее выявления.

2. Текущие платежи по налогам, взносам, сборам, авансовым платежам. Сначала будут засчитаны платежи с более ранним сроком платежа.

3. Пени.

4. Проценты.

5. Штрафы.

Если на момент зачета средств ЕНП не хватит для погашения обязанностей по платежам с совпадающими сроками уплаты, то сумму ЕНП распределят между этими платежами пропорционально суммам «к уплате» (новая редакция НК РФ).

Итак, в рамках сальдированного порядка учета налоговых платежей сведения об исчисленных налогоплательщиками суммах налоговых платежей, подлежащих перечислению в бюджет (включая страховые взносы), налоговики будут получать через налоговую отчетность, которая с 2023 года подлежит сдаче ранее уплаты налогов (напомним: отчетность подается до 25-го числа, а налоги уплачиваются до 28-го числа).

Однако если платежи по налогам вносятся до представления отчетов (либо когда отчетность вообще не подается), налогоплательщикам придется подать уведомление об исчисленных суммах налогов. Данная ситуация касается, например, страховых взносов, поскольку РСВ по ним сдается ежеквартально, а сами взносы уплачиваются ежемесячно. Поэтому по двум месяцам из квартала страхователю нужно подавать уведомление об исчисленных суммах взносов.

Уведомление подается по форме, утвержденной Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@:

-

на бумаге (лично, по почте) – если отчетность по налогам подается в налоговый орган на бумажном носителе;

-

в электронном виде (по каналам ТКС или через личный кабинет налогоплательщика) – если направляется электронная отчетность. В этом случае уведомление подписывается усиленной квалифицированной электронной подписью.

В разделе «Данные» уведомления отражаются следующие сведения:

-

КПП, проставленный в соответствующей декларации (расчете);

-

ОКТМО;

-

КБК по налогам, страховым взносам, подлежащим уплате;

-

сумма обязательства (налога, авансового платежа, сбора, страховых взносов);

-

отчетный (налоговый) период (код) / номер месяца (квартала);

-

отчетный (календарный) год.

По страховым взносам в поле 5 «Отчетный (налоговый) период / Номер месяца (квартала)» уведомления нужно прописать код отчетного периода, соответствующий порядковому номеру месяца в квартале.

Учреждения могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов в виде распоряжений при условии, что ранее ими указанные уведомления в ИФНС не представлялись.

Если в реквизитах уведомления допущена ошибка, то следует направить новое с верными данными в отношении той обязанности, по которой требуется корректировка:

-

если неверно указана сумма, то в уведомлении отражаются те же реквизиты и вносится верная сумма;

-

если неверно проставлены иные реквизиты, то в уведомлении по ранее прописанным реквизитам ставится «0» и отражаются исправленные данные.

Уточнять обязанности (исправлять ошибки) в уведомлении можно до представления декларации (расчета) по налогам, страховым взносам.