«Одинокие» патенты и патенты с работниками

Предположим, ИП с начала года купил патент на три месяца и работал один. В апреле 2022 года он решил нанять помощника и новый патент приобрёл уже с учётом наёмного работника.

Предположим, что после уменьшения стоимости первого патента на уплаченные за себя взносы у этого ИП осталась незачтённая сумма. Можно ли перенести этот остаток на патент с наёмным работником, ведь условия зачёта в этом случае другие?

Налоговый кодекс не запрещает переносить остатки взносов между патентами, с работниками или без. ИП из нашего примера может сначала уменьшить стоимость первого патента до нуля, а после найма помощника может уменьшить стоимость второго патента только до 50%. Но если взносы за работника меньше 50%, ИП может суммировать их с взносами за себя, которые он не смог учесть при оплате предыдущего патента.

Другая ситуация: у предпринимателя действует несколько патентов. По деятельности одного из них он работает один (даёт уроки программирования), в деятельности по другому патенту (услуги ремонта) заняты наёмные работники.

Может ли ИП первый патент уменьшить до нуля, а 50%-ное ограничение соблюсти только по второму патенту с работниками?

Ответ зависит от периода действия патентов. Если ИП сначала работал по патенту один, а после его окончания приобрел патент и трудился с работниками, первый патент можно уменьшить вплоть до нуля. Ведь в период его применения работников у предпринимателя не было.

Сколько стоит патент и как рассчитать его стоимость

Стоимость патента определяет законодательство региона налогоплательщика. Узнать его точный размер можно в сервисе «Расчёт стоимости патента» на сайте налоговой.

Для этого в форме для расчёта нужно указать:

- год и период, на который нужно приобрести патент;

- регион и муниципальное образование, где ИП будет работать;

- вид деятельности;

- среднюю численность наёмных сотрудников;

- площадь объекта недвижимости (при сдаче в аренду нежилых помещений).

Затем нажать кнопку «Рассчитать». После этого сервис покажет точную стоимость патента.

Например, сумма налога при применении ПСН для оказания ветеринарных услуг во Владивостоке (будет задействовано пять сотрудников), составит 25 710 рублей за девять месяцев.

Пример расчёта стоимости патентаСкриншот: ФНС / Skillbox Media

Патент можно приобрести на ограниченный срок — от 1 до 12 месяцев в пределах календарного года. Например, если покупать патент в январе, то его максимальный срок будет 12 месяцев — до декабря этого же года включительно. Если покупать патент в октябре, то его максимальный срок будет 3 месяца, также до декабря этого года.

От срока действия патента зависят сроки его уплаты:

- Если патент приобрели на срок до полугода — его оплачивают одним платежом до того, как закончится действие патента.

- Если патент приобрели на срок от полугода — его оплачивают двумя платежами. Первый — 1/3 стоимости в течение первых 90 дней с начала действия патента. Второй — оставшаяся сумма не позднее последнего дня действия патента.

В нашем примере патент нужно оплатить в два платежа. Первый — 8570 рублей не позднее 28 июня, второй — 17 140 рублей не позднее 31 декабря.

В 2023 году оплатить патент можно двумя способами: через единый налоговый платёж или платёжным поручением. Создать платёжку можно на .

Можно ли вернуть деньги за неиспользованный патент? Если ИП прекратил работу, часть уплаченных за патент денег можно вернуть. Для этого нужно подать в налоговую:

- заявление о прекращении деятельности, в отношении которой применялась патентная система;

- заявление о возврате переплаты по налоговым платежам.

Стоимость патента пересчитывают по фактически отработанным дням. Если из нашего примера выше ИП отработал три месяца вместо девяти, сумма к возврату будет рассчитана так:

Как уменьшить риски превышения доходов при регистрации ИП в 2023 году

Если вы планируете зарегистрировать индивидуальное предпринимательство (ИП) в 2023 году и вам потребуется калькулятор расчета стоимости патента для ИП по всем регионам России, необходимо учесть возможные риски превышения доходов.

В 2023 году в России действуют предусмотренные законодательством лимиты доходов для ИП, которые определяются в зависимости от выбранной системы налогообложения. Если ваш доход превысит установленный лимит, вам необходимо будет перейти на общую систему налогообложения и уплачивать налог на прибыль.

Чтобы снизить риски превышения доходов, вы можете использовать калькулятор расчета стоимости патента для ИП по всем регионам России. Он позволит вам узнать, какие лимиты по доходам предусмотрены для каждого региона и какие запреты или ограничения могут быть наложены на ваш бизнес, если вы превысите установленные лимиты.

Также, чтобы уменьшить риски превышения доходов, важно внимательно изучить лимиты доходов и структуру налогообложения для выбранного ПСН или УСН. Если вы планируете нарушить лимиты доходов, это может привести к дополнительным налоговым обязательствам и штрафам

https://youtube.com/watch?v=98j5PB9fXCY%26pp%3DygU40KDQsNC30LzQtdGAINC_0LDRgtC10L3RgtCwINC00LvRjyDQmNCfINCyIDIwMjMg0LPQvtC00YM%253D

Для начала работы на ПСН предпринимателю следует подать в налоговую инспекцию заявление (форма № 26.5-1).

Патент приобретается по месту ведения деятельности. Для работы по месту жительства заявление нужно подать в свою ИФНС. Если бизнес будет вестись вне места регистрации ИП, предприниматель может сам выбрать инспекцию на территории субъекта РФ по месту ведения деятельности, куда подать заявление о получении патента.

Заявление в инспекцию можно подать лично, отправить по почте заказным письмом или передать по электронным каналам связи, если у ИП есть электронно-цифровая подпись. В течение пяти дней после получения заявления налоговая инспекция обязана выдать патент. Патент оформляется на унифицированном бланке (форма по КНД 1121021 из Приложения к Приказу ФНС от 04.12.2020 г. № КЧ-7-3/881@). Если заявление о получении патента подавалось одновременно с документами на регистрацию ИП, патентная система будет применяться с даты регистрации.

Порядок оплаты патента зависит от его срока. Существует два алгоритма.

- Первый предусмотрен для тех, кто получает патент на срок менее 6 месяцев. В этом случае патент должен быть полностью оплачен разовым платежом. Перечислить его в бюджет следует не позднее окончания срока действия патента.

- Второй алгоритм установлен для долгосрочных патентов, выданных на срок от 6 до 12 месяцев. Такие патенты оплачиваются в два этапа. Первая часть в размере 1/3 стоимости патента должна быть оплачена в течение 90 дней с начала действия патента. Оставшуюся часть нужно перечислить в бюджет не позднее срока окончания действия патента.

https://youtube.com/watch?v=vWcZaG1kQjg%26pp%3DygU40KDQsNC30LzQtdGAINC_0LDRgtC10L3RgtCwINC00LvRjyDQmNCfINCyIDIwMjMg0LPQvtC00YM%253D

Для получения патента индивидуальному предпринимателю необходимо заполнить заявление и предоставить его в ИФНС по месту регистрации или по месту ведения предпринимательской деятельности, в срок не позднее 10 рабочих дней до начала ведения предпринимательской деятельности на основании патентной системы налогообложения. У новых предпринимателей есть возможность подать заявление на патент вместе с документами на регистрацию.

Если индивидуальный предприниматель решил вести деятельность в другом регионе, тогда ему необходимо заявление на получение патента подавать в том регионе, где будет вестись деятельность. Исключение составляют ситуации, когда действие патентной системы разделяется по муниципальным образованиям. В этом случае заявление подается в ИФНС того муниципального образования, в котором ИП будет вести деятельность.

Если индивидуальный предприниматель решил вести свою деятельность в городе федерального значения (Москва, Санкт-Петербург, Севастополь), тогда заявление можно подать в любою ИФНС данного города.

Подать заявление в ИФНС на получение патент можно тремя способами, а именно:

- обратиться лично в ИФНС с паспортом и через представителя. Представитель должен иметь при себе нотариальную доверенность;

- Отправить заявление с описью почтовым письмом с уведомлением;

- Направить заявление в электронном виде по интернету через операторов ЭДО.

Когда заявление отправляется или по почте, или через оператора ЭДО, тогда датой подачи заявления считается дата отправки.

ИФНС в течение 5 дней с момента получения заявления должен выдать патент или уведомить заявителя об отказе в выдаче.

Расчетный вычет

Этот вариант доступен всем, кто имеет право на профессиональный налоговый вычет. Он позволяет уменьшить облагаемый налогом доход на величину документально подтвержденных расходов. Его суть в том, что облагаемый налогом доход можно уменьшить на размер расходов, связанных с получением дохода. Тут есть два важных момента:

- Расходы, которые предприниматель предъявляет для вычета, должны быть связаны с получением доходов — это основной критерий. Четкого списка таких расходов закон не указывает.

- Обязательно наличие документов, которые подтверждают расходы, например чеков, накладных, договоров аренды.

Пример 1. Николай делает ремонты на заказ и работает как ИП на общей системе налогообложения. За год его доход составил 900 000 руб. При этом он платит страховые взносы за себя, регулярно покупает инструменты и расходные материалы для ремонтных работ, иногда привлекает в помощь самозанятых мастеров. Всего расходов набегает на 300 000 руб.

Если Николай воспользуется вычетом, то налог составит:

(900 000 руб. – 300 000 руб.) × 13 % = 78 000 руб.

Если не воспользуется вычетом, то заплатит:

900 000 руб. × 13 % = 117 000 руб.

С помощью вычета он сможет сэкономить: 117 000 – 78 000 = 39 000 руб.

Но если Николай делал ремонт в личной квартире, он не сможет предъявить к вычету суммы вознаграждений мастерам.

Пример 2. Евгения работает швеей и берет заказы у частных клиентов по договорам подряда. Для работы она арендует небольшую мастерскую, а также дважды в год нанимает мастера для технического обслуживания швейной машинки. За год сумма таких расходов составляет 110 000 руб., а годовой доход Евгении ― 240 000 руб.

В результате использования вычета налог составит:

(240 000 руб. – 110 000 руб.) × 13 % = 16 900 руб.

Без вычета НДФЛ будет выше: 240 000 руб. × 13 % = 31 200 руб.

Экономия: 31 200 – 16 900 = 14 300 руб.

Адвокаты. У адвокатов к профессиональным расходам относятся, например, платежи для нужд адвокатской палаты, оплата страхования профессиональной ответственности, обучения. Но налоговая не примет к вычету расходы, которые не полностью относятся к профессиональной деятельности, например расходы на покупку ноутбука для работы. Это связано с тем, что адвокат может использовать его и в личных целях, не связанных с работой (Письмо Минфина России от 25 января 2018 года № 03-04-05/4446).

Нотариусы. У этих специалистов к расходам, которые снижают налогооблагаемый доход, относятся: зарплата сотрудников, аренда офиса, коммунальные платежи, взносы в нотариальную палату, оплата курсов повышения квалификации (Письмо ФНС России от 11 ноября 2015 года № Бс-4-11/19750).

Арбитражные управляющие. Они вправе уменьшить сумму доходов, полученных от осуществления деятельности в качестве арбитражного управляющего в деле о банкротстве, на сумму расходов, фактически понесенных ими при исполнении возложенных на них обязанностей в указанном деле о банкротстве. К таким расходам относятся зарплата помощников, арендная плата, суммы уплаченных госпошлин. Помимо этого, арбитражный управляющий может отнести к расходам амортизацию личного автомобиля, который он использовал в рабочих целях, а также стоимость бензина (Письмо Минфина России от 18 июля 2017 года № 03-04-07/45582).

Преимущества патентной системы работы

Трудовая миграция оказывает значительное влияние на распределение сил на рынке труда. Грамотная политика государства в этом вопросе требует постоянной корректировки законов с целью урегулирования ситуации.

Для этого и была введена патентная система, обладающая следующими преимуществами:

- Она призвана откорректировать баланс рабочей силы. Переход миграционной политики к этой системе позволил регионам пополнять свои бюджеты за счёт приобретения мигрантами трудовых патентов, стоимость которых эквивалентна налогу, взимаемому с граждан РФ. Ранее иностранная рабочая сила была препятствием для пополнения региональных бюджетов, поскольку находилась в массе своей на нелегальном положении.

- Также патентная система усиливает поток в регионы иностранной рабочей силы, которая, будучи дешевле, пользуется большим спросом среди работодателей.

- Ещё одним преимуществом патентной системы является легализация более 1 миллиона иностранцев, которым до этого приходилось работать нелегально. У мигрантов появилась возможность официального устройства на работу в достаточно простой форме, так как порядок получения трудового патента является сравнительно несложным.

Результатом введения патентной системы стал приток иностранной рабочей силы из донорских стран (прежде всего из узбекской и таджикской республик).

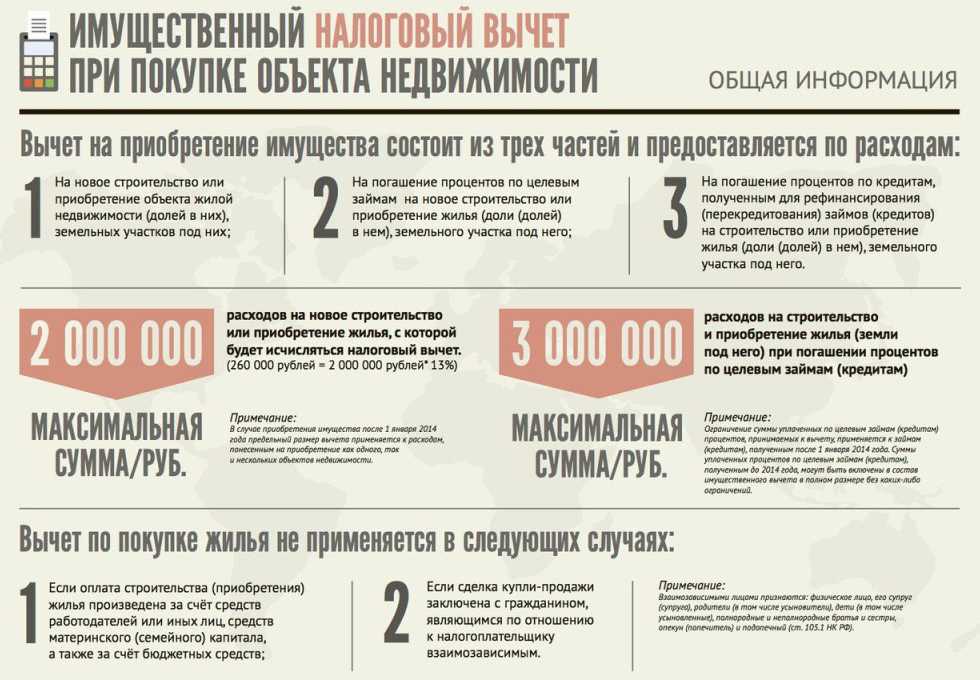

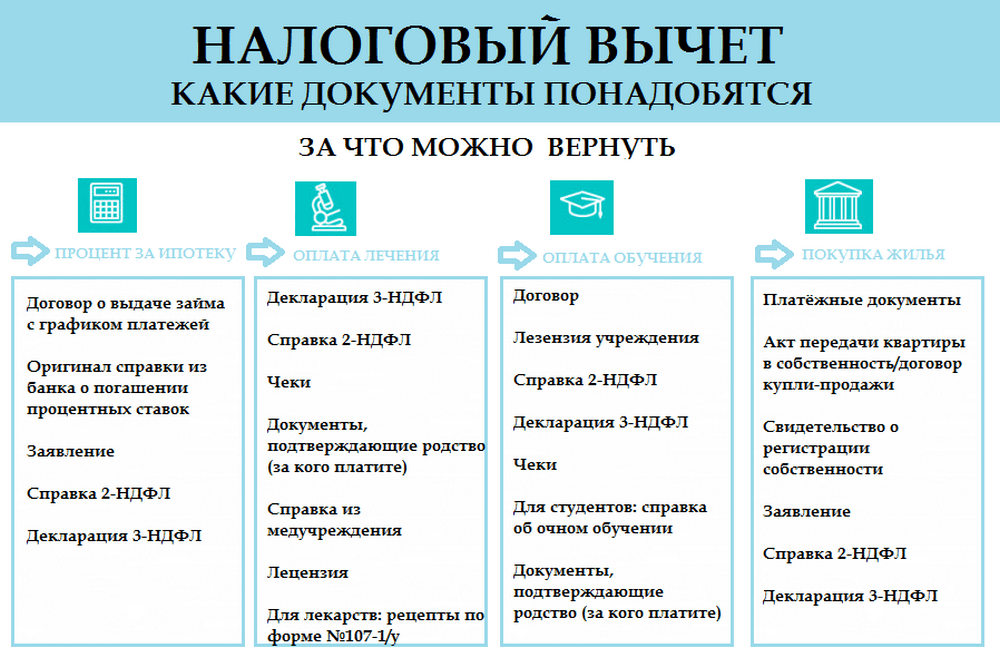

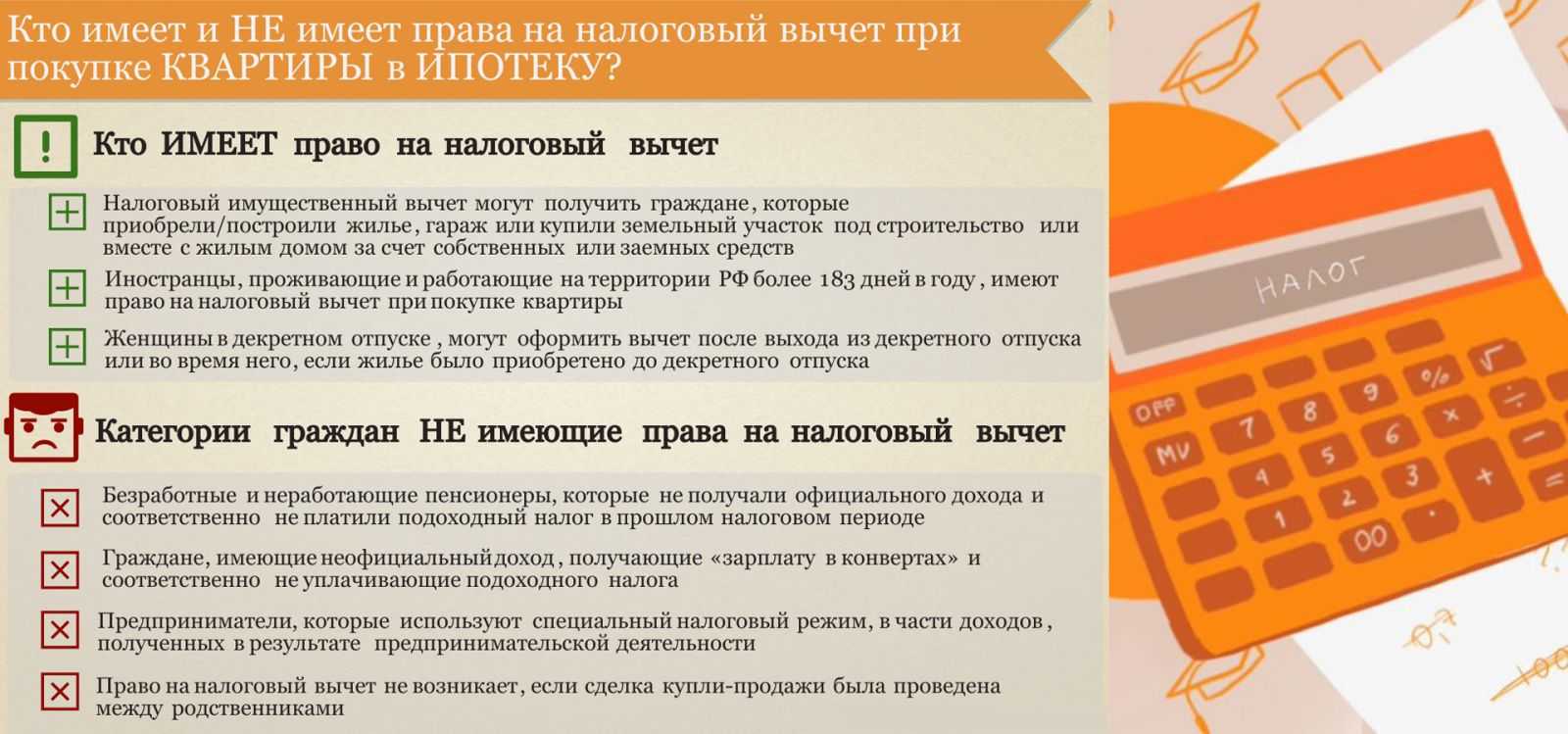

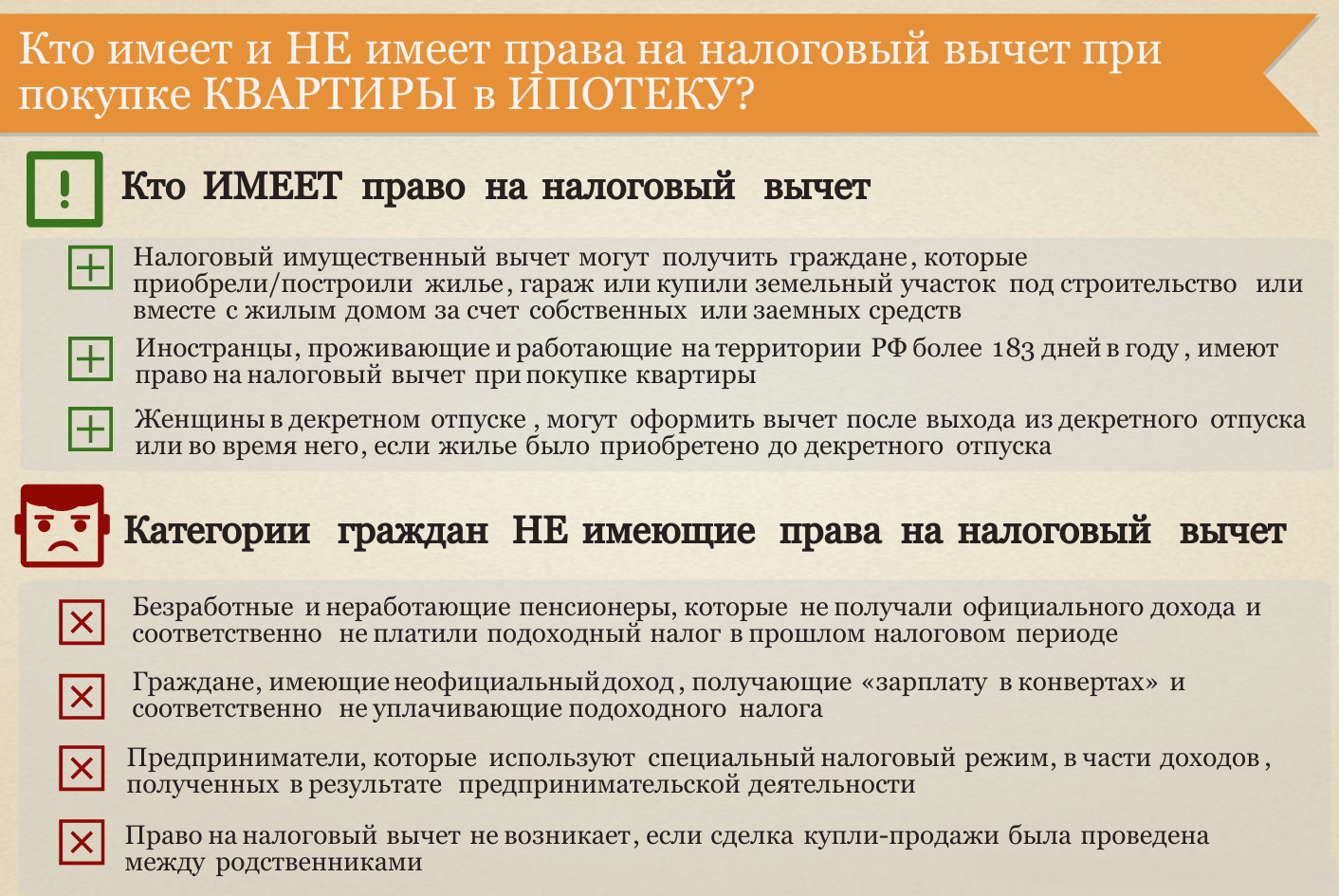

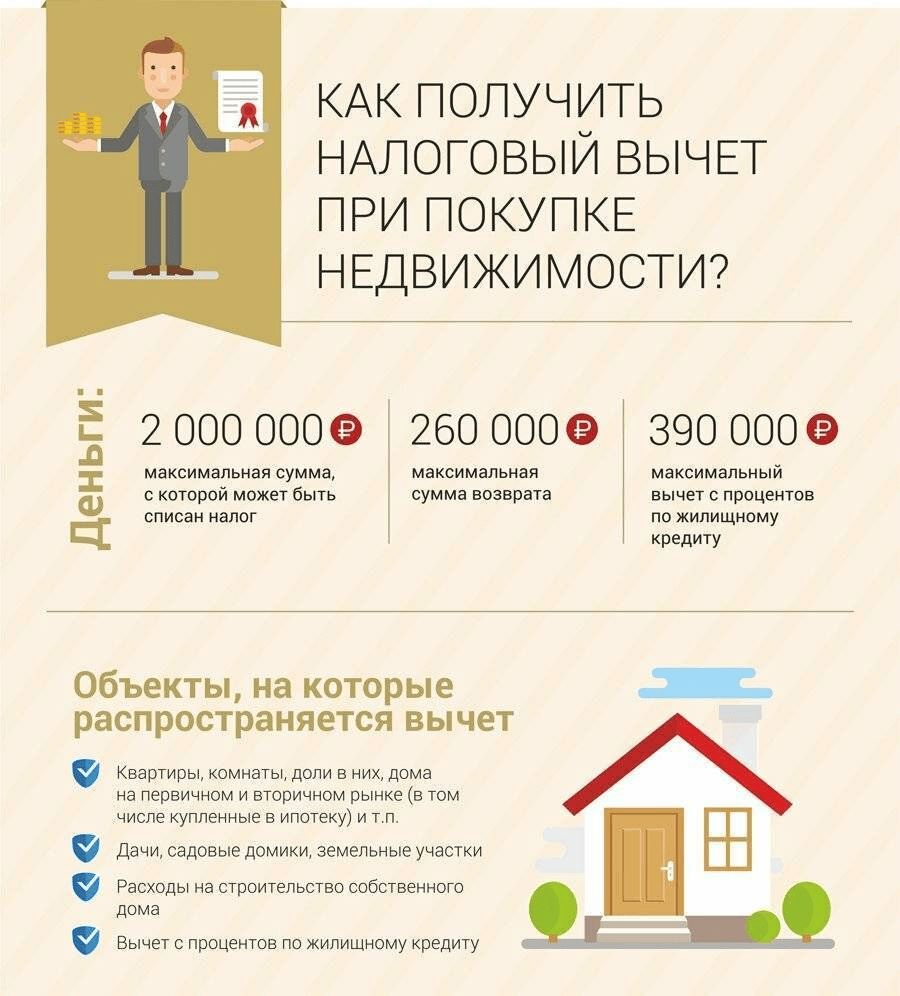

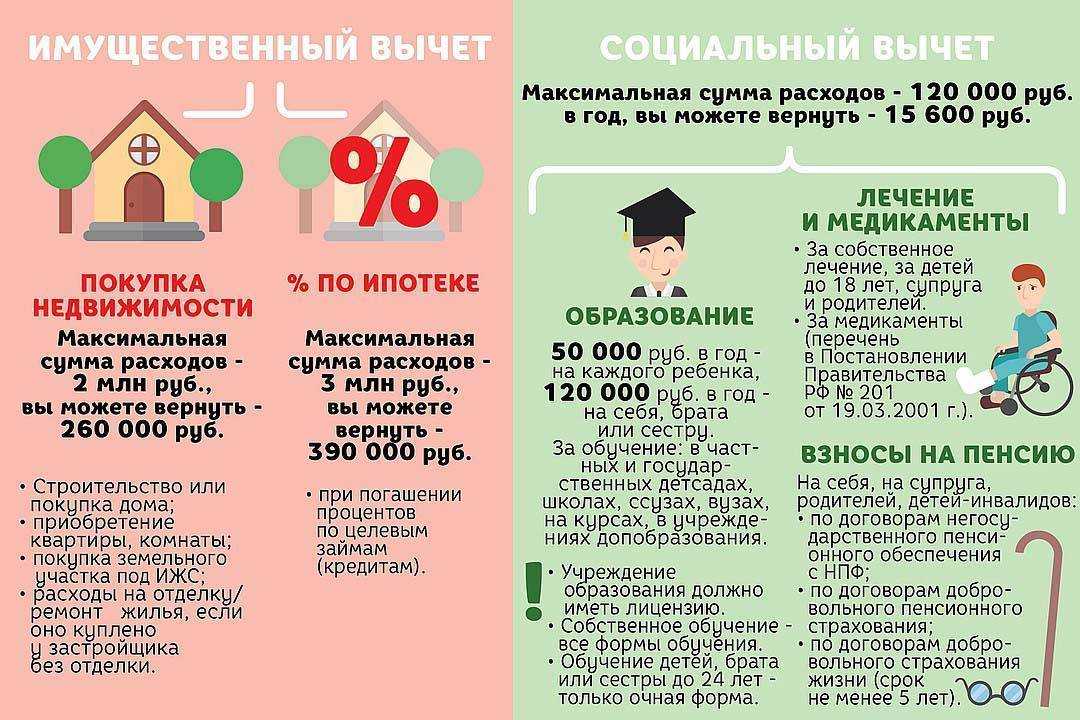

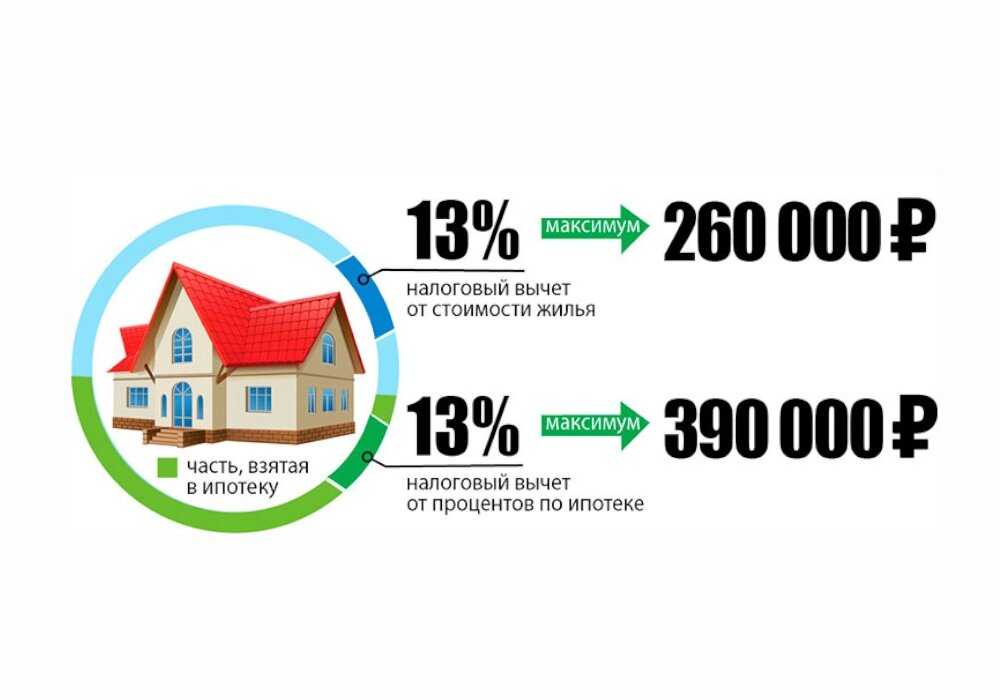

Кто имеет право на налоговый вычет

Как уже было сказано, не все индивидуальные предприниматели могут оформить налоговый вычет после покупки недвижимости. Для того, чтобы его получить, ИП должны соответствовать ряду параметров.

- ИП должен применять общий режим налогообложения, поскольку только он подразумевает выплату НДФЛ, а это значит, предприниматель обязан вести строжайший учет по налоговой отчетности и бухгалтерии, вести Книгу доходов и расходов, выплачивать НДС и выполнять все прочие процедуры, требуемые ОСНО. Специальные налоговые режимы УСН, ЕСХН, а также Патентная система возможности делать налоговый вычет с покупки недвижимости не предоставляют, поскольку бизнесмены, находящиеся на этих видах налогообложения, от уплаты НДФЛ освобождены. Но здесь также есть свои исключения: они касаются тех ИП, кто помимо дохода по специальной налоговой системе имеют доходы, облагаемые НДФЛ по ставке 13 % (например, если коммерсант сочетает налоговые режимы с ОСНО).

- ИП должен иметь прибыль, с которой он может оплачивать налог на доходы физических лиц по 13%-ой ставке. При этом исключение делается для доходов, полученных в рамках дивидендов и участия в доле юридического лица.

- ИП, оплачивающие НДФЛ, до 30 апреля (включительно) года, следующего за отчетным, обязаны передавать налоговым специалистам по месту проживания декларацию по форме 3-НДФЛ. В ней необходимо указывать сведения о начисленном налоге и сумму вычета, на которую рассчитывает индивидуальный предприниматель. Если бизнесмен имеет еще и доходы, по которым он должен предоставлять налоговикам справку 2-НДФЛ, то для получения вычета он обязан передать в налоговую службу и ее (чаще всего это имеет отношение к предпринимателям, сдающим имущество в аренду в качестве физических лиц и тех ИП, кто дополнительно работает по трудовым договорам).

- ИП должен иметь на руках полный перечень документов, доказывающих факт приобретения жилья (свидетельство, договор, акт и пр.).

- И наконец, последнее условие, обязательное к выполнению для получения налогового вычета: купленная квартира или другая недвижимость должна быть оформлена либо на самого индивидуального предпринимателя, либо на кого –либо из его детей, либо на супругу/супруга.

Таким образом, только при соблюдении всех вышеперечисленных условий, ИП получает право на налоговый вычет.

Внимание! ИП имеют возможность получить желаемый вычет даже в том случае, если планируется использовать приобретаемую квартиру в коммерческих целях. То есть для осуществления налогового вычета, причина покупки недвижимости никакого значения не имеет

К сведению. Если ИП состоит в браке и его вторая половина имеет доход, с которого происходит выплата НДФЛ в размере 13%, то при покупке недвижимости, получить полный налоговый вычет может муж либо жена ИП. Причина этого в том, что по закону РФ для супругов предусмотрена общая собственность, а также равные права и обязанности.

Коды видов деятельности для патента на 2022 год

Каждый предприниматель должен самостоятельно оценить риски, возможности и потенциальный доход при разных режимах налогообложения и сделать выбор в пользу наиболее выгодного. Патентный режим налогообложения особенно подходит для начинающих свое дело предпринимателей, так как освобождает от расчета налогов и сдачи налоговых деклараций.

Узнать, на какой КБК должна быть зачислена стоимость патента, можно в статье «КБК на патент для ИП (нюансы)».

Настоящий Закон вступает в силу с 1 января 2020 года.

ГубернаторСвердловской областиЕ.В.КУЙВАШЕВ

г. Екатеринбург 21 ноября 2019 года N 107-ОЗ

Согласно законодательству РФ в новом году для бизнесменов, выбравших данный режим налогообложения грядут следующие важные перемены:

Первой, и, пожалуй, самой важной новостью, стало продление периода действия налоговых каникул для бизнесменов. Те, кто регистрируются в первый раз и осуществляют такой вид деятельности как: производственная, социальная, научная и сфера оказания бытовых услуг гражданам — могут рассчитывать на нулевую ставку по налогам

Эта отсрочка продлится как минимум до 2023 года.

Предприниматели, не попавшие в список тех, кому полагается нулевая ставка, могут воспользоваться налоговым вычетом. Это поможет значительно уменьшить сумму обязательных платежей в государственный бюджет. Бизнесмены смогут учесть в уплату налоговых взносов страховые налоги за себя и сотрудников. ИП без работников сможет получить вычеты до 100 % от патента, а вот бизнесы с наемными сотрудниками только до 50 %.

Повысился размер потенциально возможной прибыли на ПСН в 2022 году в некоторых субъектах страны, таких как Москва и Московская область. Возможно в скором времени, такое решение примут и остальные регионы.

Также в новом году увеличился размер страховых взносов с предпринимателей.

Появилась возможность подачи заявления о переходе на патент в МФЦ (согласно распоряжению Налоговой №328 от 15 октября 2021 года). Решение о выдаче патента по поданному заявлению можно получить при личном посещении того же МФЦ, Налоговой или по почте.

Предпринимателям, кроме всего прочего, стоит учесть, что подать заявление на ПСН в 2022 году можно лишь выполнив следующие условия:

|

Условия |

Уточнения |

|

Число работников — 15 человек |

Количество наемных рабочих ИП строго не должно превышать 15 человек. Учитываются все рабочие по всем видам деятельности. |

|

Доходы за год не выше 60 млн рублей |

Если сумма доходов ИП превысит 60 млн рублей за год, он не сможет воспользоваться патентной системой. |

|

Деятельность предприятия |

Налоговая служба четко регламентирует список деятельностей, для которых доступно получение патента (ст. 346.43). Однако региональные власти могут вносить свои корректировки в этот список, но зачастую он совпадает с федеральным.Пониженная ставка, равная 15 процентам (10 из которых предназначены для пенсионного страхования, а 5 для медицинского), будет применяться к выплатам для сотрудников, заработная плата которых превышает минимальный размер оплаты труда. |

Подытожим, в данной статье мы постарались рассказать обо всех изменениях в ПСН с 2022 года, а также рассмотрели, как производится расчет ПСН для ИП по нынешней налоговой ставке 6%.

Некоторым предпринимателям на патенте все еще остается доступна нулевая ставка налогообложения, однако для этого они должны выполнять определенные условия.

В целом, каждому предпринимателю нужно самостоятельно оценить все плюсы и минусы использования ПСН в 2022 году, и решить подойдет ли ему данная система налогообложения.

Патент для ИП на 2022: стоимость

Индивидуальные предприниматели, которые занимаются грузоперевозками, могут использовать ПСН. На патентном спецрежиме могут работать такие ИП, у которых:

- до 20 автомобилей в автопарке с учетом собственных, арендованных и прочих машин;

- до 15 человек персонала, оформленных в штате или работающих по договору;

- до 60 млн руб. дохода ежегодно.

Особенности регионального законодательства опубликованы на сайте налоговой.

Выбор системы налогообложения – дело добровольное, но в середине года переходить с одного способа налогообложения на другой нельзя. Заявление на патент для ИП подают в последнем месяце года.

Патент допускает почти все виды предпринимательской деятельности, на нюансы влияет место расположения и регистрации бизнеса.

Согласно условиям патента, действуют такие ограничения:

- перевозки, если в автопарке компании более 20 авто;

- реализация оптовых партий товаров;

- реализация некоторых видов товаров: подакцизные; своего производства; подлежащие маркировке лекарственные средства, мех и обувь; газ и др.;

- дистанционная торговля;

- кредитование;

- сделки с ценными бумагами;

- добыча и продажа ископаемых.

Получить допуск невозможно при следующих нюансах:

- общая площадь более 150 кв. м.;

- оптовые продажи продукции;

- в автопарке более 20 единиц техники;

- кредитование или финансирование;

- производство продукции, для которой нужны акцизы;

- добыча ценных ископаемых;

- доход более 60 млн руб. за год;

- штат более 15 человек;

- организации (патент доступен только для ИП).

Патент выдается на период от 1 до 12 месяцев. Но оформить разрешение можно только в течение одного календарного года, действие патента на следующий год распространятся не будет. Также не дают разрешения на дробный срок, например, месяц и две недели. Надо или месяц, или уже два. Патенты на непродолжительный срок берут на сезонный бизнес или с целью опробовать новую нишу, когда неясно, пойдет бизнес или не пойдет.

Патентную систему часто сравнивают с ЕНВД. Сумма налога на ПСН также не зависит от фактического дохода. Расчет стоимости проводится по формуле с учетом потенциального дохода и налоговой ставки (от 4% в зависимости от региона). Потенциальный доход указывают в региональных законах. Чем выше сумма потенциального дохода, тем выше стоимость патента. Реальный доход может быть больше или меньше потенциального.

Быстро рассчитать патент можно на сайте ФНС, там есть специальный калькулятор.

-

срок действия патента меньше 6 месяцев: оплачивается в полном размере не позднее срока окончания действия патента.

-

срок действия патента от 6 до 12 месяцев: в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента; — в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если предприниматель закрывает ИП, но срок действия патента не прошел – производится перерасчет суммы налога. Доплатить оставшуюся сумму необходимо не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Оплата налогов по патентам

Порядок оплаты налогов для ИП установлен на федеральном уровне. Меняться условия, уже прописанные там, вряд ли будут, поэтому для 2021 года актуальна та же схема, что и в предыдущие годы существования ПСН.

Условия патента предполагают два варианта оплаты налогов: единожды в год или в два приема. Зависит это от срока, на который приобретается патент.

- Приобретение на срок от 1 до 5 месяцев. Сумма налога в полной мере перечисляется в налоговую инспекцию до того, как истекло разрешение на использование ПСН.

- Приобретение на срок от 6 до 12 месяцев. Сумма налога перечисляется в два этапа. Первый раз вносится налог в размере трети от рассчитанной суммы – в течение первых 90 календарных дней с момента начала использования ПСН. Оставшуюся сумму предприниматель вправе перечислить в любое время, но не позднее истечения срока действия патента.

В случае неуплаты налогов ИП привлекается к ответственности. В адрес неплательщика поступает уведомление с просьбой оплатить не только положенную сумму сбора, но и штрафы, пеню.

Когда бизнесмен оплатил полностью все, что причиталось, но работать прекратил до истечения срока действия, ФНС сделает перерасчет и вернет излишне уплаченную сумму в 20-дневный срок с момента прекращения работы.

Патент для ИП на 2021 год останется тем же, что был в 2020 году. Глобальных изменений в ПСН не предвидится, как и ее отмены. Единственное, что способно поменяться – добавление новых видов деятельности в список, позволяющих применять предпринимателям данную систему налогообложения.

- Никто не принуждает переходить на патентную систему – все происходит на добровольных началах.

- Возможна покупка патента на любой срок и с любой даты – от 1 до 12 месяцев в пределах одного года, что особенно удобно для сезонной и временной деятельности.

- Стоимость патента рассчитывается заранее на весь срок и не зависит от выручки.

- Если ИП зарегистрирован впервые, а его сфера – научная, производственная или социальная, возможен период «налоговых каникул», когда ставка по налогу будет нулевой.

- Пониженные ставки на страховые взносы за работников.

- Отсутствует необходимость приобретать кассовый аппарат, подавать налоговую декларацию, нанимать бухгалтера.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Как уменьшить стоимость патента на страховые взносы в 2023 году

В 2023 году ИП, применяющие ПСН, вправе уменьшить стоимость патента на сумму обязательных страховых взносов, уплаченных исключительно за календарный год в период действия патента (пп. 1 п. 1.2 ст. 346.51 НК РФ). Напомним, ранее ст. 346.51 НК РФ данного уточнения не содержала, и стоимость патента можно было уменьшить на сумму обязательных страховых взносов, уплаченных в пределах исчисленных сумм в налоговом периоде.

В 2023 году страховые взносы уменьшают сумму патента только в случае их уплаты в пользу работников, занятых в тех сферах деятельности, по которым применяется ПСН.

При этом налогоплательщики, за исключением ИП без наемных работников, вправе уменьшить сумму налога на сумму взносов не более чем на 50%. Если ИП получил в календарном году несколько патентов и при исчислении налога по одному из них сумма взносов превысила сумму патента, то он вправе уменьшить сумму налога, исчисленную по другому патенту, действующему в этом же году, на сумму указанного превышения.

Для того чтобы уменьшить сумму патента, ИП должен направить в ИФНС специальное уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых взносов. Данное уведомление представляют в налоговую инспекцию по месту жительства ИП по форме, утв. приказом ФНС от 26.03.2021 № ЕД-7-3/218@.

В уведомлении следует указать первоначальную стоимость патента, а также величину уплаченных страховых взносов и размер взносов, уменьшающих налог, уплачиваемый в связи с применением ПСН. После направления указанного уведомления ИП вправе уплачивать стоимость патента уже в уменьшенном размере.

Если патент получен на срок до 6 месяцев, налогоплательщики производят уплату налога по ПСН, уменьшенного на сумму страховых взносов, не позднее срока окончания действия патента. Если же патент получен на срок от 6 месяцев до календарного года, налог, уменьшенный на величину страховых взносов, уплачивают в следующие сроки (п. 2 ст. 346.51 НК РФ):

- в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

При этом, учитывая положения п. 9 ст. 58 НК РФ, до уплаты налога ИП должен будет направить в ИФНС уведомление о рассчитанной сумме налога с учетом примененного вычета. Направить такое уведомление нужно до 25-го числа месяца, в котором производится уплата налога.

В свою очередь ИП на ПСН без наемных сотрудников, уплачивающие только фиксированные страховые взносы, уведомления по уплаченным взносам не подают. Такие ИП вправе уменьшить сумму патента в периоде фактической уплаты взносов только в случае подачи в ИФНС заявления о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ. В заявлении подтверждается, что поступившие на ЕНС суммы являются фиксированными страховыми взносами.

Без подачи такого заявления фиксированные взносы за 2023 год, уплаченные ИП на ПСН в течение 2023 года, могут быть учтены в счет уменьшения стоимости патента только в 2024 году (письмо Минфина от 20.01.2023 № 03-11-09/4254).