Кто не сможет перейти на АУСН с 2024 года

Перечень организаций и ИП, которые не вправе применять АУСН в 2024 году, установлен в соответствии с ч. 2 ст. 3 Федерального закона от 25.02.2022 № 17-ФЗ. К ним относятся:

- организации и ИП, не имеющие права на применение УСН (банки, страховщики, организации с филиалами, ломбарды, зависимые компании, нотариусы и т.д.);

- организации и ИП, применяющие иные режимы налогообложения;

- организации и ИП, ведущие предпринимательскую деятельность на основе договоров поручения, договоров комиссии либо агентских договоров;

- некоммерческие организации;

- организации и ИП, привлекающие к трудовой деятельности физических лиц, не являющихся налоговыми резидентами;

- организации, являющиеся участниками соглашений о разделе продукции;

- организации и ИП, осуществляющие выплату доходов физическим лицам в наличной форме;

- унитарные предприятия, основанные на праве оперативного управления или хозяйственного ведения;

- крестьянские фермерские хозяйства.

Как платить налоги, взносы и НДФЛ

Налоги, взносы и НДФЛ можно платить автоматически.

Сумму налога рассчитывает ФНС. Налоговая получает сведения обо всех операциях от уполномоченного банка и через онлайн-кассу. Если доход получен без кассы и не на расчётный счёт, нужно самостоятельно уведомить ФНС о поступлении средств. Это делается не позднее пятого числа следующего месяца. Подать сведения можно в личном кабинете на сайте налоговой.

Налог придётся платить каждый месяц. Но всё, что от вас понадобится, — проверить сумму начислений и совершить платёж. Адвокат и учредитель юридической фирмы «ПАНТЕЙ Консалт» Сергей Скавронский предупреждает: ежемесячная оплата осложняет финансовое планирование, если компания занимается поставками и работает с отсроченными платежами.

Можно подключить автоматическую уплату налогов в уполномоченном банке. Тогда банк будет списывать деньги с расчётного счёта сам.

НДФЛ за работников платит за вас банк. Для этого нужно предоставить банку по каждому сотруднику такие сведения:

- ФИО и ИНН;

- данные о выплаченных ему доходах;

- сумма вычетов, уменьшающих НДФЛ-базу.

На следующий день после предоставления данных банк отправит зарплату сотрудникам, удержав НДФЛ. На следующий день после перевода зарплаты перечислит НДФЛ в бюджет.

Если заплатить сотруднику в обход этих требований, данные о зарплате нужно будет подать в ФНС не позднее пятого числа следующего месяца.

Как считать и платить налоги

Автоматизированная упрощенная система налогообложения предусматривает два варианта взимания налога:

-

со всех доходов (ставка 8%),

-

с доходов за вычетом расходов (ставка 20%).

Налог будет рассчитываться автоматически налоговыми органами на основании данных контрольно-кассовой техники (ККТ), уполномоченных банков и сведений, которые сами налогоплательщики указали в личном кабинете АвтоУСН.

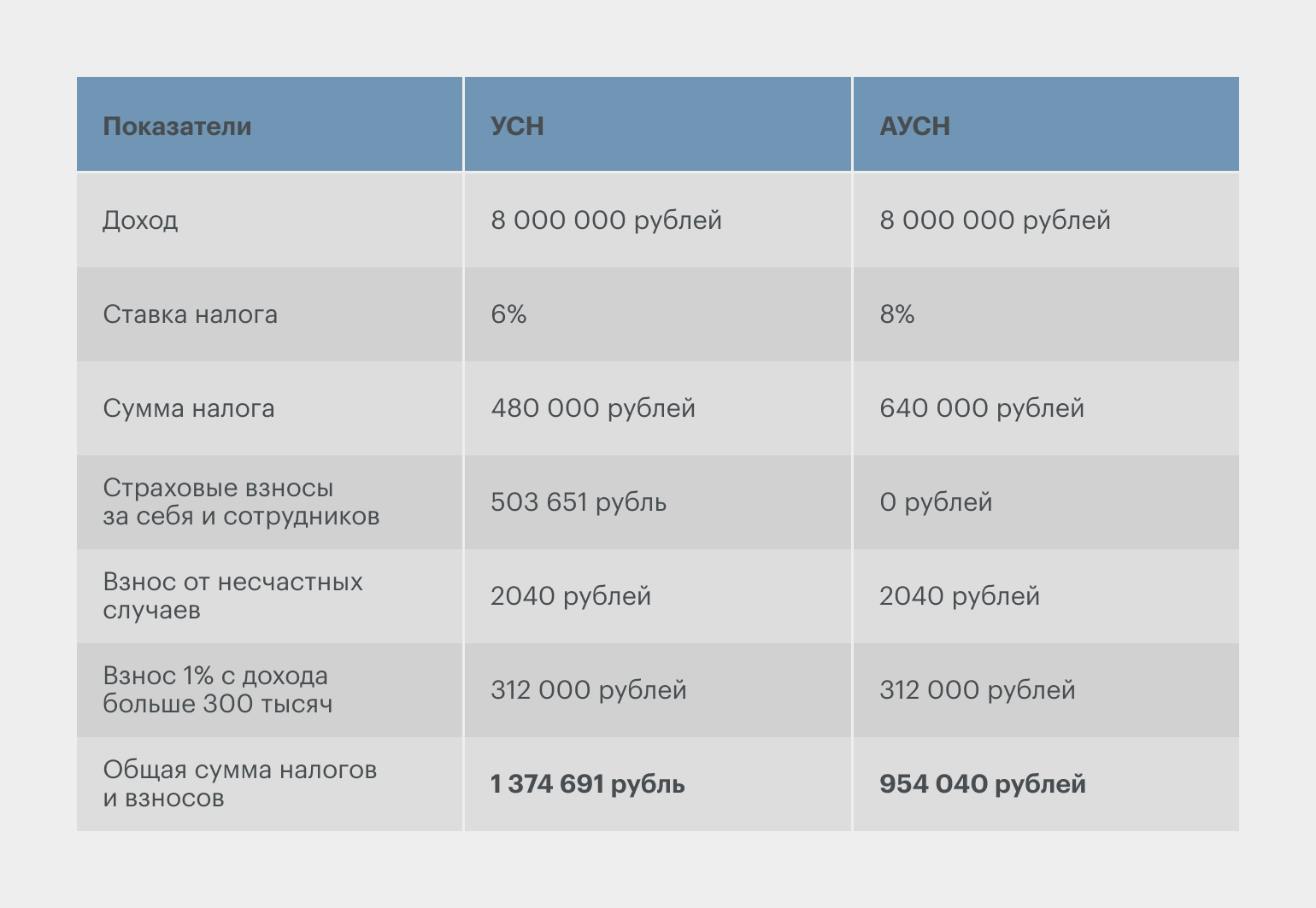

Одна из главных особенностей АвтоУСН — освобождение микробизнеса от уплаты страховых взносов за себя (для индивидуальных предпринимателей) и сотрудников (для компаний). Всё попадает в единую ставку налога, разъясняет Егоров: «И за своих сотрудников подоходный налог тоже не нужно будет исчислять, это сделают банки». Исполнительный директор «Опоры России» Андрей Шубин добавляет, что, поскольку идет экономия на взносах, АвтоУСН будет выгоден прежде всего тем бизнесам, у кого есть наемные сотрудники с высокой заработной платой.

Создание комфортных условий налогообложения для предпринимателей, а также сокращение и упрощение разного рода отчетности являются одними из основных мероприятий национального проекта «Малое и среднее предпринимательство». «Нам представляется, что эта система очень серьезно разгрузит наших предпринимателей — небольших, по сути микробизнес, — и позволит им заниматься бизнесом, а не расчетом налогов», — говорит глава ФНС.

Главное, что бизнесу нужно знать про АУСН

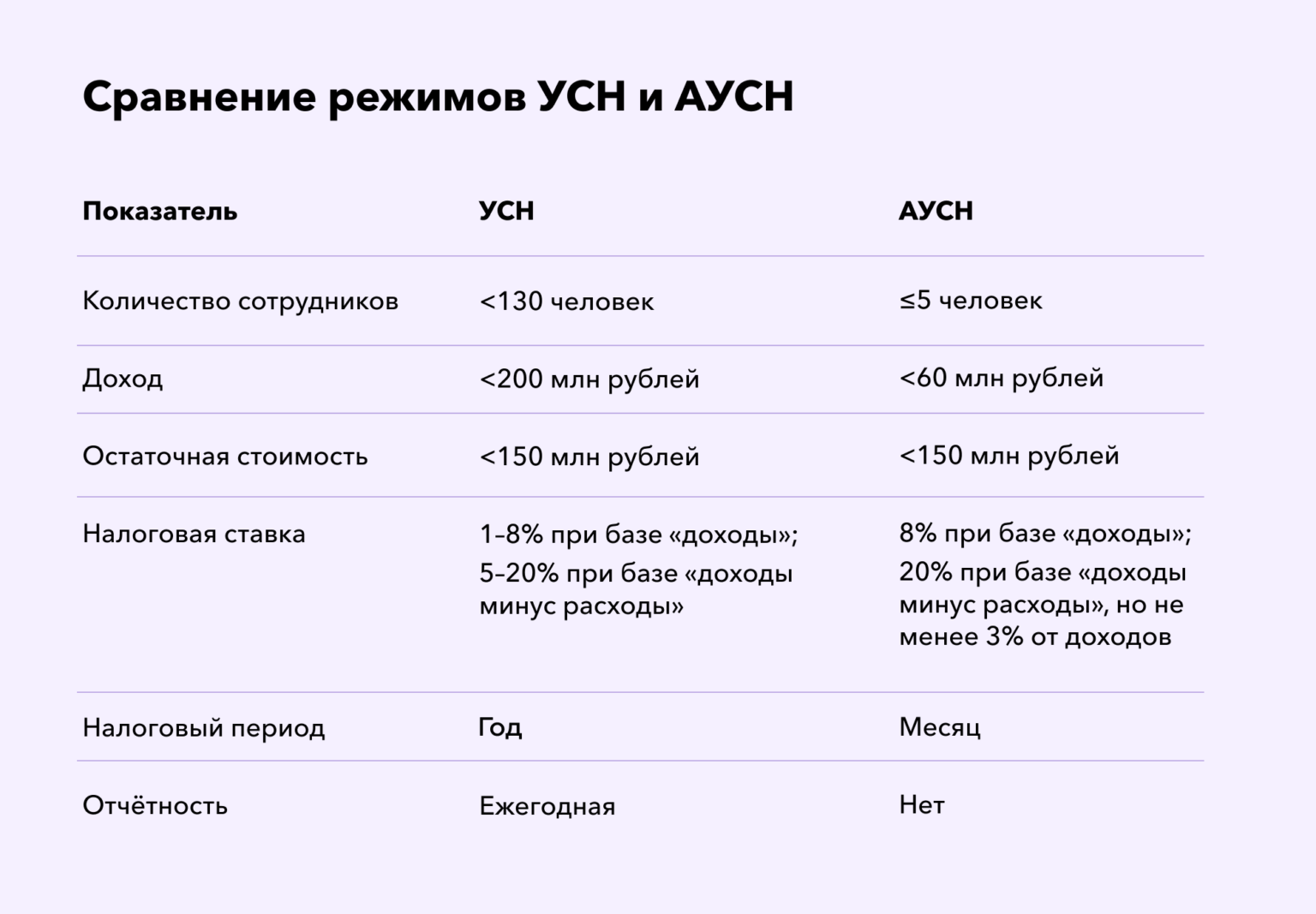

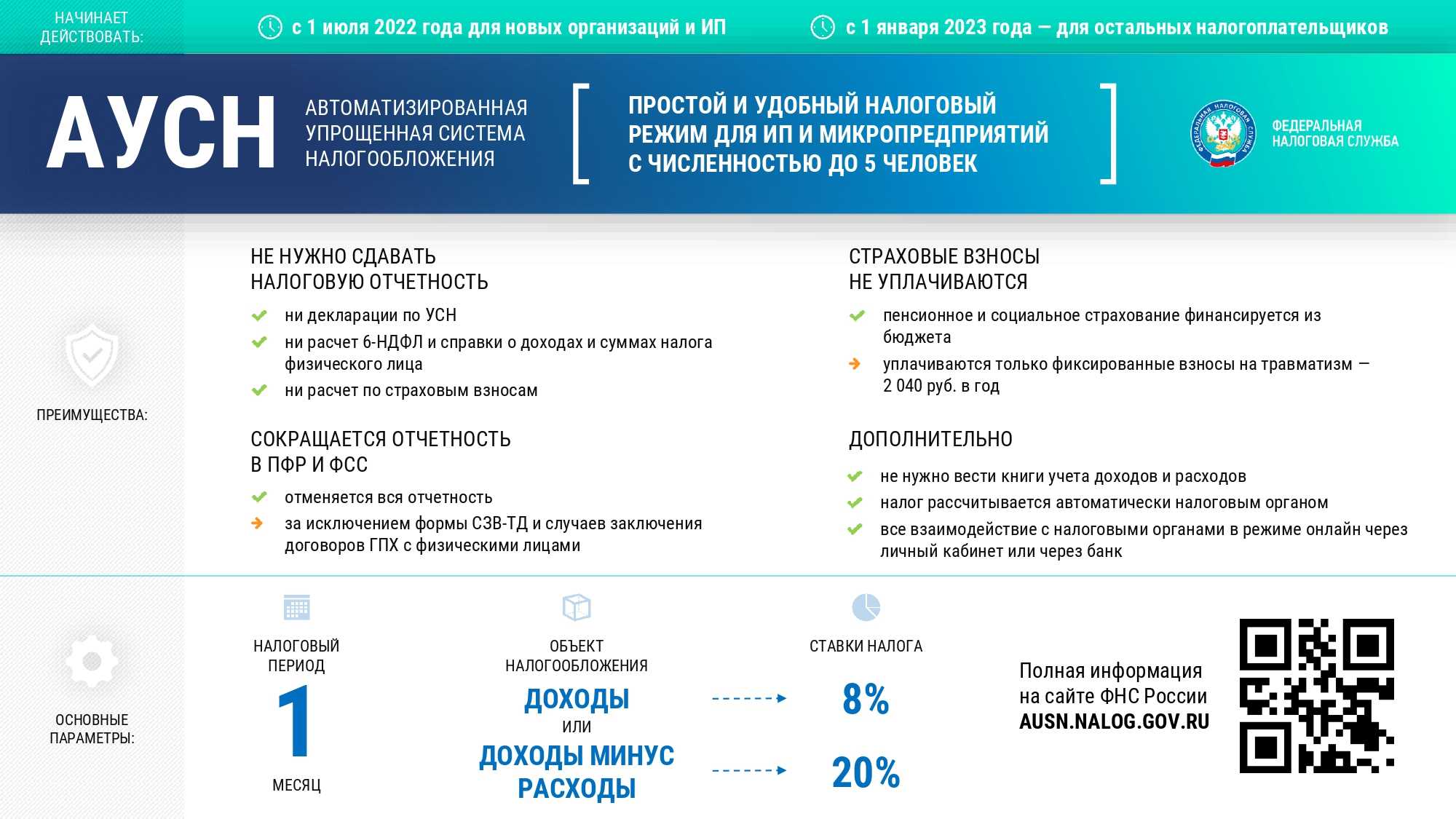

Новая система налогообложения доступна с 1 июля 2022 года в четырёх субъектах страны. Использовать её может бизнес, подходящий под все условия. Основные условия: число сотрудников до 5 человек и доход не более 60 млн рублей в год. Новый бизнес может перейти на АУСН сразу, зарегистрированный до 1 июля 2022 года — только с 1 января 2023 года.

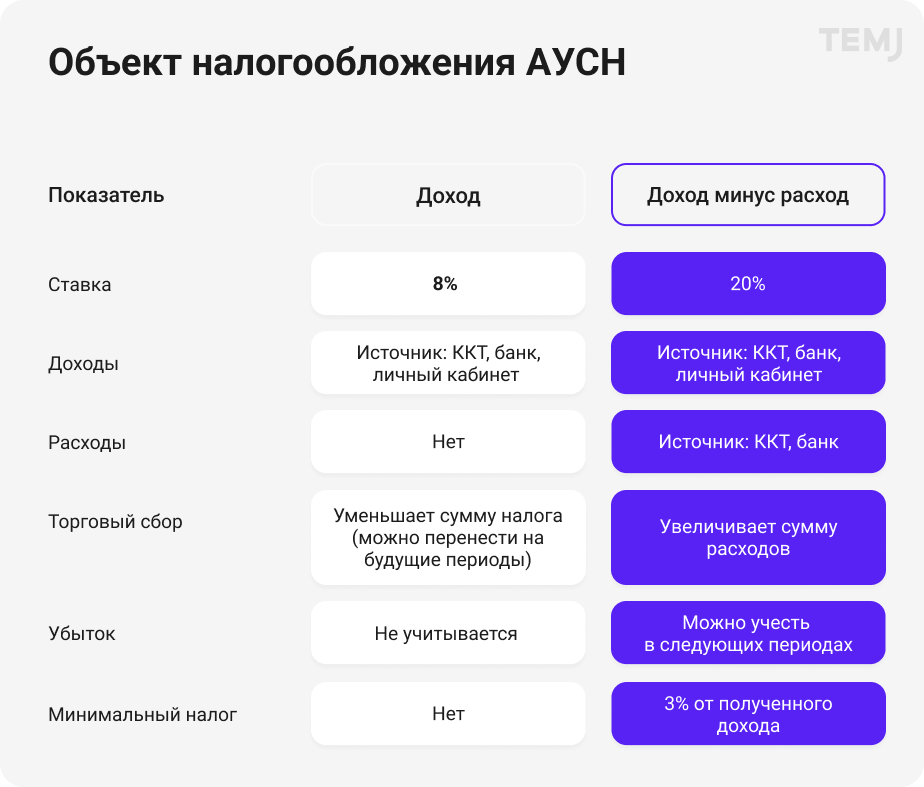

Бизнес АУСН платит налоги по объекту «Доходы» в размере 8% или «Доходы минус расходы» в размере 20%, минимум — 3% от доходов. Обязательных налогов и взносов мало. Нужно платить налог по выбранной ставке, отдавать НДФЛ за работников и страховые взносы от несчастных случаев: 2040 рублей в год.

ФНС сама считает сумму налога. Платить его нужно ежемесячно, но можно поручить это банку. НДФЛ тоже перечисляет банк, если подавать ему сведения о работниках и их зарплатах.

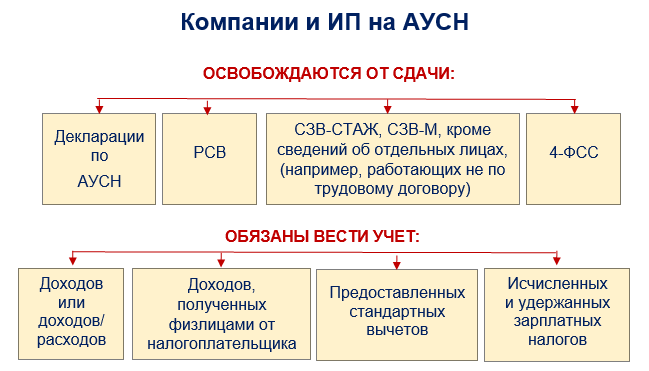

Отчётность упрощена. ИП сдают только формы СЗВ-ТД, компании — формы СЗВ-ТД и бухгалтерскую отчётность.

Бизнес на УСН также освобождён от проверок. Будут проводить только камеральные налоговые проверки раз в год. Когда вы утратите право применять АУСН, проведут проверку отчётности за всё время использования этого режима.

Эксперты считают, что АУСН может быть выгодна только при высоких страховых взносах. Они советуют сравнить УСН и АУСН в ваших условиях и потом решать, стоит ли тестировать новую систему налогообложения.

Экспресс-тест по АУСН

Ответы:

Ответ на вопрос 1. Да, должна. Для компаний на АУСН обязанность по ведению бухучета законодательно не отменена, но субъектам МСП вести его можно упрощенным способом (ч. 1-4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ, Типовые рекомендации, утв. Приказом Минфина от 21.12.1998 N 64н).

Ответ на вопрос 2. Это дополнительные коды, предусмотренные специально для АУСН. Код 4902 означает выплаты, не признаваемые доходом, а код 610 — вычет в размере полученных доходов (проект приказа ФНС).

Ответ на вопрос 3. Нет, не помешает. В законе нет требований считать доходы и сверять с лимитом при переходе на АУСН, в отличие от обычной упрощенки. А вот в периоде применения нового спецрежима доходы не должны превышать 60 000 000 руб. с начала года, иначе право на применение АУСН утрачивается (пп. 23 п. 2 ст. 3 Федерального закона N 17-ФЗ, ).

А теперь — наше предложение для вас, которое поможет окончательно понять, погружаться в новую налоговую авантюру под названием «Автоматизированная упрощенная система налогообложения» или повременить.

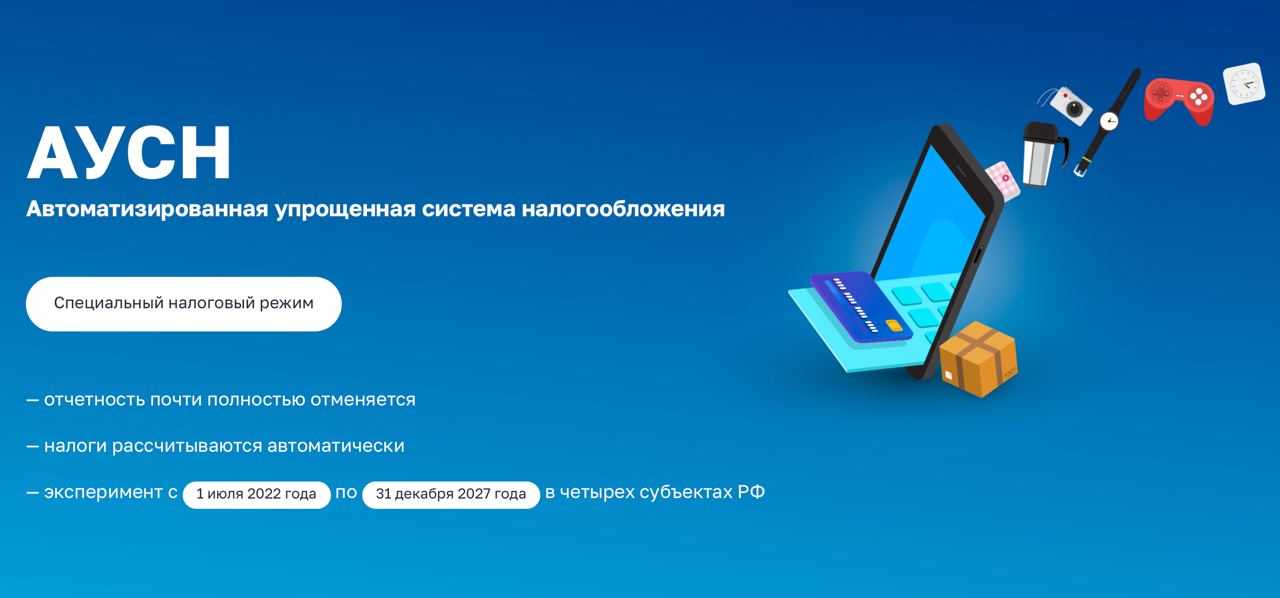

Что такое автоматизированная упрощенная система налогообложения

АУСН создана на базе уже знакомой нам упрощенки, но с нулевой ставкой по страховым взносам и автоматическим расчетом налогов на основании дохода, или за вычетом из дохода суммы документально обоснованных расходов. Налоговую декларацию при этом можно не предоставлять, так как сумму налога ФНС рассчитывает самостоятельно, на основании данных, поступивших из банка и от ККТ.Сумму НДФЛ для сотрудников рассчитывает и уплачивает обслуживающий банк при перечислении зарплаты.

Организации-участники эксперимента освобождаются от налога на прибыль, налога на имущество организаций (с исключениями), и НДС. Индивидуальные предприниматели, перешедшие на АУСН, освобождаются от НДС, НДФЛ, налога на имущество физлиц, если оно используется в предпринимательской деятельности (с исключениями).

Первое бросающееся в глаза отличие — процентные ставки. Для налога на доходы ставка составит 8%, а при выборе варианта “доходы минус расходы” нужно будет заплатить 20% от рассчитанной в итоге суммы. Но, как и в традиционной упрощенке, при выборе второго варианта придется внести минимальный налог, даже если расходы превысили доходы — он составит 3% от суммы доходов.

При применении АУСН расходы должны быть обоснованы и документально подтверждены в соответствии с п. 1 ст. 252 НК РФ. Кроме того, в ст. 6 п.4 законопроекта о новой системе указан весомый список из 33 пунктов, описывающий затраты, которые не могут считаться расходами при исчислении налога по этой системе. Все расходы должны быть либо оплачены в безналичной форме, со счета в банке, либо подтверждением расходов должен служить чек ККТ.

Появится система учёта добросовестных банковских клиентов

С 1 июля ЦБ РФ запускает новую информационную систему «Знай своего клиента». Платформа будет передавать банкам данные о предпринимателях на основе уровней риска:

- высокий;

- средний;

- низкий.

Что конкретно будет учитывать система:

- вид и характер деятельности юрлица или ИП;

- операции по банковским счетам;

- данные об учредителях и руководителях;

- информацию об аффилированности с другими юрлицами и ИП, операции которых банк признал подозрительными;

- количество банковских счетов, вкладов, депозитов.

Система должна значительно упростить работу малого и микробизнеса. Если компанию признают добросовестной, ей станет легче переводить деньги между счетами. В том числе в пользу поставщиков. Кроме того, клиенту с низким уровнем риска точно не откажут в открытии вклада. И наоборот, за сомнительными клиентами, например фирмами-однодневками, банки будут следить более пристально. Например, им могут заблокировать счета или запретить проведение подозрительных операций.

Обновлять данные по клиентам с низким уровнем риска банки будут раз в три года. Для прочих периодичность обновления составит один раз в год.

Плюсы и минусы нового режима

ФНС уже вовсю рекламирует АУСН и обращает внимание на преимущества такой системы налогообложения. Перед тем, как принять решение о переходе, взвесьте и плюсы, и минусы нового режима:. Плюсы Минусы

Плюсы Минусы

| Не нужно самостоятельно считать налог | Придется контролировать, правильно ли ФНС рассчитала налоговый платеж |

| Доходы и расходы определяются по данным ККТ, уполномоченных банков | Учет доходов и расходов нужно вести самостоятельно на сайте налоговой |

| Часть функций налоговых агентов по НДФЛ выполняют сами банки | Счет открывается в банке из списка ФНС, все операции должны быть только по расчетному счету.Чтобы банк считал НДФЛ, нужно каждый месяц предоставлять ему информацию о получателях, суммах дохода и вычетах |

| Нет страховых взносов за сотрудников | Ежемесячные налоговые платежи |

| ИП не платят фиксированные взносы за себя | Ставки налога выше, чем на УСН, а лимиты доходов и численности меньше |

| Нет выездных проверок | Камеральные проверки останутся и будут проходить ежегодно, а еще без них нельзя будет ликвидировать ООО |

| Экономия на бухгалтерском обслуживании | Придется доверить расчет налогов банку и ФНС или ежемесячно проверять их расчетыОт бухучета организации на АУСН не освободили, как и от бухотчетности |

Что такое АУСН

АУСН — новый налоговый режим с облегченной отчетностью и расчетом налогов без участия предпринимателя или бухгалтера. Расшифровывается так: Автоматизированная Упрощенная Система Налогообложения.

Автоматизированная упрощенка похожа на классическую, но с некоторыми изменениями:

- Отменены страховые взносы.

- Предприниматель освобождается от большей части отчетности, в том числе от подачи налоговой декларации и ряда отчетов за сотрудников.

- Считать налоги тоже не нужно — налоговая сама все рассчитает и сообщит, какую сумму нужно внести в бюджет.

АУСН запустили в качестве эксперимента в ограниченном числе регионов — также было с самозанятостью. Площадкой для тестирования стали Москва и МО, Калужская область и Татарстан.

С июля 2022 года присоединиться к тестированию могли только новые предприниматели, зарегистрировавшие свой бизнес в одном из четырех субъектов. С 1 января 2023 года режим открылся и для действующих компаний, но только из тех же регионов.

Когда на АУСН смогут перейти компании и предприниматели из других областей, пока неизвестно. Окончание эксперимента запланировано на 2027 год, но если спецрежим хорошо себя проявит, не исключено, что по всей стране он распространится раньше.

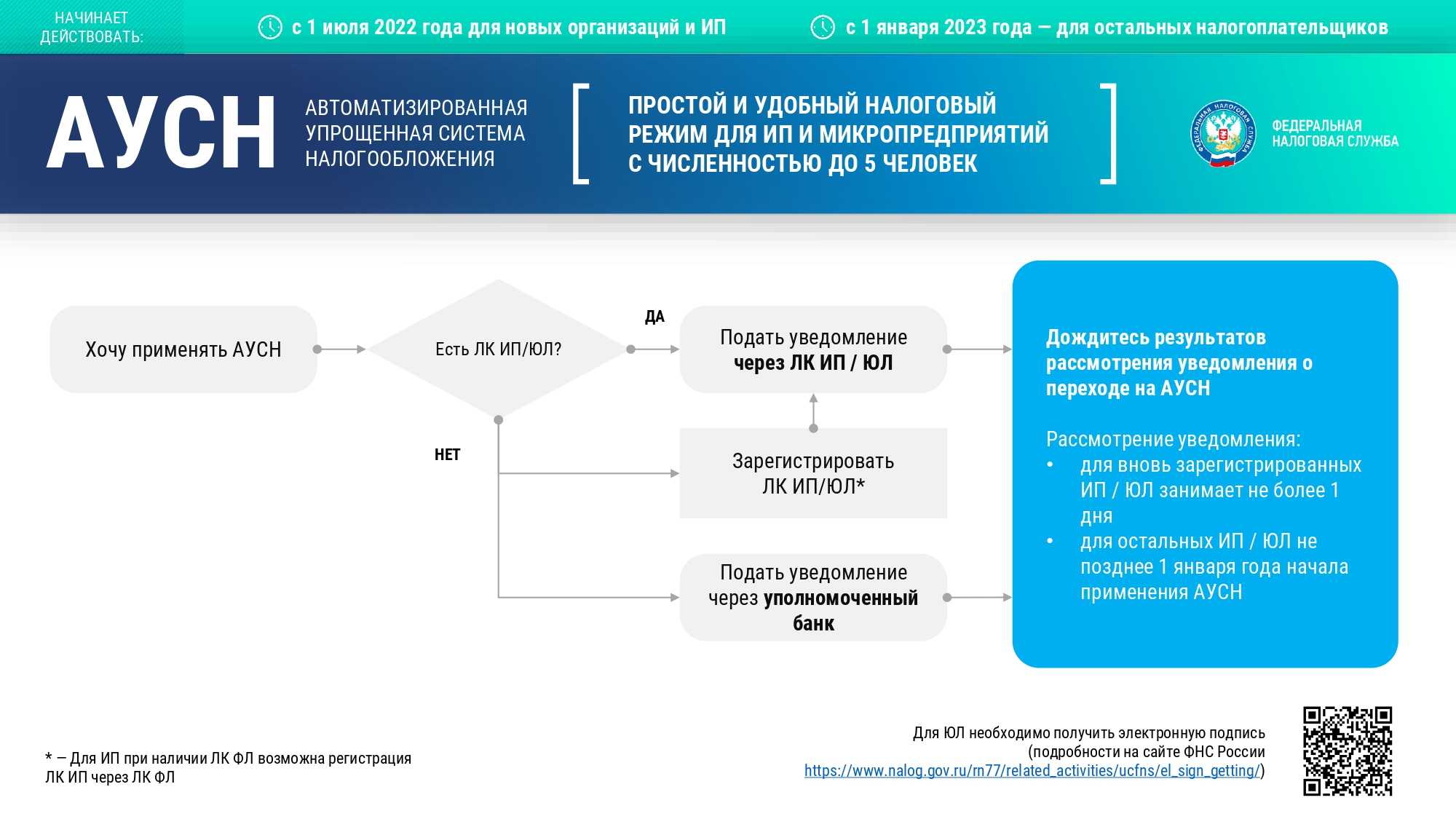

Как перейти на АУСН и обратно

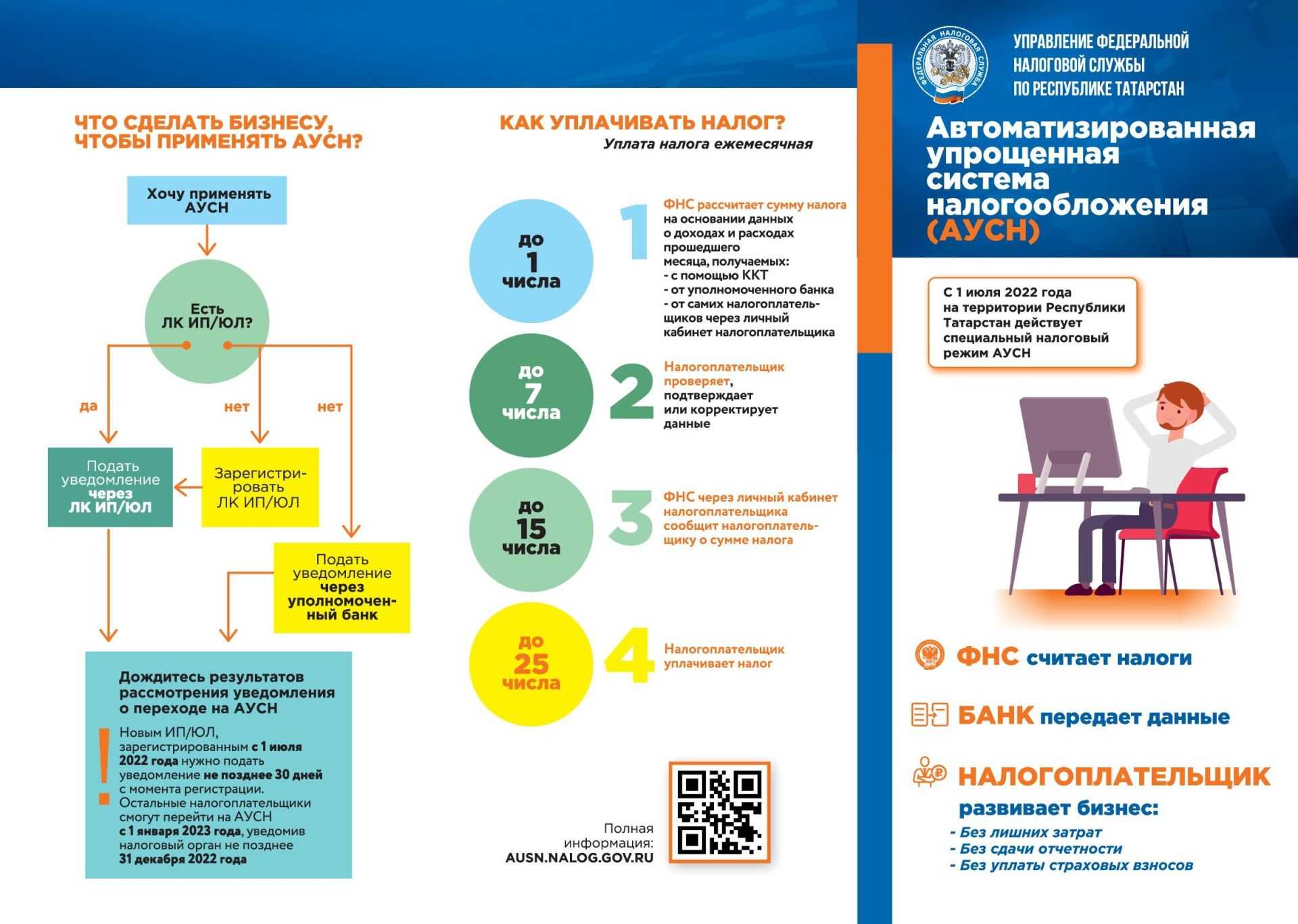

Если вы сравнили налоговую нагрузку на обычной УСН с автоматизированной системой и решили, что второй вариант вам выгоднее, узнайте, как перейти на новый налоговый режим.

Порядок перехода на АУСН аналогичен переходу на упрощённую систему. Уведомление можно подать в течение 30 дней после регистрации ИП или ООО. Если этот срок был упущен, то подайте уведомление не позже 31 декабря, чтобы применять АУСН с начала следующего года.

Сообщить о выборе АУСН можно только через личный кабинет налогоплательщика на сайте ФНС или в приложении, а также через уполномоченный банк. Сейчас в проекте участвуют: Альфа-банк, Сбербанк, Модульбанк, Открытие, ПСБ.

Уйти с АУСН добровольно в середине года нельзя, надо дождаться конца текущего года. Однако те, кто нарушил условия применения этого режима, например, нанял больше 5 работников, должны сразу перейти на другую систему налогообложения: ОСНО, УСН или ЕСХН.

Перспективы АвтоУСН

Эксперимент с новым налоговым спецрежимом продлится до 31 декабря 2027 года. В течение этого времени не будут увеличиваться налоговые ставки, не будет уменьшаться предельный размер доходов и не будут меняться иные условия.

Аналогично в свое время власти внедряли специальный налоговый режим (налог на профессиональный доход, НПД) для самозанятых, где все расчеты также происходят автоматически. Эксперимент по внедрению НПД также изначально ввели в четырех тестовых регионах: Москве, Московской и Калужской областях и Татарстане. Позднее эксперимент признали успешным и масштабировали на все регионы. По последним данным ФНС, в качестве самозанятых зарегистрировались уже 6 млн человек.

«Если брать опыт налога на профессиональный доход, то данная идея вполне логична и оправданна. Здесь всё будет зависеть от возможностей регионов, банков, УФНС, которые должны обеспечить сбор информации в автоматическом режиме, передачу данных, расчет необходимой суммы по уплате налога», — поделился своими ожиданиями от масштабного внедрения нового налогового режима исполнительный директор «Опоры России» Андрей Шубин.

Национальный проект «Малое и среднее предпринимательство» направлен на поддержку бизнеса на всех этапах его развития: от стартовой идеи до расширения и выхода на экспорт. Нацпроект включает в себя четыре федеральных проекта. Три из них нацелены на поддержку самозанятых, начинающих предпринимателей и помощь в развитии бизнеса. Четвертый предусматривает создание и развитие цифровой платформы МСП с механизмом адресного подбора мер поддержки в режиме «одного окна».

Кто и как может перейти на АУСН

Новый режим могут использовать индивидуальные предприниматели и юридические лица, зарегистрированные в регионах проведения эксперимента. Должны быть соблюдены следующие условия:

- численность сотрудников — не более 5 человек;

- годовой доход — не более 60 млн рублей;

- зарплата работников — не более 5 млн рублей на человека в год;

- остаточная стоимость основных средств у компаний — не более 150 млн рублей;

- зарплату выдают только в безналичной форме;

- нет филиалов и обособленных подразделений;

- нет других специальных налоговых режимов;

- расчётный счёт открыт в уполномоченном банке.

Перечень уполномоченных банков можно найти ФНС. Сейчас в нём пять организаций: Сбербанк, «Модульбанк», «Альфа-Банк», банк «Открытие» и Промсвязьбанк.

К компаниям есть дополнительные требования:

- остаточная стоимость основных средств — не более 150 млн рублей;

- доля участия других организаций в уставном капитале — не более 25%.

Также есть дополнительные условия — АУСН не могут использовать ломбарды, инвестиционные фонды, нотариусы. Подробно обо всех требованиях можно прочитать в статье 3 №17-ФЗ.

Переход на АУСН включает два этапа.

Первый этап — с 1 июля 2022 года по 31 декабря 2022 года. В этот период использовать АУСН смогут только новые ИП и компании. Чтобы перейти на новый режим, нужно подать заявление в ФНС в течение 30 дней с момента постановки на учёт.

Второй этап — с 1 января 2023 года. Перейти на АУСН могут все желающие. Чтобы сделать это, достаточно подать уведомление в ФНС через личный кабинет налогоплательщика или уполномоченный банк.

Подытожим

- С 1 июля 2022 года в России появится новый налоговый режим — автоматизированная упрощенная система налогообложения (АУСН). АУСН вводят в качестве эксперимента в четырех регионах: Москве, Татарстане, Московской и Калужской областях.

- Перейти на АУСН смогут ИП и организации с доходом до 60 миллионов рублей в год, у которых не более пяти сотрудников.

- Главное отличие АУСН от упрощенки — автоматизация. Предпринимателям не нужно будет подавать декларации: ФНС сама посчитает налог на основе данных кассы и банка.

- Ставка налога — 8%, если платить с доходов, и 20% с доходов минус расходы. Платить налог на АУСН нужно каждый месяц.

- На АУСН действует минимальный налог — 3% от доходов. Если налог, рассчитанный обычным способом с доходов минус расходы, получится меньше минимального — придётся заплатить минимальный налог.

- Пенсионные и страховые взносы за себя и сотрудников платить не нужно. Остаётся только взнос на травматизм — 2040 ₽ в год для тех, у кого есть работники.

- АУСН — полностью автоматизированная система, поэтому её не смогут применять те, кто платит сотрудникам зарплату наличными. Совмещать с другими налоговыми режимами нельзя.

- Для бизнеса на АУСН отменяются выездные проверки, но налоговая сможет проводить камеральные проверки.

- https://v8.1c.ru/metod/article/novyy-nalogovyy-rezhim-ausn-unf.htm

- https://nalog-nalog.ru/nalogovaya_sistema_rf/kakim-budet-novyj-nalogovyj-rezhim-dlya-malogo-biznesa/

- https://www.kontur-extern.ru/info/25283-novyj_nalogovyj_rezhim_ausn_kak_on_ustroen_i_zamenit_li_buxgaltera

- https://www.klerk.ru/buh/articles/522197/

- https://zhiza.evotor.ru/ausn-kak-budet-rabotat-novaya-sistema-nalogooblozheniya-i-komu-podojdyot/

- https://www.regberry.ru/nalogooblozhenie/avtomatizirovannaya-uproshchyonnaya-sistema-nalogooblozheniya

Подписаться на новости

Получайте полезные статьи о финансах на

почту

Освобождение от страховых взносов на АУСН

Организации и ИП на АУСН получают нулевую ставку по страховым взносам в ПФР, ФСС и ФМС, и не обязаны предоставлять расчеты по таким взносам в налоговые органы. Зарплату сотрудникам нужно перечислять через банк, который будет самостоятельно рассчитывать НДФЛ, удерживать его и перечислять в бюджет.

После прочтения этого пункта нового проекта у многих возник вопрос — каким образом будет начисляться пенсия сотрудникам организации и ИП на АУСН. Ответ на него содержится в пояснительной записке к законопроекту. Сотрудники не потеряют свои права на пенсии и пособия, так как финансироваться они будут за счет уплаченных налогов и трансферта из федерального бюджета.

Комиссия по платежам через СБП

СБП позволяет принимать безналичные платежи по QR-коду. Комиссия по таким расчётам составляет 0,4–0,7% против 1,5–2% при традиционном эквайринге. В марте 2022 года предпринимателям возмещали эти расходы, если те выполняли несколько условий программы. Такая мера поддержки малого бизнеса действует до 1 июля 2022 года. Сведений о том, что программа будет продлена, пока нет.

Платежи через СБП всё равно остаются удобной альтернативой эквайрингу: такие расчёты удобны и бизнесу, и клиенту. Но необходимо, чтобы СБП поддерживал и платёжный смарт-терминал. Например, подходящий аппарат можно приобрести или взять в аренду в МТС Кассе.

Работодатели на УСН

Законопроект о новой упрощенной системе налогообложения

18 ноября 2021 года на рассмотрение в Государственную думу РФ поступил законопроект № 20281-8 «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения».

Согласно пояснительной записке к проекту, новый режим налогообложения разработан, чтобы упростить отчетность для предпринимателей, применяющих ККТ. Цель эксперимента — определить, насколько будет востребован такой порядок расчета налога у бизнес-сообщества, и оценить его влияние на бюджетную систему страны.

Эксперимент будет проводиться в 4 субъектах страны: Москве, Московской и Калужской областях, и в Республике Татарстан. Период проведения: с 01.07.2022 по 31.12.2027.

Как будут рассчитываться налоги на АУСН

Бизнес, перешедший на новую систему, обязан выбрать банк, который будет выступать его уполномоченной кредитной организацией и самостоятельно передавать в ФНС информацию, необходимую для исчисления налога. Примечательно, что выступать в данной роли сможет далеко не каждый банк, а только те организации, которые будут включены в перечень, утвержденный ФНС.

Налоговый период для АУСН составит всего 1 месяц. По истечении месяца до 5-го числа банк отправляет в ФНС информацию об операциях по счетам. ФНС до 15-го числа рассчитывает налог и отправляет уведомление об этом самому налогоплательщику и в банк. Оплатить налог нужно до 25-го числа самостоятельно, либо автоматически, доверив это право банку.

Что такое АвтоУСН

Автоматизированная упрощенная система налогообложения — это модифицированная УСН (упрощенная система налогообложения, упрощенка) с двумя вариантами взимания налогов: со всех доходов и с доходов за вычетом расходов. Ставки на автоупрощенке чуть выше, но не нужно подавать декларацию, вести книгу доходов и расходов и платить страховые взносы даже за работников.

АвтоУСН запустили благодаря федеральному проекту «Создание условий для легкого старта и комфортного ведения бизнеса» национального проекта «Малое и среднее предпринимательство». Цель нового налогового режима — разгрузить предпринимателей от налоговой отчетности и, как следствие, снизить непроизводственные издержки, говорилось в пояснительной записке к законопроекту о проведении эксперимента по установлению нового спецрежима. «Мы видим своей миссией сделать так, чтобы ни люди, ни компании не тратили время на то, чтобы платить налоги. И это одна из технологий в линейке наших решений, которая позволяет очень серьезно сократить издержки», — объяснял незадолго до запуска нового режима руководитель Федеральной налоговой службы Даниил Егоров.

Новый налоговый режим предназначен как для индивидуальных предпринимателей, так и для юридических лиц, которые соответствуют следующим показателям:

-

численность работников не более пяти человек,

-

годовой доход не более 60 млн руб.,

-

остаточная стоимость основных средств у организаций не более 150 млн руб.

По словам исполнительного директора «Опоры России» Андрея Шубина, под эти критерии попадают небольшие магазины (формат магазина «у дома»), салоны красоты, барбершопы, предприниматели, оказывающие услуги.

К микробизнесу в России относятся фирмы и индивидуальные предприниматели с годовым доходом до 120 млн руб. и штатом до 15 человек. Согласно данным ФНС на 10 ноября, в России насчитывалось 5,6 млн микропредприятий, в которых заняты 7,4 млн человек. Из общего числа микропредприятий около 2 млн — это юрлица, еще 3,6 млн — индивидуальные предприниматели.

«Это новый налоговый режим, при котором предприниматель не платит страховые взносы, не ведет отчетность (только для себя), не подает налоговую декларацию. За тебя расчет осуществляет налоговый орган и предлагает оплатить налоги. При этом предприниматель должен обслуживаться в банке, который вошел в эксперимент. Нет выездных проверок», — перечисляет главные особенности АвтоУСН Андрей Шубин.

Кроме того, желающим перейти на АвтоУСН нужно соответствовать и другим условиям:

-

расчетные счета должны быть открыты только в уполномоченных банках,

-

зарплату следует выплачивать только в безналичной форме,

-

не применять другие специальные налоговые режимы.

Справка о применении АУСН

Чтобы налогоплательщики специального налогового режима «Автоматизированная упрощенная система налогообложения» могли подтвердить применение АУСН, ФНС разработала две новые формы справки:

-

о применении автоматизированной упрощенной системы налогообложения;

-

о состоянии расчетов (доходах) по налогу, уплачиваемому в связи с применением автоматизированной упрощенной системы налогообложения.

Теперь в личном кабинете налогоплательщика появилась возможность сформировать такие справки о применении режима (КНД 1120503) и о доходах по налогу (КНД 1120504). Справки подписываются электронной подписью ФНС.

Информация о формах таких справок направлена по системе налоговых органов Письмом ФНС России от 12.10.2022 № СД-4-3/13619@.

В справке о применении автоматизированной упрощенной системы налогообложения приводится следующая информация:

-

дата подачи уведомления о применении специального налогового режима «Автоматизированная упрощенная система налогообложения» (указывается последнее представленное уведомление);

-

объект налогообложения;

-

наименование ИФНС по месту постановки на учет;

-

сведения о периодах применения специального налогового режима (даты начала и окончания применения).

В справке о состоянии расчетов (доходах) по налогу, уплачиваемому в связи с применением автоматизированной упрощенной системы налогообложения, указываются следующие данные:

-

доход, подлежащий налогообложению, в связи с применением автоматизированной упрощенной системы налогообложения с разбивкой по месяцам;

-

общие суммы дохода и налога – общая сумма дохода за календарный год (руб.) и общая сумма налога, исчисленная за календарный год (руб.) (отражается сумма налога, исчисленная по итогам налогового периода).

-

Как работать на АУСН

Если оказалось, что АУСН для вас выгодный вариант, все требования и ограничения к этому режиму соблюдены, то о своем выборе надо сообщить через личный кабинет налогоплательщика (юрлица или ИП).

Сроки перехода такие же, как для обычной УСН:

- 30 дней после регистрации нового ООО или ИП;

- с января следующего года для действующего бизнеса.

Взаимодействие бизнеса с ФНС на этом режиме принципиально отличается от других налоговых систем.

- Доходы и расходы плательщиков АУСН должны проходить через кассовый аппарат или расчетный счет, открытый в одном из банков, участвующих в этом эксперименте.

- Дополнительно сведения о доходах и расходах надо вносить в личный кабинет налогоплательщика.

- Налоговые декларации и большинство отчетов по работникам в фонды и налоговую инспекцию отменяются.

- Зарплату работникам перечисляет уполномоченный банк с расчетного счета на основании данных, переданных работодателем. НДФЛ с выплат работникам удерживает и перечисляет в бюджет тоже банк.

- По итогам каждого месяца ФНС рассчитывает налог с учетом сведений, поступающих с расчетного счета, ККТ и из личного кабинета. Направленное требование с исчисленной суммой налога надо оплатить не позже 25-го числа следующего месяца.

Таким образом, бизнес на АУСН будет находиться под постоянным контролем ФНС и уполномоченного банка. Добровольно отказаться от этого режима до конца года нельзя. Однако если будут нарушены установленные требования, то организация или ИП смогут перейти на УСН или ЕСХН в любое время года.

Кто имеет право перейти на АУСН?

Применять автоматическую упрощенную систему налогообложения могут ООО и ИП, зарегистрированные в регионах проведения эксперимента.

Дополнительные условия:

- Ограничение по доходам не более 60 млн. в год.

- Среднесписочная численность сотрудников — не более 5 человек.

- Не вправе применять АУСН организации, на которых сейчас распространяется запрет традиционной “упрощенки” (список в НК РФ ст.346.12., п. 3), а также:

- небанковские кредитные организации;

- организации и ИП, которые нанимают иностранных граждан;

- крестьянские фермерские хозяйства.

Полный перечень тех, кто не может перейти на новую систему, приведен в ст.3 п.5. законопроекта.

Вступят в силу меры поддержки для участников закупок

1 июля вступают в силу поправки в закон заказчиков и участников закупок. Что конкретно поменяется:

Материал по теме

Законы, полезные советы, личный опыт: подборка Telegram-каналов для предпринимателей

Оплата договоров

Раньше заказчики должны были оплатить товары, работы и услуги в течение 15 дней с даты приёмки. Теперь этот срок сократили до 7 рабочих дней. По замыслу законотворцев, такая мера позволит исключить ситуации, когда заказчики необоснованно затягивали сроки оплаты по закупкам.

Закупка работ по строительству объекта «под ключ»

Теперь заказчики смогут одновременно приобретать у одного исполнителя несколько видов работ:

- подготовку проектной документации;

- выполнение инженерных изысканий;

- строительство;

- реконструкцию;

- капитальный ремонт;

- оборудование, если оно есть в проектной документации.