Что представляет собой налоговый вычет?

Налоговым вычетом называется сумма денег, на величину которой снижается финансовая база, нужная для расчета размера отчисления в бюджет страны.

Согласно НК РФ, существует шесть разновидностей компенсаций от государства:

- профессиональные;

- имущественные;

- стандартные;

- социальные;

- применяемые во время перемещения ущерба на последующие периоды налогообложения, полученного от проведенных с ценными бумагами действий и действий с денежными инструментами по сделкам срочного характера, приводящимися на рынке организованного типа;

- применяемые при перемещении ущерба от членства в союзе инвестиционного характера, на последующие периоды.

Сроки возврата других налогов

Помимо налога на доходы вы вправе вернуть и любой другой налог. Например, земельный, транспортный или налог на имущество. Обычно переплата возникает, если вы решили воспользоваться налоговой льготой, которой не пользовались ранее по незнанию. И, поэтому, из года в год переплачивали налог. В этой ситуации вы вправе воспользоваться льготой «задним» числом. Налоговики обязаны вернуть ту сумму любого налога с момента уплаты которой не прошло 3 лет.

Здесь все просто. По статье 76 (пункт 6) Налогового кодекса (цитата):

То есть налоговая инспекция обязана вернуть деньги не позднее 1 месяца с момента получения от вас заявления на возврат.

Пример

Вы подали заявление на возврат переплаченного транспортного налога 10 сентября 2022 года. Деньги должны быть у вас не позднее 10 октября 2022 года. Если этот срок пропущен налоговики обязаны заплатить проценты за каждый день просрочки.

Сделай «микс»

Таким же образом можно вернуть НДФЛ, который взимался с иных, кроме основного места работы, доходов: с зарплаты, получаемой по совместительству у другого работодателя, с заказов, выполненных по трудовым соглашениям или по разовым договорам.

Как подтвердили в Управлении ФНС по Санкт-Петербургу, «налогоплательщик имеет право представить одновременно налоговую декларацию по итогам налогового периода, в котором был предоставлен имущественный налоговый вычет налоговым агентом, и заявить право на получение в текущем периоде имущественного налогового вычета у налогового агента».

Проще говоря, если покупатель квартиры из нашего примера, получавший во втором полугодии налоговый вычет по месту работы, в начале следующего года отнесет в налоговый орган не один, а два комплекта документов, сопроводив их соответствующими заявлениями, то произойдет следующее. Уже через месяц он получит уведомление налоговой службы и продолжит получать налоговый вычет у работодателя (но в январе, а то и в феврале по понятным причинам он не сможет использовать налоговую льготу). Второе заявление и пакет документов будут рассматриваться три месяца. И к концу весны на указанный заявителем счет должны вернуться налоги, уплаченные в бюджет в предыдущем году – например, на не основном месте работы. Процедуру можно повторять ежегодно вплоть до полного исчерпания налогового вычета.

Выходит, что россиянам, имеющим несколько источников дохода (а у нас все большее количество граждан трудятся в нескольких местах), есть прямой смысл объединить оба способа получения налогового вычета. Такой подход позволит быстрее получить полагающиеся 260 тыс. руб. и тем самым снизить инфляционные потери.

Впрочем, для любителей иметь деньги «кучкой» закон предусмотрел иную возможность. Им рекомендуется с момента покупки жилья подождать три года и подавать на налоговый вычет ретроспективно, сразу по итогам трех налоговых периодов. Но, учитывая, что официальный уровень инфляции составляет 8%, это не кажется лучшей идеей.

Справка БН

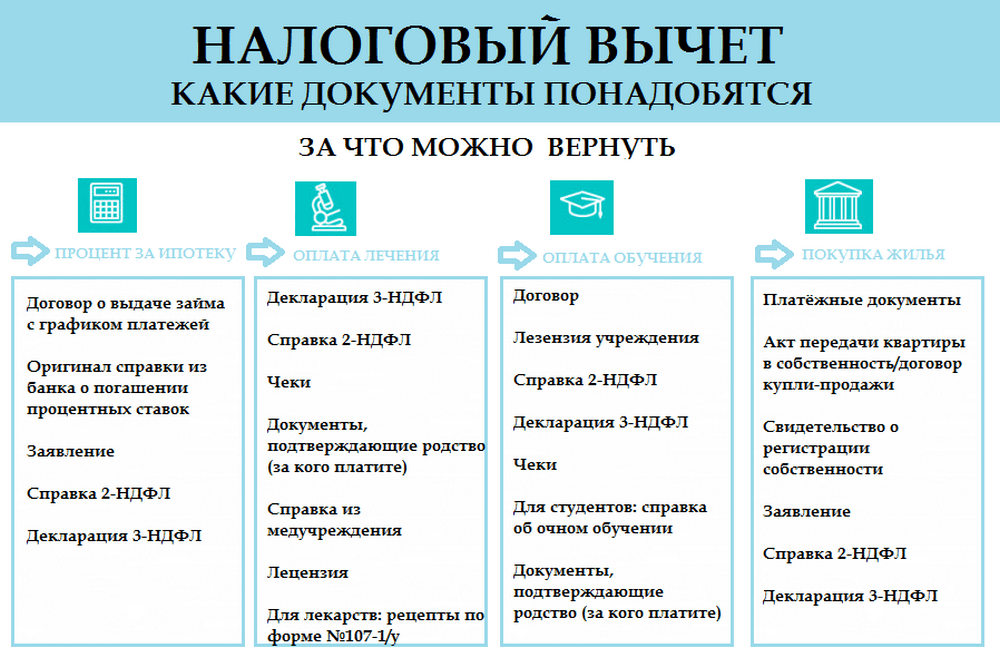

Документы, необходимые для получения имущественного налогового вычета:

Что делать, если деньги не перевели

В первую очередь проверьте, не возникло ли технических сложностей. Например, нет ли проблем на стороне банка. Возможно, карта заблокирована или вы ошиблись в реквизитах.

Если реквизиты верные, карта в порядке, но вычет не перечислен, простой способ узнать подробности — обратиться в налоговую. Задайте вопрос о статусе перевода сотруднику в ближайшем ФНС. Он подскажет, из-за чего задержали вычет и, возможно, сообщит, когда его перечислят.

Можно позвонить в отдел по погашению задолженностей в ФНС, к которому прикреплены. Будьте готовы к тому, что сотрудники загружены и дозваниваться придется долго. Инспектор проверит статус обращения и сообщит о возникших проблемах. Частые причины — затерявшиеся бумаги и затянувшаяся камеральная проверка.

Еще один способ — написать в инспекцию через ЛК налогоплательщика. Обращение рассматривают до 30 суток. В ответе должны указать, из-за чего задержали выплаты вычета.

Просрочки часто происходят из-за «логистики» : вы обращались в одно отделение, а сейчас прикреплены к другому, при этом первое тянет с отправкой документов. Все, что смогут ответить в этом случае недовольному гражданину: пожалуйста, ждите. Сколько — непонятно. В таком случае пишите повторное обращение, которое снова рассмотрят в течение месяца. Отслеживайте статус обращения онлайн, если передавали данные в электронном виде, или периодически звоните в налоговую.

Если результата от ваших звонков нет, жалуйтесь в вышестоящие органы. Однако нужно понимать, что инстанция (например, Администрация президента или прокуратура) все равно перенаправит жалобу в налоговую. И рассматривать обращение будут там. Но велик шанс, что дело пойдет быстрее, поскольку отчитываться работникам ФНС придется по более строгой форме.

Действенный вариант — прийти на прием к начальнику инспекции и настойчиво добиваться решения вопроса. Кроме того, можно пойти непосредственно к инспектору отдела погашения задолженностей. На всякий случай возьмите с собой все документы. Возможно, о вашем вычете забыли из-за огромного потока заявлений. Но при личном обращении шанс, что бумаги найдут и подпишут в ближайшее время, повышается. Но готовьтесь к тому, что в очередях можете провести несколько часов.

Алгоритм действий

Перед этим необходимо ознакомиться с порядком действий для получения денежных средств за те или иные расходы. Это нужно из-за того, что некоторые документы, предъявляемые налоговым органам, имеют ограниченный срок действия.

Итак, чтобы запросить вычет налогового типа, потребуется:

- Подготовить пакет документов. Он будет зависеть от причины обращения за вычетом.

- Составить письменный запрос и приложить к нему заранее подготовленные бумаги.

- Подать письменный запрос в организацию, предоставляющую вычеты. Например, сделать это можно в МФЦ или в налоговой службе.

- Дождаться ответа от соответствующего органа. В случае положительного ответа можно ждать перечисления денег на заранее указанный счет.

Когда и за какой период можно получить налоговый вычет? На самом деле ответить на данный вопрос не так трудно, как кажется. Особенно если внимательно изучить Налоговый кодекс РФ.

Принцип действия налогового вычета

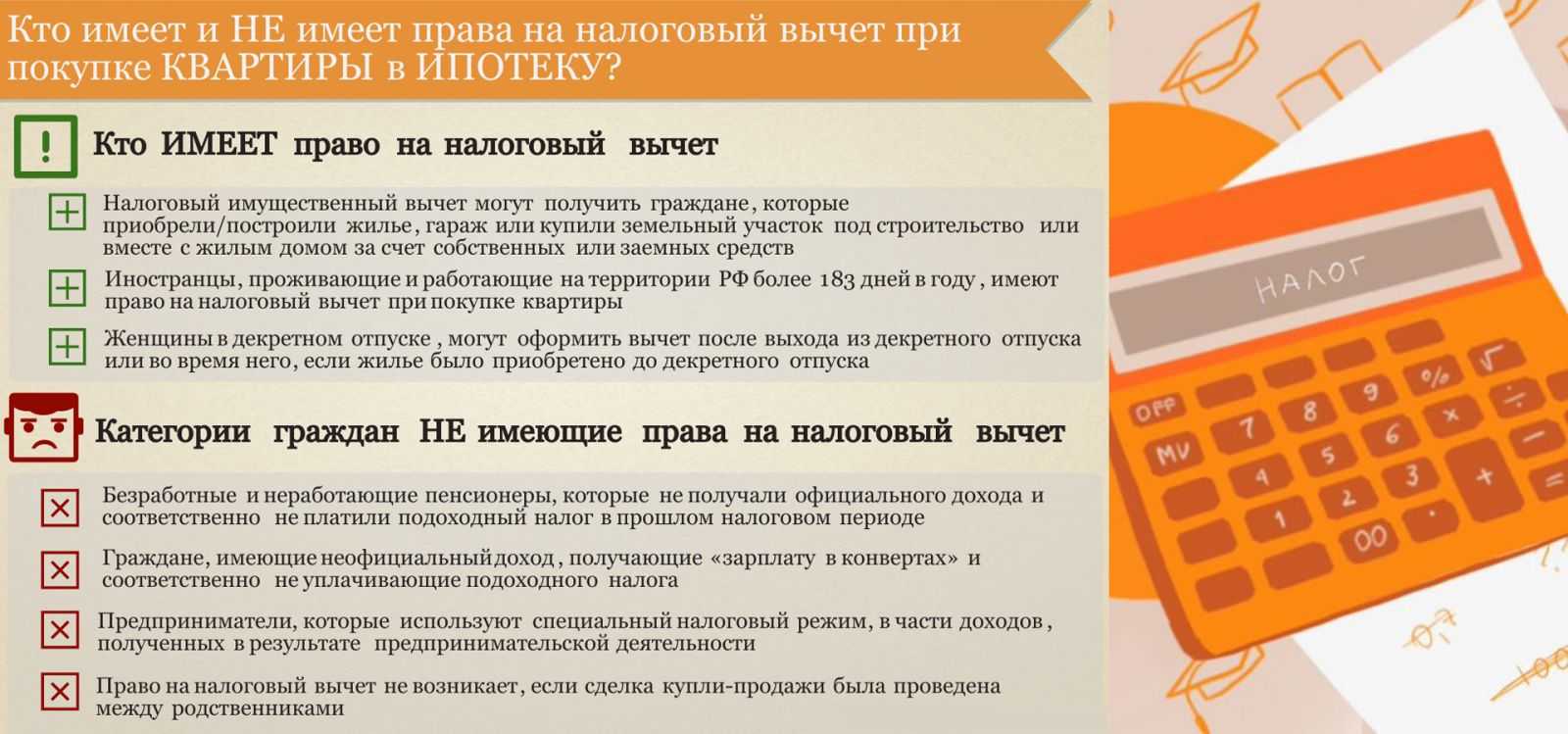

Эта привилегия доступна не любому человеку: использовать ее может лишь физическое лицо, признанное налоговым резидентом Российской Федерации. У гражданина должна быть официально зарегистрированная зарплата.

Кто не имеет права оформлять заявление на предоставление льгот:

- безработные лица пенсионного возраста;

- родители, находящиеся в декретном отпуске.

Получить налоговый вычет могут лишь те граждане, что имеют официальный доход

Отметим, что использовать эту налоговую льготу не могут еще и люди, состоящие на учете в службе занятости и получающие соответствующее пособие.

Когда необходимо посетить ответственные за эту проблему учреждения? Если вы попали в следующие ситуации:

- покупали медикаменты;

- платили за медицину или образование;

- делали взносы на благотворительность;

- приобретали или продавали недвижимость;

- перечисляли деньги в ПФ или по ДМС.

Получить налоговый вычет можно за разные траты

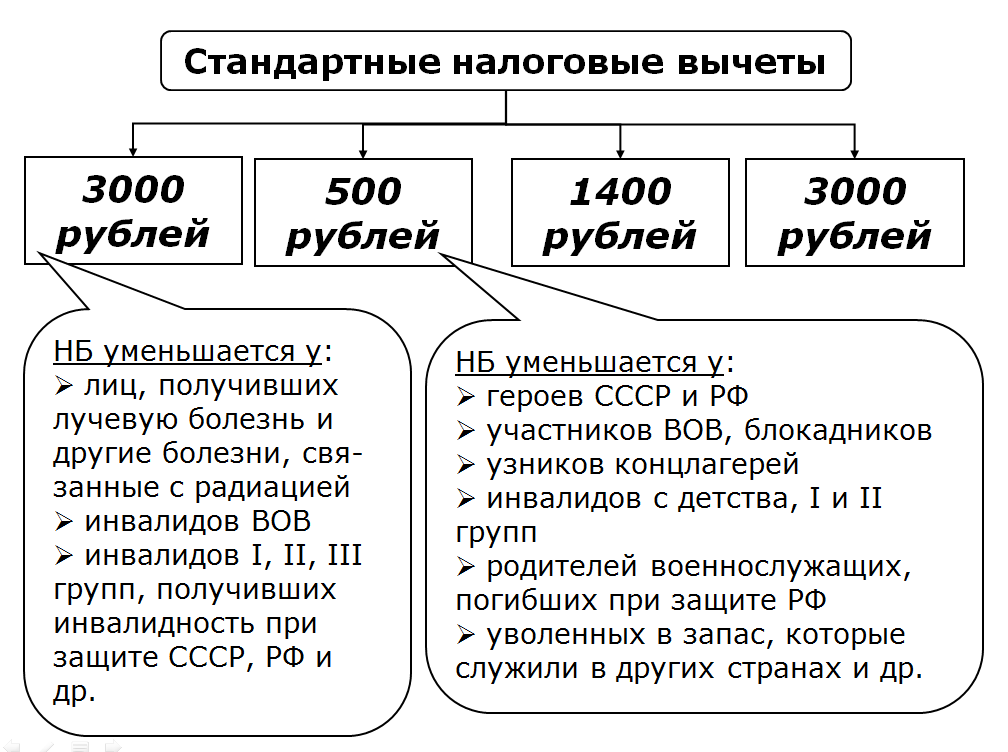

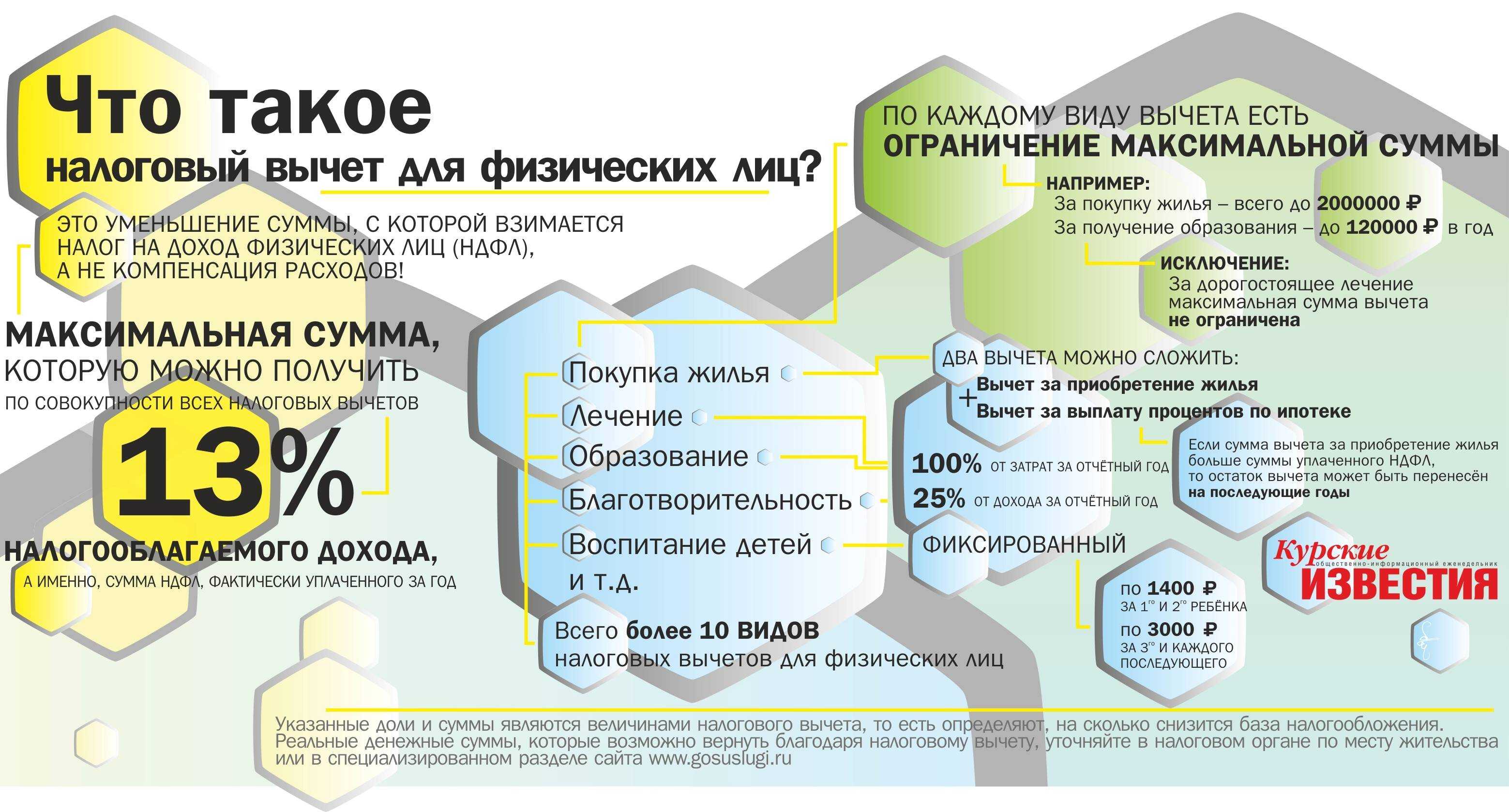

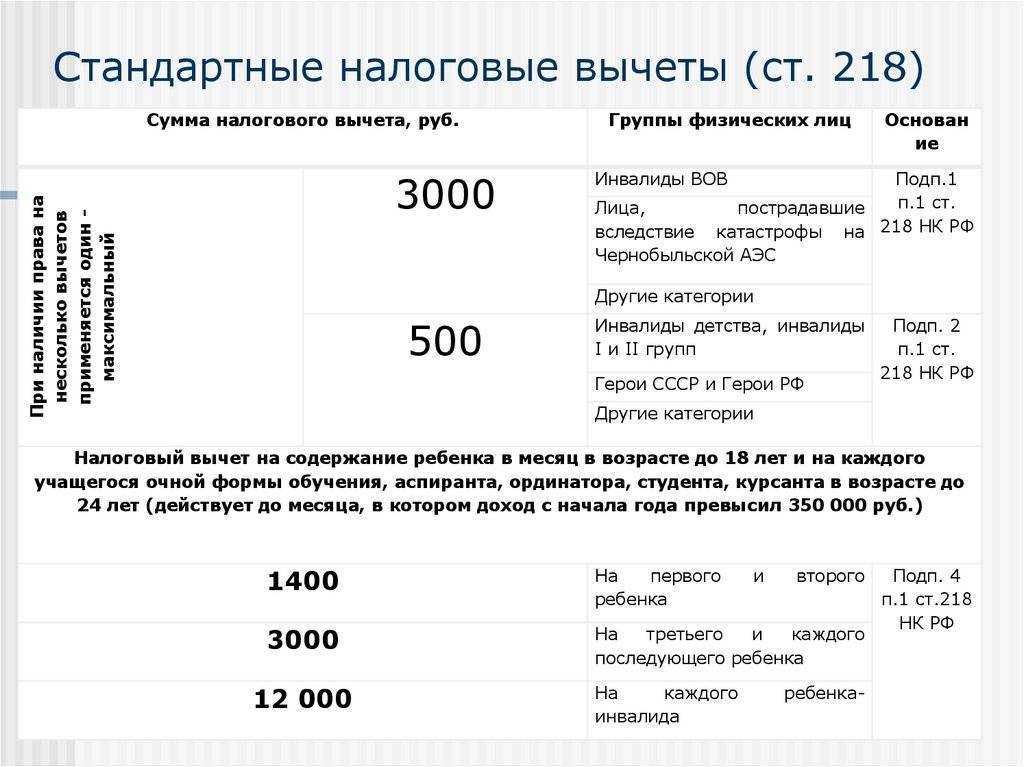

Разновидности таких вычетов:

- вычет социального плана: статья 219 НК РФ. Сюда можно включить налоговый вычет на лечение, обучение и так далее;

- вычет стандартного плана: статья 218;

- вычет инвестиционного плана: статья 219.1;

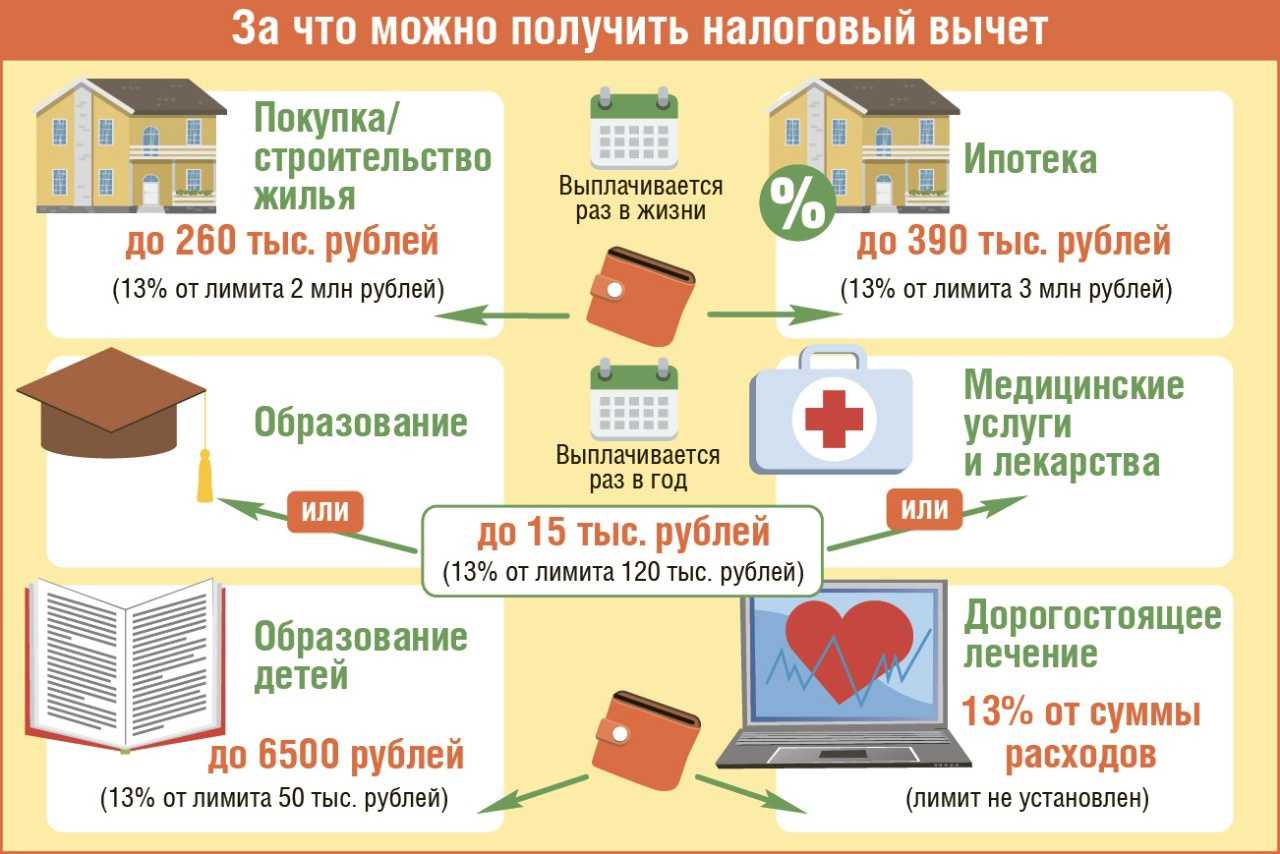

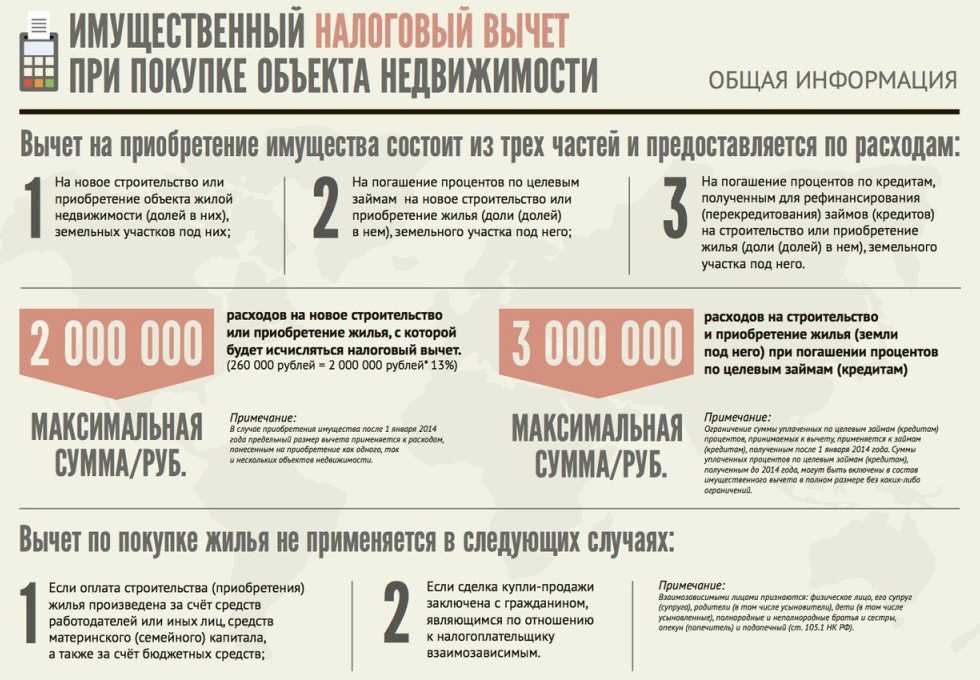

- вычет имущественного плана: статья 220. Сюда можно отнести налоговый вычет за жилье: квартиру, дом, участок земли, процентные ипотечные взносы и по кредиту на строительство жилья.

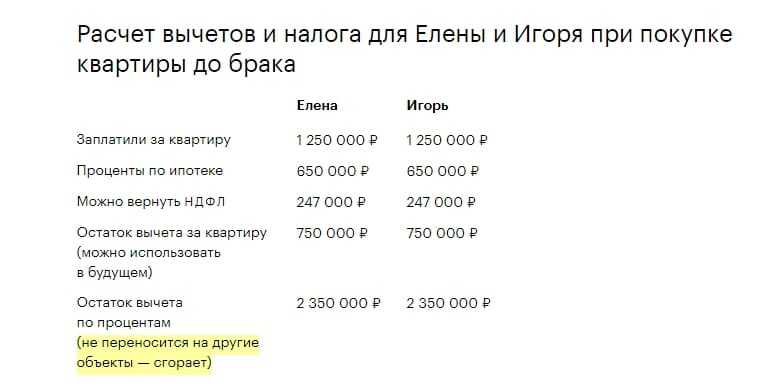

Существующие ограничения и особенности распределения вычета между супругами

Для начала разберем, зачем вообще распределять налоговый вычет между супругами. Когда супруги оформляют ипотеку, они обычно получают налоговый вычет на проценты по ипотечному кредиту. Но так как вычет предоставляется только основному заемщику, возникает вопрос — как супругу, не являющемуся основным заемщиком, получить налоговый вычет на проценты по ипотеке?

Для получения налогового вычета на проценты по ипотеке супругу необходимо оформить соглашение с банком и предоставить все необходимые документы. В этом случае супругам будут возвращены проценты, уплаченные по ипотеке, в равных долях.

Как правило, существуют некоторые ограничения и особенности, связанные с распределением налогового вычета между супругами.

- Основной заемщик должен быть собственником жилого помещения. Это означает, что если супруги при оформлении ипотеки указали только одного из них в качестве собственника, то вычет будет предоставлен только этому супругу.

- Супруги должны иметь официально оформленный брак. Если супруги состоят в гражданском браке, они не могут распределить налоговый вычет между собой.

- Необходимо предоставить документы, подтверждающие уплату процентов по ипотеке. Это могут быть квитанции или выписки из банка, подтверждающие факт оплаты, а также договор ипотеки.

Распределить налоговый вычет между супругами нужно в соответствии с долей собственности на жилое помещение. Если супруги являются собственниками жилья в равных долях, то вычет будет распределен поровну между ними. Если доля супругов в собственности разная, то вычет будет распределен пропорционально долям.

В целом, распределение налогового вычета между супругами может быть процессом сложным и требующим подготовки документов и согласования деталей. Однако, это позволяет супругам получить дополнительные выгоды и сэкономить на уплате налога.

Налоговый вычет: сколько раз можно воспользоваться

Согласно установленным законодательно нормам, получить налоговый вычет можно несколько раз в жизни по большинству направлений, например:

- за учебу в ВУЗе;

- получение образования в коммерческом детском саду или школе;

- получение медицинской помощи;

- покупку лекарств и т.д.

Сколько раз в жизни можно использовать имущественный вычет

Фактически, для этих направлений «обнуление» полагающихся компенсаций происходит каждые 12 месяцев, то есть претендовать на них можно ежегодно. Однако иначе дела обстоят с вычетом по покупке жилья. По нему дается один денежный лимит на всю жизнь. Получается, воспользоваться им можно либо один раз на всю сумму, либо несколько раз, пока полагающиеся отчисления не будут получены полностью.

До наступления 2014 года в силе находились правила, согласно которому на получение компенсации за покупку жилища по целевому займу можно было претендовать только разово, при этом лишь для одного недвижимого объекта. После наступления 2014, ситуация изменилась и теперь компенсацию можно получить на несколько недвижимых объектов, приобретаемых после вступления в действие данной законодательной инициативы.

Согласно законодательным актам датой, когда официально было приобретено жилье, считается:

- день, указанный в выписке из Единого государственного реестра недвижимости, касающийся оформления собственности на объект;

- день, когда жилье было передано дольщику, принимающему участие в строительстве.

Если дата приобретения объекта выпала на время до наступления 2014, и вы по нему получили вычет, получается, даже если сумма не была израсходована, за другой объект недвижимости, купленный с 2015 по 2017 года, вам отчислений не полагается.

Приведем пример. В 2009 году вы приобрели за полмиллиона квартиру и согласно закону получили возврат в размере 65 000. Согласно закону полагается налогоплательщику сумма большая, но поскольку первая квартира куплена до 31 декабря 2013 года, претендовать на остаток вы не можете.

Что касается оплаты процентов по целевому займу, взятому до конца 2013, она не имела ограничений, однако ее задействовать можно было лишь для одной покупки. Все потому, что разделения между вычетами имущественным и процентным разделения до наступления 2014 не существовало.

Приведем пример. В 2011 году вы приобрели небольшую квартиру в Москве и задействовали в ней денежную компенсацию от государства. Затем, в 2012 в ипотеку была куплена вторая квартира в пригороде. При обращении в налоговую инспекцию за погашением процентов по кредиту вы получили отказ, так как право на компенсацию уже задействовали, то есть исчерпали ввиду возможности его одноразового использования.

Однако если вместо 2012 года вы решите приобрести жилье в 2015, так же, в ипотеку, претендовать на покрытие процентов имеете право, так как использовали лишь вычет стандартный.

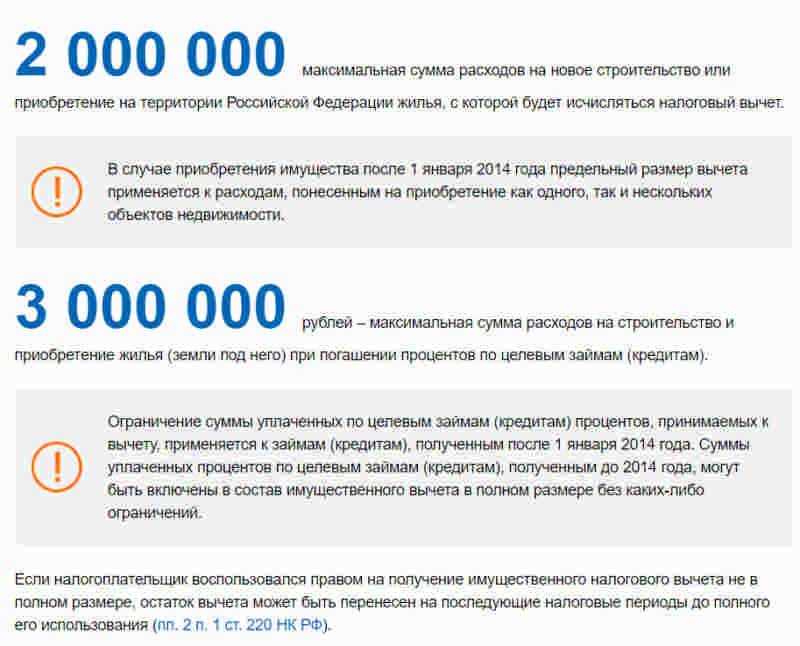

После наступления первого дня 2014 года в силу вступили законодательные изменения, касающиеся получения вычета за недвижимость. Теперь его сумма составляет 2 000 000 единиц российской валюты, который можно получать частями, пока полагающаяся сумма не будет выплачена.

Приведем пример. В 2016 году вы приобретаете квартиру за полмиллиона рублей и возвращаете полагающиеся вам 65 000. В следующем году вы решаетесь на покупку таунхауса в пригороде, отдавая за него 3 000 000. Так, за этот жилой объект вы можете получить 13% от полутора миллионов остатка, то есть 195 000.

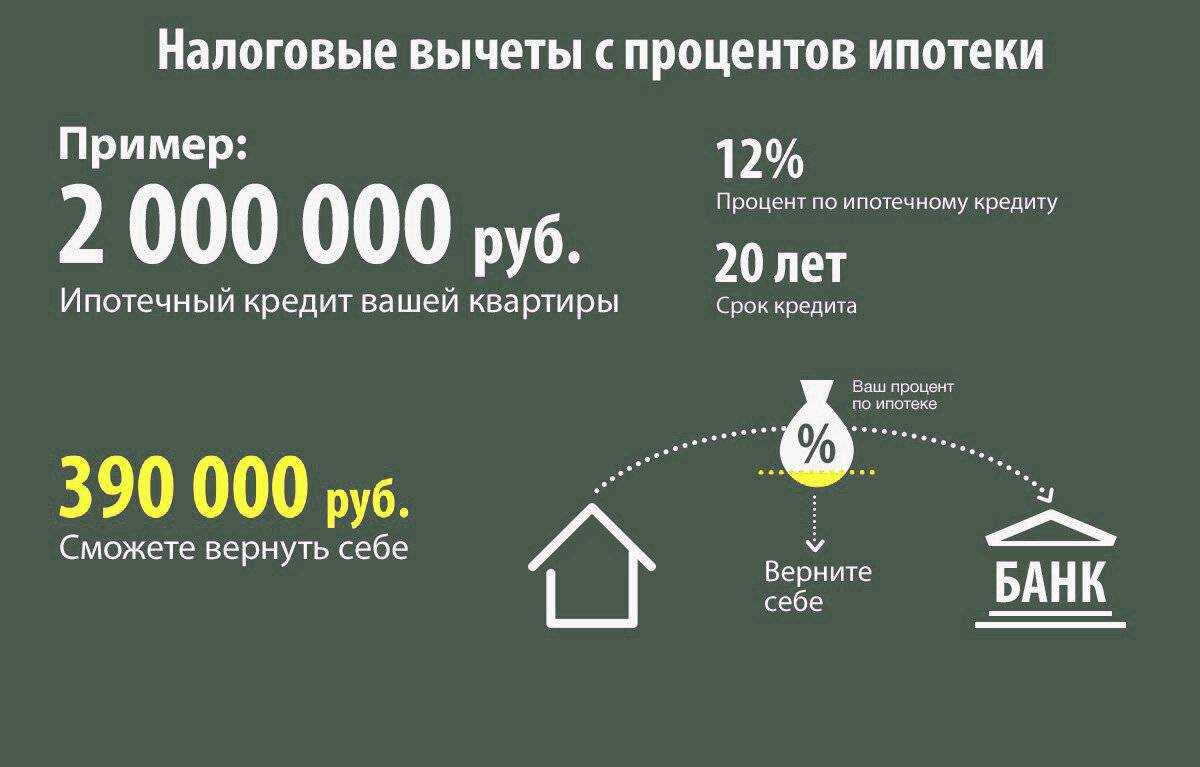

Что касается выплаты компенсаций по процентам, формат их предоставления также изменился.

- Она отделилась от основного вычета по расходам на приобретение недвижимости и может быть получена вне зависимости от его задействования.

- Взаимосвязь между данной выплатой и затратами на приобретение недвижимости не устанавливается.

- Максимальная к получению сумма составляет 390 000 (13% от 3 000 000).

Расходы на кредиты могут быть окуплены государством лишь раз, для единичного недвижимого объекта

Приведем пример. Вы в 2016 году купили таунхаус по стоимости 8 000 000, для этого взяли ипотеку на 6 000 000, сверху которых при возврате обязан уплатить 3 500 000 процентов. Получается, за эту покупку вы можете претендовать на вычет в размере 260 000 (13% от 2 000 000) и 390 000 на покрытие процентов (13% от 3 000 000).

Когда возникает право на налоговый вычет на постройку дома

Для того чтобы получить налоговую льготу на построенный

дом, надо учесть ряд условий.

- Вы приобрели земельный участок и возвели на

нем жилой дом. Речь идет именно о доме, а не о строении. Так как в

соответствии с действующим российским законодательством, термины

«жилой дом» и «жилое строение» — не одно и то же.

Есть письменные разъяснения ФНС РФ и Минфина РФ о том, что

приобретение жилого строения, не признаваемого жилым домом, не

является основанием для получения имущественного вычета.

Так что же считается жилым домом, а что жилым

строением?

- Жилой дом построен для проживания с правом прописки в нем,

зарегистрирован в Росреестре, о чем имеется свидетельство о праве

собственности или выписка из ЕГРН. - Жилое строение. На строительство нет разрешительных документов,

здание не введено в эксплуатацию, прописаться в нем нет

возможности.

Пример. В 2023 году вы купили участок земли под личное подсобное

хозяйство и построили на нем дом. По документам он оформлен, как

жилое строение без права регистрации. Налоговый вычет на

строительство вам не положен. Но если на земельном участке для

садоводства построен жилой дом, то вычет положен по расходам на

строительство и покупку земли.

- Дом куплен на стадии строительства и достроен. Чтобы получить

имущественный вычет не только при покупке дома, но и на его

строительство, внимательно составьте договор купли-продажи. В нем

должно быть указано, что вы приобретаете объект незавершенного

строительства.

Например, в коттеджном поселке продавался участок земли с

недостроенным домом. Вы оформили договор купли-продажи и прописали,

что покупаете объект незавершенного строительства.

После того, как вы достроите дом и получите выписку из ЕГРН о

праве собственности, можете подавать документы в инспекцию. В

имущественный вычет войдут расходы на покупку недостроенного дома и

расходы на строительство.

Например, вы купили дом и перестроили его: провели

реконструкции, расширения и улучшения. Так как вы приобрели уже

готовый дом, а не объект незавершенного

строительства, вы не сможете включить в налоговый вычет

затраты на строительство.

Не всегда отделка дома заканчивается вовремя. Часто появляются

работы, которые необходимо продолжить после получения выписки из

ЕГРН. Попадают ли в налоговый вычет расходы на отделку дома после

получения права собственности?

Пример из практики налоговых экспертов онлайн-сервиса

НДФЛка.ру

Алексей Т. обратился к нам за помощью по такому вопросу. В 2020

году он купил недостроенный дом, а стройку закончил в 2022 году.

Тогда же оформил право собственности. Общая сумма всех расходов

составила 1,5 млн рублей. В 2023 году он продолжил отделку дома и

уже потратил на это 700 тыс. рублей. Клиент хочет задекларировать

расходы за 2022 год и спрашивает, можно ли в дальнейшем дополучить

вычет на работы в 2023 году.

Эксперт изучил документы и доходы Алексея и предоставил

консультацию.

- За 2022 год Алексей вправе получить вычет на

достройку дома в сумме 1,5 млн. рублей. - Согласно письменным разъяснениям ФНС РФ и

Минфина РФ расходы, понесенные после получения права собственности

на дом, можно внести в декларацию. Поэтому, в 2024 году клиент

может заявить сумму затрат на отделку дома в 2023 году, но в

пределах 500 тыс. рублей, так как лимит имущественного вычета — 2

млн. рублей. В итоге в 2023 году на счет клиента вернулось 195 тыс.

рублей (1,5 млн * 13%), а в 2024 — 65 тыс. рублей (500 тыс.*

13%).

Клиент заказал услугу «Быстровычет», по которой через неделю получил на счет 195

тыс. рублей за 2022 год.