Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 №325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступ

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Цена патента

Патент – документ не бесплатный. Цена патента по сути дела и является налогом, уплачиваемым ИП, применяющим патентную налоговую систему.

Величину стоимости патента рассчитать очень просто. Для этого надо использовать следующий алгоритм:

ЦП = 6% х ПД

Расшифровка:

ЦП – цена патента;ПД – потенциально возможный будущий доход ИП;6% — размер налоговой ставки по ПНС.

Потенциально возможный доход по патентным видам деятельности устанавливается местными региональными властями. Каждый год этот показатель может меняться, а в тех ситуациях, когда сумма возможного дохода на новый год не определена, действует показатель прошлого года.

Если ИП получил патент на срок менее 12 месяцев, нужно делать перерасчет стоимости патента в зависимости от количества месяцев, на которые распространяется его действие.

Важно! В некоторых случаях при расчете стоимости патента помимо основных показателей, нужно учитывать еще и площадь торгового зала, количество наемного персонала, количество транспортных средств и т.д. Вероятный потенциальный доход, в зависимости от сферы бизнеса, устанавливается региональными властями

Он носит непостоянный характер, то есть раз в год этот показатель может меняться, с учетом инфляционных процессов и других факторов, на него влияющих. Если величина потенциального дохода с нового года не изменилась, значит, действует тот показатель, который был принят на предыдущий год

Вероятный потенциальный доход, в зависимости от сферы бизнеса, устанавливается региональными властями. Он носит непостоянный характер, то есть раз в год этот показатель может меняться, с учетом инфляционных процессов и других факторов, на него влияющих. Если величина потенциального дохода с нового года не изменилась, значит, действует тот показатель, который был принят на предыдущий год.

Большим преимуществом патентной системы является тот факт, что при достаточно высоких доходах, размер налоговой выплаты остается неизменным.

Сколько стоит патент на выездную торговлю?

Общая формула расчета стоимости патента выглядит так:

Размер налога = (налоговая база / 365 (366) дней х количество дней срока, на который выдан патент) х 6%.

Таким образом, на итоговую стоимость патента влияет:

- потенциальный уровень дохода ИП в регионе по данному виду деятельности;

- срок патента;

- количество наемных сотрудников.

Например, в Саратове патент на розничную торговлю через объекты нестационарной сети на 1 месяц стоит 245 рублей за квадратный метр, а в Тюмени на тех же условиях 2038 руб. Рассчитать стоимость патента в вашем регионе можно на официальном сайте налоговой.

Если срок патента меньше шести месяцев, то вся его стоимость оплачивается одним платежом не позднее срока окончания действия патента. Если срок патента от 6 месяцев до года, то оплачивается 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента, а 2/3 суммы налога в срок не позднее срока окончания действия патента.

Что важно знать о совмещении УСН и ПСН

Совмещать УСН и ПСН может быть выгодно, если ИП занимается разными видами деятельности или использует несколько объектов в рамках одного направления

Необходимо рассчитать налоговую нагрузку для каждого направления бизнеса или объекта и выбрать для него оптимальный режим налогообложения.

Чтобы ИП мог совмещать упрощёнку и патентную систему, параметры его бизнеса должны соответствовать ограничениям, установленным для обоих режимов.

При совмещении УСН и ПСН важно правильно распределить доходы и расходы между налоговыми режимами, а методику распределения прописать в учётной политике.

Далеко не все особенности совмещения УСН и ПСН отражены в НК РФ. Во многих случаях остаётся ориентироваться на существующие разъяснения Минфина и ФНС, или направлять свои запросы и действовать в соответствии с ответами.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки.Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ.

Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

В патенте должна быть указана территория его действия.

На патенте могут работать просторные кафе и магазины

Для тех, кто занимается розничной торговлей и держит предприятия общепита, в три раза увеличили предельную величину площади торговых залов и залов обслуживания посетителей. Теперь на патенте могут работать заведения площадью до 150 квадратных метров. Это позволит барам и ресторанам, которые пострадали из-за пандемии, работать как ИП на патенте, а не как ООО — и уменьшить налоговые платежи.

Например, у вас своя бургерная. Раньше вы не могли работать на патенте, потому что площадь кафе — 100 квадратных метров. Теперь вы можете перейти на патент и оптимизировать налоги, так как площадь кафе не превышает 150 квадратных метров.

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах.

Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100% если нет работников, и до 50% если работники есть.

На сайте ФНС есть калькулятор, где вы можете рассчитать примерную стоимость патента в разных регионах с учётом местного законодательства.

Совмещение УСН и ПСН для одного вида деятельности

Бывает, что ИП ведёт один и тот же бизнес на нескольких объектах. Это могут быть магазины, кафе, мастерские и т.п., которые расположены как в одном городе или районе, так и в разных.

Можно ли применять упрощёнку и патент для одного вида деятельности в одном регионе — вопрос неоднозначный. НК РФ не даёт на него ответа, а разъяснения контролирующих органов иногда противоречат друг другу.

Так, в письме Минфина РФ от 22.07.2019 № 03-11-11/54487 сказано, что нельзя одновременно применять УСН и ПСН для одного вида деятельности в пределах одного города или муниципального района.

Также по мнению Минфина в отдельных случаях можно совмещать УСН и патент при розничной торговле.Так, если ИП одновременно торгует товарами, которые подлежат и не подлежат обязательной маркировке, он может совмещать УСН и патент не только в одном городе и районе, а даже в одном магазине (письмо Минфина от 08.12.2020 № 03-11-11/107051).

Как видим, в целом Минфин против совмещения режимов по одному виду деятельности и в одном регионе, но в отдельно взятых ситуациях и видах деятельности это возможно.

Оптимальный и безопасный вариант — описать свою ситуацию и направить запрос в Минфин.

Выше мы рассматривали пример с ИП, у которого есть два магазина площадью 100 и 200 кв. м. Если эти торговые точки находятся в разных городах или районах, то предприниматель без проблем может использовать для магазина площадью 200 кв. м упрощёнку, а по второму магазину — перейти на ПСН.

Как получить патент на выездную торговлю в 2024 году?

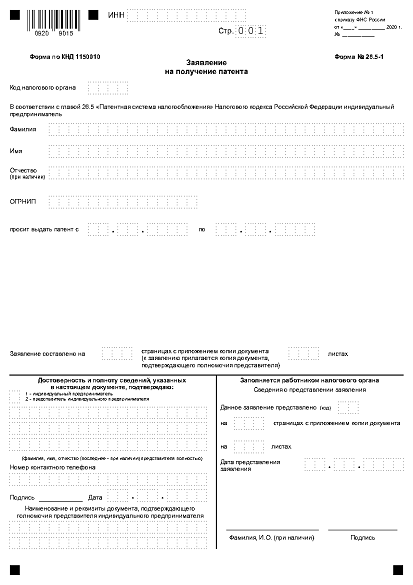

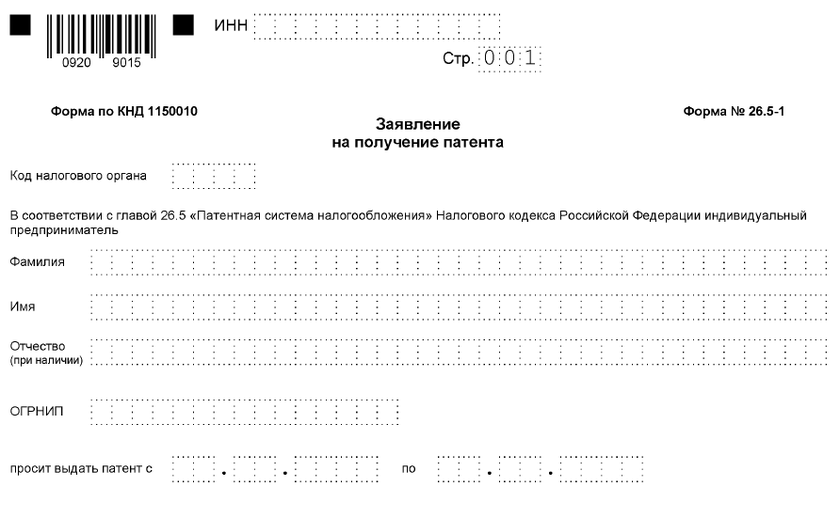

Заявление на получение патента по утвержденной форме надо подать в налоговую напрямую, через МФЦ или онлайн через специальный сервис, который сформирует пакет документов без ошибок и с использованием актуальных форм документов.

Подать заявление на патент нужно не позднее чем за 10 рабочих дней до начала применения ПСН, если ИП уже зарегистрировано. Подать заявление можно лично или через представителя в бумажном виде, направить его по почте с описью вложения, либо подать в электронной форме.

Форма заявления утверждена в 2020 году, бланк состоит из пяти листов. Титульный лист заявления выглядит так:

Заявление на получение патента

Налоговая выдает патент на срок от одного месяца до года, начиная с даты, указанной в заявлении на оформление патента.

Кто может применять патентную систему налогообложения?

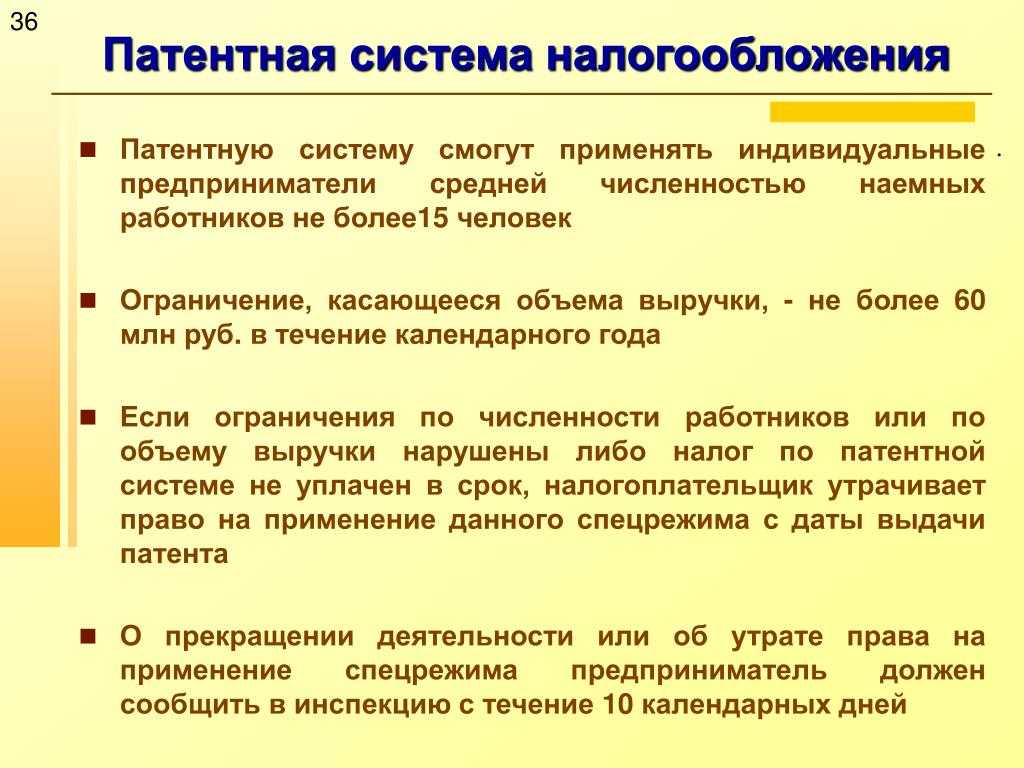

Патентная система доступна только для индивидуальных предпринимателей (ст. 346.44 НК РФ). Организации использовать данный режим не могут.

Главное условие – численность работников должна составлять не более 15 человек по всем видам деятельности (ч. 5 ст. 346.43 НК РФ). Невозможно использовать патентную систему при ведении деятельности в рамках договоров простого товарищества и доверительного управления имуществом (ч. 6 ст. 346.43 НК РФ).

Патентная система применяется для очень широкого круга видов деятельности. Обобщенно и систематизировано этот перечень выглядит так:

- ремонт и шитье одежды и обуви

- услуги парикмахерских и косметических салонов

- услуги прачечных

- изготовление и ремонт металлических предметов и бытовых приборов

- ремонт мебели

- услуги фотостудий и фотолабораторий

- ремонт транспортных средств

- перевозка грузов и пассажиров с использованием транспортных средств

- ремонт жилья, а также застекление балконов и обработка стекла

- услуги монтажа и сварки

- услуги образования населению и услуги нянек

- прием вторсырья (кроме металлолома)

- услуги ветеринаров

- услуги по сдаче в аренду помещений и земельных участков

- изготовление произведений народного промысла

- некоторые услуги производственного характера

- производство и ремонт ковров

- ремонт и чеканка ювелирных украшений и бижутерии

- услуги по записи речи

- уборка жилья и ведение хозяйства

- услуги художественного и дизайнерского оформления

- проведение физкультурных и спортивных занятий

- услуги носильщиков

- платные туалеты

- приготовление блюд на дому

- перевозка пассажиров и грузов с использованием водного транспорта

- услуги, непосредственно связанные со сбытом сельскохозяйственной продукции и обслуживанием сельскохозяйственного производства

- зеленое хозяйство и цветоводство, а также охота и ведение охотничьего хозяйства

- медицинская или фармацевтическая деятельность на основании лицензии

- услуги частных детективов на основании лицензии

- услуги проката и экскурсий

- услуги обрядов и ритуальные услуги

- охранные услуги

- розничная торговля в объектах с площадью торгового зала не более 50 квадратных метров или без использования торговых залов

- услуги общепита в объектах с площадью зоны обслуживания не более 50 квадратных метров или без использования зон обслуживания

- забой, транспортировка, перегонка и выпас скота

- изготовление кожаных изделий

- сбор и заготовка лекарственных растений и некоторых лесных ресурсов

- переработка и обработка овощей и фруктов

- изготовление молочных продуктов и кондитерских изделий

- производство рассады и семян

- рыболовство, разведение рыбы и лесоводство

- услуги устного и письменного перевода

- уход за инвалидами и престарелыми гражданами

- утилизация отходов и переработка вторсырья

- обработка камня для памятников

- разработка компьютерных программ и ремонт компьютерных устройств

На уровне субъектов РФ возможно включение в перечень иных видов предпринимательской деятельности, относящихся к бытовым услугам (ч. 8 346.43 НК РФ).

Важный момент: например, если индивидуальный предприниматель планирует осуществлять розничную торговлю с торговыми залами и одновременно розничную торговлю без торговых залов, то требуется два отдельных патента на каждый из этих видов деятельности (Письмо Минфина от 27.01.2017 № 03-11-11/4189).

Также если индивидуальный предприниматель осуществляет фармацевтическую деятельность, но в аптеке реализует также и прочие товары, то требуются два отдельных патента на фармацевтическую деятельность и розничную торговлю (Письмо Минфина от 27.01.2017 № 03-11-12/4167).

Напрашивается вывод, что при переходе на патентную систему стоит внимательно проанализировать подобные нюансы ее применения для конкретного вида деятельности.

Временный патент для тех, кто работал на ЕНВД

В некоторых регионах законы, которые регулируют порядок получения и пользования патентом, ещё не вступили в силу. Поэтому некоторые ИП, которые применяли ЕНВД в четвёртом квартале 2020 года и решили перейти на патент с 2021 года, могут воспользоваться временным патентом.

Получить временный патент могут ИП, которые занимаются следующими видами деятельности:

-

стоянка для транспортных средств;

-

розничная торговля в стационарных точках с площадью торгового зала от 50 до 150 квадратных метров;

-

услуги общепита в кафе, барах, ресторанах с площадью зала обслуживания от 50 до 150 квадратных метров;

-

ремонт, техобслуживание, мойка, полировка автотранспорта и мототранспорта, мотоциклов, машин и оборудования.

Максимальный срок действия временного патента — три месяца, с 1 января по 31 марта 2021.

Если ваш вид деятельности подходит под льготный патент, то нужно подать заявление в налоговую на получение патента сроком на три месяца. За 10 дней до окончания срока действия патента нужно будет подать ещё одно заявление — на получение патента на следующий период. Если вы решите продолжить работать по патенту, конечно.

Виды деятельности, на которые можно получить патент

В 2023 году на патентной системе доступно 80 видов деятельности. Полный их список перечислен в пункте 2 статьи 346.43 НК РФ. Вот некоторые из них:

- парикмахерские и косметические услуги;

- изготовление и ремонт ключей, номеров для машин и указателей улиц;

- стирка и химчистка;

- услуги фотографии;

- ремонт техники и приборов;

- ремонт мебели и предметов домашнего обихода;

- ремонт и техобслуживание транспортных средств;

- грузоперевозки;

- реконструкция и ремонт зданий и сооружений;

- монтажные, электромонтажные, санитарно-технические и сварочные работы;

- дошкольное обучение и дополнительное обучение детей и взрослых;

- ветеринарные услуги;

- присмотр и уход за детьми и больными;

- услуги по переработке сельскохозяйственных продуктов;

- услуги дизайнера интерьеров и ландшафта;

- сдача в аренду жилых или нежилых помещений, земельных участков;

- услуги по уборке квартир и домов;

- сбор и заготовка леса;

- производство молочной продукции;

- услуги по приготовлению и доставке блюд;

- экскурсионные услуги;

- письменный и устный перевод;

- разработка компьютерного ПО.

Субъект РФ сам решает, по каким видам деятельности на своей территории он будет выдавать патенты. Эти виды должны быть указаны в соответствующем региональном законе.

ИП может заниматься несколькими видами деятельности. Для каждого из них нужно будет приобрести свой патент

Важно понимать, что наличие нескольких патентов не увеличит лимит количества сотрудников и годового дохода

Какой закон внес изменения и в чем они заключаются

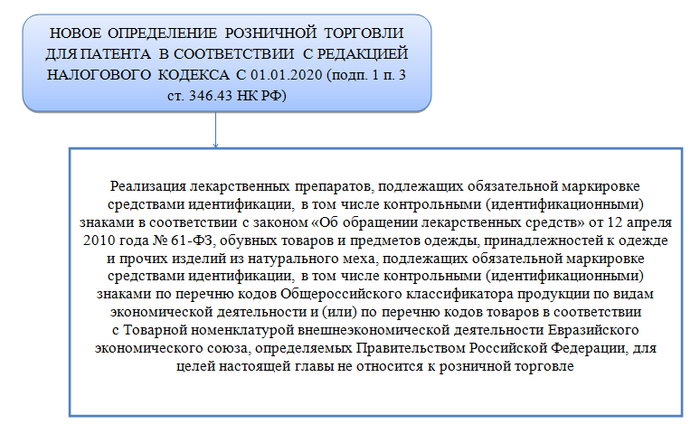

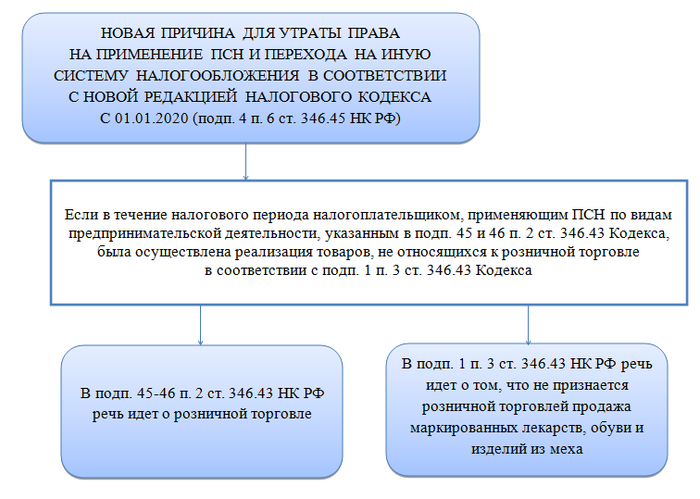

Интересующие нас изменения в части совмещения патента и маркированных товаров внесены законом «О внесении изменений в части первую и вторую Налогового кодекса РФ» от 29.09.2019 № 325-ФЗ с 01.01.2020.

С 2021 года значительно изменена глава Налогового кодекса РФ, посвященная патентной системе налогообложения. Однако в части того, что относится к торговле маркированными товарами, в 2021 году ничего не поменялось. А что было изменено, читайте в статье

В ст. 2 закона № 325-ФЗ видоизменено определение понятия «розничная торговля» в целях применения патентной системы налогообложения и добавлено определение того, что не относится к розничной торговле:

Статьей 2 закона № 325-ФЗ добавлен подп. 4 в п. 6 ст. 346.45 НК РФ, где были перечислены случаи, при наступлении которых налогоплательщик теряет право на применение ПСН и должен перейти на иную систему налогообложения. Новая причина для утраты права на применения ПСН звучит так:

Узнайте, какие виды деятельности разрешены на патенте.

Налогообложение интернет-магазина в 2019 году: как выбрать

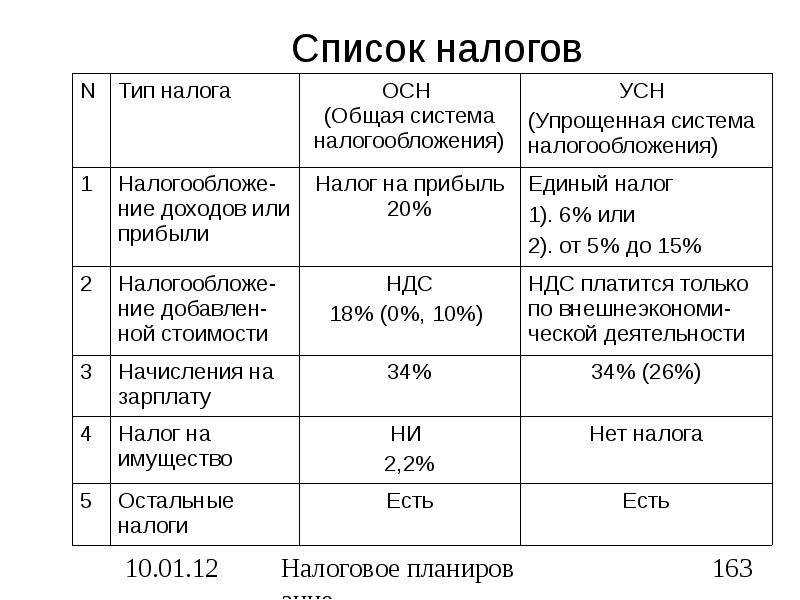

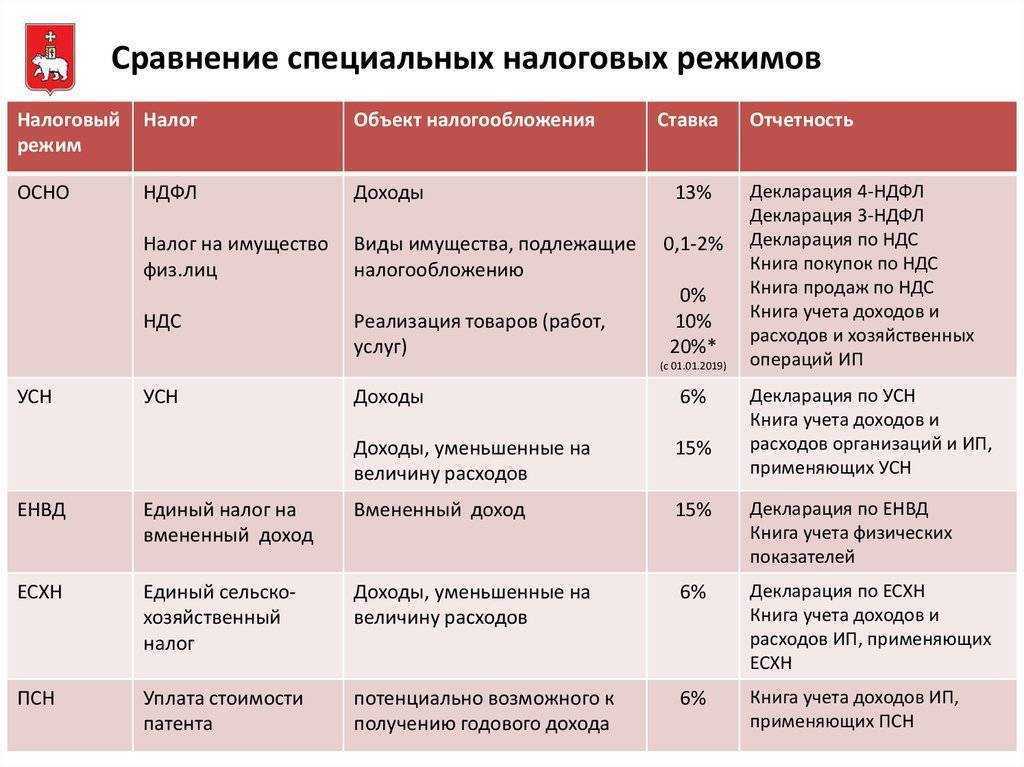

- ОСНО — общая система. Подходит для каждого бизнеса, считается самой сложной, с большим количеством отчетности. Налогоплательщик учитывает НДС, поэтому ее используют при b2b бизнесе;

- УСН — упрощенная система (есть стандартный вариант в 6 и 15% «минус расход»). Наиболее легкая в применении система, подходит для ИП и для микробизнеса. Отчетность предоставляется раз в год, разрешено отменить бухгалтерский учет;

- ЕНВД («вменёнка») — единый налог на вмененный доход, который не зависит от доходов ИП или организации, что делает такую выплату выгодной при активной торговле. Возможно применять в рознице, если есть торговый зал не больше 150 м2;

- ПСН — патентная система налогообложения для ИП. Патент заменяет налоговые отчисления;

- ЕСХН — единый сельхозналог (не подходит для торговли).

О том, может ли иностранец открыть ИП в Росии,

Раздельный учёт доходов и расходов

Чтобы правильно посчитать налоги, нужно по возможности разделить доходы и расходы по каждому режиму. Для этого надо обособить разные направления деятельности в учёте.

Например, вы покупаете канцтовары, хозяйственные принадлежности, или другие подобные материалы, которые используете для всех направлений работы. Лучше покупать такие вещи по отдельным накладным для деятельности по каждому режиму.

Для расчёта пропорции нужно брать выручку «по оплате», отраженную в Книгах учёта для УСН и ПСН (письмо Минфина от 12.02.2021 № 03-11-11/).

Налоговый период при упрощёнке — это всегда год, а для ПСН это срок действия патента — от месяца до года. Поэтому возникает вопрос: за какое время считать пропорцию?

Методику распределения расходов между налоговыми режимами нужно отразить в налоговой учётной политике.

Пример формулировки:

Расходы, которые непосредственно связаны с видами деятельности, облагаемыми УСН или ПСН, следует в полном объеме отнести на соответствующие режимы налогообложения. Расходы, которые относятся ко всем видам деятельности, нужно распределить между налоговыми режимами пропорционально выручке, полученной в рамках УСН и ПСН.

Пропорцию нужно рассчитывать следующим образом:

Уплата налога

Налоговый период – календарный год (ч. 1 ст. 346.49 НК РФ).

Если срок действия патента меньше 12 месяцев, налоговым периодом, соответственно, является срок действия этого патента (ч. 2 ст. 346.49 НК РФ).

При досрочном прекращении применения патентной системы налоговым периодом представляется временной промежуток с начала действия патента до прекращения деятельности (ч. 3 ст. 346.49 НК РФ).

Соответственно расчет налога происходит пропорционально сроку действия патента: скажем, если патент выдан на 3 месяца, то налоговой базой будет выступать четверть потенциального годового дохода (ст. 346.51 НК РФ).

Законодательством установлены сроки уплаты налога (ч. 2 ст. 346.51 НК РФ):

-

Если срок действия патента менее 6 месяцев, выплачивается полная сумма налога не позднее срока окончания его действия;

-

Если срок действия патента от 6 до 12 месяцев, уплачивается треть суммы в течение первых 90 календарных дней, остальные две трети – не позднее срока окончания действия патента.

Ошибка 7. Использовать не тот ОКВЭД

Свое наравление по общероссийскому классификатору видов экономической деятельности необходимо определить верно. ОКВЭД нужен для того, чтобы налоговая видела, за что именно вы получаете деньги.

Селлерам следует выбрать в качестве основного вида деятельности ОКВЭД 47.91, «Торговля розничная по почте или по информационно-коммуникационной сети Интернет». Однако по закону не запрещено иметь сколько угодно дополнительных видов деятельности, так что вы можете добавлять к основному и другие коды.

На самом деле ничего сверхсложного в налогообложении для предпринимателей, в том числе селлеров, нет. Если вы планируете бизнес надолго, то лучше сразу разобраться в деталях и настроить работу, исходя из планируемых затрат и прибыли.

Фото на обложке: KateV28 /

Чем заниматься на патенте нельзя

Появились виды деятельности, которыми на патенте заниматься нельзя. К запрещённым видам деятельности относятся:

-

оптовая торговля и торговля по договорам поставки;

-

грузовые и пассажирские перевозки, если у ИП в собственности или аренде более 20 автомобилей;

-

сделки с ценными бумагами, кредитные и финансовые услуги;

-

работа по договорам простого товарищества или доверительного управления имуществом;

-

добыча и продажа полезных ископаемых.

Например, Иван оказывает услуги по перевозке пассажиров. У него ИП на патенте, а в автопарке — 24 автобуса. С 2021 года Иван не может работать по патенту, потому что теперь оказывать такие услуги могут только предприниматели, у которых в собственности или лизинге не более 20 автотранспортных средств.

Другой пример. Ольга поставляет в салоны красоты своего города оборудование для маникюра, лаки для ногтей и другие косметические принадлежности. Формально она занимается оптовой торговлей, а оптовая торговля новыми правилами запрещена. Раньше Ольга работала по патенту, но теперь ей придётся выбрать другой налоговый режим. Если она этого не сделает, то рискует платить больше налогов: налоговая переведёт её с патента на ОСНО.

Этот перечень определяет пункт 6 статьи 346.43 Налогового кодекса.

Татьяна Петухова, бухгалтерИП на патенте по-прежнему запрещено продавать подакцизные товары, например этиловый спирт, спирт-сырец, дистилляты, и некоторые виды товаров, подлежащих обязательной маркировке, например лекарства, обувь, изделия из меха.

Ошибка 1. Зарегистрировать ООО вместо ИП для старта

Почему селлеры совершают эту ошибку? Действительно, кажется, что у этого решения есть свои плюсы.

- Во-первых, открытие юридического лица несколько «солиднее».

- Во-вторых, многие убеждены, что это безопаснее — ведь ООО будто бы отвечает по долгам только в пределах уставного капитала.

- В-третьих, это дает возможность вести совместный бизнес.

Однако не все так просто. При работе с ООО есть ряд трудностей.

Во-первых, сложнее и дороже вывод прибыли.

Если вы индивидуальный предприниматель, то вы можете взять свою бизнес-карту и расплачиваться ей. (Замечу, что покупать в такой ситуации алкоголь или древесину, однако, не стоит — будет считаться, что вы используете их для бизнеса, и вас могут оштрафовать).

Юридическое же лицо может выводить свои деньги только:

- под нужды бизнеса,

- для выплаты зарплаты (не забудьте про 13% НДФЛ и 20% взноса),

- как дивиденды (есть определенные правила относительно того, когда их можно выводить, плюс нужно будет заплатить НДФЛ 13% — или 15%, если дивиденды больше 5 млн рублей).

Во-вторых, отчетность сложнее и дороже.

ИП освобождены от бухгалтерской отчетности, однако должны вести налоговый учет (кроме ИП на НПД). У ООО же отчетность достаточно сложная. Более того, у вас непременно будет по крайней мере один работник (генеральный директор) — а значит, придется платить за него зарплатные налоги, взносы и сдавать отчетность.

В-третьих, выше риски (штрафы).

Например, за отсутствие договора с работником ИП заплатит до 10 тыс. рублей, в то время как ООО — до 100 тыс. рублей. Если нет кассового оборудования, то ИП оштрафуют на ¼-½ от суммы расчета, а ООО — на ¾.

При нарушении закона о персональных данных ИП накажут на 10 тыс. — 300 тыс. рублей, а ООО на 30 тыс. — 500 тыс. рублей. За повторное нарушение грозит штраф 18 млн рублей.

В-четвертых, с 2017 года нивелировано отсутствие субсидиарной ответственности — учредитель и директор в случае необходимости будут отвечать по оставшимся долгам своим личным имуществом.

В каком же случае все-таки стоит открывать ООО? Если у вас совместный бизнес или уже есть ИП (другой бизнес).

Читать по теме: ООО или ИП — как лучше оформить стартап?

Возможно ли совмещение торговли на ПСН и продажи маркированных товаров

На основе вышеприведенных схем ответим на вопрос, можно ли на патенте торговать маркированным товаром.

Новым законом с 01.01.2020 введен запрет на совмещение применения ПСН и торговли следующими маркированными товарами:

- лекарственными препаратами;

- обувью;

- одеждой и прочими изделиями из меха.

В 2021 году вводится обязательная или добровольная маркировка также и следующих видов товаров: духов, шин и покрышек, одежды и белья, товаров легкой промышленности, молочной продукции и прочие.

Закономерен вопрос: возможна ли торговля этими товарами на ПСН?

Ответ — да. Торговать иными товарами, подлежащими обязательной маркировке, кроме перечисленных в ст. 346.43 НК РФ (лекарства, меховая одежда, обувь) в 2021 году с применением ПСН можно.

Возникает еще один резонный вопрос: можно ли торговать запрещенными для патента маркированными товарами с применением УСН, а немаркированными и маркированными, не подпавшими под запрет, — с применением ПСН? Законодательство не запрещает совмещать эти режимы.

Из прямого толкования НК следует, что нельзя, так как налогоплательщик слетает с ПСН при осуществлении торговли, не подпадающей под понятия розничной торговли.

Однако и ФНС, и Минфин неоднократно выпускали письма (например, письмо ФНС от 21.01.2020 № СД-4-3/726), в которых разъясняли, что такое совмещение при УСН и ПСН допустимо.

С 2021 года приказом ФНС России от 09.12.2020 № КЧ-7-3/891 введена новая форма заявления на получение патента

Бланк заявления на получение патента с 2021 года

посмотреть

скачать

О совмещении режимов читайте в наших статьях:

«Патент + УСН»

***

С 01.01.2020 запрещено применять ПСН при торговле лекарствами, обувью и меховыми изделиями. Продажа остальных маркированных товаров с применением ПСН под запрет пока не попала.

Еще больше материалов по теме — в рубрике «ПСН».

Штрафы за уклонение от налогов

Штрафы возможны в нескольких случаях. Если владелец онлайн-магазина:

- занизил налогооблагаемую базу;

- ошибся с суммой платежа;

- «забыл» заплатить.

Размер штрафа зависит от причин нарушения. Например, если декларация сдается после срока, штраф — 5% от налога. Если отчетность не сдается более чем полгода, штраф достигнет 30%.Если налоговики уже сделали замечания, но выплаты задерживаются, прибавляется пеня.При неумышленном уклонении от уплаты налогов (можно доказать, что это была просто ошибка), сумма штрафа рассчитывается как 20% от суммы налога. Если ошибка обнаружена самостоятельно, то штрафа можно избежать при сдаче уточняющей декларации.При умышленном нарушении размер штрафа возрастает до 40%.Ответственность предпринимателей за неуплату налогов

Добрый день, уважаемые ИП!

Начнем с самого главного вопроса, помимо технических моментов…

Все началось с того, что прочитал письмо МинФина в котором снова напомнили, что нельзя использовать ЕНВД при интернет-торговле.

В письме от 22 августа 2016 г. N 03-11-11/48896 дословно говорится следующее:

К данному виду предпринимательской деятельности не относится, в частности, реализация товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети).

В связи с изложенным реализация товаров с использованием информационно-телекоммуникационной сети Интернет в целях главы 26.3 Кодекса не относится к розничной торговле и не подпадает под налогообложение в виде единого налога на вмененный доход для отдельных видов деятельности. В отношении данной предпринимательской деятельности применяются иные режимы налогообложения.

Источник

А какие тогда системы налогообложения подойдут ИП для интернет-торговли?

Про ЕНВД написано выше.

ПСН не подходит по той-же причине (см. 346.43 НК)

В целях подпунктов 45 — 47 пункта 2 настоящей статьи используются следующие понятия:1) розничная торговля — предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 настоящего Кодекса, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без таких упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, газа, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети), ….;

Советую прочитать:

- Готовится налоговый вычет для тех, кто переходит на новые онлайн-кассы: но не спешите радоваться…

- Появился официальный реестр онлайн-касс от ФНС. А в нем ровно 2 модели ККМ нового типа

- Какую отчетность сдает ИП на УСН 6% без сотрудников? Скажу сразу: не экономьте на бухгалтерских программах…

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться», Вы даете , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.