Как получить налоговые каникулы

Вновь зарегистрированные индивидуальные предприниматели на упрощёнке могут получить освобождение от налогов на этапе регистрации. Для этого им нужно действовать в таком порядке:

- Подать заявление 26.2-1 в течение 30 дней с даты постановки на учёт ИП на УСН.

- Сдать декларацию УСН по результатам года и указать там нулевую налоговую ставку.

ИП на УСН уже постфактум предупреждает инспекцию о том, что решил воспользоваться налоговыми каникулами. Если он подаст декларацию, не указав там нулевую налоговую ставку, то платить УСН придётся по стандартному тарифу. Вернуть деньги за упущенный период не получится.

В случае с ПНС порядок другой. Новые ИП на патенте при регистрации подают заявление по форме 26.5-1. Там прописывают:

- нулевую налоговую ставку;

- ссылку на местный закон о применении налоговых каникул.

Особенности и преимущества

Налоговые каникулы для ИП в 2022-2024 годах предоставляют ряд особенностей и преимуществ, которые стоит учитывать при планировании своего бизнеса.

Фиксированные ставки налогов

Одним из главных преимуществ налоговых каникул является возможность уплаты фиксированных ставок налогов в течение определенного периода времени. Это позволяет предпринимателям более точно рассчитывать свои расходы и планировать деятельность своего бизнеса.

Льготный налоговый режим

ИП, которые зарегистрировались как упрощенцы, могут воспользоваться льготным налоговым режимом во время налоговых каникул. В рамках этого режима предприниматели могут уплачивать налоги по упрощенным ставкам и сокращенным списком обязательных платежей.

Также, во время налоговых каникул, предпринимателям предоставляются льготы по социальным взносам, что позволяет существенно снизить финансовую нагрузку на бизнес.

Региональные особенности

В каждом регионе могут действовать свои законы и правила, касающиеся налоговых каникул. Поэтому перед началом использования льготного режима необходимо внимательно ознакомиться с действующими нормами и правилами в своем регионе, чтобы избежать непредвиденных ситуаций и не нарушить налоговое законодательство.

Учет и отчетность

Во время налоговых каникул предпринимателям необходимо вести учет и предоставлять отчетность в соответствии с требованиями налоговых органов

Это важно для обеспечения прозрачности и правильности налогового учета

Итоги налоговых каникул за 2021 год показали, что многие предприниматели воспользовались этой возможностью для развития своего бизнеса. Было зарегистрировано большое количество новых ИП, включая начинающих предпринимателей.

Какие именно льготы и ставки применяются в рамках налоговых каникул, зависит от конкретного региона и от деятельности, которой занимается ИП. Например, для предпринимателей в области производства и промышленности могут действовать особые ставки по налогу на прибыль или налогу на имущество.

Налоговые каникулы также дают возможность освободиться от авансовых платежей по налогам, включая налог на добавленную стоимость. Это позволяет предпринимателям сохранить дополнительные средства и направить их на развитие бизнеса или приобретение нового оборудования.

Когда налоговый учет осуществляется онлайн, это упрощает процесс подачи отчетности и контроля со стороны налоговых органов. Многие регионы предоставляют возможность подать отчетность через специальные электронные платформы или порталы.

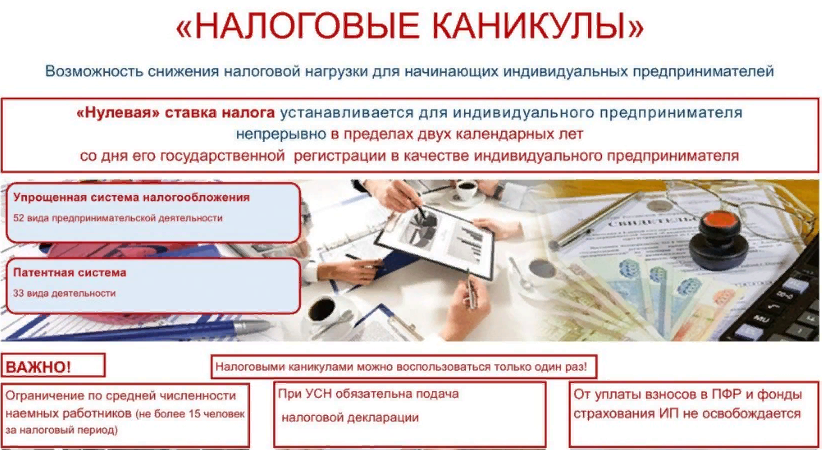

Что такое налоговые каникулы

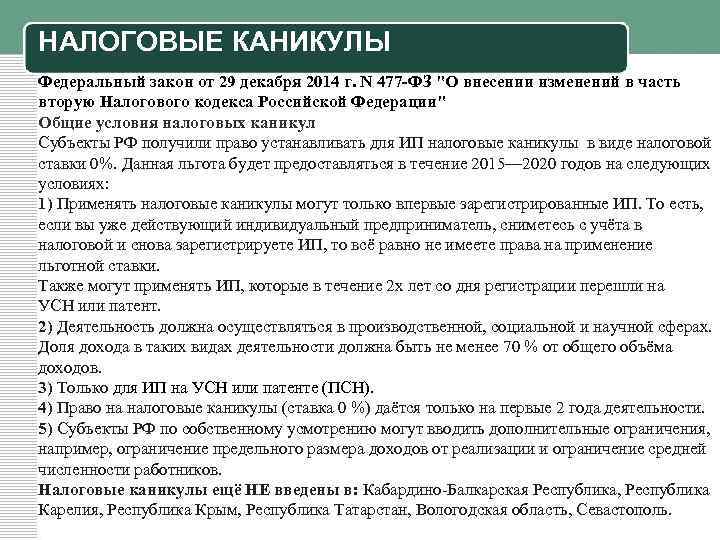

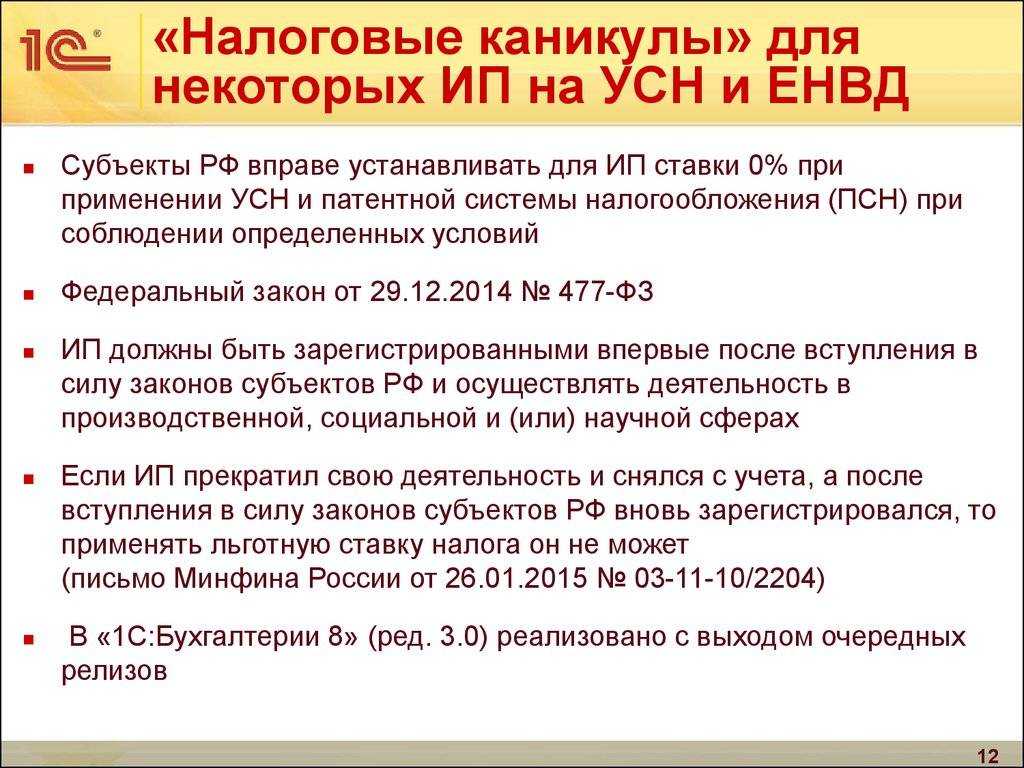

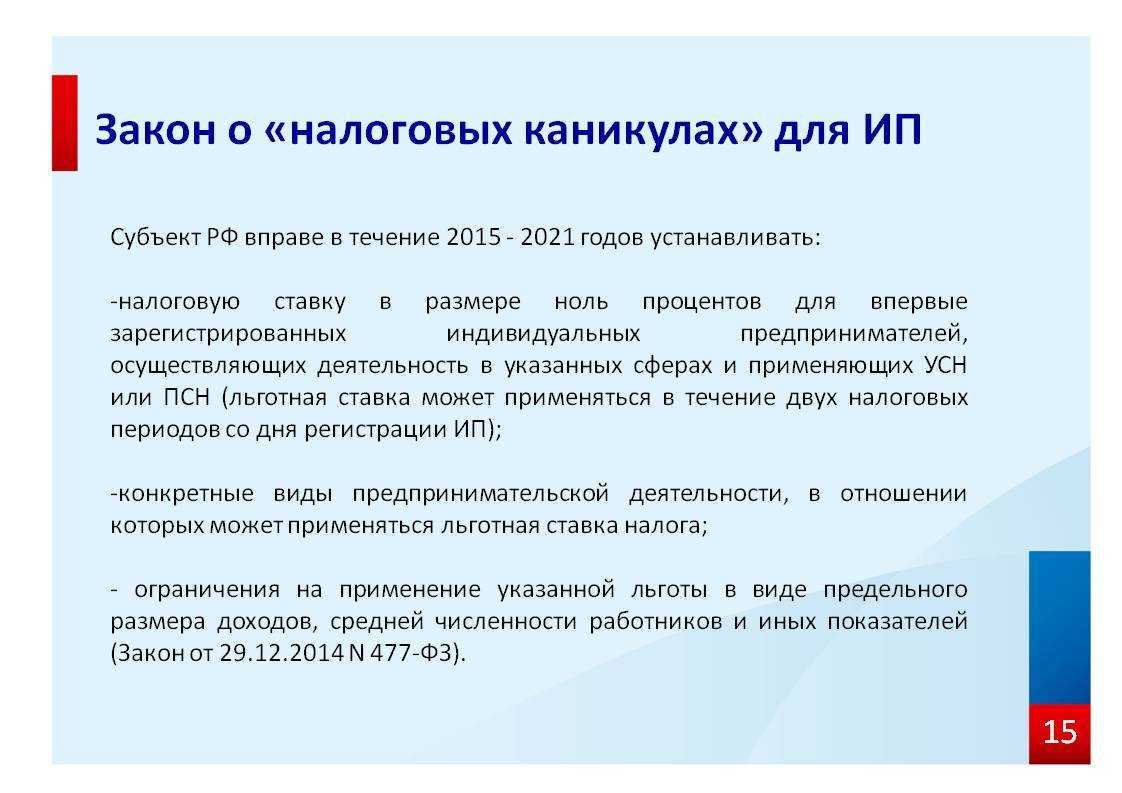

Это срок, в течение которого новые предприниматели могут не платить налоги. Такая возможность для бизнеса появилась в 2015 г. и должна была завершиться к 2021 г. В конце 2020 г. эту льготу продлили до 2024 г.

Важно. Налоговый кодекс не вводит каникулы напрямую

Он лишь даёт право субъектам федерации установить нулевую ставку для предпринимателей, которые работают на территории региона. Поэтому ИП вправе не платить налог, только если в их субъекте принят закон об этом.

Сейчас из 85 регионов большинство уже продлили срок каникул до 2024 года. Но 17 регионов, включая Москву — ещё нет. В Московской области предпринимателей освободили от налогов до конца 2021 года, а в Магаданской области льгота распространяется всего на один налоговый режим.

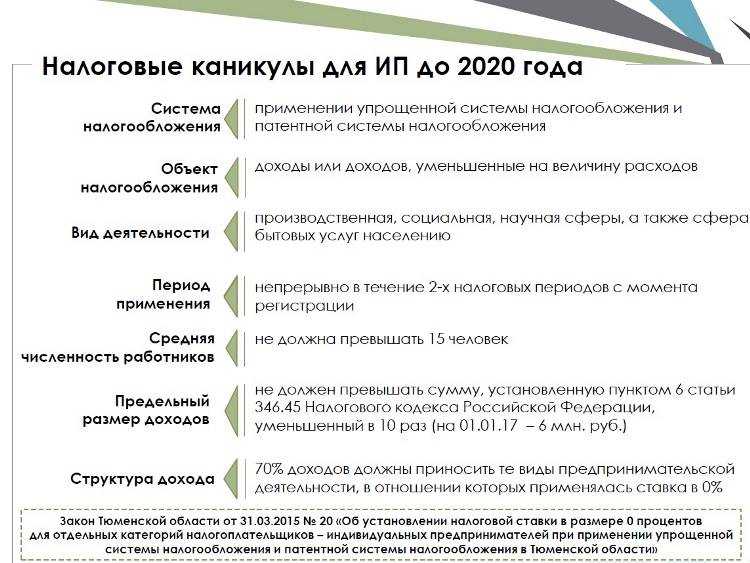

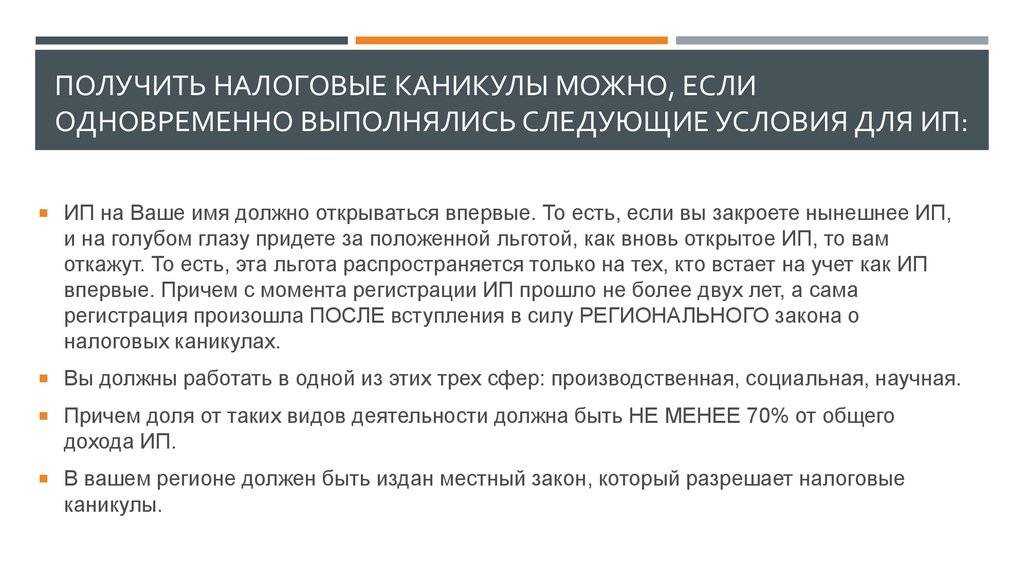

Какие ИП могут получить налоговые каникулы в 2024 году

Государство предоставляет налоговые каникулы для вновь зарегистрированных ИП, у других льгот нет. Предприниматели регистрируются, используя ИНН. Поэтому закрыть предыдущее дело, а открыть новое, не получится. Налоговая служба перед тем как предоставлять льготы, внимательно изучает всю информацию о бизнесмене.

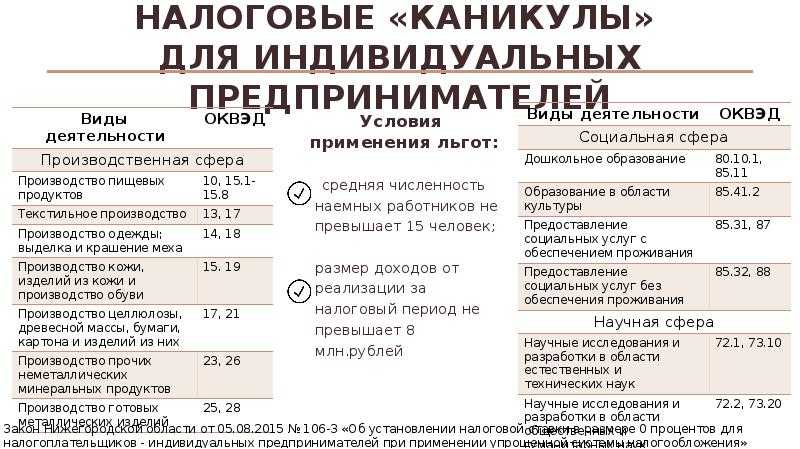

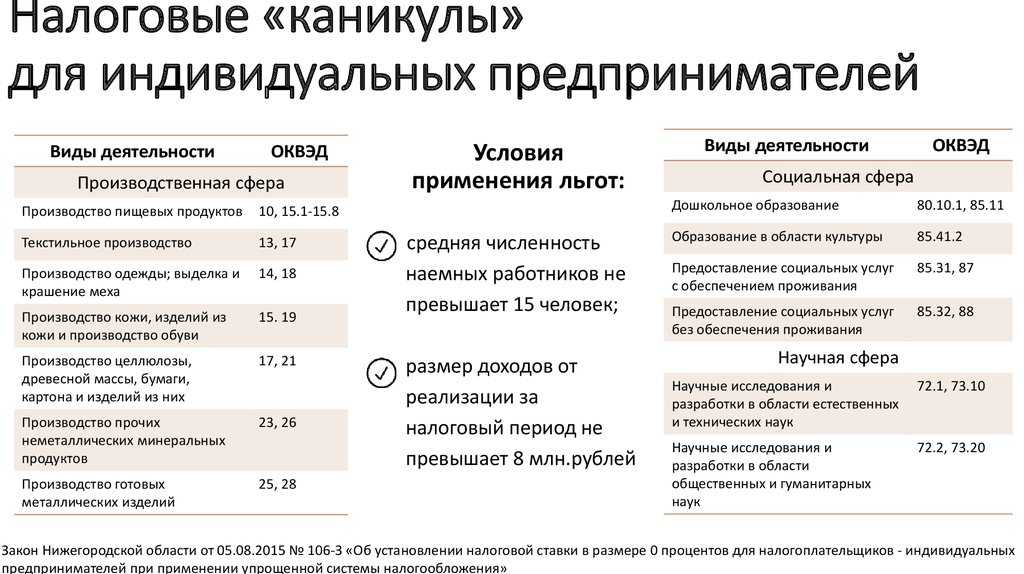

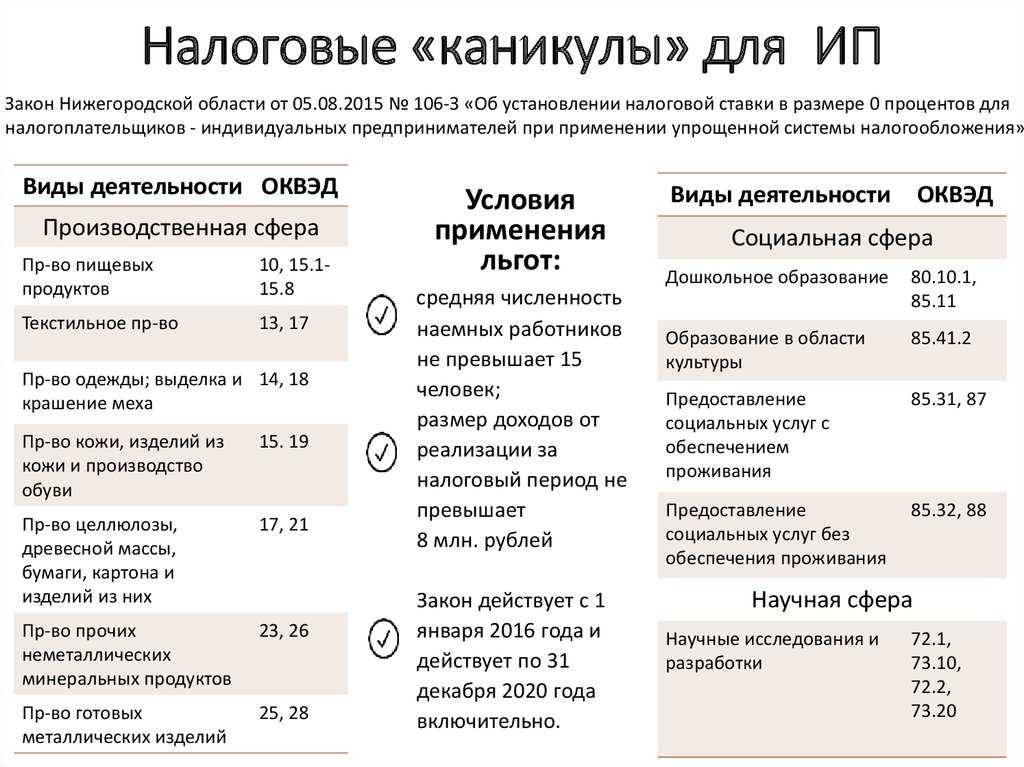

Налоговые каникулы распространяются на открывшиеся ИП, занимающиеся производственной, социальной, научной сферой.

Существенным моментом является еще и то, что льготы предоставляются тем, кто работает на УСН (упрощенная система налогообложения) и на ПСН (патентная система налогообложения). Таким образом, законодательно, установлено три обязательных требований для получения льготы:

- у бизнесмена должна отсутствовать история предпринимательской деятельности;

- налоговые каникулы распространяются на открывшиеся ИП;

- бизнесмен должен заниматься только определенным видом деятельности, о чем будет рассказано дальше, и получать не меньше 70% прибыли именно из основного направления в работе.

При выполнении этих условий, можно смело обращаться в ФНС и подавать заявление о предоставлении законного права – оформлении налоговых каникул.

Стоит отметить, что ОКВЭД подпадают под налоговые каникулы. Коды ОКВЭД определяются государством.

Налоговые каникулы для ИП на ПСН

Патентная система введена для самозанятых граждан. Это такие физические лица, которые не имеют работников, но могут работать на ПСН без регистрации ИП в налоговой службе.

Государство предоставило налоговые каникулы для самозанятых граждан, помимо ИП, которые находятся на ПСН.Существует 2 срока действия патента:

- первый предоставляется сроком на 6 месяцев 2 раза, в общей сложности действует 1 год;

- второй срок сначала предоставляется на 3 месяца, затем можно продлить еще на 6 месяцев, в итоге получится 9 месяцев.

Патент не стоит оформлять на конец 2024 года, т. к. с 1 января 2019 года он уже будет недействительным. Оформлением рекомендуется заняться уже в 2019 году.

Скачать заявление на получение патента

Налоговые каникулы для ИП на УСН

Получить налоговые каникулы можно и по упрощенной системе налогообложения. Срок действия составляет 2 года. Впервые зарегистрировавшийся предприниматель, который занимается в производственной, научной или социальной сфере, а также в сфере бытовых услуг имеет право получить определенные льготы в форме налоговых каникул при переходе на УСН. Осуществить его можно сразу же после регистрации ИП.

Скачать бланк уведомления о переходе на УСН

Бизнесмен на УСН сдает декларацию раз в год по местонахождению организации или по месту жительству. ИП должен сделать это до 30 апреля того года, который следует за истекшим налоговым периодом.

Скачать образец заполнения уведомления о переходе на УСН

Налоговые каникулы для ООО

Налоговые каникулы предоставляются обществам с ограниченной ответственностью, которые, помимо ИП, также являются популярной формой предпринимательской деятельности.

Однако такие общества получают льготы, установленные каждым субъектом РФ самостоятельно.

Сколько экономит ИП на каникулах

Последний вопрос – что выиграет предприниматель, если он перейдет на каникулы? С ПСН все понятно – ИП в этом случае не платит стоимость патента, поэтому и выгода будет равна этой сумме. Например, в Волгоградской области патент весь 2023 год на парикмахерские и косметические услуги стоит 29 466 рублей. Но это при условии, что работает только сам ИП. При наличии 5 наемных работников патент будет стоить уже 66 299 рублей. Как видим, выгода все равно небольшая.

Рассмотрим простой пример. Предприниматель без работников на УСН Доходы получил за год 600 000 рублей. Исчисленный налог по ставке 6% составит 36 000 рублей, но его можно уменьшить за счет взносов, уплаченных за себя.

Рассчитаем сумму взносов этого ИП в 2023 году: 45 842 + (600 000 – 300 000) * 1% = 48 842 рублей. Получается, что налог в размере 36 000 рублей полностью уменьшается за счет взносов — платить его не надо.

Налог при УСН наш ИП из примера начнет платить только, когда его доход превысит примерно 814 000 рублей. А до этого его общая фискальная нагрузка, с учетом взносов, будет такой же, как и у предпринимателя на каникулах.

Но при наличии работников вычет будет меньше: налог за его счет можно снизить не более, чем до 50%. И в этом случае налоговые каникулы дадут ИП дополнительную выгоду.

Помогаем подобрать налоговую ставку по УСН

Условия и размеры ставки налога на УСН различаются в разных субъектах Российской Федерации. Из-за этого сложно разобраться, насколько выгоднее будет перевести деятельность бизнеса в другой регион. Мы консультируем предпринимателей на УСН по вопросам налогов: помогаем разобраться со ставками, условиями и требованиями.

Мы более 18 лет занимаемся бухгалтерским аутсорсингом, помогаем бизнесу оптимизировать налогообложение и снизить затраты на бухгалтерию. К нам обращаются, чтобы работать без лишних расходов и проблем с налоговой.

Подскажем, в каком регионе ваше предприятие сможет получить наиболее выгодную ставку налога на УСН. При необходимости поможем с переводом компании в другой регион, подготовкой отчетности и уплатой сборов.

Рекомендации начинающим бизнесменам

Воспользуйтесь небольшими советами, чтобы получить максимальную пользу от налоговых каникул:

Пользоваться налоговыми каникулами могут предприниматели как патентной, так и упрощенной системы налогообложения, занимающиеся деятельностью в бытовой, социальной и научной сферах

Обратите внимание на срок каникул! Они длятся в течение двух лет, по исчислению налоговой службы. Чтобы получить максимальную выгоду, не открывайте ИП в конце года.

Воспользоваться налоговыми каникулами предприниматель может только один раз в жизни

Если он закроет свое ИП и откроет новое с целью получить льготы, у него это не получится.

Не забудьте, что предприниматель не освобожден в период налоговых каникул от уплаты страховых взносов, налогов на имущество и зарплату.

Несмотря на то, что при упрощенной системе не нужно платить налог, декларацию необходимо сдавать ежегодно.

О правилах предоставления налоговых каникул для предпринимателей рассказано в следующем видеосюжете:

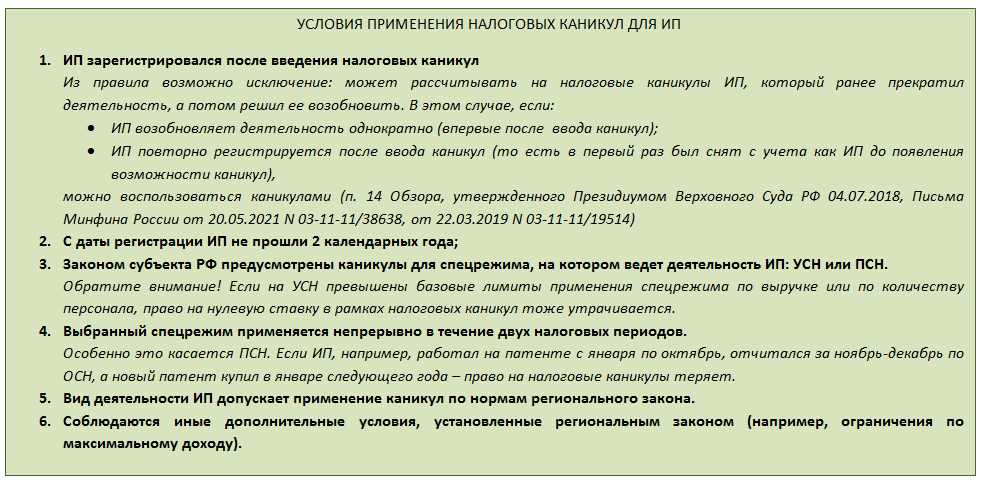

Налоговые каникулы для ИП с повторной регистрацией

До недавнего времени Минфин отказывал вправе на налоговые каникулы предпринимателям, которые сначала прекратили деятельность и снялись с учета, а затем вновь зарегистрировались как ИП.

Однако Верховный суд уточнил (п. 14 «Обзора…»), что не только начало, но и возобновление предпринимательской деятельности впервые с начала действия соответствующего законодательства о налоговых каникулах является поводом для применения нулевой налоговой ставки.

Таким образом, если гражданин ранее обладал статусом ИП и снялся с учета, то при повторной регистрации в качестве индивидуального предпринимателя он имеет право на получение налоговой льготы, при условии, что дата постановки на учет предшествует дате принятия локального законодательного акта о введении 0% ставки. То есть если в регионе налоговые каникулы действуют с 1 января 2022 года, то воспользоваться льготой смогут ИП, вновь вставшие на учет до этой даты.

Сколько длятся налоговые каникулы

Льготный режим для предпринимателей предоставляется на два налоговых периода с регистрации ИП в ФНС. То есть бизнесмены, работающие на УСН, могут пользоваться каникулами 2 года. Аналогичный период времени могут использовать привилегии в выплате подоходного налога и предприниматели на патенте. Срок действия льготного режима для них также составляет 2 года.

Отсчёт льготного периода для вновь открывших ИП предпринимателей начинается с даты их регистрации.

Быстро зарегистрировать ИП и подать заявление на УСН можно с помощью сервиса «Регистрация бизнеса» от «Астрал Софт». Благодаря ему не нужно платить госпошлину и тратить время на поездку в регистрирующее отделение ФНС. Сервис проверит правильность документов и оповестит вас, когда регистрация будет проведена.

Как правильно рассчитать долю дохода от льготной деятельности?

Если у ИП есть несколько сфер деятельности, то важно правильно рассчитать долю льготного ОКВЭД: право на налоговые каникулы возникнет только в том случае, если это значение превысит или будет равно 70%. Чтобы разобраться в нюансах, воспользуемся примером

Гражданин Петров с января 2021 года является индивидуальным предпринимателем. В его регионе есть право на получение налоговой льготы в виде нулевой процентной ставки. ИП Петров при регистрации выбрал УСН «Доходы» и в качестве сфер деятельности указал три кода ОКВЭД, один из которых попадает под льготу.

На конец 2021 года доход предпринимателя составил 800 тыс. руб., из них:

-

по льготному ОКВЭД – 500 тыс. руб.;

-

вторая деятельность – 200 тыс. руб.;

-

третья – 100 тыс. руб.

Доля льготной части в доходе вычисляется по формуле:

Доход по льготному ОКВЭД / Общая сумма доходов * 100%

В нашем примере расчет выглядит так: 500 000 / 800 000 * 100% = 62,5%.

Так как показатель меньше 70% (порог, установленный законом), то ИП Петров не имеет право на применение налоговых каникул, а значит, должен оплатить в бюджет до 30 апреля 2022 года налог по ставке 6% в соответствии с выбранной системой налогообложения.

Кто может воспользоваться налоговыми каникулами

Все требования к желающим получить эту льготу определяются статьями № 346.20 и 346.50 Налогового кодекса.

Статус ИП

Надо получить статус индивидуального предпринимателя после принятия регионального закона. Даже если вы ничего не делали в это время, но регистрация была произведена раньше, придётся платить все налоги. Если же вы уже были зарегистрированы, но бизнес вынужденно закрылся, а потом в нужный срок вы повторно открыли ИП, льгота будет действовать.

Например, в 2012 г. некто занимался организацией туризма, а 2014 г. прекратил деятельность. Если в 2019 г. он открыл снова своё дело, и в его регионе уже принят закон о каникулах, он имеет право на нулевую налоговую ставку.

Интересно! Выплата 6 000 рублей пенсионерам до 1966 года рождения

Система налогообложения

Каникулы действуют только на тех бизнесменов, которые работают на упрощённой (УСН) или патентной (ПСН) системах налогообложения.

При работе на УСН предприниматель платит налог либо с совокупных доходов, либо с разницы между доходами и расходами. С этим режимом работают предприятия с годовым доходом до 200 млн руб. и количеством работников не более 130.

Для некоторых видов бизнеса упрощёнка невозможна. Это относится к добыче и продаже полезных ископаемых, изготовлению подакцизных продуктов, страхованию, ломбардам и т. п.

Работая на ПСН, необходимо купить патент на определённый вид деятельности. В качестве налога платится определённая сумма. Патент можно использовать, если у вас не более 15 наёмных работников, а годовой оборот не более 60 млн руб.

Нулевая ставка действует только на выплаты по УСН и ПСН. Другие налоги необходимо платить. Никто не освобождается от страховых взносов, транспортного и земельного налогов.

Интересно! Закон о тишине в Нижегородской области в 2022 году

Вид деятельности

Каникулы применяются не ко всем видам деятельности. Каждый регион сам выбирает, какое направление поддержать.

В законе перечислены отрасли, где льготы применимы:

- бытовые услуги;

- социальные услуги;

- наука;

- производство;

- гостиницы.

Для освобождения от налогов надо не только заниматься соответствующей деятельностью, но и чтобы зарегистрированное направление было включено в ОКВЭД и имело уникальный код. Эта сфера должна составлять не менее 70% от всех доходов от работы.

Надо быть очень внимательным при регистрации ИП. Очень часто из двух похожих направлений одно имеет код ОКВЭД, а другое нет.

Например, бизнесмен в Калмыкии собирается организовать мастерскую — делать табуретки и продавать их. На изготовление табуреток в республике есть налоговые каникулы, а на продажу — нет. Поэтому при регистрации надо указать только производство.

Если вы занимаетесь несколькими видами бизнеса, а льготы действуют не на все, то прибыль надо учитывать отдельно для каждого из бизнесов.

В основном во всех регионах совпадают отрасли, которые позволяют не платить налоги. Проверить, продлены ли каникулы в вашем регионе, можно по списку.

Численность штата

Ограничение по количеству сотрудников каждый регион устанавливает индивидуально. Например, и для УСН, и для ПСН в Самарской, Астраханской и Калужской областях требование одинаковое — не более 5 человек, а в Кемеровской области — не более 10.

В некоторых районах есть требования и по минимальному количеству сотрудников. В Карачаево-Черкессии ИП на упрощёнке должен принять на работу минимум 2 работников. В Брянской области это зависит и от отчётного периода. В первом периоде у бизнесмена на упрощёнке должно быть от 3 до 20 человек, во втором — от 3 до 50.

Размер дохода

Очень важно не превышать предельно допустимый доход. В различных регионах он отличается

|

Регион |

Максимальный доход на УСН, млн руб. |

Максимальный доход на ПСН, млн руб. |

|

Бурятия |

6 |

6 |

|

Карачаево-Черкессия |

30 |

30 |

|

Удмуртия |

30 |

30 |

|

Саратовская область |

36 |

1 |

|

Магадан |

первый год — 15 |

|

|

второй год — 30 |

||

|

Карелия |

20 |

6 |

|

Марий Эл |

50 |

15 |

Эти цифры могут меняться в зависимости от законодательства в субъекте РФ.

Зарплата сотрудников

В некоторых субъектах власти устанавливают размер минимальной зарплаты, которую нужно выплачивать наёмным сотрудникам. В некоторых районах, например в Алтайском крае, она должна быть выше прожиточного минимума. В Томской области эта величина равна 2 МРОТ, если ИП на УСН, а на патенте — не меньше 2 МРОТ.

Страховые взносы для ИП на патенте в 2024 году

ИП на ПСН являются плательщикам страховых взносов за себя по обязательному пенсионному и медицинскому страхованию.

Если граждан зарегистрировался в качестве ИП в течение 2024 года либо был снят с учета в ЕГРИП до истечения налогового периода (календарного года), то размер страховых взносов для предпринимателя рассчитывается пропорционально периоду пребывания на учете в ЕГРИП:

СтрВзнИП на ПСН= (ФиксВзносОПС + ФиксВзносОМС) / 12 мес. * ПериодИП,

где ФиксВзносОПС – фиксированный взнос на обязательное пенсионное страхование (ОПС);ФиксВзносОМС – фиксированный взнос на обязательное медицинское страхование (ОМС);ПериодИП – период деятельности ИП (пребывание на учете в ЕГРИП) в календарных месяцах.

Предприниматели на патенте, чей доход по итогам 2024 года превысил 300.000 руб., также уплачивают дополнительный взнос в размере 1% от разницы между фактическим доходом и установленной величиной 300.000 руб.

ИП на ПСН, имеющие наемный работников, помимо взносов за себя, также выплачивает суммы по обязательному страхованию сотрудников, рассчитывая размеры платежей согласно тарифам ст. 426 НК РФ.

Таблица с консолидированной информацией о суммах страховых взносов, уплачиваемых ИП на патенте в 2024 году за себя и за работников – ниже.

| Виды обязательного страхования ИП на патенте | ОПС (обязательное пенсионное страхование) | ОМС (обязательное медицинское страхование) | ОСС (обязательное социальное страхование) | |

| Страховые взносы ИП на ПСН за себя | Размер страховых взносов в 2024 году | 29.354 руб. | 6.884 руб. | Оплата взносов в ФСС для ИП на ПСН не предусмотрена |

| Срок уплаты | До 31.12.2024 года | До 31.12.2024 года | ||

| Отчетность | Отчетность по страховым взносам для ИП на ПСН не предусмотрена | |||

| Страховые взносы ИП на ПСН за работников | Размер страховых взносов в 2024 году | Базовый тариф – 22% от суммы дохода, выплачиваемой работникам. Дополнительный тариф – 10% при превышении предельной величины налогообложения 1.150.000 руб. | Тариф – 5,1% от суммы дохода, выплачиваемой работникам. Дополнительный тариф и предельная величина налогообложения не предусмотрена | Базовый тариф – 2,9% от суммы дохода, выплачиваемой работникам. Дополнительный тариф – 0% при превышении предельной величины налогообложения 865.000 руб. |

| Срок уплаты | Ежемесячно до 15-го числа месяца, следующего за отчетным периодом (календарным месяцем) | |||

| Отчетность |

|

Ставка на УСН: если регистрация и деятельность в разных регионах

На предприятие применяют ставку налога на УСН в зависимости от места регистрации. Для ИП оно определяется пропиской, а для ООО – юридическим адресом. Также организация уплачивает налоги, авансовые платежи и подает отчетность в налоговую инспекцию по месту регистрации.

Если у компании есть несколько филиалов в разных регионах, расчет и уплата налогов будут происходить по месту регистрации головного офиса. Следовательно, ко всем отделениям будет применяться ставка региона, в которой оформлено предприятие. В таком случае получить льготную ставку УСН можно лишь одним способом — оформить организацию в соответствующем субъекте.

Что касается ставок УСН для ИП, налоговая ставка определяется исключительно адресом прописки индивидуального предпринимателя. Он также подает отчетность и уплачивает налоги в налоговую инспекцию по официальному месту жительства

При этом, не важно, в каком регионе на самом деле ведет деятельность ИП

Сроки уплаты обязательных платежей

Начнем с платежей за работников, поскольку они универсальны для всех работодателей.

Примечание. Взносы на страхование от травматизма по-прежнему перечисляются с указанием в КБК конкретного платежа. Отчисления на этот вид страхования не входят в ЕНП, их надо платить в СФР.

Когда нужно платить агентский НДФЛ и страховые взносы в 2024 году

|

Налог на доходы физлиц |

|||||

|

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

|

01.01-22.01 |

29.01.2024 |

01.05-22.05 |

28.05.2024 |

01.09-22.09 |

30.09.2024 |

|

24.01-31.01 |

05.02.2024 |

24.05-31.05 |

05.06.2024 |

24.09-30.09 |

07.10.2024 |

|

01.02-22.02 |

28.02.2024 |

01.06-22.06 |

28.06.2024 |

01.10-22.10 |

28.10.2024 |

|

24.02-29.02 |

05.03.2024 |

24.06-30.06 |

05.07.2024 |

24.10-31.10 |

05.11.2024 |

|

01.03-22.03 |

28.03.2024 |

01.07-22.07 |

29.07.2024 |

01.11-22.11 |

28.11.2024 |

|

24.03-31.03 |

05.04.2024 |

24.07-31.07 |

05.08.2024 |

24.11-30.11 |

05.12.2024 |

|

01.04-22.04 |

02.05.2024 |

01.08-22.08 |

28.08.2024 |

01.12-22.12 |

28.12.2024 |

|

24.04-30.04 |

06.05.2024 |

24.08-31.08 |

05.09.2024 |

24.12-31.12 |

28.12.2024* |

|

Страховые взносы за работников |

|||||

|

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

|

Декабрь 2023 |

15.01.2024 |

29.01.2024 |

Июнь |

15.07.2024 |

29.07.2024 |

|

Январь |

15.02.2024 |

28.02.2024 |

Июль |

15.08.2024 |

28.08.2024 |

|

Февраль |

15.03.2024 |

28.03.2024 |

Август |

16.09.2024 |

30.09.2024 |

|

Март |

15.04.2024 |

02.05.2024 |

Сентябрь |

15.10.2024 |

28.10.2024 |

|

Апрель |

15.05.2024 |

28.05.2024 |

Октябрь |

15.11.2024 |

28.11.2024 |

|

Май |

17.06.2024 |

28.06.2024 |

Ноябрь |

16.12.2024 |

28.12.2024 |

Далее в нашем календаре налогоплательщика идет большая таблица со всеми основными сроками уплаты, которые зависят от режима налогообложения и деятельности.

Когда нужно платить налоги компании в 2024 году

|

Вид платежа |

За какой период |

Крайний срок |

|

|---|---|---|---|

|

Налог на прибыль при ежемесячной уплате авансов с доплатой по итогам квартала |

2023 год |

28.03.2024 |

|

|

Январь |

29.01.2024 |

||

|

Февраль |

28.02.2024 |

||

|

Март |

28.03.2024 |

||

|

Доплата за 1 квартал |

02.05.2024 |

||

|

Апрель |

02.05.2024 |

||

|

Май |

28.05.2024 |

||

|

Июнь |

28.06.2024 |

||

|

Доплата за полгода |

29.07.2024 |

||

|

Июль |

29.07.2024 |

||

|

Август |

28.08.2024 |

||

|

Сентябрь |

30.09.2024 |

||

|

Доплата за 9 месяцев |

28.10.2024 |

||

|

Октябрь |

28.10.2024 |

||

|

Ноябрь |

28.11.2024 |

||

|

Декабрь |

28.12.2024 |

||

|

Налог на прибыль при ежемесячной уплате авансов исходя из фактической прибыли |

2023 год |

28.03.2024 |

|

|

Январь |

28.02.2024 |

||

|

Февраль |

28.03.2024 |

||

|

Март |

02.05.2024 |

||

|

Апрель |

28.05.2024 |

||

|

Май |

28.06.2024 |

||

|

Июнь |

29.07.2024 |

||

|

Июль |

28.08.2024 |

||

|

Август |

30.09.2024 |

||

|

Сентябрь |

28.10.2024 |

||

|

Октябрь |

28.11.2024 |

||

|

Ноябрь |

28.12.2024 |

||

|

Налог на прибыль при ежеквартальной уплате |

2023 год |

28.03.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

4 квартал 2023 |

1 платеж |

29.01.2024 |

|

|

2 платеж |

28.02.2024 |

||

|

3 платеж |

28.03.2024 |

||

|

1 квартал |

1 платеж |

02.05.2024 |

|

|

2 платеж |

28.05.2024 |

||

|

3 платеж |

28.06.2024 |

||

|

2 квартал |

1 платеж |

29.07.2024 |

|

|

2 платеж |

28.08.2024 |

||

|

3 платеж |

30.09.2024 |

||

|

3 квартал |

1 платеж |

28.10.2024 |

|

|

2 платеж |

28.11.2024 |

||

|

3 платеж |

28.12.2024 |

||

|

Декларация по НДС (импорт из ЕАЭС) |

Декабрь 2023 |

22.01.2024 |

|

|

Январь |

20.02.2024 |

||

|

Февраль |

20.03.2024 |

||

|

Март |

22.04.2024 |

||

|

Апрель |

20.05.2024 |

||

|

Май |

20.06.2024 |

||

|

Июнь |

22.07.2024 |

||

|

Июль |

20.08.2024 |

||

|

Август |

20.09.2024 |

||

|

Сентябрь |

21.10.2024 |

||

|

Октябрь |

20.11.2024 |

||

|

Ноябрь |

20.12.2024 |

||

|

2023 год |

Организации – 28.03.2024;ИП – 02.05.2024 |

||

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

ЕСХН, аванс и налог |

2023 год |

28.03.2024 |

|

|

полгода |

29.07.2024 |

||

|

Налог на имущество организаций, авансы и налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода / 2 квартал |

29.07.2024 |

||

|

9 месяцев / 3 квартал |

28.10.2024 |

||

|

Транспортный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Земельный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Торговый сбор (для Москвы) |

2023 год |

29.01.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

НДФЛ для ИП на ОСНО |

2023 год |

15.07.2024 |

|

|

1 квартал |

25.04.2024 |

||

|

полгода |

25.07.2024 |

||

|

9 месяцев |

25.10.2024 |

||

|

Собственные страховые взносы ИП |

В фиксированном размере за 2023 год* |

09.01.2024 (31.12.2024 – выходной) |

|

|

1% от дохода за 2023 год минус 300 тыс. рублей |

01.07.2024 |

* Крайний срок уплаты взносов ИП за 2024 год в фиксированном размере (49 500 рублей) приходится на первый рабочий день января 2025 год, поэтому в таблице он не фигурирует. Это связано с тем, что 31.12.2024 – выходной день.

Преимущества налоговых каникул для ИП

Налоговые каникулы для индивидуальных предпринимателей (ИП) представляют собой особый режим налогообложения, который доступен определенным категориям налогоплательщиков. Они позволяют снизить или полностью освободиться от уплаты налогов в течение определенного периода времени.

Одним из преимуществ налоговых каникул является возможность снизить ставку налога на прибыль для ИП. В рамках налоговых каникул ставка может быть установлена на нулевом уровне, что позволяет существенно сэкономить на налоговых платежах.

Другим преимуществом налоговых каникул является возможность упрощенной системы налогообложения для ИП, решивших зарегистрировать свой бизнес в 2022-2024 годах. Это позволяет снизить налоговую нагрузку и упростить процедуру регистрации и взносов.

Также налоговые каникулы предоставляют дополнительные преимущества для определенных сфер бизнеса. Например, ИП, зарегистрированные в сфере производства и оборудования, могут претендовать на освобождение от уплаты налогов в течение определенного периода времени.

ИП, зарегистрированные в сфере услуг, также могут воспользоваться преимуществами налоговых каникул. Например, предприниматели, занимающиеся пошивом одежды, могут уплатить нулевую ставку налога на прибыль.

Одним из ключевых преимуществ налоговых каникул является возможность уйти от уплаты налога на добавленную стоимость (НДС). Для ИП, зарегистрированных в 2022-2024 годах, предусмотрена нулевая ставка НДС, что позволяет существенно снизить налоговые платежи.

Преимущества налоговых каникул для ИП:

- Снижение ставки налога на прибыль до нулевого уровня;

- Упрощенная система налогообложения;

- Дополнительные преимущества для определенных сфер бизнеса;

- Возможность уплаты нулевой ставки налога на прибыль;

- Освобождение от уплаты налога на добавленную стоимость;

- Упрощение процедуры регистрации и взносов.

Итоги налоговых каникул для ИП в 2022-2024 годах позволяют предпринимателям существенно сэкономить на налоговых платежах и упростить процедуру ведения бизнеса. Однако следует учитывать, что налоговые каникулы имеют определенные ограничения и применяются только к определенным категориям налогоплательщиков.

Какие именно виды налоговых каникул доступны для ИП в 2022-2024 годах, а также размеры ставок и сроки их действия могут отличаться в зависимости от региона и субъекта предпринимательства. Поэтому перед регистрацией ИП рекомендуется ознакомиться с соответствующими положениями налогового кодекса и консультироваться с профессионалами в данной области.

Особенности по регионам

Согласно действующему законодательству вопрос налоговых каникул, регулируется региональными властями.

Москва

В столице законопроект был утвержден двадцать пятого марта две тысячи пятнадцатого года.

Для оформления льготного преимущества, бизнесмены должны попадать под следующие критерии:

При УСН налоговые каникулы предоставляются предпринимателям, осуществляющим деятельность в следующих отраслях:

- Образовательная;

- Здравоохранительная;

- Научно-технологические разработки;

- Социальная сфера;

- Производственная (подразумевает все предприятия, которые изготовляют еду, технические приспособления, медицинские товары, автомобили, кожаные изделия, игрушки и т.д.).

При приобретении патента, предприниматель должен заниматься:

- Ремонтами, шитьем и окраской обуви;

- Ремонтами кожаных изделий, мехов;

- Починкой техники на дому заказчика;

- Сиделки с несовершеннолетними детьми, гражданами старше восьмидесяти лет и больными;

- Переводчики;

- Экскурсоводы;

- И другие самозанятые граждане.

Количество трудящихся на предприятии не должно быть более пятнадцати человек.

Санкт-Петербург

Льготные преимущества по налогообложению для предпринимателей Питера стартовали с две тысячи шестнадцатого года. Для всех ИП действует предельное ограничение по выручке – тридцать миллионов рублей.

А трудящимся по УСН предоставляются налоговые каникулы при работе в следующих отраслях:

- Обслуживание в сфере социальных услуг;

- Ветеринарная отрасль;

- Изготовление химической продукции и медикаментов;

- Промышленность обрабатывающего и металлургического направлений;

- Научно-технические разработки.

Пенза

Является одним из первых регионов, которые приняли налоговые каникулы для предпринимателей своего округа.

По УНС можно получить льготы при работе в:

- Сельском и лесном хозяйстве;

- Предоставляет социальные услуги;

- Занимается программированием;

- Предоставляет места временного проживания;

- Промышленность обрабатывающей направленности;

- Уход за гражданами пожилого возраста и людьми с ограниченными способностями.

Полный список находится в местных отделениях НС РФ.

Ставропольский округ

Властями этого региона не устанавливается дополнительных требований к ИП. Ими был принят перечень отраслей, на которые распространяется обложение налогов по упрощенному типу.

Свердловский округ

Нулевая процентная ставка распространяется на тридцать один вид деятельность по УНС и на пятнадцать по приобретению патента.

Крым

Для того чтобы завлечь инвесторов к Автономной Республике, предоставляются льготны на два года, освобождающие от налога на имущество, а также земельное и транспортное обложение сборами.

Перечень видов деятельности для Москвы

Если обратиться к конкретным регионам, то сегодня в Москве действует список на 25 видов деятельности, подпадающих под налоговые каникулы.

Налоговые каникулы по УСН предоставляются предприятиям и действуют в сферах деятельности:

- образования;

- науки;

- медицинского обслуживания;

- социального обслуживания.

А также в эту категорию относятся те, кто занимаются:

- детскими товарами, в частности, игрушками;

- одеждой;

- едой;

- бытовой техникой;

- машинами;

- кожаными изделиями;

- медицинскими товарами.

Налоговые каникулы по ПСН для предпринимателей предусмотрены в следующих сферах деятельности:

- ремонт одежды и обуви, а также починка и пошив;

- ремонт кожи, меха;

- ремонт бытовой электроники;

- уход за детьми;

- переводческая и полиграфическая деятельность;

- проведение экскурсий.

Данную информацию стоит узнавать предварительно, для чего нужно будет просто обратиться в налоговую инспекцию по месту регистрации предпринимателя. Налоговые каникулы в других регионах устанавливаются самостоятельно и закрепляются законом субъекта РФ.