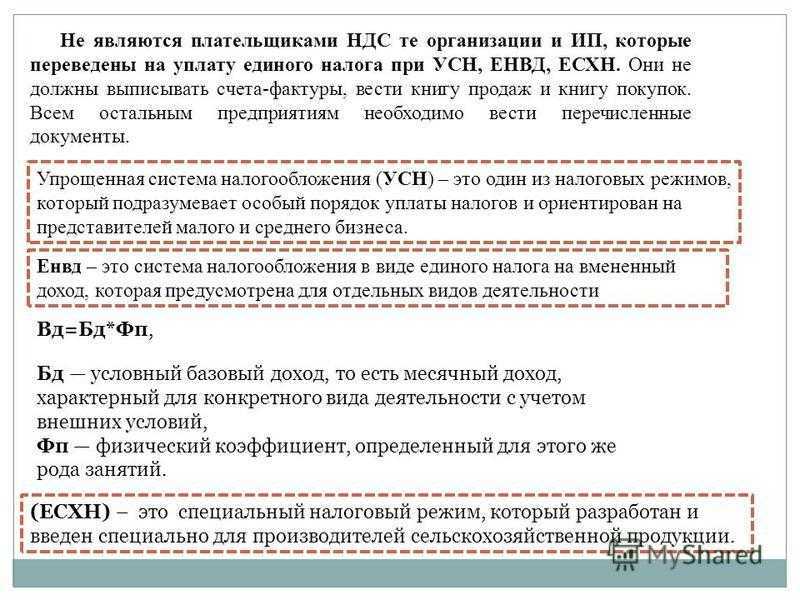

Что такое НДС?

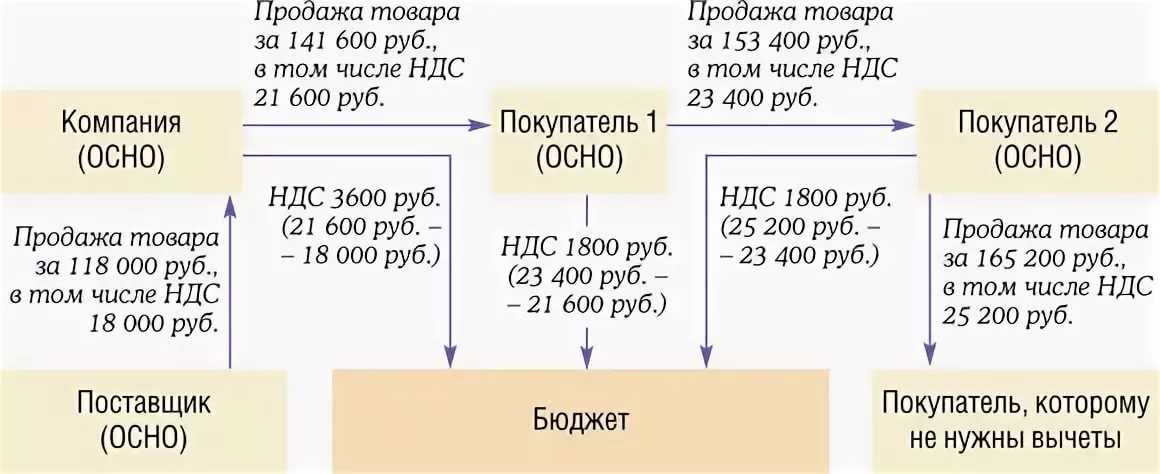

НДС — это налог на добавленную стоимость, чаще всего его размер составляет 20%. Этим налогом облагаются предприятия, находящиеся на общей системе налогообложения и создающие дополнительную рыночную стоимость. Простым языком это предприятия, которые реализуют товар (работы, услуги) по более высокой цене, нежели их себестоимость. Налог вычисляется из разницы между себестоимостью товара и последующей ценой его продажи, то есть выручкой.

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Для лучшего понимания того, как рассчитывается НДС, предлагаю вам посмотреть небольшое видео:

Для удобства расчета НДС также можно воспользоваться онлайн-калькулятором НДС — http://www.ndscalc.ru/.

Может ли «упрощенец» выставить счет-фактуру с отметкой «Без налога (НДС)»?

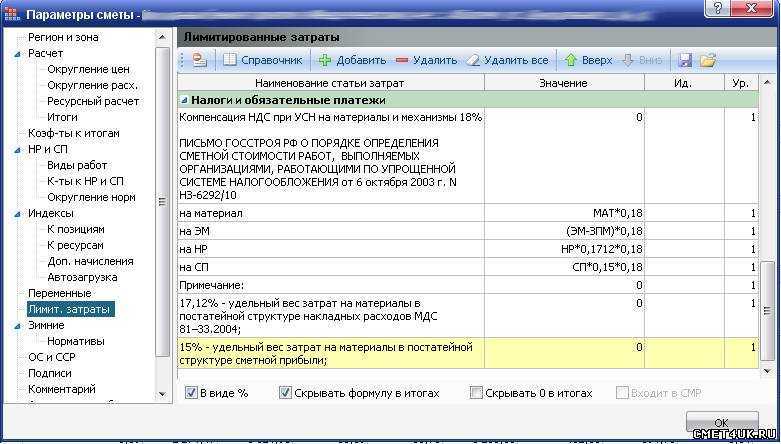

Как указано в п. 5 ст. 168 НК РФ и пп. «ж» п. 2 Правил заполнения счета-фактуры, лица, освобожденные в соответствии со ст. 145 НК РФ от исполнения обязанностей плательщика НДС, счета-фактуры составляют без выделения НДС: делают соответствующую надпись или ставят штамп «Без налога (НДС)».

Может ли выставить такой счет-фактуру «упрощенец»? Полагаем, что нет.

В силу пп. 2 п. 2 ст. 18 НК РФ УСНО относится к специальным налоговым режимам, поэтому на организации и ИП, перешедших на данный спецрежим, не распространяется общая система льгот по уплате НДС, установленная ст. 145 НК РФ. Следовательно, предусмотренной п. 5 ст. 168 НК РФ и пп. «ж» п. 2 Правил заполнения счета-фактуры преференцией выставлять счет-фактуру с указанием «Без налога (НДС)» они воспользоваться не могут (см., например, Постановление АС ВСО от 12.04.2018 №Ф02-1385/2018 по делу №А19-13739/2017).

Как работать с НДС на УСН

Предпринимателям важно понимать, как на «упрощенке» работать с НДС. Это касается и тех коммерсантов, которые меняют общий режим на УСН

При переходе с ОСН обязательно нужно провести восстановление НДС. На практике налоги по остаткам материалов, сырьевой базы, продукции, принятые к вычету, к моменту перехода на спецрежим нужно полностью восстановить. В части НМА, ОС восстановление производится пропорционально их балансовой стоимости, переоценка не учитывается.

Восстанавливать НДС надо в квартале, который предшествует смене режима. При налогообложении прибыли восстановленный налог учитывают, как прочие расходы.

Упрощенцы не входят в число плательщиков НДС, но в случае приобретения работ, продукции, услуг у поставщиков, работающих по общему режиму, ИП производят оплату с НДС. Такой налог относится к входному типу. В 2024 году, как и до этого, такой НДС входит в расходы одновременно со стоимостью выкупаемой продукции или услуг.

Важно! НДС с затрат, не учтенных в числе расходов, не могут учитываться при подсчете налога на УСН.

Подача деклараций с данными о счетах-фактурах и журналов учета такой документации осуществляется в электронном формате через телекоммуникационные каналы связи.

Если ИП арендует госимущество, налоговой базой считается сумма арендной платы. НДС на «упрощенке» в таких ситуациях платится вне зависимости от того, обозначена ли сумма в арендном соглашении с налогом либо без него. Когда цена прописана без НДС, бизнесмену следует самому рассчитать налог сверх не по соответствующей формуле и выплатить его в бюджет.

В ситуации с продажей госимущества налоговой базой служит доход, получаемый от продажи. Налог выплачивает не продающая сторона, а покупатель на «упрощенке», который в таких обстоятельствах выступает налоговым агентом.

Однако платит ли НДС ИП на УСН при выкупе госимущества, зависит от некоторых факторов. Избежать уплаты налога позволяют:

- Аренда предпринимателем данной недвижимости больше двух лет.

- Отсутствие пеней и штрафов по арендным платежам.

- Отсутствие этого объекта в перечне имущества для передачи внаем, освобожденного от прав третьих лиц.

Чтобы воспользоваться преференцией, ИП должен числиться в официальном реестре к моменту заключения соглашения.

Операции упрощенца НДС не облагаются на основании чего?

Хозяйственные операции при УСН не облагаются НДС на основании положений пп. 2 и 3 ст. 346.11 НК РФ. Но это не значит, что упрощенцы не могут вступать в правоотношения, которые сопровождаются появлением обязанностей, характерных для плательщика НДС.

Можно ли на УСН работать с НДС? Безусловно. Обязанности, связанные с исчислением и уплатой данного налога, у упрощенца могут возникнуть в связи с тем, что он:

- формирует счета-фактуры с выделенным НДС;

- становится налоговым агентом по НДС;

- осуществляет импорт товаров или услуг (такие правоотношения предполагают уплату импортером НДС в любом случае);

- платит НДС, находясь в составе товарищества (и имея полномочия по контролю над хозяйственными операциями, которые облагаются НДС).

Изучим данные сценарии подробнее.

Финансовые показатели для расчета налога доходы минус расходы

Для того, чтобы правильно и достоверно рассчитать налог УСН с объектом налогообложения «доходы минус расходы», надо иметь ввиду следующие данные:

- налоговая база за расчетный период;

- аванс, приходящийся на налоговую базу;

- аванс к оплате по итогам отчетного периода.

Следует помнить, что высчитывать налоговую базу надо по результатам следующих отчетных периодов: один квартал, 6 месяцев и 9 месяцев.

Приведем пример

В качестве субъекта налогообложения в рассматриваемом примере возьмем компанию «Три двери». За рассчитываемый период берем 2015 год. Чуть ниже показаны помесячные доходы фирмы. Нам необходимо вычислить сумму авансовых платежей и размер налога к оплате по каждому отчетному периоду: первого квартала, полугодия и девяти месяцев. При этом, имеем ввиду, что у компании «Три двери» нет неперенесенных убытков.

Итак, предположим, что за 2015 год организация получила такие доходы за минусом расходов:

Январь — 20 тыс. руб.

Февраль — 30 тыс. руб.

Март — 40 тыс. руб.

Апрель — 60 тыс. руб.

Май — 70 тыс. руб.

Июнь — 80 тыс. руб.

Июль — 90 тыс. руб.

Август — 100 тыс. руб.

Сентябрь — 110 тыс. руб.

Октябрь — 120 тыс. руб.

Ноябрь — 130 тыс. руб.

Декабрь — 140 тыс. руб.

Исходя из этих данных, считаем налоговую базу, как полагается, нарастающим итогом. Нехитрые подсчеты дают следующий результат:

Первый квартал — 90 тыс. руб.;Шесть месяцев — 300 тыс. руб.;Девять месяцев — 600 тыс. руб.;Год — 990 тыс. руб.

Теперь надо посчитать размер авансового платежа для перечисления в казну за первый квартал. Для этого умножаем налоговую базу за первый же квартал на налоговую ставку. Итого получаем: 90 тыс. руб. * 15% = 13 500 рублей.

Следующий этап: вычисляем размер авансовой выплаты за полгода. Для этого высчитываем налоговую базу с начала года до его половины нарастающим итогом и опять же умножаем на ставку налога:

300 тыс. руб. * 15% = 45 тыс. рублей

Следует помнить, что эту сумму компания «Три двери» может уменьшить на авансовый платеж, выплаченный в бюджет за первый квартал. То есть:

45 тыс. руб. – 13 500 руб. = 31 500 рублей – именно столько фирма должна перечислить в качестве авансового платежа за полгода.

Переходим к высчитыванию авансового платежа за три квартала. Опять же складываем доходы за девять месяцев и умножаем на ставку налога. Получаем:

600 тыс. руб. * 15% = 90 тыс. руб.

Не забываем о том, что этот результат нужно уменьшит на авансовые платежи, уже выплаченные за первый квартал и полгода. В итоге к оплате за девять месяцев, авансовый платеж составит:

90 тыс. руб. – 13 500 руб. – 31 500 руб. = 45 тыс. руб.

Ну и конечный расчет – это сумма к оплате по годовым итогам. Считаем ее все по той же схеме:

990 тыс. руб. * 15% = 148 500 руб. — размер налога по результатам налоговой базы за все двенадцать месяцев. Далее:

148 500 руб. – 13 500 руб. – 31 500 руб. – 45 тыс. руб. = 58 500 тыс. руб.

Таким образом, именно 58 500 тыс. рублей нужно будет оплатить по налогам за весь год.

Внимание! В некоторых случаях размер налога по итогам налогового периода при «упрощенке» доходы минус расходы, может быть меньше или больше суммы начисленных авансовых платежей. Следует помнить о том, что если он больше, то данный налог в казну нужно обязательно доплачивать

Также бывает, что в конце года обнаруживается налоговая переплата. Есть два пути для решения этой проблемы: налог либо засчитывается в счет будущих платежей, либо возвращается на счета налогоплательщика.

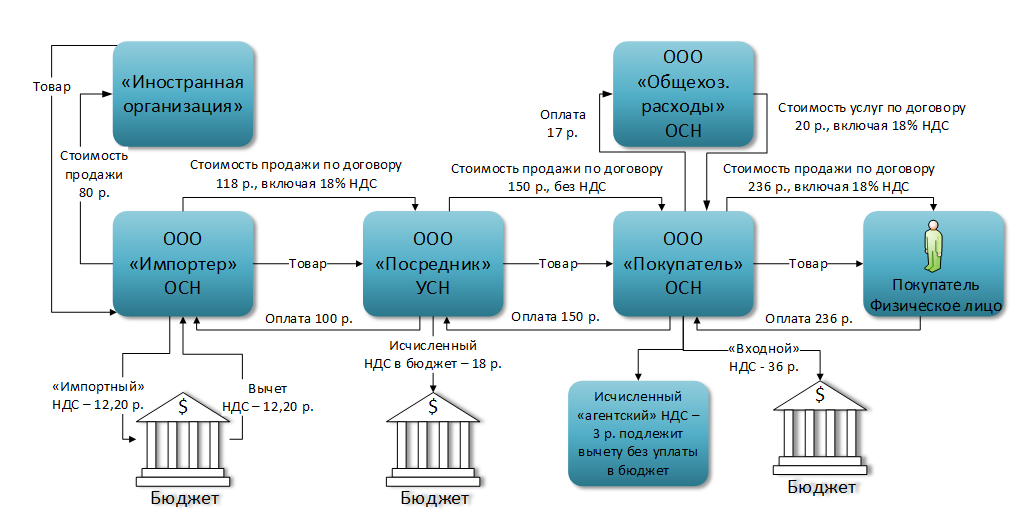

Упрощенец как налоговый агент: как платится НДС?

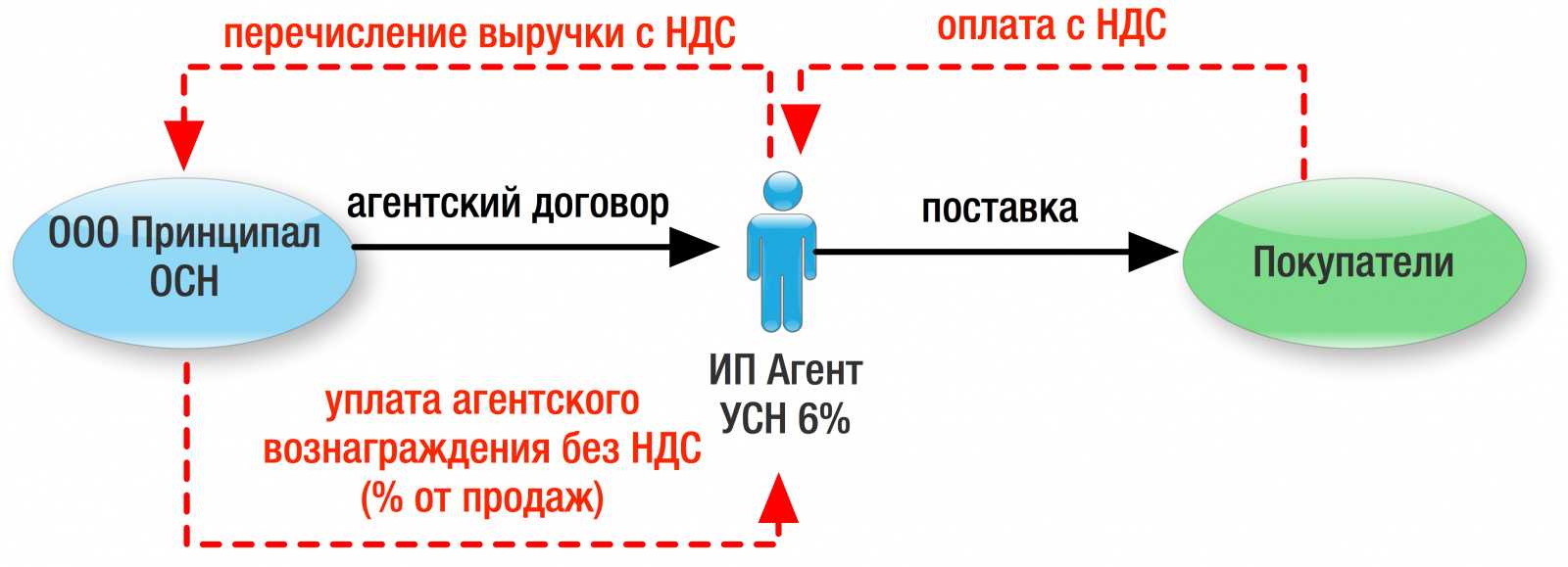

Хозяйствующий субъект на УСН может быть налоговым агентом — лицом, обязанным уплатить НДС за другой хозяйствующий субъект. Это возможно, если:

- Фирма/ИП на УСН арендует или покупает имущество, принадлежащее государству. При этом если по договору аренды или купли-продажи цена указана без НДС, то налог «упрощенец» обязан самостоятельно исчислить и уплатить (п. 3 ст. 161 НК РФ).

- Упрощенец работает в России как посредник иностранной организации, не поставленной на налоговый учет в РФ (п. 5 ст. 161 НК РФ).

- Плательщик УСН реализует конфискованное имущество. Аналогично налог в этом случае начисляется и уплачивается упрощенцем (п. 4 ст. 161 НК РФ).

- Плательщик УСН владеет судном, не зарегистрированным в течение срока от 45 дней в Российском реестре (п. 6 ст. 161 НК РФ).

Образец и порядок заполнения декларации по НДС налоговым агентом см. здесь.

Может ли ИП выделять НДС в платежах в другие фирмы?

Если вы находитесь на упрощенке, то когда платят вам, в платежках должно быть написано «НДС не облагается». Когда вы оплачиваете чьи-то услуги или товары, которые облагаются НДС, то вы должны выделить этот НДС в назначении платежа.

Например, когда вы оплачиваете услуги контекстной рекламы в Директе, то Директ выставляет вам счет, где указано, что сумма счета составляет, например, 1200 руб. 00 коп, включая НДС – 200 руб. 00 копеек. Соответственно, когда вы будете набивать платежку, то в назначении платежа также напишете, что перечисляете 1200 руб. 00 коп., включая НДС – 200 руб. 00 коп. Это будет не ваш НДС, а налог, который платит Яндекс.

- Подводные камни в договоре: какие ошибки могут дорого обойтись?

- Открытие ИП: с чего начать и к чему готовиться?

- Основы финансовой грамотности: с чего начать решение финансовых проблем?

- Как законно избавиться от кредитов и долгов?

Рекомендуем

Как работать без онлайн-кассы?

Как работать без онлайн-кассы?

Новый закон об онлайн-кассах (54-ФЗ) обязывает выбивать чеки и отправлять их покупателям сразу после платежа. Изменения касаются всех организаций …

Сколько должна стоить квартира в зависимости от зарплаты и годового дохода?

Сколько должна стоить квартира в зависимости от зарплаты и годового дохода?

Как у любого актива, у недвижимости есть разумная стоимость, которая основана на ее реальной ценности. Понимая этот факт, человек не переплатит и …

Ставки и порядок расчета

Какие налоги платят на УСН

Как платить НДС на УСН

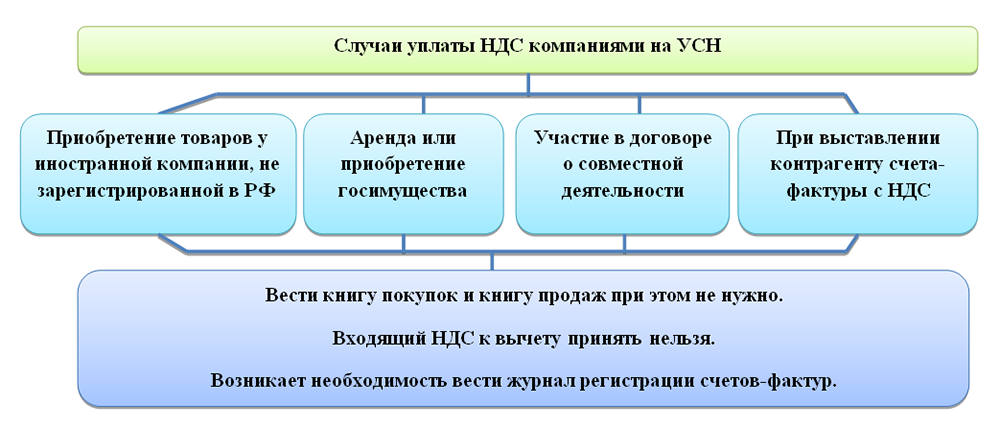

Несмотря на освобождение от уплаты НДС, есть случаи, когда упрощенцы должны его перечислить.

- При ввозе товаров на территорию РФ. Все импортёры уплачивают НДС, независимо от режима налогообложения.

- Если выдали покупателю счёт-фактуру с НДС. Это не нарушение, но тогда упрощенец обязан перечислить этот НДС в бюджет и отчитаться по нему в налоговую.

- При работе по договору простого товарищества. По операциям в рамках товарищества нужно платить НДС, даже если все его участники применяют упрощёнку. Налогоплательщиком становится один выбранный участник. Он выставляет счета-фактуры с выделенным НДС, ведёт книгу покупок, продаж и журнал регистрации счетов-фактур.

- При выполнении обязанностей налогового агента. Например, упрощенец может стать агентом по НДС при аренде государственного имущества у местных властей или при покупке товаров у иностранной компании, не состоящей на учёте в российских налоговых органах.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режимеПопробовать бесплатно

В случае выставления счета-фактуры с выделением НДС налогоплательщик, применяющий УСН, перечисляет налог в бюджет по мере поступления оплаты от контрагента

Постановление ФАС Западно-Сибирского округа от 09.11.2012 № А27-8123/2012

Организация применяет УСН и, соответственно, не признается плательщиком НДС. Однако она выставляла счета-фактуры с выделением суммы указанного налога, перечисляя в бюджет НДС по мере поступления оплаты от контрагента. По результатам камеральной проверки инспекция приняла решение о доначислении компании НДС. Свое решение налоговый орган мотивировал тем, что обязанность по уплате указанного налога возникает у организации с момента выставления счетов-фактур и не связана с фактом оплаты товара покупателем. Налогоплательщик обратился в суд с заявлением о признании данного решения недействительным.

Суды первой и второй инстанций удовлетворили требования организации, исходя из следующего. Согласно п. 2 ст. 346.11 НК РФ по общему правилу применяющие УСН организации не являются плательщиками НДС. Однако такие лица должны перечислить в бюджет НДС в случае выставления покупателям счетов-фактур с выделенной суммой налога (п. 5 ст. 173 НК РФ). Налог при этом уплачивается по итогам каждого квартала исходя из соответствующей реализации товаров за истекший налоговый период (п. 4 ст. 174 НК РФ). Судами установлено, что налогоплательщик выставил счета-фактуры с выделенным НДС, однако они были оплачены покупателем лишь частично. В этом случае организация обязана перечислить в бюджет только те суммы налога, которые фактически получены от покупателя, то есть НДС исключительно с оплаченной суммы реализации. По мнению судов, именно такая ситуация предусмотрена п. 5 ст. 173 НК РФ.

Суды отметили, что обязанности по исчислению и уплате суммы НДС согласно выставленным счетам-фактурам не изменяют статуса лиц, не являющихся плательщиками данного налога. К таким лицам не может быть применен общеустановленный порядок исчисления и уплаты налога, предусмотренный ст. ст. 153, ст. 167 и ст. 173 НК РФ.

Таким образом, применяющая УСН организация правомерно перечисляла в бюджет НДС по мере того, как от покупателя поступали суммы оплаты товаров по счетам-фактурам с выделенным НДС.

Аналогичный вывод содержится в Постановлениях ФАС Западно-Сибирского округа от 06.11.2012 № А27-3594/2012, ФАС Уральского округа от 14.12.2011 № А34-1747/2011. Однако следует отметить, что использование такого подхода может повлечь споры с налоговыми органами. При этом не исключено, что суд сделает противоположный вывод о правомерности применения положений Налогового кодекса РФ относительно момента определения налоговой базы (дата отгрузки или дата предоплаты) к лицам, не признаваемым плательщиками НДС. Косвенно это подтверждает ФАС Северо-Кавказского округа в Постановлении от 09.03.2010 № А63-13200/2006-С4

Определением ВАС РФ от 27.04.2010 № ВАС-4888/10 отказано в передаче данного дела в Президиум ВАС РФ.

Налоговый агент по НДС. Независимо от системы налогообложения, в случаях, предусмотренных статьей 161 НК РФ, она признается налоговым агентом по НДС. Организации, которые освобождены от уплаты НДС по статье 145 НК РФ, тоже должны исполнять обязанности налоговых агентов.

Как учитывать входной НДС компании на упрощенке

По общему правилу компании и ИП, применяющие упрощенную систему налогообложения, освобождены от уплаты НДС. Но иногда в интересах бизнеса нужно заплатить налог, чтобы привлечь покупателей. Закон не запрещает это делать — каждый «упрощенщик» вправе выставить счет-фактуру и перечислить НДС в бюджет.

Кроме того, есть операции, при которых работа с НДС — это обязанность организации или предпринимателя на УСН. Совершая такие операции, «упрощенщики» не просто могут, но должны оформлять счета-фактуры и платить налог на добавленную стоимость.

Назовем самые распространенные случаи, когда приходится перечислять НДС при упрощенной системе.

1. При выставлении счетов-фактур с выделенным НДС. Часто клиенты на общей системе налогообложения отказываются от сделок с поставщиками на УСН. Дело в том, что «упрощенщики» не являются плательщиками НДС и не обязаны выставлять счета-фактуры. В результате покупатели лишены возможности принять к вычету входной налог.

В ситуации, когда продавец на упрощенной системе выставил поставщику счет-фактуру с выделенной суммой НДС, он должен перечислить налог в бюджет в следующие сроки:

- за первый квартал 2021 года — не позднее 26 апреля 2021 года;

- за второй квартал 2021 года — не позднее 26 июля 2021 года;

- за третий квартал 2021 года — не позднее 25 октября 2021 года;

- за четвертый квартал 2021 года — не позднее 25 января 2022 года.

Подводя итоги, отметим, что хотя НДС при УСН в общем случае платить не надо, «упрощенщик» по своему желанию может работать с налогом на добавленную стоимость. Для этого достаточно при реализации сформировать счет-фактуру и выделить в нем НДС. Также бывают операции, когда платить НДС при упрощенной системе необходимо. Это, в числе прочего, импорт товаров и продажа имущества доверительным управляющим.

| Случай учета входного налога | Что делать с добавленным налогом | Условия, обязательные для выполнения |

| Оплата НДС поставщикам в момент нахождения на УСН | Учесть в расходах | Условия:

|

| Перевод деятельности с основного режима на упрощенный | Восстановить | Условия:

|

| Переход с упрощенного режима на основной | Направить к вычету | Условия:

|

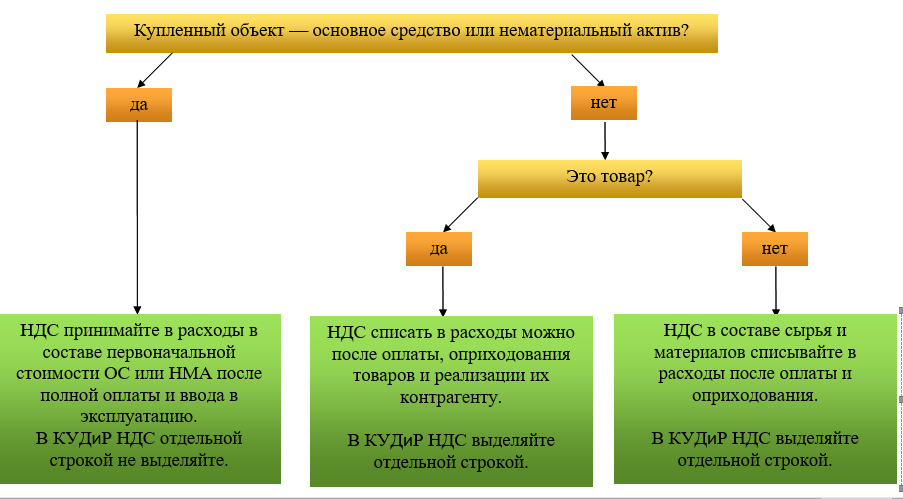

Входной добавленный налог – это величина, добавляемая поставщиком (исполнителем) к стоимости ценностей, услуг, работ. Если фирма покупатель работает на основном режиме, то данный налог можно возместить, уменьшив на его величину НДС к уплате. У компании упрощенца возместить налог не получится, так как такой экономический субъект не признается плательщиком рассматриваемого налога.

Фирме на «упрощенке» позволено учитывать оплаченный добавленный налог в расходах, сокращающих налоговую базу. Выполнить данную операцию нужно в том же квартале, в котором в расходы относится стоимость приобретений, услуг различного типа, работ. Принимать к учету ТМЦ, ОС, услуги, работы по стоимости, включающей налог, нельзя. Необходимо налог учитывать отдельно, включая его в расходы отдельной операцией.

Выделение НДС в счетах-фактурах

Довольно часто закупщики и заказчику просят у УСН-щиков – исполнителей выделять НДС в счетах.

Обязательства по НДС

Если Вы работаете с крупными покупателями и заказчиками, которые являются плательщиками НДС, то, скорее всего, Ваши партеры попросят Вас при выставлении счетов к оплате выделять сумму НДС. Связано это с тем, что сумму НДС, выделенную Вами в счете, покупатель учитывает и впоследствии направляет к вычету, то есть для него сумма налога к уплате уменьшается. И хотя УСН-щики не платят НДС, в законодательстве нет прямого запрета на выделение НДС в счета-фактурах, выставляемых «упрощенцам». Пытаясь сохранить постоянных покупателей и заказчиков, «упрощенцы» часто идут им навстречу и выделяют НДС из общей суммы товара или услуги. Чем это чревато для «упрощенца»? В момент выставления счета с выделенным НДС у УСН-щика возникает обязательства по уплате налога, также «упрощенец» должен подавать налоговую декларацию. Сумма НДС к оплате рассчитывается ежеквартально, размер налога указывается в декларации, которая в электронном виде подается в органы фискальной службы. На основании декларации сумма налога уплачивается в бюджет после окончания отчетного квартала.

Налоговый учет НДС-операций

Как только у УСН-щика появились обязательства по уплате налога, тут же возникает вопрос: как «упрощенцу» следует учитывать НДС-операции. Даже если у Вас возникли обязательства по НДС, книгу покупок и книгу продаж Вам вести не нужно. Иначе обстоит дело с журналом учета счетов-фактур (СФ). Согласно изменениям в законодательстве, с 01.01.14 УСН-щики, которые оплачивают НДС, обязаны в журнале учета СФ отражать информацию о выделенных суммах налога. Связано это с тем, что журнал является основанием для заполнения декларации и расчета налога. УСН-щики должны ежеквартально направлять в ФНС электронную форму журнала со всей содержащейся в нем информацией.

Мастерский слог Маяковского и знакомство с рабочими профессиями

Детское стихотворение Владимира Маяковского «Кем быть?» написано с детской добротой и искренностью, также имеет место малая доля мягкого юмора, с помощью которой читатель познает суть профессий.

В своем произведении Маяковский умело и быстро знакомит читателей с будущими профессиями. Подобно карнавальному костюму, ребенок может сменять род деятельности во взрослом мире.

Доктора в стихотворении охотно берутся за лечение маленьких детей, назначая им лечение и постельный режим, в конце говоря, что при соблюдении всех рекомендаций врача – до свадьбы все обязательно заживет. Кондукторы рады, что выбрали именно такую профессию, и с радостью и удовольствием ездят на работу. Даже простые опилки и стружки кажутся в стихотворении «желтыми игрушками», а транспортные средства «фырчат» как настоящие лошади. В каждой новой строчке детской книги читатель четко видит то, как поэт относится к детям и как важен для него правильный выбор профессии.

Наиболее яркие примеры удачно переданного ритма и звуков можно увидеть в первой половине стихотворения, где в красках описан рабочий шум в цехе для сборки деталей, а также быстрый ход автомобиля.

В своих произведениях Владимир Маяковский всегда затрагивал важные для людей темы. Стихотворение «Кем быть?» не стало исключением, скорее, наоборот, в очередной раз показало мастерский слог и успешную подачу мысли

С помощью данного произведения поэт предлагает на выбор множество различных рабочих профессий, описывая их важность и преимущества для маленьких читателей с помощью рифмы, чувства юмора и детских шаржевых иллюстраций

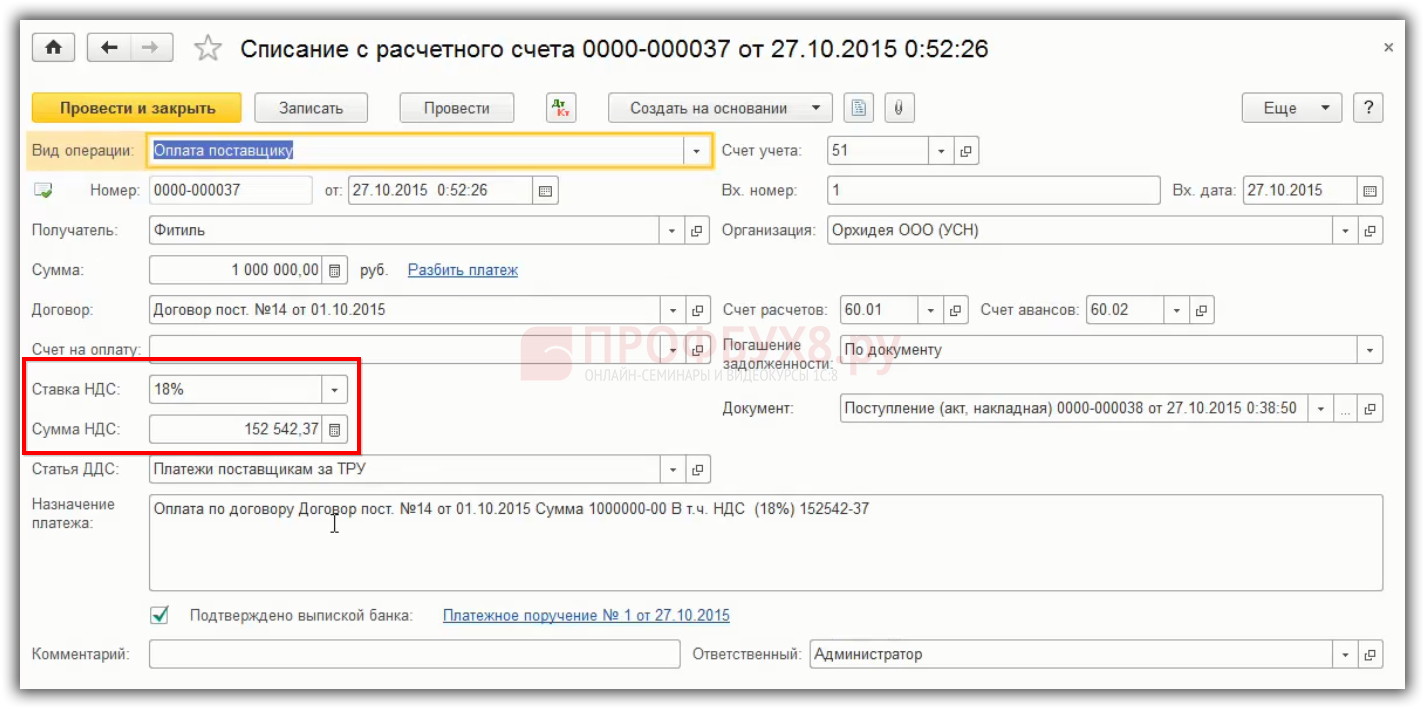

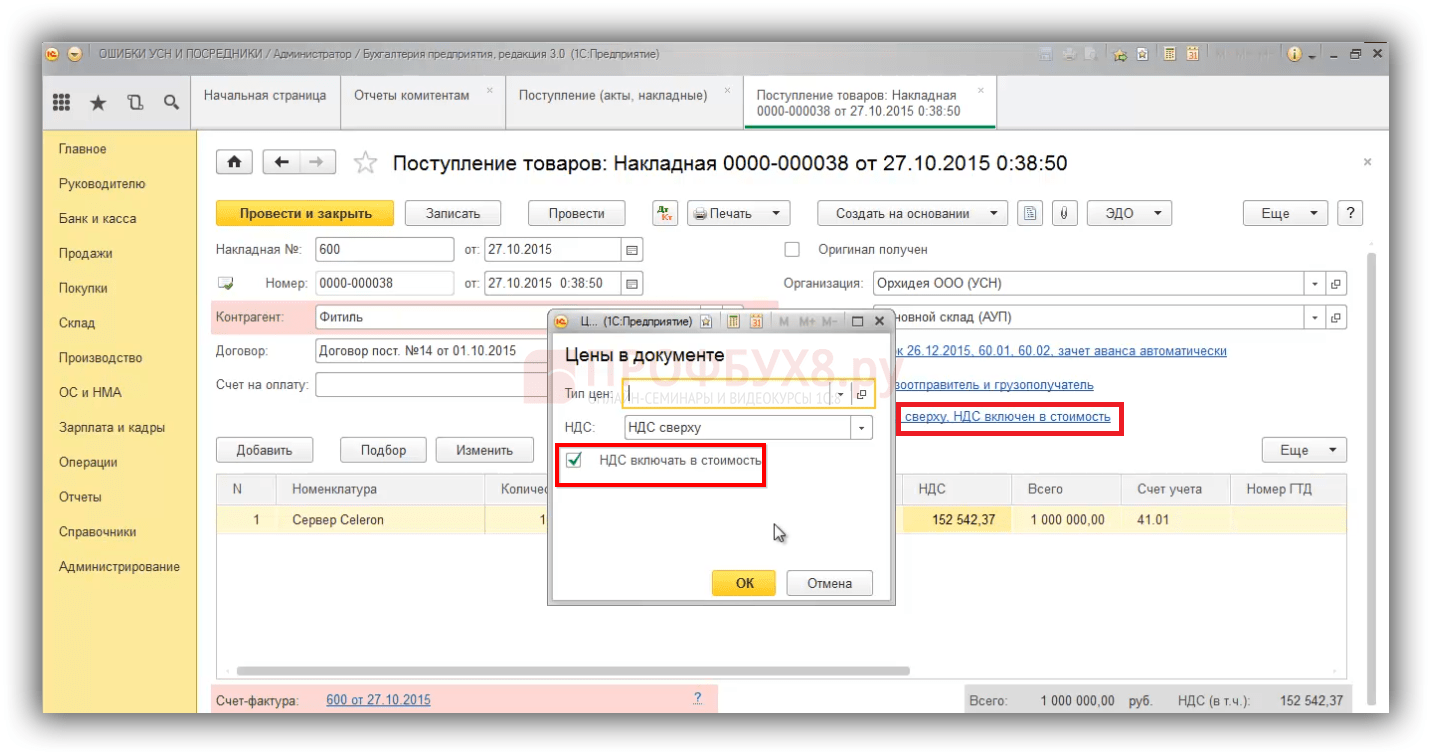

Поступление аванса от покупателя

Нормативное регулирование

Если «упрощенец» решил выделить НДС и выставить СФ, то:

- выделите НДС в документах на отгрузку;

- выставьте cчет-фактуру с НДС;

- заполните Раздел 12 декларации по НДС;

- подайте декларацию по НДС в электронном виде;

- уплатите НДС.

Суммы НДС, уплаченные «упрощенцу» налогоплательщиками — покупателями товаров, работ и услуг в связи с выставлением счетов-фактур, в доходы не включаются (п. 1 ст. 346.15 НК РФ, Письмо Минфина от 21.08.2015 N 03-11-11/48495).

Принять к вычету входной налог по покупкам под такую реализацию неплательщики НДС не могут (п. 1 ст. 171 НК РФ, Письма Минфина от 10.12.2021 N 03-07-11/100707, от 11.01.2018 N 03-07-14/328).

Входящий НДС по счету-фактуре от поставщика на УСН покупатель может принять к вычету в обычном порядке (п. 1 ст. 169 НК РФ, Письма Минфина от 23.01.2020 N 24-01-08/3874, от 19.05.2016 N 03-07-14/28647).

Учет в 1С

Поступление аванса от покупателя отразите документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Документ формирует проводку:

Дт 51 Кт 62.02 — получение аванса от покупателя.

Записи в регистры УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

регистрационную запись по доходам на сумму предоплаты по договору (в нашем примере — 78000 руб. без НДС).

Кто платит при упрощенной системе налогообложения НДС: выставлен счет-фактура?

Формировать счета-фактуры с выделенным НДС плательщики УСН имеют полное право. Обычно выставление таких документов обусловлено просьбами контрагентов, которые желают включить отраженные в них суммы НДС в вычеты.

Выставив счет-фактуру с НДС, упрощенец будет обязан уплатить соответствующий налог до 25 числа месяца, что идет за кварталом, в котором выдан счет-фактура. Кроме того, нужно будет в аналогичный срок сдать в ФНС декларацию по НДС (п. 5 ст. 174 НК РФ).

Отметим, что «исходящий» НДС фирма на УСН не сможет уменьшить на сумму вычета за счет полученных «входящих» НДС (п. 5 постановления Пленума ВАС РФ от 30.05.2014 № 33). При этом полученная по контрактам с НДС выручка включается в доходы по УСН без НДС (письмо Минфина России от 21.08.2015 № 03-11-11/48495).

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| 03 апреля | 51 | 62.02 | 78 000 | Поступление предоплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя | |

| — | — | — | 78 000 | Доход. Аванс | Отчет Книга доходов и расходов УСН | |

| 10 апреля | 90.02.1 | 41.01 | 48 000 | Списание себестоимости товаров | Реализация (акт, накладная, УПД) — Товары и услуги | |

| 62.02 | 62.01 | 78 000 | Зачет аванса | |||

| 62.01 | 90.01.1 | 156 000 | Выручка от реализации товаров и работ | |||

| 90.03 | 68.02 | 26 000 | Начисление НДС с выручки | |||

| — | — | — | -13 000 | Доход. Сторнирование дохода на сумму выделенного НДС | Отчет Книга доходов и расходов УСН | |

| — | — | — | 40 000 | Расход. Стоимость товаров | ||

| — | — | — | 8 000 | Расход. Входящий НДС по товарам | ||

| 10 апреля | — | — | 156 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | |

| 13 апреля | 51 | 62.01 | 78 000 | Поступление оплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя | |

| — | — | — | 65 000 | Доход. Оплата от покупателя | Отчет Книга доходов и расходов УСН |

Учет входного НДС при переходе с УСН

Будучи упрощенцем, фирма учитывает обозначенный поставщиками НДС в затратах в части, пропорциональной проданным товарам. Доля налога, соответствующая товарам, купленным на УСН, но не проданным на момент смены режима, может быть направлена к вычету по факту начала применения классического режима.

То есть по тем остаткам товарных ценностей, который предприятие имеет на складе на день перехода, можно заявить добавленный налог к вычету. Данные суммы будут либо возмещены бюджетом, либо уменьшат НДС, направленный к уплате.

Согласно стандартным правилам, НДС возмещается только при наличии документального обоснования, в роли которого выступает счет-фактура. У компании должен присутствовать с/ф от продавца, чтобы иметь возможность возместить налог. Если такого документа нет, его нужно запросить у контрагента, выставлявшего сопроводительную документацию. Плюс к этому должно выполняться еще одно условие – данные товары должны использоваться в облагаемых НДС операциях. При несоблюдении указанного условия на вычет компания не может рассчитывать.

Возместить налог можно не только по товарам, купленным и не проданным, но и по материальным ценностям, ОС, не использованным полностью на упрощенном режиме.

Возмещение добавленного налога проводится в том налоговом периоде, в котором выполнена смена режимов.

Возможность возмещения доступна только для тех лиц, которые, будучи упрощенцами, облагали налогом разность доходов и расходов. Если же расходы фирма не учитывает по причине выбора иного объекта налогообложения (только доходы), то и права на вычет НДС, не учтенного в расходах на УСН, у фирмы не появится при переходе на общий классический режим.

Если компания, находясь на упрощенном режиме, купила основное средство и по факту принятия его в эксплуатацию, включила его стоимость в расходы, то возможности возместить этот НДС при смене режима на общий у компании не будет.

НДС на упрощенке, если ну очень хочется

Не часто (что хорошо!), но некоторым клиентам на упрощенке очень и очень нужно выставить документы с НДС. Объясняют они это тем, что компания, с которой они начали работать, категорично с них требует наличия НДС. Как правило, речь идет о крупных организациях, в которых разнарядка сверху четко предписывает: «Хочешь с нами работать, будь плательщиком НДC».

Лично я крайне не люблю формулу «любые капризы за ваши деньги». Я за рациональность. Обычно мы объясняем, что если ваша отпускная цена, например, 100 рублей, а вы напишете «в том числе НДС», то фактически получите меньше, так как просто отдадите эти 16,67 рублей государству. Если ваша отпускная цена так и останется на уровне 100 рублей, а НДС будет прикреплен сверху, как вагончик, то покупатель оплатит вам 120 и вы останетесь «при своих», но с дополнительным ритуалом по декларированию и уплате этих 20 рублей в бюджет. В общем, сделать это можно, вопрос только, зачем.

Чтобы снять НДС-ную защиту с упрощенки, достаточно выставить своему клиенту счет-фактуру с выделенным НДС. Налоговым кодексом такая ситуация прямо предусмотрена. Сам же искусственный плательщик НДС к вычету ничего принять не сможет, т.е. придется уплатить в бюджет голую сумму налога без каких-либо зачетов, причем единовременно и не позднее 25-го числа месяца, следующего за прошедшим кварталом. Кроме того, если сам «упрощенец» может обходиться и без электронного документооборота, то декларацию по НДС возможно представить только по телекоммуникационным каналам связи. Поэтому, помимо спровоцированной уплаты НДС, необходимо позаботиться и о технической возможности представления декларации по НДС.

В доходы при упрощенке такой НДС однозначно не включается на основании формулировки п. 1 ст. 346.15 НК РФ.

Для покупателя — потребителя НДС от «упрощенца» сейчас все более-менее благополучно. Он сможет принять к вычету НДС по счет-фактуре, выставленной предпринимателем или организацией на УСН. На то есть и письма Минфина, и судебные решения, и даже подтверждения со стороны Конституционного суда РФ.

Ситуация с добровольной уплатой НДС имеет место быть, описана Налоговым кодексом, рассмотрена судами, минусы открыты, а плюсы сугубо индивидуальны. И все же, это экзотика, и надо быть готовым к столь неординарному налоговому поведению.

Кстати, чтобы не забыть об обязанностях по уплате и сдаче НДС при упрощенке в таких ситуациях, мы в Мультибухгалтере рекомендуем создать список этих организаций (если их несколько) и назначить по ним индивидуальное событие — и оно уж точно никуда не потеряется.

руководитель сервиса «Мультибухгалтер»