Какие налоги и страховые взносы платят по ГПХ

- Удержать из вознаграждения и перечислить в бюджет НДФЛ.

- Начислить и заплатить за свой счет страховые взносы на обязательное пенсионное и медицинское страхование.

НДФЛ. Если исполнитель — налоговый резидент РФ, то ставка НДФЛ — 13% с каждой выплаты, а если выплаченные с начала года исполнителю доходы превысили 5 000 000 ₽ — 15% от суммы превышения.

Если исполнитель — налоговый нерезидент, ставка всегда 30%.

Размер НДФЛ считают так, чтобы за вычетом налога сумма вознаграждения исполнителю к выплате на руки была такой, о которой стороны договорились изначально.

Если заказчик и исполнитель договорились об авансе, с него тоже нужно удержать НДФЛ.

Перевести НДФЛ в налоговую нужно в тот же день, когда выплатили деньги исполнителю, или на следующий рабочий. Например, если работу оплатили в пятницу вечером, уплатить НДФЛ нужно не позже понедельника.

Если ранее не было сотрудников в штате и исполнителей по ГПХ, можно оплатить налоги через сайт налоговой службы. Для этого нужно заполнить платежное поручение и перевести деньги по реквизитам своей налоговой инспекции.

Страховые взносы. Заказчик должен начислять два вида взносов: на обязательное пенсионное страхование — ОПС — и на обязательное медицинское страхование — ОМС.

Стандартные тарифы по взносам на пенсионное страхование:

- 22%, если начисленные исполнителю доходы с начала 2021 года не превышают 1 465 000 ₽;

- 10% — с части доходов, превышающей 1 465 000 ₽ с начала года.

Это сделано для того, чтобы снизить расходы для заказчиков: чем выше зарплата исполнителя, тем меньше взносов нужно платить, и наоборот.

Для расчета ОМС всегда один тариф: 5,1% от вознаграждения.

За художника по росписи елочных игрушек заказчик должен начислить:

- Взносы на ОПС = 45 977,20 ₽ × 22% = 10 114,98 ₽.

- Взносы на ОМС = 45 977,20 ₽ × 5,1% = 2344,83 ₽.

Общая сумма расходов заказчика: 40 000 + 5977,20 + 10 114,98 + 2344,83 = 58 437,01 ₽.

Для малого и среднего бизнеса из реестра субъектов малого и среднего предпринимательства предусмотрены пониженные тарифы страховых взносов. Если выплаты исполнителю в месяц превышают сумму МРОТ — 12 792 ₽ в 2021 году, то взносы на ОПС составят 10% от вознаграждения, на ОМС — 5%.

Перечислить взносы нужно до 15-го числа месяца, следующего за месяцем подписания акта выполненных работ или оказанных услуг. Например, если подписали акт 3 сентября, перевести взносы нужно до 15 октября включительно.

Страховые взносы переводят сразу за всех сотрудников и исполнителей. Отдельную платежку на каждого человека заполнять не нужно.

Код вычета «403»: когда применяется, пример

Формируя отчетную справку 2-НДФЛ, налоговый агент вправе применить налоговый вычет в случае, если исполнитель документально подтвердил затраты, связанные с выполнением работ (либо оказанием услуг), предусмотренных ГПХ-договором. К таким расходам могут быть отнесены: приобретение материалов, оборудования, инвентаря, проезд и т.п. затраты. Не относятся к профвычетам расходы, связанные с передачей физлицом имущества в аренду (письмо Минфина РФ от 15.03.2017 № 03-04-05/15280), поскольку арендное соглашение не является договором подряда/оказания услуг.

Исполнитель подает заявление на вычет заказчику (налоговому агенту), приложив все подтверждающие расходные документы.

Приведем пример использования кода вычета «403», когда применяется данная налоговая льгота:

Таким образом, начисленный доход составит 53 000 руб. (50 000 + 3000), а НДФЛ с учетом профвычета будет удержан в сумме 6500 руб. ((53 000 – 3000) х 13%).

В справке 2-НДФЛ профвычеты (код «403») отражаются в соответствующих строках «Приложения» (в раздел 3 их включать не надо).

Пример расчета

Для того, чтобы получить профессиональный вычет по НДФЛ по договору ГПХ, необходимо произвести расчет затрат на данную деятельность. Например, индивидуальный предприниматель, являющийся автором, заключил договор ГПХ с заказчиком на написание юридической статьи. В документе прописано, что автор получит оплату за свои правовые услуги в размере 40 000 рублей, а также вознаграждение в размере 20 000 рублей за авторское право на данную статью.

В процессе выполнения работы автор потратил на это свое время, а также средства на приобретение специальной литературы и бумажно-канцелярских товаров. Он может получить профессиональный вычет, если эти затраты были сделаны документально и соответствуют нормативам закона. Общие затраты автора на данную работу составили 20 000 рублей.

Итак, автор может заполнить декларацию на получение профессионального вычета и подать ее в налоговую инспекцию в личном кабинете. В документе указывается сумма полученного дохода (40 000 рублей), а также сумма затрат на выполнение работы (20 000 рублей).

Согласно закону, размер профессионального вычета составляет 20% от суммы затрат на выполнение данных работ. В данном случае autor может получить вычет в размере 4 000 рублей (20% x 20 000 рублей = 4 000 рублей).

Налогоплательщику необходимо продемонстрировать налоговой инспекции документально подтвержденные затраты. Например, автор может предоставить квитанции об оплате за покупку литературы, счет на оплату услуг нотариуса за подтверждение авторских прав, чеки на оплату бумажно-канцелярских товаров и т.д.

Однако, какие документы конкретно могут понадобиться при проверке налогоплательщика, определяется в каждом случае индивидуально. Гражданско-правовые отношения между автором и исполнителем следует прописать в договоре ГПХ.

Страховые взносы с сумм вознаграждения исполнителя

Выплаты по договорам подряда, возмездного оказания услуг, авторским договорам являются объектом обложения страховыми взносами. Но на основании пункта 2 части 3 статьи 9 Закона N 212-ФЗ на них не начисляются взносы в ФСС РФ на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Взносы на случай травматизма с вознаграждения исполнителю компания должна уплачивать, только когда это прямо предусмотрено в договоре (абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.98 N 125-ФЗ).

Примечание. Взносы на случаи травматизма по договору с исполнителем-иностранцем

Если гражданско-правовой договор заключен с иностранным гражданином, выполняющим работы для российского филиала за рубежом, и договором предусмотрено его обязательное страхование на случай травматизма, уплачивать взносы компания должна по своему месту нахождения в России.

Профессиональный налоговый вычет при отсутствии подтверждающих документов

Работники науки, культуры и искусства, а также патентообладатели, которые не могут документально подтвердить расходы, понесенные в процессе выполнения работ, вправе на получение вычета в фиксированном размере:

| № п/п | Кому предоставляется профессиональный вычет без подтверждающих документов | Размер вычета (в процентах к сумме дохода) |

| 1 | Писатели, создающие литературные произведения (в том числе для театра, кино, цирка) | 20% |

| 2 | Дизайнеры, выполняющие работы по созданию графических произведений, фоторабот | 30% |

| 3 | Скульпторы, создатели монументальной живописи | 40% |

| 4 | Создатели аудиовизуальных произведений (работники радио, кино, телевидения) | 30% |

| 5 | Создатели музыкальных произведений (композиторы) | 40% |

| 6 | Исполнители произведений литературы, искусства (певцы, актеры) | 20% |

| 7 | Научные деятели (создатели научных трудов и разработок) | 20% |

| 8 | Патентообладатели научных изобретений, полезных моделей | 30% |

Судебная практика в получении профессионального вычета по НДФЛ

Вопрос о возможности получения профессионального вычета по НДФЛ уже стал давно знакомым для многих налогоплательщиков, которые занимаются индивидуальной предпринимательской деятельностью или заключают договоры гражданско-правового характера. Однако, процедуру получения данного вычета необходимо проходить документально с соблюдением всех нормативов и требований закона.

Именно поэтому многие лица затрудняются в правильной проверке и подаче декларации, которая должна подтверждать полученный доход, а также право на профессиональные выплаты и вознаграждения. Например, такие документы могут подтверждать нотариально заверенные копии договоров, которые были заключены между налогоплательщиком и его заказчиком. Данные копии можно разместить в личном кабинете налоговой службы или предоставить по запросу налоговой инспекции.

Кроме того, в своей практике многие адвокаты и другие эксперты выделяют такие важные правовые моменты, какой формат должен иметь документ для подачи заявления на получение вычета, кто и в какие сроки может его получить, какие затраты могут возникнуть при получении данного вычета и т.д.

- Для подачи заявления на получение профессионального вычета необходимо иметь копии документов, которые подтверждают доходы за год или другой период;

- Сроки подачи заявления на вычет могут варьироваться в зависимости от закона и правовых норм;

- Получить вычет может не только физическое лицо, но и его наследники или заёмщики, если это предусмотрено законом;

- Сумма вычета зависит от полученного дохода и окончательно рассчитывается следующим образом: от общей суммы дохода вычитаются расходы на осуществление деятельности и другие затраты, в соответствии с нормативами и требованиями закона.

В заключение, многолетняя практика получения профессиональных вычетов по НДФЛ среди индивидуальных предпринимателей и физических лиц показывает, что процедура получения данного вычета является достаточно сложной, однако, сопутствующая документация и практика помогают налогоплательщикам пройти ее успешно и получить возможные выплаты.

Результаты рассмотрения дел

Получив заявление на профессиональный вычет по НДФЛ, налоговая проводит проверку предоставленных документов. Это может занять до месяца.

Если налогоплательщик подал заявление не в своем кабинете на сайте госуслуг, то должен быть представлен оригинал документально подтверждающий выплаты, например, договор гражданско-правовой или авторское соглашение, а также справки о затратах.

После получения положительного ответа от налоговой службы, заказчик обязан произвести оплату полученного вычета исполнителю, а предприниматель включить вычет в свою налоговую декларацию.

В практике применения Налогового кодекса возникли спорные вопросы, касающиеся того, кто может подать заявление на вычет, какие правовые нормы регулируют процедуру получения вычета, какие затраты могут быть признаны индивидуальными.

Нотариус может выдать свидетельство, которое подтверждает наличие договора и выплаты за авторское право. Также адвокат может оказать помощь в подготовке документов.

- Вычет можно получить за предыдущий год;

- Сумма полученного вычета не должна превышать полученный доход за отчетный период;

- При получении вычета по профессиональной деятельности, например, агента, направной деятельностью или брокера, на счету должна быть соответствующая сумма вознаграждения.

В целом, процедура получения профессионального вычета по НДФЛ является регулируемой законом и предполагает детальную работу с документами и соблюдение нормативов.

Основное о договорах ГПХ

Как получить профессиональный вычет

Профессиональный вычет — это эффективный способ уменьшения суммы налога, который налогоплательщик должен заплатить государству. Данный вычет предназначен для лиц, занимающихся профессиональной деятельностью, такой как научные исследования, литературное творчество, искусство и другие произведения интеллектуального труда.

Для получения профессионального вычета необходимо сделать заявление в налоговую инспекцию и предоставить документальное подтверждение своей профессиональной деятельности. В данном заявлении необходимо указать сумму расходов, которые являются связанными с профессиональной деятельностью.

Примером таких расходов могут быть: оплата авторского договора, аренда или субаренда рабочего места, оправдательные документы о профессиональных расходах и другие.

Кто может получить профессиональный вычет? Любое физическое лицо, которое работает и получает доходы в рамках профессиональной деятельности, имеет право на получение данного вычета.

При оформлении профессионального вычета необходимо учитывать следующие моменты:

- Вычеты предоставляются только на основании декларации по налогу на доходы физических лиц.

- Размер профессионального вычета составляет 40% от полученных физическим лицом доходов.

- Для получения вычета необходимо предоставить документы, подтверждающие профессиональные расходы.

- Для получения профессионального вычета по авторским долям необходимо предоставить копию договора о передаче авторских долей.

Подача заявления на получение профессионального вычета может быть осуществлена как в письменной форме, так и через сайт налоговой инспекции. При подаче заявления необходимо указать номер банковского счета, на который будут перечислены налоговые вычеты.

Важно отметить, что профессиональный вычет можно получить только на основании документально подтвержденных расходов, связанных с профессиональной деятельностью. Не учитываются расходы, не полученные в связи с профессиональной деятельностью

Михаил Зайцев, глава налоговой инспекции, отмечает, что для эффективного получения профессионального вычета необходимо внимательно оформить все документы, учитывая все профессиональные расходы, и своевременно подать заявление в налоговую инспекцию.

| Профессиональная деятельность | Пример профессиональных расходов |

|---|---|

| Научные исследования | Оплата лабораторных материалов, покупка специализированного оборудования |

| Литературное творчество | Оплата редакторских услуг, покупка книг и журналов для исследования темы |

| Искусство | Закупка художественных материалов, оплата аренды выставочного пространства |

Расчет и оплата НДФЛ налоговым агентом

На основании обращения подрядчика налоговый агент:

- проверяет поступившие документы и утверждает право подрядчика на вычет;

- рассчитывает налогооблагаемую базу с учетом вычета;

- начисляет НДФЛ;

- выплачивает подрядчику работы по ГПХ за вычетом НДФЛ;

- перечисляет НДФЛ в бюджет.

Срок оплаты НДФЛ для налогового агента устанавливается не позже дня, следующего за днем выплаты дохода подрядчику.

Рассмотрим пример. На основании договора подряда Куропаткин выполнил для ООО «Слава» работы по послестроительной уборке производственных помещений.

Стоимость работ по договору составила 12.880 руб.

На основании договора, оплата за работы производится в течение 5-ти дней с момента подписания акта.

При выполнении работ Куропаткин понес дополнительные расходы в общей сумме 2.300 руб., в том числе:

- покупка инвентаря и материалов для уборки – 900 руб. (расходы подтверждены квитанцией и расходной накладной);

- оплата услуг клининговой компании «Чистюля» – 1.400 руб. (расходы подтверждены платежным поручением, актом выполненных работ, договором)

12.12.2024 года Куропаткин предоставил в бухгалтерию ООО «Слава»:

- акт выполненных работ по договору ГПХ;

- заявление на получение вычета;

- документы, подтверждающие расходы

13.12.2024 года бухгалтер ООО «Слава»:

- рассчитал налогооблагаемую базу НДФЛ для расчета с Куропаткиным

880 руб. – 900 руб. – 1.400 руб. = 10.580 руб.; - рассчитал НДФЛ

580 руб. * 13% = 1.375,40 руб.; - перечислил Куропаткину сумму оплаты за выполненные работы

880 руб. – 1.375,40 руб. = 11.504,60 руб.;

14.12.2024 года бухгалтер ООО «Слава» перечислил в бюджет НДФЛ в сумме 1.375,40 руб.

Возврат излишне удержанного НДФЛ

Если организация выплатила исполнителю вознаграждение, не предоставив ему профессиональный вычет, то получатель дохода может обратиться к ней с заявлением о возврате налога (п. 1 ст. 231 НК РФ).

Организация может вернуть НДФЛ за счет предстоящих платежей налога, удержанного и подлежащего перечислению в бюджет:

из доходов того же человека, у которого возникла переплата (например, если исполнитель выполняет не один, а несколько заказов организации);

из доходов других налогоплательщиков, по отношению к которым организация является налоговым агентом.

Это следует из положений абзаца 3 пункта 1 статьи 231 Налогового кодекса РФ.

Заявление о возврате НДФЛ человек может подать в течение трех лет с момента его удержания (п. 7 ст. 78 НК РФ).

Погашенную сумму переплаты организация должна перечислить на банковский счет человека в течение трех месяцев со дня получения от него заявления на возврат. Если по истечении этого срока организация не вернет налогоплательщику переплату (полностью или частично), то на сумму невозвращенного налога она должна будет начислить проценты за каждый день просрочки. Проценты начисляются по ставкам рефинансирования, действовавшим в дни нарушения срока возврата. Об этом сказано в абзацах 3–5 пункта 1 статьи 231 Налогового кодекса РФ.

Пример возврата излишне удержанного НДФЛ при непредоставлении профессионального налогового вычета

Организация занимается ремонтом мебели. 3 сентября с гражданином П.А. Беспаловым, не являющимся сотрудником организации, был заключен договор подряда на выполнение работ по ремонту мебели. Сумма вознаграждения по договору составляет 20 000 руб.

По окончании работ организация (заказчик) и Беспалов (исполнитель) подписали акт сдачи-приемки выполненных работ. Организация на основании этого акта должна выплатить исполнителю вознаграждение.

Налоговая база по НДФЛ по Беспалову была рассчитана без учета профессионального вычета. Она составила 20 000 руб.

НДФЛ с дохода Беспалова бухгалтер удержал в размере: 20 000 руб. × 13% = 2600 руб.

Фактически Беспалову выплатили: 20 000 руб. – 2600 руб. = 17 400 руб.

При этом у Беспалова были затраты, связанные с ремонтом мебели, в размере 5400 руб., что подтверждено документами. В договоре подряда оговорено, что затраты, связанные с производством работ, несет Беспалов. Следовательно, он имеет право на получение профессионального вычета в размере фактических расходов.

Беспалов написал заявление о предоставлении ему профессионального вычета и возврате излишне удержанного НДФЛ. К нему он приложил документы, подтверждающие его расходы на ремонт мебели в сумме 5400 руб.

После получения заявления бухгалтер организации пересчитал НДФЛ по Беспалову. Сумма переплаты по налогу составила: 5400 руб. × 13% = 702 руб.

Организация вернула Беспалову излишне удержанный налог на расчетный счет, указанный в заявлении на возврат налога. Эту сумму бухгалтер зачел в счет уплаты НДФЛ, удержанного с доходов сотрудников организации по ставке 13 процентов.

Предстоящих платежей по НДФЛ может быть недостаточно для возврата излишне удержанной суммы налога в течение трехмесячного срока, установленного абзацем 3 пункта 1 статьи 231 Налогового кодекса РФ. В этом случае налоговому агенту следует обратиться за возвратом недостающей суммы в налоговую инспекцию по месту своего учета. Заявление о возврате излишне перечисленной суммы НДФЛ нужно подать в инспекцию в течение 10 рабочих дней с момента получения заявления от налогоплательщика (абз. 6 п. 1 ст. 231, п. 6 ст. 6.1 НК РФ).

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в порядке, установленном статьей 78 Налогового кодекса РФ (абз. 7 п. 1 ст. 231 НК РФ). До того как переплата будет возвращена организации из бюджета, она вправе вернуть человеку излишне удержанную сумму НДФЛ за счет собственных средств (абз. 9 п. 1 ст. 231 НК РФ).

Нужно ли облагать НДФЛ суммы возмещения исполнителю расходов

Пункт 2 статьи 709 Гражданского кодекса определяет, что цена в договоре подряда включает компенсацию издержек подрядчика и собственно вознаграждение.

Облагается ли НДФЛ сумма компенсации издержек исполнителя? В статье 217 Налогового кодекса, содержащей перечень не облагаемых НДФЛ выплат, компенсация не поименована.

По этому вопросу есть разные мнения.

Компенсация издержек НДФЛ не облагается. Доходом признается экономическая выгода (ст. 41 НК РФ). Когда речь идет о компенсации издержек, выгоды как таковой у исполнителя (подрядчика) нет. Ему компенсируют издержки, связанные непосредственно с выполнением работ, оказанием услуг заказчику. То есть суммы компенсации издержек исполнителя (подрядчика) по договору о выполнении работ или оказании услуг не являются доходом и объектом обложения НДФЛ (письма ФНС России от 03.09.2012 N ОА-4-13/14633, от 25.03.2011 N КЕ-3-3/926 и от 25.03.2011 N КЕ-3-3/926).

Аналогичные выводы содержат постановления ФАС Московского округа от 26.03.2013 N А40-37553/12-20-186 и ФАС Дальневосточного округа от 16.12.2008 N Ф03-5362/2008, N А73-486/2008-85.

Компенсация издержек облагается НДФЛ. По мнению Минфина России, суммы оплаты расходов исполнителя признаются его доходом в натуральной форме, облагаемым НДФЛ (письма от 19.07.2013 N 03-03-06/1/28379 и от 30.08.2012 N 03-04-06/9-263). Специалисты финансового ведомства считают, что расходы исполнителя по гражданско-правовому договору непосредственно связаны с выполнением работ, оказанием услуг. А значит, и оплата компанией данных расходов осуществляется в интересах исполнителя и является, по мнению чиновников, его доходом.

Как избежать претензий. Можно указать в договоре только сумму вознаграждения, но с таким расчетом, чтобы она включала в себя издержки исполнителя.

Предельный размер доходов для детских вычетов

В 2022 году вычеты на детей предоставляют лишь до тех пор, пока доход сотрудника, облагаемый по ставке 13 %, с начала года не превысит 350 000 рублей . От чиновников поступало предложение увеличить лимит до 400 000 рублей, но пока его отклонили. Начиная с месяца, когда доход работника превысит указанную величину, предоставление данных вычетов прекращается. Выплаты, не облагаемые НДФЛ, в качестве доходов при предоставлении стандартных вычетов не учитывают.

Пример расчета вычета на ребенка

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1 400 рублей. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 75 000 рублей.

Петрову установлен оклад в размере 40 000 рублей в месяц, значит в данном случае его доход превысит 350 000 рублей в октябре (с учетом доходов на предыдущем месте работы). С апреля по сентябрь ему предоставляется вычет в размере 1 400 рублей, но с октября этот вычет не предоставляется.

Для определения предельного размера доходов учитывайте только доходы резидентов, облагаемые НДФЛ по ставке 13 % (кроме дивидендов). Доходы, которые освобождены от НДФЛ частично, включайте в расчет только в части, облагаемой налогом. Например, предоставление матпомощи в сумме до 4 000 рублей в год НДФЛ не облагается. Если вы выдали работнику больше, то суммы превышения включите в базу. Аналогично поступайте с суточными свыше 700 рублей, подарками свыше 4 000 рублей, матпомощью при рождении ребенка свыше 50 000 рублей на каждого малыша.

Особые правила действуют для внешних совместителей. Такие сотрудники могут сами выбрать, в каком месте работы получать вычет. Для этого они должны подать работодателю письменное заявление и документы, которые подтверждают его право на вычет. Учитывать доходы, которые сотрудник получает в другом месте работы, не нужно. Вы просто рассчитываете НДФЛ с его зарплаты в вашей компании и уменьшаете его на сумму вычета, передав ее работнику.

Надо ли предоставлять вычет, если у работника нет доходов? Если в отдельных месяцах работник не получал доходов, облагаемых по ставке 13 %, то вычеты ему следует предоставить в последующих месяцах, в том числе и за те месяцы, в которых доходы не были получены. При этом если выплата доходов полностью прекращена и не возобновится до конца года, вычет за такие месяцы не положен (Письмо Минфина от 30.10.2018 № 03-04-05/78020, от 04.09.2017 № 03-04-06/56583). Если же сотрудник находится в отпуске по уходу за ребенком, вычет не предоставляется с начала года до месяца, в котором сотрудник выйдет из отпуска.

За какой период предоставлять вычет

Вычет на ребенка предоставляется с того месяца, как малыш был рожден, усыновлен или принят под опеку или попечительство. Этот месяц указан в свидетельстве о рождении или другом подтверждающем документе.

Вычет прекращает предоставляться при выполнении одного из условий:

1. Доход сотрудника превысил 350 000 рублей — с месяца, в котором превышен лимит;

2. Ребенку исполнилось 18 лет — с января следующего года;

3. Обучающемуся на очной форме обучения исполнилось 24 года, но ребенок продолжал обучение в течение этого года — с января следующего года;

4. Обучающемуся на очной форме обучения исполнилось 24 года, но ребенок прекратил обучение до конца года — с месяца, следующего за месяцем окончания обучения (Письма Минфина России от 22.12.2020 N 03-04-05/112670, от 29.12.2018 N 03-04-06/96676).

5. Ребенок в восзрасте до 18 лет или учщийся на очной форме обучения в возрасте от 18 до 24 лет вступил в брак — с месяца, следующего за месяцем вступления в брак.

Пребывание студента в академическом отпуске не лишает родителя права на получение вычета. Главное, чтобы была справка из учебного учреждения и копия приказа о предоставлении отпускаРассчитывайте НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и отправлять отчетность.

Эксперт Контур.Бухгалтерии по расчету зарплаты, Наталья Потапкина, рассказывает какие работники имеют право на подобные вычеты и приводит примеры.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Исполнителей по договору ГПХ не оформляют в штат, но с их вознаграждения надо заплатить НДФЛ и страховые взносы, а также сдать по ним отчетность. Как именно это делать и есть ли отличия от отчетности за штатных сотрудников — разбираемся в статье.

Статья будет полезна бухгалтерам, ИП и руководителям компаний.

Справка 2-НДФЛ: изменения 2019

До наступления 2019 года справка заполнялась агентами по единому образцу, как для предоставления в фискальные органы, так и для выдачи налогоплательщику. С 01.01.2019 года, приказом ФНС РФ № ММВ-7-11/566@ от 02.10.2018 г. введена новая форма 2-НДФЛ и новые правила ее заполнения.

Фактически, вышеуказанным приказом:

прошлый стандарт справки 2-НДФЛ не просто видоизменился, а заменен на новую форму;

введены в обращение две формы справки – для ФНС (приложение 1 к приказу № ММВ-7-11/566@), и для наемного работника (приложение 5 к приказу № ММВ-7-11/566@), их заполнение предусматривают различия в информативности документа в зависимости от того, в чей адрес предоставляется документ.

При заполнении справок 2-НДФЛ код вычета «403» и общие сведения указываются в обоих вариантах.

Не следует забывать:

Формировать справки 2-НДФЛ по персоналу налоговый агент может как на бумажном, так и на электронном носителе, однако, предоставлять заполненные документы в бумажном варианте в органы ИФНС могут только те субъекты предпринимательства, чей штат не превышает 25 человек.

Предоставить в территориальную налоговую инспекцию справки формы 2-НДФЛ за 2018 год налоговый агент должен не позднее 01.04.2019 года.

Согласно п.6 ст. 226 НК РФ, удерживать НДФЛ надо не позднее следующего дня после выплаты дохода исполнителю. Невыполнение этого требования подпадает под действие ст. 123 НК РФ, и влечет за собой наложение штрафов в размере 20% от неудержанной суммы.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Профессиональный налоговый вычет по договору подряда: как рассчитать

В соответствие с пп.2 раздела 1 ст. 221 НК РФ, право на получение налогового вычета НДФЛ предоставляется налогоплательщикам, которые получают доход от выполнения работ в рамках договоров подряда.

Размер вычета определяется по каждому договору ГПХ отдельно и рассчитывается как сумма расходов, фактически произведенных подрядчиком при выполнении работ.

Основанием для применения вычета являются документы, подтверждающие расходы при выполнении договора ГПХ. Такими документами могут выступать:

- накладные, счета-фактуры на закупку материалов, использованных при выполнении работ;

- акты, подтверждающие привлечение другого подрядчика для выполнения вспомогательных работ;

- квитанции, платежные поручения, иные документы, подтверждающие оплату подрядчиком товаров (работ, услуг), необходимых для выполнения договора ГПХ.

Период, в течение которого подрядчик понес расходы, не влияют на право получения вычета. Главным фактором является наличие документов, подтверждающих:

- факт, что расходы действительно понесены и оплачены подрядчиком;

- связь понесенных расходов с выполнением работ по договору ГПХ.

Рассмотрим пример. Шевелев В.Д. заключил договор ГПХ с ООО «Запад», в соответствие с которым обязуется выполнить работы по монтажу системы кондиционирования в офисе компании и на складе.

Стоимость работ по договору составляет 15.300 руб.

При выполнении работ Шевелев понес расходы в общей сумме 5.200 руб., в том числе:

- покупка материалов для монтажа – 2.200 руб.;

- оплата услуг подрядчика Зуброва, которые оказывал вспомогательные работы по монтажу оборудования – 3.000 руб.

Вышеперечисленные расходы подтверждены расходной накладной на поставку материалов, актом выполненных работ и договор подряда с Зубровым, а также платежными поручениями об оплате материалов и услуг.

Рассчитаем налогооблагаемую базу НДФЛ Шевелева:

15.300 руб. – 1.200 руб. — 3.000 руб. = 10.100 руб.

Сумма НДФЛ по договору ГПХ составит:

10.100 руб. * 13% = 1.313 руб.

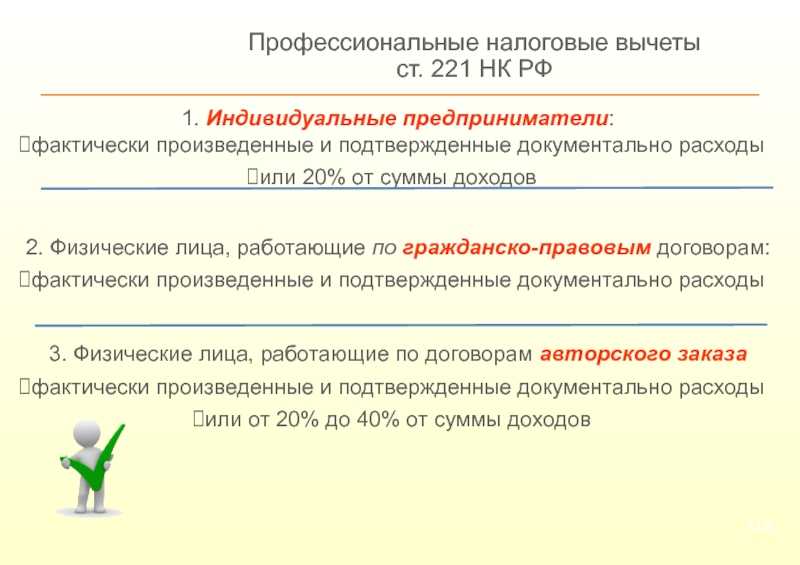

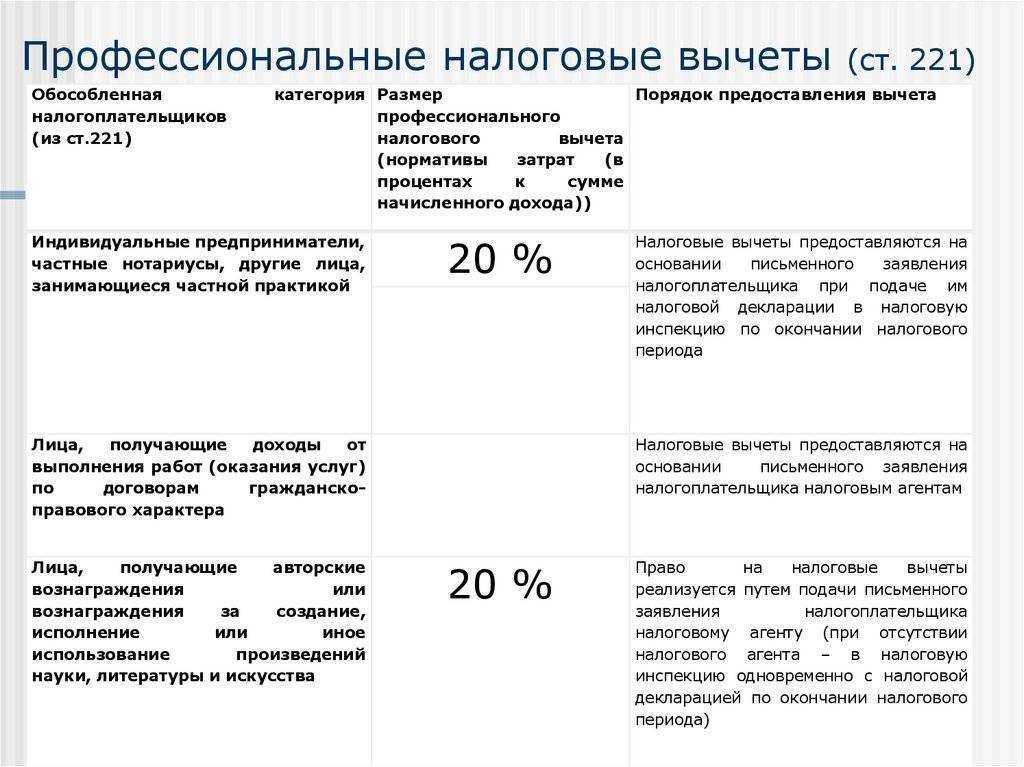

Профессиональные вычеты по НДФЛ. Что нужно знать бухгалтеру

Статья поможет бухгалтеру разобраться с профессиональными вычетами по НДФЛ: какие существуют, как рассчитывать и кто может получить вычет.

Кто имеет право на профессиональный вычет по НДФЛ

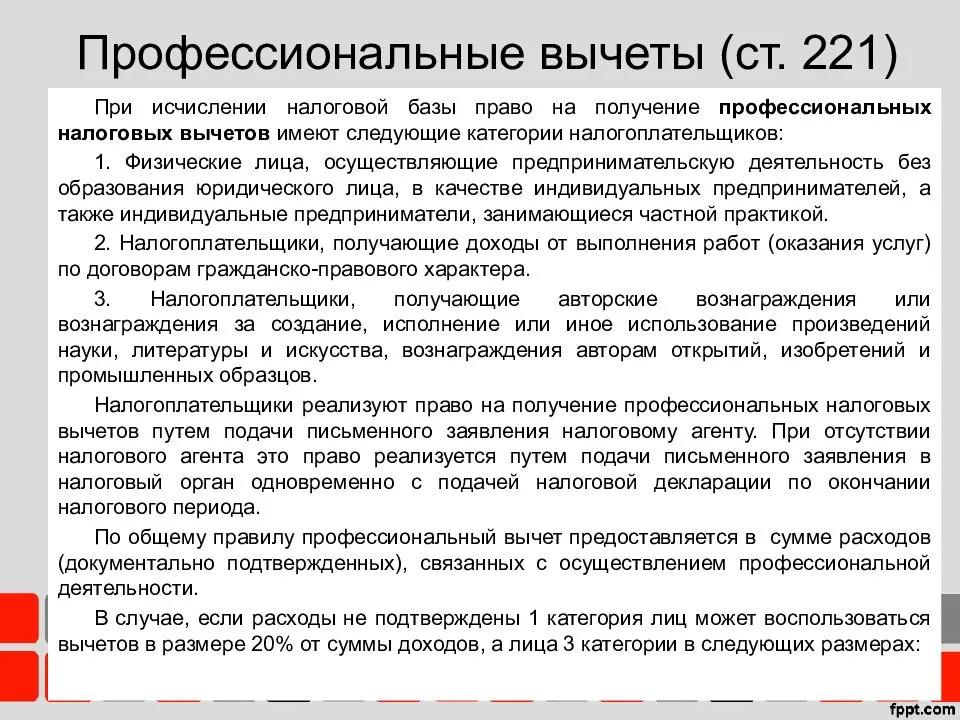

Порядок предоставления профессиональных вычетов прописан в ст. 221 НК РФ.

Профессиональные вычеты предоставляются лицам, имеющим доход от профессиональной деятельности. Фактически, профессиональные вычеты позволяют уменьшить налоговую базу, а это значит, что пропорционально уменьшается сумма НДФЛ, которую необходимо перечислить в бюджет. Профессиональные вычеты предоставляет налоговый агент и, в случае его отсутствия, — налоговый орган по окончании налогового периода путем подачи налогоплательщиком налоговой декларации:

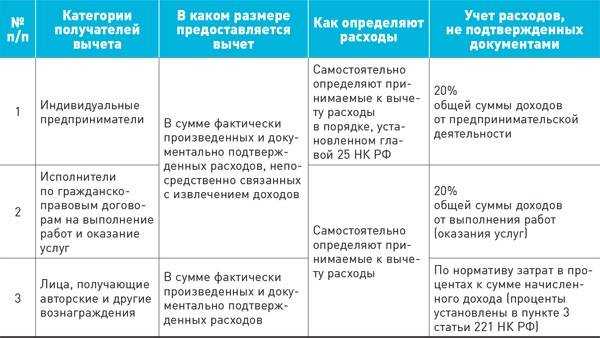

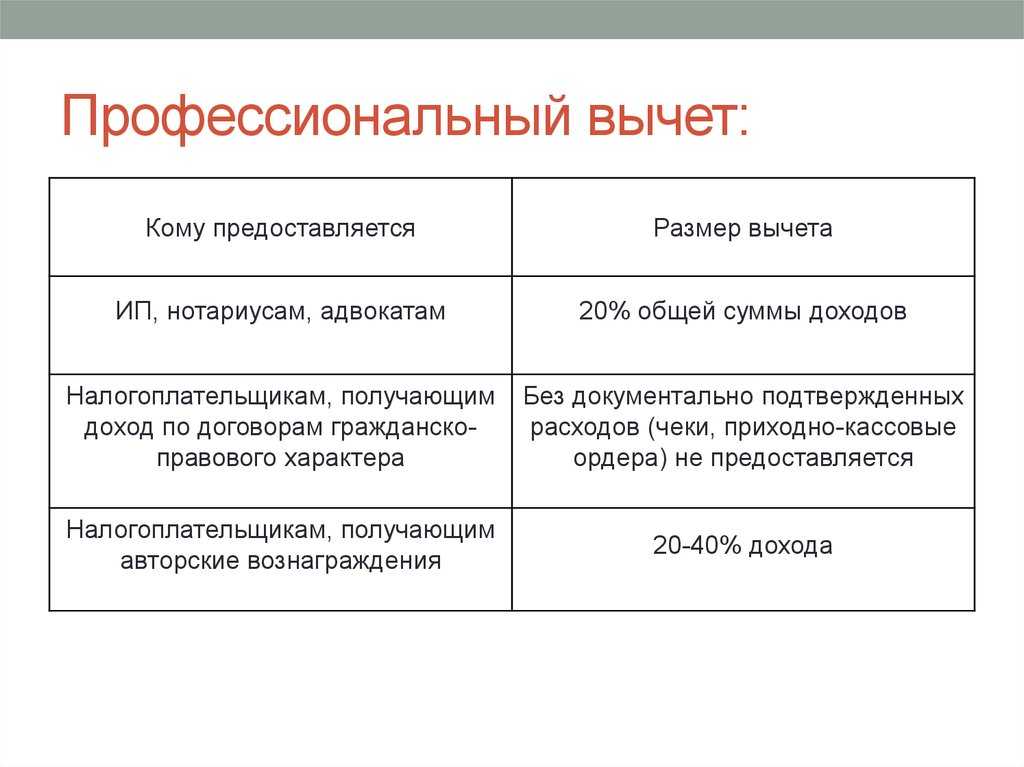

Право на профессиональный вычет предоставлено лицам:

| Категория налогоплательщиков | Размер профессионального вычета |

|---|---|

| индивидуальные предприниматели | сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (абз. 1 п. 1 ст. 221 НК РФ). Если расходы не могут быть подтверждены документально, они принимаются к вычету в размере 20% общей суммы доходов, полученной ИП от предпринимательской деятельности |

| лица, занимающиеся частной практикой (нотариусы, адвокаты, учредившие адвокатские кабинеты, и др.) | сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (абз. 1 п. 1 ст. 221 НК РФ) |

| лица, выполняющие работы (оказывающие услуги) по договорам ГПХ | сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов от выполнения работ (оказания услуг) (п. 2 ст. 221 НК РФ) |

| лица, получающие авторские и иные вознаграждения | сумма фактически произведенных и документально подтвержденных расходов (п. 3 ст. 221 НК РФ). Если расходы не могут быть документально подтверждены, они принимаются к вычету в размерах, установленных п. 3 ст. 221 НК РФ |

Профессиональный вычет для ИП

Пожалуй, самым важным является определение состава, величины признаваемых расходов, а также даты их признания. Согласно п. 1 ст. 221 НК РФ расходы признаются в порядке, установленном гл.

25 «Налог на прибыль организаций» НК РФ. Мнения контролирующих органов и судов по вопросу применения норм 25 главы НК РФ не совпадают.

- нормы гл. 25 НК РФ применяются только в отношении перечня расходов

- доходы нужно признавать в том периоде, в котором они фактически получены. Расходы учитываются в текущем или последующих налоговых периодах, т.к. гл. 23 НК РФ не содержит уточнений на этот счет.

- расходы признаются в момент получения доходов.

В состав расходов согласно ст. 221 НК РФ включаются расходы, которые налогоплательщик может учесть в составе вычета, например:

- налоги (за исключением НДФЛ), начисленные либо уплаченные за налоговый период. Налог на имущество, уплаченный предпринимателем, принимается к вычету в том случае, если это имущество (за исключением жилых домов, квартир, дач и гаражей) непосредственно используется им для осуществления предпринимательской деятельности (абз. 3 п. 1 ст. 221 НК РФ).

- страховые взносы на обязательное пенсионное и медицинское страхование, начисленные либо уплаченные за соответствующий период (ст. 221 НК РФ).

Вывод: в силу того, что налоговое законодательство не дает четкого ответа на вопрос о порядке признания расходов, налогоплательщику целесообразнее всего обратиться за разъяснениями в свою ИФНС.

К расходам налогоплательщика также относятся:

- налоги (за исключением НДФЛ), начисленные либо уплаченные за налоговый период (ст. 221 НК РФ);

- государственная пошлина, которая уплачена в связи с профессиональной деятельностью (ст. 221 НК РФ);

- страховые взносы на обязательное пенсионное и медицинское страхование.