Расчеты на ЕНС с представлением уведомления

Уведомлять ИФНС об исчисленных суммах налогов требуется, например, при уплате НДФЛ, УСН, налога на имущество, транспортного и земельного налогов. Поскольку расчет по страховым взносам представляется ежеквартально не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431, ст. 423 НК РФ), то уведомлять ИФНС об исчисленных суммах страховых взносов нужно при уплате страховых взносов только за первый и второй месяц каждого квартала.

Пример 2

По окончании 2022 года отчетность по земельному налогу не представляется (Федеральный закон от 15.04.2019 № 63-ФЗ). При этом не позднее 28.02.2023 организация обязана самостоятельно исчислить и уплатить земельный налог по итогам налогового периода (п. 1 ст. 397 НК РФ).

Не позднее 27.02.2023 (25.02.2023 — выходной день) необходимо представить в ИФНС уведомление об исчисленной сумме земельного налога за 2022 год. Задолженность перед бюджетом по земельному налогу по сроку уплаты 28.02.2023 следует перенести на ЕНС.

Документ учетной системы Уведомление об исчисленных суммах налогов позволяет не только сформировать уведомление для ИФНС, но и отразить соответствующие движения в регистре бухгалтерии и в регистрах подсистемы ЕНС. Такой документ можно автоматически сформировать при выполнении задачи по уплате земельного налога.

Задача Земельный налог, уведомление за 2022 г. отражается в списке Задачи организации по сроку исполнения 27.02.2023. По указанной ссылке осуществляется переход в одноименную форму (рис. 4).

Рис. 4. Помощник по земельному налогу

Расчет земельного налога выполняется при выполнении одноименной регламентной операции, входящей в обработку Закрытие месяца за декабрь 2022 года. В форме помощника выводится ссылка на Справку-расчет земельного налога за 2022 год.

По кнопке Сформировать уведомление создается и автоматически заполняется документ Уведомление об исчисленных суммах налогов (рис. 5).

Рис. 5. Уведомление об исчисленных суммах земельного налога

При проведении документа формируется проводка по переносу задолженности по исчисленному земельному налогу на счет ЕНС:

Дебет 68.06 Кредит 68.90

— на сумму 37 500 руб.

Кроме того, на указанную сумму вводится запись в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

Сформированное заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

В форме Земельный налог, уведомление за 2022 г. появляется ссылка на созданный документ Уведомление об исчисленных суммах налогов.

По кнопке Оплатить можно сразу сформировать платежное поручение на уплату земельного налога. Оплатить земельный налог можно и при выполнении отдельной задачи Земельный налог, уплата налога за 2022 г., которая отражается в списке Задачи организации по сроку исполнения 28.02.2023.

Предположим, что на момент оплаты земельного налога текущее сальдо на ЕНС равно нулю. В этом случае в платежном поручении указывается сумма 37 500 руб.

При проведении документа списания с расчетного счета, отражающего уплату ЕНП, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 37 500 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход. При проведении регламентной операции Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца за февраль 2023 года, вводятся записи в регистры накопления:

-

Расчеты по единому налоговому счету с видом движения Расход — на сумму 37 500 руб.;

-

Расчеты по налогам на едином налоговом счете с видом движения Расход — на сумму 37 500 руб.

https://buh.ru/articles/documents/162551/

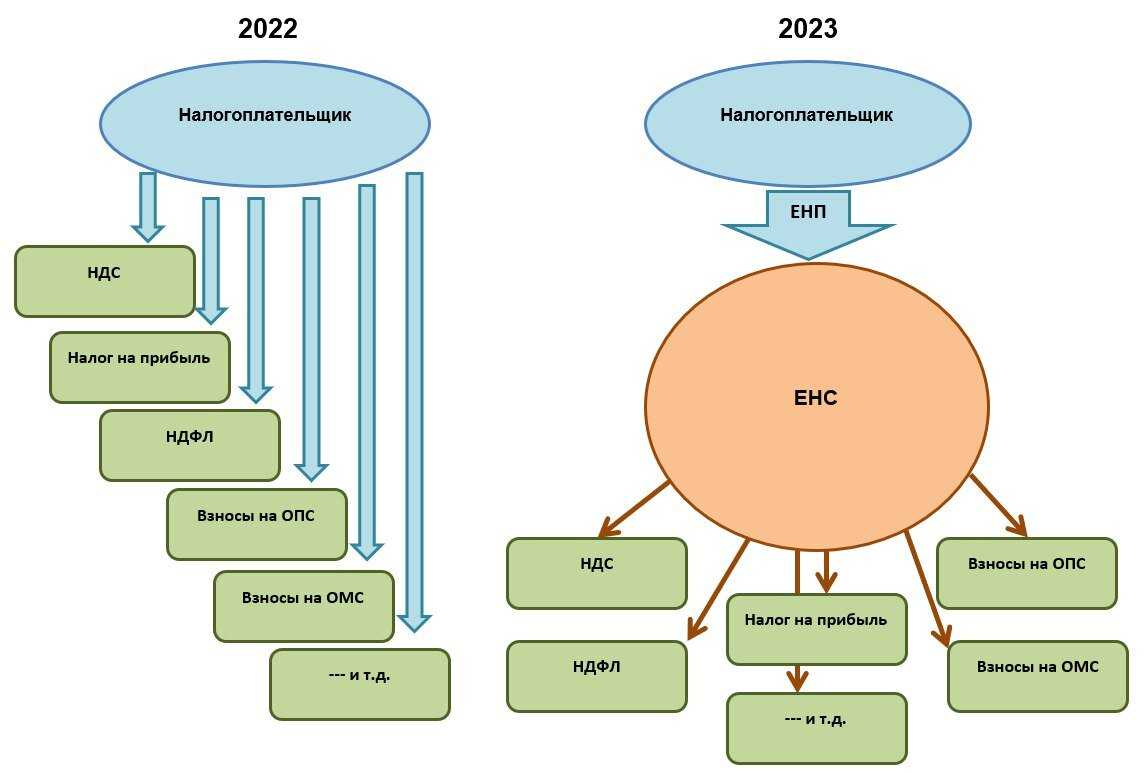

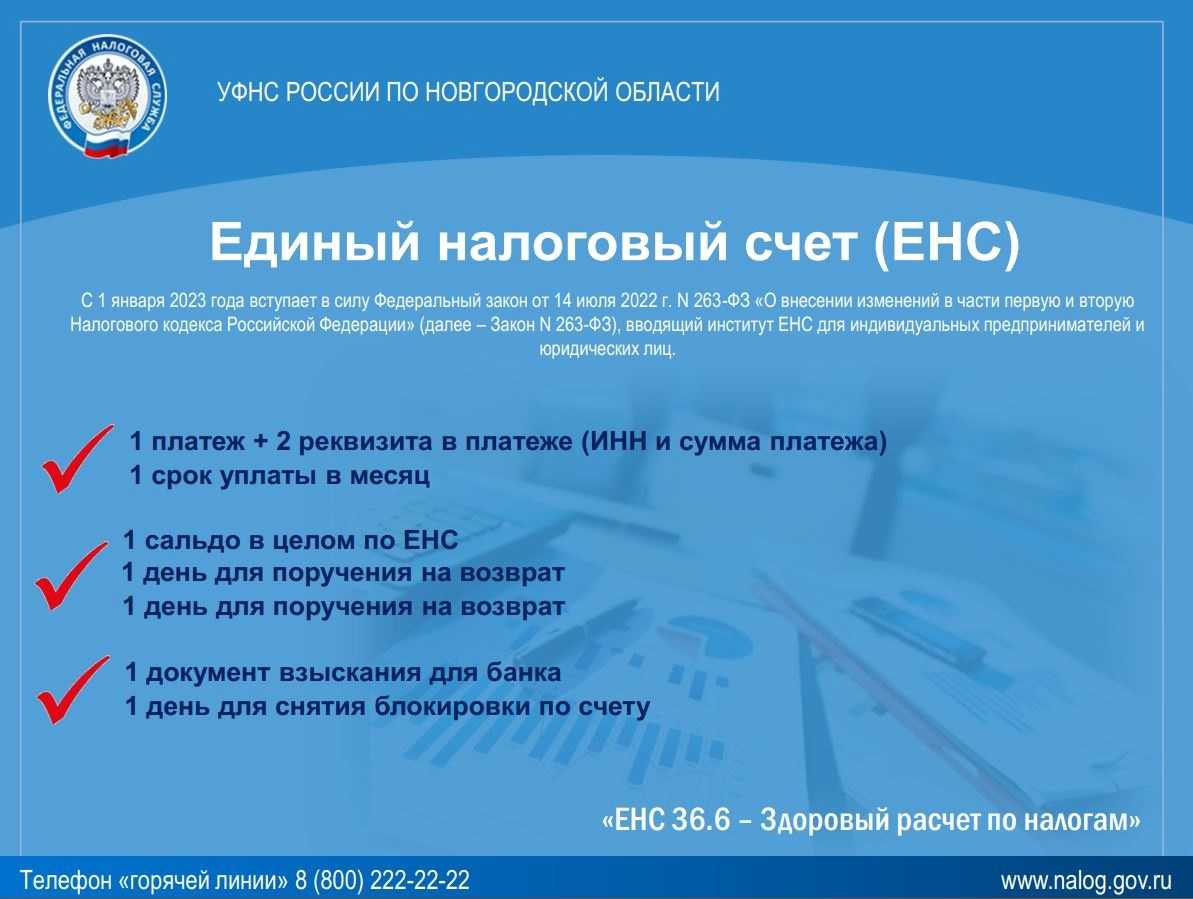

Единый налоговый платеж

На основании поправок, внесенных в НК РФ Законом № 263-ФЗ, с 2023 года расчеты с казной будут учитываться по совокупности всех платежей в бюджет. Данный порядок утвержден на постоянной основе для всех физических и юридических лиц, а также индивидуальных предпринимателей.

В связи с этим вводятся несколько специальных терминов, один из которых – единый налоговый платеж. Под ним понимаются денежные средства, перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства, предназначенные для исполнения обязанности по уплате налогов, авансовых платежей, сборов (кроме государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

Другой термин – «совокупная обязанность». В силу НК РФ (в редакции Закона № 263-ФЗ) ею признается общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить (перечислить) налогоплательщик, плательщик сбора, страховых взносов и (или) налоговый агент, и сумма налога, подлежащая возврату в бюджетную систему РФ.

Налогоплательщик определяет совокупную обязанность по декларациям, расчетам, требованиям и уведомлениям ФНС, а также по иным документам и переводит сумму на счет. Срок уплаты для всех налогов и взносов будет единым – 28-е число соответствующего месяца. Для сдачи отчетности устанавливается свой срок – 25-е число.

Через внесение ЕНП уплачиваются:

-

налог на прибыль;

-

НДС;

-

НДФЛ;

-

налог на имущество организаций;

-

земельный налог;

-

транспортный налог;

-

единый налог при УСНО;

-

страховые взносы.

С 1 января 2023 года каждый из них не придется переводить отдельным платежом – все делается в рамках одной операции. При этом перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее.

В НК РФ (в редакции Закона № 263-ФЗ) сказано: если налоги, авансовые платежи, сборы, страховые взносы уплачиваются (перечисляются) до представления соответствующей налоговой декларации (расчета) либо если обязанность подавать декларацию (расчет) не установлена НК РФ (кроме уплаты налогов физическими лицами на основании налоговых уведомлений), плательщик должен направить в налоговый орган уведомление об исчисленных суммах.

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов:

-

в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи;

-

через «Личный кабинет налогоплательщика».

Как перенести переплату и недоимку на ЕНС

Чтобы скорректировать сальдо расчетов с ИФНС по единому счету, переплату и задолженности по налогам и санкциям по состоянию на 1 июля 2022 года надо перенести на сч. 68.90.

В качестве недоимки не считается текущая задолженность по:

- страхвзносам, которые начислены за июнь 2022 года;

- авансам по УСН, налогу на прибыль, НДС и иным налогам, которые начислены 30 июня 2022 года за II кв. 2022 года.

Допустим, ООО «Фитокерамика» использует УСН с объектом «доходы за вычетом расходов». С июля 2022 года компания перешла на ЕНП и по состоянию на 1 июля у нее есть подтвержденная налоговиками переплата пени по УСН — 2 тыс. руб.

Тогда в учете компании на 1 июля 2022 года имеется сальдо по Дт 68.12 «Налог при УСН» в разрезе аналитического учета — «Пени: доначислено/уплачено (самостоятельно)».

Чтобы перенести переплату по налогам, санкциям, и в т.ч. пени на сч. 68.90, нужно в форме списка операций по ЕНС по команде «Операция» выбрать вид «Корректировка счета». Для этого пользователь заходит в меню «Операции», выбирает «Единый налоговый счет» и переходит в «Операции по счету».

В открывшемся документе указывается дата переноса — 01.07.2022, а также заполняется таблица:

- графа «Вид движения» — ставится «Пополнение» (второй вариант «Списание» здесь не указывается). В этой ситуации за счет переплаты пени производится пополнение, то есть увеличение суммы, которая уплачена как ЕНП;

- графа «Платежный документ» — указывается документ, по которому получилась переплата. Предварительно выбирается тип данных — «Выдача наличных», «Операция», «Списание с расчетного счета»;

- указывается размер переплаты;

- указывается счет и аналитический счет, по которому появилась переплата.

Когда документ «Операция по ЕНС» с видом «Корректировка счета» будет проведен, программа создаст корреспонденцию:

Дт 68.90 Кт 68.12/ Пени: доначислено/уплачено (самостоятельно) — на размер переплаты 2 тыс. руб.

Кроме того, на эту сумму нужно ввести запись в регистр накопления «Расчеты по единому налоговому счету» и указать вид движения «Приход».

Или, допустим, ООО «Фитокерамика» по состоянию на 1 июля имеет подтвержденную налоговиками недоимку по страхвзносам в ФСС — 853 руб.

Чтобы перенести недоимку на сч. 68.90, в форме списка операций по ЕНС по команде «Операция» пользователь выбирает вид операции:

- «Налоги (начисление)» — чтобы учесть на ЕНС недоимку по налогам, страхвзносам, сборам;

- «Пени, штрафы (начисление)» — чтобы учесть на ЕНС недоимку по пеням, штрафам, процентам.

В примере в форме документа «Операция по ЕНС» с видом «Налоги (начисление)» нужно поставить дату переноса — 01.07.2022, а также заполнить таблицу:

- название налога (сбора, страхвзноса) — «Страховые взносы в ФСС». КБК и счет учета программа поставит в автоматическом режиме;

- регистрацию в ИФНС и код по ОКТМО;

- срок уплаты;

- размер недоимки;

- правила отражения в учете — «Бухгалтерский, налоговый учет и ЕСН» или же «Только ЕНС».

Когда указаны правила отражения в учете «Бухгалтерский, налоговый учет и ЕНС», тогда после проведения документа программа создаст корреспонденцию:

Дт 69.01/Налоги (взносы): начислено/уплачено Кт 68.90 — на размер недоимки 853 руб.

Кроме того, на эту сумму нужно ввести запись в регистр накопления «Расчеты по налогам на едином налоговом счете» и указать вид движения «Приход».

Когда указаны правила отражения в учете «Только ЕНС», тогда после проведения документа нужна лишь запись в регистр накопления «Расчеты по налогам на едином налоговом счете» с указанием вида движения «Приход». И при этом корреспонденция по счетам не оформляется.

В форме документа «Операция по ЕСН» с указанием вида «Пени, штрафы (начисление)» проставляется дата переноса недоимки по санкциям — 01.07.2022. В таблице фиксируется вид платежа — «Штрафы», «Пени» или «Проценты», проставляется счет учета и аналитика — «Проценты: начислено/уплачено», а также размер недоимки.

Когда документ будет проведен, на величину недоимки программа создаст проводку по Кт 68.90 в корреспонденции со счетом учета налогов, страхвзносов, сборов и указанием аналитики, которая отражает обособленный учет санкций (пени, штрафов, процентов).

Кроме того, будет введена запись в регистр накопления «Расчеты по санкциям на едином налоговом счете» с указанием вида движения «Приход».

Инструкция: как работать с ЕНС в 1С

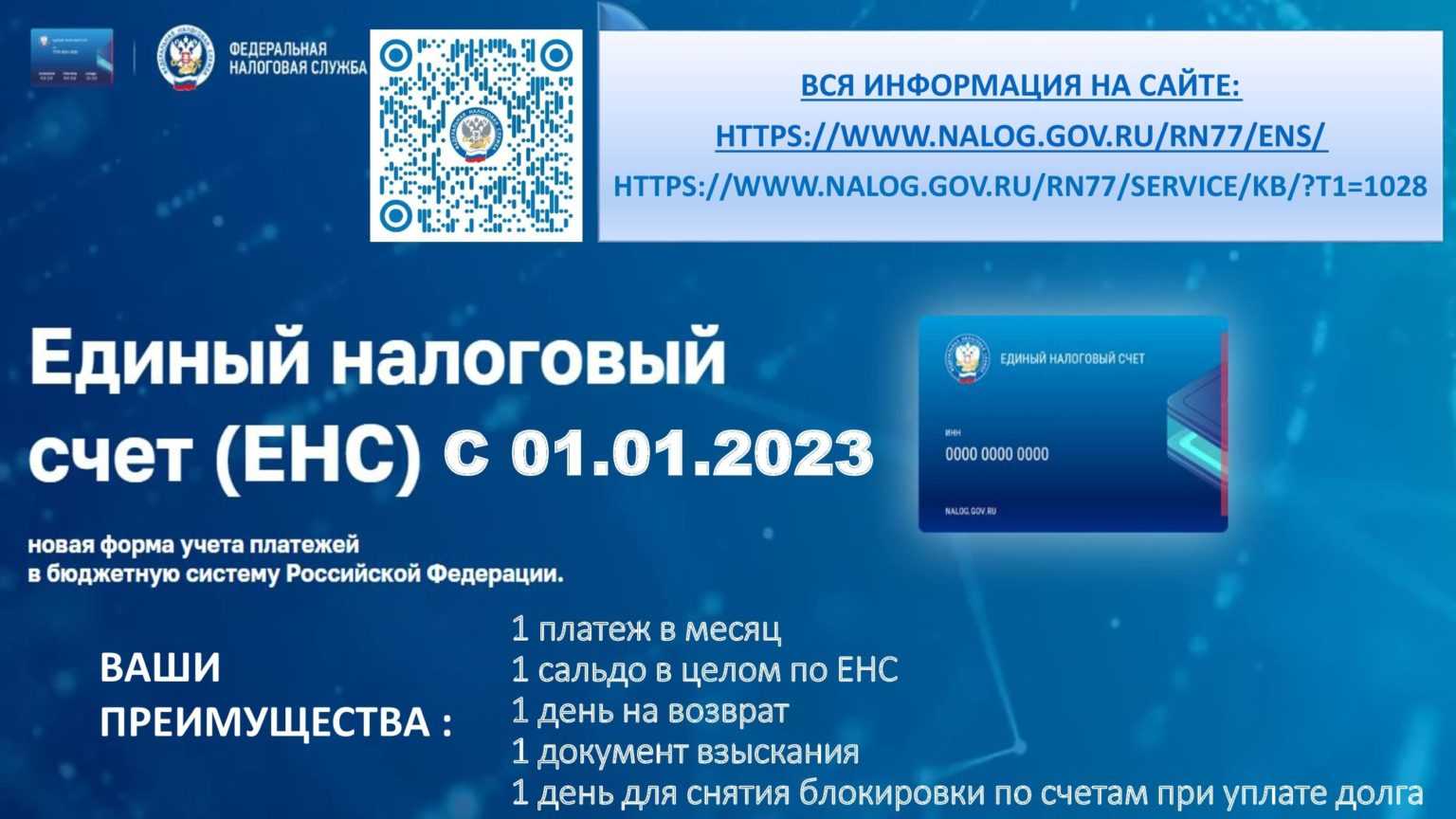

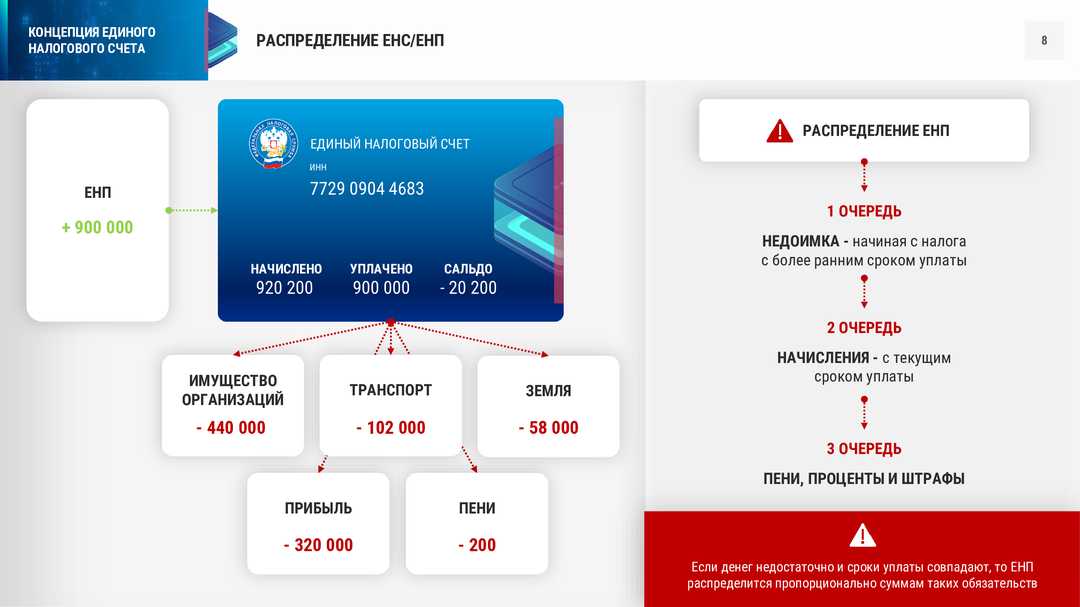

С 1 января 2023 года все налогоплательщики — бюджет, коммерция, НКО, ИП — проводят налоговые операции по ЕНС и ЕНП (ст. 11.3 НК РФ).

Это означает, что плательщик переводит большинство налогов, сборов, авансовых платежей, страховых взносов, пеней, процентов и штрафов одной платежкой по одному КБК и на один счет. КБК для перечисления ЕНП — 18201061201010000510.

Казначейский счет для перечисления ЕНП — 03100643000000018500 в УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

Для работы с новой системой расчетов понадобятся:

- Единые налоговые платежи — платежи, которые перечисляет плательщик в определенный срок. Практически все налоги и взносы теперь надо платить до 28-го числа. Кроме того, к ЕНП относят и деньги, взысканные с налогоплательщика.

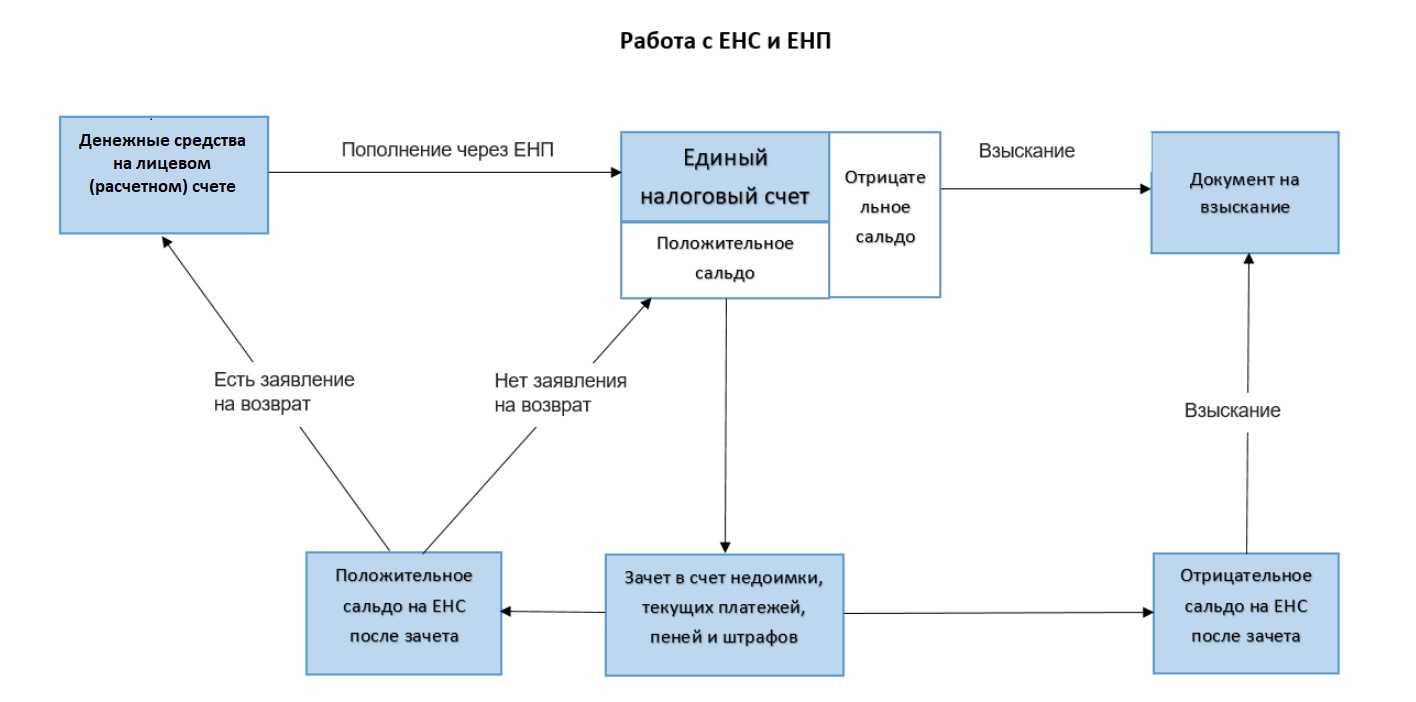

- Единый налоговый счет — счет, на котором отражаются единые платежи. С 2023 года ЕНС появился у каждого плательщика.

- Совокупная обязанность — все налоги, сборы, авансы, недоимки, которые плательщику надо перечислить в бюджет на конкретную дату. Совокупную обязанность определяют налоговики — на основании отчетности и уведомлений об исчисленных суммах. Отчеты теперь сдают раньше, до 25-го числа. Если налог платят до сдачи отчетности или без нее, то необходимо сначала отправить уведомление.

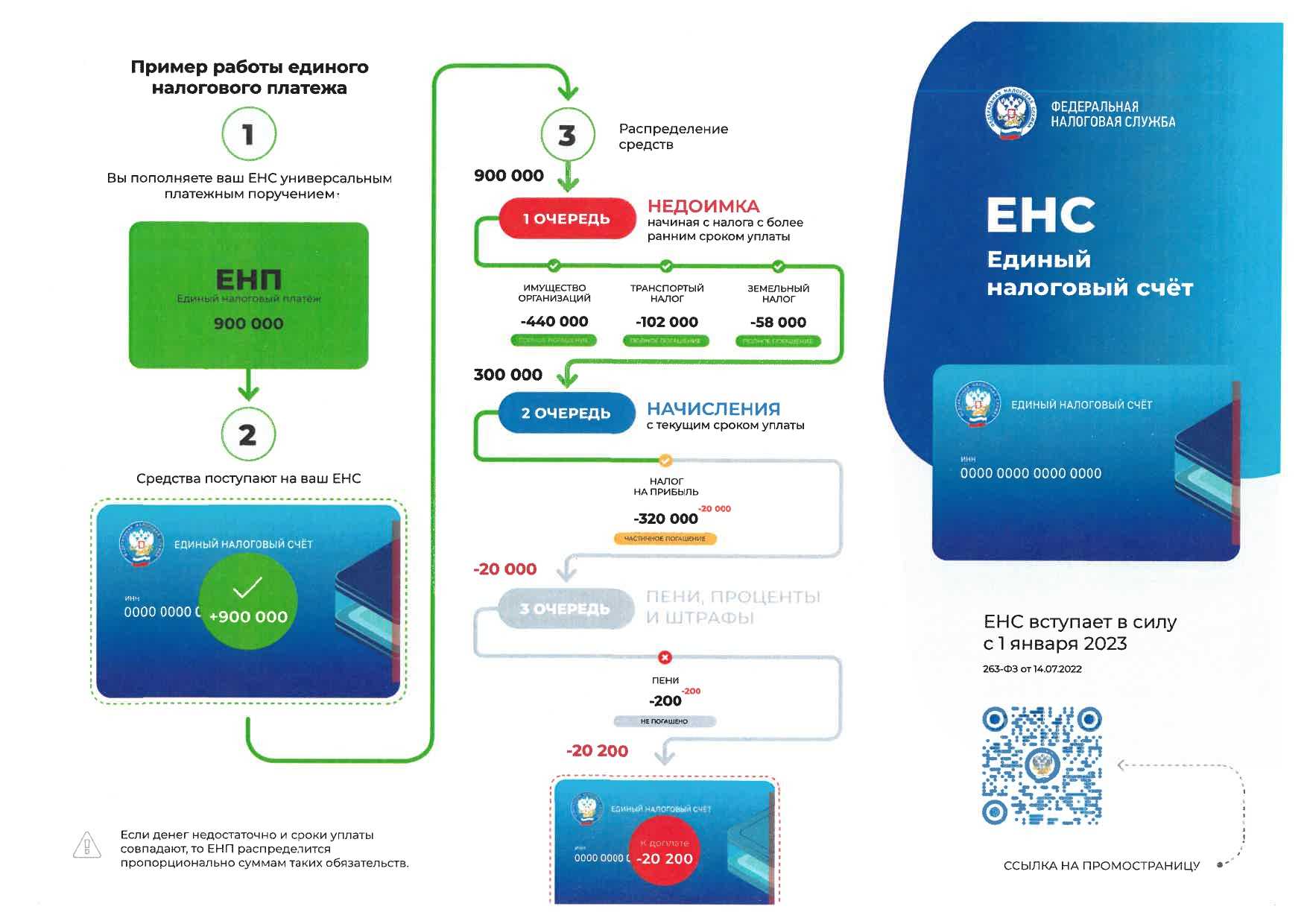

Общая суть нового механизма такова: плательщик перечисляет ЕНП — все обязательные платежи на текущую дату одной платежкой. Деньги попадают на его ЕНС. А налоговики на основании сведений из отчетов и уведомлений распределяют ЕНП по совокупной обязанности плательщика. Сначала списывают недоимку, затем текущие платежи, потом пени, проценты и штрафы.

ЕНП обычно равняется сумме обязанности плательщика — он сможет сам рассчитать платеж в бюджет по своим же отчетам и уведомлениям. Но перечислять больше не запрещено. Если после погашения совокупной обязанности остались деньги, то на ЕНС образовалось положительное сальдо. Это актив плательщика, при необходимости он сможет вернуть или зачесть средства в счет будущего платежа.

Если ЕНП не хватило для погашения совокупной обязанности, то на ЕНС фиксируют отрицательное сальдо. Если плательщик перечислил ровно столько, сколько надо для погашения совокупной обязанности, то сальдо станет нулевым. В таком случае долгов перед бюджетом у налогоплательщика нет.

Подробнее:

Можно ли работать с ЕНП в 1С

Поскольку новую систему платежей ввели в обязательном порядке, она применяется везде — и в программах ФНС, и в учетных бухгалтерских программах налогоплательщика. 1С — не исключение. Организации работают с ЕНП и ЕНС в ЗУП, 1С:Бухгалтерия и других программах. Обновите свою конфигурацию 1С и приступайте к работе.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (форма по КНД 1110355) можно подать несколькими способами:

-

по ТКС с усиленной квалифицированной электронной подписью;

-

через ЛК налогоплательщика с усиленной квалифицированной электронной подписью;

-

на бумаге, если допускается такой способ предоставления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек).

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

По официальной информации ФНС, 2023 год является переходным и якобы предусмотрена возможность не подавать уведомление, а по-прежнему предоставлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы.

Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика 02. Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму необходимо внести, но на практике сами инспекторы признают, что данная возможность не работает и сумма попадает на ЕНС

Отдельно хочу выделить момент зачета фиксированных взносов. Как мы знаем, на страховые взносы, уплаченные досрочно, можно уменьшить налог по УСН и патент. Если честно, это особенная тема как для предпринимателя, так и для бухгалтера.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Единый налоговый счёт: как работает и как пополнить

Единый налоговый счёт есть у всех налогоплательщиков по умолчанию — его открыла налоговая. Проверить его состояние можно в личном кабинете налогоплательщика на сайте ФНС.

По кредиту ЕНС учитывают обязательства налогоплательщиков перед бюджетом: налоги, взносы, пени, штрафы. По дебету — поступления денег от налогоплательщика для оплаты этих обязательств.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Оно может быть положительным, отрицательным или нулевым.

Положительное сальдо возникает, когда компания или ИП перевели на ЕНС сумму, превышающую их обязательства. Можно оставить «лишние» деньги для будущих платежей или написать заявление на их возврат.

Отрицательное сальдо ЕНС появляется, если налогоплательщик перевёл сумму меньше суммы обязательств. В этом случае налоговая начисляет пени. Если их не уплатить, эту сумму спишут с привязанного банковского счёта. Если денег на нём будет недостаточно, налоговая может заблокировать его.

Нулевое сальдо возникает в случае, когда налогоплательщик перевёл на ЕНС ровно сумму обязательств перед бюджетом.

В этом видео налоговая подробно показывает, как работать с единым налоговым счётом.

Пополнить ЕНС можно тремя способами:

- В личном кабинете налогоплательщика — указать только сумму платежа.

- В сервисе «Уплата налогов и пошлин» — указать свой ИНН и сумму платежа.

- Банковским переводом — указать свой ИНН, сумму платежа и реквизиты получателя. Реквизиты можно посмотреть здесь.

Единый налоговый платеж с 2023 года и единый налоговый счет

На основании Закона от 29.11.2021 г. № 379-ФЗ в Налоговый кодекс введена ст. 45.2 о правилах работы с единым налоговым платежом. Эта норма закона начала действовать с января 2022 года.

Эксперимент по переводу бизнеса на уплату единого платежа по налогам начался с июля 2022 года. Чтобы стать участником, нужно было провести сверку расчетов с ИФНС, и при отсутствии разногласий направить налоговикам заявление до 04.05.2022 г. Форма и формат заявления о переходе на ЕНП регламентированы Приказом ФНС от 02.03.2022 г. № ЕД-7-8/179@.

В соответствии с особым порядком, налоги и страхвзносы платятся по общим реквизитам единого налогового платежа на спецсчет Казначейства, а не по разным реквизитам конкретных бюджетных платежей. Субъектам, которые перешли на уплату ЕНП, нужно отправлять в ИФНС уведомления (п. 4 ст. 45.2 НК):

- о рассчитанных суммах налогов и авансов по ним, а также страхвзносов — в течение 5-ти дней до установленного срока уплаты бюджетных платежей;

- о перечисленных суммах НДФЛ при выполнении обязанности налогового агента — не позже 5-го числа месяца, идущего за месяцем выплаты доходов.

Форма и формат подачи электронного уведомления о рассчитанных бюджетных платежах регламентированы Приказом ФНС от 02.03.2022 г. № ЕД-7-8/178@.

ИЗМЕНЕНИЯ В ОТЧЕТНОСТИ С 2023 ГОДА

С 2023 года произошли значительные изменения в налоговой отчетности, отчетности по взносам и персонифицированному учету:

- Установлены новые сроки и правила представления

- Обновлены декларации и расчеты

- Введены новые и отменены некоторые ранее применявшиеся формы

Формы основных деклараций и расчетов, представляемые в ФНС в 2023 году

| Отчет | Приказ, утвердивший форму | С какого периода действует | Периодичность и сроки представления | Сроки сдачи за 2023 год |

| Расчет 6-НДФЛ | Приказ ФНС России от 29.09.2022 № ЕД-7-11/881@ | 1 квартал 2023 года | Ежеквартально, 25 числа месяца, следующего за отчетным кварталом, за год — 25 февраля следующего года | 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. |

| РСВ | Приказ ФНС России от 29.09.2022 № ЕД-7-11/878@ | 1 квартал 2023 года | Ежеквартально, 25 числа месяца, следующего за отчетным кварталом | 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 25 января 2024 |

| Декларация по НДС | Приказ ФНС России от 12.12.2022 № ЕД-7-3/1191@ | 1 квартал 2023 года | Ежеквартально, 25 числа месяца, следующего за отчетным кварталом | 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 25 января 2024 |

| Декларация по налогу на прибыль | Приказ ФНС России от 17.08.2022 № СД-7-3/753@ | За 2022 год | Ежеквартально, 25 числа месяца, следующего за отчетным кварталом, за год — 25 марта следующего года | 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 25 марта 2024 |

| Декларация по налогу на имущество | Приказ ФНС России от 24.08.2022 № ЕД-7-21/766@ | За 2022 год | Ежегодно, 25 марта следующего года | 25 марта 2024 |

| Декларация по УСН | Приказ ФНС России от 01.11.2022 № ЕД-7-3/1036@ | За 2023 год | Ежегодно, организации — 25 марта, ИП — 25 апреля следующего года | 25 марта 2024, 25 апреля 2024 |

| Декларация по ЕСХН | Действует старая форма, утверждена приказом ФНС России от 18.12.2020 N ЕД-7-3/926@ | За 2020 год | Ежегодно, 25 марта следующего года | 25 марта 2024 |

| Декларация 3-НДФЛ | Приказ ФНС России № ЕД-7-11/880 от 29.09.2022 г. | За 2022 год | Ежегодно, 30 апреля следующего года | 30 апреля 2024 |

Новые формы отчетности в ФНС, введенные в 2023 году

Уведомление об исчисленных суммах налогов

Утверждено приказом ФНС России от 02.11.2022 № ЕД-7-8/1047. Сдается в ФНС ежемесячно не позже 25 числа, если срок сдачи декларации позже срока уплаты налога или отчетность не предусмотрена. Нужно подавать по страховым взносам и НДФЛ, по авансам по УСН и ЕСХН, транспортному, земельному налогам и налогу на имущество. По НДС и налогу на прибыль не подается.

Персонифицированные сведения о физических лицах (ПСФЛ)

Отчет утвержден приказом ФНС России от 29.09.2022 г. № ЕД-7-11/878@. Сдается в ФНС ежемесячно не позже 25 числа месяца, следующего за отчетным. Содержит персональные данные физических лиц и суммы выплат за месяц. Является некоторой заменой отмененного СЗВ-М.

Новая отчетность в Социальный Фонд России с 2023 года

В 2023 году Пенсионный Фонд и Фонд Социального страхования объединились в Социальный Фонд России (СФР). В связи с этим был введен новый отчет ЕФС-1, в который вошли ранее действовавшие формы по по персонифицированному учету и взносам на травматизм: 4-ФСС, СЗВ-ТД, СИоЗП (для государственных и бюджетных учреждений), СЗВ-СТАЖ, ОДВ-1 и ДСВ-3.

Форма СЗВ-М с 2023 года не сдается. Некоторым ее аналогом является новый ежемесячный отчет в ФНС Персонифицированные сведения о физических лицах.

Новая форма ЕФС-1 сдается в СФР за отчетные периоды с 1 января 2023 г. За периоды до 2023 г. отчитываться нужно по старым формам.

Состав новой формы ЕФС-1 по разделам

| Старая форма | Раздел ЕФС-1 | Сведения | Срок сдачи |

| СЗВ-ТД | Подраздел 1.1 раздела 1 | Прием на работу, увольнение, приостановление и возобновление трудового договора | Не позднее следующего рабочего дня |

| Заключение и расторжение договора ГПХ | |||

| Перевод, переименование, установление (присвоение), запрет занимать должность | Не позднее 25-го числа следующего месяца | ||

| СЗВ-Стаж и ОДВ-1 | Подразделы 1.2 и 2 раздела 1 | Сведения по стажу работников, подаются только по работникам, у которых есть особенности учета стажа | Ежегодно, не позднее 25 января года, следующего за отчетным. |

| СИоЗП | Подраздел 1.3 раздела 1 | Заработная плата работников государственных (муниципальных) учреждений | Ежемесячно, не позднее 25-го числа месяца, следующего за отчетным. |

| ДСВ-3 | Подраздел 3 раздела 1 | Дополнительные страховые взносы на накопительную пенсию | Ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом |

| 4-ФСС | Раздел 2 | Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | Ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом |

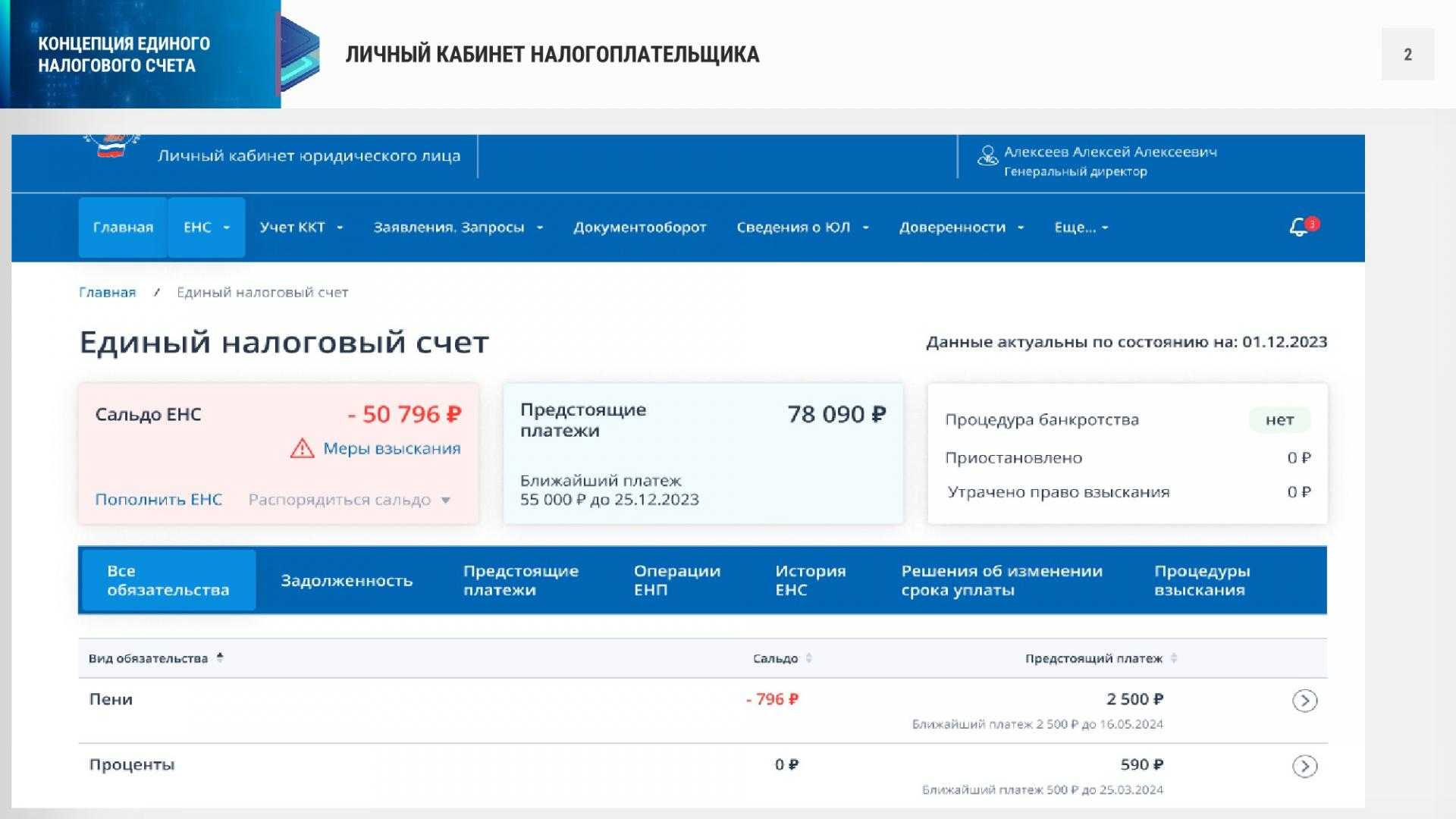

Интеграция с личным кабинетом налогоплательщика

В процессе работы с ЕНС бухгалтеру важно понимать, как ФНС на своей стороне учла сумму начисленных налогов, их уплаты и зачета. ФНС планирует предоставить доступ по API (Application Programming Interface, т.е

программный интерфейс приложения) к личному кабинету налогоплательщика.

Фирма «1С» разрабатывает интеграцию с личным кабинетом по этому API. В Личном кабинете пользователь сможет увидеть состояние своего ЕНС глазами налоговой инспекции, причем, не выходя из программы.

Работу с данными ЕНС планируется организовать в едином рабочем месте — личном кабинете ЕНС.

В форме личного кабинета ЕНС выведены четыре панели:

- Кошелек;

- Предстоящие платежи;

- Задолженность;

- Все налоги и взносы.

Из каждой панели можно перейти в соответствующий раздел, который содержит подробную информацию, расшифровывающую основной показатель. Также в разделах доступны определенные действия, соответствующие контексту.

Сумма, выводимая на панели Кошелек, отражает текущий остаток ЕНП. В разделе Кошелек отражается информация, сгруппированная по видам операций по ЕНП (поступление денежных средств, списание в счет налогов, информация о возвратах и др.). Отсюда же можно сформировать заявление на возврат ЕНП. Также можно пополнить кошелек. При этом автоматически сформированное платежное поручение будет заполнено суммой с учетом информации о предстоящих платежах и задолженностях.

В разделе Предстоящие платежи выводится вся информация о том, какие налоги и взносы требуется оплатить в будущем. На панели Предстоящие платежи выделяется сумма, которую требуется оплатить в ближайшую дату платежа. Суммы налогов можно расшифровать, перейдя к соответствующим строкам табличной части. При этом откроется форма карточки счета, где можно подробно проанализировать движения по конкретному налогу.

В разделе Задолженность отражаются сведения о платежах с истекшим сроком уплаты. Эти суммы также можно расшифровать. Здесь же выводится информация о мерах взыскания.

Раздел Все налоги представляет собой карту состояния расчетов по налогам. Налоги группируются по видам и срокам, также отображается их состояние (Оплачено, Задолженность, Предстоящие платежи). Любую сумму также можно расшифровать. Из раздела Все налоги можно сформировать различные заявления, предусмотренные в рамках документооборота по ЕНС. При этом все указанные заявления и уведомления доступны в едином рабочем месте 1С-Отчетность.

Таким будет первый этап планируемой интеграции с данными ЕНС.

Доступ к личному кабинету налогоплательщика будет предоставлен только при подключенном сервисе 1С-Отчетность с открытым направлением ФНС.

От редакции. 14.12.2022 состоялся Единый онлайн-семинар 1С с участием экспертов ФНС России, Минфина России и фирмы «1С», который стал самым массовым профессиональным онлайн-мероприятием года . В 1С:ИТС на странице доступны видеозаписи выступлений:

- (Н. Шалыгина, начальник управления взыскания задолженности ФНС России)

- (К. Вартанян, эксперт 1С)

УСНО

Сроки меняются и для тех, кто применяет УСНО.

-

Организации будут уплачивать единый налог по итогам года не позднее 28 марта следующего года (сейчас – не позднее 31 марта следующего года). На это указано в НК РФ в редакции Закона № 263-ФЗ.

-

Подавать декларацию по УСНО за налоговый период организации должны будут не позднее 25 марта года, следующего за истекшим налоговым периодом ( НК РФ в редакции Закона № 263-ФЗ). В настоящее время этот срок немного больше – до 31 марта.

-

Уплачивать авансовые платежи за отчетный период организации должны будут не позднее 28-го числа месяца, следующего за истекшим отчетным периодом ( НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 25-го числа.

-

Если организация, применяющая УСНО, утратит право на этот спецрежим (или прекратит деятельность на УСНО), единый налог надо будет уплатить не позднее 28-го числа месяца, следующего за кварталом, в котором утрачено право (за месяцем добровольного прекращения деятельности). В настоящее время крайняя дата – это 25-е число.

Таким образом, декларацию по УСНО за 2022 год организации должны представить не позднее 27 марта 2023 года (25 марта – выходной). Налог за 2022 год уплачивается не позднее 28 марта 2023 года.

ИЗМЕНЕНИЯ ПО НДФЛ С 2023 ГОДА

Одним из самых сложных изменений 2023 года стали новые правила работы с НДФЛ и, в итоге, кардинальные изменения в алгоритме расчета зарплаты. Изменилось все — дата получения дохода, расчетный период, сроки удержания и уплаты налога, сроки представления отчетности.

Дата получения дохода с 2023 года

- До 2023 года датой получения дохода считался последний день месяца, за который начислен доход. С 01.01.2023 датой фактического получения дохода в денежной форме является день выплаты сотруднику денег из кассы или перечисления с расчетного счета.

- Налог теперь нужно удерживать при каждой выплате сотруднику независимо от видов начислений (зарплата, отпускные, больничные, материальная помощь) и от их количества. С 2023 года такое понятие, как аванс, можно забыть. Теперь нужно начислять зарплату и за первую, и за вторую половину месяца и в обоих случаях удерживать НДФЛ.

Информация для пользователей программ Инфо-Предприятие Изменения в расчете зарплаты и работе с НДФЛ с 2023 года в программе Инфо-ПредприятиеЕсть вопросы по работе с программой?Проконсультироваться у специалиста

Расчетный период, сроки уплаты и отчетности по НДФЛ с 2023 года

- Расчетный период по НДФЛ с 2023 года — с 23-го числа предыдущего месяца по 22-е число текущего месяца.

- НДФЛ уплачивается в составе единого налогового платежа, срок уплаты не позднее 28 числа ежемесячно. Срок перечисления установлен единый, независимо от характера выплаты.

- Срок подачи уведомления об исчисленных суммах налога — не позднее 25 числа ежемесячно.

- Расчет 6-НДФЛ сдается по-прежнему ежеквартально, срок представления за 1 квартал, полугодие, 9 месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом, за год — не позднее 25 февраля года, следующего за отчетным.За 2023 год это: 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. С 1 квартала 2023 6-НДФЛ сдается по новой форме.

При выпадении сроков уплаты и сдачи отчетов на праздничный или выходной день сроки переносятся на ближайший рабочий день.

Сроки подачи уведомлений и уплаты НДФЛ в зависимости от периода удержания

| Период удержания НДФЛ | Срок подачи уведомления | Срок подачи уведомления в 2023 | Срок уплаты | Срок уплаты в 2023 |

| С 1 января по 22 января | 25 января | 25 января 2023 | 28 января | 30 января 2023 |

| С 23 января по 22 февраля | 25 февраля | 27 февраля 2023 | 28 февраля | 28 февраля 2023 |

| С 23 февраля по 22 марта | 25 марта | 27 марта 2023 | 28 марта | 28 марта 2023 |

| С 23 марта по 22 апреля | 25 апреля | 25 апреля 2023 | 28 апреля | 28 апреля 2023 |

| С 23 апреля по 22 мая | 25 мая | 25 мая 2023 | 28 мая | 29 мая 2023 |

| С 23 мая по 22 июня | 25 июня | 26 июня 2023 | 28 июня | 28 июня 2023 |

| С 23 июня по 22 июля | 25 июля | 25 июля 2023 | 28 июля | 28 июля 2023 |

| С 23 июля по 22 августа | 25 августа | 25 августа 2023 | 28 августа | 28 августа 2023 |

| С 23 августа по 22 сентября | 25 сентября | 25 сентября 2023 | 28 сентября | 28 сентября 2023 |

| С 23 сентября по 22 октября | 25 октября | 25 октября 2023 | 28 октября | 30 октября 2023 |

| С 23 октября по 22 ноября | 25 ноября | 27 ноября 2023 | 28 ноября | 28 ноября 2023 |

| С 23 ноября по 22 декабря | 25 декабря | 25 декабря 2023 | 28 декабря | 28 декабря 2023 |

| С 23 декабря по 31 декабря | Последний рабочий день года | 29 декабря 2023 | Последний рабочий день года | 29 декабря 2023 |

Внимание! С 1 октября 2023 г. вступили в силу изменения в Налоговом Кодексе РФ, касающиеся уведомлений, подробная информация в статье: ⇒ Изменения в работе с уведомлениями об исчисленных налогах с 1 октября 2023 г. Об особенностях работы с уведомлениями по НДФЛ и страховым взносам в декабре 2023 и подготовке к работе в 2024 году читайте в материале:⇒ Советы бухгалтеру на декабрь 2023 — завершаем год и готовимся к следующему

С 2023 года работодатель может уплачивать НДФЛ из собственных средств

С 2023 года больше не действует п. 9 ст. 226 Налогового Кодекса РФ, запрещавший налоговым агентам уплачивать НДФЛ за счет собственных средств. Это связано с переходом на единый налоговый платеж.

Расчет НДФЛ 15% по отдельным налоговым базам продлен на 2023 год

С 1 января 2021 года на основании Федерального закона № 372-ФЗ от 23.11.2020 была введена прогрессивная ставка НДФЛ. С доходов до 5 млн рублей удерживается 13%, для доходов более 5 млн рублей налоговая ставка составляет 650 000 рублей и 15% с доходов, превышающих 5 млн рублей (за отдельным исключением).

На 2021 и 2022 годы был установлен переходный период, во время которого ставка 15% применяется налоговыми агентами к отдельным налоговым базам (зарплата, выплаты по договорам ГПХ, дивиденды и др.). На основании Федерального закона № 523-ФЗ от 19.12.2022 г. переходный период продлен на 2023 год. Применение повышенной ставки НДФЛ к совокупности налоговых баз перенесен на 2024 год.

Какие налоги и взносы входят в состав ЕНП

В состав ЕНП вошли не все налоги, сборы и взносы. Некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

В составе ЕНП нужно уплачивать:

- налог на прибыль;

- налоги при спецрежимах налогообложения — УСН, АУСН, ПСН, ЕСХН;

- налог на добавленную стоимость (НДС) — кроме НДС при импорте из ЕАЭС;

- имущественные налоги (транспортный и земельный, налог на имущество);

- налог на доход физических лиц (НДФЛ) за сотрудников — кроме НДФЛ с выплат иностранцам на патенте;

- страховые взносы — кроме взносов на травматизм;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- торговые сборы;

- пени, штрафы, проценты.

Как в составе ЕНП, так и по отдельным реквизитам можно платить эти налоги и сборы:

- налог на профессиональный доход (НПД);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов.

Нужно платить по отдельным реквизитам:

- НДФЛ с выплат иностранцам, работающим по патенту;

- взносы на травматизм за сотрудников;

- госпошлины, в отношении которых суд не выдал исполнительный документ;

- административные штрафы.

Итоги

- Изменения в налоговом законодательстве в 2023 году вызваны двумя основными причинами: введением ЕНП и объединением ПФР и ФСС в Социальный фонд России.

- Меняются сроки сдачи отчетности и перечислений в бюджет в рамках ЕНП. В общем случае действует правило: отчеты и уведомления об исчисленных суммах подают не позже 25-го числа, а платежи проводят не позже 28-го числа.

- Основные новшества по налогам с 2023 года предусмотрены для УСН. Из-за увеличившегося коэффициента-дефлятора выросли доходные лимиты, позволяющие применять упрощенку, а также работать на самых низких налоговых ставках: от 1% до 6% на УСН Доходы и от 5% до 15% на УСН Доходы минус расходы.

- Страховые взносы, которые регулируются Налоговым кодексом, будут платить единой суммой, без разделения на виды страхования. Полностью изменится отчетность по взносам за работников.