Кто не может воспользоваться этой возможностью?

Внимание! Под самозанятостью государство понимает получение дохода с помощью собственного труда.

Воспользоваться этой возможностью и платить НПД смогут не все. В законе существует ряд ограничений. Рассмотрим, в каких случаях нельзя оформить статус самозанятого:

- Статус самозанятого нельзя получить перекупщикам товаров, также запрещена продажа подакцизных и требующих специальной маркировки товаров, добыча полезных ископаемых.

- Самозанятость не могут использовать адвокаты, медиаторы, арбитражные управляющие, оценщики.

- Самозанятость не оформляется при наличии наемных работников. Можно лишь привлекать временных помощников по договорам подряда.

- Нельзя работать в интересах других лиц по агентским договорам, договорам поручения и комиссии.

- Нельзя совмещать самозанятость с другими системами налогообложения.

- Новый режим не подойдет для крупного бизнеса. Статус нельзя оформить, если годовой доход превышает 2,4 миллиона рублей.

- Оформление имеет территориальное ограничение. Закон действует в порядке эксперимента, и власти пока не готовы распространить его на всех жителей страны.

Прочие моменты, с чем можно совмещать, а с чем нет

Арбитражные управляющие, медиаторы, оценщики, нотариусы и адвокаты не имеют право отражать доходы от профессиональной деятельности как плательщики НПД, но могут регистрироваться как самозанятые. Например, если адвокат получает доход от сдачи в аренду личного имущества, а именно квартиры, то он имеет право заплатить налог по данному доходу как самозанятый, но доход от профессиональной деятельности все равно подлежит обложению НДФЛ в общем порядке.

Также согласно п. 2 ст. 6 N 422-ФЗ имеются иные ограничения на доход, который не может быть отражен в статусе самозанятого, это:

- продажа имущества и передача имущественных прав (за исключением аренды жилых помещений);

- реализация долей в уставном капитале, паев и т.д.;

- ведение деятельности в рамках договора простого товарищества или договора доверительного управления имуществом;

- уступка (переуступка) прав требований;

В таких случаях необходимо отчитаться как физ. лицу, путем подачи декларации по форме 3-НДФЛ (в таком случае налог от дохода можно будет «перекрыть» налоговыми вычетами).

Также если доход получен в натуральной форме, организация должна начислить на эту сумму взносы на ОПС и ОМС, исчислить с нее НДФЛ и по окончании года сдать в ИФНС сообщение о невозможности удержать этот налог. В случае получения дохода в натуральной форме от физ.лица – нужно отчитаться в налоговую по ставке 13% самостоятельно.

Кто не может быть плательщиком НПД

Однозначно: индивидуальные предприниматели, торгующие подакцизными товарами и продукцией, требующей обязательной маркировки, не могут заниматься этим в статусе самозанятого.

- Лица, занятые в добыче и продаже полезных ископаемых, также не могут быть плательщиками налога на профессиональную деятельность.

- Разного рода посредники и предприниматели, осуществляющие доставку товаров и принимающие оплату от имени других лиц, не могут иметь статус самозанятого.

- Как и те, кто имеет сотрудников, работающих по трудовым договорам.

- Плательщиком НПД не может быть и предприниматель, перепродающий чужие товары.

Ведение всех этих видов бизнеса подпадает под строгое регулирование: для таких предпринимателей обязательна регистрация в качестве ИП в рамках других налоговых режимов.

Как ИП стать самозанятым

Если режим самозанятости все же кажется более предпочтительным, нужно разобраться, как перевести ИП на самозанятость. Первым делом нужно установить на мобильное устройство приложение «Мой налог». Правда, пока оно работает только на ОС iOS и Android. Обладателям смартфонов и планшетов придется пользоваться веб-ресурсом ФНС.

Подать заявление на регистрацию возможно в электронной форме, без посещения налоговой службы. Заверение ЭЦП не требуется. Получив подтверждение факта постановки на учет на условиях самозанятости, нужно на протяжении месяца сообщить налоговикам, что прежняя схема налогообложения больше не применяется. Человек официально становится самозанятым с даты регистрации, но только если он своевременно проинформировал ИФНС об этом переходе. В ином случае регистрация самозанятого будет аннулирована автоматически.

Следует помнить, что ИН, перешедший на самозанятость, лишается права найма персонала. Соответственно, необходимо заблаговременно решить вопрос с увольнением сотрудников, оформлением документов. При нарушении условий налогового режима самозанятый теряет право на этот статус и уплату НПД.

Перейти обратно на спецрежим налогообложения разрешается в течение 20 дней после превышения лимита по доходам или других правил, установленных для плательщиков НПД. Если предприниматель не укладывается в эти сроки, ему предстоит работать по ОСНО до завершения календарного года, а это крайне невыгодно в экономическом плане из-за высоких налогов. К тому же общий налоговый режим предусматривает регулярную сдачу большого количества отчетности.

Важно! В 2023 году приложение «Мой налог» бесплатное.

Через приложение можно проводить сразу несколько различных операций:

- Зарегистрироваться в ИФНС;

- Сняться с налогового учета;

- Проводить платежи, включая налоговые;

- Осуществлять обмен информацией с налоговиками (отправлять данные, получать рассчитанные суммы для уплаты налога);

- Формировать чеки.

Налоговики рассчитывают налог на основании сумм, проведенных через приложение в чеках.

Для применения режима самозанятости не требуется закрытие ИП, при определенных условиях эти статусы возможно совмещать. Перед тем, как ИП стать самозанятым, необходимо проанализировать свои выгоды от такого перехода. Это касается и уплаты налогов, и особенностей ведения бизнеса, ведь для самозанятых существует немало ограничений в части видов деятельности, размеров дохода и других параметров.

Как ИП на УСН перейти на самозанятость: пошаговая инструкция

Ниже рассмотрим алгоритм действий, который поможет предпринимателю разобраться в особенностях перехода на самозанятую деятельность и регистрацию в качестве плательщика НПД.

Шаг #1 – Проверка соответствия требованиям самозанятости

Прежде чем обращаться в ФНС, предпринимателю необходимо убедить, что его деятельность удовлетворяет законодательным требованиям, необходимым для приобретения статуса самозанятого лица. Перечень таких требований установлен ст. 4 закона №422-ФЗ и к ним относятся:

- Уровень дохода. Согласно закону, гражданин может получить статус самозанятого при условии, что уровень его доходов не превышает 2,4 млн. руб. Проверка соответствия данному требованию осуществляется на основании деклараций, поданных ИП в течение прошедшего налогового периода. К примеру, если ИП решил перейти на самозанятость с 01.01.2024 года, то годовой доход предпринимателя за 2024 год не должен превышать 2,4 млн. руб.

- Запрет на наем сотрудников. Самозанятость подразумевает, что гражданин работает самостоятельно, без наемных сотрудников. В связи с этим на момент обращения в ФНС у ИП не должно быть действующий трудовых отношений с сотрудниками (трудовых договоров, соглашений ГПХ).

- Ограничения по видам деятельности. Плательщиками НПД не могут быть ИП, которые занимаются реализацией подакцизных товаров, полезных ископаемых, осуществляют перепродажу товаров (имущественных прав), либо оказывают услуги по доставке товаров с приемом платежей в пользу третьих лиц. Если ИП ведет деятельность в одном из перечисленных направлений, то получить статус самозанятого лица он не может.

Шаг #2 – Установка приложения «Мой налог»

Постановка на учет самозанятых лиц осуществляется через мобильное приложение «Мой налог». Поэтому для того чтобы перейти к процедуре регистрации в ФНС предпринимателю необходимо скачать данное приложение и установить его на телефон или планшет.

«Мой налог» можно бесплатно скачать на Google Play или AppStore. Установить приложение можно на любое устойство (компьютер, ноутбук, телефон, планшет) при условии, что оно оснащено фотокамерой.

Шаг #3 — Регистрация в качестве самозанятого лица

После установки приложения предприниматель переходит к следующему этапу, а именно к регистрации в качестве самозанятого лица.

Для подачи заявки предпринимателю не нужно лично посещать налоговую инспекцию, достаточно пройти простую процедуру идентификации через приложение «Мой налог».

Процесс регистрации включает:

- внесение в приложение личных данных об ИП (ФИО, номер телефона);

- идентификацию паспортных по фото (ИП делает фото паспорта через мобильное приложение);

- отправка электронной заявки.

Получив электронную заявку от ИП через приложение «Мой налог», ФНС обрабатывает приложение в течение 6-ти рабочих дней, после чего направляет предпринимателю электронное уведомление о присвоении статуса самозанятого лица.

Шаг #4 – Отказ от УСН

В течение 30-ти календарных дней с момента присвоения статуса плательщика НПД ИП обязан отказаться от применения УСН.

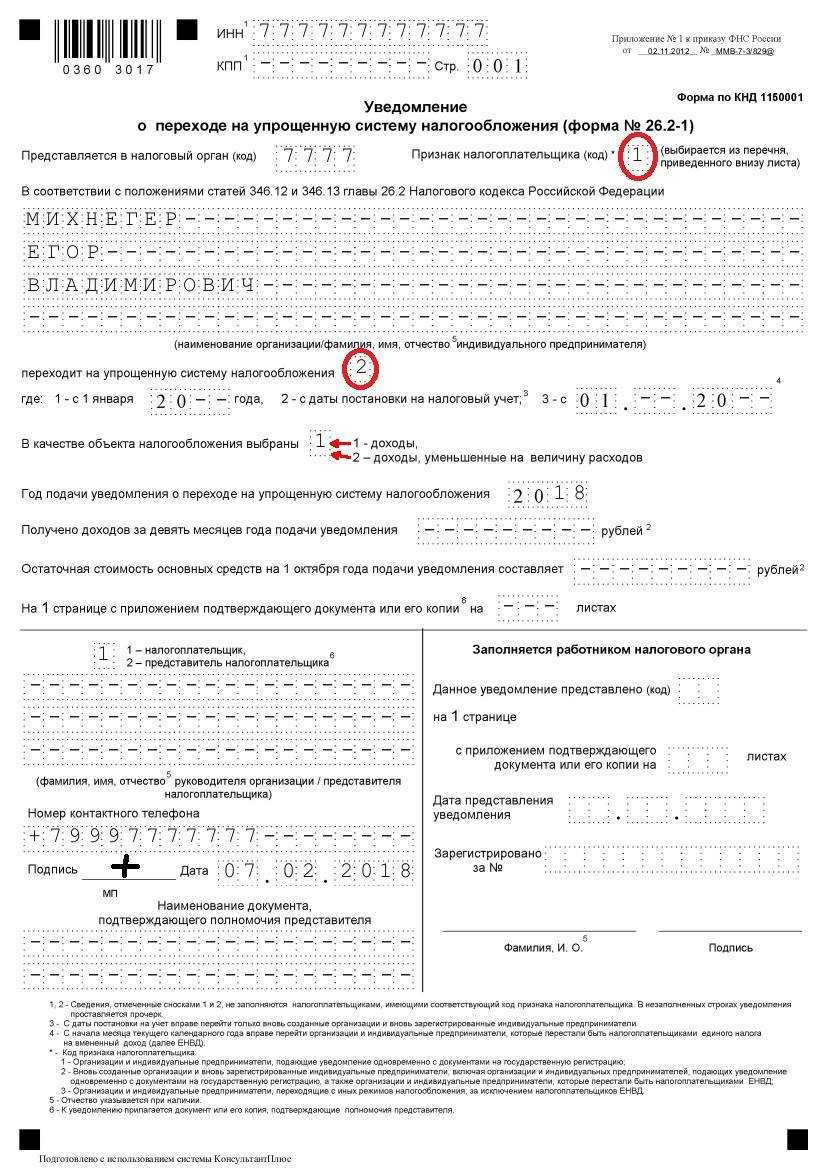

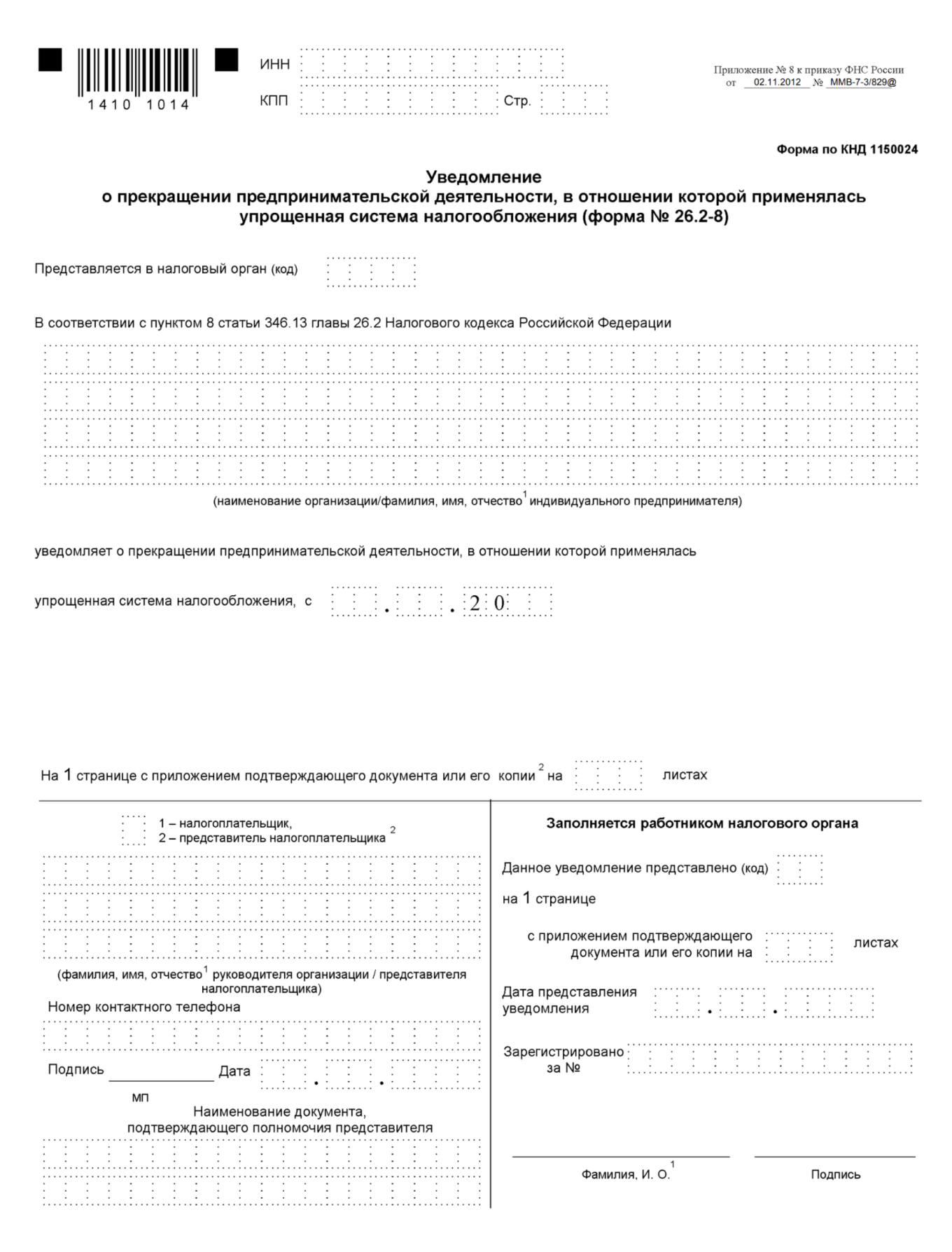

Отказ от «упрощенки» осуществляется в общем порядке – путем подачи в ФНС уведомления по форме 26.2-3. Бланк уведомления можно скачать на сайте ФНС либо получить в органе фискальной службы непосредственно в момент обращения.

В тексте уведомления предприниматель указывает:

- код налогового органа, в который подается документ;

- ФИО ИП полностью;

- дата отказа от УСН (дата приобретения статуса самозанятого лица).

Предприниматель может подать уведомление в ФНС любым удобным способом:

- лично обратившись в орган фискальной службы по месту прописки;

- передав документ через представителя, предварительно оформив нотариальную доверенность;

- отправить уведомление почтой России (заказное письмо с уведомлением и описью вложений);

- заполнить и отправить электронное уведомление через интернет-портал Госуслуг.

Если ИП подает документ через представителя, то в бланке уведомления необходимо указать соответствующую информацию:

- отметка в графе «представитель налогоплательщика» (код 2);

- ФИО представителя, контактный телефон.

В случае если уведомление об отказе от УСН не будет подано в ФНС в установленный срок, статус самозанятого лица для предпринимателя аннулируется и ИП возобновляет деятельность на «упрощенке».

В чем выгода быть самозанятым и иметь ИП

Мы разобрались в том, что ИП можно совмещать с самозанятостью

Теперь важно понять, какие выгоды это несет предпринимателю? Если проанализировать законодательство, то можно выделить 2 весомых аргумента за сохранение ИП на НПД.

|

|

|

|

1 |

ИП, которые применяют этот специальный режим, освобождаются от уплаты НДС (за исключением товаров, которые ввозятся на территорию РФ); |

|

2 |

Самозанятые ИП могут не платить страховые взносы за период, который действует НПД (ст. 419 НК РФ). |

Быть предпринимателем и в статусе ИП и самозанятого можно, главное осуществлять свою деятельность в рамках налогового законодательства. Тогда никаких сложностей с отчетом перед ФНС не возникнет, а вся деятельность будет признана правомерной.

Как узнать больше о налогообложении

- Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте нашу обзорную статью — «Системы налогообложения: что такое, какие есть и как выбрать».

- С 1 июля 2022 года в некоторых регионах РФ действует экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). Подробнее о ней — в этой статье Skillbox Media.

- Готовить налоговую отчётность, вести бухучёт и работать в «1C» можно научиться на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть программа «Финансы для предпринимателя». Подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели и планировать расходы, готовят к запуску своего бизнеса.

Как ИП перейти на другую систему налогообложения

Общий алгоритм перехода на новый налоговый режим мы описали выше. Но у каждого режима есть свои нюансы, о которых подробно расскажем далее. Также для каждого спецрежима действует своя форма заявления на смену налогообложения для ИП.

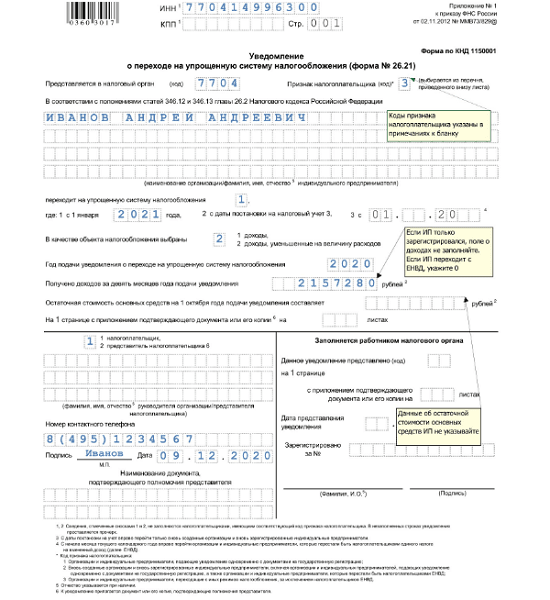

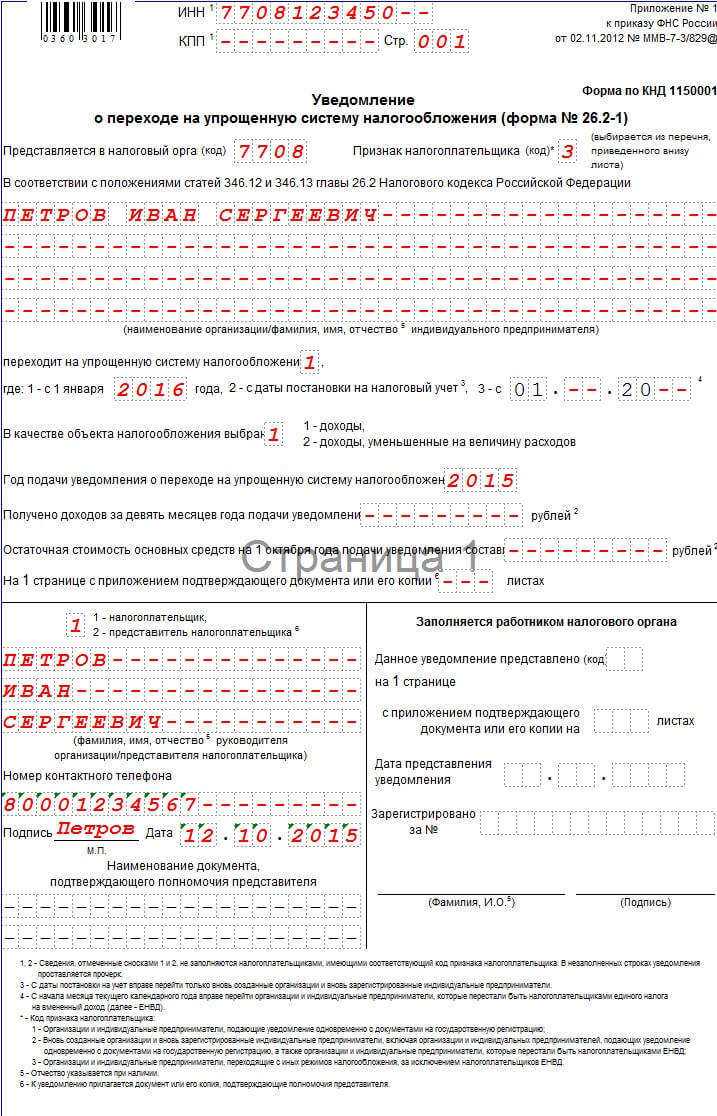

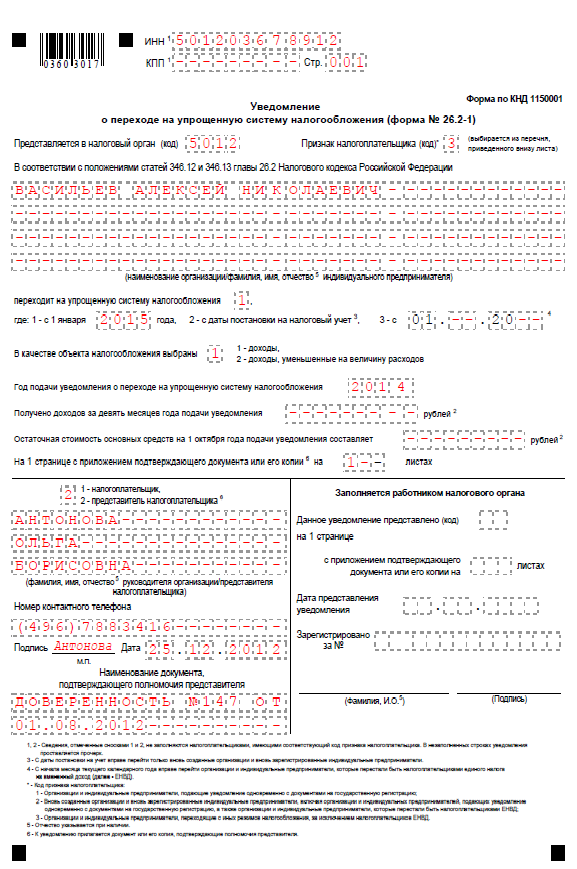

Переход ИП на УСН

Упрощённая система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчётом налогов. Дата, с которой можно применять УСН, зависит от того, по какой причине ИП переходит на упрощёнку.

| По желанию | По требованию НК РФ | С системы «Доходы» на «Доходы минус расходы» |

|---|---|---|

| В день регистрации ИП или компании | В течение 15 дней с начала нового отчётного периода | С 1 января следующего года. Магазин решил перейти на УСН в 2023 году, заявление подаёт в 2022-м |

| За 30 дней после регистрации ИП или компании | ||

| С 1 января следующего года. Магазин решил перейти на УСН в 2023 году, заявление подаёт в 2022-м |

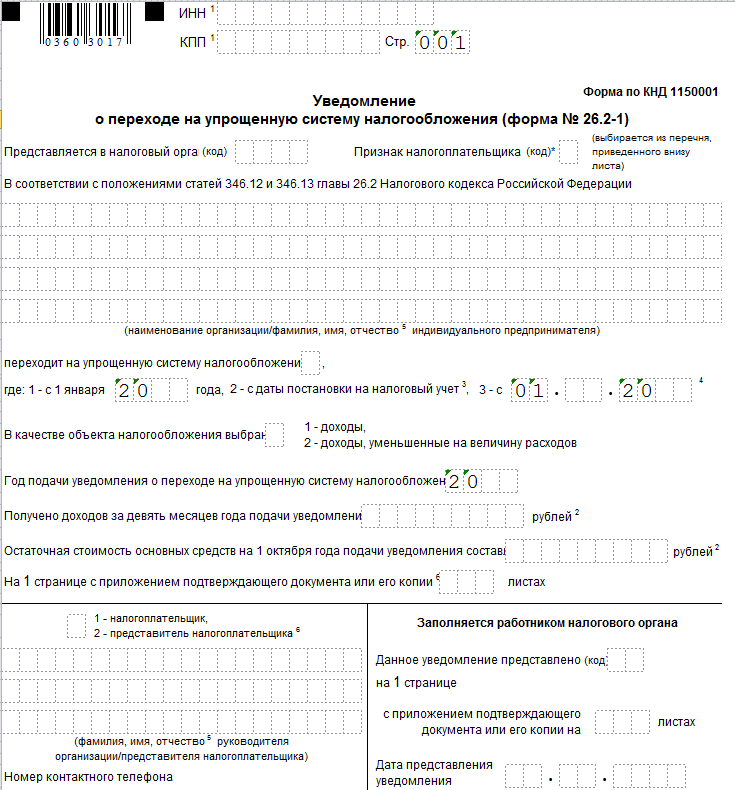

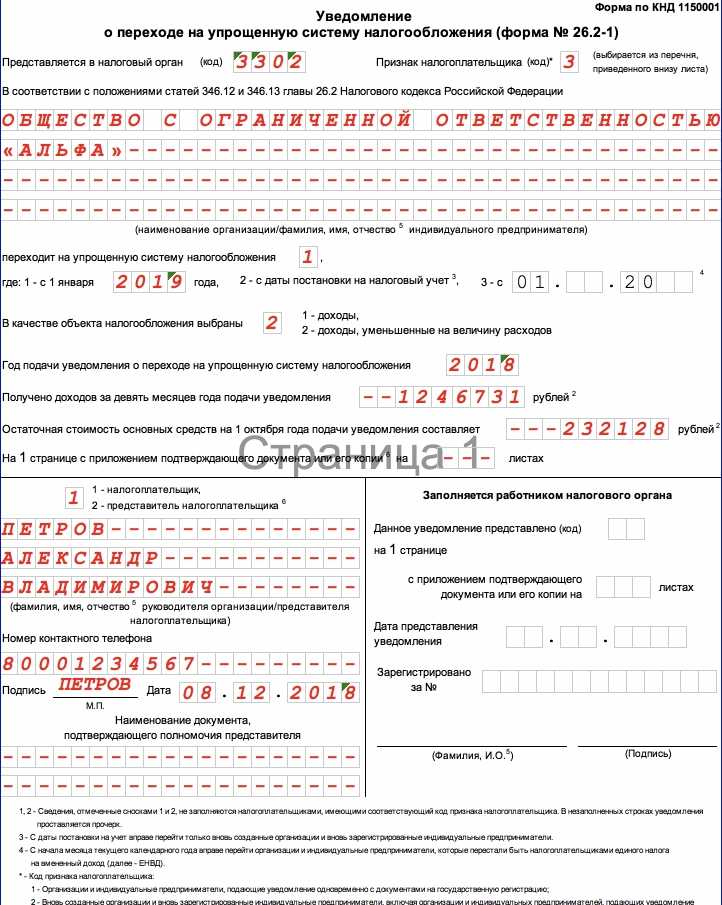

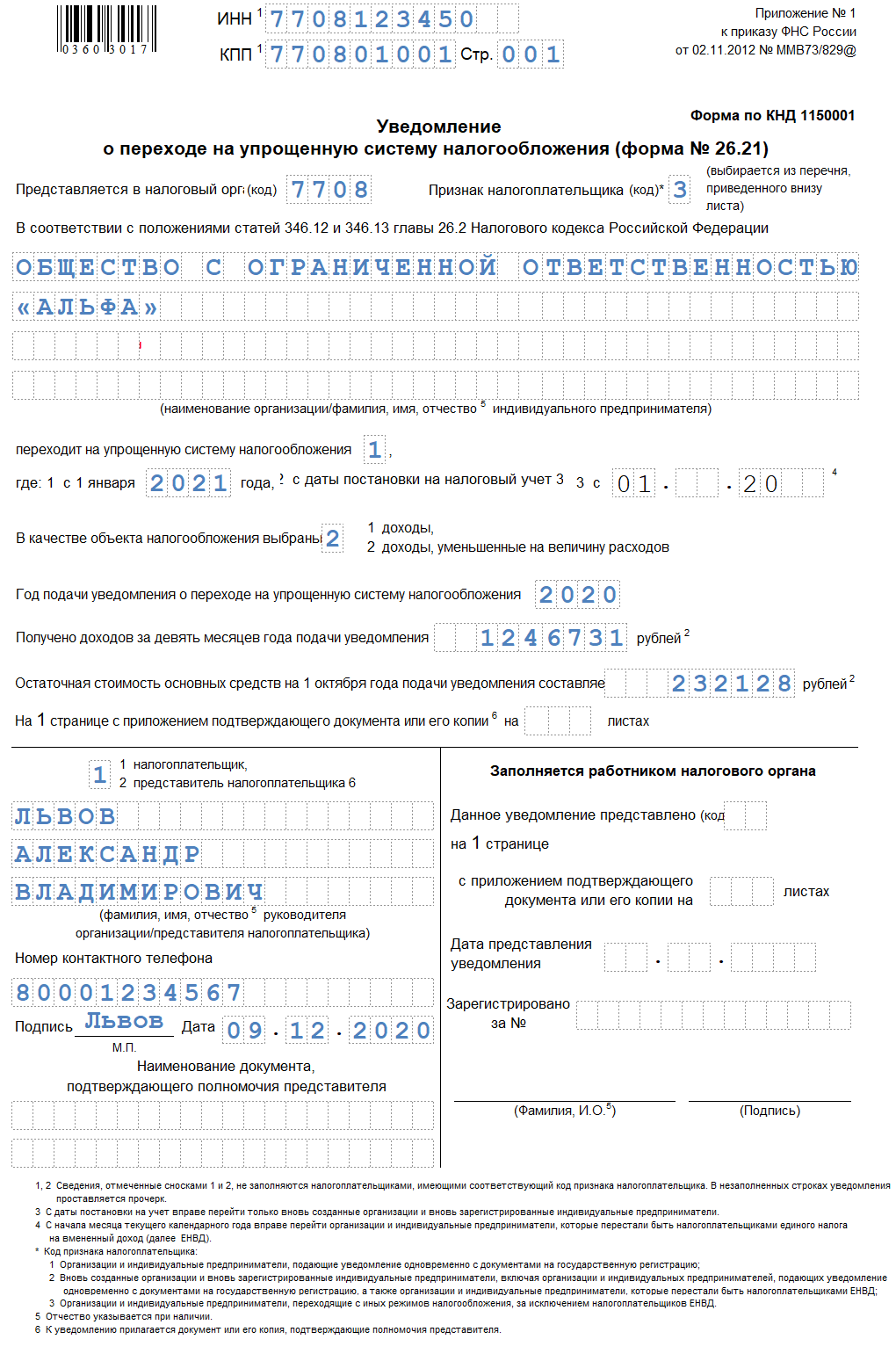

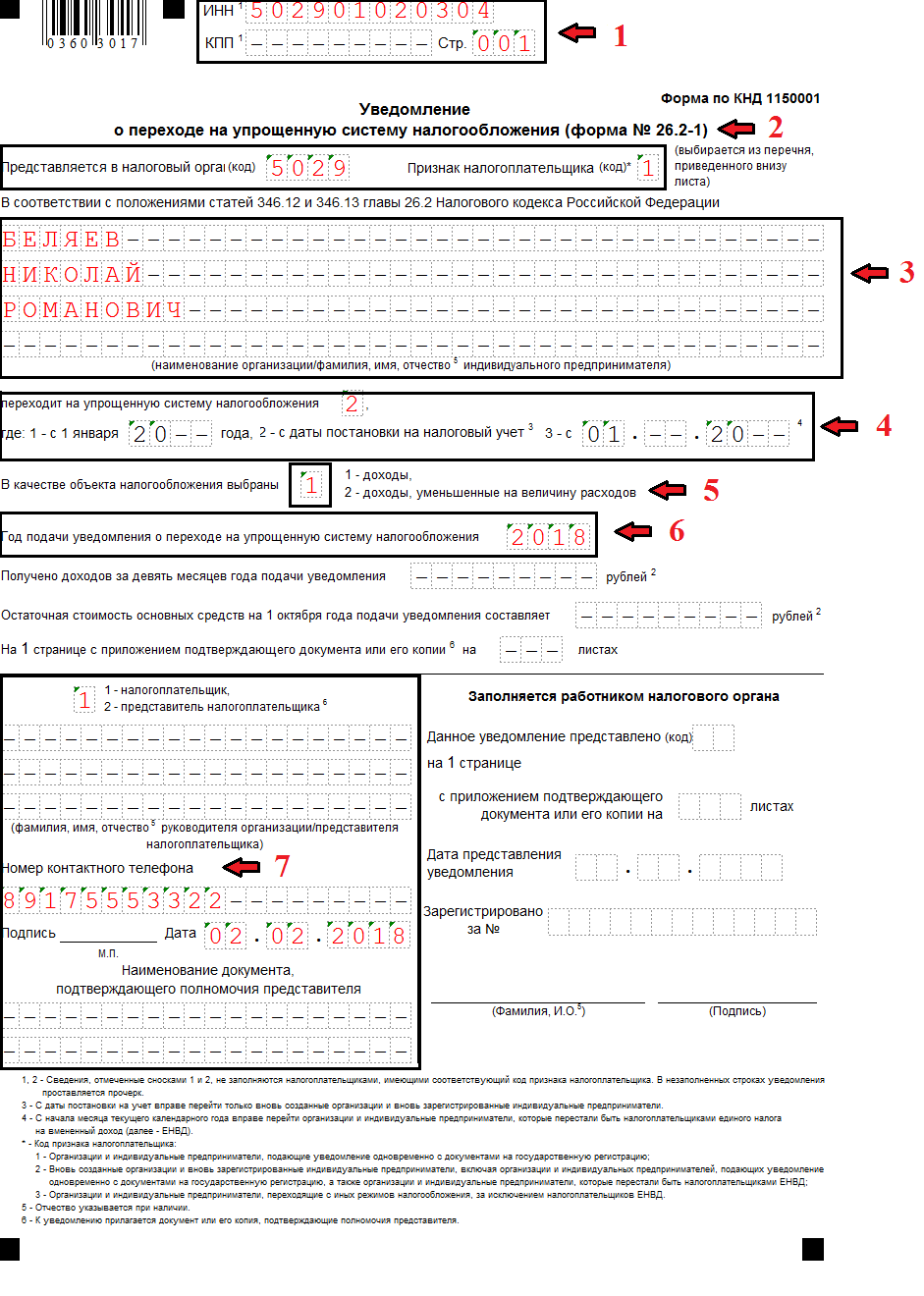

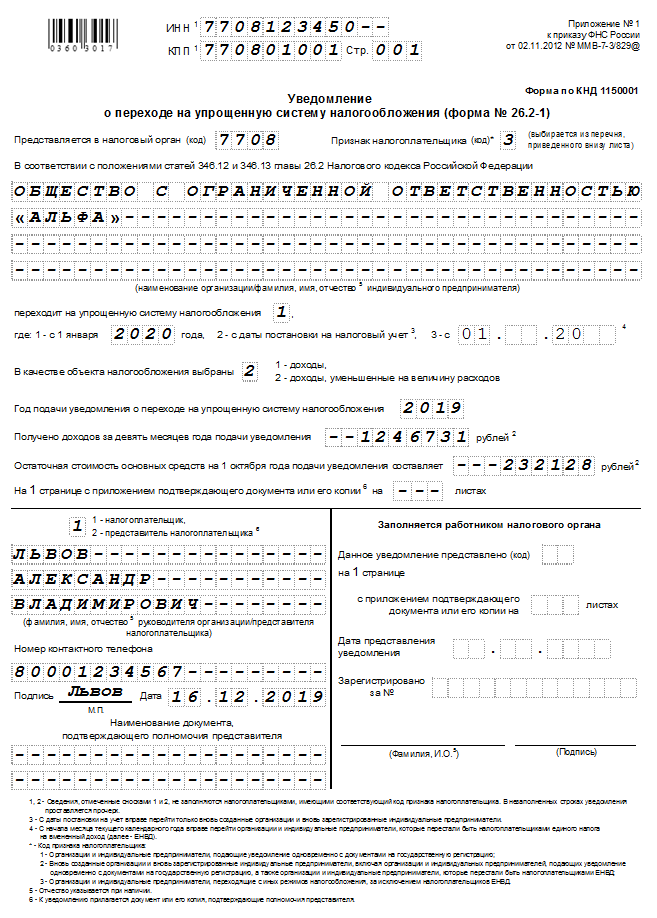

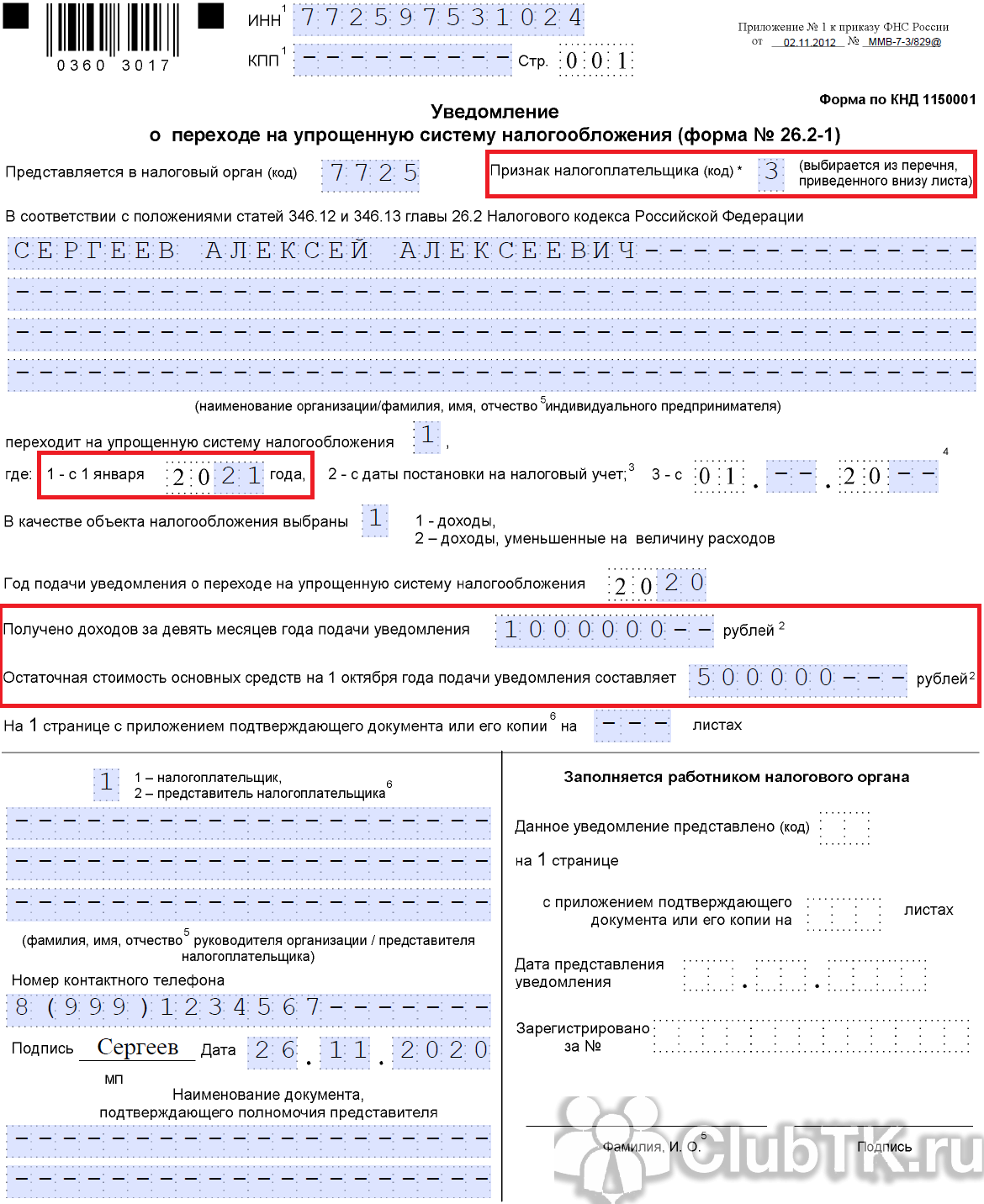

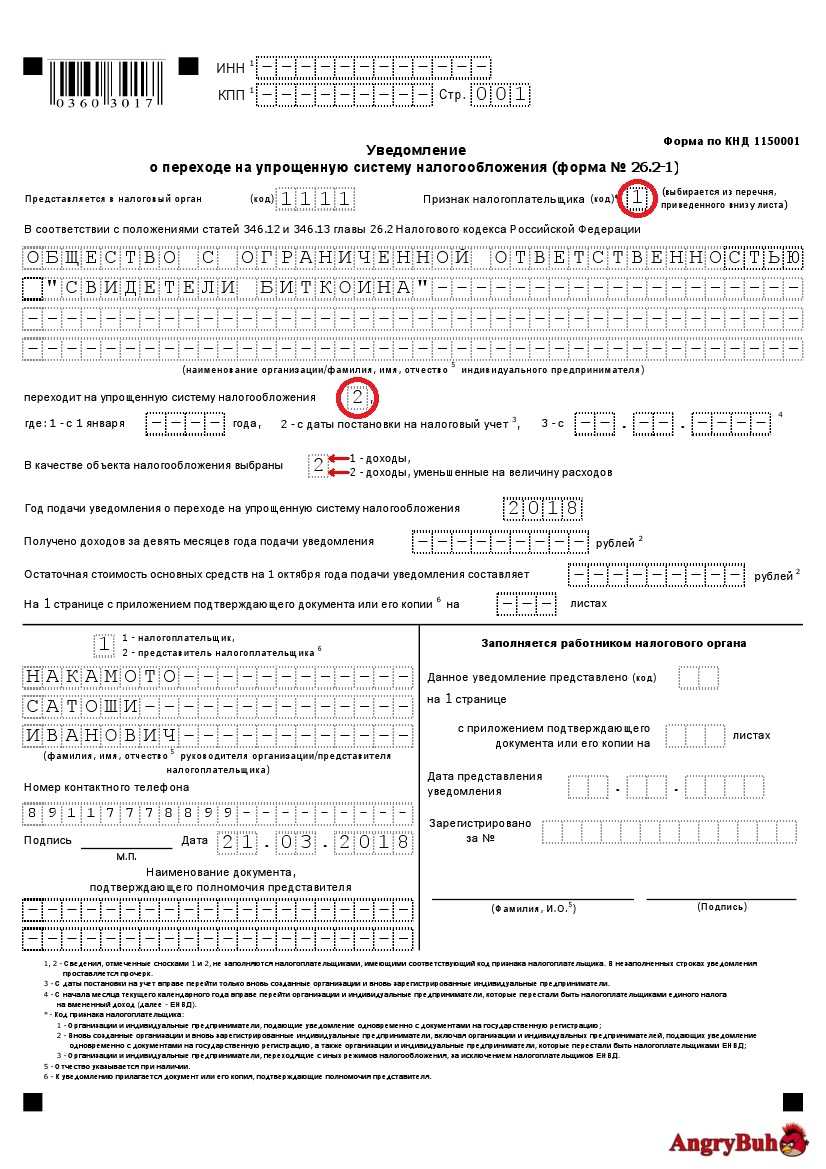

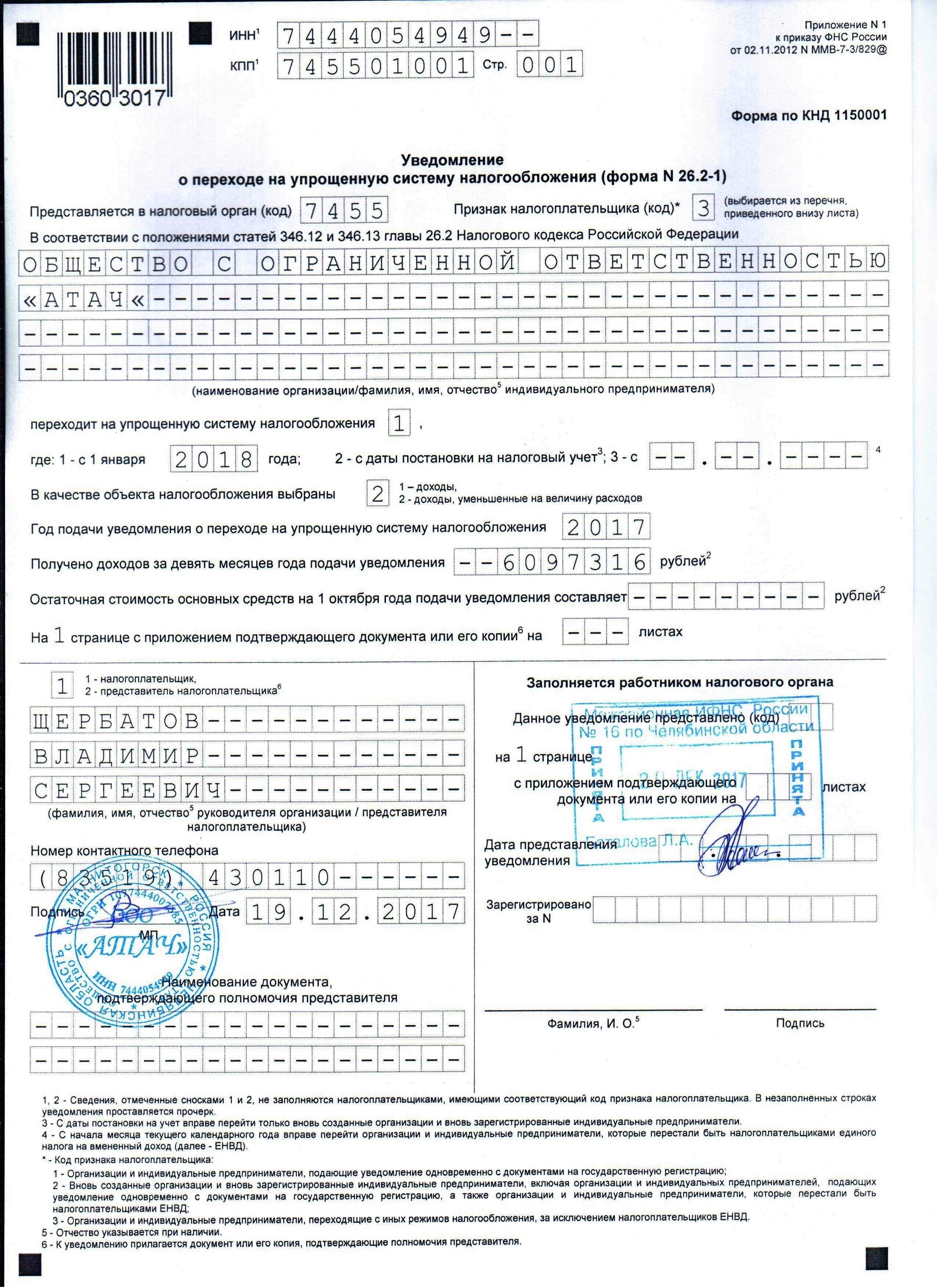

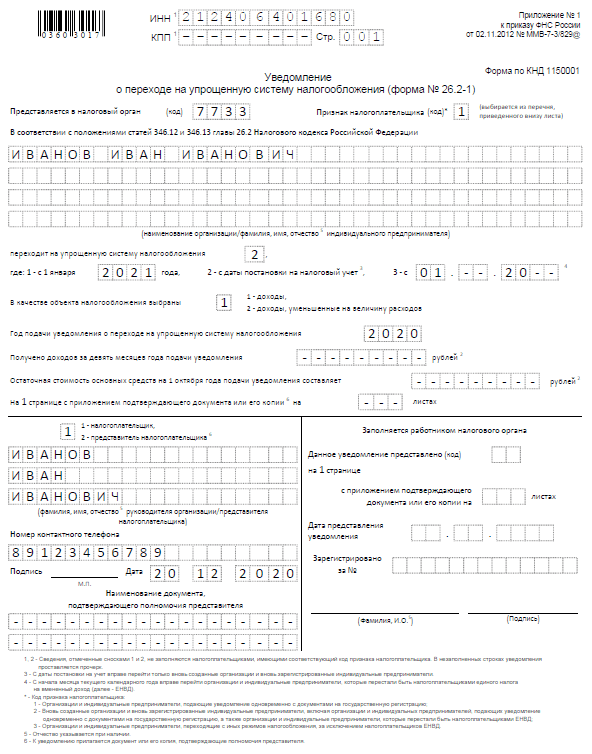

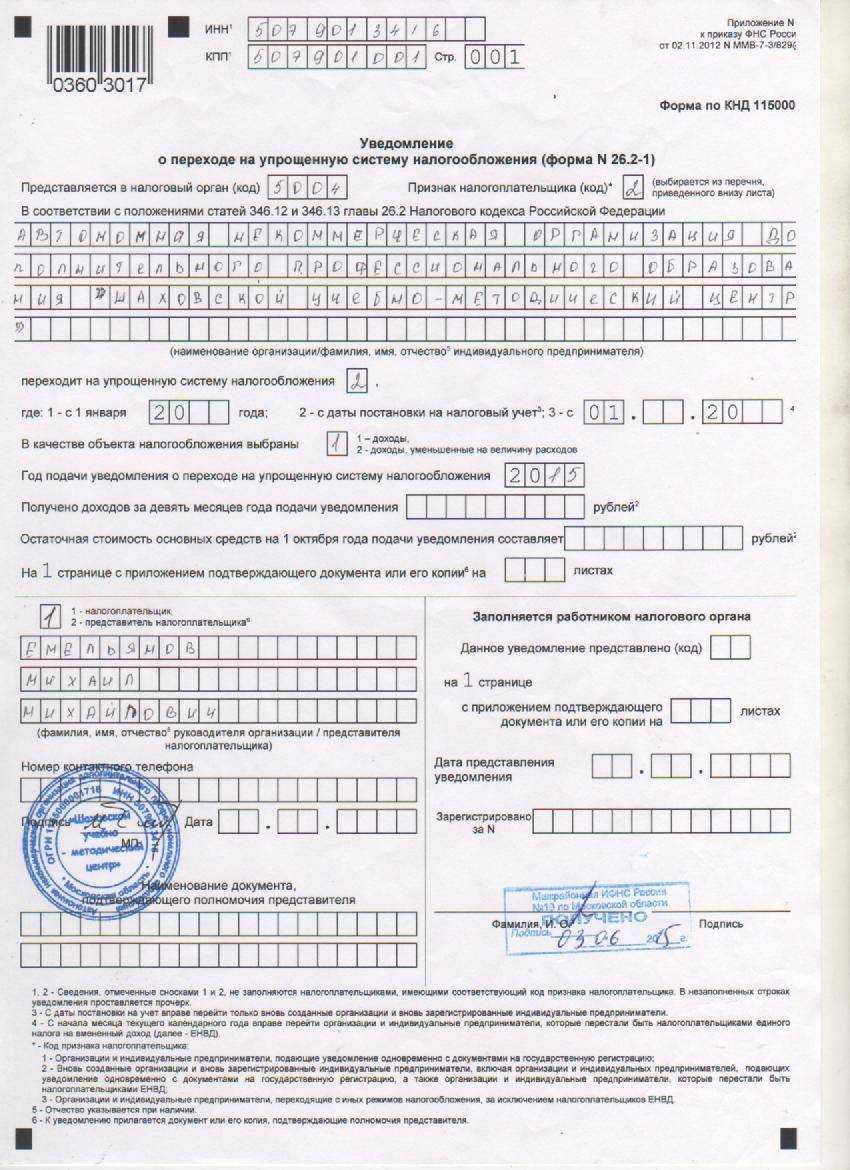

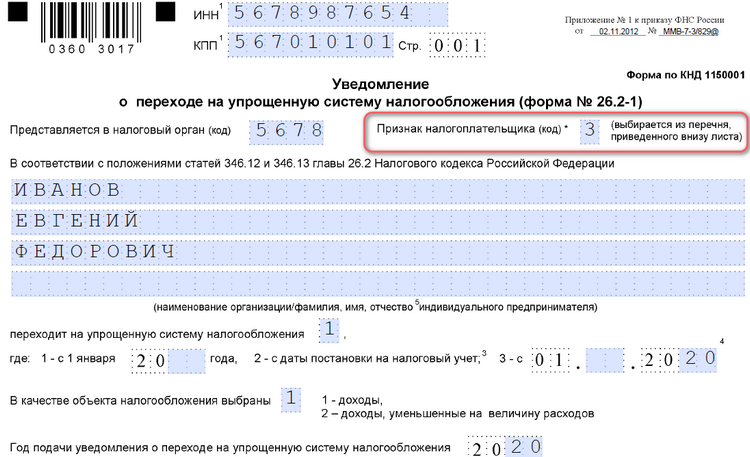

Уведомление о переходе на УСН можно найти на сайте налоговой. Форма содержит сведения о компании и дату перехода на упрощёнку.

Переход ИП на ЕСХН

Перейти на ЕСХН можно одновременно с регистрацией ИП. Уведомление о переходе в этом случае надо подать в инспекцию ФНС по месту жительства вместе с пакетом документов на регистрацию либо в течение последующих 30 календарных дней.

Если ИП уже применяет какую-то другую систему налогообложения, то перейти на ЕСХН он может только с начала следующего календарного года. Уведомление о переходе необходимо подать в инспекцию ФНС не позднее 31 декабря.

И наоборот: плательщики ЕСХН не вправе до окончания налогового периода перейти на другой режим налогообложения.

Переход ИП на ПСН

Патент можно использовать как «дополнительную» систему налогообложения по некоторым видам деятельности. Это значит, что его можно добавить к упрощёнке или общей системе налогообложения.

На патент можно перейти:

- в день регистрации ИП;

- в любой день в году, но за десять рабочих дней до начала работы по патенту.

Форму заявления для начала применения патента можно найти на сайте налоговой.

Заявление содержит сведения о предпринимателе и патенте. В нём также есть код вида деятельности или сокращённо КВПДП — специальный код для патента. Коды для патента предприниматель указывает сам. Их можно уточнить в Классификаторе на сайте налоговой.

Переход ИП на НПД

Зарегистрироваться как плательщик НПД можно несколькими способами:

- Через официальное бесплатное мобильное приложение ФНС РФ «Мой налог»;

- Через личный кабинет налогоплательщика НПД на сайте ФНС;

- Через уполномоченную кредитную организацию (у неё должно быть информационное взаимодействие с налоговой). Перечень таких банков опубликован на сайте ФНС.

НПД нельзя совмещать с другими налоговыми режимами.

Поэтому после подачи заявления о постановке на учёт в качестве плательщика НПД необходимо прекратить действие старой системы налогообложения.

При переходе ИП на НПД с УСН, ЕСХН нужно подать уведомление в налоговую по месту ведения предпринимательской деятельности в течение 30 дней с момента постановки на учёт в качестве плательщика НПД. Если этого не сделать или сделать с опозданием, то статус самозанятого у ИП сразу аннулируется.

Также новоиспечённый плательщик НПД обязан:

- подать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором, согласно уведомлению, он больше не применяет УСН или ЕСХН;

- оплатить страховые взносы за период применения УСН или ЕСХН не позже 31 декабря текущего года.

Перейти на НПД с ПСН ИП вправе только после окончания действия патента, либо после уведомления им налогового органа о досрочном прекращении действия патента.

При переходе на НПД с ОСНО уведомление в налоговую посылать не нужно. ИП требуется заплатить НДФЛ и НДС, сдать декларации по этим налогам и зарегистрироваться как плательщик НПД.

В чем отличие физического лица на НПД от самозанятого-ИП?

По особенностям применения режима НПД отличий нет. И физлица на НПД, и ИП на НПД подчиняются требованиям Федерального закона от 27.11.2018 N 422-ФЗ, а также иным нормативным актам, регламентирующим деятельность самозанятых:

- Самостоятельно или с помощью оператора электронной площадки либо банка вносят в приложение «Мой налог» данные о расчете.

- Формируют и направляют заказчикам или клиентам чек — в момент расчетов (если они произведены наличными или с использованием электронных средств платежа) или до 9 числа следующего месяца (при получении безналичной оплаты).

- Уплачивают налог, рассчитанный ИФНС, до 28 числа следующего месяца. Впервые зарегистрировавшиеся самозанятые оплачивают налог не в следующем месяце, а через месяц. Например, если физлицо или ИП зарегистрировались в июне, первый раз налог они должны будут оплатить до 28 августа: за период с даты регистрации до 31 июля.

Самозанятые ИП и физлица не обязаны уплачивать страховые взносы, сдавать отчетность и использовать контрольно-кассовую технику.

Но некоторые отличия самозанятых ИП от физлиц все же есть:

| Физлица на НПД | ИП на НПД | |

| Оформление лицензии | Невозможно без статуса ИП. Но может быть, в дальнейшем физлиц уравняют в правах с ИП | ИП могут оформить специальные разрешения (лицензию), необходимые для ведения некоторых видов деятельности (такси, образовательные услуги и т. п.) |

| Отчетность в Росстат | Не сдают отчетность, в том числе в органы статистики |

Независимо от того, какой режим применяет ИП, он должен сдавать отчетность в Росстат. К общим формам относится отчет «1-предприниматель». Кроме того, Росстат может запросить у ИП специализированные формы отчетности |

| Оплата больничного |

Физлица на НПД (без статуса ИП) не могут заключить договор добровольного страхования с СФР. В конце 2022 года обсуждалась возможность получения больничных без регистрации статуса ИП. Рассматривали экспериментальную модель социального страхования, которая должна была вступить в силу с 1 июля 2023 года, но пока информации о сроках ее вступления в силу нет |

ИП могут вступить в отношения добровольного страхования с СФР для получения оплаты по больничным листам |

| Слет с НПД | Физлица при утрате статуса НПД, если заказчик не оплатил с их дохода налоги самостоятельно, обязаны оплатить только НДФЛ в размере 13% (30% — если исполнитель-нерезидент РФ и получил доход от источника в РФ) |

Если ИП утратит статус плательщика НПД, его автоматически переведут на ОСНО до конца года или до момента перехода на ПСН. Это чревато значительными расходами на оплату обязательных платежей (НДС, НДФЛ и страховых взносов). Дополнительно потребуется подключиться к оператору ТКС для сдачи отчетности по НДС в электронной форме |

| Расчетный счет | Не могут открыть расчетный счет | Могут открыть расчетный счет |

| Доверие со стороны контрагентов |

Партнеру со статусом ИП доверия больше, чем к физлицу без специального статуса. Обусловлено это тем, что если физлицо утратит статус плательщика НПД, то все риски, связанные с выплатой ему вознаграждения, понесет заказчик. Если ИП утратит статус плательщика НПД, риски будет нести он лично, а не его заказчик |

Как вести налоговый учёт на НПД

Как мы говорили выше, самозанятые не заполняют декларации и не сдают налоговую отчётность. Все взаимодействия с налоговой проходят через приложение «Мой налог» или личный кабинет налогоплательщика НПД. Там самозанятые готовят счета на оплату, регистрируют доходы, формируют чеки для покупателей или заказчиков.

После получения платы за свой товар или услугу самозанятый обязан сформировать чек по каждому поступлению. Для этого нужно перейти в раздел «Новая продажа», ввести наименование товара/услуги, указать их стоимость, выбрать категорию налогоплательщика — юридическое или физическое лицо — и ввести его ИНН.

Так выглядит раздел формирования новой продажи в приложении «Мой налог»Скриншот: «Мой налог» / Skillbox Media

После клика по кнопке «Выдать чек» приложение самостоятельно сформирует чек — при необходимости его можно отправить покупателю или заказчику.

Учет остаточной стоимости основных средств

Переход на УСН возможен, если остаточная стоимость основного средства не превышает 150 млн. рублей ( НК РФ). Отмечается, что данное ограничение должны соблюдать не только организации, но и предприниматели. Если остаточная стоимость в налоговом периоде будет превышена 150 млн. рублей, то организация или же предприниматель утрачивает право на УСН с начала квартала, в котором было превышение ( НК РФ, письма Минфина России от 02.06.2021 № 03-11-11/43679).

Если предпринимателем совмещается УСН и ПСН, то для контроля лимита должно учитываться только основные средства, которые заняты в деятельности на УСН (письма Минфина России от 24.07.2019 № 03-11-11/55014, от 06.03.2019 № 03-11-11/14646).

Совмещение специальных налоговых режимов в 2022 г.

УСН не относится к какому-то определенному виду деятельности бизнеса, точно также, как и ОСНО, в связи с этим их совмещение недопустимо. Отмечается, что налог на НПД не следует совмещать с другими специальными режимами. Рассмотрение совмещения ОСНО и ЕСХН так же является недопустимым, в связи с тем, что данные режимы являются базовыми. Это свидетельствует о том, что они относятся ко всей компании, а не к определенному виду деятельности. В связи с определенными ограничениями налоговых режимов, наиболее оптимальным вариантом совмещения является совмещение с патентной системой налогообложения (ПСН): данный налоговый режим можно совмещать с УСН и с ОСНО.

Как оформить переход на НПД

Совмещать УСН и НПД, так же, как и другие системы налогообложения, нельзя. Если вы окончательно решили стать плательщиком налога на профессиональный доход, то надо подать уведомление о прекращении применения упрощенной системы. Но сначала надо разобраться со взносами ИП за себя, которые начислялись в период действия упрощенки.

Почему отказ от УСН при переходе на НПД надо начинать с уплаты взносов? Ведь специального срока для такой ситуации не предусмотрено. Можно ли перечислить фиксированную сумму до 31 декабря текущего года, а дополнительный взнос – до 1 июля следующего?

Да, но в таком случае уплаченные взносы не будут уменьшать исчисленный налог для УСН. По нормам статьи 346.21 НК РФ учитываются только взносы, перечисленные в течение налогового периода. Поэтому, как только вы зарегистрируетесь в качестве плательщика налога на профдход, такой возможности у вас не будет.

Итак, вот как выглядит алгоритм перехода с УСН на НПД.

1. Рассчитайте и заплатите взносы за период применения упрощенной системы. Переходить на налог на профдоход можно в любое время года, поэтому фиксированная сумма будет неполной. Например, если отказ от УСН при переходе на НПД запланирован на 1 июля, то заплатить надо 20 437 рублей плюс 1% свыше 300 000 рублей (если такой доход есть).

2. Пройдите регистрацию на сайте ФНС или в приложении «Мой налог». Авторизация возможна через пароль/логин для личного кабинета налогоплательщика, с помощью аккаунта на Госуслугах или по скану паспорта и селфи. Следующий шаг после авторизации – автоматическая постановка на учет в качестве плательщика налога на профдоход. Передумать возможности уже не будет!

Уведомление о переходе на НПД налоговая инспекция не высылает, факт регистрации подтверждается онлайн, через доступ в личный кабинет «Мой налог». Если вы хотите убедиться, что переход на другой режим действительно состоялся, это можно проверить на официальном ресурсе ФНС.

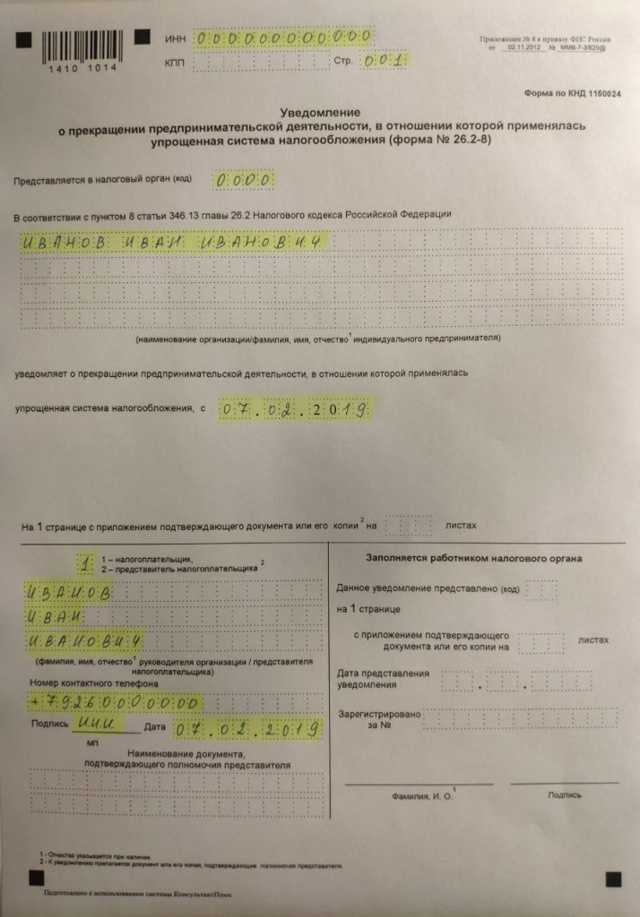

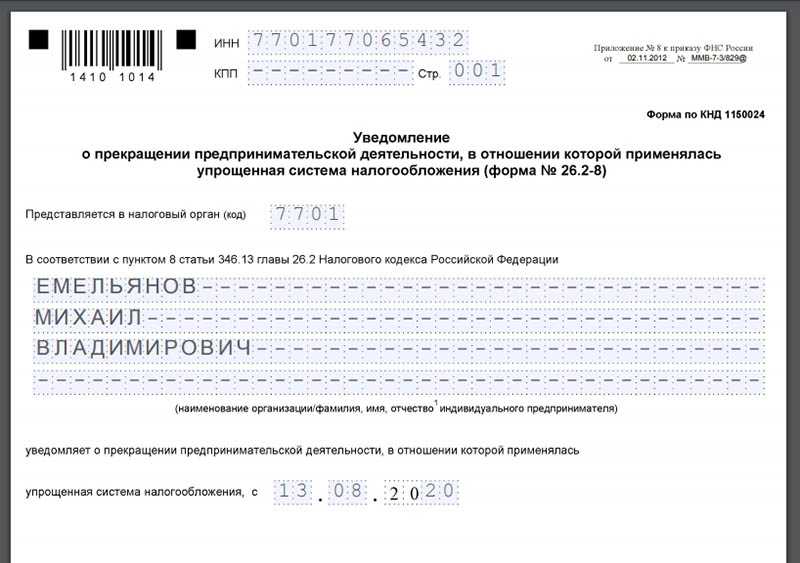

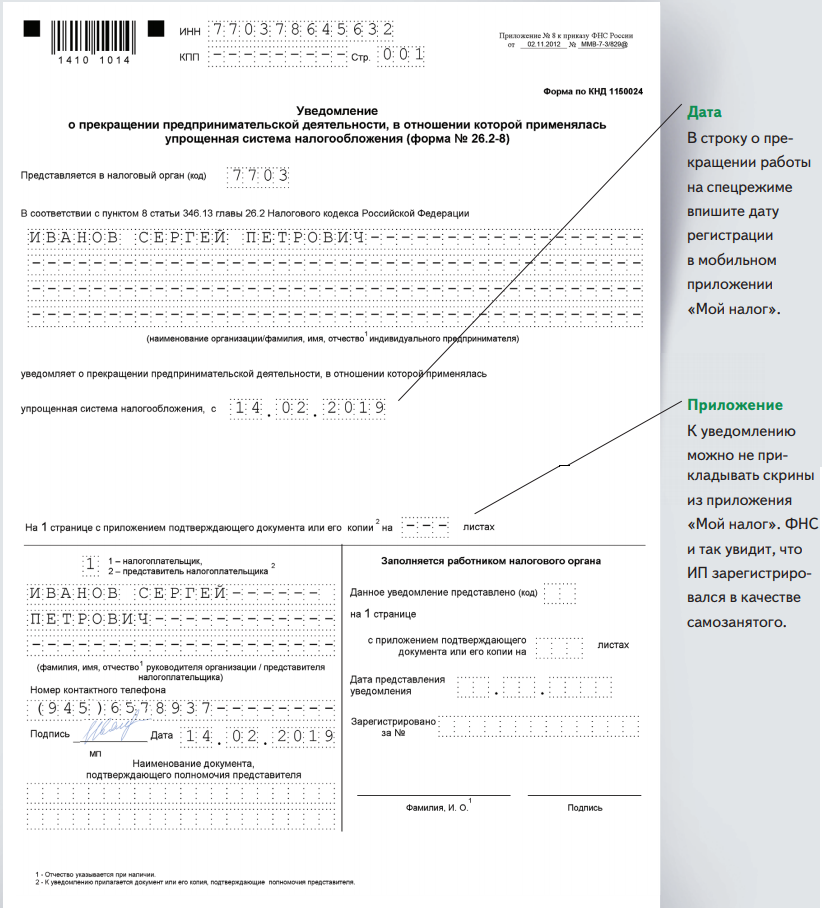

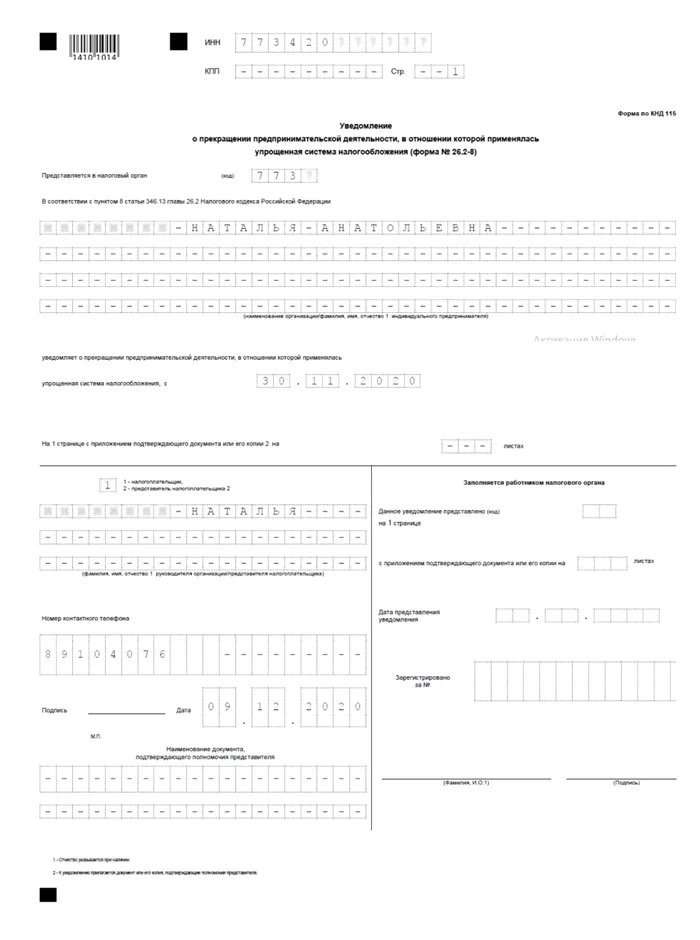

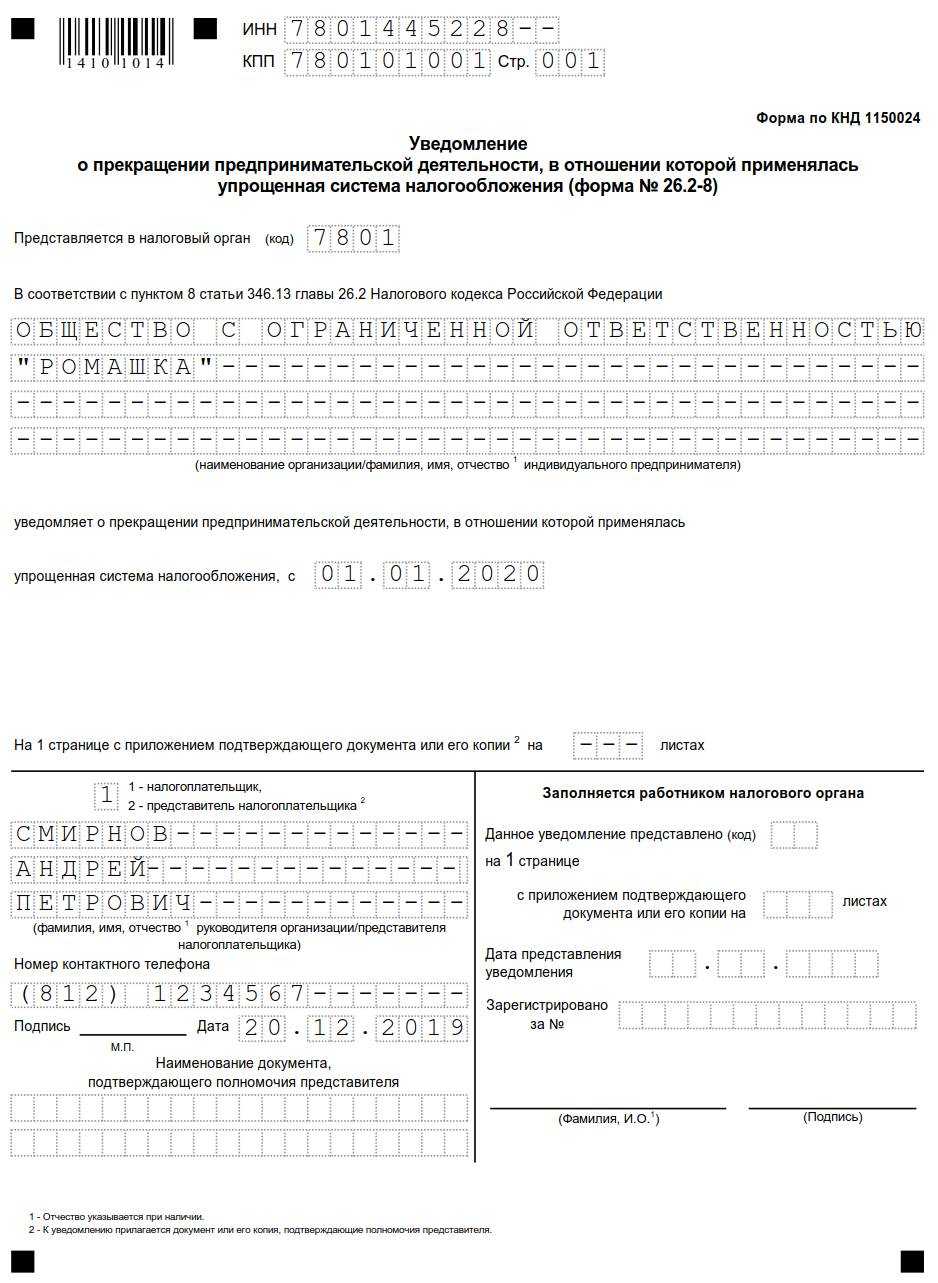

3. Подайте уведомление о прекращении применения УСН по форме № 26.2-8. Его образец есть в приказе ФНС России от 02.11.2012 N ММВ-7-3/829@. Сделать это надо в течение 30 дней после регистрации плательщика НПД, иначе регистрацию аннулируют, а предприниматель снова окажется на упрощенке.

4. Сдайте отчетность за прошедшую часть года. Декларация по УСН заполняется по новой форме, утвержденной приказом ФНС России от 25.12.2020 N ЕД-7-3/958@. При добровольном отказе от упрощенной системы отчитаться надо позже 25-го числа месяца, следующего за месяцем снятия с учета (статья 346.23 НК РФ). Декларация по УСН может быть направлена почтой или представлена лично. Не забудьте сохранить документ, подтверждающий сдачу.

5. После подачи уведомления о переходе с УСН на НПД надо заплатить оставшуюся часть налога с доходов, полученных в период применения упрощенки. Крайний срок такой же, как и для сдачи последней декларации – 25-го числа следующего месяца.

Можно ли одновременно быть в обоих статусах?

Как уже выяснилось при переходе ИП можно не закрывать, а лишь приостановить его деятельность.

Работать, одновременно используя несколько разных режимов, нельзя. В законе № 422-ФЗ не допускается сочетания статуса замозанятого с другими налоговыми режимами одновременно.

Работать, одновременно используя несколько разных режимов, нельзя. В законе № 422-ФЗ не допускается сочетания статуса замозанятого с другими налоговыми режимами одновременно.

Например, запрещено в одно и то же время пользоваться упрощенной системой налогообложения, единым налогом на вмененный доход и т. д., даже если ведутся разные виды деятельности. Чтобы стать самозанятым, т. е. перейти на НПД, придется отказаться от применения других видов налогообложения. Поэтому обязательно просчитайте все риски и перспективы развития своей деятельности.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Как ИП перейти с УСН на НПД

Для начала уплатите страховые взносы. Это облегчит работу по новой системе налогообложения.

ИП с УСН перейти на НПД: как оформить

Зарегистрироваться в приложении Налоговой службы «Мой налог» можно несколькими способами:

- в приложении “Мой налог” для мобильных устройств. Для этого необходимо вбить паспортные данные и сфотографировать себя. Другие варианты — авторизация через Госуслуги, через личный кабинет.

- через банковское приложение нескольких банков (ВТБ, Альфа, Сбер, Тинькофф).

При регистрации необходимо указать собственный номер телефона.

ИП с УСН перейти на НПД: как уведомить ФНС

В течение 30 календарных дней с момента перехода представителя малого бизнеса с упрощенки на НПД следует отправить документ в налоговую полицию об отказе от льготного режима. Для этого заполняется форма 26.2-8.

Документ подается тремя способами:

- при личном посещении ФНС;

- по почте заказным письмом;

- можно подать заявку на сайте Госуслуг или ФНС. Но для этого необходима цифровая подпись.

Если подать документы позже чем через 30 дней, то регистрация индивидуального предпринимателя на налог на профессиональный доход аннулируется.

Для перехода ИП с УСН на НПД, следует ознакомиться со всеми нюансами перехода на другую систему налогообложения, чтобы избежать проблем в дальнейшем.

Автор статьи: jarvela

Патентная система налогообложения

ПСН могут применять только индивидуальные предприниматели. Это удобный спецрежим, если вы ведете небольшой бизнес и он подпадает под определенные критерии.

ПСН освобождает (с некоторыми исключениями) от НДС, «предпринимательского» НДФЛ и налога на имущество по деятельности, которая переведена на этот режим. Остальные налоги нужно платить, как на общем режиме.

Налог при ПСН – это стоимость патента. Патент можно купить на любое количество месяцев в пределах календарного года. Сроки оплаты патента зависят от того, на сколько месяцев вы его покупаете.

Сдавать отчетность, подавать декларацию по ПСН не нужно.

Условия для перехода на ПСН и ее дальнейшего применения

ИП может применять ПСН, если (п. 1, 2, 5, 6, подп. 2.1 п. 8 ст. 346.43, подп. 1 п. 6 ст. 346.45 НК РФ):

- ведет деятельность, указанную в п. 2 ст. 346.43 НК РФ, и в регионе его деятельности власти ввели ПСН. При этом власти региона могут дополнительно ввести ПСН для бытовых услуг, не указанных в п. 2 ст. 346.43 НК РФ (подп. 2 п. 8 ст. 346.43 НК РФ);

- средняя численность наемных работников (по трудовым и гражданско-правовым договорам), занятых в деятельности, по которой применяется ПСН, за налоговый период не превышает 15 человек;

- доходы от всех видов деятельности на патенте – не больше 60 млн руб. за календарный год;

- не занимается деятельностью, для которой ПСН не предусмотрена;

- соблюдает ограничения, действующие в соответствующем регионе (власти субъекта РФ могут их устанавливать в отношении некоторых видов деятельности).

При этом ПСН нельзя применять в рамках договора простого товарищества или доверительного управления (п. 6 ст. 346.43 НК РФ).

Какие налоги должен платить ИП на ПСН?

Налоги нужно платить в зависимости от видов деятельности, которые ИП перевел на ПСН, и тех, которые не переведены на этот спецрежим.

По деятельности, которую ИП перевел на ПСН, нужно платить (п. 10–12 ст. 346.43 НК РФ):

- налог при ПСН (оплата патента);

- НДС при импорте товаров, НДС в качестве налогового агента и в случаях, указанных в ст. 174.1 НК РФ (ИП рассчитывают НДС в том же порядке, что и организации). В остальных случаях НДС заменяется налогом при ПСН;

- НДФЛ с зарплаты работников, а также в других случаях, когда нужно исполнять обязанности налогового агента. Оплата патента заменяет уплату НДФЛ с предпринимательских доходов;

- налог на имущество с недвижимости, которая облагается по кадастровой стоимости и указана в подп. 1, 2 п. 1 ст. 378.2 НК РФ (административно-деловые, торговые центры, офисы и другие помещения, которые включены в специальный перечень в соответствии с п. 7 ст. 378.2 НК РФ). Налог с другого имущества, которое ИП использует в «патентной» деятельности, заменяется налогом при ПСН;

- страховые взносы за себя и за работников. ИП на ПСН уплачивает их в общем порядке;

- другие налоги, от которых ПСН не освобождает, если есть соответствующие операции или объекты обложения.

По видам деятельности, которые не переведены на ПСН, налоги нужно платить по общему режиму налогообложения или по выбранному для них спецрежиму, например УСН.

Как рассчитать налог при ПСН?

Налог при ПСН – это стоимость патента, который вы можете купить на период от 1 до 12 месяцев включительно. Главное, чтобы все эти месяцы приходились на один календарный год (п. 5 ст. 346.45 НК РФ).

Патент необходимо покупать на каждый вид деятельности, по которому вы собираетесь применять ПСН, и в каждом регионе (в некоторых случаях – в каждом муниципальном образовании или их группе), где вы эту деятельность ведете (подп. 1.1 п. 8 ст. 346.43, п. 1 ст. 346.45 НК РФ).

Стоимость патента рассчитываете сами, исходя из потенциально возможного к получению дохода за год. По каждому виду деятельности такой доход определяют власти региона (п. 1 ст. 346.48, подп. 3 п. 8 ст. 346.43 НК РФ). Расчет зависит от того, на какой срок вы покупаете патент – на 12 месяцев или на меньший срок (п. 1 ст. 346.51 НК РФ).

Стоимость патента можно уменьшить на расходы по покупке контрольно-кассовой техники согласно п. 1.1 ст. 346.51 НК РФ. Налог при ПСН на страховые взносы уменьшить нельзя.

В какие сроки платить налог при ПСН?

Это зависит от срока, на который вы приобретаете патент (п. 2 ст. 346.51 НК РФ). Если у вас патент на срок до 6 месяцев, то налог нужно перечислить одной суммой в любое время, пока патент действует (подп. 1 п. 2 ст. 346.51 НК РФ). Если патент на 6–12 месяцев, нужно произвести два платежа (подп. 2 п. 2 ст. 346.51 НК РФ): 1/3 стоимости – в течение 90 календарных дней с начала действия патента; 2/3 стоимости – в оставшийся срок действия патента.