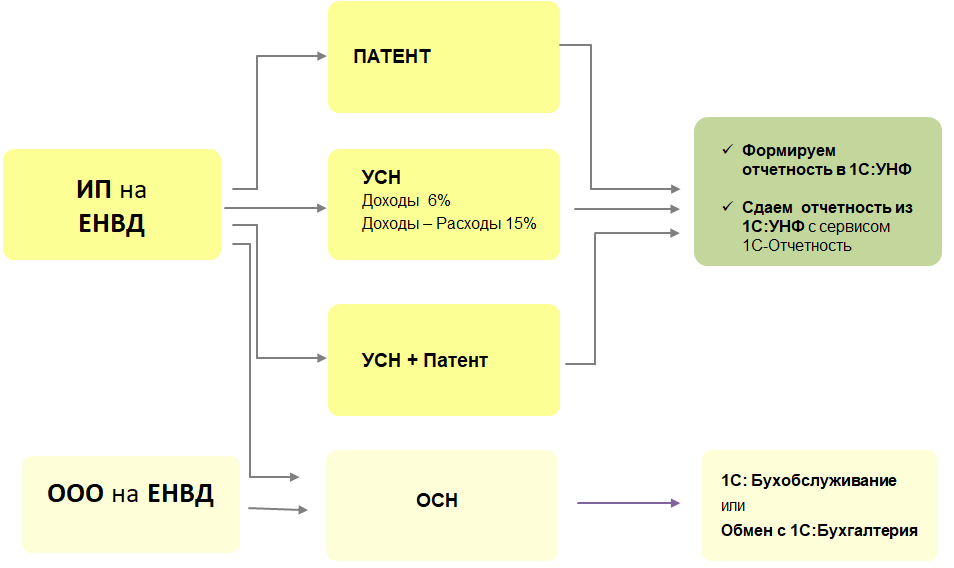

Упрощенная система

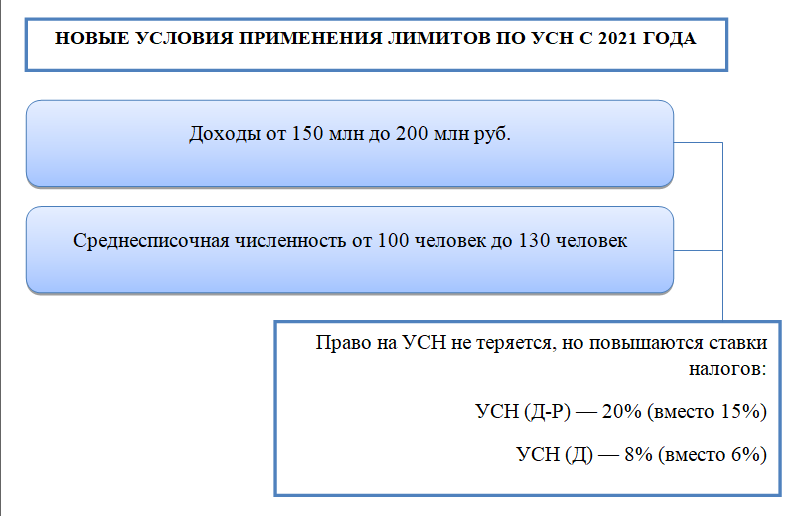

УСН в 2021 году можно будет применять до тех пор, пока не превышены такие лимиты:

- доход в год – 200 млн рублей;

- среднесписочная численность работников – 130 человек.

Для организаций есть дополнительные условия, в том числе остаточная стоимость основных средств – не более 150 млн рублей, доля участия других организаций – не более 25%. Ограничений площади магазина, а также по товарам, которые можно реализовать, на упрощенке нет.

По своей сути УСН делится на два совершенно разных режима: с учетом расходов и без такового. Чтобы определиться, какой режим выбрать из этих двух, целесообразно узнать об их особенностях.

Без учета расходов

УСН с объектом налогообложения в виде доходов может подойти магазинам в том случае, если доля расходов не превышает 60-70% от дохода. На этом режиме налог составит:

- при сумме выручки с начала год до 150 млн рублей – 6%;

- при сумме в диапазоне 150-200 млн рублей – 8%.

Из всех расходов на УСН 6% можно учесть только сумму страховых взносов, фактически перечисленную в периоде. Причем она снижает не налоговую базу, а размер уже исчисленного налога к уплате. Правила такие:

- организация вычитает взносы за сотрудников, снижая налог не более чем на 50%;

- ИП-работодатель по той же схеме вычитает взносы за сотрудников и за себя;

- ИП без наемных работников вычитает из налога собственные взносы, снижая его вплоть до нуля.

С учетом расходов

При выборе УСН Доходы минус расходы ставки налога будут таковы:

- при сумме выручки с начала года до 150 млн рублей – 15% (по регионам на некоторые виды деятельности ставка может быть снижена до 5%);

- при сумме в диапазоне 150-200 млн рублей – 20%.

Расходы, которые снижают налоговую базу на этом режиме, перечислены в статье 346.16 НК РФ. Они должны быть подтверждены документами.

На «расходном» УСН есть минимальная сумма налога – она равна 1% от дохода. Ее придется уплатить даже в том случае, если период закрыт с убытком.

Перед выбором объекта обложения стоит определить долю своих затрат. Если она превышает 60-70%, то «расходная» УСН подойдет больше, чем упрощенный режим со ставкой 6%.

Совмещение режимов при торговле маркируемыми и другими товарами

Еще одна проблемная ситуация, с которой столкнулся бизнес – совмещение режимов налогообложения по одному виду деятельности. Например, предприниматель торгует меховыми изделиями, подлежащими обязательной маркировке, и перчатками, которые маркировать не следует. Имеет ли он право в отношении розничной торговли немаркируемыми товарами использовать ЕНВД, а по торговле маркируемыми товарами — УСН?

Федеральная налоговая служба в Письме от 21.01.2020 № СД-4-3/726 разъясняет, что в отношении предпринимательской деятельности по реализации товаров, не признаваемой розничной торговлей, налогоплательщик вправе применять общий режим налогообложения или УСН.

В отношении реализации товаров, относящейся к розничной торговле, налогоплательщик вправе продолжить применять ЕНВД при условии соблюдения ограничений, установленных главой 26.3 НК РФ.

Аналогичная позиция содержится в Письме Минфина от 14.01.2020 № 03-11-11/876, Письме ФНС от 30.12.2019 № СД-4-3/27173.

Таким образом, бизнесмены, которые реализуют товары, относящиеся к розничной торговле (не лекарственные препараты, обувные товары, предметы одежды, принадлежностей одежды и прочие изделия из натурального меха, подлежащие обязательной маркировке), имеют право в отношении такой деятельности применять единый налог на вмененный доход вплоть до его отмены. В отношении маркируемых товаров придется применять общую или упрощенную систему налогообложения.

Необходимо отметить, что при таком совмещении режимов налогообложения предприниматели обязаны вести раздельный учет имущества, обязательств и хозяйственных операций по каждой из применяемых систем уплаты налогов.

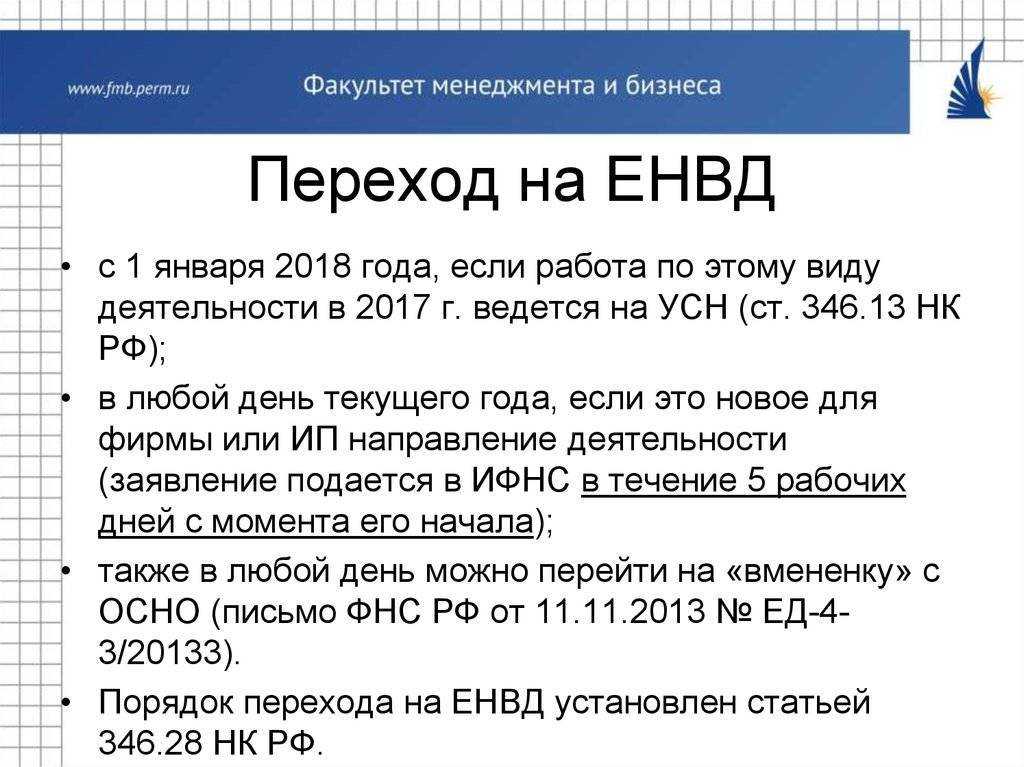

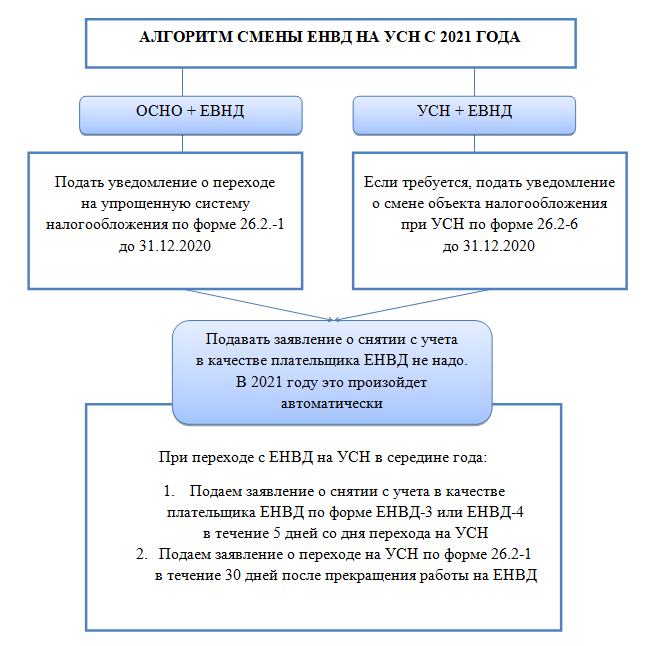

Порядок смены режима и сроки подачи необходимых заявлений будут зависеть от того, оставляет бизнесмен ЕНВД или полностью от него отказывается. Так, организации и индивидуальные предприниматели, прекратившие применять ЕНВД в отношении реализации товаров, могут перейти на УСН в отношении всей торговли на основании уведомления о переходе на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД. Заявление о снятии с ЕНВД подается в течение 5 рабочих дней с момента прекращения деятельности, облагаемой ЕНВД. Затем налогоплательщик уведомляет налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

При желании совмещать ЕНВД и УСН, налогоплательщик вправе перейти на УСН в соответствии с п. 1 ст. 346.13 НК РФ, уведомив налоговый орган не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого он переходит на УСН, то есть начать применять только с 01.01.2021. В течение 2020 г. сделать это невозможно.

В чем выгода ЕНВД для ИП

Эта система налогообложения была введена еще в 1998 году. Правительство пошло на такой шаг с одной стороны, чтобы уменьшить налоговое бремя малого и среднего предпринимательства, а с другой — чтобы вывести бизнес из теневого сектора экономики. Налог на вмененный доход вводился еще и по причине отсутствия возможности реального контроля предпринимателей.

В первую очередь индивидуальных предпринимателей он привлекал тем, что отсутствовала необходимость платить налог на прибыль, на имущество и НДФЛ. К тому же такой режим значительно упрощал ведение отчетности — это имело существенное значение, так как многие ИП организовывались людьми, далекими от бухгалтерии, а наем специалиста со стороны мог быть для них нерентабельным. Третьим по порядку, но не по значимости, плюсом была возможность снизить налоговую нагрузку вдвое за счет уплаты страховых взносов.

Такой налоговый план был особенно выгоден для предприятий, рассчитывающих на получение значительного дохода — ведь величина налога рассчитывалась независимо от прибыли. Это делалось на основании установленной Налоговым Кодексом базовой доходности для каждого вида деятельности с учетом корректирующих коэффициентов. И зависел итог от количества сотрудников, размера торговой площади, а не от реальной рентабельности, которая, по факту могла быть значительно выше расчетной.

Как подобрать налоговый тариф

При выборе тарифа, следует опираться на метод расчета и процент отчислений, а также периодичность и вид отчетности

Также, важно обратить внимание на наличие ограничений при переходе — можно ли вообще вам использовать выбранный режим

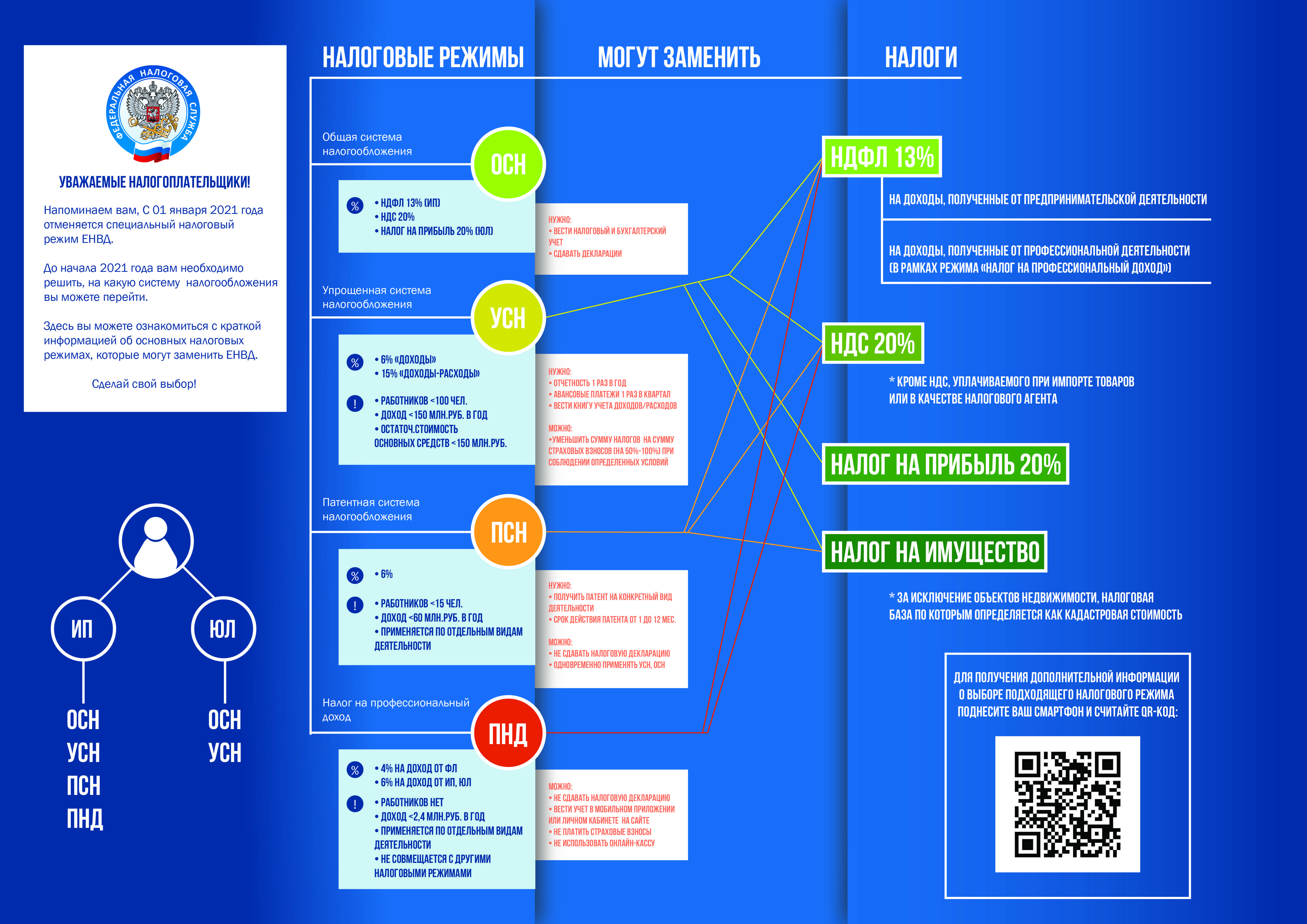

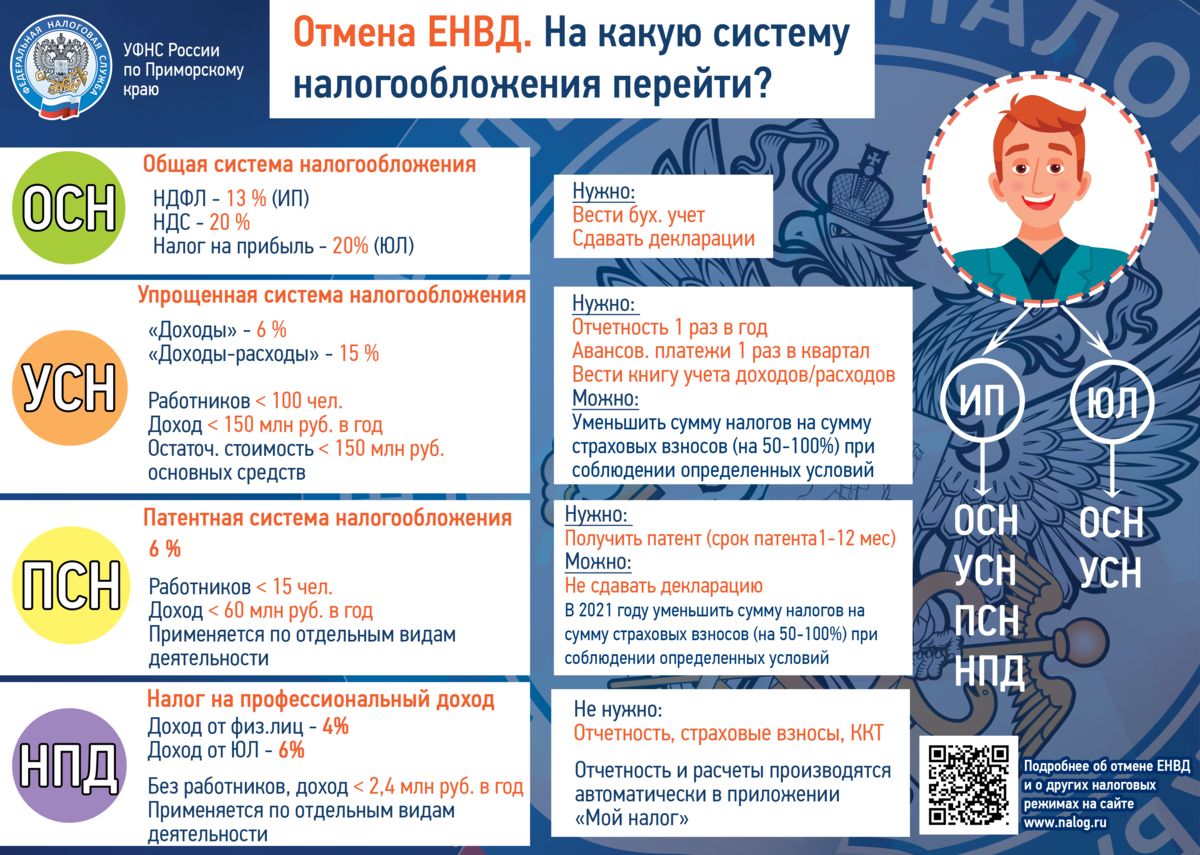

Общая система (ОСНО)

- Нужно платить: Налог на добавленную стоимость, налог на доходы физ.лиц, имущественный налог, транспортный и земельный налоги, страховые отчисления за себя, взносы в фонды и налоги за наемный персонал

- Ежегодно подается: декларация 3-НДФЛ и сведения о численности работников, ежеквартально:6-НДФЛ, декларация по НДС, расчет страховых отчислений в фонды

- Переход не ограничен

Упрощенка (УСН)

- Фиксированный налог 6% на доходы или 15% на разницу между доходами и расходами, обязательные отчисления за сотрудников и себя, имущественный налог. При переходе за лимиты по штату, доходу или стоимости ОС ставка увеличивается до 8% и 20% соответственно

- Ежегодно: декларация по упрощенке и информация по численности персонала, ежеквартально: декларация 6-НДФЛ и расчет отчислений в страховые

- Доход в год — до 150 млн, персонал — до 100 работников, ОС — до 150 млн. по остаточной стоимости. Повышенный лимит: Доход — 200 млн, Штат до 130 сотрудников, ОС — до 200 млн.

- Переход — с 1 января

Патент (ПСН)

- Оплатить цену самого патента, за вычетом страховых отчислений (льгота), имущественный налог, отчисления в фонды за себя и персонал, налоги за работников

- Ежеквартально: декларация 6-НДФЛ, расчет отчислений в страховые

- Ограничения по видам деятельности: доход в год — до 60 млн, персонал — не более 15 сотрудников

- Переход в любое время с уведомлением ФНС за 10 дней

Единый сельхозналог (ЕСХН)

- Налог на добавленную стоимость (но есть льготы), единый налог, взносы за персонал и себя, налоги с зарплат.

- Ежегодно сдавать декларацию ЕСХН, ежеквартально: 6-НДФЛ и по взносам в страховые

- Подходит только для сельхоздеятельности

- Переход с 1 января

Самозанятость (НПД)

- Только налогообложение по чекам: 4% при оказании услуг физ.лицам и 6% — по чекам, выписанным юр.лицам

- Выписка чеков в приложении

- Доход в год — до 2,4 млн.

- Направления деятельности ограничены

Перед переходом убедитесь, что проходите по условиям и что вам можно подавать заявление именно сейчас, и не придется ждать начала года.

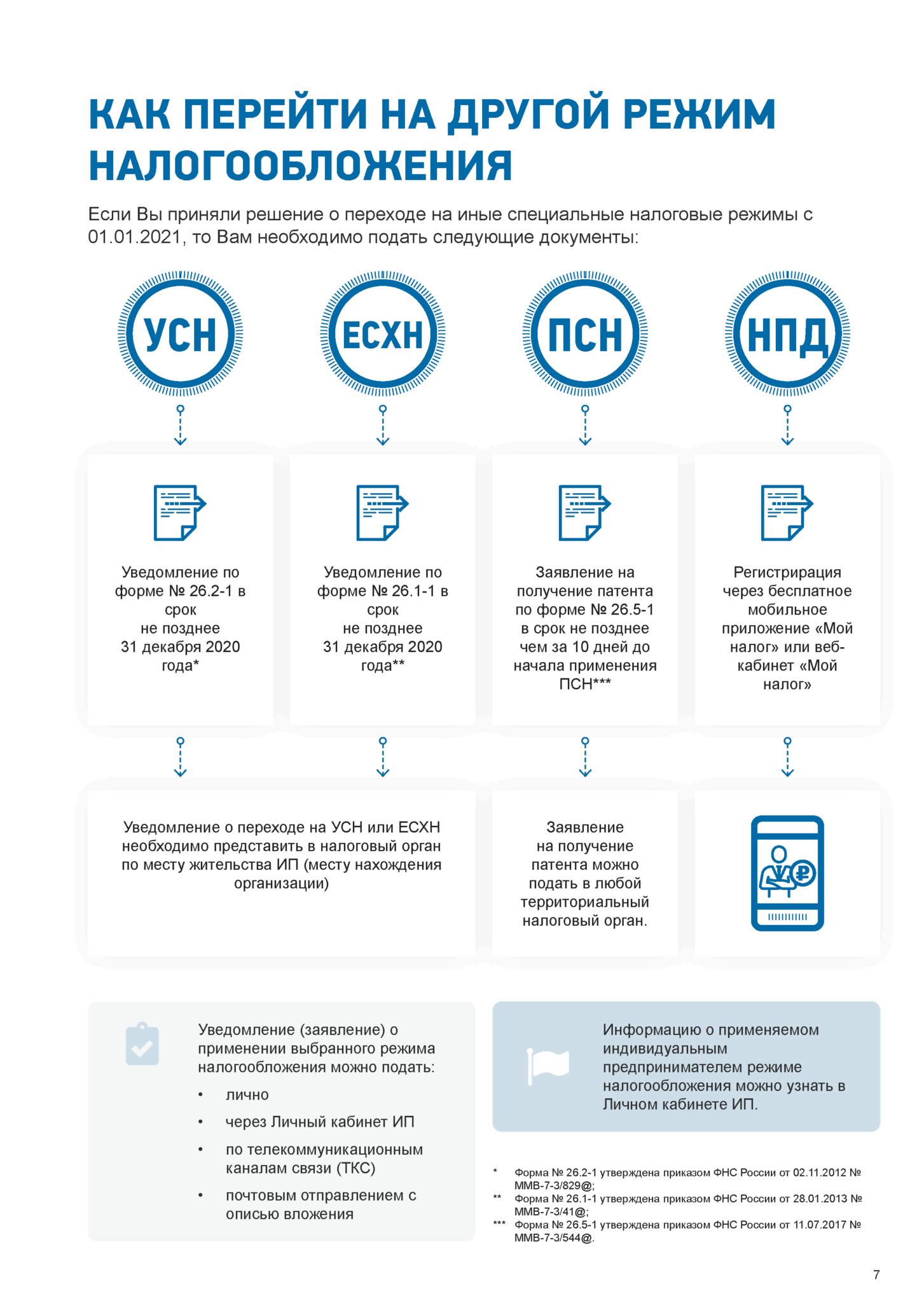

Как перейти на другой режим?

Если предприниматель до 1 января 2021 года не выберет налоговый режим, он автоматически попадёт в общую систему налогообложения. И, как мы писали выше, придётся платить НДС, налог на прибыль или НДФЛ.

Выбрав иной режим, нужно подать в налоговую документы:

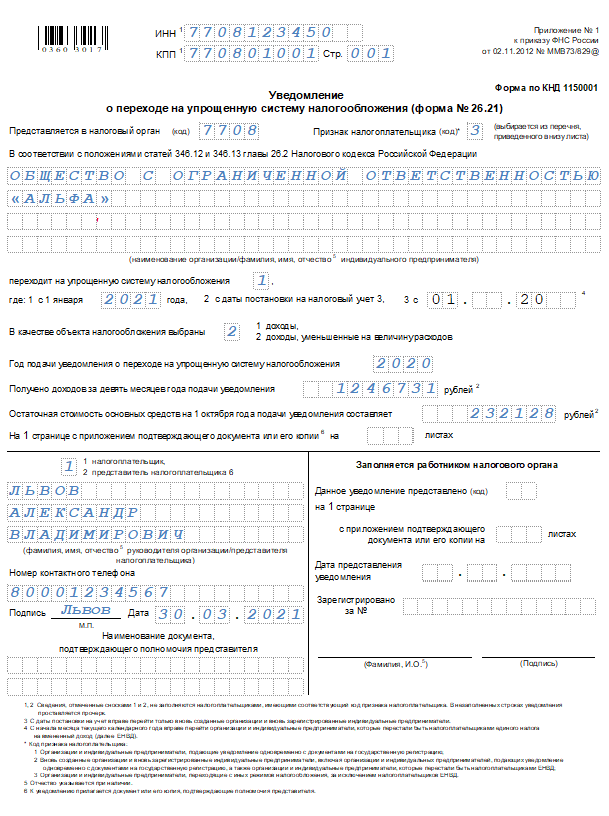

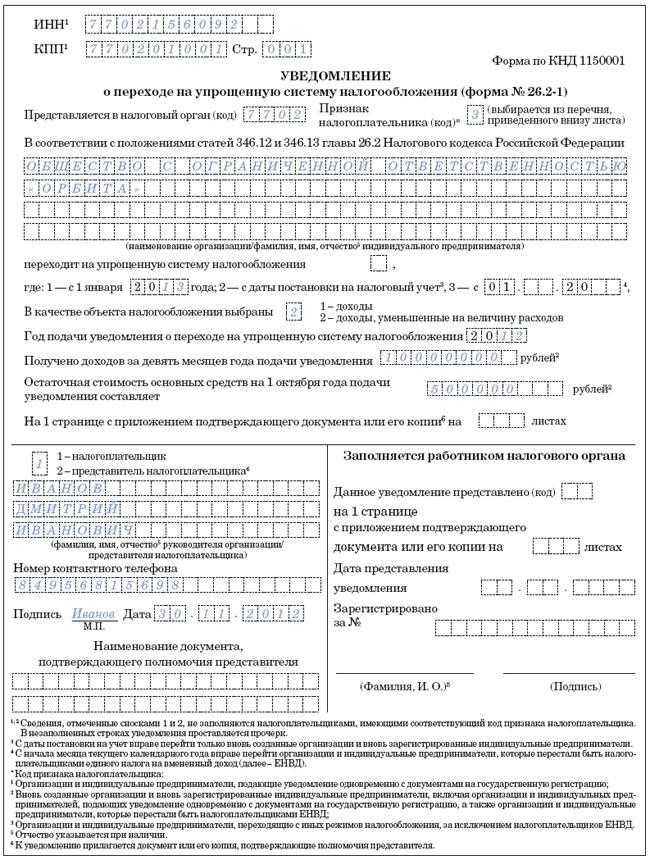

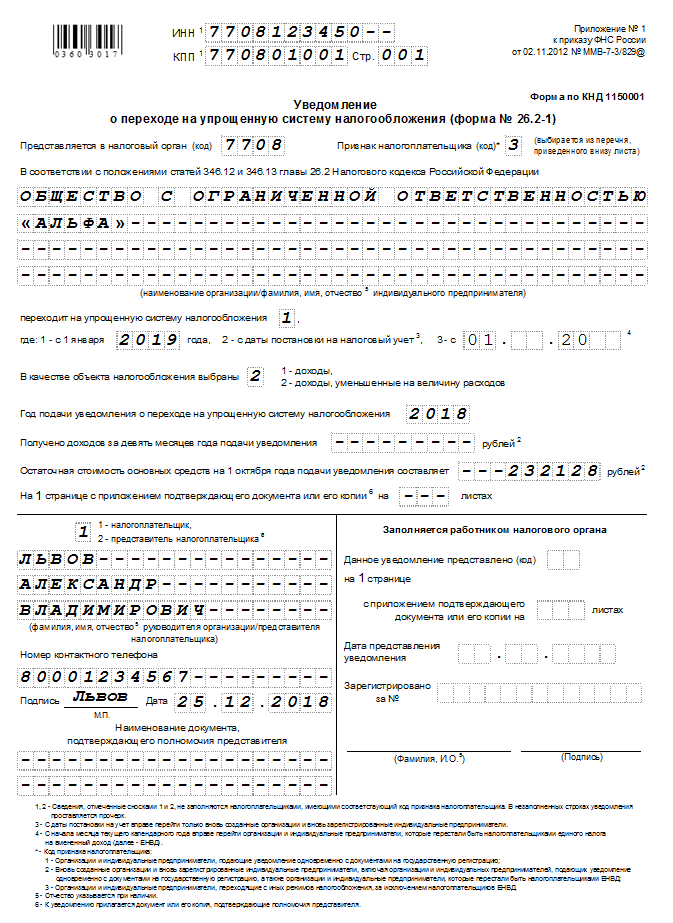

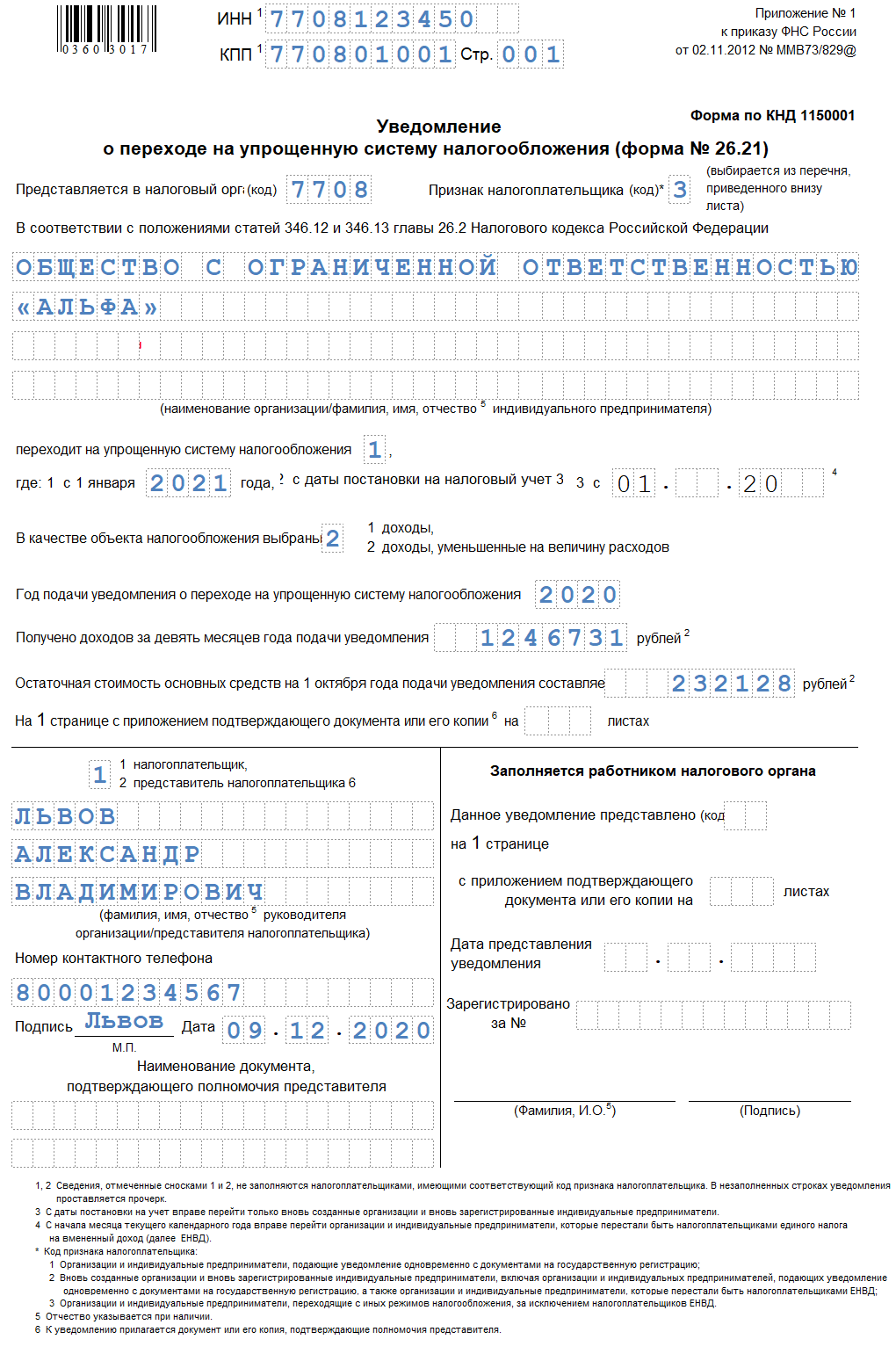

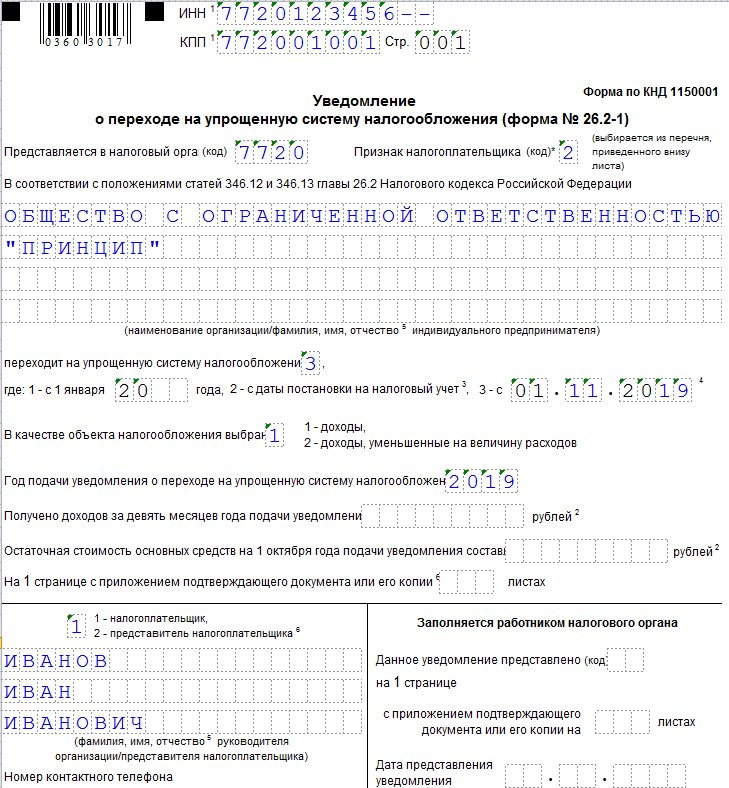

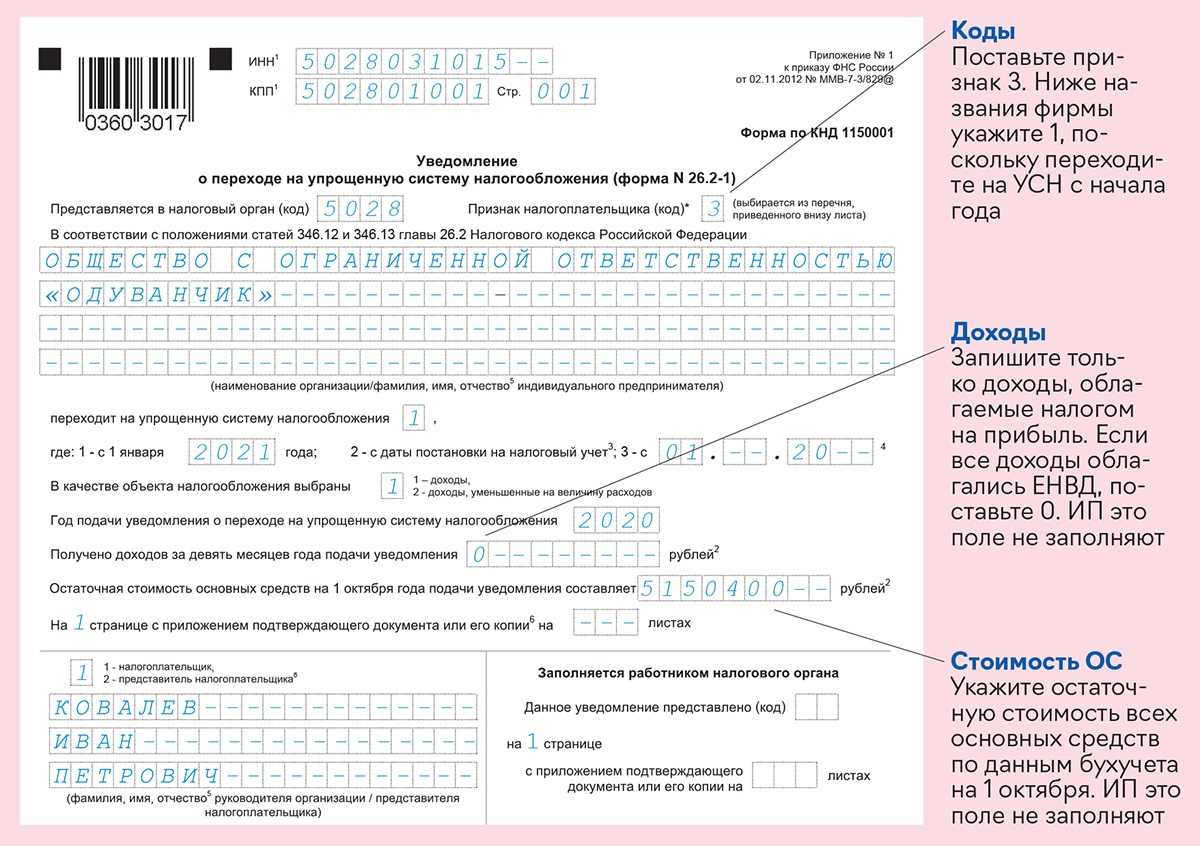

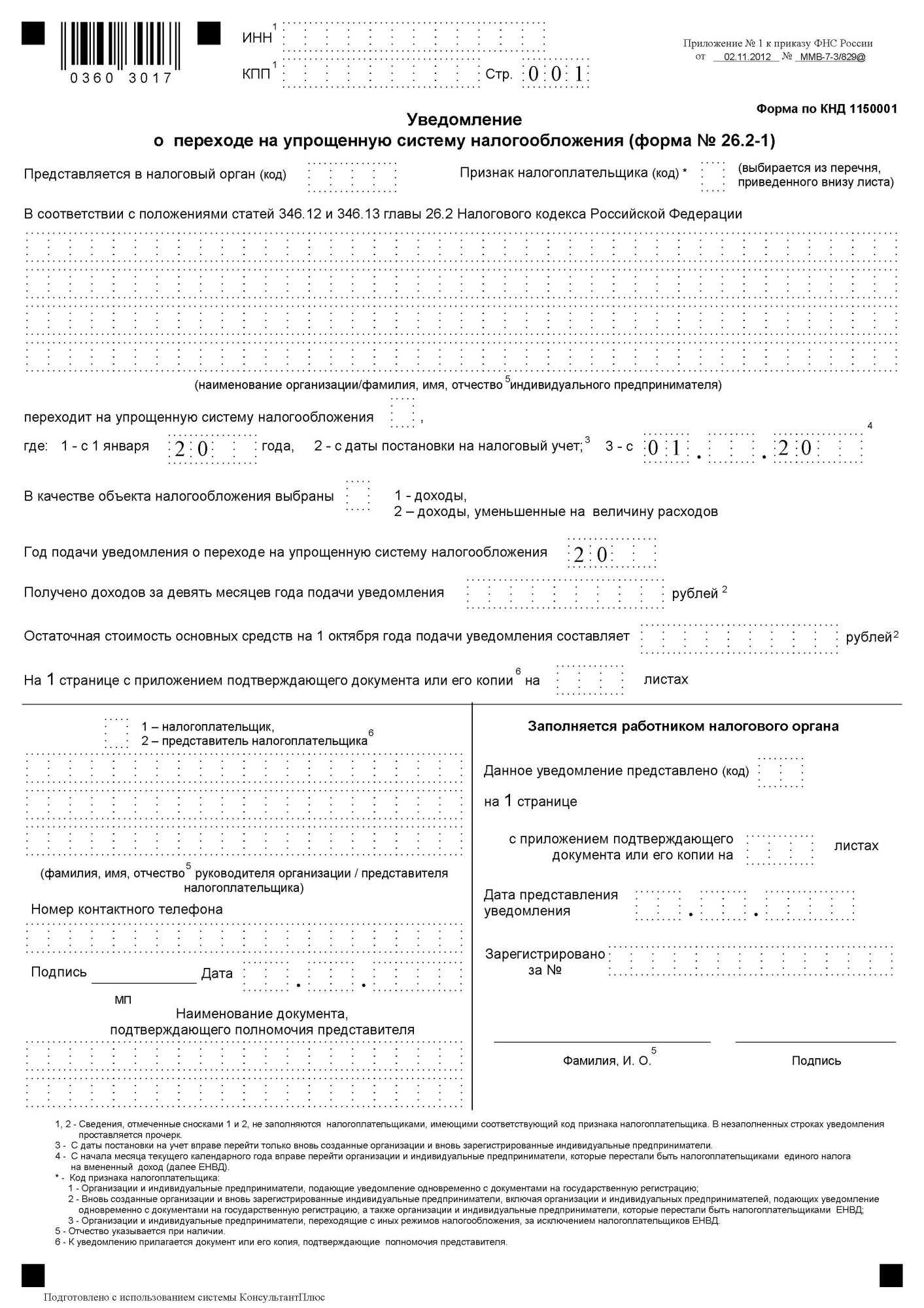

- УСН – уведомление по форме № 26.2−1 до 31 декабря 2020;

- ПСН – заявление по форме № 26.5−1 за 10 дней до начала работы с патентом ;

- НПД – бесплатно зарегистрироваться в приложении или на сайте «Мой налог»;

- ЕСХН – уведомление по форме № 26.1−1 до 31 декабря 2020.

Заявление на патент можно подать в любой территориальный налоговый орган. На «упрощёнку» или сельхозналог – через личный кабинет на сайте ФНС, личный кабинет ИП, почтовым отправлением с описью вложения.

Этапы процесса

Исходя из всех имеющихся недостатков, ЕНВД представляется как слишком затратная для государственного бюджета система налогообложения ИП. Не каждое предприятие, занимающееся розничными продажами или общепитом, может в полной мере справляться с ней. Достаточно часто у таких предпринимателей доходные показатели бизнеса уходят в минусовую отметку, особенно в регионах с невысоким уровнем дохода. Вырученные деньги предназначаются для оплаты данного налога. А ведь помимо него у налогоплательщиков есть и прочие затраты, связанные с арендой помещений, земельной площади или коммунальными услугами.

Раз окончательная дата того, когда отменят ЕНВД для всех ИП, уже определена, стоит рассмотреть возможные этапы действия структур, отвечающих за налогообложение юридических лиц и представителей малого бизнеса. Для начала, по словам Минфина, нужно будет провести разъяснительную работу с тем, что платит ЕНВД и объяснить им суть перехода на другие налоговые режимы.

После этого будет проведена подготовка к закрытию совместно с налоговой службой. Вероятно, обсуждение метода закрытия старых и открытия новых предприятий с минимальным дискомфортом для предпринимателей. До тех пор отменять действие налогового режима не вправе никто.

Перспективы для ЕНВД

Согласно закону № 97-ФЗ, глава 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса прекращает своё действие с 1 января 2021 года.

Как сообщил министр финансов РФ Антон Силуанов, выступая в Совете Федерации, в Минфине не рассматривают возможность дальнейшего продления единого налога на вмененный доход. В правительстве уверены, что эта система налогообложения применяется в основном для уклонения от уплаты налогов, незаконного вывода средств, дробления бизнеса и нелегальных операций.

К тому же, в связи с тотальным введением онлайн-касс государство теперь видит выручку, и поэтому считает, что выгоднее взимать налоги с нее, а не с площади или с количества сотрудников в организации, как это сделано в едином налоге на вмененный доход.

И, несмотря на то, что ЕНВД это второй после упрощенной системы налогообложения по популярности и распространенности спецрежим уплаты налогов, правительство с Минфином планируют начать разъяснительную работу с плательщиками ЕНВД о безболезненном переходе на другие налоговые режимы, чтобы для организаций, работающих на ЕНВД, «не было дискомфорта и каких-либо неожиданностей при отмене налога», подчеркнул Силуанов.

Как получить налоговые льготы?

Налоговые льготы представляют собой особые условия, предоставляемые налогоплательщику, в результате которых он может снизить свою налоговую нагрузку.

Для получения налоговых льгот необходимо соблюдать некоторые условия и заполнить соответствующие документы. Вот несколько практических советов:

1. Изучите законодательство: ознакомьтесь с действующими налоговыми ставками и правилами получения льгот. Это поможет вам определить, на какие именно льготы вы можете претендовать.

2. Подготовьте необходимые документы: в зависимости от вида льготы вам может потребоваться предоставить различные документы, такие как декларации, справки о доходах, документы, подтверждающие право на льготу и т. д.

3. Обратитесь в налоговый орган: для получения налоговых льгот вы должны обратиться в налоговый орган, представить все необходимые документы и подать заявление

При этом важно следовать всем указаниям и срокам, установленным налоговым органом

4

Следите за изменениями в законодательстве: налоговые льготы могут меняться со временем, поэтому важно быть в курсе последних изменений и применять только актуальные механизмы получения льгот

Необходимо помнить, что налоговые льготы могут различаться в зависимости от вида деятельности, типа налогоплательщика и других факторов. Поэтому рекомендуется обратиться за консультацией к специалистам, чтобы максимально эффективно воспользоваться доступными налоговыми льготами.

Как ИП совместить упрощёнку и патент в 2022 году и почему это выгодно

При исчислении пропорции доходы по каждому виду деятельности определяются нарастающим итогом с начала года.

При этом, власти регионов имеют право определить свой список видов деятельности, если они не подпадают под пункт 6.

Далее заполните один из листов, который соответствует вашему виду деятельности. Для перевозки пассажиров и грузов предназначен лист Б; для розницы, общепита и сдачи в аренду — лист В; для остальных видов деятельности — лист А.

Количество наемных рабочих ИП строго не должно превышать 15 человек. Учитываются все рабочие по всем видам деятельности.

Затем выберите нужный формат заявления и укажите период применения патента. Переходите к заполнению заявления. Выберите инспекцию, дату начала и окончания патента, регион и вид предпринимательской деятельности. Все коды новых видов деятельности из классификатора уже есть в системе.

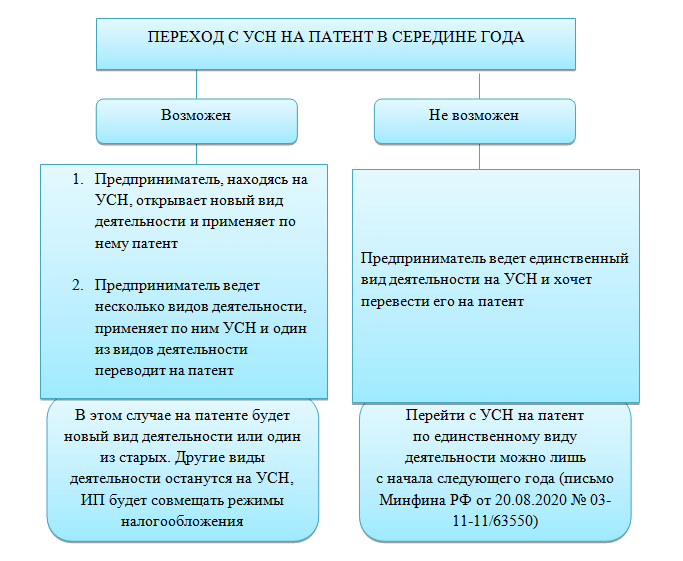

Если на патент переведен единственный или все виды деятельности, то предприниматель теряет право на упрощенку.

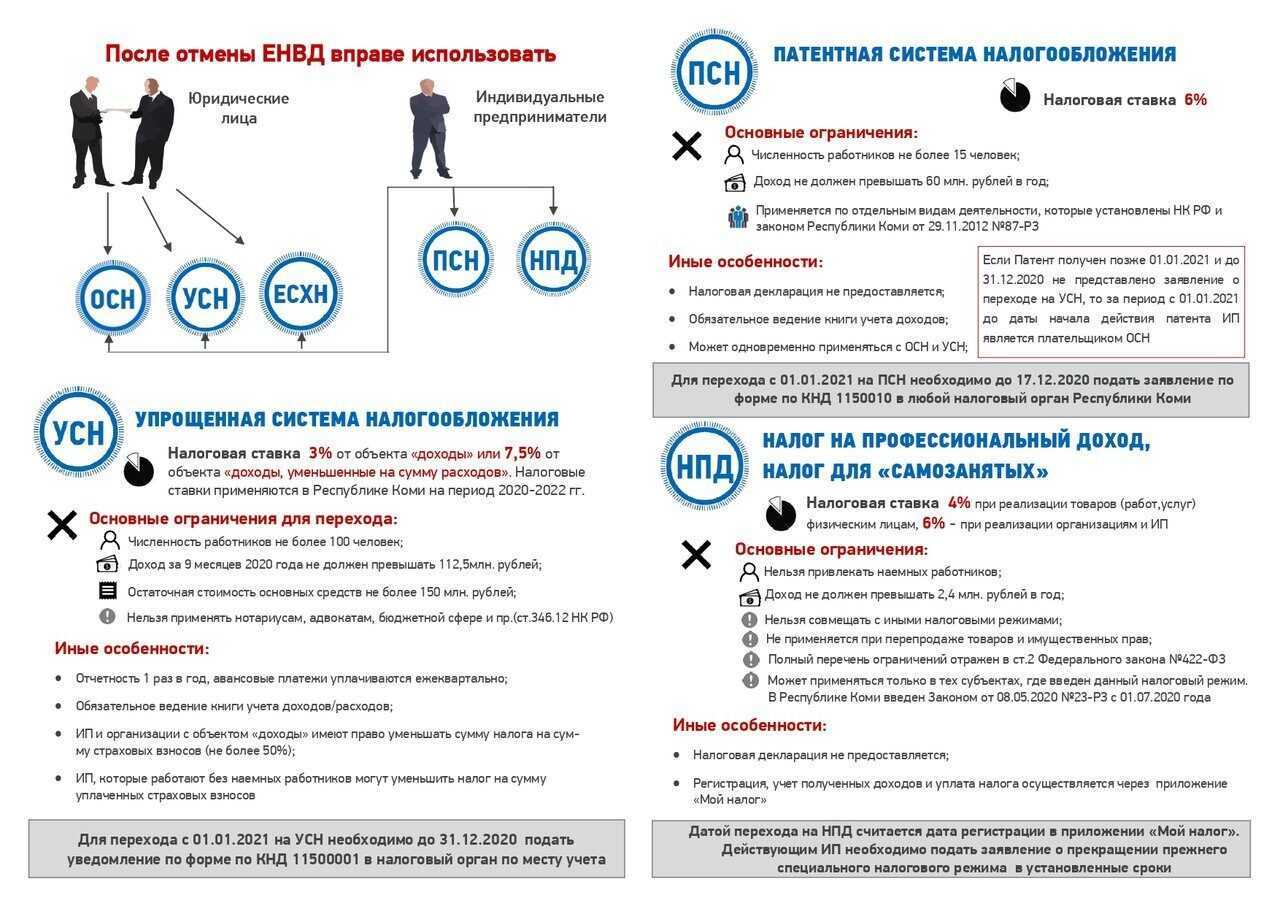

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Минфин разъяснил, может и ИП, применяющий УСН, перейти на ПСН по отдельным видам деятельности в течение календарного года.

Статья 346.43 НК РФ предусматривает, что ПСН применяется индивидуальными предпринимателями наряду с иными режимами налогообложения.

Это самая неоднозначная ситуация. В НК таких разъяснений нет, а письма Минфина противоречат друг другу.

Регионы могут ввести дополнительные ограничения по физическим показателям. Например, не разрешать покупать патент уже тем ИП, у которых 15 автомобилей для перевозки грузов.

Внесем ясность в вопросы предпринимательского совмещения упрощенной системы уплаты налогов и предпринимательства по патенту.

Стоимость патента зависит от вида деятельности и региона. Например, региональные власти смотрят, сколько зарабатывают сапожники в Саратове, и из этого рассчитывают стоимость патента. Бывает, что она отличается даже в соседних городах одной области.

УСН подходит почти для любых видов деятельности, кроме требующих патента. А ПСН с января 2013 года бизнесмены могут использовать для той деятельности, которая предусматривает наличие патента (ее виды перечислены в п. 2 ст. 346.43, ст. 346.45 НК РФ).

Это разные виды бытовых услуг, услуги по обучению, перевозке пассажиров и другие. Предприниматели на УСН не сдают отчетность. Они платят за патент 6% от потенциально возможного годового дохода, который ИП может получить в конкретном регионе по конкретному виду деятельности.

Я являюсь дистрибьютором российской косметической компании. Деятельность — розничная торговля клиентам, торговой площади нет, доход в месяц составляет 10000-15000, чтобы его получать, необходимо открыть ИП, условия копании.

Первой, и, пожалуй, самой важной новостью, стало продление периода действия налоговых каникул для бизнесменов. Те, кто регистрируются в первый раз и осуществляют такой вид деятельности как: производственная, социальная, научная и сфера оказания бытовых услуг гражданам — могут рассчитывать на нулевую ставку по налогам

Эта отсрочка продлится как минимум до 2023 года.

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

Появилась возможность подачи заявления о переходе на патент в МФЦ (согласно распоряжению Налоговой №328 от 15 октября 2021 года). Решение о выдаче патента по поданному заявлению можно получить при личном посещении того же МФЦ, Налоговой или по почте.

Предположим, расчет налоговой нагрузки показал, что ему выгоднее работать на патенте. Как перейти на ПСН, если ИП уже является плательщиком упрощенки?

При этом в целях осуществления деятельности по сдаче в аренду помещений, которые не указаны в патенте (в т.ч. находящихся на территории одного субъекта РФ), предприниматель вправе применять УСН.

Подать заявление можно лично или через представителя, отправить почтовым отправлением с описью или передать в электронной форме по ТКС, через личный кабинет налогоплательщика. Днем подачи заявления считается дата его представления или отправки по почте или ТКС.

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

Самозанятость

Самозанятыми называют специалистов, которые платят

. Этот налоговый режим подходит тем, кто продает товары собственного производства (кроме подакцизных, подлежащих обязательной маркировке) и оказывает услуги физлицам, ИП и юрлицам. Есть ограничения:

- годовой доход не превышает 2,4 миллиона рублей;

- нет наемных сотрудников;

- нет трудового договора с тем, кому оказываете услуги или продаете товары;

-

вид деятельности соответствует требованиям

.

Плюсы налогового режима: легко оформиться, не нужно перечислять в фонды дополнительные взносы. Платите только налог: 4% дохода, полученного от физлиц, 6% — при работе с ИП и юрлицами.

Минус: поскольку отчисления в ПФР отсутствуют, можете рассчитывать только на социальную пенсию.

Какой режим налогообложения выбрать

В связи с отменой ЕНВД у вмененщиков возникает закономерный вопрос, какой режим налогообложения выбрать с 2021 года. К данному вопросу стоит подходить очень внимательно, так как на большинство режимов налогообложения действующим предприятиям или индивидуальным предпринимателям разрешено переходить только с начала календарного года. А подать заявление о переходе на другой налоговый режим можно только в конце текущего года.

Сразу стоит отметить, что выбор режима налогообложения напрямую зависит от:

- вида юридического лица (ИП или предприятие);

- наличия наемных работников (для ИП);

- вида деятельности.

А если ничего не делать?

Общая система (ОСНО) — наверное, последний выбор, который сделают предприниматели. Нет смысла подробно расписывать плюсы (если такие есть) или минусы. Как говорится, представьте себе все самое худшее. Стоит выделить, пожалуй, из отрицательного: сложный учет, высокие ставки и, как следствие, суммы налогов, объем отчетности, постоянные проверки и запросы, а из положительного то, что некоторые клиенты охотнее будут работать с плательщиками НДС.

Что касается перехода, теоретически можно вообще ничего не делать. Если компания или ИП уже являются налогоплательщиками по ОСНО (т.е. при регистрации или в процессе работы не подавали заявления на УСН по всей остальной деятельности, кроме той, что на ЕНВД), то с 1 января 2021 года они обязаны применять общую систему.

Если же налогоплательщик-упрощенец хочет в порядке мазохизма применять ОСНО, то не позднее 15 января года, в котором предполагается переход на другой режим, он должен направить в налоговую заявление.

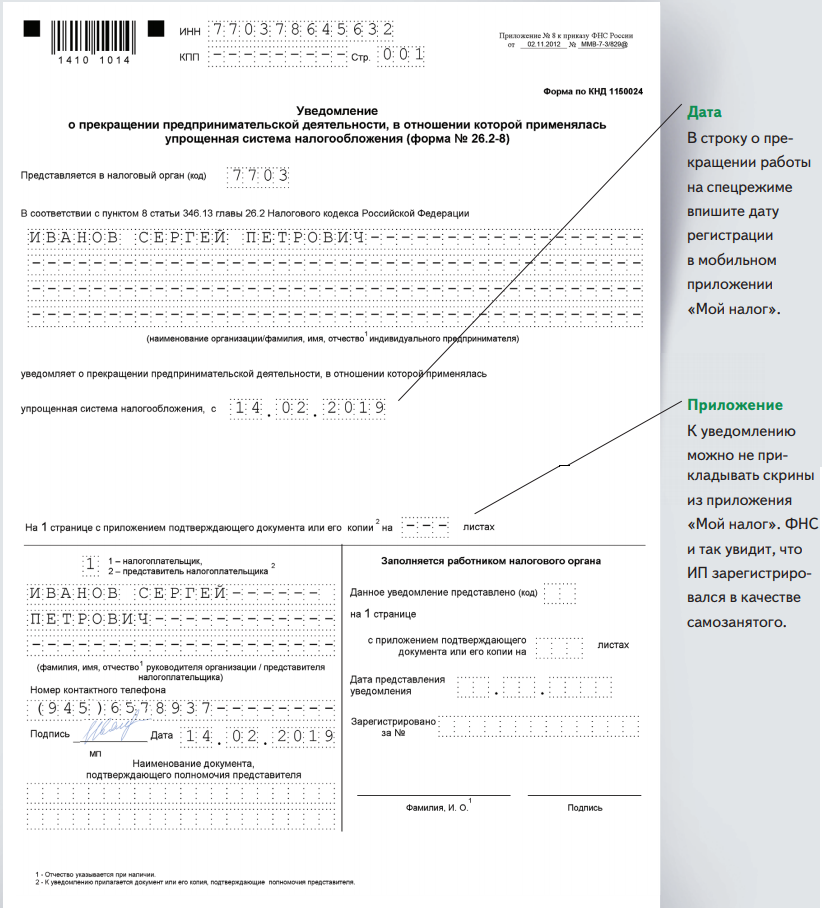

Обратите внимание! Для отказа от УСН заполняется форма 26.2-3. Тем, кто забудет или не успеет подать заявление на упрощенку или ПСН, тоже придется применять ОСНО

То же самое грозит тем, чья деятельность не соответствует ограничениям спецрежимов

Тем, кто забудет или не успеет подать заявление на упрощенку или ПСН, тоже придется применять ОСНО. То же самое грозит тем, чья деятельность не соответствует ограничениям спецрежимов.

Новое решение по налогообложению

Введение нового режима налогообложения с 2024 года открывает новые перспективы для предпринимателей в России. Отмена ЕНВД станет историческим шагом в развитии налоговой системы страны. Новый режим позволит более справедливо и эффективно распределять налоговую нагрузку между предпринимателями, учитывая их реальные доходы и расходы.

Основной принцип нового решения по налогообложению заключается в переходе на общий режим налогообложения для предпринимателей. Это означает, что вместо уплаты фиксированного налога, предприниматели будут платить налог на основе фактического дохода. Такой подход позволит исключить возможность недобросовестных практик и скрытой экономики, а также создаст условия для более честной конкуренции на рынке.

В рамках нового решения предусмотрены сниженные ставки налогообложения для малого и среднего бизнеса. Это будет способствовать развитию предпринимательской активности и созданию новых рабочих мест. Кроме того, предприниматели получат возможность списывать расходы по договорам с контрагентами, что также будет способствовать увеличению их доходов и развитию бизнеса в целом.

| Преимущества нового решения по налогообложению: |

|---|

| 1. Более справедливое и эффективное распределение налоговой нагрузки. |

| 2. Исключение недобросовестных практик и скрытой экономики. |

| 3. Создание условий для честной конкуренции на рынке. |

| 4. Снижение ставок налогообложения для малого и среднего бизнеса. |

| 5. Возможность списывать расходы по договорам с контрагентами. |

В целом, отмена ЕНВД и введение нового режима налогообложения с 2024 года представляет собой положительный шаг в развитии бизнес-среды России. Новое решение позволит укрепить налоговую базу и стимулировать рост предпринимательской активности, что, в конечном счете, будет способствовать развитию экономики страны в целом.

Государственная «поддержка»

Наличие ограничений и оговорок не мешало торговцам, перевозчикам или работникам сферы услуг спокойно работать, зато государство активно вставляло палки в колеса. Чтобы налогоплательщики не расслаблялись, их держали в тонусе запутанным законодательством и регулярными обновлениями правовой базы.

Коэффициент К1, о котором говорилось выше, ежегодно медленно, но верно рос. В 2013 его значение составляло 1,569, в 2019 — 1,915, с 1 января 2020 – 2,009. Только в период 2015-2017 значение оставалось неизмененным, вероятно благодаря резким протестам предпринимателей и президентским выборам весной 2018 года. Нельзя было обижать электорат!

Спорные ситуации с трактовкой законодательства постоянно ставят бизнесменов в тупик, не спасают даже письма Минфина. Некоторые казусы не разрешены до сих пор.

Например, многие тату-салоны и салоны красоты работают на грани правового поля. Все потому что законодательно татуировки и перманент отнесены к медицинским услугам, а не косметическим, благодаря этому они не подпадают под ЕНВД, да еще требуют наличия лицензии. Особенно не повезло индивидуальным мастерам – полная легальность обойдется им слишком дорого. Остается или «записываемся на бровки, девочки» в соцсетях или открытая работа с риском штрафов.

Онлайн-кассы уже набили оскомину своим упоминанием. Внедрение современного программного обеспечения, в онлайн-режиме передающего данные в налоговую, стало переломным моментом для плательщиков вмененки. Теперь контролировать доходы гораздо проще.

Банковские карты прочно вошли в нашу жизнь. Даже 80-летние бабушки с успехом расплачиваются ими в магазине. Молодежь тем более «в теме», ей знакомы все способы платежа от традиционных пластиковых карт с вводом PIN-кода до бесконтактной оплаты смартфоном. У вас в магазине нет нужного устройства? Клиентам надоест слышать в ответ «оплата наличными» и они уйдут к более активному конкуренту. Да, прямой связи между бесконтактными платежами и ЕНВД нет, но тут речь о том же контроле.

Маркировка затронула уже некоторые товары – сигареты, алкоголь. Теперь под нее попали обувь и меховые изделия (ожидаем зимой подъема цен на объекты женской мечты). Амбиции правительства этим не ограничены. Законодатели рассчитывают на тотальный контроль за всеми товарами по цепочке от производителя до частного покупателя.

Какую альтернативу ЕНВД предлагает государство?

Федеральная налоговая служба выпустила в марте методичку, в которой даёт советы по выбору новой налоговой системы. В документе 4 типа налогообложения, но условному большинству предпринимателей подойдёт три.

1. Упрощённая система налогообложения (УНС).

Подходит для большинства индивидуальных предпринимателей, кроме ИП с выручкой или остаточной стоимостью более 150 млн рублей. Численность работников не должна превышать 150 человек.

ФНС предлагает предпринимателям альтернативы. Фото: wp.com.

ФНС предлагает предпринимателям альтернативы. Фото: wp.com.

Обратите внимание на региональную ставку налога – при выборе объекта налогообложения «доходы» она обычно 6%, но муниципалитеты могут снижать на 1%. При выборе объекта налогообложения «доходы-расходы» ставка 15%, но регионы могут снижать до 5%

2. Налог на профессиональный доход (НПД).

Это режим для самозанятых граждан. Подходит в том числе индивидуальным предпринимателям. Сейчас действует в 23 регионах, но с 2021 года список субъектов может расшириться.

Важные ограничения: самозанятым нельзя нанимать работников, доход – не выше 2,4 млн рублей в год. Если остальные режимы можно комбинировать, то НПД не совмещается с другими формами налогообложения. Также его нельзя применять при продаже подакцизной продукции и товаров со специальной маркировкой. Например, тех же меховых изделий собственного производства.

Самозанятые регистрируются в приложении «Мой налог» или в личном кабинете на одноимённом сайте. Приложение заменяет кассу и ведение отчётности. Ставки – 4% при работе с физлицами и 6% – с юрлицами.

Налог на профессиональный доход не требует кучи отчётностей, но его нельзя совмещать с другими режимами. Фото: nikatv.ru.

Налог на профессиональный доход не требует кучи отчётностей, но его нельзя совмещать с другими режимами. Фото: nikatv.ru.

3. Патентная система налогообложения (ПСН).

Можно применять только ИП, кроме тех, кто реализует товары с обязательной маркировкой. Патент оформляют на любой период от 1 до 12 месяцев, налоговая ставка – 6%. В методичке ФНС указано, что налог платится 2 раза в год. Но это справедливо, если вы берёте по патенту на каждые полгода. В противном случае, налог уплачивается при окончании срока действия патента. К примеру, берёте патент на каждый месяц года – значит, платите налог 12 раз в год.

Лимит выручки для ПСН – 60 млн рублей в год, численность нанятых работников не должна превышать 15 человек за налоговый период.

Патент подходит 63 видам предпринимательской деятельности, среди которых – розничная торговля, общепит (площадь торгового помещения или зала обслуживания не больше 50 кв. м), общепит без залов обслуживания, пассажирские перевозки, сдача жилья в аренду, парикмахерские и косметические услуги.

4. Единый сельскохозяйственный налог

(ЕСХН). Странно, что ФНС включила его в свою методичку для универсальных рекомендаций. Ведь этот налоговый режим очень специфический – на него могут перейти только ИП и организации, которые получают не менее 70% дохода от сельхоздеятельности за календарный год.

Важно, что ЕСХН автоматически не избавляет от НДС. Чтобы не платить сбор, придётся дополнительно подать заявление по ст. 145 Налогового кодекса

Но даже тогда от НДС освободятся только организации и ИП, которые за 2021 год выручат не менее 70 млн рублей. А с 2022 года – 60 млн рублей.

Ставка ЕСХН – 6%, но регионы вправе снижать до 0%.

ЕСХН — специфический режим и подойдёт только для сельскохозяйственной деятельности. Фото: crimeabusiness.ru.

ЕСХН — специфический режим и подойдёт только для сельскохозяйственной деятельности. Фото: crimeabusiness.ru.

Как сэкономить предпринимателю

Отмена ЕНВД для многих предпринимателей обозначает одно: увеличиваются расходы на содержание ИП и уменьшается прибыль. На первый взгляд, оптимальное решение — повысить цены. Но это не единственный выход.

Предлагаем другие варианты, которые в комплексе значительно сэкономят ваши расходы:

- Проанализируйте расходы на бухгалтерское сопровождение, РКО, эквайринг. Поищите более выгодные предложения. Например, на безналичной оплате легко сэкономить с помощью системы быстрых платежей (СБП). Комиссия за перевод средств составляет всего 0,4 — 0,7%. Например, специалисты МТС Кассы помогут подобрать ставки по РКО и эквайрингу среди более 20 банков.

- Прежде, чем выбрать налоговый режим, произведите расчёт. Воспользуйтесь услугами опытных бухгалтеров или рассчитайте самостоятельно с помощью калькулятора.

- Если у вас большой бизнес, сэкономьте на бухгалтерском сопровождении и подключите онлайн-бухгалтерию. Например, с таким сервисом интегрированы МТС Кассы. Система автоматически ведёт бухгалтерский учёт, рассчитывает налоги, зарплаты, отпуска сотрудникам и передаёт данные в ФНС, ПФР и ФСС. Также отправляет необходимые платёжные документы в банк. Вам остаётся только ввести первичную документацию, а всё остальное программа сделает самостоятельно.