Оценка лизингового договора

В российской практике принято указывать в договоре лизинга удорожание предмета лизинга (ставку удорожания). Обычно ставка удорожания рассматривается как годовые проценты и рассчитывается как разница в процентах между суммой всех платежей по лизинговому договору и стоимостью предмета лизинга, приведённая к годовой ставке с учётом срока договора лизинга.

Использование ставки удорожания в рекламных материалах может ввести лизингополучателей в заблуждение относительно реальной стоимости привлекаемого через лизинг внешнего финансирования в сопоставлении с тем, сколько стоил бы банковский кредит при аналогичных суммах займа и графике погашения.

Пример: предмет лизинга стоит 1 000 000 рублей. Договор на 5 лет. Удорожание 12 % за год (соответствует практике в 2007—2008 годах). При условии окончательного погашения стоимости имущества 1 000 000 рублей в конце лизингового договора, это означает, что общая сумма платежей по лизинговому договору на 5 лет составит 590 000 (за вычетом выкупной стоимости, как правило 1 % — в нашем случае 10 000).Расчет — (1 000 000 * (12 / 100)) * 5 = 1 590 000 + 10 000 (1 % выкупная стоимость) = 1 600 000 рублей

Как правило, первый (авансовый) платёж составляет 30 %, в нашем случае 300 000 руб. Реальные дополнительные ресурсы, которые предоставляет лизингодатель составляют 700 000 рублей. Через 5 лет лизингополучатель в общей сумме дополнительно к первому платежу выплатит лизингодателю 1 300 000 руб. (700 000 руб. основной суммы плюс удорожание 600 000 руб.)

Эффективная стоимость финансирования (с учётом сложных процентов) значительно выше — в месяц она составляет около 2,308 %, что при сложных процентах формирует около 31,5 % годовых.

Таким образом, декларированная в данном примере ставка удорожания 12 % является аналогом привлечения внешнего финансирования под 31,5 % годовых на условиях ежемесячных выплат и уплаты процентов на остаток долга.

Если договор лизинга предусматривает начисление процентов (удорожания) только на оставшуюся часть долга за вычетом уже произведённых платежей (авансы, задатки и др.), это приближает показатель ставки удорожания к эффективной стоимости финансирования.

Возможные способы сокращения налогов

При передаче имущества в лизинг существуют различные методы сокращения налогов, которые помогут снизить обязательные платежи. Вот некоторые из них:

| Способ | Описание |

|---|---|

| Использование амортизации | Применение амортизации для учета стоимости имущества, переданного в лизинг. Амортизацию можно начислять по упрощенной или ускоренной системе, что позволяет сократить общую сумму налога на прибыль. |

| Выбор оптимального режима налогообложения | Изучение возможных режимов налогообложения и выбор наиболее выгодного для компании. К примеру, в некоторых случаях может быть выгоднее перейти на упрощенную систему налогообложения или на так называемый патентный режим. |

| Применение налоговых вычетов | Использование налоговых вычетов, предусмотренных законодательством. Например, в зависимости от отрасли деятельности компании, может быть возможность получить вычеты на различные виды расходов или инвестиций. |

| Оптимизация затрат | Анализ и оптимизация затрат компании. Повышение эффективности использования ресурсов может привести к уменьшению налоговых обязательств. |

| Использование налоговых льгот | Изучение налоговых льгот, предоставляемых для определенных видов деятельности или регионов. Это может включать освобождение от налога на прибыль в течение определенного периода или снижение налоговой ставки. |

Запасайтесь информацией о налоговых возможностях и консультируйтесь со специалистами для максимизации выгоды от передачи имущества в лизинг и сокращения налоговых платежей.

Аванс по лизингу и налог на прибыль

Заключение договора лизинга сопровождается внесением авансов. Как в таких случаях учитываются расходы при расчете налога на прибыль?

Единовременно признать затратами в налоговом учете перечисленный авансовый платеж не получится. Расходы по договору лизинга возникают в момент получения акта на оказание услуг или в соответствии с действующим графиком выплат. Положение правомерно для организаций, использующих как метод начисления, так и кассовый учет. Фактически, перечисленный аванс относят к расходам равными долями в течение срока действия договора.

Затраты по договору лизинга позволяют сократить налогооблагаемую базу прибыли. Учет расходов осуществляется в зависимости от того, на чьем балансе числится имущество. В некоторых случаях допускается возможность сэкономить на налоге, увеличив амортизационные отчисления, в соответствии с действующим законодательством.

В последнее время практика получения имущества в лизинг приобрела особую популярность. К примеру, организация (лизингополучатель) может взять в аренду автомобиль у специализированной организации (лизингодателя) на срок, приблизительно равный сроку полезного использования автомобиля, и постепенно выплачивать не только стоимость его приобретения, но и оплачивать услуги лизингодателя в виде его вознаграждения. Для лизингополучателя это удобная схема приобретения имущества в рассрочку. Рассмотрим на примере получения автомобиля в лизинг бухгалтерский и налоговый учет у лизингополучателя.

Имущество на балансе лизингодателя

Заключая договор лизинга, стороны должны определиться с тем, у кого на балансе будет находиться имущество. Допускаются 2 варианта: объект передается лизингополучателю или остается на учете у лизингодателя. В любом случае, действующий лизинг уменьшает налог на прибыль. Но следует учесть ряд нюансов.

Если имущество остается на балансе лизингодателя, процесс признания расходов при расчете налога на прибыль практически тот же, что и при заключении договора аренды. Учет затрат осуществляется в зависимости от принятого в организации метода начисления:

- При кассовом методе, лизинговые платежи принимаются к затратам, по мере их фактической оплаты.

- Если используется метод начислений, то платежи в качестве расходов учитываются ежемесячно, независимо от того, были ли перечислены средства получателю или нет. Суммы должны соответствовать действующему графику платежей.

Пример. Организация, использующая в учете метод начисления, приобрела автомобиль в лизинг сроком на 3 года. Размер ежемесячного платежа составляет 28800 рублей, в том числе, НДС 20% – 4 800 рублей. Объект остался на балансе лизингодателя. Ежемесячно, в течение действия договора, лизингополучатель в балансе формирует проводки:

- Дт 20 (25, 26, 41) Кт 60 (76) – 28 550 рублей – начисленный лизинговый платеж отражен в расходах.

- Дт 19 – Кт 60 (76) – 4 800 рублей – принят к вычету НДС.

Налогооблагаемую базу уменьшают и начисленные лизингодателем за несвоевременную уплату пени. В учете они формируются на дату их признания виновным лицом или после фактической оплаты. Классифицируются как прочие расходы:

- Дт 76 – Кт 91.2 – пени по договору лизинга признаны лизингополучателем;

- Дт 91.2 – Кт 51 – оплата пени.

Срок полезного использования для налогового учета

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Чтобы объект ОС признать амортизируемым имуществом, он должен отвечать требованиям, которые приведены в п. 1 ст. 256 НК РФ:

1) принадлежать организации на праве собственности (за некоторыми исключениями, которые предусмотрены главой 25 НК РФ);

2) использоваться для извлечения дохода;

3) срок полезного использования должен превышать 12 месяцев;

4) первоначальная стоимость должна составлять более 100 000 руб.

Согласно п. 5 ст. 270 НК РФ затраты на приобретение и (или) создание амортизируемого имущества не включаются в состав расходов текущего периода.

Указанные затраты (на приобретение и (или) создание амортизируемого имущества) по общему правилу нужно учитывать в расходах постепенно, через ежемесячную амортизацию (п. 1 ст. 256, п. 2 ст. 259 НК РФ). Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

При этом имущество стоимостью не более 100 000 рублей в целях налогового учета не относится к амортизируемому, а учитывается в составе материальных расходов.

На основании подп. 3 п. 1 ст. 254 НК РФ для целей налогообложения прибыли к материальным расходам относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющихся амортизируемым имуществом.

Установлено, что стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (письмо Минфина России от 07.06.2018 N 03-03-07/39084). При выкупной стоимости 1000 руб. (с НДС) сумма выкупа единовременно признается в расходах.

Таким образом, в рассматриваемом случае в целях налогового учета у организации отсутствует необходимость определять срок полезного использования для предмета лизинга.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации «Содружество» Иванкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

25 ноября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Для некоторых случаев предусмотрены исключения, однако они не распространяются на договоры с правом выкупа, к которым относится лизинг (п. 11, подп. «а» п. 12 ФСБУ 25/2018, ст. 11, п. 1 ст. 19 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»).

*(2) Справедливая стоимость — сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (Приложение А МСФО (IFRS) 16 Аренда, п. 8 ФСБУ 25/2018).

*(3) Подробнее — Вопрос: Включение аванса по лизингу в право пользования активом и обязательство по аренде (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.).

*(4) При использовании функции СТАВКА: = СТАВКА (Кпер; Плт; Пс; ; ; ):

Кпер — общее количество периодов платежей;

Плт — выплата, производимая в каждый период (обращаем внимание, что это значение показывается с минусом!);

Пс — стоимость на данный момент — общая сумма, которая на данный момент оценивается в ряду будущих платежей. В нашем случае это справедливая стоимость предмета аренды, покупная цена предмета лизинга.

Последние три элемента не обязательны:

Бс — будущая стоимость или величина остатка денежных средств, которая нужна после последней выплаты. Если Бс опущен, предполагается значение 0.

Тип — число 0 или 1, обозначающее, когда должна производиться выплата: 0 — в конце периода; 1 — в начале периода;

Прогноз — предполагаемая величина ставки.

В нашем случае 12 платежей, первый (предварительный) платеж в расчете не участвует; Тип 1 (поскольку договором установлена оплата за предшествующий период).

Подробнее в материале: Вопрос: Как рассчитать ставку дисконтирования лизингополучателем? (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.).

Стороны лизингового договора

Лизинг автотранспортного средства – это финансовая сделка, совершаемая насчет передачи в пользование определенного имущества, в нашем случае — транспортного средства, оформленная в виде договора. Как и в любом лизинговом договоре, в нем оговаривается срок, на который актив предоставляется в пользование, а по окончании этого срока транспортное средство может быть оставлено в собственность либо возвращено.

У договора лизинга всегда есть три стороны:

- лизингодатель – физическое лицо либо организация, которая покупает у собственника какое-либо имущество (в том числе и автотранспорт), но не для собственного пользования, а для передачи этого права;

- лизингополучатель – юридическое или частное лицо, которое получает указанное транспортное средство в платное пользование на оговоренный срок;

- поставщик (продавец) – первичный владелец предмета договора, у которого лизингодатель приобретает имущество для лизинга.

Какая из этих сторон обязана уплачивать транспортный налог? Это зависит от ряда параметров, которые будут рассмотрены ниже.

Налог на имущество

Напомним, что объектом налогообложения по налогу на имущество является недвижимость, к которой относятся, в частности, воздушные и морские суда, суда внутреннего плавания, подлежащие государственной регистрации. Налоговая база по налогу на имущество — среднегодовая или кадастровая стоимость недвижимости.

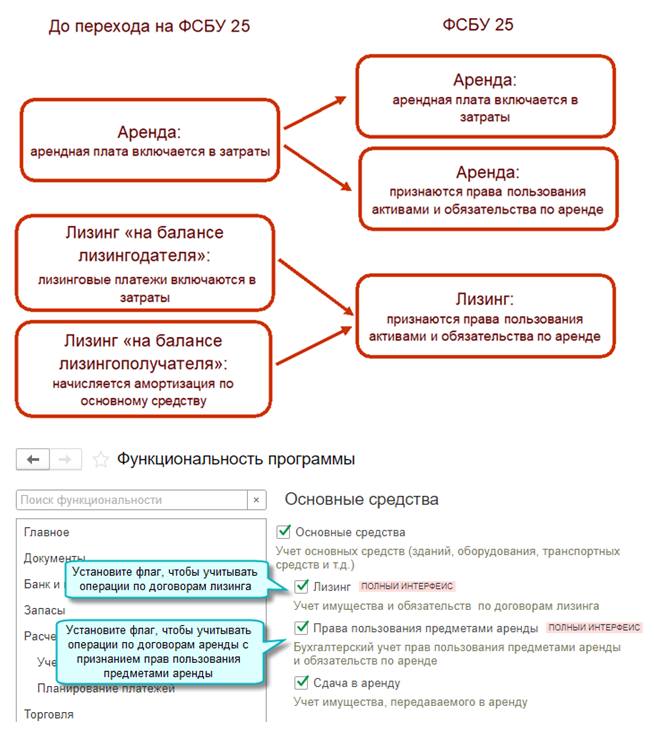

Закон №382-ФЗ предусматривает, что имущество, переданное по договору лизинга, подлежит налогообложению налогом на имущество у лизингодателя (п. 3 ст. 378 НК РФ). При этом по ФСБУ 25/2018 (Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержден приказом Минфина России от 16.10.2018 № 208н) лизингодатель отражает чистые инвестиции в аренду, а предмет лизинга отражается только на балансе лизингополучателя.

Соответственно, если недвижимость облагается налогом по кадастровой стоимости, проблема не возникает (лизингодатель имеет возможность получать информацию о кадастровой стоимости предмета лизинга). Если же имущество облагается по среднегодовой стоимости, то возникает проблема отсутствия таковой у лизингодателя (в силу положений Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденного приказом Минфина России от 16.10.2018 № 208н, предмет лизинга не отражается на балансе лизингодателя).

Таким образом, Закон №382-ФЗ порождает проблему, связанную с несоответствием между бухгалтерским и налоговым учетом, остроту которой добавляет то, что до его вступления в силу остается меньше месяца. Соответственно, лизингодателям и лизингополучателям предстоит искать выход из сложившейся ситуации. Получается, что налогоплательщикам нужно будет самостоятельно пытаться поменять настройки бухгалтерских программ, чтобы те позволили лизингодателям автоматически рассчитать среднегодовую стоимость имущества по данным бухгалтерского учета либо вести такие расчеты вручную.

Что такое лизинг для юрлиц и ИП

Лизинг — финансовая аренда имущества, которое позднее можно выкупить. С помощью лизинга бизнес получает дорогое оборудование, оплатить которое сразу не получается. Обычно в лизинг берут дорогостоящие автомобили или спецтехнику и помещения.

Лизинг сочетает в себе функции кредита и аренды, но имеет определенные отличия от них.

Например, в случае кредита предметом договора будут деньги, а в случае лизинга — оборудование или транспортные средства. После кредитной сделки имущество становится собственностью заемщика сразу же. При лизинге имущество переходит в собственность только после последнего платежа.

При аренде в отличие от лизинга имущество всегда остается собственностью арендодателя.

Литература

- Федеральный закон от 29 октября 1998 года № 164-ФЗ «О финансовой аренде (лизинге)»

- Cuming R. C. C. Model Rules for Lease Financing: A Possible Complement to the UNIDROIT Convention on International Financial Leasing // Uniform Law Review. 1998. Vol. 3. P. 371—384.

- Громов С. А. Обеспечительная функция права собственности лизингодателя на предмет лизинга // Меры обеспечения и меры ответственности в гражданском праве: Сб. ст. / Рук. авт. кол. и отв. ред. М. А. Рожкова. М.: Статут, 2010. С. 248—292.

- Громов С. А. Определение финансового результата лизинговой операции при досрочном расторжении договора лизинга // Вестник ВАС РФ. 2011. № 3. С. 6–27.

- Громов С. А. Коренной поворот в практике применения законодательства о лизинговой деятельности // Вестник ВАС РФ. 2011. № 11. С. 74–104; № 12. С. 113–155.

- Егоров А. В. Лизинг: аренда или финансирование? // Вестник ВАС РФ. 2012. № 3. С. 36–60.

- Газман В. Д. Лизинг и факторинг: Учебное пособие. М.: ГУ ВШЭ, 2008.

- Иванов А. А. Договор финансовой аренды (лизинга): Учебно-практ. пособие. М.: Проспект, 2001.

- Доронина Н. Г. Договор лизинга // Банковское право Российской Федерации: Особ. часть: В 2 т. Т. 2 / Рук. авт. коллектива и отв. ред. Г. А. Тосунян. М.: Юристъ, 2002.

Условия договора лизинга

В договоре лизинга обязательно указывают предмет соглашения — индивидуальные признаки имущества. Часто это дата производства оборудования или выпуска автомобиля, заводской или идентификационный номер и его местонахождение. Если стороны не согласовали предмет договора лизинга, он считается незаключенным.

В соглашении также прописывают размер лизинговых платежей — общую сумму платежей по договору лизинга. В общую сумму также могут включить выкупную цену предмета лизинга, если в дальнейшем имущество переходит в собственность лизингополучателя.

В соглашении также указывают сроки, в которые лизингополучатель может пользоваться имуществом и выкупить его.

Законодательство не устанавливает сроки лизинга, участники сделки могут определить их самостоятельно.

Продавца часто выбирает клиент, а вот договор с ним заключает уже лизингодатель. В соглашении обязательно указывают, кем является продавец имущества и правила взаимодействия с ним.

Рассчитать индивидуальные условия лизинга?

Оставьте заявку онлайн. И мы и свяжемся с вами в течение 1 дня

| 1. Этап. (в день поступления заявки) Вы получаете несколько вариантов графика выплат. | |

| 2. Этап. Вы выбираете наиболее удобный, для Вас, график выплат. Если возникают вопросы или предложения, оперативно на них отвечаем. | |

| 3. Этап. Вы выбираете поставщика и технику или оборудование. Мы проверяем надежность поставщика и безопасность сделки. | |

| 4. Этап. Уже в течение одного дня, с даты предоставления документов, вы получаете решение о финансировании сделки. После получения аванса от лизингополучателя, мы производим оплату имущества в соответствии с договором | |

| 5. Этап. После готовности к отгрузке имущества, мы принимаем его и передаем Вам в эксплуатацию. По окончании договора лизинга, имущество переходит в вашу собственность. |

Основные постулаты ТН при лизинговой сделке

Итак, основные правоустанавливающие документы, касающиеся уплаты ТН при лизинге автотранспортных средств, утверждают следующее:

- обязанность уплаты ТН лежит на владельце транспортного средства;

- числиться владельцем может, в зависимости от обстоятельств, лизингополучатель или лизингодатель;

- лицо, на которое регистрируется авто, определяет соглашение, заключенное между сторонами лизинговой сделки;

- регистрация транспортного средства может оформляться на постоянный срок либо только на время действия лизингового договора;

- транспортный сбор платит владелец независимо от сроков регистрации.

Как определить владельца

В договоре прописываются нюансы перехода имущества в собственность по условиям лизинга. При заключении соответствующего соглашения оно может находиться в собственности:

- лизингодателя – до тех пор пока не истечет срок лизинга и не будут выполнены все его условия, особенно финансовые;

- лизингополучателя – на постоянной или временной основе (в зависимости от соглашения).

ОБРАТИТЕ ВНИМАНИЕ! Если регистрация собственности на авто будет временной, в органы контроля автомобилей (ГИБДД или др.) надо предоставить копию лизингового договора и соглашение о временности регистрации. Стороны сами принимают решение, кто будет юридическим владельцем предмета лизинга, и оформляют его в договоре или лизинговом соглашении

Стороны сами принимают решение, кто будет юридическим владельцем предмета лизинга, и оформляют его в договоре или лизинговом соглашении.

Где оформить лизинг и как выбрать лизинговую компанию

Лизинг можно оформить только в специальной компании.

При выборе лизингодателя нужно изучить:

Рейтинг компании. Некоторые рейтинговые агентства проводят исследования лизинговых компаний. Например, такие рейтинги присваивает агентство . Стоит ориентироваться на умеренно высокий уровень кредитоспособности.

Работу с государственными программами льготного лизинга. Министерства выделяют субсидии лизинговым компаниям только после их проверки.

Сроки работы и масштабы. Клиентам стоит ориентироваться на компании, которые давно работают на рынке или входят в банковский холдинг. Сотрудничество с такими компаниями безопасно и выгодно: у них крупный капитал, различные ресурсы и открытая финотчетность. Такие компании заботятся о репутации и ведут свою деятельность только в рамках закона.

Бизнес, с которым работает компания. Лизингодатель может сотрудничать с компаниями различного профиля или специализироваться на узком направлении. Последний вариант выгоден тем, что лизингодатель всегда в курсе нововведений и особенностей бизнеса. Он может помочь выбрать оптимальный график выплат и необходимое для предприятия оборудование.

Вид имущества и оборудования. При выборе лизингодателя стоит уточнить, с каким имуществом работает компания. Некоторые могут специализироваться только на автомобилях, другие — на спецтехнике, часть — на производственном оборудовании

Стоит обратить внимание на компанию, которая работает именно с типом имущества для вашего бизнеса.

В чем финансовый смысл лизинга

Лизинг выгоден всем сторонам сделки. Покупатель может не изымать из оборота деньги, которые нужны бизнесу для платежей по заработной плате сотрудников, заказам и услугам контрагентов. Кредит не всегда легко оформить. Именно здесь бизнесу и полезен лизинг. Компания сразу же может использовать имущество, не выводя из оборота компании большие суммы в один момент.

Продавец получает полную оплату товара в один момент. Кроме того, лизинг помогает увеличивать объемы продаж с помощью опта. При этом ему не нужно сопровождать сделку — всей документацией занимается лизинговая компания.

Лизингодатель получает прибыль с процентов от ежемесячных платежей. При этом имущество до полной оплаты находится в его собственности. Если покупатель не вносит платежи, лизингодатель может забрать имущество и сдать другому клиенту.

Переходные положения

Закон № 382-ФЗ предусматривает переходные положения. Согласно им, правила налогового и бухгалтерского учета, применяющиеся на сегодня, будут действовать в отношении лизинговых договоров, заключенных до даты вступления в силу Закона № 382-ФЗ, до окончания срока их действия.

При этом в Законе № 382-ФЗ нет указания на то, что для старых договоров будет применяться ранее действовавший порядок бухгалтерского учета исключительно для целей налога на имущество. Подобная формулировка не дает однозначного ответа на вопросы об исчислении налога на имущество по старым договорам, что может спровоцировать самые разные трактовки, особенно ввиду начала применения ФСБУ 25/2018 (Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержден приказом Минфина России от 16.10.2018 № 208н).

Учитывая указанное несоответствие, полагаем, что налогоплательщикам нужно будет ждать разъяснений Минфина РФ, внесения поправок в Налоговый кодекс РФ, а в случае возникновения споров по поводу исчисления налога на имущество обращаться в суд.

Издание:

УСН

Если организация на упрощенке платит единый налог с доходов, то учесть расходы, в том числе по лизинговым платежам, нельзя (п. 1 ст. 346.14 НК РФ).

Если же единый налог считаете с разницы между доходами и расходами, то суммы лизинговых платежей учесть можно (подп. 4 п. 1 ст. 346.16 НК РФ). Для этого затраты по лизингу должны удовлетворять всем требованиям, которые законодательство предъявляет к расходам, учитываемым при налогообложении прибыли (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ).

Входной НДС, уплаченный в сумме лизинговых платежей, признанных в расходах, также отнесите в уменьшение налоговой базы (подп. 8 п. 1 ст. 346.16 НК РФ).

Расходы в виде лизинговых платежей спишите при расчете единого налога после того, как услуги по лизингу будут оказаны и оплачены (п. 2 ст. 346.17 НК РФ). Такой факт (а также и размер платежей) подтвердите , а также теми, которые свидетельствуют об оплате, – актами, платежными поручениями и т. д. (ст. 346.24 НК РФ, п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Налог на имущество и лизинг

В 2022 году поменялось налогообложение лизинговой недвижимости, облагаемой налогом по среднегодовой стоимости. В таблице мы рассмотрели порядок налогообложения лизингового имущества налогом на имущество в случае, если предмет лизинга учитывается на балансе лизингополучателя.

|

Предмет лизинга |

Налогообложение налогом на имущество до 01.01.2022 |

Налогообложение налогом на имущество с 01.01.2022 |

|

Движимое имущество |

Не облагается налогом на имущество |

Не облагается налогом на имущество |

|

Недвижимое имущество, облагаемое налогом на имущество по кадастровой стоимости |

Облагается налогом на имущество у лизингодателя |

Облагается налогом на имущество у лизингодателя |

|

Недвижимое имущество, облагаемое налогом на имущество по среднегодовой стоимости |

Облагается налогом на имущество у лизингополучателя |

Облагается налогом на имущество у лизингодателя, в т. ч. по договорам лизинга, заключенным до 01.01.2022 |

Последний или выкупной платеж в графике лизинговых платежей

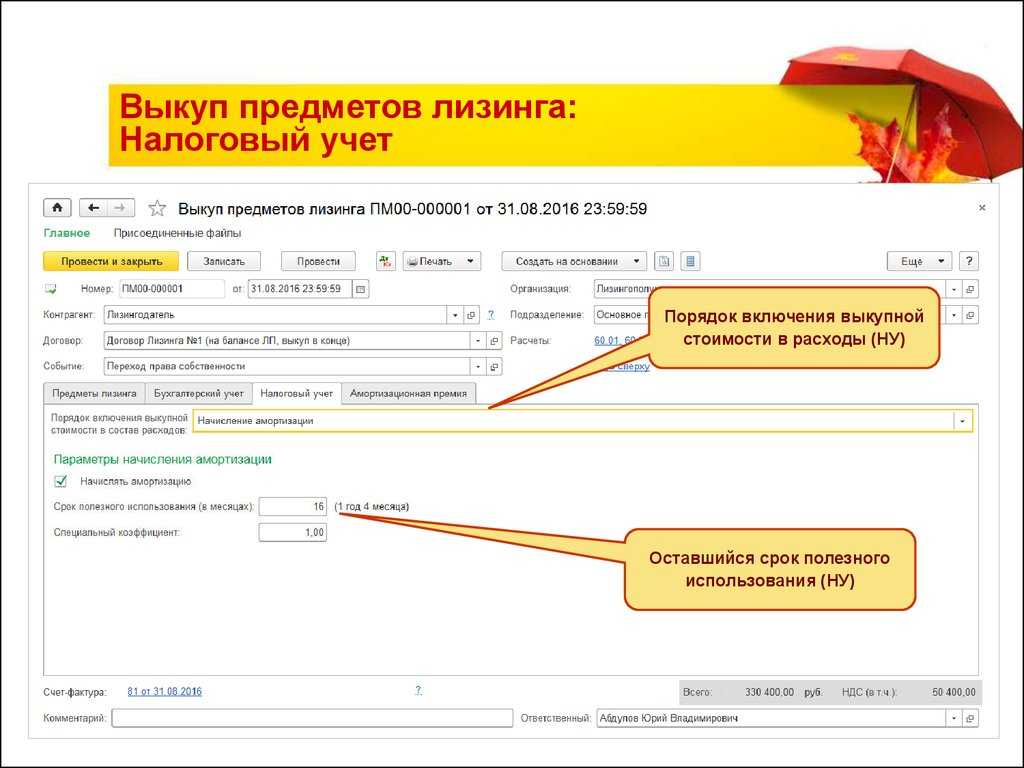

Выкупной или последний лизинговый платеж варьируется в разных компаниях в пределах 1 — 20%. Если он составляет менее 100 000 рублей, то относится к материальным затратам, если более – к затратам на приобретение основных средств. Для корректного ведения бухучета это имеет большое значение.

Алгоритм отражения выкупного платежа зависит от того, на чьем балансе находился предмет лизинга.

| Баланс лизингодателя | ||

|---|---|---|

| Дебет | Кредит | Описание проводки |

| 001 | Имущество списано | |

| 08 | 60 | Если предмет лизинга приняли к учету, как основное средство |

| 10 | 60 | Если основное средство отнесли к запасам, то есть выкупной платеж меньше 100 000 рублей. |

| Баланс лизингополучателя | ||

| 08 | 76 | Отражен выкупной платеж |

| 01 | 08 | Основное средство принято к учету |

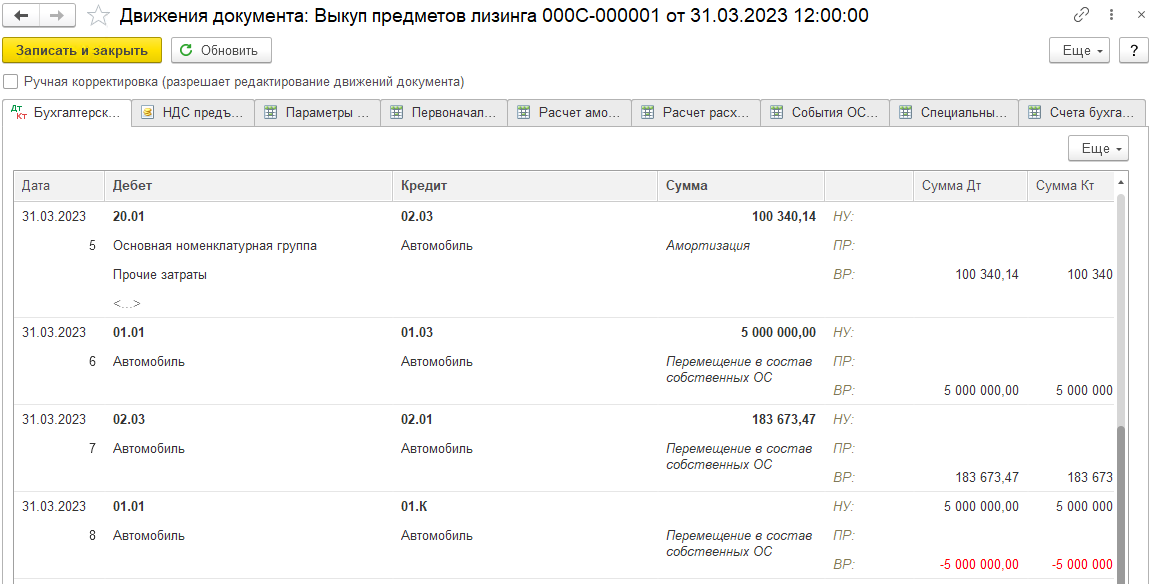

Если организация осуществила выкуп предмета лизинга досрочно, то:

- Транспорт принимается к учету как основное средство.

- Переносится выплаченная амортизация

- Отражается общая сумма НДС по невыплаченным лизинговым платежам как прочие расходы.

- Невыплаченные платежи списываются на статью прочих расходов.

Возврат лизингового имущества

По окончании срока действия договора лизинга (при его досрочном расторжении) налог на имущество должна платить та сторона, которая становится собственником предмета лизинга. Им может быть как лизингодатель, так и лизингополучатель.

При возврате остаточная стоимость имущества отражается у лизингодателя на счете 03. Если после возвращения объект продолжает использоваться в составе основных средств, по нему нужно платить налог на имущество в общем порядке.

Если лизингополучатель возвращает лизинговое имущество с полностью погашенной стоимостью, лизингодатель приходует его по условной оценке 1 руб. Это следует из положений пункта 7 указаний, утвержденных приказом Минфина России от 17 февраля 1997 г. № 15 и письма Минфина России от 20 февраля 2012 г. № 03-05-05-01/11.

Пример расчета налога на имущество по объекту недвижимости при возврате предмета лизинга лизингодателю. Имущество учитывается на балансе лизингодателя

В январе ООО «Альфа» (лизингодатель), расположенное в Москве, приобрело для передачи в лизинг нежилое здание стоимостью 5 900 000 руб. (в т. ч. НДС – 900 000 руб.). Здание не включено в перечень объектов, налог на имущество по которым начисляется исходя из кадастровой стоимости.

В феврале «Альфа» передала здание ООО «Производственная фирма «Мастер»» (лизингополучатель). Срок действия лизингового договора составляет шесть лет (72 месяца). По условиям договора имущество, переданное в лизинг, учитывается на балансе лизингодателя. По предметам лизинга «Альфа» начисляет амортизацию линейным способом. Срок полезного использования здания составляет 15 лет (180 месяцев).

В марте по инициативе лизингодателя договор был расторгнут, и возвращенное здание «Альфа» стала использовать в своей деятельности.

Для учета операции по передаче имущества в лизинг бухгалтер использует субсчета, открытые к счету 03, – «Имущество, переданное в лизинг», «Имущество, предназначенное для передачи в лизинг».

Бухгалтер «Альфы» сделал в учете следующие записи.

В январе:

Дебет 60 Кредит 51

– 5 900 000 руб. – оплачен счет поставщика;

Дебет 08 Кредит 60

– 5 000 000 руб. – отражены затраты на приобретение здания;

Дебет 19 Кредит 60

– 900 000 руб. – учтен входной НДС;

Дебет 03 субсчет «Имущество, предназначенное для передачи в лизинг» Кредит 08

– 5 000 000 руб. – принято к учету основное средство, предназначенное для передачи в лизинг;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 900 000 руб. – принят к вычету НДС по оприходованному и оплаченному имуществу.

В феврале:

Дебет 03 субсчет «Имущество, переданное в лизинг» Кредит 03 субсчет «Имущество, предназначенное для передачи в лизинг»

– 5 000 000 руб. – передано в лизинг приобретенное здание.

Ежемесячно начиная с февраля «Альфа» начисляет по предмету лизинга амортизацию:

Дебет 20 Кредит 02

– 27 778 руб. (5 000 000 руб. : 180 мес.) – начислена амортизация по переданному в лизинг зданию.

Возврат здания отражен следующей проводкой:

Дебет 01 Кредит 03 субсчет «Имущество, переданное в лизинг»

– 5 000 000 руб. – здание переведено в состав основных средств, предназначенных для использования в собственной деятельности.

Для расчета налога на имущество остаточная стоимость здания в I квартале составляет:

– на 1 января – 0 руб.;

– на 1 февраля –5 000 000 руб.;

– на 1 марта – 4 972 222 руб. (5 000 000 руб. – 27 778 руб.);

– на 1 апреля – 4 944 444 руб. (4 972 222 руб. – 27 778 руб.).

Среднегодовая стоимость предмета лизинга для расчета налога на имущество за I квартал составляет:

(0 руб. + 5 000 000 руб. + 4 972 222 руб. + 4 944 444 руб.) : 4 = 3 729 167 руб.

Сумма авансового платежа по налогу на имущество за I квартал (в части предмета лизинга) равна:

3 729 167 руб. × 2,2% : 4 = 20 510 руб.

«Мастер» при расчете налога на имущество здание, полученное в лизинг, не учитывает.

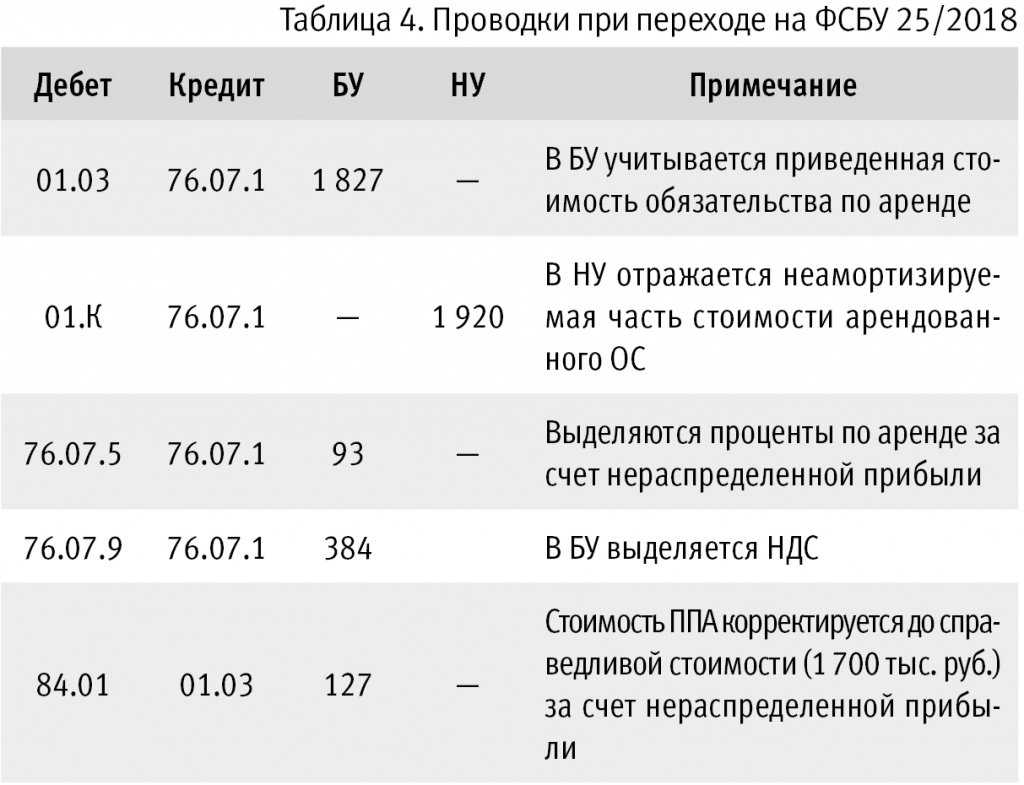

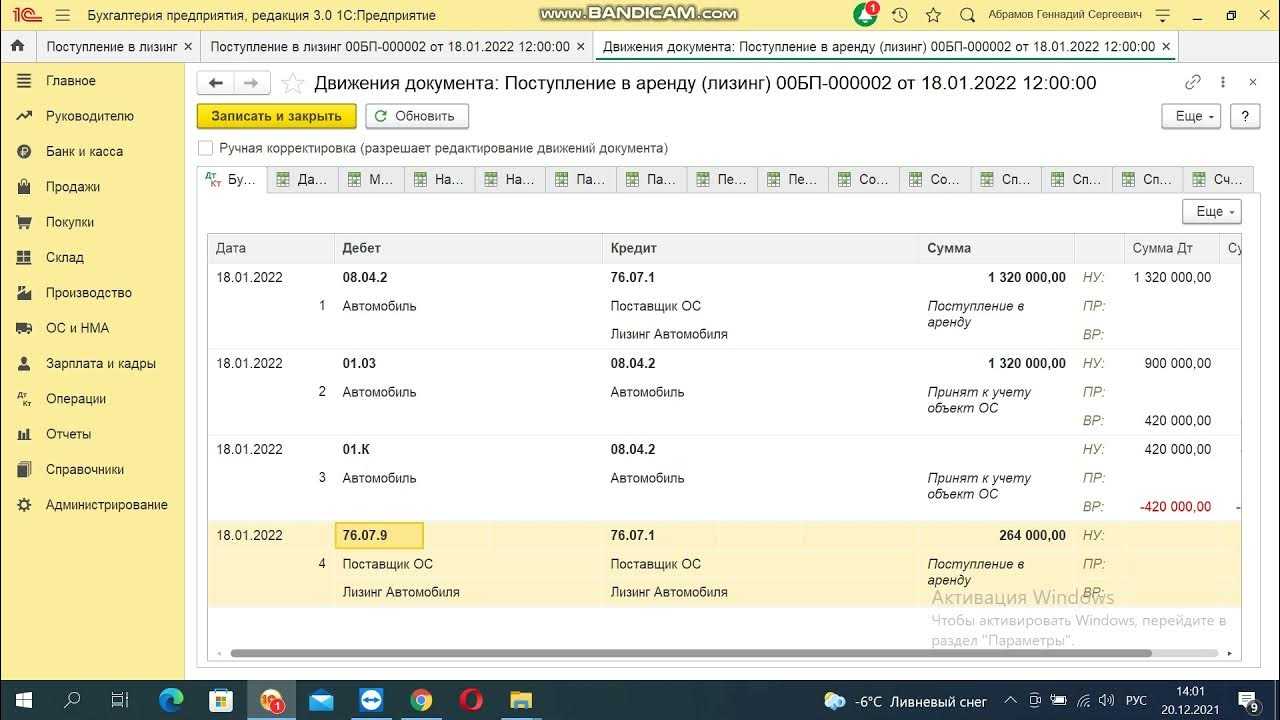

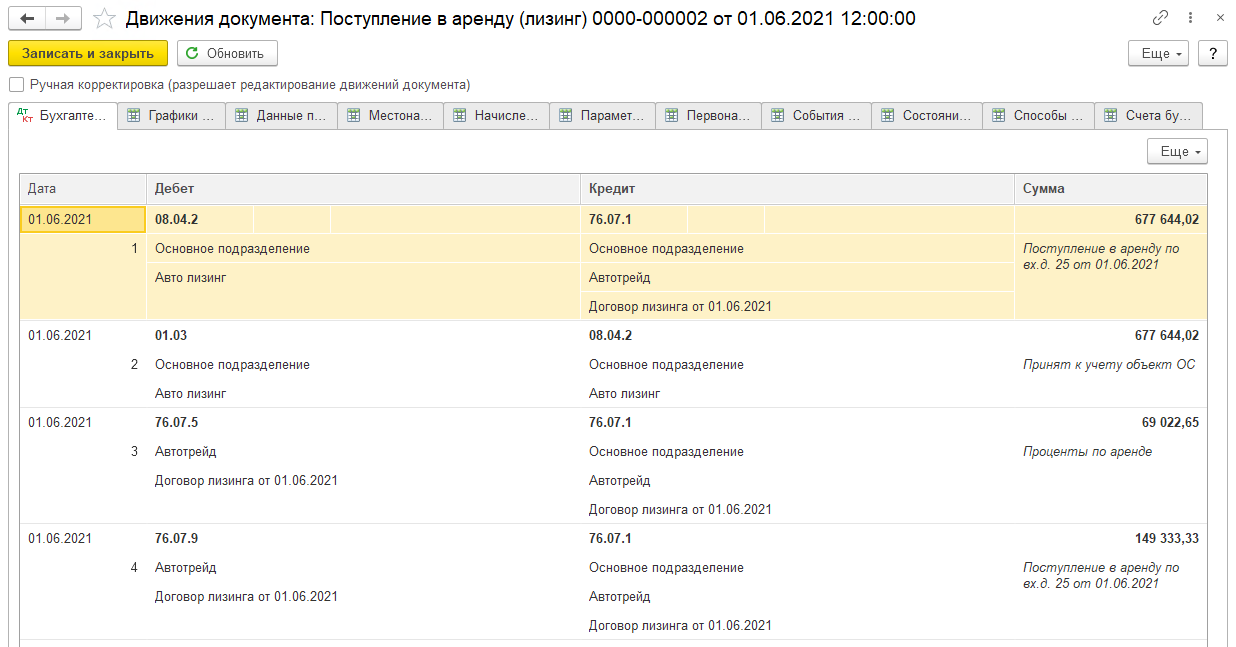

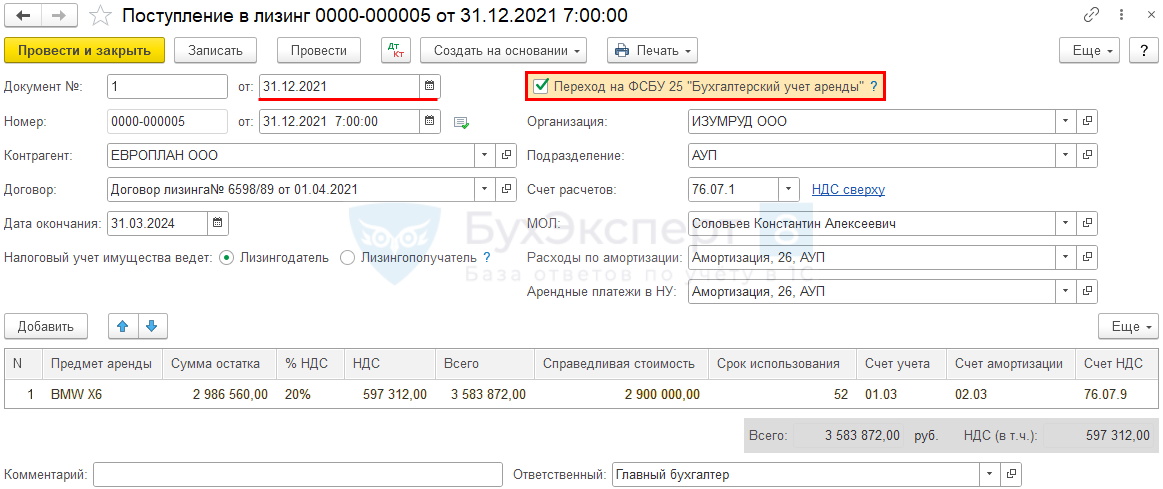

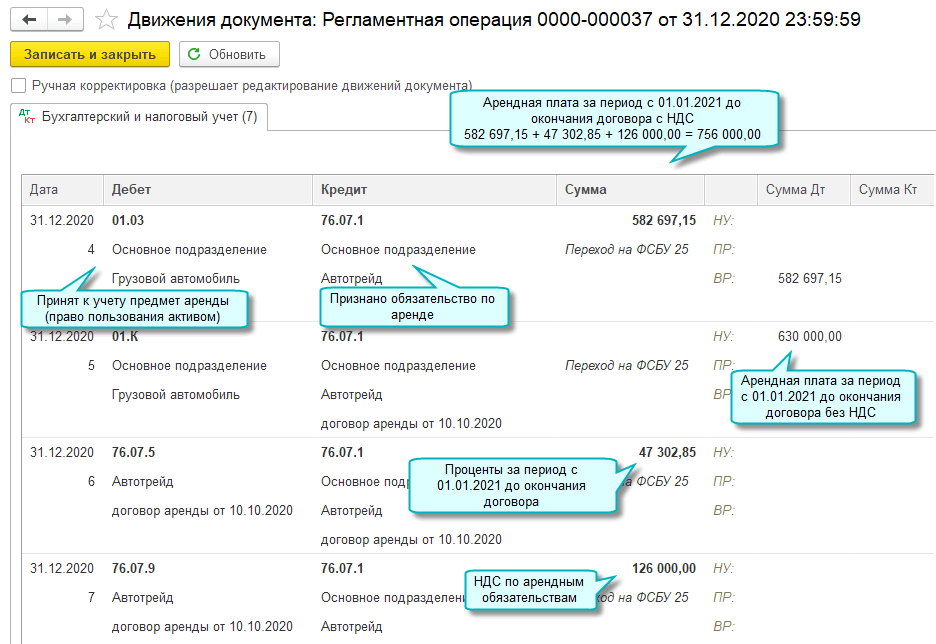

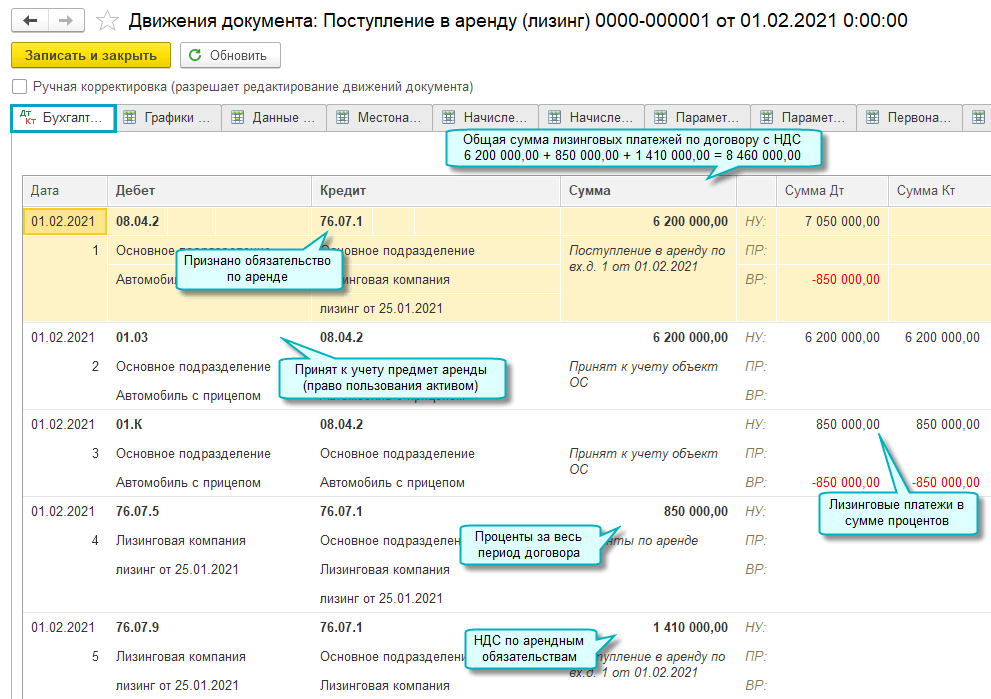

Право пользования активом (ППА)

ППА признается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

а) величину первоначальной оценки обязательства по аренде (определяется в порядке, изложенном ниже);

б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты (т.е. авансы);

в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

г) величину подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

После признания ППА начинает амортизироваться. Заметим, что в случае, когда договором предусмотрен выкуп арендованного имущества, (что актуально для лизинга) амортизация рассчитывается исходя из реального срока предполагаемого использования предмета аренды (СПИ) (п. 17 ФСБУ 25/2018). Этот срок не обязательно должен соответствовать Классификации ОС, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002 N 1), применяемой для целей налогового учета объектов амортизируемого имущества. Мы предположим, что СПИ автомобиля определен как 60 месяцев.

Амортизация начисляется на счета учета расходов в общем порядке, в данном случае по аналогии с амортизацией собственных основных средств (п. 10 ФСБУ 25/2018, второе предложение).