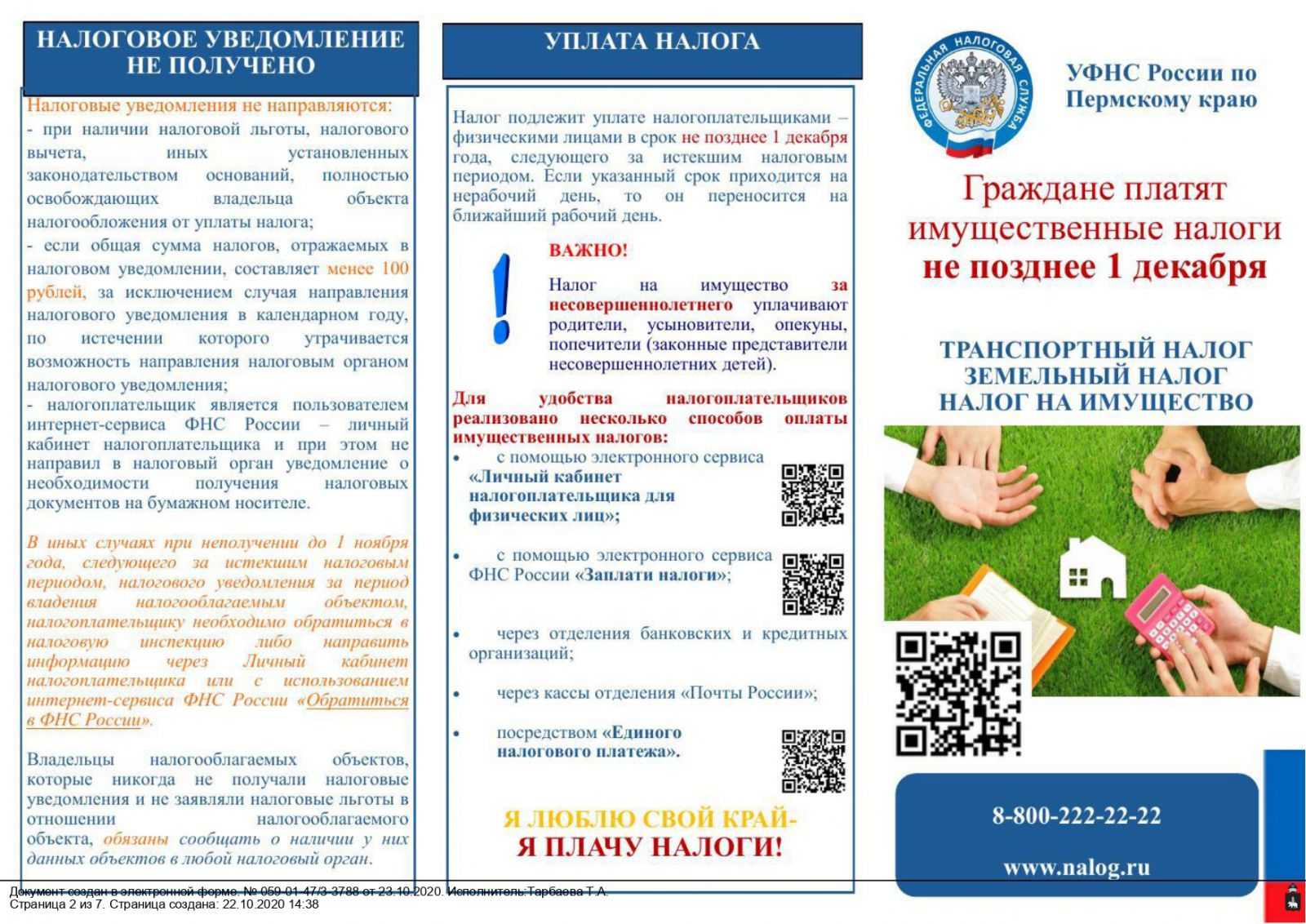

Земельный налог за 1 квартал 2023 года — расчет и уплата

Изменился ли порядок уплаты аванса по налогу на землю в 2023 году

Начиная с земельного налога за 2020 год отменено его декларирование. При этом юрлица должны получать от налоговой сообщения с рассчитанной суммой годового платежа. Однако это не означает, что им больше не требуется рассчитывать налог самостоятельно. Эта обязанность сохраняется за организациями и далее. Ведь уплату авансовых платежей в течение года (если таковые установлены местными властями) никто не отменял. А значит, нужно знать сумму. Что касается сообщения от налоговой, то оно носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Важно! Рекомендации от КонсультантПлюсСравните сумму налога, исчисленную инспекцией, с суммой, которую вы рассчитали и уплатили.Если они равны, значит, налог был рассчитан и уплачен правильно.Если суммы различаются, проверьте. Подробнее см

в Готовом решении . Пробный доступ к системе можно получить бесплатно.

Рассчитывается аванс в привычном нам порядке. А вот правила уплаты с 2023 года новые. Теперь все налоги, включая земельный, уплачиваются с единого налогового счета . В этой связи изменился порядок оформления платежных поручений. Он зависит от того, уплачиваете ли вы налоги посредством ЕНП с подачей уведомлений или платите налоги отдельными платежками , которые выступают в качестве уведомлений.

Изменились и сроки уплаты:

- для налога по итогу года крайний срок 28 февраля;

- для авансов — 28 число месяца, следующего за истекшим кварталом, то есть за 1 квартал — 28.04.2023, за 2 квартал — 28.07.2023, за 3 квартал — 30.10.2023 (перенос с выходного 28 октября).

Поскольку земельный налог не декларируется, перед его уплатой посредством ЕНП придется подавать уведомление:

- об исчисленном налоге — до 25 февраля следующего года;

- о сумме авансов — до 25 числа месяца, следующего за истекшим кварталом, то есть до 25.04.2023 для авансового платежа за 1 квартал, 25.07.2023 для авансового платежа за 2 квартал и 25.10.2023 для авансового платежа за 3 квартал соответственно.

4 основных действия по расчету и уплате земельного налога за 1 квартал 2023 года

Чтобы рассчитать и уплатить земельный налог за 1 квартал 2023 года, вам необходимо:

- Узнать кадастровую стоимость земельного участка (КСЗ) на 01.01.2023 по данным Росреестра.

- Уточнить ставку земельного налога (СЗН) по актуальной редакции нормативного акта местных органов (это можно сделать на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам» );

- Рассчитать сумму земельного налога (ЗН) за 1 квартал по формуле:

Важно! Разъяснения от КонсультантПлюсЕсть ситуации, когда земельный налог (авансовые платежи) нужно считать в особом порядке, например:земля была в собственности неполный год (п. 7 ст

396 НК РФ);участок находится одновременно в нескольких муниципальных образованиях либо одновременно на территории муниципального образования и города федерального значения (Москвы, Санкт-Петербурга, Севастополя) (п. 1 ст. 391 НК РФ);по участку поменялась кадастровая стоимость в течение года из-за изменения его характеристик (п. 1.1 ст. 391, п. 7.1 ст. 396 НК РФ);земля предназначена для жилищного строительства (п. п. 15, 16 ст. 396 НК РФ);у вас есть право на льготы (п. 2 ст. 387, п. 5 ст. 391, п. 10 ст. 396 НК РФ). Узнать порядок расчета налога в указанных случах вы можете в Готовом решении , получив бесплатный пробный доступ к системе.

Заполнить платежное поручение на перечисление ЗН и передать его в банк.

Заполнить платежки с учетом всех актуальных требований вам помогут образцы от КонсультантПлюс, посмотреть которые можно бесплатно, оформив пробный доступ:

Налоги при сдаче недвижимости в аренду

С доходов, полученных от сдачи жилья в аренду, уплачивается НДФЛ в размере 13%.

При расчете суммы налога, который полагается заплатить, арендодатель вправе применить стандартные вычеты (к примеру, на детей) и имущественные вычеты (к примеру, на расходы по покупке недвижимости или расходы на уплату процентов по ипотечному кредиту), социальные вычеты, которые предусматривает законодательство. В Налоговом кодексе не сказано о специальных вычетах при сдаче жилья в аренду (к примеру, на налог на недвижимость физлиц или на коммунальные расходы).

Арендодатель также может зарегистрироваться как индивидуальный предприниматель (ИП). Тогда при выборе системы налогообложения по деятельности от сдачи недвижимости в аренду будет действовать более низкая налоговая ставка.

Кроме того, есть патентная система налогообложения с фиксированной суммой патента. В этом случае арендодатель освобождается от уплаты НДФЛ и налогов на имущество физлиц – он платит за патент 6% от предполагаемой суммы дохода. Также система имеет простую отчетность. К примеру, сдавая квартиру площадью 50-100 кв.м в столичных районах, которые входят в Центральный административный округ, арендодатель потенциально будет получать доход в размере 1,5 миллиона рублей в год. Годовая сумма налога при этом составит 90 тысяч рублей.

Статья 406. Налоговые ставки

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

2. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 процента в отношении:

- жилых домов, частей жилых домов, квартир, частей квартир, комнат;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

- гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 настоящего пункта;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 процента в отношении прочих объектов налогообложения.

3. Налоговые ставки, указанные в подпункте 1 пункта 2 настоящей статьи, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

4. В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя), в следующих пределах:

| Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) | Ставка налога |

| До 300 000 рублей включительно | До 0,1 процента включительно |

| Свыше 300 000 до 500 000 рублей включительно | Свыше 0,1 до 0,3 процента включительно |

| Свыше 500 000 рублей | Свыше 0,3 до 2,0 процента включительно |

5. Допускается установление дифференцированных налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения (суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов);

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

6. Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится:

- в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения — по налоговым ставкам, указанным в пункте 2 настоящей статьи;

- в случае определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения — по налоговой ставке 0,1 процента в отношении объектов с суммарной инвентаризационной стоимостью, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), до 500 000 рублей включительно и по налоговой ставке 0,3 процента в отношении остальных объектов.

Как рассчитать размер земельного налога

Налоговая база

Налоговая база определяется в отношении каждого земельного надела как его кадастровая стоимость по состоянию на 1 января календарного года, который является налоговым периодом.

Если земельный участок образован в течение календарного года, налоговая база определяется как его кадастровая стоимость на дату постановки земельного участка на кадастровый учет.

Формула для расчета земельного налога

Для ИП и физлиц, которые владеют участком, налог рассчитывает ФНС. Организации рассчитывают налог самостоятельно. Чтобы определить размер земельного налога, им необходимо знать кадастровую стоимость и налоговую ставку.

Налог рассчитывается по следующей формуле: земельный налог = кадастровая стоимость × налоговая ставка.

Если надел купили или продали в течение календарного года, земельный налог рассчитывают с учетом коэффициента владения.

Коэффициент владения = количество полных месяцев нахождения участка в собственности в отчетном году / 12.

Земельный налог с коэффициентом владения = годовой земельный налог × коэффициент владения за год.

Количество полных месяцев считают так: месяц учитывают, если купленный участок зарегистрировали в Едином государственном реестре недвижимости (ЕГРН) с 1 по 15 число включительно. Месяц также учитывают, если после продажи переход права собственности к новому владельцу зарегистрировали в ЕГРН с 16 по последнее число месяца включительно.

Почему в некоторых случаях кадастровая стоимость квартиры превышает рыночную стоимость?

Крайне редко, но бывает такое, что рыночная цена ниже или равна кадастровой. Рыночная и кадастровая стоимости приблизительно одинаковые, когда оценивается старое жилье (хрущевка, сталинка).

Недвижимое имущество в новостройках, особенно то, что выстроено в элитном районе города, ценится государством гораздо выше, чем на рынке недвижимости.

При постройке современных сооружений используют дорогостоящие материалы, устанавливают новомодные лифты и т. п. При этом здание совершенно не изношено, что также влияет на размер кадастровой цены.

Когда устанавливают рыночную стоимость на недвижимость, принимают во внимание другие факторы, поэтому жилье получает низкую оценку. Например, если «свежепостроенная» квартира находится далеко от остановки общественного транспорта или метро, поблизости нет больницы, детского сада и т

д., то продать ее дорого не получится.

Также нельзя исключать человеческий фактор. Кадастровая стоимость будет выше, если:

- не учтены индивидуальные особенности жилья;

- рыночная стоимость снизилась по причинам, зависящим/не зависящим от жильца;

- допущена ошибка в расчетах.

Заметим, цену в таких случаях завышают ненамеренно.

Основные отличия от предыдущих правил

- Ужесточение ставок налога. В 2024 году ставки налога на продажу коммерческой недвижимости для физических лиц будут ужесточены. Это означает, что владельцы коммерческой недвижимости должны будут уплатить большую сумму налога при продаже своего имущества.

- Расширение категорий налогообложения. Кроме того, новые правила расширяют категории налогообложения. Теперь под налогообложение попадают не только личные продажи коммерческой недвижимости, но и продажи, осуществляемые через ипотеку, лизинг или другие формы финансирования. Это означает, что большее количество сделок будет облагаться налогом.

- Уточнение правил для иностранных инвесторов. Важным изменением в новых правилах является уточнение условий налогообложения для иностранных инвесторов. Иностранные инвесторы теперь должны будут уплачивать налоги в стране, где находится их инвестиционное имущество. Это позволяет более эффективно контролировать налогообязательства иностранных инвесторов.

В целом, введение новых правил налогообложения продажи коммерческой недвижимости для физических лиц в 2024 году приведет к более жесткому контролю со стороны государства и увеличению налоговых выплат. Это может оказать влияние на решение владельцев коммерческой недвижимости о продаже своего имущества и использовании различных финансовых схем для минимизации налогообязательств.

Как можно оспорить кадастровую стоимость?

Кадастровую стоимость квартиры можно оспорить в суде

Что делать владельцу квартиры, если ее собственность была необоснованно завышена, и теперь государство ежегодно будет требовать большие налоги. Такие ситуации возникают достаточно часто, однако действия властей можно оспорить, чтобы добиться снижения кадастровой стоимости. Закон, посвященный оценочный деятельности, называет два варианта, при которых можно оспаривать кадастровую стоимость: если неверно указаны данные о самом объекте, и если неверно указана рыночная цена к моменту оформления документов. С первым случаем можно столкнуться не так уж часто: могут быть искажены данные о площади жилья, годе постройке дома и прочая фактическая информация, которую легко проверить и исправить.

Однако чаще встречаются ошибки именно в определении рыночной стоимости жилья. В этом случае можно обращаться в суд общей юрисдикции, куда потребуется предоставить доказательства ошибки, или написать жалобу в отдел урегулирования споров Росреестра. Подавать обращение можно в любое время, но лучше сделать это в начале года до начисления нового налога. Обращение будет рассмотрено, и если действительно будет выявлено нарушение, собственник может рассчитывать на снижение кадастровой стоимости.

Эту услугу оплачивает сам собственник: дешевле всего она обойдется для квартиры, а владельцам частного дома с участком придется заплатить значительно больше. К заявлению нужно также приложить справку об установленной кадастровой стоимости квартиры и копию правоустанавливающих документов. Обращение будет рассматриваться, и в течение месяца будет назначено заседание, на котором комиссия примет решение.

Другой путь – обращение в суд. Подается исковое заявление, в котором в качестве ответчика указывается отделение Кадастровой палаты региона, к нему нужно приложить пакет документов, подтверждающих обоснованность решений. Проводить независимую оценку придется и в этом случае, так что без расходов не обойтись. Кроме того, придется заплатить пошлину в размере 200 рублей.

Оспаривание кадастровой стоимости жилья может занять достаточно много времени: заявление должно рассматриваться в течение двух месяцев, но на практике процесс может тянуться дольше. Кроме того, не всегда удается убедить суд в своей правоте. Однако если ваше обращение будет признано обоснованным, кадастровая стоимость будет пересмотрена, и вы сможете добиться существенного снижения налоговой нагрузки. Система относительно недавно вступила в силу, однако иски к Кадастровой палате о пересмотре стоимости стали распространенным делом.

Мнение юриста-эксперта:

Стремление государства навести порядок с налогом на недвижимость, неоднозначно воспринято населением. Много возмущений и недовольств. Люди начали получать уведомления о налоге в разы превышающие прежние платежи. Это понятно, никому не хочется платить лишние деньги. Но государство предусмотрело возможность налогоплательщикам не согласиться с величиной налога. Как поступить, в статье подробно изложено два варианта.

Нашим читателям надо порекомендовать следующее. Не спешите бежать в суд, попробуйте первый вариант, может это сработает. Может оказаться так, что затраты на юриста окажутся значительно больше, чем вы получите выгоды от изменения кадастровой стоимости. Может случиться, что через год, рыночные цены упадут, опять появится возможность и желание понизить стоимость. Так и будете каждый год по судам бегать?

И, еще совет

Если в ближайшем будущем вы собираетесь продать недвижимость, то отнеситесь к процедуре изменения кадастровой стоимости осторожно. Будет ли для вас это выгодно

Вывод из изложенного материала. Недвижимость всегда требует к себе внимания и заботы. Это ваш капитал, к нему надо относиться со всей серьезностью. Руководствоваться сиюминутной выгодой не следует. Все надо взвесить и продумать. Лишь только потом принимать правильное решение.

Как оспорить кадастровую стоимость объекта недвижимости онлайн расскажет видеоматериал:

Универсальное правопреемство

Пленум ВАС РФ разъяснил (п. 5 Постановления N 54), что универсальные правопреемники (речь идет о реорганизации юридических лиц, за исключением выделения, а также наследовании) становятся плательщиками земельного налога независимо от регистрации перехода соответствующего права (другими словами, пенять на то, что свидетельство о праве собственности на землю не переоформлено, в подобных случаях не стоит).

Такая ситуация, например, рассмотрена в Постановлении ФАС УО от 23.06.2008 N Ф09-4441/08-С3. Судами установлено, что федеральное государственное образовательное учреждение высшего профессионального образования (академия) зарегистрировано в качестве юридического лица. По распоряжению Правительства РФ названное учреждение и государственное образовательное учреждение (техникум) реорганизованы путем присоединения техникума к академии в качестве структурного подразделения.

На основании названного распоряжения составлен передаточный акт, по которому учреждению переданы (среди прочих активов) земельные участки — последними техникум обладал на праве постоянного (бессрочного) пользования, предоставленным по постановлению главы администрации города (от 23.01.2001).

Поскольку академия является правопреемником техникума по всем обязательствам в отношении всех его кредиторов и должников, включая обязательства, оспариваемые третьими лицами, суд отметил следующее. Бездействие землепользователя, повлекшее отсутствие документов о праве на земельные участки, соответствующих требованиям законодательства, действующего в момент их предоставления (передачи), не является основанием для освобождения от платы за пользование землей.

Обращение в Кадастровую палату

В Кадастровой палате предоставляется официальная выписка о стоимости объекта по его кадастровому номеру.

Для этого потребуется обратиться с заявлением к сотрудникам, предъявив:

- паспорт;

- документы о приобретении недвижимости (покупку, дарение, наследство);

- план помещений в квартире (имеется в техпаспорте);

- экспликацию плана помещения (при ее отсутствии, заказать ее можно в БТИ);

- получить документ, который обычно изготовляется в течение недели. Его можно предъявлять по необходимости.

Можно получить информацию онлайн на официальном сайте палаты. Потребуется ввести требуемую информацию при запросе.

Получение информации в отделении МФЦ

Сведения из кадастра открытые и доступные для всех желающих. Получить их можно по кадастровому номеру через МФЦ. При обращении необходимо предоставить паспорт РФ.

Получение сведений из ЕГРН

Заказать выписку можно лично, онлайн, по почте. В ЕГРН содержатся все необходимые данные по недвижимости со всей страны. Систематизированная база данных все время пополняется. Сведения самые точные, достоверные и актуальные на текущий момент.

В ЕГРН содержится вся информация об объекте — о владельцах, правах и основаниях их возникновения, о кадастровой стоимости, обременениях и т.д.

Для поиска информации требуется на сайте онлайн выбрать услугу — «Выписка об основных характеристиках и зарегистрированных правах», затем ищите объект по известному вам кадастровому номеру или полному адресу.

Сведения можно получить в виде:

- документа, заверенного ЭЦП Росреестра в течение нескольких минут;

- информационной выписки. Она формируется автоматически из сведений электронной базы ФГИС ЕГРН Росреестра. Выписки в электронном виде удостоверяются только с помощью электронной подписи этого ведомства. Так подтверждается, подлинность данных и, что выписка действительно сформирована Росреестром. Информация предоставляется в зависимости от скорости работы базы и внутренних сервисов Росреестра;

- электронной выписки, заверенной электронной подписью сотрудника Росреестра. Можно получить его в течение 5 дней.

Выписка в электронном виде, полученная из ЕГРН, имеет такую же юридическую значимость, как бумажный вариант с печатью. Она заверяется ЭЦП сотрудника, который готовит выписку.

Бумажный документ с печатью и подписью готовится сотрудником регионального подразделения Росреестра в течение 5 дней и направляется почтой. Стоимость выписки зависит от запрашиваемых данных и вида предоставляемого документа.

Информация о кадастровой стоимости. Особенности

Как формируется кадастровая стоимость квартиры? Ее размер нужно знать всем владельцам недвижимого имущества. Хотя бы для того, чтобы рассчитать сумму ежегодного налога.

Данный показатель принимают во внимание, когда:

- человек вступает в права наследования;

- берет на себя ипотечный кредит;

- или заем под залог квартиры;

- владелец реализует или приобретает жильё;

- оформляет договор дарения;

- обменивает недвижимость.

Одним словом, когда собственник проводит финансовые операции со своими владениями.

Сумма изменяется:

- от того, в каком году построен дом и когда отдан в эксплуатацию;

- с какой целью используется квартира;

- сколькими квадратными метрами пользуется собственник;

- во сколько оцениваются квадратные метры на рынке недвижимости;

- как обстоит экономическая ситуация в стране, регионе;

- от степени изношенности жилища;

- качества материала, который использовался для сооружения здания;

- количество этажей в доме;

- наличия лифта.

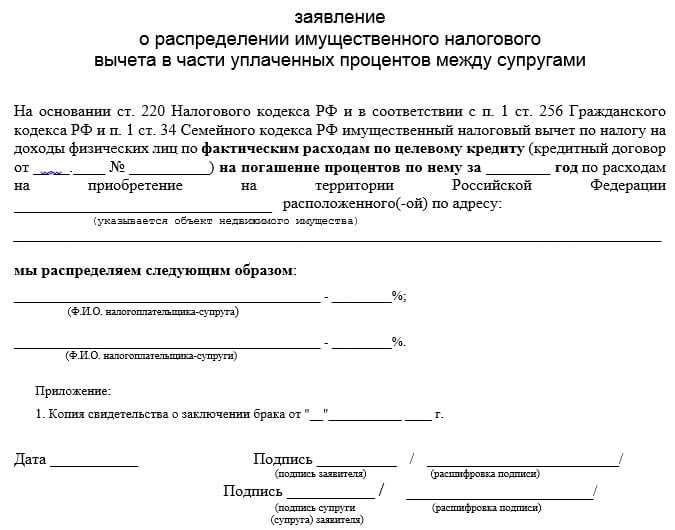

Как получить налоговый вычет на проценты по ипотеке?

Чтобы получить имущественный налоговый вычет на проценты по ипотечному кредиту, необходимо показать документы, которые подтвердят имущественный вычет по расходам на приобретение недвижимости, приобретенной в ипотеку, и прямое указание в договоре ипотеки на объект, на покупку которого он выдавался. Кроме того, понадобится справка из банка, которая подтвердит сумму уплаченных процентов по ипотеке.

Максимальный размер вычета по расходам на уплату процентов составляет 3 миллиона рублей. Следовательно, физическое лицо может вернуть не более 13% от этой суммы, то есть 390 тысяч рублей. Физлицо вправе получить вычет лишь по одному объекту недвижимости. При этом можно заявить имущественный вычет по процентам, даже если прежде человек использовал право на имущественный вычет по расходам на приобретение другого жилья. Не стоит забывать, что заявить к вычету можно только по факту уплаченные проценты по кредиту, а не всю сумму, которую предстоит внести.

К примеру, человек купил первую квартиру в 2007 году и получил по ней имущественный вычет по расходам на покупку, но не заявил имущественный вычет по процентам на кредит. Тогда, купив квартиру в ипотеку в 2018 году, гражданин вправе получить имущественный вычет по расходам на погашение процентов по кредиту, при этом у него уже не будет права на получение вычета по расходам на приобретение недвижимости.

Заявить имущественный вычет по расходам на уплату процентов можно с периода, когда Вы начали нести расходы по уплате процентов. При этом необходимо иметь на руках все документы, которые подтвердят имущественный вычет по расходам на приобретение жилья.

Определение и назначение кадастровой стоимости

Кадастровую стоимость определяет государственная Кадастровая палата.

Кадастровая стоимость – это специальное значение, определяемое государственной Кадастровой палатой. Она показывает ценность данного объекта недвижимости в настоящий момент, и этот размер зависит от целого ряда факторов. Инвентаризационная стоимость оказывалась сильно заниженной, и из-за этого государство недополучало деньги в виде огромного количества налогов, поэтому было принято решение исправить ситуацию. Рыночная же цена вообще никак не контролируется государством, кроме того, она может резко повышаться и понижаться в зависимости от ситуации на рынке, и ее сложно предугадать. Кадастровую стоимость стремятся максимально приблизить к рыночной, однако это не всегда возможно. Как показатель ценности жилья она используется в нескольких случаях:

- На ее основании рассчитываются налоги и сборы. Расчет ее ведется по достаточно сложной формуле, и если собственник считает, что она была завышена, ее можно попробовать оспорить. В кадастровый паспорт вносятся данные о недвижимости, и на их основании делается вывод о цене объекта.

- Она учитывается при оформлении залога при получении кредита или при покупке жилья в ипотеку.

- Кадастровая стоимость служит ориентиром для финансовой организации, так как впоследствии примерно за эту сумму жилье можно будет продать, если займ не будет возвращен вовремя.

- Эта величина учитывается при передаче жилья по наследству. Это касается и раздела имущества, когда нужно определить долю каждого владельца и размер налогов этой доли.

Кроме того, кадастровая собственность может учитываться при дарении имущества и любых других сделках, к примеру, по обмену или размену на несколько квартир.

Срок сдачи декларации и период уплаты налога при продаже квартиры

Декларацию необходимо сдавать строго в установленные сроки. Так, если человек выполнил продажу квартиры в течение предыдущего года, период сдачи отчётной документации по налогу заканчивается 30 апреля 2024 года. Дата выпадает на понедельник. Потому рассчитывать на перенос срока сдачи налоговой отчетности не стоит. Эксперты не советуют оставлять сдачу отчёта на последний день. Нужно учитывать, что налоговую декларацию далеко не всегда удается составить безупречно с первого раза.

Вне зависимости от того, присутствует ли потребность в оплате налога при продаже квартиры, или отчёт получился нулевым, декларация должна быть сдана в ФНС не позже установленного срока. Если налогоплательщик пренебрегал правилами, в его отношении будут применены санкции. В частности установлен штраф в размере 5% от суммы налога при продаже квартиры. Денежные средства взимается за каждый месяц просрочки. Нужно учитывать, что существует нижняя и верхняя граница взыскания. Человек должен заплатить не менее 1.000 руб, Но не более 30% от суммы налога в качестве штрафа. Штраф предусмотрен и за несвоевременную уплату налога. Если человек не успел своевременно внести денежные средства в казну, размер штрафа составит 20% от суммы налога. Эксперты советуют проявлять внимательность и не допускать излишних трат из-за нарушения сроков сдачи декларации и уплаты налогов.

Где найти эту информацию?

Информацию о кадастровой стоимости можно найти в выписке из Единого государственного реестра недвижимости. Также узнать кадастровую стоимость квартиры можно на официальном сайте Росреестра (в разделе «Справочная информация по объектам недвижимости в режиме online»).

Государственная кадастровая оценка проводится специально созданными для этой цели бюджетными учреждениями (как правило, они называются «Центр кадастровой оценки»). К числу принципов проведения государственной кадастровой оценки относятся экономическая обоснованность и проверяемость результатов определения кадастровой стоимости. Определение кадастровой стоимости предполагает расчет вероятной суммы типичных для рынка затрат, необходимых для приобретения объекта недвижимости на открытом и конкурентном рынке.

Иными словами, кадастровая стоимость должна быть максимально близка к рыночной стоимости объекта. Однако при определении кадастровой стоимости индивидуальные особенности квартиры в расчет не берутся. Например, не учитывается стоимость проведенного в квартире ремонта, не учитывается нахождение квартиры в залоге у банка и некоторые другие моменты.

При определении кадастровой стоимости квартир используются методы массовой оценки. Чаще всего используются для этой цели сравнительный и затратный подходы. Сравнительный подход основан на сравнении цен сделок (предложений) по аналогичным объектам недвижимости. Затратный подход основан на определении затрат, необходимых для приобретения, воспроизводства или замещения объекта недвижимости.

На кадастровую стоимость могут влиять местоположение многоквартирного дома, год его постройки, материал стен, серия многоквартирного дома, нахождение его в ветхом или аварийном состоянии, нахождение его в границах зоны с особыми условиями использования территории, а также иные ценообразующие факторы.

Земельный участок под жилищное строительство — не освоен!

В этой ситуации законодатели придерживаются мнения, что неосвоение земельного участка, приобретенного (предоставленного) для жилищного строительства, не является основанием для отказа в применении пониженной ставки, предусмотренной п. 1 ст. 394 НК РФ. Об этом, в частности, говорится в п. 8 Постановления N 54.

Отметим еще одну интересную, на наш взгляд, ситуацию, которая не нашла своего отражения в рассматриваемом Постановлении. Речь идет о передаче земельного участка в аренду. Например, организация имеет на праве собственности земельный участок категории поселений и принимает решение о передаче его в аренду застройщику для строительства многофункционального жилого комплекса. Имеет ли право организация рассчитывать на более низкую (в пределах 0,3%) налоговую ставку?

Да, имеет, ведь гл. 31 НК РФ не предусмотрено изменение ставок земельного налога в связи с передачей земельного участка в аренду. Подтверждено это и Минфином: в Письме от 06.05.2008 N 03-05-05-02/31 отмечено, что в отношении земельного участка, приобретенного (предоставленного) для жилищного строительства, вне зависимости от передачи земельного участка в аренду должна применяться ставка земельного налога, не превышающая 0,3% кадастровой стоимости.

Изменения в определении кадастровой стоимости

По всей стране до вступления в силу с 2017 года закона о единой госоценке, оценку недвижимости осуществляли независимые оценщики. В результате в разных регионах, часто даже в одном регионе, цена одинаковых объектов очень отличалась. С 2020 года во всех субъектах РФ полномочия по определению кадастровой цены будут переданы созданным госучреждениям.

Государственная кадастровая оценка будет проводиться по новым правилам и только государственными кадастровыми оценщиками. Они будут определять кадастровую стоимость любого объекта недвижимости (дачи, дома, гостиницы и большого частного завода). Контролировать работу, нести ответственность за работу новой государственной структуры должны власти регионов.

На что влияет кадастровая стоимость объекта

Кадастровая стоимость — основа для всех расчётов, связанных с недвижимостью.

На сегодня это главная отправная точка для начисления налогов, расходов на нотариуса и других выплат. Давайте разбёрем основные из них.

Налог на имущество

Это налог, который мы платим каждый год за всё имущество, которым владеем, — квартиры, гаражи, машины. Для расчёта налога на имущество используется кадастровая стоимость недвижимости на 1 января того года, за который платится налог. В Росреестре можно узнать кадастровую стоимость квартиры на любую дату, нужно выбрать её в календаре или заказать выписку в МФЦ на определённое число.

Если дом построили и сдали позднее 1 января, то за основу берётся та кадастровая стоимость квартиры, которую установили при внесении квартиры в ЕГРН.

Размер налога определяют местные власти. Они могут вводить дифференцированные ставки, которые зависят от размера кадастровой стоимости объекта. Такой вот своеобразный «налог на роскошь». Максимальная ставка налога — 0,1%, но местные власти вправе увеличить её до 3 раз. Например, в Москве при кадастровой стоимости квартиры до 10 млн рублей ставка налога будет 0,1%, а для квартир с кадастровой стоимостью от 50 до 300 млн рублей — уже 0,3%.

Рассчитать сумму налога можно на сайте ФНС в специальном калькуляторе.

Если кадастровая стоимость менялась

С 1 января 2019 года в Налоговый кодекс внесли изменения, и правила обложения имущества налогами поменялись. Теперь, если кадастровая стоимость недвижимости менялась в течение года из-за того, что трансформировался сам объект недвижимости (например, была сделана сложная перепланировка или объединены две квартиры), налог пересчитывается не с 1 января следующего года, а с той даты, на которую установили новую стоимость недвижимости.

Налог на доходы при продаже квартиры

Со всех доходов, которые получает человек, он должен платить налоги. Продажа квартиры — не исключение. Мы уже рассказали, в каких случаях и кому придётся заплатить налог после продажи квартиры (и кому не нужно — тоже). И если платить всё-таки нужно, то для налога на доходы тоже потребуется узнать кадастровую стоимость квартиры.

Она понадобится, чтобы понять, если цена квартиры в договоре купли-продажи больше 70% от кадастровой стоимости, то НДФЛ платится с этой суммы, но если цена в договоре будет меньше, то налог считается от 70% кадастровой стоимости.

Не забывайте, что к любой получившейся сумме можно применить имущественный вычет 1 млн рублей. Раньше эту схему использовали, чтобы не платить налоги: в договоре купли-продажи указывали цену в 1 млн рублей, применяли вычет и обнуляли налог. Теперь так не получится — кадастровая стоимость намного ближе к реальной.

Налог при получении квартиры в подарок

При дарении квартиры от налога освобождены близкие родственники: если квартира подарена супругами, родителями и детьми, дедушкой, бабушкой и внуками, братьями и сёстрами (в том числе теми, у кого общий только один родитель). Остальным придётся заплатить за подаренное жильё, так как это тоже считается доходом.

Если в договоре не прописана рыночная цена квартиры (а в договоре дарения это делать необязательно), то В зависимости от статуса получателя подарка — является ли он налоговым резидентом России (то есть платит ли он тут налоги, с гражданством это, кстати, не связано) — ставка налога составит 13% или 30%.