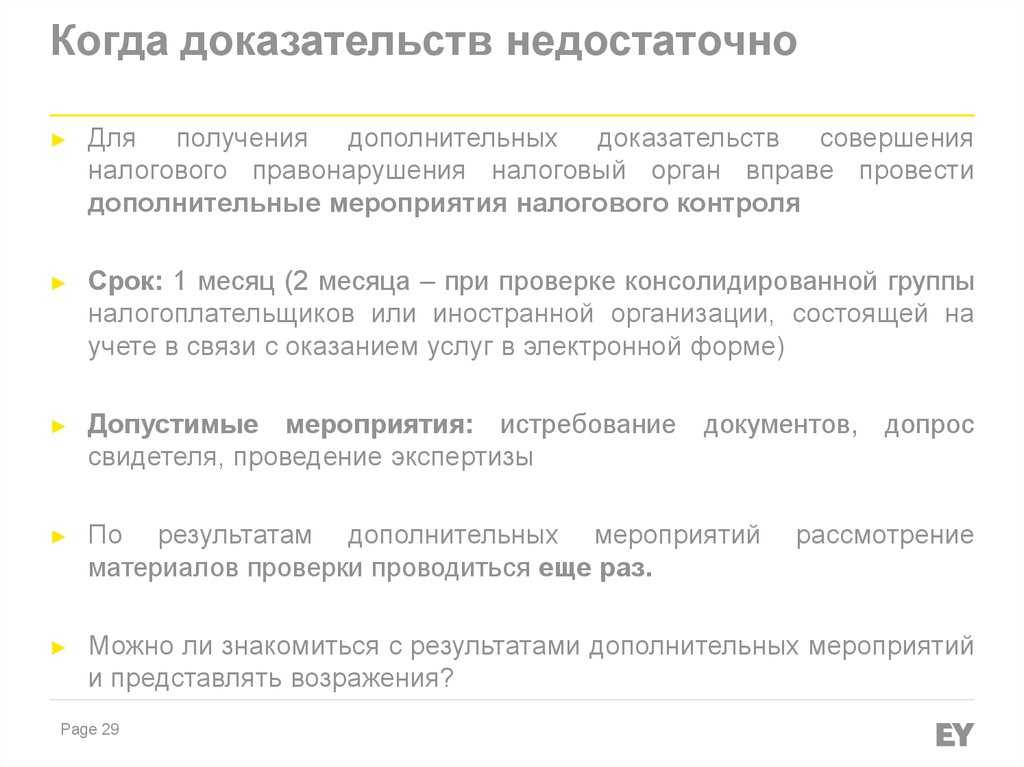

Экспертиза

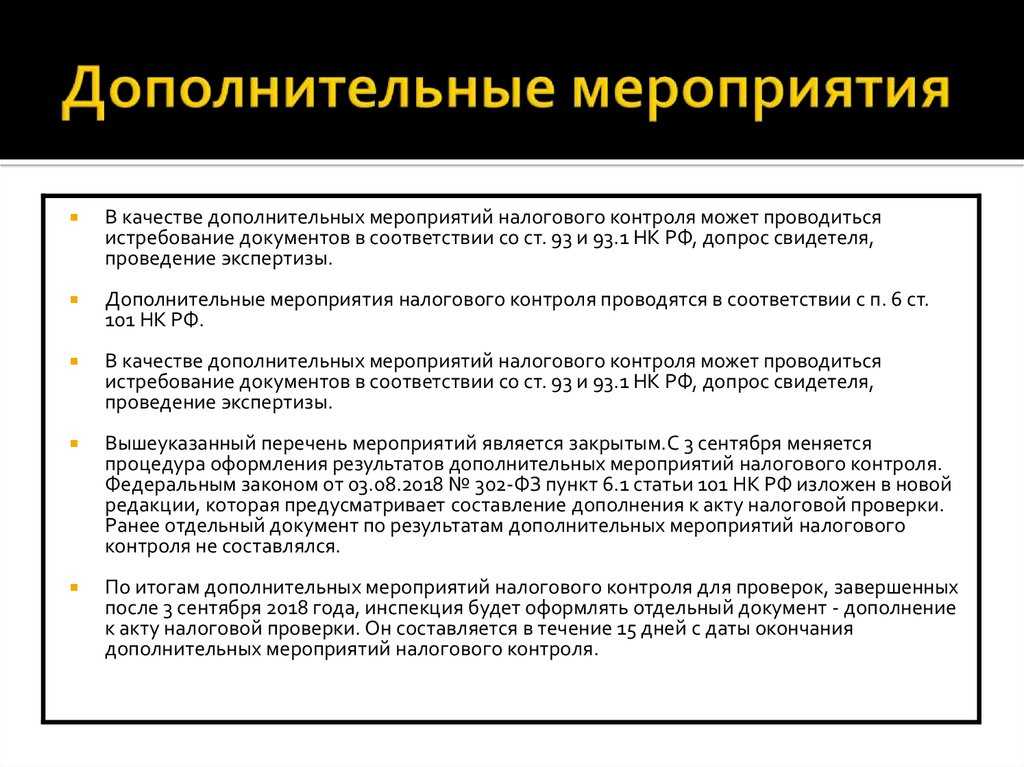

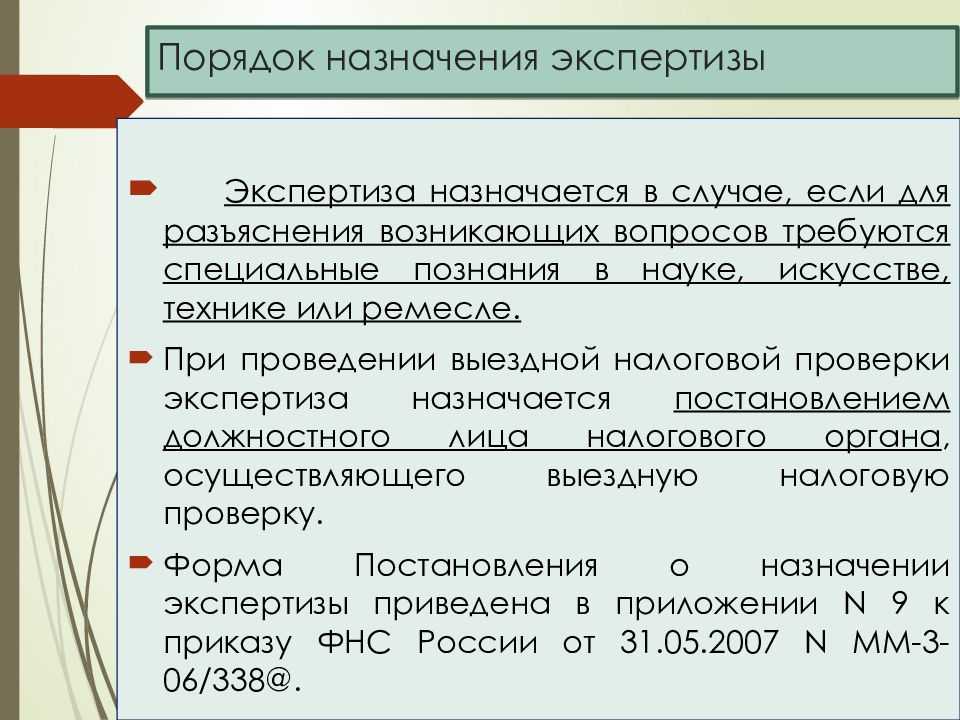

Привлечение эксперта является последним из трёх возможных дополнительных мероприятий. Она назначается в том случае, если для выявления нарушения требуются специальные знания в какой-либо области. Эксперта выбирают в каждом конкретном случае, и он принимается за работу на договорной основе. Инспектор, который осуществляет выездную проверку, имеет право привлечь специалиста.

Для этого создаётся постановление о назначении экспертизы, где указываются фамилия профессионала и наименование предприятия, где она будет проводиться, а также вопросы, которые он должен разрешить и материалы, ему предоставляемые. С этим положением должностное лицо должно ознакомить плательщика.

В некоторых случаях может быть назначена повторная экспертиза. Если не было выявлено достаточное количество обстоятельств, или первый эксперт оказался некомпетентным. Чаще всего экспертиза проводится по настоянию налогового органа. Однако налогоплательщик имеет право осуществить самостоятельное расследование, и предоставить результаты суду.

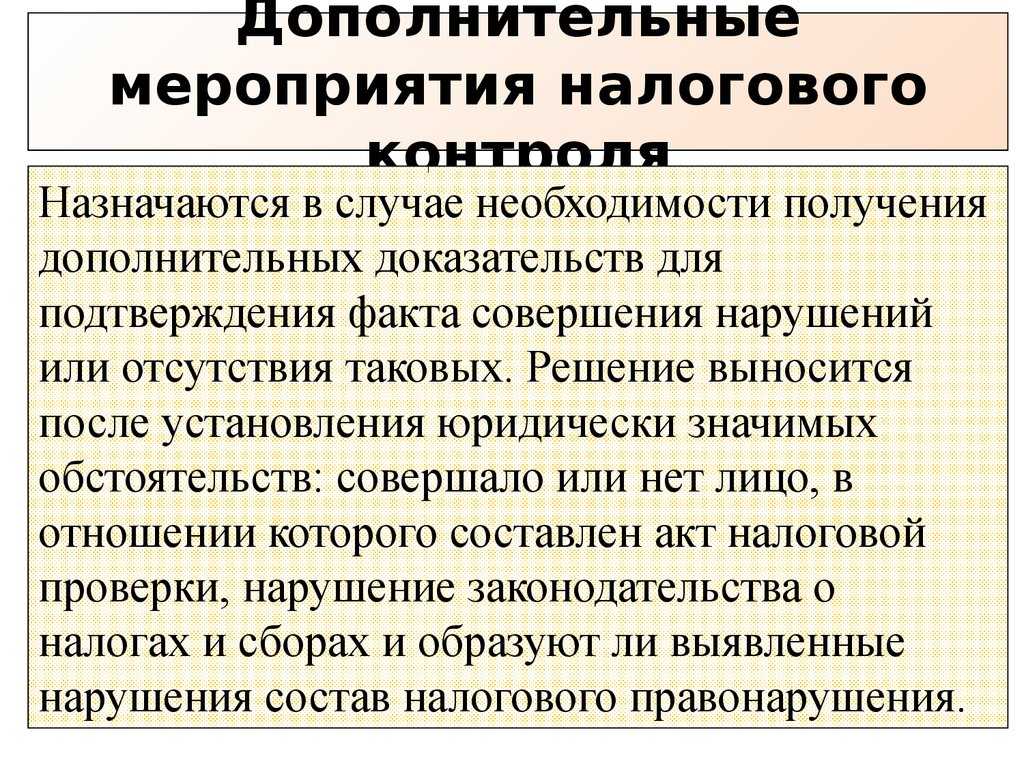

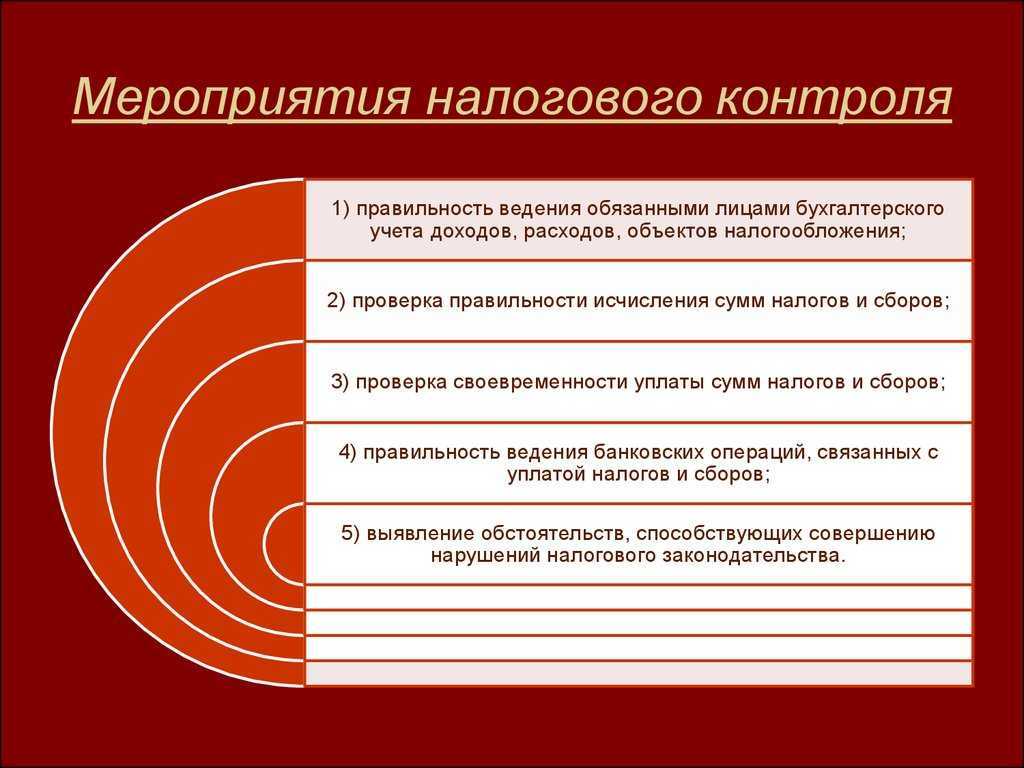

Проведение мероприятий налогового контроля направлены на обнаружение правонарушений, связанных с несвоевременной уплатой налогов или неверным их исчислением. Дополнительные мероприятия в виде истребования документов, допроса свидетелей и экспертизы призваны прояснить ситуацию и помочь контролирующему органу принять окончательное решение.

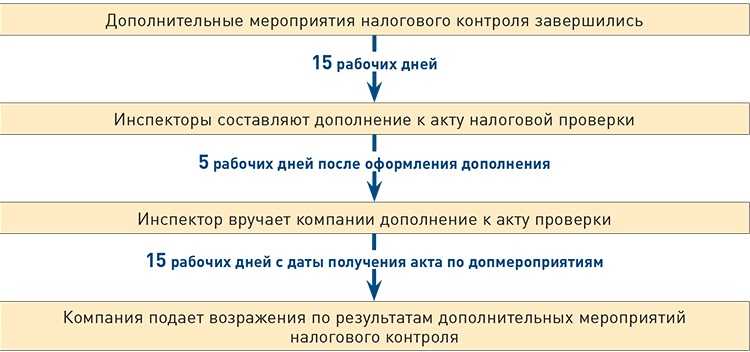

Возражения на акт налоговой проверки.

В соответствии со ст. 171 НК РФ, налогоплательщик имеет право уменьшить общую сумму налога на установленные настоящей статьей налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления, в отношении товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 Кодекса.

В соответствии со ст. 252 НК РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 Кодекса). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Не смотря на то, что обнаруженные налоговым органом недостатки оформленных документов в большинстве не соответствуют действительности и опровергаются имеющимися у налогоплательщика представленными к проверке документами, такие нарушения ни в раздельности, ни в совокупности не влекут предусмотренной ст. 122 Налогового кодекса РФ ответственности налогоплательщика и не являются основанием для признания налогов неуплаченными.

Также, позиция налогового органа противоречит Постановлению Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», согласно которому, факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды

Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом

Налогоплательщик проявил должную осмотрительность при заключении сделок как с контрагентами, запросив необходимый перечень документов, подтверждающих правоспособность указанных контрагентов.

Реальность совершенных налогоплательщиком сделок, их действительный экономический смысл по существу налоговым органом не оспаривается ввиду отсутствия для этого оснований. Вывод налогового органа о том, что контрагенты не исполняли своих обязательств перед налогоплательщиком материалами проверки не подтверждается, является голословным.

Более того, в соответствии с п. 7 Постановления Пленума ВАС РФ от 12.10.2006 N 53, если суд на основании оценки представленных налоговым органом и налогоплательщиком доказательств придет к выводу о том, что налогоплательщик для целей налогообложения учел операции не в соответствии с их действительным экономическим смыслом, суд определяет объем прав и обязанностей налогоплательщика, исходя из подлинного экономического содержания соответствующей операции.

Из чего следует, что даже в том случае, если налоговый орган обладает достаточными доказательствами и оспаривает реальный экономический смысл совершенных налогоплательщиком операций, он должен определить какие в действительности взаимоотношения имели место быть и какие налоговые последствия они должны были повлечь, а не полностью отрицать наличие взаимоотношений между контрагентами.

Важная информация для собственников и бухгалтеров

В сфере налогового контроля существует ряд дополнительных мероприятий, которые могут быть проведены налоговыми инспекциями для проверки правильности исчисления и уплаты налогов. Эти мероприятия имеют свои особенности и требуют внимания со стороны собственников и бухгалтеров.

Дополнительные мероприятия налогового контроля

Одним из наиболее распространенных допмероприятий является камеральная проверка. В ходе такой проверки налоговая инспекция исследует налоговую декларацию и другие документы, предоставленные налогоплательщиком. Целью камеральной проверки является выявление возможных нарушений в исчислении и уплате налогов.

Еще одним видом дополнительных мероприятий являются углубленные проверки. Они проводятся на основании решения налоговой инспекции и могут быть проведены в месте нахождения проверяемого налогоплательщика или в офисе инспекции. Углубленные проверки могут быть связаны с проверкой конкретных операций или сектора деятельности налогоплательщика.

Сроки проведения дополнительных мероприятий

Сроки проведения дополнительных мероприятий налогового контроля могут быть различными и зависят от оснований для проведения таких мероприятий. Налоговая инспекция должна уведомить налогоплательщика о проведении дополнительных мероприятий не позднее, чем за 10 дней до начала проверки.

Результаты дополнительных мероприятий

По итогам проведения дополнительных мероприятий налогового контроля налоговая инспекция может принять решение о дополнительных начислениях, взыскании пени и штрафов, а также о возбуждении уголовного дела в случае выявления преступлений в сфере налогового учета и уплаты. Результаты дополнительных мероприятий налогового контроля могут быть основанием для возбуждения административного или уголовного дела.

Важные правила для собственников и бухгалтеров

Собственникам и бухгалтерам необходимо внимательно следить за правильностью исчисления и уплаты налогов, чтобы избежать дополнительных начислений и штрафов

Важно хранить и предоставлять все необходимые документы и отчеты налоговой инспекции при проведении дополнительных мероприятий. Собственники и бухгалтеры должны быть готовы к проведению дополнительных мероприятий налогового контроля и знать свои права и обязанности в этом процессе

При проведении дополнительных мероприятий налогового контроля собственники и бухгалтеры имеют право на участие в проверке и представление своих интересов.

Важно помнить, что налоговый контроль является нормальной практикой для каждого налогоплательщика. Собственники и бухгалтеры должны быть готовы к проведению дополнительных мероприятий налогового контроля и соблюдать все правила и требования налогового кодекса

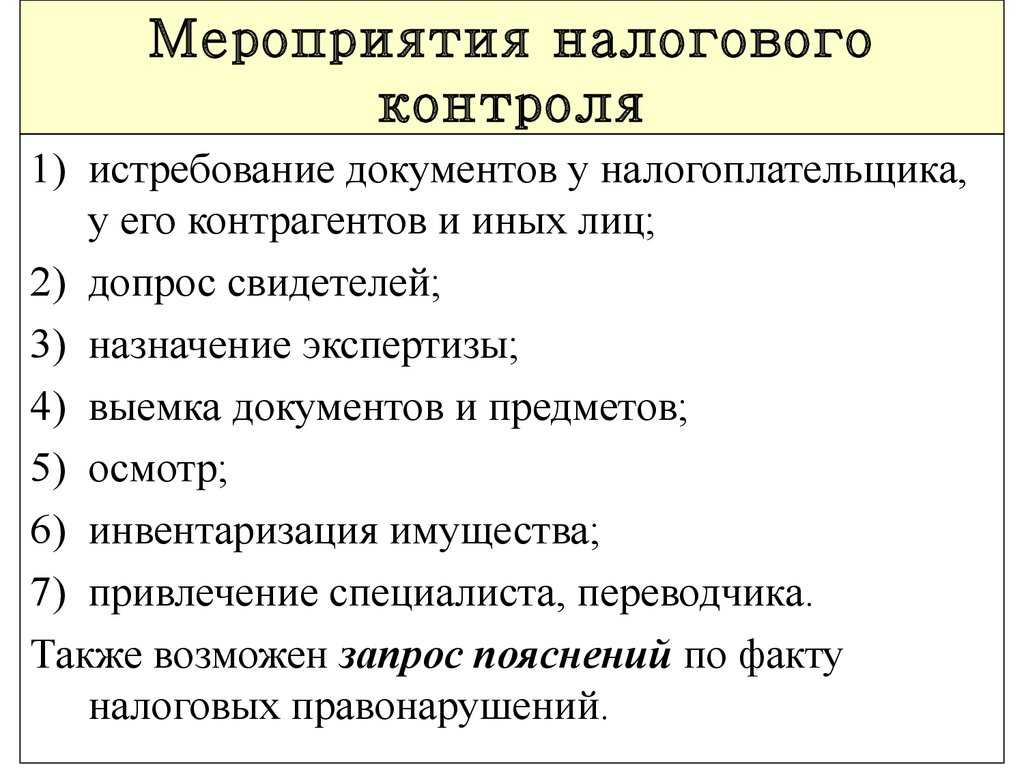

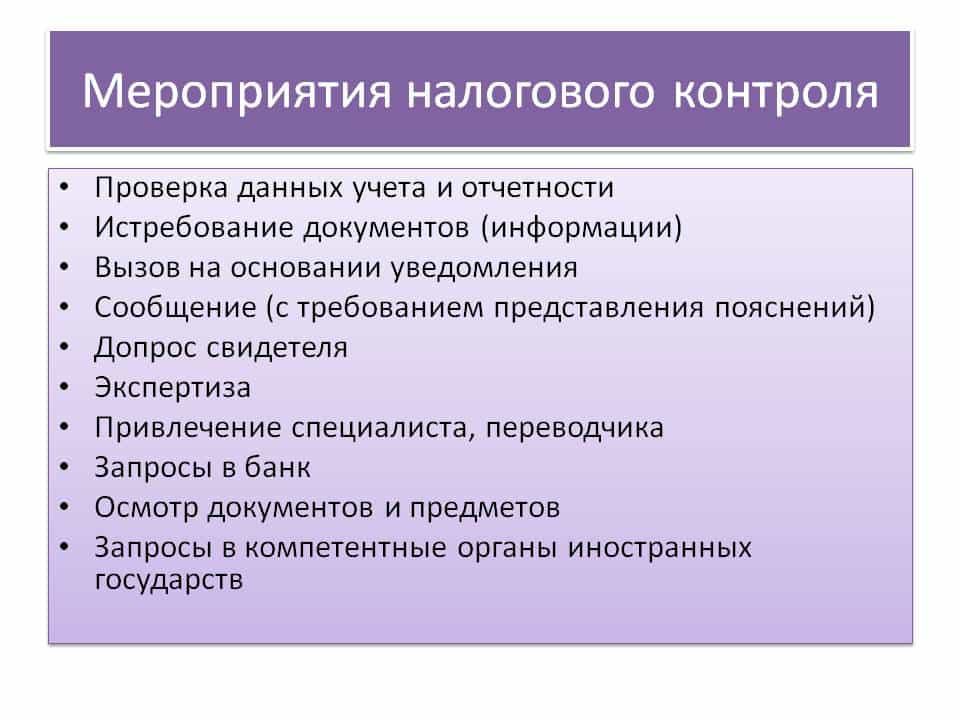

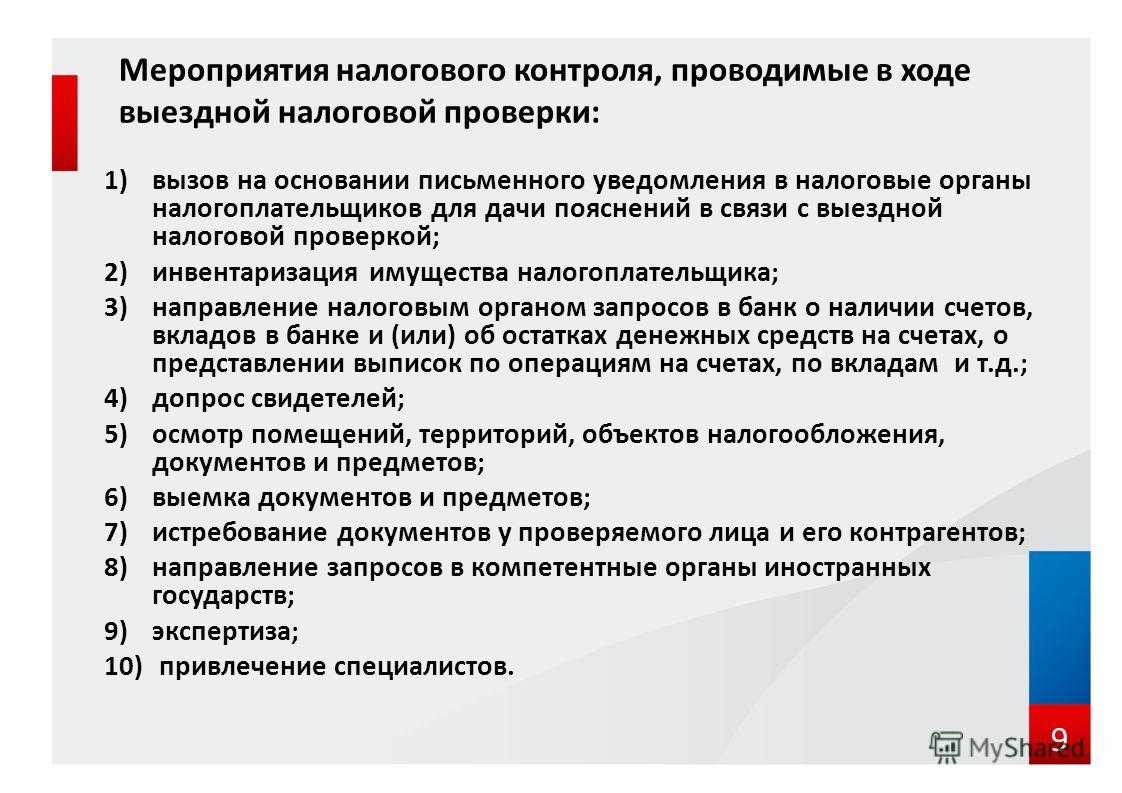

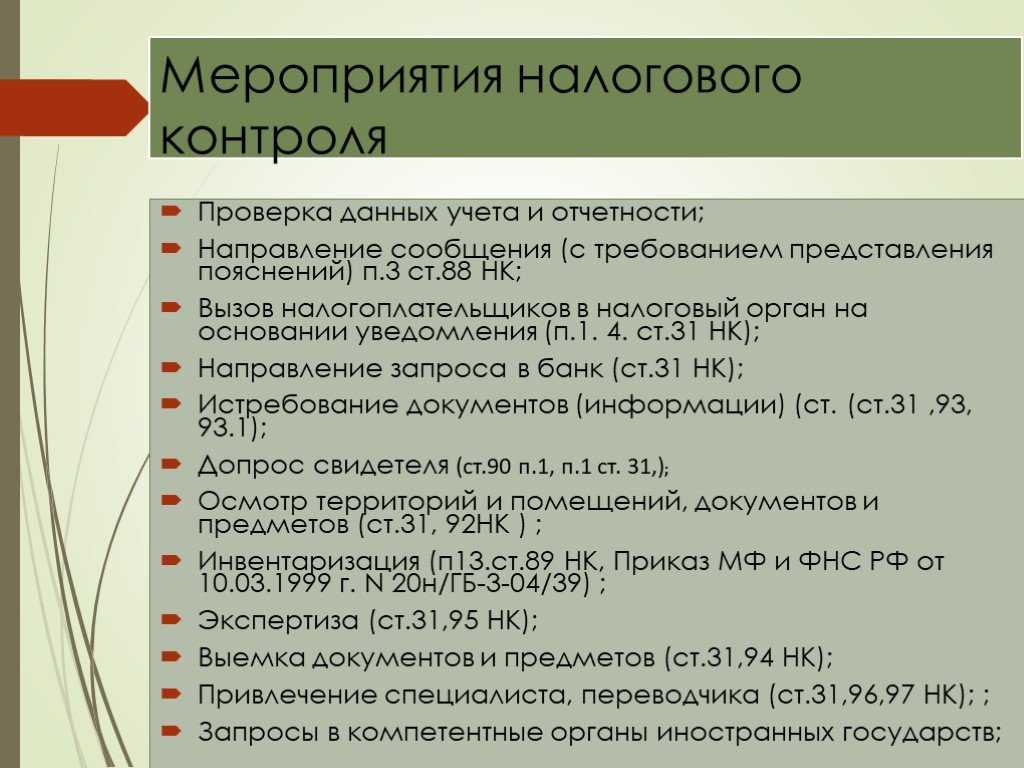

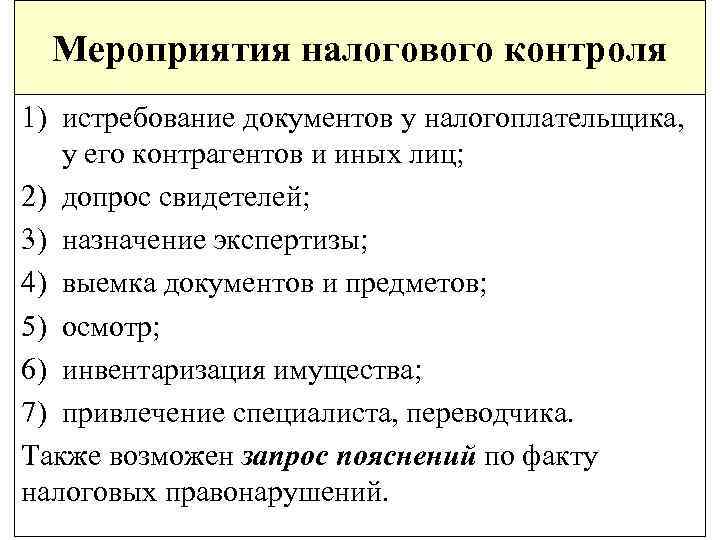

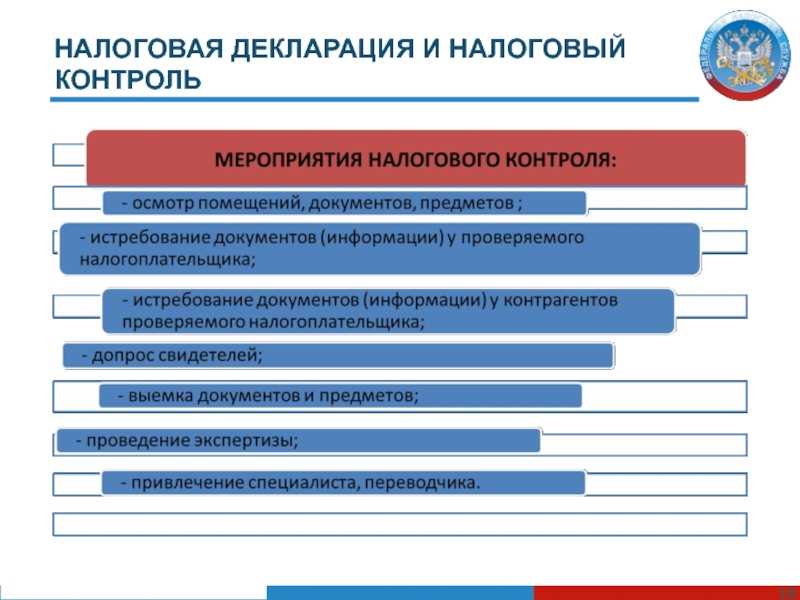

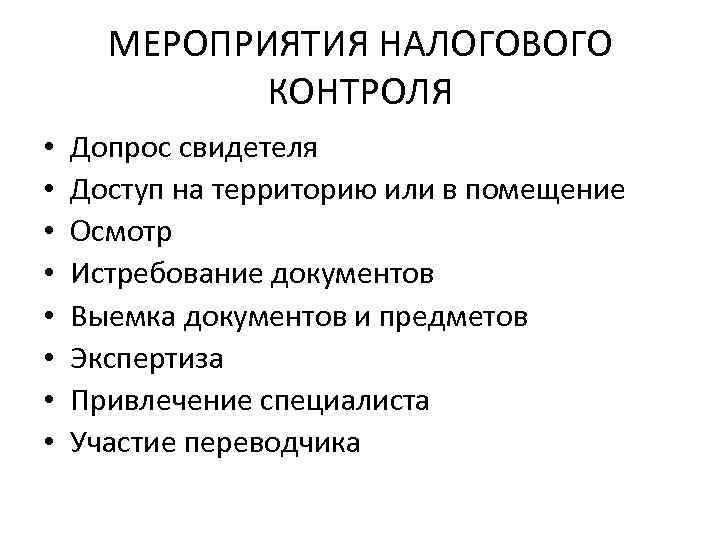

Мероприятия налогового контроля

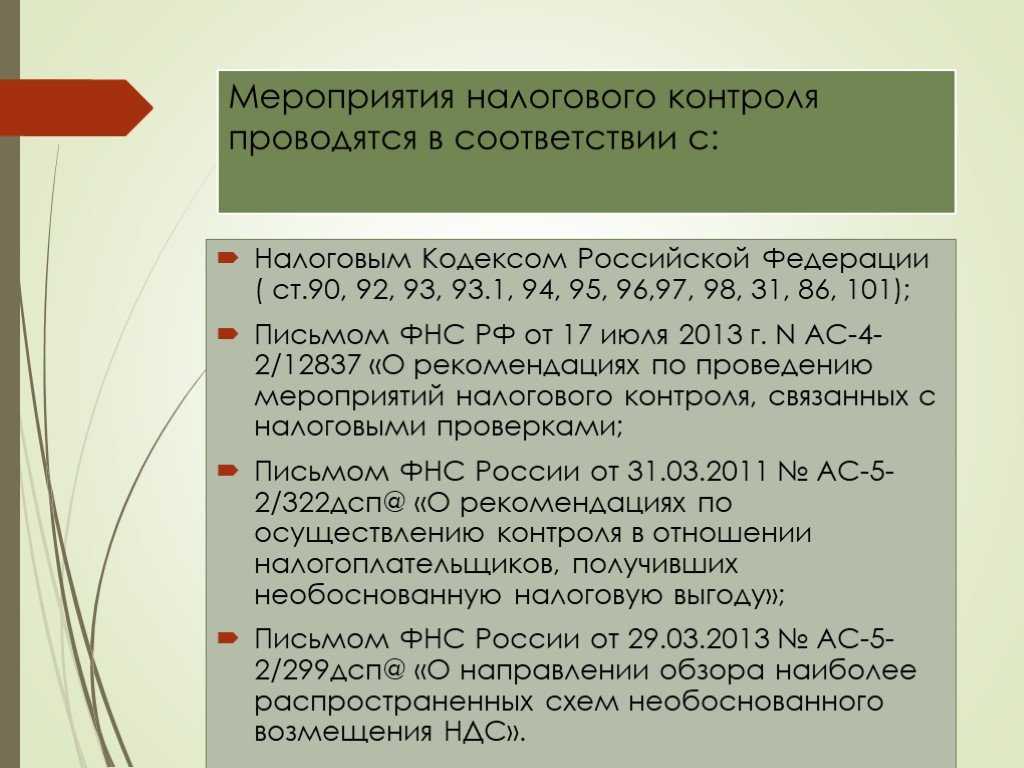

Мероприятия налогового контроля — основной инструмент, который налоговые органы используют для формирования доказательной базы в вопросах налогового администрирования. Процедуры проведения мероприятий также закреплены законодательством.

-

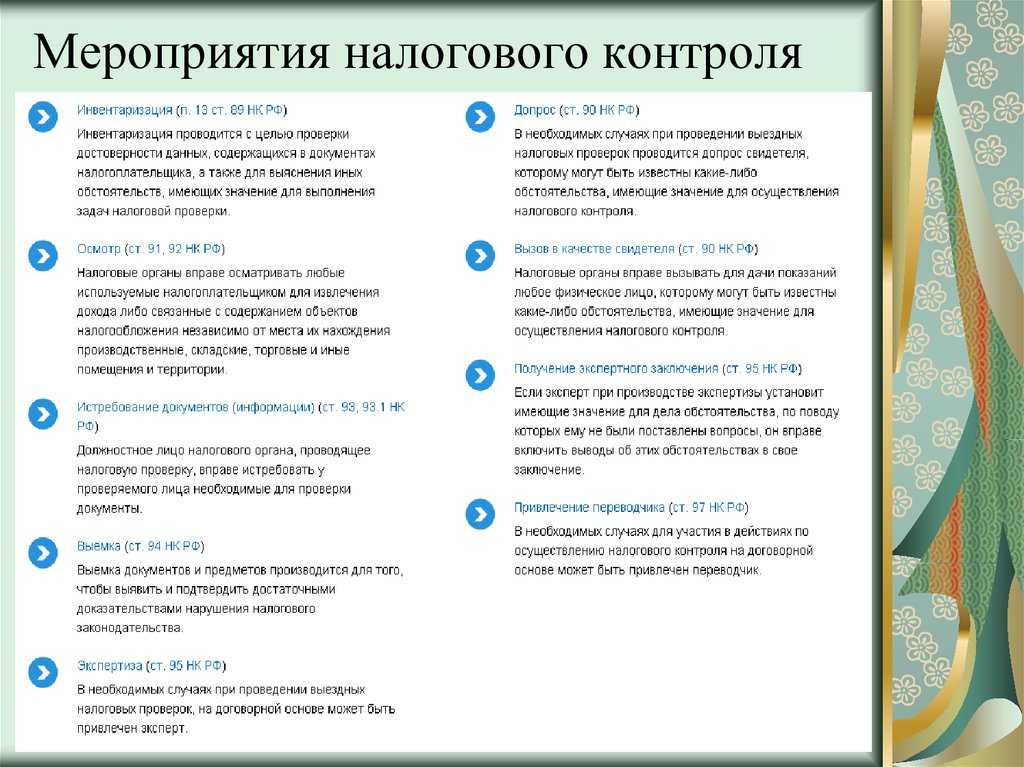

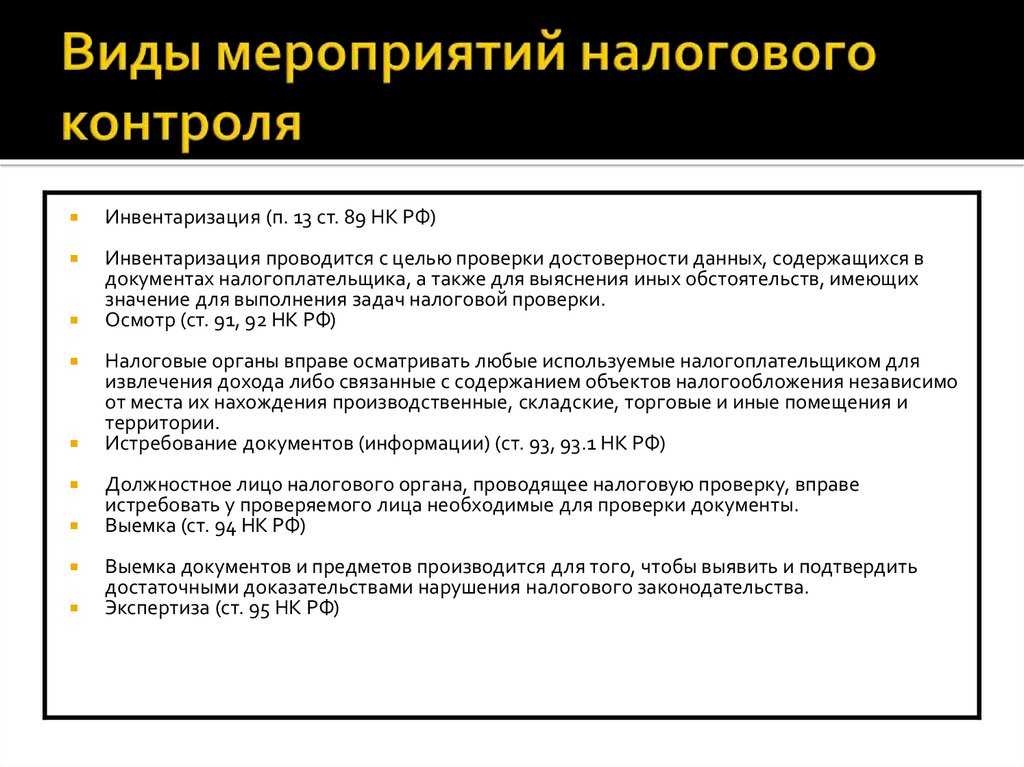

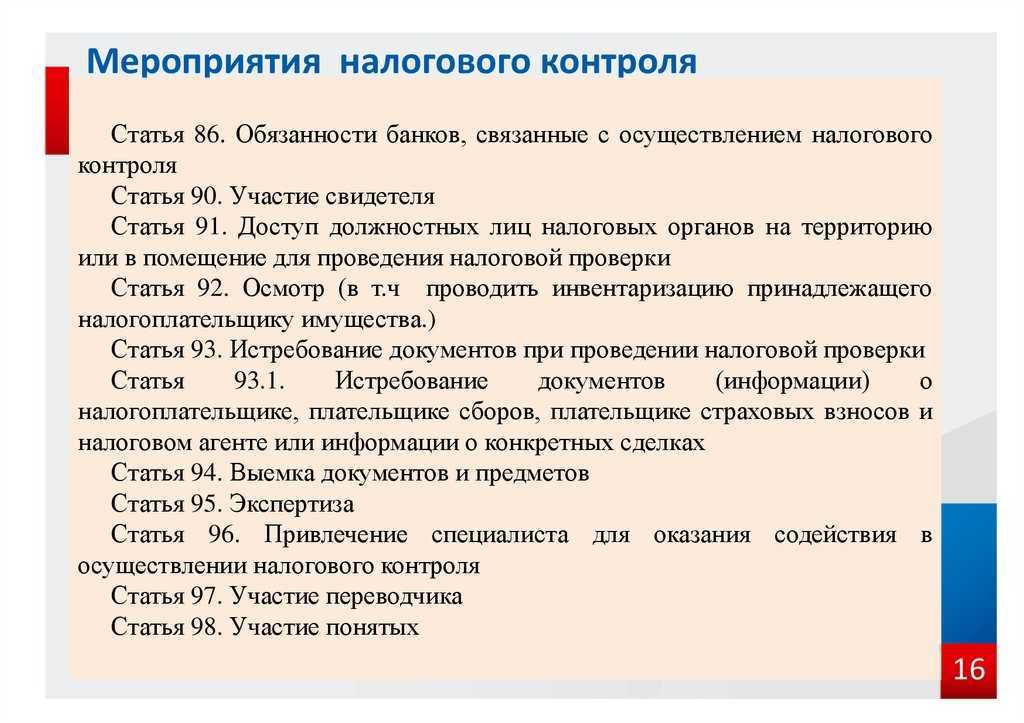

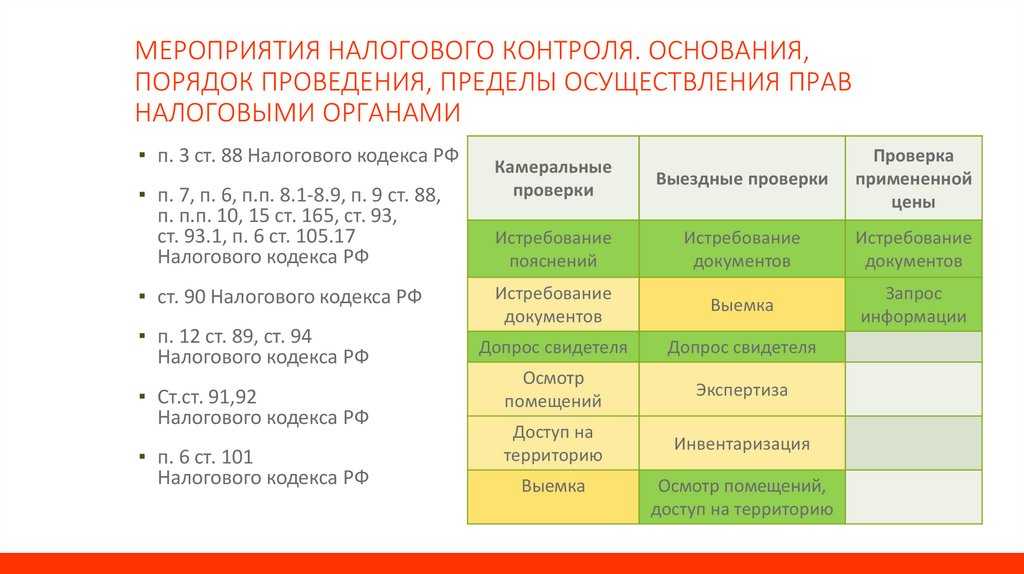

Инвентаризация (п. 13 ст. 89 НК РФ) может проводиться в ходе выездной налоговой проверки для подтверждения достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки. Инвентаризация имущества налогоплательщика включает в себя инвентаризацию основных средств, нематериальных активов, финансовых вложений, производственных запасов, готовой продукции, товаров, прочих запасов, денежных средств, кредиторской и дебиторской задолженности и иных финансовых активов. Физические лица не относятся к числу налогоплательщиков, в отношении которых в ходе проведения выездной налоговой проверки может быть проведена инвентаризация имущества.

-

Осмотр (ст. 91, 92 НК РФ) возможен в трех случаях:

-

при проведении выездной налоговой проверки;

-

при проведении камеральной налоговой проверки на основе налоговой декларации;

-

при проверке в рамках налогового мониторинга налоговой декларации по налогу на добавленную стоимость, в которой заявлена сумма налога к возмещению, или при выявлении противоречий или несоответствий указанных в декларации сведений по НДС.

Должностные лица вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения производственные, складские, торговые и иные помещения и территории.

-

Истребование документов (информации) у налогоплательщика и иных лиц (ст. 93, 93.1 НК РФ). Должностное лицо, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Требование о представлении документов передается руководителю организации или физическому лицу лично под расписку. Истребуемые документы могут быть представлены в налоговый орган проверяемым лицом лично или через представителя, направлены по почте заказным письмом либо переданы в электронной по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

-

Выемка документов и предметов (ст. 94 НК РФ) производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства. Выемка недопустима в ночное время. Она возможна только в присутствии понятых и лиц, у которых собственно и производится. Понятыми не могут быть должностные лица налоговых органов и лица, заинтересованные в исходе дела (ст. 98 НК РФ). Изъятые документы и предметы должны быть описаны в протоколе с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — и их стоимости.

-

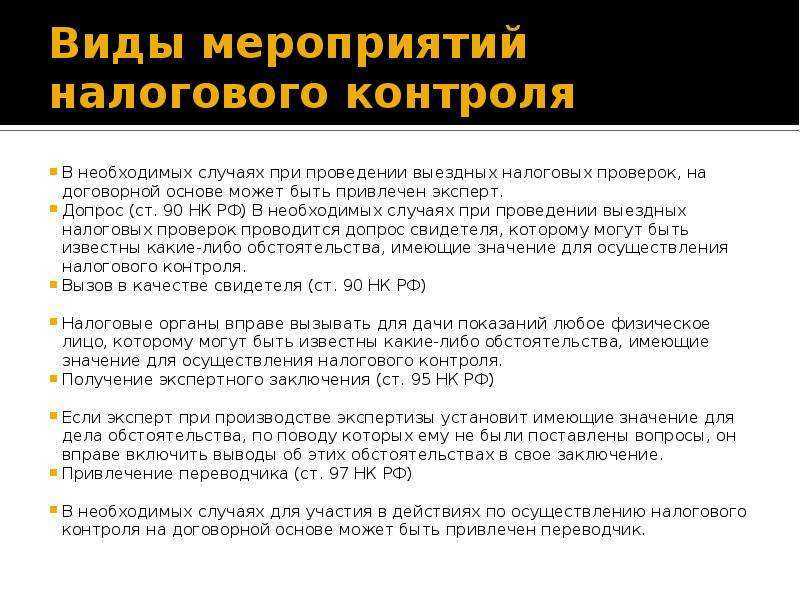

Экспертиза (ст. 95 НК РФ) назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле. Эксперт привлекается на договорной основе. Он может отказаться от дачи заключения, если предоставленные ему материалы являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы.

-

Вызов свидетеля (ст. 90 НК РФ). В необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Свидетель несет ответственность за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний. Не могут допрашиваться в качестве свидетеля:

-

лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

-

лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор.

-

Привлечение переводчика (ст. 97 НК РФ) В необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик. Переводчик не должен быть заинтересован в исходе дела. Он несет ответственность за отказ или уклонение от выполнения своих обязанностей либо заведомо ложный перевод.

-

Подробную информацию о мероприятиях налогового контроля можно на сайте Федеральной налоговой службы.