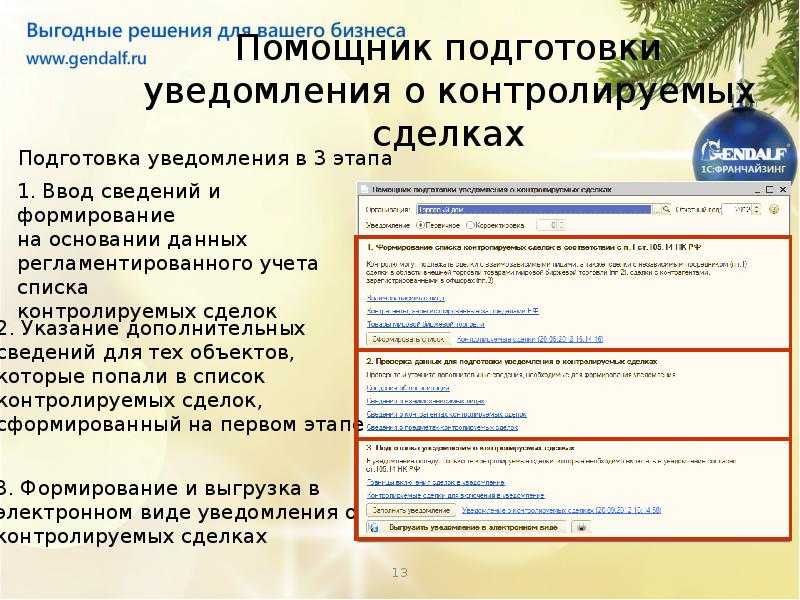

Трехуровневая документация по ТЦО с 2017 года

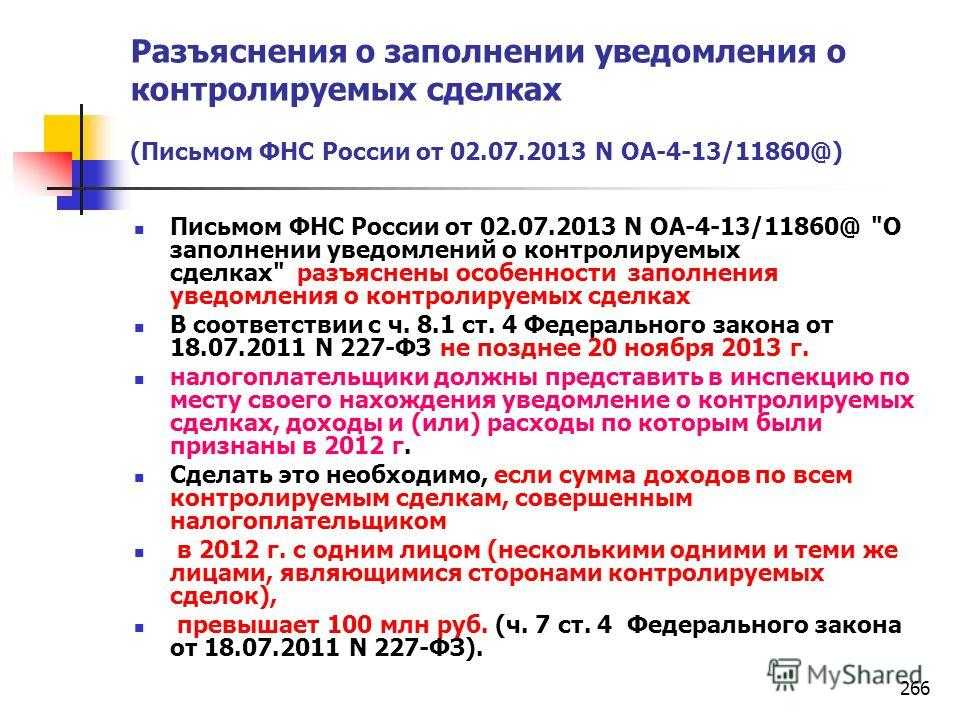

Федеральный закон от 27.11.2017 г. № 340-ФЗ (далее – ‘Закон’) ввёл так называемую ‘трехуровневую’ документацию по ТЦО. Начиная с налогового периода 2017 года налогоплательщики, входящие в международные группы компаний (МГК), сумма доходов (выручки) которой превышает критерий, установленный законодательством того государства, налоговым резидентом которого является материнская компания МГК (для большинства европейских стран – 750 млн евро), должны будут представить в налоговый орган Уведомление об участии в МГК, а также – по запросу российского налогового органа – документацию по ТЦО, состоящую из трех уровней:

- ‘национальная документация’ (Local File);

- ‘глобальная документация’ (Master File);

- ‘страновой отчет’ (country-by-country report, CbCR).

Если национальная документация по своей сути / структуре идентична документации по ТЦО, которая представлялась по положениям, действовавшим до вступления в силу Закона, то глобальная документация (Master File) содержит ряд показателей по Группе в целом, поэтому должна готовиться централизованно (на уровне Группы).

Глобальная документация представляется в течение трех месяцев со дня получения соответствующего требования из налоговых органов. При этом глобальная документация может быть истребована у налогоплательщика не ранее чем по истечении 12 месяцев и не позднее чем по истечении 36 месяцев с даты окончания отчетного периода, указанного в требовании.

Непредставление в установленный срок налогоплательщиком глобальной документации влечет взыскание штрафа в размере 100 000 рублей. При этом устанавливается переходный период: штраф не применяется в отношении отчетных периодов, начинающихся в 2017, 2018 и 2019 годах.

Третьим уровнем документации является так называемый страновой отчет (country-by-country report, CbCR). Однако страновой отчет по всей МГК в налоговые органы подаёт только материнская компания МГК или специально уполномоченный участник МГК. Российская компания в свою очередь должна будет представлять материнской компании необходимые данные для формирования странового отчета.

Страновой отчет представляется в срок не позднее 12 месяцев с даты окончания отчетного периода.

Если страновой отчет представляется по требованию налогового органа, то в таком требовании налоговый орган указывает срок представления странового отчета, при этом такой срок не может быть менее трех месяцев с даты получения требования.

Неправомерное непредставление в установленный срок странового отчета или представление странового отчета, содержащего недостоверные сведения, влечет взыскание штрафа в размере 100 000 рублей.

При этом устанавливается переходный период: штраф не применяется в отношении отчетных периодов, начинающихся в 2017, 2018 и 2019 годах.

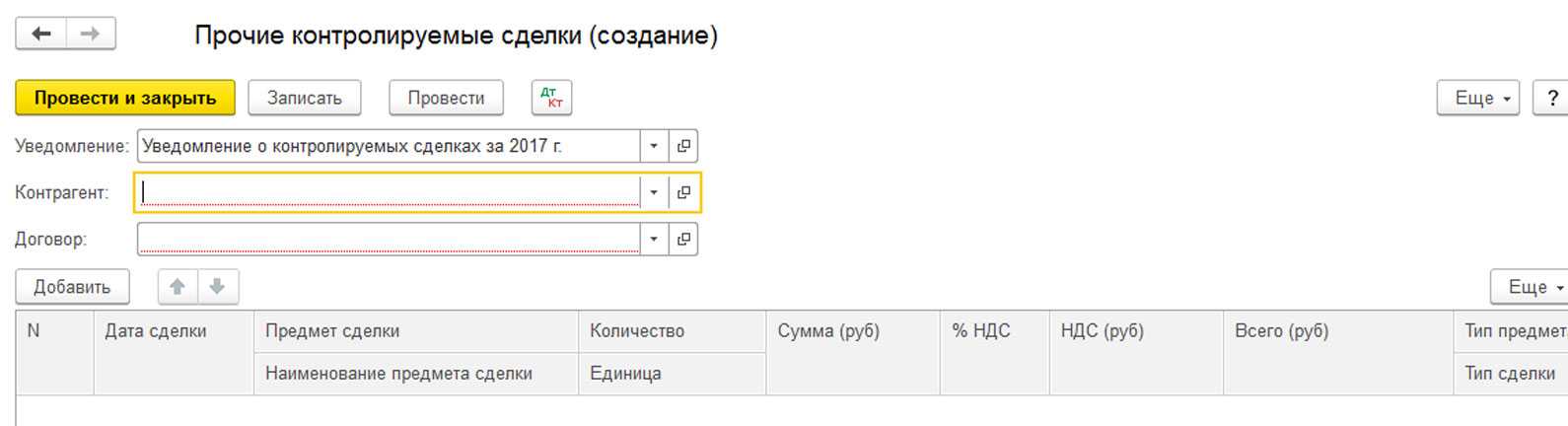

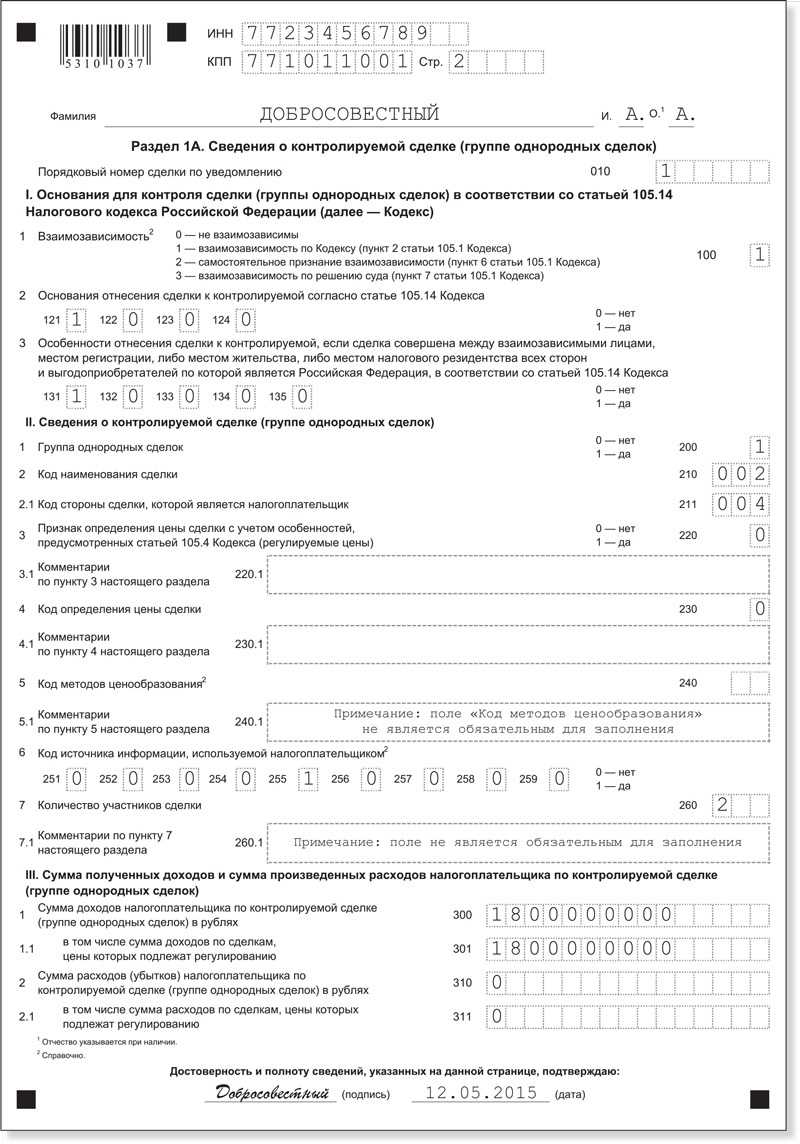

Контролируемые и «приравненные» сделки.

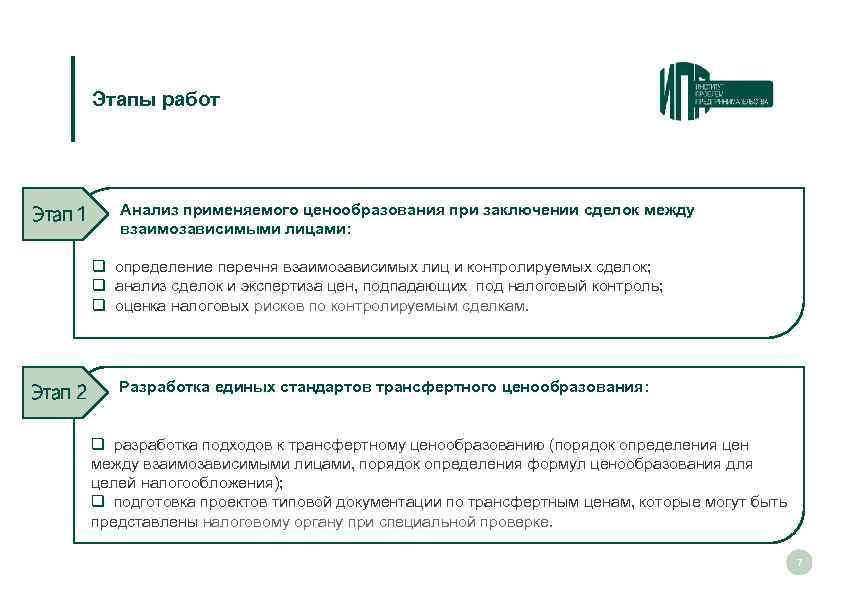

Надо сказать, что весь раздел V.1 кодекса «заточен» под категорию «контролируемых сделок», о чем говорит структура раздела, частое упоминание о возможности осуществления контроля только центральным аппаратом ФНС. В Определении от 1.12.2016 г. N 308-КГ16-10862 Верховный суд, анализируя положения пунктов 1,2,4 статьи 105.3 Налогового кодекса, указал, что взаимозависимость участников сделки, повлиявшая на размер доходов (расходов, прибыли), учитываемых налогоплательщиком в целях налогообложения, является основанием для определения налоговой базы исходя из рыночных цен в порядке, установленном разделом V.1 Налогового кодекса, если такая сделка признается контролируемой согласно статье 105.14 Налогового кодекса. И при этом добавил, что, по сравнению с ранее действующей 40 статьей НК, нормы раздела V.1 кодекса предельно сократили круг проверяющих органов, наделенных полномочиями по контролю цен, применяемых в сделках между взаимозависимыми лицами, ограничили сферу проведения такого контроля исключительным перечнем сделок, отвечающих определенным в законе критериям (контролируемые сделки).

Ст. 105.14. к контролируемым сделкам между взаимозависимыми лицами — российскими организациями, относит сделки, где есть хотя бы одно из нижеприведенных оснований: — цена сделок за календарный год более 1 млрд; — одной из сторон договора является льготник по налогам, в частности, резидент особых эконом зон, участник проекта «Сколково», региональных инвестпроектов (и сумма дохода по договорам между ними за год свыше 60 млн в год); — одной из сторон является «спецрежимник» по налогу на добычу полезных ископаемых (и сумма дохода по договорам между ними свыше 60 млн в год), единому сельхозналогу, ЕНВД (и сумма поступлений по договорам между ними свыше 100 млн в год); — некоторые иные менее значимые основания. И все это по сделкам, совершенным в рамках облагаемой таким налогом деятельности.

П.4 ст.105.14 НК еще больше ограничивает круг контролируемых сделок и выводит из него еще ряд сделок, например, по предоставлению поручительств (гарантий) юридическими лицами (кроме банков, и только если стороны – российские компании); по предоставлению беспроцентных займов как раз между взаимозависимыми лицами.

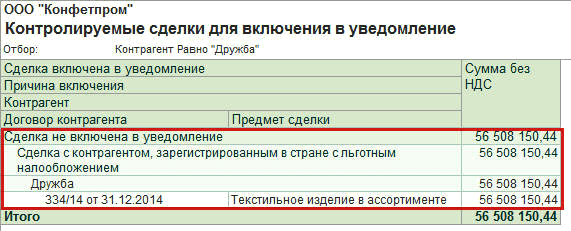

Налоговый кодекс к взаимозависимым контролируемым сделкам приравнивает и ряд других сделок (п.1 ст.105.14 НК): — совокупность сделок, где в качестве стороны или посредника присутствует невзаимозависимое лицо, которое имеет только одну функцию в этих сделках – организует реализацию товаров/работ/услуг между двумя взаимозависимыми лицами, не берет на себя никаких рисков и не использует какие-либо активы для реализации сделок; — внешнеторговые сделки (по нефтяным товарам, металлам и драгметаллам, минудобрениям — сумма поступлений по ним за год более 60 млн рублей); — сделки, одной из сторон которых является лицо-резидент оффшора по утвержденному перечню таких территорий (и сумма доходов по ним за год более 60 млн рублей).

Проверкой указанных контролируемых и приравненных к ним сделок может заниматься исключительно центральный аппарат ФНС России. Эти сделки не могут выступать основанием проведения выездной или камеральной проверок.

Таким образом, многие сделки хотя и совершаются взаимозависимыми лицами, контролю со стороны налоговых органов не подлежат.

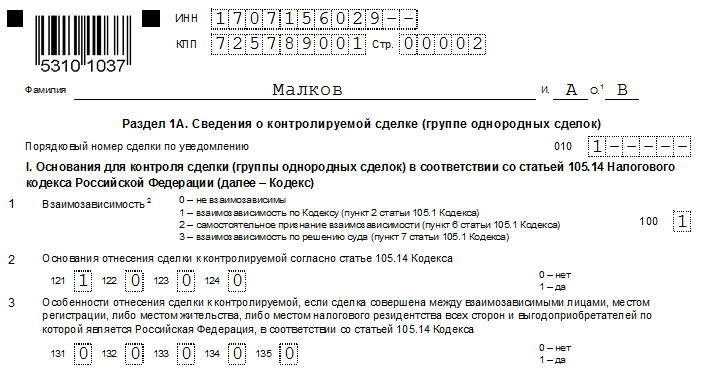

Какие взаимозависимые сделки признаются контролируемыми?

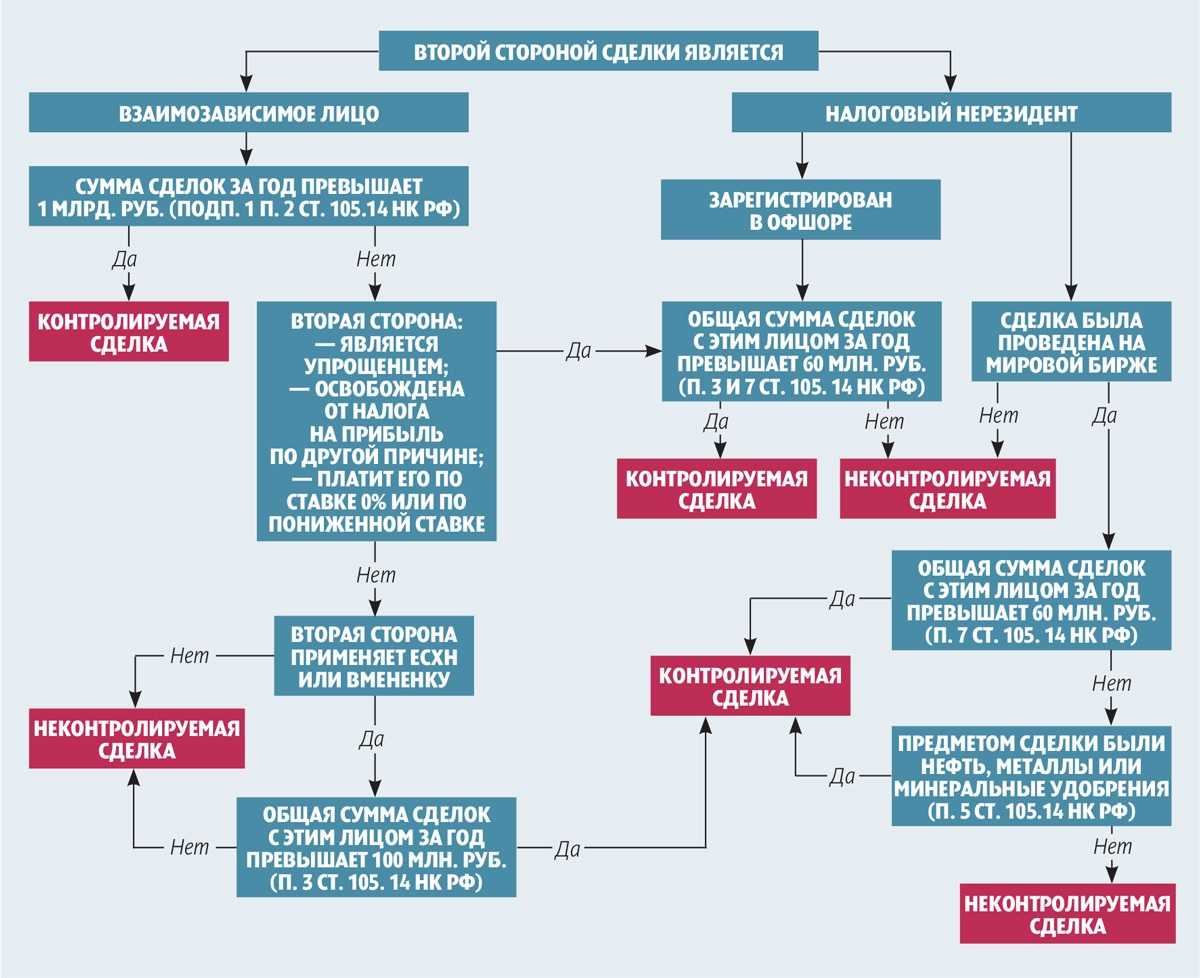

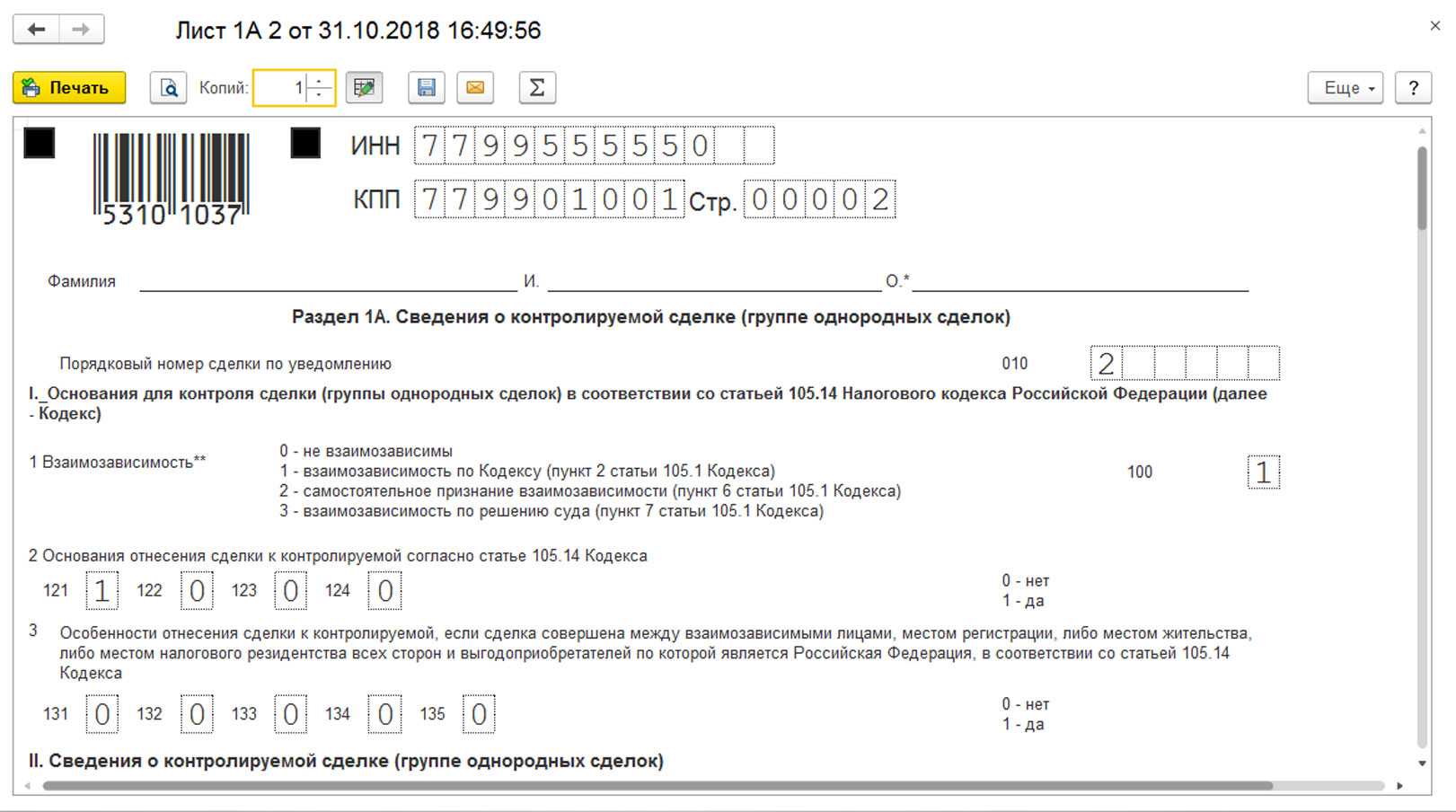

1. Сделка между взаимозависимыми лицами, местом регистрации, либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является Российская Федерация, признается контролируемой при наличии хотя бы одного из следующих обстоятельств:

1.1. Сумма доходов по сделкам (сумма цен сделок) между указанными лицами за соответствующий календарный год превышает 1 миллиард рублей;

1.2. Нижеследующие сделки признаются контролируемыми, если сумма доходов по ним за соответствующий календарный год превышает 100 миллионов рублей и при наличии хотя бы одного из следующих обстоятельств:

а) хотя бы одна из сторон сделки применяет один из следующих специальных налоговых режимов: ЕСХН или ЕНВД (если соответствующая сделка заключена в рамках такой деятельности), при этом в числе других лиц, являющихся сторонами указанной сделки, есть лицо, не применяющее указанные специальные налоговые режимы;

1.3. Нижеследующие сделки признаются контролируемыми, если сумма доходов по ним за соответствующий календарный год превышает 60 миллионов рублей и при наличии хотя бы одного из следующих обстоятельств:

а) одна из сторон сделки является налогоплательщиком налога на добычу полезных ископаемых, исчисляемого по налоговой ставке, установленной в процентах, и предметом сделки является добытое полезное ископаемое, признаваемое для указанной стороны сделки объектом налогообложения налогом на добычу полезных ископаемых, при добыче которого налогообложение производится по налоговой ставке, установленной в процентах;

б) хотя бы одна из сторон сделки освобождена от обязанностей налогоплательщика налога на прибыль организаций или применяет к налоговой базе по указанному налогу налоговую ставку 0%, при этом другая сторона сделки не освобождена от этих обязанностей и не применяет налоговую ставку 0%;

в) хотя бы одна из сторон сделки является резидентом особой экономической зоны или участником свободной экономической зоны, налоговый режим в которых предусматривает специальные льготы по налогу на прибыль организаций, при этом другая сторона сделки не является резидентом такой особой экономической зоны или участником такой свободной экономической зоны;

г) сделка удовлетворяет одновременно следующим условиям:

одна из сторон сделки является налогоплательщиком, указанным в пункте 1 статьи 275.2 Налогового кодекса РФ (деятельность, связанная с добычей углеводородного сырья на новом морском месторождении углеводородного сырья) и учитывает доходы (расходы) по такой сделке при определении налоговой базы по налогу на прибыль организаций в соответствии указанной статьей Налогового кодекса,

а любая другая сторона сделки не является налогоплательщиком, указанным в пункте 1 статьи 275.2 Налогового кодекса РФ, либо является таким налогоплательщиком, но не учитывает доходы (расходы) по такой сделке при определении налоговой базы по налогу на прибыль организаций в соответствии со статьей 275.2 Налогового кодекса;

д) хотя бы одна из сторон сделки является участником регионального инвестиционного проекта, применяющим нулевую или пониженную ставку по налогу на прибыль организаций в порядке и на условиях, предусмотренных статьей 284.3 Налогового кодекса.

2. Сделки в области внешней торговли товарами мировой биржевой торговли признаются контролируемыми, если предметом таких сделок являются товары, входящие в состав одной или нескольких из следующих товарных групп: нефть и товары, выработанные из нефти; черные металлы; цветные металлы; минеральные удобрения; драгоценные металлы и драгоценные камни, и если сумма доходов по таким сделкам, совершенным с одним лицом за соответствующий календарный год, превышает 60 миллионов рублей

3. Сделки, одной из сторон которых является лицо с местом регистрации, либо местом жительства, либо местом налогового резидентства в офшорной, зоне признаются контролируемыми, если сумма доходов по таким сделкам, совершенным с одним лицом за соответствующий календарный год, превышает 60 миллионов рублей

Примечание: при определении суммы доходов по сделкам федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, вправе проверить соответствие сумм полученных доходов по сделкам рыночному уровню и пересчитать их в случае выявления несоответствия.

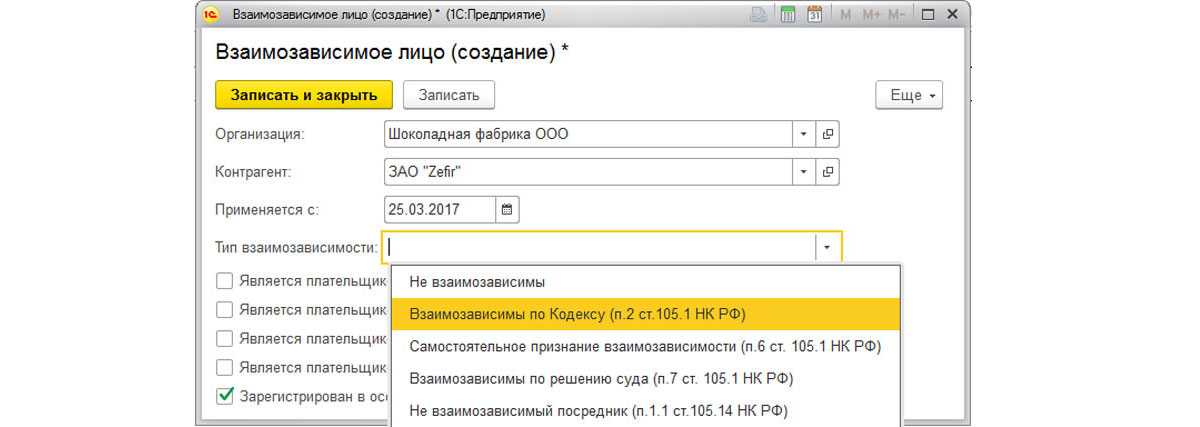

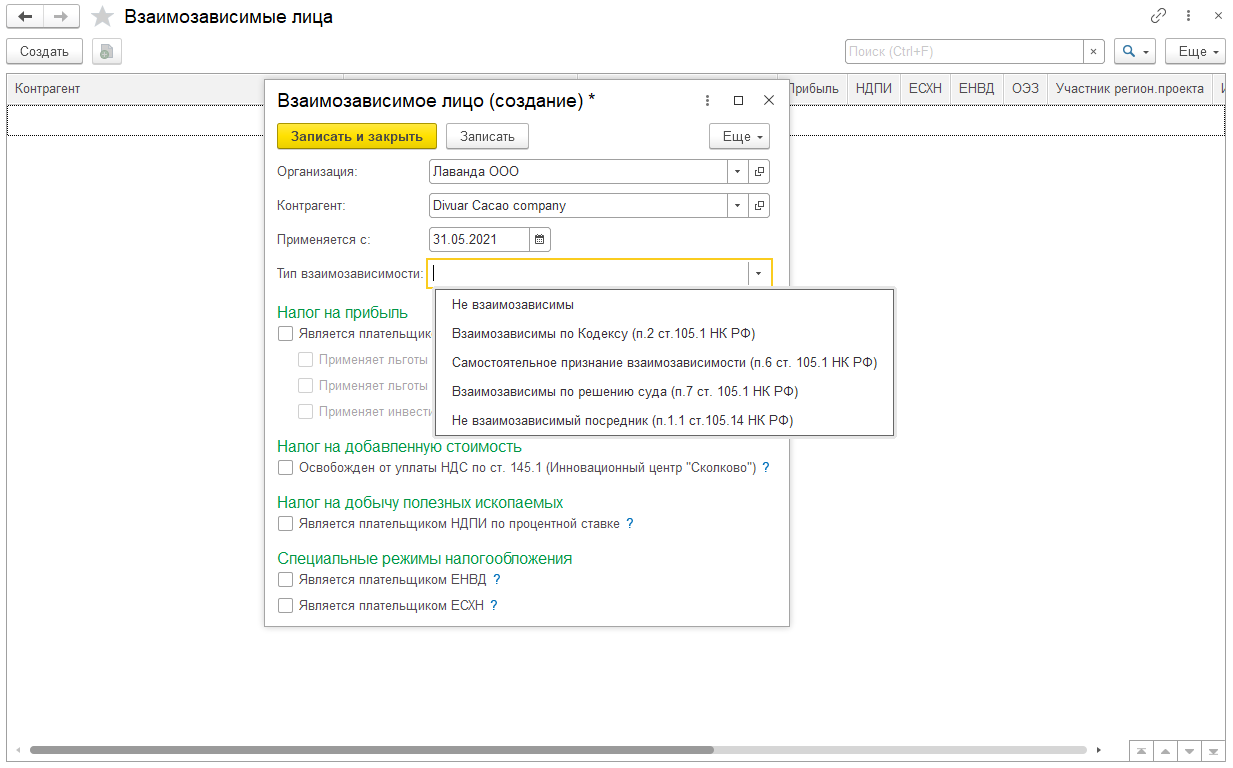

Кого мы будем принимать за взаимозависимых лиц при совершении подконтрольных сделок

Взаимозависимыми лицами признаются юридические и физические лица, если они соответствуют определенным условиям (таблица)

|

Взаимозависимость лиц |

Признание взаимной зависимости |

|

Компании – юридические лица |

|

| Физические лица | Важен принцип подчинения: директор-главбух, директор-руководитель отдела и т.д.), а также оцениваются родственные связи |

| Физические лица — организации | Прямое или косвенное участие физических лиц в уставном капитале организаций более 25 процентов. |

Взаимозависимость оценивается налоговиками по возможности оказать влияние на финансовые результаты деятельности путем контролирования стоимости сделок, объемов продаж и получаемой прибыли, размеров доходов / расходов.

Налоговый контроль

Центральный аппарат ФНС России, а именно Управление трансфертного ценообразования, осуществляет налоговый контроль следующих трех групп сделок:

1) сделок между взаимозависимыми лицами, сумма по которым превышает установленный размер:

а) любых сделок в совокупности, превышающих 1 млрд руб. в год;

б) одна из сторон сделки является налогоплательщиком НДПИ и предметом сделки является добытое полезное ископаемое, если сумма сделок превышает 60 млн руб.;

в) одна сторона сделки является налогоплательщиком ЕСХН или ЕНВД (если соответствующая сделка заключена в рамках такой деятельности), другая сторона — лицо, не применяющее указанные специальные налоговые режимы, если сумма сделок превышает 100 млн руб.;

г) одна из сторон сделки либо освобождена от обязанностей налогоплательщика налога на прибыль, либо является участником проекта «Сколково» и применяет налоговую ставку 0%, другая сторона не освобождена от этих обязанностей и не применяет налоговую ставку 0%, если сумма сделок превышает 60 млн руб.;

д) одна сторона сделки является резидентом (участником) особой (свободной) экономической зоны, налоговый режим в которых предусматривает специальные льготы по налогу на прибыль организаций (по сравнению с общим налоговым режимом в соответствующем субъекте РФ), другая сторона не является резидентом таких зон, если сумма сделок превышает 60 млн руб.;

е) одна сторона сделки осуществляет деятельность, связанную с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, и исчисляет налог на прибыль согласно ст. 275.2 НК РФ, другая сторона не применяет положения ст. 275.2 НК РФ, если сумма сделок превышает 60 млн руб.;

ж) одна из сторон сделки является участником регионального инвестиционного проекта, применяющим ставку по налогу на прибыль в федеральный бюджет 0% и (или) пониженную ставку в бюджет субъекта РФ, если сумма сделок превышает 60 млн руб.

2) сделок, приравненных к сделкам между взаимозависимыми лицами:

а) сделок между взаимозависимыми лицами, проводимых с участием независимых лиц в качестве промежуточного звена;

б) сделок в области внешней торговли товарами мировой биржевой торговли (нефтью, черными и цветными металлами, минеральными удобрениями, драгоценными металлами и камнями), если сумма сделок с одним лицом превышает 60 млн руб.;

в) офшорных сделок.

3) сделок, признанных судом контролируемыми.

2. Признание сделок контролируемыми (помимо формального попадания сделки в вышеназванный перечень) осуществляется при выполнении положения п. 11 ст. 105.14 НК РФ, согласно которому «признание сделок контролируемыми производится с учетом положений пункта 13 статьи 105.3 настоящего Кодекса».

В соответствии с п. 13 ст. 105.3 НК РФ правила, предусмотренные настоящим разделом, распространяются на сделки, осуществление которых влечет необходимость учета хотя бы одной стороной таких сделок доходов, расходов и (или) стоимости добытых полезных ископаемых, что приводит к увеличению и (или) уменьшению налоговой базы по следующим налогам:

1) по налогу на прибыль организаций;

2) по НДФЛ, уплачиваемому предпринимателями, нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, — по суммам доходов, полученных от такой деятельности;

3) по НДПИ (в случае, если одна из сторон сделки является налогоплательщиком указанного налога и предметом сделки является добытое полезное ископаемое, признаваемое для налогоплательщика объектом налогообложения налогом на добычу полезных ископаемых, при добыче которых налогообложение производится по налоговой ставке, установленной в процентах);

4) по НДС (в случае, если одной из сторон сделки является организация (индивидуальный предприниматель), не являющаяся (не являющийся) налогоплательщиком налога на добавленную стоимость или освобожденная (освобожденный) от исполнения обязанностей налогоплательщика по НДС).

Если в результате трансфертного ценообразования окажутся заниженными НДС, налог на прибыль, НДПИ или НДФЛ, то налоговый орган доначислит налоги с пенями и штрафами.

Место ценообразования в современной экономике

Рыночная экономика характеризуется свободой субъектов хозяйствования, наличием конкуренции и свободного ценообразования. Каждый экономический агент стремится к максимизации собственных доходов и получения наиболее выгодных условий существования. Для осуществления данной цели используется механизм ценообразования, который подразумевает установление цен на производимую продукцию или услуги. При этом цены в рыночной экономике обязаны удовлетворять потребности обеих сторон сделки купли-продажи. Продавец должен покрыть свои издержки и получить доход, который сможет в дальнейшем использовать по своему усмотрению. Покупатель руководствуется предельной полезностью, которую сможет получить от приобретения товара или услуги. Однако, в некоторых случаях ценовой фактор является решающим. У определенных сегментов покупателей низкий уровень цен может вызвать недоверие или сомнение в качестве продукции.

Статья: Трансфертное ценообразование

Найди решение своей задачи среди 1 000 000 ответов

Существует два принципиальных направления в установлении цен. Рыночное работает на основе механизма постепенной стабилизации предложения и спроса, и установления их относительного равновесия. Централизованное или командное ценообразование подразумевает директивное установление цен на предлагаемый ассортимент продукции.

В современных условиях предприниматель устанавливает цены с учетом следующих факторов:

- расчетной себестоимости единицы продукции;

- уровня цен конкурентов;

- соотношения объема спроса и предложения в текущей конъюнктуре.

Замечание 1

Помимо вышеперечисленных факторов на ценовую политику предприятия могут воздействовать политические, макро- и микроэкономические изменения рынка, а также потребительские свойства продукции. При установлении цены в рамках предприятия необходимо учитывать норму прибыли и рентабельности, финансовые возможности, методы ведения ценовой политики и другие параметры.

Выход на международный рынок

Международное трансфертное ценообразование получило активное развитие в 60-х годах прошлого столетия. Некоторые крупнейшие компании, имеющие статус транснациональных, разработали более тонкий и цивилизованный способ «ограбления» бывших колониальных государств, которые к этому периоду получили свою независимость. Цены на покупку сырья в данных странах были намеренно низкие.

В мировой экономике разработаны общепринятые международные принципы, документы, пособия. Они носят рекомендательный характер и помогают решить многие вопросы в сфере трансфертного ценообразования.

Каждая страна вправе самостоятельно определять контроль и корректировку трансфертных цен. Причем достаточно очевидным становится тот факт, когда процесс проведения корректировки вышеуказанных цен проверяемой компании проводится со стороны контролирующих органов двух стран (на основании сданной отчетности). Если такие процедуры не выполняются, то контролируемая организация оказывается в ситуации двойного налогообложения. По законодательству РФ, компетентные органы могут поступить следующим образом:

- снять все требования;

- пойти на риск и прекратить деятельность компании, изъяв уже вложенные инвестиции и отказав новым.

В данной ситуации важным является оказание содействия в процедуре корректировки трансфертной цены между контролирующими органами разных стран. Для любого государства на международной арене приоритетным является доходность собственного бюджета. Поэтому возникает вопрос: насколько готовы страны к сотрудничеству в процессе формирования трансфертного ценообразования?

В последнее время наметилась тенденция вмешательства проверяющих органов в трансфертный процесс. Подобные действия налоговиков провоцируют риски трансфертного ценообразования, которые:

- увеличивают затраты, связанные с проведением встречной контролирующей функции органов;

- могут провоцировать риск двойного налогообложения;

- втянут в судебные разбирательства и издержки;

- понесут финансовые потери в случае проведения корректировок по инициативе другого государства.

Вообще наметившиеся тенденции внимания со стороны фискальных органов выработали определенные механизмы регулирования, благодаря которым удается не только повысить доходную часть бюджета, но и укрепить налоговую систему в стране.

Методы трансфертного ценообразования

Для данного процесса в законодательстве РФ предусмотрены следующие способы, прописанные в статьях НК РФ (ст. 105.7-105.13):

- Метод сопоставимости рыночных цен является традиционным и основывается на валовой прибыли. В силу того, что до сих пор не выработана единая позиция налоговиков и налогоплательщиков о том, какие цены нужно брать в расчет, возникают постоянные споры. Судебная практика по данному вопросу тоже неоднородна. Перед началом использования нужно проанализировать цены внутри компании с аналогичными ценами среди несвязанных лиц.

- Затратный метод ценообразования осуществляется с учетом затрат. Величина рентабельности должна находиться в пределах определенного интервала, тогда цена со стороны контролирующих органов будет признана рыночной. Если значение установится за пределами минимума, тогда цена будет рассчитана по фактическим затратам при условии рентабельности затрат по наименьшему значению интервала.

- Метод последующей реализации основывается на сравнении валовой рентабельности с учетом рыночного интервала в результате перепродажи.

- Метод сопоставимой рентабельности означает сопоставление операционной рентабельности с учетом рыночного интервала.

- Метод распределения прибыли. Полученная прибыль сопоставляется и распределяется между всеми участниками сделки пропорционально: вкладу в совокупную прибыль, распределению доходности и распределению между сторонами. Допускается комбинирование методов.

Какие сделки принято считать контролируемыми

К рассматриваемому виду контрактов принадлежат хозяйственные операции между взаимозависимыми субъектами и приравненные к таковым.

Взаимозависимыми по законодательным нормам РФ считаются организации либо физлица, взаимоотношения которых влияют на:

- условия и итоги заключаемых ими сделок;

- экономические последствия их собственной деятельности либо деятельности субъектов, которых они представляют.

К рассматриваемой категории лиц относятся:

- физлица, находящиеся между собой в должностном подчинении;

- участники договорных отношений – родственники;

- группа компаний, управляемых одним руководителем, либо у которых совет директоров или свыше половины руководства представлены одними лицами;

- цепочка субъектов хозяйствования, где доля каждого последующего лица в каждом из них составляет свыше 50% (то есть один субъект владеет половиной и более капитала второго, второй от 50% – третьего и т. д.);

- фирма и ее руководитель;

- физлицо и компания, в которой доля этого лица превышает 25%;

- физическое либо юридическое лицо и организации, доля указанных субъектов в которых составляет более 25%;

- компания и лицо, уполномоченное назначать директора либо свыше 1/2 руководящего персонала;

- организации и сотрудник, которым назначены в них более половины руководства и директор.

Каковы последствия неправильного применения трансфертных цен?

Основными последствиями неправильного применения трансфертных цен являются:

- Доначисление налогов контролирующими органами, а также начисление пеней и штрафов. Неправильное применение трансфертных цен, не соответствующих рыночному уровню, влечет за собой риск доначисления налогов по результатам налоговых проверок. Речь может идти о доначислении налога на прибыль, НДС, налога на имущество в результате необоснованного занижения налоговой базы. Кроме того, налоговые органы начисляют пени за несвоевременную уплату доначисленных налогов, а также взыскивают штрафы за налоговые правонарушения.

- Возможная корректировка таможенной стоимости и доначисление таможенных платежей при внешнеэкономических сделках. При импортных операциях занижение трансфертной цены для взаимозависимых лиц может привести к корректировке таможенной стоимости в сторону увеличения и последующему доначислению ввозных таможенных пошлин, НДС, акцизов. Также возможно начисление пеней и штрафов таможенными органами.

- Искажение финансовых результатов деятельности отдельных подразделений компании. Применение завышенных или заниженных трансфертных цен приводит к искажению информации о финансовых результатах деятельности отдельных подразделений или участников группы. В результате снижается эффективность финансового планирования и оценки деятельности подразделений на основе управленческой отчетности.

Понятие и виды трансферта

Рыночная экономика предполагает ограниченную роль государственного вмешательства. Обычно, установление относительного баланс в системе происходит за счет постепенной стабилизации системы и уравновешивания предложения и спроса. Однако, у государства остается ряд инструментов воздействия на макроэкономические показатели национальной экономики. К ним относят:

- Фискальную политику.

- Государственные закупки.

- Трансферты.

Определение 1

В общем смысле трансферт представляет собой операцию по предоставлению финансовых средств, товаров или услуг одним лицом другому на безвозмездной основе.

Они могут разделяться по видам. Например, текущие трансферты включают в себя налоги на доходы, богатство, отчисления на социальное страхование, пособия для защиты различных социальных слоев населения, добровольные подарки и взносы, штрафы и так далее. Существуют так же капитальные трансферты. По сути, это передача права собственности на конкретные активы или на средства для приобретения этих активов. К ним относят инвестиционные субсидии, налоги на капитал и прочее.

Трансферты отражаются в системе национальных счетов, которая представляет собой систему выявления макроэкономических проблем, например, недостаточности воспроизводства. В рамках национальной экономики трансферты перераспределяются на уровне федерального бюджета на безвозмездной основе. Здесь отражаются передача средств между субъектами в результате экономического взаимодействия, передача прав собственности на фондовые инструменты, перераспределение акций или других фондовых активов среди их владельцев, бюджетные перераспределения средств между разными уровнями.

В сфере бюджетного финансирования трансферт представляет собой дотации, дарения и субвенции, полученные от иностранного или национального государственного учреждения. Для региональных и муниципальных бюджетов характерно получение нецелевых трансфертов, то есть средств, которые могут быть использованы по собственному усмотрению. Целевые трансферты необходимы для решения конкретных государственных задач. Как правило, их использование отслеживается и контролируется.

Трансферты применяются для решения следующих задач:

- стимулирования муниципальных образований для поддержания политики региона;

- выравнивания социальной обстановки;

- обеспечения трехуровневого баланса бюджета;

- горизонтального выравнивания доходов.