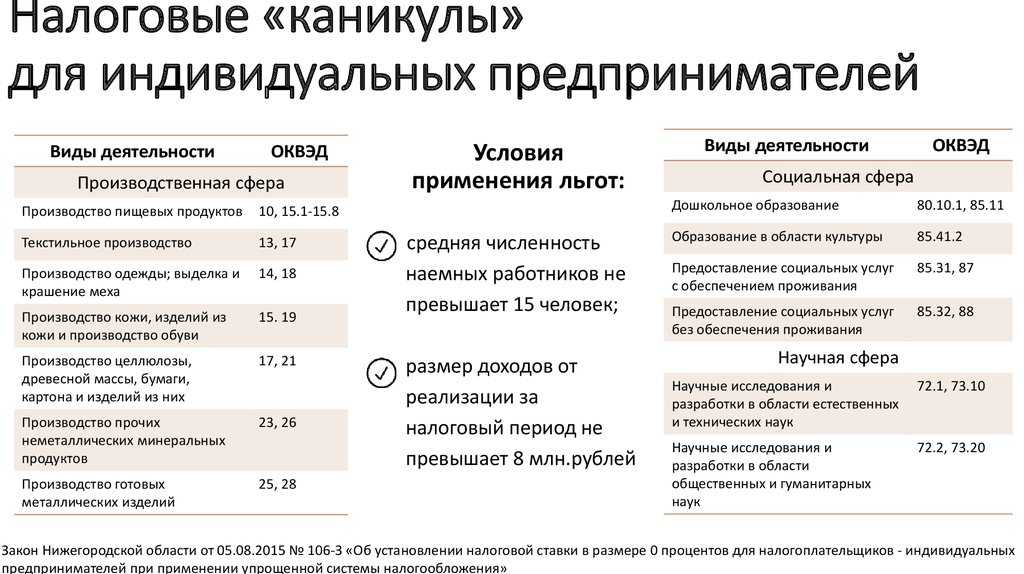

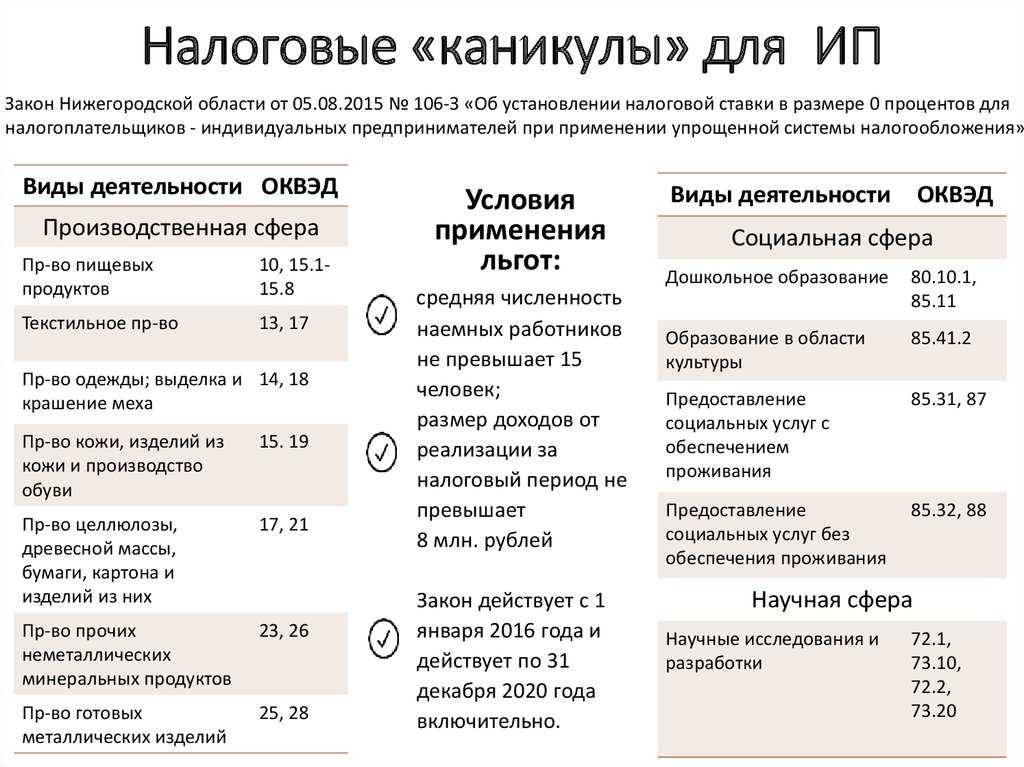

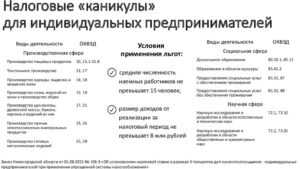

Основания для предоставления налоговых каникул

В НК РФ перечислены общие условия, при которых предприниматель может получить налоговые каникулы. Кроме самого факта регистрации нового ИП, в перечень оснований входит:

- схема налогообложения — только упрощенка или патент (на такие режимы, как ОСНО или ЕСХН, каникулы не предоставляются);

- общий объем доходов от льготных видов деятельности — он не может быть ниже 70% от совокупного размера прибыли;

- длительность периода каникул — субъект РФ может ввести правило о получении льготы только на 1 год.

Регионам дано право уточнять виды деятельности для применения налоговых каникул, вводить ограничения по численности персонала ИП (например, не более 15 человек). Также орган власти субъекта РФ вправе уменьшить предельный размер дохода от основной деятельности предпринимателя на упрощенке (не более, чем в 10 раз). Это может напрямую влиять на основания для использования нулевой ставки.

Подтвердить, что доход от основной деятельности превышает 70% от общей выручки, нужно отчетными документами. Приведем пример, если ИП получит налоговые каникулы при работе в социальной сфере. Если совокупный доход от этой деятельности составит менее 70% от общей выручки (реализация обычных товаров и услуг), то нулевую ставку применять нельзя.

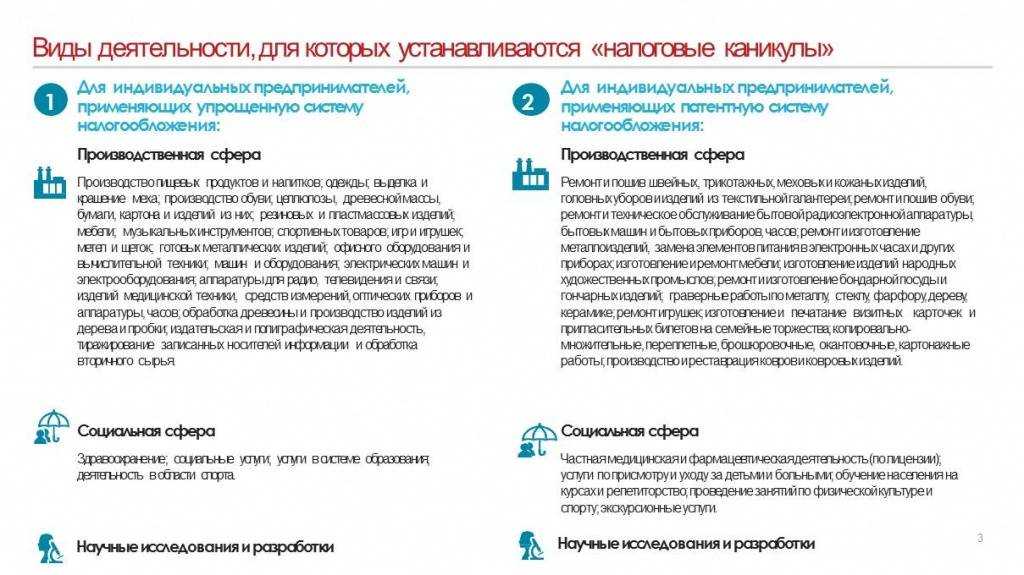

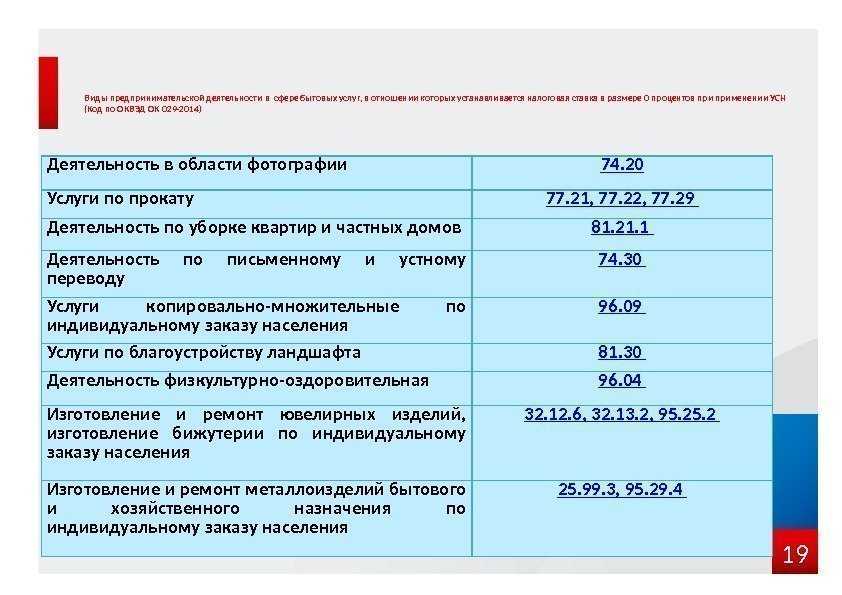

При работе по патентной схеме налогообложения

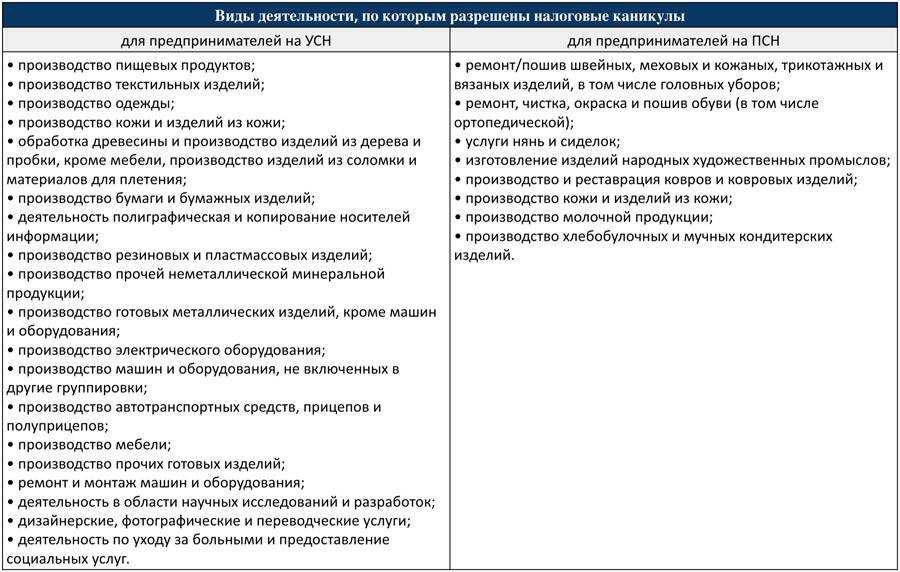

Согласно ст. 346.50 НК РФ, предприниматель на патенте может претендовать на каникулы, если работает в следующих сферах:

- бытовое обслуживание населения;

- научная деятельность;

- выполнение работ (услуг) и продажа товаров в социальной сфере;

- производственная деятельность.

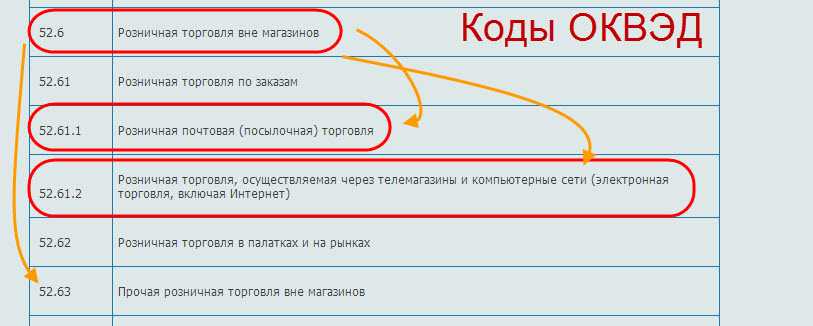

Эти общие виды регионы уточняют со ссылками на соответствующие разделы и коды ОКВЭД. Поэтому точный список видов деятельности для использования налоговых каникул может отличаться для ИП из разных областей, краев и республик России, городов федерального значения.

Может ли получить каникулы точка общепита, отрытая в форме ИП, например, на Курильских островах?

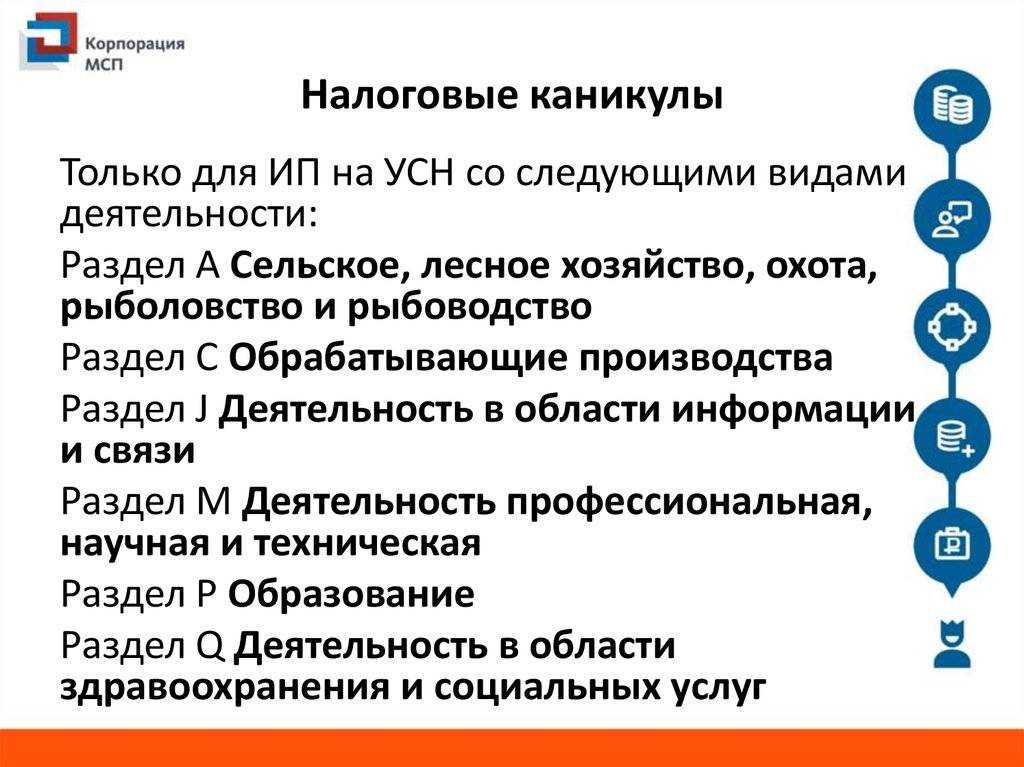

Для предпринимателей на УСН

Налоговые каникулы на упрощенке дают в тех же сферах деятельности, что и на патентной схеме. Но есть и один дополнительный вид — предоставление мест для временного размещения граждан (гостиницы, кемпинги, базы отдыха и т.д.). Сюда не входит сдача квартир в краткосрочную или долгосрочную аренду. Таким образом, для налогоплательщиков по УСН перечень оснований для получения налоговых каникул шире, чем при работе по патенту.

ИП на упрощенке обязан платить стандартные налоги за недвижимость, землю и транспортные средства. В этом случае нулевая налоговая ставка будет применяться только в отношении дохода, полученного непосредственно на УСН. Налоги на имущество и транспорт рассчитываются и уплачиваются по общим правилам. Если предприниматель уйдет с УСН на другой режим налогообложения, каникулы автоматически аннулируются.

Региональные особенности предоставления

Налоговые каникулы для предпринимателей действуют в разных районах по-разному. Одной из самых первых областей, принявших закон, стала Пензенская область.

Пензенская область

Если ИП в Пензенской области работает по упрощенке, то его деятельность должна быть связана с:

- сельским и лесным хозяйством;

- обрабатывающим производством;

- предоставлением мест для временного проживания;

- компьютерным программированием;

- образовательной и научной деятельностью;

- уходом за престарелыми гражданами и инвалидами;

- социальными услугами.

При патентной системе правом на льготу смогут воспользоваться бизнесмены, оказывающие услуги по ремонту обуви, радио аппаратуры, одежды. Каждый субъект устанавливает свои списки видов деятельности. О полном перечне всегда можно получить информацию в налоговой инспекции.

Свердловская область

В 2015 году Свердловская область присоединилась к субъектам, предоставляющим предпринимателям нулевые ставки по налогам.

В этих целях на местном уровне были приняты два закона. По ставке 0% облагаются 31 вид деятельности по упрощенному налогообложению и 15 по патентному.

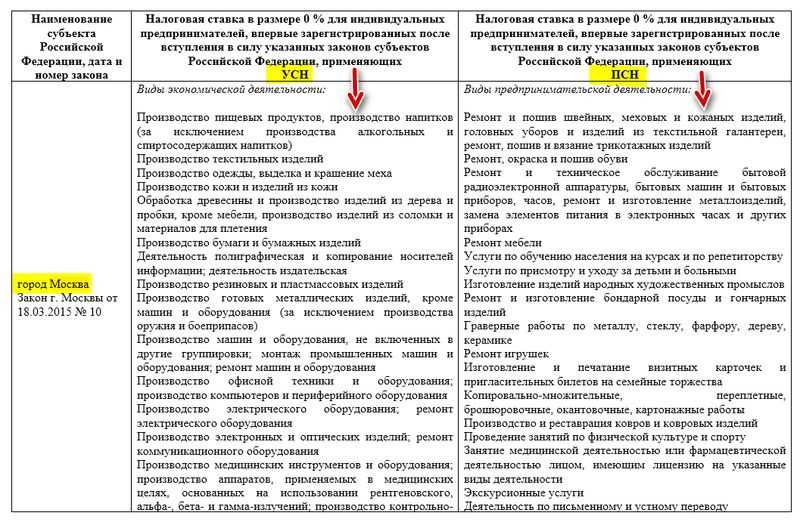

Москва и Санкт-Петербург

В Москве законодательный акт был принят 25 марта 2015 года. Для получения льгот предприниматели должны соответствовать следующим условиям:

- Количество сотрудников не должно превышать 15 человек.

- При упрощенной системе под налоговые каникулы попадают предприниматели, которые трудятся в сферах деятельности: образования, здравоохранения, научных разработках, социального обслуживания. В сферу производства включены все те, кто занимается игрушками, одеждой, едой, техникой, медицинскими товарами, машинами, кожаными изделиями.

- Для патентной системы налогообложения выделяются такие виды деятельности как: ремонт, пошив и покраска обуви, ремонт кожи, меха, ремонт бытовой техники на дому, уход за детьми, выполнение переводов, полиграфическая деятельность, экскурсии.

Льготы по налогам для ИП города Санкт-Петербурга начали действовать с 2016 года. Для предпринимателей действует ограничение по максимальной выручке – 30 миллионов рублей. Для тех, кто работает по упрощенной системе налогообложения, льготы действуют в сферах:

- Обрабатывающей промышленности;

- Производство химических продуктов, лекарственных препаратов;

- Металлургическая промышленность;

- Ветеринария;

- Научная и техническая деятельность;

- Обслуживание в социальной сфере.

Для патентной системы список деятельности такой же, как в Москве, но еще добавляется производство молочных продуктов и выпечка хлеба.

Ставропольский край

Власти Ставропольского края не устанавливают дополнительных требований к предпринимателям.

На уровне местного законодательства был принят список сфер деятельности, как для патентной, так и для системы налогообложения упрощенного типа. К патентным ИП добавлены услуги поваров на дому и обучение спорту.

Крым

Отдельно выделим налоговые льготы в Республике Крым. Для привлечения инвесторов в Республике практикуются двухлетние льготы на имущество, землю и транспорт.

Но это касается только инвесторов, для индивидуальных предпринимателей налоговые каникулы на территории Крыма не введены до сих пор.

Как оформить налоговые каникулы для ИП

Для получения налоговых каникул не предусмотрено никаких специальных процедур оформления. Этот режим активируется автоматически при регистрации ИП, при условии, что он действует в вашем регионе. Иными словами, писать в ФНС заявление с просьбой активировать его не нужно.

Однако для того, чтобы пользоваться этим режимом беспрепятственно, предприниматели на УСН И ПСН всё же должны соблюдать ряд условий.

Для ПСН при открытии патента нужно сразу указать, что вы будете пользоваться нулевой ставкой и дать в заявлении реквизиты действующего местного законодательного акта, позволяющего применять налоговые каникулы.

Предпринимателям на УСН необходимо сдавать годовую нулевую отчётность, даже при том, что на льготных каникулах они получают освобождение от уплаты налогов.

Сдать отчётность в налоговую без ошибок поможет облачный сервис «Астрал Отчёт 5.0». Подготовить документы в нём вы сможете даже дома, без привязки к офисному компьютеру. Также загрузить и сдать документы точно в срок можно в ещё одном удобном сервисе «Астрал Софт» «Астрал Отчет 4.5».

Используете программу «1С: Предприятие»? Тогда ускорить сдачу отчётов в ФНС и другие органы поможет встраиваемый в неё сервис «1С Отчетность».

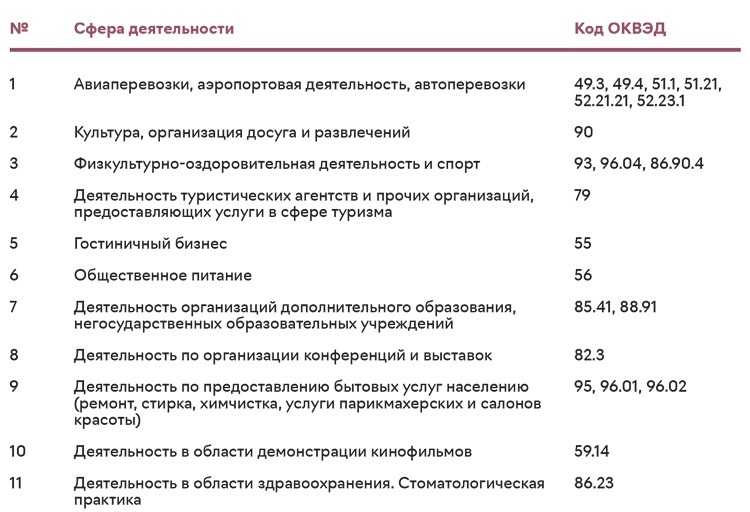

Кто сможет воспользоваться льготой?

1. Организации и ИП, осуществляющие деятельность в наиболее пострадавших отраслях. 18 апреля список таких отраслей в очередной раз был пополнен2:

- перевозки;

- культура, организация досуга и развлечений;

- физкультурно-оздоровительная деятельность и спорт;

- туризм;

- гостиничный бизнес;

- общепит;

- дополнительное негосударственное образование;

- деятельность по организации конференций и выставок;

- бытовые услуги населению (ремонт, стирка, химчистка, салоны красоты, парикмахерские);

- кинотеатры (с 21 апреля 2020 г.);

- стоматологическая практика (с 21 апреля 2020 г.);

- музеи (с 28 апреля 2020 г.);

- зоопарки (с 28 апреля 2020 г.);

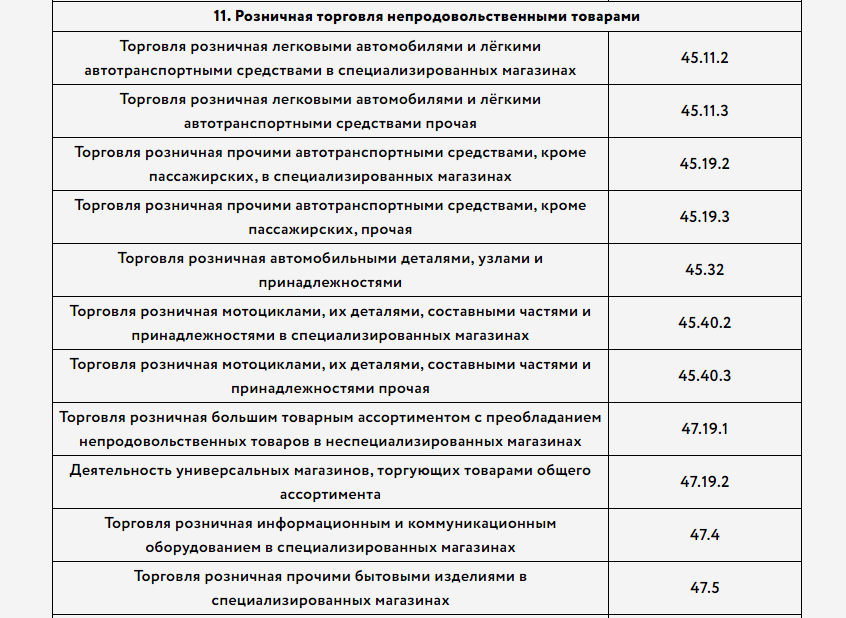

- розничная торговля непродовольственными товарами (с 28 апреля 2020 г.):

- автомобили, автотранспортные средства;

- автомобильные детали, узлы, принадлежности;

- мотоциклы, их детали, части, принадлежности;

- информационное и коммуникационное оборудование;

- товары культурно-развлекательного назначения;

- бытовые изделия;

- текстиль, одежда, обувь.

2. Стратегические, системообразующие, градообразующие предприятия – понесшие убытки из-за распространения COVID-19, но не включенные в перечень наиболее пострадавших отраслей.

Осуществляет ли организация или ИП свою деятельность в одной из наиболее пострадавших отраслей, определяется по основному виду ОКВЭД, указанному в ЕГРЮЛ или ЕГРИП по состоянию на 1 марта 2020 г.

Сроки перечисления взносов

Несвоевременное отчисление выплат в России приводит к образованию задолженности и последующему начислению пени. Во избежание таких неприятностей следует знать, каковы сроки перечисления денег. По сравнению с 2023 годом изменений не произошло:

| Налог | Крайний срок уплаты |

| НДС | 28 числа каждого месяца |

| На прибыль (за год и авансы) | 28 марта |

| Упрощенка для ИП | 28 апреля |

| Упрощенка (авансы) | 28 апреля |

| НДФЛ | 28 числа |

| Фиксированный | 31 декабря |

| С доходов более 300 000 руб. | 1 июля |

Если срок уплаты процентов приходится на нерабочий день, его переносят на следующий, после выходного, рабочий. Это правило не распространяется на добровольные фиксированные отчисления. При выпадении их на выходной, крайним сроком платежа становится день, предшествующий установленному сроку. В случае неуплаты фиксированного взноса вовремя бизнесмен лишается социальных льгот в будущем году.

На какие льготы можно рассчитывать?

Организации и ИП могут получить отсрочку или рассрочку по уплате налогов, авансовых платежей и страховых взносов, которые должны быть внесены в 2020 г. Не распространяется льгота на акцизы и налог на добычу полезных ископаемых.

Отсрочка – изменение срока внесения платежа. Он уплачивается единовременно по окончании срока действия отсрочки.

Рассрочка – ежемесячная уплата платежа равными долями, начиная с месяца, следующего за тем, в котором принято решение о предоставлении рассрочки.

Срок уплаты можно изменить в отношении полной суммы или части платежа (п. 2 ст. 61 НК РФ; п. 5 Постановления Правительства РФ от 2 апреля 2020 г. № 409).

Льгота применяется как по одному, так и по нескольким налогам (абз. 2 п. 4 ст. 64 НК РФ).

Условия применения УСН: актуальные лимиты и требования

Есть три основных ограничения на применение упрощённого режима. На него не могут перейти:

- Компании, в которых доля участия других организаций больше 25%.

- Компании, у которых есть филиалы (другие обособленные подразделения на упрощёнке открывать можно).

- Компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды, нотариусы. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Кроме того, чтобы соблюдать ограничения, бизнес на упрощённом режиме также не должен превышать лимит дохода, численности сотрудников и остаточной стоимости основных средств.

Фото: «Расплата» / Warner Bros. Pictures

Стандартные ограничения для применения упрощённой системы в 2024 году такие:

- доход компании или ИП — не больше 199,35 миллиона рублей;

- средняя численность сотрудников — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 миллионов рублей.

Если налогоплательщики превышают лимиты УСН, они не теряют право использовать этот режим налогообложения. Есть допустимый уровень превышения лимитов. За превышение бизнесу нужно будет платить налог УСН по повышенной ставке. О размере ставок будем говорить .

Допустимое превышение лимитов упрощённого режима:

- доход компании или ИП — от 199,35 до 265,8 миллиона рублей;

- средняя численность сотрудников — от 101 до 130 человек.

Если бизнес выходит за пределы допустимого превышения, он утрачивает право на применение УСН с начала квартала, в котором появилось превышение. С этого периода компании или ИП придётся переходить на общую систему налогообложения: вести учёт и платить обязательные платежи по её условиям.

Если бизнес снова начнёт соответствовать требованиям, он сможет вернуться на этот режим — но не раньше чем через год.

Например, если компания потеряет право применения УСН в марте 2024 года, снова работать на этом режиме она сможет только с 1 января 2026 года. Для этого до конца 2025 года ей нужно будет подать заявление о переходе. Подробнее о переходе на упрощённый режим говорим .

Какие лимиты действуют при переходе на упрощёнку с других режимов? Если бизнес планирует перейти на упрощённый режим в 2025 году, он должен отвечать таким требованиям:

Страховые взносы для ИП на патенте в 2024 году

ИП на ПСН являются плательщикам страховых взносов за себя по обязательному пенсионному и медицинскому страхованию.

Если граждан зарегистрировался в качестве ИП в течение 2024 года либо был снят с учета в ЕГРИП до истечения налогового периода (календарного года), то размер страховых взносов для предпринимателя рассчитывается пропорционально периоду пребывания на учете в ЕГРИП:

СтрВзнИП на ПСН= (ФиксВзносОПС + ФиксВзносОМС) / 12 мес. * ПериодИП,

где ФиксВзносОПС – фиксированный взнос на обязательное пенсионное страхование (ОПС);ФиксВзносОМС – фиксированный взнос на обязательное медицинское страхование (ОМС);ПериодИП – период деятельности ИП (пребывание на учете в ЕГРИП) в календарных месяцах.

Предприниматели на патенте, чей доход по итогам 2024 года превысил 300.000 руб., также уплачивают дополнительный взнос в размере 1% от разницы между фактическим доходом и установленной величиной 300.000 руб.

ИП на ПСН, имеющие наемный работников, помимо взносов за себя, также выплачивает суммы по обязательному страхованию сотрудников, рассчитывая размеры платежей согласно тарифам ст. 426 НК РФ.

Таблица с консолидированной информацией о суммах страховых взносов, уплачиваемых ИП на патенте в 2024 году за себя и за работников – ниже.

| Виды обязательного страхования ИП на патенте | ОПС (обязательное пенсионное страхование) | ОМС (обязательное медицинское страхование) | ОСС (обязательное социальное страхование) | |

| Страховые взносы ИП на ПСН за себя | Размер страховых взносов в 2024 году | 29.354 руб. | 6.884 руб. | Оплата взносов в ФСС для ИП на ПСН не предусмотрена |

| Срок уплаты | До 31.12.2024 года | До 31.12.2024 года | ||

| Отчетность | Отчетность по страховым взносам для ИП на ПСН не предусмотрена | |||

| Страховые взносы ИП на ПСН за работников | Размер страховых взносов в 2024 году | Базовый тариф – 22% от суммы дохода, выплачиваемой работникам. Дополнительный тариф – 10% при превышении предельной величины налогообложения 1.150.000 руб. | Тариф – 5,1% от суммы дохода, выплачиваемой работникам. Дополнительный тариф и предельная величина налогообложения не предусмотрена | Базовый тариф – 2,9% от суммы дохода, выплачиваемой работникам. Дополнительный тариф – 0% при превышении предельной величины налогообложения 865.000 руб. |

| Срок уплаты | Ежемесячно до 15-го числа месяца, следующего за отчетным периодом (календарным месяцем) | |||

| Отчетность |

|

Сколько длятся налоговые каникулы для ИП

Рассчитывать налог по ставке 0% можно в течение 2 отчётных периодов подряд с даты регистрации предпринимателя. Разрывать их нельзя.

- Отчётный период на упрощённой системе — год. То есть налог можно не платить до конца второго календарного года.

- Отчётный период на патентной системе — от месяца до 1 года в зависимости от того, на какой срок предприниматель оформил патент. То есть налоговые каникулы длятся от 2 месяцев до 2 лет.

Важно. Отсчёт льготного периода начинается с момента регистрации ИП.Например, Сергей получил статус предпринимателя в декабре 2020 г., чтобы делать программное обеспечение

Он может не платить налог за последний месяц 2020 года и за 2021 год. Чтобы воспользоваться льготой по максимуму, Сергею надо было подождать до начала 2021 г.

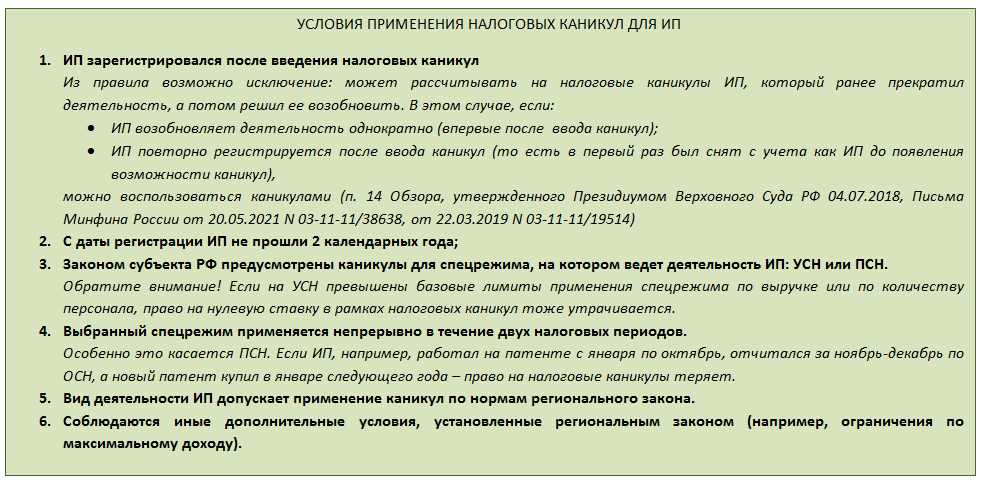

Кто и когда может уйти на налоговые каникулы?

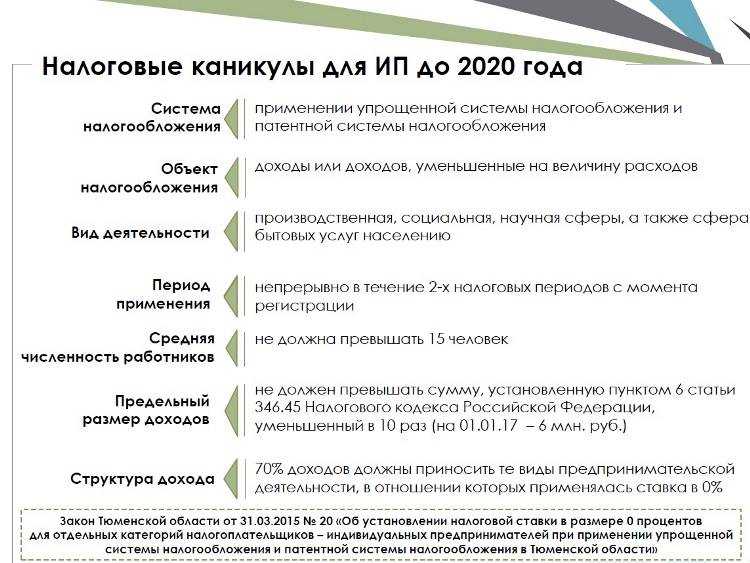

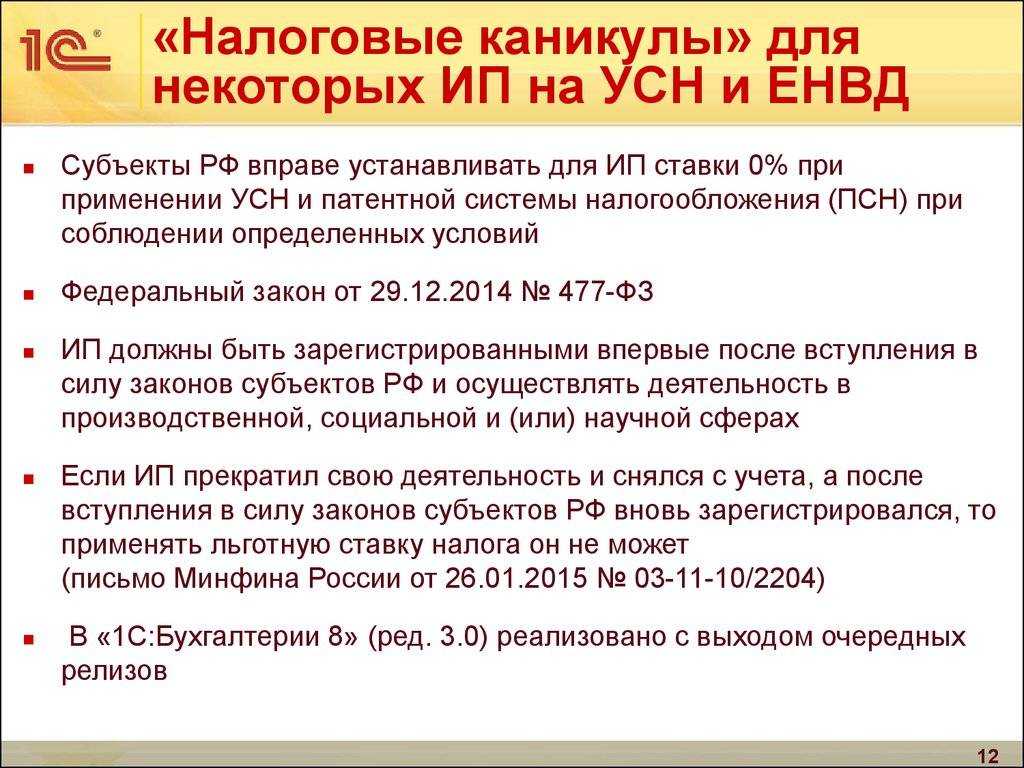

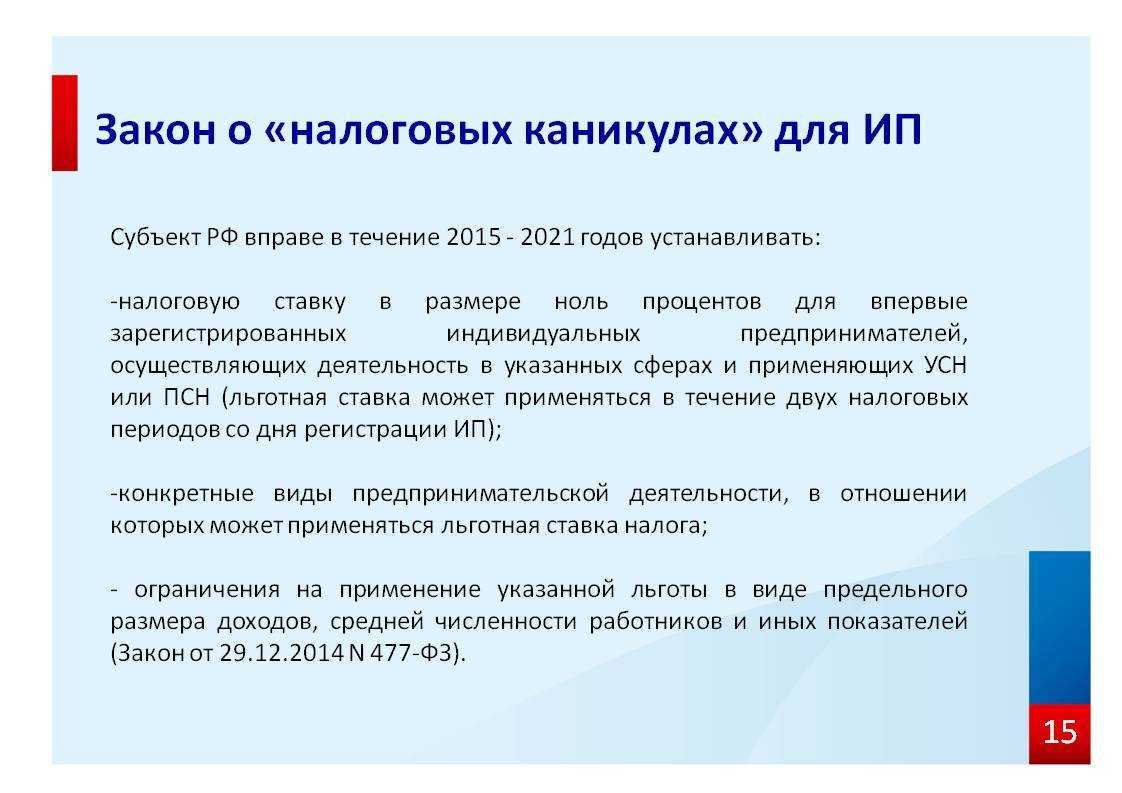

Налоговые каникулы – это период, в течение которого действуют нулевые налоговые ставки для некоторых категорий предпринимателей. В соответствии с поправками к ч.2 НК РФ воспользоваться льготой смогут ИП, соответствующие основным требованиям:

-

гражданин впервые зарегистрировался в качестве ИП, либо восстановил статус предпринимателя после приостановки деятельности (в последнем случае вступают в силу дополнительные ограничения, о них мы расскажем ниже);

-

в качестве системы налогообложения ИП выбрал УСН или ПСН;

-

деятельность предпринимателя связана с производством, наукой или социальной сферой, оказанием бытовых услуг: в некоторых регионах локальными законодательными актами установлены виды деятельности, на которые распространяются налоговые каникулы;

-

не менее 70% дохода предприниматель получает с работ, товаров или услуг, попадающих под действие налоговых каникул.

Если при регистрации ИП выбрал общую систему налогообложения, то право на льготу сохраняется за ним в течение двух лет с момента регистрации: предприниматель может перейти на УСН в оговоренные законом сроки или выбрать ПСН, чтобы воспользоваться нулевой налоговой ставкой.

С 2022 года налоговые каникулы распространяются и на предпринимателей, которые держат гостевые дома, отели или гостиницы ( НК РФ)

Общая продолжительность налоговых каникул – не более 2 налоговых периодов с даты регистрации гражданина в качестве ИП.

Что такое налоговые каникулы

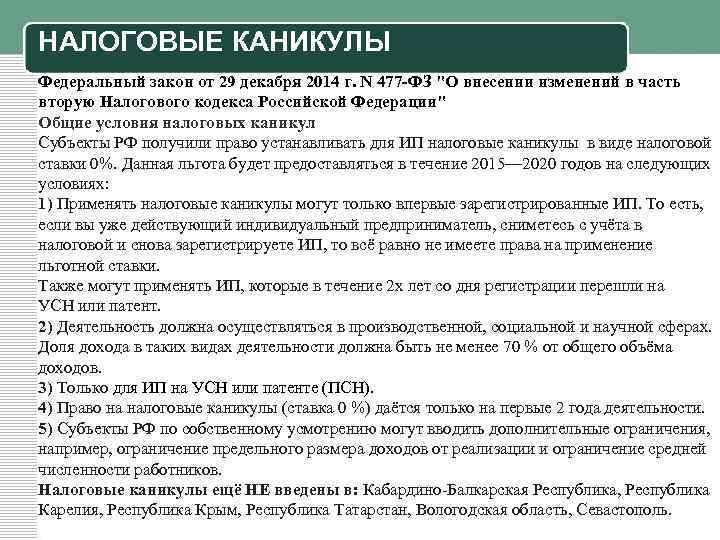

Чтобы приступить к рассмотрению важных вопросов по теме, стоит сначала дать определение понятия. Итак, налоговые каникулы – это период применения льгот для предпринимателей, во время которого бизнесмены освобождаются от налогообложения.

Законодательно, применение НК для предпринимателей было установлено в начале 2015 года, когда бизнесмены особенно нуждались в поддержке со стороны государства. Суть налоговых каникул для новых ИП заключалась в том, что бизнесменам представлялась возможность производить налоговые начисления по нулевой ставке в течение определенного срока.

Применение налоговых каникул для начинающих предпринимателей заключается в следующем:

- освобождение от выплаты отдельного вида налога (зачастую это налог на прибыль);

- снижение процентной ставки налоговых выплат на определенное количество времени;

- сочетание обеих форм поощрения (например, первые 2 года предприниматель не платил определенный налог вовсе, а следующие 2 года налоговая выплата снизится на 60%).

С одной стороны, у принятого решения было немало преимуществ как для предприятий, так и для государства. Предприниматели вкладывают деньги в развитие предприятий, создают инновационные продукты и повышают свою производительность. Государство же получает выгоду в виде притока инвестиций, а также повышает занятость, создавая дополнительные рабочие места.

Однако с другой стороны — у предложенного проекта были и свои минусы. Хотя данное право предпринимателям и предоставлялось, но воспользоваться налоговыми каникулами при повторной регистрации ИП уже не могли. Возможность была разовой. Для предприятий такой вид льготы не действовал, да и для предпринимателей преференции ограничивались лишь отсутствием налоговых платежей. В ПФР и во внебюджетные фонды все положенные суммы должны были обязательно уплачиваться.

Какие документы потребуются для получения льготы?

Нужно будет подать заявление, форму которого утвердила ФНС3.

К заявлению прилагаются:

1) обязательство о соблюдении условий предоставления льготы4;

2) график погашения задолженности;

3) доказательства, подтверждающие убытки, снижение доходов (например, в зависимости от вида налогового режима – бухгалтерская отчетность, включающая бухгалтерский баланс, отчет о прибылях и убытках, бухгалтерская справка, декларация по налогу на прибыль, книга доходов и расходов), – налоговый орган может самостоятельно проверить эту информацию по имеющимся данным, но в случае отсутствия таких сведений и для подтверждения своей позиция лучше приложить данные документы;

4) если срок «налоговых каникул» – более 6 месяцев, то необходимо предоставить обеспечение исполнения обязательств в виде залога, поручительства или банковской гарантии.

При обеспечении поручительством или залогом к заявлению прикладываются:

- согласие на поручительство или залог от заявителя – по форме, утвержденной Приказом ФНС от 16 декабря 2016 г. № ММВ-7-8/683@ (Приложение № 8);

- заявление о поручительстве или залоге от поручителя или залогодателя – по форме, утвержденной Приказом ФНС от 16 декабря 2016 г. № ММВ-7-8/683@ (Приложение № 9);

- документы, подтверждающие финансовое состояние поручителя (он должен отвечать требованиям п. 2.1 ст. 176.1 НК РФ) или сведения о недвижимости, которая может быть предметом залога (кадастровая стоимость должна быть больше суммы налога).

В случае предоставления обеспечения в виде банковской гарантии ее необходимо приложить к заявлению. Перечень банков, которые могут выступать в качестве гарантов, утвержден Минфином.

Кто из предпринимателей малого бизнеса может воспользоваться отсрочкой от уплаты налогов

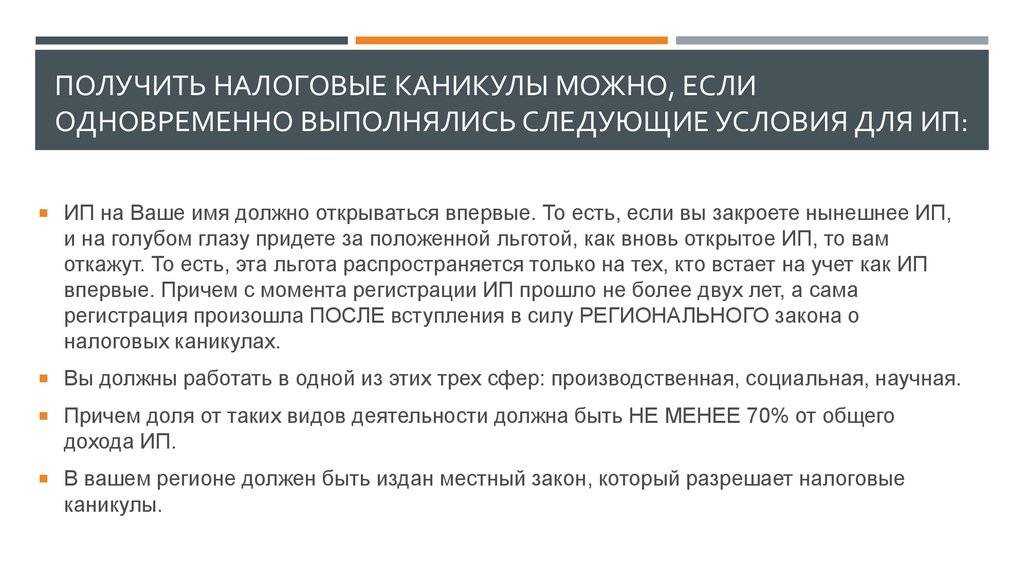

Налоговые каникулы положены только тем предпринимателям, которые регистрируются впервые.

Каждое оформление ИП проходит в привязке к ИНН бизнесмена. Именно благодаря этому налоговая служба с легкостью сможет отследить, было ли раньше ИП у человека или нет. Поэтому попытка закрыть старое дело и оформить новое, чтобы получить льготы, не удастся.

Федеральный закон не сделал предоставление каникул обязательным для всех регионов. Каждому субъекту дано право вводить систему в срок на свое усмотрение.

Кроме того, не смогут попасть под налоговые каникулы предприниматели, которые занимаются торговлей. По остальным видам деятельности каждый регион составляет свой собственный перечень.

Для того, чтобы получить право на налоговые каникулы, предприниматель обязан соблюдать следующие условия:

- Процент прибыли должен составлять не менее 70% от доходов.

- Установлены лимиты для ИП, работающих по упрощенной системе.

- Существуют ограничения по количеству наемных рабочих.

Другие меры поддержки

Мораторий на налоговые проверки

Налоговая служба выездные, в том числе повторные, налоговые проверки IT-компаний до 3 марта 2025 года. Это касается мероприятий, связанных с проверкой кассовых операций, подсчётом выручки и так далее.

Но проверки возможны в исключительных случаях:

- если поступила жалоба на компанию от сотрудника или клиента;

- если есть подозрения, что компания нарушает закон.

Ускоренный порядок возмещения НДС

До конца 2025 года почти все ИП и компании смогут возвращать НДС по ускоренной схеме, то есть не дожидаясь камеральной проверки. Исключение составят компании, которые проходят процедуру банкротства, ликвидации или реорганизации.

Как получить льготу: подать в налоговую декларацию по НДС и заявление на возмещение налога. Ведомство проверит документы, и в течение пяти дней налоговики переведут деньги на единый налоговый счёт (ЕНС).

Гранты и налоговые льготы — серьёзное подспорье для небольших компаний. Дополнительные знания и мотивация тоже не будут лишними для предпринимателей. Большая подборка бизнес-литературы — в сервисе Строки: в обычном текстовом, аудио- и экспресс-форматах.

Как выйти на налоговые каникулы

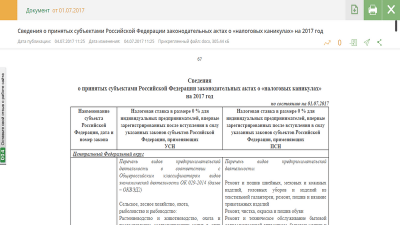

Чтобы предприниматель мог воспользоваться налоговыми каникулами, в регионе, где он собирается регистрировать ИП, должен действовать соответствующий закон.

Предположим, вы собираетесь открывать ИП. Вот как проверить, положены ли вам налоговые каникулы:

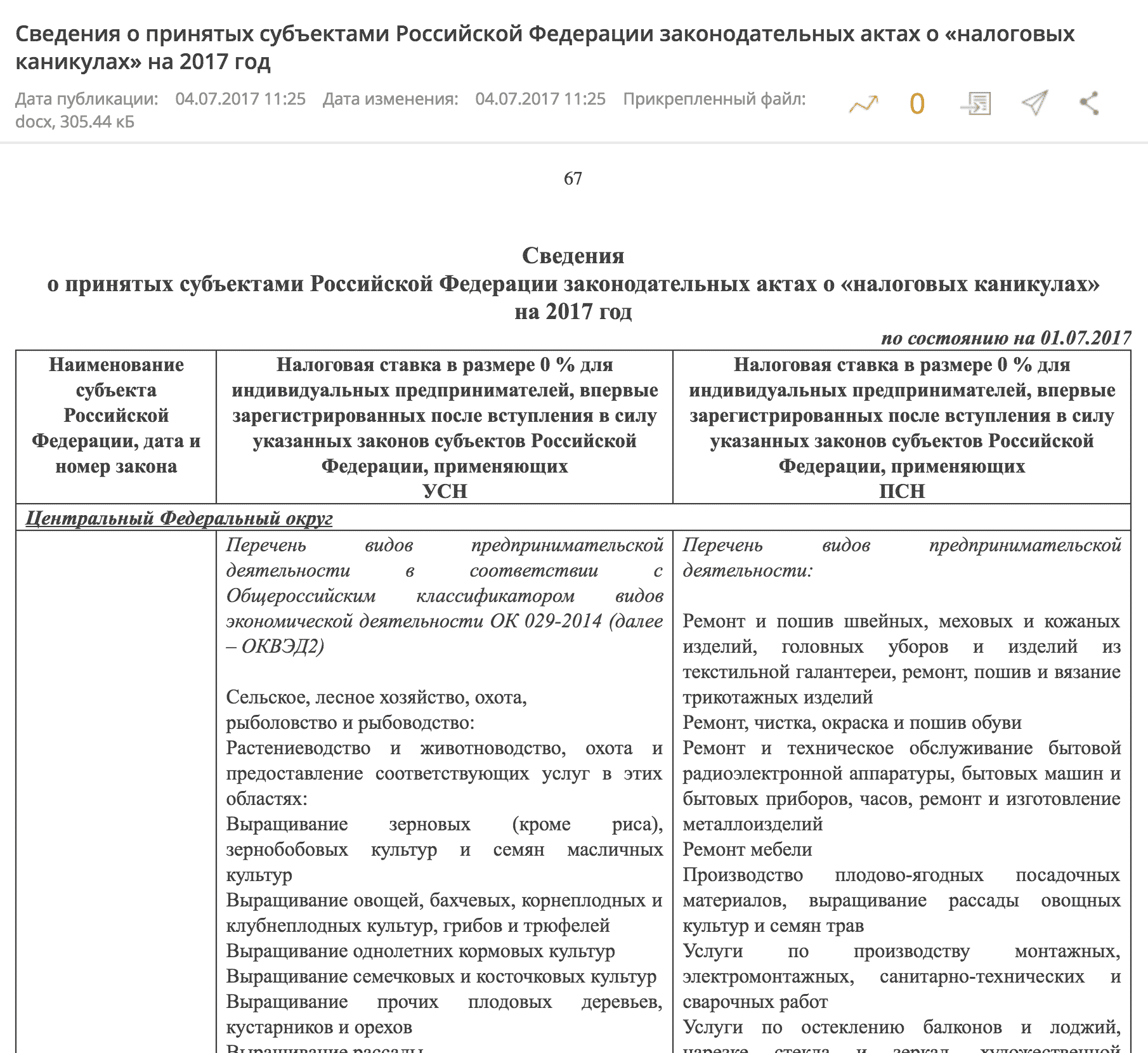

-

Зайдите на сайт Минфина и откройте документ «Сведения о принятых субъектами РФ актах о налоговых каникулах» на 2017 год. В документе собрана информация обо всех региональных законах, предусматривающих нулевую налоговую ставку. Не удивляйтесь тому, что указан 2017 год: все региональные законы о налоговых каникулах были приняты до 2017 или в течение 2017 года.

-

Найдите субъект федерации, в котором собираетесь регистрировать индивидуальное предприятие. Посмотрим на примере Тверской области, о которой уже говорили.

-

Проверьте, попадает ли ваша деятельность по ОКВЭД-2 в список льготных видов деятельности соответствующего региона.

-

Найдите региональный закон по номеру и дате, чтобы убедиться, что каникулы в вашем регионе не отменили и не ввели дополнительные ограничения. Лучше искать на сайте ФНС в разделе «Документы»: там указаны законы с последними изменениями. Открыв закон Тверской области от 07.12.2015 № 111-ЗО, видим, что он действует с даты опубликования до 01.01.2021. Значит до конца 2020 года можно рассчитывать на налоговые каникулы. Аналогично можно проверить любой субъект федерации.

-

Вместе с документами на открытие ИП подайте или заявление на патент по форме 26.5-1. В заявлении на использование патента необходимо указать нулевую ставку по налогу и сослаться на региональный закон о налоговых каникулах. Тем, кто собирается работать на УСН, в уведомлении ничего дополнительно указывать не нужно. Какой вид УСН лучше подойдёт вашему бизнесу, мы писали в статье «Как правильно выбрать упрощёнку: доходы против расходов».

Ещё один способ узнать, положены ли вам налоговые каникулы, — спросить в регистрирующей ИФНС.

Налоговые каникулы не освобождают от уплаты земельного, транспортного и других дополнительных налогов. Страховые взносы за себя и работников (при наличии) платить тоже придётся. И не забывайте сдавать отчётность, в том числе нулевую декларацию по УСН. За несдачу декларации Налоговым Кодексом предусмотрен штраф минимально от 1 тыс. руб.

Сколько длятся налоговые каникулы для ИП в 2023 году

Сейчас нулевая ставка сохраняется вплоть до 1 января 2025 г. — она будет действовать в течение оставшегося времени 2023 и всего 2024 года.

Как видим, эта господдержка — не бесконечна и действует только на протяжении двух лет. К примеру, если предприниматель оформляет патент сроком на год, то сначала он может получить выгоду на протяжении срока действия одного, а затем уже второго патента (при условии, если между ними не будет никакого временного промежутка).

Когда бизнесмен работает на «упрощенке», то льготным периодом считается календарный год. При прекращении деятельности на УСН — прекращает действовать и нулевая ставка для предпринимателя.

Условия предоставления налоговых льгот для ИП

Как указывалось выше, ИП, открытые в 2024 году освобождаются от налогов, но чтобы налоговая ставка оказалась нулевой, он обязан придерживаться ряда необходимых условий:

- Предприниматель прошел регистрацию уже после принятия и вступления в силу закона о налоговой амнистии;

- Используется УПН или ПСН;

- Деятельность предприятия должна вестись только в разрешенных законом областях;

- Доля прибыли от основной деятельности обязана составлять не менее 70% во всех доходах;

- Нулевая налоговая ставка непременно обязана быть согласована с региональными властями, имеющими право вносить определенные корректировки в льготные условия.

Нужно ли вести учёт на каникулах

В Порядке заполнения КУДиР, утвержденном Приказом Министерства финансов РФ №135н, говорится, что владельцы бизнеса должны вести непрерывный, полный, достоверный учёт данных, по которым исчисляется база для уплаты налогов. На налоговых каникулах в этом как будто нет необходимости – при любых результатах деятельности налог составит 0 рублей. Так зачем отмечать показатели и вести учёт? Есть ли у предпринимателей законное право вообще не вести книгу учета доходов и расходов?

В действующих законных актах об этом прямо не говорится. Но рекомендуется всё же оформить и исправно вести КУДиР, потому что это полезно для самого предпринимателя. Причин несколько:

- В порядке заполнения книги нет указания на то, что предприниматель освобождается от её ведения во время налоговых каникул. А вот обязанность её вести там прописана.

- Отсутствие книги учёта доходов и расходов – серьёзное нарушение. Если инспекторы во время проверки обнаружат, что у ИП нет КУДиР, ему могут выписать штраф на сумму 10 тысяч рублей в соответствии со статьей 120 Налогового кодекса.

В конце концов, информация из КУДиР полезна для самого ИП – данные учёта могут помочь ему в спорах с инспекторами. Например, у регионов есть свои ограничения по доходам для права воспользоваться каникулами для ИП. Если предприниматель их превысит, его лишат права на освобождение от налогов. С данными учёта на руках у ИП получится доказать, что не нарушал региональный закон и может работать по нулевой ставке.

Это касается и условия о 70% от льготной деятельности – с заполненной КУДиР предприниматель всегда сохранит за собой возможность поработать без налогов.

Легко и быстро зарегистрировать ИП можно с помощью сервиса подготовки документов «Моё дело». Просто введите свои данные, и система сформирует вам полный пакет документов, необходимый для регистрации, а также квитанцию для оплаты госпошлины. После регистрации сервис бухгалтерии «Моё дело» станет надежным помощником в бизнесе. Вы сможете готовить отчёты, производить расчёты с бюджетом, формировать первичные документы, взаимодействовать с налоговыми и другими органами. Узнайте больше о возможностях сервиса в течение бесплатного пробного периода.

Повторное открытие ИП для получения права на налоговые каникулы

Многие индивидуальные предприниматели, давно ведущие свою коммерческую деятельность, ломают голову над тем, как бы оптимизировать размер налоговых выплат. В связи с появлением налоговых каникул у некоторых возник закономерный вопрос: а можно ли закрыть ИП, а потом снова открыть и таким образом получить право на применение нулевой налоговой ставки?

Соблазн, конечно, велик, однако закон четко говорит о том, что если человек был ранее зарегистрирован в качестве ИП, то воспользоваться нулевой ставкой у него уже не получится. Все сведения об индивидуальных предпринимателях, в том числе и бывших, хранятся в специальной базе, поэтому проверить прошлое любого физического лица, встающего на государственный учет в качестве ИП, для налоговиков проще простого.

Что такое налоговые каникулы

Это срок, в течение которого новые предприниматели могут не платить налоги. Такая возможность для бизнеса появилась в 2015 г. и должна была завершиться к 2021 г. В конце 2020 г. эту льготу продлили до 2024 г.

Важно. Налоговый кодекс не вводит каникулы напрямую

Он лишь даёт право субъектам федерации установить нулевую ставку для предпринимателей, которые работают на территории региона. Поэтому ИП вправе не платить налог, только если в их субъекте принят закон об этом.

Сейчас из 85 регионов большинство уже продлили срок каникул до 2024 года. Но 17 регионов, включая Москву — ещё нет. В Московской области предпринимателей освободили от налогов до конца 2021 года, а в Магаданской области льгота распространяется всего на один налоговый режим.

На каких условиях можно воспользоваться налоговыми каникулами

Каникулы индивидуальным предпринимателям предоставляются при соблюдении нескольких условий:

- льготы индивидуальный предприниматель может получить, только если у него ИП впервые зарегистрировано;

- предприниматель ведёт деятельность, используя упрощённую систему налогообложения (УСН) или патентную систему (ПСН);

- деятельность предприятия входит в перечень ОКВЭД, для которых в регионе открыт льготный режим;

- 70% прибыли бизнеса должны приносить те виды деятельности, в отношении которых действуют каникулы;

- в работе на выбранном налоговом режиме не было перерыва, то есть, если между сроками открытия патентов будет разрыв, ИП лишится права использовать льготу.

Если ИП изначально выбрал общую систему налогообложения, а затем написал заявление о переходе на УСН, он сможет воспользоваться нулевой налоговой ставкой после перехода.

Внимание! Льготный режим не действует для компаний с численностью штата больше 100 человек и совокупным доходом свыше 150 миллионов рублей