Правила ведения КУДиР

Информация о доходах и расходах заносится в книгу нарастающим итогом в течение налогового периода. Когда он закончится, добавлять новые записи нельзя. С начала нового налогового периода необходимо вести новую книгу.

Заполнять КУДиР можно вручную, а можно — на компьютере. Во втором случае по окончании налогового периода книгу следует распечатать. Четких правил о том, как это сделать, не существует. На практике предприниматели чаще всего используют одностороннюю печать.

КУДиР (как рукописная, так и распечатанная) должна быть пронумерована и прошнурована. На последней странице полагается указать общее количество страниц, поставить подпись и печать ИП (при ее наличии).

Раньше книгу учета доходов и расходов полагалось заверить в ИФНС. Но в отношении КУДиР по «упрощенке» и ПСН эта норма давно не действует. Что касается книг по основной системе и ЕСХН, то их по-прежнему требуется заверить в инспекции: рукописную — до начала заполнения, распечатанную — по окончании налогового периода.

Процесс включения индивидуального предпринимателя в реестр СМП

Заведите заявку на сайте налоговой:

- Откройте форму для заявления на сайте реестра.

- Напишите ИНН компании или ИП и цифры с проверочной картинки.

- Заполните все свободные поля: email, режим налогообложения, годовой доход, среднесписочная численность работников, а также доли юрлиц и государства.

После отправки заявки налоговая инспекция рассмотрит ваш запрос и вышлет уведомление о принятии заявки или запросит дополнительные документы. После получения уведомления о принятии заявки необходимо будет подтвердить информацию и получить уведомление о внесении изменений в реестр.

Почему моя компания не включена в реестр МСП?

Предприятие не предоставило налоговые декларации, что не дает определить среднегодовой доход за прошедший год. Отчетность должна попасть к налоговикам к 1 июля. В противном случае организацию исключат из реестра. Если деклараций нет по состоянию на 1 июля, то 10 августа компанию исключат из реестра.

Помимо этого, важно помнить, что в России существует обязательство предоставлять отчетность в установленные сроки, иначе предприятие может столкнуться с серьезными штрафами и последствиями для своего статуса. Поэтому важно своевременно следить за соблюдением налоговых обязательств и предоставлять необходимые документы вовремя

Налоговая отчетность — это неотъемлемая часть работы любого предприятия, и ее своевременное предоставление способствует поддержанию хороших отношений с налоговыми органами и избежанию негативных последствий.

- Своевременное предоставление отчетности помогает избежать штрафов и санкций

- Налоговые декларации должны быть предоставлены к 1 июля, чтобы избежать исключения из реестра

- Соблюдение налоговых обязательств — залог успешного ведения бизнеса в России

Книга учёта доходов и расходов

Книга учёта доходов и расходов (КУДиР) является важным элементом бухгалтерии предпринимателя на ОСНО. В ней отражаются все операции, связанные с доходами и расходами бизнеса. Ведение этой книги позволяет отслеживать финансовое состояние предприятия, правильно рассчитывать налоги и предоставлять соответствующую отчётность.

Хотя КУДиР не требуется сдавать в налоговую инспекцию, сотрудники налоговых органов имеют право потребовать её во время проверки или при представлении отчётности. В связи с этим рекомендуется вести книгу учёта доходов и расходов своевременно, согласно установленным нормам и правилам.

Оформление книги учёта доходов и расходов должно соответствовать требованиям, изложенным в Приказе Министерства финансов Российской Федерации №135н. В книге должны быть чётко указаны все виды доходов, полученных предпринимателем, а также все расходы, понесённые в процессе осуществления деятельности. Отчёт составляется для каждого календарного года.

Какую отчётность нужно сдавать ИП на ОСНО

Отчётность ИП на ОСНО можно условно разделить на несколько категорий: налоговую, «зарплатную» и статистическую.

Отчёты по налогам обязаны сдавать все предприниматели, независимо от количества сотрудников и выбранного спецрежима (кроме ПСН и налога на профессиональный доход). В рамках этой отчётности ИП обязаны предоставлять информацию о своих доходах, расходах, налоговых вычетах и других налоговых обязательствах.

Сдача «зарплатной» отчётности требуется от предпринимателей, у которых есть наёмные сотрудники. Такие ИП должны представить отчёт о доходах, выплаченных физическим лицам в виде заработной платы, а также отчёты о начисленных и уплаченных налогах и взносах соответствующим налоговым органам.

Статистическая отчётность подаётся по требованию Федеральной службы статистики. В рамках этой отчётности ИП предоставляют различную статистическую информацию о своей деятельности, которая используется для анализа экономической ситуации в стране.

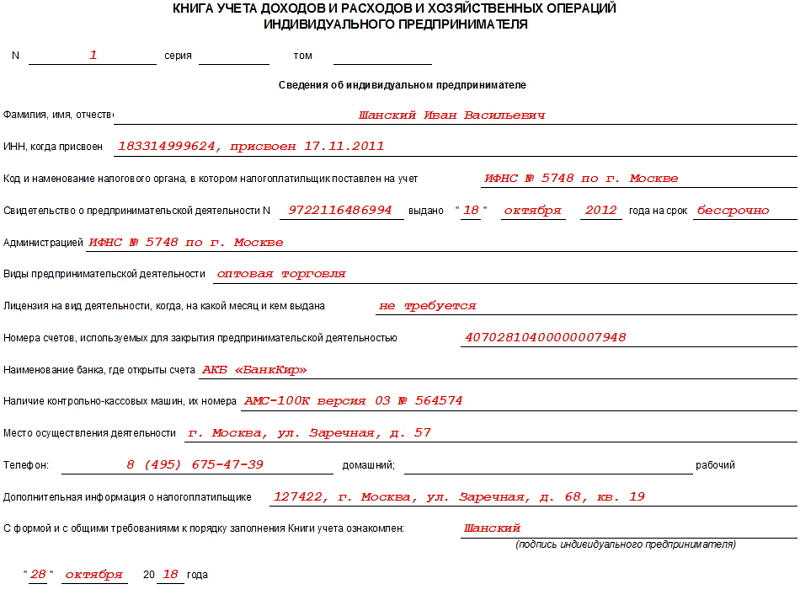

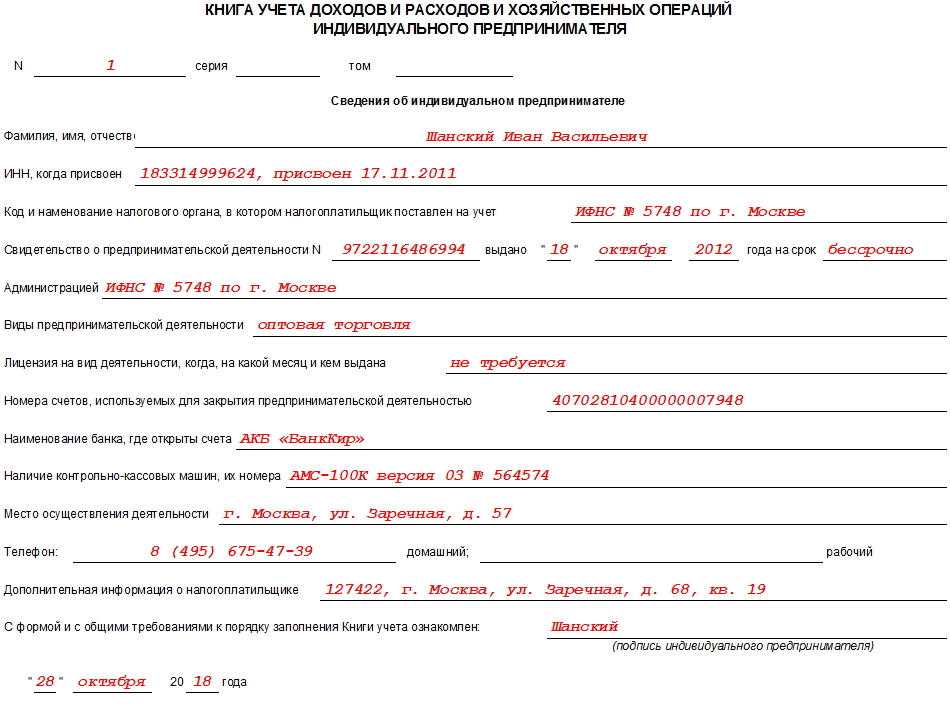

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

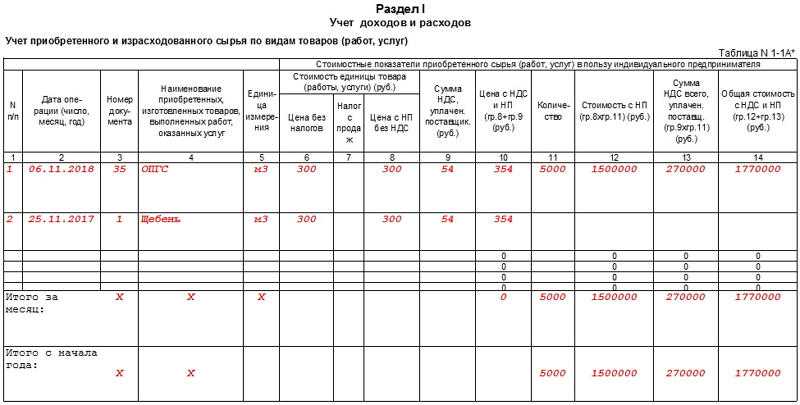

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

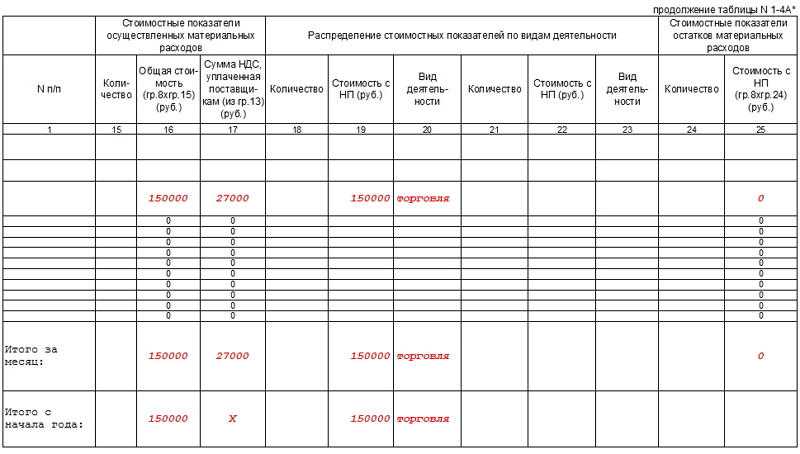

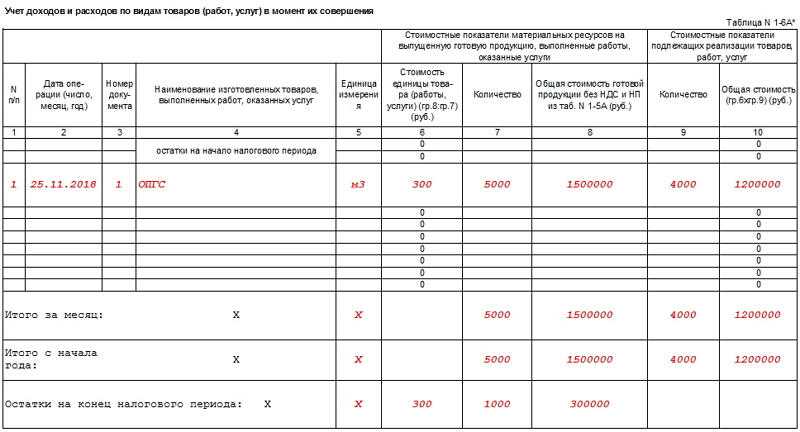

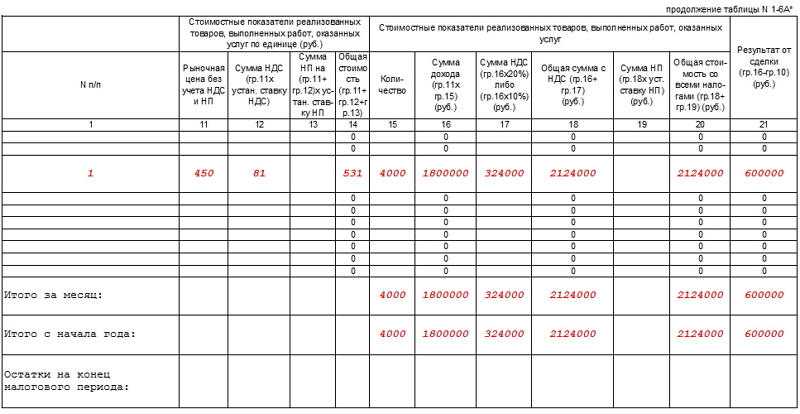

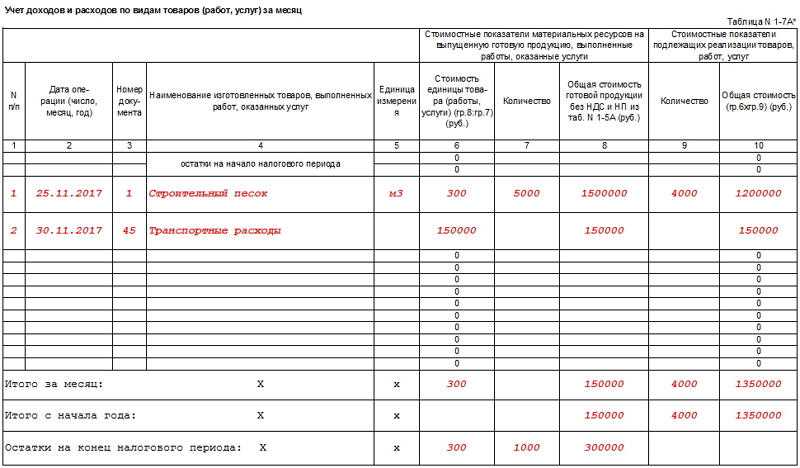

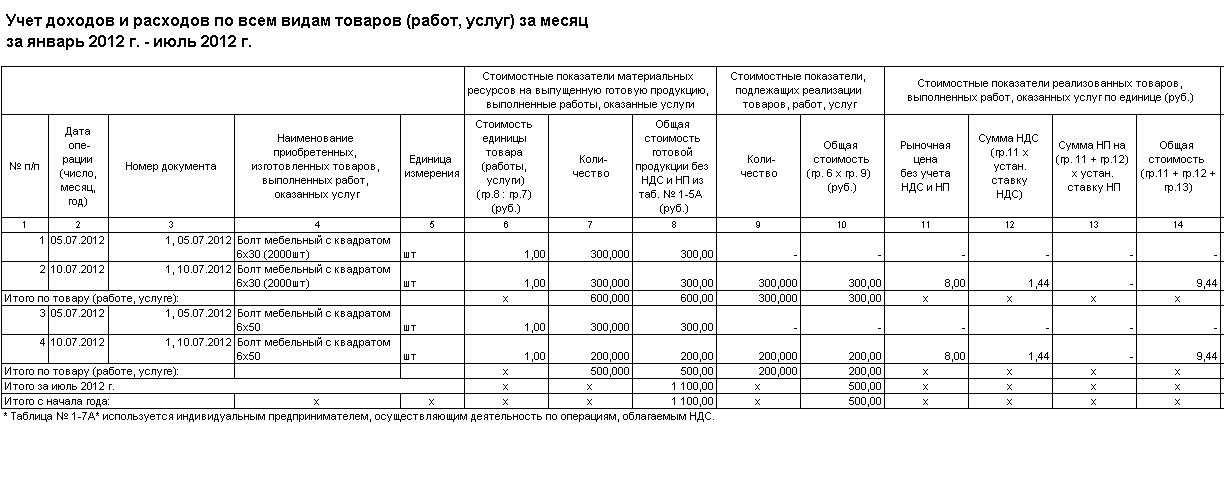

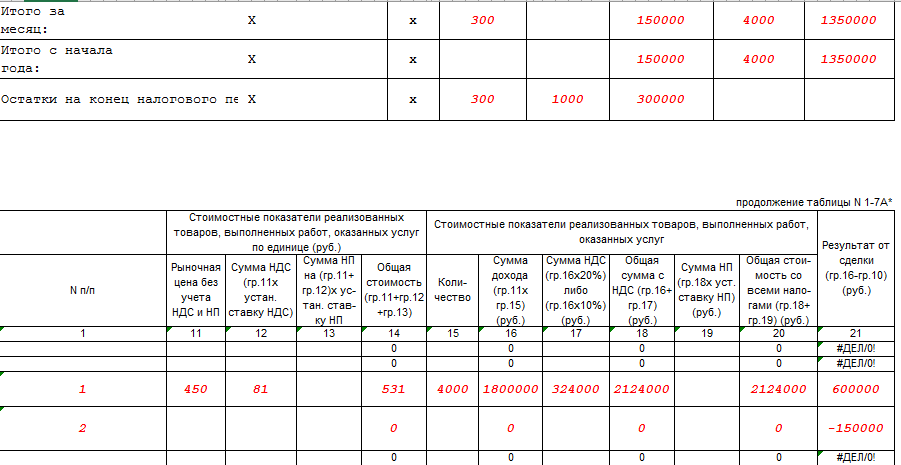

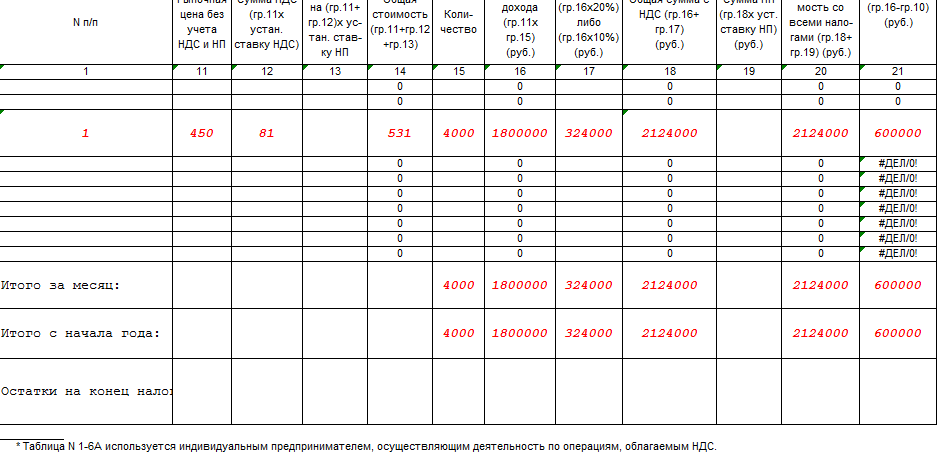

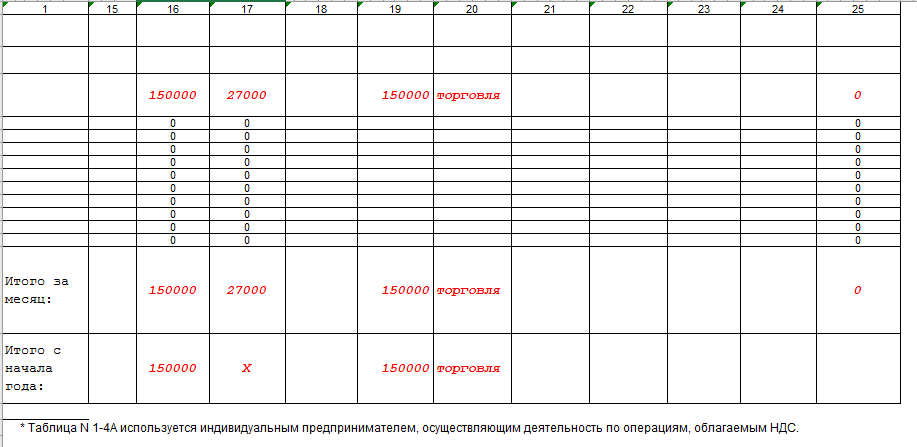

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

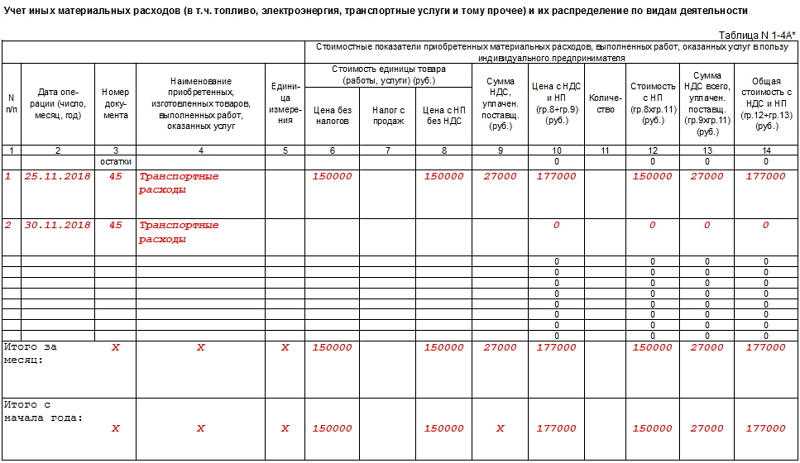

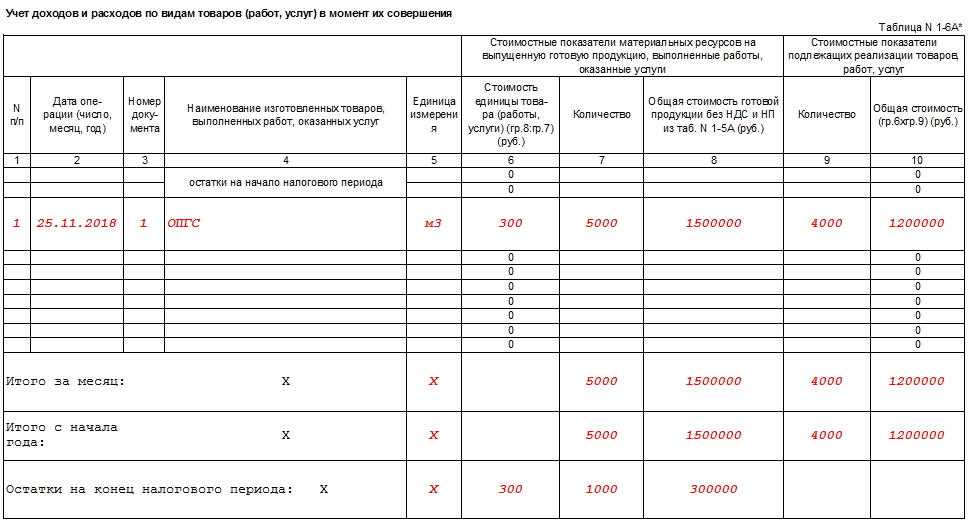

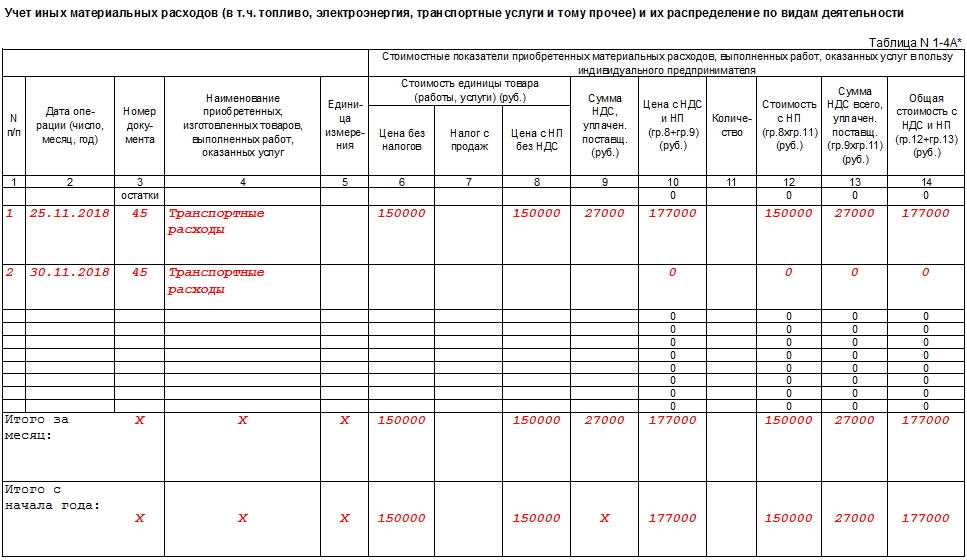

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

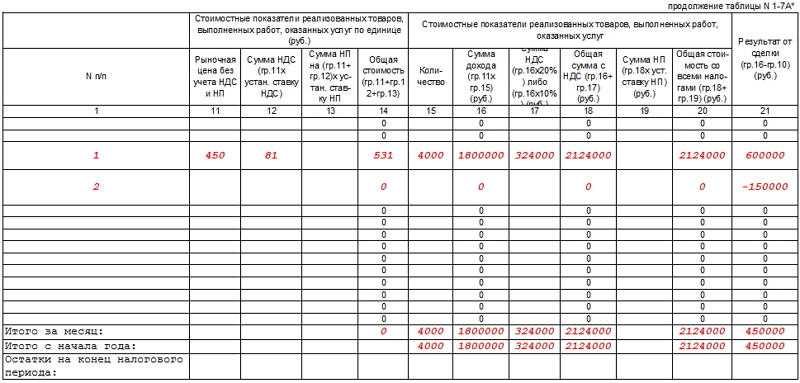

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

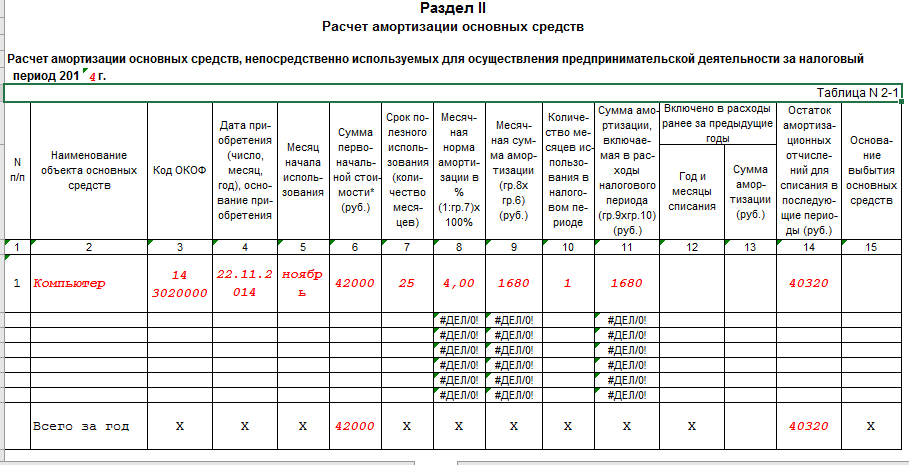

Заполнение раздела 2 КУДиР

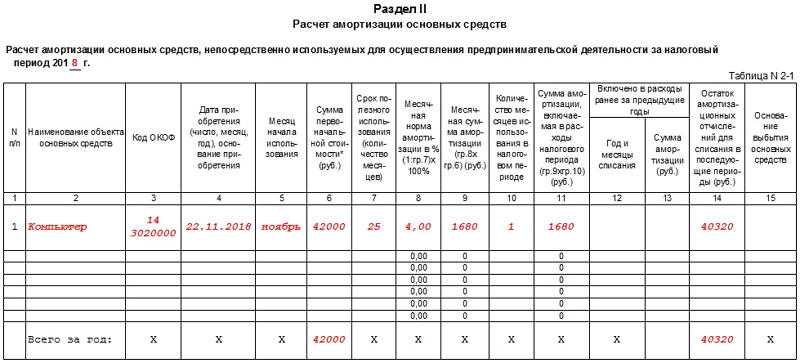

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов. Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

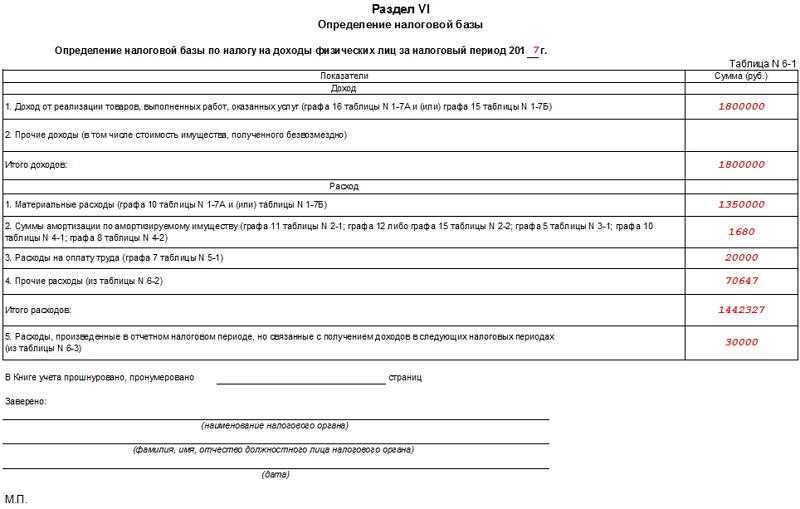

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

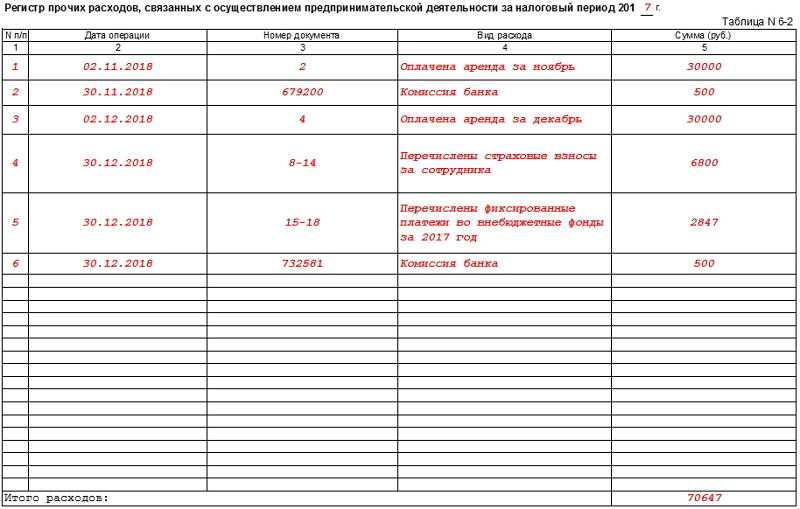

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

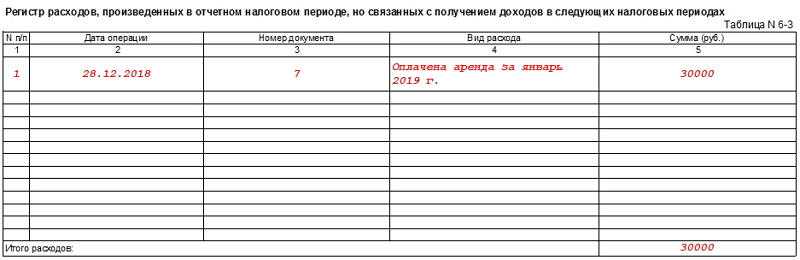

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Корректировка Книги Учета Доходов и Расходов

Программа Тирика:Налоги заполняет и печатает отдельные разделы Книги в окне предварительного просмотра перед печатью без возможности корректировки составленной Книги. В случае необходимости внесения корректировок пользователь может напечатать Книгу и заменить некоторые листы на самостоятельно составленные в Excel.

Помимо этого, окно предварительного просмотра имеет кнопку «сохранить результат в Excel». Если воспользоваться этой возможностью, программа создаст на жестком диске рабочую книгу Excel и заполнит ее данными Книги Учета Доходов и Расходов, после чего пользователь сможет внести необходимые корректировки в КУДиР уже в Excel.

В некоторых случаях программа не сможет сохранить результат в Excel. Наличие или отсутствие возможности сохранения КУД в Excel зависит от настроек конкретного компьютера и не может быть определено заранее. Если вам необходимо проверить наличие этой возможности перед началом использования программы, вы можете попробовать сохранить в Excel любой отчет программы Тирика. Если на этом компьютере отчет сохранится в Excel, то сохранится и КУДиР.

Если функция сохранения в Excel не работает на том компьютере, на котором установлена программа Тирика, вы также можете попробовать сохранить Книгу Учета Доходов и Расходов в Excel на другом компьютере. Для этого необходимо перенести и Тирику, и программу заполнения Книги на другой компьютер и попробовать там сохранить заполненную Книгу в виде файла Excel.

Следующая статья: Комиссия продавца

Сколько времени займет перерегистрация

- Закрытие ИП занимает не более пяти рабочих дней.

- Закон не устанавливает минимальный срок, в который можно подать заявление на регистрацию нового бизнеса в роли индивидуального предпринимателя. Вы можете сделать это даже на следующий день после закрытия.

- Открытие нового ИП происходит в срок до трех рабочих дней. Одновременно с этим бизнес ставится на учет в налоговой.

Если делать все вовремя, на перерегистрацию уйдет до 11 рабочих дней. Это быстро — и вряд ли серьезно помешает бизнесу. Такая смена одного ИП на другой полностью легальна, хоть и не всегда целесообразна — и Вы можете воспользоваться ею, если считаете это необходимым.

Оценить материал:

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Как подобрать налоговый тариф

При выборе тарифа, следует опираться на метод расчета и процент отчислений, а также периодичность и вид отчетности

Также, важно обратить внимание на наличие ограничений при переходе — можно ли вообще вам использовать выбранный режим

Общая система (ОСНО)

- Нужно платить: Налог на добавленную стоимость, налог на доходы физ.лиц, имущественный налог, транспортный и земельный налоги, страховые отчисления за себя, взносы в фонды и налоги за наемный персонал

- Ежегодно подается: декларация 3-НДФЛ и сведения о численности работников, ежеквартально:6-НДФЛ, декларация по НДС, расчет страховых отчислений в фонды

- Переход не ограничен

Упрощенка (УСН)

- Фиксированный налог 6% на доходы или 15% на разницу между доходами и расходами, обязательные отчисления за сотрудников и себя, имущественный налог. При переходе за лимиты по штату, доходу или стоимости ОС ставка увеличивается до 8% и 20% соответственно

- Ежегодно: декларация по упрощенке и информация по численности персонала, ежеквартально: декларация 6-НДФЛ и расчет отчислений в страховые

- Доход в год — до 150 млн, персонал — до 100 работников, ОС — до 150 млн. по остаточной стоимости. Повышенный лимит: Доход — 200 млн, Штат до 130 сотрудников, ОС — до 200 млн.

- Переход — с 1 января

Патент (ПСН)

- Оплатить цену самого патента, за вычетом страховых отчислений (льгота), имущественный налог, отчисления в фонды за себя и персонал, налоги за работников

- Ежеквартально: декларация 6-НДФЛ, расчет отчислений в страховые

- Ограничения по видам деятельности: доход в год — до 60 млн, персонал — не более 15 сотрудников

- Переход в любое время с уведомлением ФНС за 10 дней

Единый сельхозналог (ЕСХН)

- Налог на добавленную стоимость (но есть льготы), единый налог, взносы за персонал и себя, налоги с зарплат.

- Ежегодно сдавать декларацию ЕСХН, ежеквартально: 6-НДФЛ и по взносам в страховые

- Подходит только для сельхоздеятельности

- Переход с 1 января

Самозанятость (НПД)

- Только налогообложение по чекам: 4% при оказании услуг физ.лицам и 6% — по чекам, выписанным юр.лицам

- Выписка чеков в приложении

- Доход в год — до 2,4 млн.

- Направления деятельности ограничены

Перед переходом убедитесь, что проходите по условиям и что вам можно подавать заявление именно сейчас, и не придется ждать начала года.

Где скачать КУДиР

Если вы решили вести книгу в электронном формате, можно скачать бланк из интернета. По завершении отчетного периода КУДиР следует распечатать, прошнуровать и подписать. Если ведение книги планируется на бумажном носителе, до начала налогового периода нужно приобрести КУДиР и зарегистрировать в налоговой инспекции.

По этой ссылке можно скачать бланк для заполнения КУДиР на ОСНО.

Если за отчетный период не было операций, это не значит, что можно не вести КУДиР. В данном случае для ИП на ОСНО предстоит сдавать отчеты вместе с нулевой книгой доходов и расходов. Оформляется и выглядит книга также, но в графах, где отражалось движение денежных средств, проставляются нули.

Расчетный счет для ИП ТОП банков 2022 года!

Открытие — 0 р.

Обслуживание — от 0 р./мес.

Только надежные банки России.

Подробнее

Можно ли вести дела, пока ИП закрыт

Если Вы решили закрыть и снова открыть дело, то в определенный промежуток времени оно официально не будет существовать. А значит, Вы в это время не будете иметь права заниматься предпринимательской деятельностью. Если Ваша компания продолжит работать, это может повлечь за собой ряд негативных последствий:

- доначисление налогов и взносов за этот период;

- штраф за деятельность без регистрации;

- ответственность за работу без онлайн-кассы, которой нельзя пользоваться без предпринимательского статуса — она обязательна для многих операций;

- уголовную ответственность, если доход за время работы без регистрации составит больше 2,25 миллиона рублей.

Поэтому, пока ИП закрыт, лучше на время притормозить деятельность компании. Это полностью законно и безопасно, несмотря на то что Вы можете потерять в доходах. Возможные негативные последствия повлекут куда больше потерь.

Порядок общей отчётности ИП на ОСНО в налоговую: состав и сроки

ИП на ОСНО обязаны сдавать в налоговую следующие отчётные документы:

-

Декларация по налогу на доходы физических лиц (НДФЛ).

ИП, применяющие общую систему налогообложения, должны сдавать декларацию по НДФЛ ежегодно до 30 апреля года, следующего за отчётным. В декларации ИП предоставляют информацию о своих доходах, расходах и других параметрах, связанных с налогооблагаемым доходом. -

Декларация по налогу на добавленную стоимость (НДС).

Декларация по НДС подаётся ежеквартально. Сроки сдачи деклараций по НДС следующие:- за I квартал (январь-март) — до 25 апреля;

- за II квартал (апрель-июнь) — до 25 июля;

- за III квартал (июль-сентябрь) — до 25 октября;

- за IV квартал (октябрь-декабрь) — до 25 января следующего года.

Отчётность ИП на ОСНО с работниками

Объединение ПФР и ФСС в единый фонд повлияло на отчётность всех ИП с работниками, в том числе предпринимателей на ОСНО. Некоторые формы отчётности были заменены новыми документами:

-

Отчётность по заработной плате сотрудников.

Ранее ИП, имеющие наёмных работников, представляли отчёты по заработной плате с использованием таких форм, как СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДТВ-3. В настоящее время эти формы были заменены на новый документ — форму ЕФС-1. Она объединяет ключевые сведения из всех предыдущих форм. Теперь предпринимателям необходимо подавать отчётность по форме ЕФС-1. -

Отчётность о персонифицированных сведениях.

Вместо СЗВ-М был введён новый документ — отчёт о персонифицированных сведениях. Предприниматели с наёмными сотрудниками должны представлять этот отчёт в инспекцию по месту жительства.

Также изменения затронули отчётность по налогу на доходы физических лиц (НДФЛ). Теперь доходы физических лиц признаются по новым правилам, в соответствии с которыми любые выплаты сотрудникам, включая авансы, относятся к доходам физических лиц.

Кроме того, изменился расчётный период для НДФЛ. Теперь он длится с 23 числа предыдущего месяца по 22 число текущего месяца. За пять дней до уплаты НДФЛ необходимо представлять уведомление о рассчитанной сумме налога.

Сроки

Отчётность по доходам сотрудников (6-НДФЛ), а также по расчёту страховых взносов сдают в налоговую ежеквартально до 25 числа месяца, следующего за отчётным периодом. Персонифицированные сведения необходимо сдавать раз в месяц. Срок — до 25 числа месяца, который следует за отчётным.

Сроки сдачи отчётности в СФР по форме ЕФС-1 зависят от типа сведений.

Так, сведения о страховом стаже застрахованных лиц сдаются раз в год до 1 марта.

Сведения о трудоустройстве и увольнении сотрудников необходимо передать не позднее следующего рабочего дня. Отчётность по остальным кадровым изменениям подаётся до 25 числа месяца, следующего за отчётным.

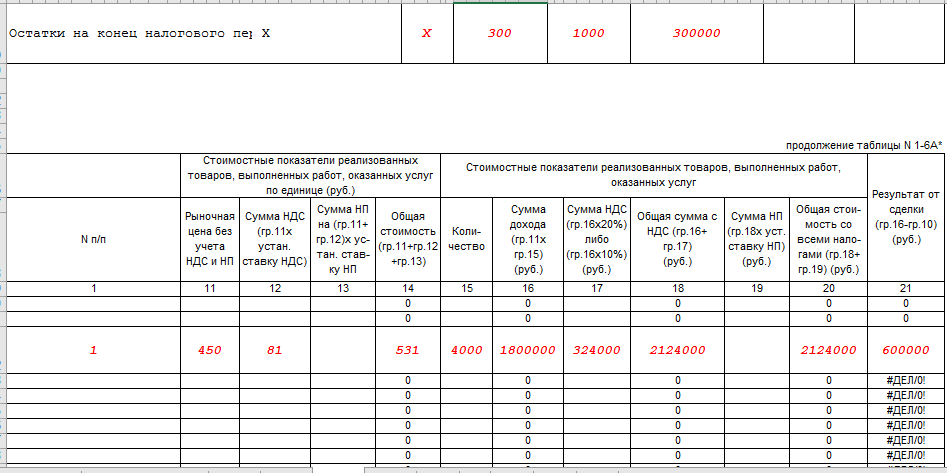

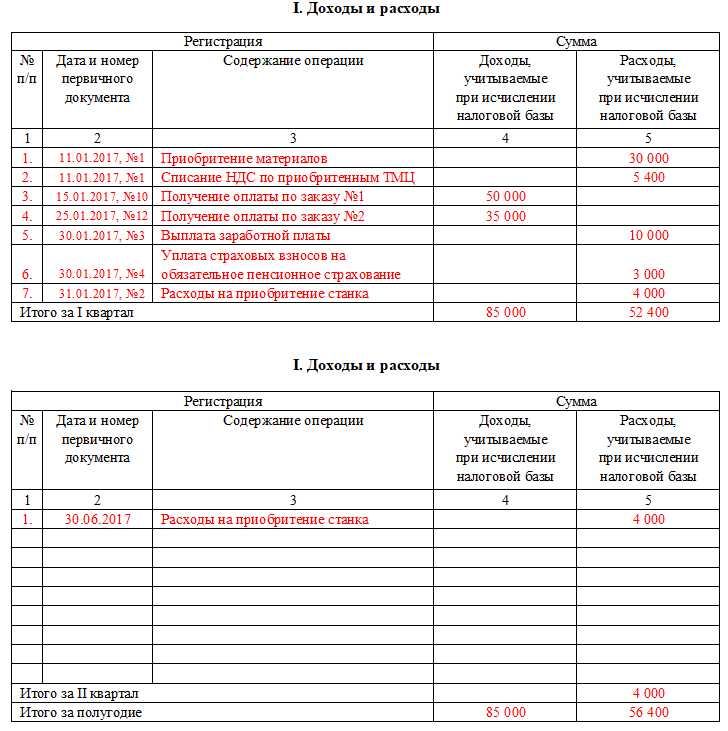

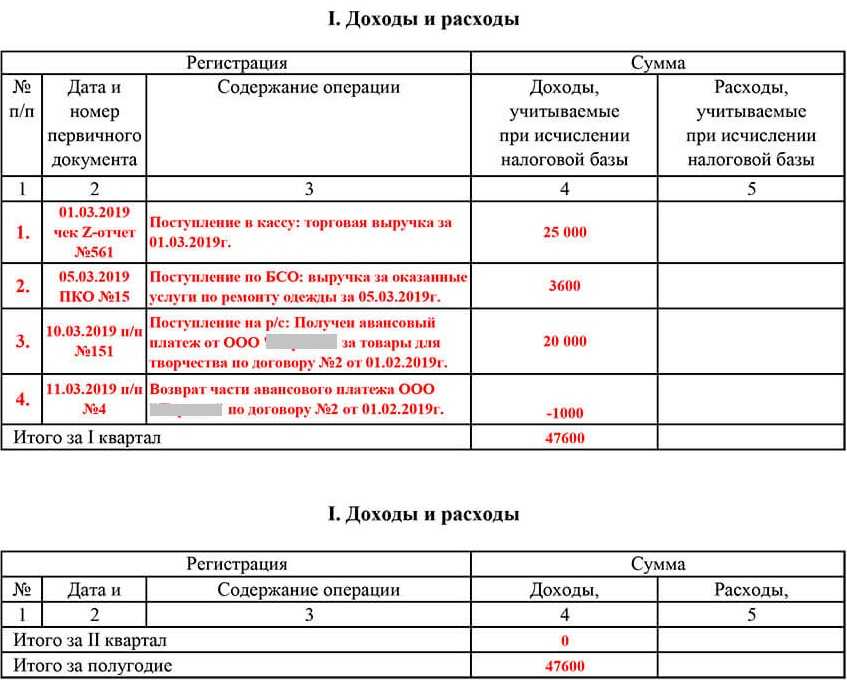

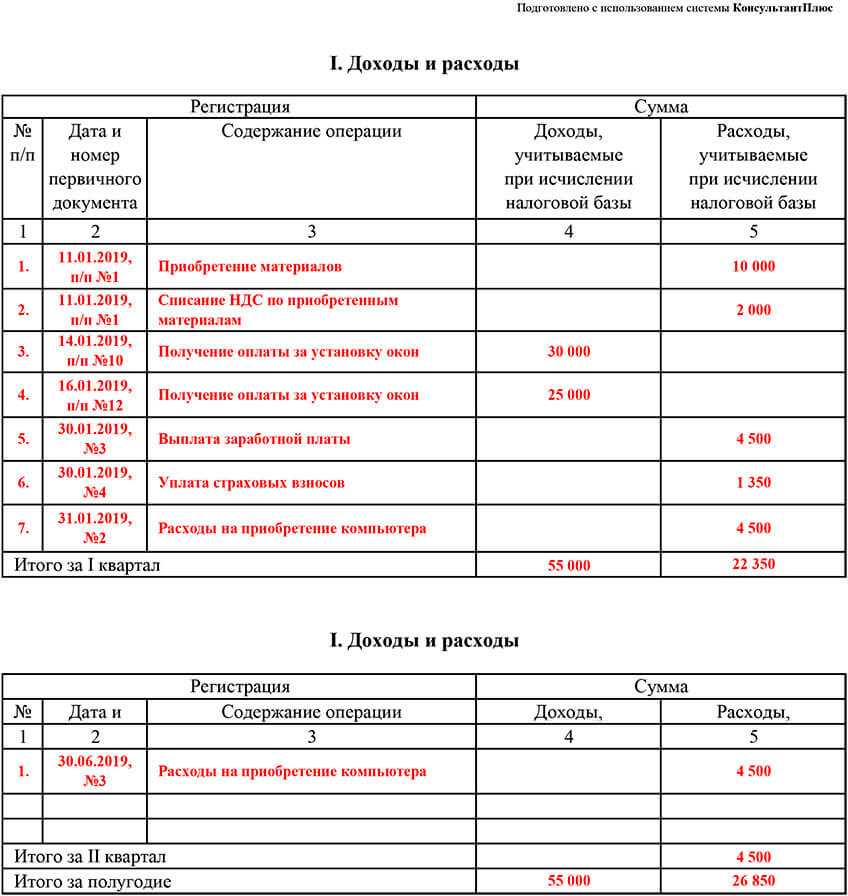

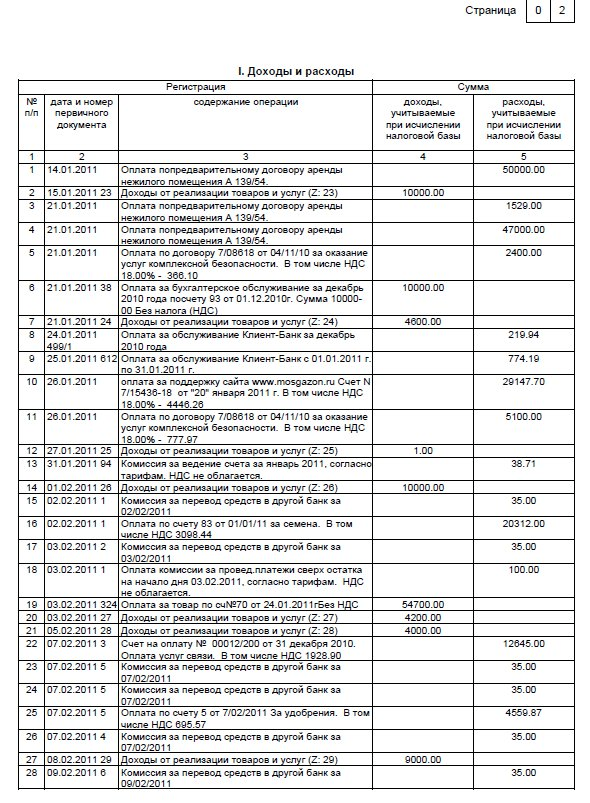

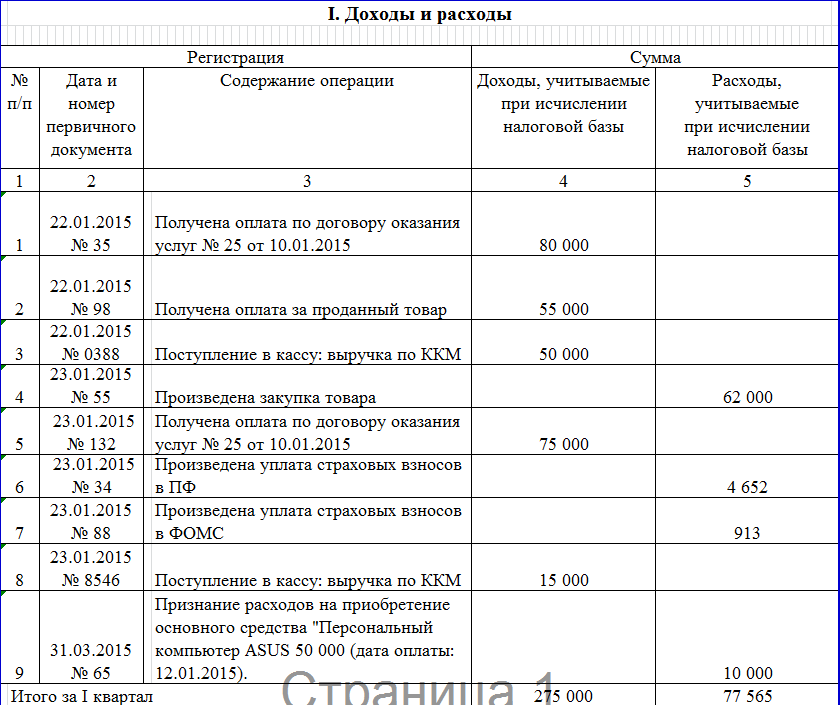

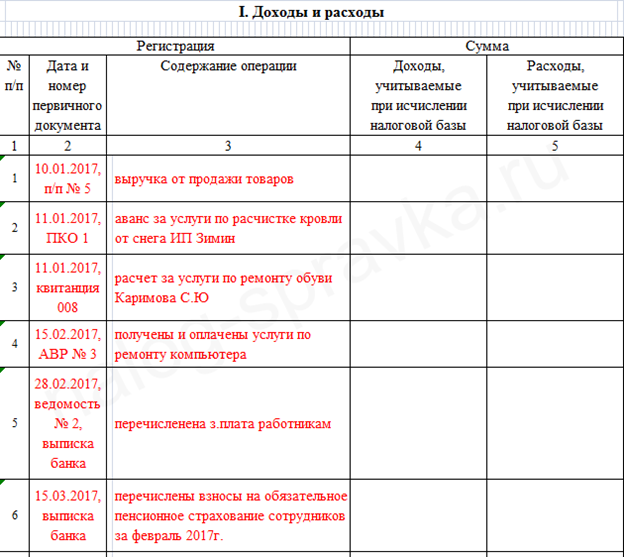

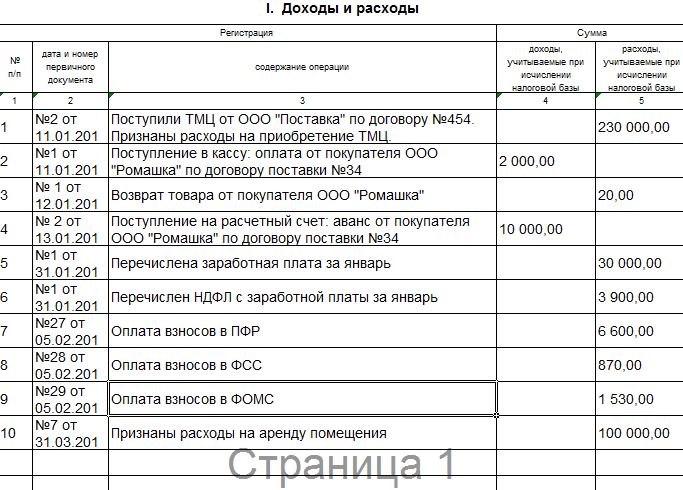

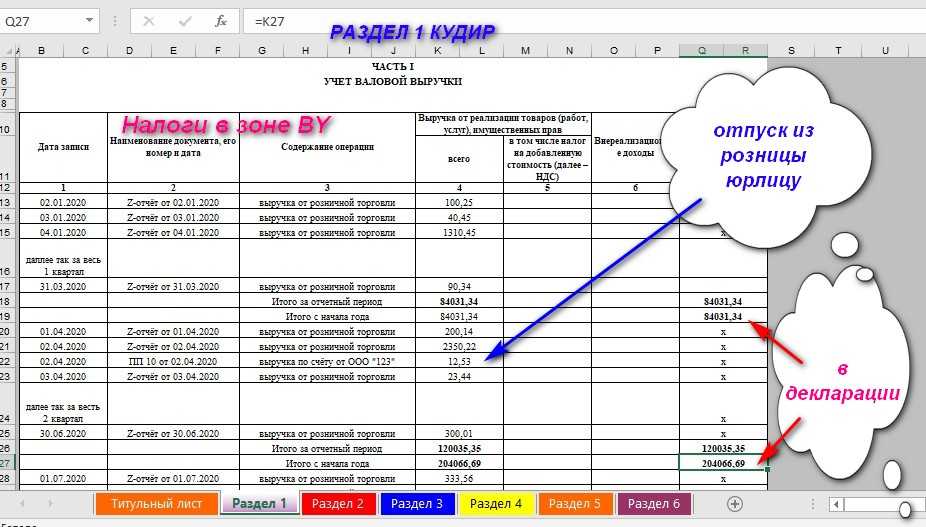

Заполнение 1-го раздела книги учета

В первом разделе непосредственно приводятся сведения о доходных и расходных показателях, внешне раздел представлен табличной частью. Заполнение таблицы по графам рассмотрено в таблице.

| Номер графы | Заполняемая информация |

| 1 | Последовательная нумерация записей, начиная с «1» и далее по порядку |

| 2 | Реквизиты первичной бумаги, которая послужила основанием для фиксации операции, в ходе которой ИП получил доход или расход, учитываемый в налогооблагаемой базе при ЕСХН (дата и номер, указанные на документе) |

| 3 | Краткое пояснение сути операции |

| 4 | Размер доходного показателя, полученного в результате указанной операции. Показываются только те расходы, которые включаются в базу для исчисления налоговой нагрузки при ЕСХН, согласно НК РФ:

Не учитываются:

|

| 5 | Размер расходного показателя, возникшего при совершении отражаемой операции. Также показываются только те траты ИП, которые учитываются при налогообложении, их перечень приведен п.2 ст. 346.5. |

Итоги подводятся по результатам первой и второй половины календарного года, далее производится суммирование итогов за полугодия, результат вносится в итоговую нижнюю строку таблицы – «итого за год». Показатели обобщающих строк применяются при определении базы и расчета единого с/х налога.

Юридическая сила свидетельства

По законодательству РФ индивидуальный предприниматель действует на основании своей правоспособности, то есть право на осуществление коммерческой деятельности и последующее получение прибыли закрепляется за бизнесменом в момент регистрации в ИФНС. В тот самый, когда состоявшийся бизнесмен получает на руки регистрационные документы.

Вопросы по оформлению бумаг возникают из-за проведения аналогии с юридическими лицами. Вот они-то не могут действовать самостоятельно, поскольку организацию может образовать несколько соучредителей. Все права, обязанности и доли в капитале распределены между ними уставом предприятия, поэтому во многих договорах, актах и схожих бумагах от ЮЛ можно встретить формулировку «… действующий на основании…».

Как получить выписку ЕГРИП

Раздобыть выписку можно несколькими способами:

- в налоговой службе;

- на сайте ФНС;

- через посредников.

Для обращения в ИФНС необходимо подготовить 2 экземпляра произвольно составленного заявления, квитанцию об уплате госпошлины (200 рублей за одну копию) и письменную доверенность на представителя, если вместо вас в налоговую пойдет он.

Получить выписку на сайте ФНС еще проще. Для этого:

- перейдите в специальный раздел;

- авторизуйтесь;

- если у вас еще нет аккаунта, пройдите упрощенную форму регистрации;

- нажмите на формулировку «Подать новый запрос»;

- введите свой ОГРН или ИНН, узнать их можно тут же;

- подтвердите, что вы не робот;

- сформируйте запрос нажатием на соответствующую функцию.

Готовая выписка появится в списке ваших заявок. Она обладает юридической силой, поскольку заверена электронной подписью ФНС. Это и хорошо, и плохо, поскольку открыть файл с электронной подписью можно только на компьютере с установленным программным обеспечением Crypto Pro 3.6 версии и выше.

Что изменилось в порядке сдачи отчётности ИП на ОСНО

В 2023 году вступили в силу значительные изменения в порядке сдачи отчётных документов для предпринимателей и организаций, в том числе применяющих ОСНО. Главное нововведение — переход всех компаний и индивидуальных предпринимателей на Единый налоговый платёж (ЕНП).

Теперь организации и ИП должны погашать свои текущие налоговые обязательства с единого счёта, который был автоматически открыт для каждого плательщика. Для уплаты всех платежей в текущем месяце они должны до 28 числа внести на этот счёт необходимую сумму. Именно в этот день средства будут списываться со счёта и последовательно распределяться на налоги, взносы, сборы и другие обязательства.

Кроме того, предприниматели должны предоставлять налоговым органам уведомление о сумме рассчитанных налогов и взносов. В нём указывается сумма, которую необходимо перечислить в пользу каждого конкретного обязательства

Важно отметить, что данный документ необходим не для всех налогов и сборов. Например, для уплаты НДС формировать уведомление не нужно

Штраф за ошибки в 6-НДФЛ и 2-НДФЛ

недостоверные сведения

Так, основанием для штрафа является недостоверность информации, допущенной в результате арифметической ошибки, искажения суммовых показателей, иных ошибок, влекущих неблагоприятные последствия для бюджета в виде недоплаты налога, нарушения прав физлиц (например, прав на налоговые вычеты).

Указанная ответственность также применяется при ошибках в показателях, идентифицирующих физлиц (ИНН, фамилия, имя, отчество, дата рождения, паспортные данные), которые также могут повлечь нарушения прав физлиц, а также прав и обязанностей налоговых органов (в части администрирования налога).

Вместе с тем, если ошибки не привели к неблагоприятным последствиям для бюджета и нарушению прав физлиц, то при расчете штрафа нужно учитывать смягчающие показатели.

Кроме того, налоговый агент освобождается от ответственности, если он самостоятельно выявит и исправит все имеющиеся огрехи.

Выявление недостоверных сведений в форме 6-НДФЛ осуществляется в рамках проведения камеральной и выездной проверки.

При выявлении недостоверных сведений, отраженных налоговым агентом в расчетах по форме 6-НДФЛ, вне рамок указанных проверок производство по делу о правонарушении осуществляется по ст. 101.4 НК РФ.

Сведения по форме 2-НДФЛ не являются налоговой декларацией (расчетом), и проведение камеральной проверки НК РФ не предусмотрено. Таким образом, кодексом не установлен предельный срок для выявления налоговым органом недостоверных сведений, отраженных налоговым агентом в справке.

Недостоверность сведений, отраженных налоговым агентом в сведениях по форме 2-НДФЛ, определяется в рамках проведения выездной проверки за соответствующий период.

При этом ответственность применяется по представлению сведений по форме 2-НДФЛ после 1 января 2016 года.

При обнаружении ошибок в 6-НДФЛ и 2-НДФЛ инспекторы истребуют у налогового агента пояснения с указанием выявленных неточностей и (или) противоречий либо уведомляют о вызове в налоговый орган.

Вопрос о привлечении к налоговой ответственности должен рассматриваться с учетом фактических обстоятельств, в том числе обстоятельств, смягчающих ответственность, исключающих привлечение лица к ответственности и исключающих вину лица в совершении налогового правонарушения.

ФНС дала распоряжение региональным УФНС довести данное письмо до нижестоящих инспекций.

Форма 6-НДФЛ утверждена в конце 2015 года, и еще не все бухгалтеры разобрались в особенностях ее использования. Она обязательна к представлению, и за несвоевременную сдачу 6-НДФЛ, а также за ошибки в заполнении положен штраф. Сколько денег придется заплатить за просрочку и в каких случаях получится избежать наказания рассмотрим далее.

С организации могут взять следующие штрафы, связанные с проблемами при сдаче 6-НДФЛ:

- 1 000 руб. за неполный и/или полный месяц просрочки (согласно п.1.2. статьи 126 НК РФ);

- 500 руб. за неправильные сведения, указанные в этом документе.

Несвоевременная сдача карается не только денежной потерей для организации. Согласно КоАП РФ (ст. 15.6), за нарушение налоговая может оштрафовать директора на сумму до 500 руб. Инспекторы вправе заблокировать счет компании или ИП.

При подсчете штрафа за ошибки налоговики не будут брать 500 руб. за каждое недостоверное сведение. Штраф предусматривает сам факт обнаружения ошибок в 6-НДФЛ. Например, наказать могут за:

- неправильно указанные персональные данные плательщика;

- числовые или орфографические ошибки при написании ФИО;

- ошибки в расчетах.

Получите 267 видеоуроков по 1С бесплатно:

К счастью, согласно п.2 ст. 126.1 НК РФ, при сдаче корректировки, то есть уточненного расчета, можно избежать наказания. Уточненка по 6-НДФЛ направляется за отчетный период, в расчете по которому допущена ошибка. При этом если ошибка допущена в первом квартале, а уже сдан расчет за полугодие и обнаружено несоответствие, то надо делать корректировку за оба периода.

Заполнение корректирующего расчета не отличается от обычного, разве что в одном показателе. При составлении первичной формы в строке «Номер корректировки» указывается «000», а при первом корректировочном расчете — «001». Если необходимо повторно вносить исправления, то ставится «002»… И так до безошибочной сдачи:

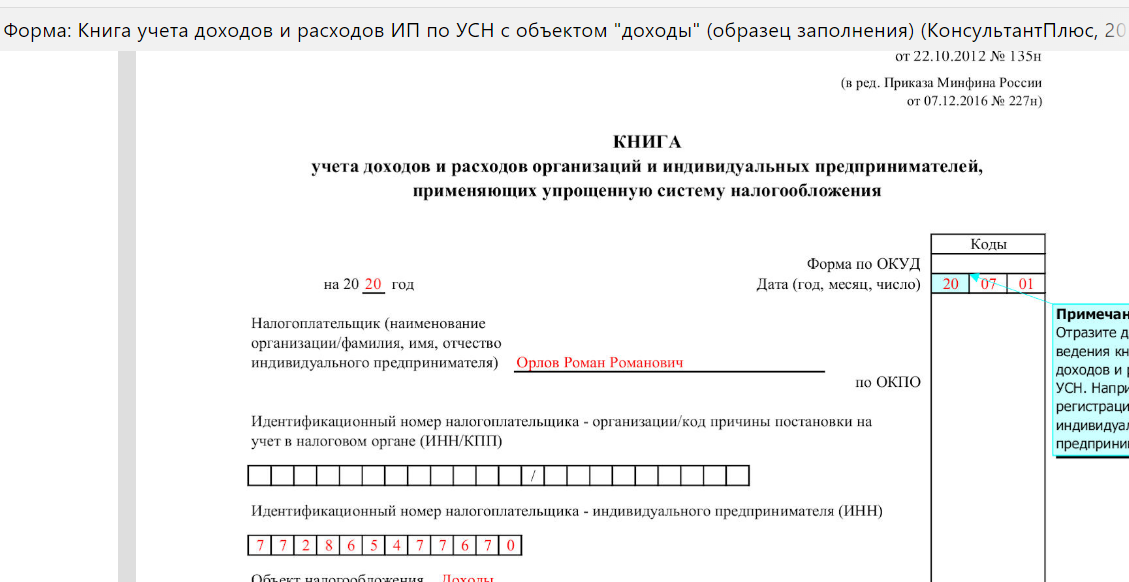

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Как подтвердить, что компания относится к субъектам малого и среднего бизнеса

Какие предприятия относят к малым и средним

Субъектами малого и среднего бизнеса могут стать (ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»; далее – Закон № 209-ФЗ):

- производственные кооперативы;

- потребительские кооперативы;

- хозяйственные общества;

- хозяйственные партнерства;

- индивидуальные предприниматели;

- крестьянские (фермерские) хозяйства.

Эти лица должны отвечать трем критериям:

- состав учредителей;

- число сотрудников;

- размер дохода.

Состав учредителей

Это требование не распространяется на индивидуальных предпринимателей и компании, чьи учредители – только физические лица

Причем не важно – российские или иностранные. Если в число участников компании входят иные учредители, то их доля не должна превышать:

- 25 процентов в сумме, если это государственные образования (Российская Федерация, ее субъекты, а также муниципальные образования);

- 25 процентов в сумме, если это общественные и религиозные организации и фонды;

- 49 процентов в сумме, если это прочие организации.

Эти лимиты не касаются:

- организаций, которые сами субъекты малого и среднего предпринимательства;

- акционеров высокотехнологичного (инновационного) сектора экономики;

- организаций, которые применяют новейшие технологии, разработанные их учредителями – бюджетными или научными учреждениями;

- организаций, учредители которых есть в перечне лиц, оказывающих господдержку инновационной деятельности.

Число сотрудников Среднесписочная численность сотрудников за прошлый календарный год не должна превышать:

- от 101 до 250 включительно – для средних предприятий. Иное значение может установить Правительство РФ, если основной вид деятельности организации связан с легкой промышленностью (производство одежды, текстильных изделий, изделий из кожи, обработка кожи);

- до 100 включительно – для малых предприятий;

- до 15 – для микропредприятий.

Размер дохода Предельные значения дохода от предпринимательской деятельности за прошлый календарный год не должны превышать:

- для средних предприятий – 2 млрд руб.;

- для малых предприятий – 800 млн руб.;

- для микропредприятий – 120 млн руб.

Такие значения утвердило Правительство РФ в постановлении от 4 апреля 2016 г. № 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства». Доход от предпринимательской деятельности суммируется по всем видам деятельности и применяется по всем налоговым режимам. Принадлежность к малому и среднему бизнесу определяют по наибольшему показателю из трех. Категория предприятия изменится, если от указанных значений в течение трех календарных лет подряд будет отклоняться:

- состав участников;

- численность работников;

- размер выручки от реализации товаров, работ и услуг.

Как подтвердить статус малого и среднего предприятия

Чтобы подтвердить свой статус малого и среднего предприятия, нужно попасть в Единый реестр малого и среднего предпринимательства и получить выписку из реестра.

Как попасть в реестр

Единый реестр малого и среднего предпринимательства ведет ФНС России. Чтобы попасть в него, никаких документов подавать не надо. Налоговая служба вносит сведения в реестр автоматически. Реестр формируют на основе сведений о доходах и среднесписочной численности сотрудников, данных ЕГРЮЛ, ЕГРИП и информации из госорганов. Если компании нет в реестре, то можно подать заявку, и ФНС внесет сведения вручную. Также можно поправить некорректные данные либо внести дополнительные сведения, чтобы заказчики получили полную информацию. Кроме того, можно сообщить о своей продукции, заключенных контрактах, участии в программах партнерства, контактах. Это можно сделать самостоятельно. Информацию в реестре обновляют один раз в год 10 августа по состоянию на 1 июля текущего года.

Как получить выписку из реестра

Для этого нужно зайти на сайт реестра и ввести ИНН, ОГРН, наименование организации или Ф. И. О. предпринимателя. После этого можно скачать и распечатать выписку. В выписке из реестра уже есть усиленная электронная подпись. Такая выписка обладает юридической силой (п. 1, 3 ст. 6 Закона от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи»). Местные налоговые инспекции не выдают справки о принадлежности к субъектам малого и среднего предпринимательства (письмо ФНС России от 8 августа 2017 г. № ГД-4-14/15554).