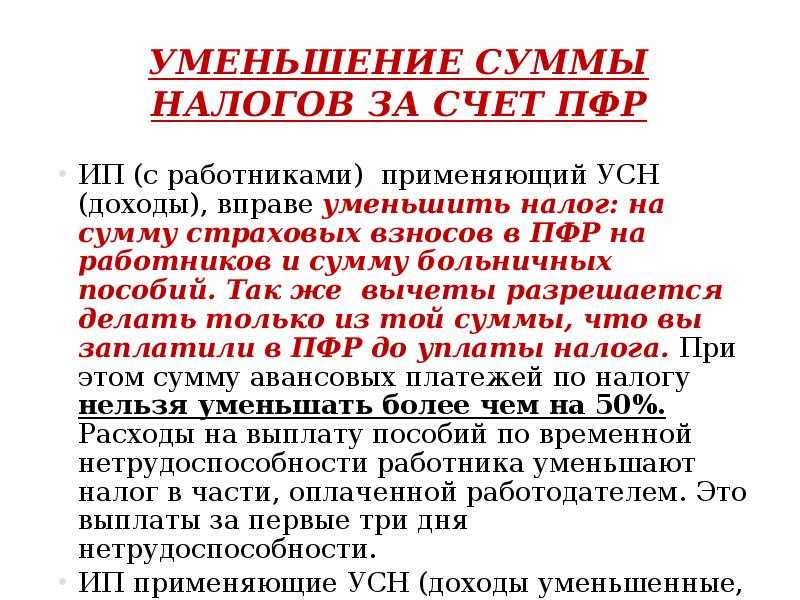

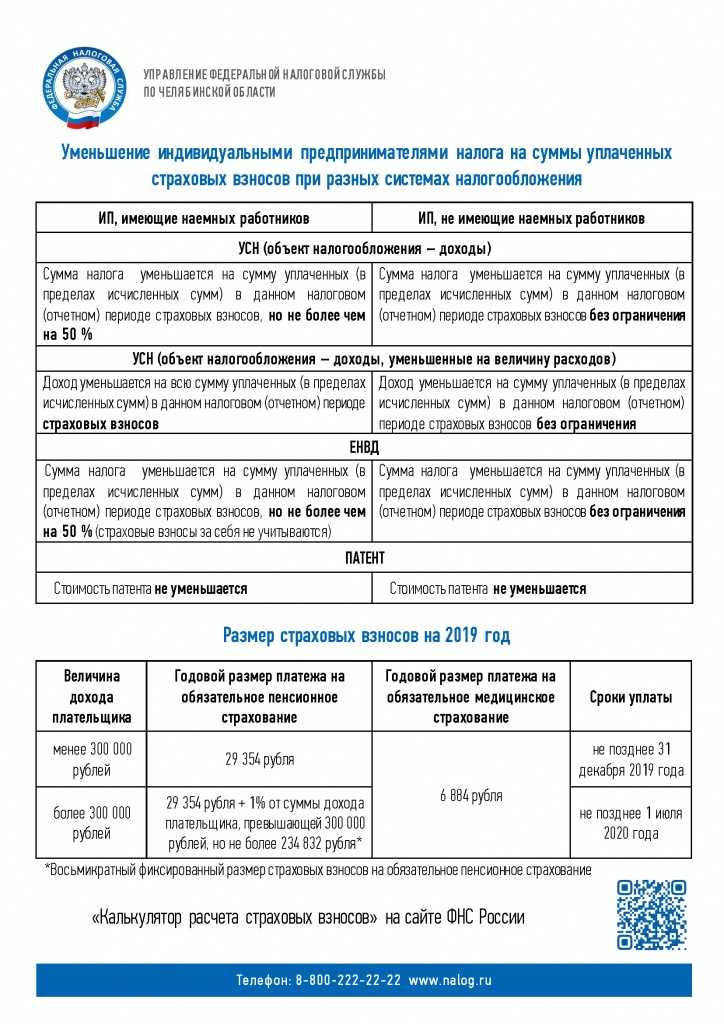

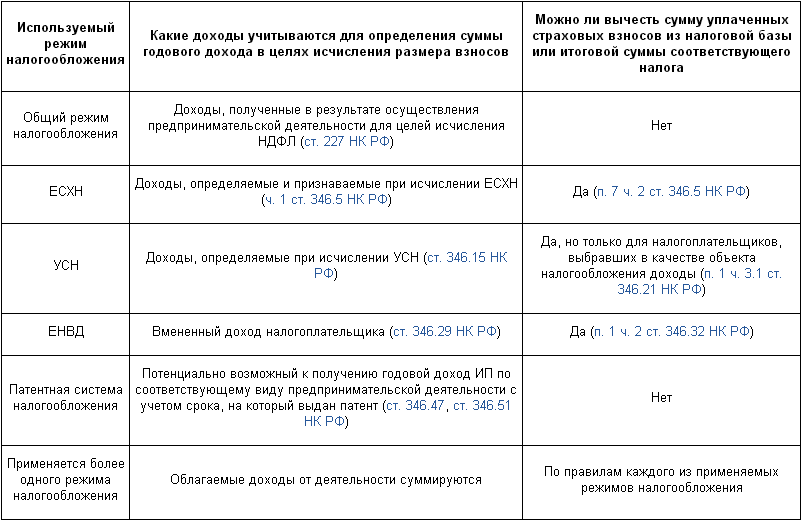

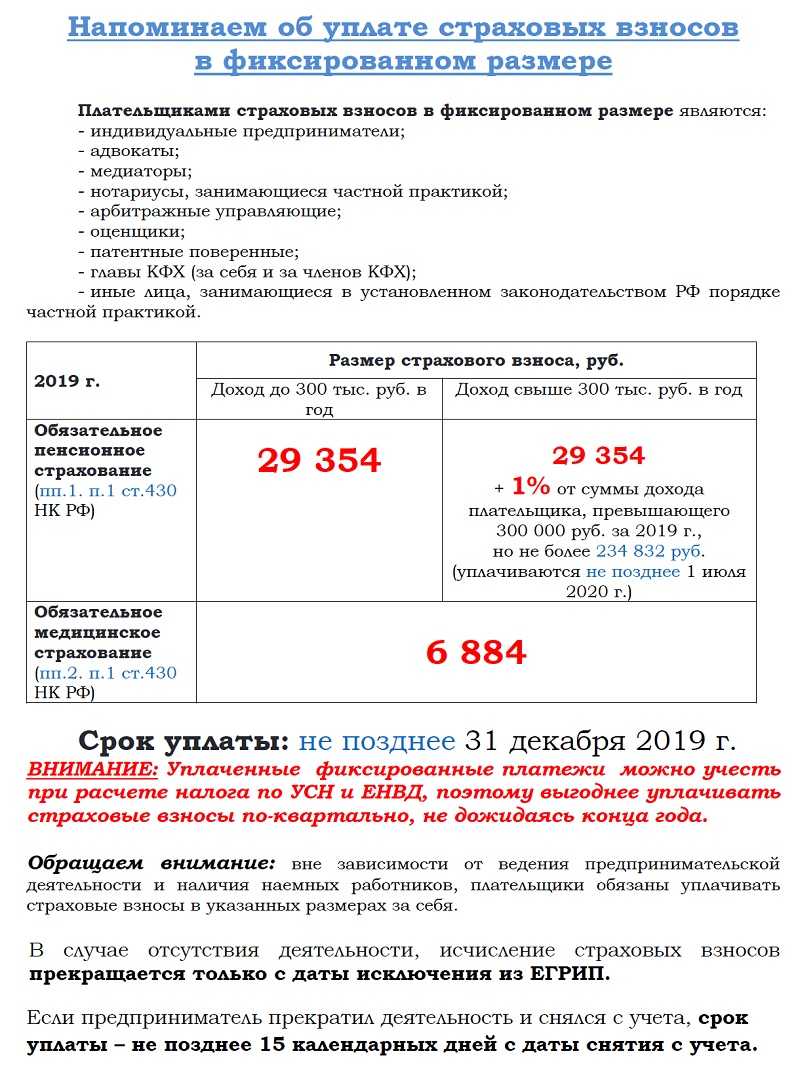

Условия для снижения налога при разных налоговых базах

Для удобства мы собрали в таблицу основания по уменьшению суммы налога к перечислению по разным видам УСН.

| Налогоплательщики | Снижение налога на: | Примечания |

|---|---|---|

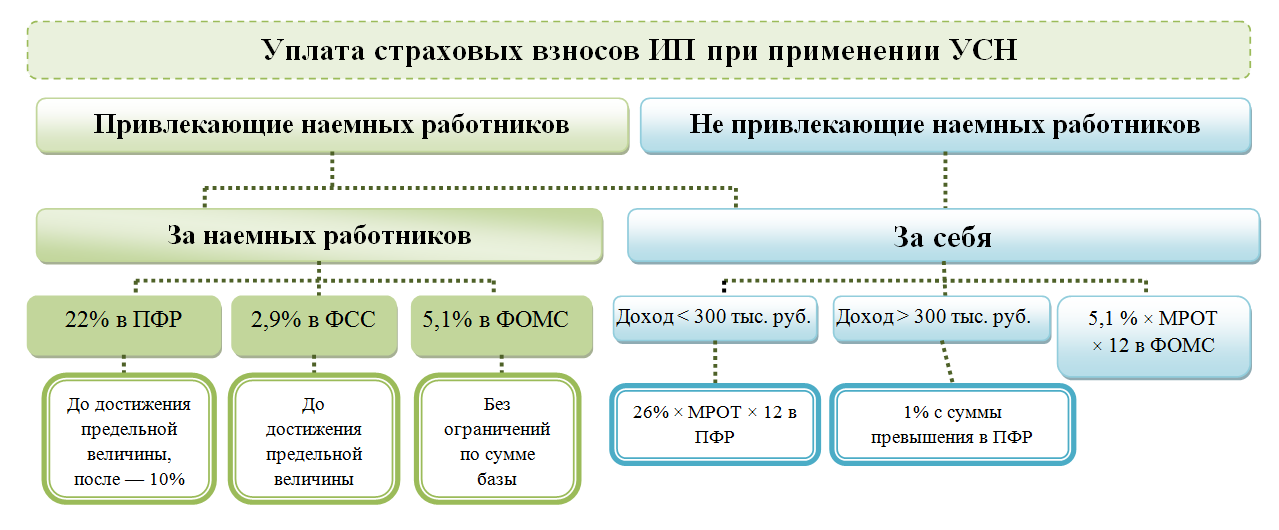

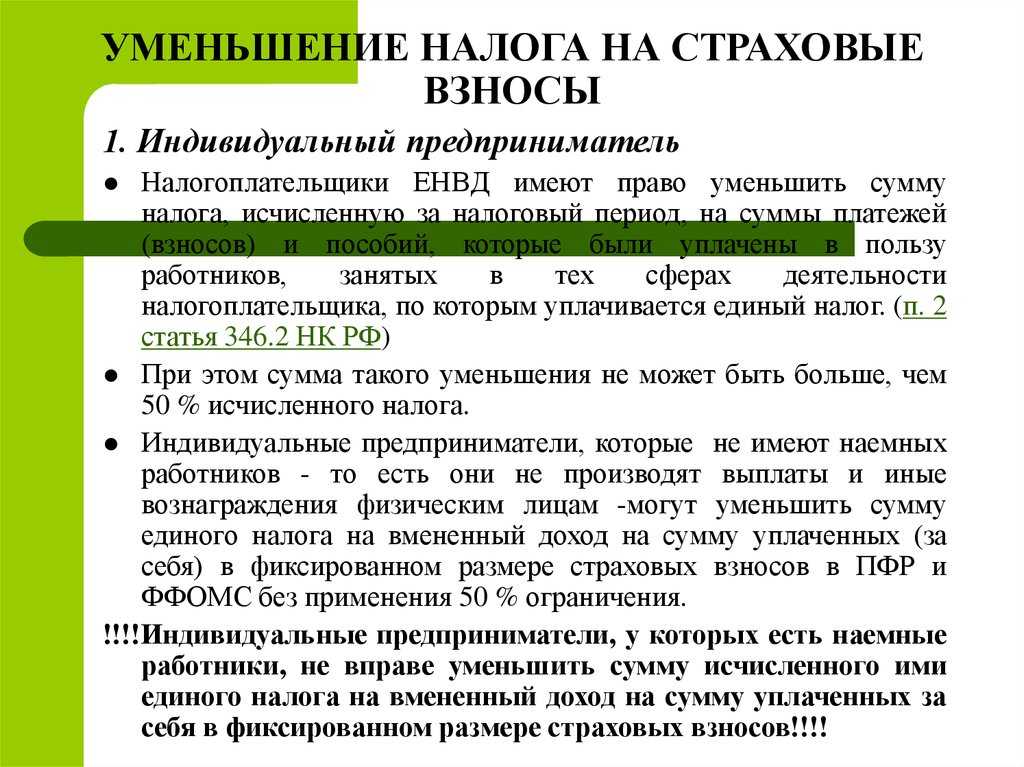

| ИП без работников на УСН «Доходы» | всю сумму страховых взносов за себя, уплаченных в отчётном периоде | возможно снижение и дополнительного 1% от полученных доходов свыше 300 000 руб. в год; налог можно снизить до нуля |

| организации и ИП с работниками на УСН «Доходы» | 50% — если сумма перечисленных страховых взносов за работников и за себя это позволяет | |

| УСН «Доходы минус расходы» | всю сумму страховых взносов за работников и за себя, уплаченных в отчётном периоде | налог не может быть меньше 1% от общей суммы доходов, но полученные убытки можно отнести на следующий год |

https://youtube.com/watch?v=_EMMivpdm8Q%26pp%3DygU70KHRg9C80LzQsCDQvdCw0LvQvtCz0LAg0Log0YPQvNC10L3RjNGI0LXQvdC40Y4g0LfQsCDQs9C-0LQ%253D

Как уменьшить страховые взносы ИП и можно ли это сделать

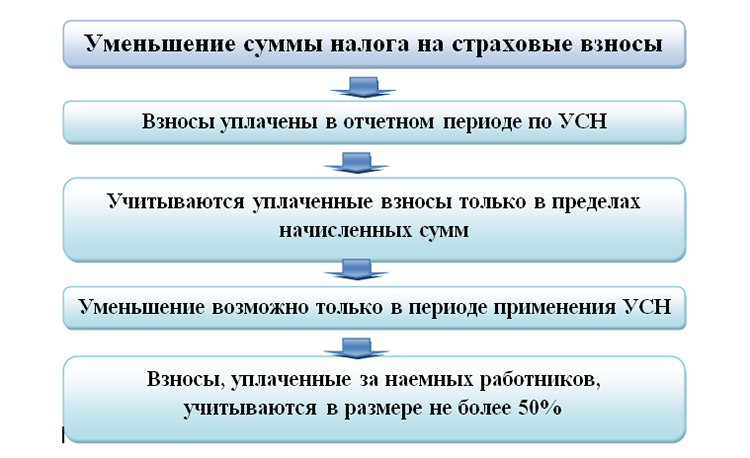

Напрямую уменьшить взносы в СФР и ФОМС могут только предприниматели, отнесенные к категории малого бизнеса (МСП). Эта льгота была введена относительно недавно, в связи с пандемией коронавируса. Но оба варианта налоговой схемы УСН позволяют уменьшить налог на взносы, оплаченные в течение года. Подробнее о правилах использования таких льгот читайте ниже.

Действуют ли сейчас меры по поддержке бизнеса, введенные правительством в пандемию коронавируса?

При оплате взносов ИП за себя

Авансовые платежи налога по УСН можно снижать на взносы, оплаченные в течение года. В отношении себя предприниматель может вообще зачесть все суммы фиксированного и дополнительного платежа в счет налога. Следовательно, налоговый платеж можно гарантированно уменьшить на 45 842 рубля, а также на всю сумму дополнительного взноса (если он платился).

Для снижения налоговых платежей по УСН предприниматель действует следующим образом:

- оплачивает часть фиксированного платежа в течение квартала, за который рассчитывается авансовый платеж по налогу;

- указывает в квартальных расчетах по налогу сумму фактически оплаченных взносов;

- по итогам года указывает в декларации суммы фактически оплаченных налогов и взносов, делает окончательный расчет;

- если общий размер налога за год составил менее 45 842 рубля, то платить его вообще не нужно;

- если общий размер налога превысил 45 842 рубля, то с превышения нужно оплатить 6% (по УСН «Доходы»).

Если ИП оплатил фиксированный взнос по итогам года, а не в течение отчетных периодов (кварталов), он тоже может уменьшить размер налога. Но так как авансовые налоговые платежи ранее вносились без уменьшения на взносы, то по декларации возникнет переплата. Ее можно вернуть по отдельному заявлению, либо зачесть в счет будущих платежей.

Таким образом, уменьшить страховые взносы ИП без работников напрямую нельзя. Но на суммы фиксированного платежа во внебюджетные фонды можно снижать авансовые выплаты по налогу. Указанные правила распространяются на предпринимателей всех сфер деятельности.

Как вернуть суммы переплат во внебюджетные фонды? Закажите звонок юриста

При оплате за сотрудников

В отношении наемного персонала взносы платятся не в фиксированной сумме, а в размере от начисленной зарплаты. Если за себя можно платить в фонды в любое время в течение года, то платежи за работников перечисляются ежеквартально. Поэтому уменьшить налог УСН на страховые взносы ИП на персонал можно следующим образом:

- в квартальных расчетах нужно сразу показывать, сколько взносов было перечислено за сотрудников, на какую сумму уменьшен налог;

- в декларациях и расчетах по итогам года сводятся все платежи, определяется сумма налога УСН к перечислению в бюджет;

- если за себя ИП может учесть всю сумму фиксированного платежа, то в отношении персонала есть ограничение — не более 50%.

Таким образом, если предприниматель работает на УСН и платит за наемный персонал, то он сможет снизить налог только на 50%. ИФНС обязательно сверит информацию в расчетах с данными по каждому внебюджетному фонду.

Нужна помощь при расчете налогов в бюджет и страховых взносов в фонды? Закажите звонок юриста

Специальная льгота для малого бизнеса

С 2020 года ИП, отнесенные к малому и среднему бизнесу, могут воспользоваться сниженной ставкой по взносам. Она распространяется на выплаты доходов персоналу, превышающие 1 МРОТ. В 2024 году показатель МРОТ составляет в среднем по РФ 16 242 рубля в месяц. Если зарплаты и другие выплаты составляют менее 1 МРОТ, то вносы во внебюджетные фонды рассчитываются по сниженным ставкам:

Поскольку с января 2023 года вместо ПФР и ФСС работает Социальный фонд России (СФР). На размер взносов для ИП это не повлияло. Они могут рассчитываться по сниженным ставкам:

- на обязательное пенсионное страхование — 10%, а не 22%;

- на страхование по нетрудоспособности и материнству вообще нужно платить, так как при доходе менее 1 МРОТ ставка составляет 2.9%;

- на медицинское страхование можно платить по ставке 5%, а не 5.1%.

Обращаем внимание, что с 1 января 2023 введена система единого налогового платежа (ЕНП). ИП перечисляет платеж на единый налоговый счет. Далее ИФНС сама распределяет его по разным видам взносов

Далее ИФНС сама распределяет его по разным видам взносов.

Нужна помощь по списанию долгов ИП? Обратитесь к нашим юристам!

Как заполнить декларацию по УСН

Скачать: Налоговая декларация по УСН (PDF)

Предприниматели на УСН доходы заполняют титульный лист, разделы 1.1 и 2.1.1. Разделы, которые не заполняются, подавать не нужно. Декларацию следует заполнять с конца — сначала раздел 2.1.1, потом 1.1.

Декларация заполняется вручную или на компьютере заглавными печатными буквами. Вручную — чернилами чёрного или синего цвета. Если какие-то данные отсутствуют, то ставится прочерк.

Все суммы указываются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Внимание! Это пример заполнения декларации для ИП на УСН доходы за 2022 год (без наёмных работников и торгового сбора).

Титульный лист

- Вверху титульного листа укажите ИНН. В строке КПП поставьте прочерк.

- В строке номер корректировки укажите 0, налоговый период — 34, отчётный год — 2022.

- Укажите фамилию, имя и отчество (если есть).

- Укажите номер контактного телефона, количество страниц — 4, в строке с приложениями поставьте прочерк.

- В реквизитах укажите 1, поставьте подпись и дату. (Если у вас есть печать, ставить её не нужно.)

Раздел 1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 002.

- Укажите код ОКТМО по месту жительства. (Код ОКТМО в строках 030, 060, 090 указывается только при смене места жительства ИП.)

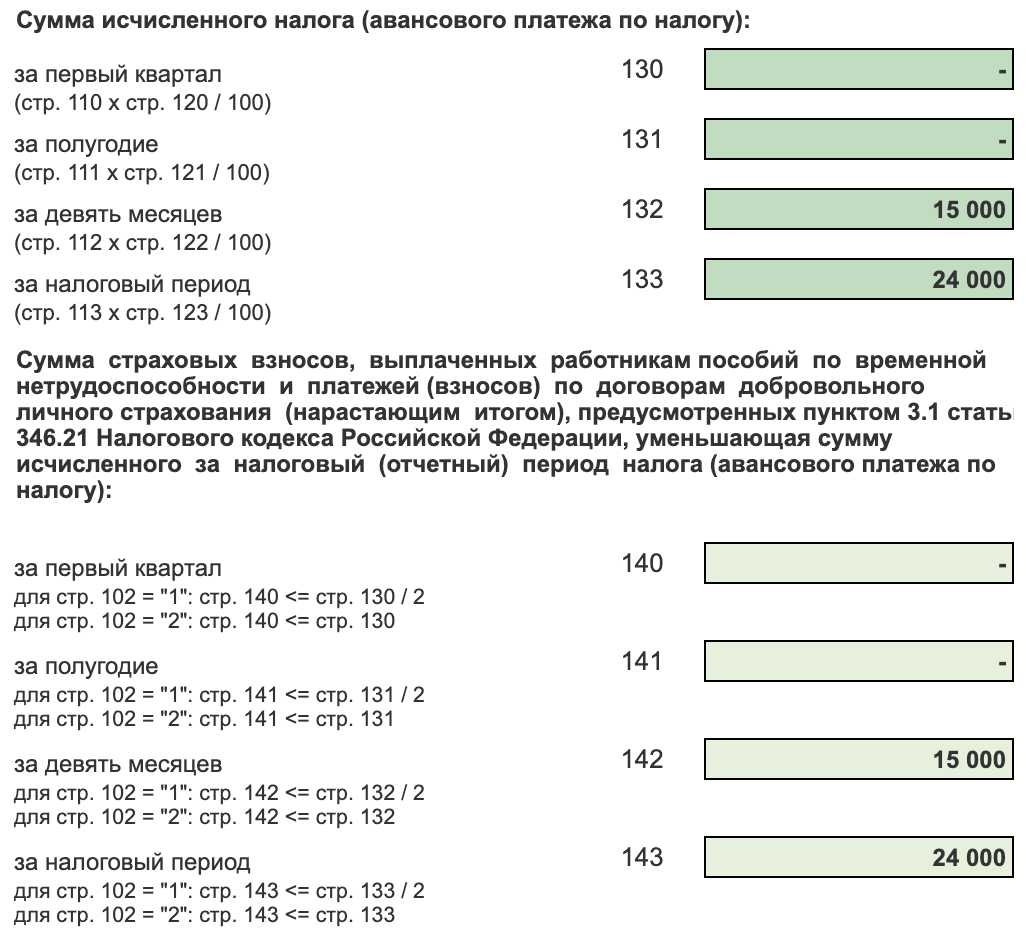

- В строке 020 укажите сумму авансового платежа к уплате за 1 квартал. Сумма рассчитывается по формуле: стр. 130 − стр. 140.

- В строке 040 укажите сумму авансового платежа к уплате за полугодие. Сумма рассчитывается по формуле: стр. 131 − стр. 141 − стр. 020. Если полученная сумма меньше 0, укажите её в строке 050.

- В строке 070 укажите сумму авансового платежа к уплате за 9 месяцев. Сумма рассчитывается по формуле: стр. 132 − стр. 142 − стр. 020. − стр. 040 + стр. 050. Если полученная сумма меньше 0, укажите её в строке 080.

- В строке 100 укажите сумму налога к уплате за год. Сумма рассчитывается по формуле: стр. 133 − стр. 143 − стр. 020. − стр. 040 + стр. 050. − стр. 070 + стр. 080. Если полученная сумма меньше 0, укажите её в строке 110.

- Внизу поставьте подпись и дату.

Раздел 2.1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 003.

- В строке 101 укажите 1.

- В строке 102 укажите 2.

- В строках 110–113 укажите сумму доходов за 2022 год из КУДиР. Суммы указываются нарастающим итогом с начала года до конца соответствующего периода.

- В строках 120–123 укажите ставку налога, например, 6.

- Если вы используете льготную ставку налога, установленную субъектом РФ, то в первой части строки 124 укажите код 3462010 — для ставки от 1 до 6 %, код 3462030 — для Крыма и Севастополя, код 3462040 — для налоговых каникул. Во второй части укажите номер, пункт и подпункт статьи закона субъекта РФ (по 4 знакоместа). Например, подпункт 15.1 пункта 3 статьи 2 указывается как «0002000315.1».

- В строках 130–133 укажите сумму налога, рассчитанную по формуле: стр. 110 (111, 112, 113) × 6 ÷ 100.

- Вверху следующего листа укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 004.

- В строках 140–143 укажите сумму страховых взносов ИП, уплаченных в 2022 году, из КУДиР, но не больше суммы налога, указанной в строках 130–133, за соответстующий период.

Ставки УСН

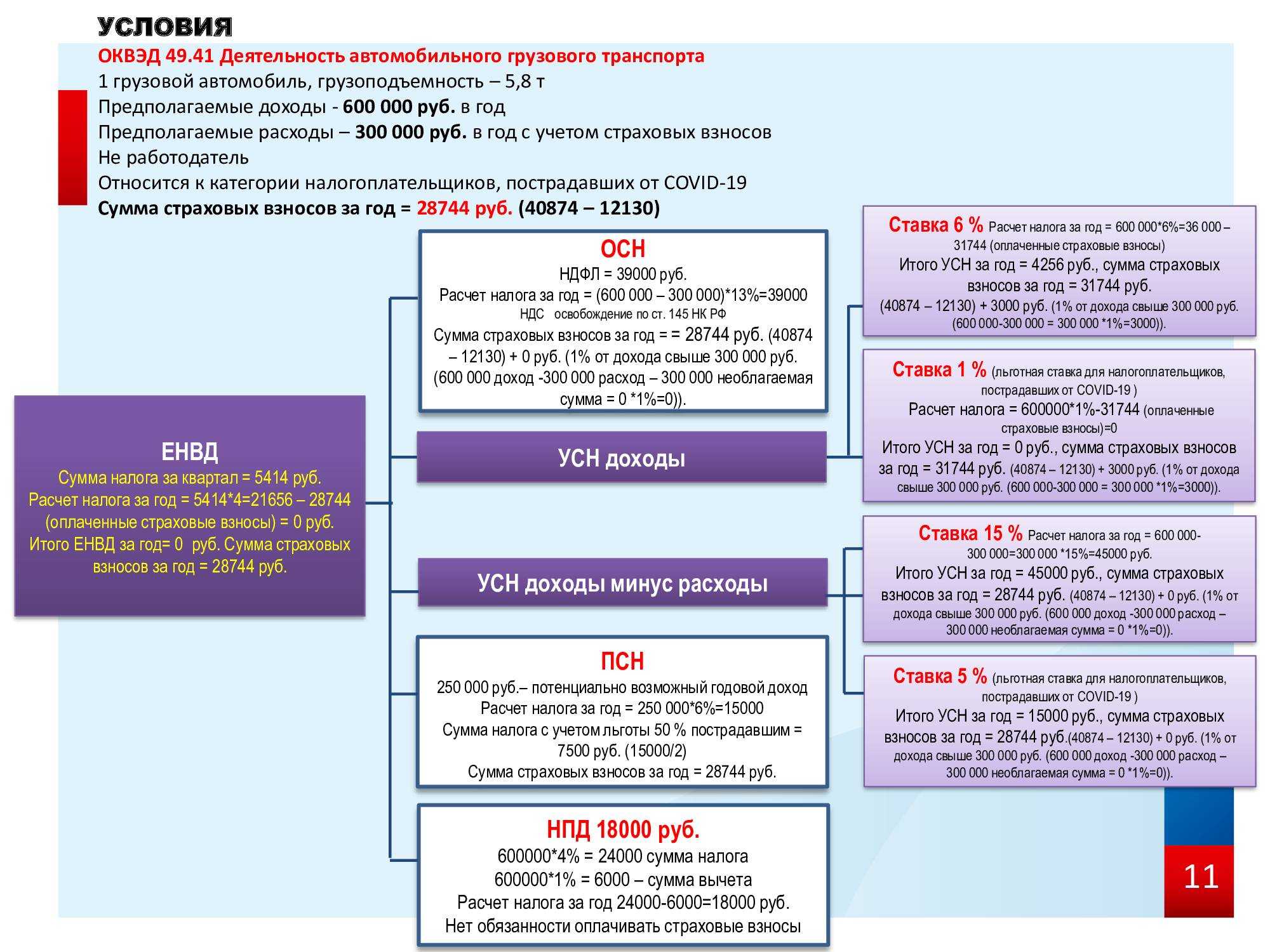

Для организаций и ИП на УСН с объектом налогообложения «доходы — расходы» ставка остается прежней – она равна 15%. Регионы имеют право снизит ее до 5%, в Крыму и Севастополе до 3%. Для ИП при соблюдении критериев (п. 4 ст. 346.20 НК РФ) – до 0%. Это возможно, если ИП зарегистрировался уже после вступления закона в силу и его бизнес относится к производственной, научной, социальной сфере или сфере оказания услуг населению. Для перечисленных предпринимателей устанавливаются «налоговые каникулы». Ставка, равная 0% применяться предпринимателями может в течение двух налоговых периодов подряд, в том случае, если 70% от их дохода составляют указанные виды деятельности.

Основные правила заполнения

- Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

- Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа.

- Должны использоваться чернила черного, фиолетового или синего цвета.

- Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

- Не допускается двусторонняя печать на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя.

- Заполнение текстовых полей осуществляется заглавными печатными символами.

- Заполнение осуществляется слева направо, начиная с первого (левого) знакоместа (вручную).

- При заполнении на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу.

- Если остаются пустые незаполненные поля, то при заполнении от руки в них ставится прочерк. При заполнении на компьютере прочерки можно не ставить.

- При представлении Декларации налогоплательщиком-организацией в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания.

- При представлении Декларации налогоплательщиком-индивидуальным предпринимателем поле «фамилия, имя, отчество полностью» не заполняется. Проставляется только личная подпись и дата подписания.

- При представлении Декларации представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания.

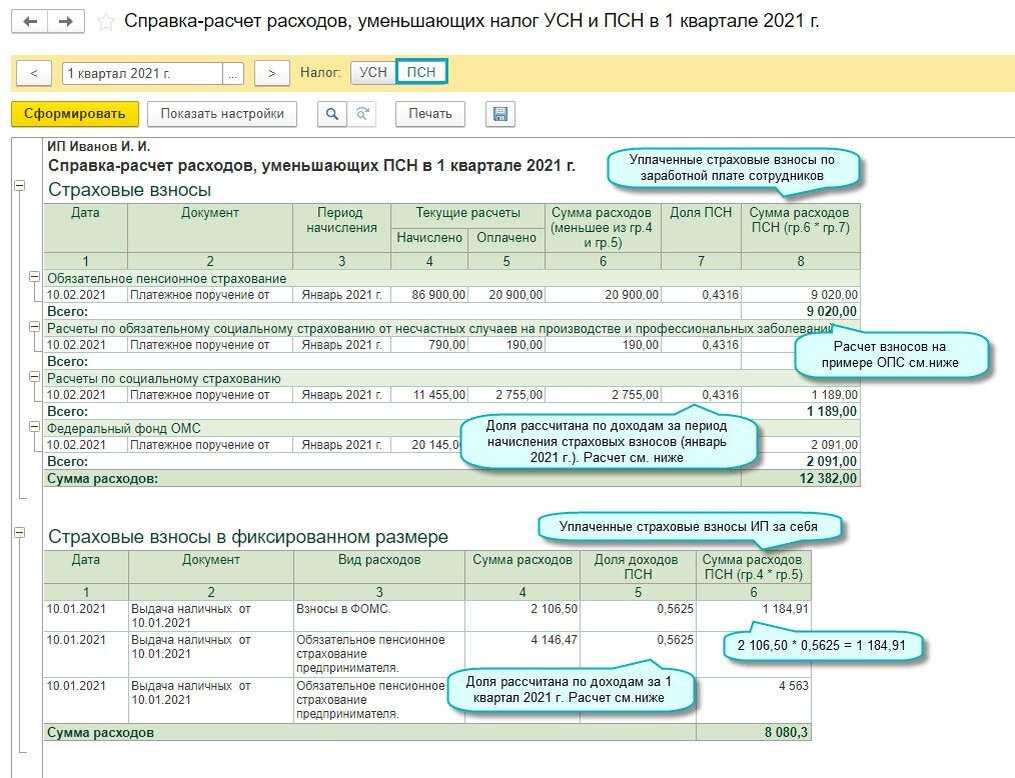

Как уменьшить платеж по УСН и ПСН на взносы в 2024 году

Сейчас принимаются поправки в НК, которые изменят в том числе и положения об уплате взносов и их учете при оплате налога на упрощенке и патенте.

Главные изменения:

- уменьшить налог текущего года можно будет только на взносы, подлежащие уплате в текущем году + будет переходный период к новым правилам в 2023-2025 году;

- предприниматели за период пребывания в добровольческом формировании во время мобилизации, военного положения и в военное время, а также в период прохождения военной службы по контракту не будут уплачивать фиксированные взносы;

- ИП из новых регионов будут платить пониженную сумму фиксированных взносов: в 2023 году 14 400 рублей, в 2024 году — 25 200 рублей, в 2025 году – 36 000 рублей.

Изменения, которые уже произошли: ИП-военных пенсионеров освободили от фиксированных взносов на ОПС, при этом они по прежнему должны платить взносы на ОМС. Проблема в том, что сейчас взносы платятся по единому тарифу, без разделения. Исправить это должны после принятия очередного законопроекта.

Тогда с 1 января 2023 года (задним числом) размер фиксированного взноса на ОМС для военных пенсионеров-предпринимателей составит 19,8922% от совокупного фиксированного взноса, т.е. 9 118,98 руб.

Для остальных ИП также известна сумма фиксированных взносов на 2024 год (см. законопроект № 369931-8). Вот, как изменятся взносы.

|

Взносы ИП |

2023 |

2024 |

|

Взнос в совокупном фиксированном размере |

45 842 |

49 500 |

|

Взнос 1% с дохода свыше 300 тыс. рублей |

1% с дохода свыше 300 000, но не более 257 061 |

1% с дохода свыше 300 000, но не более 277 571 |

|

Итого максимальный взнос |

257 061 + 45 842 = 302 903 |

277 571 + 49 500 = 327 071 |

Хотите быть в курсе последних новостей и событий? Подписывайтесь на Телеграм- канал «Бизнес в Кузбассе»

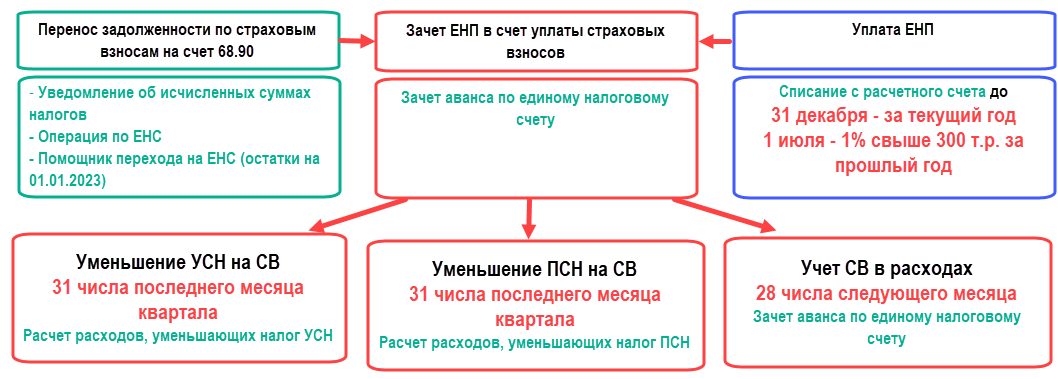

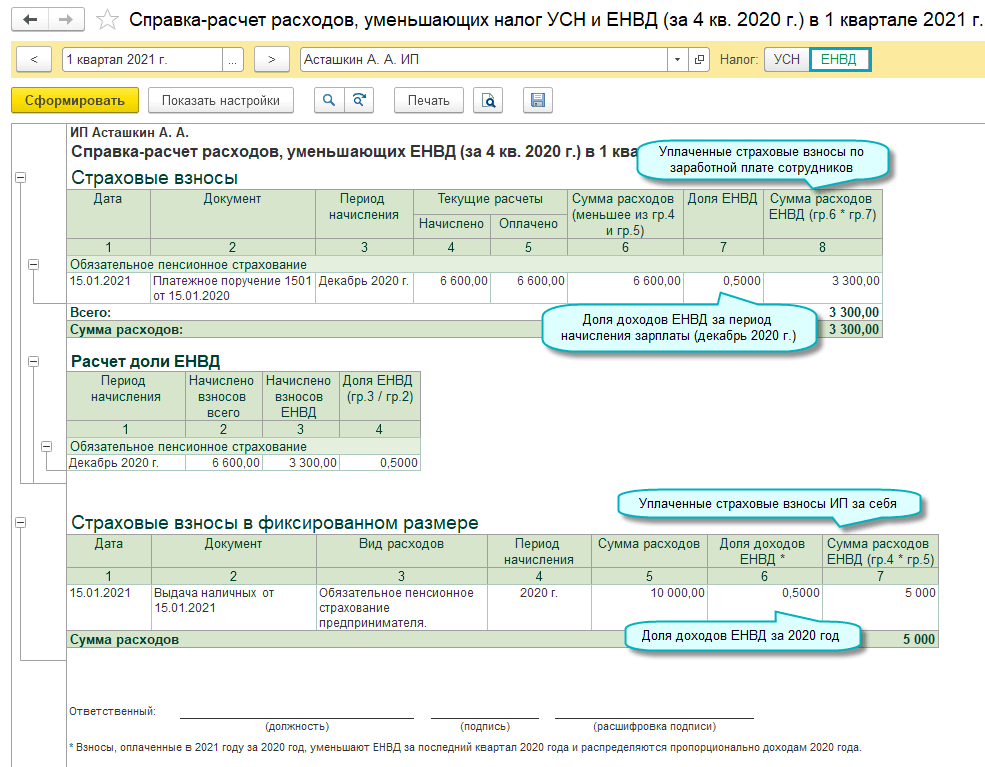

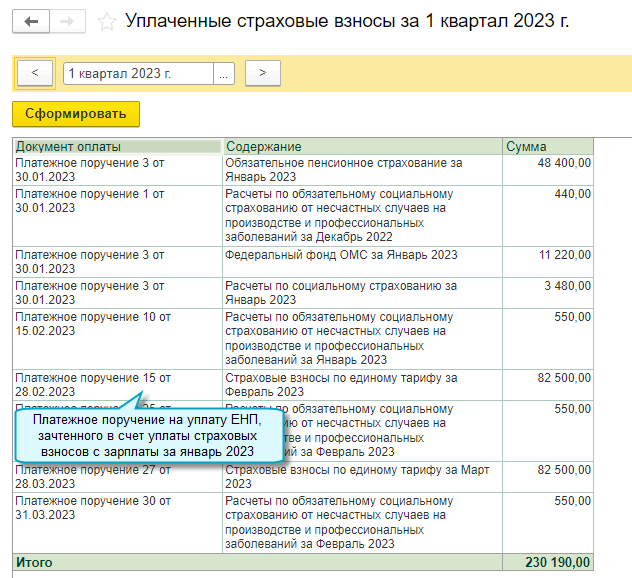

Как уменьшить налог по УСН на страховые взносы в 2023 году

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.

Какую сумму отразить в декларации

Согласно правилу, указанному в абзаце 2 пункта 7 статьи 345.46 НК РФ, при «слете» с ПСН на упрощенную систему сумма налога по УСН уменьшается на сумму налога, уплаченного в связи с применением патентной системы налогообложения:

В данной формуле под оплаченной стоимостью патента надо понимать сумму, которая была фактически переведена предпринимателем в бюджет.

Если ИП применяет УСН Доходы, то под показателем «Налог УСН исчисленный» понимается сумма налога после уменьшения на страховые взносы.

Ничего нового в этом правиле нет. Ведь и раньше ИП, потерявшие право на патент, зачитывали при пересчете налогов сумму, которую заплатили в связи с применением ПСН. То есть вычитали из налога при УСН стоимость патента. Просто в предыдущих формах декларации для отражения этого вычета строки не было, а теперь она появилась.

Увеличение лимита дохода для перехода на УСН

Основные изменения в УСН в 2024 году связаны с переходом на данный режим. На 2024 год лимит доходов должен составлять не более 112,5 млн. рублей за период с 1 января 2017 года до 30 сентября 2017 год. При этом в доход включаются поступления от продажи товаров (работ, услуг), а также внереализационные доходы. Данное требование введено исключительно для организаций и не касаются предпринимателей.

Отметим, что ранее лимит был равен только 45 млн. рублей с учетом индексации на коэффициент-дефлятор. Для того, чтобы компания могла перейти на упрощенку с 2017 года, ее доход с 1 января по 30 сентября 2016 года должен был не превышать 59 805 тыс. рублей.

Для того, чтобы компания в 2024 году по прежнему могла работать на УСН, ее доходы за отчетный период не должны превышать 150 млн. рублей.

Нулевая декларация УСН

Если за отчетные период деятельность не велась, у налогоплательщика также остается обязанность подать декларацию

Для того, чтобы подать нулевую декларацию по УСН для режима «доходы» необходимо заполнить следующие листы (строки):

- Как указано в примере, заполнить Титульный лист.

- Раздел 1.1 — необходимо заполнить строки 010, 030, 060, а также графу 090.

- В разделе 2.1.1 заполняется стр. 102.

Для того, чтобы подать нулевую декларацию по УСН для режима «доходы минус расходы»:

- Заполняется в соответствии с указанными примером Титульный лист.

- Заполняются согласно указанной инструкции стр. 010, 030, 060, 090 раздела 1.2.

- Согласно описанию, необходимо заполнить строки 260-263 раздела 2.2.

Читайте далее:

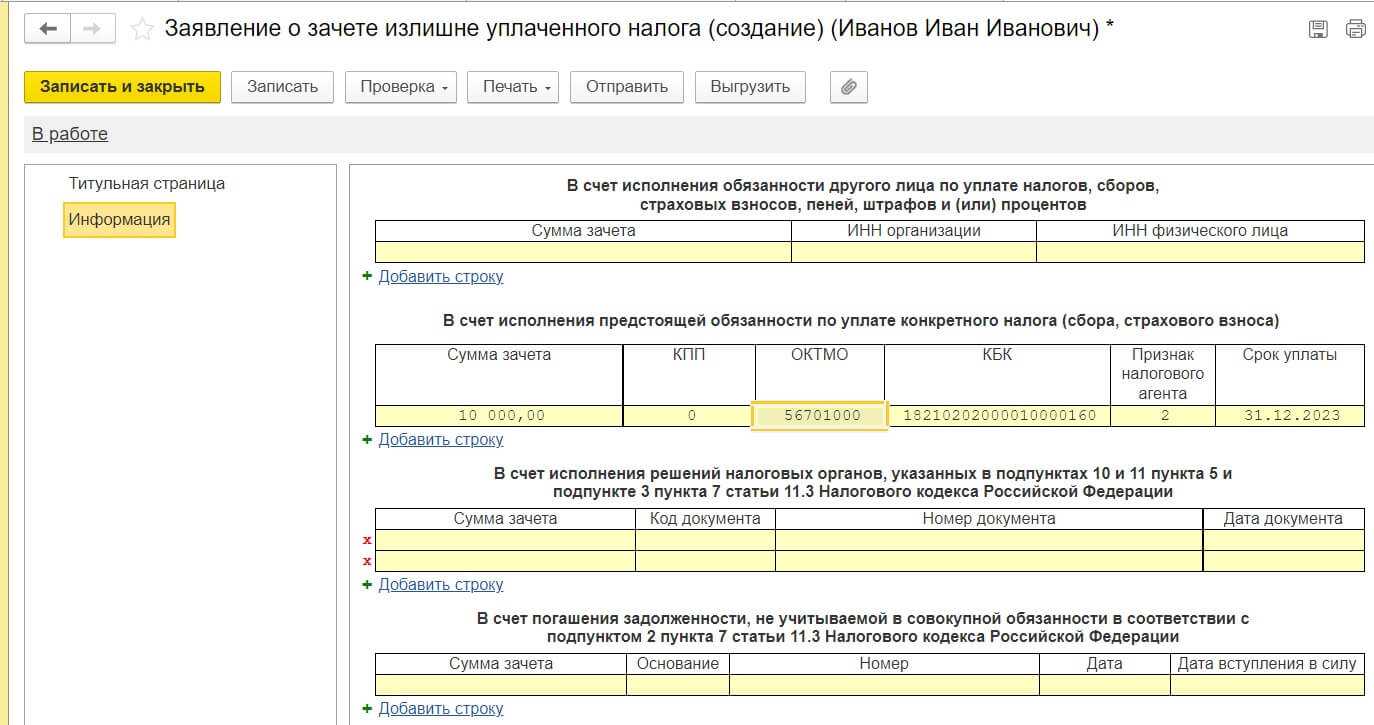

Как правильно заполнить заявление о возврате излишне уплаченного налога по новой форме в 2024 году

Справка 182н для расчета больничного: когда выдается, для чего, как оформить

Заявление о переходе на УСН — как правильно заполнить в 2024 году для ИП и ООО, нужно ли решение ФНС

Заявление на закрытие ИП по форме р26001: как оформить в 2024 году и куда подавать, скачать актуальный бланк

Калькулятор расчета налогов с зарплаты в 2024 году: онлайн расчет

Нюансы определения налогового периода в 2021 году

В примере выше ИП купил патент с 1 июля. В данном случае налоговый период начинается с указанной даты и заканчивается в день окончания срока патента, то есть 31 декабря.

Если ИП покупает патент на год, то в общем случае налоговым периодом для ПСН является год. Однако недавно в статье 346.49 НК РФ появился пункт 1.1, который ввел особое правило на 2021 год. Если патент куплен на полный календарный год (2021), то налоговым периодом для него является месяц.

Многие предприниматели обрадовались этому нововведению. Из буквального толкования нормы закона следует, что при «слете» с ПСН в 2021 году пересчитывать налоги нужно не с начала года, а с начала месяца, в котором утрачено право на патент. Ведь ИП переводится на иной режим с начала налогового периода, а налоговым периодом в 2021 году является месяц!

Но на практике не все так радужно. Налоговые переводят предпринимателей, утративших право на патент, на иные режимы с начала 2021 года. В итоге доначисляют миллионы рублей налогов, что для малого бизнеса равносильно катастрофе.

Пока предпринимателям, которые после утраты права на ПСН в 2021 году пересчитали налоги с начала месяца, не удалось добиться понимания ни в ФНС, ни в Минфине. Возможно, позиция ведомств изменится, и они примут сторону ИП. Но весьма вероятно, что искать справедливости придется в суде.

Вырастет размер предельной величины базы, а с ним и взносы за сотрудников

Предельная величина базы — сумма выплат физлицу с начала года, свыше которой взносы начисляются по пониженной или нулевой ставке. С 2023 года — это единый лимит. Он включает в себя все выплаты: пенсионные, по нетрудоспособности, пособия по материнству.

Предел базы рассчитывается по формуле:

Средняя зарплата по стране × 12 месяцев × коэффициент 2,3

В наступающем году лимит составит 2,225 млн руб. в сравнении с 1,917 млн в 2023 году. От этого зависит размер взносов за работников — особенно учитывая повышение МРОТ. На 2024 г. правительство установило МРОТ в размере 19 242 рублей.

Ставка для ИП по взносам для сотрудников — 30% в пределах МРОТ и 15% свыше суммы МРОТ. Это повышение будет действовать до того момента, пока база не «наполнится» до конца.

Если количество выплат выйдут за лимит, то взносы будут рассчитываться по ставкам 15,1% в пределах МРОТ и 15% свыше суммы МРОТ.

Нужно иметь в виду, что зарплаты сотрудникам тоже придётся увеличить, если они равняются МРОТу. К тому же в некоторых регионах размер оплаты труда в разы выше, например, на крайнем севере.

Фото на обложке:

Ограничения при совмещении режимов

У каждой системы налогообложения есть свой лимит доходов, после превышения которого теряется право на использование спецрежима.

В 2023 году для упрощенки это 150 млн. руб, для ПСН 60 млн. руб. При совмещении считается совокупный доход, и если он в сумме на обоих режимах превысит 60 млн. руб., то право на применение ПСН теряется.

Внимание! при определении доходов по усн нужно учитывать коэффициент-дефлятор. в 2023 году он равен 1,257. «Слетев» с патента по этой или другой причине нужно будет пересчитать и уплатить упрощенный налог по этому виду деятельности за весь период действия патента, причем из рассчитанной суммы можно вычесть уже оплаченную стоимость патента

«Слетев» с патента по этой или другой причине нужно будет пересчитать и уплатить упрощенный налог по этому виду деятельности за весь период действия патента, причем из рассчитанной суммы можно вычесть уже оплаченную стоимость патента.

По наемным работникам ограничение на УСН до 130 человек (с учетом переходного периода), на ПСН 15 человек. Для применения двух систем одновременно у предпринимателя в общей сложности должно быть не более 130 наемных работников, в том числе на ПСН не больше 15.

Как ИП уменьшали налог до изменений

ИП было выгоднее уплачивать фиксированные страховые взносы поквартально. Так их можно вычесть из авансовых платежей по УСН и заплатить меньше. До 2023 года основным условием такого вычета была уплата страховых взносов в том же периоде, за который ИП рассчитывали налог или авансовый платёж. Но после перехода на ЕНП правила уменьшения стали сложнее.

Тем, кто платил взносы на КБК для ЕНП, нужно было отправлять в налоговую инспекцию заявление о распоряжении положительным сальдо ЕНС путём зачёта. После этого можно было уменьшить налог или авансовый платёж, не дожидаясь, пока наступит срок их уплаты. В конце апреля 2023 года ФНС написала, что ИП могут уменьшать уплаченные за себя страховые взносы и без заявления о зачёте.

Тем, кто платил отдельными платёжками-уведомлениями на КБК для взносов, можно было сразу уменьшать налог без заявления о зачёте.

Тем, кто платил на реквизиты ЕНП и не подавал заявлений о зачёте, для уменьшения налога нужно было дожидаться срока уплаты взносов, когда ФНС списывает деньги с ЕНС:

- 31 декабря — фиксированные взносы;

- 1 июля следующего года — допвзносы в размере 1% от доходов свыше 300 тысяч рублей.

Эти даты при совпадении с выходными и праздниками сдвигаются на следующий рабочий день. После списания страховых взносов с ЕНС на них можно было уменьшать налог. То есть не раньше, чем при его уплате по итогам года или за I квартал следующего года.

Во всех случаях нужно отслеживать, чтобы положительное сальдо на ЕНС было не менее суммы, на которую будет уменьшен налог или авансовый платёж. При досрочном уменьшении оно должно сохраняться на конец каждого отчётного периода по УСН и на конец года.

Формирование отчета

По кнопке Сформировать

отчет будет построен по заданной настройками форме.

По отчету проверяем выполнение условий — зарплата:

- начислена;

- выплачена;

- принимается в НУ.

Как видно из отчета, несмотря на то, что сотруднику Калининой С.В. была начислена и выплачена зарплата, не было выполнено третье условие для включения затрат по выплате зарплаты в расходы УСН: графа Отражение в НУ

— Не принимаются

. Ошибка кроется в указанном для Калининой С.В. способе отражения в НУ расходов по зарплате.

Изменив Отражение в УСН

и перепроведя документы начисления и выплаты, отчет сформирует правильные данные:

Отражение в УСН

— Принимаются

.

Соответственно, расходы по зарплате Калининой С.В. отразятся в КУДиР за 1 кв. 2018

По данным рассмотренного отчета легко найти причину, по которой затраты на оплату труда, налоги и взносы не включаются в КУДИР, и определить, что нужно сделать, чтобы исправить ситуацию.

Чтобы каждый раз не пришлось настраивать отчет заново, БухЭксперт8

советует сохранить в 1С настройки по кнопке Сохранить вариант отчета

.

После ввода наименования настройки, например, Проверка включения расходов по оплате труда, налогов и взносов в КУДиР,

вам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки

достаточно обратиться к сохраненной настройке.

Все налогоплательщики, использующие упрощенную систему налогообложения (УСН) обязаны вести книгу учета доходов и расходов (КУДиР). Если этого не делать, либо заполнить ее не правильно, можно получить немалый штраф (ст. 120 налогового кодекса РФ). Данная книга распечатывается и передается в налоговую инспекцию по их требованию. Она должна быть сшита и пронумерована.

Перед тем, как вы начнете формировать данную книгу учета доходов и расходов в 1С 8.3, проверьте настройки программы. Если у вас возникают проблемы с формированием КУДиР и какие-то расходы не попадают в книгу, тщательно перепроверьте настройки. Большинство проблем кроется именно тут.

Где находится книга учета доходов и расходов 1С 8.3? В меню «Главное» выберите пункт раздела «Настройки».

Перед вами откроется список настроенных учетных политик в разрезе организаций. Откройте нужную вам позицию.

В форме настройке учетной политики в самом низу перейдите по гиперссылке «Настройка налогов и отчетов».

В нашем примере выбрана «Упрощенная (доходы минус расходы)» система налогообложения.

Теперь можно перейти в раздел «УСН» данной настройки и настроить порядок признания доходов. Именно здесь указывается, какие операции уменьшают налоговую базу. Если у вас возникает вопрос почему расход не попадает в книгу расходов и доходов в 1С — первым делом смотрите в эти настройки.

С некоторых пунктов нельзя снять флаг, так как они являются обязательными для заполнения. Остальные флаги можно установить исходя из специфики работы вашей организации.

После настройки учетной политики перейдем к настройке печати самого КУДиР. Для этого в меню «Отчеты» выберите пункт «Книга доходов и расходов УСН» раздела «УСН».

Перед вами откроется форма отчета книги учета. Нажмите на кнопку «Показать настройки».

Если вам необходимо детализировать записи полученного отчета, поставьте соответствующий флаг. Остальные же настройки лучше уточнить в вашей налоговой инспекции, узнав требования к внешнему виду КУДиР. В разных инспекциях данные требования могут отличаться.

Книга учета доходов и расходов на УСН

В 2024 году как ООО, так и ИП коснулось изменение в части ведения книги учета доходов и расходов на УСН. Форма данного документа утверждена приказом Минфина №135н от 22.10.2012. однако, с начала 2024 года упрощенцы обязаны вести учет по новой форме, утвержденной приказом Минфина №227 от 07.12.2016.

Основное изменение связано с уплатой торгового сбора. Новый бланк теперь включает раздел V«Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением УСН…», в котором приводится следующая информация:

- уплаченные торговый сбор;

- период уплаты;

- дата, номер платежного документа.

Однако следует помнить, что заполняют данный раздел только упрощенцы с объектом налогообложения «доходы», которые уплачивают торговый сбор. Уменьшить на торговый сбор можно только часть налога, которая непосредственно исчислена с деятельности, облагаемой сбором.

Как заполнить КУДиР

Предприниматели на УСН доходы заполняют , и . Книга ведётся на русском языке. Все суммы указываются в рублях и копейках.

Титульный лист

- Отчётный год

- ФИО

- Ваш ИНН

- Объект УСН

- Адрес места жительства

- Расчётный счёт и наименование банка

- Укажите год, на который заведена книга.

- Укажите фамилию, имя и отчество.

- Укажите ваш ИНН.

- Укажите объект налогообложения — доходы.

- Укажите адрес регистрации по месту жительства.

- Укажите номер расчётного счёта и наименование банка.

Раздел I

В разделе I указываются все доходы, полученные предпринимателем, в хронологическом порядке. Каждая операция — на отдельной строке, по каждому кварталу заполняется отдельная таблица.

- Номер операции

- Дата и номер платёжного поручения

- Содержание операции

- Сумма дохода

- Общая сумма доходов за квартал

- Укажите порядковый номер операции. Нумерация по всем таблицам сквозная (например, если в 1 квартале было 12 операций, то номер первой операции во 2 квартале должен быть 13).

- Укажите дату и номер документа, которым подтверждается получение дохода (например, платёжного поручения).

- Укажите содержание операции. Обычно содержание совпадает с назначением платежа, указанным в платёжном поручении.

- Укажите сумму дохода. Доходы отражаются в КУДиР на дату поступления денег на расчётный счёт.

- Укажите общую сумму доходов за квартал.

- При заполнении таблицы за второй и последующие кварталы укажите общую сумму доходов за полугодие, 9 месяцев, год (нарастающим итогом).

- Справку к разделу I заполнять не нужно.

Раздел IV

В разделе IV указываются страховые взносы, уплаченные в течение года, в хронологическом порядке. Каждый платёж — на отдельной строке.

- Отчётный год

- Номер операции

- Дата и номер платёжного поручения

- Период оплаты

- Сумма оплаты

- Итого по строке

- Итого за квартал (отчётный период)

- Итого за год

- В шапке раздела укажите год.

- Укажите порядковый номер операции. Как и при заполнении предыдущего раздела, нумерация по всем кварталам сквозная.

- Укажите дату и номер платёжного поручения или квитанции об уплате страховых взносов.

- Укажите год, за который были уплачены взносы.

- Укажите сумму уплаченных взносов. Для взносов в ПФР — в графе 4, для взносов в ФФОМС — в графе 6.

- В графе 10 укажите итоговую сумму по каждой строке.

- В строках Итого укажите итоговую сумму за каждый квартал и отчётный период (полугодие, 9 месяцев, год нарастающим итогом).

- Укажите общую сумму уплаченных взносов за год.

Для кого предназначено поле 101

В форме декларации по УСН, которую нужно использовать для отчетности за 2021 год (приказ ФНС от 25.12.2020 № ЕД-7-3/958@), появилась новая строка 101. Порядок заполнения требует, чтобы в ней была отражена сумма налога, уплаченная в связи с применением патентной системы налогообложения и подлежащая зачёту в соответствии с пунктом 7 статьи 346.45 Налогового кодекса.

Указанная норма НК РФ содержит положения, которыми должны руководствоваться индивидуальные предприниматели, утратившие право на применение ПСН. Эту систему, как известно, можно совмещать с упрощенной, и многие ИП этой возможностью успешно пользуются.

Но есть определенные ограничения. Так, право на ПСН может быть утрачено по ряду причин:

- Если доход ИП с начала года превысил порог в 60 млн рублей. Причем при совмещении ПСН и УСН считается совокупный доход по обеим системам. Например, если ИП получил от патентной деятельности 20 млн рублей, а от упрощенной – 41 млн, то общий доход составит 61 млн рублей. В таком случае лимит, установленный для совмещения двух режимов, будет считаться превышенным.

- Если средняя численность наемных работников в отчетном периоде превысила 15 человек. Имеются в виду работники, занятые в деятельности на ПСН. Например, если у ИП 5 человек работает в рамках УСН и 11 – в рамках ПСН, то этот лимит не превышен. А вот если он наймет еще 5 работников по направлению, в отношении которого куплен патент, то произойдет превышение допустимого порога численности.

- Если предприниматель нарушил определенные условия, связанные с масштабом бизнеса. Например, переехал в магазин площадью более 150 кв. метром.

- Если ИП нарушил ограничения по деятельности. Например, вступил в договор простого товарищества или, имея патент на розничную торговлю, стал продавать в магазине некоторые маркированные товары (обувь, лекарства, меховые изделия).

Во всех этих, а также в некоторых иных, случаях ИП теряет право на ПСН. Говорят также, что он «слетел» с патента. Тогда, если ранее предприниматель уведомлял ИФНС о применении УСН, он оказывается на этом режиме. Теперь нужно пересчитать налоги по правилам упрощенной системы с начала налогового периода.

Именно такие предприниматели и должны заполнять строку 101 в декларации по УСН. Другие ИП показатели в этом поле не отражают, поскольку их нет. Организации же вообще не вправе применять ПСН, поэтому тоже игнорируют эту строку.

Общие требования к заполнению

- все операции, связанные с доходами и расходами, заносят в нужные разделы книги на основе первичных документов, соблюдая хронологический порядок;

- учет доходов и расходов ведут в рублях. Денежные средства по валютным операциям пересчитывают по курсу ЦБ РФ на момент поступления или списания денежных средств в расчетного счета;

- регистрация операций по поступлению денежных средств и расходам ведут непрерывно и в полном объеме;

- с наступлением очередного отчетного периода заводят новую книгу. После окончания отчетного периода КУДиР для общей системы налогообложения хранится у ИП в течение четырех лет;

- если книга ведется от руки, исправление ошибки делают зачеркиванием ее одной линией. Рядом указывают подпись индивидуального предпринимателя и дату.

Внимание! Проверяющий инспектор должен видеть зачеркнутую цифру. Поэтому затирать показатели или замазывать их корректором запрещено.

Нюансы КУДиР на ОСНО

- Операции в книге отражают кассовым методом, то есть на дату поступления денежных средств или их расходования.

- Авансы включают в графу доходов в момент их зачисления на расчетный счет, а не по дате исполнения предпринимателем своих оплаченных обязательств. Возвращенные покупателям авансы учитывают в книге с отрицательным значением.

- Разные виды деятельности предпринимателя, например оптовая торговля и производство, учитывается в одной КУДиР, но раздельно.

- Учитываемые в книге расходы должны иметь документальное подтверждение и финансовое обоснование. К учету принимаются только те расходы, которые направлены на получение индивидуальным предпринимателем будущей прибыли.

- Расходы на сырье и материалы учитываются по дате реализации товаров, работ и услуг.

У ИП отсутствует обязанность вести бухгалтерский учет, однако первичные документы, отраженные в КУДиР на ОСНО он обязан хранить не менее четырех лет с момента окончания отчетного периода. К примеру, первичка за 2019 год хранится до 2023 года включительно. Предприниматель обязан предоставить эти документы в налоговую инспекцию по их требованию.