Как повлияло на налогоплательщиков введение ст. 54.1 НК РФ?

Роман Якушев особое внимание обратил на ст. 54.1 Налогового кодекса (НК) РФ, введенную в нормативный акт в 2017 году

Она регулирует пределы прав налогоплательщиков по исчислению суммы обязательных взносов (как в пользу ФНС РФ, так и в пользу страховых фондов). Введение этой статьи позволило фискальному органу:

-

однозначно определить, каких налогоплательщиков следует считать добросовестными, а каких – нет;

-

придерживаться принципа невиновности налогоплательщика, выписывая штрафы, пени только в том случае, если физическое лицо, предприниматель или организация умышленно занизили налоговую базу;

-

определить ряд ситуаций, когда можно выявить формальное, а не реальное исполнение сделок;

-

обезопасить добросовестных налогоплательщиков, если они сотрудничали с недобросовестными контрагентами, от претензий со стороны государственных структур.

Начальник Управления досудебного урегулирования налоговых споров подчеркнул, что самые частые конфликты между налогоплательщиками и фискальным органом возникают как раз из-за занижения базы по государственным сборам. По ст. 54.1 НК РФ привлекаются лица, которые:

-

причинили ущерб бюджету любого уровня;

-

умышленно совершали налоговые правонарушения;

-

намеренно исказили налоговую отчетность или факт совершения хозяйственной деятельности;

-

создали причинно-следственную связь между своими действиями и убытками бюджета.

Роман Якушев сообщил, что в случае, если бухгалтер неверно классифицирует основные средства и сдает отчетность, а после в результате проверки выясняется, что классификация была проведена неверно из-за ошибки или непонимания нормативно-правового акта, то организация или предприниматель не привлекаются к ответственности. Аналогично и с техническими ошибками (пропущена цифра в декларации). Фискальный орган обязан предложить исправить документ и добровольно исполнить обязательства.

ФНС РФ стало сложнее привлекать налогоплательщиков к ответственности, поскольку налоговая инспекция вынуждена фактически проводить тщательное расследование в отношении каждого, кто вызывает подозрения по уклонению от уплаты платежей в бюджет.

Незаконные схемы налоговой оптимизации

В своем письме от 10.03.2021 № БВ-4-7/3060@ ФНС обращает внимание на то, что перечень условий для получения налоговой выгоды (уменьшение налогооблагаемой базы, получение вычетов) приведен в ч. 2 ст

54.1 НК РФ.

Согласно данной норме, плательщик может получить налоговую выгоду, если основной целью совершения сделки не является неуплата налога, а само обязательство было исполнено лицом, прямо указанным в договоре. Кроме того, плательщик не должен допускать искажения сведений о фактах хозяйственной жизни и объектах налогообложения (ч. 1 ст. 54.1 НК РФ).

Причем в целях получения налоговой выгоды необходимо соблюдение всех этих трех условий в совокупности. В противном случае плательщику могут доначислить неуплаченные (уменьшенные) налоги и отказать в праве на получение вычетов.

Исходя из этого, незаконной налоговой схемой признается любая операция или сделка, не соответствующая любому из вышеприведенных условий. В частности, к незаконным относятся операции и сделки:

- приводящие к сокрытию реальных операций и объектов налогообложения, например, неотражение в составе основных средств эксплуатируемых объектов недвижимости или исключение из характеристик производимой продукции признаков, относящих ее к подакцизной продукции;

- носящие фиктивный характер, когда в учете в целях искусственного завышения расходов отражаются операции и затраты по ним, которых не было на самом деле;

- совершаемые через подставных контрагентов, которые участвуют в сделках только для вида и создания формального документооборота (никакой реальной деятельности такие контрагенты, как правило, не ведут и договорных обязанностей по сделкам не исполняют).

Чтобы в практической деятельности налоговикам было проще выявлять налоговые схемы, ФНС в своем письме привела признаки сделок, прямо или косвенно указывающие на попытки получения необоснованной налоговой выгоды.

Может ли налоговая «вычислить» теневой доход?

По привычке некоторые самозанятые «утаивают» часть своего дохода, не показывая его в приложении «Мой доход».

Таких больше всего интересует: может ли налоговая квалифицировать полученные на карту деньги как доход и доначислить налоги, и, соответственно, и штрафы?

Отвечаем кратко: может. Но это чрезвычайно сложно. А вот о сложностях расскажем поподробнее.

Рассказываем о сложности установления теневого дохода.

Проверка доходов самозанятых осложнена отсутствием у фискалов всевластных полномочий.

Да, налоговики видят почти все счета, которые открыты у гражданина. Ведь с 2017 года все банки обязаны направлять им информацию об открываемых и закрываемых счетах. Но движение по счетам у ИФНС никак не отражается.

Обратите внимание: любой гражданин, подключенный к личному кабинету налогоплательщика, может проверить, какие счета видит налоговая. В принципе, там есть информация о вкладах, которые человек открывал в банках с давно отозванной лицензией

Для получения сведений о движении денежных средств по счетам налоговый орган должен направить соответствующий запрос в банк. А если счета открыты в разных банках — во все эти банки. То есть в каждый банк. При этом такой запрос должен быть обоснован. Например, проведением налоговой проверки конкретного гражданина.

А сейчас этого фактически фискалам в отношении самозанятых граждан делать запрещено.

Подозрения остаются подозрениями. Еще недавно (в год начала пандемии и выпуска писем ФНС 2019 г. о недопустимости проверочных мероприятий в отношении самозанятых) налоговики разработали ноу-хау схему.

Тем, у кого ИФНС находила более трех-четырех объектов недвижимости в собственности, фискалы массово рассылали «письма счастья». В них они почти в ультимативной форме заявляли, что гражданин подозревается в укрытии налогов, так как…сдает свою недвижимость в аренду.

Все имущество гражданина, о котором известно налоговой, отражено в вашем личном кабинете налогоплательщика. И это создает вам проблемы?

Гражданину предлагалось заявить полученный от сдачи в аренду доход либо объяснить использование указанных объектов недвижимости. Можно сказать, что схема дала свои результаты:

- Некоторые пугались, заявляли доход и уплачивали 13%, так как еще не были самозанятыми.

- Иные игнорировали «письма счастья».

- Еще часть арендодателей оправдывались, «отписываясь» об отсутствии у них дохода и неиспользовании ранее купленных квартир по назначению вовсе.

К счастью, практика «презумпции нарушителя» массово наблюдалась только в период 2019-2020 гг. В настоящее время, если и имеются факты использования указанной «ноу-хау схемы», то массового характера не носят.

Реальной массовой проверки имущества владельцев недвижимости не последовало. Но могло. Пока же подозрения чаще так и остаются подозрениями.

Нет четкого алгоритма квалификации получаемых самозанятым сумм.

Да, если в одну и ту же дату гражданин получает одну и ту же сумму в течение длительного времени, есть все основания заподозрить получение им завуалированной зарплаты или арендной платы. Однако те же самые суммы могут оказаться помощью родственника (да, такими регулярными и одинаковыми!) или же формой взаимодействия при совместном погашении кредитных обязательств перед банком (часто встречаются между супругами, в том числе бывшими).

Налоговики отслеживают такие одинаковые взносы. И берут гражданина «на заметку». Но при наличии статуса самозанятого такие риски резко снижаются. Отличить профессиональный доход самозанятого от личного без тщательной налоговой проверки при отсутствии алгоритма квалификации получаемых человеком сумм нереально.

И все же есть методики проверки дохода самозанятого.

Как самозанятому правильно сформировать чек и предоставить его клиенту? Спросите юриста

Три случая из реальной судебной практики

Пример 1:

Районная администрация узнала, что собственник квартиры сдаёт её неофициально. На вызов ФНС арендодатель не откликнулся. Тогда к мировому судье поступило заявление от ФНС с требованием привлечь к ответственности собственника квартиры, и для начала суд наложил на хозяина квартиры штраф за прогул — 600 рублей.

Дальше в игру вступил съёмщик жилья. Он подтвердил, что почти два года живёт в квартире этого собственника за 15 тысяч рублей в месяц. ФНС выставила требование об уплате недоимки, пеней и штрафа — 20% от суммы налога.

Пример 2:

Хозяин квартиры сам случайно сдал информацию в налоговую.

В суд были представлены копии договоров коммерческого найма квартиры и расписок, согласно которым собственник получил от своего жильца 150 000 рублей арендной платы.

А всё потому, что в этом же суде рассматривалось дело об убытках по договору найма. Съёмщик некоторое время не платил за аренду жилья и частично испортил имущество. Из-за этого хозяин квартиры обратился в суд и предоставил документы, исходя из которых ФНС выяснила, что арендодателем налог на аренду жилья не был уплачен.

Суд взыскал с собственника недоимку по налогу, пени и госпошлину — всего на сумму 24 тысяч рублей.

Пример 3:

Соседи пожаловались, что в квартире проживают два человека. Формально на лицевом счёте квартиры никто не числился, плата начислялась собственникам только за содержание жилья и отопление, счётчиков в квартире не было.

Составили акт о проживании в квартире нелегальных жильцов, который уже способен послужить основанием для взыскания недоимки по налогу.

В итоге УК попросила собственника выплатить 116 тысяч рублей.

Стоит отметить, что съёмщик за незаконную сдачу жилья никакой ответственности не несёт. Отчитываться перед ФНС будет владелец.

Полномочия ФНС в отношении налогоплательщиков — физических лиц

Любые доходы, полученные физлицами — налоговыми резидентами

Российской Федерации, облагаются налогами и контролируются ФНС.

Такая обязанность предусмотрена Конституцией РФ.

Главные функции ФНС — это сбор налогов и иных обязательных

платежей, проверка правильности исчисления налогов, соблюдения

сроков и полноты уплаты налогов; сбор информации о доходах физлиц

за рубежом; выявление «теневых» доходов и так далее.

Деятельность ФНС по работе с налогоплательщиками условно можно

разделить на:

- контроль и выявление доходов;

- проверку правильности исчисления налогов;

- взыскание налоговой задолженности.

Согласно законодательству о налогах и сборах инспекции

вправе:

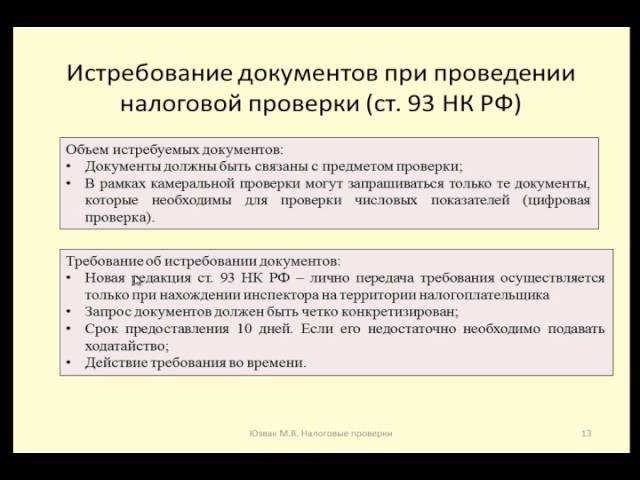

- проводить налоговые проверки;

- требовать документы, на основании которых рассчитывался налог и

прочие пояснения; - вызывать налогоплательщика для дачи пояснений по данным

декларации, по суммам уплаченных налогов; - требовать устранения выявленных ошибок и нарушений и

контролировать выполнение данных требований; - блокировать банковские счета и карты физлиц, арестовывать их

имущество.

За отсутствием пояснений ФНС вправе доначислять суммы налогов на

основании имеющихся у нее данных (из Росреестра, ГИБДД, иностранных

государств), налоговые штрафы и направлять требования об их уплате.

Все недоимки, налоговые пени и штрафы предлагается

погасить в срок, указанный в требовании.

В настоящее время ФНС уполномочена взыскивать долги без судебных

исков с ИП и юрлиц.Со следующего года, возможно, это коснется и

физлиц.

Наконец, если срок взыскания задолженности по требованию истек,

ФНС имеет право подать судебный иск в отношении правонарушителя.

Налоговый орган может инициировать наложение ареста на имущество

должника. Это может произойти, если на банковском счете

налогоплательщика недостаточно средств для списания

задолженности.

Когда неуплата налогов грозит тюрьмой

Статья Романа Шишкина, к.ю.н., руководителя департамента налоговой безопасности, международного планирования и развития КСК ГРУПП, для журнала «Финансовый директор»

За неуплату налогов УК РФ предусматривает уголовную ответственность. За уклонение от уплаты налогов могут наказать не только генерального, но и финансового директора и других сотрудников компании. Предлагаем обзор судебной практики, посвященной этой животрепещущей теме.

Когда наступает уголовная ответственность за неуплату налогов по УК РФ

В статье 2 Гражданского кодекса Российской Федерации закреплено, что предпринимательская деятельность осуществляется на свой страх и риск. Очевидно, что негативная сторона указанной деятельности сводится к привлечению к финансовой ответственности юридического лица с и возможностью привлечения к субсидиарной ответственности сотрудников компании.

Надо иметь в виду, что за неуплату налогов УК РФ предусматривает не только финансовую, но и уголовную ответственность. В пункте 3 статьи 32 НК РФ закреплена обязанность налоговых органов направлять материалов в следственные органы с целью рассмотрения вопроса о возбуждении уголовного дела.

Указанная ответственность наступает, если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога (сбора), направленного налогоплательщику на основании решения о привлечении к ответственности за совершение налогового правонарушения, налогоплательщик не уплатил в полном объеме сумму недоимки, размер которой позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, соответствующих пеней и штрафов.

Материалы направляются следователям для проверки наличия состава одного из следующих уголовных преступлений:

- уклонение от уплаты налогов и (или) сборов с физического лица (статья 198 УК РФ);

- уклонение от уплаты налогов и (или) сборов с организации (статья 198 УК РФ);

- неисполнение обязанностей налогового агента (статья 199.1 УК РФ);

- сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (статья 199.2 УК РФ).

По результатам их проверки при наличии признаков преступления следователь, в соответствии со ст. 145 УПК РФ, принимают решение о возбуждении уголовного дела, о чем незамедлительно направляется уведомление в налоговый орган с приложением копии постановления.

Что считается уклонением от уплаты налогов

Как указывает Пленум ВС РФ в своем постановлении от 28.12.2006 г.

№ 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления», общественная опасность уклонения от уплаты налогов и сборов, то есть умышленное невыполнение конституционной обязанности каждого платить законно установленные налоги и сборы, заключается в непоступлении денежных средств в бюджетную систему Российской Федерации.

Под уклонением от уплаты налогов и (или) сборов, ответственность за которое предусмотрена статьями 198 и 199 УК РФ, следует понимать умышленные деяния, направленные на их неуплату в крупном или особо крупном размере и повлекшие полное или частичное непоступление соответствующих налогов и сборов в бюджетную систему Российской Федерации.

Ими могут быть как действия в виде умышленного включения в налоговую декларацию или иные документы, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, заведомо ложных сведений, так и бездействие, выражающееся в умышленном непредставлении налоговой декларации или иных указанных документов.

- Примеры дел, когда неуплата налогов привела к лишению свободы

- Рассмотрим интересные судебные дела, когда наступила уголовная ответственность по УК РФ из-за неуплаты налогов.

- Дело о выводе денежных средств

Непроявление осмотрительности при выборе контрагента

НК РФ не содержит такого понятия, как «должная осмотрительность» и прямо не обязывает налогоплательщиков ее проявлять. Вместе с тем действующая судебная практика исходит именно из того, что проявление осмотрительности в вопросе выбора контрагента является обязательным условием получения налоговой выгоды (определение ВС РФ от 14.05.2020 № А42-7695/2017).

В рассматриваемом письме ФНС также однозначно признает, что при выборе контрагентов плательщики должны проверять их деловую репутацию, платежеспособность, риск неисполнения обязательств и наличие у контрагента необходимых ресурсов.

Более того, при совершении значимых сделок по поводу дорогостоящих объектов недвижимости плательщики должны еще изучать историю взаимоотношений предшествующих собственников данной недвижимости.

В противном случае налогоплательщик, должным образом не проверивший своего контрагента, несет риск отказа в получении налоговой выгоды. При этом о непроявлении осмотрительности при выборе контрагента, с точки зрения налоговиков, свидетельствуют перечисленные ниже обстоятельства (п. 15 письма ФНС от 10.03.2021 № БВ-4-7/3060@):

- налогоплательщик не знает о фактическом местонахождении контрагента, а также о местонахождении его производственных, складских, торговых и иных площадей, необходимых для бизнеса;

- у налогоплательщика нет копий документов, подтверждающих наличие у контрагента недвижимости, производственных мощностей и квалифицированных кадров, необходимых лицензий, разрешений и свидетельств о членстве в СРО;

- налогоплательщик не может объяснить или же вовсе не знает, почему именно в качестве контрагента по сделке была выбрана та или иная компания;

- налогоплательщик не может подтвердить факт ведения деловых переговоров с руководством контрагента и обсуждения с ним условий договора;

- у налогоплательщика нет документов, подтверждающих полномочия руководства контрагента по сделке;

- налогоплательщик не проверял контрагента по открытым и общедоступным информационным базам;

- в открытом доступе нет информации, подтверждающей факт ведения контрагентом реальной экономической деятельности;

- налогоплательщик не может предоставить открытые источники информации, откуда он узнал о контрагенте (у него отсутствуют ссылки на сайты контрагента, реклама о предлагаемых контрагентом товарах и услугах, рекомендации третьих лиц и т.п.).

Как налоговая проверяет самозанятых?

Начнем с того, что же может интересовать фискалов? Их интересует:

- Формирует ли самозанятый чек после оплаты за его услуги покупателем;

- Не подменяются ли трудовые отношения договорами ГПХ с самозанятыми,

- Не превышает ли самозанятый «порог» дохода, допустимого для статуса плательщика НПД;

- Уплачивает ли он все налоги с полученного дохода;

- Отражает ли он все доходы, полученные в рамках самозанятости?

Последний пункт — не главный. Стоить учитывать, что сегодня отсутствует механизм разграничения доходов от предпринимательской деятельности и личных переводов граждан. Налоговикам сложно выяснить, отразил ли самозанятый все свои доходы или нет. Но заподозрить гражданина в сокрытии доходов налоговая вполне может. И может потребовать объяснений.

Многие люди так и не решаются зарегистрироваться в качестве самозанятых. Одной из причин является недоверие к системе взаимоотношений граждан с налоговым органом. Ибо она все-таки очень новая и пока не очень стабильная.

В теории стать самозанятым просто:

- скачивай приложение,

- регистрируйся в качестве самозанятого (плательщика налога на профессиональный доход (НПД),

- оказывай услуги,

- вноси сведения об этом в приложение «Мой налог»,

- выдавай чек клиенту,

- уплачивай налог на профессиональный доход.

Вроде бы, просто и понятно.

У налоговиков есть право проверять правильность уплаты налогов самозанятыми лицами

В отношении самозанятых налоговая проверяет (отслеживает): чеки (формируются ли или нет, правильно и своевременно или нет), факт соблюдения самозанятым порога дохода для статуса самозанятого, полноту и своевременность уплаты налогов. Задекларировал ли самозанятый всю полученную прибыль или утаил часть дохода от фискалов, пока налоговый орган достоверно проверить не может. Нет разработанных методик, алгоритмов, ресурсов. Также у ИФНС недостаточно полномочий для организации налоговых проверок.

Работа с фирмами-однодневками

В своих рекомендациях ФНС не использует такого понятия, как «фирма-однодневка». Вместо него в рекомендациях фигурируют так называемые «технические компании».

В своих рекомендациях ФНС не использует такого понятия, как «фирма-однодневка». Вместо него в рекомендациях фигурируют так называемые «технические компании».

Под ними понимаются любые компании, которые не ведут реальной экономической деятельности и не исполняют налоговые обязательства в связи со сделками, оформляемыми от их имени (п. 4 письма ФНС от 10.03.2021 № БВ-4-7/3060@). Такие компании служат исключительно для организации формального документооборота и создания видимости совершения каких-либо сделок в целях уменьшения налогооблагаемой базы или получения налоговых вычетов.

Сами же сделки при этом либо вовсе не исполняются (фиктивные сделки), либо исполняются самим налогоплательщиком или третьими лицами, а не тем контрагентом, который указан в договоре в качестве исполнителя.

В первом случае налогоплательщик лишается налоговой выгоды в полном объеме, а в остальных – в части завышения стоимости приобретенного у технической компании имущества или работ/услуг над реальной стоимостью этого имущества/работ. Когда сам факт исполнения не ставится под сомнение, но при этом установлено, что оно не производилось обязанным по договору контрагентом, плательщик не вправе уменьшать свою налоговую обязанность в соответствии с документами, составленными от имени контрагента.

ФНС подчеркивает, что само по себе сотрудничество с компанией, имеющей признаки технической, а также нарушение контрагентом налогоплательщика законодательства о налогах и сборах не могут рассматриваться в качестве самостоятельного основания для признания полученной налоговой выгоды необоснованной.

Чтобы «снять» с плательщика осуществленные расходы или лишить его права на налоговый вычет, налоговики должны доказать, что плательщик прекрасно знал о том, что сотрудничает с технической компанией, а их совместные действия были направлены на незаконное уменьшение налоговых обязанностей (п. 8 письма ФНС от 10.03.2021 № БВ-4-7/3060@).

О совместных действиях плательщика и технической компании говорят, к примеру, такие обстоятельства, как одни и те же учредители, использование ими одних IP-адресов, общий персонал, обнаружение печатей и документации контрагента на территории (в помещении) проверяемого налогоплательщика и т.д.

В свою очередь, чтобы констатировать факт неисполнения обязательства заявленным в договоре контрагентом и на этом основании отказать плательщику в получении налоговой выгоды, налоговики должны доказать в совокупности следующие обстоятельства (п. 6 письма ФНС от 10.03.2021 № БВ-4-7/3060@):

- у контрагента отсутствуют необходимые условия для достижения результатов соответствующей экономической деятельности (например, у него нет достаточного персонала, основных средств, производственных активов, складских помещений, транспорта и т.д.);

- с учетом времени, места нахождения имущества или объема материальных и трудовых ресурсов контрагент физически не способен исполнить обязательства по договору;

- контрагент, у которого отсутствуют ОС и ресурсы не может поручить исполнение обязательств третьим лицам, поскольку такая возможность прямо не оговорена в тексте договора, либо контрагент не заключал соответствующего соглашения с третьим лицом (реальным исполнителем);

- по счету контрагента совершаются операции, не свойственные осуществляемой в данный момент времени деятельности.

ФНС соглашается, что в ряде случаев сам проверяемый налогоплательщик при совершении сделок может действовать абсолютно добросовестно и не иметь никакого умысла на получение необоснованной налоговой выгоды и уклонение от уплаты налогов. Однако даже такому налогоплательщику могут отказать в получении выгоды, доначислив налоги, если придут к выводу, что он не проявил должную осмотрительность при выборе своих контрагентов по сделкам.

Доказывание наличие (отсутствия) фактов уклонения от уплаты налогов

При формировании доказательственной базы наличия (отсутствия) фактов уклонения от уплаты налогов налоговыми и правоохранительными органами осуществляется комплекс мероприятий:

- допросы свидетелей, проведенные налоговыми органами или в ходе досудебного производства по уголовному делу;

- допрос потерпевшего;

- осмотр (обыск) территорий, помещений проверяемого налогоплательщика, документов и предметов;

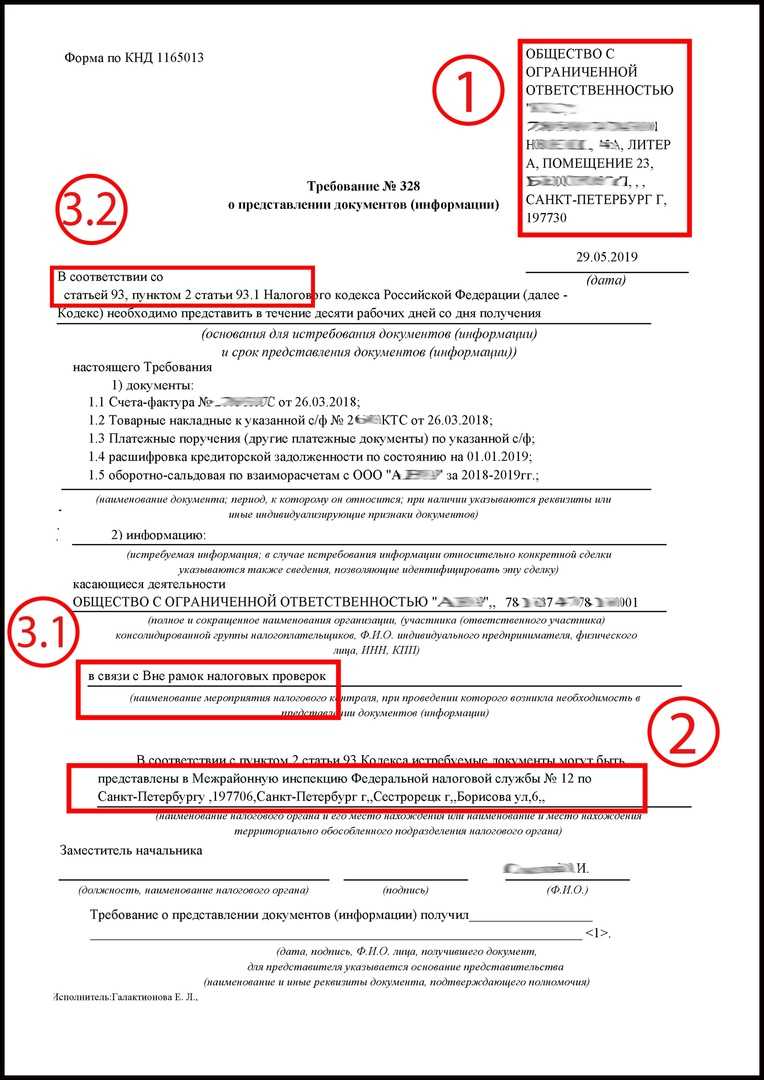

- истребование документов и информации у проверяемого лица, либо контрагентов проверяемого налогоплательщика о конкретных сделках, а также у третьих лиц – участников сделки. По результатам которых проводится анализ хозяйственных (финансовых) операций, не связанных с ведением основной деятельности налогоплательщика;

- экспертиза документов;

- обыск и выемка документов, в том числе электронной переписки;

- осмотр местности, жилища, иного помещения, предметов и документов, имеющих значение для уголовного дела, в то числе ноутбуков, компьютеров и иных электронных носителей информации. Осмотр места происшествия, документов и предметов может быть произведен до возбуждения уголовного дела;

- контроль и запись телефонных и иных переговоров подозреваемого, обвиняемого и других лиц.

Мероприятия также проводятся в соответствии с Федеральным законом от 12.08.1995 N 144-ФЗ «Об оперативно-розыскной деятельности» и Федеральным законом от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Что свидетельствует об аффилированности и зависимости налогоплательщиков

Выгодоприобретателями (бенефициарами) являются учредители (участники) налогоплательщика, родственники или знакомые учредителей (участников), номинальных руководителей либо работодатели последних по основному месту работы.

Об аффилированности и зависимости налогоплательщиков могут свидетельствовать:

- наличие у номинальных учредителей и руководителей основного места работы в другой организации, принадлежащей реальному выгодоприобретателю (например, владельцу группы компаний);

- привлечение персонала, средств производства другого юридического лица;

- ведение бухгалтерского учета теми же лицами, что и в основной организации;

- общий фактический и IP-адрес, телефон, офисные, производственные и складские помещения;

- использование наименования основной организации, системы скидок;

- расходование денежных средств зависимой фирмы на нужды основной организации и лично выгодоприобретателя (бенефициара).

В письме отмечается сложность доказывания причастности бенефициарных владельцев к принятию решений по финансово-хозяйственной деятельности организации, распределению денежных потоков и прибыли, прямой заинтересованности в уменьшении налоговой нагрузки и получении необоснованной налоговой выгоды. Это связано с отсутствием активного участия выгодоприобретателей (бенефициаров) в уклонении от налогообложения и ограниченного круга лиц, с которыми они контактируют в процессе руководства.

Виды штрафов за налоговые правонарушения

Что следует считать правонарушением с точки зрения НК РФ, и

какие предусмотрены размеры налоговых

штрафов.

1. Декларация с заявленным доходом не представлена или

представлена с опозданием. Штраф за непредставление налоговой

декларации в установленный срок — 5% от суммы налога за каждый

полный и неполный месяц, но не более 30%. За повторное нарушение

штраф могут увеличить. Минимальный размер штрафа — 1 тыс.

рублей.

2. Не подана нулевая декларация. Если вы

получили доход, но подтвержденные расходы его превысили, вы ничего

не платите. Тем не менее вы обязаны подать декларацию 3-НДФЛ в

общем порядке. Налоговый штраф за непредставление

нулевой декларации составит 1 тыс. рублей.

3. Декларация подана вовремя, срок

уплаты налога нарушен. За просрочку платежа начисляются

пени в размере 1/300 ставки рефинансирования Центрального банка РФ.

Налоговая начисляет пени на сумму задолженности со

следующего дня после наступления срока платежа до дня, когда

задолженность была полностью погашена. Если налог по декларации был

занижен, то инспектор его доначислит и на разницу насчитает 20%

штрафа плюс пени.

В случае умышленного занижения или сокрытия дохода и,

соответственно, налога — 40 % от суммы начисленного к уплате

НДФЛ.

4. Декларация не представлена, налог не

уплачен. Это худшая ситуация. За отсутствие декларации в

сочетании с неуплатой НДФЛ влечет за собой наказание в виде:

- штрафа от 5 до 30%, но не менее 1 тыс. рублей —

за непредставление декларации; - пени в размере 1/300 ставки рефинансирования ЦБ

РФ, действующей на момент возникновения задолженности,от суммы

неуплаченного НДФЛ .

Сам налог рассчитает ФНС на основании имеющейся в ее

распоряжении информации.

Как НДФЛка снизила налог и штрафные санкции на 650 тыс.

рублей

К нам обратился клиент, который не представил своевременно

декларацию за 2022 год по продаже квартиры и получил требование.

ФНС насчитала налогов, штрафов и пеней в общей сложности на 650

тыс. рублей.

В ходе работы с документами, эксперт счел возможным принять к

вычету расходы на покупку этой квартиры, а также на уплаченные

проценты по ипотеке, взятой на ее покупку.

Кроме того, выяснилось, что клиент не обращался за

имущественным вычетом на покупку той же квартиры. Он

не знал, что факт продажи не лишает его права на вычет при покупке

проданной квартиры.

Эксперт подготовил налоговую декларацию и отправил ее в ФНС.

Кроме того, в налоговую было направлено ходатайство о снижении

штрафа и пени. По итогам работы сервиса клиент получил налоговый

вычет, который уменьшил сумму НДФЛ до 0.

Если ФНС обнаружит, что человек годами не платил налоги, то дело

может закончиться не только налоговым штрафом. Уклонение от уплаты

налогов в крупных размерах влечет за собой более серьезные

наказания вплоть до уголовной ответственности.