Что такое Единый налоговый счёт и как его открыть

Если вы самостоятельно платите налоги, то наверняка уже слышали о введении Единого налогового счёта. Пока он касается юридических лиц и ИП — с 2023 года они обязаны иметь Единый налоговый счёт и перечислять все обязательные платежи и налоги государству Единым налоговым платежом (ЕНП).

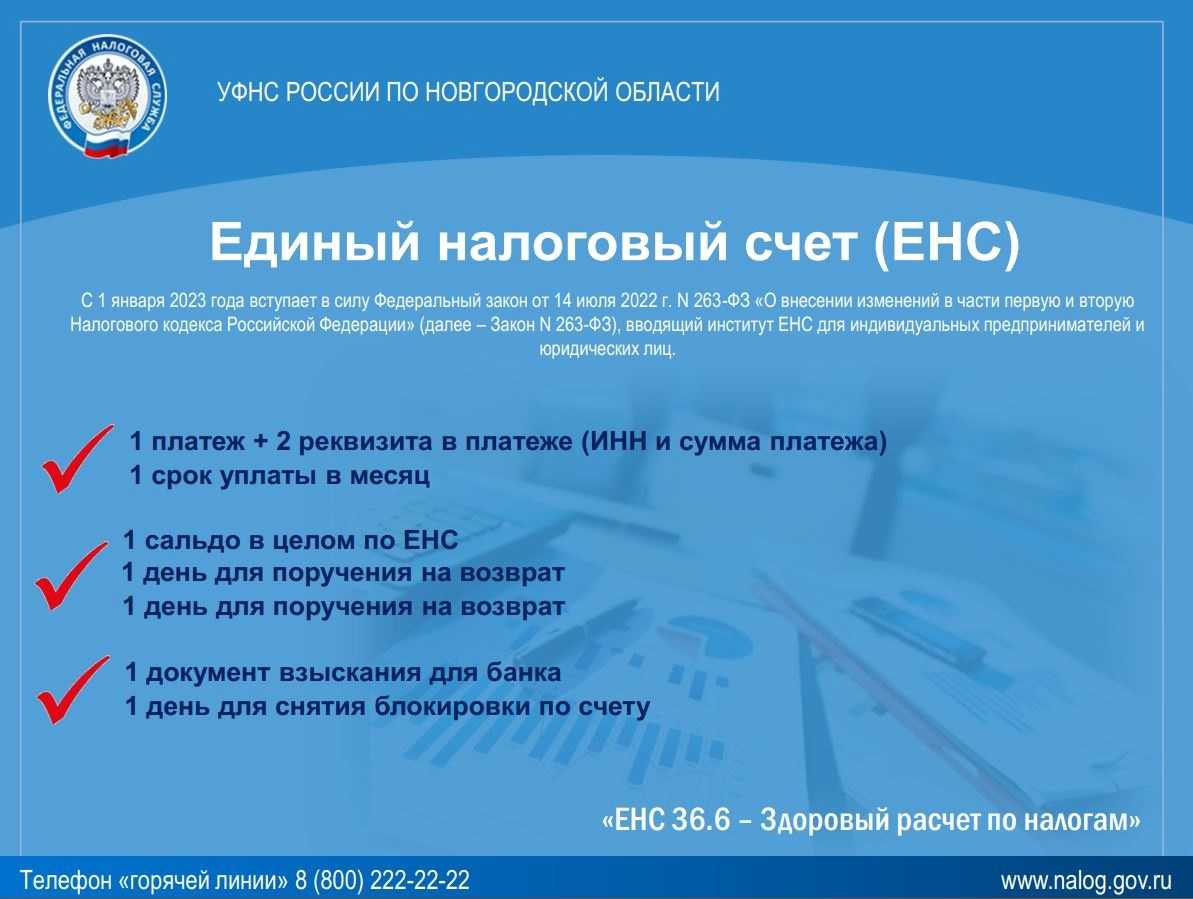

Единый налоговый счёт (ЕНС) — единая сумма расчётов налогоплательщика с бюджетом. По этому счёту налогоплательщик в любой момент времени может посмотреть, какие именно налоги, сборы, штрафы он должен государству. И наоборот — какие есть переплаты и как их вернуть. В таком случае налогоплательщик может распорядиться положительным остатком на ЕНС по своему усмотрению.

Специально открывать ЕНС не нужно. Для всех организаций и ИП это автоматически делает сама Федеральная налоговая служба. Такие счета открываются только в казначействе, а не в банках. Вести счёт также будет ФНС.

Все данные о состоянии Единого налогового счёта и информация о распределении платежей должны быть доступны в сервисах «Личный кабинет индивидуального предпринимателя» и «Личный кабинет юридического лица» на сайте Федеральной налоговой службы.

Главные плюсы ЕНС:

- один платёж в месяц;

- универсальные реквизиты для всех налогов;

- гарантия отсутствия ошибочных платежей;

- одна дата предоставления налоговой отчётности (25 число следующего месяца) и один срок уплаты всех налогов (28-е число следующего месяца).

Как вернуть переплату по Единому налоговому платежу

Вернуть переплату по Единому налоговому платежу станет легче, чем было до его введения. В частности, исчезнет существующее в настоящее время трёхлетнее ограничение на возврат сумм, уплаченных после 2020 года.

Что нужно сделать? Написать заявление о возврате переплаты и подать его в налоговый орган по месту своего учёта. Это можно сделать на бумаге, в электронной форме по ТКС, подписав усиленной квалифицированной электронной подписью, в электронной форме через Личный кабинет налогоплательщика, подписав электронной подписью налогоплательщика, а также в составе налоговой декларации 3-НДФЛ.

Если вы заявили к возврату сумму, которая больше положительного остатка на вашем Едином налоговом счёте, вам вернут деньги только в пределах этого остатка. Налоговая инспекция обязана направить поручение на возврат денег в Казначейство России не позже, чем на следующий день после получения заявления от налогоплательщика. Но если у налоговой инспекции нет информации о банковском счёте, указанном в заявлении налогоплательщика, деньги вернут чуть позже — после того, как налоговики получат информацию от банка.

О возмещении НДС

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с пп. 1–3 НК РФ, полученная разница будет подлежать возмещению (зачету, возврату) налогоплательщику.

Сейчас непосредственно возмещенная сумма налога подлежит зачету или возврату.

Но согласно пп. 3 п. 5 новой ст. 11 НК РФ в совокупную обязанность налогоплательщика, которая формируется у него с 01.01.2023, входят, в частности, суммы, заявленные в налоговых декларациях к возмещению. Это касается и суммы НДС, заявленной к возмещению в соответствии со ст. 176 НК РФ: она подлежит учету на ЕНС и формирует на нем положительное сальдо.

Вот уже эту сумму, формирующую положительное сальдо (в том и путем возмещения НДС), в соответствии с новой редакцией ст. и НК РФ налогоплательщик может заявить к возврату на свой расчетный счет или к зачету в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса).

Положения ст. 176 НК РФ (в редакции Федерального закона № 263-ФЗ) применяются в отношении порядка возмещения сумм НДС на основании решений, принятых начиная с 01.01.2023 (п. 3 ст. 5 Федерального закона № 263-ФЗ).

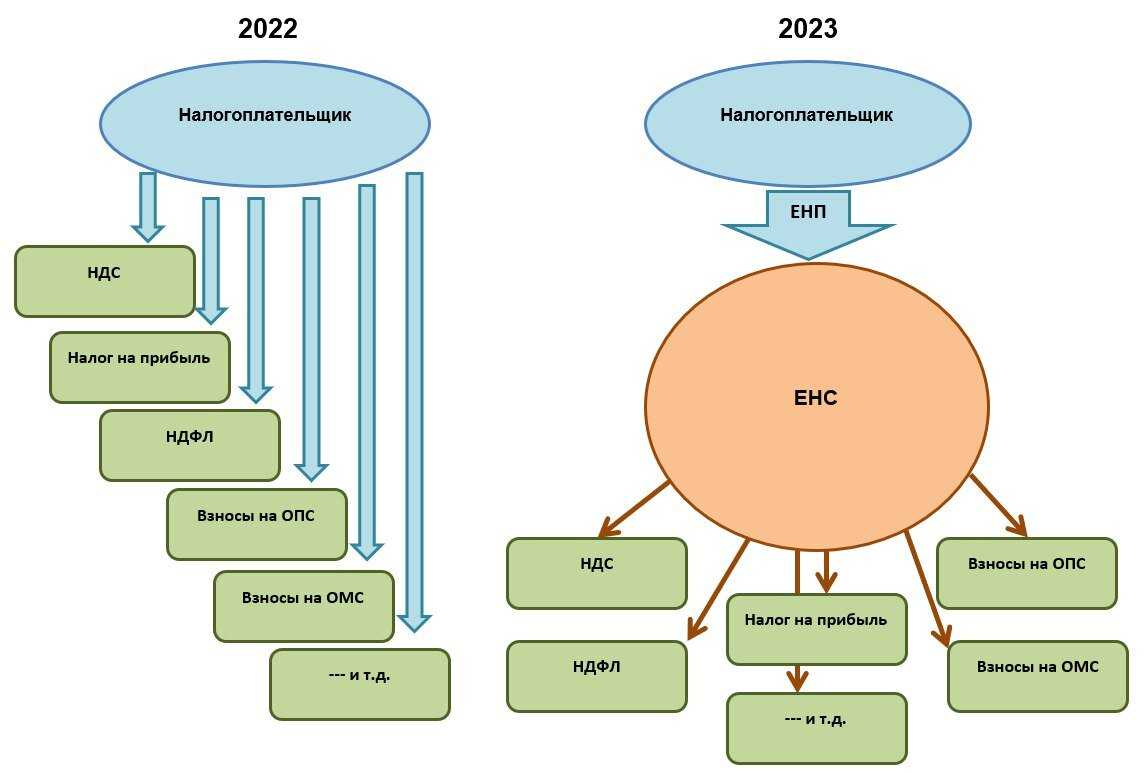

Что такое Единый налоговый платёж и как его платить

Единый налоговый платёж (ЕНП) — перечисление денег одной платёжкой для всех налогов. Все платежи аккумулируются на Едином налоговом счёте плательщика.

Провести Единый налоговый платёж можно через сервисы Федеральной налоговой службы или учётную бухгалтерскую систему самой компании. Реквизиты платежа заполняются автоматически. В Личном кабинете или учётной (бухгалтерской) системе достаточно заполнить только сумму платежа. В сервисе «Уплата налогов и пошлин» необходимо заполнить ИНН/КПП плательщика и сумму платежа. Срок уплаты ЕНП — 28-е число каждого месяца.

Единым платежом можно перечислять все налоги, порядок которых установлен Налоговым кодексом РФ. На специальной странице сайта можно скачать таблицу с полным перечнем налогов, страховых взносов и других обязательных платежей, которые теперь платятся через Единый налоговый счёт.

Для физических лиц Единый платёж, в котором они могут перечислять все налоги и другие виды платежей, существует с 2019 года. Граждане имеют право одной платёжкой без всяких заявлений перечислить деньги в бюджет, а налоговые органы распределят поступившую сумму по начислениям, недоимкам, штрафам и пеням. Эта возможность сохранится. Но для физлиц ЕНП остаётся добровольным.

Как пополнить ЕНС

Единый налоговый счет с 2023 года в соответствии с законом № 263-ФЗ можно пополнять одним платежом. Он называется единый налоговый платеж (ЕНП). Удобство в том, что можно отправить все одной платежкой.

Например, ИП Смирнов в январе может сформировать единый налоговый платеж на сумму 22 400 рублей, в феврале – аналогично, в марте он сделает ЕНП на сумму 37 400 рублей, а в апреле – на 102 400 рублей.

ЕНП имеет собственный КБК. Кроме него, в платежке нужно указать ИНН и сумму к перечислению.

Единых налоговых платежей в месяц можно делать сколько угодно. Так, ИП Смирнов мог бы к 28 марта перечислить 37 400 не общей суммой, а несколькими платежами. Он даже мог бы перевести по старой привычке отдельно сумму НДФЛ (10 400 рублей), взносов за работников (12 000 рублей) и за себя (15 000 рублей). Но все эти суммы нужно направить по единым реквизитам, и в итоге они попадут на ЕНС.

Пополнять ЕНС можно как заранее, так и непосредственно перед списанием налогов. Главное, чтобы сальдо было не менее того, что спишется 28 числа.

Уведомление

Когда подходит срок списания налогов с ЕНС, инспекция должна понимать, сколько причитается в счет уплаты каждого из них. Для этого, как упоминалось, придется подавать уведомления. Форма утверждена приказом ФНС N ЕД-7-8/1047@ от 02.11.2022.

Подать уведомление нужно до 25 числа того месяца, в котором полагается уплатить налог. В нём также много реквизитов: ИНН, КПП (для организаций), ОКТМО, КБК, сумма, код отчётного периода, год.

2023 год – переходный период

Чтобы внедрение единого налогового счета прошло менее болезненно для бизнеса, власти ввели переходное положение. Оно действует только в 2023 году. Суть в том, что вместо уведомления можно подать распоряжение на перечисление денег, из которого должно быть понятно, на какой налог ИФНС должна направить перечисленную сумму, а также прочие параметры платежа.

В качестве таких распоряжений могут выступать хорошо знакомые всем платежки, ведь в них есть все нужные параметры. Так что в течение 2023 года можно перечислять свои налоги по старым правилам. Деньги все равно зачислят на единый налоговый счет, откуда потом ИФНС их спишет на налоги и другие платежи. А из платежки инспекторы поймут, какую сумму и на какой платеж следует направить.

Но есть важный нюанс: можно перечислять налоги платежками, только если вы ранее не подавали уведомление. Если подано хоть одно уведомление – все, преференция с платежными поручениями для вас больше не действует. Отныне сможете подавать только уведомления.

Так, ИП Смирнов вправе в январе 2023 года сформировать два платежных поручения по старым реквизитам – на НДФЛ и на взносы. То же самое в феврале. В марте у него будет уже три платежки. Но если он, допустим, в марте перевел все единым платежом и подал уведомления, то в апреле и далее платить по-старому он уже не сможет.

В какой момент начислять задолженность по ЕНС

Для обобщения информации о совокупной обязанности по уплате налогов, взносов и штрафных санкций и перечисленных денежных средствах путем уплаты ЕНП в Плане счетов программы предназначен счет 68.90 «Единый налоговый счет». Аналитический учет расчетов по ЕНС организован в регистрах накопления (Расчеты по единому налоговому счету, Расчеты по налогам на едином налоговом счете, Расчеты по санкциям на едином налоговом счете). Для отражения задолженности по начисленным налогам (взносам и санкциям) в программе предназначены стандартные документы:

- Уведомление об исчисленных суммах налогов. Этот документ используется в том случае, когда требуется представить в ИФНС уведомление об исчисленных суммах налогов (по форме и формату, утв. приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@);

- Операция по ЕНС — используется в том случае, когда уведомление представлять в ИФНС не требуется.

При проведении указанных документов задолженность по начисленным налогам (взносам, санкциям) переносится в кредит счета 68.90, а в регистр Расчеты по налогам на едином налоговом счете вводится запись с видом движения Приход.

Обратите внимание, что для корректного учета расчетов на ЕНС бухгалтерских проводок недостаточно — требуются еще записи в специальных регистрах подсистемы ЕНС. Заполнять Уведомления об исчисленных суммах налогов и Операции по ЕНС в «1С:Бухгалтерии 8″ редакции 3.0 можно:

Заполнять Уведомления об исчисленных суммах налогов и Операции по ЕНС в «1С:Бухгалтерии 8″ редакции 3.0 можно:

- автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов;

- вручную, воспользовавшись соответствующими документами раздела Операции (группа Единый налоговый счет).

Для ручного заполнения документ Уведомление об исчисленных суммах налогов также доступен в едином рабочем месте 1С-Отчетность (раздел Отчеты — 1С-Отчетность — Уведомления, сообщения и заявления). При этом все созданные уведомления отображаются в списке уведомлений как в разделе Операции, так и в едином рабочем месте 1С-Отчетность.

Для удобства работы в программе рекомендуется использовать встроенные помощники по расчету и уплате налогов. В «1С:Бухгалтерии 8″ редакции 3.0 переход к помощникам по налогам и взносам выполняется из списка Задачи организации (раздел Главное). Помощники не только автоматически рассчитают и начислят налоги, но и подскажут, когда при уплате тех или иных налогов (взносов) нужно формировать Уведомление об исчисленных суммах налогов, а когда достаточно выполнить Операцию по ЕНС.

Если уведомление или Операция по ЕНС создается помощником через список Задачи организации, то по каждому налогу (взносу) создается отдельный документ. Вручную уведомление или Операцию по ЕНС можно заполнить сразу по группе налогов (взносов).

Часто у пользователей возникает вопрос, когда именно (в какой период месяца) должны быть выполнены начисления по единому налоговому счету в программе?

Рекомендуем делать начисления на ЕНС перед уплатой всех налогов и взносов (тех налогов и взносов, которые уплачиваются посредством ЕНП). В этом случае, после того как будут сформированы все необходимые документы Уведомление об исчисленных суммах налога и Операция по ЕНС, всю задолженность по налогам можно будет оплатить сразу одним платежным документом.

Для этого следует перейти в список платежных поручений (раздел Банк и касса). По команде Оплатить — Начисленные налоги и взносы в открывшемся списке начисленных по состоянию на текущую дату налогов и взносов программа предложит создать платежный документ на общую сумму единого налогового платежа с учетом текущего сальдо ЕНС (рис. 1).

Рис. 1. Создание платежки на уплату общей суммы ЕНП

Отметим, что пользователю не нужно помнить о сроках представления отчетности (в т. ч. о сроках отправки уведомлений), а также о сроках уплаты налогов и начислений на ЕНС. Для этого есть календарь бухгалтера — Задачи организации. В список задач включены задачи, которые предстоит выполнить в ближайшее время, с указанием крайнего срока, установленного для данной задачи, и количества оставшихся дней.

Сроки уплаты налогов и сдачи отчетности

С 01.01.2023 вводятся единые сроки по всем налогам и взносам:

- отчетность — до 25 числа месяца, следующего за отчетным (расчетным) периодом;

- уведомления об исчисленных налогах — до 25 числа каждого месяца, в котором налог (взнос) подлежит уплате, если отчетность представляется после наступления срока платежа;

- уплата — до 28 числа каждого месяца, в котором налог (взнос) подлежит уплате (порядок уплаты не меняется, переносится только дата).

Исключение — НДС при ввозе из ЕАЭС. Он входит в ЕНП, но срок уплаты и сдачи декларации по косвенным налогам не меняется: не позднее 20 числа месяца, следующего за принятием на учет товаров (Письмо ФНС от 02.09.2022 N СД-3-3/9545@).

Уплата ЕНП

Срок уплаты ЕНП — 28 число каждого месяца. Все налоги и взносы, подлежащие уплате на эту дату, перечисляются одной платежкой.

Реквизиты платежного поручения по ЕНП предоставлены ФНС.

Налог считается неуплаченным, если неверно указаны (п. 13 ст. 45 НК РФ):

- счет федерального казначейства (не в ту ИФНС);

- наименование банка-получателя, если средства не поступили в бюджет.

В этих случаях, даже если средства поступили в бюджет, нужно уплатить налог повторно, а ошибочную сумму, скорее всего, придется возвращать, обратившись в налоговую или орган Федерального казначейства по месту зачисления. Это связано с тем, что с 2023 года не всякое попадание платежа в бюджет означает, что он признается уплаченным (прежняя редакция п. 7 ст. 45 НК РФ исключена с 2023 года).

Единый налоговый платеж можно вносить заранее или частями. Главное, чтобы к наступлению срока уплаты на ЕНС сумма была достаточной.

НДС налогового агента

Перечислять отдельным платежом НДС при оплате поставщику больше не требуется, т. к. уплачивается единый налоговый платеж, и нет возможности идентифицировать сумму как НДС налогового агента (абз. 2 п. 4 ст. 174 НК РФ — исключен).

Налоговый агент-плательщик НДС может принять к вычету НДС, при выполнении тех же условий, что и ранее. За исключением одного — ждать уплаты налога не требуется (п. 2, п. 3 ст. 171 НК РФ, Федеральный закон от 28.12.2022 N 565-ФЗ).

НДС и налог на прибыль налоговые агенты уплачивают в общие .

Например:

- НДС налогового агента при покупке у иностранца в марте 2023 года надо перечислить в рамках ЕНП тремя частями: до 28 апреля, 28 мая, 28 июня;

- налог на прибыль налогового агента при покупке у иностранца в апреле 2023 года надо перечислить в рамках ЕНП до 28 мая.

НДФЛ

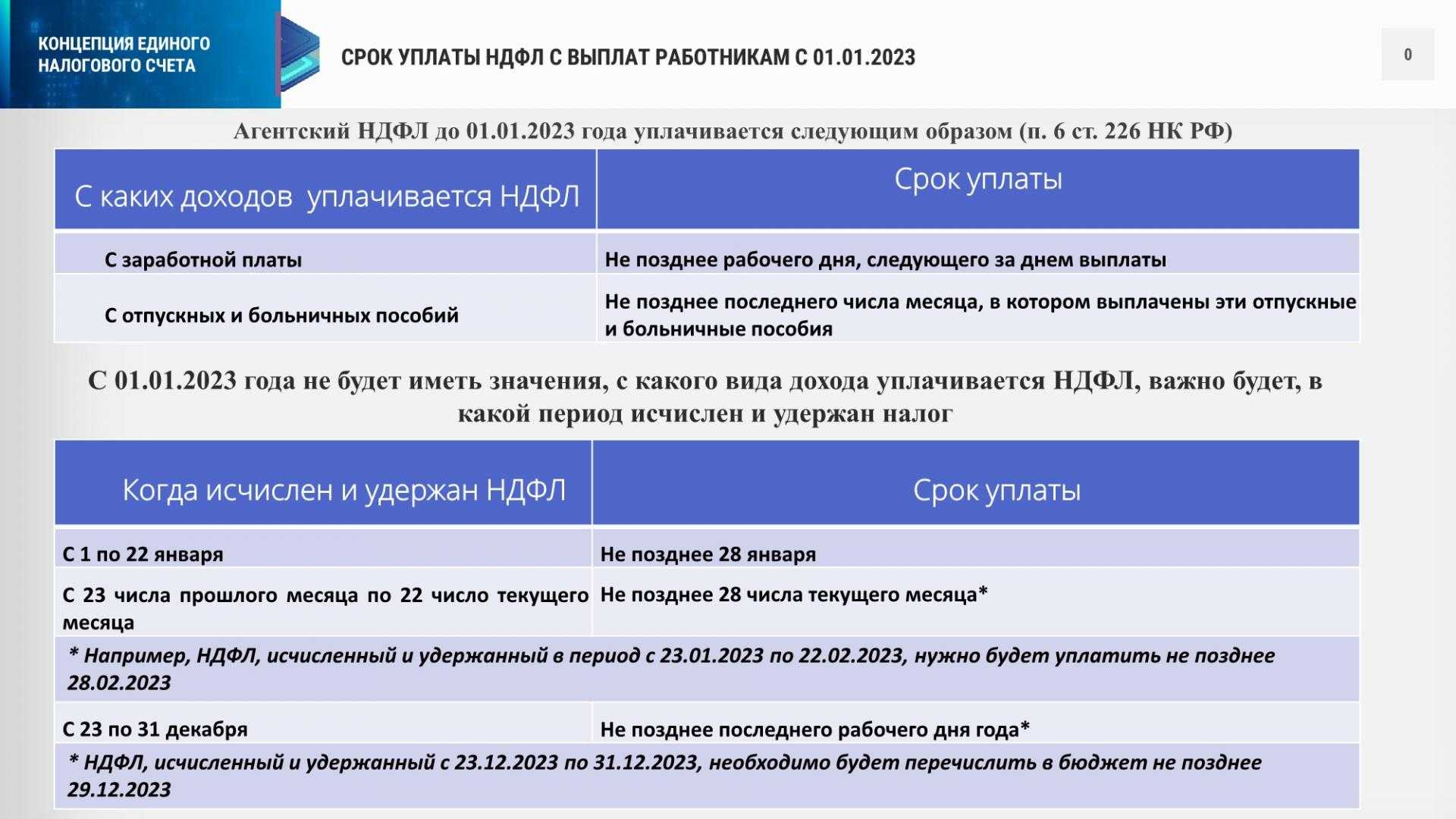

Введены единые сроки уплаты НДФЛ в зависимости от даты его удержания (п. 6 ст. 226 НК РФ):

- с 23 числа предыдущего месяца по 22 число текущего месяца — уплатить до 28 числа текущего месяца (для января с 1 января по 22 января);

- с 23 декабря по 31 декабря — не позднее последнего рабочего дня текущего года.

С 29 мая 2023 НДФЛ в соответствующие бюджеты распределяют в первую очередь (пп. «б» п. 2 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ), так как этот налог — основной источник налоговых доходов в большинстве регионов.

А с 29 июня 2023 при наличии положительного сальдо на едином налоговом счете НДФЛ автоматически списывается в бюджет на основании сумм, отраженных в уведомлении, в срок не позднее дня, следующего за днем передачи уведомления налоговым агентом (п. 3 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ). То есть при досрочной подаче уведомления НДФЛ спишут ранее 28 числа (срока, установленного для уплаты налога). Отменить такой досрочный зачет невозможно.

Подробнее — НДФЛ списывают с ЕНС в первоочередном порядке с 29 мая 2023

На что не распространяется новый закон

Вот какие налоги и взносы нельзя заплатить в составе ЕНП:

- взносы за работников на травматизм;

- НДФЛ с выплат иностранцам, которые работают по патенту;

- НДС при импорте из ЕАЭС;

- любые госпошлины.

Можно оплачивать в составе ЕНП или отдельно:

- налог на профессиональный доход (его платят самозанятые и ИП на НПД);

- сборы за пользование объектами животного мира и водных биоресурсов;

Все остальные налоги, сборы, страховые взносы и авансовые платежи нужно платить только через единый счёт. Полный перечень того, что входит в состав ЕНП, можно посмотреть налоговой.

Материал по теме

Новые правила для малого бизнеса, которые вступят в силу с 1 января 2023 года

Как узнать (проверить) баланс ЕНС

С 2023 года у компаний и ИП появились единые налоговые счета (ЕНС).

Теперь почти все суммы, которые компании и ИП перечисляют в бюджет, попадают на ЕНС. Зачисленные на ЕНС суммы программный комплекс ФНС распределяет на конкретные КБК.

Вам, как налогоплательщикам, рекомендуем периодически контролировать состояние ЕНС. Узнать баланс ЕНС можно в личном кабинете компании или ИП на сайте ФНС.

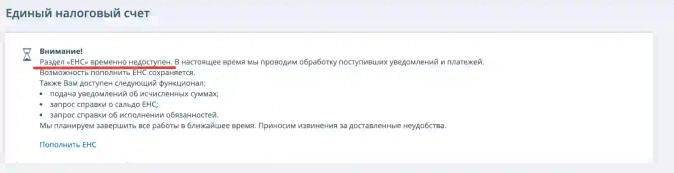

Однако, бывает, что на сайте ФНС проходят технические работы и раздел про ЕНС недоступен.

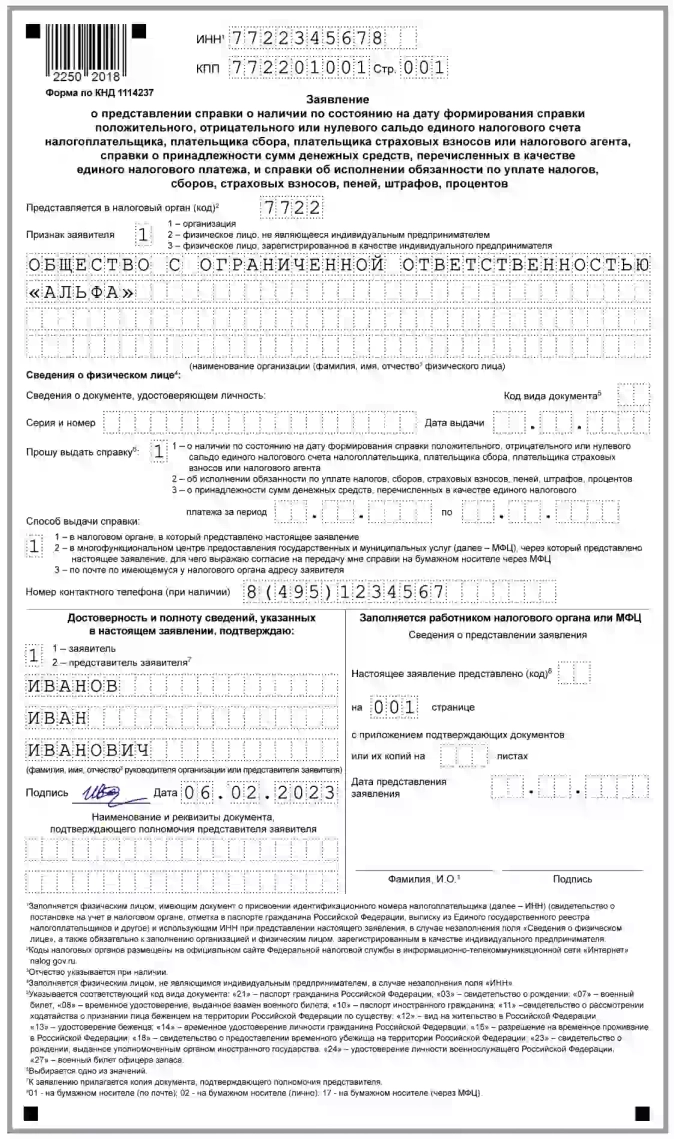

В таком случае информацию о расчетах можно запросить на бумаге. Для этого подайте в свою инспекцию заявление по форме из приказа ФНС от 14.11.2022 № ЕД-7-19/1086. Справку о состоянии расчетов с 01.01.2023 налоговая не выдает.

С помощью такого заявления вы сможете заказать одну из трех справок:

-

О наличии положительного, отрицательного или нулевого сальдо ЕНС;

-

О принадлежности денег, перечисленных в качестве ЕНП;

-

Об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Предположим, что мы хотим получить от ИФНС официальную справку о балансе САЛЬДО. Тогда заявление будет таким:

Заявление о предоставлении справки о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо

Заявление о предоставлении справки о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо

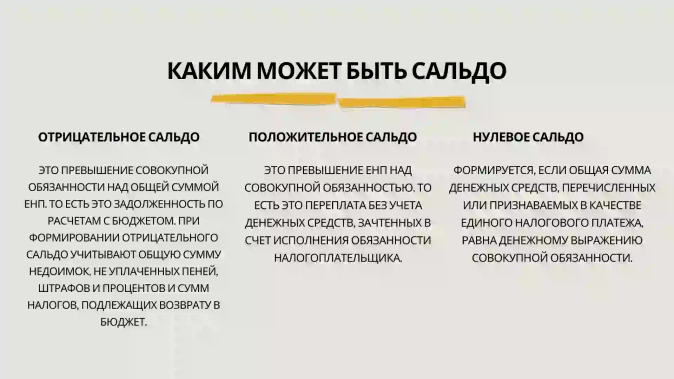

Напомним, что сальдо единого налогового счета представляет собой зафиксированную налоговой инспекцией сумму недоимки или переплаты, которую сформировали по состоянию на эту дату.

Кстати, если вы путаетесь в новых правилах, мы можем помочь понять все эти новшества, которые свалились бухгалтерам, как снег на голову. Запустили с экспертами целый курс повышения квалификации по правилам 2023 года.

Если же вы не согласны с данными ИФНС, например, возникло отрицательное сальдо или указана неверная сумма положительного сальдо, запросите в своей налоговой инспекции акт сверки.

Если в личном кабинете налогоплательщика отображается неверное сальдо ЕНС, нужно обратиться в инспекцию по месту постановки на налоговый учет.

Уведомление об исчисленных суммах налогов

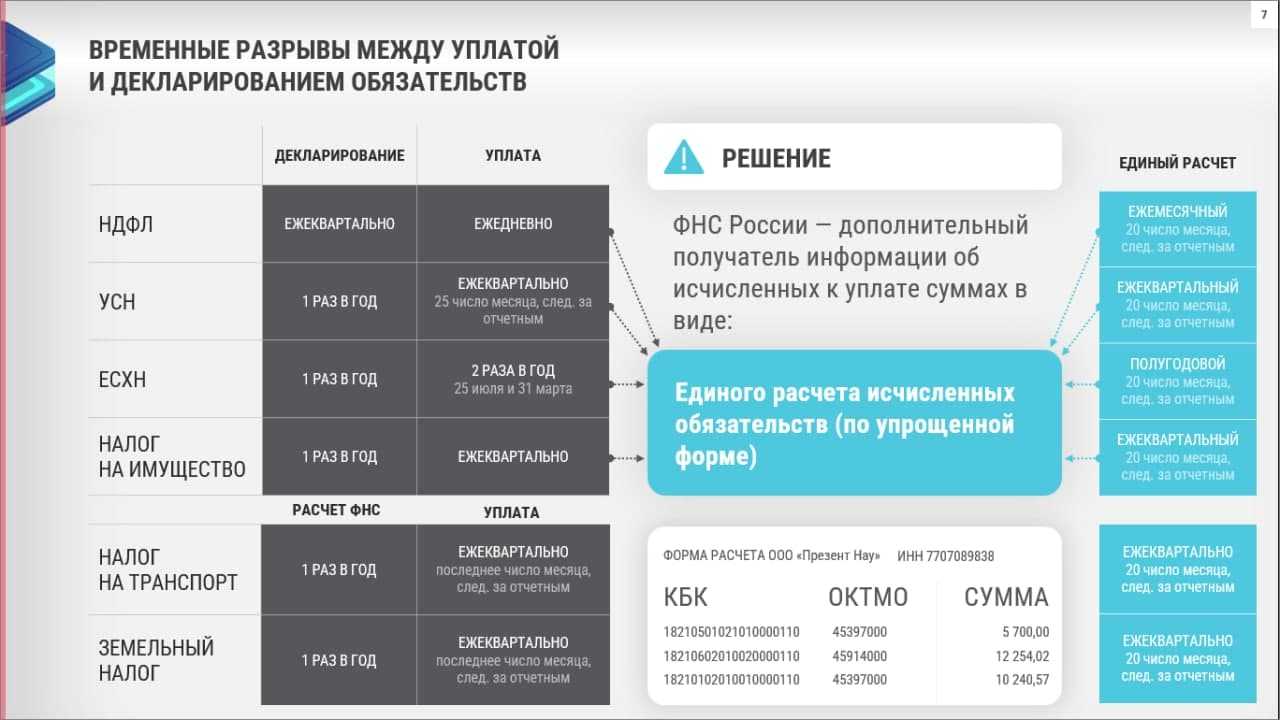

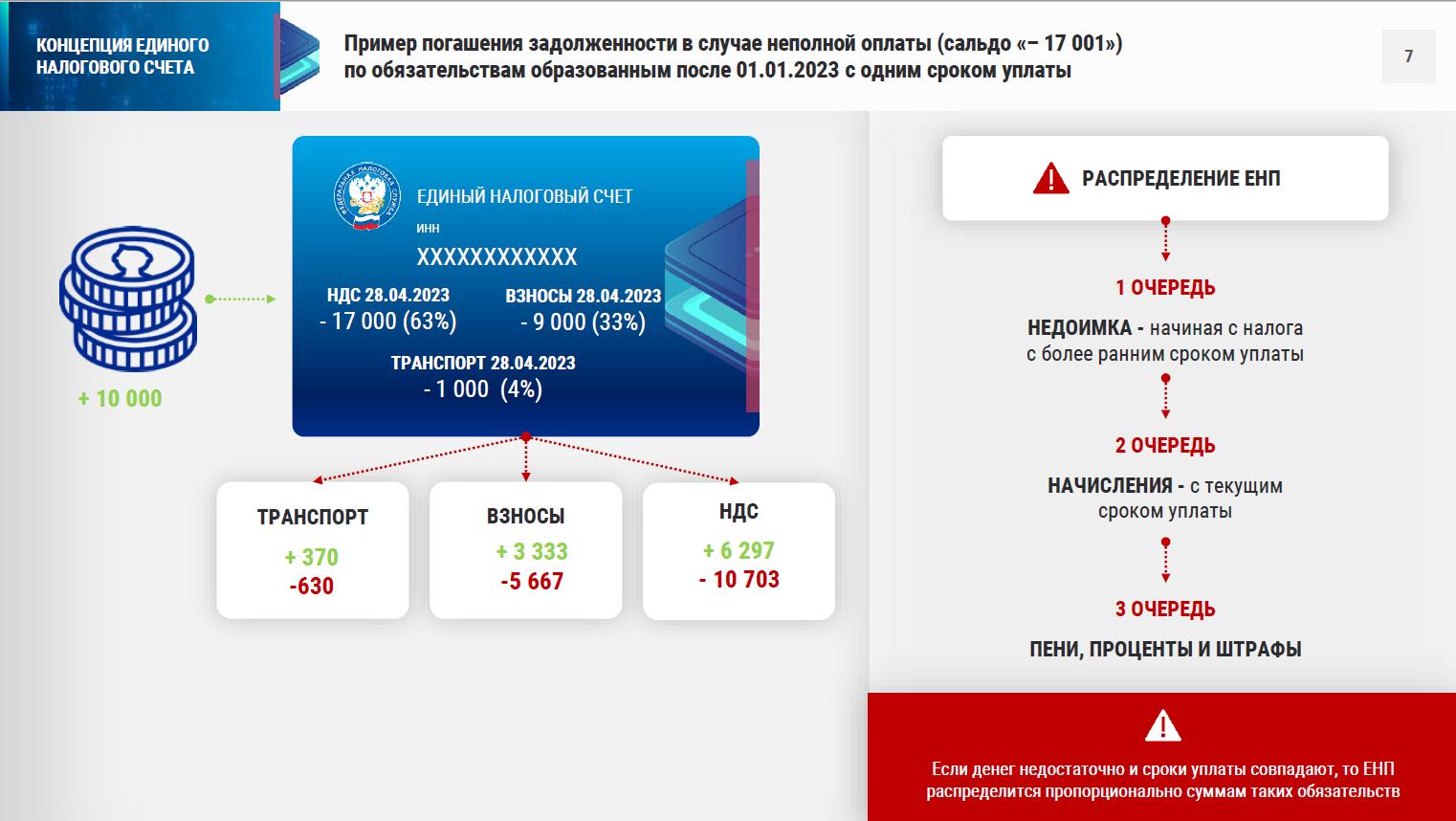

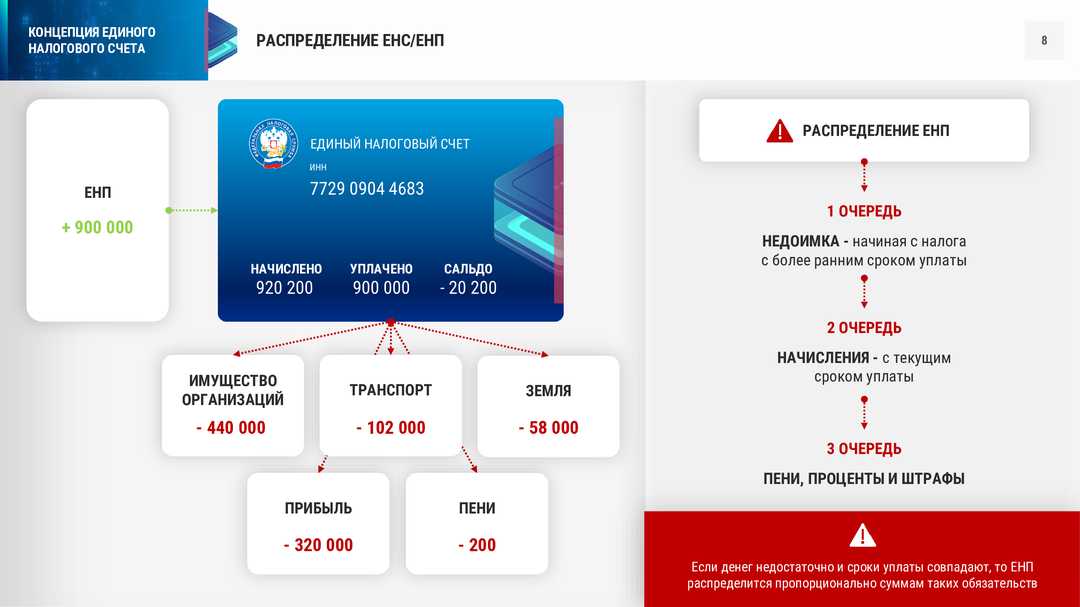

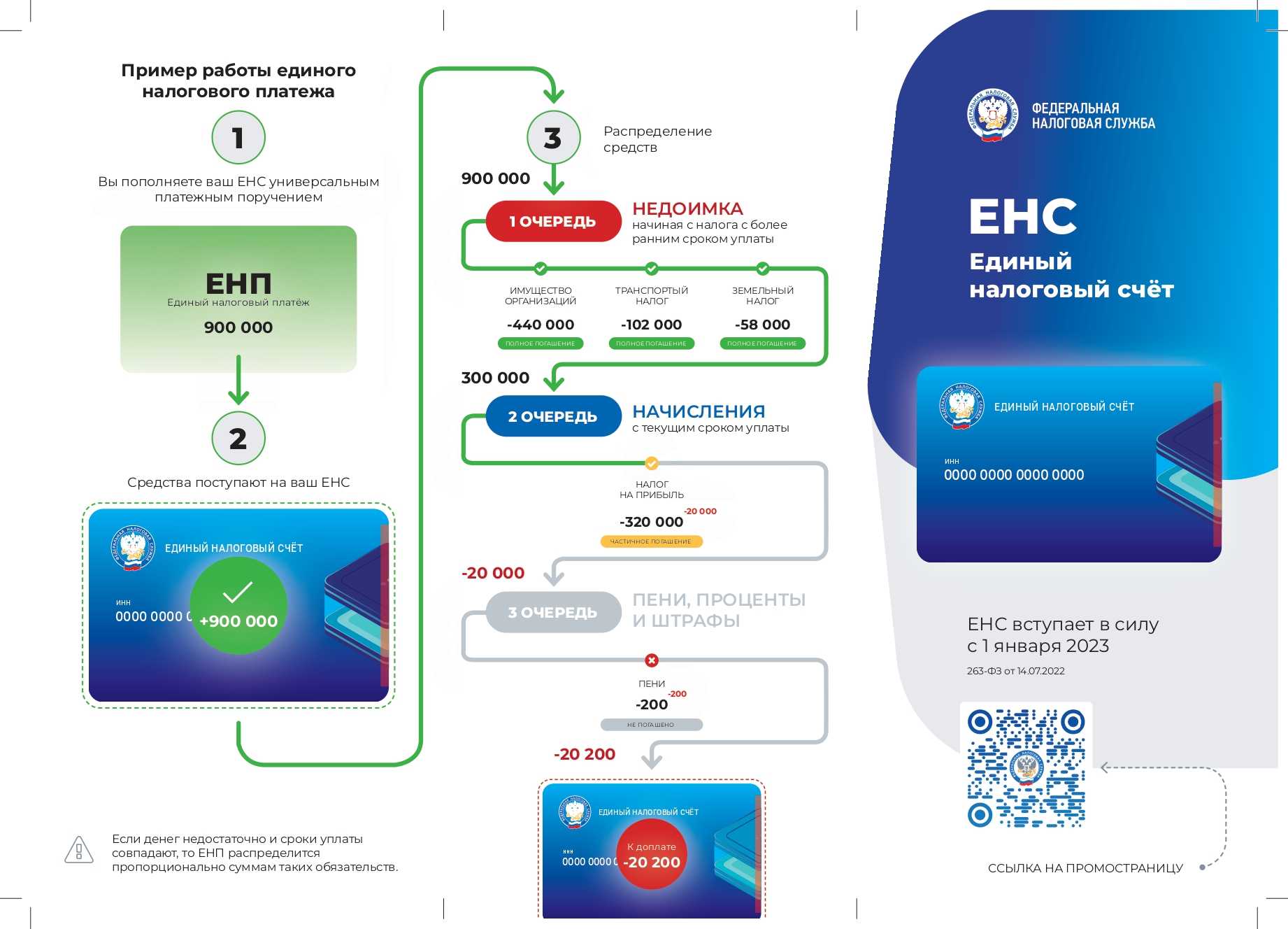

Распределение ЕНП происходит:

- на основании поданной декларации (расчета);

- если декларации представляются позднее наступления срока платежа (или декларирование не предусмотрено, например, имущественные налоги) — на основании Уведомления об исчисленных суммах налогов (п. 9 ст. 58 НК РФ).

Уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

- 1 раз в месяц до 25 числа;

- в налоговый орган по месту постановки на учет плательщика (крупнейшего плательщика).

Если вы допустили ошибку в уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подали уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

Налоговики распределят ЕНП в порядке очередности уплаты. Если на момент уплаты есть задолженность по другим налогам (отличным от указанных в уведомлении) или другие первоочередные платежи, сумма ЕНП распределится на них, независимо от того, что указано в уведомлении.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как зачитываются средства с ЕНС в счет исполнения налоговой обязанности

Мы с вами уже выяснили, что средства на ЕНС зачитываются в счет исполнения обязанностей перед бюджетом не по тому, что указано налогоплательщиком в уведомлении (или платежке), а по единому алгоритму очередности.

С 1 января по 28 мая 2023 года действовала такая очередность списания средств с ЕНС в погашение задолженностей перед бюджетом (была установлена Законом N 236-ФЗ):

Затем практика применения ЕНП выявила, что при такой очередности оказываются недополученными налоги, зачисляемые в региональные бюджеты. В первую очередь не доходил до регионов НДФЛ.

Поэтому 29.05.2023 был принят Федеральный закон N 196-ФЗ, который внес очередные изменения в НК РФ с ЕНП. С 29 мая 2023 вступили в силу новые нормы по порядку списания средств с ЕНС:

Внимания заслуживает еще одно новое положение НК РФ по Закону N 196-ФЗ: автоматический зачет НДФЛ при наличии положительного сальдо ЕНС.

Автоматический зачет НДФЛ из положительного сальдо ЕНС действует с 30 июня 2023 года. Это нужно учитывать, планируя исполнение налоговой обязанности, в состав которой входит НДФЛ, или распоряжение положительным сальдо ЕНС.

С 1 октября 2023 года аналогичным образом зачтут и страховые взносы. Такой порядок введен законом от 31.07.2023 N 389-ФЗ. Если есть положительное сальдо ЕНС и подано уведомление с суммой взносов к уплате, то зачет налоговая произведет не позднее дня, следующего за днем поступления уведомления.

В случае, если в поданном в ФНС уведомлении одновременно присутствуют НДФЛ и страховые взносы, сначала будет зачтен НДФЛ, затем страховые взносы и только потом дойдет очередь для других налогов и сборов.

Особенности зачета с ЕНС положительного сальдо в счет исполнения обязанностей по уплате налогов, взносов, сборов с 1 октября 2023 года можно представить так:

Таким образом, уплачивая ЕНП на ЕНС, нужно учитывать:

- сальдо на ЕНС до платежа;

- состав СНО, сформированный по уведомлениям и отчетам, поданным до платежа;

- возможность того, что СНО может измениться в связи с действиями ФНС, например, начислят пени или штрафные санкции, которые сформируют недоимку, или спишут положительное сальдо ЕНС, на которое у вас были другие планы, в счет уплаты НДФЛ в автоматическом режиме.

Ситуации, когда суммы, направленные, например, на исполнение обязанности по УСН, будут зачтены в счет другого налога или штрафа, встречаются часто.

Уведомление о суммах налогах и взносов: для чего и в какие сроки

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней. Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.