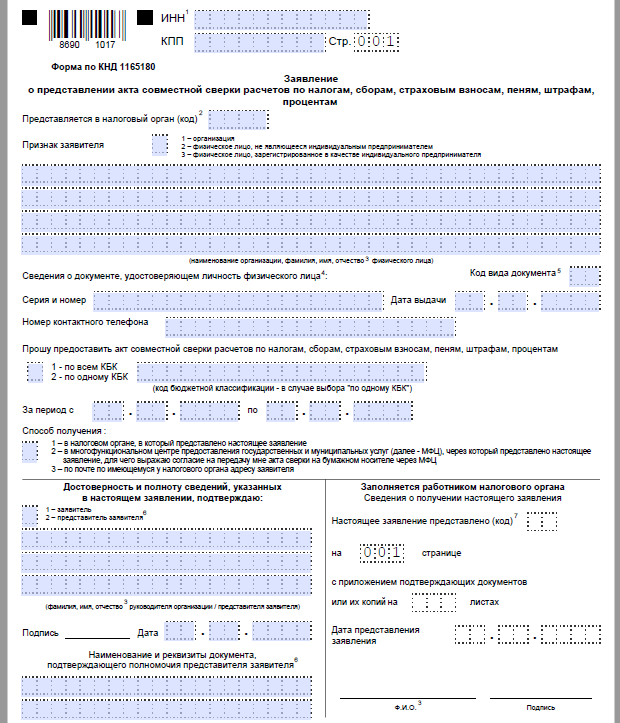

Содержание акта сверки расчетов

Акт сверки состоит из трех частей: титульного листа и двух информационных разделов.

На титульном листе должна содержаться информация:

- о предприятии;

- о налоговой инспекции;

- о налогах, указанных в акте.

Разделы заполняются на каждый налог на отдельной странице. В первом разделе должны содержаться итоговые суммы не только по налогам, но и по сопутствующим пеням, штрафам и процентам на дату создания акта сверки.

Во втором разделе указывается расшифровка расчетов за выбранный период.

По заявлению плательщика инспектор формирует и направляет компании акт, состоящий лишь из титульного листа и одного (первого) раздела, формой которого предусмотрено специально отведенное место для отметки выявления несоответствий и предложений по их ликвидации.

Инспекция передает предприятию документ в двух экземплярах указанным в заявлении способом.

Шаги по заполнению акта сверки с налоговой

Акт сверки с налоговой – это документ, который позволяет сравнить данные по уплате налогов, предоставленные налогоплательщиком, с данными налоговой службы. Данный документ необходимо заполнять в случаях, когда имеются расхождения в данных, переданных налоговой службе и уплаченных налогов. Как правило, это связано с ошибками или неточностями при заполнении налоговых деклараций.

Получив необходимые данные, необходимо сравнить их с уплаченными налогами и заполнить акт сверки. В первую очередь, в акте необходимо указать все данные налогоплательщика и именно те уплаченные суммы налогов, которые стали основной причиной возникновения расхождений.

Дальше следует указать все полученные данные от налоговой службы и пересчитать уплаченные налоговые суммы, чтобы они соответствовали данным, полученным от налоговой.

Штрафы за нарушение налоговых правил при проведении проверки в 2024 году

В 2024 году налоговые органы будут проводить проверки предпринимателей с целью выявления нарушений налоговых правил и установления налоговых обязательств.

В случае выявления нарушений, предпринимателям может быть назначен штраф, который зависит от характера нарушения и суммы налоговых обязательств.

Сумма штрафа определяется в соответствии с налоговым законодательством и может составлять:

| Вид нарушения | Сумма штрафа |

|---|---|

| Несвоевременная подача декларации | От 1% до 5% от суммы налоговых обязательств |

| Неправильное заполнение декларации | От 2% до 10% от суммы налоговых обязательств |

| Сокрытие доходов или иных налоговых обязательств | От 20% до 40% от суммы сокрытых налогов |

Помимо штрафов, налоговые органы также могут наложить на предпринимателя дополнительные санкции, такие как ограничение права осуществления предпринимательской деятельности или привлечение к уголовной ответственности в случае совершения налогового преступления.

Важно отметить, что размер штрафа и применяемые санкции могут быть увеличены в случае повторных нарушений или особо тяжких нарушений налоговых правил

Зачет в счет недоимки

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Инспекция может самостоятельно решить, в счет какой недоимки засчитать переплату, и сообщить об этом организации.

Зачесть переплату коммерческой организации инспекция вправе без помощи суда. Но самостоятельно инспекторы могут зачесть в счет недоимки только ту переплату, которой не больше трех лет (п. 5 ст. 78 НК). Если инспекция отказала в зачете, организация может поступить двумя способами:

- попытаться вернуть «старую» переплату через суд;

- не требовать возврата, а списать переплату как безнадежный долг. То есть включить ее в расходы и уменьшить налогооблагаемую прибыль. Правда, в этом случае свою позицию тоже придется отстаивать в суде. Дело в том, что Минфин не признает налоговую переплату безнадежной дебиторской задолженностью (письмо от 08.08.2011 № 03-03-06/1/457). Но некоторые суды считают, что деньги, излишне уплаченные в бюджет, являются собственностью налогоплательщика. И при налогообложении прибыли их можно учитывать так же, как просроченную дебиторскую задолженность контрагента. В частности, к такому выводу пришел ФАС Московского округа в постановлении от 28.11.2013 № А40-155004/12-91-681.

Также организация вправе подать в инспекцию заявление о зачете с указанием, в счет какого налога (сбора, пеней, штрафа) зачесть переплату. Инспекция может предварительно назначить сверку расчетов с бюджетом.

В любом случае инспекция принимает решение о зачете излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

- с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Направлять переплату на погашение недоимки по налогам или задолженности по пеням и штрафам другого налогоплательщика нельзя. Такой зачет НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Может ли налоговая инспекция засчитывать текущие платежи в счет погашения недоимки, сложившейся по итогам предыдущего отчетного (налогового) периода

Инспекция не вправе самостоятельно изменить назначение платежа и зачесть текущий платеж в счет погашения недоимки за прошедший период. Такой зачет приведет к тому, что у организации возникнет недоимка в отчетном периоде. А у инспекции появится повод начислить штраф не только за прошлый, но и за текущий периоды. Налоговым кодексом такая возможность не предусмотрена.

Самостоятельно зачесть инспекция может только суммы излишне уплаченного налога (п. 5 ст. 78 НК). Под ними понимают превышение суммы, фактически уплаченной в бюджет, над суммой начисленного налога. Основную сумму текущих налоговых платежей инспекция не может направить на погашение недоимки, сложившейся в предыдущих периодах. Правомерность такого вывода подтверждает арбитражная практика (см., например, постановления ФАС Центрального округа от 20.09.2012 по делу № А35-15684/2011, Восточно-Сибирского округа от 31.08.2006 № А58-7531/05-Ф02-4431/06-С1, Волго-Вятского округа от 17.08.2001 № 1299/200-5К).

Некоторые нюансы

Если организация отправила в ФНС заявление с просьбой провести сверку расчетов, то ведомство не может ей отказать. После получения заявления в течение 5 дней налоговики должны сформировать акт сверки расчетов и предоставить его налогоплательщику. Тот, в свою очередь, изучив сведения в нем, ставит отметки о том, что акт согласован без разногласий или с разногласиями. При втором варианте все разногласия надо обозначить.

Передать заявление налоговикам можно лично либо по ТКС или через личный кабинет налогоплательщика. При электронной отправке заполняют не заявление, а специальный запрос. Если был выбран электронный способ отправки, то ответ также придет в электронном виде.

В какой срок присылают налоговое требование об уплате налога

Сроки рассылки требований об уплате налогов и сборов регулирует ст. 70 НК РФ. Налоговики имеют право выслать требование об уплате налога с момента выявления недоимки. Максимальный срок, в течение которого инспекторы обязаны уведомить вас о задолженности перед бюджетом, — 3 месяца.

Как происходит процедура составления и передачи требования об уплате налога? Налоговики обнаружили недоимку — этот факт они фиксируют внутренним документом ФНС. На основании этого документа в 3-месячный срок составляется требование об уплате налога и передается налогоплательщику. Если задолженность перед бюджетом была обнаружена по результатам налоговой проверки, то требование об уплате налога вы получите в течение 20 рабочих дней со дня вступления в силу решения по материалам проверки.

Причем даже если налоговики пропустили срок направления требования об уплате налога, то недоимку они все равно имеют право взыскать.

ВАЖНО! Если сумма недоимки меньше 500 руб., то требование об уплате налога инспекторы имеют право выставить в течение года (п. 1 ст

70 НК РФ).

Требование об уплате налога организация, предприниматель или физлицо может получить несколькими способами:

- лично под расписку;

- по почте заказным письмом;

- в электронной форме по ТКС (порядок утвержден приказом ФНС России от 27.02.2017 № ММВ-7-8/200@);

- в личном кабинете налогоплательщика (порядок утвержден приказом ФНС России от 30.06.2015 № ММВ-7-17/260@).

ОБРАТИТЕ ВНИМАНИЕ! Участились случаи мошенничества — по электронной почте в адрес компании присылают письма о наличии задолженности по налогам и сборам. К письму приложен файл-вирус, запуск которого приводит к нарушениям в работе компьютера

ФНС никогда не рассылает требования об уплате налога по электронной почте!

Если налоговики высылают требование об уплате налога по почте, то его доставят по адресу, указанному в ЕГРЮЛ или ЕГРИП. Это необходимо учитывать в случае, если фактический и юридический адреса налогоплательщика не совпадают, поскольку по законодательству такое письмо считается полученным на 6-й рабочий день с момента отправки. А значит, начиная с 7-го дня после отправки требования об уплате налога налоговики ждут от вас действий по погашению недоимки.

Физическому лицу требование об уплате налога инспекторы пришлют по адресу регистрации, указанному в паспорте.

Если налоговики прислали вам требование об уплате налога по ТКС, то квитанцию, подтверждающую получение документа, вы должны отправить в течение 6 дней со дня отправки требования налоговиками. Если инспекторы не получат от вас в 6-дневный срок квитанцию, то они вправе заблокировать расчетный счет компании. Чтобы этого не произошло, рекомендуем вам регулярно проверять используемую вами программу передачи отчетности в госорганы.

Если за время, прошедшее с момента отправки требования об уплате налога, задолженность налогоплательщика изменилась, налоговики высылают уточненное требование.

Преимущества выездных проверок

Выездные налоговые проверки предоставляют ряд преимуществ как для налоговых органов, так и для предприятий и организаций.

1. Эффективность и точность проверок

Одним из главных преимуществ выездных проверок является их высокая эффективность и точность. При личном присутствии налогового инспектора на месте предприятия возможно более детальное и качественное изучение документации, осмотры предприятий и проверки бухгалтерии. Это позволяет выявлять нарушения и несоответствия в налоговых декларациях и финансовой отчетности с большей надежностью и достоверностью.

2. Сокращение сроков проверок

Выездные налоговые проверки также способствуют сокращению сроков проверок. В отличие от стандартных налоговых проверок, которые могут затягиваться на несколько месяцев или даже годы, выездные проверки проводятся в кратчайшие сроки, что позволяет сэкономить время и ресурсы и стороны.

Выездные налоговые проверки имеют немало преимуществ, которые сделали их неотъемлемой частью налоговой практики. Такие проверки обеспечивают большую эффективность и точность проверок, а также позволяют сократить время, затрачиваемое на налоговые проверки. Они приносят пользу и налоговым органам, и предприятиям, содействуя более надежному выявлению нарушений и эффективной работе системы налогообложения в целом.

Порядок действий при несогласии с данными акта сверки

Если вы не согласны с данными, указанными в акте сверки, полученном от налоговой инспекции ФНС по ЕНС, вам следует принять определенные действия. Настоящая статья расскажет, как узнать, что делать, если данные акта сверки не соответствуют вашим данным, и какие документы вам потребуются.

2. Если вы уверены, что данные акта сверки не соответствуют действительности, свяжитесь с налоговой инспекцией ФНС для получения разъяснений. Вы можете позвонить в ФНС или обратиться лично в отделение налоговой. Запишите все разговоры и их даты.

3. Если после собственной проверки и обращения в налоговую инспекцию вы остаетесь несогласны с данными акта сверки, запрашивайте у налоговой инспекции постановления об отзыве акта сверки или о проведении повторной проверки.

4. Подготовьте соответствующие документы. В случае несогласия с данными акта сверки вам понадобится подготовить письменное заявление о несогласии с данными акта сверки, а также необходимые документы, подтверждающие правомерность ваших действий и состояние вашего налогового счета.

6. По истечении разумного времени (обычно не более 30 дней) обратитесь в налоговую инспекцию ФНС для уточнения статуса вашего заявления и получения результатов проведенной проверки.

Важно помнить, что в случае несогласия с данными акта сверки и проведения повторных проверок вы должны предоставить все необходимые документы и доказательства, подтверждающие вашу правоту

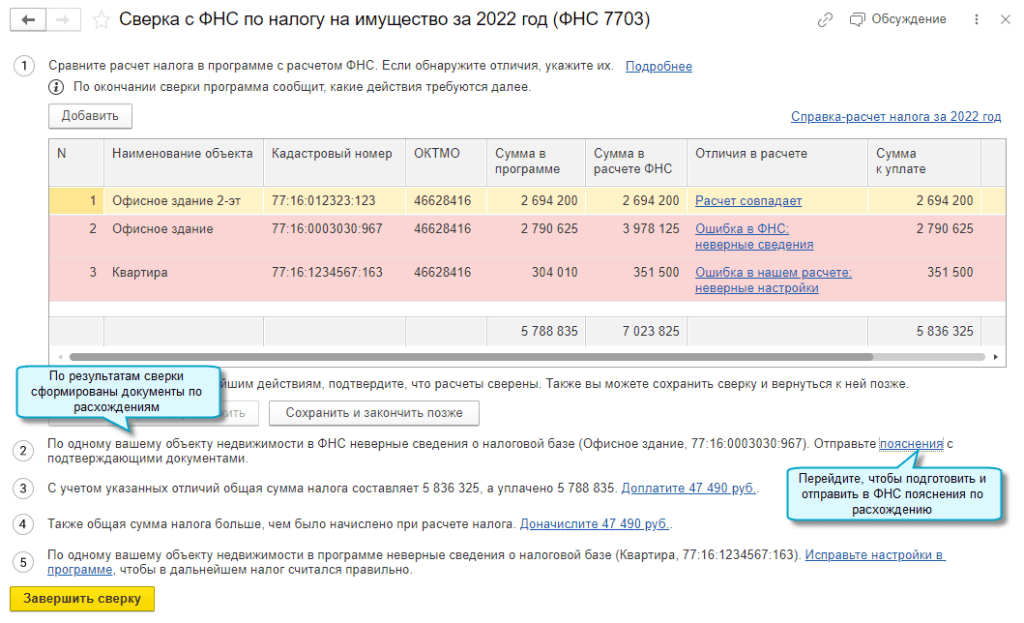

Как свериться с налоговой (ФНС) по ЕНС в 2024 году: образец

Для проведения сверки с налоговой (ФНС) по Единому налогу на вмененный доход (ЕНС) в 2024 году необходимо выполнить ряд действий. Процесс сверки позволяет сопоставить данные с налоговым учетом и получить подтверждение соответствия расчетов в компании и налоговому органу.

Для начала, необходимо получить справку с ФНС о наличии или отсутствии расхождений в налоговых данных. Для этого необходимо заполнить соответствующую заявку, указав необходимые данные и период, за который запрашивается акт сверки.

Окончательный акт сверки с расхождениями должен быть составлен и отправлен контрагенту. Вместе с актом следует предоставить документы, подтверждающие исправление ошибок в учете, если таковые имеются.

В случае несогласия с данными, полученными от контрагента, следует связаться с налоговым органом и предоставить им документы, подтверждающие свои аргументы. По результатам рассмотрения налоговой орган примет решение о дальнейшем порядке взаимодействия.

Процесс сверки с налоговой по ЕНС в 2024 году требует внимания и аккуратности

Важно следовать инструкциям и правилам, чтобы избежать недоразумений и нестыковок в учете и налоговом отчете

Подготовка заявления на проведение сверки:

Для проведения сверки с налоговой в 2024 году необходимо подготовить соответствующее заявление. В этом разделе мы рассмотрим основные шаги, которые помогут вам составить заявление на проведение сверки.

Шаг 1: Ознакомьтесь с требованиями

Перед тем, как приступить к составлению заявления, важно ознакомиться с требованиями налоговой службы. Узнайте, какие документы и информацию вы должны предоставить, какие сроки действуют для подачи заявления, а также какие дополнительные документы могут быть необходимы

Шаг 2: Составьте заявление

Для составления заявления можно использовать образец, предоставленный налоговой службой, либо сформировать его самостоятельно. В заявлении необходимо указать вашу налоговую идентификационную информацию, а также дать полное описание причин, по которым вы просите провести сверку.

В заявлении укажите дату составления и свою подпись. Также может понадобиться указать контактные данные, по которым с вами можно связаться для уточнений.

Обратите внимание, что заявление должно быть составлено в соответствии с требованиями налоговой службы и не содержать недостоверной информации

Шаг 3: Подайте заявление

После того, как заявление будет составлено, его необходимо подать в налоговую службу. Это можно сделать лично, почтой или через онлайн-сервисы налоговой службы. Учитывайте, что на подачу заявления могут быть установлены определенные сроки, поэтому рекомендуется проверить их заранее.

После подачи заявления ожидайте решение налоговой службы. Если вам потребуется дополнительная информация или документы, налоговая служба свяжется с вами для их предоставления.

Теперь, когда вы знаете основные шаги по подготовке заявления на проведение сверки с налоговой в 2024 году, вы можете приступить к его составлению. Внимательно следуйте требованиям налоговой службы и предоставляйте все необходимые документы и информацию для успешного прохождения сверки.

Истечение срока взыскания задолженности

В силу НК РФ, если налогоплательщик игнорирует исполнение налоговой обязанности, у налоговых органов имеются возможности задолженность взыскать, как за счет денежных средств, так и за счет иного имущества должника***

***Применительно к организациям, см. ст. 46 и 47 НК РФ.

Однако Кодекс устанавливает конкретные сроки для запуска процедур взыскания.

Так, если требование об уплате задолженности не исполнено налогоплательщиком, то момента истечения срока, указанного в нем, у налогового органа есть 2 месяца для вынесения решения о взыскании задолженности за счет денежных средств (драгоценных металлов) на банковских счетах, а также за счет электронных денежных средств (п. 4 ст. 46 НК РФ). Решение о взыскании, принятое позже, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании задолженности — в течение шести месяцев после окончания срока исполнения требования об уплате задолженности.

Взыскание задолженности за счет иного имущества налогоплательщика производится на основании постановления налогового органа о взыскании, направляемого приставу-исполнителю в течение 10 месяцев:

- либо с даты размещения в реестре решений о взыскании задолженности решения о взыскании задолженности в размере отрицательного сальдо единого налогового счета, превышающем 30 тыс. руб.;

- либо с даты окончания исполнительного производства по ранее размещенному постановлению при наличии отрицательного сальдо на едином налоговом счете в размере, превышающем 30 тыс. руб.;

- либо с даты возникновения после размещения в реестре решений о взыскании задолженности предшествующего постановления новой суммы задолженности на едином налоговом счете в размере, превышающем 30 тыс. руб.;

- либо по истечении трех лет с даты размещения в реестре решений о взыскании задолженности решения о взыскании задолженности в размере отрицательного сальдо единого налогового счета, не превышающем 30 тыс. руб.

Постановление о взыскании задолженности, размещенное после истечения указанного срока, исполнению не подлежит. Налоговый орган в таком случае может обратиться в суд с заявлением о взыскании — в течение 2 лет со дня истечения вышеназванных сроков.

Эти порядок и сроки определены п. 1, 3, 4 ст. 47 НК РФ.

Что же произойдет, если все эти сроки будут пропущены?

При наличии уважительных причин они могут быть восстановлены судом (п. 4 ст. 46, п. 4 ст. 47 НК РФ). Однако в отсутствие такого восстановления будет ли налоговая задолженность, в отношении которой налоговые органы утратили возможности для принудительного взыскания, признаваться безнадежной?

Интересно, что инициировать соответствующее судебное разбирательство вправе не только налоговый орган, но и сам налогоплательщик, в том числе путем подачи в суд заявления о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными ко взысканию и обязанности по их уплате прекращенной (Определение КС РФ от 26.05.2016 № 1150-О, п. 9 Постановления Пленума ВАС РФ от 30.07.2013 № 57, п. 42 Обзора судебной практики ВС РФ № 2 (2020), утв. Президиумом ВС РФ 22.07.2020, п. 11 Письма ФНС России от 11.10.2017 № СА-4-7/20486@).

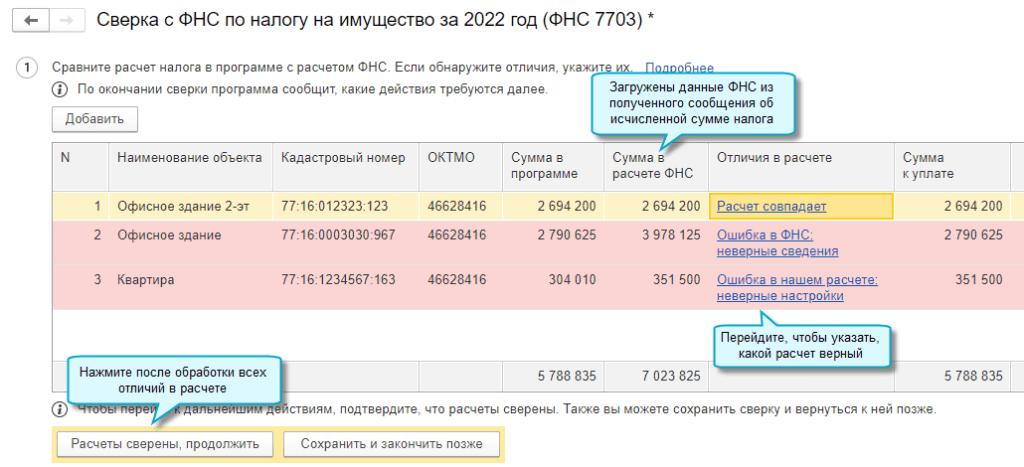

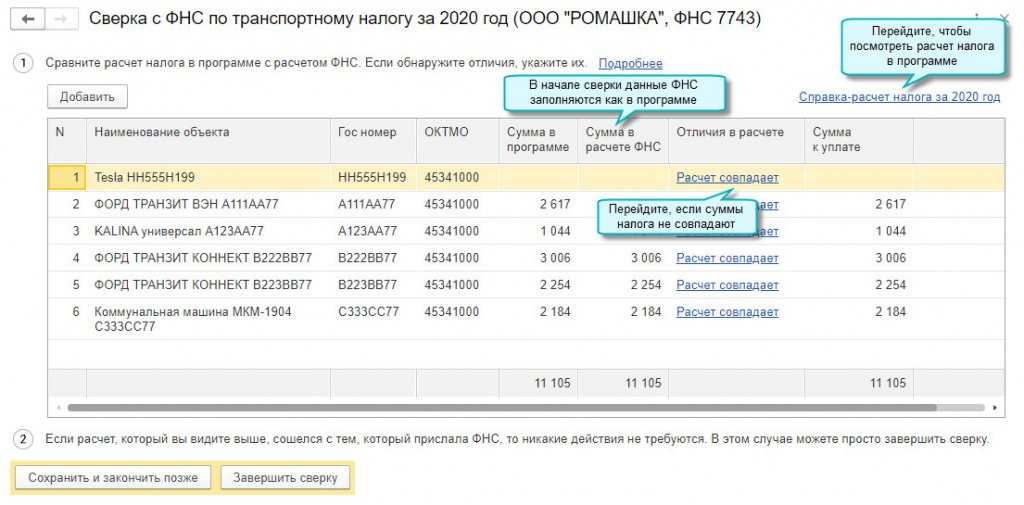

Как оформить сверку с налоговой: пошаговая инструкция

Для проведения сверки налоговой необходимо сделать запрос в налоговую. В случаях, когда вы предоставляли данные через электронные каналы связи, запрос можно оформить в электронном виде, иначе запрос нужно подать лично в налоговую.

Сверку с налоговой проводят в срок не более 10 рабочих дней со дня получения запроса. В процессе такой проверки налоговые органы могут запрашивать дополнительные документы или информацию о доходах и расходах.

После проведения сверки с налоговой у вас будет возможность убедиться, что все расчеты проведены правильно и у вас нет задолженность перед налоговыми органами. В случае обнаружения ошибок можно обратиться в налоговую для их исправления.

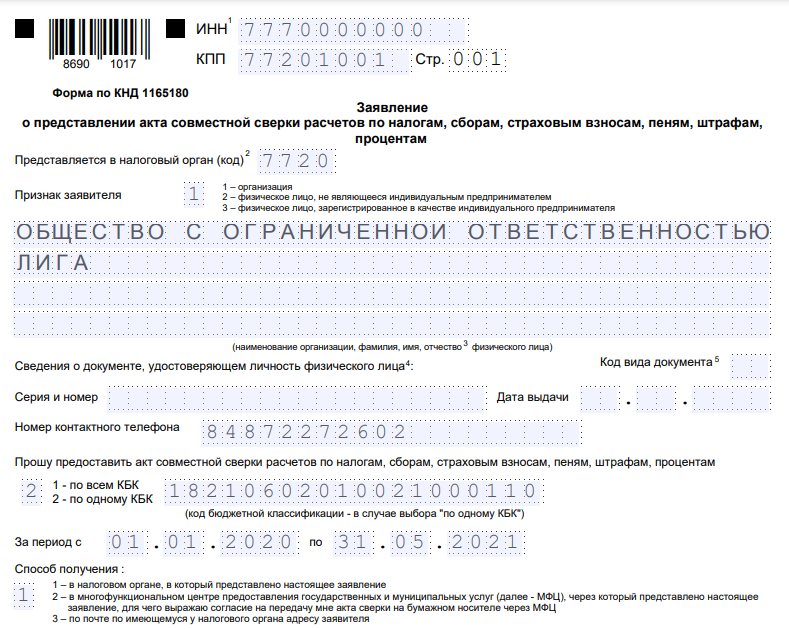

Заявление о проведении сверки

Руководителю Инспекции

ФНС России No22 по г. Санкт-Петербургу

Сидорову Василию Ивановичу

ООО «Сатурн»

ОГРН 789355121221

ИНН 74184286223, КПП 123123123

Исх. No_____от __.__.2017 г 121000, г. Санкт-Петербург, ул. Ленина, д. 2

заявление

о проведении совместной сверки расчетов с бюджетом.

Прошу провести процедуру совместной сверки расчетов Общества с ограниченной ответственностью «Сатурн» с бюджетом по налогу на прибыль организаций, НДС и НДФЛ за отчетный период с 1 января по 31 декабря 2016 года.

Предыдущая сверка расчетов производилась на 1 января 2016 года (акт сверки от 03.02.2016 No352).

Акт сверки прошу предоставить генеральному директору компании лично в руки.

Генеральный директор А.М. Костюшкин

ООО «Сатурн»

Что делать, если не согласны с данными налоговой

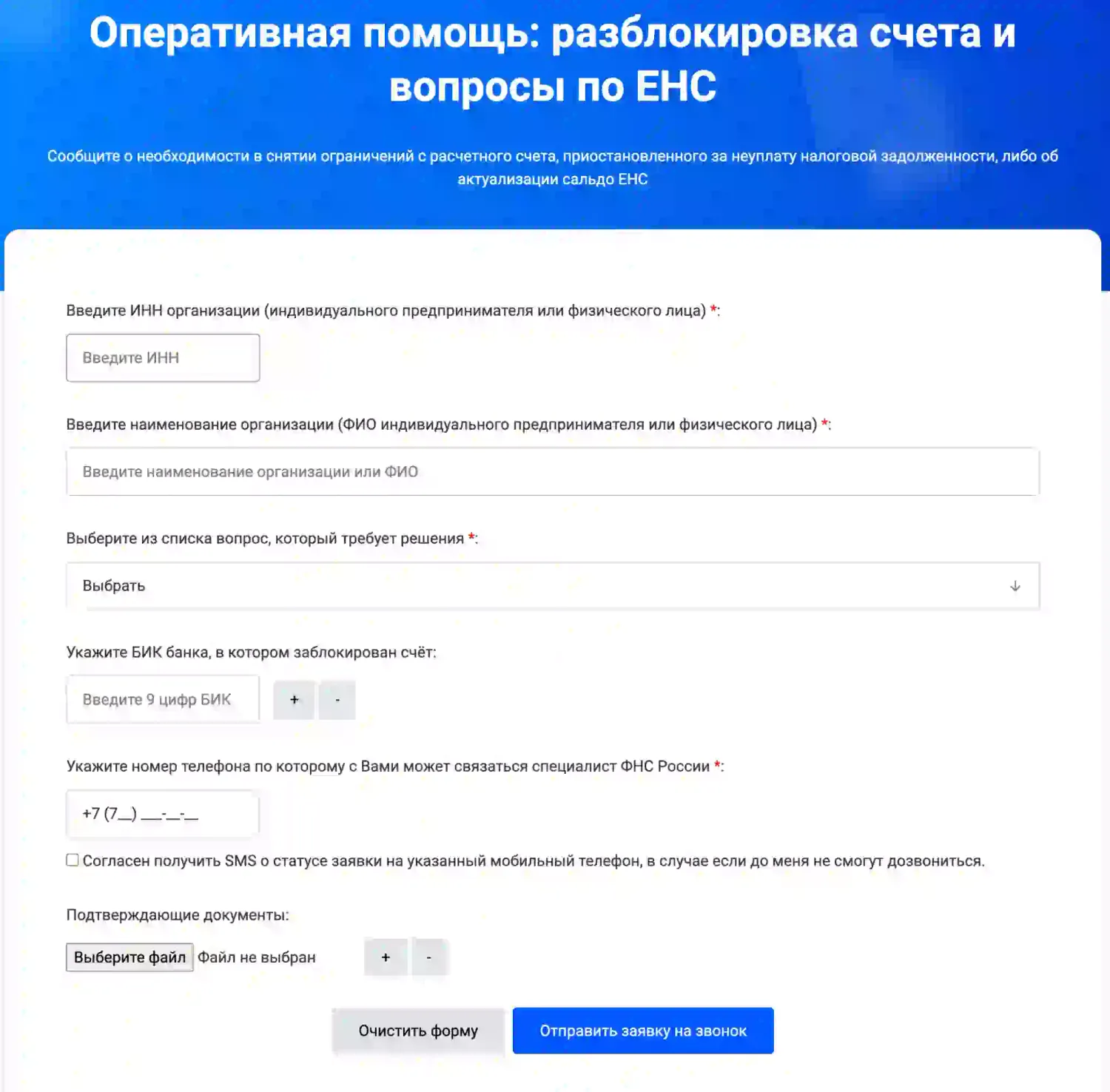

Если вы не согласны с данными, представленными налоговой, в отношении вашего Единого налогового счета (ЕНС), вам следует принять необходимые действия для сверки.

Первым шагом является получение акта сверки от налогового органа. В акте сверки вы узнаете, какие данные были запрашиваемы и проверены налоговым органом. Если вы не получили акт сверки, вам следует обратиться в налоговую инспекцию и запросить его.

Если вам не удалось узнать данные о балансе по ЕНС или если данные не совпадают с вашими сведениями, вы имеете право обжаловать акт сверки. Для этого вы должны предоставить обоснованные аргументы и доказательства вашего несогласия.

Порядок проведения сверки и несогласия с данными налоговой описаны в соответствующих законах. Рекомендуется получить консультацию у специалиста или обратиться к налоговой инспекции для получения информации о действиях, которые необходимо предпринять при несогласии с данными налоговой.

Что будет с уже выставленными инкассовыми поручениями и приостановлением операций по счетам

С 1 января 2023 года формирование решений о взыскании производится только на основании требований, сформированных после введения системы ЕНС.

Инкассовые поручения, направленные до 01.01.2023 продолжают действовать, но только до формирования первого Решения о взыскании за счет ДС и ЭДС. После этого старый документ будет отозван. Аналогичный порядок применяется и в отношении старых решений о приостановлении операций по счетам. Они продолжают действовать и после 1 января до формирования первого Решения о взыскании за счет ДС и ЭДС.

Меры взыскания задолженности, принятые до 1 января, в карточке ЕНС отражаться не будут. Туда попадут только меры, принятые в условиях ЕНС.

Для чего нужна справка гражданам

Как известно при оформлении различного рода сделок стороны вынуждены собирать огромное количество документов, подтверждающих их полномочия и финансовое состояние.

Эти бумаги выступают гарантом и дают уверенность противной стороне в законности проводимой операции.

В противном случае договоренность со временем может быть признана недействительной и аннулирована. Справка об отсутствии задолженности – один из наиболее важных документов такого рода. Физическим лицам она может потребоваться при решении вопросов, касающихся:

- недвижимости;

- налогового права;

- приватизации;

- гражданства;

- права собственности.

К примеру, гражданин собирается оформить ипотеку на квартиру. В этом случае обязательно потребуется подтверждение того, что по налогу на имущество у него задолженности нет. Или, например, оформляется сделка по купле (продаже) квартиры. Ни один нотариус не примет документы к рассмотрению, если продавец не представит справку, подтверждающую тот факт, что он не имеет задолженности по оплате коммунальных услуг. В противном случае долг автоматически перейдет к покупателю, а это недопустимо.

Справка об отсутствии задолженности перед бюджетом относится к категории официальных документов установленного образца. Она выдается в филиале налоговой по заявлению от физических/юридических лиц

В требовании отражается фактическое отсутствие либо наличие задолженности перед государством, причем не важно, какую сумму кто-то не доплатил – 3 миллиона или 75 копеек. Любая недоплата отразится в выписке, поэтому прежде чем запрашивать справку, нужно убедиться в отсутствии долга либо погасить его и только потом запрашивать сведения

28 декабря 2016 года вышел Приказ ФНС № ММВ-7-17/722, в котором дан образец справки об отсутствии задолженности перед бюджетом, а приказ ФНС № ММВ-7-8/20 установил правила его оформления. Сегодня вся система компьютеризирована, поэтому финансовые хвосты работник ФНС видит сразу, сделав соответствующий запрос. Информация выдается на период обращения, поэтому если кто-то неожиданно вспомнил о долге и заплатил его в день похода за справкой, специалист центра его не увидит. Требуется некоторое время на обработку полученных новых данных. Запрос придется делать заново, а это потеря времени и лишняя работа для специалиста службы.

Стоит знать, что образец справки об отсутствии задолженности перед бюджетом носит рекомендательный, а не обязательный характер. Поэтому в разных регионах, структурах полученная справка внешне может отличаться, однако основные моменты (кто выдал, кому) будут сохранены.

Какие документы готовить для прохождения проверки налоговыми органами в 2024 году?

Для успешного прохождения проверки налоговыми органами в 2024 году необходимо грамотно подготовить определенный набор документов

Важно заранее ознакомиться со списком основных документов, которые могут потребоваться в процессе проверки

Вот основные документы, которые рекомендуется подготовить для проверки налоговыми органами:

Учетная политика компании. Этот документ содержит информацию о принятых методах и правилах учета, а также выбранных подходах к образованию и оценке стоимости активов и обязательств. Он должен быть составлен в соответствии с действующим законодательством и является важным инструментом для проверки налоговыми органами.

Бухгалтерские документы. К ним относятся счета-фактуры, акты выполненных работ, накладные и другие документы, подтверждающие факт и объем выполненных работ или оказания услуг

Также важно сохранить документацию о расчетах с подрядчиками или поставщиками товаров и услуг.

Договоры с контрагентами. Необходимо иметь копии договоров на поставку товаров или оказание услуг с контрагентами

В договорах должны быть четко определены условия поставки или оказания услуг, стоимость, сроки, а также иная важная информация.

Кадровая документация. Важным элементом проверки является оценка правильности оформления и ведения кадровой документации. Поэтому необходимо предоставить все необходимые документы, такие как трудовые договоры, приказы о приеме/увольнении сотрудников, табели учета рабочего времени и другие документы, связанные с кадровым делопроизводством.

Отчетность и налоговые декларации. Предоставление отчетности и налоговых деклараций – обязательное требование при прохождении проверки налоговыми органами. Важно подготовить все необходимые документы, связанные с отчетностью, налоговыми декларациями, платежными поручениями и другими документами, подтверждающими правильность расчетов и уплаты налоговых обязательств.

Важно понимать, что перечень документов может варьироваться в зависимости от вида деятельности компании и оснований проверки. Поэтому рекомендуется внимательно прочитать требования налоговых органов и подготовить все необходимые документы заранее

Подготовка и наличие полного комплекта документов поможет минимизировать риски и облегчить процесс проверки налоговыми органами в 2024 году.

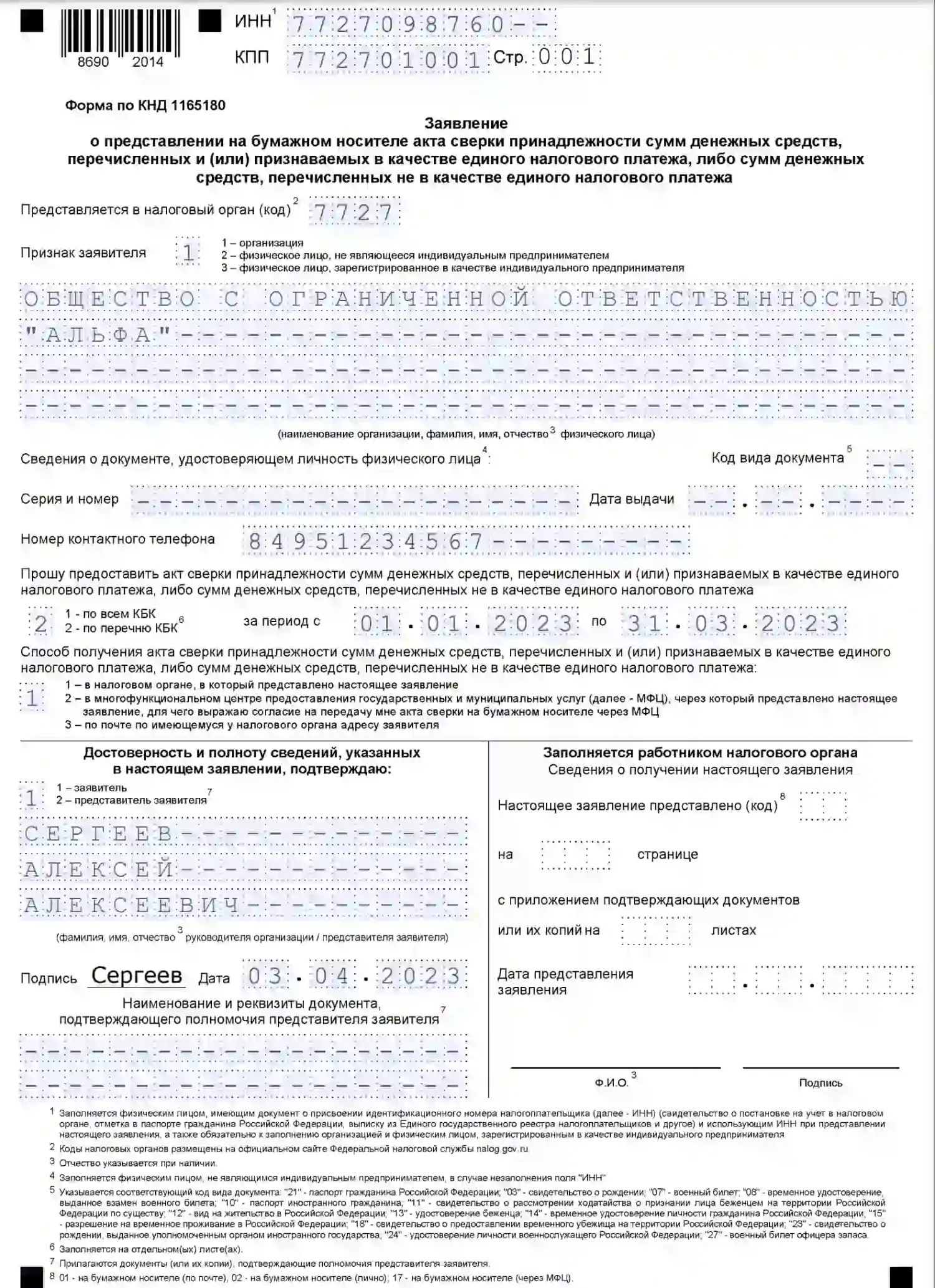

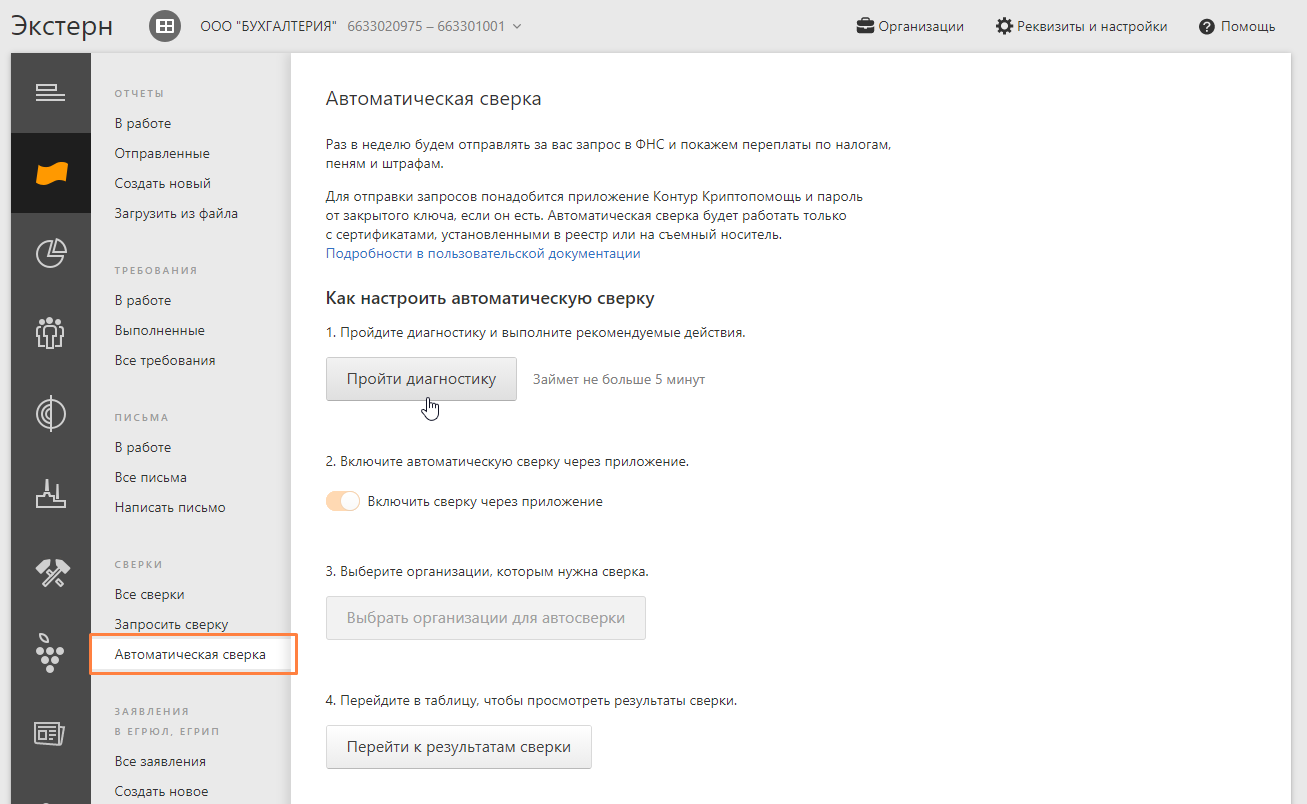

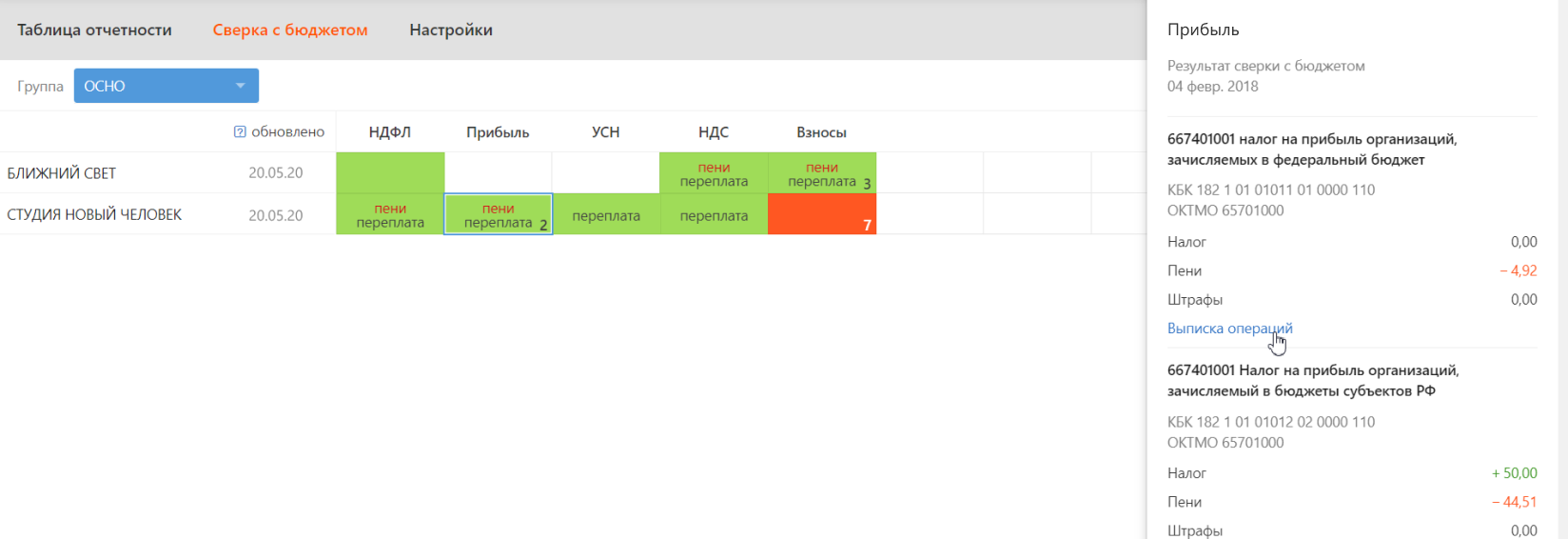

Свериться с налоговой по суммам на ЕНС можно и в электронном виде

Межрайонная ИФНС России № 26 по Свердловской области информирует, что провести сверку принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа либо не в качестве ЕНП, организации и предприниматели могут как в бумажном, так и в электронном виде.

Межрайонная ИФНС России № 26 по Свердловской области информирует, что провести сверку принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа либо не в качестве ЕНП, организации и предприниматели могут как в бумажном, так и в электронном виде.

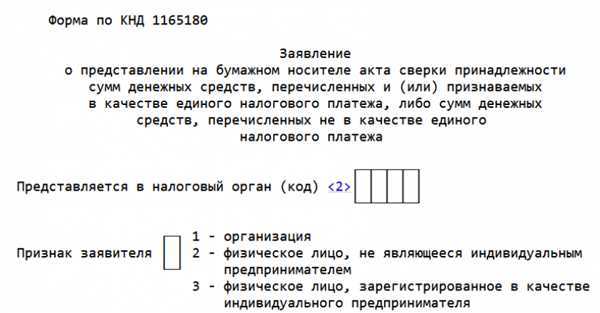

Для получения акта сверки на бумаге налогоплательщику необходимо лично или по почте обратиться в свою налоговую инспекцию с соответствующим заявлением (форма рекомендована письмом ФНС России от 29.12.2022 №АБ-4-19/17879).

Также свериться с налоговым органом можно и в электронном виде: по телекоммуникационным каналам связи или из Личного кабинета, для этого в Личном кабинете надо сформировать запрос. Организации это могут сделать, выбрав в разделе «Заявления. Запросы» подраздел «ЕНС», а индивидуальные предприниматели – из раздела «Жизненные ситуации» перейти в подраздел «Запросить справки и другие документы».

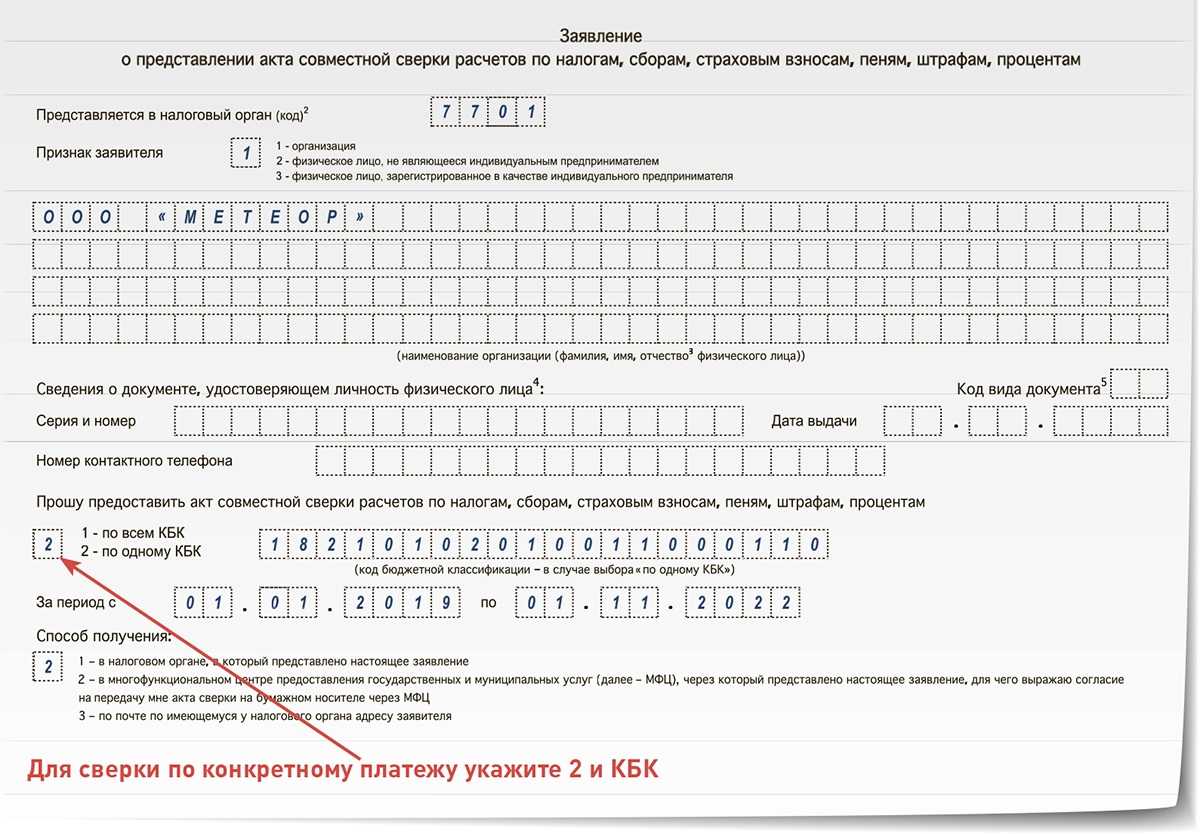

В акте сверки отражаются суммы, перечисленные на единый налоговый счет, уплата конкретных налогов и взносов, сумма задолженности и переплаты, а также суммы по платежам, которые не входят в состав ЕНП. Запросить акт сверки можно как по всем КБК, так и по отдельным. Также в запросе указывается конкретный период.

За период с 1 января 2023 года электронный акт сверки формируется по форме и форматам, утвержденным Приказом ФНС от 21.06.2023 № ЕД-7-19/402@, за периоды ранее – по формату в соответствии с Приказом ФНС России от 04.10.2010 № ММВ-7-6/476@.

Обращаем внимание, что ежемесячно 28 числа проводятся работы по актуализации ЕНС, поэтому по состоянию на 28 число месяца акт сверки не формируется. Если это нерабочий день, то блокировка переносится на ближайший следующий за ним рабочий день

Начиная с 29-го числа текущего месяца или ближайшего рабочего дня формирование справок инспекцией возобновляется автоматически. При этом в личном кабинете налогоплательщика 28 числа данные отображаются по состоянию на 27 число месяца.

Сбор необходимых документов:

Для проведения сверки с налоговой службой в 2024 году необходимо собрать определенные документы. Это поможет вам предоставить точную информацию и избежать непредвиденных проблем с налоговой.

1. Сведения о доходах:

Перед началом сверки с налоговой службой убедитесь, что у вас есть все необходимые документы, подтверждающие доходы, полученные за предыдущий налоговый год. К таким документам могут относиться:

- Трудовой договор или контракт с местом работы.

- Справка о заработной плате или выписка из заработной книжки.

- Справка о доходах от сдачи имущества в аренду.

- Выписки из банковских счетов и документы о получении процентов.

- Документы, подтверждающие получение пенсии или пособий.

2. Расходы и вычеты:

Также у вас должны быть документы, подтверждающие ваши расходы и право на налоговые вычеты. Это поможет снизить сумму налоговой задолженности. Вот некоторые из возможных документов:

- Бухгалтерские документы об оплате услуг, налогов и сборов.

- Квитанции об оплате коммунальных услуг и других расходов на жилье.

- Документы, подтверждающие профессиональное обучение или обучение детей.

- Медицинские справки и чеки об оплате медицинских услуг и лекарств.

- Документы о получении благотворительной помощи или пожертвований.

Не забудьте также просмотреть и подтвердить свои личные данные, такие как паспорт и ИНН, чтобы быть уверенным в их правильности и актуальности.

Собрав все необходимые документы, вы готовы приступить к сверке с налоговой службой в 2024 году. Вам останется только подготовить заявление и предоставить все документы вместе с ним.

Как получить справки или акт сверки

Для получения справки или акта сверки по ЕНС вы должны предоставить налоговой инспекции или загруженные в портал госуслуг следующие документы:

- Заявление о выдаче справки или акта сверки;

- Копии документов, подтверждающих несогласие с данными, указанными в справке или акте сверки.

Если вы обнаружили ошибки или расхождения в данных, вы можете:

- Самостоятельно уточнить данные и принять меры для согласования баланса по своему счету с налоговой инспекцией;

- Подать заявление о проведении проверки или сверки данных с налоговой инспекцией.

При несогласии с данными, указанными в справке или акте сверки, вы имеете право на проверку или сверку данных с налоговой инспекцией. Вам также необходимо отправить заявление о проведении проверки или сверки данных с налоговой инспекцией. Проверка или сверка может быть проведена в течение 30 рабочих дней.

Какие типы проверок могут проводить налоговые органы в 2024 году?

В 2024 году налоговые органы могут проводить следующие типы проверок:

1. Плановые проверки. Налоговые органы проводят плановые проверки в соответствии с установленным планом работы. Они направлены на проверку деятельности налогоплательщиков в определенный период времени и позволяют выявить нарушения налогового законодательства.

2. Внеплановые проверки. Налоговые органы имеют право проводить внеплановые проверки, если имеют сведения о наличии нарушений налогового законодательства. Внеплановые проверки могут проводиться в любое время и направлены на выявление и устранение налоговых правонарушений.

3. Тематические проверки. Тематические проверки проводятся на основании инструкций и рекомендаций Федеральной налоговой службы. Они направлены на уточнение применения налогового законодательства в определенных сферах деятельности и выявление системных нарушений.

4. Проверки на основании информации от третьих лиц. Налоговые органы могут проводить проверки на основании информации, полученной от третьих лиц, например, физических и юридических лиц, банков, контролирующих органов. Это помогает выявить факты нарушения налоговых обязательств.

5. Камеральные проверки. Камеральные проверки проводятся на основании представленных налогоплательщиками документов и позволяют выявить нарушения в учете и отчетности. Такие проверки проводятся без непосредственного посещения объектов деятельности налогоплательщика.

6. Выездные проверки. Выездные проверки проводятся непосредственно на месте деятельности налогоплательщика. Они направлены на проверку деятельности, учета и отчетности налогоплательщика, а также выявление фактов нарушений.

Необходимо отметить, что налоговые органы в 2024 году имеют право проводить различные типы проверок с целью обеспечения соблюдения налогового законодательства и борьбы с налоговыми правонарушениями.