Что такое объекты налогообложения

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, почему обычные люди, предприниматели и компании становятся налогоплательщиками и в каких случаях какой налог придётся платить.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Я уже рассказывал о том, что такое налоги и сборы и какими они бывают.

Составил для вас шпаргалку по объектам налогообложения для конкретных налогов и сборов.

Объекты налогообложения для федеральных налогов

Налог на добавленную стоимость (НДС) — реализация (ст. 146 НК РФ). Если продали что-то — придётся платить. К подаркам это тоже относится.

Акцизы — реализация подакцизных товаров (ст. 182 НК РФ). Перечень подакцизных товаров содержится в ст. 181 НК РФ.

Налог на доходы физических лиц (НДФЛ) — доход физического лица (ст. 209 НК РФ).

Налог на прибыль организаций — прибыль юридического лица, т.е. разница между его доходами и расходами (ст. 247 НК РФ).

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов — добытые животные или биологические ресурсы (ст. 333.2 НК РФ). Перечень животных и биологических ресурсов смотрите в ст. 333.3 НК РФ.

Водный налог — использование водоемов для забора воды, сплава, гидроэнергетики и использование акваторий водоемов (ст. 333.9 НК РФ).

Государственная пошлина — обращение в государственные органы для совершения юридически значимых действий (ст. 333.16 НК РФ). Каких именно — смотрите в главе 25.3 НК РФ.

Налог на дополнительный доход от добычи углеводородного сырья — дополнительный доход от добычи углеводородного сырья на участке недр (ст.

Налог на добычу полезных ископаемых (НДПИ) — полезные ископаемые, добытые из недр и извлечённые из отходов добывающего производства (ст. 333.45 НК РФ).

Страховые взносы — выплаты и иные вознаграждения работодателем в пользу физических лиц (ст. 420 НК РФ). Юридически страховые взносы, конечно, не налог, но я их для наглядности в этот раздел засунул — с точки зрения работодателя разницы нет.

Объекты налогообложения для региональных налогов

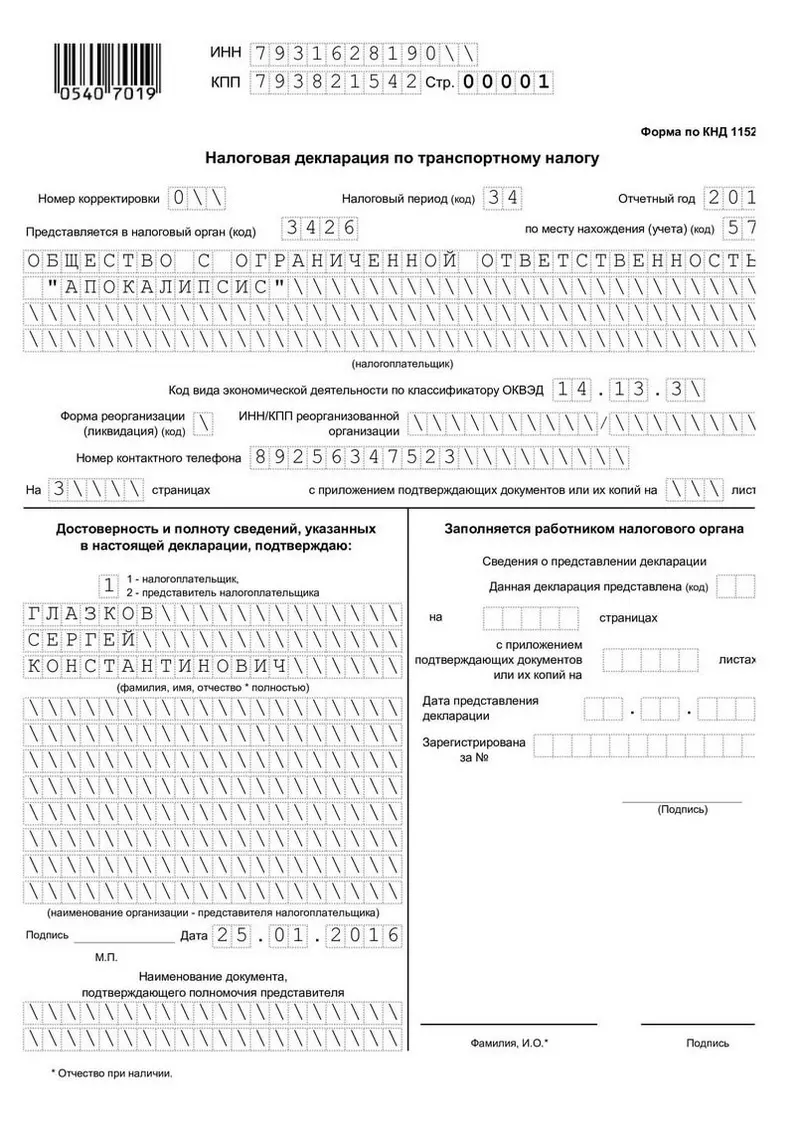

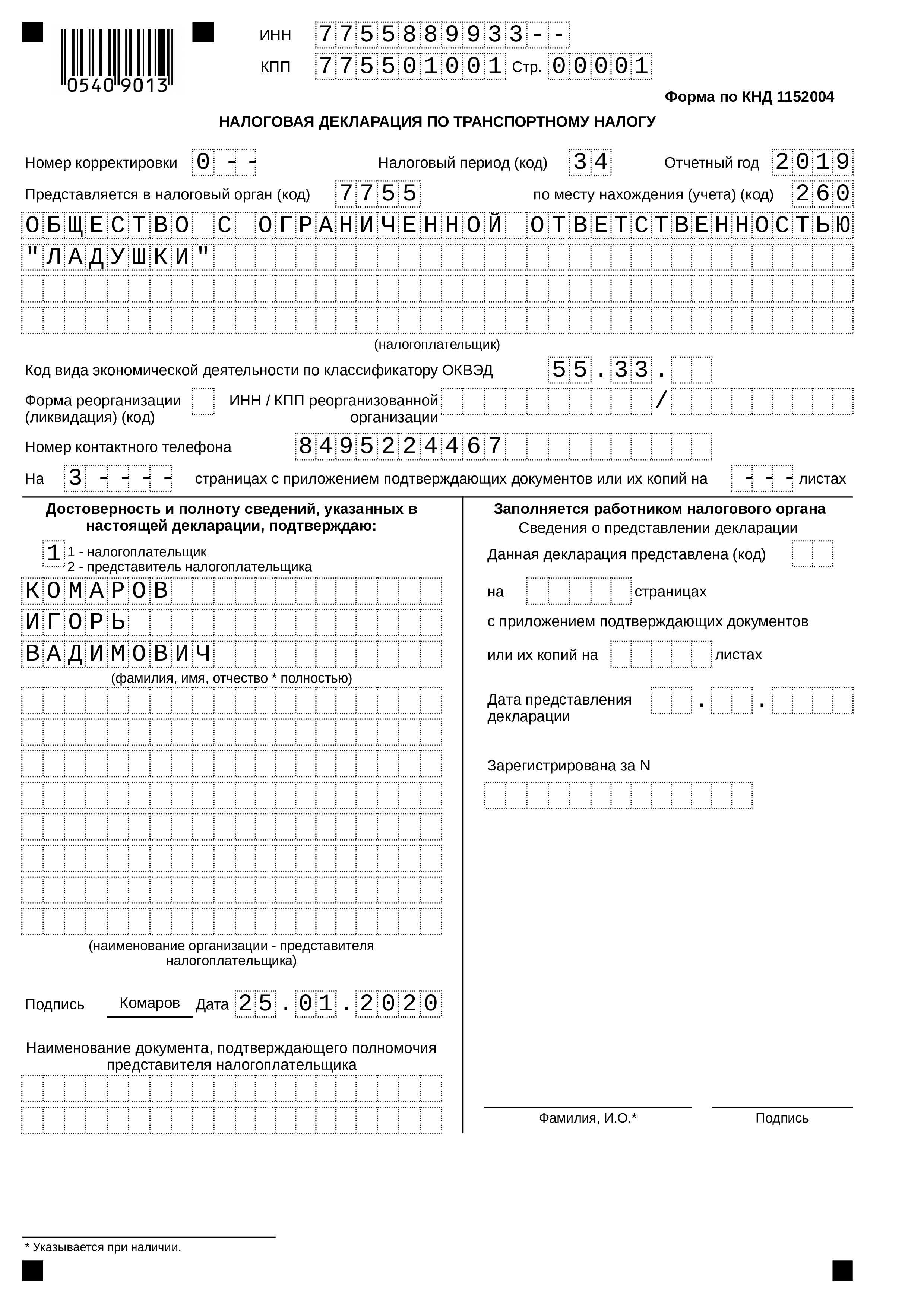

Транспортный налог — наземные, водные и воздушные транспортные средства (ст. 358 НК РФ).

Налог на игорный бизнес — игровые столы и автоматы; процессинговые центры букмекерских контор, тотализаторов, их интерактивных ставок; пункты приёма ставок букмекерских контор и тотализаторов (ст. 366 НК РФ).

Налог на имущество организаций — недвижимость (ст. 374 НК РФ).

Объекты налогообложения для местных налогов

Земельный налог — земельные участки (ст. 389 НК РФ).

Налог на имущество физических лиц — недвижимость (ст. 401 НК РФ).

Торговый сбор — движимое и недвижимое имущество, которое используется для торговли хотя бы один раз в течение квартала (ст. 412 НК РФ)

Объекты налогообложения для спецрежимов

Единый сельскохозяйственный налог (ЕСХН) — доходы минус расходы (ст. 346.4 НК РФ).

Упрощённая система налогообложения (УСН) — здесь объектов два. Налогоплательщик выбирает тот, который ему больше подходит. Первый — доходы. Второй — доходы минус расходы. Если понял, что из-за неправильно выбранного объекта платится слишком много налога или возникают сложности с учётом, то с нового года объект можно изменить (ст. 346.14 НК РФ).

Система налогообложения при выполнении соглашений о разделе продукции — здесь нет своего объекта налогообложения, этот спецрежим подразумевает особый порядок расчёта налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов (глава 26.

Патентная система налогообложения (ПСН) — потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности. Размер такого дохода определяет регион (ст. 346.47 НК РФ).

Определимся с понятиями

Налоговые обязательства — это платеж, взимаемый государственными органами в индивидуальном обязательном и безвозмездном порядке с юридических и физических лиц для финансового обеспечения деятельности государства. Ключевое понятие и виды налогов закреплены на законодательном уровне. Основной нормативный документ, регламентирующий порядок взаимоотношений между государством и налогоплательщиками, — это НК РФ .

Совокупность всех фискальных обязательств (налогов, сборов, взносов, пошлин и иных налоговых платежей) представляет собой налоговую систему государства. Исчерпывающий перечень фискальных сборов устанавливается на федеральном уровне. Местные и региональные власти не вправе вводить дополнительные виды налогообложения.

Такое имеют «налоги» понятие; виды и функции фискальных обязательств определяются их ключевым назначением: пополнением доходной части бюджета. То есть основной доход государства — это сборы и взносы граждан и предприятий.

Комментарий

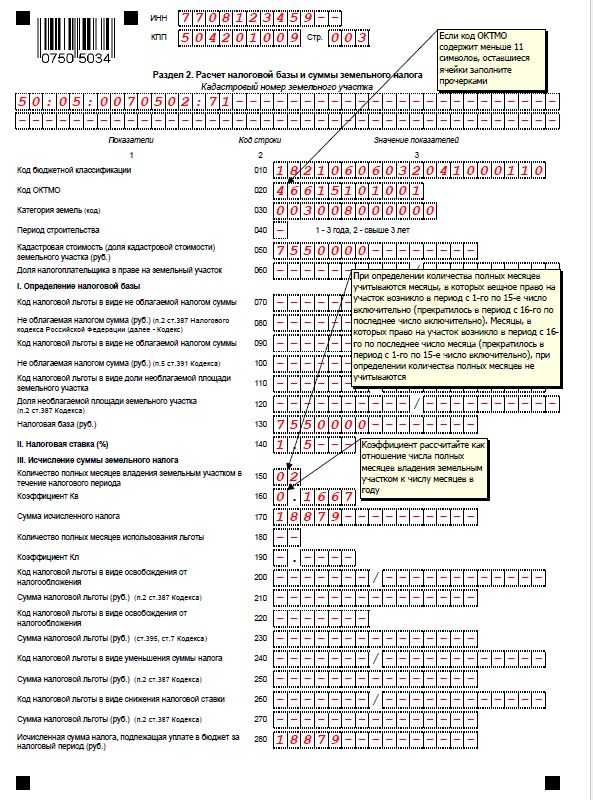

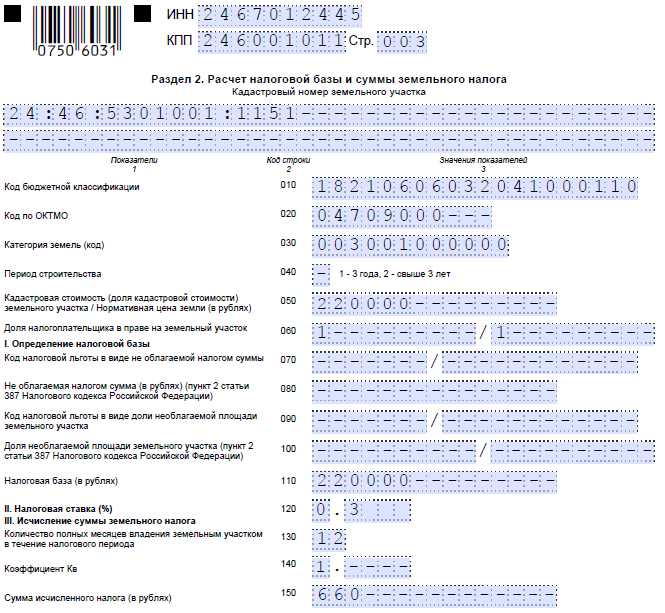

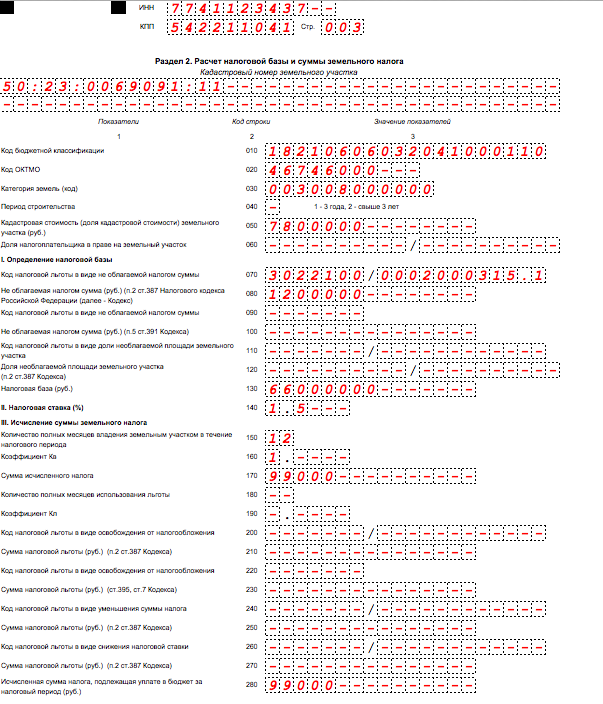

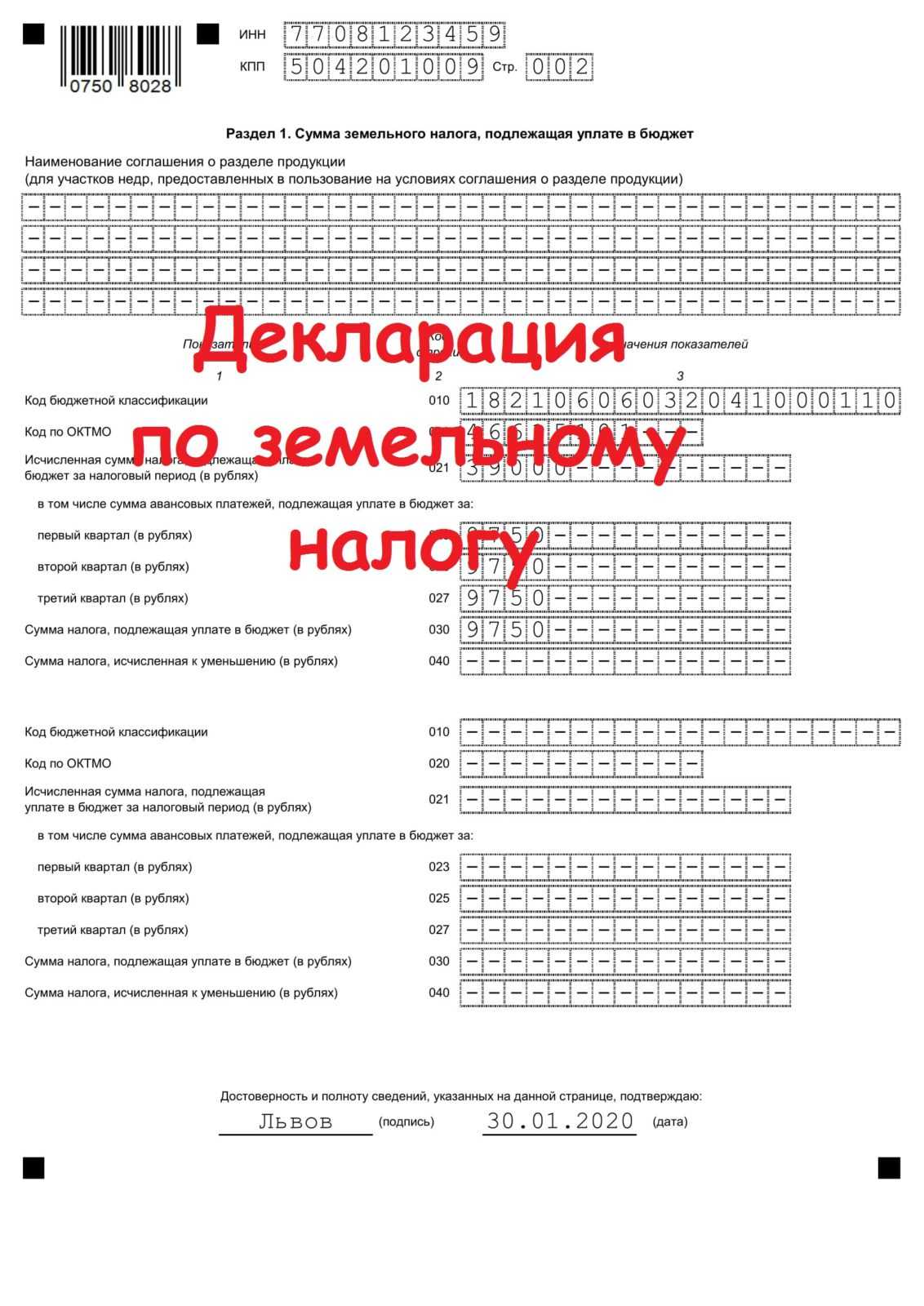

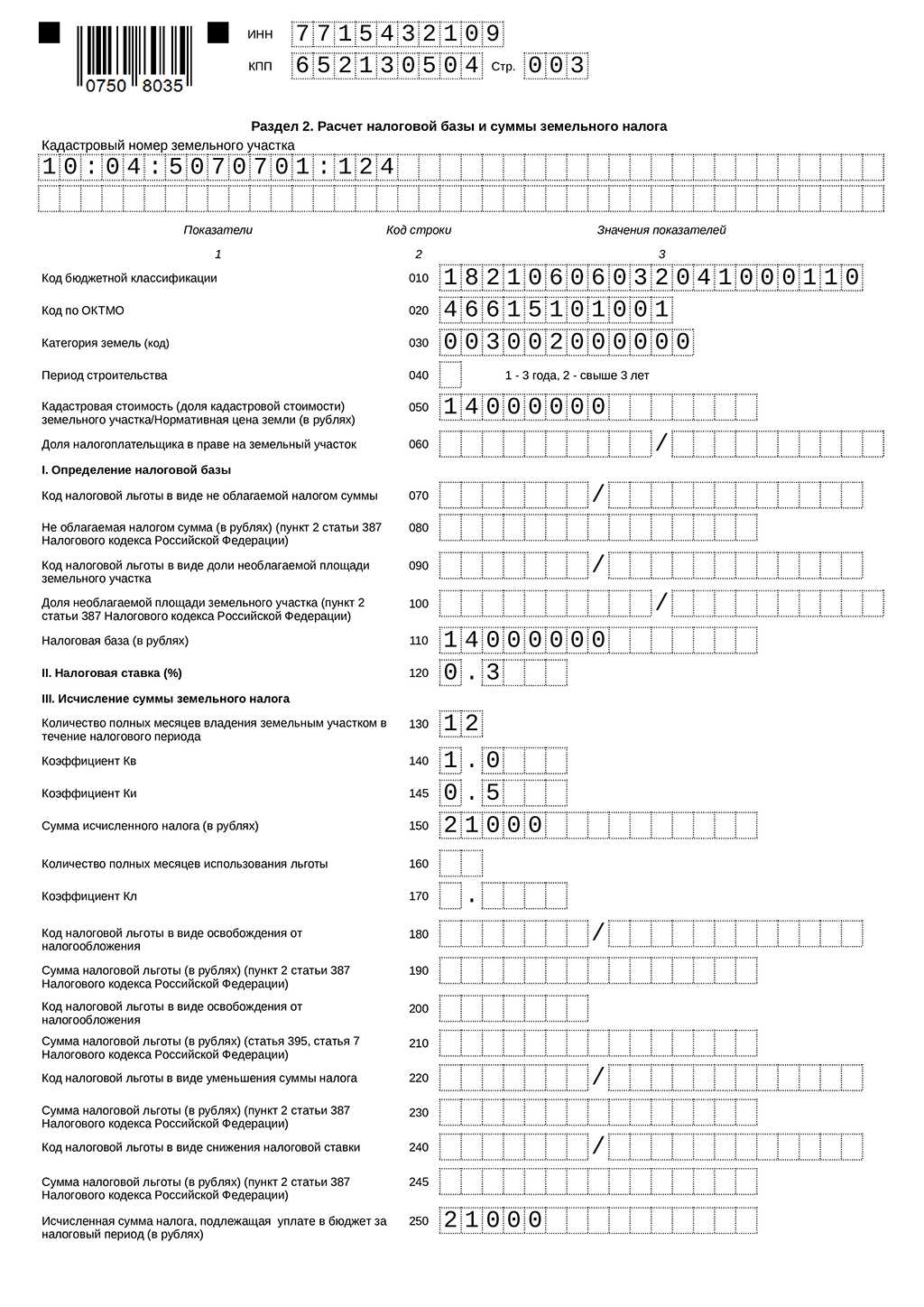

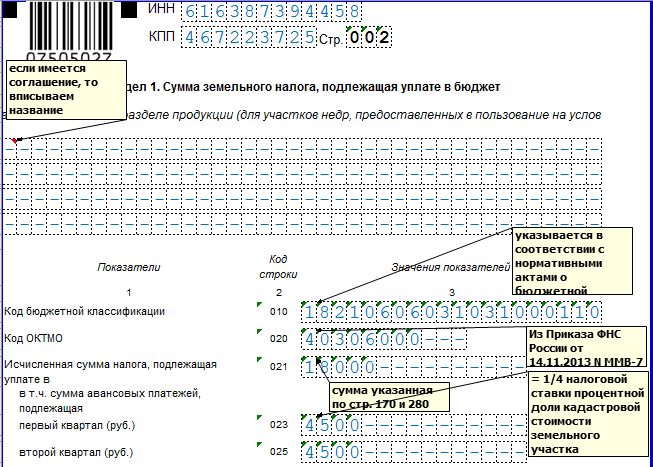

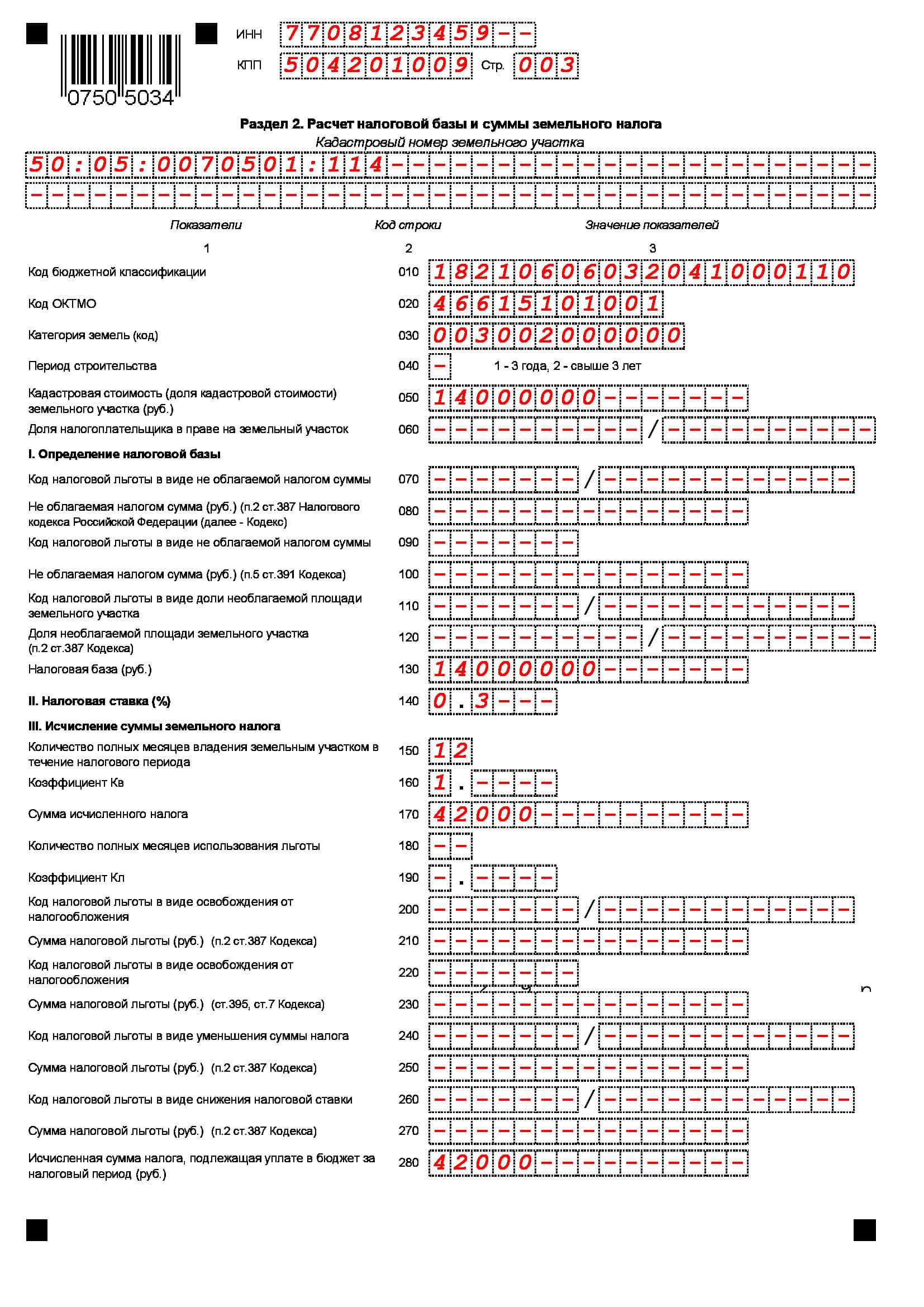

Земельный налог — местный налог, которым облагаются земельные участки. Земельный налог регулируется главой 31 «Земельный налог» Налогового кодекса Российской Федерации (НК РФ).

Земельный налог вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами местных органов власти и обязателен к уплате на территориях соответствующих муниципальных образований (п. 1 ст. 387 НК РФ).

Устанавливая налог, местные органы власти определяют налоговые ставки в пределах, установленных главой 31 НК РФ. В отношении налогоплательщиков-организаций местные органы власти устанавливая налог, определяют также порядок и сроки уплаты налога.

При установлении налога местные органы власти могут также устанавливать налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков (п. 2 ст. 387 НК РФ).

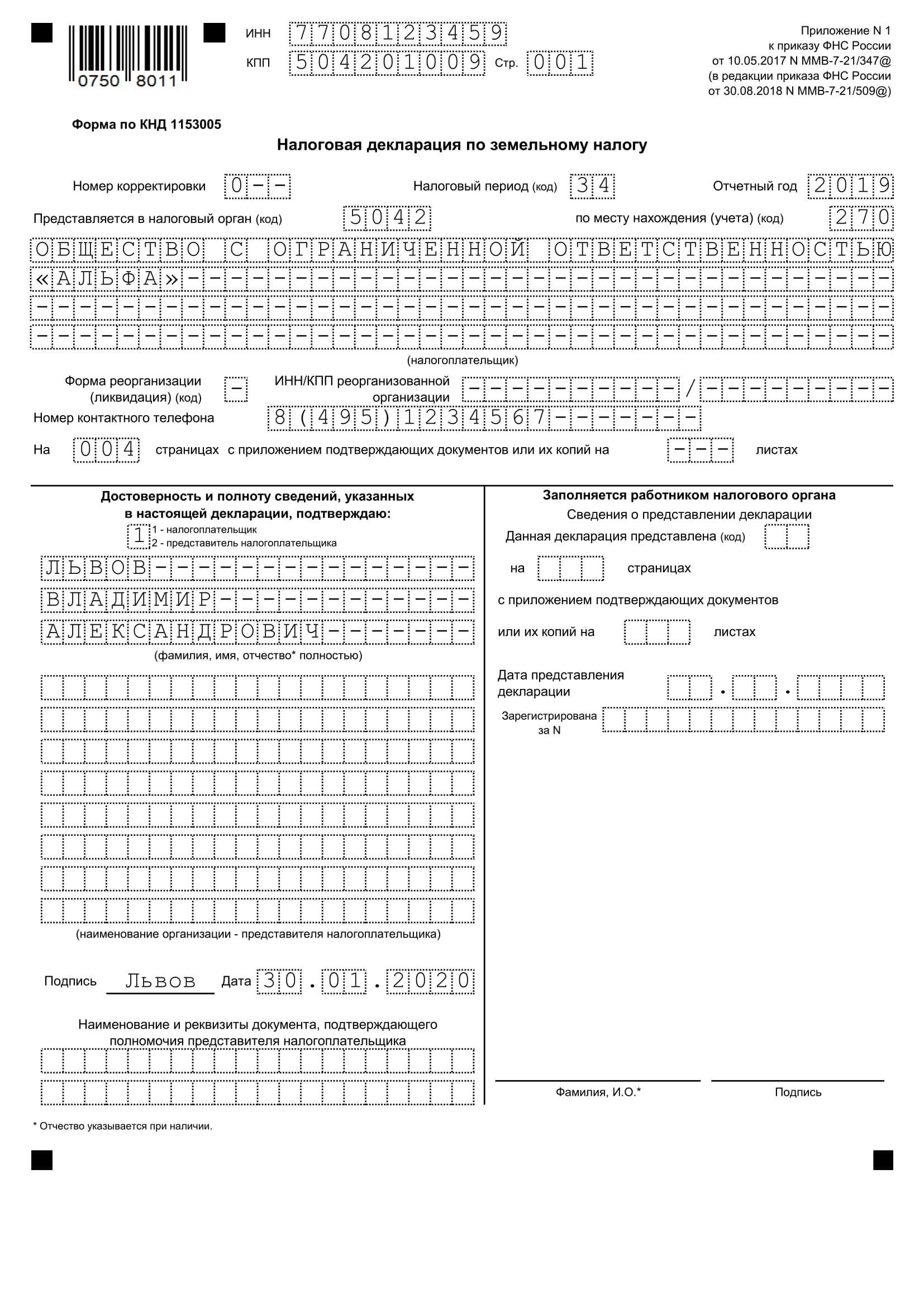

Налоговая декларация по земельному налогу не представляется налогоплательщиками. Налоговики сами рассчитывают его исходя из данных открытых реестров имущества и направляют извещение об уплате налога налогоплательщикам.

На сайте ФНС РФ размещен «Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц, исчисляемых исходя из кадастровой стоимости»:

Что будет, если не платить налог на землю

Регламентация земельного налога содержится в главе 31 Налогового кодекса, а также в огромном количестве местных нормативно-правовых актов муниципалитетов, но неуплата земельного налога грозит санкциями именно из НК РФ.

Физические лица освобождены от обязанности самостоятельно рассчитывать этот платеж и заполнять и подавать декларацию — это вменено только организациям. За обычных граждан расчет производит ИФНС, формирует соответствующее уведомление и направляет его адресату за несколько месяцев до наступления срока уплаты.

Важно!

Если гражданин пользуется «Личным кабинетом налогоплательщика», он может настроить получение электронных писем от ИФНС, и уведомления будут приходить ему туда, а почтовые письма высылаться не будут.

Если проигнорировать письмо инспекции и нарушить срок, то гражданина ждет штраф за неуплату налога на землю, а также начисление пени.

Штраф назначается согласно принципам ст.122 НК РФ, а пеня — ст.75.

В случае крупной суммы инспекция вправе принудительно взыскать накопившиеся долги различными способами, предусмотренными законодательством, в т.ч. привлечь к делу судебных приставов.

Первое, что предпримет инспекция при неуплате земельного налога физическими лицами, это вынесет постановление об установлении штрафа в размере:

- 20% от суммы долга;

- 40% от суммы долга, если будет выявлено, что нарушение произведено намеренно.

Минимальный штраф составляет 1 000 рублей.

Также за каждый день просрочки будет начисляться пеня — 1/300 от ключевой ставки Центробанка.

Пример 1

Шепелев Антон не заплатил вовремя земельный налог в размере 1 500 рублей. Его уплату он произвел через год — вместе с новым налогом на землю.

Шепелеву нужно будет заплатить штраф — 1 000 рублей, а также пеню. Пеня в его случае составит: 1/300 × 8,25% (ставка Центробанка, действовавшая на 2 декабря 2017 года) = 0,00274997. За 364 дня она накопится в размере = 1 500 × 364 × 0,00274997 = 1 502 рубля.

Инспекция направит нарушителю требование об уплате налога, штрафа и начисленной за этот период пени. Требование направляется в течение 3 месяцев после дня обнаружения долга. А если долг не больше 500 рублей — в течение года.

Разумеется, при небольших суммах ИФНС не предпримет иных действий для взыскания платежей, а вот при крупной сумме (как правило, таковые по земельному налогу бывают у больших предприятий) применяются меры из ст.73 — 77 НК РФ — вплоть до ареста имущества. В отношении обычного гражданина может применять ст.48 НК — принудительное взыскание в судебном порядке.

Если гражданин не отреагировал ни на уведомление, ни на требование, ИФНС может подать на него в суд для погашение долга за счет имеющейся собственности и счетов, если общая сумма всех недоимок и неустоек больше 3 000 рублей. Иск направляется в суд в течение полугода со дня нарушения срока уплаты, копия обязательно высылается и ответчику.

Если же сумма долгов меньше 3 000, то ИФНС ждет 3 года с даты нарушения срока самого первого платежа — как только долги превысят 3 000, в течение полугода можно подавать иск в суд.

Взыскание коснется всего имущества гражданина в следующей очередности:

- деньги на счетах и кошельках;

- наличные деньги;

- иное имущество, кроме вещей личного обихода самого гражданина и его семьи (сюда входит и жилье, в котором проживают эти лица).

По вынесенному судебному постановлению возбуждается исполнительное производство — начинают работу судебные приставы, которые и занимаются непосредственным взысканием накопившихся задолженностей. Гражданин считается исполнившим свои обязанности перед ИФНС со дня погашения долгов.

Если гражданин не может выплатить недоимки и штрафы, он может пойти 2 путями:

- получить отсрочку или рассрочку в порядке главы 9 НК РФ;

- возбудить банкротство в судебном порядке.

Второй способ имеет существенный минус — зачастую непосильные для банкрота расходы на процедуру.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Налоговая отчётность

Под сдачей налоговой отчётности подразумеваются подготовка и передача в налоговый орган документов, содержащих сведения об уплате и исчислении налогов. Налоговую отчётность сдают организации и индивидуальные предприниматели. К ней принято относить налоговую декларацию и расчёт авансового платежа.

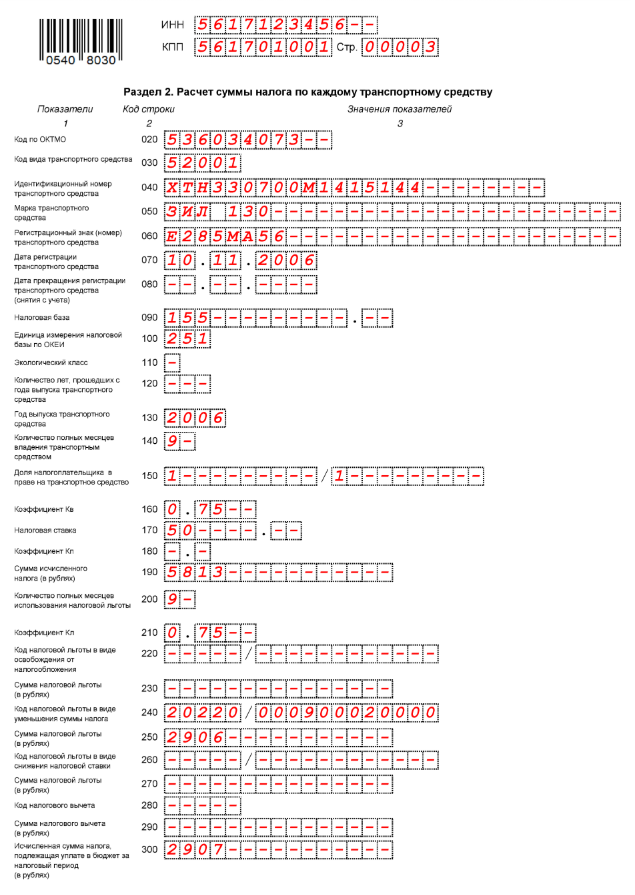

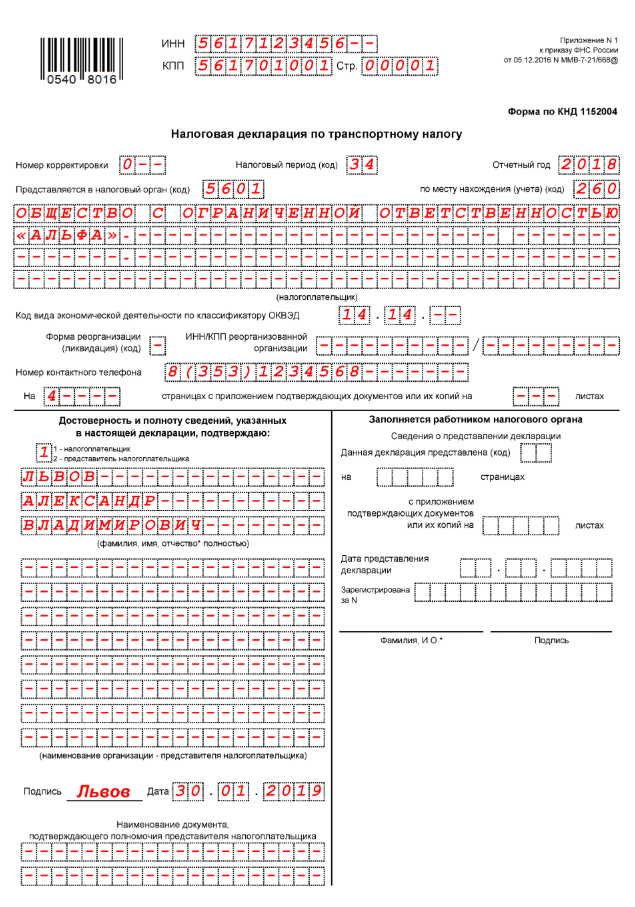

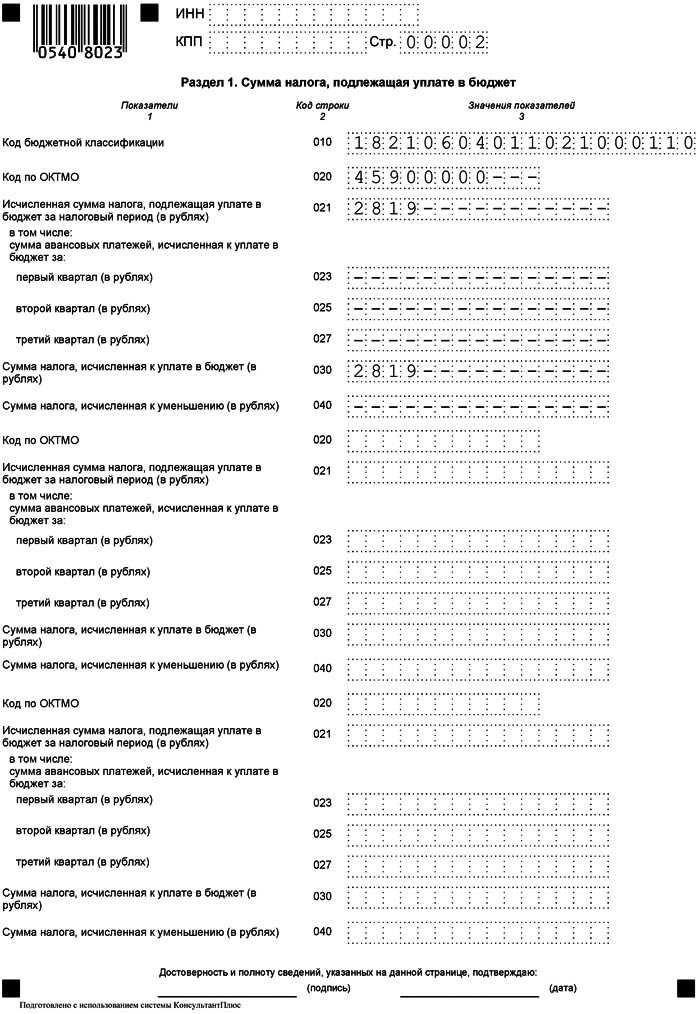

Состав налоговой отчётности зависит от системы налогообложения, которую применяет ИП или ООО, а также от конкретных видов деятельности. Например, плательщики транспортного налога обязаны отчитываться по нему в соответствующей декларации.

Рассмотрим перечень отчётной документации, которую сдают налогоплательщики, в зависимости от применяемого спецрежима.

На общей системе налогообложения (ОСНО) предприятия и ИП платят подоходный налог (ООО — налог на прибыль, ИП — налог на доход физических лиц) и НДС, поэтому приходится сдавать несколько деклараций.

Отчётность по налогу на доход физических лиц сдаётся по форме 3-НДФЛ не позднее 30 апреля года, следующего за истёкшим налоговым периодом (п. 1 ст. 229 НК РФ). Срок сдачи декларации по налогу на прибыль зависит от того, с какой периодичностью ООО платит налог. Если это происходит ежеквартально, организация сдаёт промежуточные декларации. Срок сдачи — не позднее 28 числа месяца, который следует за отчётным кварталом (п. 3 ст. 289 НК РФ). Если налог рассчитывается по результатам фактической прибыли, декларацию сдают ежемесячно, не позднее 28 числа месяца, следующего за отчётным.

Годовую отчётность юридические лица обязаны сдавать не позднее 28 марта года, который наступил после отчётного (п. 4 ст. 289 НК РФ). При этом нет разницы, с какой периодичностью уплачивается налог.

Декларация по НДС сдаётся ежеквартально до 25 числа месяца, следующего за отчётным кварталом (ст. 5 174 НК РФ)

До 31 марта ежегодно должны также отчитываться и плательщики ЕСХН. Если предприятие больше не работает сфере сельского хозяйства, сдать декларацию нужно не позднее 25 числа месяца, следующего после прекращения сельскохозяйственной деятельностью.

Если налогоплательщик применяет ПСН, отчитываться в налоговый орган не нужно. Налоговая декларация на патентной системе не сдаётся, поскольку сумма налога к уплате известна заранее. Расходы тоже не учитываются.

Отчётность по сотрудникам

Кроме отчётной документации, состав которой зависит от применяемого спецрежима, есть ещё один вид отчётности, которую юридические лица и индивидуальные предприниматели обязаны сдавать в налоговую. Это отчётность по сотрудникам.

В число отчётных документов по сотрудникам входят:

- Ежегодные данные о среднесписочной численности сотрудников. Этот документ необходимо представлять в налоговый орган раз в год не позднее 20 января следующего года.

- Расчёт по форме 6-НДФЛ. В отчёте отражаются данные о выплатах работникам и сумме НДФЛ, исчисленной из этих выплат. Сдаётся поквартально. Срок — не позднее последнего числа месяца, следующего за отчётным периодом. Отражение данных о доходах физлиц, которое ранее осуществлялось в отчёте по форме 2-НДФЛ, с 1 января 2021 года перенесено в приложение 1 к расчёту 6-НДФЛ. Это приложение работодатели должны заполнять только в годовом отчёте 6-НДФЛ, который сдаётся до 1 апреля следующего года.

Специализированная налоговая отчётность

Помимо декларации по доходу, в ФНС сдают отчёты по:

- налогу на имущество;

- земельному налогу;

- налогу на транспорт;

- водному налогу;

- налогу на добычу ископаемых;

- налогу на игорный бизнес;

- подакцизному налогу.

Отчитываться в налоговый орган необходимо также при работе с биоресурсами и объектами животного и водного мира.

Налог на подаренный участок

Получение земли в дар также будет приравнено к доходам физического лица, а это значит, что в бюджет придется отдать все те же 13%. НДФЛ рассчитывается от кадастровой стоимости участка. Например, если этот показатель равен 300 000 рублей, то новому владельцу земли придется заплатить в бюджет 39 000 рублей.

Но в этом правиле есть одно важное исключение: если процедура дарения состоялась между близкими родственниками (одаряемый имеет кровную родственную связь с дарителем), то подавать декларацию и платить налог не придется.

Получить более подробную консультацию по налогам, особенностям их начисления и оплаты вы можете у специалистов «СНТклуба». Регистрируйтесь на нашем сервисе, и мы ответим на интересующие вас вопросы. А еще вы всегда можете обратиться за помощью наших юристов и бухгалтеров. С нами жизнь председателей и садоводов станет удобнее и проще!

Федеральные налоги и сборы

Обязательны к уплате на всей территории страны, полностью описываются НК РФ

Неважно где находится налогоплательщик — правила везде одинаковы. Большая часть федеральных налогов сразу поступает в федеральный бюджет, крохи от некоторых достаются регионам

Некоторые федеральные налоги платятся всеми (например, НДС). Другие — только теми, кто занимается определенными видами деятельности (например, НДПИ). К федеральным налогам относятся:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- водный налог;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на добычу полезных ископаемых (НДПИ).

Порядок и срок уплаты земельного налога в 2024 году

С 2023 года вступили в силу новые правила уплаты налогов через единый налоговый платеж.

Соответственно, сроки уплаты земельного налога поменялись (п. 1 ст. 397 НК РФ в редакции ФЗ № 263), но только для организаций. Информацию представим в таблице:

| Период | Крайние даты сроков уплаты налога на землю |

|---|---|

| Для физических лиц и ИП | |

| 2022 год | 1 декабря 2023 года |

| 2023 год | 2 декабря 2024 года (так как 1 декабря выпадает на выходной) |

| Для юридических лиц | |

| Авансовый платеж за первый квартал 2024 года | 28 апреля 2024 года |

| Авансовый платеж за второй квартал 2024 года | 28 июля 2024 года |

| Авансовый платеж за третий квартал 2024 года | 28 октября (так как 28 и 29 – выходные) |

| Земельный налог за 2024 год | 28 февраля 2025 года |

Оплата налога физическими лицами и ИП производится на основании уведомления от ИФНС, которое должно быть прислано до 1 ноября в личный кабинет налогоплательщика или по почте при его отсутствии (п.4 ст. 397 НК РФ). Например, до 1 ноября 2022 года должно поступить уведомление о начисленной сумме за 2021 год:

Как выглядит налоговое уведомление

Оплатить его можно разными способами:

- в офисе банка – по квитанции или через терминал;

- в личном кабинете на сайте ФНС;

- на «Госуслугах»;

- на почте;

- через онлайн-банк.

Для юридических лиц порядок и срок уплаты устанавливается НПА муниципалитетов и законами городов федерального значения. Местным властям предоставлено право вводить или не вводить авансовые платежи. Если решение о введении не принято, то перечислять авансы не нужно.

Организации рассчитывают авансовые платежи самостоятельно (п. 2 ст. 396 НК РФ). Но годовой налог рассчитывает ИФНС на основании имеющихся данных. Уведомить юрлицо налоговая обязана за полгода до наступления срока оплаты за предыдущий год. Уведомление направляют по ТКС через оператора электронного документооборота или через ЛК на сайте ФНС. Допускается отправка заказным письмом или передача руководителю под роспись. Если организация согласна с расчетами, то больше ничего предпринимать не требуется.

При несогласии с расчетами организация вправе направить пояснение и документацию в течение 10 дней с даты получения оповещения. Форма документа утверждена Приказом ФНС от 30 марта 2022 года. Возможно, налоговая сделает перерасчет. При невозможности договориться направляется жалоба в региональное управление ФНС, далее следует обращение в суд.

Способ оплаты земельного налога для юридических лиц доступен только один – перечисление суммы в бюджет с расчетного банковского счета фирмы. Для этого готовится платежное поручение, которое должно заполняться с учетом всех требований. Документ может быть сформирован на сайте ФНС.

Платежное поручение содержит следующие сведения:

- о статусе плательщика,

- очередность платежа,

- КБК и ОКТМО,

- основание платежа и налоговый период,

- номер и дата документа.

С 1 января 2023 года вводится единый налоговый платеж для организаций и ИП, в который будет включен и земельный налог, поэтому все налоги будут платиться одним платежным поручением без указания КБК по налоговому обязательству.

Информация о КБК понадобится для заполнения уведомлений об исчисленных авансовых платежах. Перечень КБК, действующий с 2023 года, утвержден приказом Минфина от 17 мая 2022 года.

Земельный налог уплачивается в ИФНС по месту нахождения земельного участка.