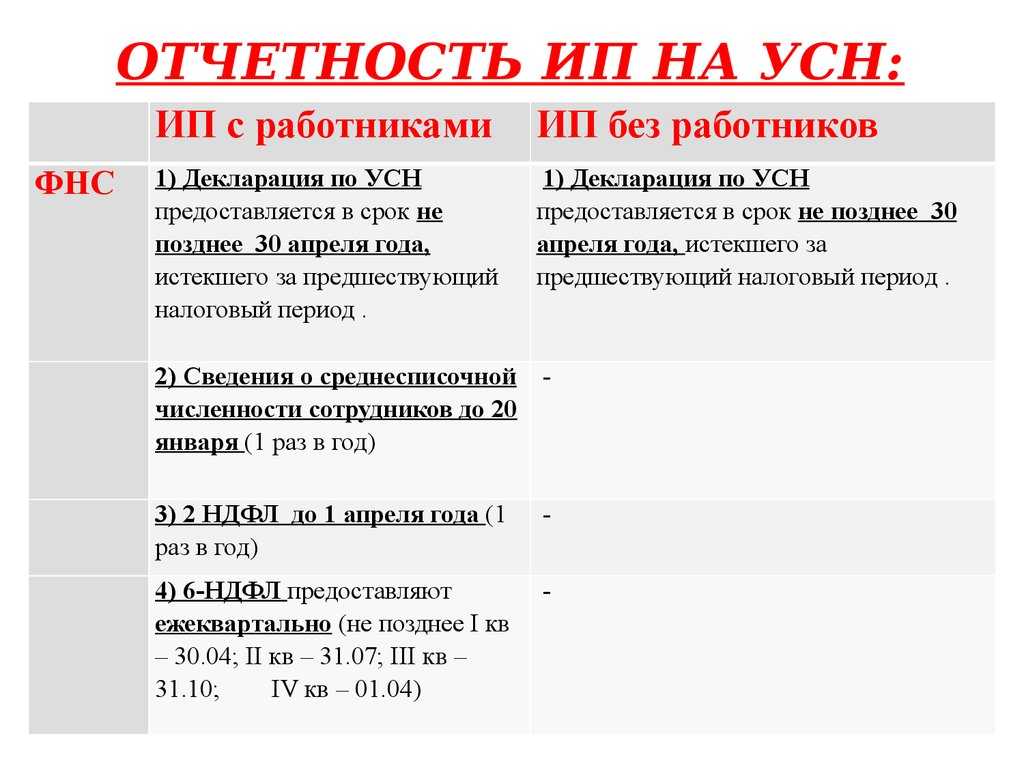

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

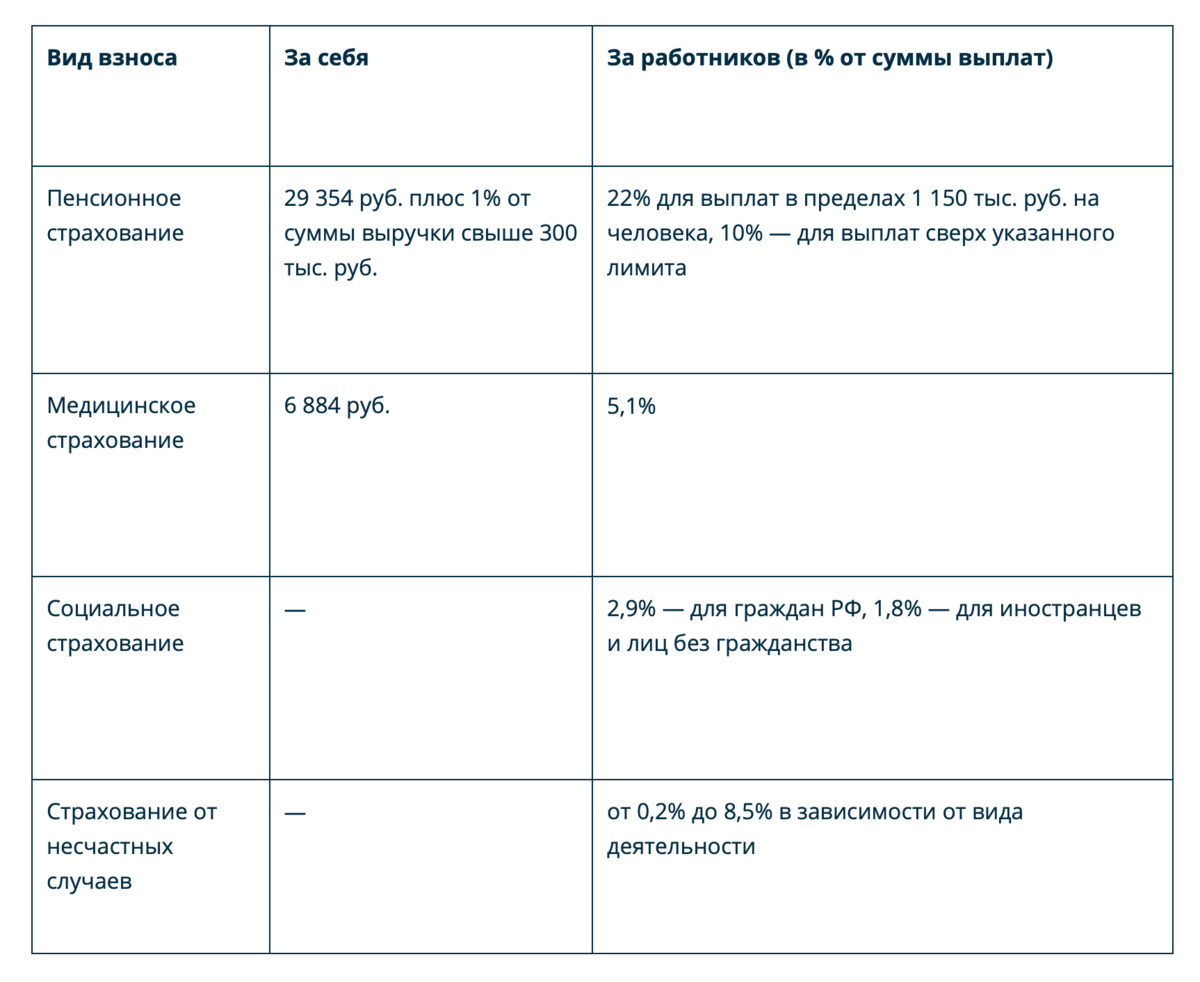

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Использование налоговых каникул

Для предпринимателей, работающих на самых распространенных режимах – ПСН или УСН, введена до конца 2024 года возможность взять налоговые каникулы на два налоговых периода – 1-24 месяцев или год соответственно. На каникулярный срок ставка применяемого налогообложения снижается до 0%.

Чтобы получить право использовать налоговые каникулы, предприниматель должен соответствовать критериям:

-

Регистрация после введения в регионе льготы, но не более двух календарных лет назад.

-

Доля дохода от деятельности, для которой предусмотрены налоговые каникулы, составляет более 70% от общего дохода на конец года.

-

Сумма годового дохода не превышает 150 миллионов рублей, а штат – 100 человек.

-

В работе на ПСН или УСН не было перерыва на другие режимы.

Если предприниматель удовлетворят всем критериям предоставления налоговых каникул, запрашивать их или уведомлять ФНС не нужно. Достаточно отразить в отчетности нулевую ставку налога. Более того, если налог уже заплатили, декларацию сдали, а каникулами воспользоваться забыли или о них не знали, можно подать уточненку, чтобы вернуть налог.

Как уменьшить налог НДС

Все предприниматели, которые работают на ОСН, обязаны платить НДС. Например, если компания продает товары, делает на них наценку и получает прибыль, она должна уплатить НДС.

Избежать уплаты НДС можно в нескольких случаях:

У юрлица или ИП небольшая выручка. Если за три предшествующих месяца выручка фирмы или ИП от продажи товаров или услуг без учета НДС не превысила два миллиона рублей, в соответствии

НДС можно не уплачивать. Чтобы реализовать это право, нужно подать в налоговую уведомление с выпиской из бухгалтерского баланса.

Контрагенты компании — плательщики НДС. Если частично доход всё же облагается НДС, нужно попробовать увеличить вычеты. Для этого нужно больше сотрудничать с теми, кто платит НДС. В таком случае суммы НДС поставщика можно принять к вычету.

Используются товары с льготной налоговой ставкой. Есть перечень товаров и услуг, на которые распространяется нулевая и пониженная налоговая ставка (10%). Полный список закреплен в

. Чтобы применять пониженный тариф НДС, в наличии должна быть реализуемая продукция или оказываемая услуга. Если предприниматель по ошибке несколько лет уплачивал «полный» налог вместо пониженного, он может обратиться в налоговую и вернуть свои деньги.

Работать без предоплаты или вовремя от нее избавляться. Если налогоплательщик получил аванс, он обязан перечислить НДС с этой суммы в бюджет, в соответствии с п. 2 п. 1

. После отгрузки на всю сумму отгруженных товаров и оказанных услуг придется снова выписать счет-фактуру и оплатить НДС. Чтобы избежать переплат по авансу, нужно сразу переводить его поставщикам. Тогда получается, что продавец не получает деньги, а тратит, соответственно есть возможность уменьшить налог. НДС работает так: если получили много денег, а потратили мало, значит сумма налога будет больше, а если наоборот все потратили, тогда сумма налога будет небольшая.

Виды налоговой оптимизации в России

Неслучайно в понятии налоговой оптимизации мы используем слово «легальный». Существует два способа снизить фискальную нагрузку:

-

Законная налоговая оптимизация – когда бизнес использует только разрешенные законом способы снизить налог. Это может быть переход на подходящий налоговый режим, правильный выбор формы собственности, льготы, грамотная реструктуризация бизнеса.

-

Незаконная налоговая оптимизация – фактически, это попытка уклониться от уплаты налогов. Типичный пример – чтобы не переходить на общий режим налогообложения, и сохранить право на льготный режим, собственник открывает вторую компанию, которая занимается ровно той же деятельностью.

Если бизнес не хочет иметь проблемы с госорганами, стоит выбирать только законные способы снизить налоги.

В последние годы ФНС стала строже подходить к уплате обязательных платежей. В 2022 налоговая доначислила по итогам проверок 685,7 млрд рублей – это рекордная сумма за всю историю.

Доначисления были сделаны в том числе после выявления необоснованной налоговой выгоды. Это значит, ФНС посчитала, что действия компании для снижении налога не были обоснованы деловой целью, экономическим смыслом. Как пример – компания фактически находится в одном регионе, а зарегистрирована в другом, где налоги на прибыль ниже (а деятельность там совсем не ведет).

В российском законодательстве есть статья, с которой знаком каждый налоговый консультант – это статья 54.1 НК РФ. В ней указаны конкретные ситуации, когда снижение налоговой базы в бизнесе считается злоупотреблением правом. Так, компания не может:

-

снижать выплаты, искажая налоговый учет, факты о своих активах, деятельности или «корректируя» нужным образом бухгалтерскую отчетность;

-

проводить сделки без экономической цели, только чтобы уйти от налогов.

Формулировки в законодательстве неоднозначные, поэтому между ФНС и бизнесом часто возникают споры. И в большинстве случаев бизнес проигрывает. Всего за 2022 год компании и индивидуальные предприниматели пытались оспорить доначисления на общую сумму 2 619 млн руб. Но получилось оспорить всего 125 млн руб. – это 4,79%.

Поэтому к налоговой оптимизации нужно подходить аккуратно. В каждом конкретном случае надо разбирать ситуацию – что может сделать компания, а что делать ни в коем случае нельзя.

Льготы по налогам

Некоторые компании могут претендовать на особые условия по выплате налогов: снижение ставок, сокращение размеров взносов, отсрочки и каникулы. Рассмотрим, какие налоговые льготы предоставляет государство в 2023 году.

Ускоренное возмещение НДС

Вплоть до 2025 года все организации, которые не находятся на стадии банкротства или ликвидации, могут получить возврат НДС в ускоренном порядке. Для возмещения не нужны банковские гарантии и поручители, достаточно подать заявление на сумму, которая не превышает размер налоговых выплат за прошлый год. Рассмотрение заявки занимает пять дней, после чего налоговая делает возврат.

Налоговые льготы для IT-компаний

Организации из реестра аккредитованных IT-компаний, доля дохода которых от деятельности в сфере IT превышает 70%, могут претендовать сразу на несколько налоговых льгот:

-

нулевая ставка налога на прибыль;

-

сниженные страховые взносы 7,6%;

-

освобождение от уплаты НДС для разработчиков продуктов из реестра российского ПО.

Также до 2025 года IT-компании освободили от большинства выездных проверок.

Туристическая сфера: НДС %

В 2022 году государство на пять лет освободило туристический бизнес от начислений НДС. Льгота распространяется на различные организации: отели, санатории, гостиницы, кемпинги, аквапарки и другие предприятия. Подробнее на сайте ФНС.

Общепит: освобождение от НДС

С начала 2022 года началась действовать новая налоговая льгота, предоставляющая освобождение от уплаты НДС для услуг, оказываемых в сфере общественного питания. Эта льгота распространяется на предприятия, включая рестораны, кафе, столовые и подобные заведения, а также на услуги выездного обслуживания. Чтобы воспользоваться этой налоговой привилегией, компании обязаны соблюдать ряд конкретных условий, установленных за предыдущий календарный год:

Общий объем доходов за год должен составлять менее двух миллиардов рублей.

Доля доходов, полученных от оказания услуг в сфере общественного питания, должна составлять не менее 70% от общей суммы доходов компании.

Средний ежемесячный размер выплат и прочих вознаграждений для сотрудников должен быть не ниже уровня средней заработной платы, установленной для предприятий, занимающихся общественным питанием, в соответствующем регионе

Важно отметить, что данное требование начнет действовать с 1 января 2024 года.

Пониженные ставки страховых взносов

Сохраняются специальные правила для малых и средних компаний, которые позволяют оплачивать страховые взносы на более выгодных условиях. Организации, выплачивающие своим сотрудникам суммы, превышающие МРОТ (минимальный размер оплаты труда) в размере 16 242 рубля в месяц, обязаны уплачивать страховые взносы по сниженной ставке — 15%. В случае, если выплаты персонала находятся в пределах МРОТ, ставка увеличивается до обычных 30%.

Если организация вознаграждает членов экипажей судов, она полностью освобождается от уплаты страховых взносов по единому тарифу.

Отсрочки по налоговым обязательствам мобилизованным бизнесменам

Предприятия, владельцы индивидуальных предпринимательств или единственные учредители ограниченных юридических лиц, которых призвали на военную службу в рамках мобилизации, имеют право временно приостановить уплату налогов и взносов, а также избежать проверок со стороны налоговой службы.

Эта отсрочка действует на протяжении всего срока службы и продолжается еще три месяца после окончания службы. В течение этого периода предприятию не требуется подавать налоговую отчетность.

Для ИП: налоговые каникулы

С 2015 года для вновь зарегистрированных индивидуальных предпринимателей предоставляется возможность освобождения от уплаты налогов на протяжении двух налоговых периодов. Эта программа налоговых каникул распространяется на ИП, работающих по упрощенной системе налогообложения или патентной системе (УСН или ПСН) и занимающихся деятельностью в определенных сферах.

Виды деятельности, дающие право на налоговые каникулы, могут различаться в разных регионах. Преимущественно это связано с социальными, образовательными и производственными направлениями. Предприятие, чтобы принимать участие в программе и попасть в льготную категорию, должно получать не менее 70% общего дохода от данной сферы деятельности.

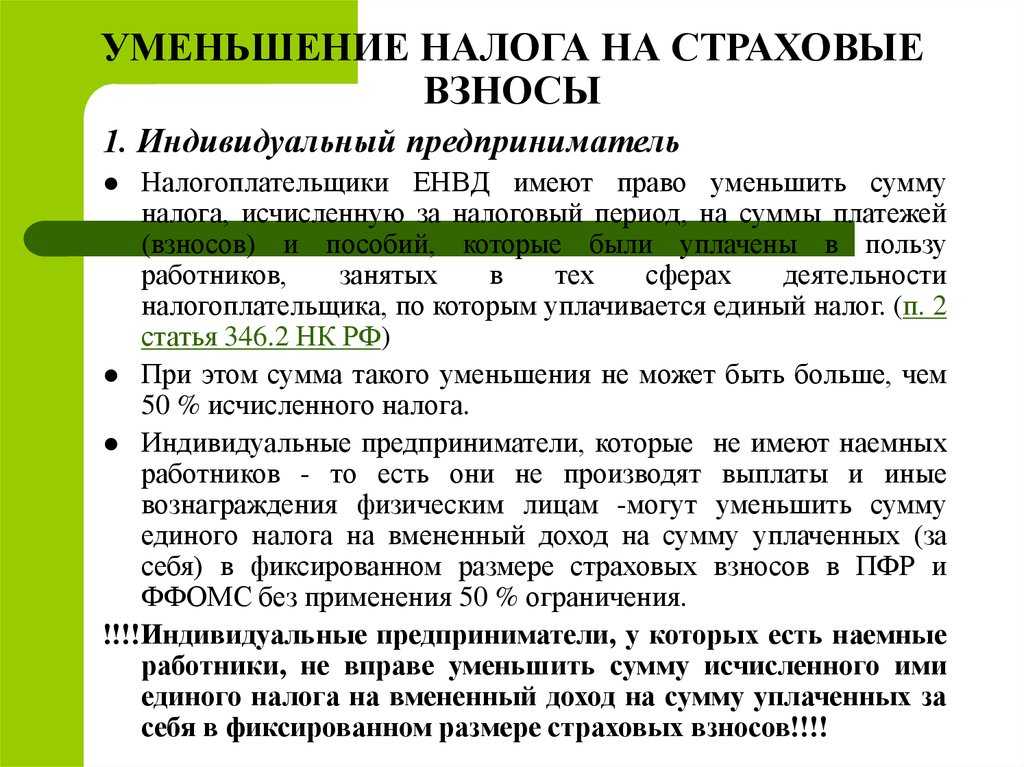

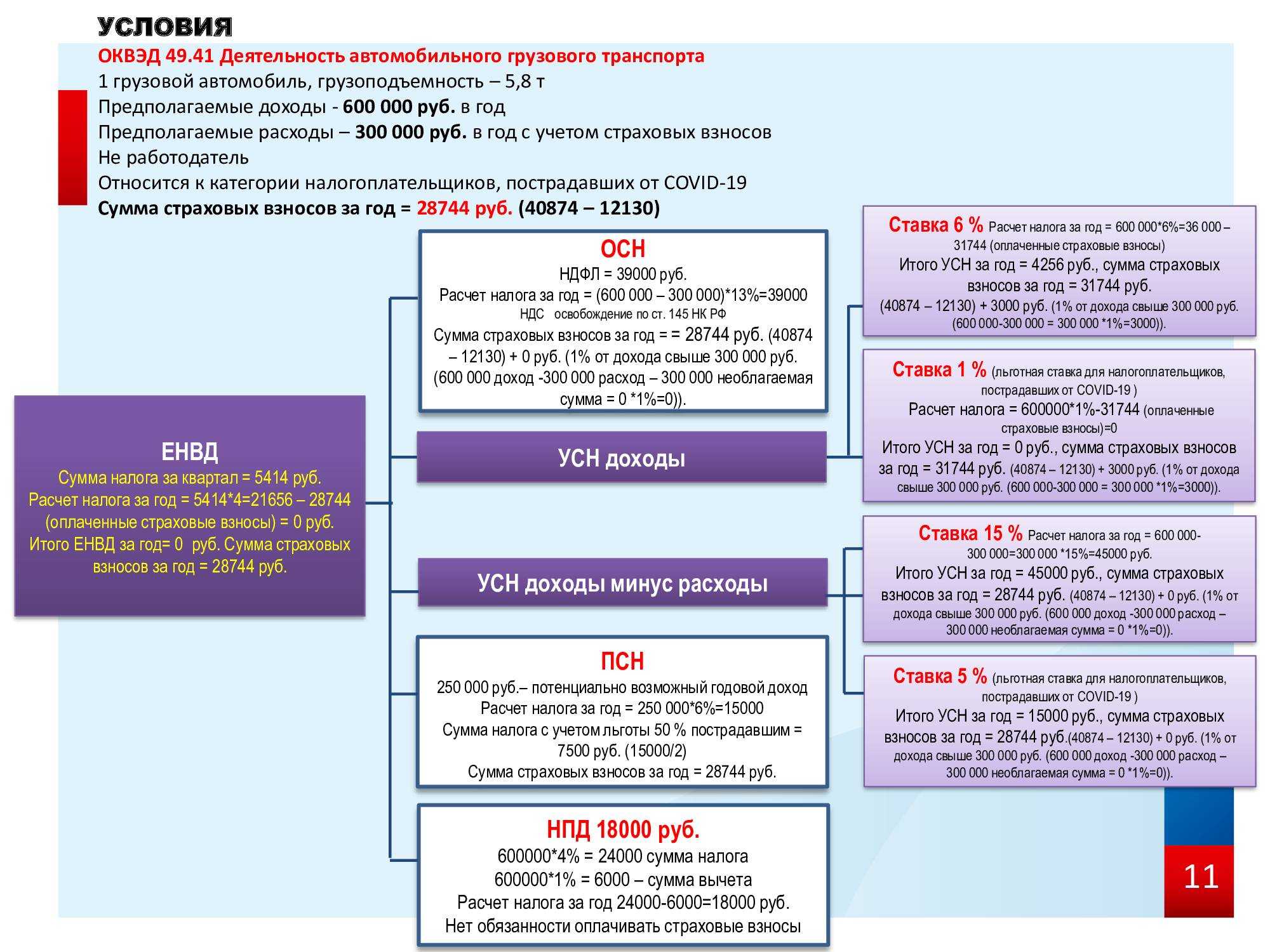

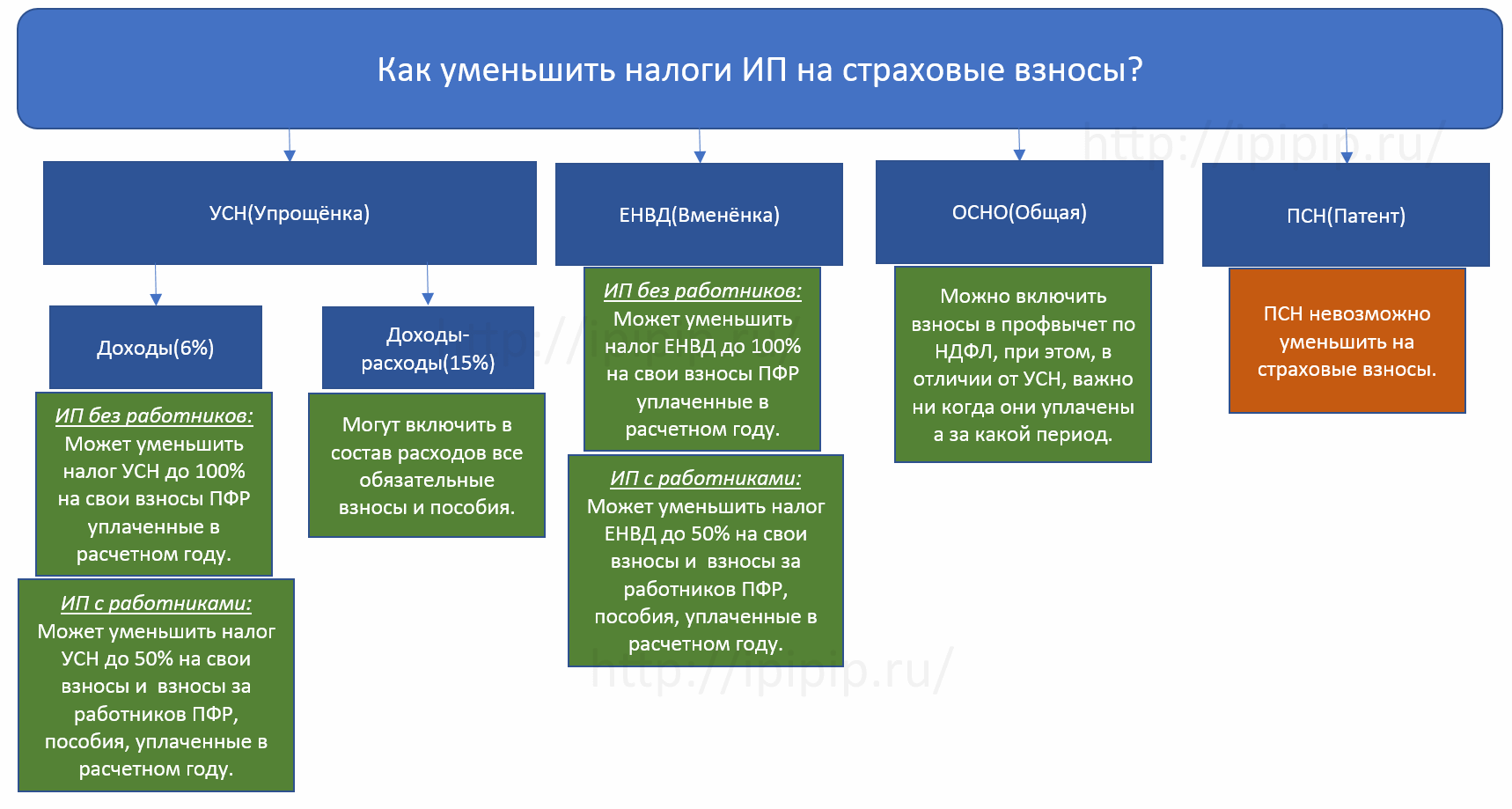

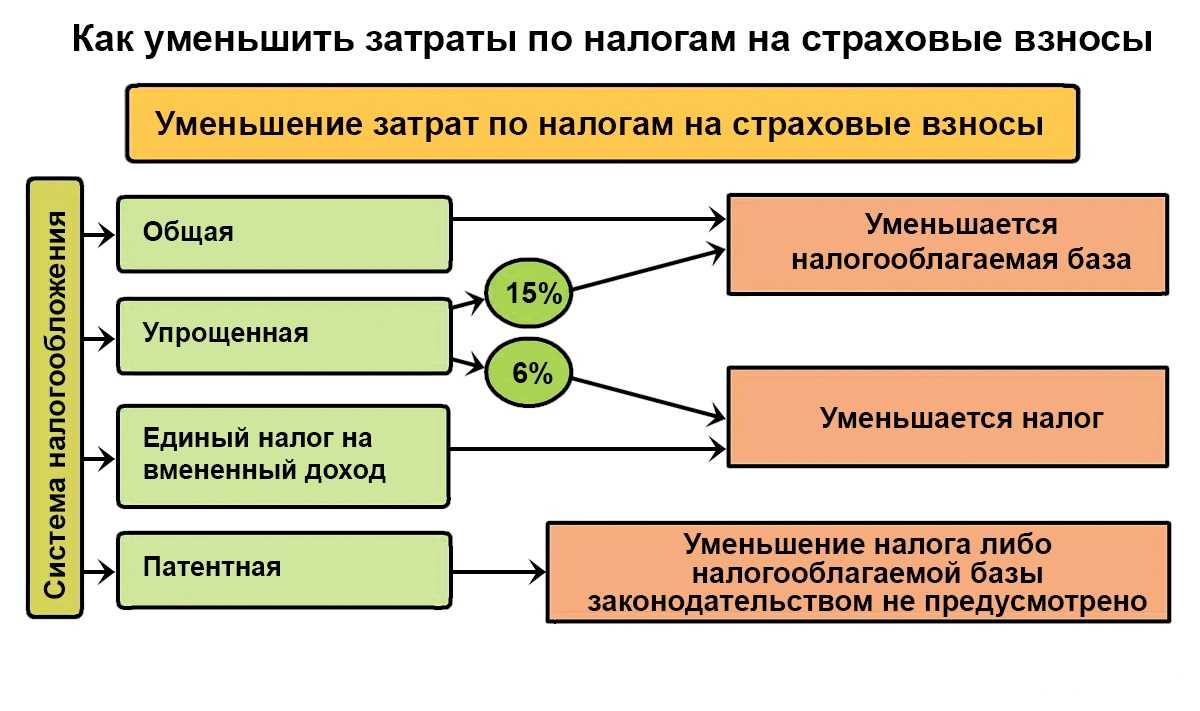

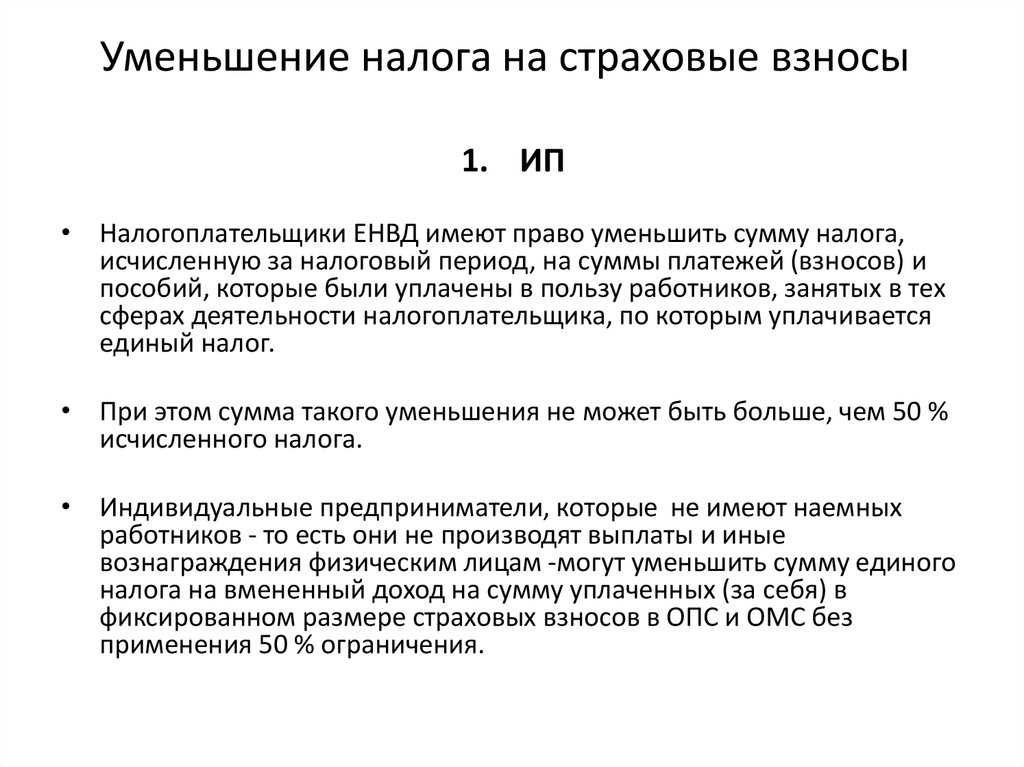

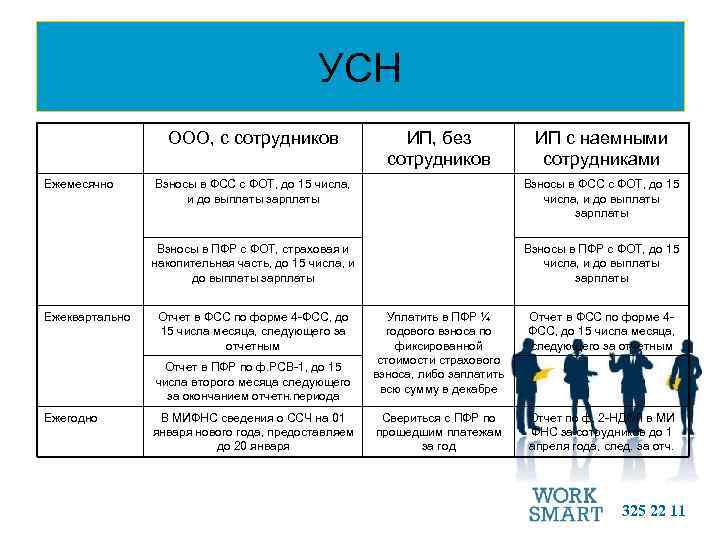

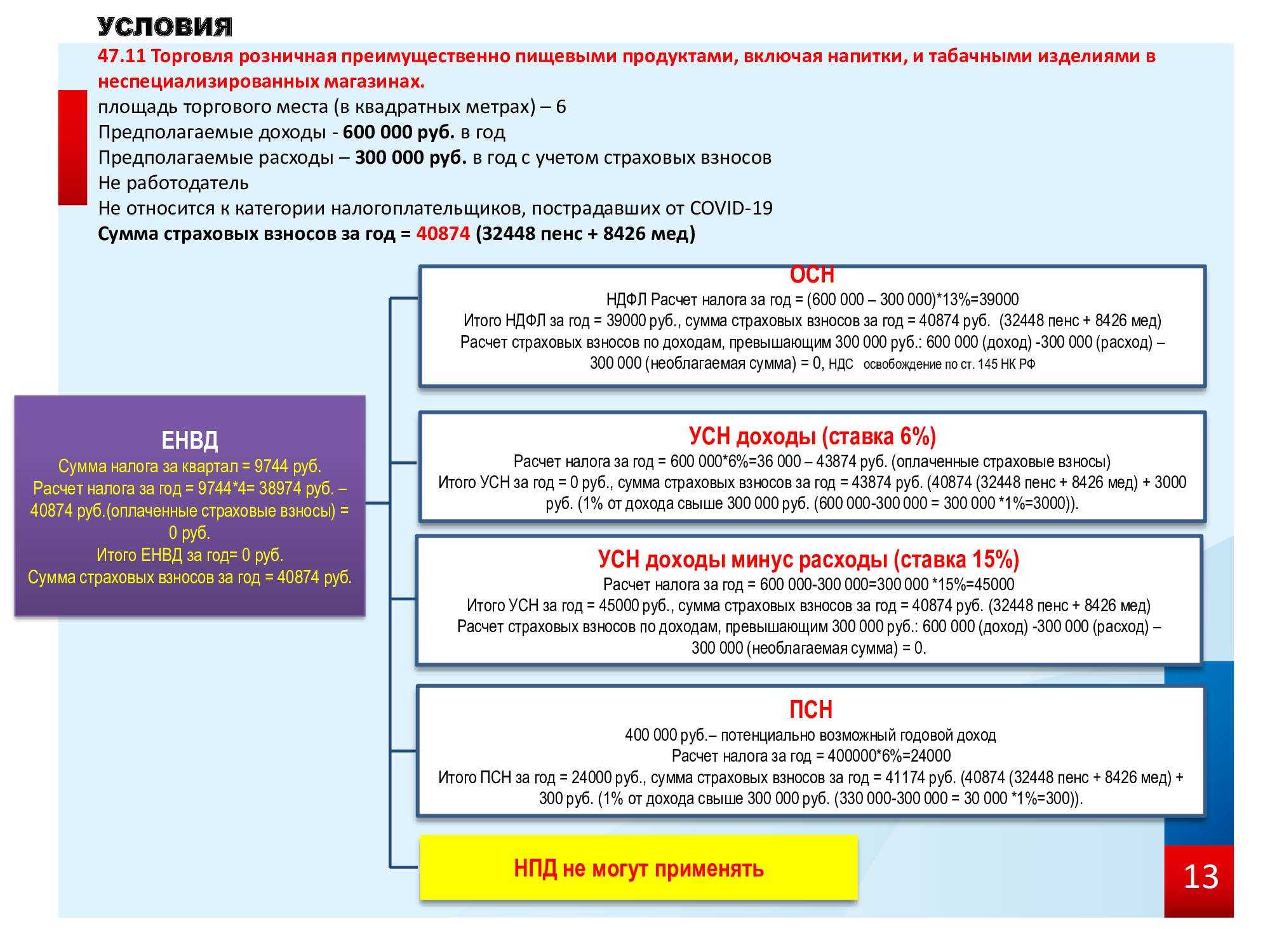

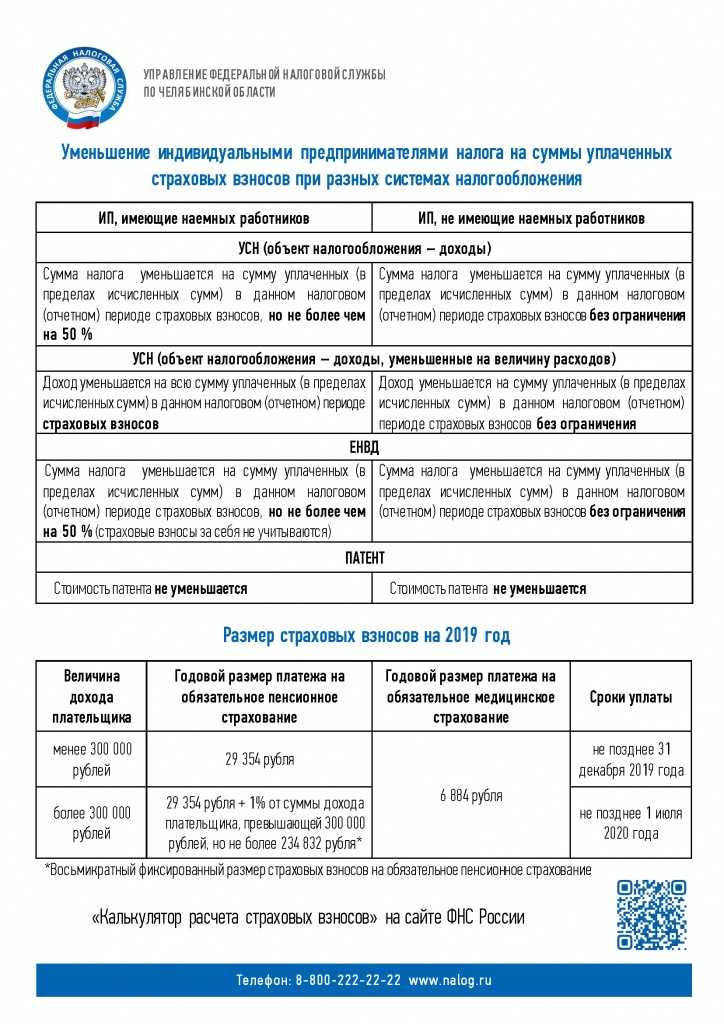

Как происходит расчет налога при ЕНВД (вмененке) и УСН (упрощенке)?

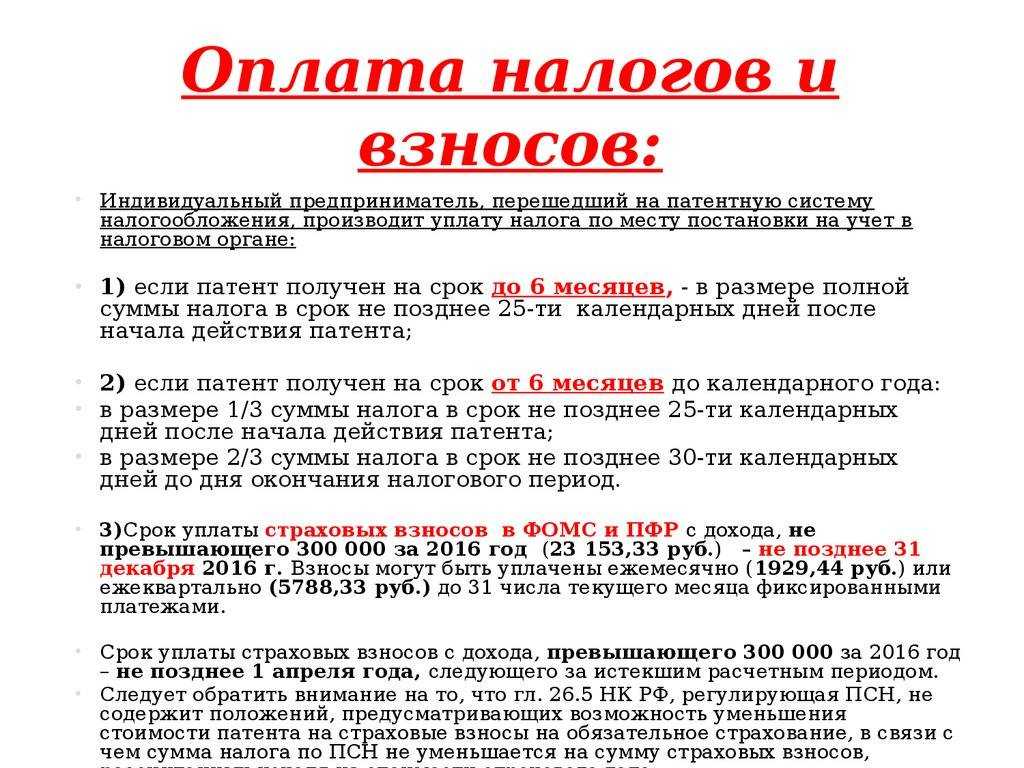

Расчет единого налога на вмененный доход несложен и совершается по формуле:

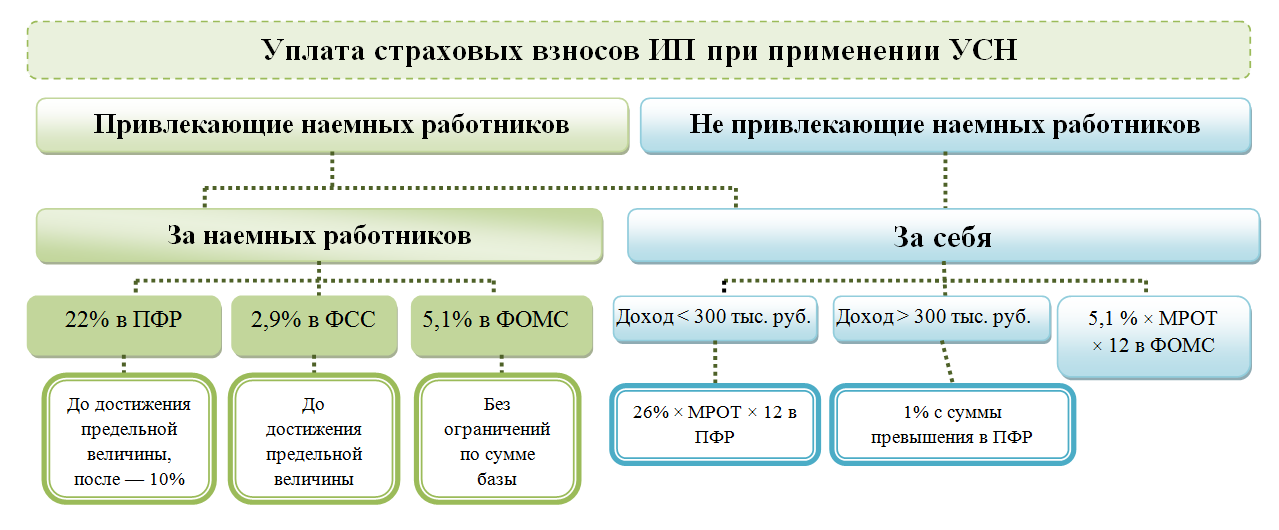

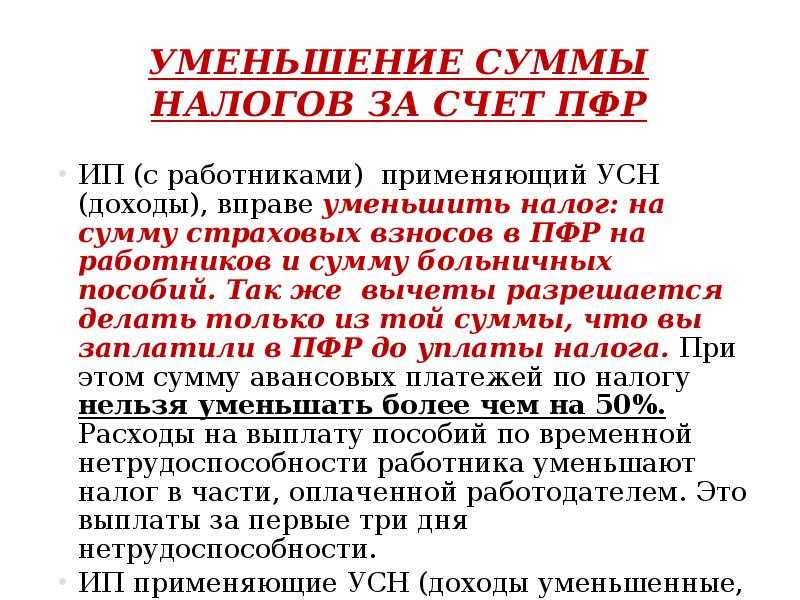

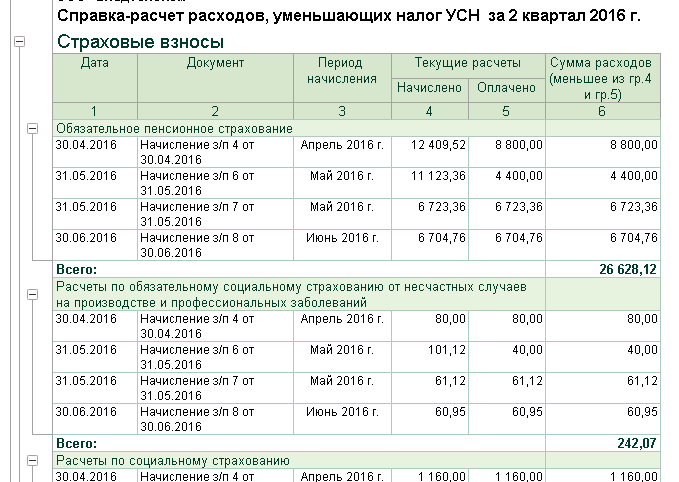

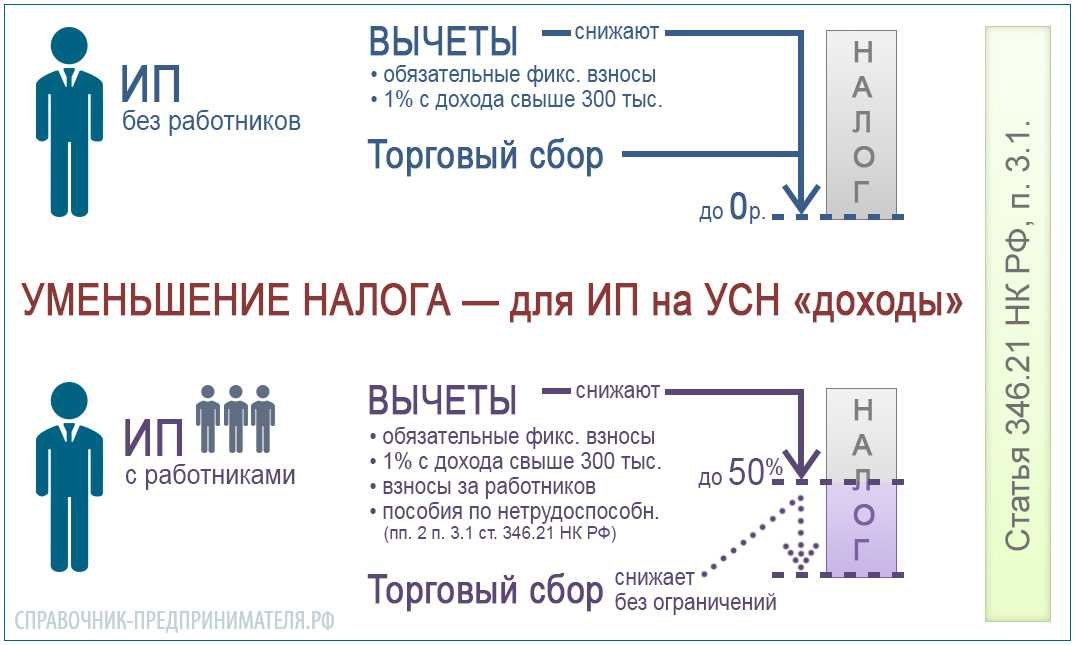

Рассчитанный налог вы можете уменьшить на сумму страховых взносов, уплаченных за работников (если таковые имеются), но не более чем на 50%, также и на сумму страховых взносов “за себя” (и тут без ограничения, т.е. налог можно сократить полностью на сумму уплаченных в этом периоде страховых взносов ИП).

Обращаем внимание – уплаченных в этом периоде! Если вы до конца марта оплатили страховые взносы, то на эту сумму сможете уменьшить свой налог, когда будете платить его в апреле за первый квартал. Расчет налога при УСН еще проще

Если вы выбрали объект “доходы-расходы”, то уплачиваете 15% с разницы между доходами и расходами (или 1% минимального налога, тут зависит от ваших доходов и расходов). И, понятно, что в расходы вы включаете и уплаченные за себя страховые взносы ИП. А вот если вы находитесь на объекте “доходы”, то вы платите авансовые платежи ежеквартально 6% от доходов, соответственно, вам лучше платить страховые взносы также ежеквартально

Расчет налога при УСН еще проще. Если вы выбрали объект “доходы-расходы”, то уплачиваете 15% с разницы между доходами и расходами (или 1% минимального налога, тут зависит от ваших доходов и расходов). И, понятно, что в расходы вы включаете и уплаченные за себя страховые взносы ИП. А вот если вы находитесь на объекте “доходы”, то вы платите авансовые платежи ежеквартально 6% от доходов, соответственно, вам лучше платить страховые взносы также ежеквартально.

Давайте посмотрим почему.

Стать самозанятым

ИП и физические лица без регистрации в качестве предпринимателя могут использовать налог на профессиональный доход, то есть стать самозанятыми и платить налог по ставке 4 или 6% в зависимости от того, кто будет заказчиком: физлицо или бизнес соответственно.

Преимущества такого режима: просто зарегистрироваться, не нужно подавать декларации. Самозанятый не обязан вести учёт доходов, однако должен своевременно формировать чеки на свои услуги.

Однако нужно учитывать ограничения на возможные виды деятельности: например, не получится оказывать услуги агента или перепродавать товары. Кроме того, самозанятому в течение двух лет нельзя работать на своего предыдущего работодателя.

Также важно, что доходы самозанятого не должны превышать за год 2,4 млн рублей (при этом распределение по месяцам значения не имеет). Со дня превышения лимита доходы нужно облагать НДФЛ по стандартной ставке 13%, а ИП может перейти на другой спецрежим (подробнее о них ниже

— Прим. «Секрета»). Все доходы, к которым до превышения лимита применялся налог на профессиональный доход, пересчитывать не нужно.

Кому подойдет АУСН, а кому нет

Ставки на новом режиме выше, но за счет отсутствия страховых взносов можно будет сэкономить. Правда, получится это скорее у микробизнеса, чьи доходы не успели сильно вырасти. Разберем на примерах.

Пример 1

ИП работает на УСН «Доходы» без сотрудников, его годовой доход — 3 000 000 рублей. За год сумма платежей в бюджет составит:

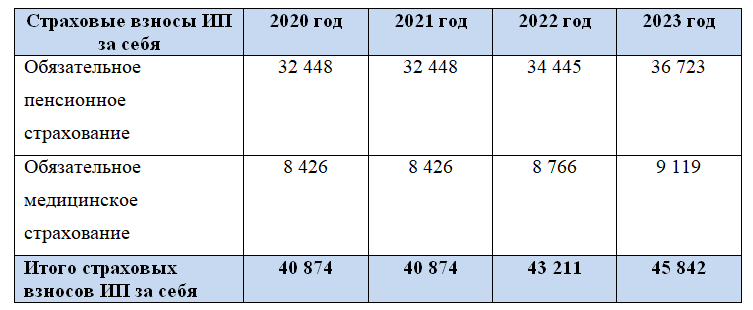

- налог ― 180 000 рублей,

- взносы на себя ― 43 211 рублей + 1% от суммы дохода свыше 300 000 рублей (27 000 рублей) = 70 211 рублей. Если взносы заплатить вовремя, ИП вычтет сумму взносов.

Итого платежей за год ― 180 000 рублей.

Если ИП перейдет на АУСН, то сумма налогов составит 240 000 рублей. Это на 60 000 больше, чем компания платит сейчас. Новый налоговый режим ей невыгоден.

Пример 2

Тот же ИП, но с доходом 500 000 рублей в год:

- налог ― 30 000 рублей,

- взносы на себя ― 43 211 рублей + 1% от суммы дохода свыше 300 000 рублей (2 000 рублей) = 45 211 рублей. Если сумма взносов больше налогов — налог вычитается.

Итого платежей за год ― 45 211 рублей.

Если ИП перейдет на АУСН, он заплатит только налог 40 000 рублей (500 000 рублей × 8%). Получается, новый режим выгоднее обычной «упрощенки».

Сумма налогов — не единственное, на что надо обратить внимание при выборе налогового режима. Чтобы вам было проще сравнить основные характеристики УСН и АУСН, собрали их в одной таблице

Почему налог УСН можно уменьшать на взносы

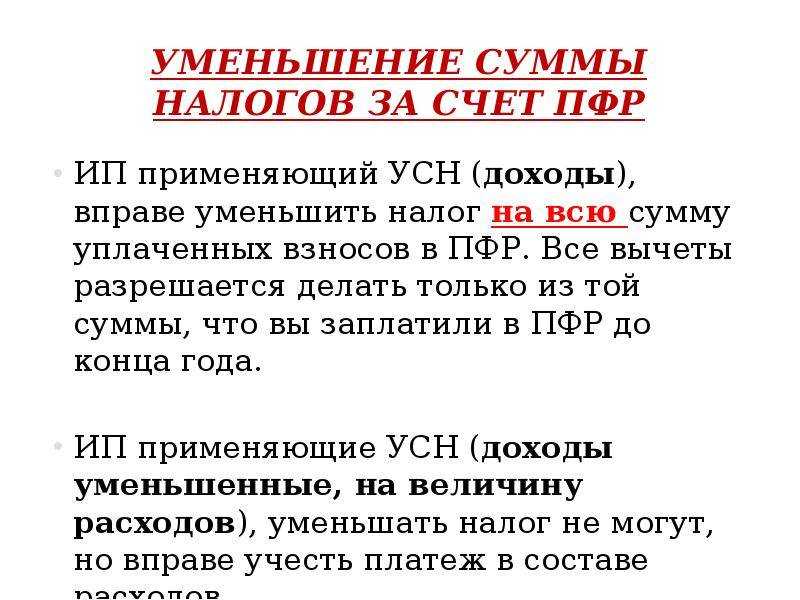

Итак, мы разобрались, какие налоги и взносы платят упрощенцы. Но выше мы уже отметили, что на упрощенке с объектом «Доходы» никакие расходы в расчет не принимаются. Можно ли уменьшить налог УСН на взносы? На каком основании? Да, можно, и об этом прямо сказано в п. 3 ст. 346.21 НК РФ.

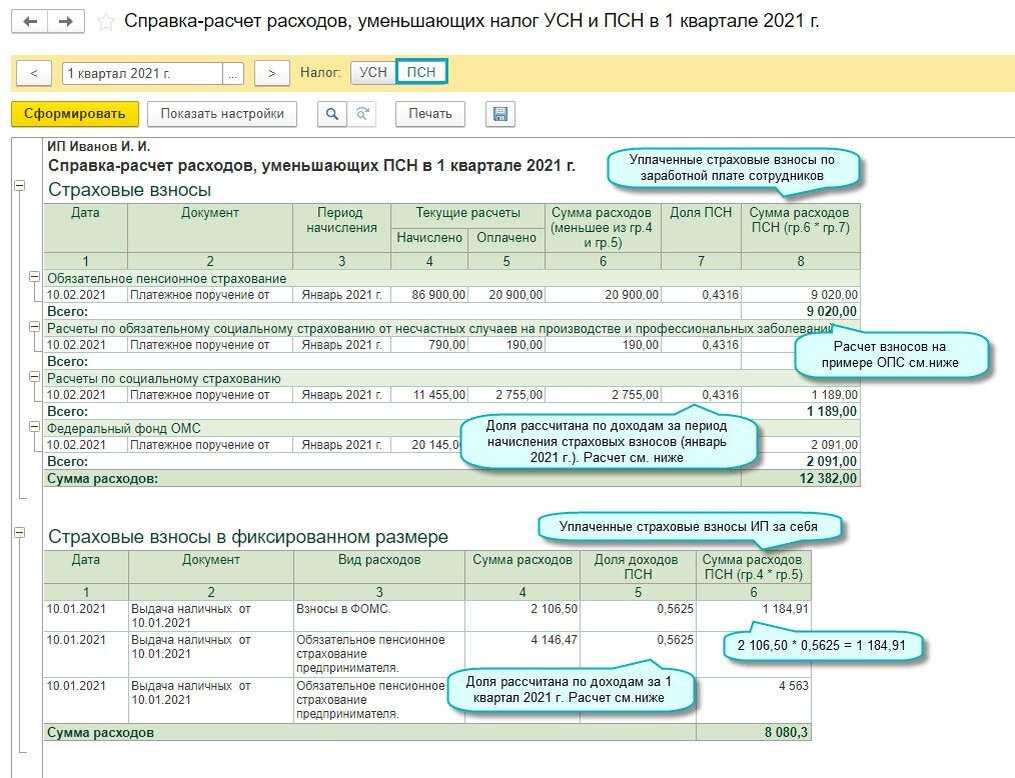

Что касается варианта «Доходы минус расходы», то уменьшение УСН на сумму страховых взносов происходит на основании 346.16 НК РФ. Расходы на страхование перечислены в перечне затрат, на которые можно уменьшать доходы при расчете налога.

Важный нюанс: на УСН «Доходы» уменьшается сумма самого исчисленного налога, а на УСН «Доходы минус расходы» – налоговая база, то есть сумма, с которой взимается налог.

Имеет ли значение, за какой период начислены взносы? До середины 2023 года не имело. То есть в 2022 году можно было уменьшить налог на страховые платежи за 2021 год, при условии, что ИП перечислил их лишь в 2022 году (в том числе и с опозданием)

Теперь же с собственными взносами ИП все наоборот: важно, к какому периоду они относятся, а вот момент их уплаты значения не имеет. Можно уменьшить налог на взносы ИП за себя, которые только подлежат уплате, но в бюджет еще не перечислены

То есть допустимо сначала уменьшить аванс по налогу, а взносы заплатить потом, когда будет удобно.

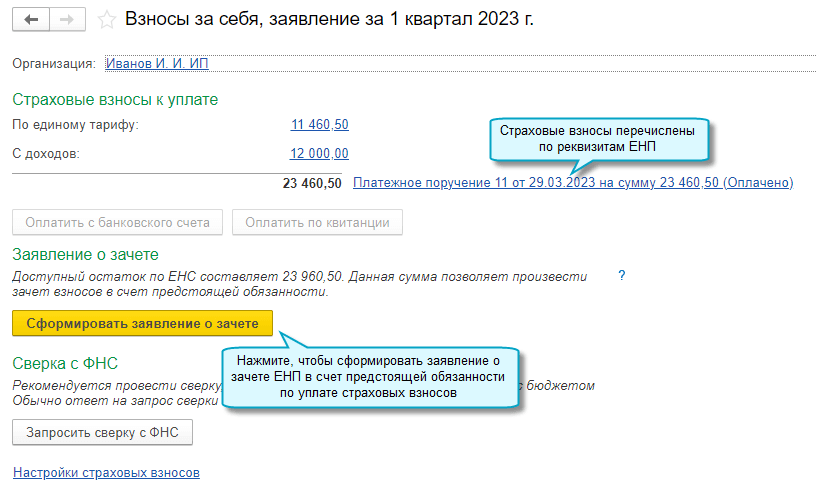

Допустим, ИП без работников за отчетный год должен перечислить за себя взносы в сумме 50 000 рублей (фиксированные + 1% с дохода за прошлый год). В 1 квартале он уплатил 15 тыс. рублей. Аванс по УСН за 1 квартал — 60 000 рублей.Как было по старым правилам. Аванс по УСН за 1 квартал ИП мог уменьшить только на 15 тыс. рублей, которые уплачены. Доплатить нужно 45 000 рублей (60 000 — 15 000).Как нужно считать в 2024 году. Аванс по УСН за 1 квартал ИП может уменьшить на всю сумму взносов, которые подлежат уплате в этом году — 50 000 рублей. Доплатить за 1 квартал нужно 10 000 рублей.

Обратите внимание! По отчислениям за работников действуют прежние правила — они на момент уменьшения налога должны быть уплачены. Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего

Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены

Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего. Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены.

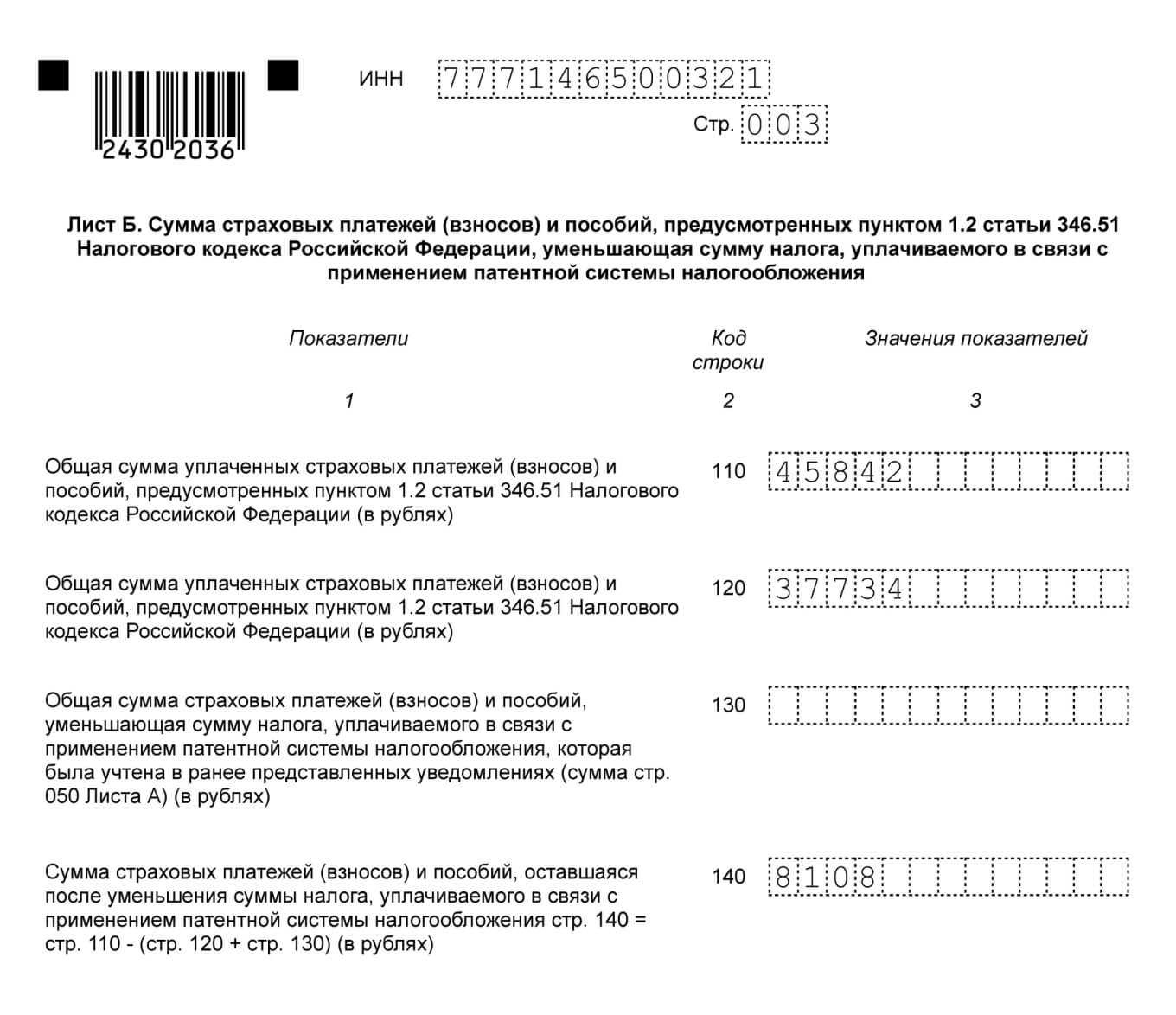

ИП без работников за 2023 год должен был перечислить за себя 45 842 рубля до конца года. Но фактически он перечислил деньги в феврале 2024 года (опоздал). Как было бы по старым правилам. ИП в таком случае не мог бы уменьшить налог за 2023 год на эту сумму. Но у него появлялось бы право уменьшить на нее аванс по УСН за 1 квартал 2024 годаКак стало по новым правилам. ИП может уменьшить налог за 2023 год на всю сумму взносов — 45 842 рублей, даже если он заплатил их в феврале 2024. Но если он этого не сделает, сумма «сгорит». Потому что авансы и налог 2024 года на нее он уменьшить уже не может.

В новых правилах зачета взносов есть несколько важных нюансов:

- Особый порядок вычета предусмотрен для взносов, уплаченных в 2023 году за 2022 и предыдущие годы. На их сумму разрешено уменьшить налог по УСН 2023-2025 годов.

- На сумму дополнительного взноса в размере 1% от дохода за 2023 год минус 300 тыс. рублей, которые должны быть уплачены до 01.07.2024, можно уменьшить налог либо за 2023, либо за 2024 год (письмо ФНС от 25.08.2023 № СД-4-3/10872@).

- Если из-за выходных дней крайний срок уплаты взносов переносится на следующий год, то они все равно считаются подлежащими уплате в отчетном году. То есть можно принять их к вычету при расчете налога по УСН за отчетный год. Например, 31.12.2023 приходится на воскресенье, поэтому крайний срок уплаты взносов ИП за себя в фиксированном размере 45 842 рубля был перенесен на 09.01.2024 — это ближайший рабочий день после 31.12.2023. Так вот, на сумму 45 842 рубля можно уменьшить налог 2023 года, даже если он был уплачен 09.01.2024.

Но отмена заявления о зачете касается только ИП на УСН «Доходы». А вот тем, кто выбрал объект «Доходы минус расходы», повезло меньше — им по-прежнему рекомендуется подавать заявление. Об этом читайте в конце статьи.

Заключение

С помощью государственных программ бизнес может сэкономить на налогах и сборах, получить кредиты на льготных условиях, а также претендовать на различные гранты. Больше всего возможностей получают IT-предприятия — их почти полностью освобождают от налогов и проверок. Также поддержку государства получают социально значимые проекты, в которых работают незащищенные и безработные слои населения.

ТОП-3

в рейтинге бухгалтерских компаний

1000+

клиентов выбрали нас

450+

профессиональных бухгалтеров

18

лет на рынке

Варианты у иностранной компании для открытия бизнеса в РФ

Как зарегистрировать компанию в Казахстане: варианты, налоги и особенности ее функционирования

Как выбрать аутсорсинг бухгалтерии: ТОП компаний

Как помочь своим сотрудникам легализоваться в РК

Кому подходит аутсорсинг расчета зарплаты, стоимость услуг и выбор аутсорсера

Вся правда о передаче учётных функций на аутсорс

Как зарегистрировать юридическое лицо в Турции: типы предприятий, этапы создания бизнеса, документы и налоги

Как компании перейти на КЭДО: документы, ЭЦП, плюсы и минусы кадрового электронного документооборота

Правила ведения воинского учета в 2023 году

Подробно о восстановлении бухучета: когда это необходимо, рекомендации, ответственность компании

Подробно о льготах по налогам и взносам для ИТ-бизнеса, гранты

Планирование налогов от А до Я: виды, этапы, основные принципы

Подробно о кадровом аудите: виды, этапы, штрафы

Пошаговая инструкция по созданию ООО: документы, уставной капитал

Все о поддержке бизнеса: льготы, гранты, субсидии

Что это и как использовать льготные ставки

9 законных способов для предпринимателей

Подробная инструкция

Гайд от экспертов отрасли

Типовые виды услуг

Перечень услуг и цены

Что влияет на итоговые суммы налогов

У бизнеса есть достаточно инструментов, чтобы управлять налоговой нагрузкой. На итоговую сумму выплат влияет:

1. Тип бизнеса: различные отрасли имеют разные налоговые ставки и правила. Например, некоторые отрасли могут иметь льготы или субсидии. В России действуют особые условия для бизнеса в сфере IT, есть льготы для общепита и туристических объектов, промышленных предприятий.

2. Размер бизнеса: для малых и средних предприятий доступны разные налоговые льготы. Например, льгота на НДС для общепита доступна только тем компаниям, чей оборот ниже 2 млрд.

3. Юридическая форма: для ИП и ООО при одном и том же виде деятельности могут быть разные налоги, потому что, например, для индивидуальных предпринимателей есть специальные режимы – патент и налог на профессиональный доход.

4. Регион: налоговые ставки и правила могут различаться в зависимости от региона, в котором работает компания. В некоторых субъектах РФ для предпринимателей вводят налоговые каникулы.

Узнайте больше о региональных льготах в подробном гайде «Льготные ставки УСН в регионах».

5. Доходы и расходы: итоговые суммы выплат напрямую зависят от уровня доходов и расходов предприятия. Некоторые расходы могут быть учтены при расчете налогов, что может снизить общую нагрузку.

6. Налоговые льготы и субсидии: сниженные ставки в рамках программ поддержки, спец.условия для резидентов особых экономических зон, индустриальных парков и пр.

7. Использование налоговых стратегий: компании могут использовать налоговые стратегии – это спектр разных действий, инструментов, которые в совокупности помогают уменьшить налоги.