Документы и правила кассовых операций

При поступлении денежных средств от клиентов или получении заработной платы, стипендии и т.д., необходимо правильно оформить документы. Для этого используется кассовая книга, которая является основным документом для фиксации кассовых операций

Важно заполнять книгу правильно и хранить ее в течение определенного срока

Кассовая книга должна быть заполнена при каждой операции с наличными деньгами. В ней указываются сумма прихода или расхода, а также осуществляется подтверждение со стороны соответствующих лиц. Кто конкретно будет заполнять кассовую книгу в вашей организации – зависит от ее внутренних правил и положений.

Кассовая книга также должна храниться в сохранности. Для обеспечения сохранности кассовой дисциплины можно использовать специальные меры: наличие охраны и контроля доступа к помещению, где хранятся кассовые документы, использование защищенных мест для хранения книг и документации.

Кроме кассовой книги, также могут поддерживаться другие документы, связанные с кассовыми операциями. Например, это могут быть документы о приеме и выдаче наличных денег, документы об обеспечении сохранности денежных средств и документы о хранении бумаг и кассовых книг.

Правила кассовых операций должны быть четко определены внутренними документами организации. Они могут разбираться вопросы и процедуры работы с кассой, проверка правильности проведения операций, ответственность за сохранность денежных средств и документов.

Одним из основных правил кассовых операций является ведение кассовой книги. В ней фиксируются все кассовые операции, происходящие в организации. Книга должна быть заполнена правильно и своевременно.

Также существуют правила по сохранностикассовой дисциплины, которые регламентируют хранение кассовых документов и денежных средств. Например, документы о приходе и выбытии наличных денег должны храниться определенное время. Для более надежного хранения можно использовать специальные сейфы или контейнеры.

- Документы о приходе наличных денег должны храниться 5 лет, а о выбытии — 4 года.

- Книги и документы, связанные с кассовыми операциями, должны храниться также 4 года.

- Документы о хранении бумаг и кассовых книг должны храниться 5 лет.

Таким образом, для соблюдения кассовой дисциплины важно правильно вести кассовые операции и сохранять документацию. Это включает в себя заполнение кассовой книги, хранение кассовых документов и соблюдение правил, установленных внутренними документами организации

О ставке НДС по дополнительным услугам

Согласно НК РФ при применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении одинаковых ставок НДС налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

Сумма НДС при определении налоговой базы в соответствии со ст. 154–159 и 162 НК РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз ( НК РФ).

Как указал Минфин, гл. 21 НК РФ не предусмотрено применение плательщиками НДС ставки в размере 0% в отношении дополнительных услуг (услуг прачечной, сауны, фитнеса, автостоянки, трансфера, конференц-зала, бизнес-центра и т. д.), оказываемых в гостиницах и иных средствах размещения. Данные услуги подлежат обложению НДС по ставке 20% либо освобождаются от налогообложения на основании ст. 149 НК РФ (Письмо от 19.05.2022 № 03-07-11/46390).

Когда расходы на жильё не компенсируют

Работодатель не обязан возмещать сотруднику траты

на проживание во время служебной командировки, если:

- Работнику предоставили жильё например, поселили в служебной

квартире принимающей стороны или работодателя. - Сотрудник заболел в командировке и попал

в стационар — расходы на жильё за время

пребывания в больнице не компенсируются. Перед

госпитализацией командированный должен выселиться из отеля или

квартиры. - Работник не смог предоставить документы, подтверждающие

проживание, и в коллективном договоре или внутреннем

документе работодателя не указан порядок и размеры

компенсации неподтверждённых расходов в командировке. Такое

бывает на микропредприятиях. Компенсировать эти расходы

работодатель может только по доброй воле.

Кроме того, работодатель не обязан возмещать дополнительные

расходы сотрудника на услуги в отеле: чеки из бара,

ресторана, спа-салона. Это прописано в п. 12 ст. 264 Налогового

кодекса РФ. Что касается завтрака в гостинице,

то на питание работнику выделяют , поэтому сдавать в бухгалтерию

чеки за завтраки не нужно —

их не оплатят.

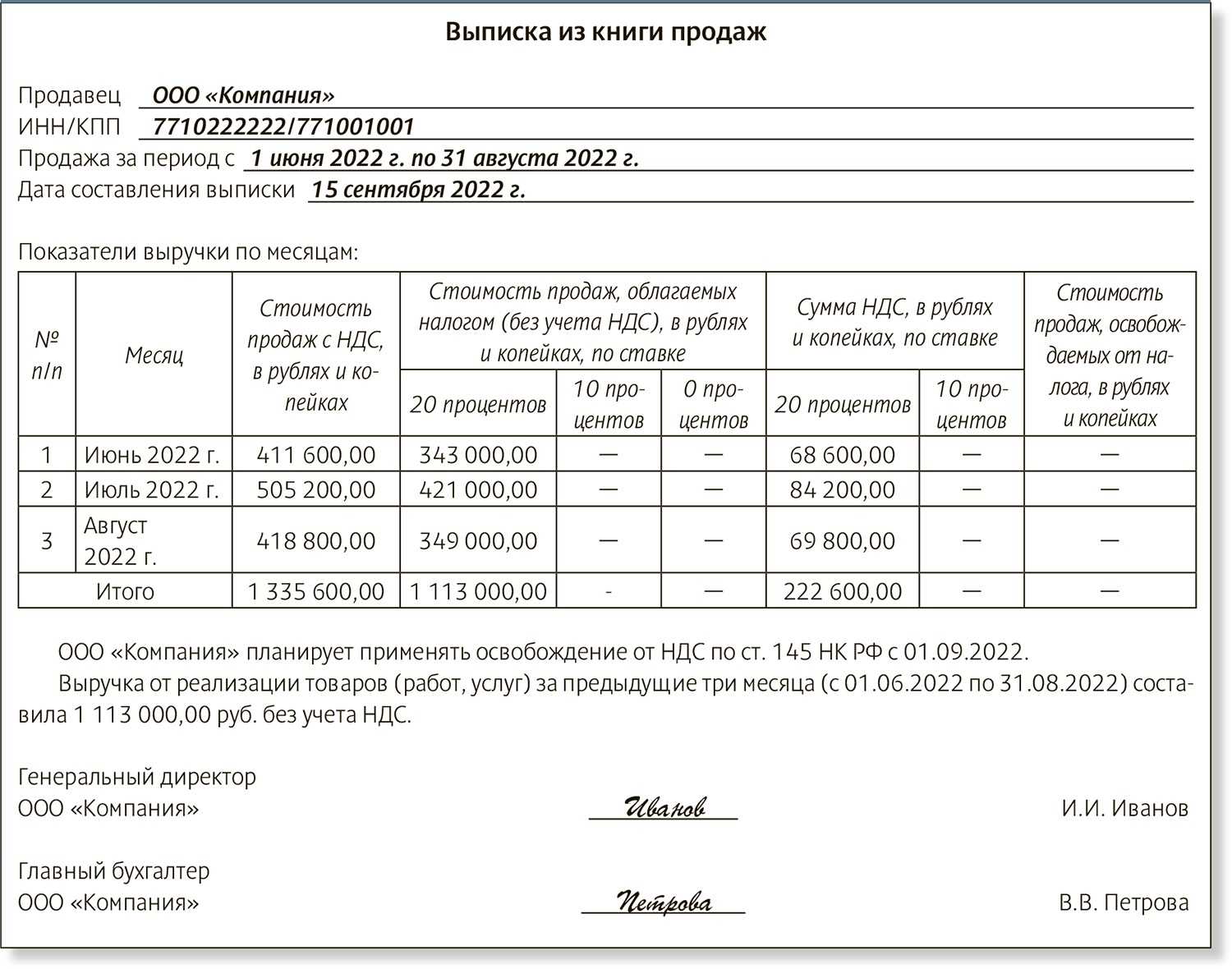

Налоговая ставка при получении предоплаты до 01.07.2022

Какую налоговую ставку следует применять при исчислении НДС с сумм предоплаты (авансов), полученных налогоплательщиком до 01.07.2022 за гостиничные услуги, которые реализуются после 01.07.2022 («раннее бронирование»)?

Согласно НК РФ при получении плательщиком НДС оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога. В налоговую базу не включается оплата, частичная оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые:

-

облагаются по ставке 0% в соответствии с НК РФ;

-

не подлежат налогообложению (освобождаются от налогообложения).

Следовательно, суммы оплаты (частичной оплаты), получаемые налогоплательщиком до 01.07.2022 в счет предстоящей реализации услуг по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, облагаемых с указанной даты НДС по нулевой ставке, в налоговую базу не включаются (Письмо Минфина России от 22.06.2022 № 03-07-11/59461).

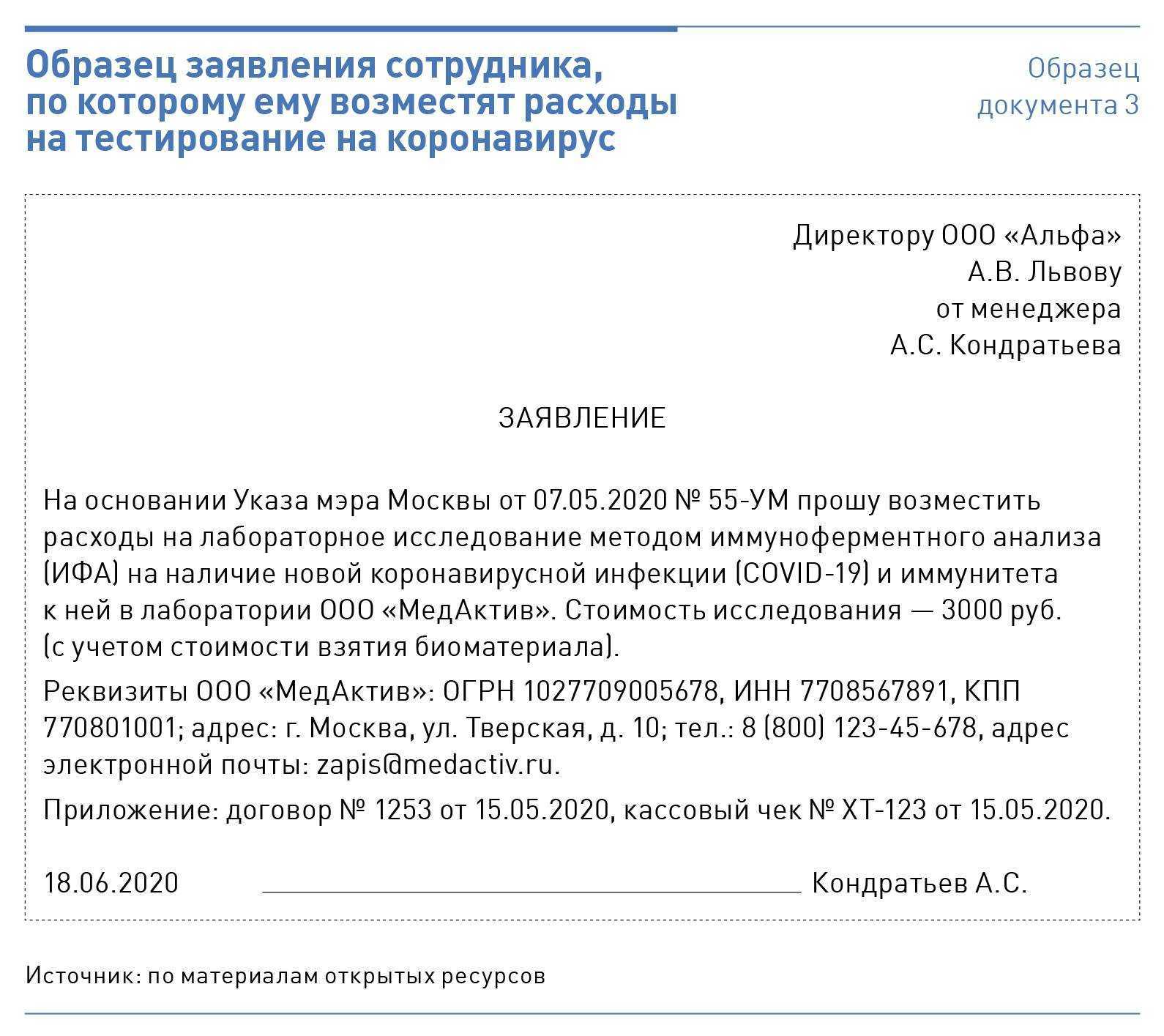

Что делать при отсутствии подтверждающих документов

Бухгалтер при анализе авансового отчёта должен проверить

фактическое нахождение работника в командировке. Это

необходимо для расчёта суточных и оплаты труда за это

время. Фактический срок пребывания в командировке определяют

по проездным документам, например, билетам и чекам.

Но при их потере или отсутствии

разрешает использовать подтверждение проживания — смотрите

таблицу.

|

Вид документа |

Подтверждение расходов |

Подтверждение фактического срока |

|

Да |

Да |

|

|

Ваучер |

Да, при наличии чека или бланка |

Да, при наличии сведений, |

|

Кассовый чек |

Да |

Только при наличии сведений, |

|

Отчёт или акт выполненных работ |

Да, если прописана сумма |

Да, если указана услуга «проживание |

Работодатель может самостоятельно запросить по почте

у гостиницы копию чека и договора, чтобы подтвердить

расходы командированного.

Если сотрудник ночует у родственников или друзей, компания

компенсирует расходы на проживание, если это предусмотрено

коллективным договором или внутренним положением. Размер

компенсации определяется по нормативам, прописанным

в этих документах.

Подтвердить проживание в этом случае работник вправе

служебной запиской с отметкой принимающей стороны —

Он может попросить прислать документ по факсу,

электронной почте, с курьером или заранее подготовить

служебную записку и поставить подписи во время

командировки.

Отметка принимающей стороны не нужна, если командированный

предоставил проездные документы.

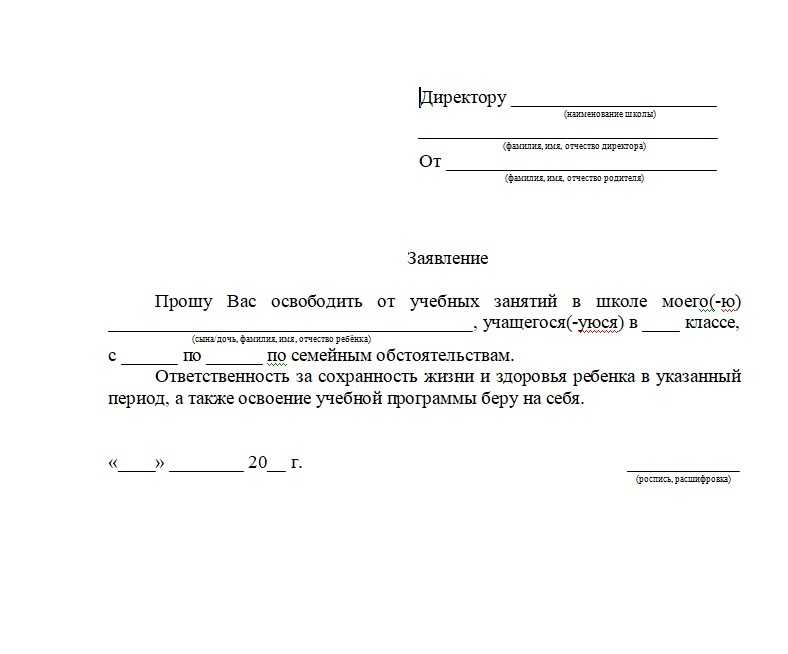

Пример служебной записки с отметкой принимающей стороны

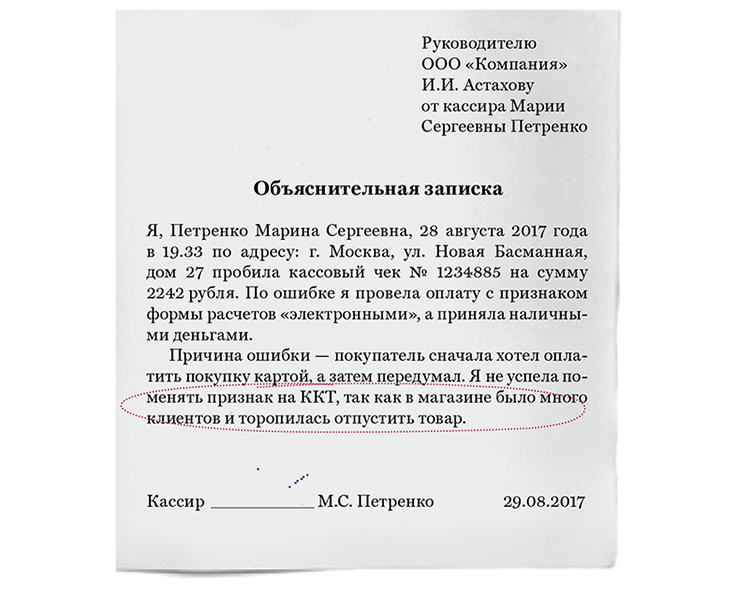

Главные правила кассовой дисциплины

Опытный специалист наверняка профессионально владеет всей информацией по поводу кассы, отраженной в законодательстве. Мы собрали все важные моменты и систематизировали главные правила кассовой дисциплины.

Соблюдение условий хранения наличности. Наличные денежные средства должны быть хорошо защищены, а поэтому для хранения необходимо отдельное помещение с металлической дверью и сейф.

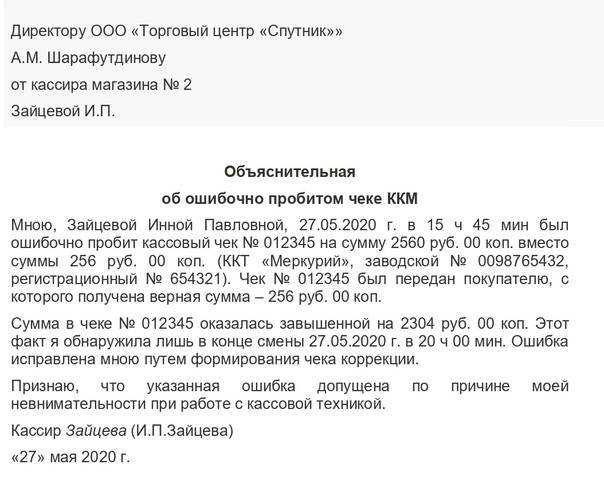

Ведение необходимой отчетности. Всем организациям следует вести необходимую отчетность: приходный кассовый ордер по форме КО-1, расходный кассовый ордер по форме КО-2, а также книгу учета наличных денежных средств или, другими словами, кассовую книгу. Все документы оформляет кассир, но подписывает их и несет ответственность главбух.

Инвентаризация и ревизия кассы. Необходимо проводить кассовую ревизию. Существуют плановые и внеплановые проверки кассы. Обязательно проводить инвентаризацию кассы нужно в случаях смены ответственного лица, выявления фактов хищения, перед составлением годовой бухгалтерской отчетности, а также в случае форс-мажоров. Инвентаризация кассы — это способ своевременного выявления ошибок отчетности, недостач и излишков наличности.

Своевременная инкассация. Это положение кассовой дисциплины касается соблюдения лимитов наличных денег в кассе. Если организация по итогам операционного дня имеет в кассе наличность сверх согласованного с банком лимита, то ее в обязательном порядке необходимо инкассировать. Накапливать сверхлимитные денежные средства разрешается только в день выдачи заработной платы работникам, а также в праздничные и выходные дни.

Соблюдение лимитов выдачи и хранения наличных денежных средств. Законом предполагается, что хранить денежные средства и выдавать наличность из кассы возможно только в рамках определенных кассовых лимитов. За расчеты наличностью установлен лимит в 100 тысяч рублей в рамках действия по одному договору. Помимо лимита расчетов, также существует лимит хранения. За нарушение этого правила можно получить штраф для юридического лица в размере от 40 до 50 тысяч рублей, а для ИП и должностных лиц фирмы — от 4 до 5 тысяч рублей.

Правильная приемка и выдача денежных средств

Важно учитывать, что документация должна быть оформлена в классике жанра: кассовые документы должны быть подписаны главным бухгалтером или руководителем фирмы, кассиром, иметь печать организации и штамп

При приеме денег и создании приходного ордера кассир обязательно должен обращать на это внимание. Приходные и расходные кассовые ордеры необходимо хранить в течение 5 лет

Мы перечислили основные правила кассовой дисциплины. Но что же касается нововведений 2019 года? Во-первых, теперь Центробанком разрешено оформлять приходные и расходные кассовые ордеры в электронном виде при наличии электронной подписи документов главбухом и кассиром. Во-вторых, при наличии приказа директора или ИП можно выдавать деньги работнику, который не сдал документы по предыдущему авансу.

В большинстве случаев за кассу отвечает кассир под контролем главного бухгалтера. Но компания может назначить ответственным другого сотрудника. Например, обязанности кассира может исполнять главбух или даже директор, если численность организации не слишком большая и нет штатного кассира. Однако такой порядок ведения кассовых операций должен быть отражен в соответствующих положениях и учетной политике организации.

Оплата наличными

Наличный платёж между юрлицом и физлицом, который не связан с предпринимательской деятельностью, производится без ограничения суммы. Если наличными будут расплачиваться ЮЛ или ИП, то предельный размер наличных средств устанавливается в законодательном порядке.

Если покупателем является физическое лицо, то способ оплаты не важен. Он может отдать деньги наличными, банковской картой, сделать перечисление из онлайн-банка или электронного кошелька. Продавец в любом случае обязан оформить кассовый документ о продаже (физический или электронный). Более подробно о том, как перейти на электронные чеки, можно узнать в нашем материале.

Если платёж между организациями произведён наличными средствами или с предъявлением корпоративной банковской карты, то необходимо провести оплату через ККТ и выдать покупателю чек.

За не выданные или не отправленные чеки организации или ИП грозит административный штраф в размере:

- 2 000 рублей — для должностных лиц и ИП;

- 10 000 рублей — для компаний.

Что говорит закон

Работодатель, организация или ИП, должен возместить

сотруднику расходы на наём жилого помещения

в командировках по России и за рубежом. Это

указано и п. 11, 14, 21 Положения

о командировках №749.

Перед поездкой работнику выдают аванс на оплату

командировочных расходов. Сумму командировочных, включая траты

на проживание, считают по нормативам, которые установлены

коллективным договором, локальным нормативным

актом либо законодательством на федеральном или местном

уровне.

Например, коммерческим организациям можно отталкиваться

от суммы, которая не подлежит обложению НДФЛ по п. 1 ст. 217 НК РФ:

700 рублей в день на проживание в командировке

по России и 2500 рублей в день за рубежом.

Однако это не нормативы расходов, а только та часть,

которая не облагается налогом. На практике компании имеют

право тратить на проживание и большие суммы.

Нормы расходов для государственных служащих, работников

бюджетных учреждений и внебюджетных фондов прописаны

в постановлениях правительства РФ, нормативных актах

регионов, органов местного самоуправления. Например, для

федеральных гражданских служащих есть ограничения по размеру

помещения: руководителям возмещается стоимость двухкомнатного номера,

другим служащим — стоимость однокомнатного номера.

Авансовый отчёт по командировке

В течение трёх дней после возвращения из командировки

сотрудник обязан отчитаться о расходах. Если

он потратил меньше денег, то возвращает неиспользованный

аванс. Если фактические командировочные расходы превышают выданный

аванс, сотруднику возмещают разницу, при условии, что траты были

обоснованы. Расходы, не подтверждённые документами,

работодатель удерживает из зарплаты командированного.

|

При необходимости работник может снять гостиницу и в однодневной |

Как ИП и ООО принимать наличные от физлиц в соответствии с законом

Нюансы приема денег зависят от того, как именно вы планируете его осуществлять. Разберем варианты.

Прием наличной оплаты в торговой точке или офисе

Если вы будете брать наличные у покупателей «из рук в руки», нужно:

- Приобрести онлайн-кассу и фискальный накопитель.

- Выбрать оператора фискальных данных, который будет передавать информацию о сделках в налоговую, и заключить с ним договор.

- Поставить кассу на учет в ФНС. Можете сделать это онлайн, через личный кабинет, если есть квалифицированная электронная подпись.

- В течение одного дня после получения ответа от ФНС провести фискализацию кассы путем ввода регистрационного номера и других данных.

- Завершить процедуру постановки ККТ на учет, отправив в налоговую отчет о регистрации.

- Получить регистрационную карточку в бумажном или электронном формате.

- Выдавать чек каждому покупателю.

О том, как использовать онлайн-кассу, оформлять возвраты, обмены, действовать в случае отсутствия подключения к интернету и исправлять ошибки, читайте в нашей статье.

Прием наличной оплаты на карту

ФНС в своем письме от 20.06.2018 № ЕД-3-2/4043@ сообщает, что индивидуальный предприниматель может принять наличные от клиента-физлица на личную карту, но потом должен их снять и положить на расчетный счет. В то же время могут возникнуть сложности с банком, т. к. личный счет не предназначен для осуществления предпринимательской деятельности. Лучше открыть расчетный счет ИП и привязать к нему карту — деньги принадлежат вам и тратить их вы вправе на что угодно.

Юрлица принимать так деньги не могут. Карты, привязанные к их корпоративным счетам, предназначены только для оплаты расходов, связанных с деятельностью компании.

Прием наличной оплаты на расчетный счет

Схема простая — покупатель идет в кассу банка с квитанцией или платежным поручением и переводит деньги. С получением денег проблем нет, а вот с их выводом — могут возникнуть, особенно, если у вас юрлицо. Прочтите нашу статью, чтобы понять, кому на самом деле принадлежат деньги ИП и ООО, на что их можно тратить и как это делать, чтобы не заблокировали счет.

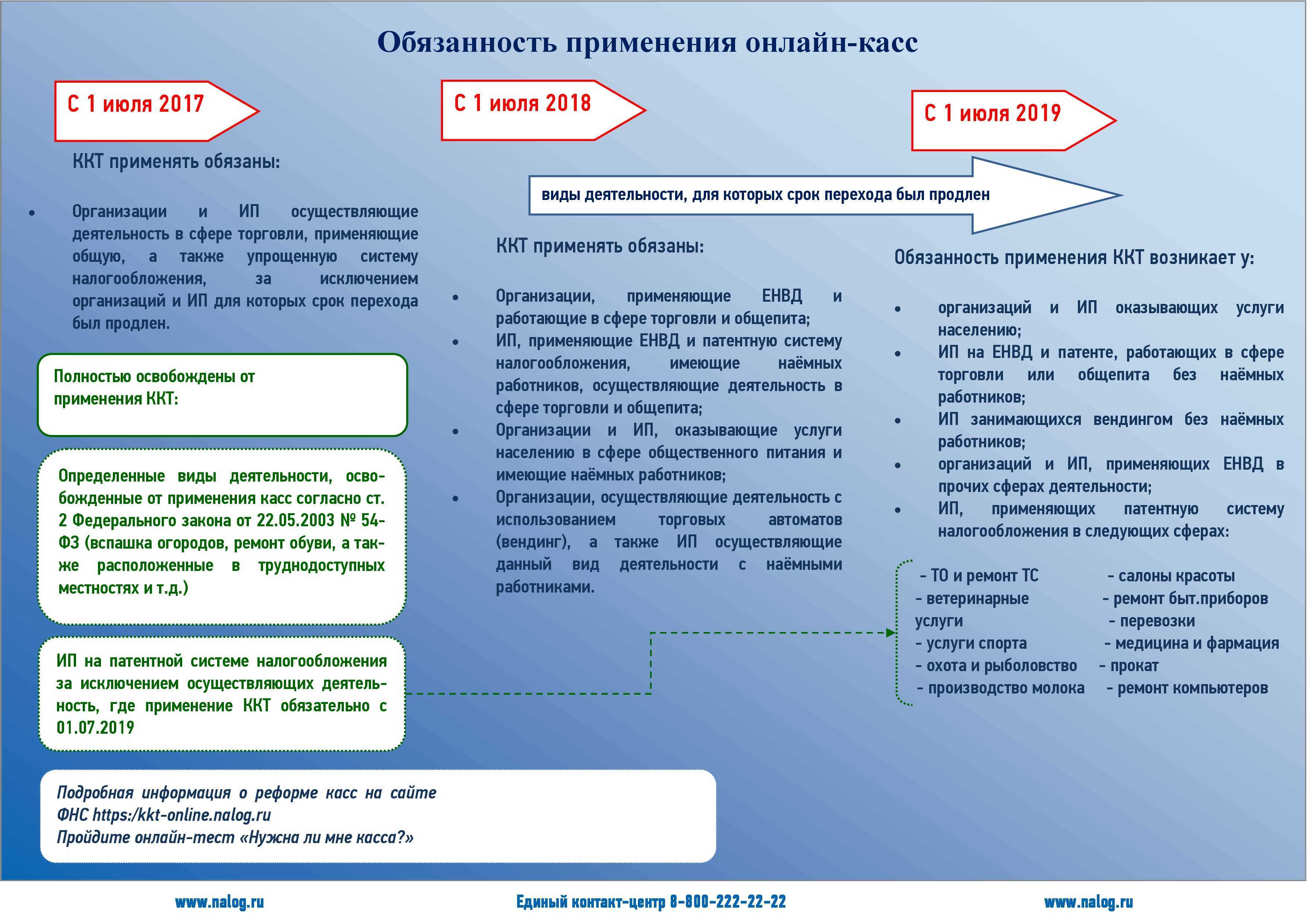

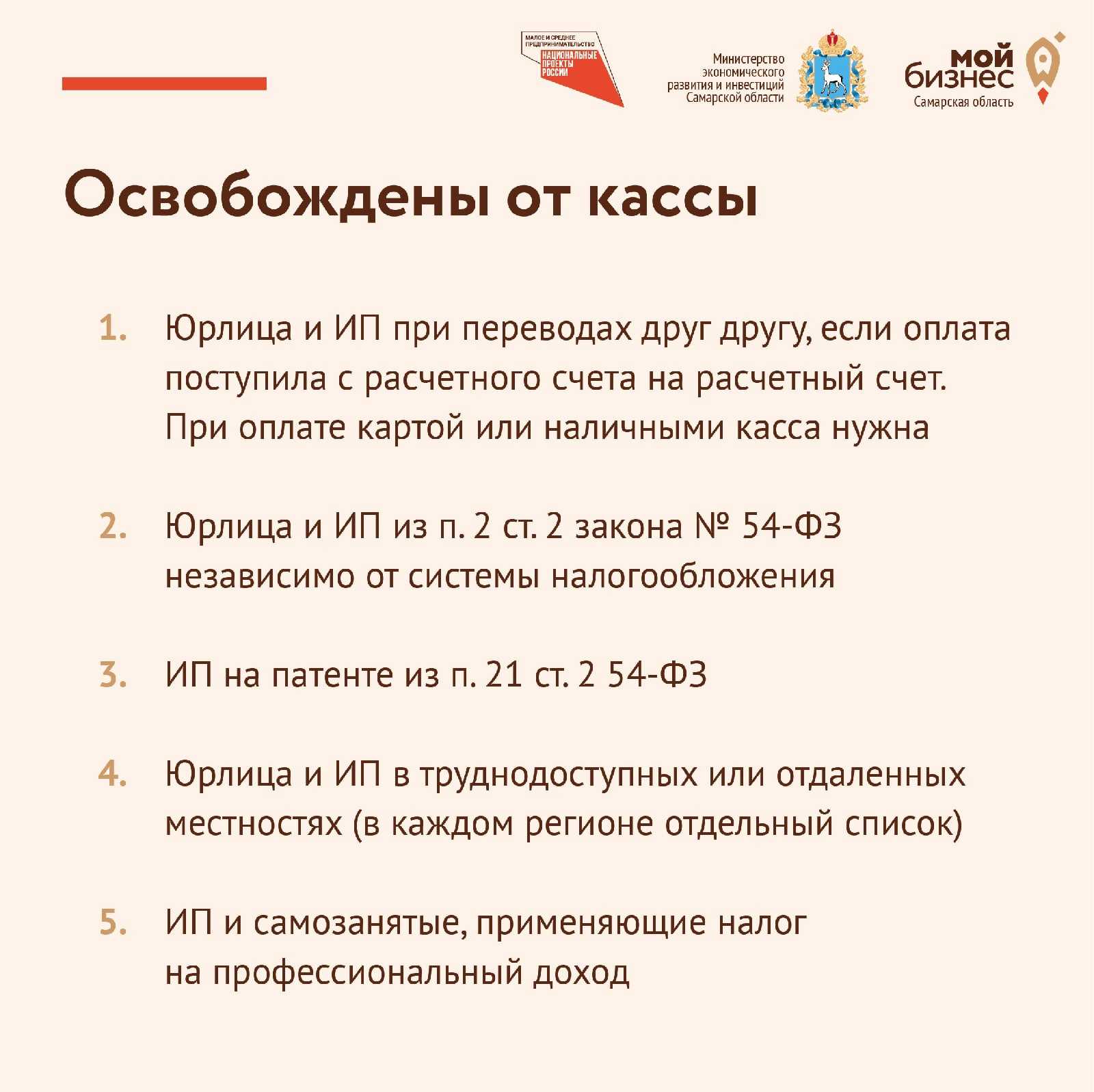

Кто может оказывать услуги без ККТ

До 1 июля 2019 года организации и ИП, оказывающие услуги населению, независимо от выбранной системы налогообложения, имеют право не использовать контрольно-кассовую технику, при условии выдачи покупателю (клиенту) по его требованию БСО, подтверждающего прием денежных средств.

Эта норма закреплена в п.8 ст.7 Федерального закона от 03.07.16 №290-ФЗ (в редакции Федерального закона от 27.11.2017 №337-ФЗ).

Со второй половины 2019 года без ККТ можно будет проводить расчеты исключительно в случаях, перечисленных п.2 ст.2 Федерального закона от 22.05.2003 года №54-ФЗ. Это, к примеру:

- продажа мороженого, безалкогольных напитков и молока в киосках;

- реализация печатных изданий (не менее 50 % от общего оборота точки) и сопутствующих товаров (канцелярии);

- разносная торговля ТНП и продуктами питания на бортах воздушных судов и в поездах;

- торговля продуктами с автоцистерн, бахчевыми и овощными культурами вразвал;

- продажа товаров на рыночных комплексах и ярмарках;

- ремонт обуви, изготовление ключей, галантереи, приём утильсырья;

- торговля изделиями собственного изготовления;

- некоторые услуги населению: уход за детьми и стариками, доставка багажа на вокзалах, обработка земли, подготовка дров, проведение религиозных обрядов;

- сдача в аренду собственного жилья.

Бухгалтерский учет доходов при оказании гостиничных услуг

Доходами предприятия являются поступления от потребителей услуг в виде платы за проживание, пользование общепитом и получения дополнительных услуг. Поступление платы за проживание относится к основным видам деятельности. В отношение дополнительных услуг предприятие имеет право определить отдельный порядок учета.

Для целей бухгалтерского учета выручка от услуг принимается при одновременном выполнении условий:

- Право на получение выручки установлено договором;

- Сумма, полученная от потребителя, направлена на увеличение экономической выгоды предприятия;

- Величина выручки определена в стоимостном выражении;

- Оплачиваемая постояльцем услуга фактически оказана;

- Определены расходы, связанные с оказанием услуги.

При отсутствии исполнения одного из условий поступившая в кассу или на расчетный счет предприятия сумма учитывается в составе кредиторской задолженности.

Ставка НДС

По смыслу положений п. 1 ст. 4.7 Закона N 54-ФЗ ставка и сумма НДС, указываемая в кассовом чеке, относится именно к продаваемому товару (предмету расчета). Таким образом, кассовый чек должен содержать указание на ставку и сумму НДС, относящуюся к товару (работе, услуге), за который производится расчет.

При продаже комиссионных товаров переход права собственности происходит непосредственно от комитента к покупателю (п. 1 ст. 996 ГК РФ). Соответственно, объект обложения НДС при реализации комиссионных товаров (п. 1 ст. 39, п. 1 ст. 146 НК РФ) возникает у комитента, являющегося налогоплательщиком НДС, а не у комиссионера.

Следовательно, при реализации товаров комитента, осуществляемой комиссионером, применяющим УСН, обязанность по исчислению и уплате НДС у последнего не возникает.

В рассматриваемой ситуации комитент, применяющий общую систему налогообложения (ОСН), признается плательщиком НДС в отношении реализуемых комиссионером, применяющим УСН, товаров (п. 2 ст. 346.11 НК РФ). Соответственно, в данном случае покупателям предъявляется сумма НДС к оплате (п.п. 1, 4, 6 ст. 168 НК РФ). В связи с этим необходимо указывать в кассовом чеке, выдаваемом при расчете за комиссионный товар, ставку и сумму НДС в отношении этого товара, принадлежащего комитенту.

При этом при реализации товаров комитента, облагаемых НДС, и выставлении покупателям соответствующих счетов-фактур у комиссионера не возникает обязанности по уплате выделенного в таких счетах-фактурах НДС и по представлению в налоговый орган декларации по НДС (письмо Минфина России от 27.06.2016 N 03-07-11/37290). Полагаем, то же самое можно сказать и в отношении кассовых чеков, в которых сумма НДС выделена отдельной строкой.

К сведению:

Приказом предусмотрен также реквизит «признак предмета расчета», который зависит от вида предмета расчета — товар, работа, услуга и т.п. Значения реквизита «признак предмета расчета» и перечень оснований для присвоения соответствующих значений реквизиту, а также формат данных этого реквизита фискального документа в печатной форме указаны в таблице 29 (п. 34 Приложения 2).

В случае осуществления расчета с комитентом за оказанные услуги по договору комиссии (получения вознаграждения) с применением ККТ в реквизите «признак предмета расчета» комиссионер указывает «АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ» или «АВ».

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Налогообложение комиссионера, реализующего товары комитента.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

20 октября 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Учитывая, что выдача комиссионером денежных средств комитенту за реализованный товар не является приемом (возвратом) денежных средств за реализуемые товары (работы, услуги), ККТ при такой выдаче не применяется (письмо Минфина России от 26.04.2017 N 03-01-15/25252).

*(2) Кассовый чек (БСО) может содержать реквизиты «признак агента», если ранее в отчете о регистрации и (или) в текущем отчете о перерегистрации был указан реквизит «признак агента», имеющий значение, идентичное значению реквизита «признак агента» кассового чека (п. 18 Примечаний к таблице 19).

В отчете о регистрации и (или) в текущем отчете о перерегистрации указание реквизита «признак агента» означает, что пользователь может осуществлять расчеты, являясь соответствующим агентом (п. 1 Примечаний к таблице 10).

*(3) Примеры формирования кассовых чеков при различных ситуациях, а также чека коррекции приведены в Методических рекомендациях по описанию формирования кассовых чеков, размещенных на сайте ФНС России в разделе «Форум по новому порядку применения контрольно-кассовой техники».

С текстом проекта Методических рекомендаций, описывающего кассовый чек в случае продажи комиссионером собственных товаров и товаров комитента, можно ознакомиться на сайте https://forum.nalog.ru/index.php?showtopic=787156.

Отметим, что на указанном официальном форуме размещена справочная информация о новом порядке применения ККТ, в частности, о моделях и экземплярах ККТ, соответствующей требованиям нового регулирования, сведения о выданных разрешениях на обработку фискальных данных, ответы на часто задаваемые вопросы и иные информационные материалы.

Как принимать онлайн-платежи от физлиц из России

Реализуя продукт физлицам-резидентам РФ, вы в соответствии с

обязаны использовать онлайн-кассу, которая передает информацию о сделках в налоговую, и выдавать покупателям чеки.

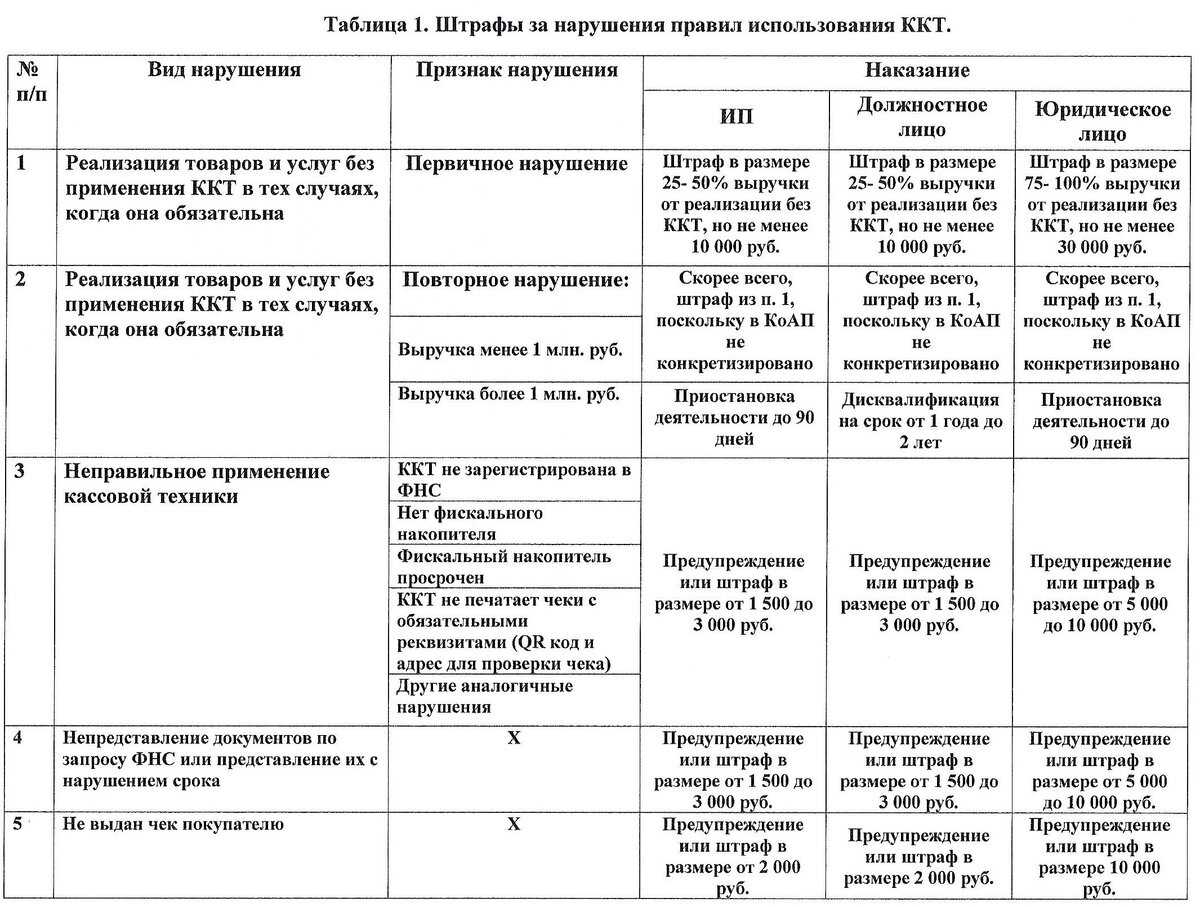

За работу без ККТ или прием денег мимо нее предусмотрены штрафы:

- для ИП и должностных лиц — 25 – 50% от суммы, принятой в обход кассы (минимум 10 000 рублей);

- для ООО — 75 – 100% от суммы (минимум 30 000 рублей).

За невыдачу чека покупателю тоже штрафуют:

- ИП и должностных лиц — на 2 000 рублей;

- ООО — на 10 000 рублей.

Соблюсти требования можно двумя путями:

- Выстроить систему приема платежей самостоятельно: выбрать и купить кассу, зарегистрировать ее в налоговой, заключить договор с оператором фискальных данных и банком-эквайером, добавить на сайт возможность оплаты электронными деньгами и т. д.

- Работать через платежный агрегатор, который берет все вопросы на себя в обмен на комиссию.

Давайте рассмотрим плюсы и минусы каждого варианта.

Собственная система приема платежей

Этот путь начинается с покупки онлайн-кассы. Выбрать, зарегистрировать и настроить ее поможет наша статья.

Затем нужно решить, какие способы оплаты будете поддерживать. Чем больше вариантов, тем меньше процент отказов: кому-то удобнее расплатиться картой, кто-то предпочитает PayPal или электронные кошельки.

Оптимальный набор для работы на российском рынке выглядит так:

- банковские карты;

- электронные кошельки: ЮMoney (бывший Яндекс.Деньги), Webmoney, QIWI;

- мобильные платежные сервисы: Apple Pay, Google Pay, Samsung Pay.

Если среди клиентов есть иностранцы, не лишним будет подключить оплату через PayPal.

Важно! Все каналы придется интегрировать с онлайн-кассой. Принимать деньги в обход нее, напрямую на электронный кошелек или счет PayPal, нельзя — это нарушение закона.

Как выбрать банк-эквайер

Оценивайте предложения по пяти критериям:

- Есть ли готовые API и CMS-решения. Их наличие позволит быстро и легко интегрировать систему с сайтом, не привлекая технических специалистов.

- С какой скоростью обрабатываются платежи. Здесь всё просто: чем быстрее, тем раньше вы получите на расчетный счет деньги.

- Есть ли возможность установить достаточный лимит. Если лимит исчерпан, покупатель не сможет оплатить — система откажет. Лимит должен превышать средний оборот вашей компании.

- Какую комиссию придется платить. Условия зависят от банка — он может брать себе от 1,5 до 3,5% от каждой суммы, оплаченной картой на сайте. Часто ставка привязана к обороту: чем больше зарабатываете, тем она ниже.

- Как банк защищает платежи. Ориентиры: XML-протокол авторизации 3-D Secure, антифрод-системы, стандарты PCI DSS и протокол безопасности HTTPS.

Как подключить эквайринг

Чтобы начать работать, нужно:

- Выбрать банк-эквайер и подать заявку на подключение.

- Предоставить в банк документы: у ИП обычно просят паспорт и свидетельство о регистрации, у юрлиц — учредительные документы.

- Получить плагин или модуль и установить его на сайт.

Как начать принимать платежи с электронных кошельков

Вам понадобится корпоративный кошелек. Чтобы его зарегистрировать, нужно заключить договор с системой, которая имеет статус кредитной организации (например, QIWI). Получив реквизиты кошелька, вы с помощью менеджера банка привязываете его к расчетному счету ИП или ООО. На кошельке можно хранить до 600 000 рублей, а всё, что сверх этой суммы, автоматически перечисляется на счет.

Кошелек нужно синхронизировать с онлайн-кассой, чтобы передавать данные в налоговую и отправлять покупателям чеки. В этом вам помогут специалисты компании-разработчика используемого кассового оборудования.

В течение семи дней после регистрации корпоративного электронного кошелька вы обязаны сообщить об этом в ФНС (

).

Как начать принимать оплаты с помощью мобильных сервисов

Инструкции по подключению найдете на официальных сайтах разработчиков.

Порядок подключения Apple Pay.

Вам может потребоваться помощь технических специалистов

Важно, чтобы сайт соответствовал требованиям Apple, Google или Samsung в плане безопасности.

Оплата на счет по реквизитам

Чтобы не платить комиссии, вы можете принимать деньги от физлиц на счет (Только не забывайте выдавать чеки!). Не все хотят заморачиваться с вводом реквизитов, т. к

есть большой риск ошибиться и отправить деньги не туда, поэтому важно не ограничиваться этим способом и дать покупателям выбор.

Что указать в счете самозанятому

Перед тем, как самозанятому выставить счёт, нужно разобраться, чем отличается такой счет самозанятого от счета организации или индивидуального предпринимателя. По сути, особых отличий нет.

И в счете самозанятого, и в любом другом нужно прописать:

- дату и номер счёта (также может быть указан период, за который производится оплата, например, за июль 2021 года);

- данные заказчика – ФИО и адрес, если это физлицо и название + ИНН, если организация;

- наименование товара или выполненных работ, оказанных услуг, а также их цену, общее количество и общую стоимость (если несколько видов работ или услуг – цену и число каждого вида, а потом общую стоимость всех работ/услуг);

- сроки оплаты (не обязательно, только при необходимости);

- если предполагается безналичная оплата, то банковские реквизиты самозанятого, куда заказчик переведет оплату (номер банковской карты/счёта самозанятого).

Так как самозанятый – это физическое лицо, то для получения оплаты ему подойдет любая карта, которая открыта в банке на его имя. То же касается номера банковского счёта – он может быть открыт в любом банке, главное, чтобы на имя исполнителя.

Также при выставлении счета следует указать в поле «Налоговая ставка» – «По умолчанию» и «Без НДС». А в строке «Валюта» указать «Российский рубль 643».

Документы для оформления услуги

Основанием для предоставления услуги является договор, заключенный между предприятием гостиничного бизнеса и получателем – лицом либо организацией. В документах на оплату, акте производится ссылка на договор. Документ должен содержать обязательные реквизиты обеих сторон.

| Условие договора | Состав данных |

| Реквизиты предприятия гостиничного бизнеса | Название, адрес месторасположения, фактический адрес, данные банка и открытого счета, сведения о госрегистрации, контактный телефон |

| Сведения о получателе услуги юридическом лице | Информация о наименовании, адресе местонахождении, прочих регистрационных данных, позволяющих выписать достоверные документы для учета затрат в составе экономически оправданных расходов лица и НДС |

| Сведения о физическом лице | Данные физического лица вносятся в договор на основании паспорта или иного документа получателя услуги |

| Информация об услуге | Сведения о номере проживания и дополнительных услугах гостиницы |

| Стоимость услуги | В договоре должна быть указана цена номера, койко-места и прочих услуг |

Основные обязательные положения договора дополняются пунктами на усмотрение предприятия гостиницы. В документе отражаются права и обязанности сторон, порядок покрытия материального ущерба, рассмотрения спорных вопросов и прочие пункты. Договор должен быть подписан сторонами. При отсутствии печати у представителя юридического лица к договору прилагается доверенность.

Розничному потребителю предприятие может выдать иной документ, подтверждающий заключение договора на оказание услуги. Документ должен содержать обязательные реквизиты, аналогичные содержанию пунктов договора.

О подтверждающих документах

Также следует учитывать, что ст. 165 НК РФ дополнена п. 5.5, согласно которому для подтверждения обоснованности применения ставки НДС 0% и налоговых вычетов при реализации услуг по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, не включенных в реестр объектов туристской индустрии, налогоплательщиками в налоговые органы представляется отчет о доходах от оказания данных услуг. Формы отчета и порядка его составления (заполнения) на сегодняшний день нет.

Если услуги оказываются в средствах размещения, включенных в реестр объектов туристской индустрии, дополнительно представляется документ (его копия), подтверждающий ввод объекта туристской индустрии в эксплуатацию (в том числе после реконструкции).

Виды услуг в сфере гостиничного бизнеса

Предприятия предлагают организациям или населению услуги гостиничного типа, представленные в виде форм:

- Гостиницы – места временного проживания, предоставленные за определенную плату. Предприятия предоставляют дополнительные услуги согласно установленного компанией перечня. Гостиницами признаются предприятия временного проживания с количеством номеров не менее 10;

- Отели – места временного проживания по аналогии с услугами гостиниц. Отличие от гостиниц состоит в более высоком уровне комфорта. В российской классификации гостиниц понятие отеля отсутствует;

- Хостелы – бюджетные формы с отсутствием отдельных номеров проживания и платой, взимаемой за койко-место. Бытовые удобства включены в цену и предоставляются в местах общего пользования.

Основным критерием оценки является классификация по мировых стандартам, оценивающим уровень услуг в зависимости от степени комфортности. Кроме мировых стандартов, ряд стран используют собственную систему классификации предприятий гостиничного бизнеса. В РФ система классификации регламентируется приказом Минспорттуризма РФ от 25.01.2011 № 35. Вне зависимости от звездности предприятия гостиничного бизнеса осуществляют ведение учета и документооборот по стандартным правилам.

Онлайн-кассы для юрлиц: обзор моделей

| Эвотор 5i |

Подойдёт для небольших бизнесов и курьерских служб. |

|

Подойдёт для работы ИП и ООО разного профиля. |

||

Подойдёт для розницы и предоставления услуг. |

||

| АТОЛ 1-Ф |

Подойдёт для салонов красоты, химчистки и других бизнесов, предоставляющих бытовые услуги. |

Начисление НДС при оказании гостиничных услуг

Предприятия гостиниц являются плательщиками НДС при использовании общего режима. Услуги, оказанные юридическим лицам, оформляются полным пакетом документов, включая договор, акт выполненных услуг, счет-фактуру. Получатель услуги имеет возможность принять НДС к вычету.

Предприятия, имеющие обязанность по начислению НДС, должны предъявлять налог розничным потребителям. Сумма НДС включается в состав цены услуги. Отдельной суммой в тарифах налог не выделяется. НДС, уплачиваемый в бюджет, определяется расчетным путем. Предприятия, освобожденные от уплаты налога или применяющие специальные режимы, не имеют обязательств по начислению и уплате НДС.