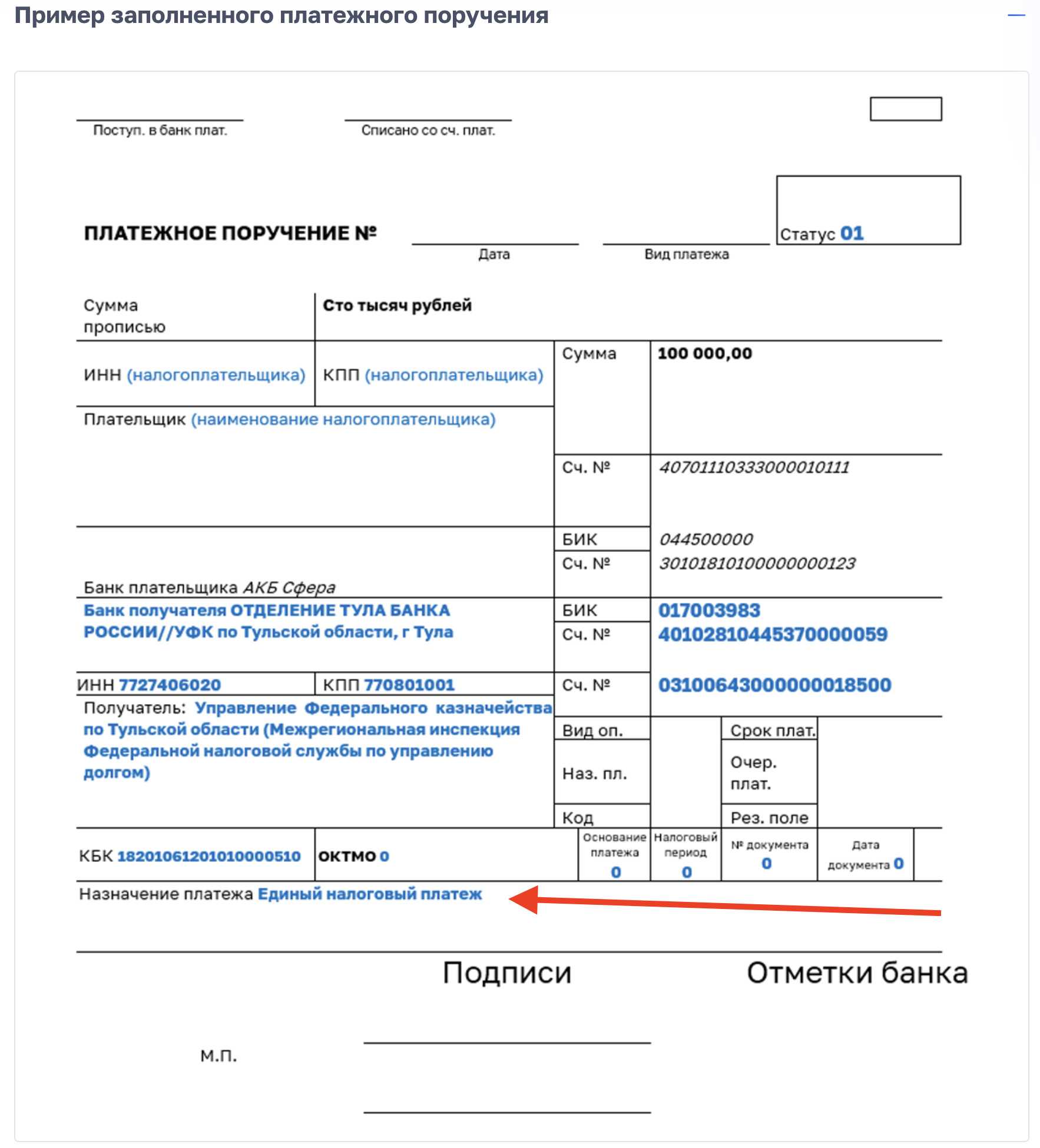

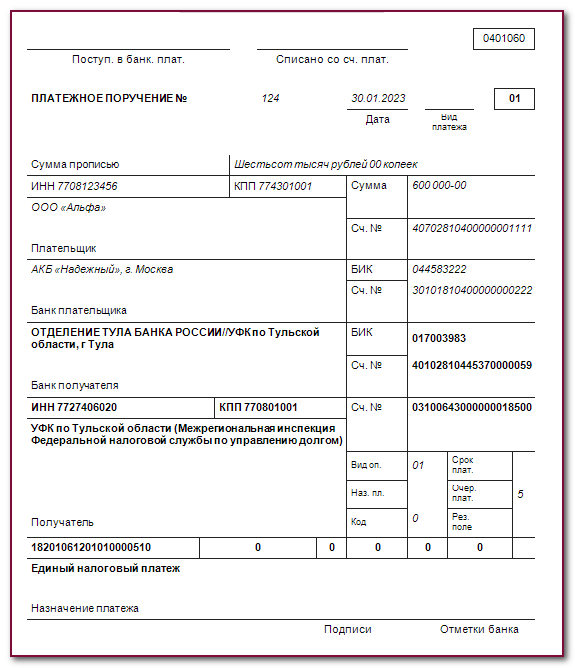

Единый налоговый платёж

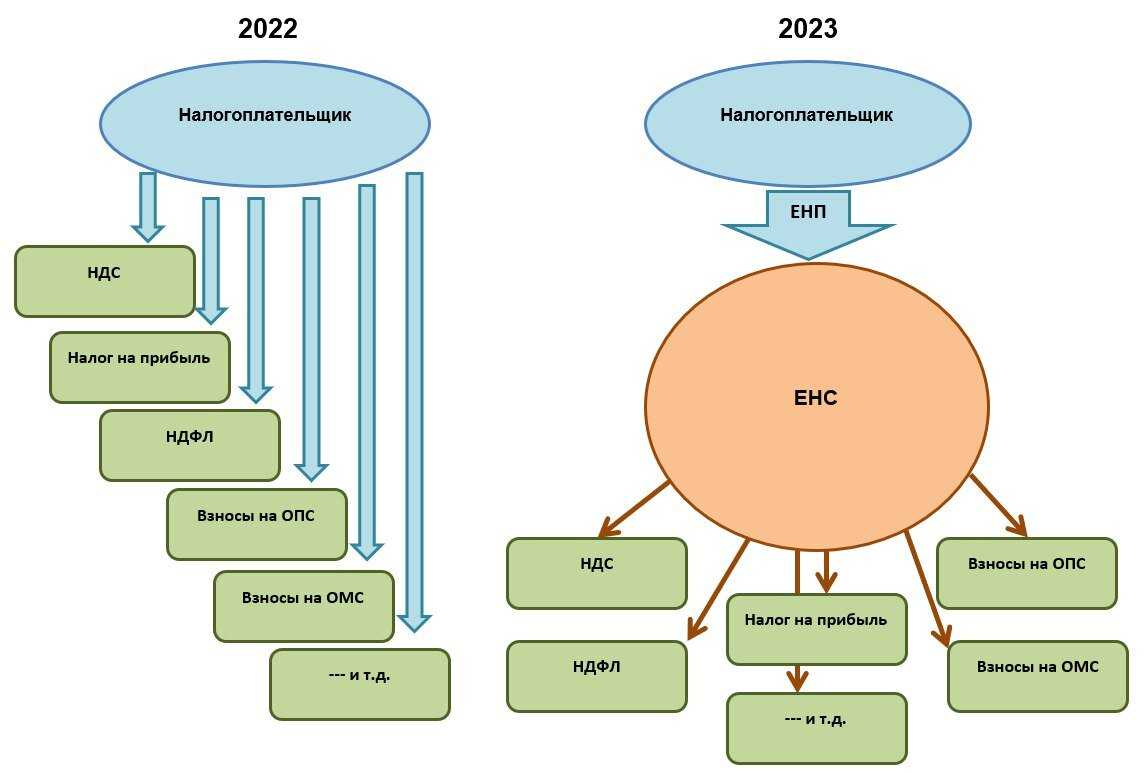

ЕНП — это суммарная совокупность всех налогов за определённый отчётный период, которые нужно заплатить. Иначе говоря, это совокупная обязанность юридического лица или ИП (индивидуального предпринимателя) по отношению к бюджету.

Какие отчисления и взносы входят в единый налоговый платёж:

- налоги (в том числе — авансовые платежи по ним):

- на прибыль,

- НДС (налог на добавленную стоимость),

- НДФЛ (налог на доходы физических лиц),

- на имущество,

- земельный,

- транспортный,

- единый при УСНО (упрощённая система налогообложения);

- взносы по всем видам страхования сотрудников (кроме «травматизма»);

- пени и штрафы.

Что и когда списать с единого счёта, ФНС будет определять из всех возможных источников информации:

- документов, поданных в ИФНС непосредственно налогоплательщиком: расчётов, деклараций, уведомлений;

- собственных расчётов по некоторым видам налогов;

- документально оформленных разрешений на отсрочку или рассрочку осуществления налоговых платежей;

- документов о наложении пени и штрафов, в т. ч. — от судебных инстанций и государственных органов.

Перечень платежей, не входящих в ЕНП, приведён в ст. 1 (п. 7) ФЗ № 263-ФЗ. Например, к таковым относятся:

- НДФЛ иностранцев, работающих по патенту;

- государственные пошлины без подтверждения их исполнительным судебным документом;

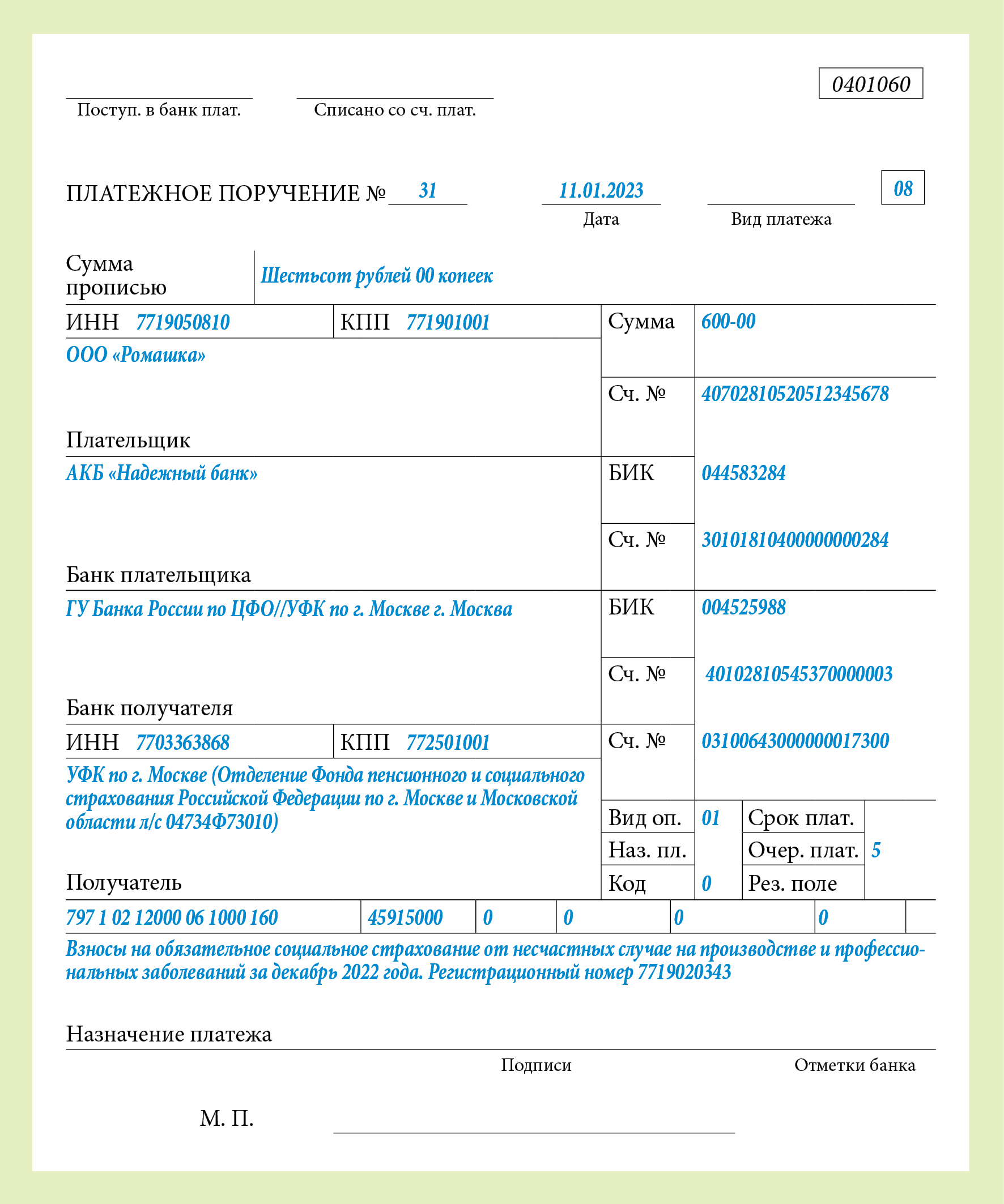

- взносы страхования от несчастных случаев на производстве.

10. Объединение ПФР и ФСС. Единый тариф страховых взносов. Новая отчетность. Отмена справок о зарплате

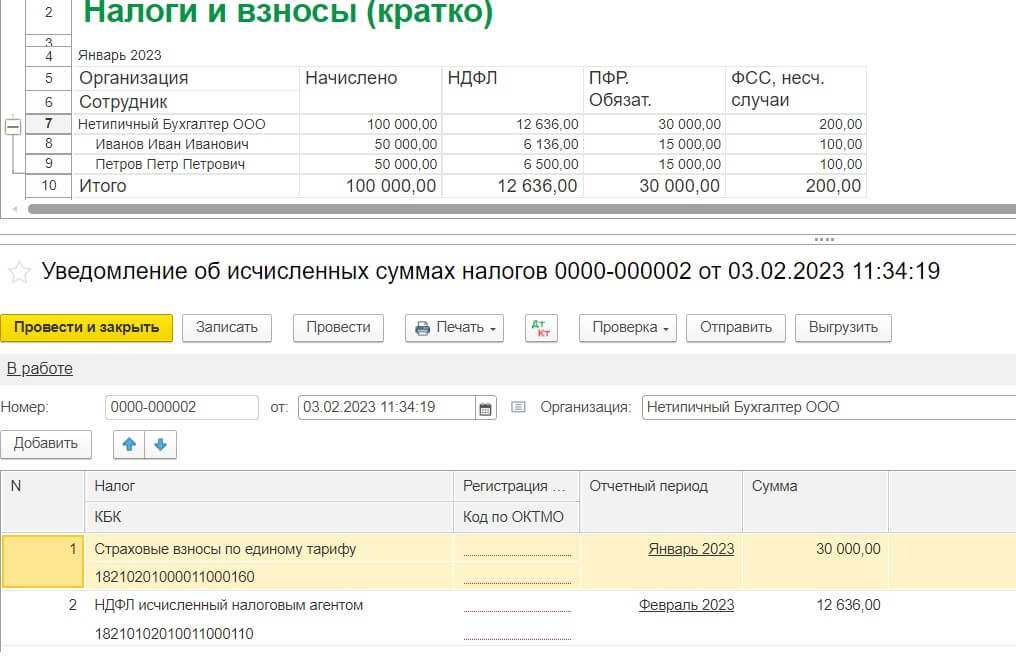

10.1. С 1 января 2023 г. ПФР и ФСС России прекратят свое существование и вместо указанных государственных внебюджетных фондов появится единый Фонд пенсионного и социального страхования РФ (он же – Социальный фонд России, СФР). В связи с созданием нового Социального фонда России и переходом на уплату страховых взносов в составе Единого налогового платежа вместо отдельных тарифов страховых взносов на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством с 2023 года вводится Единый тариф страховых взносов (Единый страховой тариф, ЕСТ). Для него в Едином плане счетов и в Инструкции № 157н новый счет 303 15 «Расчеты по единому страховому тарифу».

10.2. Новые подходы к начислению и уплате страховых взносов, а также объединение фондов предполагают появление новой отчетности. За отчетные периоды начиная с 01.01.2023 в Социальный фонд России будет представляться Единая форма сведений, которая будет включать информацию, представляемую ранее, а также сведения о начисленных страховых взносах на обязательное социальное страхование от НС и ПЗ, передаваемых сейчас по форме 4-ФСС. И такая форма уже есть: на днях ПФР утвердил единую форму ЕФС-1 и порядок ее заполнения.

10.3. В связи с объединением ФСС и ПФР с 1 января 2023 года Закона № 27-ФЗ об индивидуальном / персонифицированном учете в числе прочего он дополнен , обязывающей государственные и муниципальные учреждения сдавать новый отчет. В целях мониторинга системы оплаты труда работников бюджетной сферы учреждениям предстоит ежемесячно раскрывать сведения о размере выплат, входящих в состав заработной платы. Но сдавать такой отчет будут не все учреждения, а только включенные в утвержденный Минтрудом России перечень видов деятельности. В него вошли позиции, по сути, являющиеся работами и услугами подавляющего большинства учреждений, по разделам:

- образование и наука,

- здравоохранение,

- социальные услуги,

- культура, искусство и кинематография.

10.4. В связи с объединением ПФР и ФСС В обновленной редакции Закона № 255-ФЗ об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством исключена обязанность страхователя выдавать справку о зарплате. Напомним, справка с места работы у другого страхователя о сумме заработка за два календарных года была нужна для назначения и выплаты пособий по больничным. Упоминание о справке исключено и из других норм Закона № 255-ФЗ. С 2023 года такая передача сведений от работодателя к работодателю не требуется, поскольку все данные о зарплате будут аккумулироваться в СФР. Форма справки и порядок ее выдачи утратившими силу с 1 января 2023 года.

6. Новые правила оформления путевых листов

В продолжение темы ЭДО. С 2022 года все участники автомобильных грузоперевозок могут создавать и обмениваться (транспортной накладной, сопроводительной ведомостью, заказом-нарядом) в электронной форме. Весной в Устав 12057005 автомобильного транспорта были внесены , которые предусматривают, что к числу перевозочных документов, которые могут быть сформированы в электронном виде, помимо уже названных относятся также договор фрахтования, путевой лист, заказ и заявка грузоотправителя. Применяться электронные путевые листы начнут с 1 марта 2023 года.

С этой же даты вступят в силу и подготовленные Минтрансом России новые правила оформления путевых листов. Отчасти они повторяют положения действующего в настоящее время Порядка № 368. Но все же много нового… Подробности – в новостном материале.

Где будут принимать новые карты

Волнующим вопросом является также то, будут ли принимать карты «Мир» за рубежом. В ответ на него можно сказать, что банки России активно работают в данном направлении. На сегодняшний день уже есть поддержка платежных систем JCB и MasterCard.

В России карта работает в системе «Мир», а при выезде за рубеж используется JCB или MasterCard. Это предоставляет клиентам банков хорошие возможности, поэтому при выезде за границу не ограничит их финансовую деятельность. Что касается отечественных банков, то практически все они также переходят на государственную платежную систему и издают карты с ее поддержкой.

Зарплата как фактор мотивации: преимущества увеличения доходов сотрудников бюджетной сферы

Согласно ожидаемым изменениям, в 2024 году органы власти стремятся увеличить зарплату бюджетникам на 1 индексационный коэффициент, что позволит им получить достойное вознаграждение за свой труд. Повышение зарплаты будет осуществляться путем увеличения базовой ставки и выплаты одноразовой премии.

Увеличение зарплаты сотрудникам бюджетной сферы имеет ряд преимуществ и позитивных последствий. Во-первых, это способствует улучшению материального положения работников и увеличивает их мотивацию. Зарплата является главным средством обеспечения достойного уровня жизни, а увеличение доходов позволяет бюджетникам улучшить свое финансовое положение и стабильность.

Во-вторых, повышение зарплаты в бюджетной сфере способствует повышению статуса и престижа данных профессий. Учителям и госслужащим будет предоставлено достойное вознаграждение за их профессиональную деятельность, что способствует повышению престижа педагогической и государственной службы. Увеличение зарплаты также приведет к улучшению уровня образования и качества государственных услуг, так как повышение дохода может стать стимулом для работников бюджетной сферы к качественному выполнению своих обязанностей.

Также важно отметить, что повышение зарплаты бюджетникам будет способствовать удержанию опытных специалистов и привлечению новых сотрудников в бюджетную сферу. Более высокий уровень оплаты труда сделает эти профессии более привлекательными для молодого поколения, что позволит обеспечить достаточное количество квалифицированных кадров в этой области

Российское правительство стремится выполнить «Майские указы» и увеличить зарплату бюджетникам. Это важный шаг в улучшении условий труда и материального положения сотрудников бюджетной сферы, а также в повышении престижа и статуса данных профессий.

Перспективы увеличения зарплаты

Что касается временных рамок увеличения зарплаты бюджетникам, точной даты ее выполнения пока не названо. Однако, власти стремятся осуществить повышение зарплаты уже в 2024 году. Для этого российское правительство работает над анализом бюджета и ищет возможности увеличить финансовые средства для повышения заработной платы госслужащих.

Увеличение зарплаты бюджетникам будет включать в себя и индексацию доходов работников. Данное увеличение будет обеспечено путем повышения базовой ставки заработной платы сотрудников и выплат одноразовой премии. Такая система увеличения зарплаты позволит сотрудникам бюджетной сферы получать достойное вознаграждение за свой труд и улучшать свое финансовое положение.

Сравнение зарплаты бюджетников и работников коммерческого сектора

Одним из основных факторов повышения престижа бюджетной сферы является увеличение доходов сотрудников по сравнению с работниками коммерческого сектора. Зарплата в бюджетной сфере имеет свои особенности, такие как оплата в соответствии с государственным статусом и государственной службой. Сотрудники бюджетной сферы получают заработную плату из федерального или регионального бюджета и имеют право на определенные льготы и выплаты.

Сравнивая зарплату бюджетников и работников коммерческого сектора, можно отметить, что заработная плата в бюджетной сфере может быть значительно ниже, особенно на начальных этапах карьеры. Однако, с увеличением стажа работы и повышением должности, зарплата бюджетников также может увеличиваться, что делает эти профессии более привлекательными и конкурентоспособными с точки зрения заработной платы.

| Группа работников | Средняя зарплата (тысяч рублей) |

|---|---|

| Бюджетники | от 30 до 100 |

| Работники коммерческого сектора | от 40 до 150 |

Следует отметить, что рост заработной платы бюджетников не является единоразовой выплатой, а регулярным улучшением условий труда и материального положения сотрудников

Увеличение доходов бюджетников является важной частью выполнения «Майских указов» и долгосрочным стремлением российских властей к социальной справедливости и поддержке сотрудников бюджетной сферы

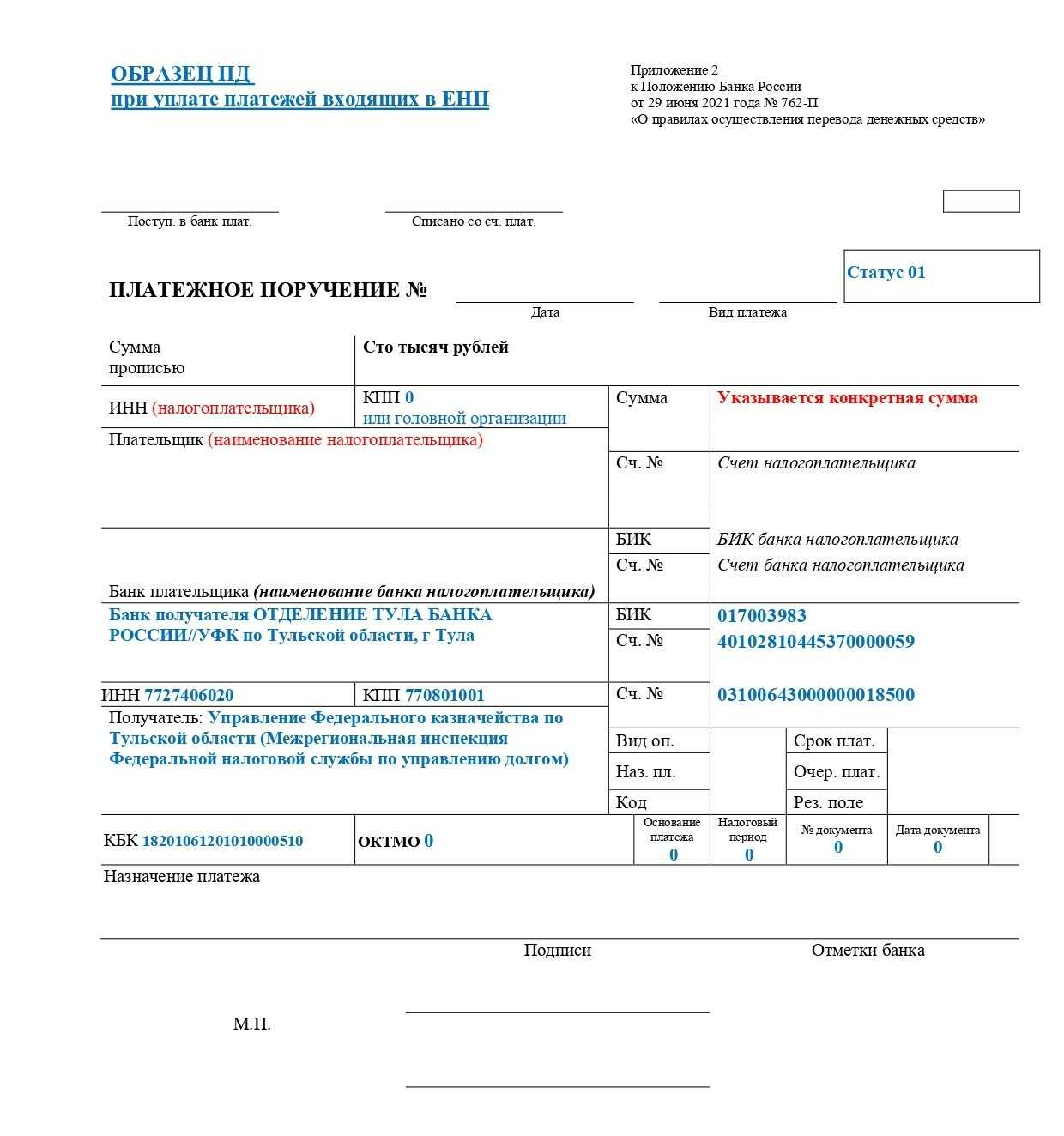

Какие налоги, взносы и сборы подпадают под ЕНП

Прежде чем перейти к конкретным срокам календаря бухгалтера в 2023 году, немного информации про единый налоговый платеж для бизнеса. Такой механизм уже несколько лет действует для обычных физических лиц.

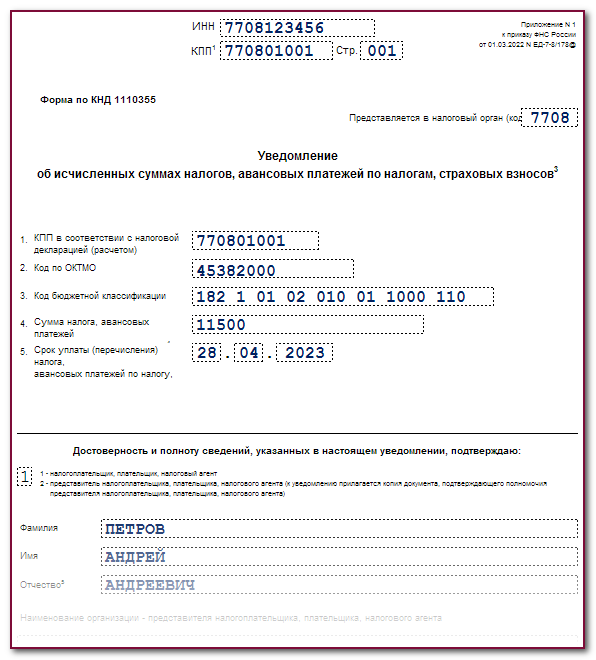

Это действительно удобно, но дело в том, что расчетом налогов для обычных физлиц занимается сама ФНС. А вот платежи для бизнеса исчисляет организация или ИП, которые должны заранее сообщить о размере этих сумм. Для этого используется налоговая отчетность, а если она не предусмотрена или ее периодичность не совпадает с периодичностью платежа, то направляется специальное уведомление.

Например, до 2023 года плательщики УСН сдавали всего одну годовую отчетность. Авансовые платежи перечислялись без каких-либо отчетов и фиксировались только в декларации по итогу году. Но теперь перед уплатой аванса по УСН придется подавать уведомление с исчисленной суммой.

Похожая ситуация возникает с перечислением страховых взносов за работников. Платить их надо ежемесячно, а расчет РСВ сдается только раз в квартал. Значит, чтобы ФНС знала, что платеж перечислен именно для уплаты страховых взносов, надо подать уведомление, из которого это будет видно.

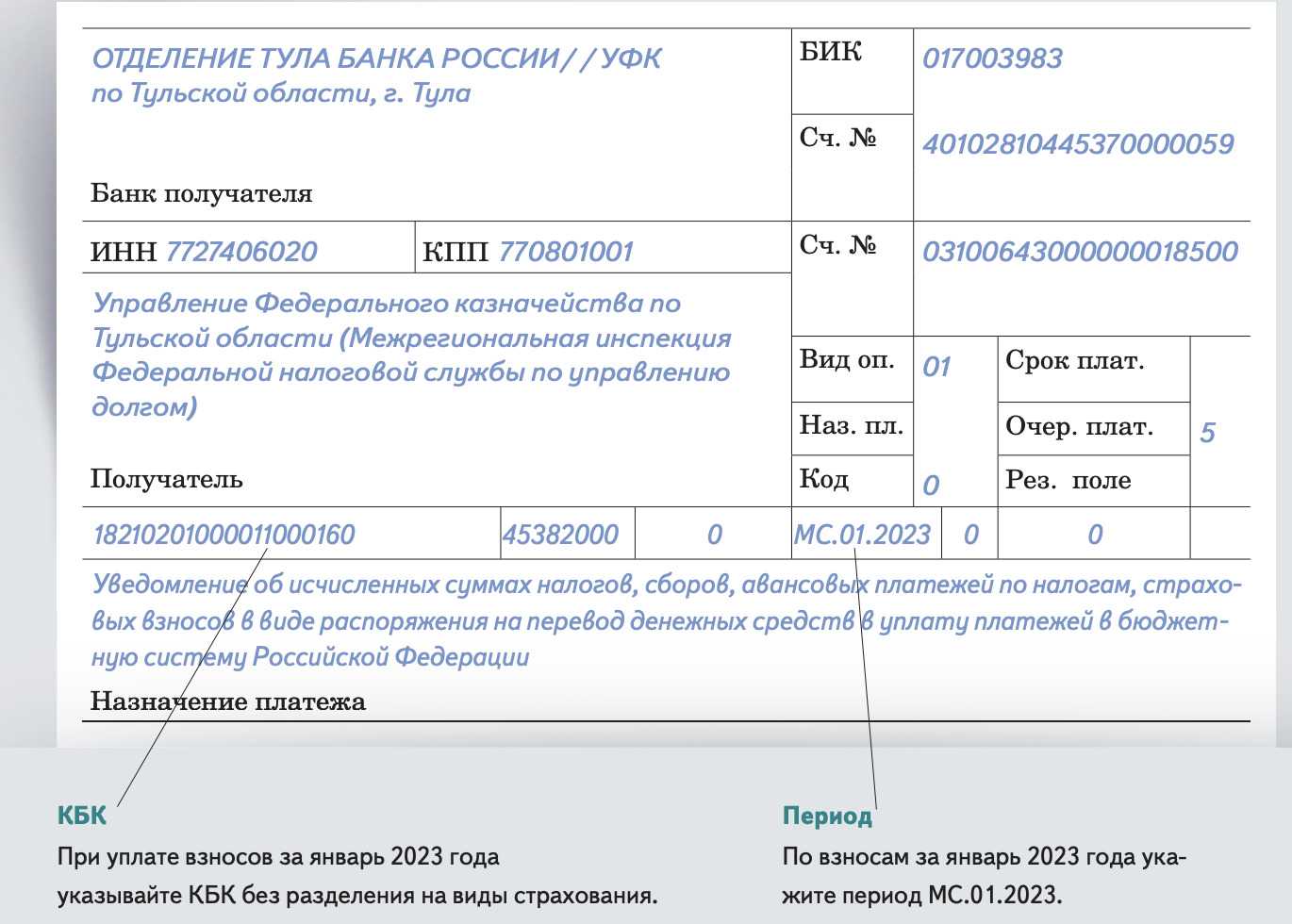

Правда, в 2023 году можно продолжать расчеты с бюджетом в привычном порядке, то есть оформляя платежные поручения на каждый платеж (п. 12 и 14 статьи 4 закона от 14.07.2022 № 263-ФЗ). Но надо быть внимательным – если уведомление об исчисленной сумме будет подано хотя бы раз, то к прежнему порядку вернуться уже нельзя.

ЕНП утвержден законом от 14.07.2022 № 263-ФЗ. Под него подпадают:

- налоги на прибыль и имущество организаций, транспортный, земельный, а также НДС, УСН, ЕСХН, НДФЛ;

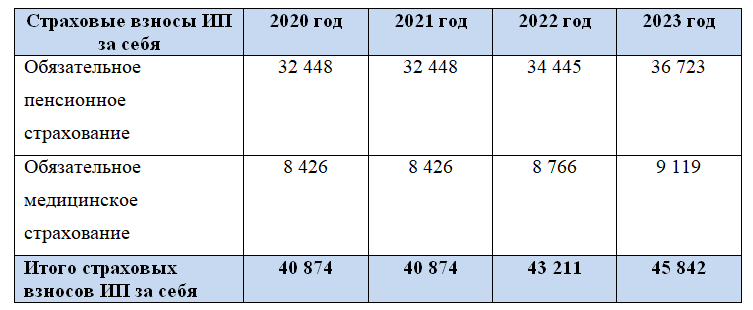

- страховые взносы за работников (за исключением взносов на травматизм и профзаболевания), а также ИП за себя;

- торговый сбор.

Не входят в ЕНП:

- страховые взносы по травматизму и профзаболеваниям;

- НДФЛ с иностранцев, работающих на патенте;

- госпошлина, если в отношении нее не выдан исполнительный документ.

А такие платежи, как сборы за пользование объектами животного мира, за пользование объектами водных биологических ресурсов, налог НПД, можно платить по выбору – через ЕНП или вне него.

Предполагалось, что для ЕНП установят единые сроки:

- все отчеты и уведомления не позже 25-го числа месяца, в котором наступает срок уплаты платежа;

- все платежи – не позже 28-го числа месяца, в котором возникает эта обязанность.

В большинстве случаев так и оказалось, многие платежи перенесли на 28-ое число, как и планировалось.

В итоге, получается довольно пестрая картина, но будем надеяться, что чиновники все-таки приведут все изменения к общему знаменателю.

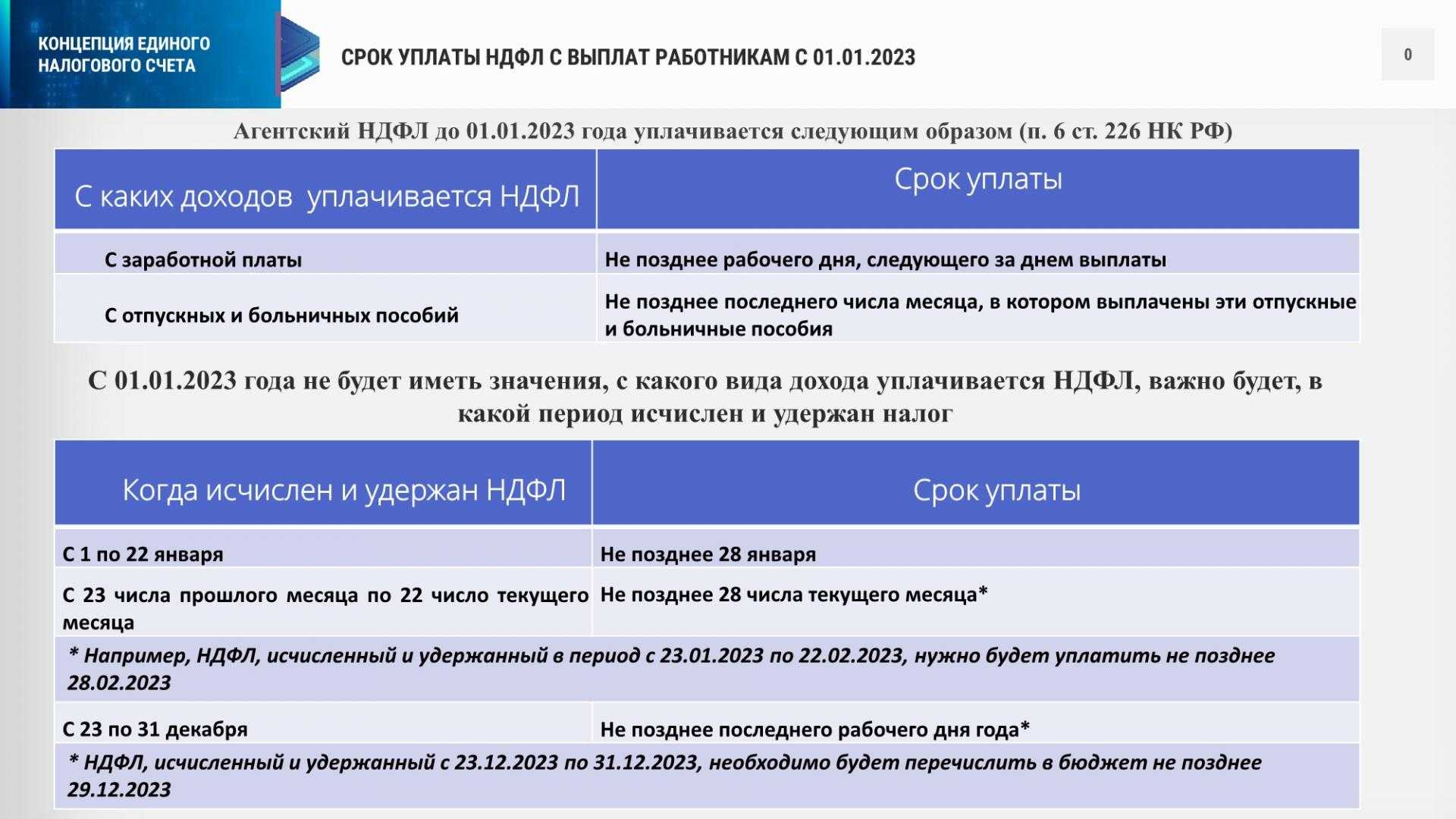

ИЗМЕНЕНИЯ ПО НДФЛ С 2023 ГОДА

Одним из самых сложных изменений 2023 года стали новые правила работы с НДФЛ и, в итоге, кардинальные изменения в алгоритме расчета зарплаты. Изменилось все — дата получения дохода, расчетный период, сроки удержания и уплаты налога, сроки представления отчетности.

Дата получения дохода с 2023 года

- До 2023 года датой получения дохода считался последний день месяца, за который начислен доход. С 01.01.2023 датой фактического получения дохода в денежной форме является день выплаты сотруднику денег из кассы или перечисления с расчетного счета.

- Налог теперь нужно удерживать при каждой выплате сотруднику независимо от видов начислений (зарплата, отпускные, больничные, материальная помощь) и от их количества. С 2023 года такое понятие, как аванс, можно забыть. Теперь нужно начислять зарплату и за первую, и за вторую половину месяца и в обоих случаях удерживать НДФЛ.

Информация для пользователей программ Инфо-Предприятие Изменения в расчете зарплаты и работе с НДФЛ с 2023 года в программе Инфо-ПредприятиеЕсть вопросы по работе с программой?Проконсультироваться у специалиста

Расчетный период, сроки уплаты и отчетности по НДФЛ с 2023 года

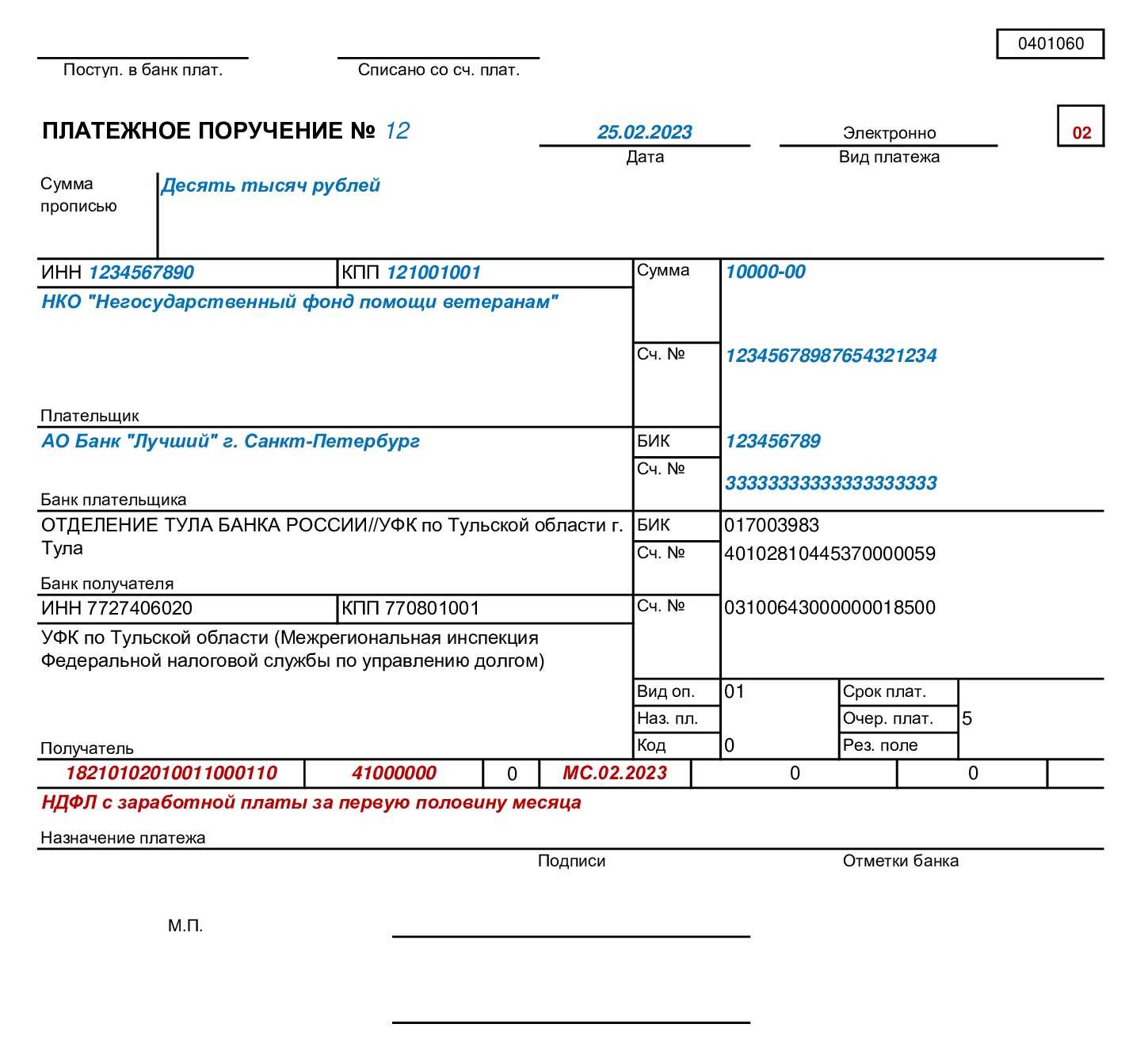

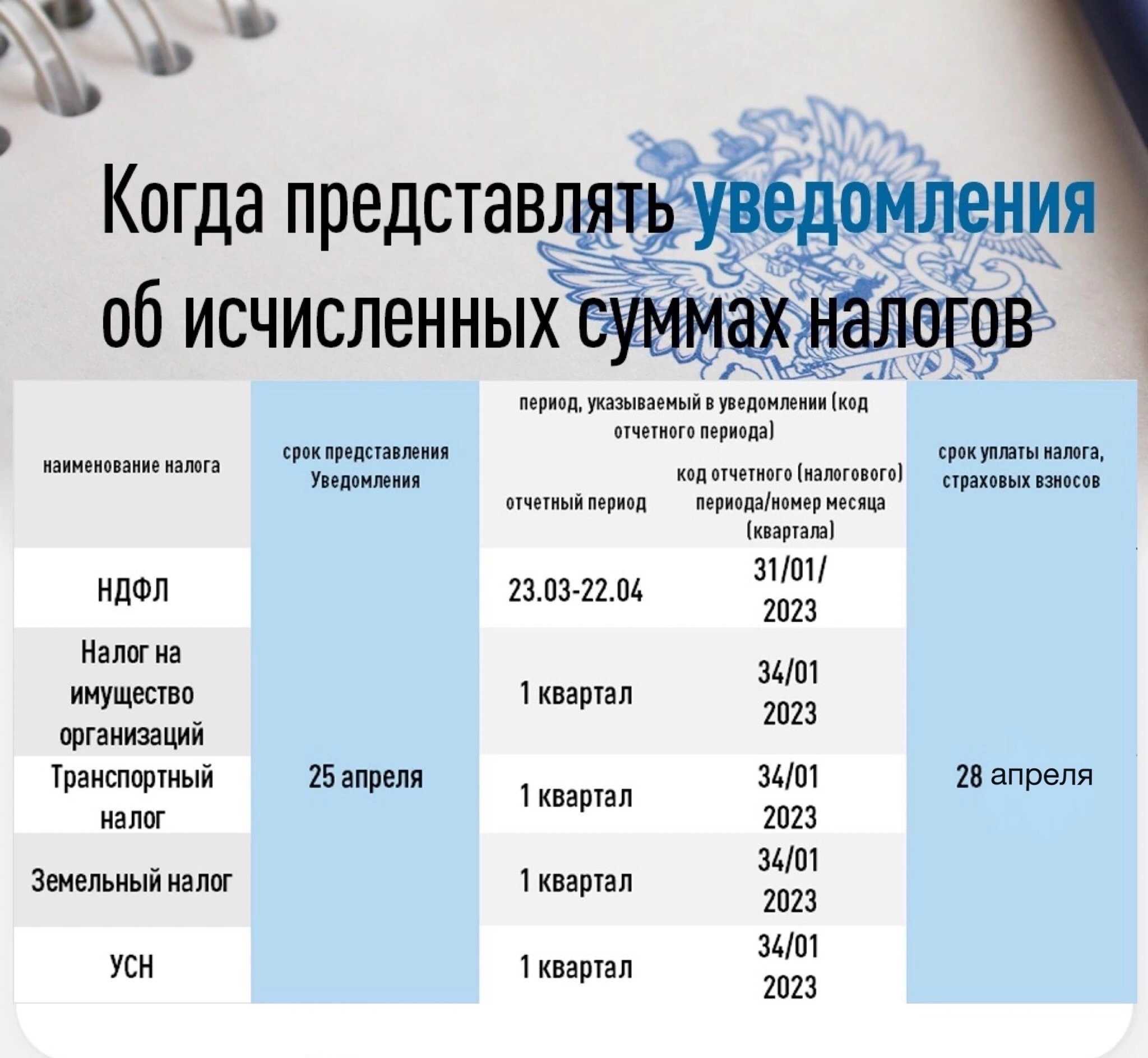

- Расчетный период по НДФЛ с 2023 года — с 23-го числа предыдущего месяца по 22-е число текущего месяца.

- НДФЛ уплачивается в составе единого налогового платежа, срок уплаты не позднее 28 числа ежемесячно. Срок перечисления установлен единый, независимо от характера выплаты.

- Срок подачи уведомления об исчисленных суммах налога — не позднее 25 числа ежемесячно.

- Расчет 6-НДФЛ сдается по-прежнему ежеквартально, срок представления за 1 квартал, полугодие, 9 месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом, за год — не позднее 25 февраля года, следующего за отчетным.За 2023 год это: 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. С 1 квартала 2023 6-НДФЛ сдается по новой форме.

При выпадении сроков уплаты и сдачи отчетов на праздничный или выходной день сроки переносятся на ближайший рабочий день.

Сроки подачи уведомлений и уплаты НДФЛ в зависимости от периода удержания

| Период удержания НДФЛ | Срок подачи уведомления | Срок подачи уведомления в 2023 | Срок уплаты | Срок уплаты в 2023 |

| С 1 января по 22 января | 25 января | 25 января 2023 | 28 января | 30 января 2023 |

| С 23 января по 22 февраля | 25 февраля | 27 февраля 2023 | 28 февраля | 28 февраля 2023 |

| С 23 февраля по 22 марта | 25 марта | 27 марта 2023 | 28 марта | 28 марта 2023 |

| С 23 марта по 22 апреля | 25 апреля | 25 апреля 2023 | 28 апреля | 28 апреля 2023 |

| С 23 апреля по 22 мая | 25 мая | 25 мая 2023 | 28 мая | 29 мая 2023 |

| С 23 мая по 22 июня | 25 июня | 26 июня 2023 | 28 июня | 28 июня 2023 |

| С 23 июня по 22 июля | 25 июля | 25 июля 2023 | 28 июля | 28 июля 2023 |

| С 23 июля по 22 августа | 25 августа | 25 августа 2023 | 28 августа | 28 августа 2023 |

| С 23 августа по 22 сентября | 25 сентября | 25 сентября 2023 | 28 сентября | 28 сентября 2023 |

| С 23 сентября по 22 октября | 25 октября | 25 октября 2023 | 28 октября | 30 октября 2023 |

| С 23 октября по 22 ноября | 25 ноября | 27 ноября 2023 | 28 ноября | 28 ноября 2023 |

| С 23 ноября по 22 декабря | 25 декабря | 25 декабря 2023 | 28 декабря | 28 декабря 2023 |

| С 23 декабря по 31 декабря | Последний рабочий день года | 29 декабря 2023 | Последний рабочий день года | 29 декабря 2023 |

Внимание! С 1 октября 2023 г. вступили в силу изменения в Налоговом Кодексе РФ, касающиеся уведомлений, подробная информация в статье: ⇒ Изменения в работе с уведомлениями об исчисленных налогах с 1 октября 2023 г. Об особенностях работы с уведомлениями по НДФЛ и страховым взносам в декабре 2023 и подготовке к работе в 2024 году читайте в материале:⇒ Советы бухгалтеру на декабрь 2023 — завершаем год и готовимся к следующему

С 2023 года работодатель может уплачивать НДФЛ из собственных средств

С 2023 года больше не действует п. 9 ст. 226 Налогового Кодекса РФ, запрещавший налоговым агентам уплачивать НДФЛ за счет собственных средств. Это связано с переходом на единый налоговый платеж.

Расчет НДФЛ 15% по отдельным налоговым базам продлен на 2023 год

С 1 января 2021 года на основании Федерального закона № 372-ФЗ от 23.11.2020 была введена прогрессивная ставка НДФЛ. С доходов до 5 млн рублей удерживается 13%, для доходов более 5 млн рублей налоговая ставка составляет 650 000 рублей и 15% с доходов, превышающих 5 млн рублей (за отдельным исключением).

На 2021 и 2022 годы был установлен переходный период, во время которого ставка 15% применяется налоговыми агентами к отдельным налоговым базам (зарплата, выплаты по договорам ГПХ, дивиденды и др.). На основании Федерального закона № 523-ФЗ от 19.12.2022 г. переходный период продлен на 2023 год. Применение повышенной ставки НДФЛ к совокупности налоговых баз перенесен на 2024 год.

Отчёты по зарплате для ФНС

Расчёт 6-НДФЛ

В декларацию 6-НДФЛ компания должна внести данные обо всех выплатах, которые она сделала за отчётный период, и о размере налога на доход физических лиц, который был удержан с этих средств. В первую очередь это касается зарплат для сотрудников, однако в отчёте нужно привести сведения и о других видах выплат физлицам: например, о материальной помощи и дивидендах.

Персонифицированные сведения о физлицах

В ПСВ работодатель должен указать данные каждого застрахованного сотрудника и привести сумму выплат, которые были сделаны для него в течение отчётного периода. Если работник не получал выплаты в течение отчётного месяца, нужно внести в форму только его данные. Юридическим лицам необходимо указывать в ПСВ сведения о руководителе компании, даже если он не получает выплат.

В 2023 году компания может подать в ФНС отчётность по зарплате в бумажном виде. Это разрешено только тем организациям и ИП, которые выплатили средства не более чем 10 физлицам.

Сроки представления «зарплатной» отчетности за 2023 год

Не позднее 25 января 2024 года организациям и ИП необходимо представить в СФР:

-

Подраздел 1.1 Раздела 1 формы ЕФС-1 (перевод, переименование) за декабрь 2023 года (бывш. СЗВ-ТД);

-

Подраздел 1.2 и 2 Раздела 1 формы ЕФС-1 за 2023 год (бывш. СЗВ-СТАЖ, ОДВ-1);

-

Подраздел 1.3 Раздела 1 формы ЕФС-1 за декабрь 2023 года;

-

Подраздел 3 Раздела 1 формы ЕФС-1 за 2023 год (бывш. Реестр ДСВ-3);

-

Раздел 2 формы ЕФС-1 за 2023 год (бывш. 4-ФСС);

-

СЗВ-ДСО за 2023 год.

Также до 25 января 2024 года организациям и ИП нужнно представить в ФНС:

-

Персонифицированные сведения о физических лицах за декабрь 2023 года (бывш. СЗВ-М);

-

Расчет по страховым взносам за 2023 год.

Исключением является расчет 6-НДФЛ за 2023 год, который необходимо представить в ФНС не позднее 26 февраля 2024 года (25 февраля – воскресенье).

Организации и ИП, применяющие автоматизированную УСН (АУСН), освобождены от уплаты страховых взносов и представления отчетов:

-

Раздел 2 формы ЕФС-1 (бывш. 4-ФСС);

-

Персонифицированные сведения о физических лицах (бывш. СЗВ-М);

-

Расчет по страховым взносам;

-

Расчет 6-НДФЛ.

Обратите внимание, организации и ИП на АУСН являются налоговыми агентами по НДФЛ, а значит обязаны представлять в СФР (при наличии сотрудников):

-

Подраздел 1.1 Раздела 1 формы ЕФС-1 (бывш. СЗВ-ТД);

-

Подраздел 1.2 Раздела 1 формы ЕФС-1 (выбш. СЗВ-СТАЖ).

Бухпросвет

- Персонифицированные сведения о работниках в 2024 году: кто, когда и как сдает

- Как организациям и ИП перейти на АУСН с 2024 года

НДС

Изменения затронули и уплату отдельных видов налогов. Приведем основные моменты, которые надо учесть плательщикам НДС.

-

Согласно НК РФ НДС уплачивается по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров, выполнения и оказания (в том числе для собственных нужд) работ и услуг за истекший налоговый период равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом.

-

При выставлении покупателю счета-фактуры лицами, не являющимися плательщиками НДС (освобожденными от уплаты НДС), а также при реализации товаров (работ, услуг), которые не облагаются НДС, соответствующую сумму налога, указанную в счете-фактуре, следует уплатить не позднее 28-го числа месяца, следующего за истекшим кварталом. Об этом сказано в НК РФ (в редакции Закона № 263-ФЗ).

-

-

Налоговые агенты, приобретающие работы, услуги у иностранных лиц (не состоящих на учете), с 2023 года больше не должны перечислять в бюджет удержанный НДС вместе с уплатой денежных средств продавцу. Сумма налога будет уплачиваться в общем порядке равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом ( НК РФ в редакции Закона № 263-ФЗ).

-

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму начисленного налога, полученная разница учитывается на едином налоговом счете. При этом заявить к возврату на расчетный счет или зачету в счет будущих платежей налогоплательщик сможет только сумму, которая учтена на едином налоговом счете и формирует положительное сальдо.

-

Срок подачи декларации по НДС остается прежним – не позднее 25-го числа месяца, следующего за истекшим кварталом ( НК РФ). Однако за IV квартал 2022 года уплатить НДС необходимо уже в новые сроки (ч. 2 ст. 5 Закона № 263-ФЗ, п. 7 ст. 6.1, НК РФ):

-

1/3 – не позднее 30 января 2023 года, 1/3 – не позднее 28 февраля 2023 года, 1/3 – не позднее 28 марта 2023 года;

-

не позднее 30 января 2023 года, если счет-фактура выставлен лицами, не являющимися плательщиками НДС.

25. Дополнительный отпуск для родителей детей-инвалидов

Согласно действующей редакции одному из родителей для ухода за детьми-инвалидами по его письменному заявлению предоставляются 4 дополнительных оплачиваемых выходных дня в месяц, которые могут быть использованы одним из указанных лиц либо разделены ими между собой по их усмотрению. Оплата каждого дополнительного выходного дня производится в размере среднего заработка. Порядок предоставления указанных дополнительных оплачиваемых выходных дней устанавливается Правительством РФ.

В приведенную норму внесены изменения. С 1 сентября 2023 года установлена возможность использовать до 24 дополнительных оплачиваемых выходных дней подряд в пределах общего количества неиспользованных дополнительных оплачиваемых выходных дней, право на получение которых имеет один из родителей в данном календарном году.

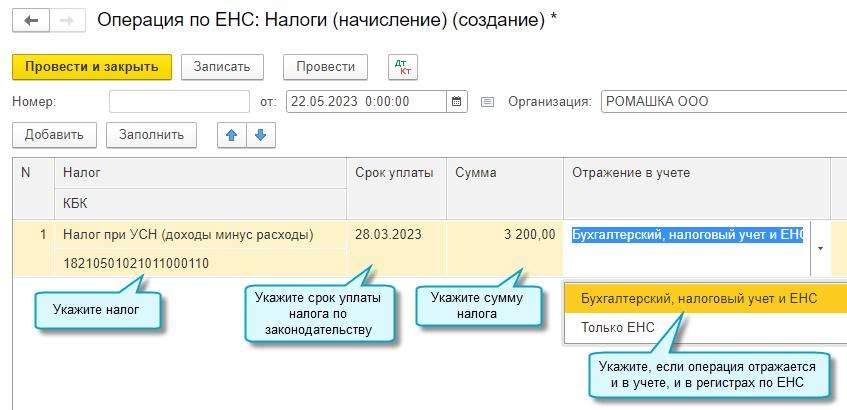

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов

и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление)

для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление

по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

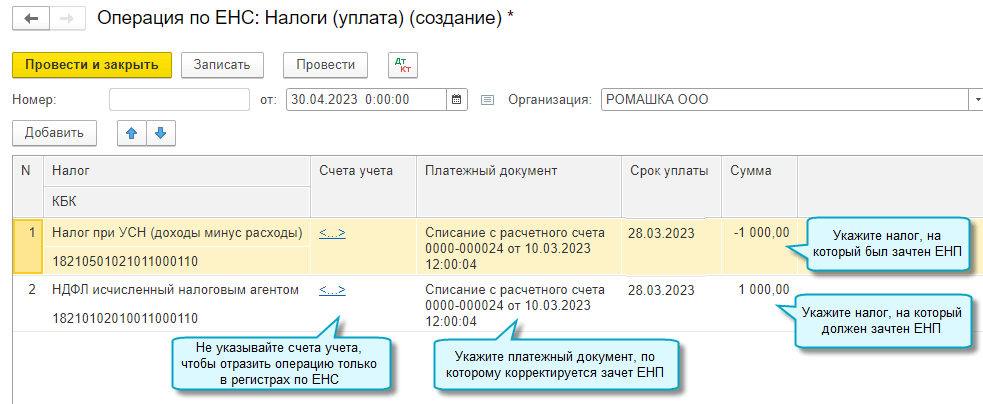

Налоги (уплата) и Пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги

(уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП

между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

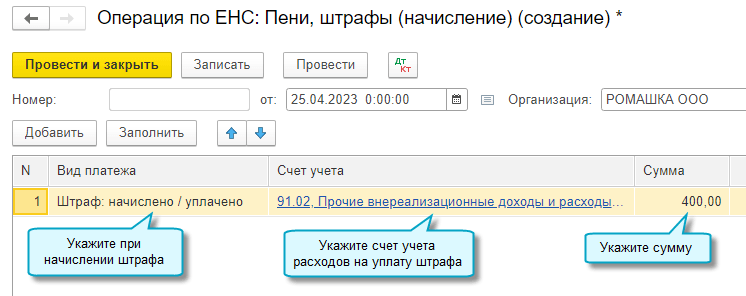

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

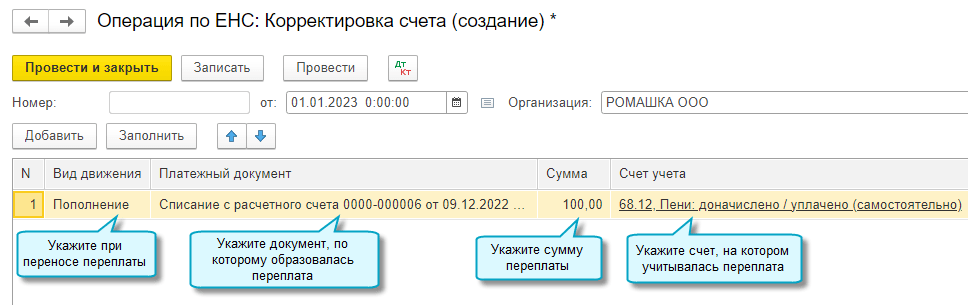

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм,

учитываемых на едином налоговом счете. Например, чтобы перенести переплату на ЕНС.

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Операции по счету».

Полный интерфейс: меню «Операции — Единый налоговый счет — Операции по счету».

Персонифицированные сведения о физических лицах

Форма Персонифицированные сведения о физических лицах содержит сведения ранее действующего отчета СЗВ-М. Подготовить Персонифицированные сведения в программе «1С:Зарплата и управление персоналом 8» ред. 3 можно с помощью сервиса 1С-Отчетность – папка Налоговая отчетность.

Состав сотрудников в отчете должен соответствовать составу сотрудников в Расчете по страховым взносам. В том числе он включает в себя сведения по мобилизованным сотрудникам, сотрудникам, находящимся в отпуске, совместителям и директору (единственному учредителю).

Персонифицированные сведения необходимо представлять ежемесячно не позднее 25-го числа месяца, следующего за отчетным периодом.

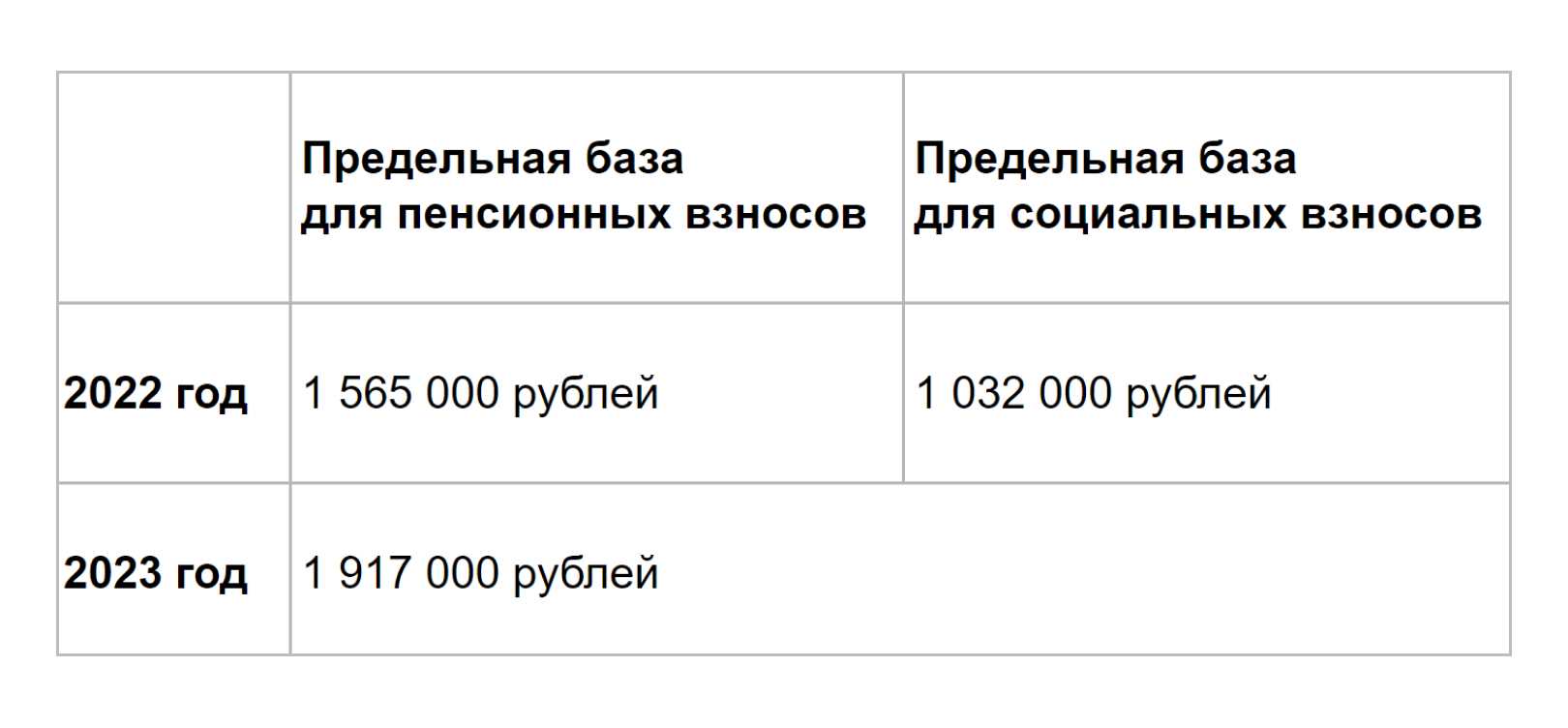

14. Новый размер МРОТ и зависящие от него выплаты

14.1. С 1 января 2023 года МРОТ составит 16 242 рубля, что на 966 рублей (или 5,9%) больше действующего с 1 июня 2022 размера – 15 279 рублей.

Напомним, что согласно месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда / трудовые обязанности, не может быть ниже МРОТ. Величина МРОТ в отдельных случаях может повлиять и на размер пособий по социальному страхованию.

Кроме того на ближайшие два года изменятся правила расчета МРОТ. Подробности – здесь.

14.2. С 1 марта 2023 года в Трудовом кодексе закрепили гарантированный минимум оплаты труда творческих работников, когда они не участвуют в создании произведений или не выступают, – на уровне не менее тарифной ставки, оклада творческого работника с доплатами и надбавками компенсационного характера, но не ниже МРОТ.

Зарплата бюджетников в 2024-2025 году — что ожидать

Изменения в начислении заработной платы работникам предприятий государственной и муниципальной форм собственности происходят трижды в год:

- 1 апреля;

- 1 июня;

- 1 октября.

В федеральном бюджете заложено повышение зарплат в 2024 г. на 6,8%. В этом году изменения в оплате не достигнут бюджетной сферы. Но, начиная с 01.01.2025, ситуация изменится.

В период 2021-2025 гг. на территории РФ будет проходить поэтапная оптимизация оплаты труда. Но уже сегодня бюджетникам интересно, когда увеличатся их доходы.

Изменения в оплате труда

Работники бюджетной и муниципальной отрасли должны получать одинаковую заработную плату независимо от того, в каком регионе они проживают. Согласно новому законопроекту, правительство должно установить определенные требования к отраслевым системам оплаты труда

Это важно, так как в 2021 г. сложилась следующая картина: за одни и те же обязанности работники, которые проживают в различных регионах, получают разную оплату за свой труд

Например, сотрудник средней образовательной школы в Сибири получает за свою работу 35 тыс. руб. А зарплата учителя в столице составляет 125 тыс. руб. При этом часовая нагрузка, уровень образовательного заведения, квалификация педагогов никак не отличается.

Интересен тот факт, что педагог из средней школы, который проживает в Центральной России, зарабатывает на 3000-7000 меньше своего коллеги из Сибири. За Уралом еще суммируется северный коэффициент в размере 15%, а в Москве высокая оплата получается благодаря прибавке от мэра.

Цель реформирования оплаты труда — сократить долю премиальных выплат, снова вернуть тарифы в фонд оплаты труда. При этом оклад, как основа выплаты, должен не уменьшиться, а наоборот, вырасти.

Глава государства гарантировал, что в целом зарплаты не уменьшатся. Средства на увеличение ФЗП будут поступать в региональные бюджеты из федерального. Процент индексации зарплат госслужащих в 2024 году составит 6,2%.

Как рассчитывается зарплата бюджетников

Чтобы узнать, как правильно рассчитать зарплату бюджетникам, нужно понять из чего она состоит. Так, выделяют несколько частей:

- основной оклад;

- индивидуальные премии;

- доплаты за вредные условия труда;

- оплата сверхурочных, праздничных и выходных дней;

- надбавка за стаж, ученую степень и звание.

По существующим правилам, большая часть выплат приходится на оклад. Профсоюзы считают, что его размер не может быть меньше 80%. Депутаты государственной Думы убеждены, что величина оклада может варьироваться в пределах 50-70%. Разница мнений довольно весомая.

При этом стоит учесть, что дополнительные выплаты и поощрения к основному окладу региональные власти отменить не смогут. В первую очередь, законодательство не допустит уменьшения размера зарплат, а во-вторую — педагогов и медиков необходимо стимулировать финансово, чтобы они не начали искать иные пути заработка. В любом случае, для увеличения размера оклада деньги будут взяты из госбюджета.

По новым правилам, расчет зарплаты будет основываться на МРОТ по региону

Также должны быть взяты во внимание такие факторы как особенности климата, вредные условия. «Северный коэффициент» с учетом проживания может составлять 15-50%

Его также будут учитывать при расчете новых заработных плат.

Повышение МРОТ до размера уровня прожиточного минимума привело к тому, что зарплаты технического персонала и медиков усреднились. По этой причине нужна дифференциация оплаты по условиям труда и квалификации. Целевые соотношения в оплате бюджетников надо сохранить.

Согласно новому закону, зарплату будут рассчитывать так:

- разрабатывается предложение о возвращении тарифной сетки;

- премия не меньше 5%;

- надбавка за стаж 10-30%;

- общая доплата может варьироваться в пределах 60-120% от размера оклада.

Но и это еще не все изменения. Так, в планах работникам бюджетной сферы выделить около 30% оклада в качестве материальной помощи. И еще 50% — на оздоровление.

Сроки получения проиндексированной оплаты

Согласно новым поправкам, которые были приняты к ТК, правительству президент поручил разработать новые требования к установлению уровня оплаты труда в каждой сфере. Первыми, кто получит оплату за свой труд в измененном формате, станут медицинские работники. Ожидается это 2024 г. После этого изменения по цепочке пройдут и в других отраслях.

ИЗМЕНЕНИЯ В УСН С 2023 ГОДА

Основные изменения по УСН в 2023 году: новые лимиты, новые сроки уплаты налога и сроки и форма отчетности.

Сроки уплаты и отчетности по УСН с 2023 года

- УСН уплачивается в составе единого налогового платежа, срок уплаты единый — не позднее 28 числа:

- Уплата авансовых платежей — не позднее 28 числа месяца, следующего за кварталом

- Уплата налога за год: организации — не позднее 28 марта следующего года, ИП — не позднее 28 апреля следующего года.

- Срок подачи уведомления об исчисленных суммах налога — не позднее 25 числа месяца, следующего за отчетным кварталом. За 4 квартал уведомление подавать не нужно, так как сдается декларация по УСН, в которой содержатся все необходимые сведения. Если сумма авансового платежа равна нулю, уведомление также не требуется.

- Декларация по УСН, как и раньше, сдается за год и при прекращении деятельности и утрате права на УСН. В связи с переходом на ЕНП и введением единого срока сдачи отчетности теперь это 25 число месяца. С отчета за 2023 применяется новая форма декларации.

Сроки сдачи деклараций по УСН с 2023 года

| Срок сдачи годовой декларации организациями | Не позднее 25 марта следующего года |

| Срок сдачи годовой декларации ИП | Не позднее 25 апреля следующего года |

| Срок сдачи декларации при прекращении деятельности | Не позднее 25 числа месяца, следующего за месяцем прекращения деятельности |

| Срок сдачи декларации при при утрате права на УСН | Не позднее 25 числа месяца, следующего за кварталом, в котором утрачено право на УСН |

При выпадении сроков уплаты и сдачи отчетов на праздничный или выходной день сроки переносятся на ближайший рабочий день.

Сроки уплаты и отчетности по УСН с 2023 года

| Период | Подача уведомления | Подача уведомления в 2023 | Декларация | Декларация за 2023 | Срок уплаты | Срок уплаты в 2023 |

| 1 квартал | 25 апреля | 25 апреля 2023 | Не сдается | Не сдается | 28 апреля | 28 апреля 2023 |

| Полугодие | 25 июля | 25 июля 2023 | Не сдается | Не сдается | 28 июля | 28 июля 2023 |

| 9 месяцев | 25 октября | 25 октября 2023 | Не сдается | Не сдается | 28 октября | 30 октября 2023 |

| Год | Не подается | Не подается | Организации — 25 марта, ИП — 25 апреля | 25 марта/25 апреля 2024 | Организации — 28 марта, ИП — 28 апреля | 28 марта/29 апреля 2024 |

Лимиты дохода для УСН с 2023 года

Предельные лимиты по доходам для применения УСН в 2023 году увеличены — проиндексированы на коэффициент-дефлятор 1,257.

| Лимит для перехода на УСН | 141,4 млн рублей за 9 месяцев предыдущего года |

| Лимит для обычных ставок (6% – доходы, 15% – доходы минус расходы) | 188,55 млн рублей |

| Лимит для повышенных ставок (8% – доходы, 20% – доходы минус расходы) | 251,4 млн рублей |