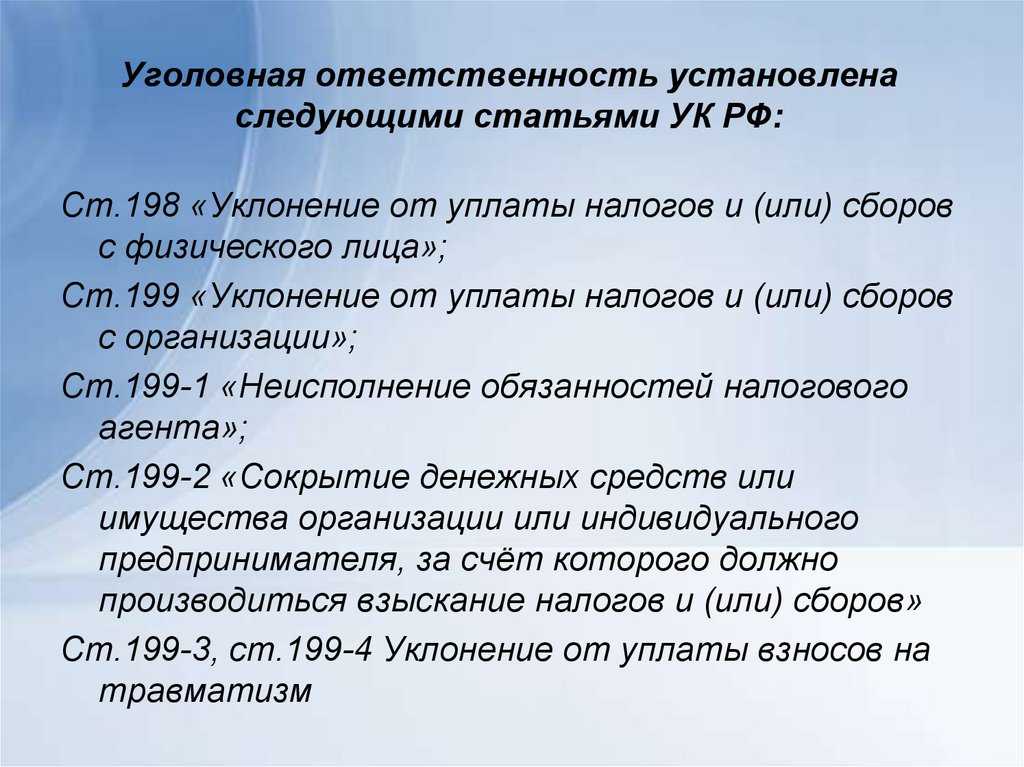

Уголовная ответственность за неуплату налогов

Уголовный кодекс тоже не остается в стороне от такой животрепещущей темы. Давайте выяснять, чем он грозит тем, кто не считает нужным платить налоги.

За продолжительную неуплату налогов гражданину может грозить наказание при наличии следующих факторов:

- прямой умысел. Об этом недвусмысленно говорит Пленум Верховного суда в своем постановлении от 26.11.2019 № 48 — неуплата обязательных платежей должна быть умышленная.

То есть для того, чтобы избежать уголовной ответственности, нужно доказать, что ошибки в налоговой декларации вызваны случайностью или незнанием. Соответственно, обвинению надо будет доказать, что главный бухгалтер с 20-летним стажем не мог не знать, что в ФНС надо подавать какие-то декларации и платить налоги;

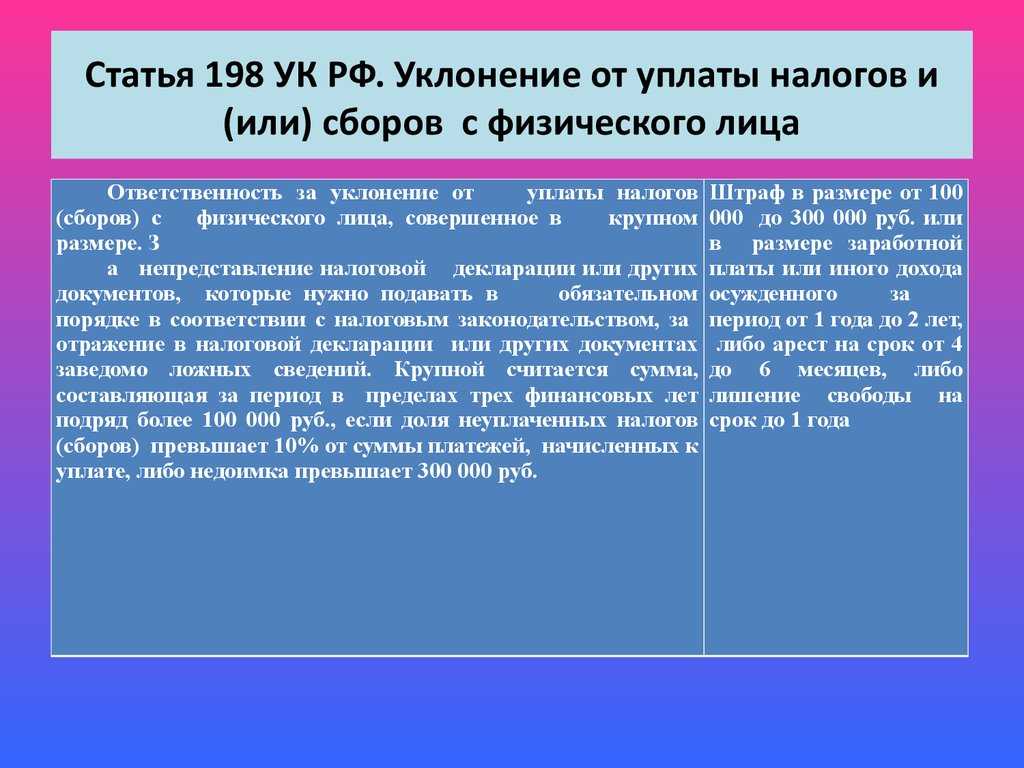

- сумма укрытого налога должна быть больше 2,7 миллионов рублей за последние 3 финансовых года для части 1 (в крупном размере) или 13,5 миллионов рублей для части 2 (в особо крупном размере).

То есть, если вы шили на заказ платье или клали плитку и вам на карту кинули 10 тысяч рублей, с которых вы не заплатили НДФЛ, то такое скрытие доходов к уголовной ответственности не приведет, как и занижение стоимости квартиры в договоре купли-продажи. Получается, что если нечем платить налоги физического лица, то уголовная ответственность ему вряд ли грозит — скорее всего, нужной суммы не наберется и дело ограничится налоговыми штрафами.

Также в части 2 этой статьи имеется квалифицирующий признак: группа лиц по предварительному сговору. То есть, если удастся доказать, что директор договорился с главбухом не платить налог, то для части 2 хватит и 15 миллионов.

Тут санкция пожестче: вторая часть для самых злостных неплательщиков вообще относится к категории тяжких преступлений (срок лишения свободы по ней может быть до 6 лет) — так что срок давности уголовного преследования по нему будет аж 10 лет.

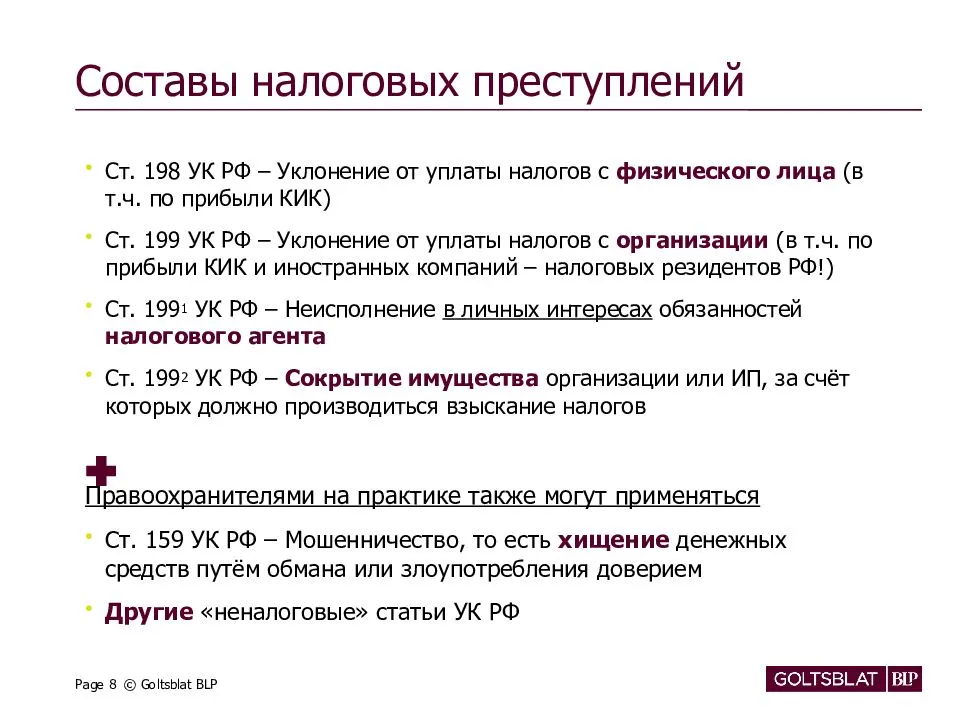

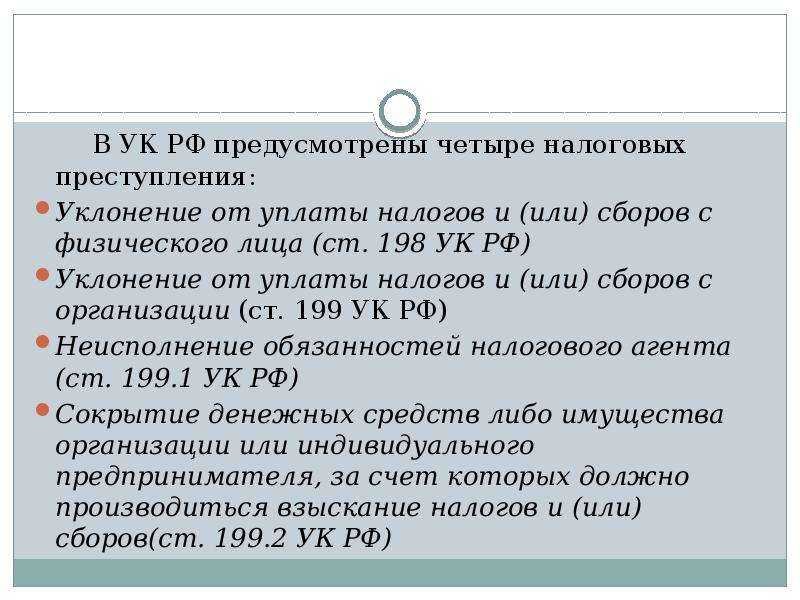

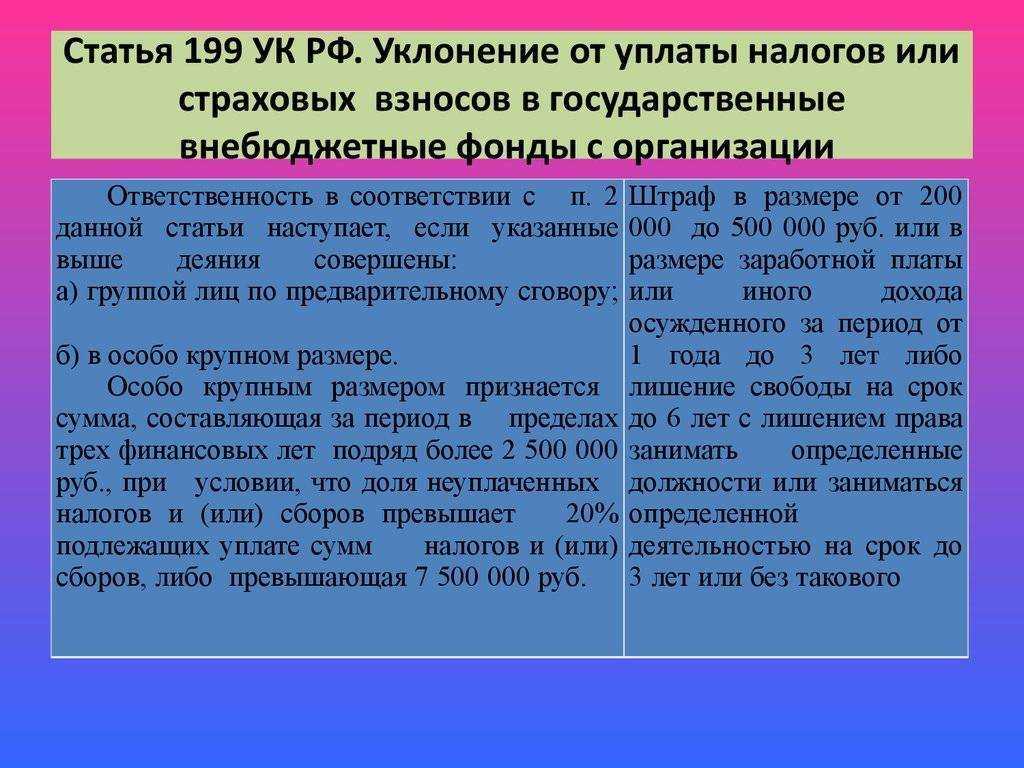

Есть еще статья 199.1 УК РФ — неисполнение обязанностей налогового агента (это лица, на которых законом возложена обязанность по исчислению налога, удержанию его с налогоплательщика и уплате в бюджет).

Субъектом данного преступления может быть руководитель организации или ИП, который перечисляет НДФЛ за работника. Для уголовной ответственности нужно доказать личный интерес подсудимого, только лишь отсутствия денег на счетах конторы в качестве причины неуплаты будет недостаточно.

Работодатель не платил за меня налоги и сборы. Я попал в поле зрения налоговой. Куда жаловаться? Спросите юриста

Штрафы и пени за неуплату налогов

Независимо от причин и обстоятельств, неплательщикам налогов грозят серьезные финансовые последствия. Законодательством предусмотрены штрафы и пени, которые начисляются в случае неуплаты налогов вовремя.

Штрафы за неуплату налогов могут быть значительными и зависят от многих факторов, включая сумму задолженности и длительность просрочки. Чем больше задолженность и чем дольше неплательщик не исполняет свои обязательства, тем выше штрафы могут быть.

Кроме штрафов, неплательщикам налогов могут начисляться пени за каждый день просрочки. Ставка пени может быть фиксированной или процентной и устанавливается законодательством.

Помимо финансовых последствий, неплательщики налогов также могут столкнуться с другими негативными последствиями. Например, их имущество может быть арестовано и продано на аукционе для покрытия задолженности. Кроме того, неплательщикам могут быть наложены ограничения на получение кредитов, лицензий и различных государственных услуг.

Поэтому, чтобы избежать серьезных негативных последствий, важно своевременно и полностью выполнять свои обязательства по уплате налогов

Офшоры

Офшор (от англ. offshore — «нечто вне / напротив сухопутного берега» — то есть в прибрежной зоне акватории, в мористом прибрежье) — страна или территория с особыми условиями ведения бизнеса для иностранных компаний. Среди них — низкие или нулевые налоги, простые правила корпоративной отчётности и управления, возможность скрыть настоящих владельцев бизнеса. В связи с этим офшоры часто используют для преступлений: отмывания криминальных денег, государственной коррупции, мошеннических операций. В Российской законодательной базе нет общепринятого определения слова «офшор». Обычно под ним ошибочно подразумевают теневой бизнес. Офшор — территория, которая предоставляет льготные условия для бизнеса, например, низкие налоги, отчетность без необходимости пояснений, право на сокрытие владельцев бизнеса и другое. Счет, зарегистрированный в государстве-офшоре, называют офшорным.

Компании регистрируются в стране нахождения офшора, перенося туда свой капитал. В российском законодательстве офшоры называются «контролируемыми иностранными компаниями» и их деятельность в некоторых случаях облагается налогами. Офшорных зон в мире насчитывается более 50. По ряду оценок, общий объём средств в них может составлять 32 трлн долларов.

В большинстве своем оффшорами, то есть «действующими вне территории страны» являются небольшие материковые страны, такие как: Гибралтар, Лихтенштейн, Люксембург, Монако, Андорра или островные государства (Бермудские острова, Республика Сейшельские острова, Содружество Багамских островов). Оффшоры противопоставляются общему режиму налогообложения и предполагают создание максимально льготных условий для налогоплательщиков. Помимо вышеизложенного подобные юрисдикции устанавливают различного рода запреты и ограничения на раскрытие и предоставление информации о финансовых операциях и участниках компании. Подобные условия являются привлекательными для иностранных компаний. Однако необходимо отметить, что не только отдельные государства используют подобные льготные модели налогообложения. Также льготная модель имеет место на части территорий тех государств, которые используют традиционные системы налогообложения. Это такие административные единицы, как: Тайвань, Макао и Гонконг (Китайская Народная Республика), остров Мадейра (Португалия), Вайоминг, Делавэр, Содружество Пуэрто-Рико (США), Гебридские, Шетландские, Оркнейские острова, острова Уайт, Англси, Женева, Нешеталь, Цуг (Швейцария).

Немного теории

Не будем останавливаться на каждой конкретной обязанности уплаты налогов – слишком долго. Есть определённые объекты и сделки, на основе которых рассчитывается сумма, подлежащая безвозмездному перечислению в пользу государства. К примеру, налог на добавленную стоимость, на доход, на имущество. Всегда есть соблазн сохранить деньги, придержать их.

Причём мало просто не платить – нужно совершить ещё ряд сопряжённых с правонарушением (преступлением) действий. Не становиться на учёт в ФНС. Не подавать декларацию или искажать данные. Не предоставлять сведения, необходимые ФНС. Занижать налоговую базу, завышать расходы и т.д. Не будем учить вас плохому – и без нас справитесь

Важно понимать, что весь процесс, от умысла до реализации – уклонение от уплаты налогов

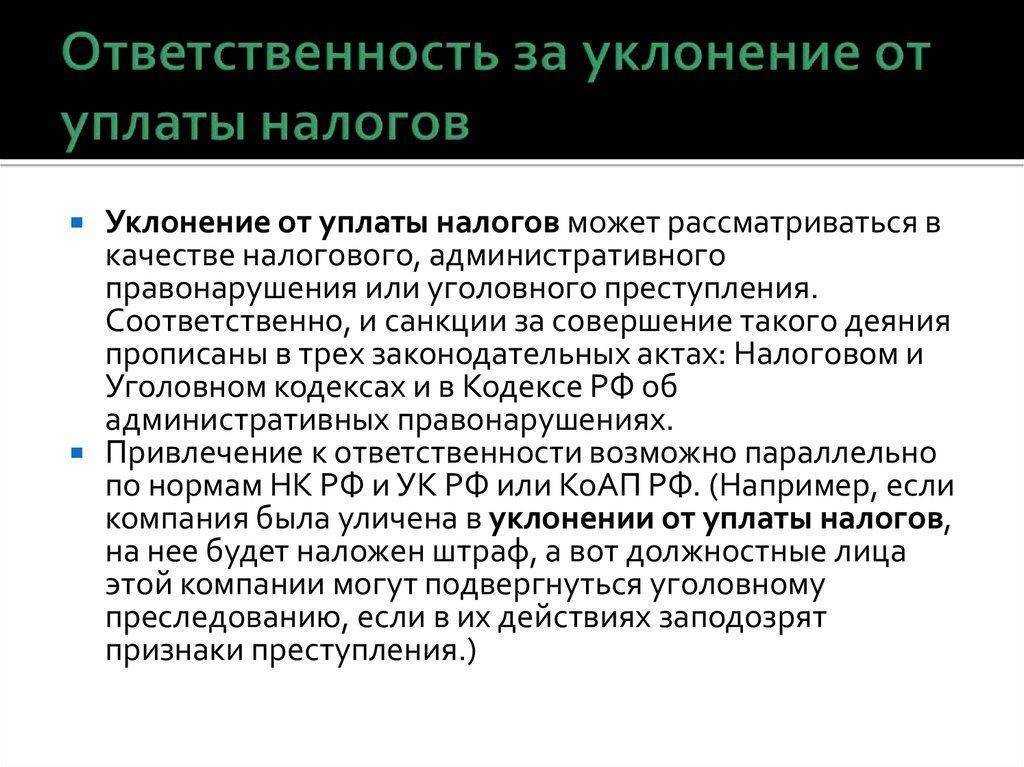

В связи с этим физическое лицо может понести различную ответственность:

- Гражданско-правовую (уплата недоимок и пени);

- Штрафные санкции на основании Налогового кодекса;

- Административную;

- Уголовную.

Гражданско-правовая ответственность наступает в любом случае. Даже если истекли сроки давности, даже если вина не доказана, придётся компенсировать государству спрятанную копеечку, да ещё с процентами. Вот что самое обидное: органы всё равно не останутся внакладе.

Гражданин может понести ответственность:

- Как физическое лицо (ИП или обычный человек, уклонившийся от священной обязанности);

- Как должностное лицо (директор, главный бухгалтер или иной сотрудник, в интересах или с помощью которого идёт процесс обмана государства).

Сразу оговорюсь, что в этой статье мы не будем останавливаться на частностях – для этого есть ФНС. Разберём вопрос в общем виде, чтобы представлять, какие последствия могут быть у такого невинного желания – сэкономить деньги.

Уголовная ответственность в Российской Федерации

Михаил Борисович Ходорковский

В соответствии со статьей 23 Налогового кодекса Российской Федерации (далее — НК РФ), а также со статьей 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. Однако не все налогоплательщики соблюдают эту обязанность. Уклонение от уплаты налогов — злостное или незаконное умышленное избежание уплаты налогов физическими или юридическими лицами, нарушающее финансовые интересы государства. Способы уклонения от уплаты налогов зависят от вида налога и могут включать непредставление или представление заведомо ложных документов, сокрытие доходов или расходов, использование фирм-однодневок и офшорных компаний, манипулирование ценами и другие приемы.

Борьба со злостным уклонением от уплаты налогов осуществляется различными органами и службами, такими как Федеральная налоговая служба (ФНС), Федеральная служба по финансовому мониторингу (Росфинмониторинг), Федеральная служба безопасности (ФСБ), Министерство внутренних дел (МВД), Следственный комитет (СК) и другие. Они проводят проверки, расследуют дела, привлекают к ответственности нарушителей и пресекают незаконные схемы. Кроме того, борьбе с уклонением от уплаты налогов способствуют международное сотрудничество, обмен информацией, заключение соглашений об избежании двойного налогообложения и противодействии эрозии налоговой базы и переносу прибыли (Base Erosion and Profit Shifting — BEPS). Уклонение от уплаты налогов является серьёзной проблемой для экономики и социальной справедливости. Оно приводит к потере доходов бюджета, деформации рынка, конкурентным искажениям, коррупции и криминализации общества. По оценкам экспертов, объём теневой экономики в РФ составляет около 20 % ВВП, а потери бюджета от уклонения от уплаты налогов достигают 3-4 триллионов рублей в год. Поэтому борьба с этим явлением является одним из приоритетов государственной политики.

Законами Российской Федерации за такие деяния предусмотрена уголовная ответственность в соответствии с Уголовным Кодексом Российской Федерации (далее — УК РФ), при соблюдении определённых условий.

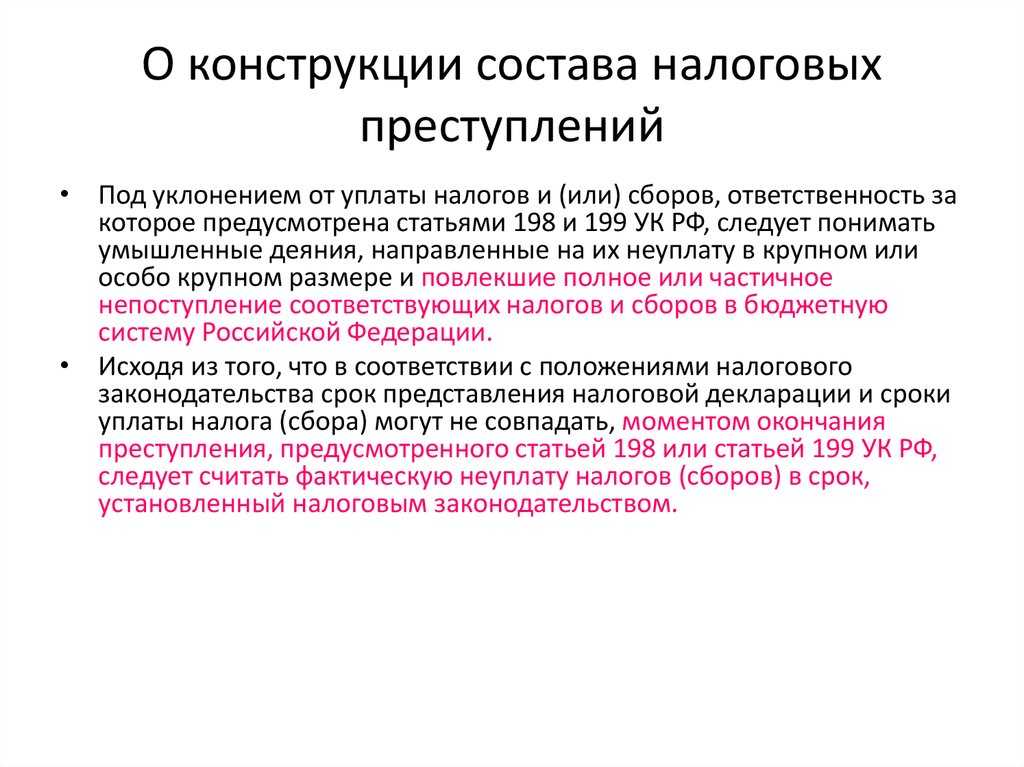

Под уклонением от уплаты налогов, сборов и страховых взносов понимается непредставление налоговой декларации (расчета) или иных документов либо указание в них заведомо ложных сведений.

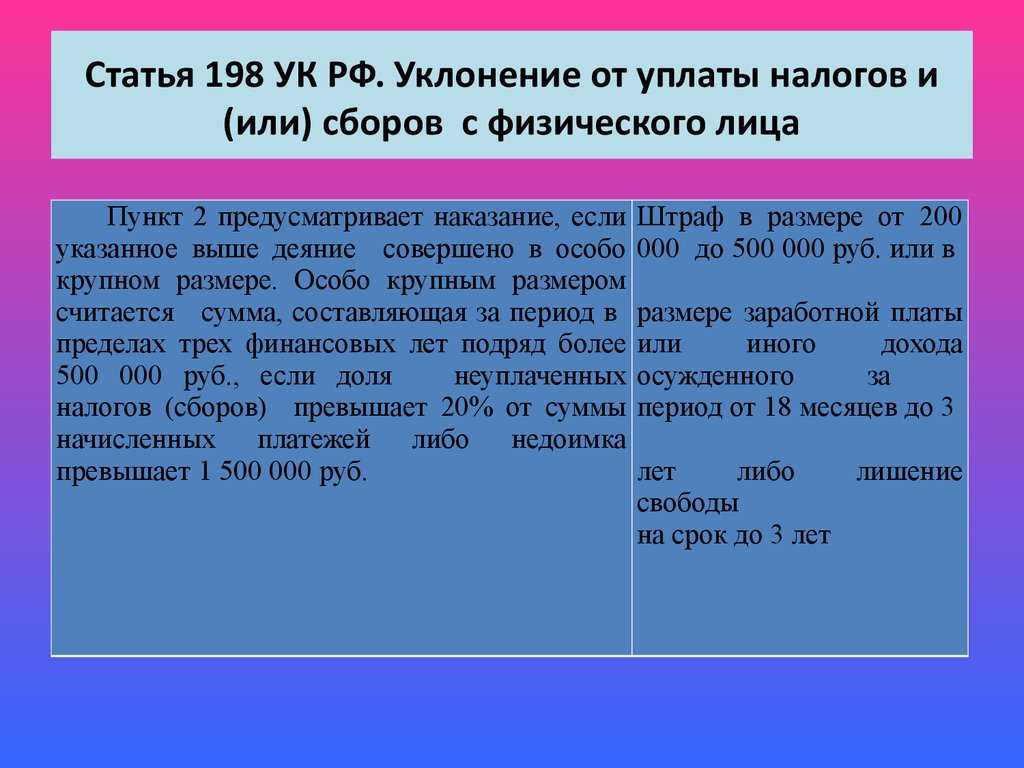

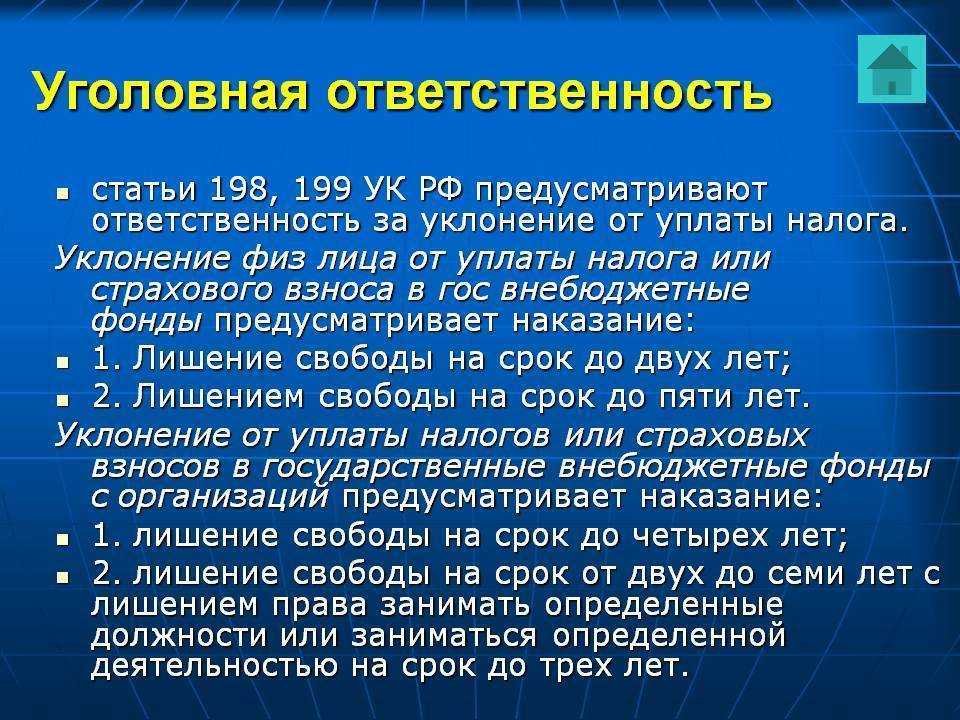

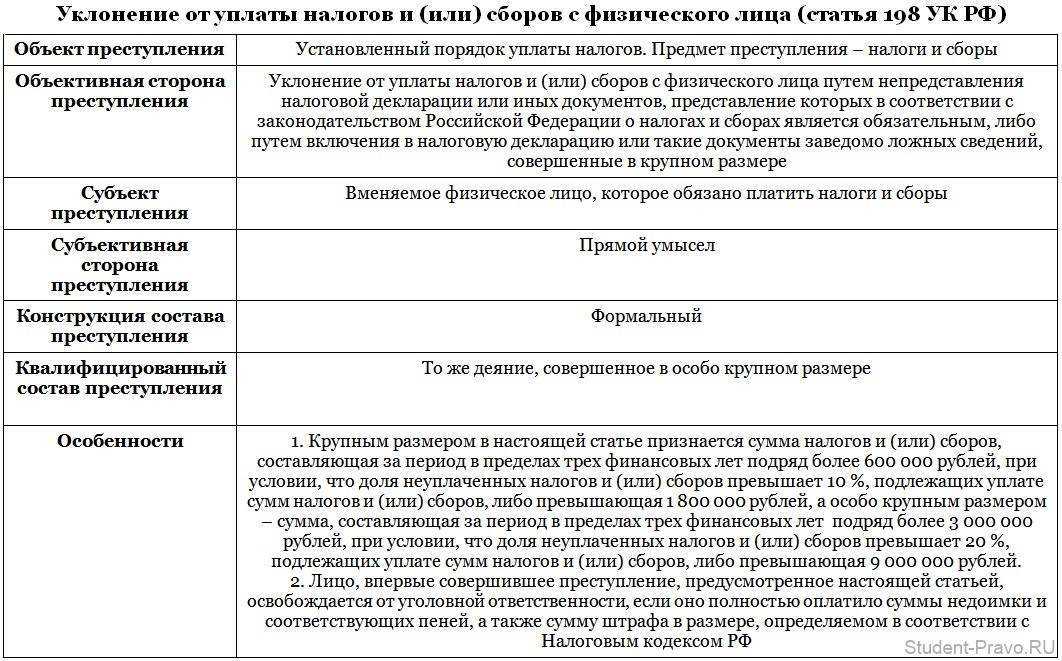

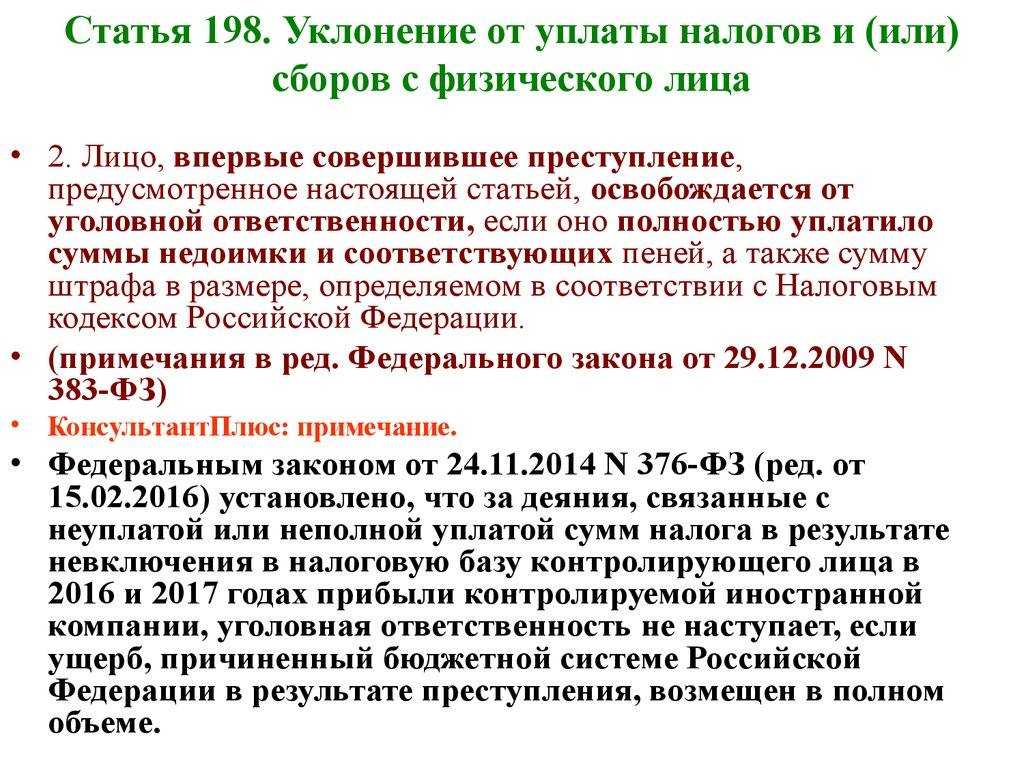

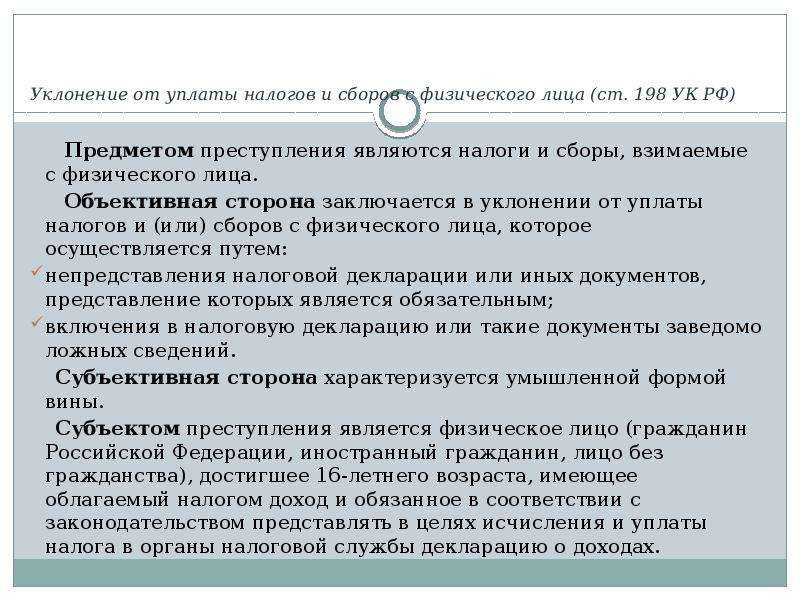

Согласно статье 198 «Уклонение физического лица от уплаты налогов…» УК РФ может быть привлечён не только обычный гражданин, но и индивидуальный предприниматель, а также адвокат, учредивший адвокатский кабинет, нотариус или другие частнопрактикующие лица.

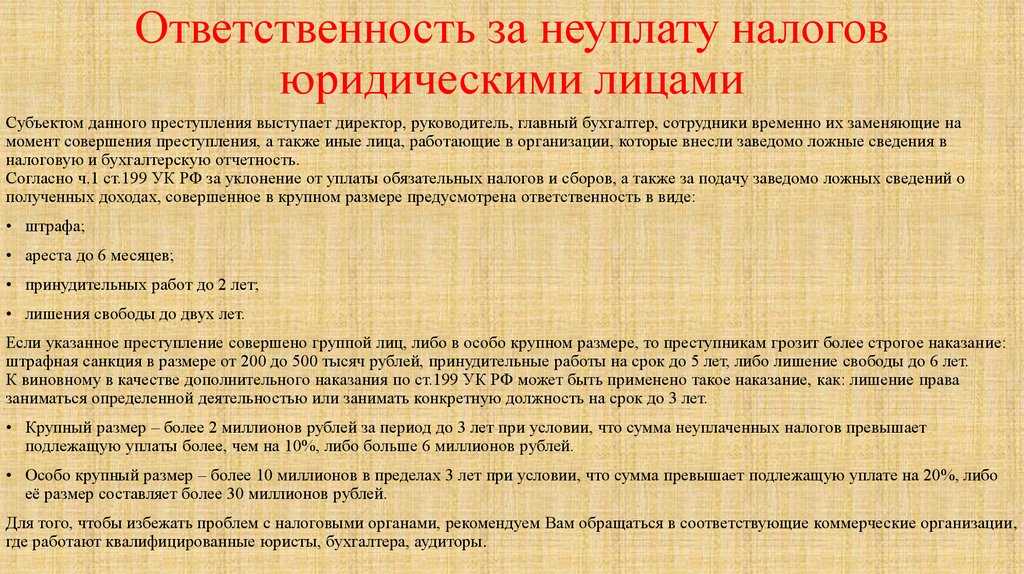

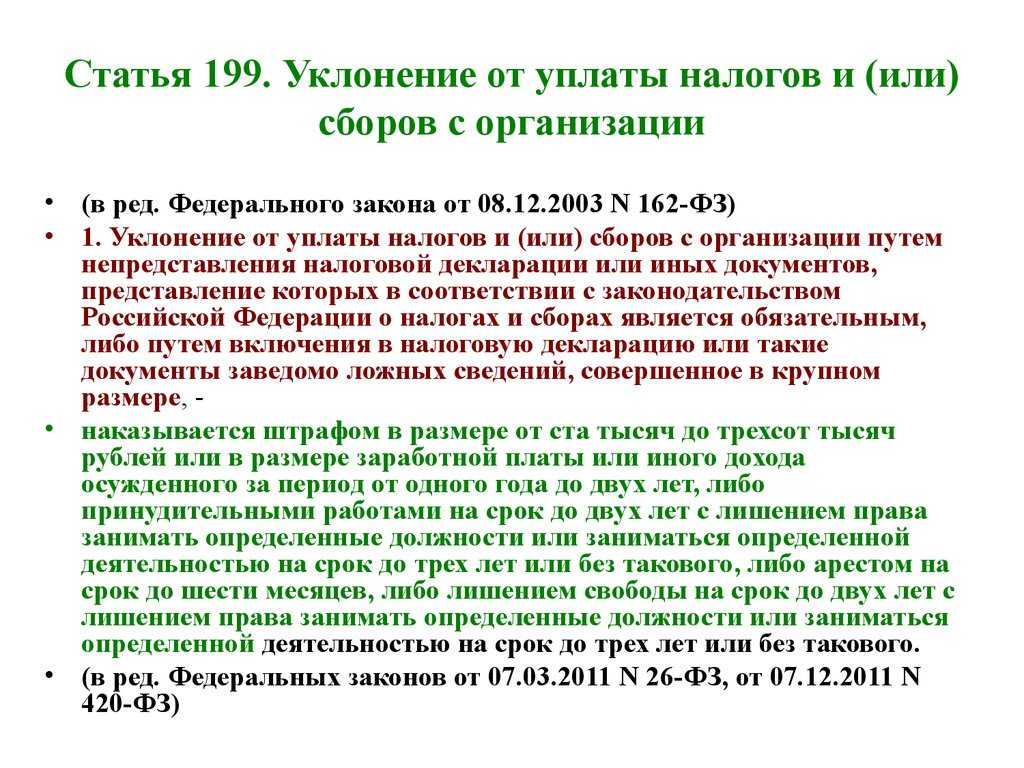

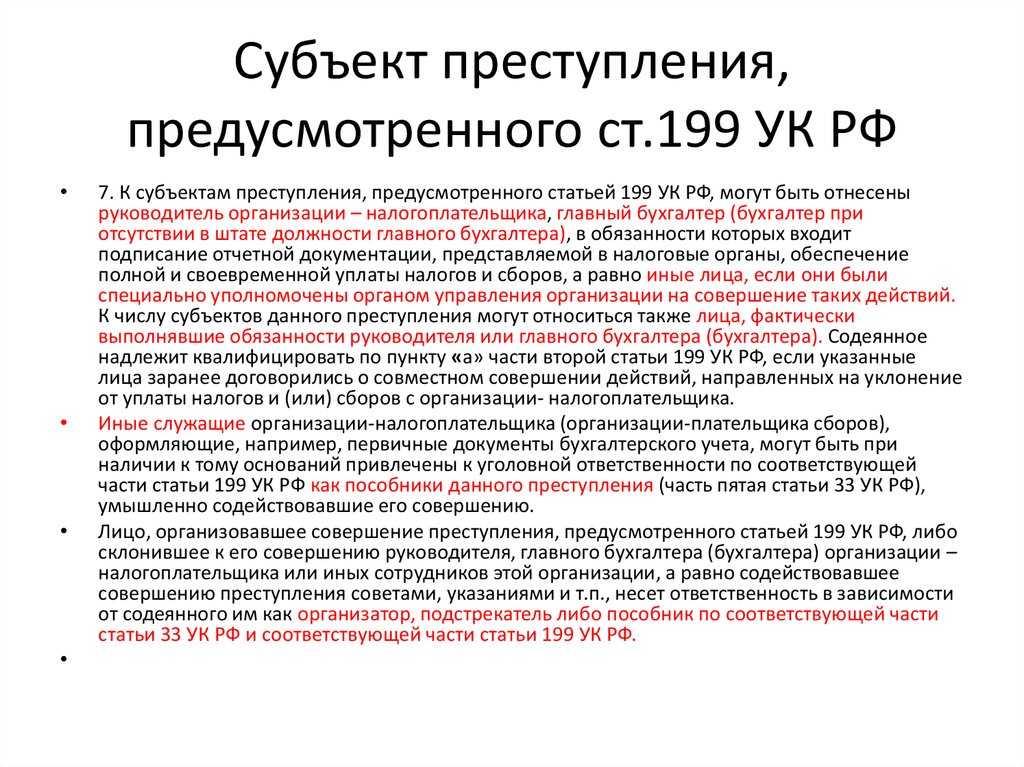

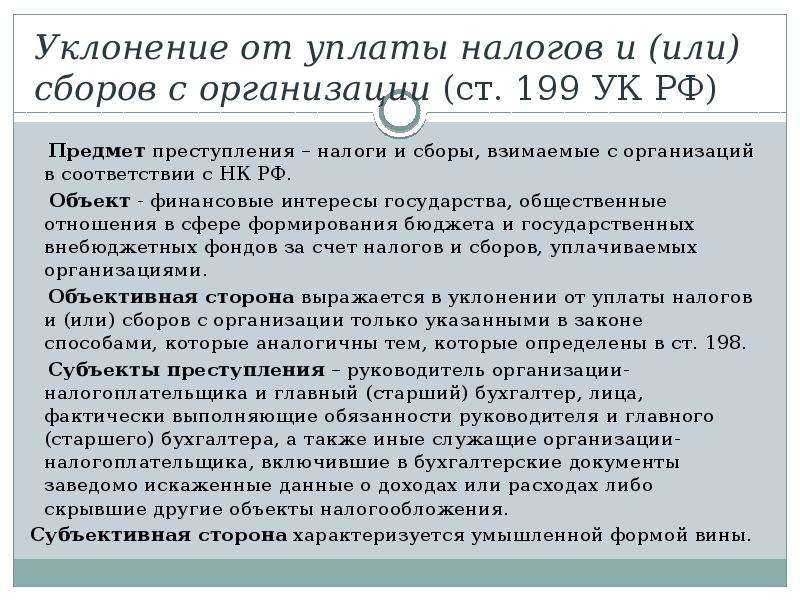

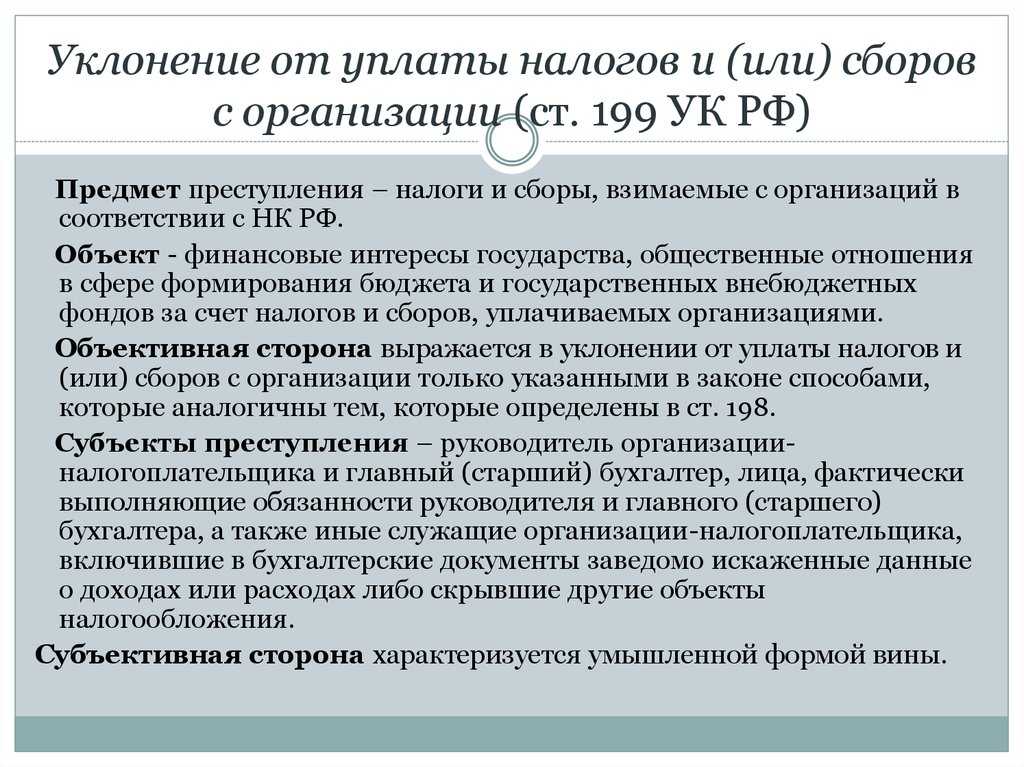

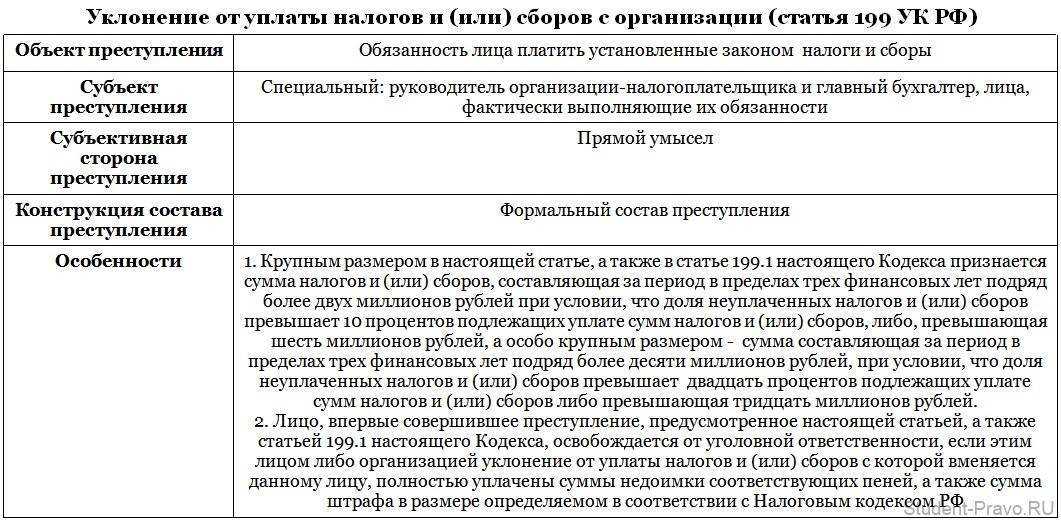

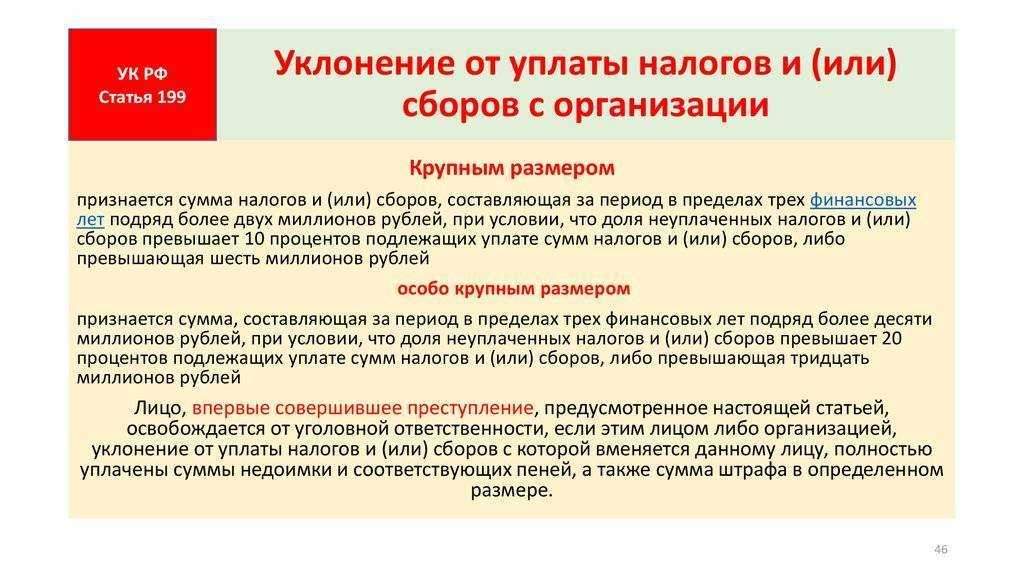

Согласно статье 199 УК РФ о неуплате налогов с юридического лица можно привлечь руководителя организации либо её уполномоченного представителя. Субъектом этого преступления могут признать «лицо, фактически выполнявшее обязанности руководителя».

Моментом окончания преступления по статьям 198 и 199 УК РФ будет считаться момент «фактической неуплаты налогов, сборов, страховых взносов в срок, установленный законодательством о налогах и сборах». Таким образом, Верховный суд не стал менять практику по этому вопросу и убрал из финальной редакции постановления разъяснение о «бесконечном» сроке давности по налоговым преступлениям.

Пленум Верховного Суда Российской Федерации от 26.11.2019 N 48 «О практике применения судами законодательства об ответственности за налоговые преступления» выделяет несколько способов уклонения от уплаты налогов, сбор и страховых взносов:

- включение в налоговую декларацию заведомо ложных сведений;

- непредоставление декларации или иных необходимых документов.

Пленум Верховного Суда обратил внимание судов на тот факт, что уклонение от уплаты налогов возможно только с прямым умыслом.

Налоговые органы обращают внимание на необходимость своевременного исполнения обязанности по уплате налогов, а также на предусмотренные законом ответственность за уклонение от уплаты налогов и ограничения, связанные с необходимостью их взыскания.

За какие именно действия привлекают к уголовной ответственности и как ее избежать?

Уголовные дела чаще возбуждаются по признакам составов преступлений, предусмотренных ст. 199 и 199.2 УК РФ. Другие статьи по налоговым преступлениям можно отнести к категории неработающих: сложно доказать факт совершения правонарушения.

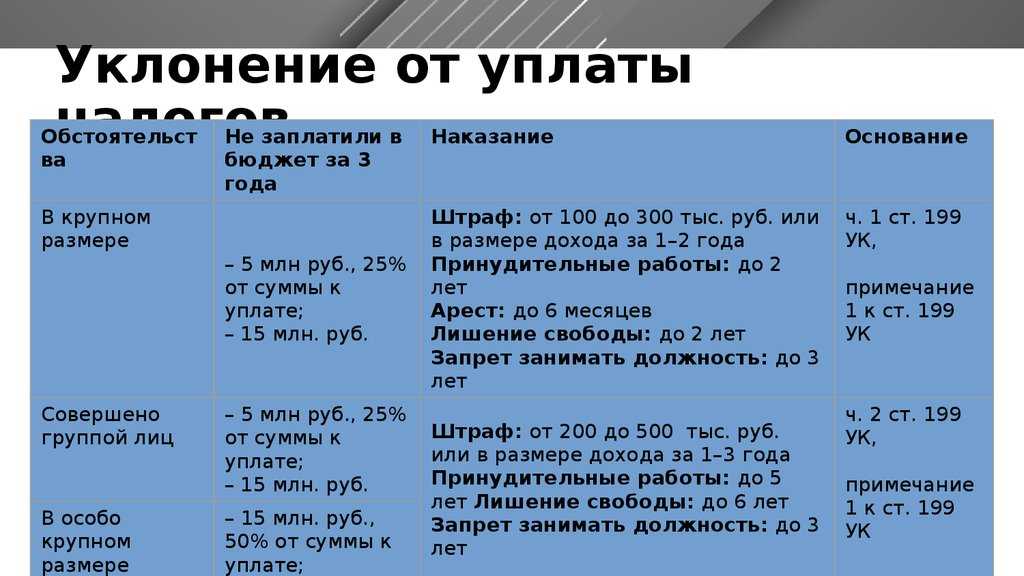

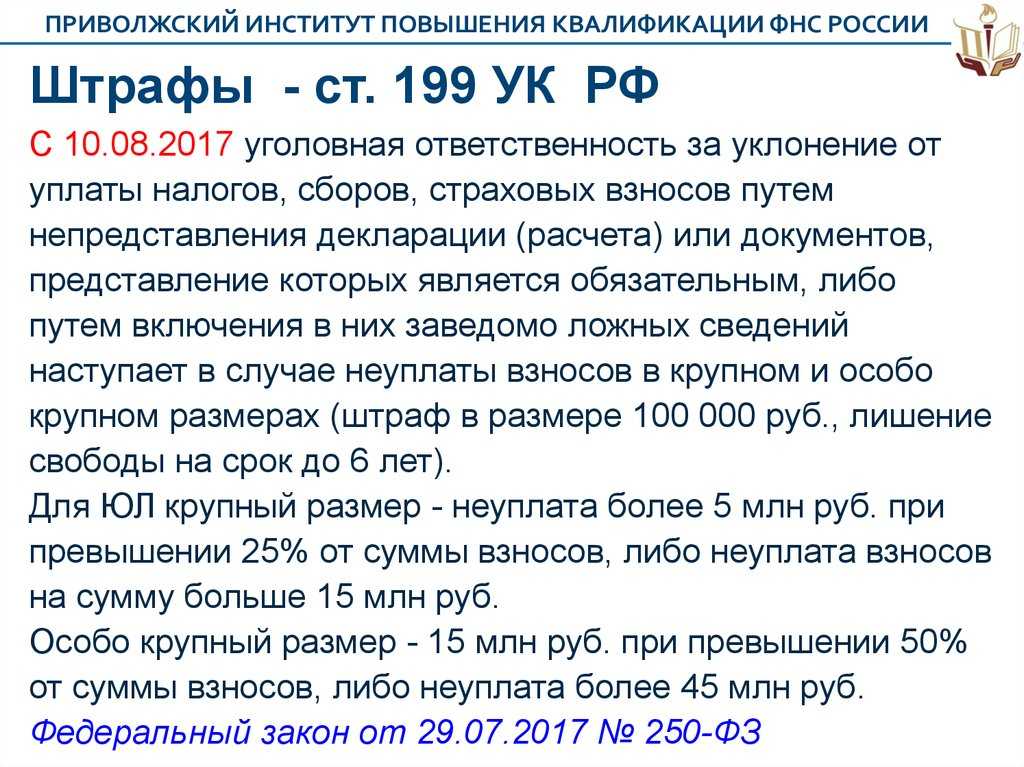

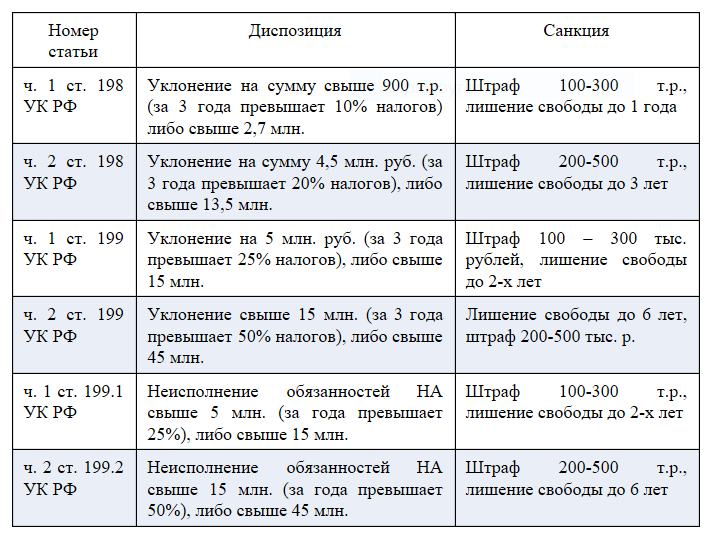

Статья 199 УК РФ предусматривает ответственность за уклонение от уплаты налогов (сборов, страховых взносов) в крупном и особо крупном размерах. Крупным размером в данной статье признается сумма налогов, сборов, страховых взносов, превышающая 15 млн руб. за период трех финансовых лет, а особо крупным размером – сумма, превышающая 45 млн руб. Следовательно, задолженность (недоимка) в сумме менее 15 млн руб. не будет образовывать состава преступления, и возбуждения уголовного дела удастся избежать.

При задолженности в размере более 15 млн руб., но не превышающей 45 млн руб., может быть возбуждено уголовное дело по ч. 1 ст. 199 УК РФ. Это преступление небольшой тяжести, а значит, срок привлечения к уголовной ответственности истекает по прошествии 2 лет с момента его совершения. Например, если в 2021 г. была выявлена неуплата за 2017 г. на общую сумму 20 млн руб., то уголовное дело не подлежит возбуждению в связи с истечением сроков давности, пусть при этом и имеются все признаки состава преступления.

Неуплата, превышающая 45 млн руб., может образовывать состав преступления, предусмотренного ч. 2 ст. 199 УК РФ. Оно относится к категории тяжких, а потому срок давности привлечения к уголовной ответственности составляет 10 лет.

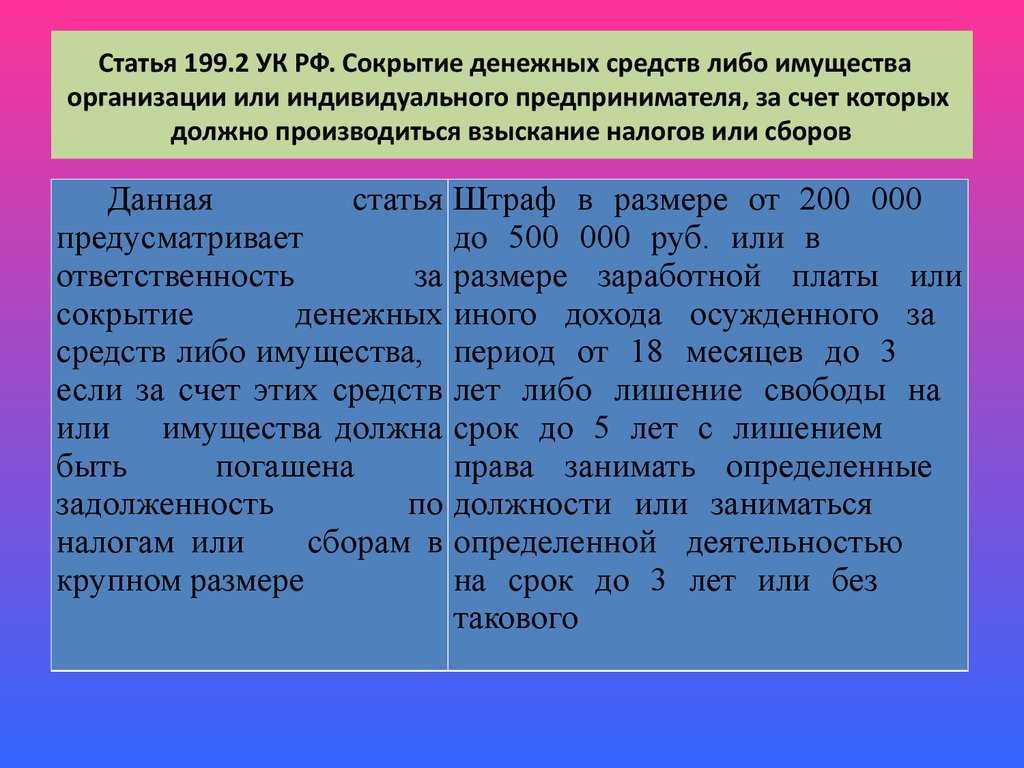

Статья 199.2 УК РФ предусматривает ответственность за сокрытие денежных средств либо имущества организации или ИП, за счет которых должно быть произведено взыскание недоимки по налогам, сборам, страховым взносам. Таким образом, о наличии состава преступления по этой статье можно говорить, только если: имеется задолженность по уплате налогов, которая выявлена налоговыми органами; при этом должнику выставлено требование об уплате, но он умышленно препятствует принудительному взысканию задолженности (например, путем открытия нового расчетного счета, «вывода» денежных средств через кассу, получения денежных средств через расчетные счета третьих лиц). Состав преступления, предусмотренного ст. 199.2 УК РФ, образуется, когда размер недоимки по налогам, сборам, страховым взносам равен стоимости сокрытого имущества в крупном размере или превышает ее. Крупным размером в этой статье признается задолженность, превышающая 2 млн 250 тыс. руб., а особо крупным – 9 млн руб. Преступление, предусмотренное ч. 1 статьи, относится к категории небольшой тяжести – срок привлечения к уголовной ответственности истекает по прошествии 2 лет с момента его совершения. Преступление, предусмотренное ч. 2 статьи, относится к категории средней тяжести – срок привлечения к уголовной ответственности истекает по прошествии 6 лет с момента его совершения.

Отвественность за налоговое преступление

За уклонение от уплаты налогов в крупном размере Уголовным кодексом предусмотрены следующие меры наказания:

-

штраф от 100 000 до 300 000 рублей (либо штраф в размере заработной платы или другого дохода обвиняемого за период от одного года до двух лет);

-

принудительные работы сроком до двух лет – при этом юридическое лицо может лишиться права занимать определённые должности или заниматься определённым видом деятельности на срок до трёх лет;

-

арест сроком до шести месяцев;

-

лишение свободы сроком до двух лет – либо с лишением права занимать определённые должности или заниматься определённым видом деятельности на срок до трёх лет, либо без такового.

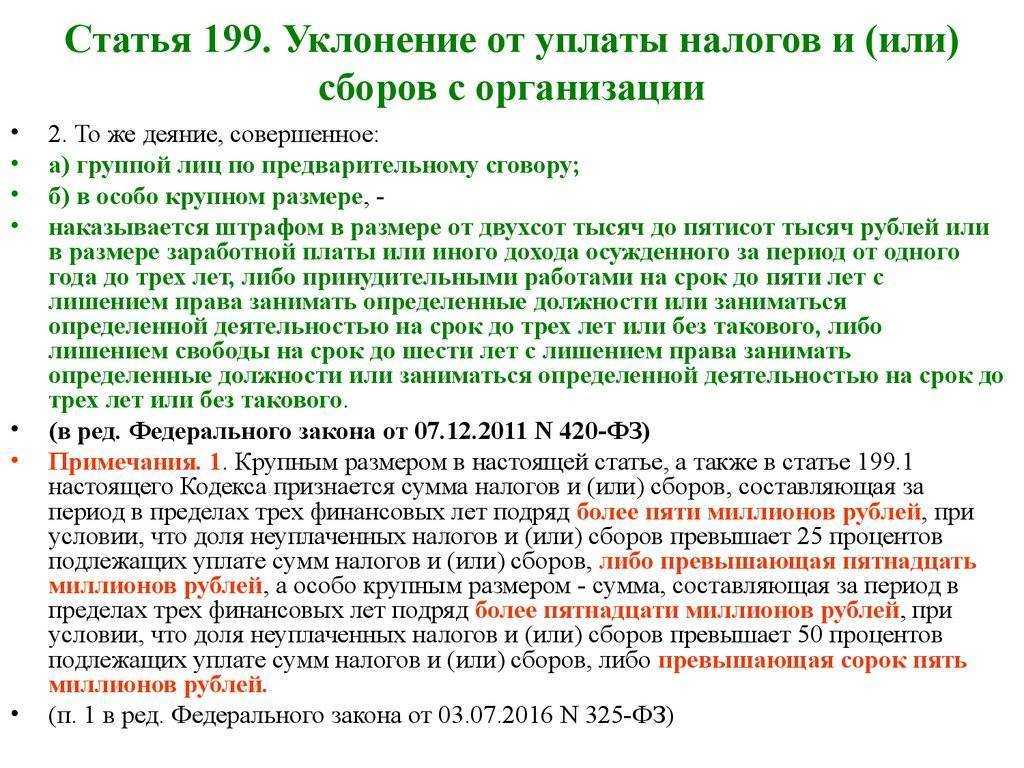

То же преступление, совершённое в особо крупном размере либо группой лиц по предварительному сговору, может иметь такие последствия:

-

штраф от 200 000 до 500 000 рублей (либо штраф в размере заработной платы или другого дохода обвиняемого за период от одного года до двух лет);

-

принудительные работы сроком до пяти лет – как с лишением права занимать определённые должности или заниматься определённым видом деятельности на срок до трёх лет, так и без такового;

-

лишение свободы сроком до шести лет – либо с лишением права занимать определённые должности или заниматься определённым видом деятельности на срок до трёх лет, либо без такового.

Для сравнения: максимальный срок лишения свободы за то же преступление, совершённое физлицом (индивидуальным предпринимателем) – три года (ст. 198 УК РФ).

Важная пометка в ст. 199 УК РФ

Юридическое лицо полностью освобождается от уголовной ответственности в случае, если соблюдаются два критерия:

-

1. Данное налоговое преступление было совершено им впервые.

-

2. Полностью выплачена сумма недоимки, пеней и штрафа в соответствии с Налоговым кодексом.

Рекомендуем почитать: «Сроки давности налоговых преступлений для юридических лиц>».

Имиджевые и репутационные последствия неуплаты налогов

Кроме финансовых и юридических последствий, неуплата налогов физическими лицами может иметь серьезные негативные имиджевые и репутационные последствия. В наше время общество особенно внимательно относится к вопросам законности и справедливости. Неуплата налогов считается признаком незаконности и жульничества, что может негативно сказаться на общественном мнении о человеке или компании.

В первую очередь, неуплата налогов может привести к потере доверия со стороны клиентов и партнеров. Люди и компании, с которыми вы имеете деловые отношения, могут начать сомневаться в вашей надежности и платежеспособности. Это может вызвать отток клиентов и ухудшение бизнес-партнерств, что в свою очередь может привести к финансовым потерям и снижению доходов.

Неуплата налогов также может привести к проблемам с получением кредитов или займов. Банки и другие финансовые учреждения могут не захотеть работать с лицом или компанией, которые нарушают закон и не исполняют свои обязательства перед государством. Это может осложнить финансовую деятельность и затруднить получение необходимого финансирования.

Кроме того, неуплата налогов может повлечь за собой исключение из общественных организаций или ассоциаций. В некоторых случаях, неуплата налогов может рассматриваться как нарушение деловой этики или профессиональных стандартов, что может привести к исключению из профессиональных ассоциаций или потере лицензий. Это может серьезно ограничить возможности работы и развития в определенной области.

Таким образом, неуплата налогов физическими лицами несет не только финансовые и юридические последствия, но и важные имиджевые и репутационные последствия. Люди и компании, нарушающие налоговое законодательство, рискуют потерять доверие партнеров, клиентов и общественное признание, что может оказаться намного большей стоимостью, чем сам долг перед государством.

Мировая экономика

Оценка налогового активиста Ричарда Мерфи десяти стран с наибольшим абсолютным уровнем уклонения от уплаты налогов. По его оценкам, глобальное уклонение от уплаты налогов составляет 5 % мировой экономики.

Уклонение от уплаты налогов — это деятельность, обычно ассоциируемая с неформальной экономикой. Одним из показателей масштабов уклонения от уплаты налогов («налоговый разрыв») является сумма неучтенного дохода, представляющая собой разницу между суммой дохода, о которой следует сообщать налоговым органам, и фактической заявленной суммой.

В 1968 году нобелевский лауреат-экономист Гэри Беккер впервые выдвинул теорию экономики преступности, на основе которой авторы Марджери Аллингем и Агнар Сандмо в 1972 году разработали экономическую модель уклонения от уплаты налогов. Эта модель имеет дело с уклонением от подоходного налога, основного источника налоговых поступлений в развитых странах. По мнению авторов, уровень уклонения от уплаты подоходного налога зависит от вероятности обнаружения и уровня наказания, предусмотренного законом. Однако более поздние исследования указали на ограничения модели, подчеркнув, что частные лица также с большей вероятностью будут соблюдать налоги, когда они считают, что налоговые средства используются надлежащим образом и когда они могут принимать участие в принятии государственных решений.

На уклонение от уплаты подоходного налога положительно влияют налоговая ставка, уровень безработицы, уровень доходов и неудовлетворенность правительством. Так, например, Закон США о налоговой реформе 1986 года сократил уклонение от уплаты налогов в Соединенных Штатах.

В исследовании 2017 года Аннет Альстадсер и другие пришли к выводу, основанному на случайных стратифицированных проверках и утечках данных, что частота уклонения от уплаты налогов резко возрастает по мере роста благосостояния и что вероятность уклонения от уплаты налогов у самых богатых примерно в 10 раз выше, чем у обычных людей.

Уголовная ответственность за неуплату налогов

Нарушения в сфере налогообложения особенно часты в нашей стране. Главное наказание в виде уголовного преследования привлекается для ответственности налогоплательщиков, которые пытаются избежать налоговых обязательств. Налоговые преступления считаются одними из самых сложных и тяжелых правонарушений, и ФНС активно осуществляет контроль и выявление таких нарушений.

В общих правилах налогового правонарушения предусмотрены санкции и разработка различных видов ответственности. Основные виды правонарушений, выявляемых в налоговой сфере, связаны с неуплатой налогов, мошенничеством в сфере налогов и «налоговым маневрированием». По статьям уголовного кодекса предусмотрены серьезные наказания для предпринимателей, не исполняющих свои налоговые обязательства.

Особенности уголовного преследования за налоговые правонарушения касаются каких-либо общих правил и задач, которые могут быть выделены для налоговых правонарушений. Административная ответственность за налоговые правонарушения не может заменить налоговую ответственность, поэтому предпринимателей следует тщательно соблюдать правила налогообложения, чтобы избежать привлечения к уголовной ответственности.

Как выявляют

Не секрет, что при должном внимании государства не одно нарушение не может укрыться от его взора. Поэтому вспомним изречения Железного Феликса: «если вы еще не сидите, то это не ваша заслуга — это наша недоработка».

Это плохая новость для барышень, которые пишут в соцсетях «девочки, записываемся на ноготочки», а потом принимают их на дому и получают деньги на карту.

А еще для бабушек, которые сдают комнату в своей квартире студентам. По идее, это все доходы, с которых нужно уплачивать налог в казну.

Но есть и хорошая новость: ваши ноготочки и комнаты никому не нужны, эти мелочи проходят ниже радаров ФНС и других госорганов.

Так что если бабушка не будет ругаться с соседями, которые завалят налоговую жалобами на ее квартирантов, то она может продолжать сдавать комнату и укрывать налоги с этого действа — вряд ли ее когда-нибудь за это накажут и взыщут 326 рублей задолженности, 57 рублей пени и 91 рубль штрафа.

Внимание же налоговой сосредоточено на юридических лицах, которые могут недоплачивать в бюджет миллионы рублей, которые могут пойти на школы, дороги, больницы и так далее — и это правильнее, чем распыляться на мелочи

Налоговая ответственность

Налоговые санкции применяются чаще всего, что логично: кому, как не ФНС, лучше всего понимать в перипетиях налогообложения и нарушениях его порядка. Это все описано в Налоговом кодексе, но предупреждаем сразу: это вам не простой, как три рубля, УК РФ! При чтении налогового кодекса кровавые слезы идут даже у опытных юристов — пожалуй, ни в одном другом российском правовом акте нет такого множества запутанных формулировок.

Итак, основные виды нарушений, за которые наступит наказание от ФНС:

- постановка на налоговый учет позже установленного законом срока (или вообще игнорирование этой обязанности);

- непредоставление в налоговую инспекцию документов, сведений или пояснений, необходимых для проведения проверки либо несвоевременное их предоставление;

- ну и, конечно, уклонение или неполная уплата налогов.

Важно сказать, что ответственность не зависит от конкретного налога: НДС это или налог на прибыль, а может контора вообще перешла на УСН — все одно, налог надо платить вовремя и в полном объеме. Плюс все эти нарушения в полной мере касаются обычных граждан: они тоже платят кучу обязательных платежей, которых могут попытаться избежать

Но в основном, конечно, это касается имущественных налогов

Также внимание налоговой не зависит от суммы неуплаты: даже сокрытие налога в небольшом размере приведет к наказанию

Налоговый кодекс подходит к наказанию за неуплату налогов очень практично: наказывает исключительно рублем. В случае, если ФНС установит, что организация или гражданин не уплатили в бюджет энную сумму, кара будет сразу тройной:

- Сумма налога — ее все же придется заплатить.

-

Пеня — это некий аналог штрафа за просрочку платежа. За каждый день такой просрочки гражданину или ИП надо будет заплатить 1/300 ключевой ставки ЦБ РФ (по состоянию на 21.04.2022 — 17,00%), помноженной на сумму неуплаченного налога (а мы предупреждали, что будет запутанно!). Для организации такса будет та же, но только до 30 дней просрочки — с 31-го дня будет уже 1/150.

Пока ваша голова не взорвалась от сложных формул, объясним на примере: если организация просрочила налог в сумме 200 тысяч рублей на 50 дней, то пеня будет: 1/300 х 17% х 30 дней + 1/150 х 17% х 20 дней — и все это умножаем на сумму налога. Получается 0,0397 х 200 000 = 7 940 рублей. Текущая ставка ЦБ — 16%.

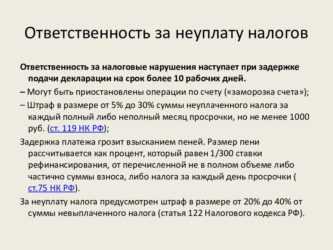

- Штраф. Он не взыскивается, если налогоплательщик покаялся и сам уплатил налог — пусть и с опозданием. Лучше поздно, чем никогда. А вот если доначисления произвела сама ФНС, то тут пощады ждать не приходится — штраф за неуплату в этом случае составит от 20 до 40% от недополученной бюджетом суммы — в зависимости от умышленности злодеяния.

Срок давности по привлечению к ответственности по вышеописанным основаниям составляет 3 года — по истечении этого времени (если ФНС заработалась и забыла предъявить вам претензии) можно выдыхать и спать спокойно.

Где и как можно проверить правильность расчета налога перед его уплатой в бюджет? Спросите юриста

Также от ответственности могут освободить еще в ряде случаев: например, если организация сдала неверную отчетность, что привело к занижению налога, но потом главбух прозрел (но только сам, без указки налоговой!), фирма быстренько уплатила недостающий налог с пеней и подала в ФНС уточненную декларацию.

Чем выгоден розничный налог?

Применение спецрежима розничного налога –исключительно по желанию налогоплательщика и принимать решение о смене налогового режима стоит взвешенно, просчитав экономическую целесообразность.

Розничный налог выгоден в первую очередь низкой единой ставкой. Вместо 3%-10% ИПН или 10-20% КПН и 12% НДС налогоплательщикам достаточно уплачивать только 4%-8% ИПН с оборота.

Ставка 4% — если вы продаете товары или предоставляете услуги физическим лицам, а также ИП и ТОО, которые не производят вычеты по расходам при исчислении налога, а 8% — если ваш покупатель ИП или юридическое лицо на общеустановленном режиме, применяет вычеты

Также обращаем внимание, что местные акиматы имеют право понижать размер установленной ставки розничного налога, но не более чем на 50% (т.е. установить ставку не 4%, а 2%) в зависимости от вида деятельности

Это позволит стимулировать развитие определенного вида деятельности в региональном масштабе. Уточнить наличие льготы следует на сайте местного акимата.

Налогоплательщик, применяющий СНР розничного налога, должен вести раздельный налоговый учет по доходам, облагаемым по разным ставкам. Даже если ИП не ведет полноценный бухгалтерский учет, он обязан оформлять и хранить первичные документы, а также вести налоговые регистры. Поэтому потребуется организовать отдельно учет продаж покупателям-физическим лицам, а отдельно – юридическим лицам. На основании налоговых регистров затем к сумме дохода будет применяться та или иная ставка.

Соцналог и НДС (в случае, если налогоплательщик ранее стоял на учете по НДС) уплачивать не потребуется.

Если налогоплательщик не стоял на учете по НДС, но достиг порога обязательной постановки на учет (20 000 МРП), то вставать на учет по НДС плательщикам розничного налога также не потребуется. Соответственно, не придется сдавать декларацию по НДС (форма 300.00), которая считается одной из самых трудоемких в заполнении форм отчетности.

Налоги, удерживаемые у источника выплаты, а также социальные платежи, уплачиваются в стандартном режиме. Также плательщики розничного налога имеют право уплачивать Единый платеж с ФОТ.

Перейти на розничный налог можно с ОУР или другого спецрежима, предусмотренного ст.683 НК РК.

Если налогоплательщик, планирующий перейти на розничный налог, состоит на учете по НДС, то не позднее 5 рабочих дней до начала применения розничного налога нужно сняться с учета по НДС и предоставить ликвидационную ф.300.00.

Перейти на розничный налог можно в любое время в течение года. Если подать заявление о переходе, то перейти на розничный налог можно будет с 01 числа месяца, следующего за месяцем подачи уведомления.

Отметим, что ст.696-3-ст.696-4 НК РК не содержат отдельных условий для применения розничного налога нерезидентами. Следовательно, они вправе применять СНР розничного налога наравне с резидентами РК (при соответствии условиям его применения).

Конфискация имущества

При проведении конфискации имущества, налоговая служба может обращаться к различным видам активов, включая недвижимость, автомобили, счета в банках, ценные бумаги и другие ценности. Имущество конфискуется с целью покрытия невыплаченных налогов, пеней и штрафов, а также возмещения причиненного ущерба государству.

| Виды конфискованного имущества: | Примеры |

|---|---|

| Недвижимость | Квартиры, дома, земельные участки |

| Транспортные средства | Автомобили, мотоциклы, яхты |

| Деньги на банковских счетах | Сбережения, инвестиции |

| Ценные бумаги | Акции, облигации, векселя |

| Предприятия и бизнесы | ООО, ЗАО, ИП |

Конфискация имущества может осуществляться по решению суда или непосредственно налоговыми органами при наличии соответствующего решения суда. После конфискации имущество может быть продано на аукционе или использовано в качестве компенсации задолженности.

В случае проведения конфискации имущества, неплательщик имеет право обжаловать это решение и предъявить эмоционально значимые обстоятельства в свою защиту. Однако, следует помнить, что налоговые органы имеют главенствующее право на борьбу с налоговым мошенничеством и неплатежами, и поэтому такие обжалования могут быть рассмотрены с большой строгостью.

В целом, конфискация имущества представляет серьезное последствие неуплаты налогов и может привести к существенным финансовым и личным потерям для неплательщика.