Как проходит заседание комиссии

На заседании комиссии налоговики поинтересуются, почему у сотрудников низкая зарплата. Они озвучат среднесписочную численность, динамику уплаты НДФЛ и взносов. Контролеры подготовят копии документов, подтверждающих нарушения. Они нарисуют схему ухода от зарплатных налогов и покажут ее компании.

Инспекторы попросят пояснить, какие мероприятия проведет организация, чтобы улучшить показатели в отчетности. Они предложат представить уточненки по НДФЛ и взносам и зафиксируют это в протоколе. Обществу стоит исполнить рекомендации в течение 10 рабочих дней с момента проведения заседания комиссии.

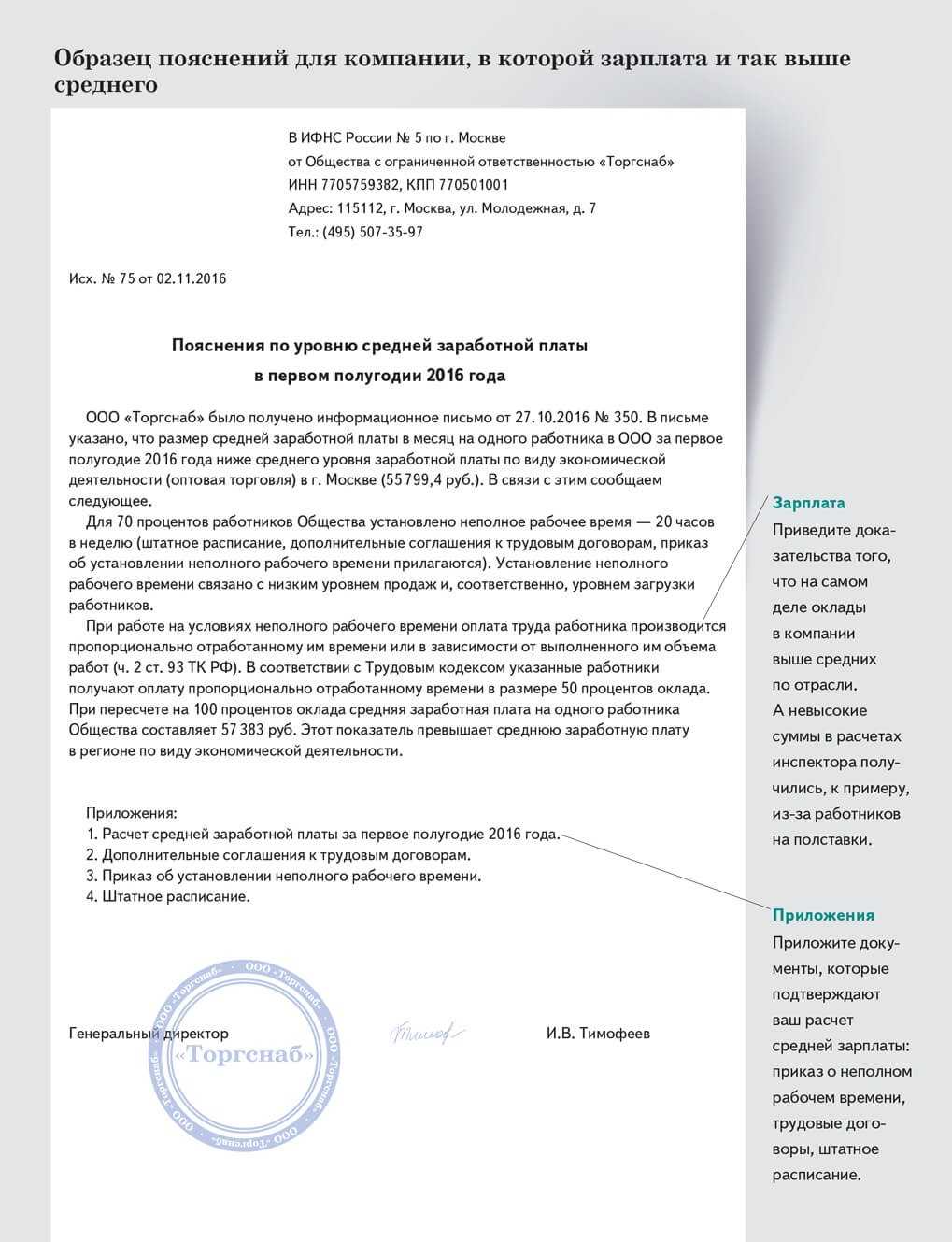

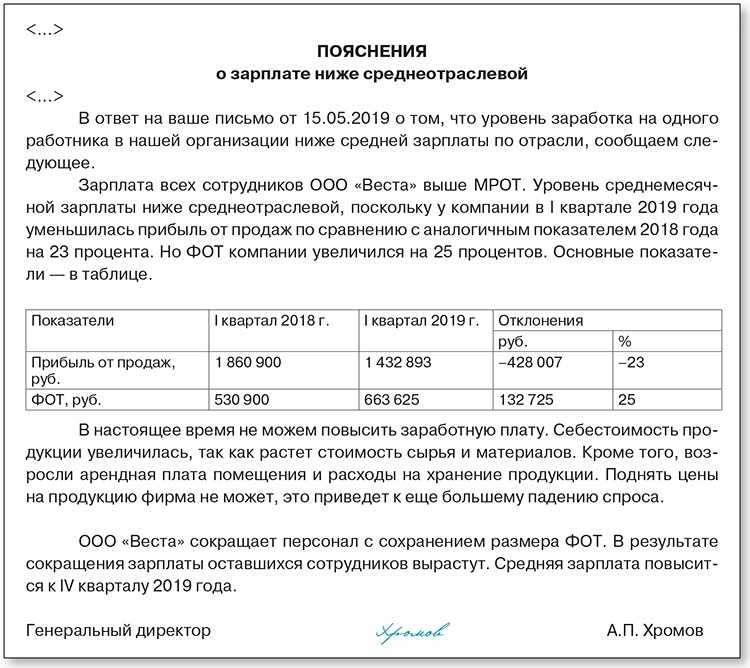

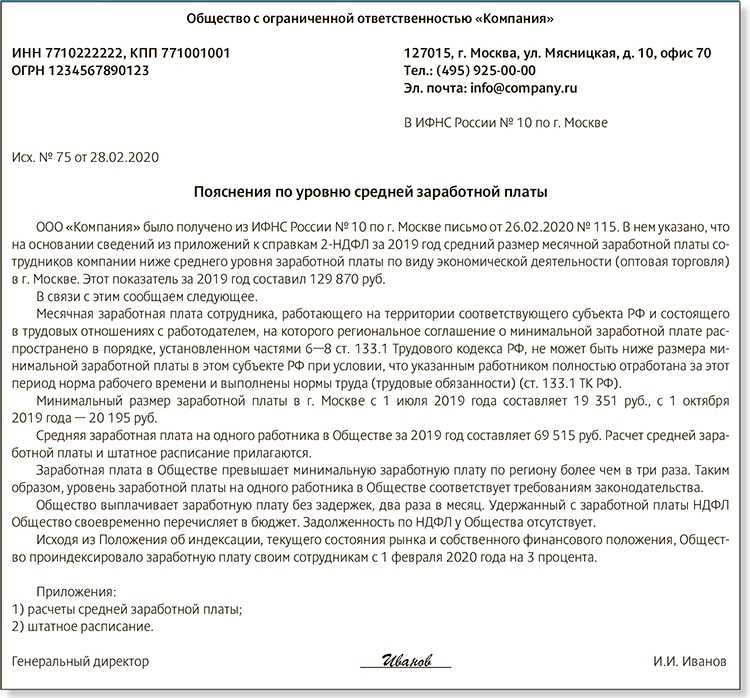

В то же время на заседании компания может доказать, что зарплата сотрудников отличается от среднеотраслевой в силу объективных причин. Например, из-за небольшого масштаба бизнеса, низкой наценки на продукцию, низкой квалификации персонала и т. д.

Компании будет сложно обосновать низкий уровень зарплат, если у налоговиков будут заявления от сотрудников, которым не выплатили серую часть зарплаты. Будет сложно отбиться от претензий, если у руководства высокие зарплаты, а у остальных работников гораздо ниже.

Схему с несопоставимой зарплатой компании применяют, чтобы снизить нагрузку по взносам. Огромные зарплаты руководителей раздают в конвертах остальным сотрудникам. Напомним, если сумма выплат превысит 1150 тыс. руб., то взносы на обязательное пенсионное страхование нужно начислять то тарифу 10 процентов вместо 22 процентов. Выплаты, сумма которых превышает 865 тыс. руб., не облагайте взносами на обязательное социальное страхование.

Кого контролеры вызовут на зарплатную комиссию

ФНС разработало критерии отбора компаний для вызова на зарплатные комиссии (письмо ФНС от 25.07.2017 № ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по взносам»).

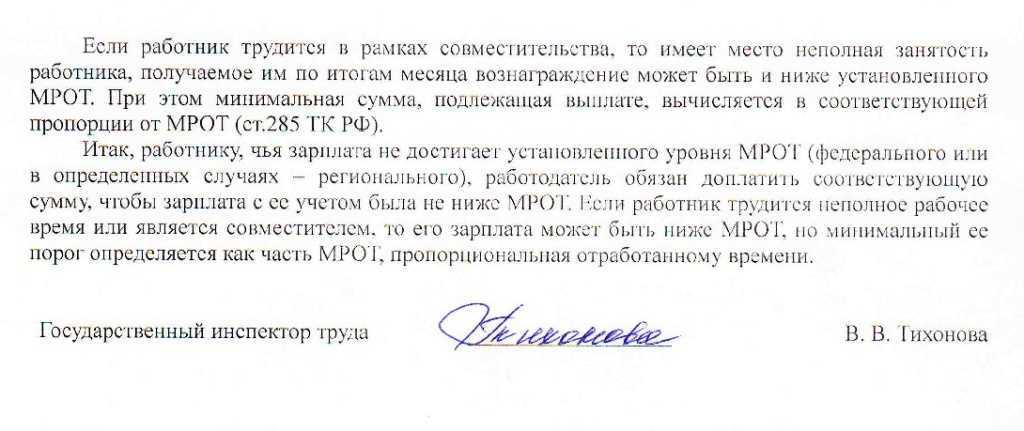

Контролеры обратят внимание на компании, несвоевременно перечисляющие НДФЛ и страховые взносы. Они ищут работодателей, выплачивающих зарплату ниже прожиточного минимума или МРОТ

В состав зарплатной комиссии входят налоговики, а также сотрудники ПФР, ФСС, прокуратуры и трудовой инспекции.

Фискалы вызовут на комиссии налогоплательщиков, имеющих задолженность по НДФЛ. Их заинтересуют организации, которые снизили поступления НДФЛ более чем на 10 процентов по сравнению с прошлым годом.

На комиссию инспекторы вызовут компании, имеющие задолженность по взносам. Их заинтересуют плательщики, снизившие поступления взносов по сравнению с предыдущим годом при неизменном количестве работников

Они обратят внимание на плательщиков, снизивших численность сотрудников более чем на 30 процентов по сравнению с предыдущим годом

Пример реального кейса, когда мы по заказу клиента разбирали предложение продавца «бумажного» НДС

К нам обратился клиент, которому мы категорически не рекомендовали работать с «бумажным» НДС. Но он начитался разных чатов в Телеграмме и убеждал нас пообщаться со специалистами, которых он там нашел. Якобы они придумали какую-то надежную схему — продавали «бумажный» НДС, который не формировал разрывов в АСК НДС-2. Он доверял нам как экспертам, но в нем жила безудержная вера в чудо. Реально верил в то, что люди, всю жизнь занимающиеся нелегальным бизнесом, могут придумать полностью легальную схему оптимизации.

Ну да ладно, клиент хороший, сели мы с ним разговаривать по Skype с найденными им схематозниками. В общем, продавали они «бумажный» НДС за 4,5% (что гораздо выше рынка), причем обещали что их счет-фактуры не приводят к разрыву в цепочках АСК НДС-2, так как этот НДС «импортный». Якобы некая компания импортирует косметику и бытовую химию, продает все упрощенцам (салонам красоты и в розницу), а НДС уплаченный на таможне при ввозе продает. И на этом основании продавцы этих вычетов обещали что все будет «железобетонно», потому что цепочка НДС заканчивается на таможне. Конечно же, первый вопрос, который мы задали был «Где кэш?». На что этот горе-продавец начал рассказывать историю про то, что это совершенно другая специализация и что он продает лишь вычеты, а для получения кэша нам надо обратиться к другим людям. Что мы и без него прекрасно знали. Но также мы знали, что такое деление относится лишь к тем продавцам «бумажного» НДС, которые строят длинные разрывные цепочки. Он даже вопроса не понял!!! В данный момент нам не нужен был кэш, мы хотели убедиться в реальности его легенды, ведь как мы уже разбирали выше, в 99% случаев излишкам вычетов сопутствуют излишки кэша. Несколько попыток это пояснить натолкнулись на встречные обвинения в полной некомпетентности, якобы на рынке все так делают.

Тогда делаем другой заход. Это же импорт. Соответственно, деньги должны быть уплачены и пройти через таможню (иначе никакого реального НДС быть не может). А это означает что импортеру нужен безнал. На вопрос «Где же тогда импортер берет безнал, если вы отдаете только счет-фактуры без прогона денег» наш собеседник дал не менее гениальный ответ. Тоном родителя, отвечающего ребенку на вопрос о том, почему каждое утро восходит Солнце, наш собеседник нам ответил что его импортеру безнал не нужен, так как «все грамотные пацаны давно уже для платежей за границу используют криптовалюты!» Да, криптовалюты активно используются для трансграничных платежей. Но! Они используются для оплаты «серого» импорта, когда товар ввозится минуя таможню, специально чтобы не платить ввозную пошлину и ввозной НДС. То есть, криптовалюты и реальный «импортный» НДС вещи друг другу противоречащие. Что было очевидно даже нашему клиенту. Вопрос был безоговорочно закрыт.

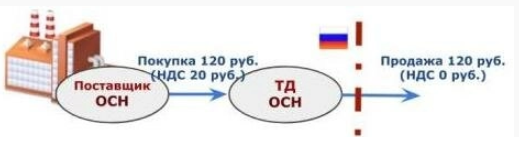

Продавцы «бумажного» НДС продают некий «экспортный» НДС, который тоже не формирует разрывов по АСК НДС-2. Его можно безопасно покупать?

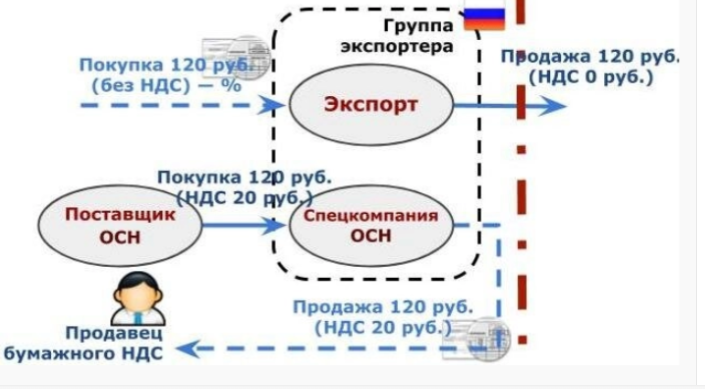

Существует еще и такое предложение у продавцов «бумажного» НДС как продажа «экспортного» НДС. Суть его заключается в том, что компании, продающие товар на экспорт обязаны применять по НДС ставку 0%. В связи с этим у них образуется в декларации по НДС суммы к возмещению из бюджета за счет применяемых от поставщиков вычетов. Зачастую, почти вся прибыль от таких сделок «зарыта» в возмещаемом налоге, как в примере на схеме. Если НДС не возмещать компания будет работать «в ноль».

Теоретически, компания может пойти и возместить этот налог деньгами на расчетный счет, однако, в связи с ужесточением администрирования многие опасаются это делать (иногда вполне обоснованно, отказ в возмещение образует состав преступление, предусмотреенного ст. 159 УК РФ «Мошенничество»). Вместо этого такие налогоплательщики якобы пытаются «продать» вычеты тому, кто готов их купить. Технически эта процедура вполне реализуема, все аналогично продаже вычетов от налогоплательщиков, которым НДС не нужен, с одной оговоркой — тут изначально нет кэша (см. вопрос № 6). Соответственно, единственный способ сработать с таким продавцом вычетов — совершить ломку безнальных денег. Например, так.

И вот тут возникает самый главный вопрос, который ставит под сомнение всю схему с продажей экспортного НДС. «Бумажный» НДС без кэша продается за 2-4%, то есть, продавцу таких вычетов должно достаться около 1-2%. Таким образом, экспортер вместо 20 рублей (16,67%) с данной сделки заработает лишь 2,4 рубля (2%). Возникает серьезный вопрос в экономической целесообразности такого приработка

Даже если экспортная сделка рентабельна и без возмещения налога, превращать свою компанию в транзитную (а вход и выход снизу будут с «транзитных» однодневок, других у продавцов «бумажного» НДС и тем более «транзитеров» нет), задваивая при этом обороты, увеличивая этим внимание налоговых органов, и зарабатывая на этом всего 2% безналом, с которых требуется уплатить налог на прибыль — удовольствие сильно сомнительное. Поэтому в этой схеме требуется «обнальщик»

Теоретически можно найти человека, который за 6-7% будет превращать безНДСный безнал в кэш и продавать клиенту вычеты вместе с кэшем за 16-18%. При такой схеме экспортеру может достаться около 8% — половина продаваемых вычетов (16,67%=20%/120%) и сделка в теории может состояться. И обращаю внимание — опять только при встречном предоставлении кэша!!! Нет кэша — значит это не «экспортный» НДС.

Но и это еще не все. Когда экспортер может пойти на потерю половины вычетов? Если это какие-то отдельные отгрузки за границу, а основной бизнес связан с отгрузками внутри страны, то вообще нет смысла терять эти деньги. Операция по подтверждению нулевой ставки (ст. 165 НК РФ) не эквивалентна операции по возмещению НДС из бюджета (ст. 176 НК РФ). На подтверждение нулевой ставки дается 180 дней (п. 9 ст. 165 НК РФ). Мало того, в периоде подтверждения нулевой ставки можно не применять все вычеты и отложить их на период до трех лет и дождаться когда будет исчислен НДС к уплате с внутрироссийских отгрузок.

Если же это постоянный экспортный бизнес и вычеты от поставщика надежные, то терять их часть тоже нецелесообразно. Конечно же, налоговый орган не ждет с распростертыми объятиями, но возмещение экспортного НДС вполне рабочая и понятная налоговикам ситуация. После первых двух-трех камеральных проверок возмещение из бюджета будет проходить уже на автомате. При условии надежных вычетов и реального экспорта, естественно. А вот если вычеты не совсем надежные, тогда действительно может быть ситуация, когда целесообразней будет продать вычеты и получить за них хоть какие-то деньги. Вопрос в том, нужны ли такие вычеты покупателю «бумажного» НДС, да еще и за 16%-18%? Я бы на месте экспортера вообще распараллелил бы эти потоки, избавив компанию-экспортера от всех рисков, связанных с НДС,

а проблемные вычеты отправлял бы транзитом на продажу и все риски бы ложились на конечных покупателей «экспортного» НДС.

Если резюмировать этот вопрос, то схема с «экспортным» НДС на мой взгляд практически не реализуемая. В ней нет экономики, а даже если и есть, то только с встречным предоставлением кэша. Но и в этом случае качество таких вычетов очень и очень сомнительно, точно не соответствует тому уровню цен, при котором в данной схеме появляется выгода для всех участников.

Как ФНС узнаёт о серых схемах

Спрятаться от всевидящего ока всё сложнее, на службе у инспекторов современные IТ-программы:

- АСК-ДФЛ помогает найти серые зарплаты;

- АСК НДС — раcхождения по налогу не добавленную стоимость;

- АСК-ККТ — сокрытие реальных доходов;

- «Налог-3» автоматически отслеживает подозрительные операции по счетами и вычисляет схемы дробления;

- «ВПН-Отбор» позволяет автоматизировать выбор компаний для выездной проверки.

Некоторые данные инспекторы собирают вручную. Например, они могут мониторить странички директора и сотрудников в соцсетях. Любой внешний источник может стать компроматом на компанию. Так, если блогер подаёт нулевую отчётность, а сам публикует фотографии с отдыха на Бали, ФНС захочет выяснить: откуда у него деньги.

На моей практике налоговая пришла с проверкой к ИП после того, как ГИБДД остановила 32 его большегруза. Каждый из водителей предоставил договор, согласно которому ИП сдаёт ему автомобиль в аренду.

У дорожной инспекции есть соглашение с налоговой о сотрудничестве, поэтому ГИБДД собрала все полученные данные и в рамках межведомственного взаимодействия передала их в ФНС для проверки.

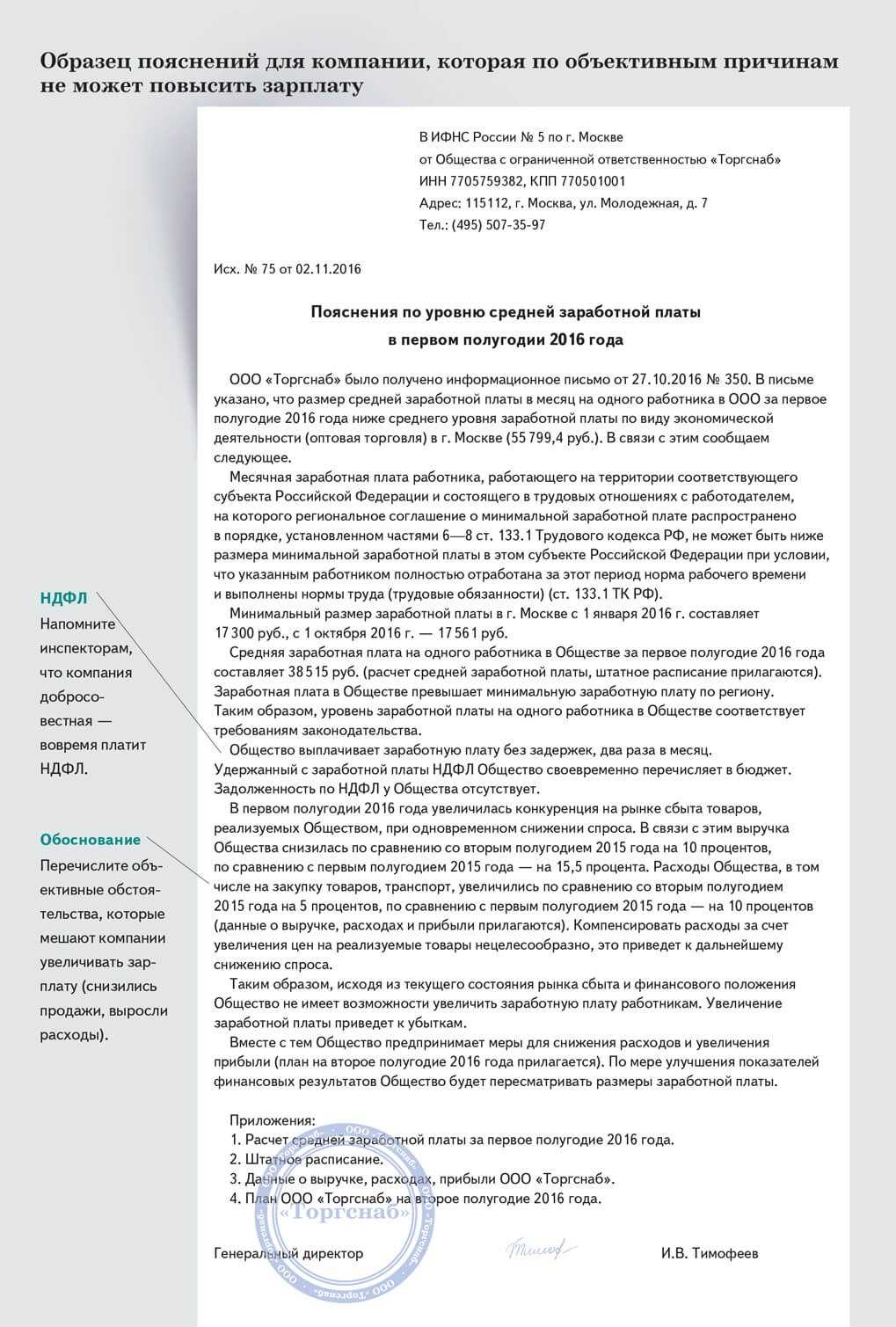

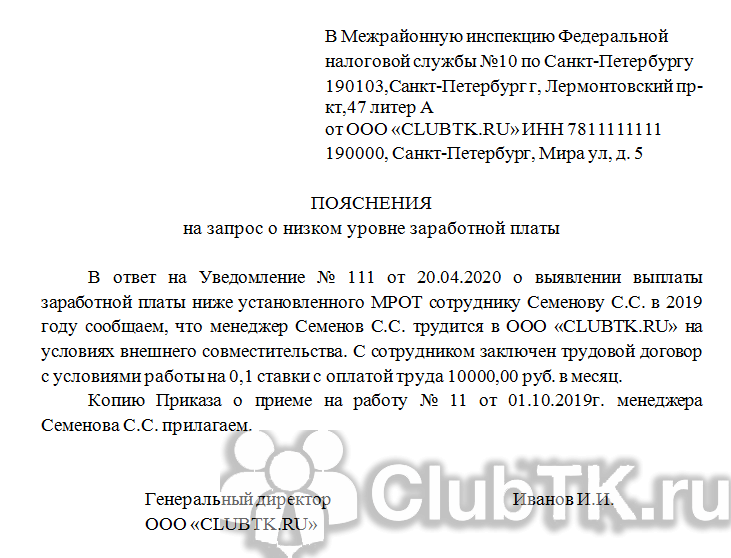

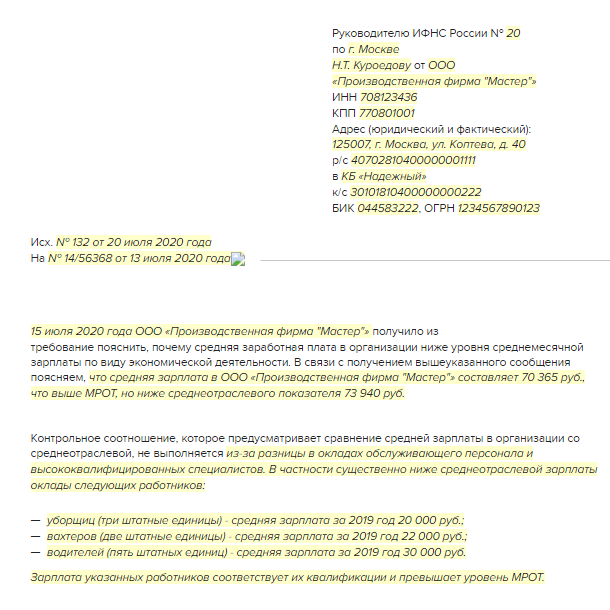

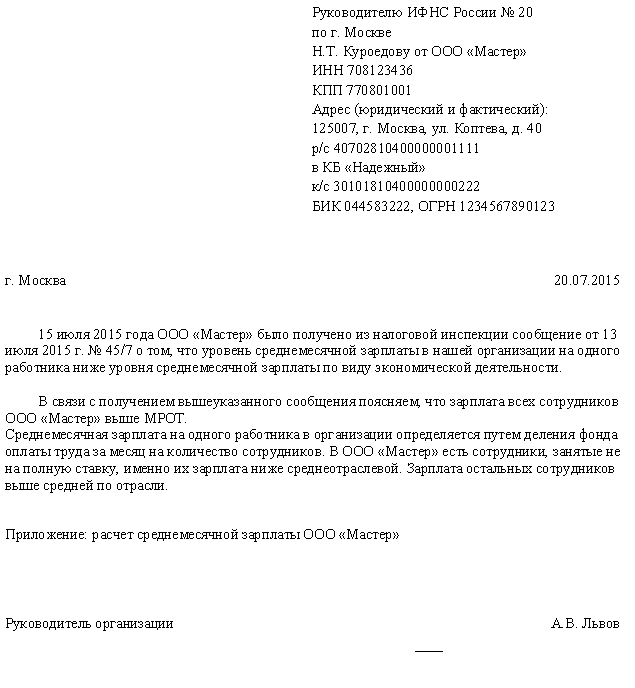

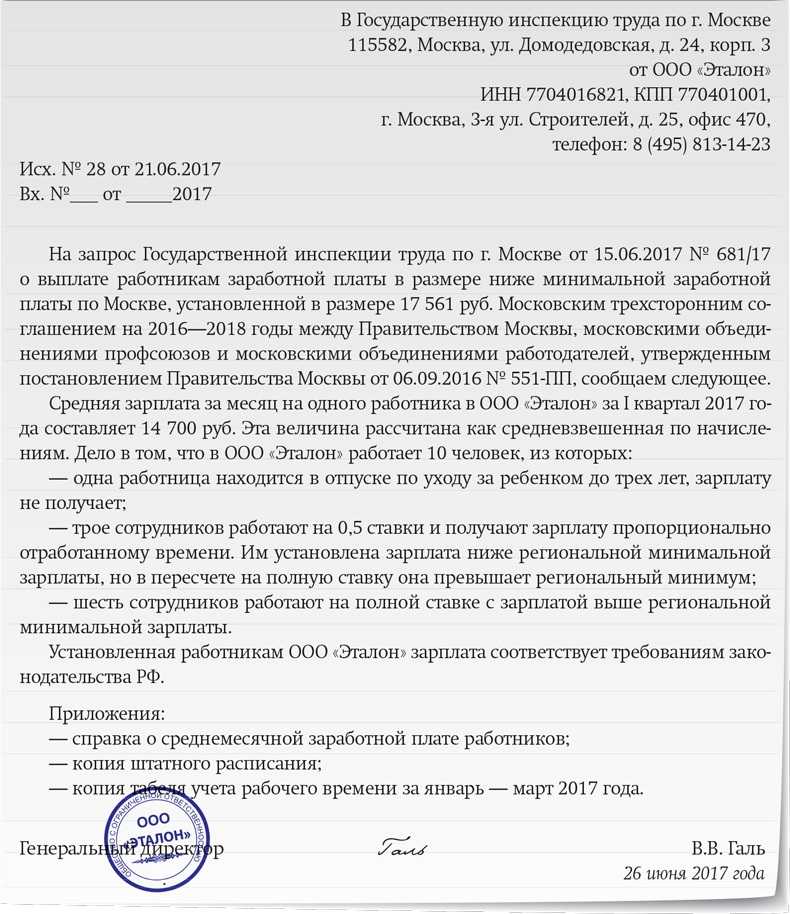

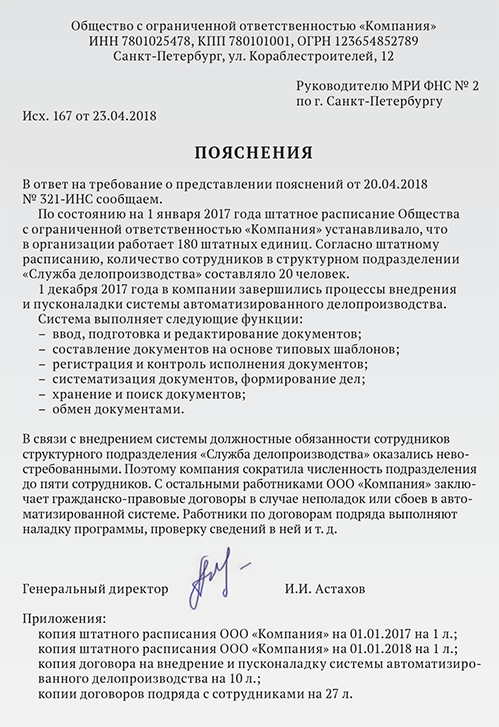

Порядок оформления пояснений

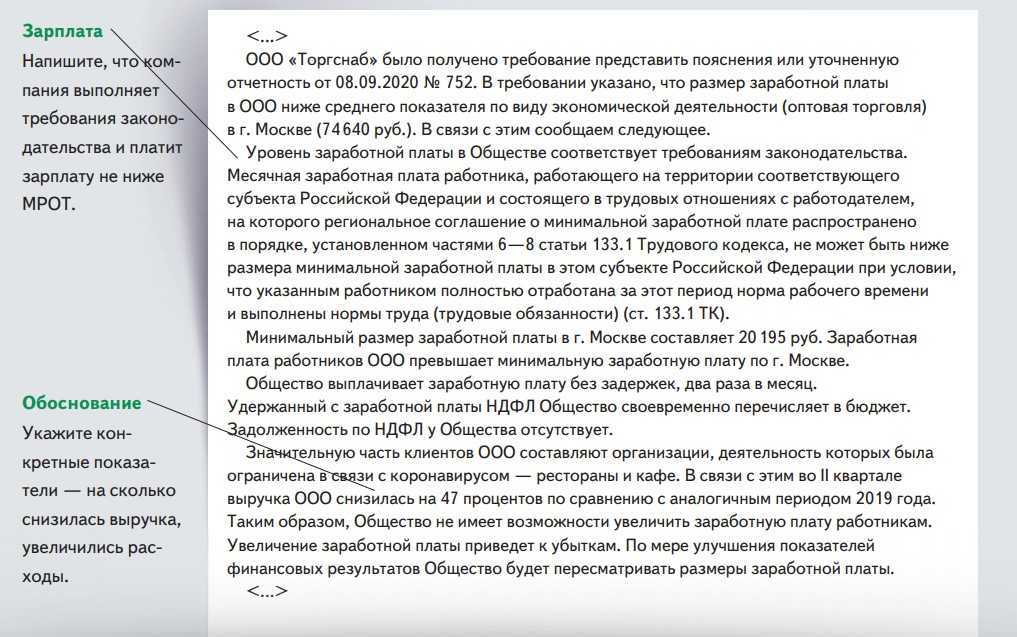

Так как специального бланка для «зарплатных» пояснений нет, оформляются они по правилам обычного делового письма. Для этого используется фирменный бланк компании, содержащий полные реквизиты: наименование, ИНН, ОГРН, почтовый адрес, контакты (номер телефона, адрес электронной почты) и другие необходимые сведения.

Подсказки по структуре письма (ГОСТ Р 7.0.97-2016):

- в левом верхнем углу проставляется исходящий номер (он фиксируется в Журнале регистрации документов);

- в правом верхнем углу располагаются реквизиты адресата;

- затем идет основной текст письма (в данном случае пояснения);

- завершает текст должность и ФИО отправителя, подпись, дата.

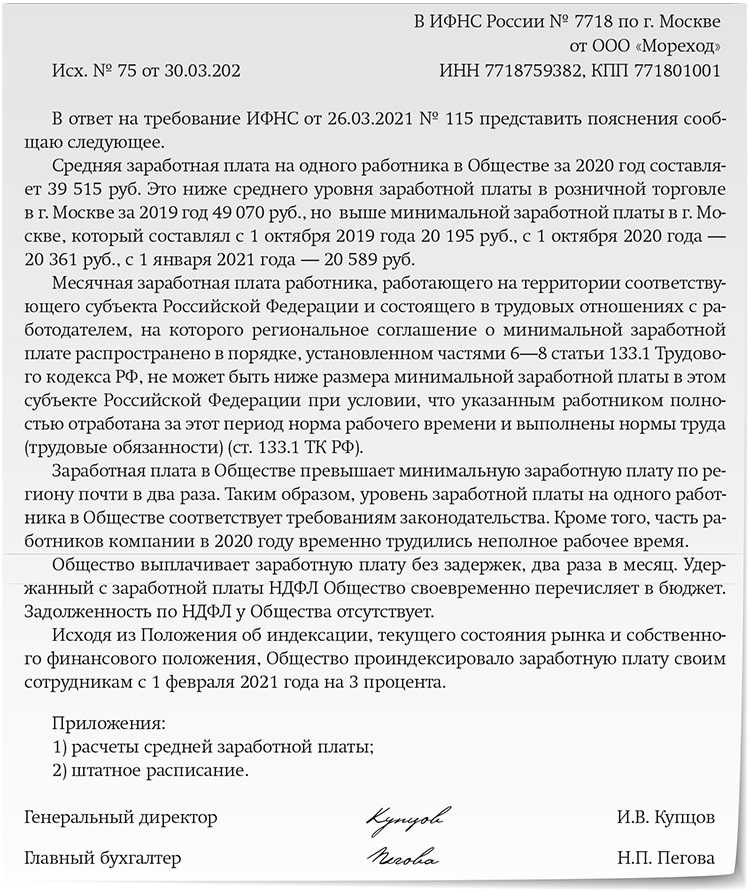

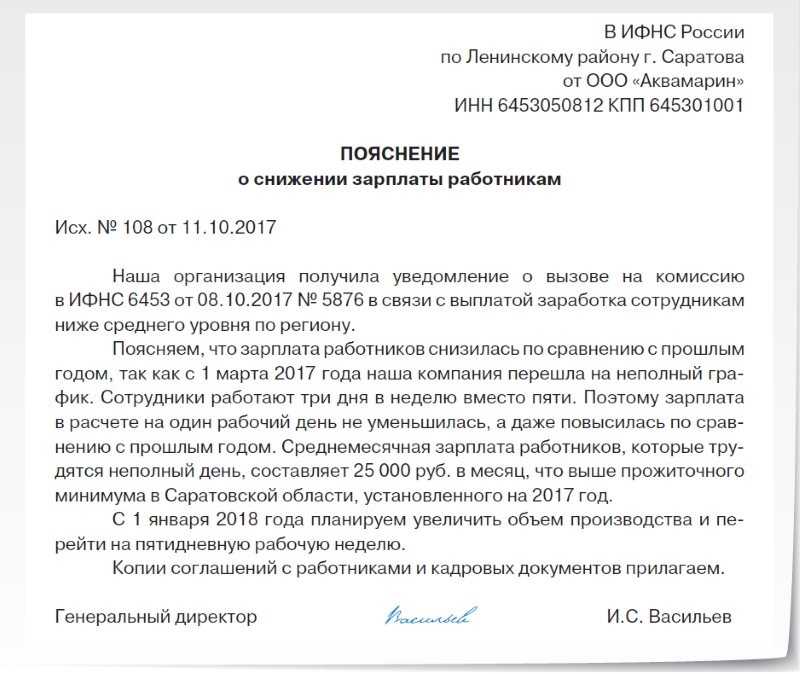

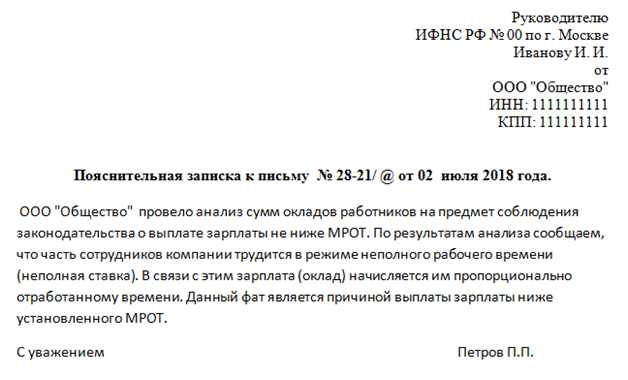

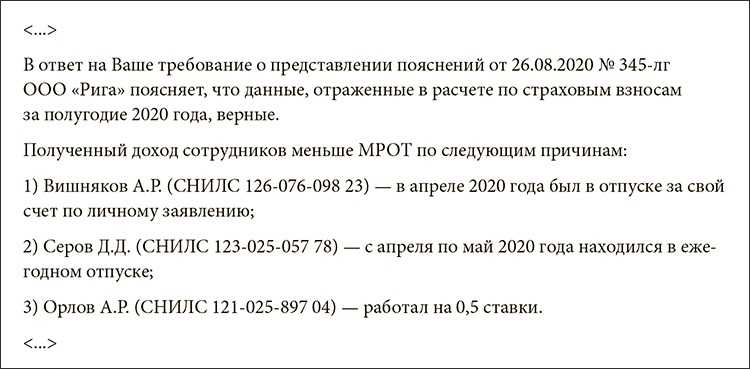

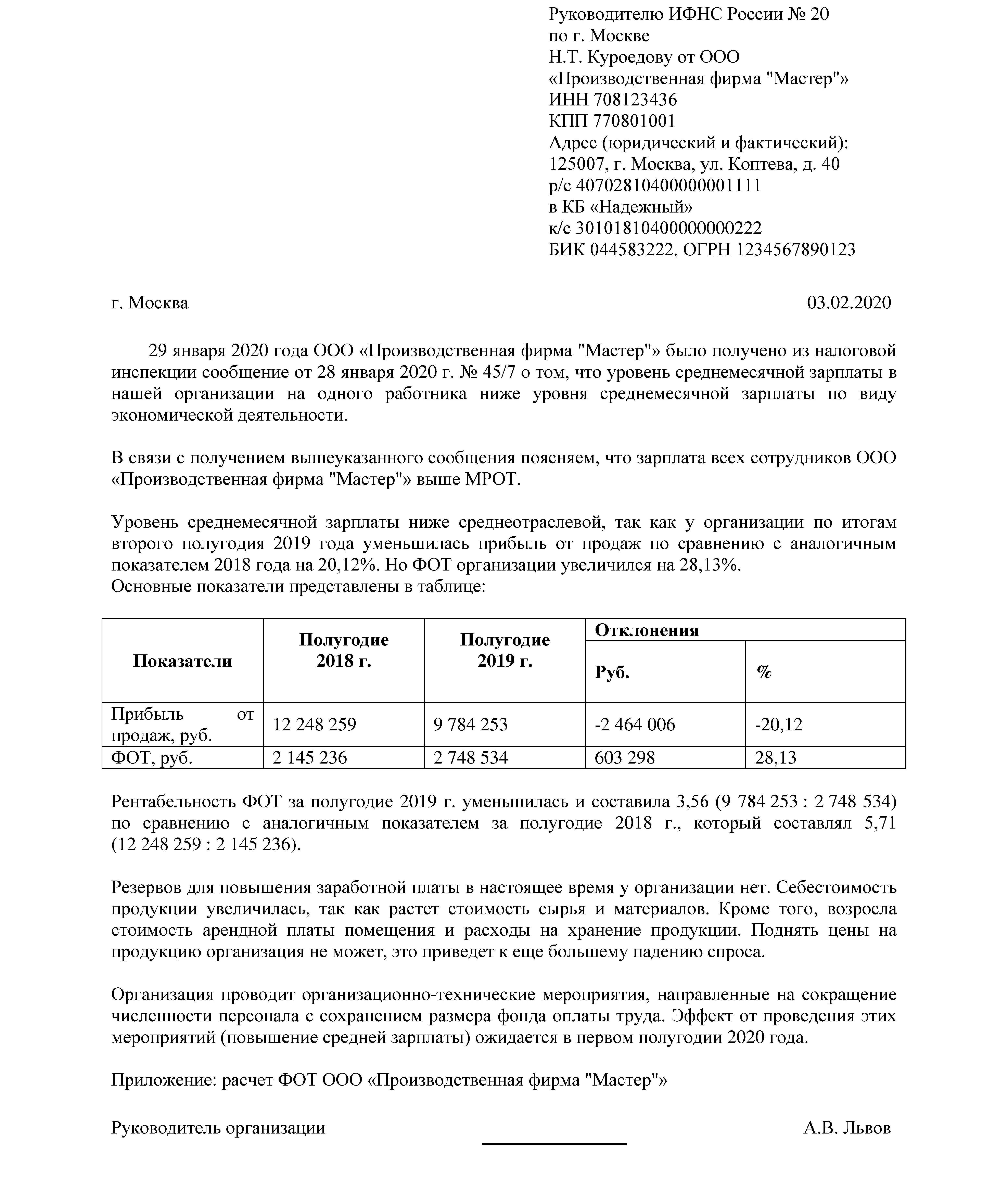

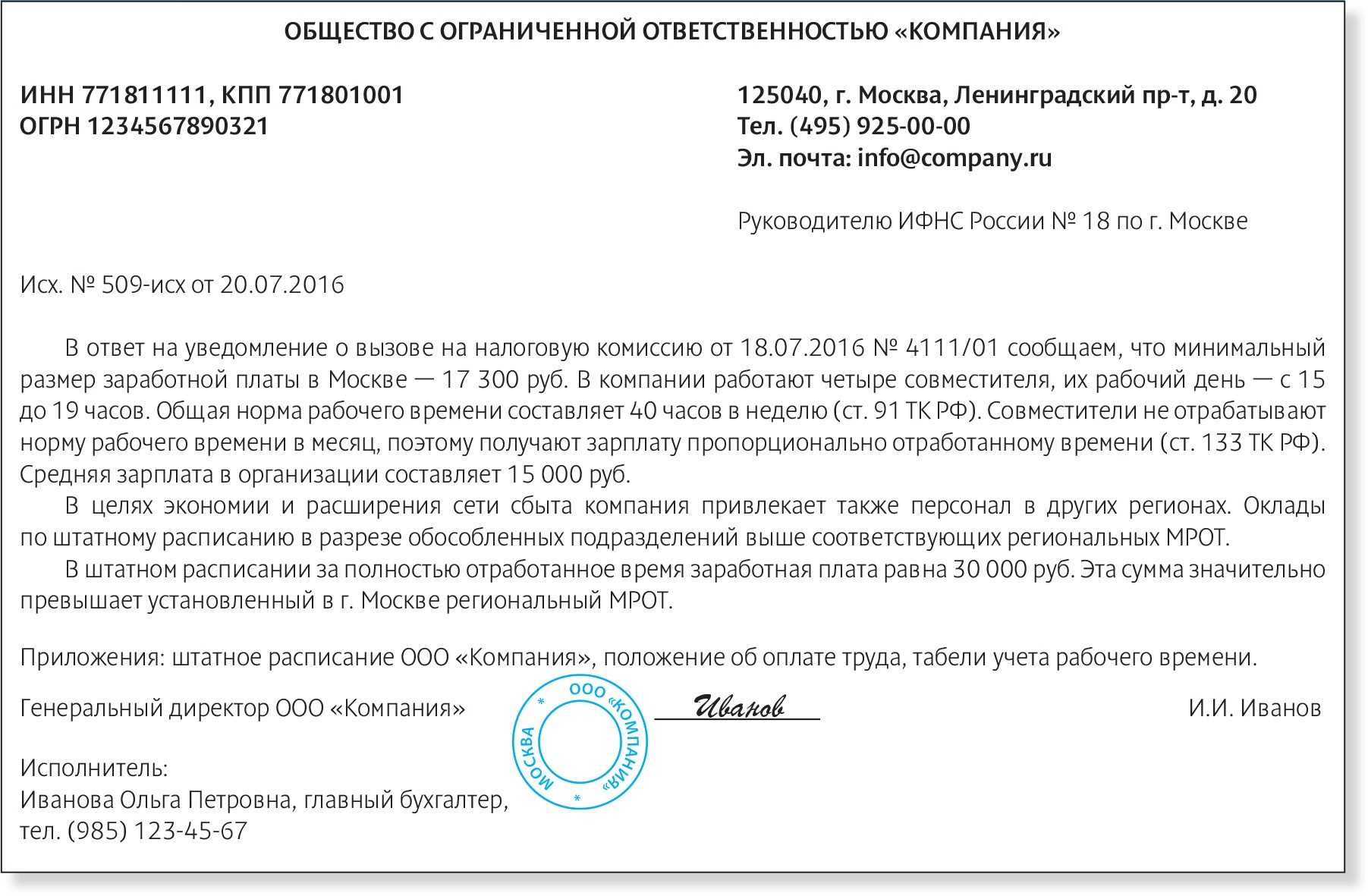

Как составить основной текст пояснений, покажем на образцах.

Какие документы ищут налоговики

С 2017 года страховые взносы администрируют налоговики. Если они обнаружат серые выплаты, то кроме НДФЛ сразу доначислят взносы. Ранее пенсионщики не всегда успевали доначислить взносы, так как упускали срок проверки.

Помимо серой зарплаты компании используют и другие зарплатные схемы. Например, выплачивают компенсации, материальную помощь, страхуют сотрудников по программе ДМС.

Компенсации за использование личного имущества сотрудника не облагаются НДФЛ и взносами (п. 3 ст. 217, подп. 2 п. 1 ст. 422 НК). Матпомощь в пределах 4 тыс. руб. на одного человека в год не облагается взносами и НДФЛ в силу прямого указания НК (подп. 11 п. 1 ст. 422, п. 28 ст. 217). Платежи по договорам ДМС не облагаются НДФЛ (п. 3 ст. 213 НК). Они не облагаются и взносами, если договор заключен на срок не менее года (подп. 5 п. 1 ст. 422 НК).

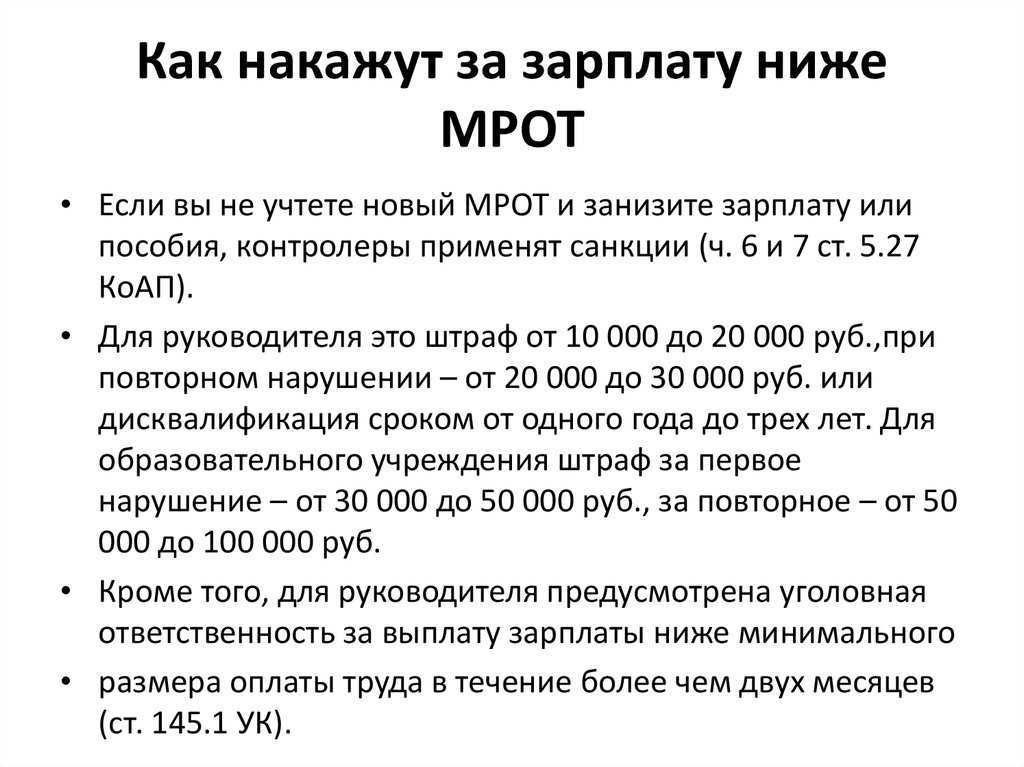

Если компания регулярно повышает зарплату сотрудникам с помощью необлагаемых выплат, налоговики могут признать это схемой. В 2017 году власти ввели уголовную ответственность за уклонение от уплаты страховых взносов (ст. 199.3 УК). Это связано с передачей администрирования взносов налоговым органам и с активизацией борьбы с серыми выплатами.

Чтобы выявить серые выплаты, налоговики в первую очередь допросят сотрудников компании (ст. 90 НК). Особенно их интересуют показания бывших работников. Зачастую при увольнении сотрудникам не выплачивают серую часть, и они готовы рассказать об этом инспекторам

Здесь важно помнить, что физлицо должно самостоятельно подать декларацию в инспекцию и доплатить налог (ст. 226, 228, 229 НК)

После допросов налоговики обязательно осмотрят помещения компании и изымут документы (ст. 92, 94 НК). Они будут искать неофициальные ведомости и другие документы, свидетельствующие о серых выплатах. Проверяющие зачастую находят тетради с подозрительными записями, расписки сотрудников в получении неофициальной зарплаты, таблицы в Excel и бухгалтерские базы с серыми начислениями.

Если в неофициальных документах буду стоять подписи, то налоговики назначат экспертизу этих подписей (ст. 95 НК). Цель — показать, какие конкретно сотрудники получали выплаты в конвертах. Результаты экспертизы станут весомым доказательством в суде.

Чтобы доначислить налоги, контролеры должны точно определить сумму неофициальных доходов (постановление АС Поволжского округа от 21.10.2015 № А12-1969/2015). Если они не установят размер серой части или конкретных лиц, получавших доход в конверте, то доказать схему им вряд ли удастся.

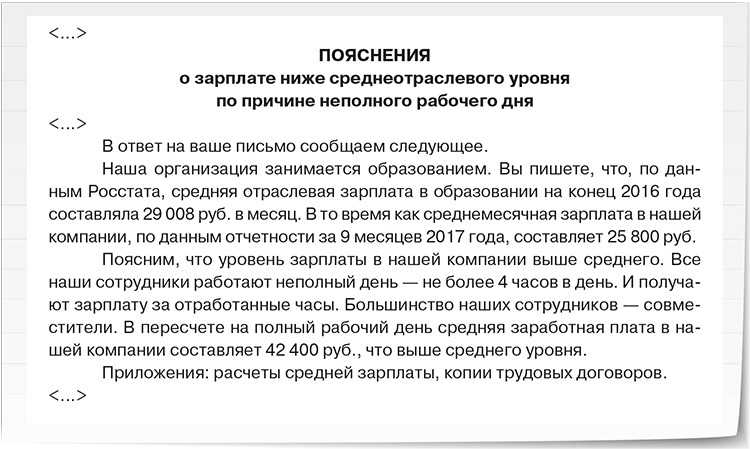

Для чего выявляют низкие зарплаты

ФНС ведет работу по выявлению зарплат в конвертах. Подходы в этом виде контроля стали более современными — вместо «зарплатных» комиссий и сплошных проверок контролеры научились с помощью системы АСК ДФЛ выявлять компании с наибольшими отклонениями от базовых показателей, установленных для НДФЛ и зарплатных отчетов.

Налоговики пристально изучают тех работодателей, у которых система выявила зарплаты:

- ниже МРОТ;

- ниже средней зарплаты по отрасли или региону.

По итогам расчетов и анализа данных АСК ДФЛ присваивает компаниям уровни риска: от минимального до критического. При низком и минимальном уровнях контролеры могут ограничиться отправкой в адрес работодателя информационного письма с предупреждением о рисках. Критический и высокий уровни — это всегда направление работодателю требования о представлении пояснений и проведение более серьезных контрольных мероприятий: вызов в инспекцию для дачи пояснений, выездная проверка.

Налоговые ставки. Порядок исчисления и уплаты НДФЛ.

По НДФЛ не установлено единой налоговой ставки, а действует система налоговых ставок.

35% — по этой ставке облагаются доходы физического лица полученных в виде выигрышей, призов стоимостью более 4 тыс. руб. Материальная выгода.

30% — доходы за исключением дивидендов получаемые физическими лицами, не являющиеся налоговыми резидентами РФ.

15% — доход в виде дивидендов полученный физическими лицами, не являющиеся налоговыми резидентами РФ.

9% — доходы в виде дивидендов получаемые физическими лицами, являющиеся налоговыми резидентами РФ.

13% — все остальные доходы, получаемые физическими лицами, которые не перечислены по вышеуказанным ставкам.

Сумма налога исчисляется как соответствующаяналоговой ставке процентная доля налоговой базы.

Сумма НДФЛ = НБ * Ст

Важной особенностью исчисления НДФЛ является, что сумма НДФЛопределяется в полных рублях, т.е. сумма налога менее 50 коп

отбрасывается, а 50 коп. и более округляется до полного рубля.

Уплата НДФЛ зависит от исчисления НДФЛ и кто уплачивает данный налог.

Для налоговых агентов срок уплаты НДФЛ установлен не позднее дня следующего за днем фактической выплаты дохода физическим лицам.

Индивидуальные предприниматели производят уплату НДФЛ со своих доходов полученных от предпринимательской деятельности в виде авансовых платежей текущего налогового периода в следующие сроки:

За январь – июль не позднее 15 июля текущего года в размере ½ годовой суммы авансового платежа

За июль – октябрь не позднее 15 октября текущего года в размере ¼

За октябрь – декабрь не позднее 15 января следующего года в размере ¼ годовой суммы авансового платежа

Для физических лиц получившие доходы, не удержанные налоговыми агентами сумм НДФЛ

Не позднее 15 июля года следующегоза истекшим налоговым периодом, в котором был получен этот доход.

Проверка НДФЛ и фактов выплат прочих доходов

Для проверки корректности отражения выплаты по договору аренды автомобиля сотруднику организации можно сформировать отчет Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам).

Также достаточно полезным для вас будет отчет Проверка разд. 1 6-НДФЛ (с 2021 г.) (Налоги и взносы – Отчеты по налогам и взносам), который фактически отражает то, что будет отражено в данном разделе за отчетный квартал. Рекомендуем сразу доработать данный отчет, добавив в него к полю Дата перечисления еще и поле Регистратор, чтобы видеть, какие документы обусловили попадание налога в отчет.

Для этого зайдите в

Настройки – Расширенный – Структура.

Провалитесь в поле Срок перечисления, нажмите Добавить и выберите Регистратор. Стрелочками переместите его вверх в списке.

Закрыть и сформировать.

Не забываем сохранить новый вариант отчета через выпадающее меню – Сохранить как

Теперь отчет покажет нам более детальную информацию о сумме и крайних сроках перечисления НДФЛ в текущем квартале.

Как инспекторы доказывают занижение зарплатных налогов

Подозрений недостаточно, чтобы заставить компанию доплатить НДФЛ и взносы. Налоговикам нужны доказательства. Подойдут данные допросов работников, внутренние регистры, приказы. Если инспекторы достанут такие подтверждения, суд признает, что компания выдает теневые зарплаты ().

Налоговики рассказали нам о приемах, с помощью которых они находят доказательства выплат в конвертах. Первое, за что цепляются инспекторы, — показания работников. Если удалось получить компромат, контролеры постараются провести выемку, найти «черные» ведомости и прочие данные о неофициальных выплатах.

Налоговики поделились, что стараются расспрашивать о зарплатах низкооплачиваемых сотрудников. Более вероятно, что они обижены на руководителя и постараются вывести его на чистую воду.

Скрытую оплату труда налоговики находят в подотчетных. Если работник потратил деньги компании на себя, ему припишут доход.Позвали сотрудника на допрос, спросили о зарплатах. Абсолютно спокойно сообщил, что выплаты действительно скромные, зато «компания все оплачивает». Начали разбираться, оказалось, что за счет подотчетных работники покупали домой мебель, руководитель приобретал запчасти для личного автомобиля.

Сотрудник УФНС

Инспекторы ищут самозанятых, которые трудятся наравне со штатниками. За счет этого работодатели экономят на отчислениях в бюджет. Так, инспекторы наверняка заподозрят махинации, если в штате два-три человека, и при этом 20 самозанятых на регулярной основе оказывают услуги. В таком случае контролеры могут инициировать осмотр, допросы. Также налоговики ищут доказательства схем, если при численности в несколько человек компания арендует большой офис. По мнению инспекторов, это говорит о том, что самозанятые имеют рабочие места, подчиняются трудовому распорядку.Служба спускает в инспекции списки компаний, у которых подозрительные отношения с самозанятыми. Например, сотрудники числятся в штате зависимой организации и оказывают услуги как самозанятые. В таком случае даже на камералках НДФЛ и взносов контролеры могут доначислить налог и взносы, оштрафовать. Чтобы собрать доказательства, проведут допросы работников и самозанятых, выяснят их настоящий статус и обязанности.

Сотрудник УФНС

Налоговики стараются определить реальное финансовое положение персонала. В частности, в беседах спрашивают, где сотрудники провели отпуск, на каком транспорте передвигаются, в каких вузах учатся их дети и т. д. Также подозрения инспекторов может подтвердить транспорт на стоянке у офиса. Если большинство сотрудников передвигается на иномарках, налоговики захотят узнать, откуда деньги на содержание и обслуживание таких автомобилей.

Рекомендации УНП. Предупредите сотрудников, чтобы отвечали инспекторам только то, что точно знают. Совсем запретить говорить о зарплатах нельзя. Система оплаты труда — это не коммерческая тайна. Даже если засекретить суммы, по запросу налоговиков сведения все равно придется раскрыть. Сообщите сотрудникам, что социальные выплаты — не часть зарплаты. Объясняйте, к какому событию приурочена помощь или подарок. Иначе на допросе в инспекции сотрудник может по ошибке ответить, что выплаты — это часть зарплаты, в таком случае суды поддержат претензии контролеров ().

Нобелевку тому, кто победит серые зарплаты

Налоговики не устают придумывать способы, как разобраться с серыми зарплатами. Очередные планы грозят новыми последствиями.

Как нам сообщили специалисты УФНС на местах, действующие методы легализации оказались малоэффективными. Работники не выстраиваются в очередь, чтобы рассказать о серых доходах. Не помогают ни вознаграждение, ни избавление от необходимости платить НДФЛ после проверки.

Мечты ФНС перевести выплаты в безналичный вид и установить лимит наличных расчетов для всех сделок «физиков» — 200 тыс. руб. до сих пор остаются лишь перспективными идеями. Мы обратились к эксперту с вопросом о том, что может сейчас помочь в борьбе с конвертными схемами.

«Тому, кто ответит, почему не удается победить серые зарплаты, положена Нобелевская премия. Если серьезно, то схема с конвертами — это совместный выбор работодателя и работника, которому нужны деньги здесь и сейчас. Поэтому решение этого вопроса не должно сводиться только к налоговым проверкам. Думаю, положительный эффект даст снижение страховых взносов для малого бизнеса. Также если налоговый агент выявляет ошибку в расчете НДФЛ, то у него должна быть возможность исправить ее без штрафа. Для этого случая следует снять запрет на уплату НДФЛ за счет средств налогового агента».

Почему сейчас «бумажный» НДС продается отдельно от кэша? Это делает схему безопасной?

АСК НДС-2 является не единственным оружием по борьбе с уклонением от уплаты НДС и однодневками. Не менее эффективным инструментом стало ужесточение банковского контроля. Если почитать многочисленные Telegram-чаты «обнальщиков» можно увидеть, что среднее время жизни технической компании, через которую гоняют деньги по расчетным счетам неуклонно снижается и уже гораздо меньше трех месяцев. То есть, они даже один налоговый период не живут. Их «убивает» не АСК НДС-2, а банки. Действующий бизнес довольно серьезно отличается по структуре платежей от транзитных однодневок и банки это используют. У работающих компаний есть сотрудники, платежи поставщикам обеспечивающих товаров (канцелярия, чистая вода, сотовая связь, интернет), арендные платежи, налоги. Безусловно, есть бизнесы-исключения, которые больше похожи на транзитеров, но позиция регулятора тут очень прагматична — пусть мы «грохнем» пару-тройку реальных бизнесов, но зато ни одна «техничка» не уйдет.

Это привело к тому, что классические «обнальщики» поделились по трем видам специализации.

- Продавцы «бумажного» НДС. Их цель — создать воронку НДС, о которой мы говорили выше. Главной задачей, стоящей перед этими людьми — это насоздавать кучу фирм-однодневок, но не гонять по ним деньги, потому что банки их хлопнут быстрее, чем будет сдана хотя бы одна декларация! Они просто выписывают счет-фактуры и сдают налоговую отчетность, подтверждая вычеты для своих заказчиков. Именно поэтому такой НДС получил название «бумажного». И дальше они строят различные бухгалтерские цепочки между кучей своих однодневок, в том числе и про запас, чтобы в случае, если у клиента будут проблемы, заменить в прошлых периодах один вычет на другой. Помимо того, эти люди постоянно борятся с «обнулением» деклараций налоговой, предоставлением документов на встречные запросы и прочими проблемами.

- «Обнальщики» (дроповоды). Это люди которые превращают безнал в кэш. Причем, в связи с ужесточением банковского и налогового контроля, они больше не связываются с НДС! Получают на свои фирмы или ИП безНДСный безнал и превращают его в кэш. Либо веерными платежами на физиков-дропов либо с корпоративных карт через платежных агентов. Их основной задачей является искать физиков-дропов, не включенных еще в черные списки банков, оформлять на них карты, таскать кэш и передавать его заказчику.

- Транзитеры. Это люди, которые связывают покупателей кэша и «обнальщиков». Они принимают на свои счета НДСный безнал с одним назначением и превращают его в безНДСный безнал с другим назначением (которое, например, подходит под патент). Делая так называемую ломку и переворот. Основные задачи этих людей иметь связи в банках. Они постоянно заняты тем, что выдергивают свои деньги из под блокировок различных банков через исполнительные листы, решения КТС и другими способами. Готовят кучи документов на запросы в банки.

Безусловно, есть люди, которые могут предложить и оптимизацию вычетов и продать кэш. Но это скорей всего означает лишь то, что они нашли партнеров-смежников и просто перепродают их услуги накрутив свои 0,5-1%. Об этом свидетельствует то, что вычеты и продажу кэша они всегда осуществляют от разных «контор».