Подсудность дел с участием самозанятого

Мы уже разобрались, что споры с самозанятыми рассматриваются судами общей юрисдикции. Но как определить, какой суд общей юрисдикции должен рассматривать спор, а именно, мировой судья или районный суд, в каком месте?

При решении этого вопроса необходимо обратиться к положениям ГПК РФ и, исходя из установленных в нем правил, определять подсудность.

Если спор связан с взысканием денежных средств до 50 000 руб., то спор должен рассматриваться мировым судьей.

Иные споры подлежат рассмотрению районным судом.

По общему правилу, иск предъявляется по месту жительства ответчика, т.е. в нашей ситуации по месту жительства самозанятого.

Если есть основания для применения исключительной подсудности или подсудность выбирается по желанию истца, то необходимо сделать в иске соответствующее обоснование, почему истец, например, подает иск к самозанятому по своему месту жительства.

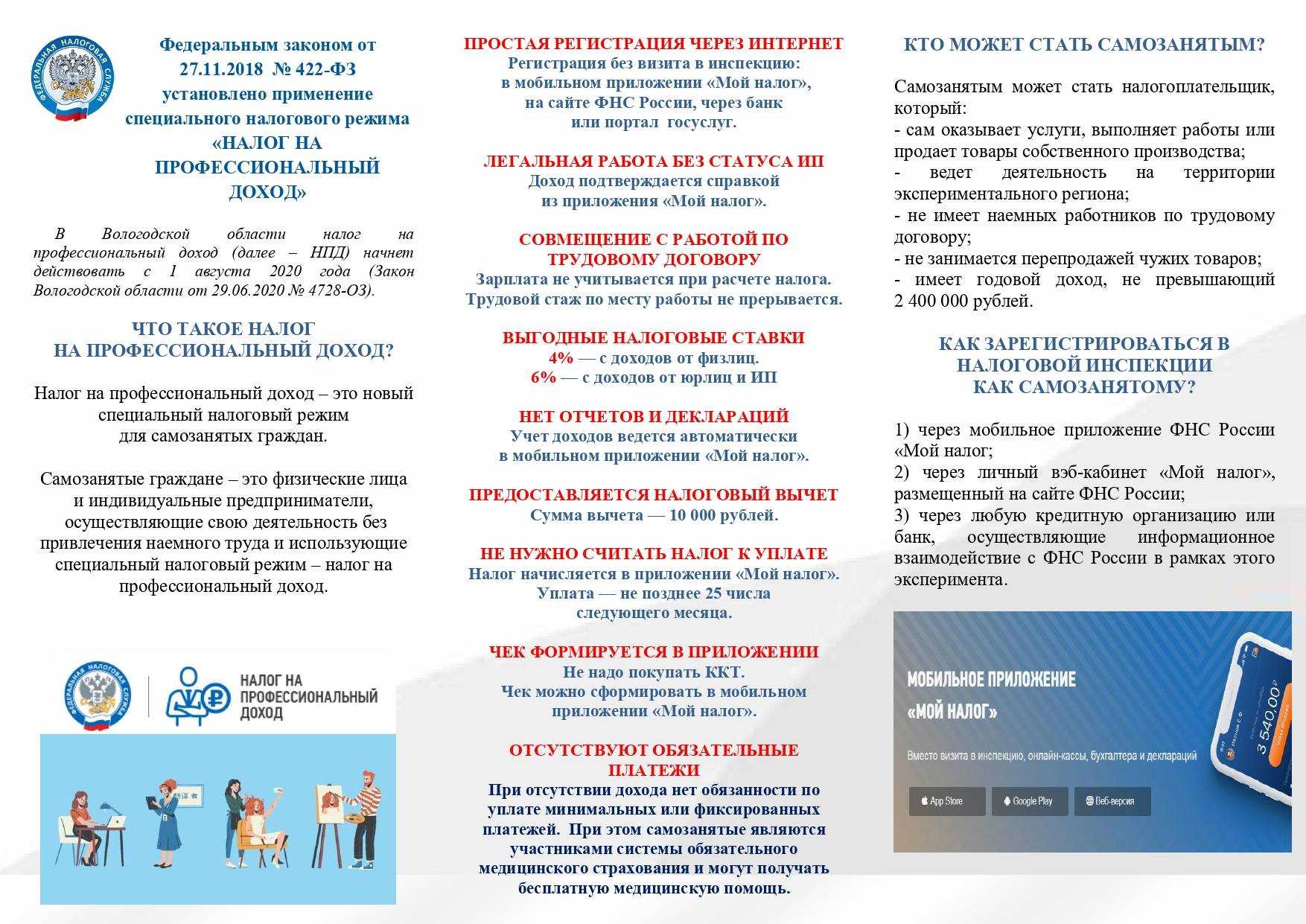

Какие используются ставки

В законопроекте четко указывается, какова будет ставка налога.

Она зависит от статуса налогоплательщика:

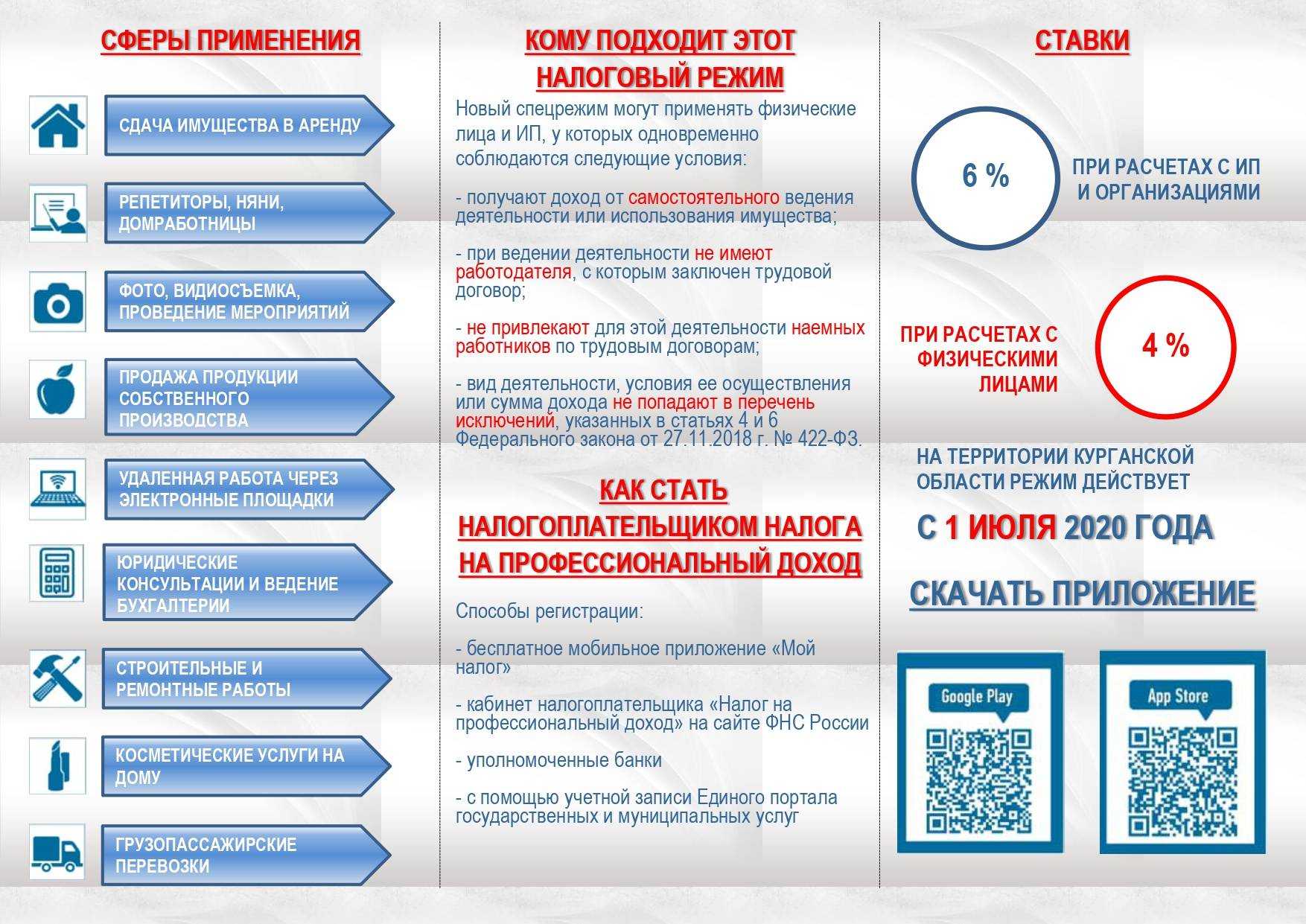

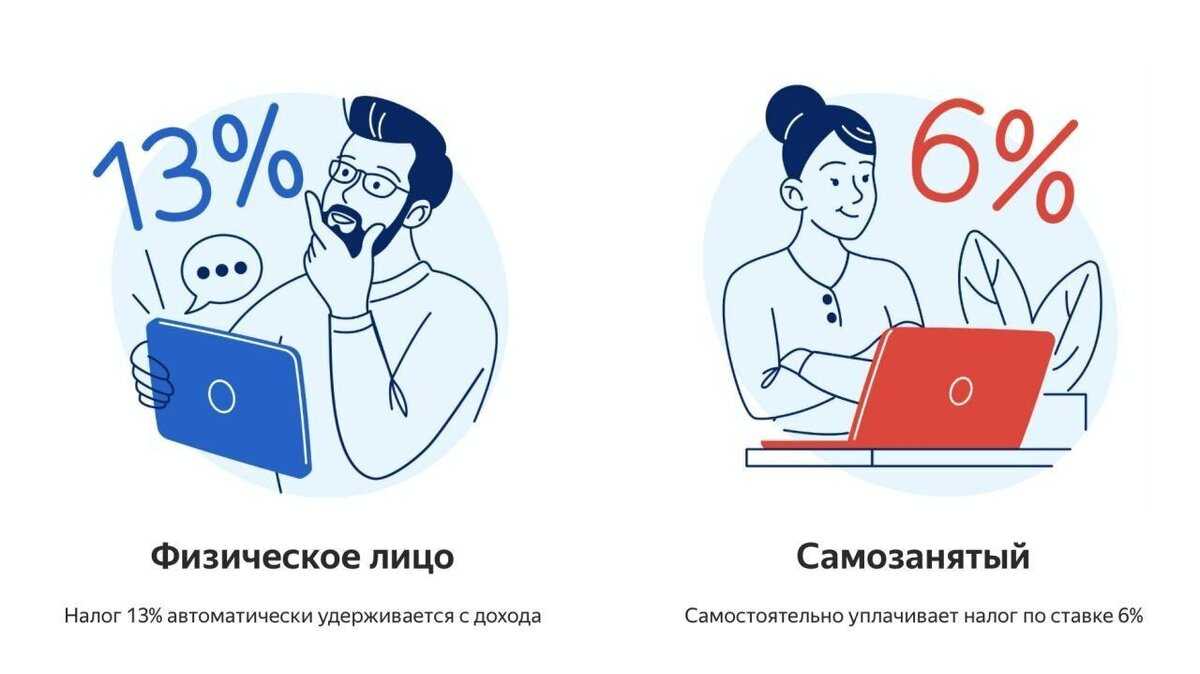

- физ лица уплачивают 4% от полученных доходов;

- если гражданин оформил ИП, то для него ставка увеличивается до 6%.

Кто должен платить налог на профессиональный доход? Смотрите видео:

https://www.youtube.com/watch?v=_zUDxyVo0zk

Взимается налог со всех полученных доходов, поэтому не учитываются расходы, которые приходится нести гражданам во время работы. Имеется возможность применять налоговый вычет, но он не может превышать 10 тыс. руб.

Если используется ставка 4%, то вычет равен 1% от налоговой базы. Если используется ставка 6%, то вычет увеличивается до 2% от базы налогообложения. Размер вычета не нужно определять самостоятельно, так как процедура осуществляется работниками ФНС.

Какие штрафы платят самозанятые?

С доходов в интернете необходимо уплатить НДФЛ

Минфин напоминает, что все доходы физических лиц, в том числе и полученные с помощью интернета, облагаются НДФЛ (письмо от 05.10.2018 № 03-04-09/71743). Каждое лицо должно уплачивать законно установленные налоги и сборы.

Проще говоря, если вы продали товар через группу ВК, сделали заказчикам сайт, разместили рекламу в своем блоге – с полученной за все это суммы необходимо заплатить налог.

Налоговый агент – работодатель или официальный заказчик – обычно сам удерживает НДФЛ из вознаграждения и перечисляет в бюджет. Если же он этого не сделал, либо доход получен от лица, не являющегося налоговым агентом (например, от частного покупателя), налоговый кодекс обязывает вас самостоятельно рассчитать и уплатить налог.

Более того, полученные за год облагаемые доходы следует зафиксировать в декларации по форме 3-НДФЛ и сдать ее в налоговые органы до 30 апреля следующего года. Срок же уплаты НДФЛ за год для физлиц – 15 июля. Ставка налога для большинства резидентов РФ составляет 13%.

На сайте ФНС можно найти подробную информацию об НДФЛ для физических лиц, там же доступны сервисы для заполнения декларации.

Ответы на часто задаваемые вопросы

Налог на профессиональный доход – новая система налогообложения. Закономерно, что возникает немало вопросов.

На некоторые из них я отвечу сегодня.

Нужно ли платить страховые взносы на НПД?

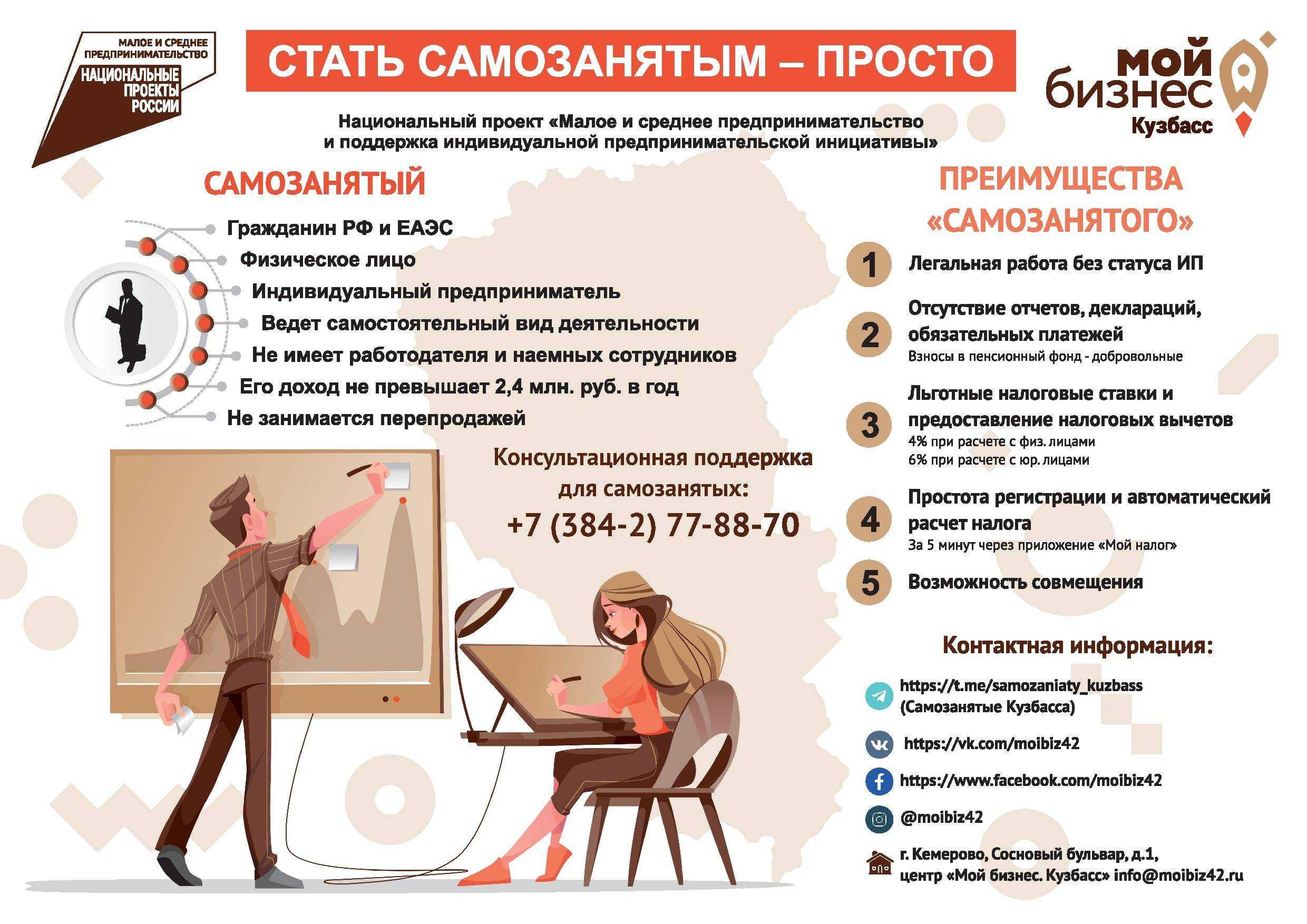

Нет, не нужно. Этот спецрежим освобождён от уплаты. Однако самозанятые могут добровольно перечислять страховые взносы за себя.

Чтобы воспользоваться этим правом, гражданин должен зарегистрироваться в ПФР.

Как проверить статус плательщика налога?

На сайте ФНС есть бесплатный сервис, предназначенный для проверки статуса самозанятого гражданина или ИП.

Потребуется только ИНН проверяемого. Также нужно указать в специально предназначенном поле дату, на которую следует осуществить проверку.

Что будет с моей пенсией?

Самозанятые не обязаны платить страховые взносы в ПФР, а значит, трудовой стаж в этот период не засчитывается и не влияет на размер будущей пенсии.

Исправить ситуацию можно, параллельно устроившись официально по трудовому договору в какую-нибудь компанию.

Также можно добровольно перечислять страховые взносы на пенсионное страхование, и тогда стаж за этот период будет засчитан при исчислении пенсии.

Подробнее о порядке добровольного перечисления прописано в статье 29 167-ФЗ от 15.12.2001 г.

Какие могут быть последствия не перехода на статус самозанятого?

Ведение предпринимательской деятельности без регистрации – незаконно, а значит, нарушителей ждут проблемы.

Это в полной мере относится и к лицам, деятельность которых подпадает под статус самозанятого, но она не зарегистрирована официально.

Нужна ли онлайн-касса?

Плательщики НПД освобождены от обязанности ведения онлайн-касс. Чек покупателям формируется прямо в приложении. При необходимости его можно распечатать.

Решения судов в спорах со самозанятыми

С самозанятыми работниками сопряжены многочисленные споры, которые не всегда решаются в их пользу. Ниже приведены несколько примеров решений судов в спорах со самозанятыми, которые могут быть полезными для сторон, участвующих в подобных делах.

1. Решение о квалификации работника

В случае спора о квалификации работника, суд может рассматривать ряд факторов для определения его статуса. Например, суд может учитывать, имеет ли работник свою собственную клиентскую базу, осуществляет ли он деятельность самостоятельно или в рамках какой-либо организации, а также наличие или отсутствие договора о труде или гражданско-правового договора.

Важно отметить, что суды обычно идут на квалификацию работника в пользу его работодателя, если существуют значимые доказательства их зависимого статуса, например, в случае отсутствия полной самостоятельности в организации работы или соответствующего распределения времени работы

2. Решение о трудовых правах

Если работник признан самозанятым, то ему могут быть отказаны некоторые трудовые права, такие как оплата больничного или отпуска, поскольку они предоставляются только тем работникам, которые имеют статус наемных сотрудников.

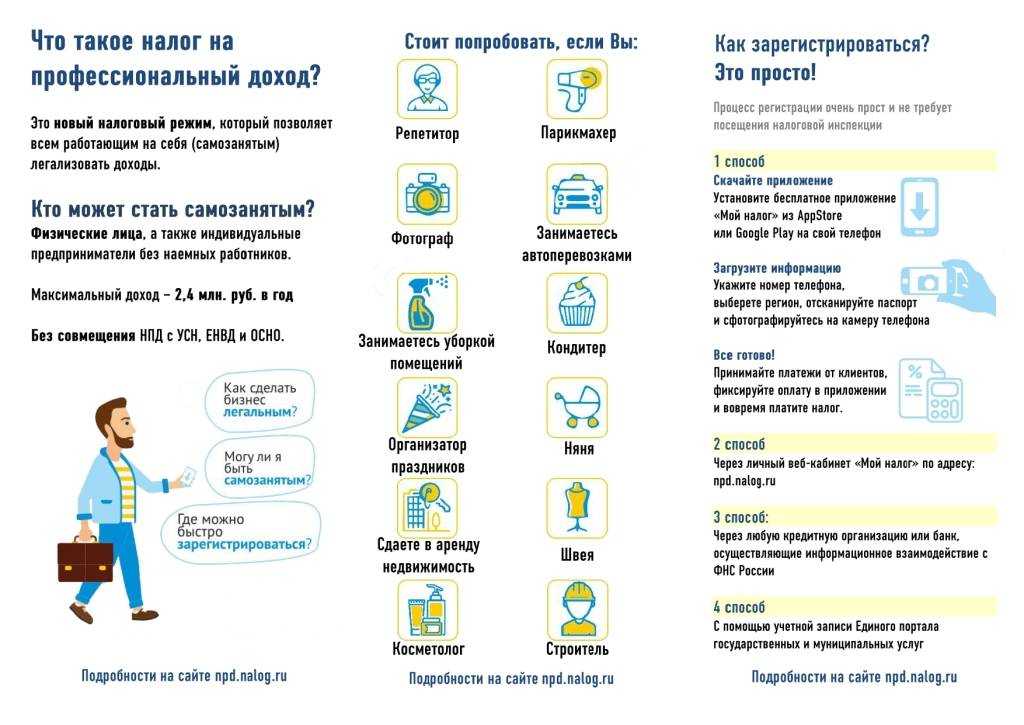

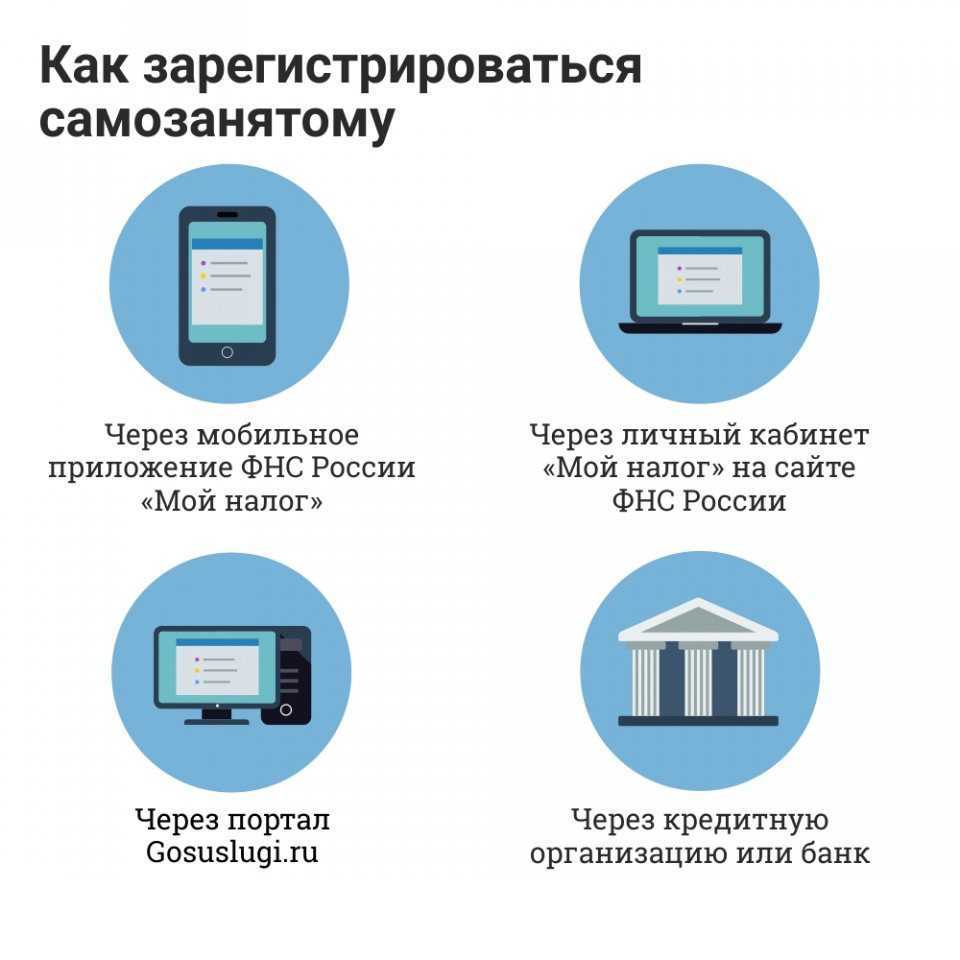

Как зарегистрироваться в качестве плательщика налога?

Для применения рассмотренной системы налогообложения необходимо пройти регистрацию. Это можно сделать одним из трех способов:

- Заявление на регистрацию;

- Паспортные данные;

- Фото.

2. Через личный кабинет налогоплательщика Nalog.ru. Тут необходимо заполнить простую форму.

3. Через банк. Для этого необходимо иметь усиленную цифровую подпись.

Если ФНС не обнаружит каких-либо ошибок или неточностей в предоставленных данных и документах, вы получите подтверждение о регистрации в качестве плательщика налога на профессиональный доход.

Индивидуальным предпринимателям, желающим перейти на этот режим с другой системы налогообложения дополнительно необходимо в течение месяца после регистрации подать уведомление о прекращении применения своей прежней системы налогообложения.

Законные ограничения для привлечения самозанятых к труду

Вопрос времени

Решить многие из перечисленных проблем позволит внесение ясности в само понятие самозанятости — пока этот термин фактически применяется не только к гражданам, которые платят налог на профдоход, но и к тем, кто самостоятельно обеспечивает себя работой, — нотариусам, адвокатам и т.д. По сути, надо юридически определить эту деятельность как предпринимательскую, уверен заместитель руководителя исполкома ОНФ по экспертно-аналитической работе Арсений Беленький. Другим большим блоком вопросов, по его мнению, выступает отсутствие упоминания самозанятых во многих нормативных актах.

— Действующее предпринимательское законодательство ориентировано на юрлиц и индивидуальных предпринимателей, а самозанятый — новый субъект отношений, который ни тем ни другим не является, — констатировал эксперт.

Из-за новизны юридического статуса действительно могут возникать небольшие правовые коллизии, признал первый вице-президент «Опоры России» Владислав Корочкин. Отшлифовка законодательства, скорее всего, займет еще несколько лет, и это нормально. При этом, по мнению эксперта, правовые недостатки, которые сейчас возникают, — это своеобразная плата за низкую налоговую нагрузку и отсутствие контроля.

Основные плюсы и минусы перехода на спецрежим

Как и любая система налогообложения, НПД имеет свои достоинства и недостатки.

Достоинства:

- Легализация деятельности.

- Регистрация онлайн, не надо тратить время на посещение ФНС.

- Никаких деклараций, отчётов и бухгалтерии.

- Низкие фиксированные ставки до 2029 г.

- Налог рассчитывается в приложении автоматически.

- Отсутствует обязанность по уплате страховых взносов.

- Не нужна онлайн-касса, чек формируется через приложение.

- Предусмотрен налоговый вычет.

- Полученный доход принимается в расчёт при оформлении банковского кредита.

- Можно совмещать с работой по трудовому договору.

Недостатки:

- Годовой доход ограничивается суммой 2,4 млн. рублей.

- Стать самозанятым на данный момент можно, если деятельность ведётся лишь в Москве, Московской и Калужской областях, Республике Татарстан.

- Нельзя нанимать сотрудников по трудовым договорам.

- Имеется круг лиц, которым не разрешено применять этот спецрежим.

- Применение НПД пока предусмотрено до 2028 г. На этот период ставки не подлежат изменению. Эксперимент может закончиться и досрочно, если не оправдает ожидание по сборам налогов. Но, даже если всё пройдёт успешно, после 2028 г. условия применения НПД могут ужесточить.

Ошибка 5: Не запрашивать оригиналы договоров, актов и чеки

Нашли самозанятого, провели беседу, составили ТЗ, оформили договор и проверили, что нигде не использовали слов «сотрудник» и «зарплата». Получили нужный результат — но налоговая все равно стучится в дверь?

Возможна ошибка в обмене документами: часто заказчик и исполнитель обмениваются фотографиями подписанных документов, а оригиналы так и не доходят до компании. Причин может быть несколько, например, самозанятый забыл про документы, потому что у него другие проекты «горят» или на почте потеряли документы.

Выходом может стать использование электронного документооборота (ЭДО), в том числе кадрового (КЭДО). Есть специальные сервисы, которые позволяют работать одновременно с самозанятыми и штатными сотрудниками — например, Nopaper, HRLink, VK Teсh, «Контур.КЭДО».

По теме: Работа с самозанятыми: какие есть риски и как их избежать

Порядок регистрации и постановки на учет.

Чтобы начать пользоваться специальным налоговым режимом, необходимо пройти процедуру регистрации и получить по ней подтверждение. Если данное условие не будет выполнено, то применять данный налог и создавать платежные чеки не получится.

Пройти регистрацию можно несколькими способами:

1. Через приложение для мобильных телефонов «Мой налог», для чего:

- Скачать и установить приложение для соответствующей платформы (iOS, Android) или воспользоваться веб-версией на сайте lknpd.nalog.ru;

- Добавить скан паспорта;

- Добавить свою фотографию.

2. На сайте ФНС через кабинет налогоплательщика;

Читайте: Как узнать свой ИНН?

3. В банках-партнерах:

- Ак Барс;

- Альфа-Банк;

- Веста Банк;

- Просто Банк;

- Рокетбанк (Киви);

- Сбербанк.

4. Через портал Госуслуг.

Таким образом, посещать отделения ФНС совсем не обязательно. Вся процедура регистрации и постановки на учет доступна онлайн с минимальным количеством документов.

Особенности рассмотрения споров с самозанятыми

Самозанятые, как отдельная категория работников, имеют свои особенности при рассмотрении судебных споров. В рамках судебной практики рассмотрения таких споров были выявлены некоторые тенденции и особенности, которые стоит учитывать.

1. Трудовое право и гражданское право

Одной из особенностей рассмотрения споров с самозанятыми является сочетание трудового права и гражданского права. В отличие от обычных работников, самозанятые не имеют трудового договора с работодателем. Вместо этого, у них заключается гражданско-правовой договор, основанный на принципах договорного права.

2. Самостоятельность и зависимость

Еще одной важной особенностью рассмотрения споров с самозанятыми является определение степени самостоятельности и зависимости таких работников. Судебные органы должны провести анализ договора, на основании которого работник оказывал услуги, и определить, насколько работник зависел от работодателя, а также имел ли он автономию в принятии решений и организации своей деятельности

При рассмотрении споров с самозанятыми необходимо учитывать эти особенности и проводить соответствующий анализ, чтобы справедливо разрешить спор и защитить права самозанятого работника.

Тенденции развития судебной практики по спорам с самозанятыми

Развитие самозанятости в современном обществе приводит к возникновению различных споров между самозанятыми и их заказчиками. В связи с этим наблюдается активное развитие судебной практики по данным спорам, в результате чего выявлены некоторые тенденции.

Во-первых, судебные решения все чаще признают правовую самостоятельность самозанятых и отказываются от квалификации их деятельности как трудовых отношений. Это связано с изменением понимания трудовой сферы, а именно, с появлением новых форм организации труда, в которых отсутствует традиционная зависимость от работодателя. Таким образом, самозанятые получают большую свободу в организации своей работы, однако сталкиваются с рядом правовых вопросов, с которыми суды все чаще сталкиваются.

Во-вторых, суды все чаще выносят решения, ориентируясь на принцип «подлинности воли сторон». Это означает, что суд учитывает фактические договоренности между самозанятыми и заказчиками, а не только их формальные документы. Такой подход позволяет более точно определить права и обязанности сторон и предотвращает возможность злоупотребления правами и прямой «контрактной эксплуатацией».

В-третьих, судебная практика показывает некоторую неоднозначность в определении статуса самозанятых и их особенностей. Во многих случаях, суды вынуждены применять общие нормы трудового права к самозанятым, что приводит к некоторым несоответствиям и противоречиям. Это связано с отсутствием специализированных законов и нормативных актов, которые бы регулировали деятельность самозанятых.

Кто они такие – самозанятые?

Самозанятые платят налог на профессиональный доход.

Профессиональный доход — это доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

Самозанятый по сути это ремесленник, эксперт, который работает сам на себя. Как правило, само занятый самостоятельно находит клиентов, несет какие-то расходы (маркетинговые, закупает сырье, обучения). Самозанятый самостоятельно контактирует с конечными клиентами, не имеет установленного графика работы, должностных инструкций итд.

Мы работаем в «полях» и на наших аудитах заметили рисковую тенденцию построение схем работы с самозанятыми.

В общем в зоне риска организации, которые выполняют для населения определенные услуги, при этом такие услуги выполняются «руками самозанятых», а сами компании аккумулируют входящий денежный поток от клиентов и осуществляют одновременно исходящие платежи в адрес самозанятых.

Ниже представлены наши выводы с опорой на судебную практику, которые могут стать причиной положенные в основу налоговых обвинений.

Давайте смоделируем типичную схему работы организации с использованием самозанятых с раскрытием рисковых признаков.

Организацию могут обвинить в использовании схемы по уклонению уплаты зарплатных налогов если:

-

Самозанятые оказывают услуги только одной компании. Отсутствие сторонних чеков или других источников дохода у данного самозанятого, кроме одной организации, присваивает Вашим взаимоотношениям признак «трудовых», по-другому это называется «моноклиентство».

-

Если договоры со всеми вашими самозанятыми имеют типовую форму, в которых еще услуги должны оказываться в соответствии с расписанием.

-

Регистрация привлеченных физических лиц в качестве самозанятых осуществлена непосредственно до заключения договоров с организацией. (Этот критерий носит массовый характер).

-

Функции, осуществляемые привлеченными самозанятыми относятся к виду деятельности компании, для осуществления которой необходим соответствующий штат работников.

-

Количество привлеченных самозанятых превышает штатную численность самой компании.

-

Клиенты осуществляют оплату за услуги, а компания на регулярной основе производило выплаты привлеченным самозанятым (например, врачам, тренерам итд.)

-

Все условия для осуществления самозанятыми выполнения услуг в адрес конечных клиентов (помещение, инвернтарь) были предоставлены организацией.

-

Самозанятые работают с клиентами Общества, во время, установленное в соответствии с его режимом работы и расписанием.

-

Самозанятые не несут каких-либо расходов, связанных с оказанием услуг (приобретение материалов, оплата электроэнергии и аренды оборудования и другие).

-

Самозанятые не получают не разовые задания, а являются участниками непрерывного процесса личного выполнения работы одного вида, с одинаковыми условиями, в интересах, под контролем и управлением компании.

-

Акты приемки услуг не содержат индивидуализирующих признаков и не позволяют установить, какие именно работы (услуги) и в каком объеме были выполнены исполнителем (количество проведенных тренировок) и приняты заказчиком.

Как ни странно, большинство налогоплательщиков знают все эти признаки, чек – листы, но все равно становятся участниками «комиссии» и проверок.

Теорию знать конечно хорошо, но вот выстраивать свою корпоративную, налоговую структуру компаний – процесс которому такие чек-листы не помогут.

Глубина налоговой проверки 3 года. И такие не продуманные и уже «примитивные» схемы могут стать причиной доначислений за 3 года, а это уже большие суммы.

НПД 2021 – последние новости + закон

Новая система налогообложения – это эксперимент, проводимый изначально в 4 российских регионах:

- Москва;

- Московская область;

- Калужская область;

- Татарстан.

На сегодняшний день самозанятость стала доступна ещё в 18 регионах и в городе Санкт-Петербурге.

Итоги 2019 г. показали успешность эксперимента с НПД. Уже к концу сентября 2019 г. в качестве самозанятых зарегистрировано 200 925 россиян. Ими задекларировано 200 млрд. рублей дохода. Из регионов, не участвующих в эксперименте, не перестают поступать просьбы о включение их в проект.

Регулируется НПД федеральным законом №422 от 22.12.2018 г.

По мнению наших экспертов, это, пожалуй, один из немногих нормативных документов, который написан максимально доходчиво и понятен гражданам без специальных знаний.

Споры с самозанятыми в суде: обзор судебной практики

В связи с тем, что самозанятые не имеют официального трудового договора, возникают споры между ними и заказчиками, партнерами или клиентами. Для урегулирования таких споров самозанятые обращаются в суд. В данном разделе мы рассмотрим некоторые случаи споров с самозанятыми, которые рассматривались в судебной практике.

| № | Спор | Решение |

|---|---|---|

| 1 | Спор о неуплате вознаграждения за выполненную работу | Суд вынес решение в пользу самозанятого, обязав заказчика уплатить задолженность по договору |

| 2 | Спор о качестве выполненных работ | Суд признал выполненные работы некачественными и обязал самозанятого вернуть полученные от заказчика деньги |

| 3 | Спор о нарушении сроков выполнения работ | Самозанятый был обязан уплатить неустойку за просрочку выполнения работ |

Это лишь некоторые примеры споров, которые могут возникнуть с самозанятыми. Судебная практика по таким спорам показывает, что каждый случай рассматривается индивидуально, и решение суда зависит от конкретных обстоятельств дела.

Важно отметить, что для самозанятых также действуют ряд специальных законодательных актов, регулирующих их деятельность. Поэтому при возникновении споров с самозанятыми необходимо учитывать не только общие правила трудового и гражданского права, но и особенности правового статуса самозанятых

Как правильно оформить договор с самозанятым

Для работы с самозанятым нужно оформить договор гражданско-правового характера: подряда, возмездного оказания услуг, перевозки или авторского заказа. Нанимать плательщика НПД как посредника или агента нельзя, равно как и заключать с ним договор комиссии или поручения.

В самом документе указывают:

дату заключения договора и срок его действия;

права и обязанности сторон;

описание процедуры сдачи и приемки работы, правила подписания передаточного акта;

последствия оказания услуг ненадлежащего качества;

стоимость услуг и способ их оплаты;

порядок изменения отдельных положений договора;

порядок разрешения споров;

реквизиты подрядчика и заказчика.

При желании в тексте можно уточнить, что исполнитель работает в статусе самозанятого, вследствие чего заказчик освобождается от обязательств по уплате налогов и взносов. Полезно будет указать, что в случае прекращения деятельности в качестве самозанятого, исполнитель обязан будет предупредить об этом заказчика заранее.

Если сумма сделки менее 10 тыс. руб., либо работа выполняется тут же, в момент заключения сделки, можно обойтись устной договоренностью. Яркий пример: вы пригласили сантехника для устранения протечки крана в офисном санузле.

Плюсы самозанятого ИП

Если проводить сравнение с физлицами, оформившими самозанятость, перед индивидуальными предпринимателями, зарегистрированными на условиях применения НПД, появляется гораздо больше преимуществ. А именно:

- Бизнесмен после регистрации индивидуального предпринимательства имеет право открыть расчетный счет в банке и воспользоваться всеми возможностями его обслуживания. В частности, подключить эквайринг и принимать от клиентов оплату банковскими карточками. Самозанятые физлица без статуса ИП воспользоваться такой возможностью не смогут, поскольку банки не имеют права открывать для них расчетные счета и оформлять договоры эквайринга.

- Использование преимуществ эквайринга особенно очевидно, когда бизнес начинает развиваться. К примеру, если в торговой точке поток клиентов увеличивается, то для ускорения оплаты многие ИП устанавливают в своих залах терминалы самообслуживания, где предусмотрена возможность оплаты банковской картой. Возможности самозанятости в этом смысле крайне ограниченны. Единственный вариант для самозанятого бизнесмена принимать безналичные платежи — это воспользоваться услугами перевода с карты на карту через отдельные банковские сервисы. Далеко не все покупатели положительно к этому отнесутся, поскольку это все равно долго.

- Организации пока с неохотой заключают договоры с самозанятыми, не оформившими статус ИП. Простой пример: некоторым компаниям невыгодно передавать в аренду помещения гражданам, поскольку в таком случае для обеспечения условий договора и исключения проблем с налоговой нужно принимать безналичную оплату и регистрировать транзакцию через онлайн-кассу. Приобретать подобное оборудование, оплачивать его обслуживание только для того, чтобы принимать платежи от одного самозанятого, многим фирмам невыгодно.

- Перечень лицензируемых видов деятельности, которыми разрешено заниматься самозанятым, серьезно ограничен. Так, в отличие от ИП, физическому лицу запрещено заниматься пассажирскими перевозками, осуществлять врачебную практику и вести бизнес по некоторым другим направлениям. Полный перечень лицензируемых видов деятельности, доступных исключительно индивидуальным предпринимателям, содержится в Федеральном законе № 99-ФЗ от 4 мая 2011 года.

- Самозанятость — это относительно новая форма ведения предпринимательской деятельности. Многие юридические лица пока не готовы идти на эксперименты и предпочитают взаимодействовать по привычным схемам, заключая договоры сотрудничества с предпринимателями и компаниями, с которыми можно работать по безналичному расчету.

- У индивидуального предпринимателя больше возможностей выбирать наиболее подходящий налоговый режим. Переход на новую систему налогообложения происходит предельно быстро. У самозанятого такого выбора нет, ему доступен только один налоговый режим, без вариантов.

Налог на профессиональный доход: виды деятельности.

В нормативно-правовых актах отсутствует конкретный перечень видов деятельности, к которым применяется налог на профессиональный доход. Тем не менее, существуют исключения, которые не попадают под данную систему налогообложения:

- Продажа маркированных и подакцизных товаров;

- Перепродажа товаров сторонних производителей;

- Деятельность, связанная с добычей или продажей полезных ископаемых;

- Доставка товаров в интересах третьих лиц;

- Продажа транспорта, а также недвижимости;

- Деятельность следующих видов: оценочная, медиатора, нотариуса, адвокатская.

Если направления и виды деятельности самозанятого гражданина не попадают в список исключений по режиму налог на профессиональный доход (НПД), то он вправе осуществить переход на данную систему.

Переквалификация и проверка в МФЦ

Одной из особенностей юридического статуса самозанятых граждан является возможность переквалификации по решению суда. Если самозанятый гражданин обратился в суд с заявлением о признании его несостоятельным или банкротом и суд принял такое решение, то работник может быть переквалифицирован в статус самозанятия на юридического работника и получить возможность получать пособия в случае несостоятельности.

В последние годы самозанятые граждане также активно подают заявления в МФЦ для получения соответствующих документов и официального статуса самозанятого. Инспекции и проверки МФЦ играют важную роль в правовой практике самозанятых граждан, проверяя правильность оформления документов и их подлинность.

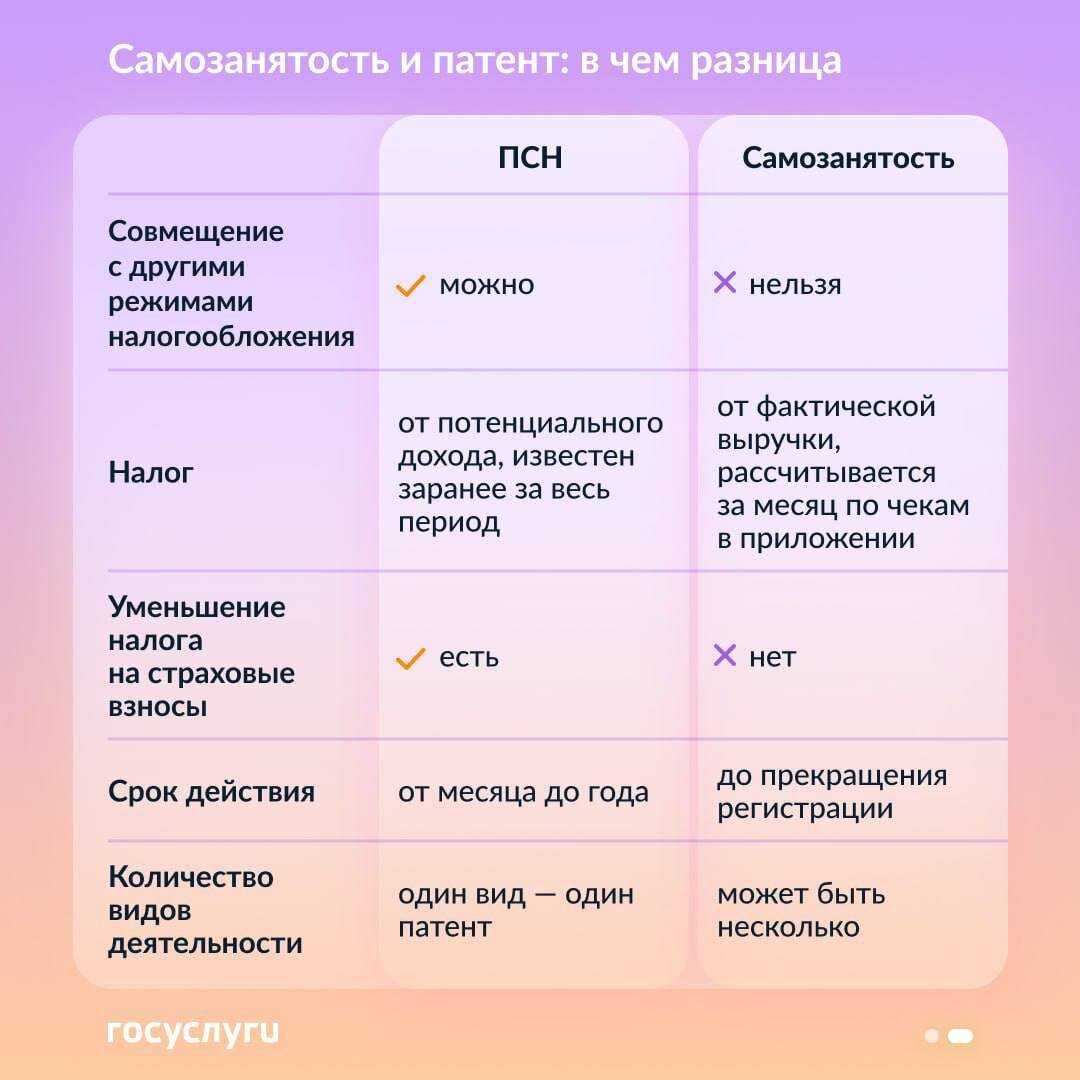

УСН: упрощённая система налогообложения

Налоговый вычет

Индивидуальным предпринимателям, выбравшим систему уплаты налога с профессионального дохода, предоставляется существенный бонус — вычет по налоговым платежам на 10 000 рублей. Воспользоваться этими деньгами предприниматель может только на совершение целевых действий: средства списываются автоматически на часть рассчитанного налога. В приложении «Мой налог» все расчеты происходят в автоматическом режиме. Так, если ИП сотрудничает с физлицами, то для него ставка уменьшается на 1 % и составляет всего 3 %, с прибыли от сотрудничества с юридическими лицами придется платить на 2 % меньше, то есть всего 4 %.

Приведем пример применения налогового бонуса. За месяц предприниматель заработал 10 000 рублей, выполняя заказы физических лиц. Сумма налога, если использовать обычную схему расчета, составит 400 рублей (то есть 4 % с полученного дохода). Но благодаря наличию бонуса со счета ИП спишут только 300 рублей, а остальные 100 рублей возьмут с бонусных 10 000 рублей. Таким образом, остаток бонусного счета, который будет перенесен на следующий месяц, составит 9900 рублей. Аналогично рассчитывается сумма налога к уплате для ИП, работающих с юрлицами. Только в данном случае с дохода в 10 000 рублей спишутся не 600, а 400 рублей налога, а в бонусном остатке, который перенесется на следующий месяц, будет 9800 рублей.

Для ИП, одновременно работающих с частными лицами и организациями, расчет налога будет несколько отличаться. Так, если предприниматель получил от сделок с юрлицами 4000 рублей, а от физлиц — 6000 рублей, то сумма итогового платежа рассчитывается отдельно по каждому виду дохода: по ставке 3 % с полученных 6000 рублей (то есть не 240 рублей, а только 180) и по ставке 4 % с полученных 4000 рублей (не 240 рублей, а только 160). В итоге со счета предпринимателя спишут только 340 рублей, а образовавшуюся разницу в 140 рублей покроют из бонусных средств. Тогда на следующий налоговый период остаток бонуса составит 9860 рублей.

Снижение налоговых ставок предусмотрено только на тот период, когда на бонусном счете имеются средства. Как только они будут полностью израсходованы, сумма налога на прибыль будет исчисляться по традиционной схеме — со ставкой 4 % и 6 % соответственно.

Особенности применения спецрежима

- отсутствует необходимость заполнения деклараций;

- не нужно пользоваться онлайн-кассой;

- возможно предоставление налогового вычета на 10 000 рублей;

- выгодный налоговый тариф;

- возможность совмещения с основной трудовой деятельностью.

Разберёмся, как это будет выглядеть на практике

Кому подойдёт

В частности, здесь предлагаются льготные условия налогообложения, которых ещё не было в России. Кроме этого, самозанятые освобождаются от уплаты НДС и НДФЛ, взносы в пенсионный фонд вносятся по желанию.

Новый спецрежим подойдёт для следующих видов деятельности:

- косметология на дому;

- фриланс;

- ремонтные и строительные работы;

- фото- и видеосъёмка;

- организация и ведение праздников;

- реализация товаров собственного изготовления;

- бухгалтерские услуги;

- юридические консультации.

Что ждет иностранных граждан

- Киргизия;

- Казахстан;

- Беларусь;

- Армения.

Переход на новый налоговый режим возможен после регистрации в приложении «Мой налог». Отметим, что такая регистрация возможна после получения ИНН: авторизоваться по паспорту в приложении нельзя.

С каких финансовых поступлений платиться налог

В качестве налогооблагаемой базы учитывается только прибыль, полученная в результате ведения предпринимательской деятельности.

Как учитываются суммы дохода

Новый закон не регулирует и не ограничивает ежемесячный доход самозанятых граждан. Однако под специальный налоговый режим можно подвести прибыль в размере, не превышающем 2 400 000 рублей в год. Доход, полученный сверх установленного лимита, облагается стандартным налогом для физических лиц в размере 13%.

Переквалификация договора

Из всего массива практики по налогу на профессиональный доход можно выделить одну главную ошибку заказчиков — неправильное оформление отношений с самозанятыми и переквалификация договоров ГПХ в трудовые .

Вводя данный режим, законодатель изначально понимал, что некоторые работодатели захотят сэкономить, расторгнуть со своими сотрудниками трудовые договоры и заключить гражданско-правовые как с самозанятыми. Поэтому и ввел одно серьезное ограничение: если работодатель привлекает самозанятых, с которыми у него были трудовые отношения, а с даты их увольнения прошло менее двух лет , то специальный налоговый режим применяться не будет ( п. 8 ч. 2 ст. 6 закона № 422-ФЗ ).

![Налог на профессиональный доход (нпд) — новый налоговый режим [2022]](https://russianaudit.ru/wp-content/uploads/3/1/f/31f0ae60c4e09eb437f1f817f38e6d8c.jpeg)

К сожалению, даже этого простого правила придерживаются не все.

Но договоры с исполнителями, которые соответствуют требованию ( т. е. никогда ранее не работали у заказчика или работали, но более двух лет назад ) проверяющие из ФНС все равно могут переквалифицировать в трудовые.

В соответствии с ч. 4 ст. 19.1 ТК признание гражданско-правовых отношений трудовыми влечет за собой установление их таковыми со дня начала выполнения работ по договору ГПХ .

Это значит, что перерасчет налоговых обязательств, социальных гарантий ( к примеру, предоставление отпуска ) произойдет не с момента, допустим, вынесения решения по налоговой проверке, а со дня заключения договора.

В отношении заказчика могут быть начислены недоимки по налогам и страховым взносам, а также штрафы и пени за их несвоевременную уплату. Если компания добровольно их погасить откажется, инспекция взыщет платежи принудительно — со счета в банке.

Также предусмотрена и административная ответственность за нарушение законодательства о труде и об охране труда ( ст. 5.27 и 5.27.1 КоАП ).

Судебная практика по данной категории споров стоит на стороне ФНС. Достаточно посмотреть постановление Первого Арбитражного апелляционного суда от 06.02.2020 по делу № А43-5895/2019, постановление Арбитражного суда Восточно-Сибирского округа от 08.07.2021 по делу № А33-36428//2018, постановление Арбитражного суда Дальневосточного округа от 11.09.2020 № Ф03-3529/2020 и другие. Во всех делах судьи были единодушны.

Налоговики предупреждают, что выявление признаков трудовых отношений является основанием для проверки и привлечения работодателя к ответственности за нарушения трудового и налогового законодательства. И напоминают, что крайняя мера наказания в соответствии с КоАП предусматривает приостановление деятельности на срок до 90 суток .

Что будет триггером для налоговиков — знаком, что заказчик может на самом деле являться работодателем:

Массовое заключение договоров с самозанятыми лицами в отношении деятельности, не предполагающей разовый характер. Например, вы нанимаете большое количество грузчиков, а у вас экспедиторская компания, которая подразумевает постоянное использование труда таких рабочих. В решении Московского городского суда от 10.02.2021 № 12-90/21 было указано, что заказчик был привлечен к ответственности из-за заключения 79 договоров с самозанятыми.

Отсутствие направленности деятельности самозанятого на конечный результат

Это значит, что вы указываете в договоре график работы, прописываете количество рабочих часов, перерывов, но не акцентируете внимание на том, какую именно работу или услугу вам должны оказать. Есть разница в том, чтобы написать « выполняет работу слесаря в период с 1 по 10 число ежедневно с 8 до 17 часов » и « выполняет слесарные работы по обработке металлических заготовок в количестве 10 штук, работа должна быть выполнена и сдана заказчику по акту сдачи-приемки в течение 10 дней со дня заключения договора ».

Передача самозанятому инструментов, материалов, сырья

Исключение — это, пожалуй, обработка ткани, когда самозанятый что-то из нее шьет, и другие аналогичные работы. Тогда сам материал вполне может передать заказчик.

Существуют и другие критерии, позволяющие отнести договор не к ГПХ, а к трудовым отношениям. Для налоговых органов и судов формальный статус физических лиц, а также наименование договора не значат ровным счетом ничего при отсутствии экономического обоснования сотрудничества. Об этом неоднократно напоминала ФНС в своих письмах.

Важные выводы

Итак, подведём итоги!

НПД – новый налоговый режим, введённый с 01.01.2019 г. в рамках эксперимента изначально в 4 российских регионах. С 2020 г. применяется уже в 22 регионах и 2 городах федерального значения – Москве и Санкт-Петербурге. Проект рассчитан до 2028 г.

Основными преимуществами самозанятости стали:

- простота и быстрота регистрации (не нужно посещать ФНС);

- приемлемые ставки (4 и 6 процентов);

- нет обязанности перечислять страховые взносы в ПФР;

- все расчёты делаются автоматически в приложении «Мой налог»;

- декларация не предоставляется.

Желаю вашему бизнесу успехов и процветания! НПД и наши советы вам в помощь!