Сколько

Размер бонуса — 10 000 рублей. Он предоставляется государством единожды и расходуется постепенно.

Если налог начислялся по ставке 4%, то вычет будет в размере 1% от полученных доходов (налоговой базы). Если по ставке 6% — в размере 2% от налоговой базы.

Данное уменьшение будет происходить, пока сумма вычетов не достигнет 10 000 рублей.

Налоговики рассчитают вычет самостоятельно нарастающим итогом по окончанию каждого налогового периода.

Остаток бонуса уменьшается автоматически, и самозанятый налогоплательщик всегда может его увидеть на главной странице или в настройках профиля в приложении «Мой налог».

Как самозанятые платят налог

Уплата налогов для людей с таким статусом предполагает обязательную регистрацию в ИФНС. Но можно использовать упрощённую форму для расчётов.

Такая возможность доступна следующим лицам:

- Лица, у которых нет наёмных сотрудников.

- С систематическим получением заработка за самостоятельную деятельность.

- Те, кто подал заявку налоговым органам.

- Граждане, не зарегистрированные в качестве ИП.

- Граждане без официального трудоустройства.

- Любой россиянин в возрасте от 16 лет.

Важно! Для уплаты налога самозанятые должны получать доход не больше 2,4 миллионов рублей в год.

Следующие виды поступлений не применяются в системе налогообложения:

- Уступка, либо переуступка прав требований.

- Передача имущества по доверительному управлению.

- Участие в совместной деятельности согласно договору.

- Реализация имущества, используемого в личных целях.

- Продажа ценных бумаг и финансовых инструментов.

- Оплата труда государственных служащих.

- Передача имущественных прав на объект недвижимости.

- Продажа транспорта и недвижимости.

- Полученное вознаграждение в рамках трудовых отношений.

Вычет, бонус, капитал

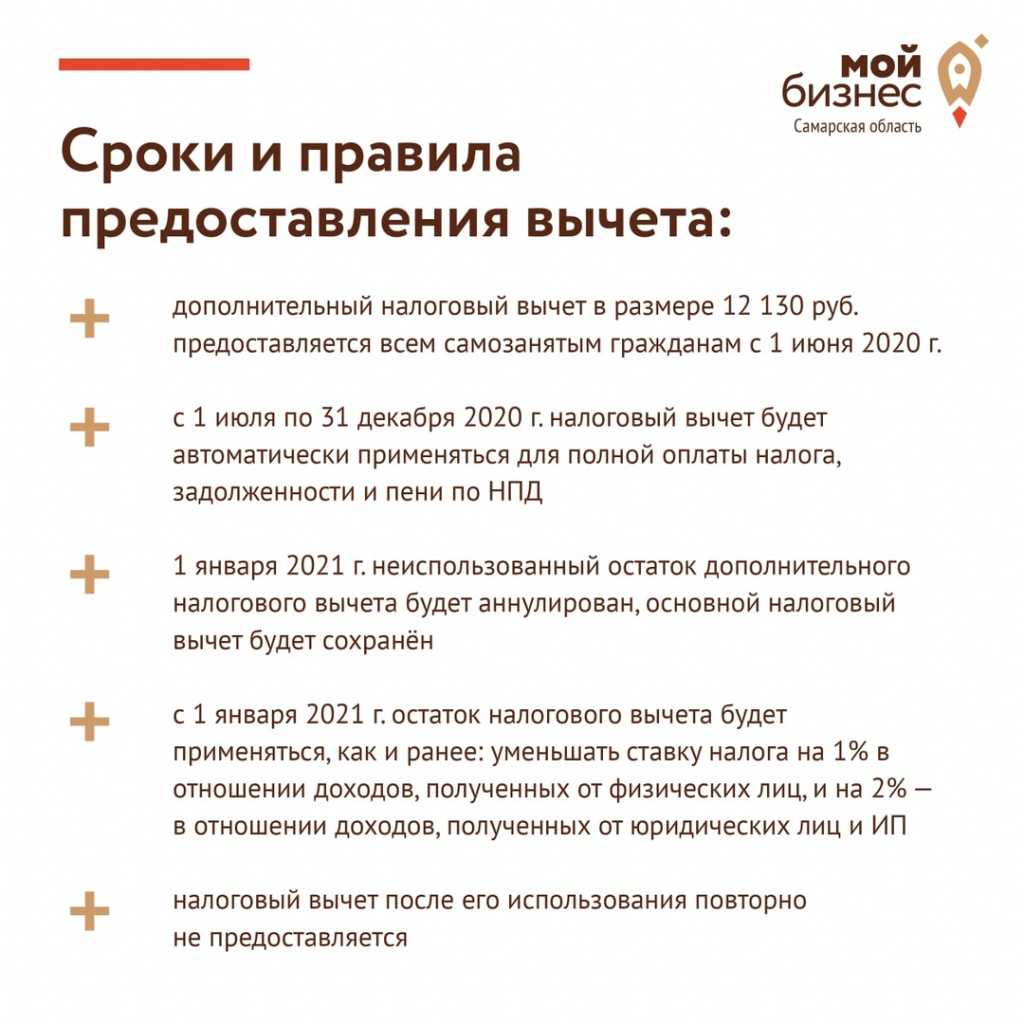

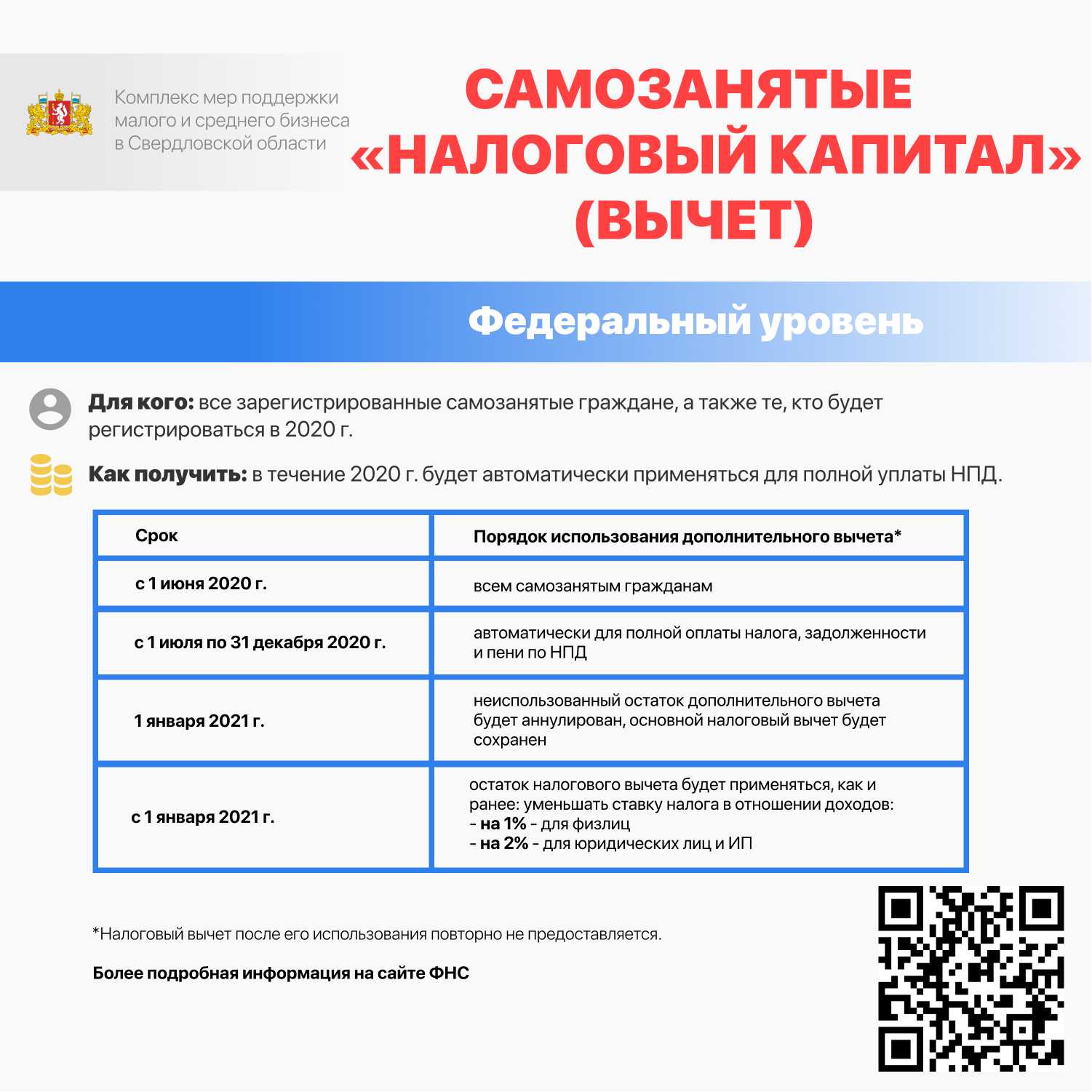

Указанная выплата именуется чиновниками по-разному: дополнительный вычет, налоговый капитал, бонус. Суть здесь одна и та же: все самозанятые, зарегистрированные в текущем году или ранее, имеют право на дополнительную сумму в размере 12130 руб., что составляет 1 МРОТ. Он установлен ст. 21 ФЗ-166 от 08/06/20 г. Это именно дополнительный вычет, который применяется наряду с основным, равным 10000 руб.

В ФЗ сказано, что сумма налога, недоимка или пеня по нему уменьшается на неиспользованный остаток вычета, плюс дополнительный вычет. Что это означает на практике?

До введения в действие указанной нормы самозанятый за счет имеющегося в его распоряжении обычного вычета уменьшал налог помесячно:

- на 1% при ставке 4% (если получал доход от физлиц);

- на 2% при ставке 6% (если работал с юрлицами или ИП).

Уменьшающие налог суммы накапливались и в итоге не должны были превышать 10 тыс. руб.

Теперь расчет делается без процентных ограничений. К примеру, если самозанятый не использовал из «старого» вычета 8000 руб., к нему добавляется сумма 12130 руб. Итоговый бонус равен 20130 руб. (12130 + 8000). Его можно полностью либо частично использовать при уплате налога начиная с 1 июля по 31 декабря этого года. Если первоначальный вычет ранее не использовался, максимальная сумма составит 22130 руб.

Если у налогоплательщика есть недоимка или пеня по налогу, ФНС сначала погасит эту задолженность, а остаток пойдет в уплату текущих сумм налога.

Важно! Бонус положен всем самозанятым, в том числе и зарегистрированным в 2020 году, однако использовать его можно лишь до конца года

Суть налогового вычета для самозанятых

Режим налогообложения для самозанятых предусматривает ежемесячное погашение налога с полученного человеком профессионального дохода. Данные для расчета загружаются в приложение или в личный кабинет самим плательщиком по мере поступления средств от контрагентов.

Чтобы система посчитала сумму налога, самозанятый указывает заказчика – источник получения дохода, которым может быть любой контрагент: физические лица, организации и ИП. С доходов от граждан налог исчисляется по ставке 4%. Если деньги за товар или услугу перечисляет компания или предприниматель, с поступившей суммы самозанятому нужно заплатить в бюджет уже 6%.

Самозанятым предоставляется налоговый вычет 10 000 рублей

Он становится доступен после первичной регистрации статуса самозанятого. Пока сумма бонусных рублей не исчерпана, система будет уменьшать налог с дохода от организаций на 2%, а с поступлений от физических лиц на 1% — то есть, в бюджет необходимо будет уплачивать не 6% и 4%, а 4% и 3% соответственно, пока общая сумма бонуса не составит 10 000 рублей.

Важные моменты, которые нужно знать о вычете по налогам при самозанятости:

- Льгота предоставляется только один раз после того, как человек впервые зарегистрировался в качестве плательщика налога на профессиональный налог (НПД).

- Сумма вычета составляет 10 000 рублей. В период пандемии коронавируса самозанятые могли снизить размер платежей на дополнительные 12 130 рублей (ст. 21 № 166-ФЗ от 08.06.2020), но сейчас это правило больше не действует.

- Вычет применяется в отношении доходов, учтенных в приложении «Мой налог» или в личном кабинете плательщика НПД — смотря, каким сервисом самозанятый пользуется. Но по сути, это разные версии одной и той же системы.

- Алгоритмы сами рассчитают размер платежа в бюджет на основании оформленных чеков за поступившие самозанятому средства и сами же уменьшат налог при наличии неиспользованного вычета.

Обращаем внимание, что указанная льгота не предусматривает возврат уплаченного налога. Она лишь снижает сумму платежа в бюджет, которую ежемесячно рассчитывает система

При этом как-то дополнительно увеличить размер вычета нельзя, т.е. он одинаков для всех самозанятых, вне зависимости от их социального или материального положения.

Кто из самозанятых имеет право получить вычет

Льгота дается всем гражданам, которые впервые зарегистрировали самозанятость. Сразу после этого в приложении или в личном кабинете отобразится стартовый размер вычета — 10 000 рублей.

По мере постепенного использования его сумма уменьшается, и это будет видно в соответствующем виджете на главной странице приложения «Мой налог». Как только вы авторизуетесь, вы сможете сразу увидеть, какая часть бонусных рублей еще есть в вашем распоряжении. Никуда дополнительно «заходить» не нужно.

Также остаток бонуса для налогового вычета можно посмотреть в разделе «Выручка», кликнув соответствующее поле на главной странице личного кабинета

Спешим разочаровать хитрецов: если аннулировать регистрацию плательщика НПД, а потом снова стать самозанятым, в полном объеме (10 000 рублей) вычет не восстанавливается. Но гражданин сможет пользоваться остатком, если снял самозанятость до того, как были израсходованы все бонусные рубли.

Проверка данных осуществляется системой по ИНН налогоплательщика. Если ранее весь вычет потрачен полностью, то никакой остаток не переносится, потому что, собственно, никакого остатка больше и нет.

Общий срок применения льготы законом не установлен. Соответственно, если самозанятый долгое время не ведет профессиональную деятельность, не получает от нее дохода а, значит, и НПД не платит, то вычет никуда не денется.

Это справедливо в отношении людей, оформивших статус самозанятости, но какое-то время не имеющих выручки, так как при этом режиме налогообложения не каждый может гарантировать себе получение стабильного заработка.

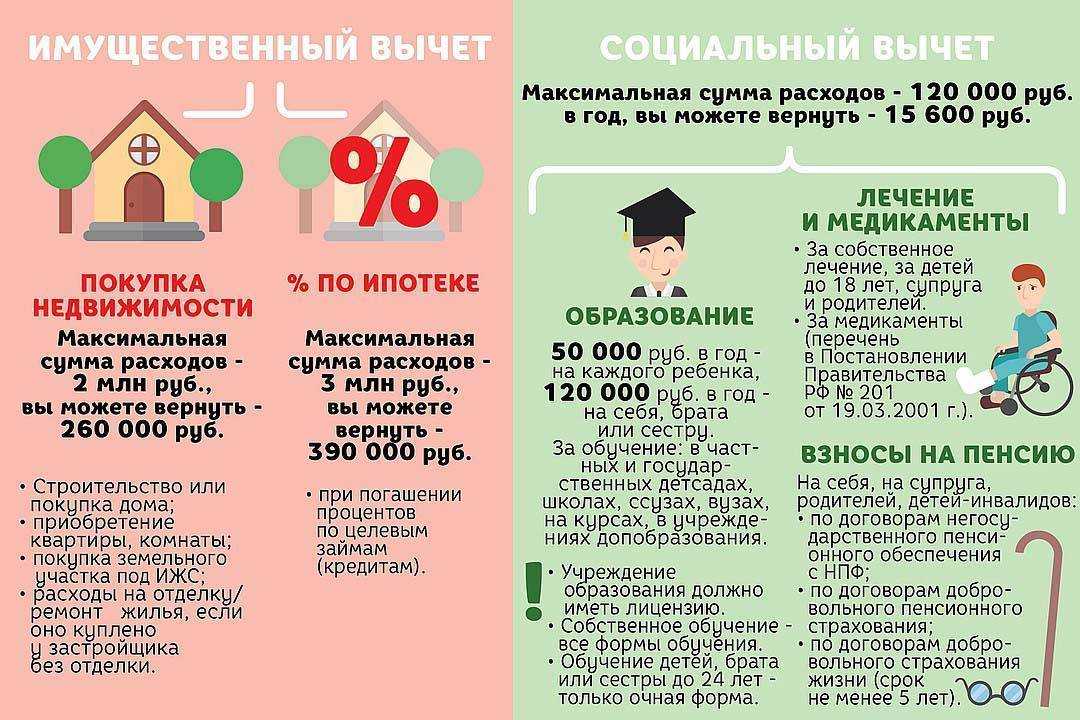

Стандартные налоговые вычеты

Этим вычетом могут воспользоваться все родители несовершеннолетних детей. Возраст ребенка повышается до 24 лет, если он учится на очном отделении в вузе или проходит срочную службу. Оформить вычет можно, если суммарная зарплата в год меньше 350 000 рублей.

За первого и второго ребенка размер вычета составляет по 1 400 рублей, за третьего ребенка и всех последующих — 3 000 рублей. За ребенка с инвалидностью, каким бы по счету он ни был, размер вычета увеличивается до 12 000 рублей для родителей и усыновителей, до 6 000 — для опекунов, попечителей и приемных родителей.

Пример расчета: у супругов трое детей до 18 лет, старший из которых с инвалидностью. Формула получается такая: (12 000 + 1 400 + 3 000) * 0,13 = 2 132 рубля. Именно на эту сумму уменьшится ставка НДФЛ у каждого из родителей.

Если у обоих супругов есть по ребенку от других браков, то общий ребенок будет считаться третьим. Соответственно, если ребенок лишь у одного из них, то за общего ребенка вычет будет как за второго.

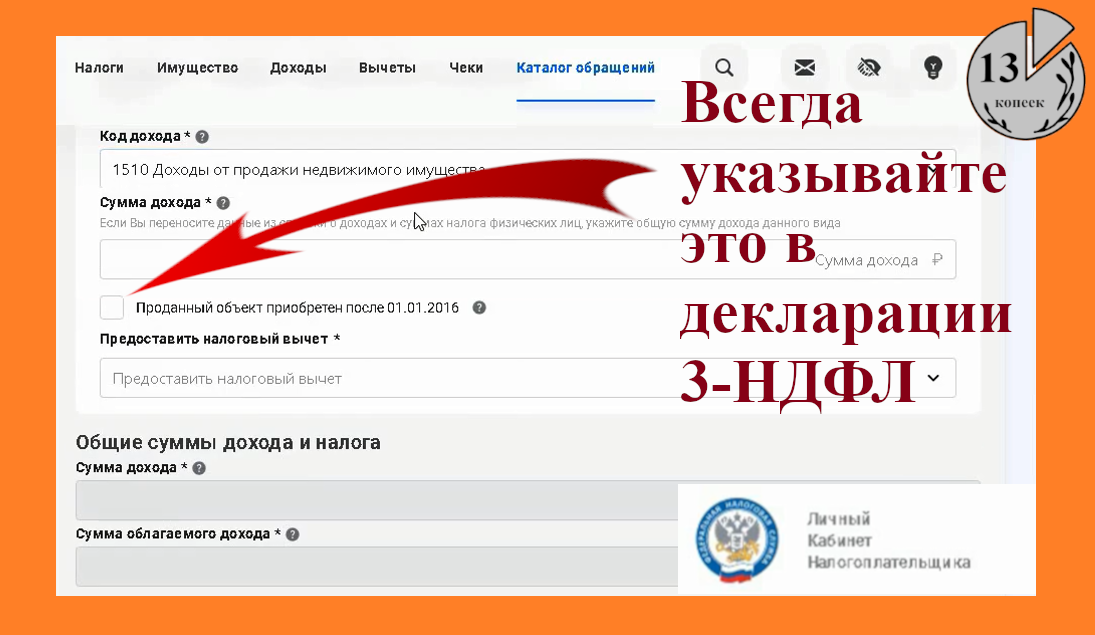

Как оформить стандартный налоговый вычет

Самый простой способ — обратиться в бухгалтерию работодателя со свидетельствами о рождении детей и справками с места учебы или из военкомата. Коллеги пересчитают ставку НДФЛ и будут удерживать из зарплаты меньшую сумму, в зависимости от количества детей.

Также вычет можно получить через ФНС. Нужно онлайн заполнить декларацию 3-НДФЛ и прикрепить к заявлению документы детей — свидетельства о рождении или усыновлении, справки с места учебы или из военкомата. Если окажется, что работодатель неправильно рассчитал налоговый вычет, то в течение месяца налоговая служба компенсирует недостающую сумму.

Социальные налоговые вычеты

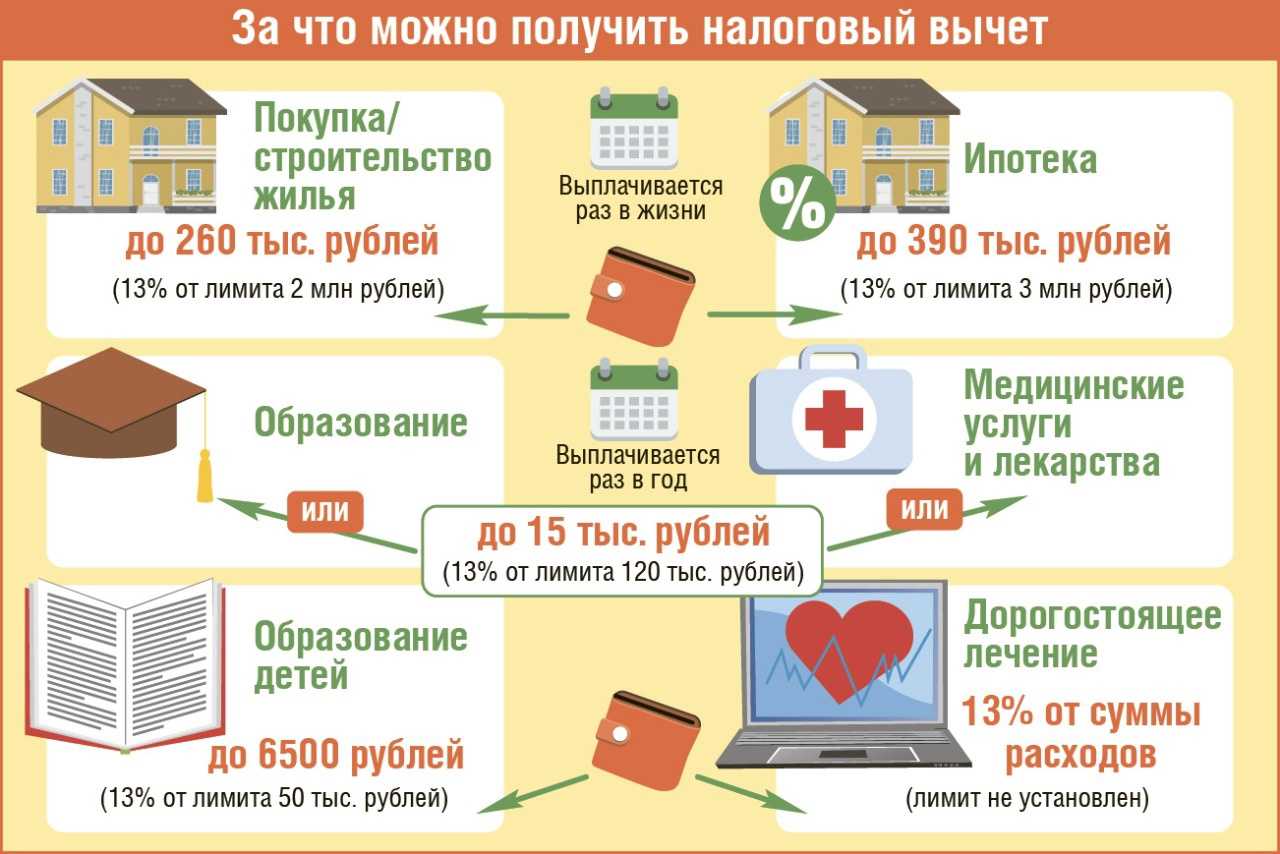

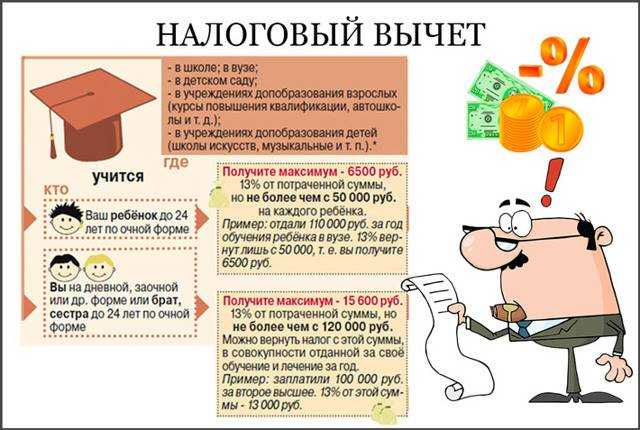

Этот вычет оформляется, если деньги были потрачены на лечение, образование, спорт, благотворительность, страхование жизни или добровольное пенсионное страхование.

Максимальная сумма для расчета этого вычета — 120 000 рублей, даже если совокупные траты оказались выше. Это значит, что получится вернуть не больше 15 600 рублей, то есть 13% от лимита.

Вычет на образование

Этот вычет можно получить как за себя, так и за детей, братьев и сестер до 24 лет. За племянников и внуков уже нельзя. Единственный нюанс: в первом случае можно вернуть 13% за заочное, очное или онлайн-образование, а в случае с близкими родственниками — только за очное. Также уменьшается и размер вычета — за образование детей и сиблингов вычет возвращается только с 50 000 рублей, то есть максимальный размер выплаты составит 6 500 рублей.

При этом есть хорошая новость: вычет можно получить как за себя, так и за близкого родственника одновременно. То есть если родитель учится на онлайн-курсах, а его ребенок учится на очном отделении в вузе, то ФНС вернет до 22 100 рублей.

Да, это возможно, и не только за частные. Главное, чтобы у учебного заведения была лицензия на образовательную деятельность

Стоит обратить внимание, что вычет из суммы больше 50 000 рублей оформить не получится. Даже если по факту было потрачено больше

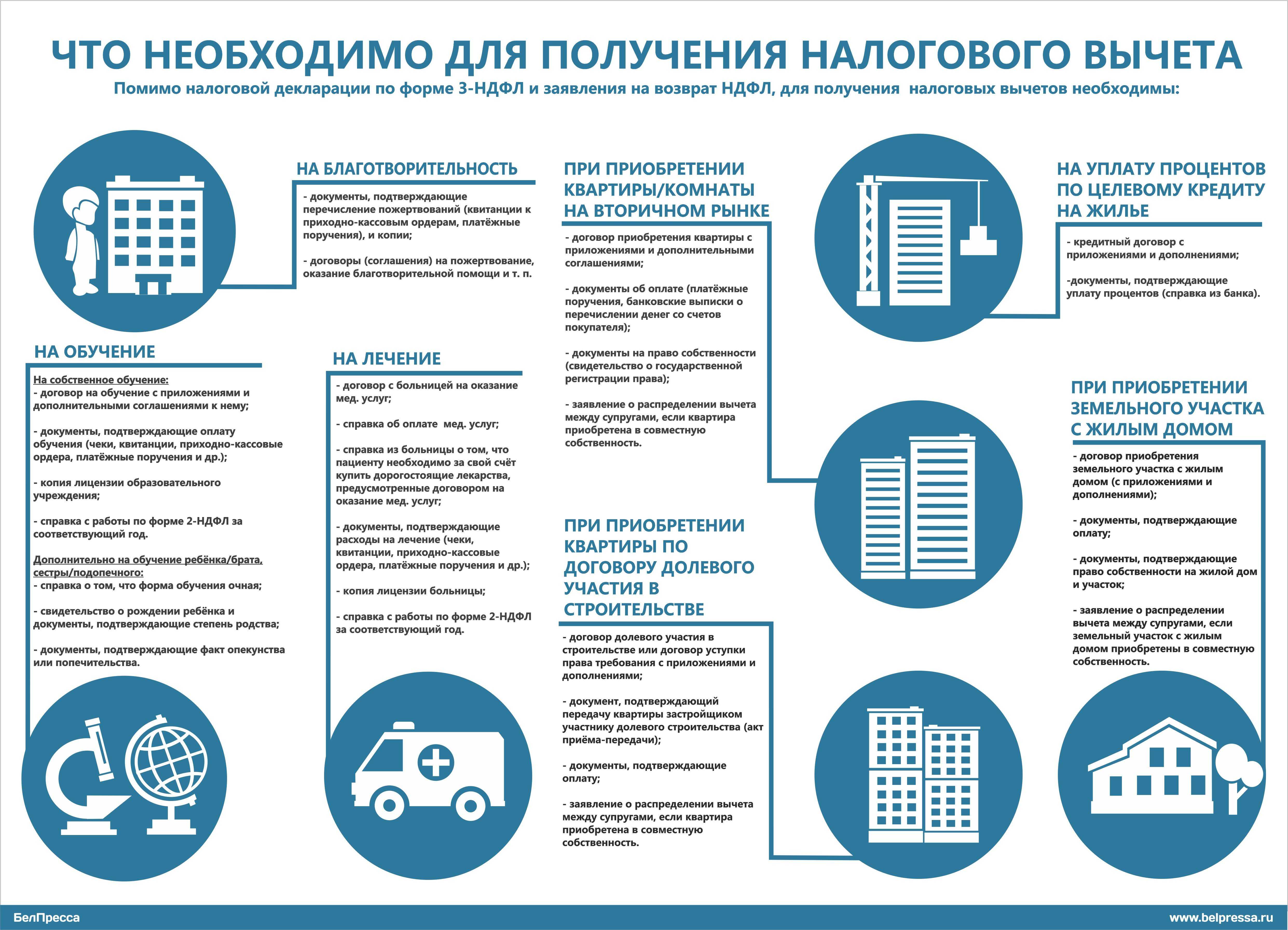

Для оформления вычета понадобится договор на оказание образовательных услуг, лицензия образовательного учреждения, справка 2-НДФЛ с места работы, чек или платежное поручение, заполненная декларация 3-НДФЛ. Все документы должны быть оформлены на получателя компенсации. Получить вычет можно как онлайн на сайте или в приложении налоговой, так и очно в отделении ФНС.

Вычет на медицину

За все платные медицинские услуги, которые налогоплательщик получает в клиниках с лицензией Росздравнадзора, можно оформить социальный вычет. Сумма та же — 120 000 рублей. Однако ФНС увеличивает этот лимит, если понадобилась дорогостоящая услуга — вот утвержденный список. В этом случае можно вернуть 13% с полной стоимости.

Причем эти услуги можно комбинировать. Например, если на лечение было потрачено 120 000 рублей, то сумма вычета составит 15 600 рублей. К этой сумме прибавится 13% от стоимости дорогостоящей услуги из списка, но только в том случае, если итоговая сумма будет меньше уплаченного в году НДФЛ.

Также вычет можно получить за покупку полиса ДМС и лекарства, если врач оформил рецепт на бланке.

Для оформления понадобится копия договора на оказание медицинских услуг, лицензия клиники или страховой компании, чек об оплате, справка 2-НДФЛ с места работы и заполненная декларация 3-НДФЛ.

Вычет на фитнес и спорт

Этот подвид вычета ввели лишь в 2022 году, поэтому оформить его можно будет по тратам с 1 января этого года. За собственные занятия фитнесом и за спортивные секции детей возвращают 13% от стоимости услуг в рамках лимита 120 000 рублей. Правда, стоит учитывать один нюанс: вычет оформляется, только если организация входит в список Минспорта России. Можно уточнить у фитнес-центра, включен ли он в этот список — как правило, менеджеры об этом знают и готовы предоставить подтверждающие документы.

Вычет можно оформить в налоговой или у работодателя. В последнем случае ставка НДФЛ уменьшается, пока не будет исчерпан размер вычета. Понадобится договор со спортивной организацией и чек об оплате.

Вычет на добровольное пенсионное страхование

Вычет можно получить за взносы в негосударственные пенсионные фонды и страховые компании. Причем платить можно не только за себя, но и за близких родственников — супругу, родителей и детей. Договоров, по которым можно получить вычет, может быть несколько, но все они должны быть оформлены на получателя компенсации.

Для оформления понадобится копия договора или страхового полиса, справка 2-НДФЛ, заполненная декларация 3-НДФЛ, чеки об оплате взносов и документы, которые подтверждают родство, если взносы уплачивались за родственника. Оформить вычет можно как онлайн в приложении или на сайте ФНС, так и очно в отделении налоговой.

FinTok: как получить и использовать бонус для самозанятых

Первоначальный налоговый вычет (или бонус) — это 10 000 рублей, которые уменьшают налог на профессиональный доход.

Его цель — частично уменьшать ежемесячные начисления. Вместо 4% при доходе от физлиц налог необходимо платить по ставке 3% (при доходе от юридических лиц — всего 4%), а разницу покрывает этот бонус.

То есть при денежном поступлении от юрлица в 50 000 рублей вам нужно будет уплатить всего 2 000 рублей налога, а оставшаяся тысяча будет вычитаться из бонуса.

Он начисляется автоматически в личном кабинете при регистрации.

Для самозанятых граждан, которые используют режим «Налог на профессиональный доход», с 1 июля 2020 года был предусмотрен дополнительный бонус в качестве господдержки из-за коронавируса (предусмотрена федеральным законом от 08.06.2020 № 166‑ФЗ) в размере 12 130 рублей. Общий бонус можно было полностью использовать для уплаты начисленного налога, погашения задолженности по налогу или пени. Однако после 31 декабря неиспользованный остаток дополнительного бонуса сгорел.

С 2021 года вычет действует по старой схеме, уменьшая ставку до 3% или 4%.

Общую сумму вычета можно использовать только для уплаты налога на профессиональный доход. Ее нельзя вывести на карту или направить на уплату других налогов (например, за квартиру или транспорт).

Дарья ПЕТРОВА, Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Какой налог платит самозанятый и какой вычет для него предусмотрен ФНС

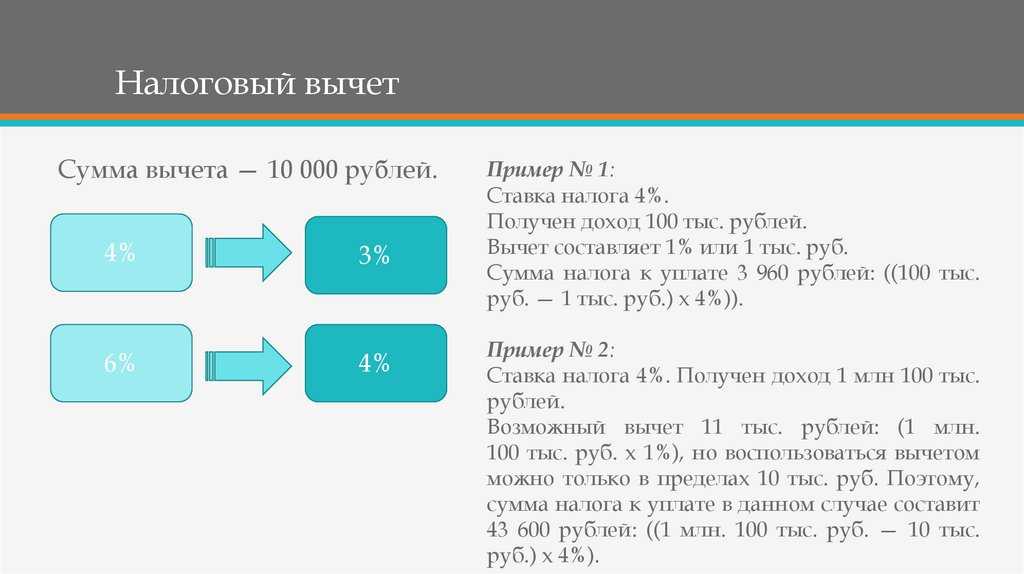

Самозанятые лица платят пониженную налоговую ставку: 4% с доходов, полученных от физических лиц и 6% от ИП и юрлиц. Для лиц, которые впервые оформили самозанятость, существует единоразовый налоговый вычет в десять тысяч рублей. Этот вычет нельзя получить деньгами и потратить на собственные нужды. Налоговая служба автоматически применяет вычет к вашим выплатам. Это понижает ваш налог. Так, вы заплатите 3% с доходов от физлиц, вместо 4%, а с доходов от ИП и физлиц – 4% вместо 6%. Такая ставка будет действовать для вас пока вы не потратите всю сумму вычета в десять тысяч рублей.

После для вас будут действовать стандартные ставки в четыре и шесть процентов. Самостоятельно это отслеживать и считать в личном кабинете ФНС не нужно. Все рассчитывается автоматически в приложении «Мой налог».

Bankiros.ru

Примеры

Пример № 1

Например, доход за месяц составил 10 000 рублей, и весь доход самозанятый получил от физлиц.

Налог составит 10 000×4% = 400 руб.

Бонус составит 1 000×1% = 100 руб.

Налог к уплате составит 400 — 100 = 300 руб.

При этом остаток бонуса будет уменьшен с 10 000 рублей до 9 900 рублей.

Пример № 2

Например, доход за месяц составил 50 000 рублей, и весь доход самозанятый получил от юрлиц.

Налог составит 50 000×6% = 3 000 руб.

Бонус составит 50 000×2% = 1 000 руб.

Налог к уплате составит 3 000 — 1 000 = 2 000 руб.

При этом остаток бонуса будет уменьшен с 10 000 рублей до 9 000 рублей.

Пример № 3

Например, доход за месяц составил 70 000 рублей, из них — 40 000 от юрлиц и 30 000 — от физлиц.

Налог составит 40 000×6% + 30 000×4% = 3 600 руб.

Бонус составит 40 000×2% + 30 000×1% = 1 100 руб.

Налог к уплате составит 3 600 — 1 100 = 2 500 руб.

При этом остаток бонуса будет уменьшен с 10 000 рублей до 8 900 рублей.

Пример № 4

Расчет бонуса нарастающим итогом:

НПД до применения бонуса

Остаток бонуса на конец месяца

В мае размер бонуса по расчету в процентах от дохода составляет 5 500 руб., но это больше, чем остаток вычета с прошлого месяца. Поэтому применяется остаток вычета в размере 1 450 руб.

В июне в нашем примере вычета уже не осталось, поэтому налог уже рассчитывается по полной программе без скидок.

Получить и воспользоваться

Получение дополнительной суммы происходит автоматически, без оформления заявлений и других документов – в этом смогли убедиться налогоплательщики, уже получившие деньги от государства.

Чиновники на официальном сайте ФНС предупреждают самозанятых, что с 1.01.21 все остатки дополнительного вычета налоговая аннулирует. Иными словами, если оборот самозанятого, а соответственно, и сумма налога не позволяют полностью использовать всю сумму бонуса, ее нельзя перенести на следующий год. Такая мера косвенно может стимулировать бизнес плательщиков налога на профдоход.

К сведению! Повторное предоставление бонуса законом не предусмотрено.

Указанная дополнительная сумма целевая и связана только с платежами по налогу. Потратить ее на собственные нужды либо на уплату других налогов (например, транспортного, земельного) нельзя. Вывод средств также не предусмотрен.

По окончании года вернется прежний порядок применения вычета, в том числе и процентные ограничения (1 и 2% в месяц). Основной вычет после 1 января сохраняется в объеме, не превышающем остаток вычета на 1 июня 2020 года.

Бонус для самозанятых: кому и какой вычет дадут. Примеры расчета

Среди прочих плюшек специального налогового режима для самозанятых, власти предусмотрели налоговый вычет, который еще называют бонусом.

Для новичков на старте бизнеса это служит некоторым подспорьем.

В этом посте своего блога расскажу, что за бонус, и на примерах разберу, как его считать.

Бонус (налоговый вычет) — это сумма, которая уменьшает налог.

Получить этот подарок от государства могут абсолютно все самозанятые.

Как известно, налоговые ставки НПД устанавливаются в следующих размерах:

С помощью бонуса налоговая ставка по доходу, полученному самозанятым налогоплательщиком от физлиц, будет автоматически уменьшена с 4 % до 3%, по доходу, полученному от юрлиц и ИП — с 6% до 4%.

Как можно использовать бонус

Общую сумму вычета и капитала можно использовать только для уплаты налога на профессиональный доход. Ее нельзя вывести на карту или направить на уплату других налогов.

Суммарный бонус уменьшает налог по другим правилам — не так, как раньше работал налоговый вычет. Общий бонус можно полностью использовать для погашения начисленного налога, задолженности по налогу или пени.

Бонус будет автоматически применяться с 1 июля по 31 декабря 2020 года.

Если самозанятый зарегистрировался после 1 июня или раньше не получал доход и не использовал первоначальный вычет, в 2020 году он сможет легализовать до 553 250 Р дохода, не потратив ни рубля своих денег на налоги.

Считать все это не нужно, налоговая сама все сделает.

В каких случаях самозанятый может оформить налоговый вычет

Иногда это всё же возможно. Но в дело всё-таки должен вступать налог на доходы физических лиц. Это бывает в следующих ситуациях.

Вы платите ещё и НДФЛ

Самозанятость с этой точки зрения очень удобный режим. Его можно совмещать, например, с работой по трудовому договору. То есть сами вы за свою дополнительную деятельность платите налог на профессиональный доход, а работодатель отчисляет за вас налог на доходы физических лиц. Или вы, допустим, заплатили НДФЛ сами — продали машину или получили дорогой подарок от компании.

А с НДФЛ уже можно получить налоговый вычет за обучение, лечение и так далее. Заполняйте декларацию и оформляйте его.

Вы хотите оформить налоговый вычет при продаже имущества

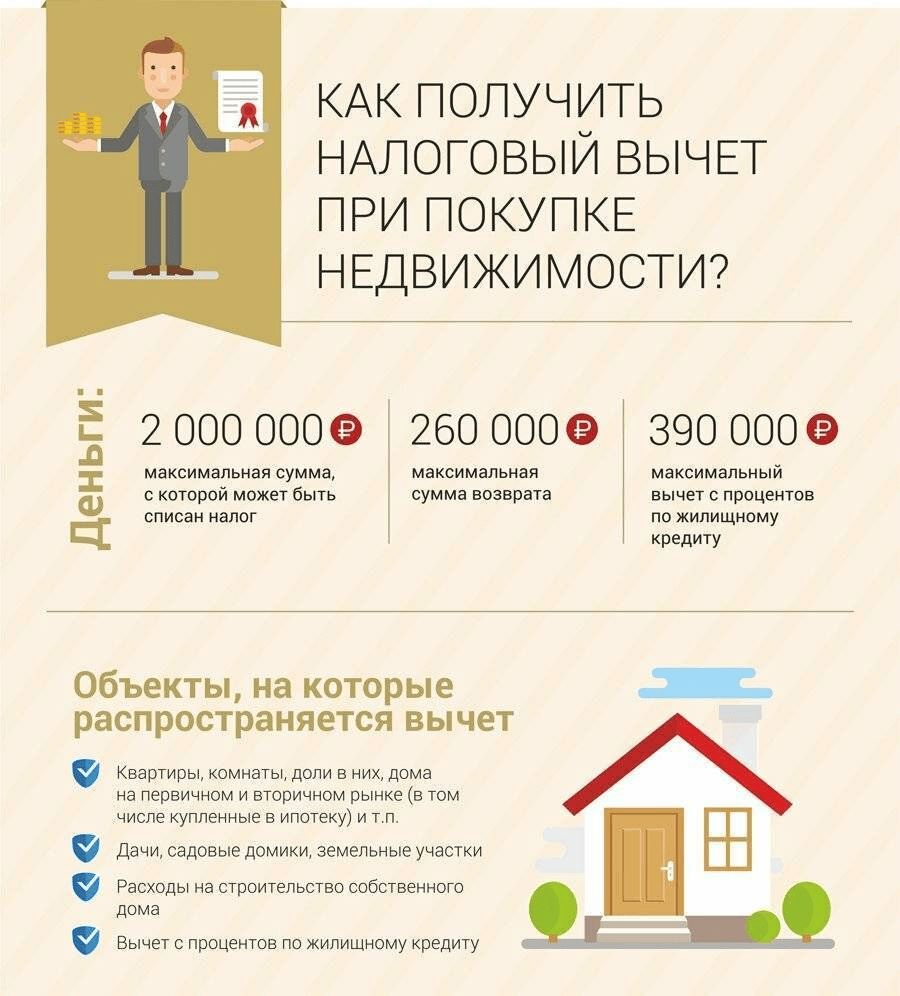

Если вы владели каким‑то имуществом меньше трёх лет (для недвижимости в некоторых случаях меньше пяти) и решили его продать, доходы облагаются НДФЛ. С них надо заплатить государству 13%. Но есть два вычета, которые помогают отдать меньше:

- Вычет на 1 миллион для недвижимости и на 250 тысяч для всего остального. Если имущество стоило дешевле, можно не платить налог вовсе. Если дороже, НДФЛ платится с разницы между его ценой и суммой вычета.

- Вычет на сумму расходов. Когда‑то вы купили своё имущество и заплатили деньги. Поэтому доход для вас — не всё, что вам перечислили, а разница между выручкой и изначальными затратами. Этот вариант подойдёт, если есть чем подтвердить расходы.

Оба вычета доступны и для самозанятых, потому что они уменьшают сумму налога на доходы физических лиц, которую предстоит заплатить.

Вы хотите оформить инвестиционный вычет

Самозанятому доступны два из трёх видов инвестиционного налогового вычета:

- На доход от продажи ценных бумаг, если они были в собственности более трёх лет.

- На доход от сделок с ценными бумагами, совершённых на индивидуальном инвестиционном счёте в течение трёх лет.

Здесь снова всё завязано на НДФЛ: вы должны были бы заплатить его, но благодаря вычету не придётся. А вот оформить вычет на сумму средств, внесённых на индивидуальный инвестиционный счёт в течение трёх лет, не выйдет, так как он подразумевает, что вы отдаёте НДФЛ с доходов, не связанных с инвестициями.

Что такое бонус по налогу для самозанятых и как его получить

С 2020 год налог на профессиональный доход (для самозанятых) появился во многих регионах. И плательщиков его с каждым днем становится все больше и больше. Однако многие из них не знают о том, что при расчете налога они могут рассчитывать на налоговый вычет, называемый для упрощения бонусом. О нем написано в статье 12 Федерального закона от 27.11.2018 № 422-ФЗ.

Вот что пишет Федеральная налоговая служба об этом вычете на своем сайте.

Бонус (налоговый вычет) — это сумма, которая уменьшает налог. Бонус в размере 10 000 рублей предоставляется государством единожды и расходуется постепенно. С помощью бонуса налоговая ставка по доходу, полученному самозанятым налогоплательщиком от физических лиц, будет автоматически уменьшена с 4 % до 3%, по доходу, полученному от юридических лиц — с 6% до 4%.

Например, доход за месяц составил 10000 рублей, и весь доход самозанятый получили от физических лиц, следовательно, будет начислен налог в размере 400 рублей. Но с помощью бонуса нужно будет заплатить только 300 рублей, так как 100 рублей автоматически будет списано из бонуса. При этом остаток бонуса будет уменьшен с 10000 рублей до 9900 рублей.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Бонус на оплату налогов самозанятым

Зарегистрировавшись в системе «Мой налог» у меня светиться информация о том что мне дали бонус на оплату налогов, расскажите что это за бонус, как его получить и как можно в последующем использовать, если я оказываю услуги как плательщик налога на профессиональный доход.

Бонус в размере 10 000 рублей предоставляется государством единожды и расходуется постепенно. С помощью бонуса налоговая ставка по доходу, полученному самозанятым налогоплательщиком от физических лиц, будет автоматически уменьшена с 4% до 3%, по доходу, полученному от юридических лиц – с 6% до 4%.

Например доход за месяц составил 10000 рублей, и весь доход самозанятый получили от физических лиц, следовательно, будет начислен налог в размере 400 рублей. Но с помощью бонуса нужно будет заплатить только 300 рублей, так как 100 рублей автоматически будет списано из бонуса. При этом остаток бонуса будет уменьшен с 10000 рублей до 9900 рублей. После того как бонус будет полностью потрачен, налоговые ставки будут 4% и 6% соответственно.

Потратить бонус можно только для уплаты налога. Повторно бонус не предоставляется. Остаток бонуса уменьшается автоматически, и самозанятый налогоплательщик всегда может его увидеть на главной странице или в настройках профиля в приложении «Мой налог».

Самозанятость и трудовой договор

Одна из самых простых ситуаций — самозанятость совмещается с трудовым договором. Законом это не запрещено. Главное, чтобы самозанятый не выполнял заказы для своего работодателя.

Налоги уплачиваются так:

- Налог с дохода, который получен от деятельности по трудовому договору, оплачивает работодатель. Налог составляет 13%, это НДФЛ.

- Налог с дохода, который получен от самозанятости, уплачивает сам исполнитель. Налог называется НПД и составляет 4% или 6%.

Как видим, НДФЛ в данном случае есть, значит, его можно вернуть через налоговый вычет.

Правильнее в данном случае говорить, что не самозанятый получает вычет, а работник по трудовому договору. Налог, уплаченный по самозанятости, всё-таки мы не возвращаем.

Налоговый вычет 10 000 для самозанятых — что это такое

Есть закон 422-ФЗ. Именно в нём подробно описано правило, связанное с налоговым вычетом для граждан, получивших соответствующий статус. По сути, налоговый вычет – уменьшение суммы сборов. При этом власти запрещают использовать полученные деньги на своё усмотрение сразу. Есть ограничение на 1% от общего полученного дохода.

Внимание! В случае с юридическими лицами действует ограничение на 2%.

Можно рассмотреть несколько типовых ситуаций.

- Сумму вычета использовали на протяжении календарного года. Например, используется ставка 4%. И с начала 2020 года начало применяться само право на вычет. На протяжении 2020 года для этого гражданина применяют ставку 3%. В ноябре разница между учитываемыми показателями достигла указанного порога в 10 тысяч рублей. После этого для самозанятого восстанавливают обычную ставку, равную 4%. В ноябре того же года и в последующие использовать право повторно запрещается.

- Применение на протяжении нескольких лет. Например – когда уплачивается базовый налог с 6%-ной ставкой. После начала использования права на вычет ставку уменьшают до 4%. Гражданин может выбирать конкретные периоды и суммы, которые он использует на их протяжении.

- Оформление вычета после возобновления деятельности в качестве самозанятого. Здесь тоже определяют суммы и периоды использования компенсации.

Вычет самозанятым: пример расчета

Самозанятые не рассчитывают вычет по НПД самостоятельно, это делает налоговая автоматом. Но знать порядок расчета будет нелишним.

Обычно применение вычета означает, что посчитанный налог уменьшается на определенную сумму. И если вычет превышает налог, то налог не уплачивается (например, вычеты по НДФЛ или по НДС).

Но в данном случае порядок несколько иной. За счет вычета у самозанятого (ст. 12 закона от 27.11.2018 № 422-ФЗ):

За счет этого и снижается налог к уплате. То есть взять и полностью оплатить налог за месяц суммой налогового вычета не получится (см. письмо ФНС от 02.07.2020 № ЗГ-2-20/1294@).

Поясним на примере.

Допустим, самозанятый получил за месяц доход в размере 60 000 руб. от физических лиц.

Без налогового вычета налог по ставке 4% составит 2400 руб. С учетом вычета его посчитают по ставке 3% — это 1800 руб. Значит, сумма использованного в данном месяце вычета равна 600 руб. (2400 – 1800).

И дальше ставка 3% (или 4% — если будут доходы от бизнес-субъектов), будет применяться до исчерпания суммы вычета, который равен 10 000 руб. в год.

Важно! КонсультантПлюс предупреждаетЗа нарушение порядка и (или) сроков передачи в инспекцию сведений о расчете, который учитывается в доходах, определена ответственность (ст. ст

129.13, 129.14 НК РФ):для налогоплательщика:штраф в размере 20% от суммы расчета;штраф в размере. Подробнее см. в К+. Пробный доступ бесплатен.

Какие налоги платят на УСН

Заключение

По сравнению с ИП главным преимуществом для самозанятых становится ставка налога. Она составляет всего 4-6% вместо стандартных ситуаций с другими режимами. Таких сотрудников не нужно официально оформлять в штат, за них не отчисляют взносы. Фрилансерам разрешают свободно рекламировать свои услуги, не опасаясь вопросов со стороны проверяющих органов. И есть все возможности для формирования достойной пенсии.

Государство заинтересовано в том, чтобы все самозанятые вышли на официальные доходы в установленных размерах. Механизм регистрации и взаимодействия уже разработан, но в этом направлении ведётся и дальнейшая работа.