Отчетность по договорам ГПХ в Социальный фонд

Сведения о заключенных и расторгнутых договорах гражданско-правового характера необходимо представлять в составе единой персонифицированной отчетности по форме ЕФС-1, утв. постановлением Правления ПФР от 31.10.2022 № 245п. Для представления сведений о заключенных или расторгнутых договорах компании должны заполнить и сдать в СФР титульный лист и подраздел 1.1 раздела 1 формы ЕФС-1 (всю форму заполнять и представлять не требуется).

Данный подраздел по сути представляет собой аналог действующей формы СЗВ-ТД. В подразделе графу 1 «№ п/п» таблицы заполняют сквозной нумерацией. Номер присваивают записи по каждому заключенному или расторгнутому договору гражданско-правового характера. Номера указываются в порядке возрастания без пропусков и повторений.

В графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» нужно указать дату начала периода работы по договору или дату окончания периода работы по нему. В графе 3 указывают собственно сведения о начале действия договора либо об окончании его действия. В графе 4 указывают один из следующих кодов: РКС – работа в районах Крайнего Севера или МКС – работа в местностях, приравненных к районам Крайнего Севера. Графу «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» заполнять не нужно.

В графе «Код выполняемой функции» нужно указать один из следующих кодов:

- ДГПХ – для договоров гражданско-правового характера о выполнении работ и оказании услуг;

- ДАВТ – для договоров авторского заказа;

- ДОИП – для договоров об отчуждении исключительного права на произведения науки, литературы, искусства;

- ИЗЛД – для издательских лицензионных договоров;

- ЛДПИ – для лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства, в том числе и для договоров о передаче полномочий по управлению правами.

Графу «Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона» в разделе заполнять не нужно. В графе 8 «Наименование документа» подраздела «Основание» следует указать наименование договора ГПХ, в графе 9 «Дата» – дату его заключения или прекращения, а в графе 10 «Номер документа» – номер договора без указания знака «№».

Графу «Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона» в разделе заполнять не нужно. В графе 8 «Наименование документа» подраздела «Основание» следует указать наименование договора ГПХ, в графе 9 «Дата» – дату его заключения или прекращения, а в графе 10 «Номер документа» – номер договора без указания знака «№».

Форма подачи сведений о заключенных или расторгнутых договорах зависит от количества сотрудников, работающих в компании. Если в компании трудится более 10 человек, включая исполнителей, работающих по договорам ГПХ, данные сведения необходимо представлять в электронной форме. Формат подачи сведений в электронном виде утв. постановлением Правления ПФР от 31.10.2022 № 246п. Если в компании работает 10 или меньше сотрудников, она может отчитаться как в электронном виде, так и на бумажном носителе.

По общему правилу заполненный подраздел 1.1 раздела 1 формы ЕФС-1 нужно представлять в СФР не позднее 25 числа месяца, следующего за месяцем, в котором изданы приказ или распоряжение о проведении того или иного кадрового мероприятия. Однако для случаев заключения и расторжения договоров гражданско-правового характера установлены специальные сроки представления подраздела 1.1. В указанных случаях данную отчетность необходимо представлять в СФР не позднее рабочего дня, следующего за днем заключения или прекращения гражданско-правового договора.

Договор с самозанятым: особенности и преимущества

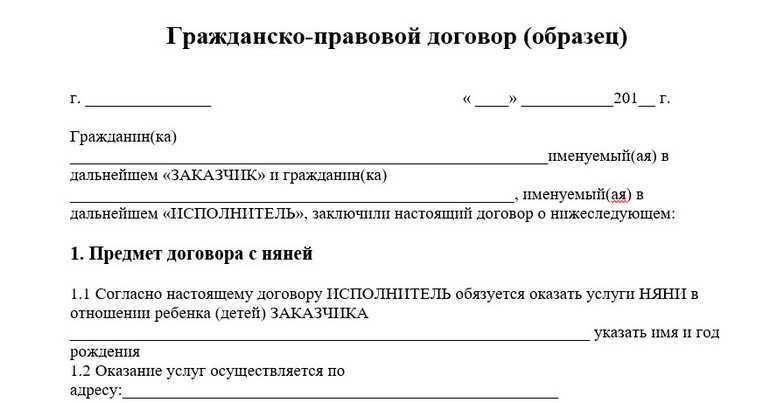

Что касается самого договора ГПХ, при его составлении нужно учесть ряд особенностей. Во-первых, договор с самозанятым должен быть заключен в письменной форме, чтобы избежать возможных споров и недоразумений в будущем. Во-вторых, в названии договора необходимо указать его гражданско-правовой характер, чтобы однозначно определить статус самозанятого исполнителя.

Одним из преимуществ заключения договора с самозанятым исполнителем является возможность оптимизации расходов на персонал. Заказчик не будет нести дополнительные затраты на налоги и обязательные платежи, которые требуются при наеме работников. Более того, самозанятый исполнитель не является работником, а значит, ему необходимо самостоятельно оплачивать свои налоговые обязательства.

Ошибки при заключении договора ГПХ с самозанятым могут стать причиной непредвиденных финансовых и юридических сложностей для заказчика

Поэтому весьма важно учесть все особенности и требования при составлении договора. Главное — быть внимательным и не делать грамматических или смысловых ошибок при формулировании условий договора

Как можно учесть особенности при заключении договора ГПХ с самозанятым? Во-первых, необходимо указать точное название договора, чтобы четко определить его характер. Во-вторых, следует описать предмет договора и условия его исполнения

Важно также детально прописать права и обязанности заказчика и самозанятого исполнителя. Помимо этого, можно предусмотреть сроки и порядок оплаты услуг самозанятого

Оплата и штрафы

Оплата труда является одним из ключевых элементов гражданско-правового договора ГПХ между работодателем и исполнителем. В рамках этого договора гражданами могут быть оформлены различные виды оплаты, такие как оклад, почасовая оплата, процент от выполненных работ и др. Когда заключается договор ГПХ, работодатель обязан оговорить в нем размер и систему оплаты. Это позволяет избежать конфликтов и разногласий в будущем.

Ошибки в оформлении договора ГПХ могут привести к непредвиденным минусам для исполнителя. Распространенные ошибки включают неправильное указание трудовых обязанностей, неправильное разграничение ролей и ответственности между сторонами, нечеткое описание условий оплаты и другие. Признать такой договор недействительным может суд, что может привести к уплате штрафов и компенсаций.

Помимо оплаты труда, договор ГПХ также может урегулировать вопросы отпуска и больничных. В зависимости от того, какие условия зафиксированы в договоре, исполнитель может иметь право на оплачиваемый годовой отпуск или использование больничного листа в случае заболевания.

В дополнение к оплате и отпуску, в договоре ГПХ можно также установить обязанность исполнителя уплачивать налоги и взносы в соответствии с действующим законодательством. В этом случае исполнитель обязан самостоятельно уплачивать налоги и взносы, что, однако, может стать плюсом для него в виде возможности пользоваться социальными льготами и гарантиями.

Таким образом, правильное оформление договора ГПХ и учет всех важных аспектов оплаты и условий труда являются ключевыми факторами для защиты интересов исполнителя и работодателя, а также для избежания возможных судебных рисков и штрафов.

Кто такие самозанятые

Это специалисты, которые работают только на себя, не имеют сотрудников и общаются с заказчиками напрямую.Они могут оказывать услуги как физическим лицам, так и организациям. Чаще всего, это люди из сферы услуг — таксисты, копирайтеры, сантехники, уборщицы, интернет-маркетологи и другие. Они могут днём работать как наёмные сотрудники, а в свободное время подрабатывать как самозанятые. Например, Софья работает посменно продавцом в магазине автозапчастей. В те дни, когда она свободна, пишет статьи, посты для автомобильных сайтов и групп. Закон ограничил доход самозанятых — не более 2,4 млн рублей в год или 200 тысяч рублей в месяц.

Государство учло опасения самозанятых и создало для работы такие условия:

- Простая регистрация. Не нужно ездить в налоговую инспекцию и общаться с налоговиками. Регистрация происходит быстро в приложении “Мой налог”.

- Нет отчётности. В отличие от ИП, самозанятый не ездит в налоговую и не сдаёт деклараций. Все данные формируются в приложении, и ФНС сама контролирует начисление налога.

- Не нужно самостоятельно перечислять налог. Приложение “Мой налог” рассчитает до 12-го числа следующего месяца сумму налога, и до 25-го числа самостоятельно снимет начисленную сумму с расчётного счета, указанного в приложении.

- Простые расчеты. При работе с физическими лицами нужно заплатить государству 4% с полученной суммы, а при сотрудничестве с юридическими лицами — 6%.

- Онлайн-касса. Самозанятому не нужно покупать кассу. Она есть в приложении “Мой налог”. При расчёте с работодателем самозанятый распечатывает чек и отдаёт заказчику.

- Налоговый вычет. Самозанятому сразу после регистрации начисляется сумма 10.000 рублей. Вычет уменьшает ставку налога на профессиональный доход. При работе с физическими лицами ставка снижается на 1% и вместо 4% самозанятый платит 3%. При работе с юрлицами ставка уменьшается на 2% и становится 4%. Вычет применяется до тех пор, пока сумма не достигнет 10 тысяч.

- Нет страховых взносов. Самозанятому не нужно платить фиксированные сборы в ПФР и ФОМС, но придётся самому позаботиться о пенсии и безбедной старости.

Способы подтверждения регистрации:

- камерой, встроенной в смартфон, отсканировать паспорт и сравнить со своей фотографией;

- вводом собственного ИНН и пароля, используемого для входа в личный кабинет на сайте nalog.ru;

- через учётную запись на портале Госуслуги, путём ввода учётных данных, используемых для перехода в аккаунт.

В приложении можно получить ответы на часто задаваемые вопросы — например, такими как «можно ли работать по договору ТК РФ и быть самозанятым одновременно», «что будет если неправильно оформил чек», и т.д.

Потом нужно указать те направления, которыми заявитель планирует заниматься. На этом всё — система готова к формированию чеков и расчёту налогов. Перед уплатой налога за первый месяц рекомендуется привязать банковскую карту — это упростит процедуру платежа.

Специалисты ответят на все интересующие вопросы через портал Госуслуг, приложение «Мой налог», кабинет налогоплательщика на сайте ФНС России.

Налог на профессиональный доход доступен гражданам не только России, но и стран входящих в Евразийский экономический союз — Беларусь, Армения, Казахстан, Киргизия. Они могут зарегистрироваться самозанятыми по ИНН и паролю от кабинета налогоплательщика-физического лица. При этом они должны иметь номер мобильного телефона с российским номером. Без него они зарегистрироваться не смогут.

Варианты оформления договора

- Оформление договора ГПХ с гражданами

- Необходимо включить в договор все особенности оказания услуг водителем, такие как условия выплаты денежными средствами или материальной выплаты, договорное оборудование и его состояние на момент передачи, ответственность водителя за использование автомобиля в личных целях и за переданные материалы.

- Описать детали использования автомобиля, включая пользование техническими средствами (например, сигнализация, навигация) и процедуры отчетности водителем.

- Указать условия орасторжения договора, включая возможные штрафы и ответственность сторон за нарушение условий договора.

- Распределить ответственность между водителем и исполнителем в случае банкротства личным гражданом или его лишения права на управление транспортным средством.

Распространенные ошибки при оформлении договора ГПХ

- Не указание всех деталей оказания услуг, что может привести к спорам и судебным процессам.

- Не учет момента разграничения обязанностей между водителем и исполнителем.

- Отсутствие условий орасторжения договора или неполное описание процедур расторжения.

- Не включение в договор дополнительных материалов, таких как стаж работы водителя или декретных отпусков.

- Не указание сроков и процентов за использование автомобиля в личных целях.

- Отсутствие указания об оборудовании автомобиля и его состоянии, что может привести к возникновению споров в случае повреждения или потери оборудования.

Как избежать ошибок в оформлении договора ГПХ

- Тщательно проверять все условия договора и включать в него все необходимые детали оказания услуг.

- Консультироваться с юристом для правильного оформления договора.

- Учесть все особенности и риски, связанные с гражданскими договорами ГПХ.

- Заключить смежный договор, который будет регулировать отношения между водителем и исполнителем.

- Установить ясные сроки и условия выплат и штрафов в случае нарушения договора.

- Проконтролировать использование автомобиля в личных целях и обеспечить правовую защиту в случае нарушений со стороны водителя.

Общие тезисы по разграничению договоров ГПХ и трудовых

Когда речь заходит о разграничении договоров гражданско-правового характера (ГПХ) и трудовых, возникает ряд вопросов: какие особенности имеют эти договора, какие риски несут работодатель и исполнитель, кто платит налоги и взносы и какие ошибки могут возникнуть при их оформлении?

Одной из основных задач при разграничении договоров ГПХ и трудовых является правильное определение сторон договора. В случаях, когда работник оказывает услуги нескольким работодателям, необходимо четко определить кем он признан исполнителем, чтобы избежать нарушения законодательства о труде.

Плюсы заключения договоров ГПХ для работодателя в том, что он не обязан начислять и уплачивать налоги и взносы за исполнителя, что позволяет ему сэкономить средства и упростить учет. Однако, есть и минусы – работодатель несет риск признания такого договора трудовым, что может привести к дополнительным расходам и необходимости выплаты компенсаций.

Важно также знать, что некоторые изменения, вступающие в силу с 1 января 2024 года, расширят круг физических лиц, которые могут заключать договоры ГПХ. При этом, необходимо учесть, что законодательство сфрмулировало определенные критерии и условия для заключения таких договоров, а также требования к их оформлению и ведению отчетности

Информацию о начислении и уплате взносов можно получить из отчетов, которые работы исполнитель обязан предоставлять работодателю. В случаях возникновения ошибок, связанных с неначислением или неуплатой взносов, возможны судебные споры, в которых стороны должны обосновать свою позицию и предоставить необходимые доказательства.

Распространенные ошибки при оформлении договоров ГПХ с физическими лицами – это неправильное указание сторон договора, несоблюдение формальностей и требований законодательства, а также отсутствие обязательных условий и пунктов в договоре.

В заключение, разграничение договоров ГПХ и трудовых – это сложный процесс, требующий внимательного изучения законодательства и учета всех особенностей. Работодатель и исполнитель должны быть готовы к возможным рискам и ошибкам, связанным с этими договорами, и строго соблюдать требования закона.

Ответственность за неначисление и неуплату взносов

Если не начислить страховые взносы по ГПХ в 2023 году, будет штраф в связи с занижением расчетной базы (ст. 122 НК РФ). Штраф составляет 20% от суммы, а если докажут, что нарушение было умышленным, — 40% от суммы.

Кроме того, должностному лицу начислят штраф по ст. 15.11 КоАП РФ за грубое нарушение норм ведения учета:

- 5-10 тыс. руб., если нарушение совершили впервые;

- 10-20 тыс. руб. или дисквалификация на 1-2 года, если нарушение повторное.

Если страховые взносы начислили и указали в отчетности, но не заплатили, штрафы не назначают (Письмо Минфина от 24.05.2017 N 03-02-07/1/31912). Однако будет начислена пеня за нарушение срока уплаты страховых взносов.

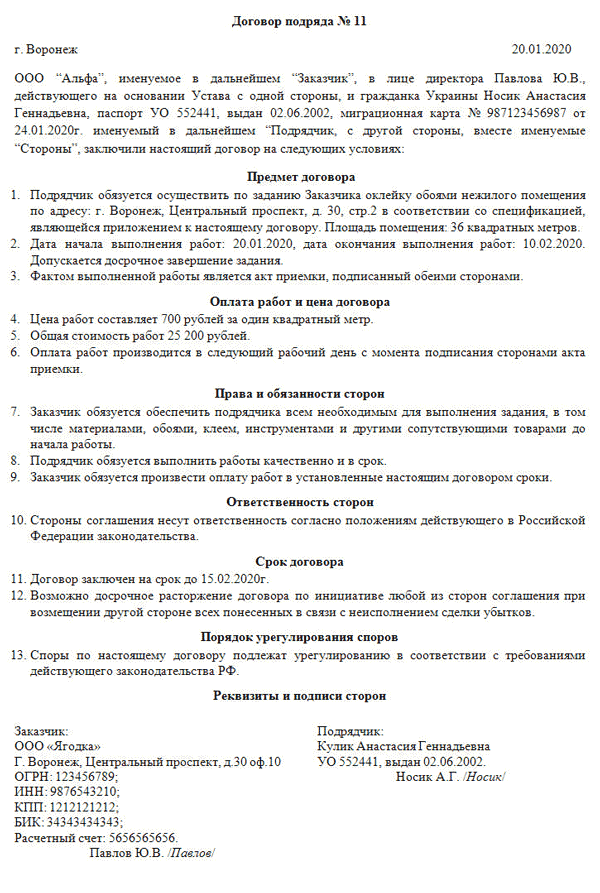

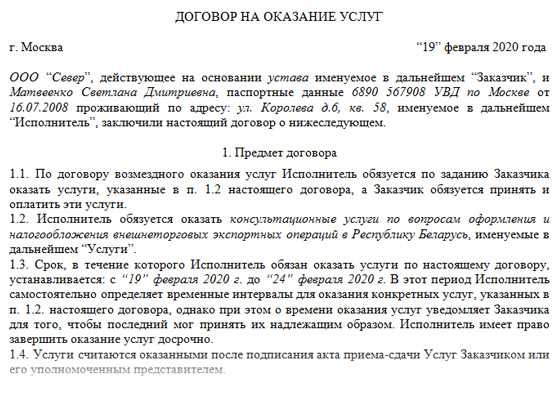

Учет важных аспектов при заключении договора ГПХ

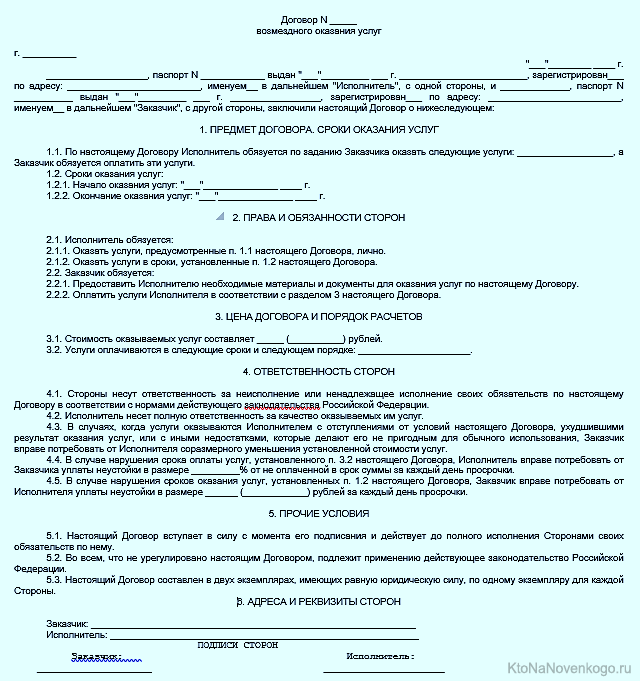

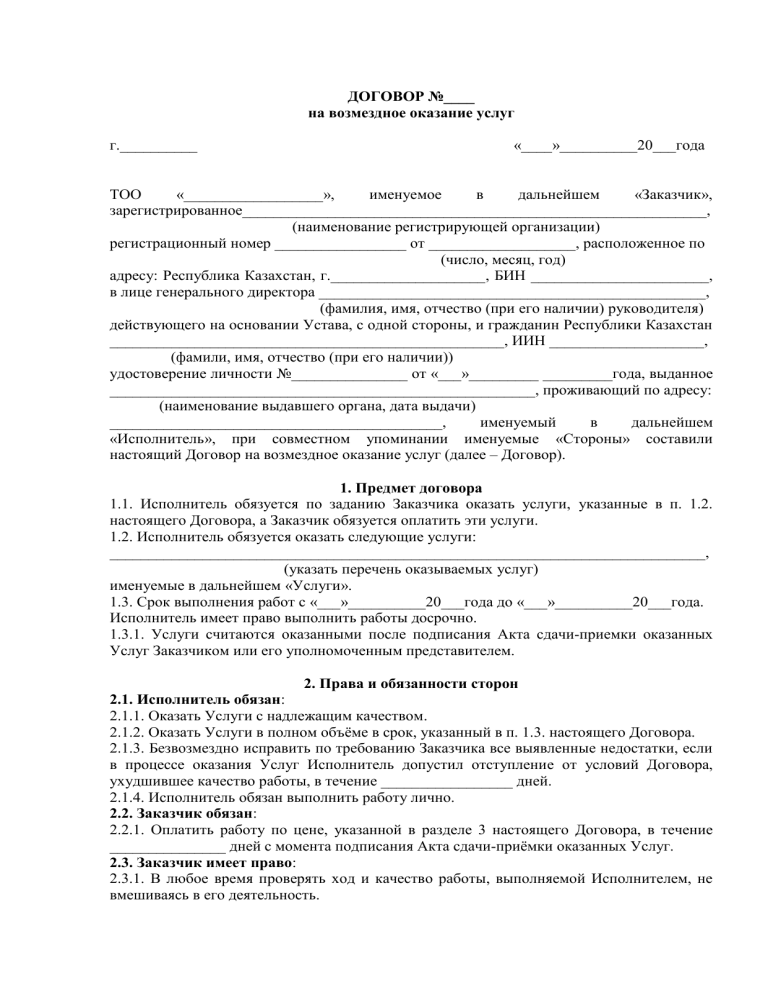

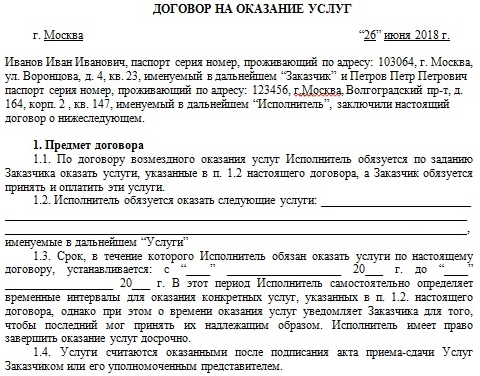

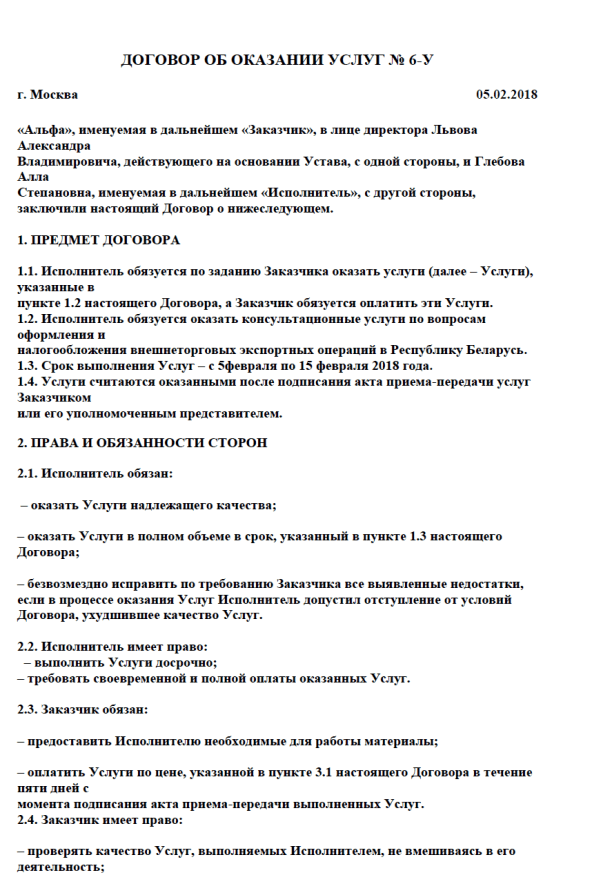

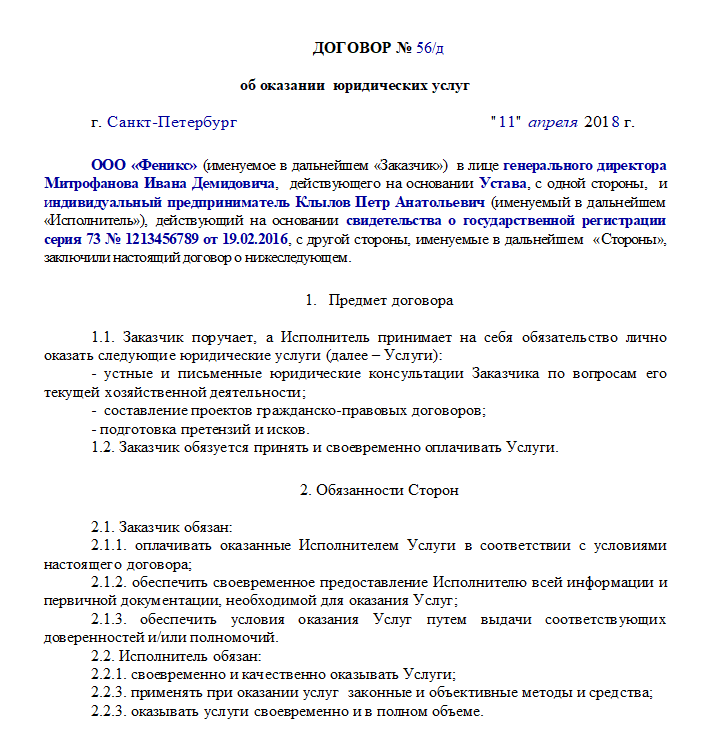

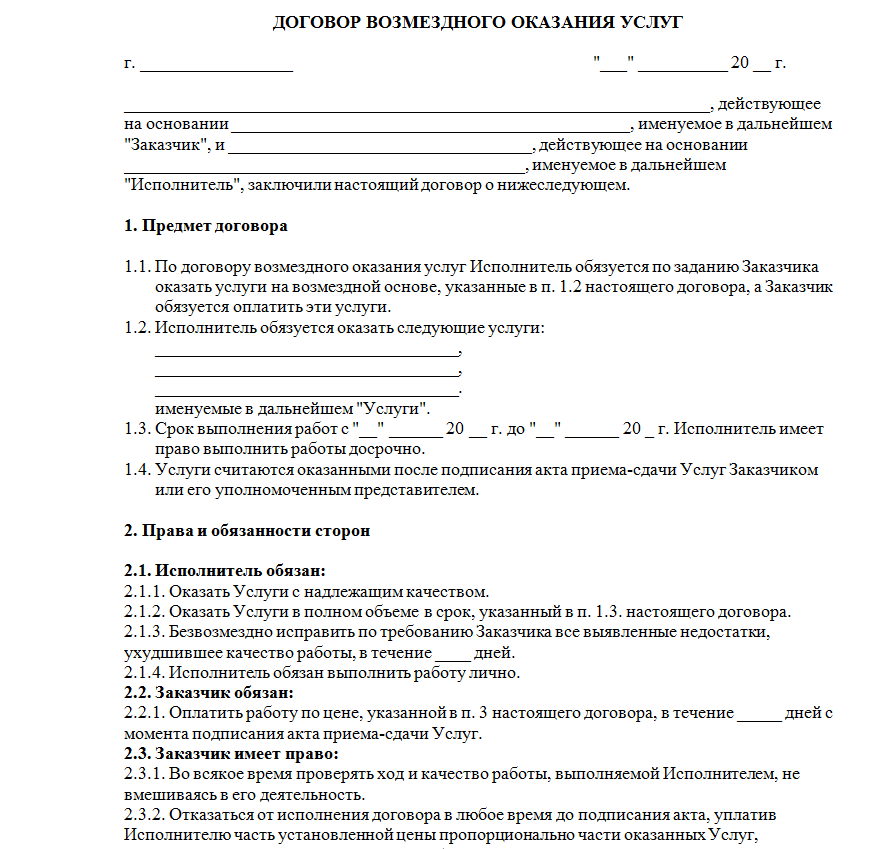

При составлении и заключении договора ГПХ (гражданско-правового характера) с физическим лицом или самозанятым важно учесть ряд аспектов, чтобы избежать ошибок и спорных ситуаций. Во-вторых, важно указывать все необходимые и точные данные о сторонах договора, включая наименование/фамилию и имя заказчика, его индивидуальный номер налогоплательщика (ИНН), а также наименование/фамилию и имя исполнителя/самозанятого

Во-вторых, важно указывать все необходимые и точные данные о сторонах договора, включая наименование/фамилию и имя заказчика, его индивидуальный номер налогоплательщика (ИНН), а также наименование/фамилию и имя исполнителя/самозанятого. Также необходимо учесть, что в договоре ГПХ следует указывать сумму и порядок оплаты за выполнение работ или оказание услуг

При этом необходимо учесть все возможные вариации оплаты, включая фиксированную сумму, ежемесячное вознаграждение или оплату за каждую выполненную единицу работ

Также необходимо учесть, что в договоре ГПХ следует указывать сумму и порядок оплаты за выполнение работ или оказание услуг. При этом необходимо учесть все возможные вариации оплаты, включая фиксированную сумму, ежемесячное вознаграждение или оплату за каждую выполненную единицу работ.

Кроме того, договор ГПХ должен содержать информацию о сроках выполнения работ или оказания услуг. Заказчик и исполнитель должны предварительно договориться о конкретных сроках, которые будут указаны в договоре.

Также важно учесть, что договор ГПХ должен содержать ответственность и способы разрешения возможных споров между сторонами. Необходимо указать сумму штрафных санкций в случае нарушения условий договора, а также предусмотреть возможность обращения в арбитражный суд в случае непреодолимых препятствий

В итоге, учет всех указанных аспектов при заключении договора ГПХ позволит избежать ошибок и спорных ситуаций, а также обеспечить более гладкое и взаимовыгодное взаимодействие между заказчиком и исполнителем.

Какие налоги платит работодатель по договору ГПХ?

Договор ГПХ, заключаемый между работодателем и физическим лицом в качестве исполнителя, имеет свои особенности в плане налогообложения. Работодатель, заключивший договор ГПХ, платит ряд налогов в зависимости от характера этого договора и его условий. Судебная практика позволяет разграничить договора ГПХ с гражданами и договора ГПХ с юридическими лицами, определяя тем самым порядок оплаты налогов.

В случае заключения договора ГПХ с гражданами, работодатель обязан уплачивать взносы в Фонд социального страхования и Фонд обязательного медицинского страхования. Кроме того, такой работодатель может быть обязан удерживать и перечислять налоги на доходы физических лиц, если это предусмотрено законодательством. Однако, при правильном оформлении договора ГПХ, налоги на доходы физических лиц в случае использования данного вида договора могут быть минимальными.

В отличие от договора ГПХ с гражданами, при заключении договора ГПХ с юридическими лицами работодатель платит налоговые взносы по общей схеме, применяемой для проведения бухгалтерского учета. Однако, при определенных условиях, правильном оформлении и наличии соответствующих документов, работодатель может быть освобожден от уплаты определенных налогов и сборов в рамках договора ГПХ.

Неофициальное трудоустройство

Теневую (или неофициальную) занятость используют не очень честные работодатели, чтобы скрыть от государства факт трудовых взаимоотношений и таким образом избежать налогов.

Договариваясь о заказе, всегда оформляйте договор, причём прописывайте абсолютно всё, что может быть для вас важным. Лучше сделать договор на пару страниц толще, чем оказаться «у разбитого корыта» в случае разногласий или несоблюдения устных договорённостей.

Выполняя фриланс-заказ неофициально, вы всегда рискуете:

- вас могут обмануть и заплатить меньше, чем вы договаривались «на словах», или не заплатить вовсе;

- будет сложно обратиться в суд, поскольку ваши отношения и договорённости нигде не зафиксированы;

- за уход от налогов вы можете получить крупные штрафы или даже попасть под уголовную ответственность.

Если же вы работаете без договора и трудоустройства в компании, вы:

- не имеете гарантий, установленных трудовым законодательством;

- вам не начисляется стаж;

- за вас не совершаются пенсионные и иные отчисления.

Судебные разбирательства по таким случаям тоже сложные, ведь вам потребуется доказать сам факт трудовых отношений. А в случае успеха вами может заинтересоваться Федеральная налоговая служба, поскольку вы получали деньги «в конверте» и не платили с этой «зарплаты» налоги.

Вывод: минусов у теневой занятости и работы без договора много, а вот преимуществ — почти никаких. По сути, всё рассмотренное нами в предыдущих пунктах — различные способы легализовать свою работу и получить все положенные по закону права. Остаётся только выбрать наиболее удобный для себя формат.

Оплата самозанятому лицу от юридического

http-equiv=»Content-Type» content=»text/html;charset=UTF-8″>yle=»text-align: justify;»>Денежное вознаграждение, полученное самозанятым от юридического лица, в обязательном порядке должно быть проведено через мобильное приложение «Мой налог». На полученную сумму должен быть сформирован чек в приложении.

Чек можно передать следующими способами (ч. 1,4,5 ст. 14 Закона N 422-ФЗ):

- QR-код может быть считан устройством (телефоном, планшетом или ПК) заказчика в момент совершения операции;

- отправлен на телефон или электронную почту.

Никаких строгих правил оформления чеков, шаблонов не существует. Для того, чтобы сформировать чек, самозанятому необходимо указать в приложении ИНН лица, оплачивающего его услуги. Это поможет налоговым органам начислить корректную ставку налога. А так же какие услуги были оказаны. Можете написать: Арендная плата за ноябрь 2019. А можете: Плата за аренду. И вообще не указывать месяц, за который получена плата, в чеке самозанятого.

Налоговая инспекция увидит только ту сумму, на которую сформирован чек. Нет чека в приложении – нет и дохода, а значит, и налога.

По-хорошему, чек надо сформировать в тот же день, когда поступила оплата от покупателя (заказчика). Но никакого наказания за более позднюю выдачу чека пока не предусмотрено.

Нельзя расстаться с работником и оформить его как самозанятого. Согласно п.п. 8 п.1 статьи 6 закона 422-ФЗ от 27.11.2018г., работодатель в течение 2-х лет после увольнения не может заключить договор с бывшим сотрудником. Это грозит доначислением страховых взносов, подоходного налога и сверху штрафом. Отследить нарушение просто: в чеке, который формируется в приложении “Мой налог”, самозанятый указывает ИНН плательщика. Эти сведения сразу поступают в ФНС. Легко сопоставить, являлся ли самозанятый сотрудником данной организации. Поэтому, опасно привлекать бывших работников, зато можно работать с новыми.

Строительные организации могут использовать труд иностранцев из Армении, Киргизии, Республики Беларусь и Казахстана. Они имеют право оказывать услуги на территории России как самозанятые.

Но, будьте внимательнее, особенно общаясь с сотрудниками налоговых органов — если вы скажете, что используете самозанятых вместо работников, потому что это позволяет экономить на налогах, инспекция вашу предприимчивость не оценит. Потому что при принятии бизнес-решений, как бы это несправедливо не звучало, вы не можете руководствоваться исключительно соображениями налоговой экономии. Об этом неоднократно напоминала ФНС России (письмо ФНС России от 31 октября 2017 года № ЕД-4-9/22123@, письмо ФНС России от 11 августа 2017 № СА-4-7/15895@). Поэтому думайте, как обосновать разумную деловую цель, планируя реструктуризацию. Или при желании не нанимать сотрудников в принципе, а сотрудничать только с самозанятыми или ИП.

С момента введения налога на профессиональный доход прошел почти год, но судебная практика по данному вопросу начнет формироваться не сразу. До конца 2019 года действует мораторий на проверки в отношении самих самозанятых и организаций, работающих с самозанятыми. Однако не вызывает сомнений, что налоговые органы будут оценивать такую деятельность в каждом конкретном случае в соответствии с ее действительным экономическим смыслом. Случаи успешной переквалификации налоговыми органами гражданско-правовых отношений в трудовые хорошо известны судебной практике.

Скорее всего критерии переквалификации договоров ГПХ с самозанятыми в трудовые будут те же, что и при переквалификации договоров ГПХ с ИП.

Так, например, в постановлении Арбитражного Суда Восточно-Сибирского округа от 27 октября 2016 г. по делу № А58-547/2016 , суд встал на сторону налоговой инспекции, которая рассмотрела сложившиеся правоотношения между организацией и рядом ИП в соответствии с действительным экономическим смыслом деятельности привлекаемых к работе предпринимателей.

Подходы налоговых органов к данному вопросу уже выработаны и усилены устойчивой судебной практикой, в том числе на уровне ВС РФ.

Нельзя забывать, что обороты набирает и практика по ст. 54.1 Налогового кодекса, запрещающая искажение сведений о фактах хозяйственной жизни и применение которой означает не только доначисление налогов, штрафов и пени, но и последующее привлечение к уголовной ответственности.