Бухгалтерский и налоговый учет: сходство и отличие

Бухгалтерский и налоговый учет — это два особых вида учета, которые позволяют сгруппировать информацию о хозяйственной деятельности экономического субъекта. Несмотря на многочисленные сходства между терминами, имеются и множество отличий. В статье расскажем, чем отличается бухгалтерский учет от налогового учета.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Начнем с определения термина «бухучет», которое закреплено в Федеральном законе № 402-ФЗ. Итак, БУ — это систематическое и своевременное документирование всех фактов хозяйственной деятельности субъекта и формирование бухгалтерской финансовой отчетности на основании этих сведений.

Его ключевая цель — это формирование достоверных и исчерпывающих источников отчетной информации о текущем финансовом состоянии экономического субъекта. Отчетные сведения позволяют пользователям (как внешним, так и внутренним) принимать соответствующие управленческие решения и оценивать результаты деятельности.

После изучения показателей бухотчетности кредитор или инвестор принимает решение о выдаче целевого займа или открытие инвестиционного проекта. Также удовлетворительные данные финотчетности позволят участвовать компании в государственных и(или) муниципальных закупках.

Отчетные источники — это ключевой рычаг внутреннего управления. Так, руководство компании, основываясь на показателях бухотчетов, может скорректировать текущую политику, принять взвешенное и своевременное решение.

Ведение БУ обязательно практически для всех экономических субъектов. Освобождения сделаны только для индивидуальных предпринимателей и иностранных представительств. Даже субъекты малого предпринимательства, НКО и «Сколковцы» обязаны вести БУ, пусть и в упрощенном виде.

Налоговый учет: основные различия

Согласно 313 статье НК РФ, НУ — это специализированная система обобщения информации на основании данных первичной документации с учетом законодательно установленных норм, требований и правил с целью исчисления налоговых обязательств.

Иными словами, НУ — это формирование полной, достоверной и исчерпывающей информации для определения размеров налогооблагаемой базы, исчисления сумм фискальных платежей, осуществления расчетов с бюджетом в полном объеме и составление на основании данных сведений специальных форм фискальной отчетности.

Пользователи фискальной отчетности — это налоговики. Анализируя отчетные источники, государство реализует контрольную функцию, то есть выявляет правильность исчисления и полноту перечисления налогов, сборов, взносов в бюджет.

Следовательно, основополагающая разница между бухгалтерским и налоговым учетом заключается в их целях. Так, для БУ основная цель — подготовка достоверной отчетности для пользователей о результатах деятельности.

В то время как цель НУ — реализация фискальной функции государства, которая заключается в пополнении бюджета.

Ведение НУ обязательно для всех экономических субъектов. Никаких исключений не предусмотрено. Даже обычные граждане не имеют привилегий, хотя НУ за физических лиц ведут налоговые агенты. К примеру, работодатели в части исчисления и уплаты НДФЛ. Это обстоятельство является одним их ключевых отличий бухгалтерского и налогового учета.

Фискальное законодательство едино для всех налогоплательщиков. То есть НК РФ — это норматив, который обязаны применять все, независимо от:

- форм собственности;

- организационно-правовых форм;

- специфики и вида деятельности, размера штата;

- объемов производства;

- объема доходов;

- выбранных режимов налогообложения.

В то же время нормы БУ определяются в индивидуальном порядке, в зависимости от вида деятельности. Например, для государственного учреждения и банковской организации положения по БУ будут совершенно разными, а вот применение НК РФ обязательно для обоих субъектов. Так, единство норм по НУ и специализация по отраслям деятельности для БУ определяют третье различие бухучета и налогообложения.

Отличительные признаки

Помимо ключевых различий бух. и налогового учета, имеются специфические отличительные характеристики.

Суть данных отличительных признаков (характеристик) заключается в том, что в зависимости от вида учета порядок принятия одного конкретного показателя может существенно отличаться.

Например, одна и та же операция в рамках деятельности конкретного экономического субъекта может быть принята к БУ по одним нормам, а в НУ по другим.

Представим все специфические различия бухгалтерского и налогового учета в таблице:

| Показатель | Способ отражения в БУ | Способ отражения в НУ |

Основные налоги физических лиц

Физические лица — это население нашей страны, обычные граждане. Каждый житель России обязан платить необходимые налоги. Чтобы разобраться в налогообложении, нужно провести немало времени над Налоговым Кодексом РФ

Однако мы сделали для вас выжимку самой важной информации.

Общая формула для расчета выглядит следующим образом:

Налог = Налоговая база * Ставка налога(%)

Налоговая база зависит от вида налога. Граждане Российской Федерации обязаны выплачивать следующие виды налогов:

- Подоходный налог, или налог на доходы физических лиц (НДФЛ). Это федеральный налог, то есть средства идут напрямую в бюджет РФ. Налоговая ставка составляет 13%. Этот налог начисляется на любые доходы физических лиц, полученные за календарный год. Он может начисляться как в денежной, так и натуральной форме. Уменьшить налогооблагаемую базу можно с помощью социальных и имущественных вычетов. За работников подоходный налог выплачивает организация в качестве налогового агента. Поэтому для большинства граждан выплата налога происходит без их участия.

- Имущественные налоги. Эту группу образуют три налога: на имущество, земельный и транспортный. Средства от налогов поступают в местный бюджет, а их начислением занимается локальный налоговой орган. В настоящее время в отношении имущественных налогов установлен единый срок уплаты – 1 декабря.

Налог на имущество. Плательщиками становятся собственники объектов недвижимости. Налогооблагаемая база — это инвентаризационная стоимость имущества. Ставка налога устанавливается нормативными органами местного самоуправления в зависимости от суммарной стоимости объектов и может колебаться от 0,1% до 2%.

Земельный налог. Плательщиками являются собственники земельных участков. Налогооблагаемая база — это кадастровая стоимость земли. Ставка земельного налога может составлять 0,01%, а может 1,5% – в зависимости от вида участка.

Транспортный налог. Плательщиками являются физические лица, владеющие транспортным средством. Деньги в бюджет выплачиваются с момента постановки автомобиля на учет. Чаще всего налоговой базой является мощность автомобиля, измеряемая в лошадиных силах. Органы местного самоуправления устанавливают ставку этого налога индивидуально для своего региона.

- Акциз. Согласно статье 181 Налогового Кодекса РФ, этот косвенный налог выплачивается физическими лицами в случае перевоза через границу подакцизных товаров.

- Водный. Этот налог касается тех физических лиц, кто имеет лицензию на бурение артезианской скважины и использует ее по назначению.

- Сборы за охоту и рыбалку. Согласно статье 333 Налогового Кодекса РФ со всей добычи полагается заплатить налог. Начисление осуществляется со дня получения разрешения на охоту и рыбалку.

- Государственные пошлины. Глава 23.5 Налогового Кодекса говорит о том, что пошлина — это неналоговый доход. Однако, когда физическим лицам необходимо провести какие-то операции через уполномоченные органы, то оплачивается пошлина. Например, оформление заграничного паспорта или подача искового заявления в суд облагается госпошлиной.

Часто случается, что уведомления о начисленных налогах не приходят. Поэтому периодически физическим лицам нужно самостоятельно проверять налоговые начисления. Это можно сделать двумя способами:

- посетить налоговую и уточнить у инспекторов, есть ли налоги к уплате;

- зайти в личный кабинет налогоплательщика на сайте федеральной налоговой службы (ФНС). Чтобы получить логин и пароль для личного кабинета вам нужно посетить налоговую инспекцию или иметь уже подтвержденную регистрацию на сайте Госуслуг.

Есть масса способов оплатить налоги: интернет-банк, электронные деньги, платежный терминал, касса банка, личный кабинет налогоплательщика. Вы выбираете самый удобный для вас.

Виды

Совершенно естественно, что на размер (НС) будут влиять многие факторы, особенно вид хозяйственной деятельности. Вместе с тем, существуют некоторые категории ставок, когда такие характеристики будут не существенны. Большое значение имеет (НП).

Какие документы необходимы для возврат подоходного налога за лечение зубов документы, указано в данной статье.

Индивидуальные предприниматели также в обязательном порядке обязаны предоставить отчеты о полученных доходах на протяжение текущего периода. Размер и вид (НС) определяется нормативными актами в соответствии с Налоговым кодексом. Для физических лиц (НС) будет высчитываться в зависимости от полученных за отчетный период доходов.

Основная классификация (НС) предусматривает следующее ранжирование:

- По способу определения суммы налога:

- Равные ставки, когда вне зависимости отдельно взятых ситуаций, величина налога будет одинаковой для любого налогоплательщика. Примером служит взимание государственной пошлины за получение документов, например, паспорта.

- Твердые (НС) предусматривают привязку к определенному физическому показателю. Ярким примером будет служить ежегодный налог на землю, который рассчитывается именно от размера участка.

- Процентные ставки наиболее распространены, это когда с каждой единицы прибыли предусмотрен определенный сбор. Это, прежде всего НДС и прочие хозяйственные налоги.

- В зависимости от изменяемости ставок:

- Общие ставки, размер которых определяется действующим законодательством.

- Пониженные ставки, которые вводятся в зависимости от общей ситуации на предприятии налогоплательщика.

- Повышенные ставки применяются также по индивидуальным показателям.

- По содержанию (НС) делятся на:

- Фактические, размер которых определяется как соотношение уплаченного налога к общей налоговой базе.

- Экономические ставки, наоборот, высчитываются как отношение уплаченного налога к полученной прибыли.

- Маргинальные ставки и их размер представлены непосредственно в налоговых актах.

Возможно вам так же будет интересно узнать про возврат налога при покупке автомобиля в кредит.

Прочитав данную статью станет ясно, какой процент налога с выигрыша в лотерею придётся уплатить.

Какие документы необходимы для возврата подоходного налога за медицинские услуги, можно узнать из данной статьи.

Каким образом пенсионеры освобождаются от уплаты налога на имущество, подробно рассказывается в данной статье.

Возможно так же будет интересно узнать про то, кто не будет платить налог за тунеядство.

Это означает, что вместо ожидаемого пополнения государственной казны, большинство налогоплательщиков старается уклониться от уплаты налогов. Также это может привести к упадку малого бизнеса, поэтому специально для таких случаев предусмотрены временные налоговые каникулы. Такие мероприятия помогают развитию предпринимательской деятельности и, как следствие, увеличению поступлений в бюджет.

Основные понятия и принципы

Для понимания налоговой базы и ставки важно иметь представление об основных понятиях и принципах, связанных с налогообложением. Налоговая база — это сумма доходов, налогооблагаемых организацией или физическим лицом

Налоговая база может включать в себя различные виды доходов, такие как заработная плата, прибыль от предоставления услуг, продажи товаров и т.д

Налоговая база — это сумма доходов, налогооблагаемых организацией или физическим лицом. Налоговая база может включать в себя различные виды доходов, такие как заработная плата, прибыль от предоставления услуг, продажи товаров и т.д.

Налоговая ставка — это процентный показатель, по которому рассчитывается сумма налога, подлежащего уплате. Налоговые ставки могут быть фиксированными или прогрессивными. Фиксированная налоговая ставка означает, что сумма налога остаётся постоянной независимо от размера налоговой базы. Прогрессивная налоговая ставка, напротив, предусматривает увеличение ставки с увеличением налоговой базы.

Основными принципами налогообложения являются:

- Принцип добровольности. Налоговые платежи должны быть осуществлены добровольно, без какого-либо вынуждения.

- Принцип равенства. Все налогоплательщики должны быть равны перед законом и платить налоги согласно одинаковым правилам и принципам.

- Принцип справедливости. Налоги должны быть справедливо распределены между различными группами населения и организациями в зависимости от их доходов и возможностей.

- Принцип эффективности. Налоговая система должна быть эффективной и способствовать развитию экономики и общества в целом.

Понимание данных принципов и основных понятий налоговой базы и ставки помогает уяснить принципы налогообложения и сделать правильные решения в области налоговой политики.

Регистрация в качестве самозанятого

Порядок перехода на режим налогообложения НПД зависит от того, кто планирует его применять: обычное физлицо или ИП.

Физлицо без специального статуса

Регистрация физлица в качестве плательщика НПД очень проста и не требует посещения налоговой инспекции. Постановка на учет происходит удаленно, одним из следующих способов:

- в веб-кабинете «Мой налог» на сайте ФНС;

- в мобильном приложении «Мой налог»;

- через банк или иную кредитную организацию, предоставляющую такую возможность;

- через личный кабинет налогоплательщика на сайте ФНС;

- через портал госуслуг.

Индивидуальный предприниматель

Если ИП планирует сменить применяемый режим налогообложения на самозанятость, ему потребуется сделать несколько шагов.

Шаг 2. Сдать уведомление об отказе от ранее применявшегося спецрежима (УСН, ЕСХН или ПСН)

Совмещать самозанятость с другими режимами налогообложения нельзя. Чтобы сняться со специального режима, который применялся до перехода на самозанятость, ИП потребуется сдать в ИФНС по месту учета соответствующее уведомление по форме:

Срок направления уведомления о снятии со специального режима налогообложения для УСН и ЕСХН — один месяц с даты постановки на учет в качестве плательщика НПД. Если срок пропущен или уведомление не подано вовсе, регистрацию в качестве плательщика НПД инспекция аннулирует (ч. 5 ст. 15 Закона N 422-ФЗ).

Для патентной системы налогообложения срок направления уведомления в Законе N 422-ФЗ не прописан. Перейти с ПСН на НПД ИП может только по окончании срока действия патента или прекращения ведения того вида деятельности, на который был взят патент.

Шаг 3. Сдать отчетность

Отдельного срока для сдачи отчетности по УСН и ЕСХН при переходе с этих режимов на НПД, НК РФ не установлено. В связи с чем можно руководствоваться двумя сроками:

- Специальным, установленным для ситуации, когда ИП отказывается от применения упрощенки или сельхозналога в целом, — до 25 числа месяца, следующего за месяцем перехода на НПД.

- Общим, установленным для сдачи отчетности по УСН или ЕСХН — не позднее 25 апреля следующего года.

Шаг 4. Уплатить обязательные платежи

Отдельный срок уплаты взносов ИП за себя при переходе на НПД законодательно не установлен. Так как гражданин статус ИП не утрачивает с переходом на НПД, взносы он уплачивает в обычные сроки:

- до 31 декабря текущего года — фиксированные взносы;

- до 1 июля следующего года — взносы с дохода свыше 300 000 рублей.

Взносы рассчитываются пропорционально времени применения УСН.

Налог по УСН (ЕСХН) за год, в котором произошел переход на НПД, нужно заплатить не позднее 28 числа месяца, следующего за месяцем регистрации в качестве плательщика НПД. Налог уплачивается путем перечисления средств в качестве ЕНП (п. 1 ст. 45, п. 7 ст. 346.21 НК РФ, ч. 10 ст. 5, ч. 4 ст. 15 Закона N 422-ФЗ).

Примеры налоговых баз

Налоговая база — это сумма, на которую налоговая ставка применяется для расчета налоговых обязательств. Представляем несколько примеров налоговых баз:

-

Налоговая база для налога на доходы физических лиц

В данном случае налоговая база представляет собой доходы, полученные физическим лицом за отчетный период. Налоговая ставка применяется к этим доходам, чтобы определить сумму налоговых платежей, которую физическое лицо должно внести.

-

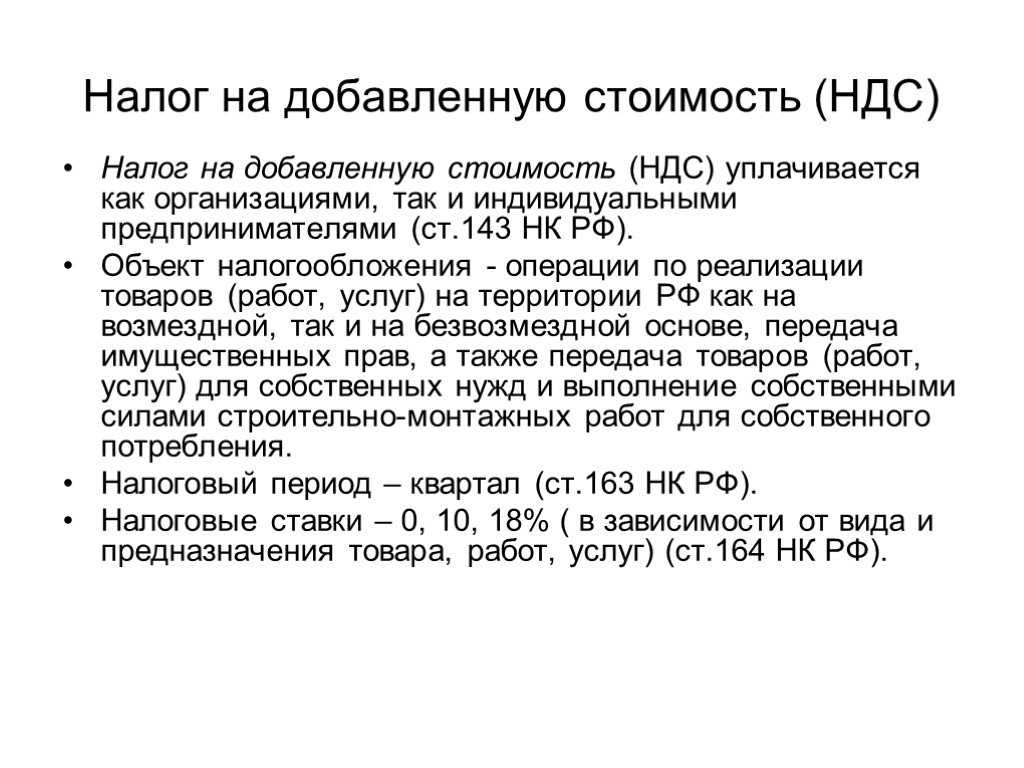

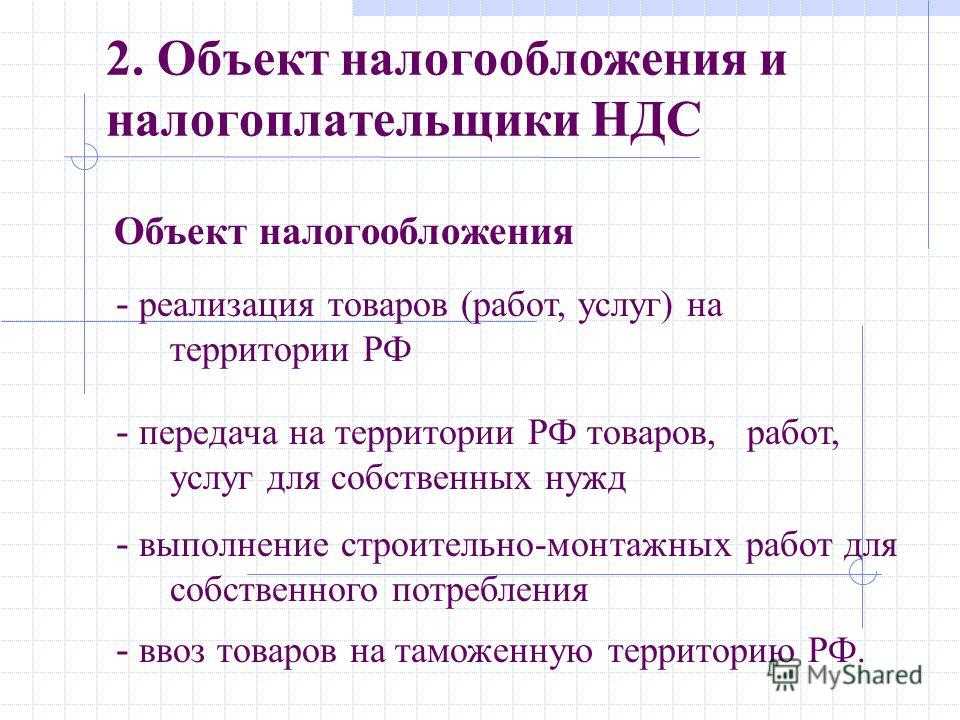

Налоговая база для налога на добавленную стоимость (НДС)

Налоговая база для НДС представляет собой общую сумму товаров и услуг, проданных или оказанных юридическим лицом за отчетный период. Налоговая ставка применяется к этой сумме, чтобы определить сумму НДС, которую юридическое лицо должно выплатить в бюджет.

-

Налоговая база для налога на имущество

Для налога на имущество налоговая база представляет собой оценочную стоимость недвижимости или движимого имущества, принадлежащего физическим или юридическим лицам. Налоговая ставка применяется к этой оценочной стоимости для расчета налоговых обязательств.

-

Налоговая база для налога на прибыль организаций

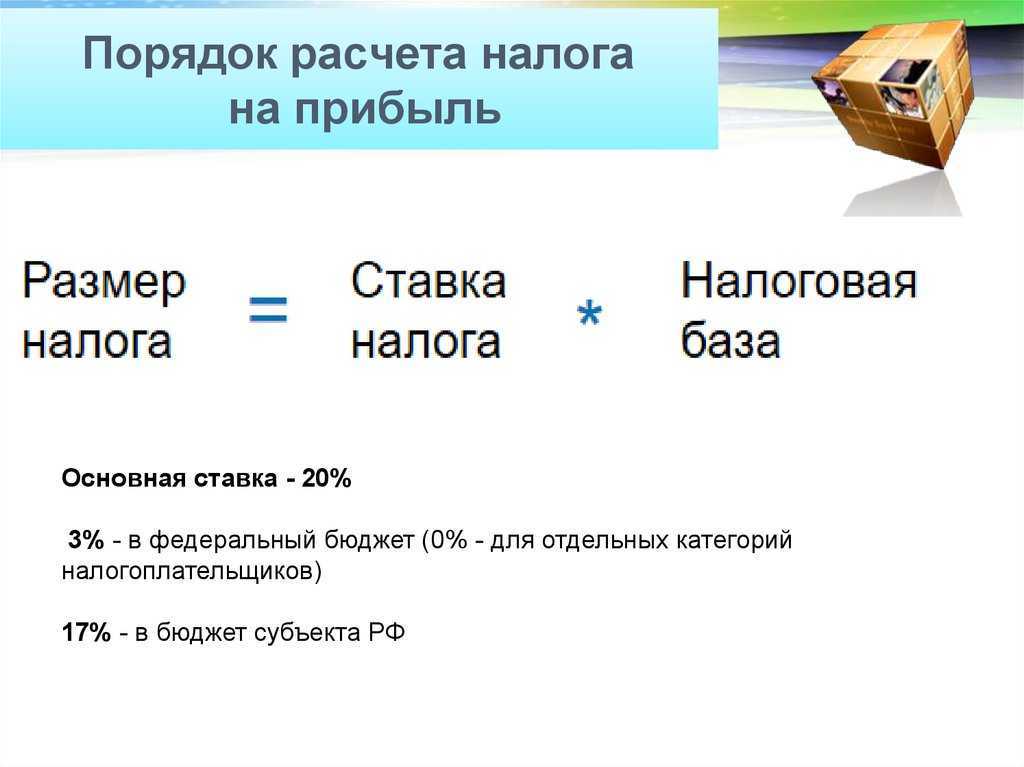

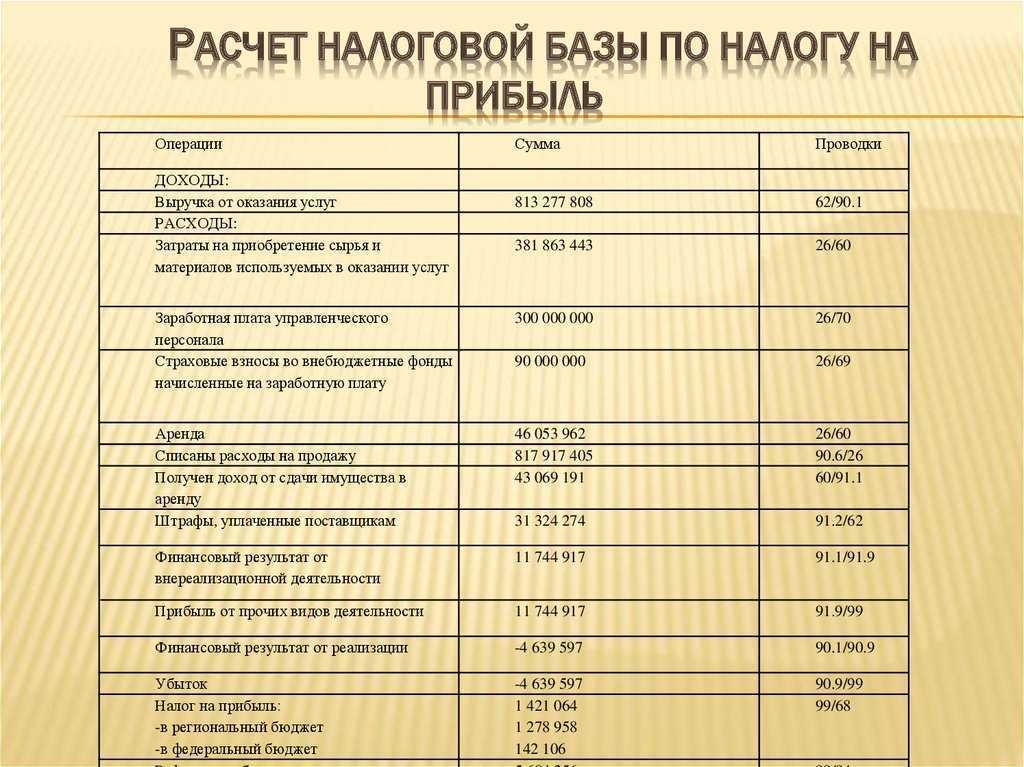

В случае налога на прибыль организаций налоговая база представляет собой чистую прибыль, полученную организацией за отчетный период. Налоговая ставка применяется к этой прибыли для определения суммы налоговых платежей, которую организация должна внести.

Примеры налоговых баз и налоговых ставок

Налог

Налоговая база

Налоговая ставка

Налог на доходы физических лиц

Доходы физических лиц

Прогрессивная ставка: 13%, 15%, 20%

Налог на добавленную стоимость (НДС)

Общая сумма товаров и услуг

Стандартная ставка: 20%

Налог на имущество

Оценочная стоимость недвижимости или движимого имущества

Разная для разных категорий имущества

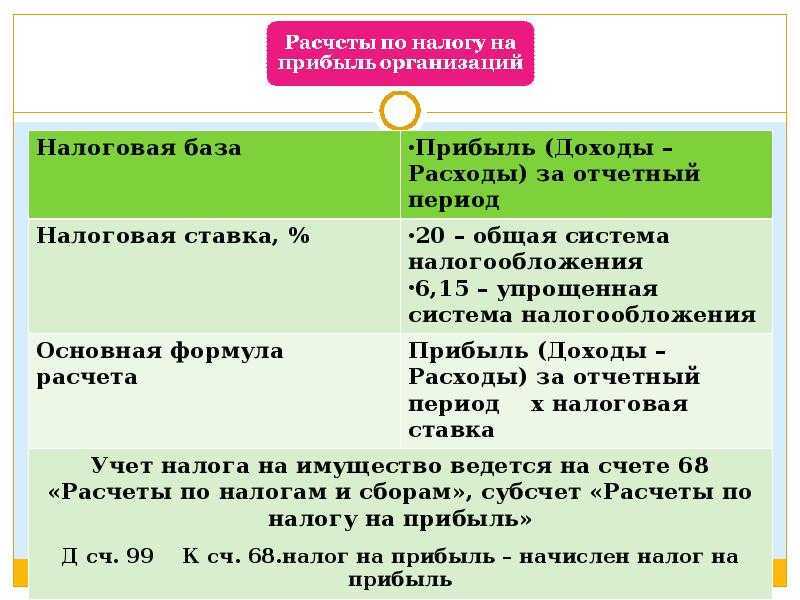

Налог на прибыль организаций

Чистая прибыль организации

20% (для малых предприятий), 20%/20% (для остальных)

Что такое акцизы

Акциз — налог, который добавляется к цене товаров, перечисленных в статье 181 НК РФ. Его платят производители таких товаров внутри страны и импортеры, которые ввозят подакцизный товар в страну.

Кто обязан платить акцизы. Например, акцизы платят производители и импортеры таких товаров:

Если компания или ИП приобретает подакцизный товар у производителя или оптовика, а затем перепродает, то акцизы она не платит.

Кто может не платить акцизы. Если подакцизные товары перемещают между разными подразделениями внутри компании, чтобы изготовить из них другие подакцизные товары, налог платить не нужно.

Есть исключение: это освобождение не действует, если внутри компании-производителя передается спирт для изготовления алкоголя.

Акцизы могут не платить экспортеры-производители, которые продают товары за рубеж. Чтобы получить освобождение от налога, нужно предоставить в налоговую документы, подтверждающие экспорт. К таким документам относят платежки, выписки, копии контрактов, копии таможенной декларации и транспортных документов.

Освобождение будет действовать только на те товары, которые проданы за границу. Если часть продукции реализуют в России — с нее надо будет заплатить акциз.

Если же подакцизный товар экспортирует не его производитель, то он не платит акциз и может не предоставлять никакие документы.

Ставки акцизов. В 2021 году действуют два вида ставок:

Адвалорная ставка — процент от стоимости товара. На октябрь 2021 года адвалорные ставки акциза самостоятельно не применяются, только в составе комбинированной ставки.

Рассмотрим подробнее, как рассчитывается акциз по твердой ставке.

Количество товара для разных категорий считается : по объему, массе или штучно.

Акцизные ставки ежегодно пересматриваются.

Патентная система налогообложения

ПСН могут применять только индивидуальные предприниматели. Это удобный спецрежим, если вы ведете небольшой бизнес и он подпадает под определенные критерии.

ПСН освобождает (с некоторыми исключениями) от НДС, «предпринимательского» НДФЛ и налога на имущество по деятельности, которая переведена на этот режим. Остальные налоги нужно платить, как на общем режиме.

Налог при ПСН – это стоимость патента. Патент можно купить на любое количество месяцев в пределах календарного года. Сроки оплаты патента зависят от того, на сколько месяцев вы его покупаете.

Сдавать отчетность, подавать декларацию по ПСН не нужно.

Условия для перехода на ПСН и ее дальнейшего применения

ИП может применять ПСН, если (п. 1, 2, 5, 6, подп. 2.1 п. 8 ст. 346.43, подп. 1 п. 6 ст. 346.45 НК РФ):

- ведет деятельность, указанную в п. 2 ст. 346.43 НК РФ, и в регионе его деятельности власти ввели ПСН. При этом власти региона могут дополнительно ввести ПСН для бытовых услуг, не указанных в п. 2 ст. 346.43 НК РФ (подп. 2 п. 8 ст. 346.43 НК РФ);

- средняя численность наемных работников (по трудовым и гражданско-правовым договорам), занятых в деятельности, по которой применяется ПСН, за налоговый период не превышает 15 человек;

- доходы от всех видов деятельности на патенте – не больше 60 млн руб. за календарный год;

- не занимается деятельностью, для которой ПСН не предусмотрена;

- соблюдает ограничения, действующие в соответствующем регионе (власти субъекта РФ могут их устанавливать в отношении некоторых видов деятельности).

При этом ПСН нельзя применять в рамках договора простого товарищества или доверительного управления (п. 6 ст. 346.43 НК РФ).

Какие налоги должен платить ИП на ПСН?

Налоги нужно платить в зависимости от видов деятельности, которые ИП перевел на ПСН, и тех, которые не переведены на этот спецрежим.

По деятельности, которую ИП перевел на ПСН, нужно платить (п. 10–12 ст. 346.43 НК РФ):

- налог при ПСН (оплата патента);

- НДС при импорте товаров, НДС в качестве налогового агента и в случаях, указанных в ст. 174.1 НК РФ (ИП рассчитывают НДС в том же порядке, что и организации). В остальных случаях НДС заменяется налогом при ПСН;

- НДФЛ с зарплаты работников, а также в других случаях, когда нужно исполнять обязанности налогового агента. Оплата патента заменяет уплату НДФЛ с предпринимательских доходов;

- налог на имущество с недвижимости, которая облагается по кадастровой стоимости и указана в подп. 1, 2 п. 1 ст. 378.2 НК РФ (административно-деловые, торговые центры, офисы и другие помещения, которые включены в специальный перечень в соответствии с п. 7 ст. 378.2 НК РФ). Налог с другого имущества, которое ИП использует в «патентной» деятельности, заменяется налогом при ПСН;

- страховые взносы за себя и за работников. ИП на ПСН уплачивает их в общем порядке;

- другие налоги, от которых ПСН не освобождает, если есть соответствующие операции или объекты обложения.

По видам деятельности, которые не переведены на ПСН, налоги нужно платить по общему режиму налогообложения или по выбранному для них спецрежиму, например УСН.

Как рассчитать налог при ПСН?

Налог при ПСН – это стоимость патента, который вы можете купить на период от 1 до 12 месяцев включительно. Главное, чтобы все эти месяцы приходились на один календарный год (п. 5 ст. 346.45 НК РФ).

Патент необходимо покупать на каждый вид деятельности, по которому вы собираетесь применять ПСН, и в каждом регионе (в некоторых случаях – в каждом муниципальном образовании или их группе), где вы эту деятельность ведете (подп. 1.1 п. 8 ст. 346.43, п. 1 ст. 346.45 НК РФ).

Стоимость патента рассчитываете сами, исходя из потенциально возможного к получению дохода за год. По каждому виду деятельности такой доход определяют власти региона (п. 1 ст. 346.48, подп. 3 п. 8 ст. 346.43 НК РФ). Расчет зависит от того, на какой срок вы покупаете патент – на 12 месяцев или на меньший срок (п. 1 ст. 346.51 НК РФ).

Стоимость патента можно уменьшить на расходы по покупке контрольно-кассовой техники согласно п. 1.1 ст. 346.51 НК РФ. Налог при ПСН на страховые взносы уменьшить нельзя.

В какие сроки платить налог при ПСН?

Это зависит от срока, на который вы приобретаете патент (п. 2 ст. 346.51 НК РФ). Если у вас патент на срок до 6 месяцев, то налог нужно перечислить одной суммой в любое время, пока патент действует (подп. 1 п. 2 ст. 346.51 НК РФ). Если патент на 6–12 месяцев, нужно произвести два платежа (подп. 2 п. 2 ст. 346.51 НК РФ): 1/3 стоимости – в течение 90 календарных дней с начала действия патента; 2/3 стоимости – в оставшийся срок действия патента.

Нюансы

Налоговая база — один из важнейших фискальных показателей и ключевой элемент расчёта любого налога.

Налоговую базу вычисляют несколькими способами:

Прямой способ. Налоговую базу рассчитывают на основании данных первичной документации, учётных регистров и отчётности бухгалтерского и налогового учёта.

Косвенный способ (расчёт по аналогии) применяют, когда пересчитать налоговую базу прямым способом нельзя. Тогда считают на основании налогового и бухгалтерского учёта аналогичных предприятий.

Условный способ.Налоговую базу считают, исходя из условных характеристик объекта налогообложения (например, так работал Единый налог на вменённый доход в России).

Паушальный способ.Размер налогов определяют исходя из вторичных признаков (например, это категория граждан).

Налоговую базу предприятий, фирм и других организаций по разным видам платежей рассчитывают по итогам налоговых периодов.

Раньше в налогооблагаемую базу попадали и люди. Например, в Англии в XVII веке ввели прямой налог на лиц, нанимающих мужскую прислугу. Слуги-мужчины считались предметами роскоши. Их владельцы исправно пополняли казну. Количество слуг-мужчин и было налоговой базой.

АУСН: автоматическая система налогообложения

Как мы говорили выше, АУСН — экспериментальный налоговый режим для малого бизнеса. До 31 декабря 2027 года он действует только в Москве и Московской области, Республике Татарстан и Калужской области.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения:

- количество сотрудников — не более 5 человек;

- годовой доход — не более 60 млн рублей;

- зарплата сотрудников — не более 5 млн рублей на человека в год;

- остаточная стоимость основных средств компаний — не более 150 млн рублей;

- доля участия других организаций в уставном капитале компании — не более 25%;

- зарплату выдают только в безналичной форме;

- расчётный счёт открыт в уполномоченном банке;

- нет филиалов и обособленных подразделений;

- налогоплательщик не применяет другие специальные налоговые режимы.

Также на АУСН запрещены некоторые виды деятельности. Например, этот режим не могут применять нотариусы, ломбарды, страховщики, банки, небанковские кредитные компании. Полный перечень требований можно посмотреть в статье 3 №17-ФЗ.

Какие налоги платят и в какие сроки. На АУСН платят общий налог. Так же как и при УСН, ставка налога зависит от выбранного объекта налогообложения — «Доходы» или «Доходы минус расходы».

Ставка по объекту «Доходы» — 8%, по объекту «Доходы минус расходы» — 20%.

Налоги на АУСН уплачивают ежемесячно. Делать это можно автоматически. Сумму налога рассчитывает налоговая — сведения обо всех операциях она получает от уполномоченного банка и через онлайн-кассу.

Что признается налоговой базой?

Как формируется налоговая база

В Российской Федерации формирование налоговой базы регулируется рядом законов и нормативных актов, например, для физических лиц — из всех видов доходов, полученных гражданином в течение налогового периода. Сюда могут входить заработная плата, проценты по вкладам, дивиденды, доходы от сдачи имущества в аренду и другие виды доходов. От некоторых видов доходов могут предоставляться налоговые вычеты.

Для юрлиц налоговая база определяется как разница между доходами и расходами предприятия.

Налоговая база для НДС определяется из стоимости товаров и услуг, переданных или предоставленных на территории России.

Налоговая база для земельного налога формируется на основе кадастровой стоимости земельного участка.

Корректировка сведений о сумме расчетов

Согласно НК РФ, налогоплательщик вправе провести корректировку ранее переданных налоговому органу сведений о сумме расчетов, приводящих к завышению сумм налога, подлежащих уплате, в случае возврата денежных средств, полученных в счет оплаты (предварительной оплаты) товаров (работ, услуг, имущественных прав) или некорректного ввода таких сведений при представлении пояснений через мобильное приложение «Мой налог» или уполномоченных операторов электронных площадок и (или) уполномоченные кредитные организации с указанием причин такой корректировки.

Понятие налоговой базы

На логовая база — это основа, по которой рассчитывается налоговая ставка и взимается налог с налогоплательщика. В бухгалтерии и налоговом учете налоговая база может рассчитываться для различных видов налогов и основываться на разных показателях. Понятие налоговой базы может варьироваться в зависимости от конкретного налога и страны.

Налоговая база может быть определена как количество или стоимость определенных объектов, услуг или доходов, по которым взимается налог. Например, в случае налога на продажу товаров или услуг налоговая база может представлять собой общую сумму продаж за определенный период времени. В случае налога на прибыль налоговая база может быть определена как сумма прибыли компании.

Для некоторых налогов налоговая база может быть установлена законодательно, а для других она может быть рассчитана на основе предоставленной налогоплательщиком информации. Часто налоговая база может быть предметом споров и контроля со стороны налоговых органов.

Налоговая база играет важную роль в определении налогового бремени для отдельного налогоплательщика. Чем выше налоговая база, тем выше налоговые обязательства и налоговые выплаты должны быть. Налоговая база может быть уменьшена с помощью различных налоговых льгот и вычетов, которые позволяют налогоплательщику снизить свои общие налоговые обязательства.

В целом, понятие налоговой базы важно для правильного и справедливого сбора налогов и определения налоговой ставки для налогоплательщиков

Что такое объекты налогообложения

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, почему обычные люди, предприниматели и компании становятся налогоплательщиками и в каких случаях какой налог придётся платить.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Я уже рассказывал о том, что такое налоги и сборы и какими они бывают.

Составил для вас шпаргалку по объектам налогообложения для конкретных налогов и сборов.

Объекты налогообложения для федеральных налогов

Налог на добавленную стоимость (НДС) — реализация (ст. 146 НК РФ). Если продали что-то — придётся платить. К подаркам это тоже относится.

Акцизы — реализация подакцизных товаров (ст. 182 НК РФ). Перечень подакцизных товаров содержится в ст. 181 НК РФ.

Налог на доходы физических лиц (НДФЛ) — доход физического лица (ст. 209 НК РФ).

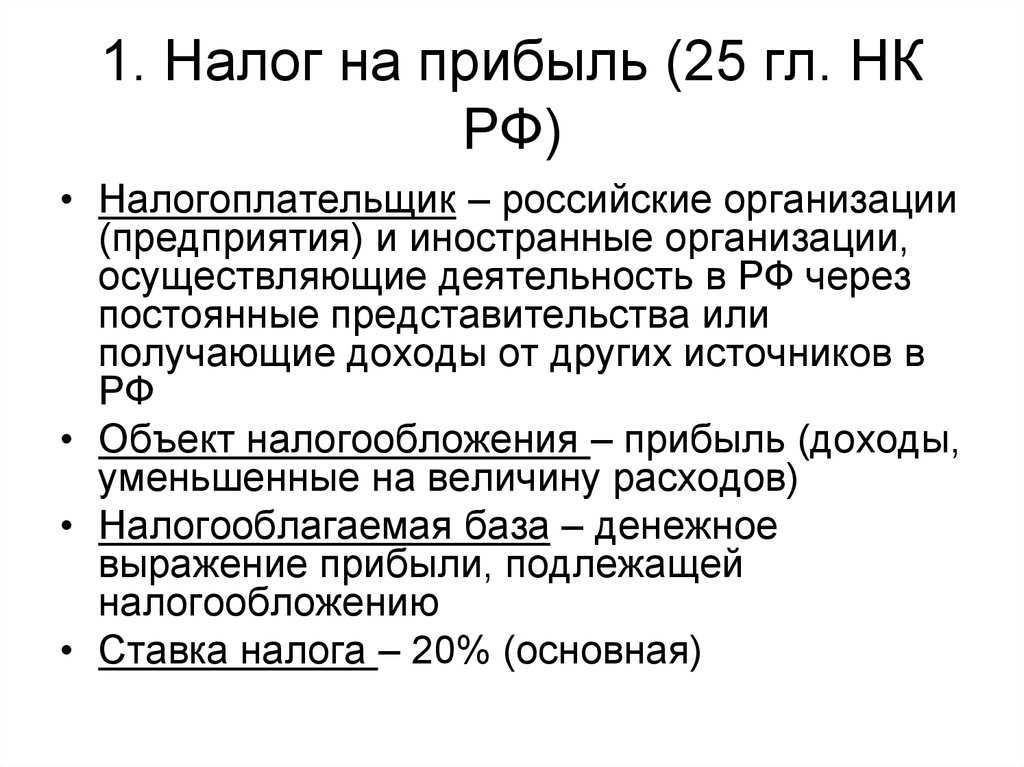

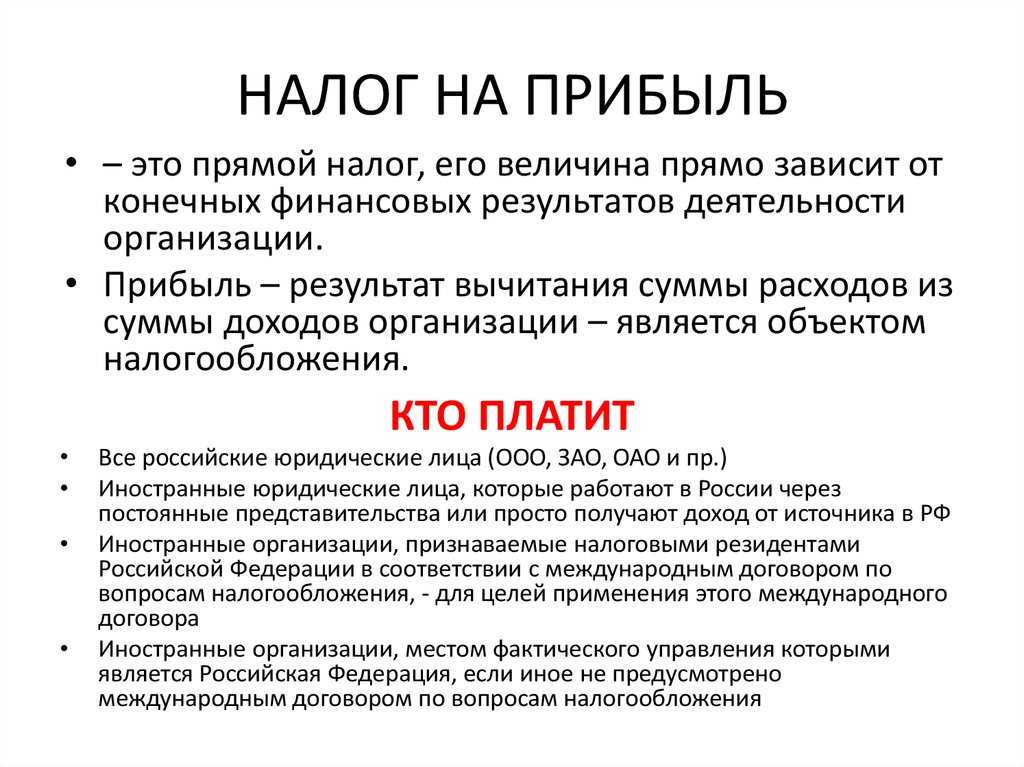

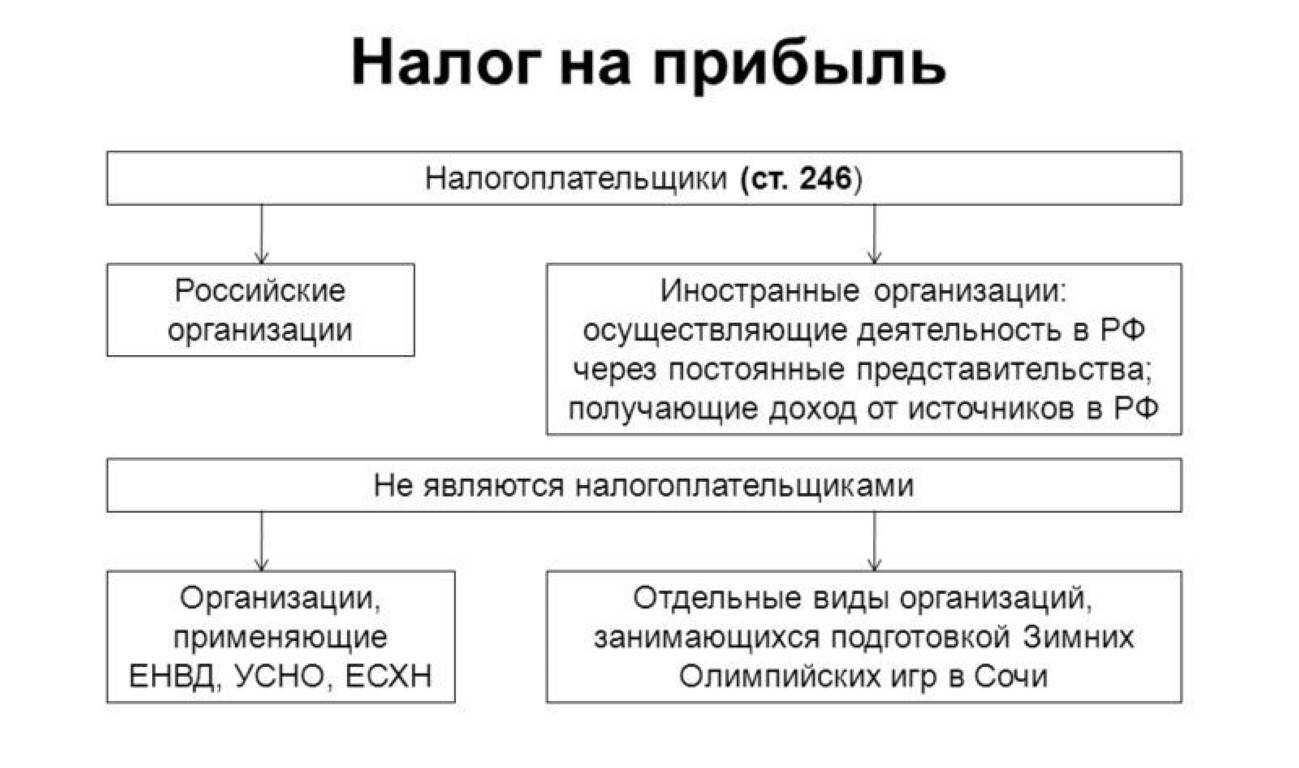

Налог на прибыль организаций — прибыль юридического лица, т.е. разница между его доходами и расходами (ст. 247 НК РФ).

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов — добытые животные или биологические ресурсы (ст. 333.2 НК РФ). Перечень животных и биологических ресурсов смотрите в ст. 333.3 НК РФ.

Водный налог — использование водоемов для забора воды, сплава, гидроэнергетики и использование акваторий водоемов (ст. 333.9 НК РФ).

Государственная пошлина — обращение в государственные органы для совершения юридически значимых действий (ст. 333.16 НК РФ). Каких именно — смотрите в главе 25.3 НК РФ.

Налог на дополнительный доход от добычи углеводородного сырья — дополнительный доход от добычи углеводородного сырья на участке недр (ст.

Налог на добычу полезных ископаемых (НДПИ) — полезные ископаемые, добытые из недр и извлечённые из отходов добывающего производства (ст. 333.45 НК РФ).

Страховые взносы — выплаты и иные вознаграждения работодателем в пользу физических лиц (ст. 420 НК РФ). Юридически страховые взносы, конечно, не налог, но я их для наглядности в этот раздел засунул — с точки зрения работодателя разницы нет.

Объекты налогообложения для региональных налогов

Транспортный налог — наземные, водные и воздушные транспортные средства (ст. 358 НК РФ).

Налог на игорный бизнес — игровые столы и автоматы; процессинговые центры букмекерских контор, тотализаторов, их интерактивных ставок; пункты приёма ставок букмекерских контор и тотализаторов (ст. 366 НК РФ).

Налог на имущество организаций — недвижимость (ст. 374 НК РФ).

Объекты налогообложения для местных налогов

Земельный налог — земельные участки (ст. 389 НК РФ).

Налог на имущество физических лиц — недвижимость (ст. 401 НК РФ).

Торговый сбор — движимое и недвижимое имущество, которое используется для торговли хотя бы один раз в течение квартала (ст. 412 НК РФ)

Объекты налогообложения для спецрежимов

Единый сельскохозяйственный налог (ЕСХН) — доходы минус расходы (ст. 346.4 НК РФ).

Упрощённая система налогообложения (УСН) — здесь объектов два. Налогоплательщик выбирает тот, который ему больше подходит. Первый — доходы. Второй — доходы минус расходы. Если понял, что из-за неправильно выбранного объекта платится слишком много налога или возникают сложности с учётом, то с нового года объект можно изменить (ст. 346.14 НК РФ).

Система налогообложения при выполнении соглашений о разделе продукции — здесь нет своего объекта налогообложения, этот спецрежим подразумевает особый порядок расчёта налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов (глава 26.

Патентная система налогообложения (ПСН) — потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности. Размер такого дохода определяет регион (ст. 346.47 НК РФ).

Экспертная оценка: учет отложенных расходов в бюджете

Статья предлагает методику учета фактических расходов организации в бюджете в том случае, когда документы подтверждающие стоимость этих расходов приходят в организацию с запозданием (документы от транспортных компаний) или порциями (документы от железной дороги). Это не попытка описать что-то каноническое, не описание Best Practice, а попытка решить одну из проблем, с которой мне пришлось столкнуться при автоматизации бюджетирования и построении бюджетных таблиц в паре компаний, где я работал, ну и приглашение к дискуссии, разумеется Статья не имеет отношения к бюджетированию в УПП, БИТ Финанс или другим методикам бюджетирования.

Примеры адвалорных ставок

Диапазон ставок широкий. На некоторые группы товаров применяются минимальные ставки от 0%. Максимальная величина ставки составляет 30%. Максимальной ставкой облагается реализуемый природный газ. Показатель по газу рассчитывается исходя из стоимости, уменьшенной на расходы транспортировки за пределами РФ и таможенных платежей.

К отдельной категории товаров не применяются упомянутые ставки, например, спиртные напитки, сахар, икра, автобусы и автомобили, которые были в эксплуатации более 5 лет. При определении величины ставок учитывается государственная политика в сфере государственной защиты интересов отечественных производителей.

К отдельной категории товаров не применяются упомянутые ставки, например, спиртные напитки, сахар, икра, автобусы и автомобили, которые были в эксплуатации более 5 лет. При определении величины ставок учитывается государственная политика в сфере государственной защиты интересов отечественных производителей.