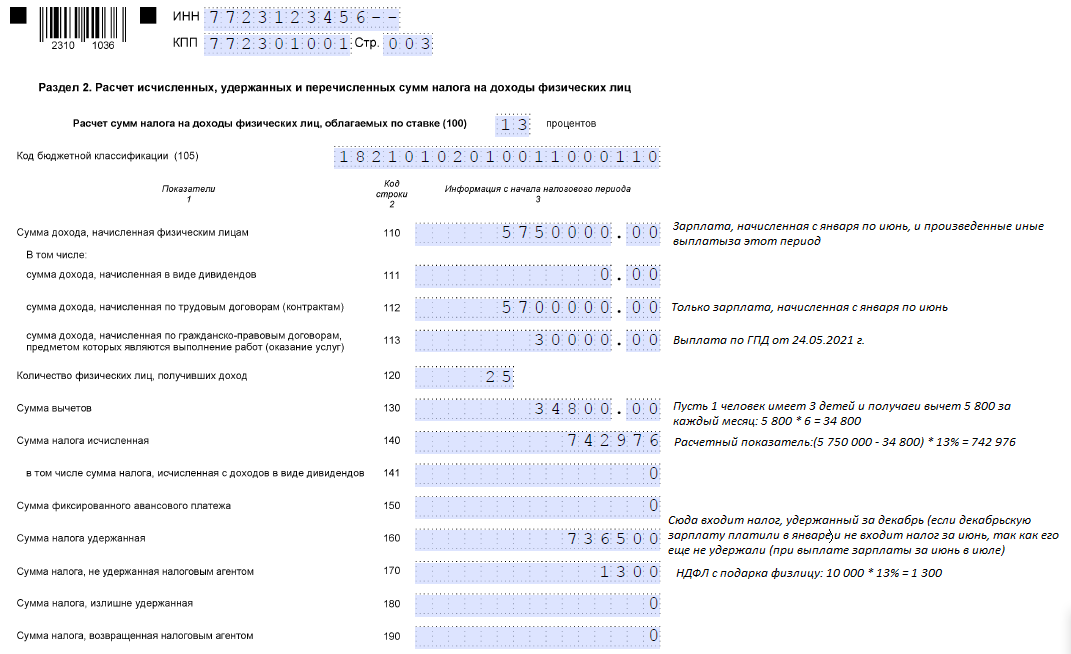

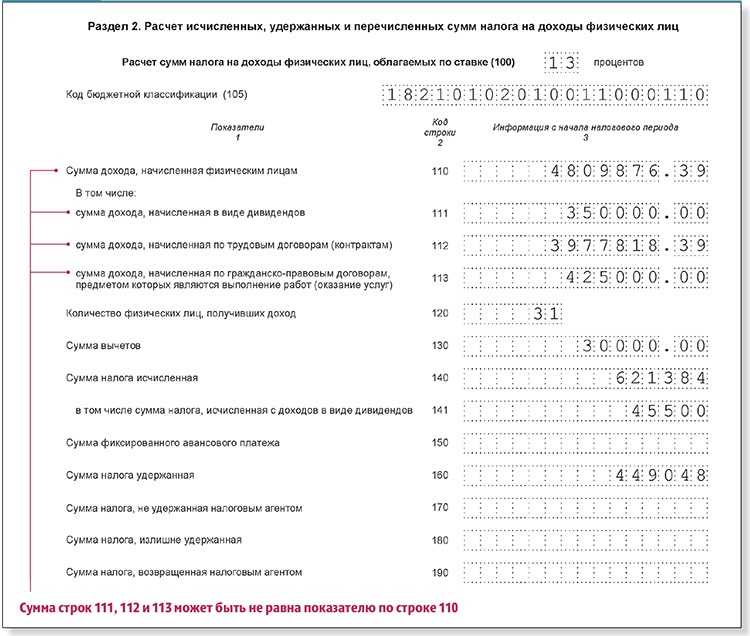

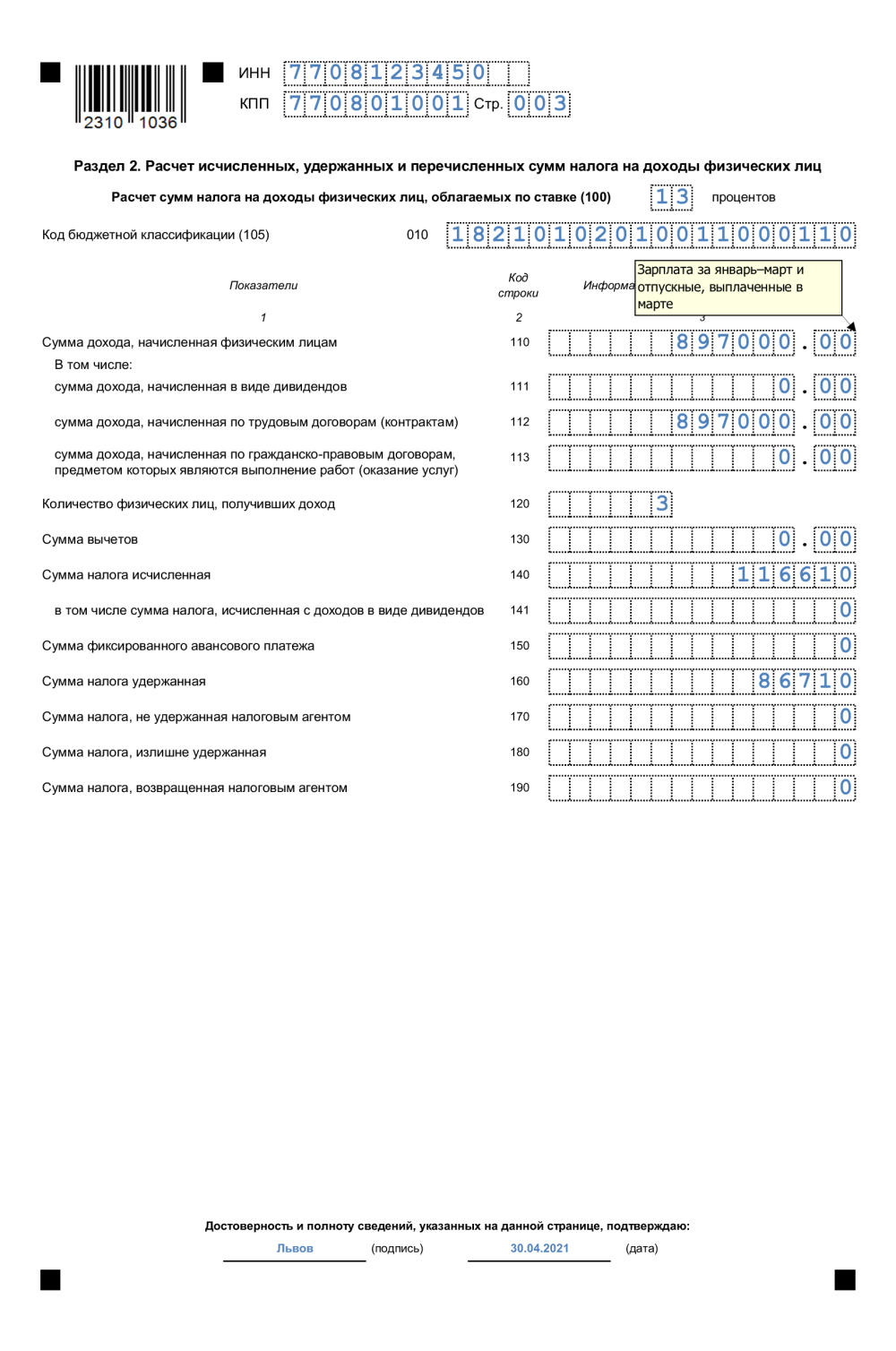

РАЗДЕЛ 2. «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ».

В Разделе 2 укажите обобщенные суммы дохода, исчисленного и удержанного налога. Раздел 2 заполняйте нарастающим итогом за I квартал, полугодие, девять месяцев и год. Для каждой налоговой ставки и КБК заполните отдельный раздел 2.

Поле 100 «Расчет сумм налога на доходы физических лиц, облагаемых по ставке». Здесь указывается налоговая ставка, по которой исчислили налог

Поле 105 «Код бюджетной классификации». Тут указывается КБК, на который перечисляется налог. Необходимые в данных случаях КБК приведены в таблице:

|

КБК обязательный платеж |

пени |

штраф |

|

|

НДФЛ по доходам, у которых до 5 млн. руб. ставка 13 процентов, свыше 5 млн. – ставка 15 процентов:– по доходам не больше 5 млн. руб. |

182 1 01 02010 01 1000 110 |

182 1 01 02010 01 2100 110 |

182 1 01 02010 01 3000 110 |

|

– с доходов сверх 5 млн руб.(с превышения) |

182 1 01 02080 01 1000 110 |

182 1 01 02080 01 2100 110 |

182 1 01 02080 01 3000 110 |

|

НДФЛ по остальным доходам, в том числе доходам нерезидентов со ставкой НДФЛ 30 процентов (доходы в пределах и сверх 5 млн руб.) |

182 1 01 02010 01 1000 110 |

182 1 01 02010 01 2100 110 |

182 1 01 02010 01 3000 110 |

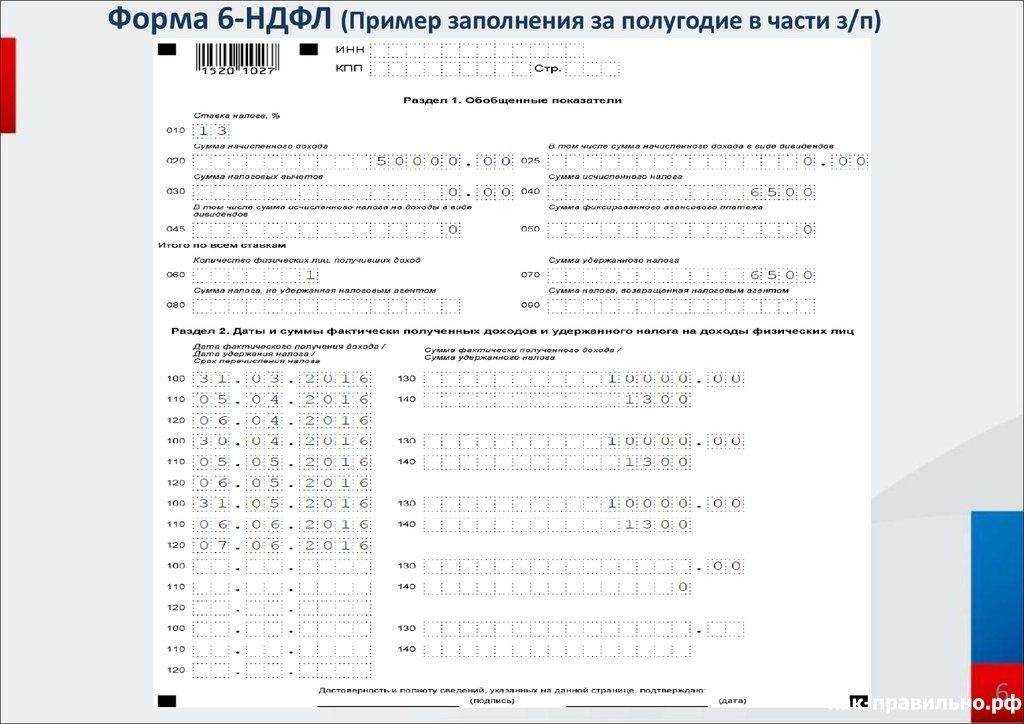

6-НДФЛ строка 100: начислено или выплата

Специфика заполнения строки «100» заключается в расхождении дат начисления и выдачи средств работникам. Нередко выплаты могут начислить в одном месяце или отчётном периоде, а выдадут их в другом.

Кроме строки «100», важно корректно отразить показатели в соседних:

- «110» — Дата удержания налога;

- «120» — Срок перечисления налога.

Чтобы заполнить форму правильно, необходимо правильно указать даты для разных выплат и сроков перечисления налога. Рассмотрим самые распространённые примеры.

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Получить бесплатный доступ

При зарплате

Если работники разных отделов получают зарплату в разные дни, в поле «100» также необходимо указать последний день месяца, за который её начислили.

Но если сотрудник увольняется до конца месяца, в строке «100» нужно указать последний день, когда он работал. При этом фактические выплаты могут быть в другой день.

Обратимся к конкретным примерам:

Как нужно было заполнить отчёт за май 2020 года:

- В строке «100» 6-НДФЛ за май указать 31.05.2020.

- В строке «110» обозначить день выплаты, или 10.06.2020.

- В поле «120» 11.06.2020, так как перечислять удержанный налог в ФНС нужно не позже следующего рабочего дня после фактической выплаты (статья 226 Налогового кодекса). Если следующие дни — выходные, дата перечисления переносится на ближайший рабочий день.

- В строке «100» — 31.01.2020.

- В строке «110» — 31.01.2020.

- В строке «120» — 03.02.2020 (так как 1 и 2 февраля — выходные).

- В поле «100» — последний день месяца, за который начислена зп.

- В строке «110» — день, когда они её получили.

- В графе «120» — следующий рабочий день, когда перечислили НДФЛ в ФНС.

При больничных и отпускных

Отпускные и больничные выплаты сотрудникам считаются доходом, не связанным с оплатой труда. Согласно 1 пункту 223 статьи НК РФ, в поле «100» эти выплаты указывают в форме даты, в которую работники получили деньги. Налог в таком случае необходимо удержать в день выплаты. А датой перечисления налога станет последний день месяца.

- в строке «100» — 25.11.2020;

- в поле «110» — 25.11.2020;

- в поле «120» — 30.11.2020.

При получении материальной помощи

Материальную помощь сотрудники могут получить в разных случаях, например:

- рождение ребёнка;

- лечение больного ребёнка;

- свадьба сотрудника;

- смерть близкого родственника работника;

- уход на пенсию и т.д.

Решение оказать такую помощь принимает руководство — на основании заявления сотрудника или собственного решения. Также порядок оказания матпомощи может быть предусмотрен коллективным договором. Тогда в качестве даты получения дохода — то есть, в строке «100» — нужно указать день выплаты помощи работнику. Удерживают налог в тот же день, а перечисляют государству — на следующий рабочий.

- в строке «100» — 20.03.2020;

- в строке «110» — 20.03.2020;

- в поле «120» — 21.03.2020.

При получении премии

Работодатель может выплачивать премии работникам разово или систематически. Что отражается в декларации в каждом из случаев:

- в поле «100» — 31.08.2020;

- в строке «110» — 10.09.2020;

- в поле «120» — 11.09.2020.

Пример заполнения 6-НДФЛ с 2023 года

ИП Васильев П.Н. выдает зарплаты сотрудникам по частям: аванс — 25 числа, вторую часть — 10-го.

Как он будет заполнять отчет 6-НДФЛ за 1 квартал в 2023 году:

- 10 января сотрудники получат вторую часть зарплаты за январь. В тот же день с выплаты удержат НДФЛ. Сумму нужно указать в строке 021. Если в указанный период сотрудники получали прочие доходы, их также учитывают и отражают в строке общую сумму.

- 25 января предприниматель выплатит работникам авансы за февраль. 10 февраля они получат вторую часть зарплаты. С каждой выплаты удержат НДФЛ, и их сумму нужно указать в строке 022.

- 25 февраля работники получат авансы за март, а 10 марта — остальную часть зарплаты. Сумму НДФЛ с каждой выплаты нужно указать в строке 023.

- 25 марта предприниматель выплатит авансы за апрель. Удержанную с них сумму НДФЛ в 6-НДФЛ за первый квартал указывать не нужно. Ее отразят Расчете 6-НДФЛ за первое полугодие.

Подготовка к настройке отчета 6 ндфл в 1с 8.3 зуп 3.1 в 2023 году

Для успешной настройки отчета 6 ндфл в программе 1С 8.3 ЗУП 3.1 в 2023 году необходимо выполнить несколько предварительных шагов. В этом разделе мы рассмотрим основные этапы подготовки к настройке отчета.

1. Обновление программного обеспечения.

Перед началом настройки отчета необходимо убедиться, что у вас установлена последняя версия программы 1С 8.3 ЗУП 3.1. Если у вас установлена более ранняя версия, обновите программу до последней доступной версии. Это позволит вам использовать все последние изменения и улучшения, связанные с отчетом 6 ндфл.

2. Проверка данных по налоговым счетам.

Для корректной работы отчета 6 ндфл необходимо убедиться, что у каждого сотрудника указаны правильные налоговые данные. Проверьте, что у каждого сотрудника введены данные о ставке налога, помощи по отработкам, а также номер налогового счета.

3. Проверка аналитики по начислениям и удержаниям.

Для корректного формирования отчета необходимо проверить правильность настройки аналитики по начислениям и удержаниям. Убедитесь, что для каждого начисления и удержания указан соответствующий код аналитики и налоговый тип. Это поможет программе корректно распределить начисления и удержания по соответствующим группам в отчете.

4. Проверка кодов форм 2-НДФЛ и СЗВ-М.

Отчет 6 ндфл включает данные из отчетов форм 2-НДФЛ и СЗВ-М. Убедитесь, что у вас установлены последние версии этих отчетов и коды форм соответствуют требованиям государственных органов. В противном случае, необходимо обновить данные отчеты и коды форм.

5. Обучение сотрудников программе 1С 8.3 ЗУП 3.1.

Для эффективной работы с программой 1С 8.3 ЗУП 3.1 необходимо обучить сотрудников, ответственных за настройку отчета 6 ндфл. Проведите обучение по основным функциям программы, а также по специфическим возможностям и требованиям отчета 6 ндфл. Это поможет сотрудникам более эффективно работать с программой и достичь желаемых результатов при настройке отчета.

| Шаг | Описание |

|---|---|

| 1 | Обновление программного обеспечения |

| 2 | Проверка данных по налоговым счетам |

| 3 | Проверка аналитики по начислениям и удержаниям |

| 4 | Проверка кодов форм 2-НДФЛ и СЗВ-М |

| 5 | Обучение сотрудников программе 1С 8.3 ЗУП 3.1 |

Подготовка к настройке отчета — важный этап, который позволит вам избежать ошибок и добиться корректной работы отчета 6 ндфл в программе 1С 8.3 ЗУП 3.1 в 2023 году. Следуйте инструкциям и не забывайте о необходимости обновления программного обеспечения и обучения сотрудников. Только в таком случае вы сможете эффективно использовать эту функцию программы и гарантировать правильность подготовки отчета.

Создание нового обработчика отчета 6 ндфл в 1с 8.3 зуп 3.1 в 2023 году

Шаг 1: Откройте программу 1С:ЗУП 3.1 и перейдите в режим разработки.

Шаг 2: В разделе «Обработки» выберите пункт «Обработки документов» и нажмите кнопку «Создать».

Шаг 3: В появившемся окне выберите тип обработки «Отчет» и нажмите кнопку «Далее».

Шаг 4: Задайте название нового обработчика отчета, например «Отчет6НДФЛ». Нажмите кнопку «Далее».

Шаг 5: В открывшемся окне выберите необходимые настройки для отчета 6 ндфл, такие как период отчетности и формат представления данных. Нажмите кнопку «Далее».

Шаг 6: Задайте необходимые параметры для выполнения отчета, такие как настройка фильтров и группировок данных. Нажмите кнопку «Готово».

Шаг 7: В полученном обработчике отчета настройте вывод необходимых данных на форму отчета, используя доступные инструменты и функции языка программирования 1С:ЗУП 3.1. Не забудьте установить правильные свойства полей вывода и форматирования данных.

Шаг 8: После завершения настройки формы отчета сохраните и скомпилируйте обработчик отчета.

Шаг 9: Для использования нового обработчика отчета 6 ндфл в 1С:ЗУП 3.1 выберите соответствующий пункт меню или добавьте его в необходимое место интерфейса программы.

Теперь вы готовы использовать свой собственный обработчик отчета 6 ндфл в программе 1С:ЗУП 3.1. Удачной работы!

Заполнение раздела 2 отчетной формы

Раздел заполняется по данным каждого квартала. Спецификой отчета за 1 квартал является то, что в нем отражаются начисления и налог декабря 2023 года, поскольку срок, когда нужно выдать зарплату, приходится на начало января. Выглядит это, например, так:

По строкам 100, 110 и 120 указываем момент получения выплат, удержания налога и крайний срок его уплаты в бюджетную систему. Строки 130, 140 содержат суммарные значения. В строке 130 отражаем величину дохода, в строку 140 заносится значение удержанного НДФЛ. Даты удержания и перечисления налога указываются с учетом переноса выходных и праздничных дней.

ВАЖНО! Если день выдачи вознаграждения сотруднику выпадает на нерабочий день, то выдать зарплату нужно накануне, а НДФЛ перечислить в первый рабочий день после даты выплаты зарплаты

Настройка параметров отчета 6 ндфл в 1с 8.3 зуп 3.1 в 2023 году

Для настройки отчета 6 ндфл в 1с 8.3 зуп 3.1 в 2023 году вам понадобится выполнить ряд действий. Начните с открытия программы 1С:Предприятие 8.3 ЗУП 3.1 и выбора нужной базы данных.

Затем откройте конфигурацию «Зарплата и управление персоналом» и перейдите в раздел «Отчетность». Здесь вы найдете пункт «Отчет 6 ндфл». Нажмите на него, чтобы открыть настройки отчета.

В открывшемся окне выберите нужный год и квартал для отчета 6 ндфл. Если вы хотите сгенерировать отчет за весь год, выберите соответствующую опцию. Также вы можете выбрать «Отчет по сотрудникам», если хотите сформировать отчет только для определенных сотрудников.

После выбора нужных параметров, нажмите на кнопку «Сформировать отчет». Программа начнет считывать данные из базы и генерировать отчет. Подождите, пока процесс завершится.

Когда отчет будет готов, вы сможете просмотреть его на экране. Проверьте, что все данные отображаются корректно и соответствуют требованиям. Если нужно внести изменения, вы можете вернуться на предыдущие шаги и изменить параметры отчета.

После проверки отчета, вы можете его распечатать или сохранить в нужном формате. Для этого воспользуйтесь соответствующими кнопками на панели инструментов.

Теперь вы знаете, как настроить отчет 6 ндфл в 1с 8.3 зуп 3.1 в 2023 году. Следуя этой инструкции, вы сможете легко сформировать отчет и сдать его в налоговую службу.

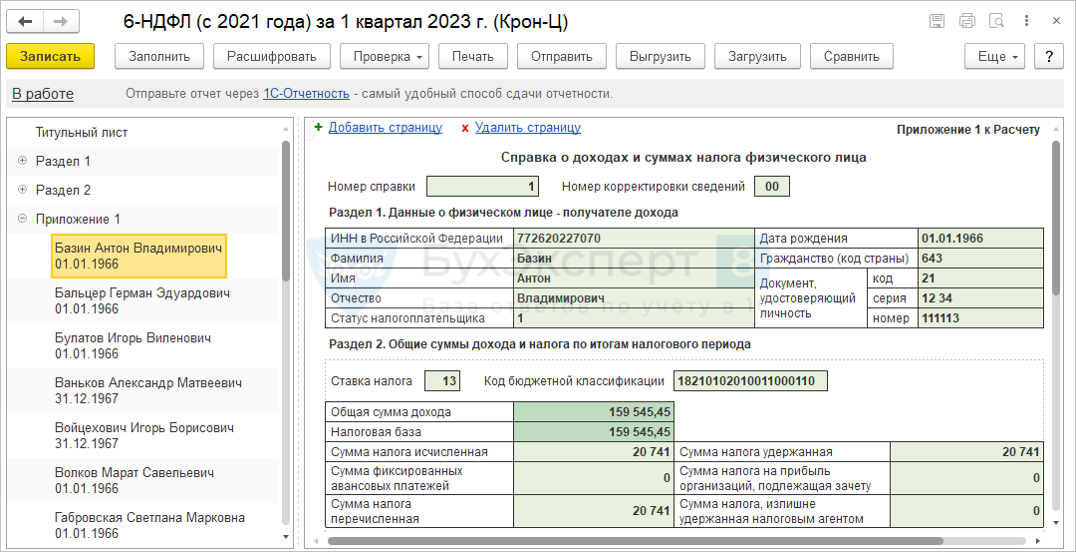

Порядок заполнения Раздела 2 формы 6-НДФЛ

В Разделе 2 формы 6-НДФЛ непосредственно представляется информация о произведенных выплатах дохода в пользу физических лиц за соответствующий отчетный период, а именно даты фактического получения дохода, дата удержания налога и предельные сроки перечисления удержанного налога.

В Разделе 2 отражаются операции за тот отчетный период, по которому составляется расчет 6-НДФЛ. В отчете за 1 квартал отражаются выплаты за период январь-март.

В отчете за полугодие отражаются выплаты за период апрель-июнь.

В отчете за 9 месяцев отражаются выплаты за период июль-сентябрь. В отчете за год отражаются выплаты за период октябрь-декабрь.

При этом, ориентиром для включения конкретной выплаты в тот или иной отчетный период является предельный срок перечисления удержанного налога.

Если этот предельный срок еще не наступил, то включать эту выплату в Раздел 2 не нужно. Например, ЗП за март выплатили 31 марта. Крайний срок уплаты НДФЛ по данной выплате 01 апреля. Несмотря на то, что сама выплата дохода производилась в 1 квартале, в Раздел 2 Отчета 6-НДФЛ этот доход нужно будет отразить во 2 квартале, т.к. крайний срок перечисления НДФЛ приходится на 2 квартал.

По каждой выплате дохода в пользу физических лиц нужно заполнить отдельный Блок строк 100-140. Для этого, для каждой выплаты нужно определить:

- «Дату фактического получения дохода» — строка 100;

- «Дату удержания налога» — строка 110;

- «Срок перечисления налога» — строка 120;

Доходы, по которым все три даты совпадают нужно объединить в один Блок строк 100-140.

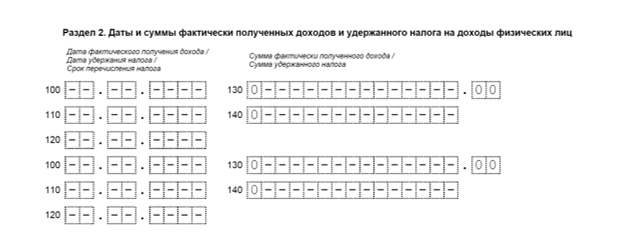

Строка 100 «Дата фактического получения дохода»

Здесь нужно указать дату фактического получения дохода, отраженного по «Строке 130». Это дата, на которую доход подлежит включению в налоговую базу по НДФЛ.

Для каждого вида дохода определена своя дата. Основные виды доходов и даты их фактического получения представлены в графе 2 и в графе 3 Таблицы 1 соответственно.

Строка 110 «Дата удержания налога»

Здесь отражается дата удержания налога с суммы фактически полученных доходов, отраженных по «Строке 130». Как правило, это дата совпадает с датой выплаты дохода, т.е. с датой фактического перечисления денежных средств (выплаты из кассы или получения дохода в натуральной форме) в пользу физического лица. Но есть и исключения (СМ. графу 4 Таблицы 1).

Строка 120 «Срок перечисления налога»

В «Строке 120» нужно указать предельный срок уплаты удержанного НДФЛ с дохода, указанного по «Строке 130». Как правило, это следующий рабочий день после выплаты дохода. Если этот день приходится на праздничный или выходной, то предельный срок уплаты НДФЛ переносится на ближайший рабочий день.

Но есть доходы, по которым предельный срок перечисления НДФЛ приходится на дату отличную от следующего дня. Например, НДФЛ с отпускных. Предельный срок перечисления НДФЛ по таким выплатам — последний день месяца, в котором производились выплаты этих отпускных.

Более детальную информацию о предельных сроках перечисления НДФЛ по конкретному виду дохода можно посмотреть в графе 5 Таблицы 1.

Строка 130 «Сумма фактически полученного дохода»

В этой строке нужно указать сумму выплаченного дохода (включая НДФЛ), полученного (подлежащего включению в налоговую базу по НДФЛ) на дату, указанную в «Строке 100».

Строка 140 «Сумма удержанного налога»

Здесь нужно указать сумму удержанного налога с выплаченного дохода, указанного по «Строке 130» на дату, указанную в «Строке 110».

Сумма «Строк 140» может не совпадать с суммой, указанной по Строке «070». Во — первых в силу того, что Раздел 1 заполняется нарастающим итогом с начала года, а Раздел 2 только за конкретные 3 месяца. Во — вторых, это сумма может не совпадать уже начиная с 1 квартала.

Рассмотрим такой пример. Выплата ЗП производилась 31 марта, соответственно, дата удержания налога приходится на 1 квартал, в связи с чем, по строке 070 Раздела 1 мы должны отразить НДФЛ с этой суммы в 1 квартале. Но, так как предельный срок уплаты этого налога приходится на 01 апреля, то по «Строке 140» Раздела 2 эту сумму НДФЛ мы должны будем отразить во 2 квартале.

Когда удержать НДФЛ не представляется возможным в строках 110, 120 и 140 нужно проставить нули. Например, такая ситуация возможна при выплате дохода в натуральной форме, при отсутствии иных выплат в пользу этого лица.

Также, нули по этим строкам проставляются и в том случае, если удерживать налог не нужно. Например, когда сумма вычетов превышает сумму полученного дохода.

Подписывайтесь на «Ночного бухгалтера».

Самое важное

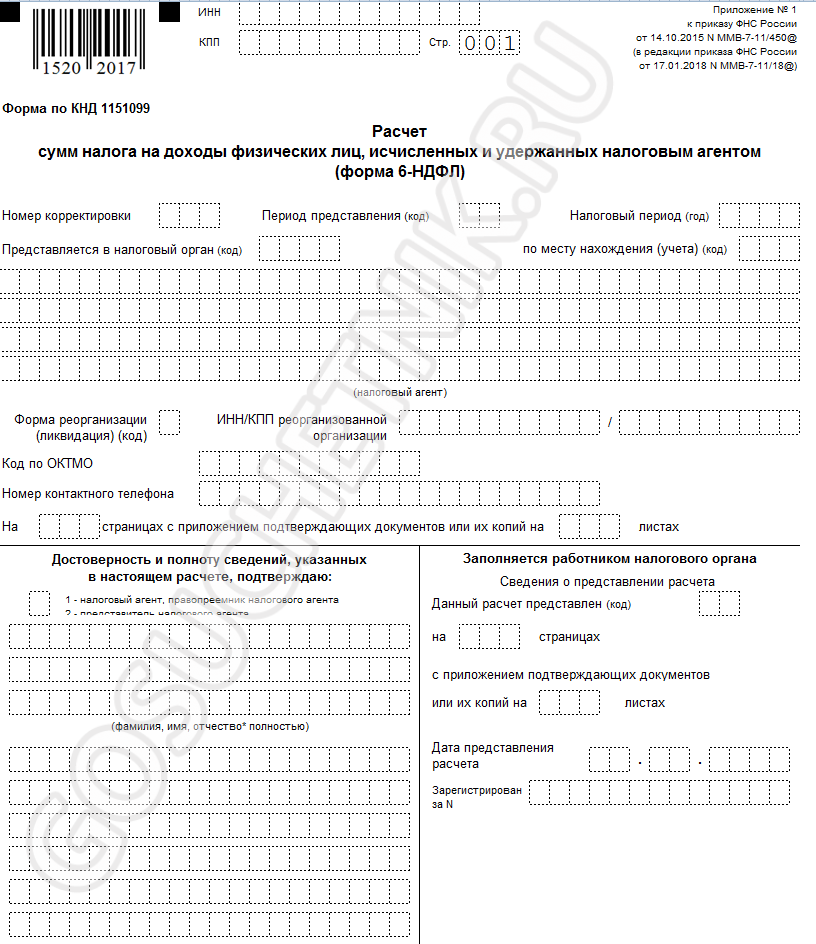

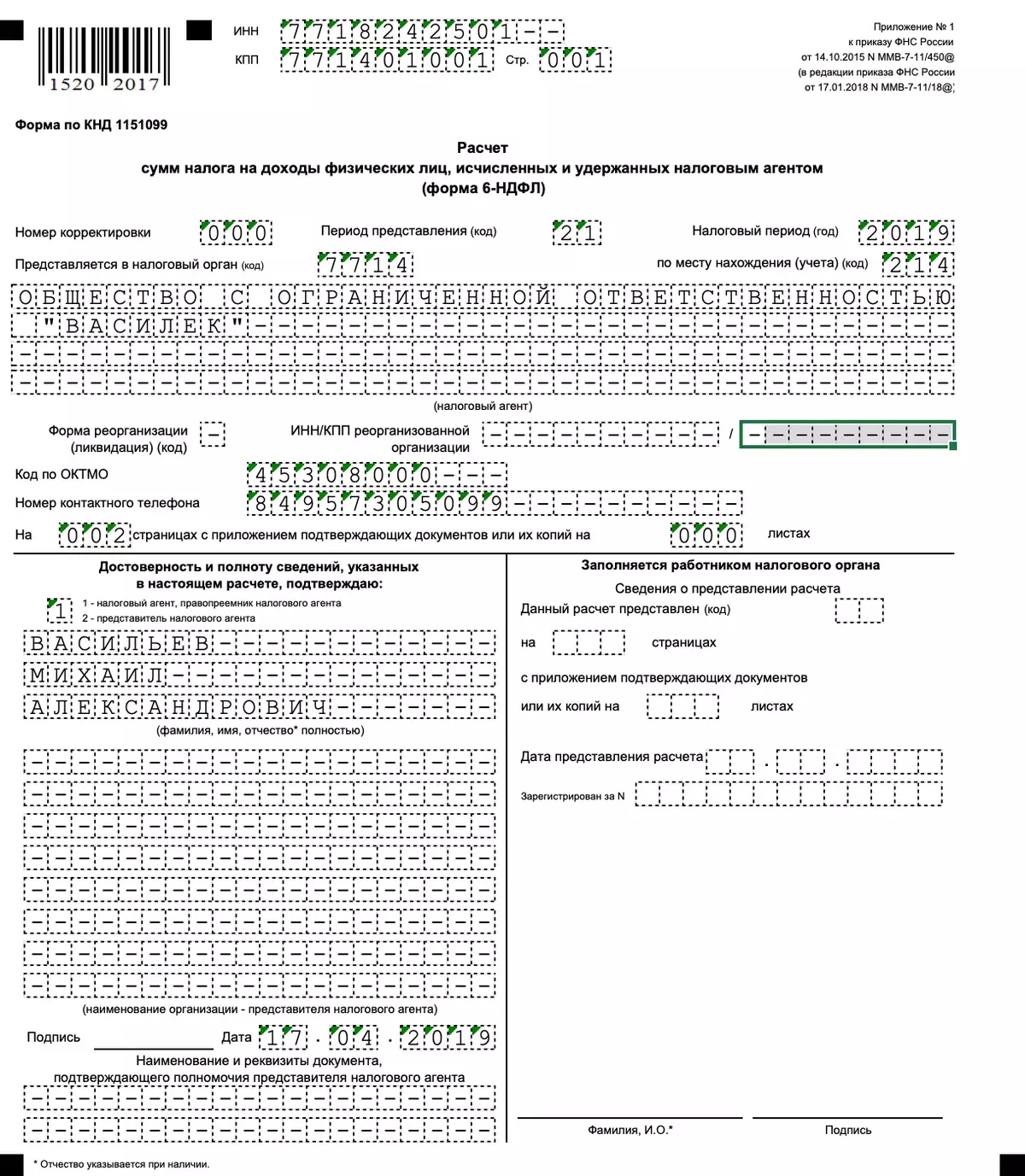

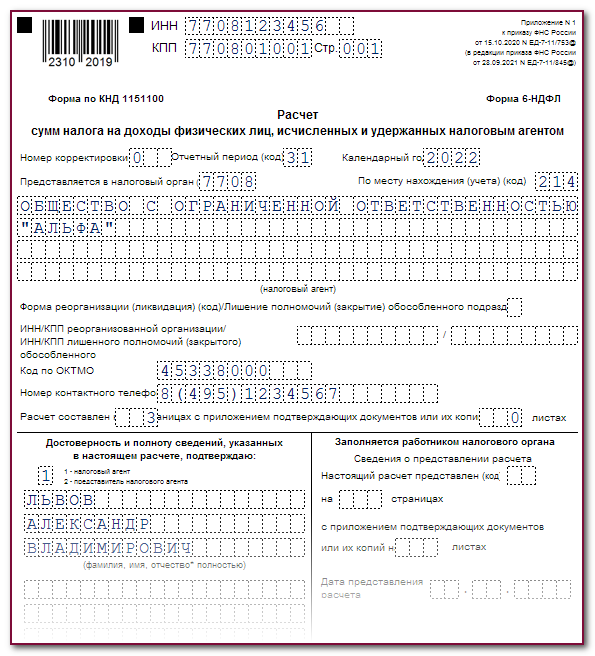

Шаг 1. Заполняем титульный лист

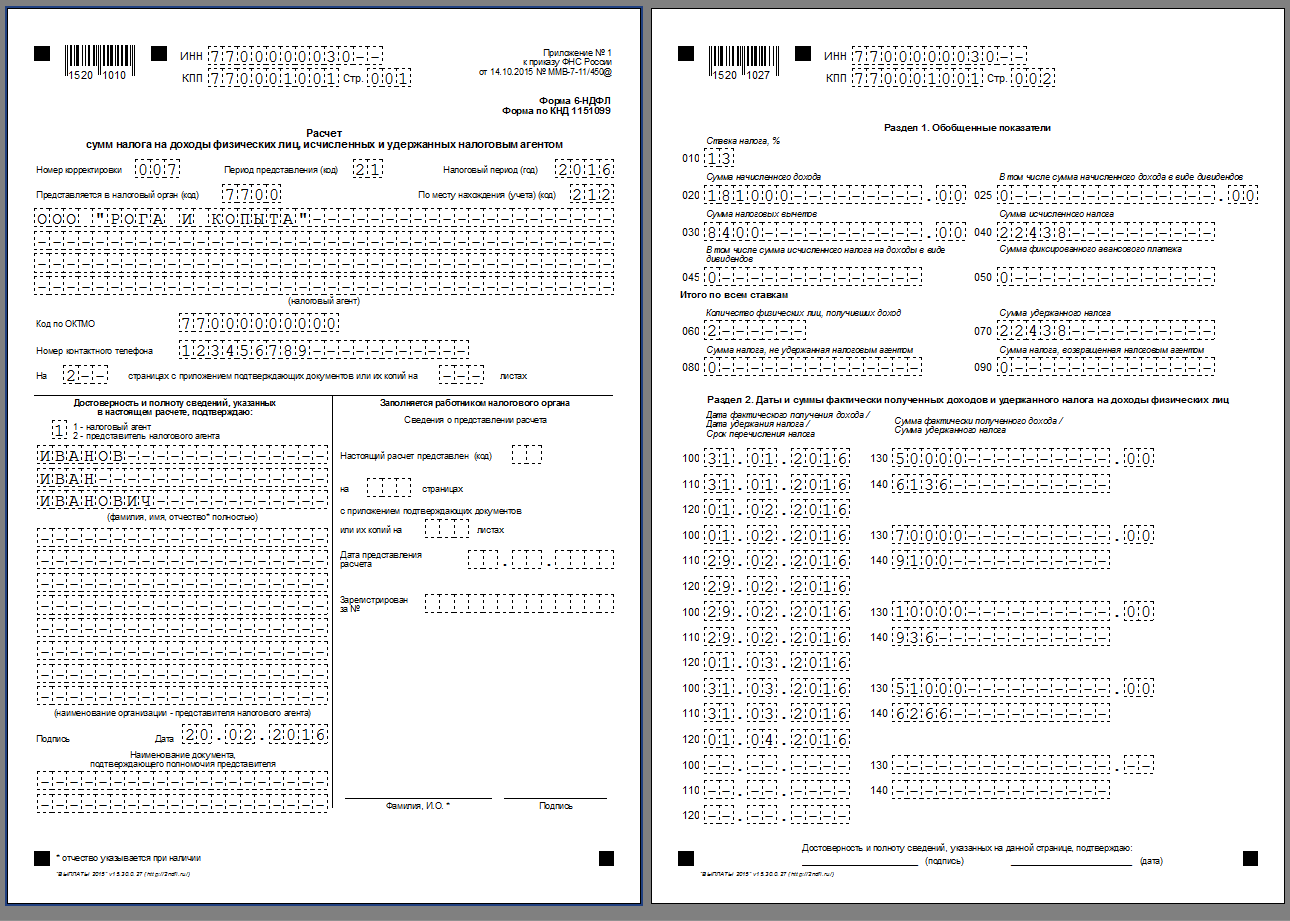

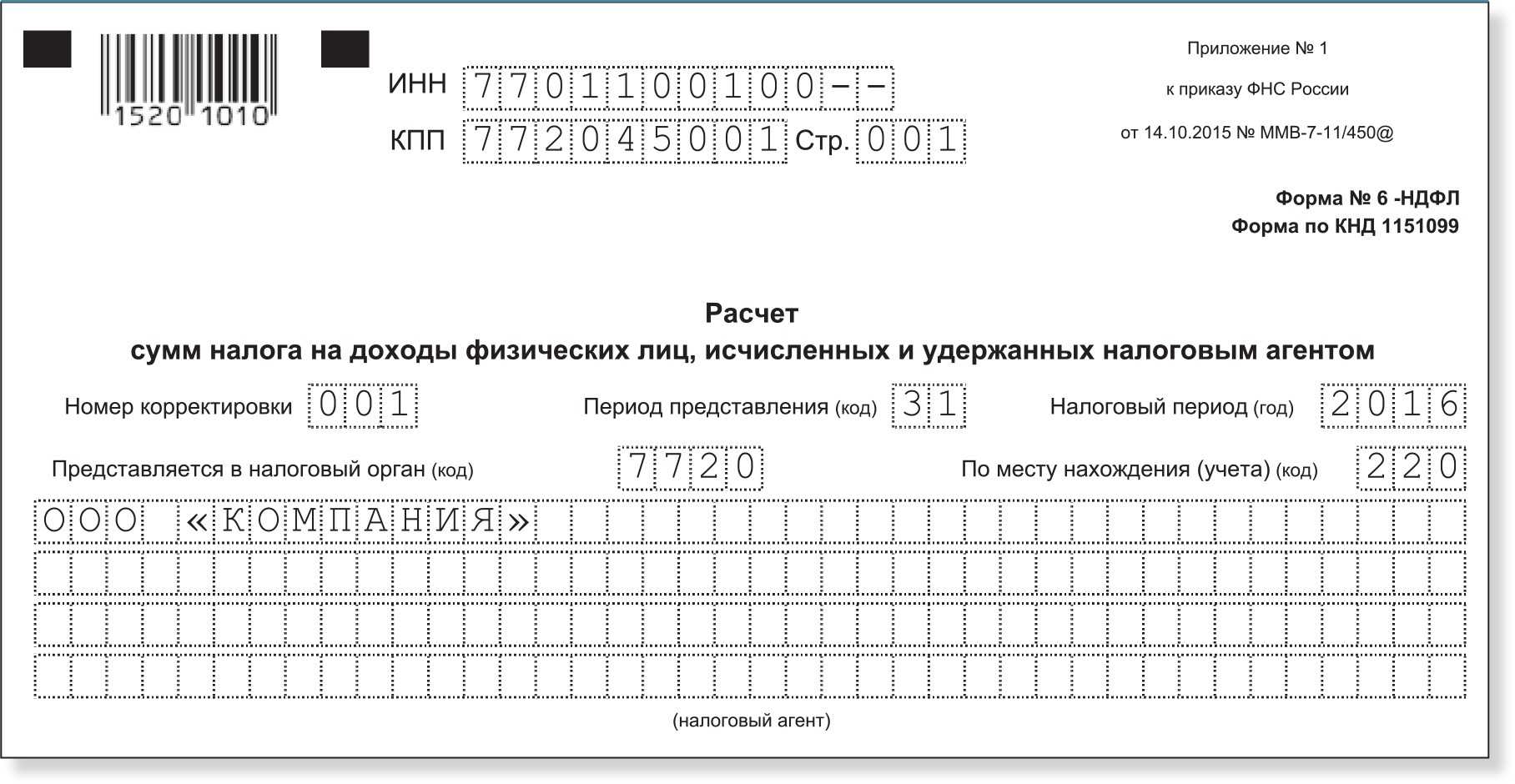

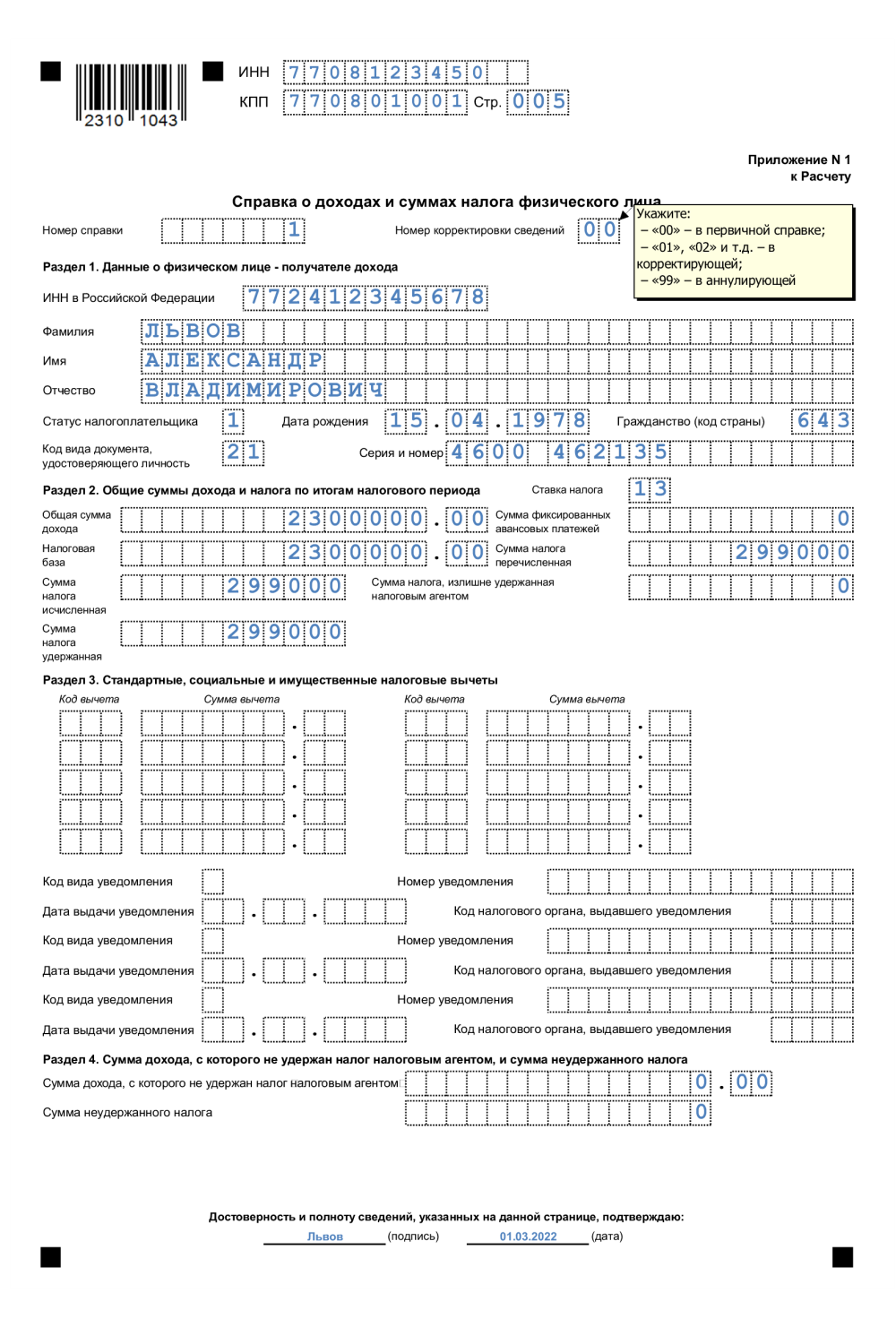

На титульной странице появились новые строки для правопреемников, которые подают 6-НДФЛ после реорганизации учреждения. Им необходимо заполнить код формы реорганизации (ликвидации), ИНН и КПП реорганизованной организации (обособленного подразделения). Изменилась нумерация штрихкода. На титульном листе расчета указывают:

- ИНН и КПП организации;

- номер корректировки. Для первичной формы проставляется значение 000. Если инспектор требует уточнений, то отчет перезаполняется, и в этом окне указывается код 001, 002 и т. п.;

- расчетный период в соответствии с установленным значением (21 — 1-й квартал, 31 — 2-й квартал, 33 — 3-й квартал, 34 — год) и отчетный год;

- код территориальной ИФНС, в которую направляется отчетность (в соответствии с локальным расположением);

- графа «По месту нахождения» отражает принадлежность налогоплательщика (организация или ИП) к территориальной инспекции;

- в поле «Налоговый агент» — наименование организации, предоставляющей сведения (краткое или полное);

- код муниципального образования ОКТМО;

- номер телефона для связи;

- ФИО руководителя организации или ИП.

Установка необходимого программного обеспечения для работы с отчетами 6 ндфл в 1с 8.3 зуп 3.1 в 2023 году

Для работы с отчетами 6 ндфл в 1с 8.3 зуп 3.1 в 2023 году необходимо установить следующее программное обеспечение:

- 1С:Предприятие 8.3 зуп 3.1 — универсальная платформа для автоматизации учета и управления предприятием. Его можно приобрести на официальном сайте 1С или у партнера.

- 1C:Отчетность 2.2 — модуль для составления и сдачи различных отчетов, включая отчеты по форме 6 ндфл. Его также можно приобрести на официальном сайте 1С или у партнера.

- Справочники ФНС — файлы справочников, необходимых для работы с отчетами 6 ндфл.

После приобретения и установки указанного программного обеспечения, следуйте инструкциям по его настройке. Обычно в программе 1С:Предприятие 8.3 зуп 3.1 есть отдельная функция для настройки отчетов 6 ндфл. В ней нужно указать путь к справочникам ФНС и другие параметры для правильной работы с отчетами. Для этого следуйте инструкции, предоставленной разработчиком программного обеспечения.

После настройки программного обеспечения вы будете готовы работать с отчетами 6 ндфл в 1с 8.3 зуп 3.1 в 2023 году. Убедитесь, что у вас есть все необходимые документы и данные для заполнения отчетов перед началом работы. Если возникнут вопросы или проблемы, обратитесь к документации, разработчику программного обеспечения или к специалисту, который имеет опыт работы с отчетами 6 ндфл в 1с 8.3 зуп 3.1.

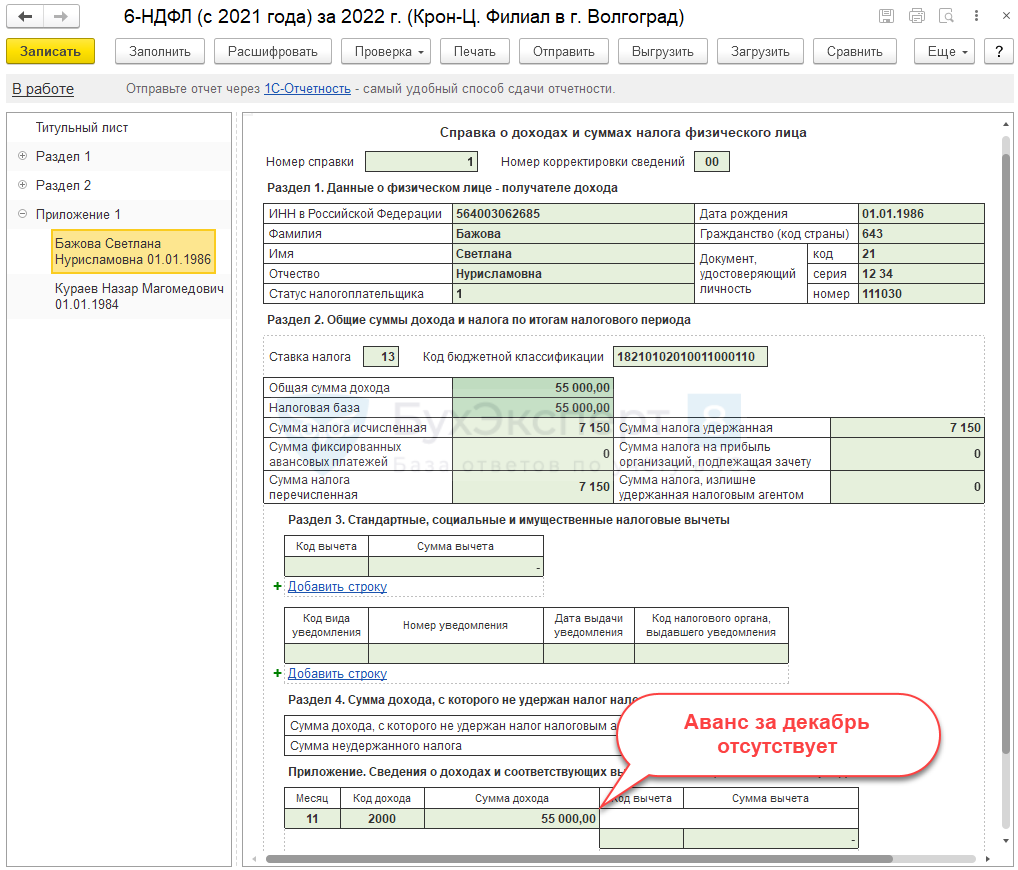

Заполнение раздела 2

В разделе 2 указываются:

-

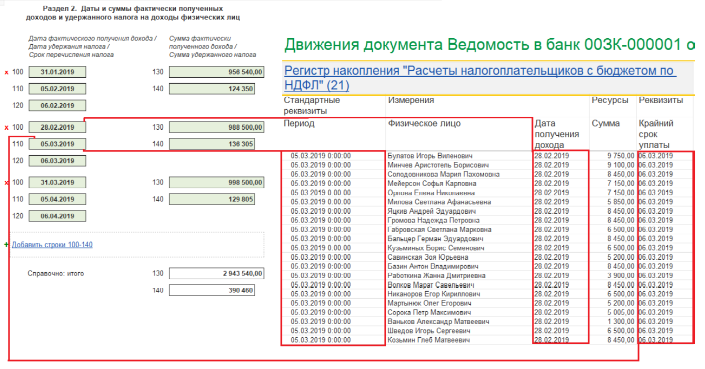

В строке 100 – дата фактического получения доходов, отраженных по строке 130. К примеру, для зарплаты – это последний день месяца, за который она начислена, для других доходов – дата выплаты (рис.8).

-

В строке 110 – дата удержания налога. Обычно совпадает со строкой 100.

В программе удержание налога производится при проведении ведомостей («Ведомость в банк», «Ведомость в кассу», «Ведомость перечислений на счета»). Сумма удержанного налога рассчитывается автоматически при заполнении документа на выплату зарплаты и отражается в отдельной колонке табличной части. Дата удержания налога в программе будет отображаться датой документа на выплату. Просмотреть развернутые данные можно с помощью двойного клика мыши на ячейку с суммой удержанного налога.

В строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога.

Больше всего вопросов, связанные с включением данных в строку 120, связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Большинство организаций выдают разные дополнительные выплаты к государственным праздникам, а зарплату — в конце рабочей недели, перед выходными.

Соответственно, здесь работает общая норма ст. 6.1 НК РФ: если выплаты, специально не отмеченные в абз. 2 НК, произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить в строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Предельный срок перечисления налога, который зависит от того, с каких доходов удержан НДФЛ. В программе при регистрации удержанного налога фиксируется предельный срок перечисления налога.

Согласно контрольным соотношениям (письмо ФНС от 10.03.2016 № БС-4-11/3852@) для показателей формы расчета строка 120 будет сверяться с реальной датой уплаты суммы НДФЛ из строки 140 по данным карточки расчетов с бюджетом налогового агента, которая ведется в налоговом органе на основании данных о поступивших платежах по НДФЛ. Причем сверяться будет не сумма, а дата.

Если дата по строке 120 будет меньше даты уплаты суммы НДФЛ по строке 140, то это может указывать на нарушение срока перечисления удержанной суммы НДФЛ. В «1С» для анализа нарушения срока уплаты налога можно воспользоваться отчетом «Контроль сроков уплаты НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам»). Отчет показывает суммы удержанного налога не на дату удержания, а на дату крайнего срока перечисления. Это позволяет сформировать отчет так, чтобы он был похож на оборотно-сальдовую ведомость, и при этом положительное сальдо означало бы просроченный платеж.

-

Вся сумма доходов до того, как из нее удержали НДФЛ, указывается в строке 130.

-

В строке 140 указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

Сведения о полученном доходе и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100 – 140. Если не совпадает хотя бы одна из дат, то доход и удержанный налог с него отражаются отдельно, то есть создается отдельный блок строк 100– 140. К примеру, в один день были выплачены пособие по временной нетрудоспособности и материальная помощь. Строки 110 –140 заполняются отдельно в отношении материальной помощи и отдельно в отношении пособия, так как данные виды доходов имеют разные сроки перечисления налога.

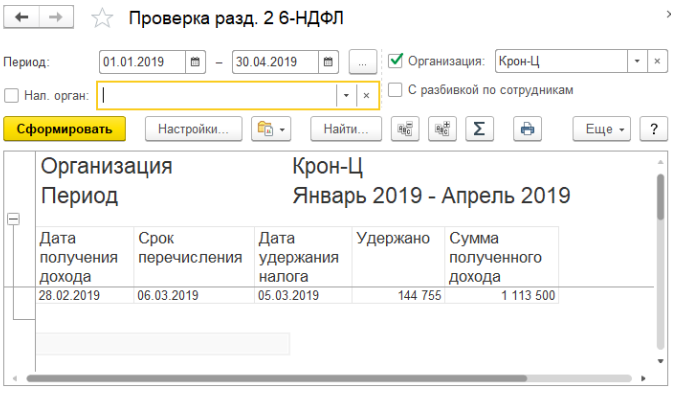

В программе с помощью отчета «Проверка разд. 2 6-НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам») можно проверить правильность заполнения раздела 2, сформированного расчета. Отчет проводит проверку по данным учета с разделом 2 и контролирует сроки уплаты налога.

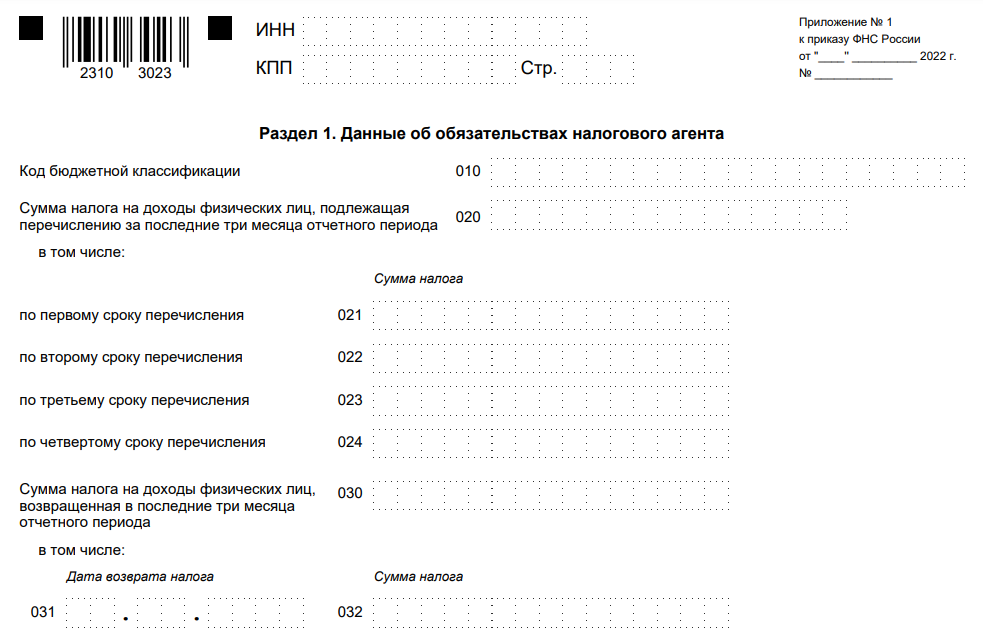

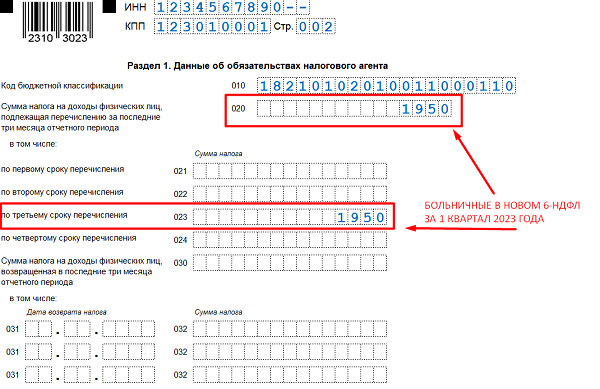

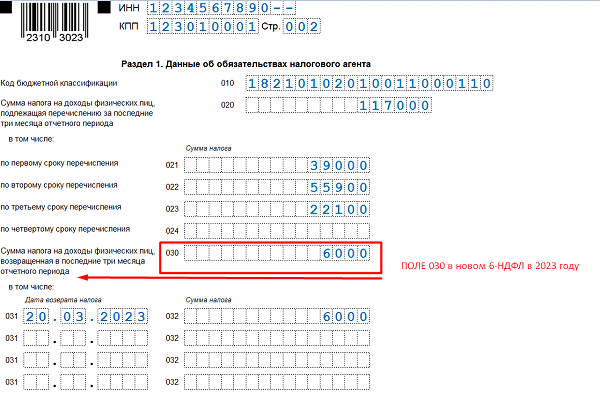

Форма 6-НДФЛ с 2023 года

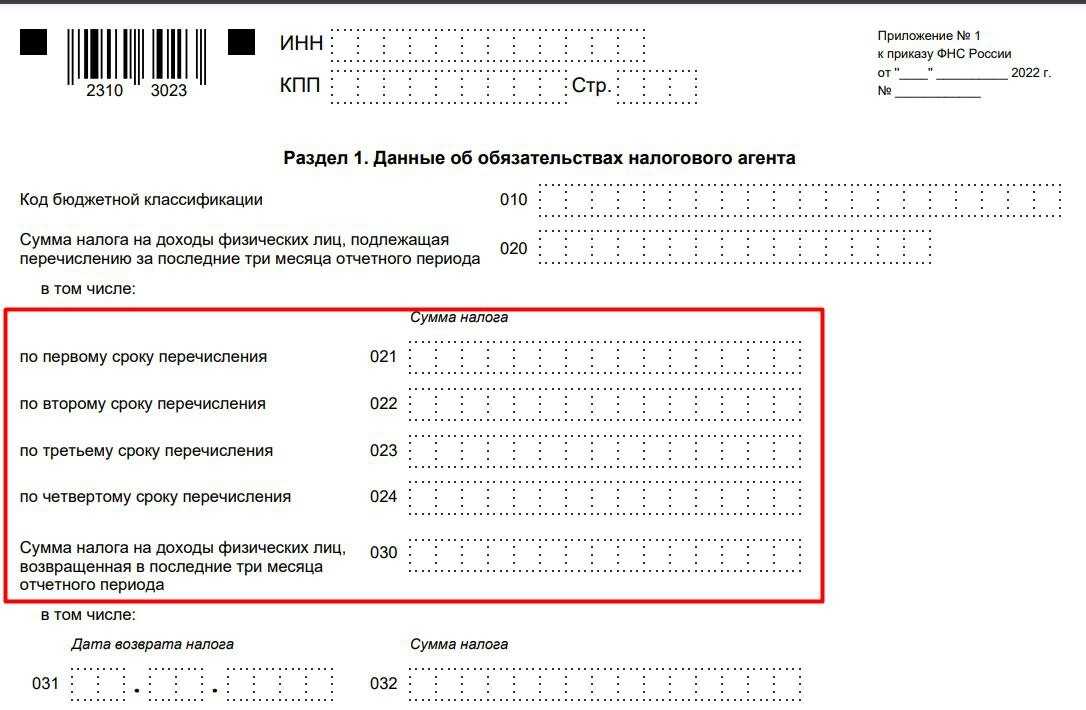

Форма 6-НДФЛ в 2023 году изменится. В нынешнем отчете два раздела. В них внесут дополнения.

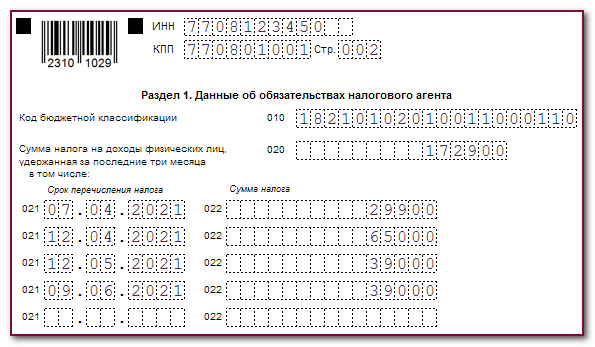

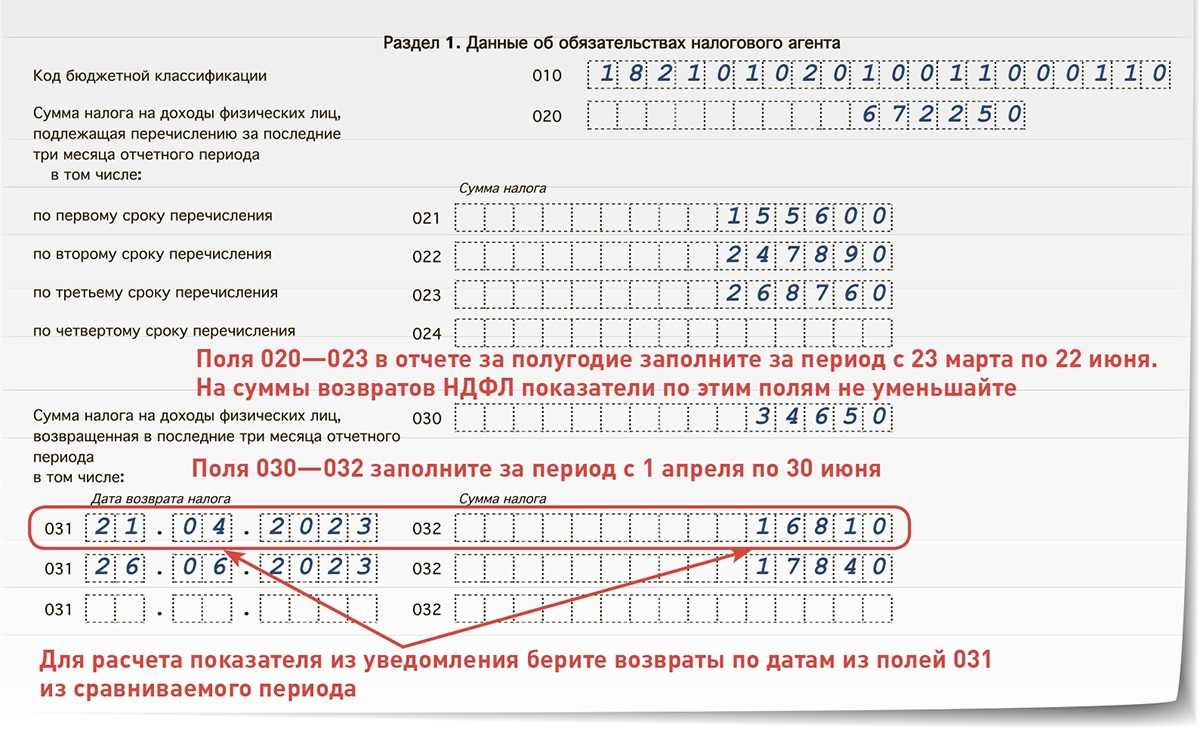

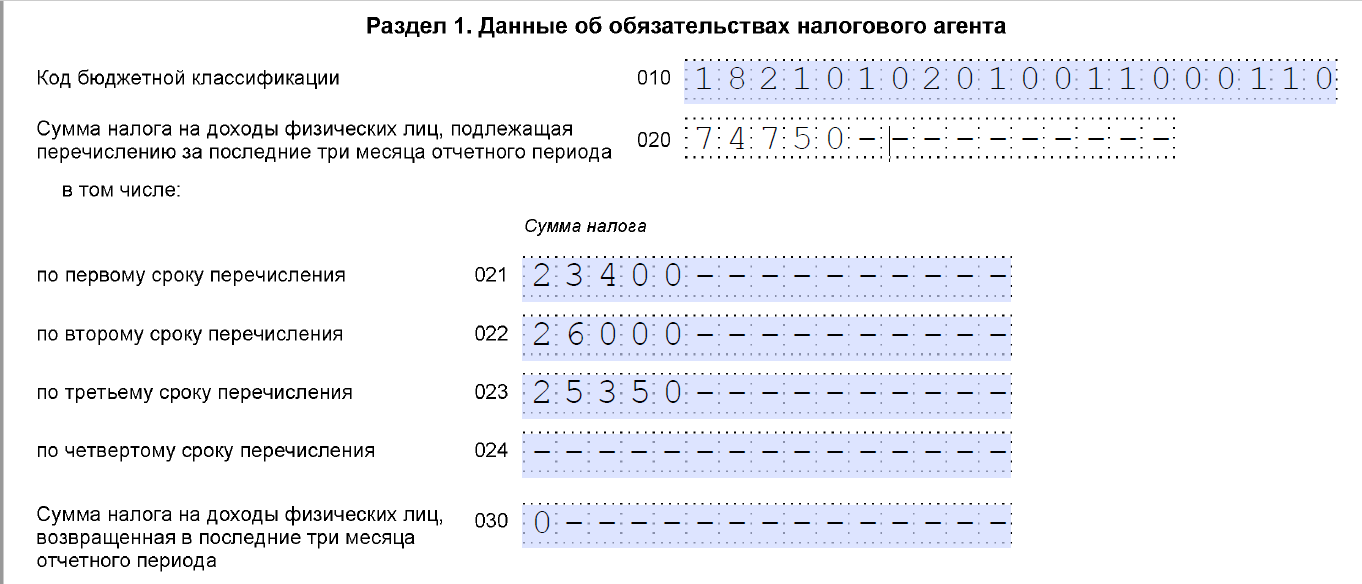

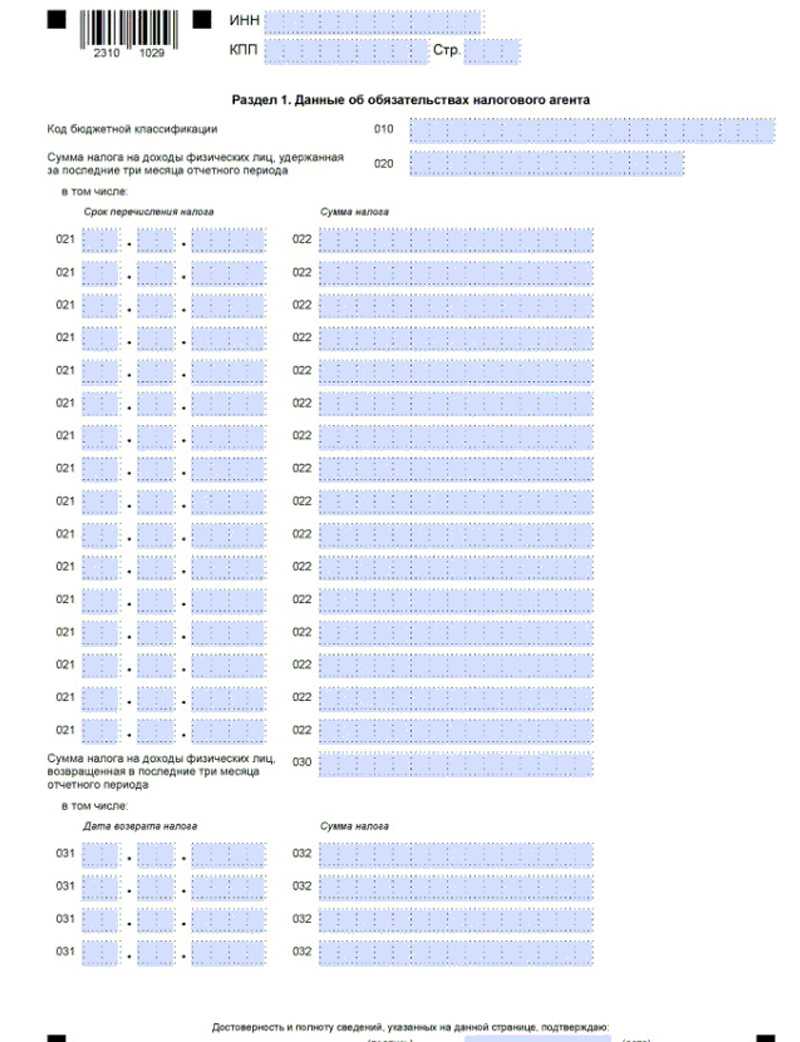

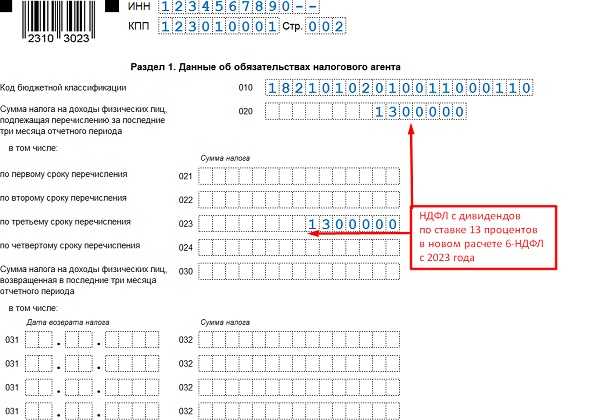

Первый Раздел содержит информацию о сроках и суммах платежей за отчетный квартал. Со следующего года в него добавят четыре строки для сведений по срокам перечисления налога в каждом периоде. Например, за 1 квартал строки отчета заполняются так:

- в 021 нужно отразить сумму НДФЛ, исчисленную в период с 1 по 22 января;

- в 022 — в период с 23 января по 22 февраля;

- в 023 — в период с 23 февраля по 22 марта;

- в 024 — в период с 23 по 31 декабря.

Последнюю строку нужно заполнять только при подаче годового отчета.

В строке 020 будут указывать общую сумму налога, исчисленного за все три месяца отчетного периода.

Во второй Раздел добавят строку 161. В ней нужно отразить размер НДФЛ, который плательщик должен зачислить на счет за последние три месяца периода. Остальные пункты второго Раздела остались прежними. Расчет НДФЛ также производят и отражают в отчете нарастающим итогом.

Электронная форма для 6-НДФЛ в 2023 году также предусмотрена. В ней будет обновленный штрих-код.

Компании и предприниматели, у которых официально числится не больше 10 работников, могут подать бумажный отчет. Для бизнеса с численностью сотрудников больше 10 человек доступна только электронная подача.

Когда и как подается 6-НДФЛ

С 2023 года изменены сроки сдачи большинства отчетных форм – теперь это 25 число. Требование распространяется и на 6-НДФЛ. Если этот день выходной, то срок сдвигается вперед, на первый рабочий день.

С учетом этого правила в 2023 году будут действовать такие сроки подачи 6-НДФЛ:

- не позднее 25 апреля нужно представить форму за 1 квартал 2023 года;

- не позднее 25 июля – за полугодие;

- не позднее 25 октября – за 9 месяцев;

- не позднее 26 февраля 2024 года – за 2023 год.

По-прежнему действует правило выбора формата расчета:

- если выплаты в периоде производились в адрес 10 человек и больше, нужно формировать 6-НДФЛ в электронном виде;

- если работников менее 10 человек, то форму – электронную или бумажную – выбирает работодатель.

Теперь разберем, как правильно заполнить в 2023 году бланк 6-НДФЛ за 1 квартал, а также приведем образец заполнения.