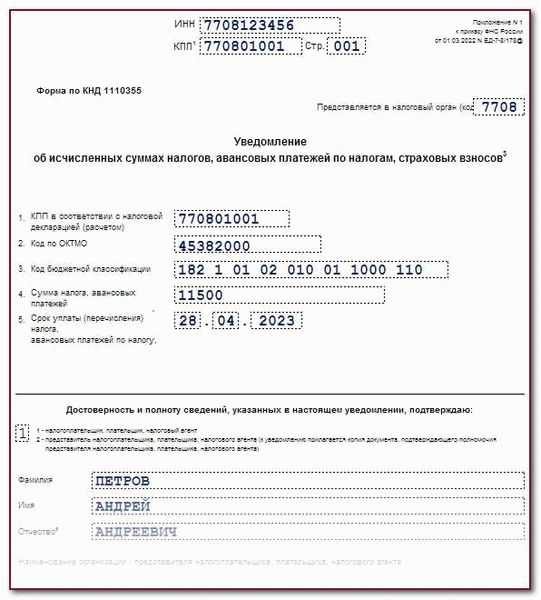

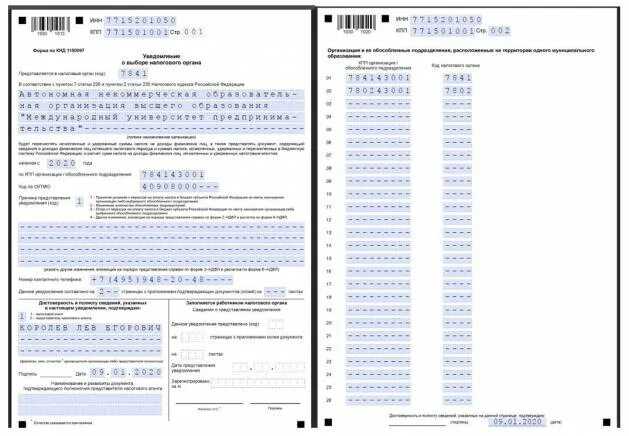

Как заполнить уведомление по НДФЛ

Сама форма уведомления в 2024 году не меняется. Порядок её заполнения в отношении НДФЛ отличается от прошлогоднего лишь новыми кодами периодов.

На первой половине титульного листа нужно указать:

- ИНН и КПП (только для организаций, ИП ставят прочерки);

- код налогового органа, куда подаётся документ;

- количество страниц уведомления и приложений (доверенность, если применяется).

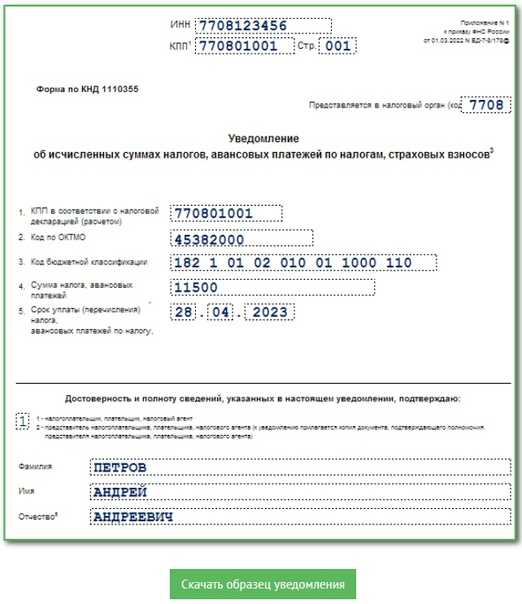

Во второй части листа слева необходимо подтвердить внесённую информацию:

- указать код «1» для налогового агента или «2» – для представителя;

- вписать Ф.И.О. директора организации, индивидуального предпринимателя или доверенного лица либо его название, если интересы налогоплательщика представляет компания;

- подписать документ и поставить дату заполнения;

- указать реквизиты доверенности, если она применяется.

Примечание. Если уведомление направляется в электронном виде по машиночитаемой доверенности, в поле для реквизитов доверенности по новым правилам нужно указать её уникальный идентификатор – GUID.

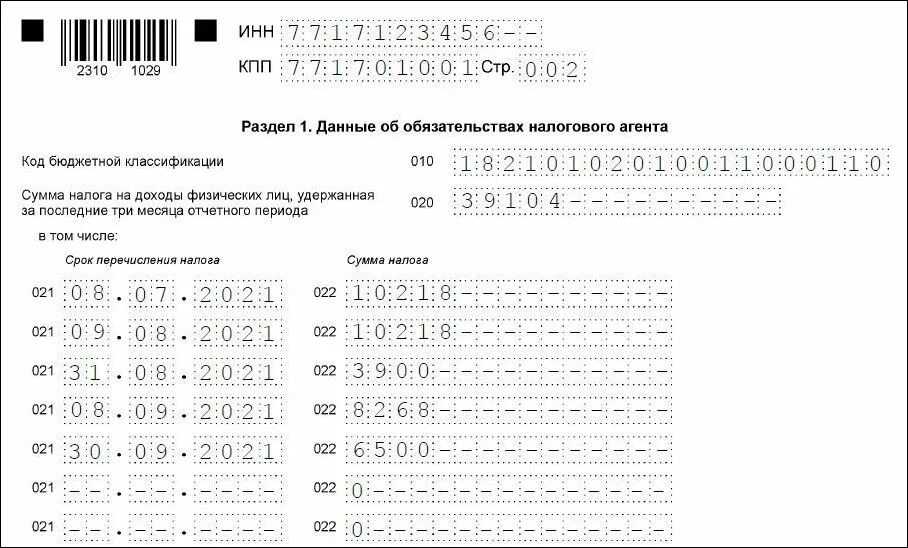

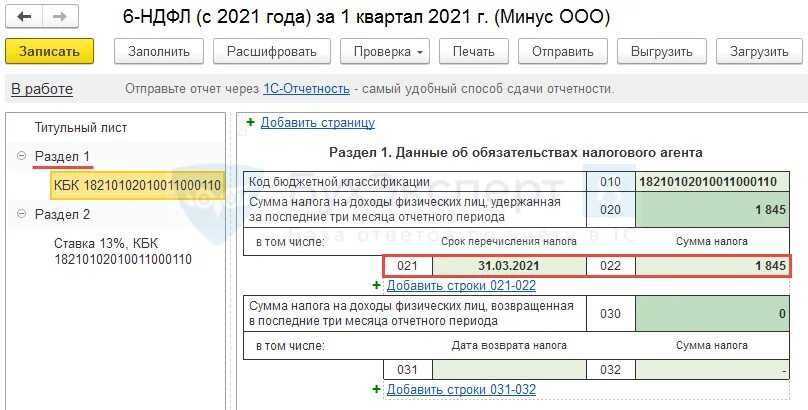

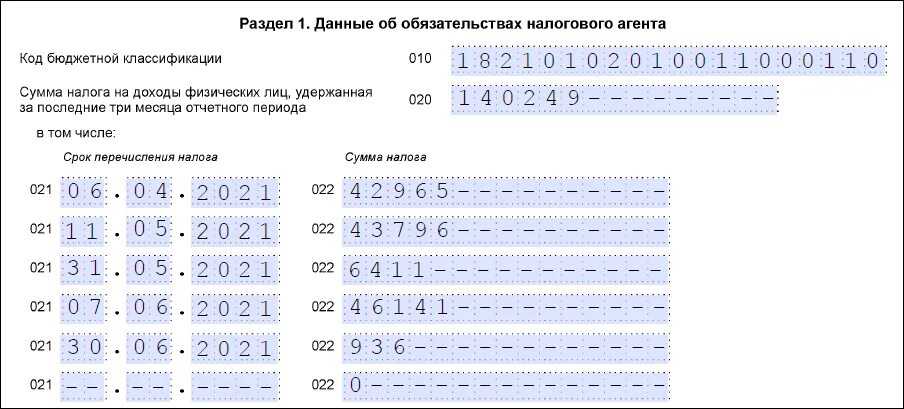

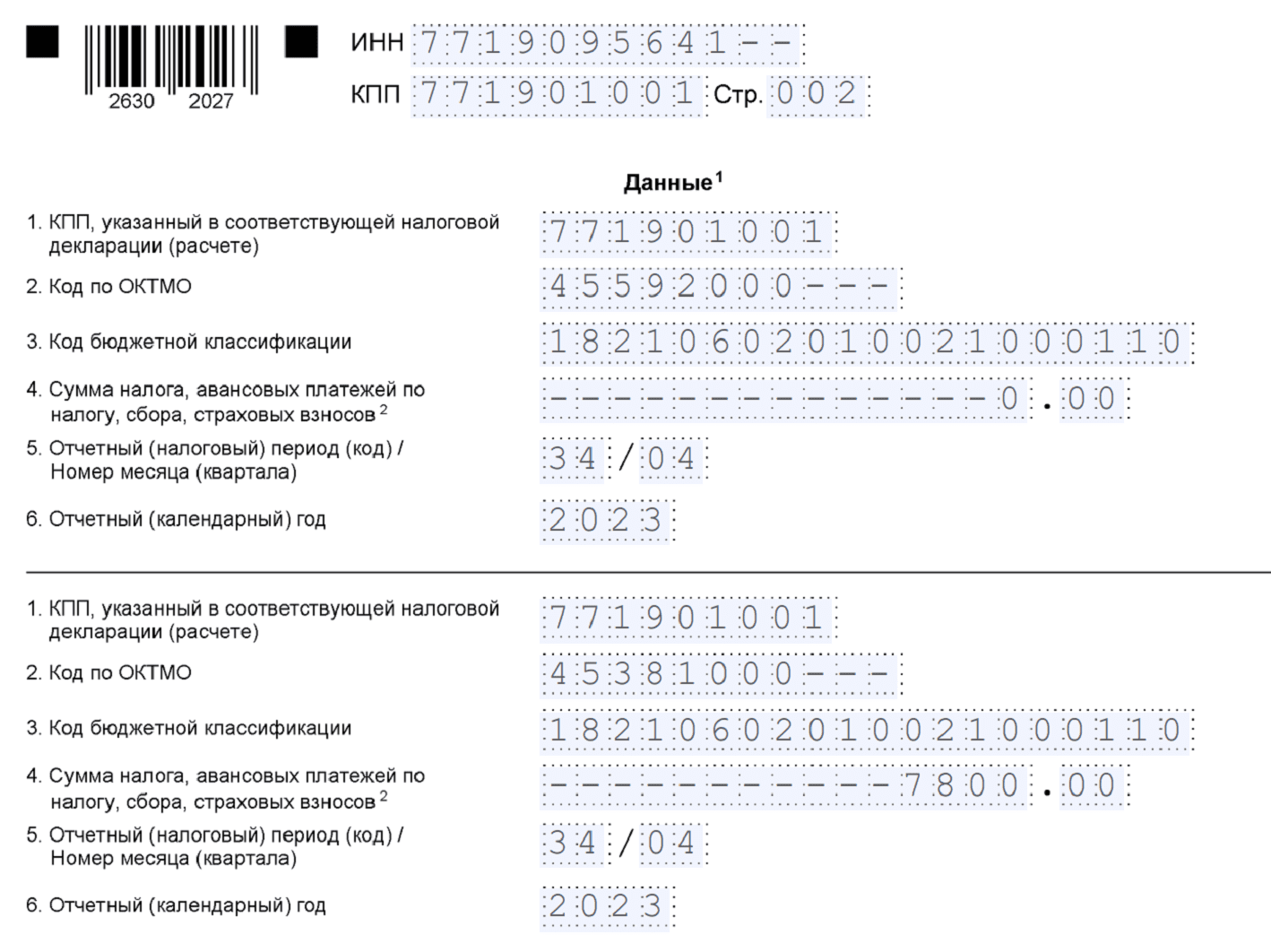

На втором листе одинаковые блоки, каждый из которых предназначен для одного платежа. Если уведомление подаётся для уплаты только НДФЛ, заполняется 1 блок. В нём нужно указать:

- КПП – поле только для организаций.

- ОКТМО.

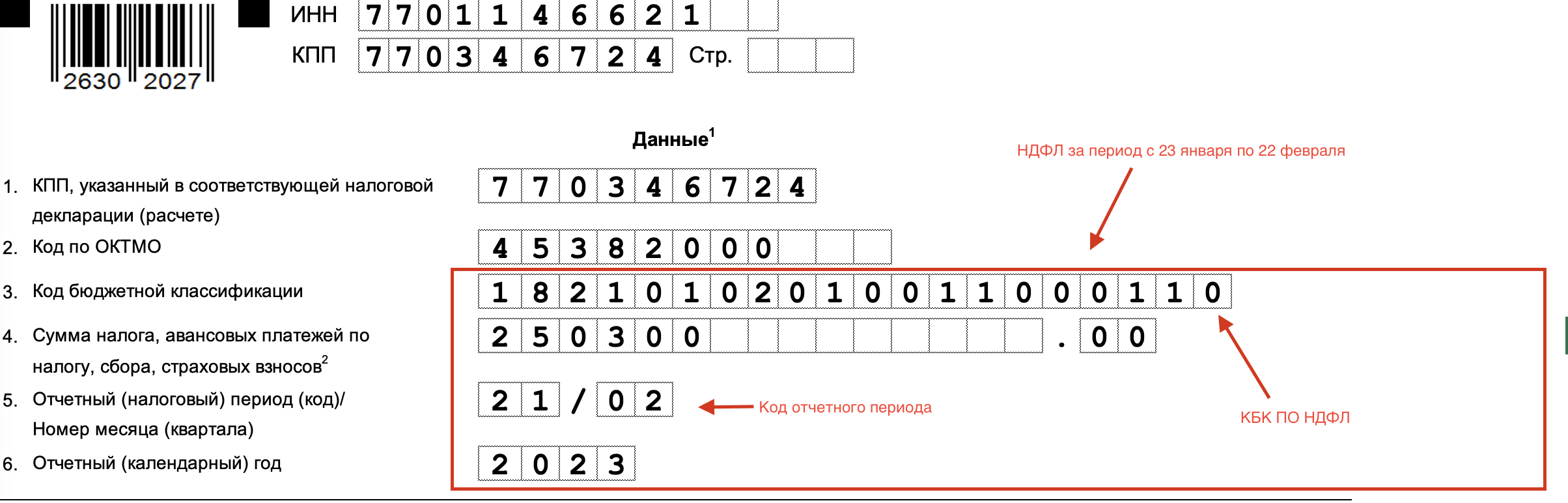

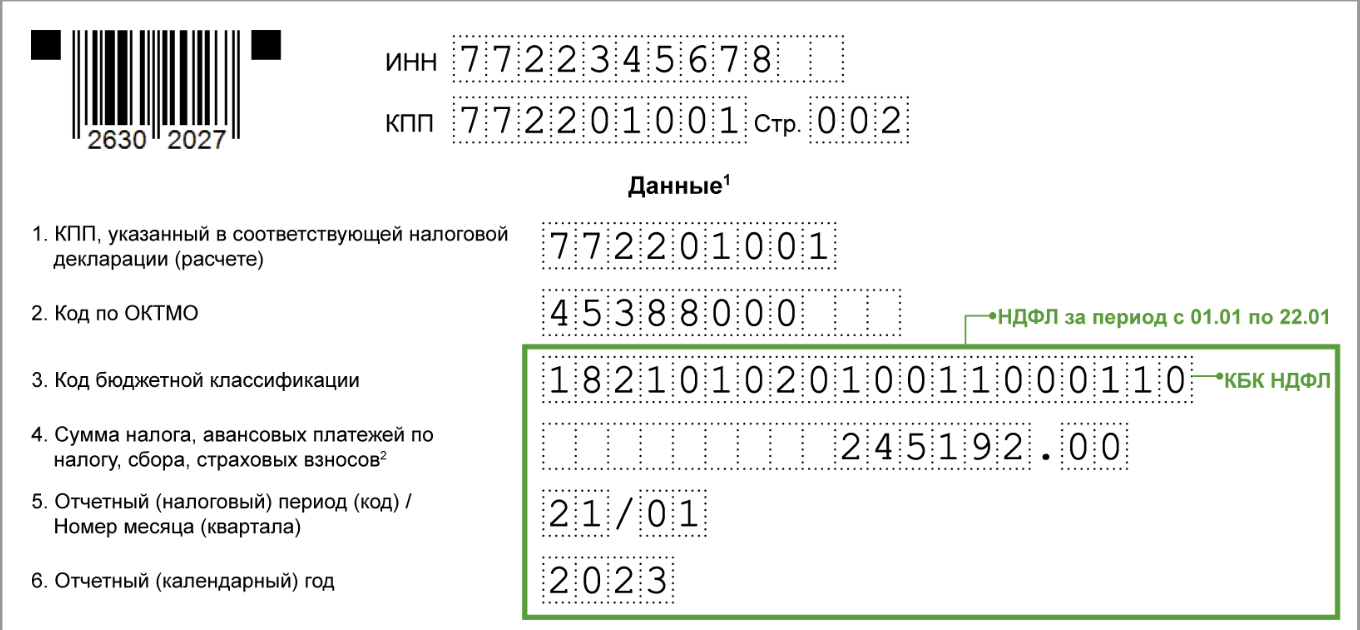

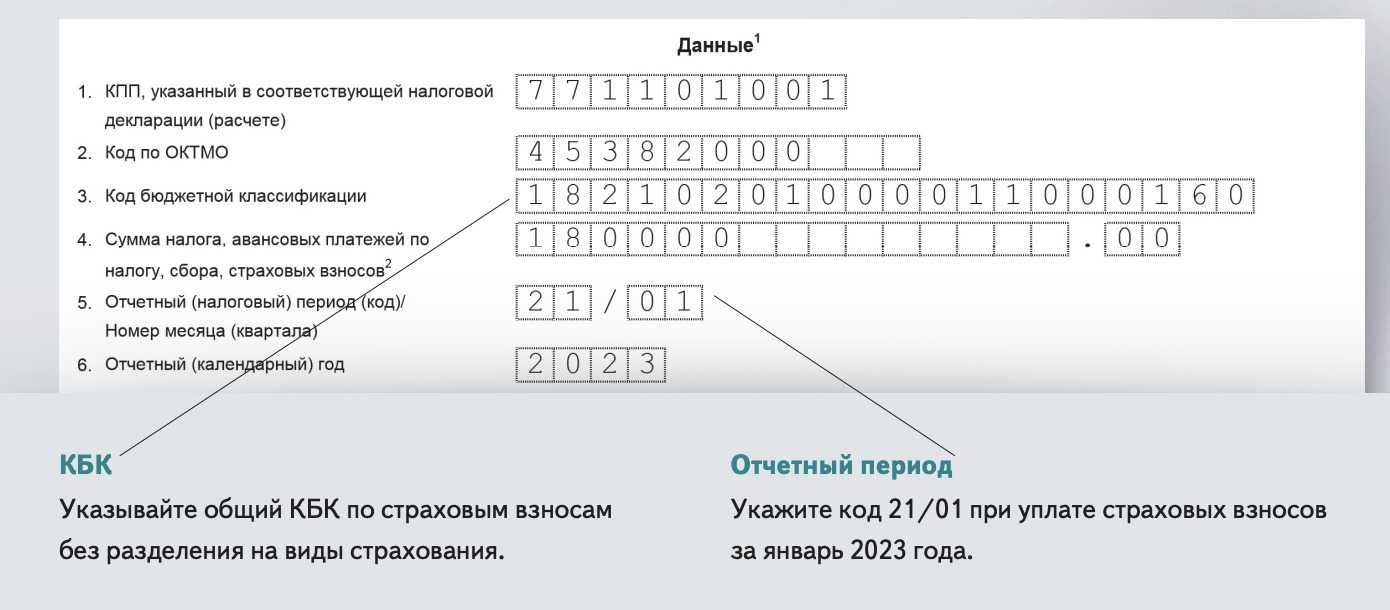

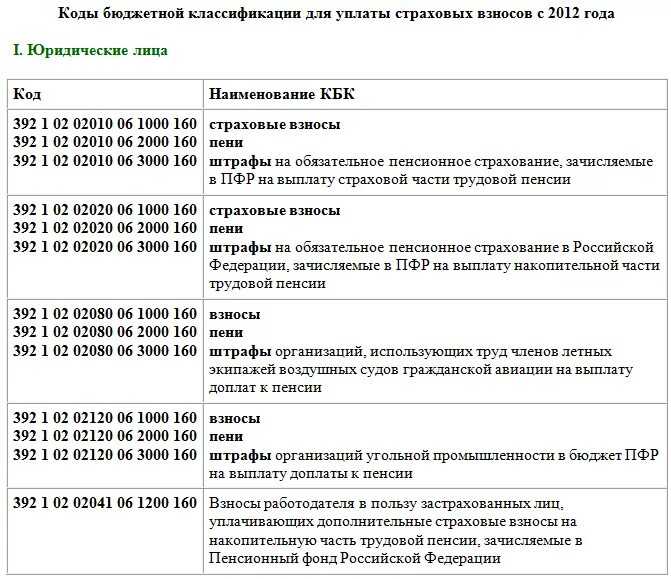

- КБК платежа. Для НДФЛ чаще всего применяются коды: 18210102010011000110, если доходы до 5 млн рублей, или 18210102080011000110 – если доходы более 5 млн рублей.

- Сумму налога, которую нужно заплатить в бюджет, в рублях и копейках.

- Код налогового периода.

- Отчётный год.

Таких блоков на втором листе четыре. Если вдруг этого не хватит, заполняется ещё один второй лист. После заполнения все страницы нумеруются.

В заключение добавим, что сделать это можно разными способами, в том числе в электронном виде через личный кабинет на сайте ФНС. Организациям для этого понадобится квалифицированная электронная подпись. А вот ИП могут сформировать в ЛК физического лица неквалифицированную ЭП и подписать уведомление с её помощью.

НДФЛ: как подавать уведомления и уплачивать налог в 2024 году

С 2024 года налоговый агент должен уплачивать НДФЛ и представлять уведомления два раза в месяц. В статье разберем на примере, как применять новые сроки и заполнять уведомления в соответствии с порядком.

Сроки уплаты НДФЛ и подачи уведомлений

С 1 января все налоговые агенты обязаны дважды в месяц (п. 9 ст. 58, п. 6 ст. 226 НК РФ):

| • | перечислять исчисленный и удержанный налог; |

| • | представлять уведомление об исчисленном налоге. |

|

Период |

Сроки |

|

|

подачи уведомлений |

уплаты |

|

|

С 1 по 22 число текущего месяца |

Не позднее 25-го числа текущего месяца |

Не позднее 28-го числа текущего месяца |

|

С 23-го числа по последнее число текущего месяца |

Не позднее 3-го числа следующего месяца |

Не позднее 5-го числа следующего месяца |

С 23 по 31 декабря действует особый порядок (п. 6 ст. 226 НК РФ). Подать уведомление и уплатить налог нужно не позднее последнего рабочего дня в году.

Обратите внимание, что в декабре 2024 следует подать три уведомления и два раза уплатить налог:

|

Период |

Сроки в декабре |

|

|

подачи уведомлений |

уплаты |

|

|

С 23 по 30 ноября |

До 3 декабря |

До 5 декабря |

|

С 1 по 22 декабря |

До 25 декабря |

До 28 декабря |

|

С 23 по 31 декабря |

До 28 декабря |

До 28 декабря |

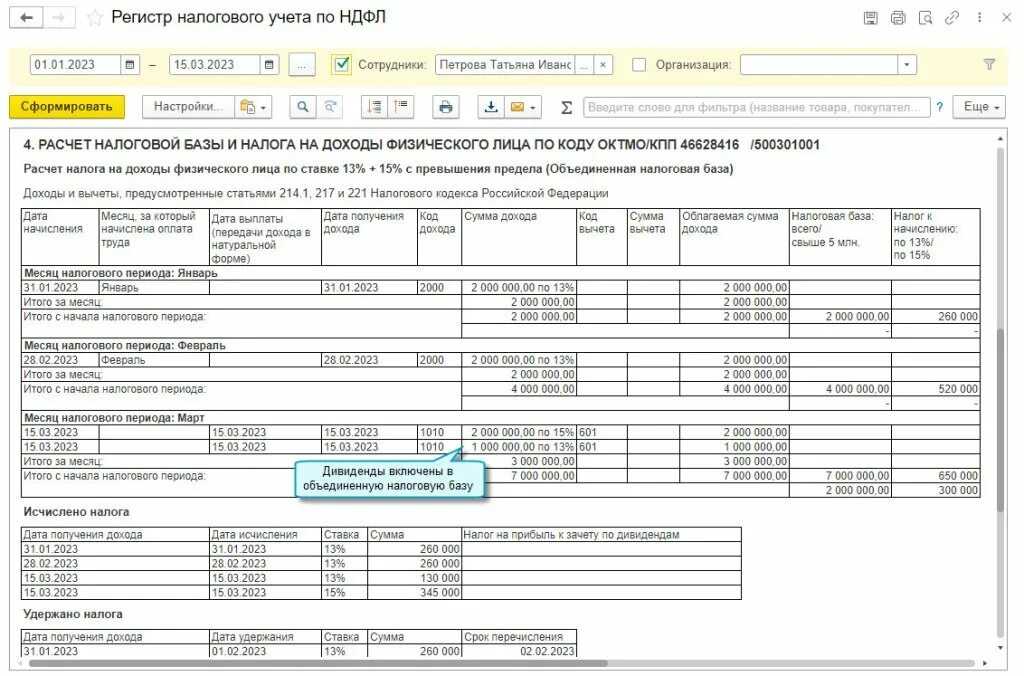

Пример расчета сроков по НДФЛ при выплатах зарплаты, отпускных, больничного

Даты выплаты:

| • | зарплата за первую половину месяца — 25 число; |

| • | за вторую половину месяца — 10 число; |

| • | отпускные выплаты — 31 января; |

| • | премия — 22 февраля; |

| • | больничный лист — 7 марта. |

В этом случае сроки исчисления и перечисления НДФЛ, а также представления уведомлений будут такими:

|

Дата выплаты |

Период удержания НДФЛ |

Представление уведомления |

Уплата налога |

Код в уведомлении |

|

25.01.2024 |

с 23.01.2024 по 31.01.2024 |

до 05.02.2024 |

до 05.02.2024 |

21/11 |

|

31.01.2024 |

||||

|

09.02.2024 |

с 01.02.2024 по 22.02.2024 |

до 26.02.2024 |

до 28.02.2024 |

21/02 |

|

22.02.2024 |

||||

|

07.03.2024 |

с 01.03.2024 по 22.03.2024 |

до 25.03.2024 |

до 28.03.2024 |

21/03 |

|

25.03.2024 |

с 23.03.2024 по 31.03.2024 |

до 03.04.2024 |

до 05.04.2024 |

21/13 |

Обратите внимание, что если даты выплаты дохода — 25 и 10 числа месяца, а дополнительных выплат нет, то подать уведомление и уплатить налог в феврале 2024 следует только один раз. Из-за праздничных дней зарплату выдают раньше — в период с 1 по 22 февраля

Так, по условиям этого примера, с 23 по 29 февраля выплат не предусмотрено.

Нулевое уведомление в налоговую подавать не нужно (п. 9 ст. 58 НК РФ).

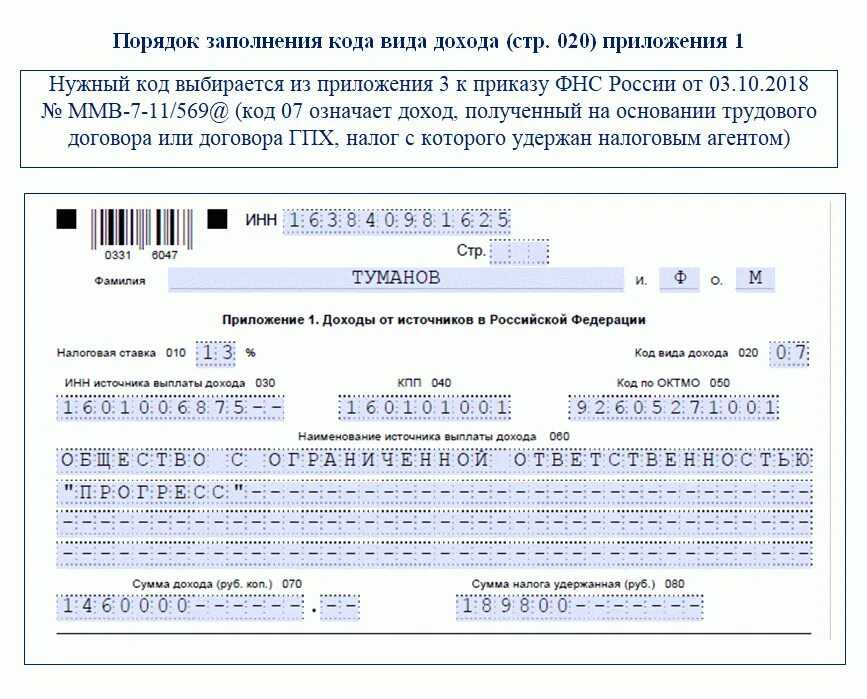

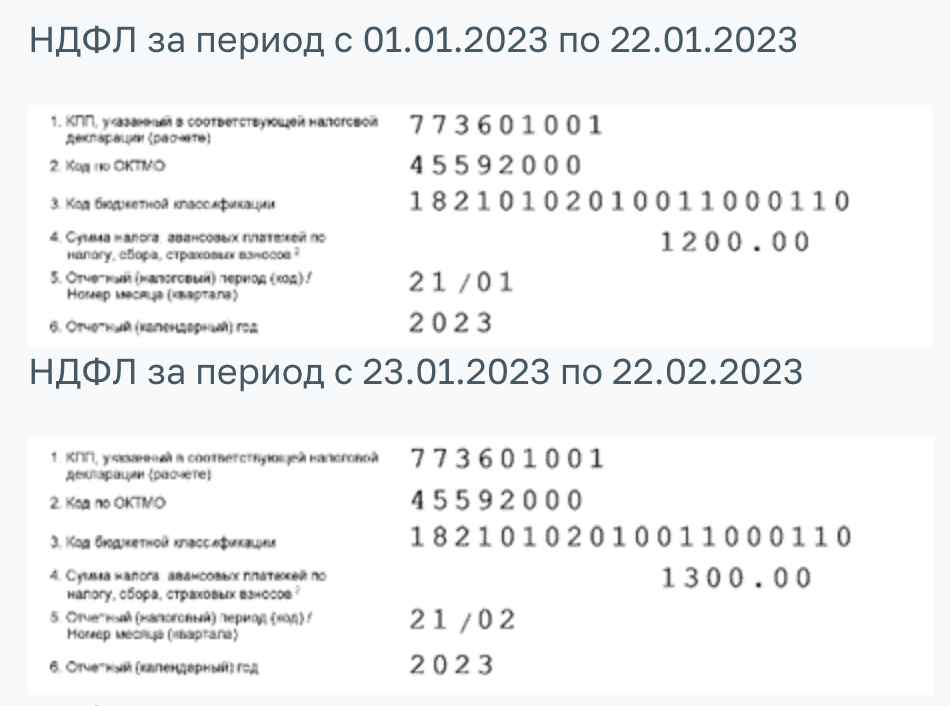

Примеры заполнения уведомлений об исчисленном НДФЛ

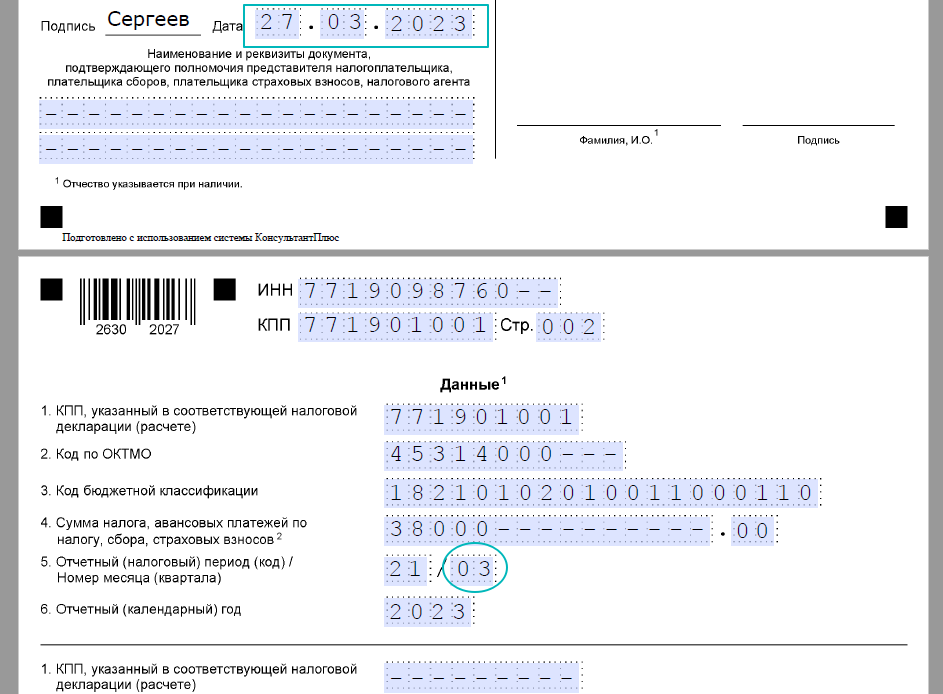

Уведомление по первому сроку перечисления налога (с 1 по 22 число месяца):

Уведомление по второму сроку перечисления налога (с 23 по конец месяца):

Коды отчетных периодов в уведомлении:

| • | 21 — I квартал; |

| • | 31 — полугодие; |

| • | 33 — 9 месяцев; |

| • | 34 — год. |

Коды порядковых номеров месяца в квартале:

| • | 01, 02, 03 — по первому сроку перечисления (с 1 по 22 число месяца); |

| • | 11, 12, 13 — по второму сроку перечисления (с 23 по конец месяца). |

В официальном заполнения уведомлений новые коды по второму сроку перечисления не указаны. Однако, часть поставщиков бухгалтерских ПО уже реализовали такую возможность. Коды указаны в соответствии с проектом Приказа.

Мария Шевченко, Наталья Бокова,

эксперты по бухгалтерскому и налоговому учету

Екатерина Дорохова, редактор

03.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

25.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

23.02.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

08.03.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

Больше расчётных периодов – больше уведомлений

До 2023 года НДФЛ рассчитывался и удерживался с выплат за полный календарный месяц, и платить его надо было после окончания месяца.

Вместе с введением ЕНС в 2023 году расчётным стал считаться период с 23 числа прошлого месяца по 22 число текущего. Исключением были: январь, когда расчётный период по НДФЛ длился с 1 по 22 число, а также декабрь – в нём помимо стандартного был второй расчётный период – с 23 по 31 число. Это позволило не переносить «хвост» в виде последней недели декабря на следующий год.

Очевидно, что новые расчётные периоды по НДФЛ показались многим весьма неудобными, ведь выплаты физлицам начисляются за целый календарный месяц, а не за период с 23-го по 22-е. В итоге законодатели решили, что в каждом месяце, как в декабре, по НДФЛ будет 2 расчётных периода:

- с 1 по 22 число;

- с 23 числа по последний день месяца – чтобы последняя неделя не перекидывалась на следующий месяц.

Таким образом, в 2024 году будет 24 расчётных периода по налогу на доходы физлиц, тогда как в 2023 их было лишь 13. В большинстве случае придётся подавать уведомления по НДФЛ дважды в месяц.

Кто и когда подаёт уведомление по НДФЛ

С 2023 все налоги можно заплатить на ЕНС одной суммой, например, НДФЛ работников и страховые взносы за них, а также налог на прибыль организации. С одной стороны, это удобно – нет необходимости делать несколько платежей.

Но, с другой стороны, появилась дополнительная забота. Налоговикам нужно показать, сколько из перечисленных денег должно пойти на НДФЛ, сколько – на страховые взносы, а сколько – на налог с прибыли. Для этого ввели уведомление КНД 1110355, в котором можно перечислить все платежи и соответствующие им суммы. ФНС утвердила его приказом № ЕД-7-8/1047@ от 02.11.2022.

Таким образом, уведомление по НДФЛ в 2024 году налоговому агенту придётся заполнять каждый раз, когда нужно заплатить в бюджет налог, удержанный с выплаты физлицам.