Три программы льготного кредитования бизнеса будут продлены

Правительство вместе с Центробанком подготовило три программы льготного кредитования для субъектов малого бизнеса:

- Кредиты под 2,5 и 4% на развитие производства. В рамках программы можно получить заём на закупку оборудования, перестройку или капремонт помещений для производства продукции, запуск нового направления и так далее. Кредит можно взять на 10 лет, однако льготная ставка распространяется на первые пять лет. Стать участниками программы могут субъекты малого и среднего бизнеса, ОКВЭД которых входит в специальный .

- Индивидуальные предприниматели и компании могут получить кредит на сумму от трёх миллионов до одного миллиарда рублей на различные цели. Срок льготного кредита — максимум три года, процентная ставка — не выше ключевой, увеличенной на три процентных пункта.

- Льготный кредит по программе 1764 бизнес может получить для реализации проектов в сфере пищевого производства, бытовых услуг, туризма, обрабатывающего производства, строительства и так далее. Льготная ставка — до 8,5% годовых, срок зависит от цели займа. Подробности можно узнать .

НДФЛ

Изменения коснулись и уплаты НДФЛ. Перечислим новшества.

- С января 2023 года доход в виде зарплаты надо будет признавать на дату выплаты денег. То есть в отношении данного дохода станет действовать общее правило, закрепленное в НК РФ. Положения ее п. 2, устанавливающие в качестве даты получения дохода в виде оплаты труда последний день месяца, за который работнику был начислен доход за выполнение трудовых обязанностей, утратят силу. Следовательно, организация (налоговый агент) должна будет исчислить и удержать НДФЛ при выплате как аванса, так и итоговой суммы зарплаты, то есть дважды.

При этом корректируются сроки уплаты НДФЛ. Согласно новой редакции НК РФ они будут следующими:

-

в общем случае (в период с 23 января по 22 декабря) при удержании НДФЛ с 23-го числа предыдущего месяца по 22-е число текущего налог должен быть перечислен не позднее 28-го числа текущего месяца. К примеру, если НДФЛ удержан 25 марта, перечислить его в бюджет надо до 28 апреля;

-

за период с 1 по 22 января – не позднее 28 января;

-

за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Напомним, что в 2022 году НДФЛ удерживается в последний день месяца (единожды). При выплате же аванса НДФЛ не исчисляется и не удерживается, поскольку налог считается по итогам месяца, за который начислили доход.

НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет уплатить по старым правилам – не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно отсрочить до 30 января 2023 года (28 января – выходной).

-

Сроки подачи в налоговый орган расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (ф. 6-НДФЛ), тоже меняются ( НК РФ в редакции Закона № 263-ФЗ). Это надо будет делать:

-

за первый квартал, полугодие, девять месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом;

-

за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом.

В расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, необходимо отражать:

-

за первый квартал – суммы НДФЛ, удержанные в период с 1 января по 22 марта включительно;

-

за полугодие – суммы налога, удержанные в период с 1 января по 22 июня включительно;

-

за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

-

С 2023 года потеряет свою силу и НК РФ. Его положения запрещают уплачивать НДФЛ за счет средств налоговых агентов (кроме случаев доначисления (взыскания) налога по итогам налоговой проверки при неправомерном неудержании (неполном удержании) налога налоговым агентом). При заключении договоров и иных сделок сейчас также запрещено включать в них налоговые оговорки, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц. С 1 января следующего года названные ограничения перестанут действовать.

Порядок уплаты обязательных платежей с 2023 года

|

Вид платежа |

Плательщики |

Способ уплаты |

|

Налог на прибыль |

Организации |

ЕНП |

|

Налог на имущество организаций |

Организации |

ЕНП |

|

НДС |

Организации и ИП |

ЕНП |

|

НДФЛ за работников |

Организации и ИП |

ЕНП |

|

НДФЛ, уплачиваемый иностранцами со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента |

Иностранные работники на патенте |

Путем внесения НДФЛ отдельной платежкой |

|

НДФЛ, уплачиваемый физлицами самостоятельно (например, при продаже имущества) |

Физлица |

ЕНП |

|

Страховые взносы |

Организации и ИП |

ЕНП |

|

Единый налог по УСН |

Организации и ИП |

ЕНП |

|

Налог на профессиональный доход |

Самозанятые плательщики НПД |

Путем внесения НПД или ЕНП |

|

Транспортный налог |

Организации, ИП и физлица |

ЕНП |

|

Земельный налог |

Организации, ИП и физлица |

ЕНП |

|

Налог на имущество физлиц |

ИП и физлица |

ЕНП |

|

Единый налог в рамках ПСН |

ИП |

ЕНП |

|

Сборы за пользование объектами животного мира |

Организации, ИП и физлица |

Путем внесения сбора или ЕНП |

|

НДПИ |

Организации и ИП |

ЕНП |

|

Торговый сбор |

Организации и ИП |

ЕНП |

|

Налог на дополнительный доход (НДД) |

Организации |

ЕНП |

|

Сборы за пользование объектами водных биологических ресурсов, уплачиваемые самостоятельно плательщиками сборов в соответствии с главой 25.1 НК РФ |

Организации, ИП и физлица |

Путем внесения сбора или ЕНП |

|

Государственные пошлины, кроме госпошлин, в отношении уплаты которых судом выдан исполнительный документ |

Организации, ИП и физлица |

Путем внесения пошлины или ЕНП |

|

Государственные пошлины, в отношении уплаты которых судом выдан исполнительный документ |

Организации, ИП и физлица |

ЕНП |

Стоимость земельных участков выросла после кадастровой переоценки

В 2022 году в России провели кадастровую переоценку стоимости земельных участков. Результаты такой переоценки повлияют на сумму земельного налога — в большую или меньшую сторону.

Однако в 2023 году действует послабление, благодаря которому земельный налог всё-таки не вырастет. Если стоимость участка по кадастру в текущем году оказалась выше, чем в 2022 году, то налоговая всё равно посчитает налог от старой стоимости, действовавшей в 2022 году. А вот если стоимость участка в 2023 году, наоборот, оказалась ниже, то именно её возьмут за базу при подсчёте налога. Соответственно, сумма налога будет меньше.

Например, в 2022 году кадастровая стоимость земельного участка была 2 миллиона рублей. В 2023-м после переоценки она выросла до 2,5 миллионов рублей. Налоговая инспекция при расчёте налога учтёт прошлую стоимость — 2 миллиона рублей, так как она меньше текущей.

Такая льгота действует только один год, в 2024-м налог будут рассчитывать исходя из обновлённых данных по кадастровой стоимости.

В России появятся больничные для самозанятых

Минтруд России предложил включить самозанятых в обновленную программу добровольного социального страхования на случай временной нетрудоспособности. Инициатива должна заработать с 1 июля 2023 года.

Сейчас участвовать в государственных программах добровольного социального страхования могут отдельные категории граждан — индивидуальные предприниматели, адвокаты, нотариусы и другие. Новая модель предполагает охватить и самозанятых.

О размерах страховых взносов и страховых выплат

Гражданин сможет самостоятельно выбрать, какой размер выплат в случае болезни он хотел бы получать и исходя из этого уплачивать страховые взносы. Страховую сумму он также выбирает сам: это может быть 32 484 рубля, то есть два минимальных размера оплаты труда за полный месяц (МРОТ) или 48 726 рублей (три МРОТ за полный месяц). Действующая модель предусматривает лишь один вариант такой суммы — МРОТ.

Новая модель позволит получать выплаты в случае:

- болезни,

- травмы,

- протезирования,

- карантина,

- процедуры ЭКО или аборта,

- ухода за заболевшими членами семьи, в том числе — ребенком,

- во время санаторно-курортного лечения.

Размер ежемесячного взноса составит 1 247,38 руб. если гражданин выбрал страховую сумму равную 2 МРОТ, и 1 871 руб. — если выбрана сумма равная 3 МРОТ.

Размер назначаемого пособия по временной нетрудоспособности для плательщиков взносов по добровольному соцстрахованию будет зависеть от выбранной страховой суммы и периода уплаты взносов, а также — как и в случае с обязательным социальным страхованием работающих граждан — от продолжительности страхового стажа.

Когда возникает право на страховые выплаты

Право на выплату страховых пособий у застрахованного человека возникает после 6 месяцев непрерывной уплаты взносов. При этом если долгое время не пользоваться выплатами по добровольному социальному страхованию, то и размер взносов снизится:

после 18 месяцев без страховых случаев — на 10%;

после 24 месяцев — на 30%.

Как рассчитывается страховой стаж

Страховой стаж в добровольном социальном страховании будет учитываться по такому же принципу, как в обязательном для работающих граждан:

общий страховой стаж менее 5 лет — выплачивается 60% от страхуемого заработка, т.е. страховой суммы в случае с добровольным страхованием;

общий страховой стаж от 5 до 8 лет — выплачивается 80%;

общий страховой стаж более 8 лет — выплачивается 100%.

Стаж, приобретенный в период работы по найму, в добровольном социальном страховании также учитывается.

После первых 6 месяцев уплаты взносов застрахованный получает пособие с учетом стажа с коэффициентом 0,7 (то есть, 70% от пособия, рассчитанного с учетом стажа), после 12 месяцев участия в добровольном страховании — гражданин получает полное пособие, рассчитанное с учетом его стажа. Таким образом, выплаты по больничным листам будут составлять от 13,6 тыс. до 48,7 тыс. рублей в расчете за полный месяц в зависимости от выбранной страховой суммы, стажа человека и периода участия в программе добровольного страхования.

Про страховые каникулы

Разработчики новой модели предлагают предусмотреть возможность «каникул» по платежам. Тогда застрахованные смогут не делать страховые взносы в периоды временной нетрудоспособности, а также «пропускать» один месячный платеж каждые полгода непрерывной уплаты взносов.

Нюансы, сроки и переходный период

Для тех, кто уже пользуется системой добровольного социального страхования будет предусмотрен переходный период, который продлится до окончания страховых случаев, от которых они застрахуются до конца 2023 года. В течение этого времени можно будет выбрать: оставаться в старой модели и получать выплаты по прежним правилам или перейти на новый вариант. Новая модель добровольного социального страхования начнет работать с 1 июля 2023 года. Страховщиком выступит Социальный Фонд России. Оформлять страхование можно будет в приложении «Мой налог».

Отчётность в статистику в 2023 году

Новая форма отчётности о травматизме

О несчастных случаях на производстве, произошедших за год, работодатели должны сообщить в органы статистики по окончании года. Росстат приказом от 1 июля 2022 года № 485 утвердил:

- форму № 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях». Её необходимо подавать ежегодно с 20 февраля до 1 марта;

- приложение к форме № 7-травматизм «Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев». Приложение необходимо представлять 1 раз в три года также с 20 февраля до 1 марта;

- указания по заполнению названных форм.

Впервые по новой форме нужно отчитаться в 2023 году по итогам 2022 года.

Сдавать форму № 7-травматизм и приложение к ней должны только юрлица (за исключением микропредприятий), кроме тех, которые осуществляют следующие виды деятельности:

- финансовая;

- страховая;

- деятельность по операциям с недвижимостью;

- государственное управление и обеспечение военной безопасности;

- социальное обеспечение;

- образование;

- деятельность домашних хозяйств как работодателей;

- деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления;

- деятельность экстерриториальных организаций и органов.

Обновлены формы статистической отчётности за 2022 год

Росстат утвердил новые формы федерального статистического наблюдения и указания по их заполнению. Сдавать указанные формы организации и предприниматели должны в органы статистики по итогам 2022 года, а также ежемесячно с января 2023 года.

Годовые (с отчёта за 2022 год):

- № 1-кооператив «Сведения о деятельности перерабатывающего сельскохозяйственного потребительского кооператива»;

- № 1-натура-БМ «Сведения о производстве, отгрузке продукции (товаров, работ, услуг) и балансе производственных мощностей»;

- № 1-предприятие «Основные сведения о деятельности организации»;

- № 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- № 23-Н «Сведения о производстве, передаче, распределении и потреблении электрической энергии»;

- № МП (микро) «Сведения об основных показателях деятельности микропредприятия»;

- № МП (микро)-натура «Сведения о производстве продукции (товаров, работ, услуг) микропредприятием».

Месячные (с отчёта за январь 2023 года):

- № 1-ДАП «Обследование деловой активности организаций добывающих, обрабатывающих производств, осуществляющих обеспечение электрической энергией, газом и паром; кондиционирование воздуха»;

- № П-1 «Сведения о производстве и отгрузке товаров и услуг».

Когда налоги будут считаться неуплаченными

По новым правилам обязанность по уплате налогов будет считаться исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП. В то же самое время налоговая обязанность не сможет считаться исполненной в одном из следующих случаев (новая редакция п. 13 ст. 45 НК РФ):

- при отзыве налогоплательщиком неисполненного поручения на перечисление денежных средств на единый налоговый счет (при одновременном отсутствии на счете достаточной денежной суммы);

- возврата физлицу местной администрацией, организацией федеральной почтовой связи либо МФЦ наличных денежных средств, принятых для их перечисления в счет уплаты налога;

- неправильного указания в платежном поручении номера счета Федерального казначейства;

- неправильного указания в платежном поручении наименования банка получателя.

Кроме того, налог посчитают неуплаченным, если на день предъявления в банк поручения на перечисление денежных средств в счет уплаты налога налогоплательщик имеет иные неисполненные требования, которые исполняются в первоочередном порядке. То есть если в результате перечисления ЕНП на едином счете не окажется достаточного остатка для удовлетворения всех требований, налоговая обязанность за плательщиком сохранится.

Новые налоги в 2023 году

Новых налогов на предпринимательскую деятельность не введут. Физическим лицам тоже не придется дополнительно что-то оплачивать. Единственное нововведение – акцизы на газировку. За каждый литр продукции организация должна будет платить 7 рублей.

Это не означает, что вся газированная вода и такие напитки подорожают на 7-14 рублей. Сопутствующие расходы могут увеличить цену на 20 рублей. Плюс сокращение рабочих мест.

Еще важная новость – с Украиной перестало действовать соглашение об отсутствии двойного налогообложения. Теперь официально, если человек работает с этими странами, ему придется платить и туда, и туда. В будущем, когда международный конфликт закончится, соглашение снова вступит в силу, но в 2023 году это маловероятно.

Новые налоги для ИП в 2023 году не предвидятся. Упрощенку не уберут, даже сделают ее немного удобнее. Москва и МО, Татарстан и ряд областей будут проводить эксперимент по АУСН. Малый и средний бизнес смогут полностью автоматически перечислять суммы ФНС.

Дополнительно, растет налог на добычу полезных ископаемых. Так или иначе, этим занимались государственные компании, хотя на бумагах это были частные деньги. Рядовых граждан изменение не коснется.

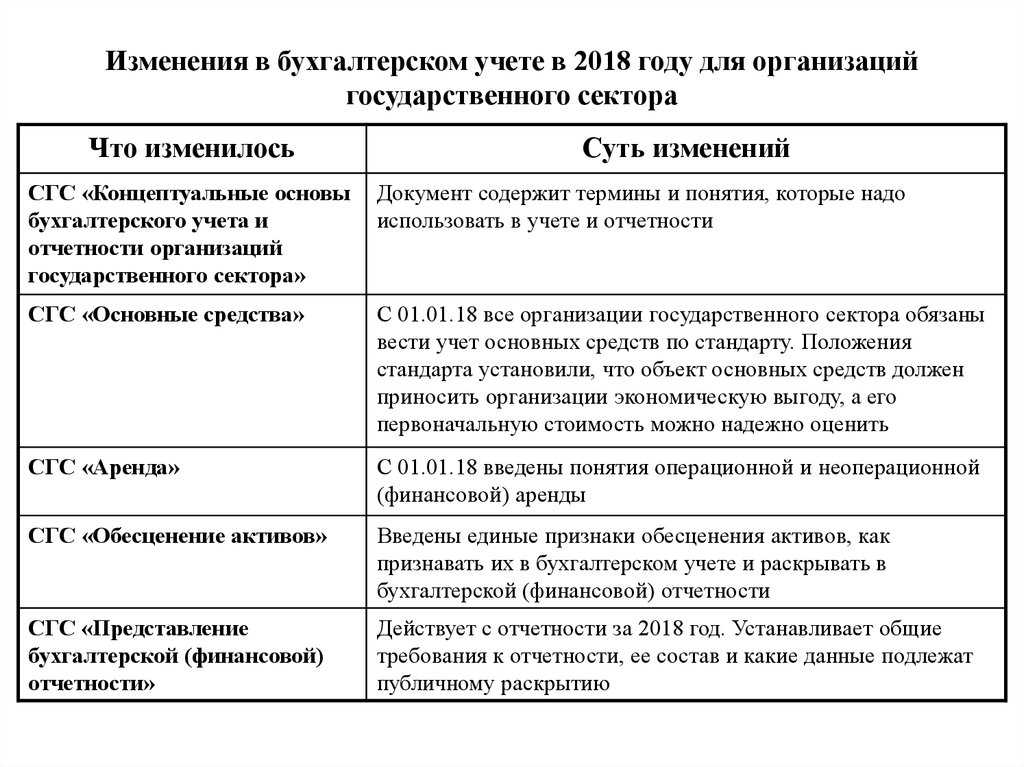

Досрочный переход на поправки в ФСБУ 26/2020

Если компания решила досрочно перейти на ФСБУ 14/2022, то тогда нужно досрочно перейти и на поправки в ФСБУ 26/2020. Они взаимосвязаны. Тогда в учетную политику нужно добавить следующие положения.

Порядок перехода на поправки в ФСБУ 26/2020

Для перехода на поправки в стандарт по капвложениям есть три варианта. Это ретроспективный, упрощенный и перспективный переходы (п. 25-26 ФСБУ 26/2020).

При ретроспективном пересчитываются все сравнительные показатели. Как будто компания применяла новые правила прямо с начала капвложения в НМА. Этот способ считается основным и применяется по умолчанию.

При упрощенном способе не надо пересчитывать сравнительные показатели за прошлые периоды. Если выберете этот вариант, напишите об этом в учетной политике.

При перспективном способе новые правила применяйте только к тем затратам, которые появились после 1 января 2023. Этот способ разрешен всем организациям. Чтобы облегчить работу бухгалтерии, лучше выбрать именно его, и зафиксировать это в учетной политике.

Капвложения в несколько объектов

Когда компания вносит капвложения сразу в несколько объектов, то фактические затраты нужно распределить между ними. Это касается и основных средств и НМА.

Способ распределения в стандарте не прописан. Поэтому компания должна разработать его самостоятельно и закрепить в учетной политике (п. 14.1 ФСБУ 26/2020).

Обновления в бухучёте

ГИРБО

С 2023 года некоторые юрлица вправе уменьшать доступ к их бухотчётности в системе ГИРБО. Чтобы использовать такое ограничение, нужно иметь разрешение Правительства РФ — ведомство вправе определять список таких компаний.

Доступ можно ограничить, если:

- имеется решение Центробанка или Правительства РФ;

- организация входит в реестр компаний ОПК или является стратегическим предприятием или юрлицом, в отношении которого недружественные страны могут установить санкции или ограничения.

ФСБУ

Минфин масштабно перерабатывает действующие правила бухучёта. С 2022 года обязательно нужно применять ФСБУ — 6/2020, 26/2020, 25/2018, 27/2021.

В 2023 году не будет стандартов, обязательных к применению именно с этого года. Однако в будущем году планируется внести несколько корректировок в действующие ФСБУ. С 2024 года нужно обязательно применять ФСБУ 14/2022 по нематериальным активам.

Обязательный аудит

Непубличным АО можно будет не проводить обязательный аудит. Скорректировали не налоговые нормы и положения, а статью 67.1 ГК РФ и статью 88 Закона № 208-ФЗ. Не проводить аудит разрешено при выручке до 800 млн. руб. и размерах активов до 400 млн. руб. Если эти показатели соблюдаются в 2021 году, то не требуется проводить аудит бухгалтерской отчётности за 2022 год.

Важно! Компании по своему желанию могут добровольно проводить аудит, для чего решение принимается на общем собрании акционеров.

Путевые листы

С марта 2023 года путевые листы могут быть электронными. Их нужно подписывать УКЭП на Госуслугах. В документе нужно фиксировать:

- срок действия;

- кто составил;

- какой транспорт;

- кто водитель;

- какие виды перевозки и сообщения.

Владелец путёвки может указать и иную информацию, если ему это нужно. Однако пока не понятно, как именно водитель будет показывать инспекторам ГИБДД этот электронный путевой лист.

Справка № 182н

Эта справка была нужна работодателям для расчёта выплат за первые три дня болезни. С будущего года документ отменяют, а информацию работодатели будут получать из нового фонда.

Маркировка

По маркировке нужно учесть такие корректировки в 2023 году:

- с 01.02. — маркировка ручных кресел-колясок и электрических;

- с 01.03. — регистрация в «Честном ЗНАКе» участников оборота пива и слабого алкоголя;

- с 01.03. — подача в «Честный ЗНАК» информации о продаже в розницу упакованной воды;

- с 01.04. — маркировка пива и слабого алкоголя в кегах изготовителями и импортерами;

- с 01.04. — подача в «Честный ЗНАК» информации об обороте жидкостей для электронных сигарет продавцами опта и розницы;

- с 01.10. — маркировка пива и слабого алкоголя в стекле или полимерной упаковке.

Новый порядок уплаты налогов и сдачи отчетности

Единый налоговый счет

С 01.01.2023 в целях уплаты налогов и страховых взносов для всех организаций, ИП и физлиц будут введены единый налоговый платеж и единый налоговый счет (Федеральный закон от 14.07.2022 № 263-ФЗ). Единый налоговый платеж (ЕНП) станет единственным способом уплаты налогов.

Уплачивать налог на профессиональный доход, сбор за пользование объектами животного мира и сбор за пользование объектами водных биологических ресурсов можно будет как в составе ЕНП, так и отдельно.

Отдельно уплачивается госпошлина, в отношении уплаты которой суд не выдал исполнительный документ; НДФЛ, уплачиваемый иностранным работником, осуществляющим трудовую деятельность по найму на основании патента.

ЕНП нужно будет вносить на единый налоговый счет (ЕНС) не позднее крайнего срока уплаты того или иного налога (взноса).

Перечисляя ЕНП, организации и ИП должны указывать в платежном поручении сумму платежа, свой ИНН и КПП (головной организации).

7 практических советов бухгалтеру: как перейти на ЕНС и свериться с налоговой

Деньги на ЕНС будут накапливаться и списываться по мере наступления сроков уплаты конкретных платежей. Зачет накопленной суммы ЕНС в счет уплаты налогов и взносов будут производить сами налоговые органы.

Уведомления об исчисленных суммах налога

С 01.01.2023 для организаций будет введена обязанность по представлению в ИФНС уведомлений об исчисленных суммах налогов (Закон № 263-ФЗ).

Уведомления нужно сдавать, если уплата налогов (авансовых платежей по налогу) и взносов осуществляется до представления налоговой декларации, или когда налоговая декларация в текущем периоде не представляется.

Уведомление представляется в ИФНС по месту учета. Срок представления — не позднее 25-го числа месяца, в котором установлен срок уплаты налогов, взносов или авансовых платежей.

Уведомление представляется в ИФНС по месту учета. Срок представления — не позднее 25-го числа месяца, в котором установлен срок уплаты налогов, взносов или авансовых платежей.

Уведомление представляется в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика на сайте ФНС.

Компании, среднесписочная численность работников которых за предшествующий календарный год не превышает 100 человек, смогут представлять уведомления об исчисленных налогах на бумажном носителе.

Форма уведомления, порядок его заполнения и электронный формат утверждены приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. В решениях «1С:Предприятие 8» изменения будут поддержаны к моменту вступления в силу новых норм с выходом очередных версий.

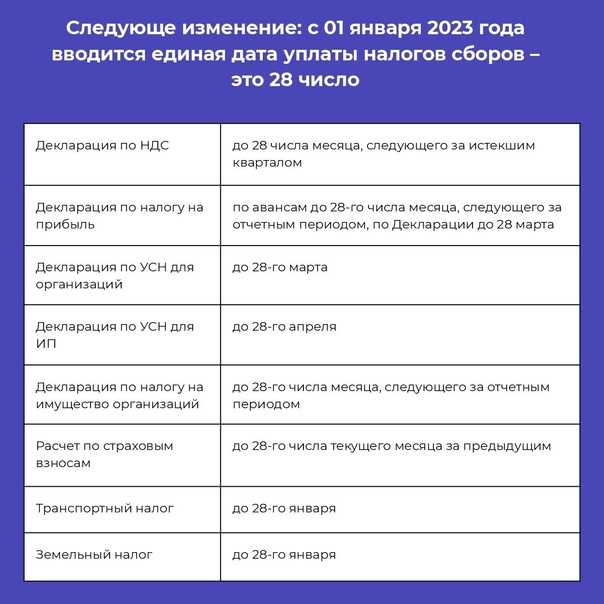

Новые сроки уплаты налогов

С 01.01.2023 для организаций и ИП будут введены единые сроки уплаты налогов (Закон № 263-ФЗ). Общим единым сроком уплаты налогов, страховых взносов и прочих обязательных платежей станет 28-е число соответствующего месяца.

Например, транспортный и земельный налог необходимо будет уплачивать в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по транспортному и земельному налогу нужно будет платить в срок не позднее 28 числа месяца, следующего за истекшим отчетным периодом. Налог на прибыль по итогам года нужно будет уплачивать не позднее 28 марта следующего года, а авансовые платежи — не позднее 28-го числа месяца, следующего за соответствующим отчетным периодом.

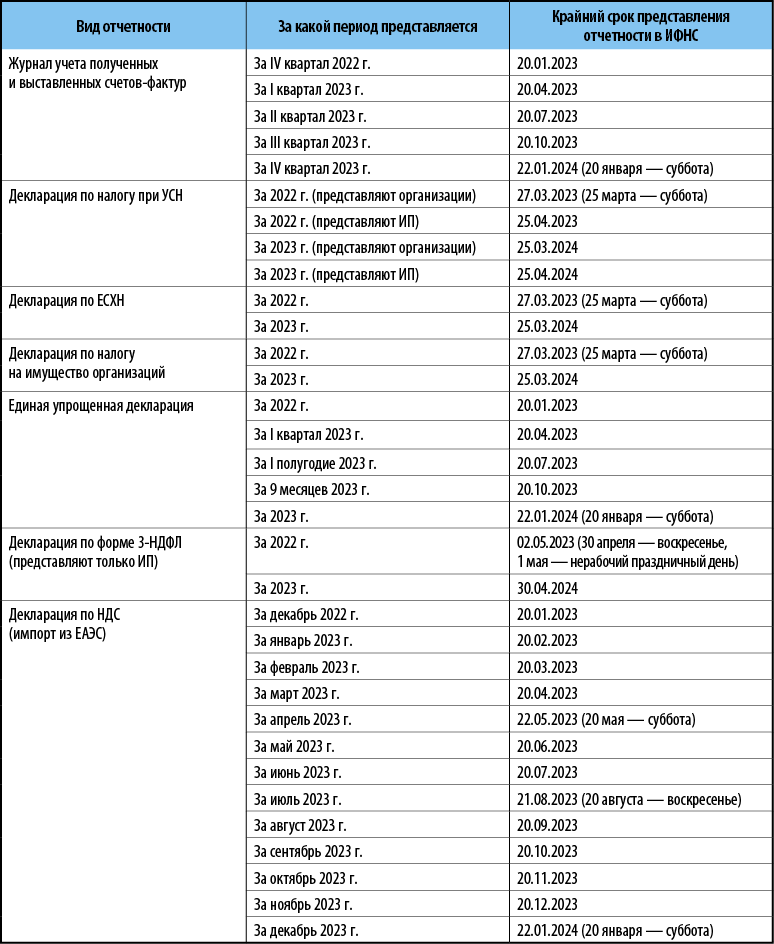

СКАЧАТЬ ШПАРГАЛКУ для бухгалтера: какую отчетность и в какие сроки нужно сдать в январе 2023 года

Ускоренный возврат налоговой переплаты

С 01.01.2023 вступят в силу новые правила возврата налоговой переплаты, образовавшейся на едином налоговом счете организаций и ИП (Закон № 263-ФЗ).

По новым правилам сумма, перечисленная на ЕНС и превысившая общую сумму налогов, подлежит возврату либо зачету в счет уплаты других налогов по заявлению налогоплательщика. Налоговый орган должен не позднее следующего дня после получения заявления налогоплательщика отправить поручение на возврат налога в Федеральное казначейство.

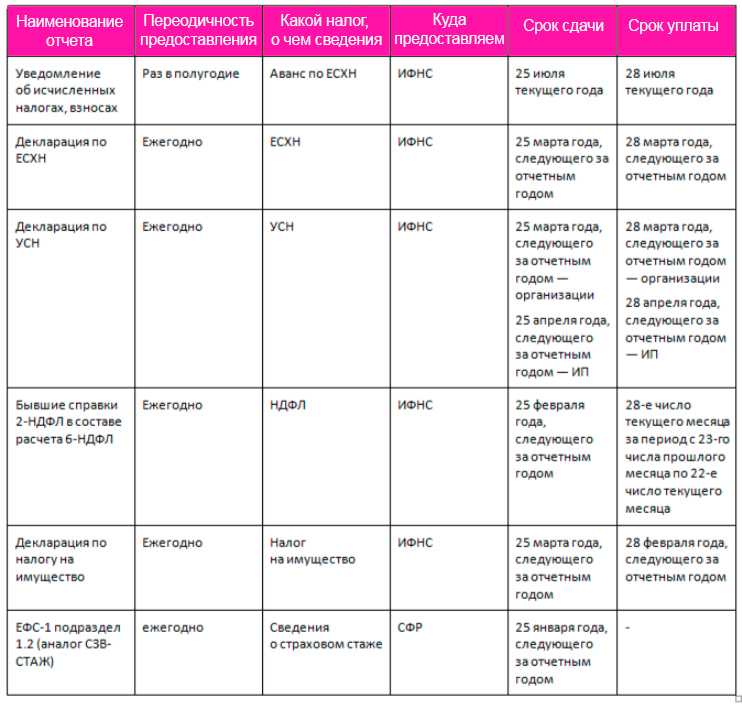

Единые сроки сдачи отчетности

С 1 января 2023 года для организаций и ИП вводятся единые сроки представления налоговой отчетности (Федеральный закон от 14.07.2022 № 263-ФЗ).

Изменения законодательства для граждан

Универсальное детское пособие

Универсальное пособие на детей в возрасте до 17 лет будет введено с 01.01.2023 (Федеральный закон от 21.11.2022 № 455-ФЗ).

Пособие смогут получать семьи с детьми до 17 лет, чей среднедушевой доход будет ниже регионального прожиточного минимума.

Пособие заменит собой существующие сейчас ежемесячные выплаты в связи с рождением (усыновлением) ребенка до достижения им возраста 3 лет, ежемесячную выплату на ребенка в возрасте от 3 до 7 лет включительно и ежемесячную денежную выплату на ребенка в возрасте от 8 до 17 лет.

Размер пособия будет зависеть от доходов семьи и составит: 50, 75 или 100 % регионального прожиточного минимума для детей.

Повышение материнского капитала

В 2023 году власти увеличат размер материнского капитала.

Капитал на первого ребенка будет увеличен на 65 000 рублей и составит 589 500 рублей. Материнский капитал на второго ребенка в 2023 году будет увеличен на 85 900 рублей и составит 779 000 рублей.

Если семья уже оформляла материнский капитал на первого ребенка, то размер выплаты на второго ребенка в будущем году составит 189 500 рублей. Это на 20 900 рублей больше, чем в 2022 году.

Средства материнского капитала можно будет направить (ч. 3 ст. 7 Федерального закона от 29.12.2006 № 256-ФЗ):

Средства материнского капитала можно будет направить (ч. 3 ст. 7 Федерального закона от 29.12.2006 № 256-ФЗ):

- на улучшение жилищных условий, в том числе на приобретение, строительство и реконструкцию жилого дома, расположенного на садовом или дачном земельном участке;

- на формирование накопительной пенсии для женщин;

- на приобретение товаров и услуг для социальной адаптации и интеграции в общество детей-инвалидов;

- на получение образования ребенком (детьми);

- на получение ежемесячной выплаты на детей в возрасте до 3 лет.

Распорядиться средствами материнского капитала можно одновременно по нескольким указанным выше направлениям.

Выплаты на детей из материнского капитала

С 1 января для семей изменится порядок получения ежемесячных денежных выплат на детей в возрасте до 3 лет за счет средств материнского капитала. Сейчас такие выплаты назначаются только на второго ребенка. С нового года их можно будет оформить на первого и всех последующих детей в возрасте до 3 лет.

Право на получение выплат будут иметь граждане РФ, получившие сертификат на материнский капитал, если размер среднедушевого дохода их семьи не превышает 2-кратную величину регионального прожиточного минимума на душу населения. Ежемесячная выплата для таких семей будет установлена в размере величины регионального прожиточного минимума для детей.

Заявление о распоряжении средствами материнского (семейного) капитала на получение ежемесячной выплаты до достижения ребенком возраста 3 лет можно будет подать в любое время в течение 3 лет со дня рождения ребенка в территориальный орган единого Социального фонда России. При наличии в семье нескольких детей в возрасте до 3 лет заявление о получении ежемесячной выплаты подается на каждого ребенка. Осуществление выплат прекратится, когда средства материнского капитала будут использованы в полном объеме.

Повышение цен на алкоголь

С 1 января будут увеличены минимальные цены на коньяк, бренди, водку и ликероводочные изделия (приказ Минфина от 11.11.2022 № 168н).

Минимальная отпускная цена на водку у заводов-производителей будет повышена с 214 до 229 рублей за 0,5 л, оптовая — с 222 до 238 рублей, а розничная цена – с 261 до 281 рубля за 0,5 л. Отпускная цена на коньяк у производителей повысится с 371 до 397 рублей за 0,5 л, оптовая – с 391 до 419 рублей, а розничная – с 480 до 517 рублей. Отпускная цена на бренди у заводов-производителей вырастет с 270 до 289 рублей, оптовая – с 284 до 304 рублей, а розничная – с 348 до 375 рублей.