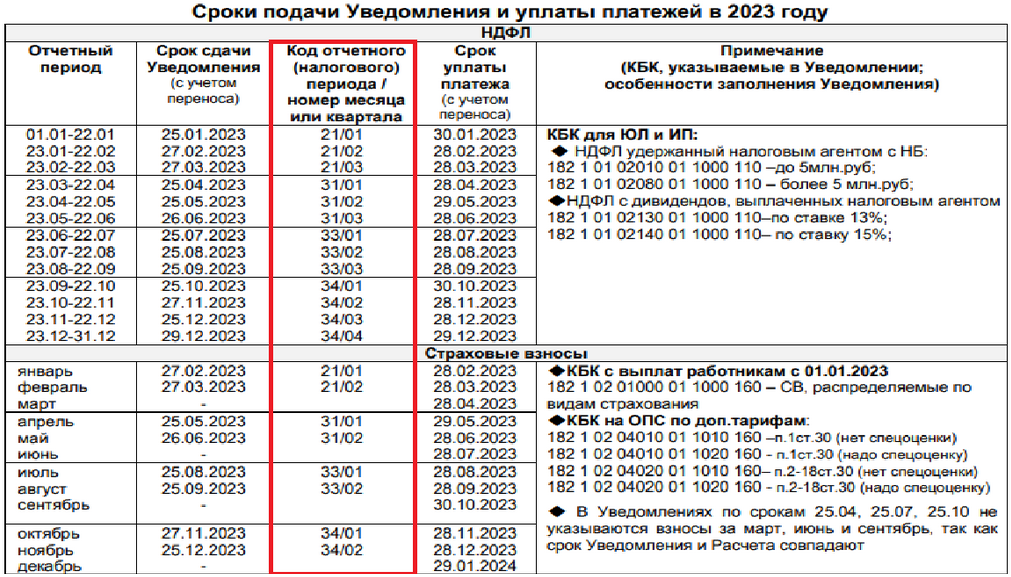

Сроки уплаты ЕНП и сдачи отчётности

Уплата налоговых взносов и страховых сборов в 2023 году будет происходить в новые сроки. Все средства будет нужно перевести до 28-го числа. Приведём график платежей в 2023 году.

| Налог на имущество организаций | До 28 апреля, июля, октября. Налог за истекший год нужно заплатить до 28 февраля 2023 |

| Налог на прибыль | До 28 числа каждого месяца. Налог за истекший год — до 28 апреля 2023 |

| УСН | До 28 апреля, июля, октября. Налог за истекший год компании платят до 28 марта, ИП — до 28 апреля 2023 |

| НДС | До 28 числа каждого месяца |

| НДФЛ, удержанный с зарплаты сотрудников | До 28 числа текущего месяца |

| Прочие взносы за сотрудников | До 28 числа каждого месяца |

Отчётность по налогам и взносам в 2023 году нужно сдавать до 25-го числа.

| Декларация по налогу на прибыль | За 2022 год | 27 марта 2023 года |

| За I квартал 2023 года | 25 апреля 2023 года | |

| За I полугодие 2023 года | 25 июля 2023 года | |

| За 9 месяцев 2023 года | 25 октября 2023 года | |

| Декларация по НДС | За IV квартал 2022 года | 25 января 2023 года |

| За I квартал 2023 года | 25 апреля 2023 года | |

| За II квартал 2023 года | 25 июля 2023 года | |

| За III квартал 2023 года | 25 октября 2023 года | |

| Декларация по налогу на имущество | За 2022 год | 27 марта 2023 года |

| За 2023 год | 25 марта 2023 года | |

| 6-НДФЛ | За 2022 год | 27 февраля 2023 года |

| За I квартал 2023 года | 25 апреля 2023 года | |

| За I полугодие 2023 года | 25 июля 2023 года | |

| За 9 месяцев 2023 года | 25 октября 2023 года | |

| Расчёт по страховым взносам (РСВ) | За 2022 год | 25 января 2023 года |

| За I квартал 2023 года | 25 апреля 2023 года | |

| За I полугодие 2023 года | 25 июля 2023 года | |

| За 9 месяцев 2023 года | 25 октября 2023 года |

Можно ли в 2023 году, как и раньше, платить налоги и взносы отдельными платежками

В 2023 году действует переходный период: вместо подачи уведомлений и единой платежки по ЕНП налогоплательщик может предоставлять в банк платежку с заполненными реквизитами. Все обязательные платежи в любом случае зачисляются на единый налоговый счет (ЕНС). Исключение — некоторые обязательные платежи, например, взносы на травматизм, НДФЛ по патенту, госпошлина без исполнительного документа.

ФНС РФ предоставила плательщикам налогов и взносов возможность в 2023 году заполнять отдельные налоговые поручения на каждый вид налога или взноса. Этот механизм схож с привычной оплатой обязательных платежей, который действовал до 01.01.2023. Порядок перечисления налогов и взносов отдельными платежными поручениями в переходном периоде имеет много общего с ранее действовавшим порядком, но различия все же есть.

При уплате отдельными платежными поручениями в переходный период 2023 года:

| — | Как и при перечислении обязательных платежей по налогам и взносам в составе ЕНП — единой платежкой, получателем будет: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). |

| — | Как и при перечислении денег единой платежкой, средства поступят на ЕНС организации или ИП. |

| — |

Нужно обязательно указывать: • КБК того налога или взноса, за который перечисляются деньги; • ОКТМО и другие обязательные реквизиты; • код статуса плательщика 02. |

| — | Не нужно представлять уведомления по исчисленным налогам и взносам. ФНС РФ самостоятельно зачислит денежные средства на ЕНС организации или ИП и распределит их по видам обязательных платежей, опираясь на заполненные реквизиты, в частности КБК конкретного налога и взноса. |

| — | Исправить ошибку в платежном поручении можно только подав уведомление. |

Обратите внимание, если налоговая инспекция по каким-либо причинам не сможет идентифицировать принадлежность платежа, он все равно будет зачислен на ЕНС плательщика и платеж будет зачтен в очередности погашения задолженности. Сначала будет погашена недоимка, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы

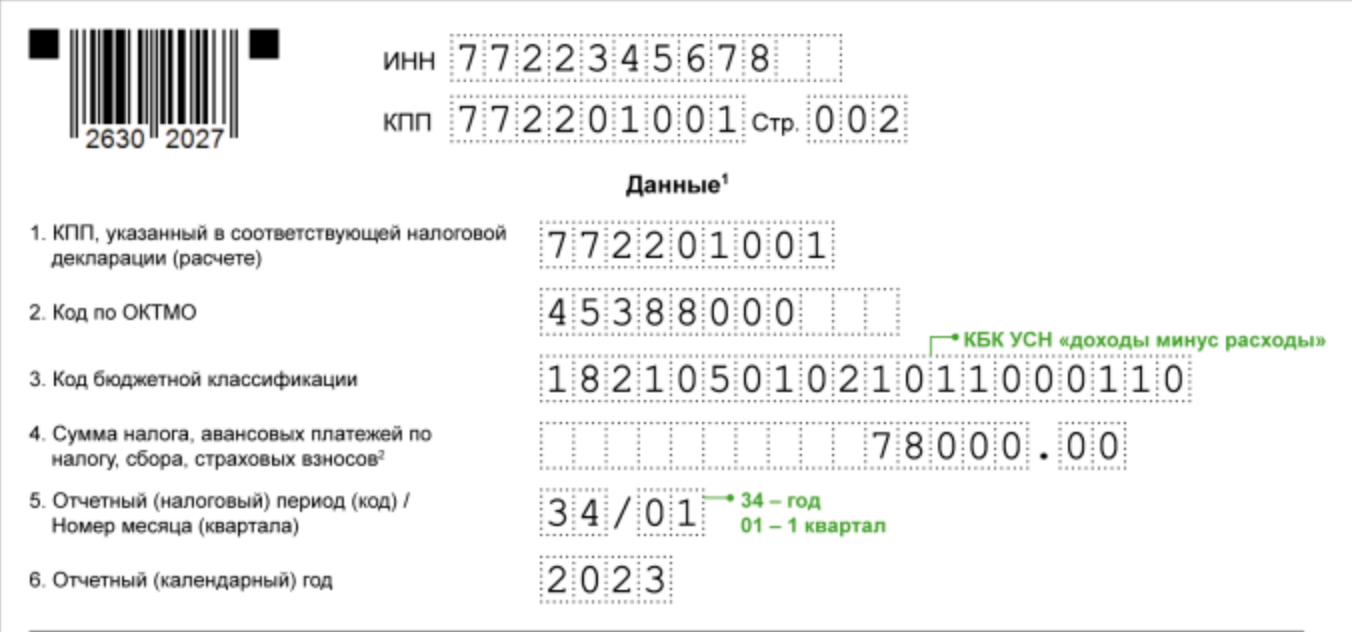

Пример использования отдельных платежных поручений

ООО «Альфа» в 2023 году решило платить налоги и взносы с использованием отдельных платежных поручений вместо предоставления уведомлений. За декабрьскую зарплату необходимо перечислить налоги и взносы до 30 января 2023 года.

Бухгалтер ООО «Альфа» сделает платежки на ОПС, ВНиМ, ОМС, НДФЛ. Взносы на травматизм были уплачены до 16 января в региональное отделение СФР отдельным платежным поручением.

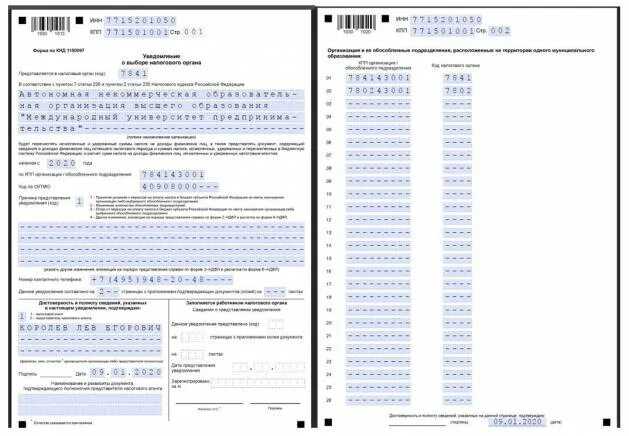

Оформляя платежки на ОПС, ОМС, ВНиМ и НДФЛ бухгалтер укажет отдельные конкретные КБК для каждого взноса и налога, всего будет сделано 4 платежки. Эти 4 платежных поручения бухгалтер сразу отправит через банк, а налоговая инспекция самостоятельно зачислит платежи на ЕНС организации «Альфа» и распределит по видам налогов. Уведомление до 25 января бухгалтер подавать не будет.

В этом случае бухгалтер может воспользоваться таким образцом заполнения отдельного платежного поручения с сайта ФНС:

В переходный период платежные поручения играют роль уведомлений.

Когда вы подаете платежное поручение, не используя уведомление, указывайте КБК налога или взноса, по которому заполняете данную платежку. В нашем сервисе представлен Справочник КБК на 2023 год по всем налогам и взносам, там вы сможете найти интересующий вас реквизит.

Даже если вы выберете способ уплаты отдельными платежками — они все равно будут считаться единым налоговым платежом (ЕНП) и зачисляться на ЕНС, а получателем средств будет являться Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). Так как все уплаченные налоги и взносы теперь формируют сальдо ЕНС.

Пример 3. Исправление ошибки в ОКТМО новым «Отражением»

- Для исправления ошибки создадим в ЗУП 3.1 новое Отражение удержанного НДФЛ в бухучете. Для этого скопируем исходный документ с ошибочным ОКТМО и отредактируем его вручную.Новое Отражение будет содержать две строки:

- Первая строка – с неправильным ОКТМО и нулевой суммой налога.

- Вторая строка – с правильными реквизитами. Ее удобно создать копированием первой строки.

- При очередной синхронизации новое Отражение «приедет» в бухгалтерскую программу, где будет автоматически создан документ Сведения об удержанном НДФЛ.

- На основании Сведений сформируем вручную новое Уведомление.

- Несмотря на то, что новое Уведомление создано на основании Сведений об удержанном НДФЛ с нулевым значением НДФЛ по неправильному ОКТМО, обнуляющая строка для ошибочного ОКТМО в повторном Уведомлении не появилась. Добавим ее вручную.

- При проведении повторного Уведомления программа отсторнирует записи, сделанные ранее ошибочным документом. Сторнирующие записи появятся только если в новом Уведомлении присутствует строка по ошибочному ОКТМО. Иначе программа не увидит, что в учете по ЕНП есть дублирующиеся значения, требующие корректировки.

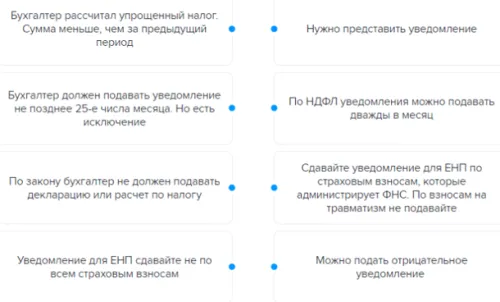

Уведомление о суммах налогах и взносов: для чего и в какие сроки

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней. Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

Появится обязанность представлять уведомление

Иногда обязанность по перечислению налогов, авансовых платежей по налогам, сборов, страховых взносов возникает у налогоплательщика до представления соответствующей налоговой декларации (расчета).

Например, предприятие уплачивает страховые взносы ежемесячно, а соответствующий расчет представляется ежеквартально. То есть до получения расчета и отражения данных, указанных в нем, на лицевом счете плательщика, налоговый орган не знает, какую сумму тот должен перечислить.

Предусмотрены также ситуации, когда представление декларации (расчета) вообще не предусмотрено НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений).

В указанных случаях с 01.01.2023 налогоплательщикам, плательщикам сборов, страховых взносов, налоговым агентам придется представить в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов ( НК РФ).

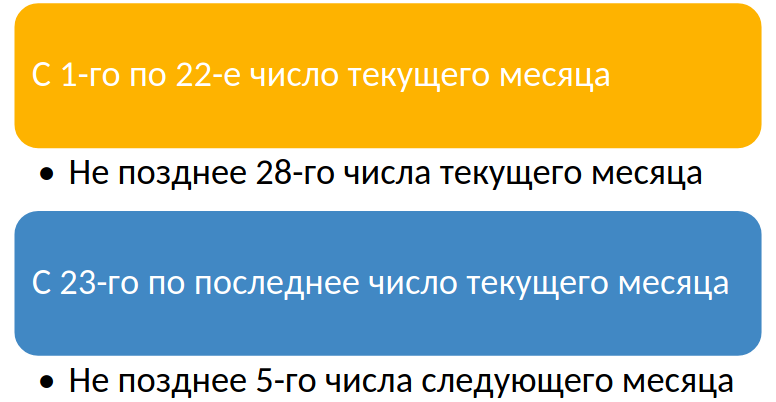

Такое уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов (в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через «Личный кабинет налогоплательщика»). Например, уведомление об уплате упомянутых страховых взносов за февраль 2023 года надо представить не позднее 25.02.2023.

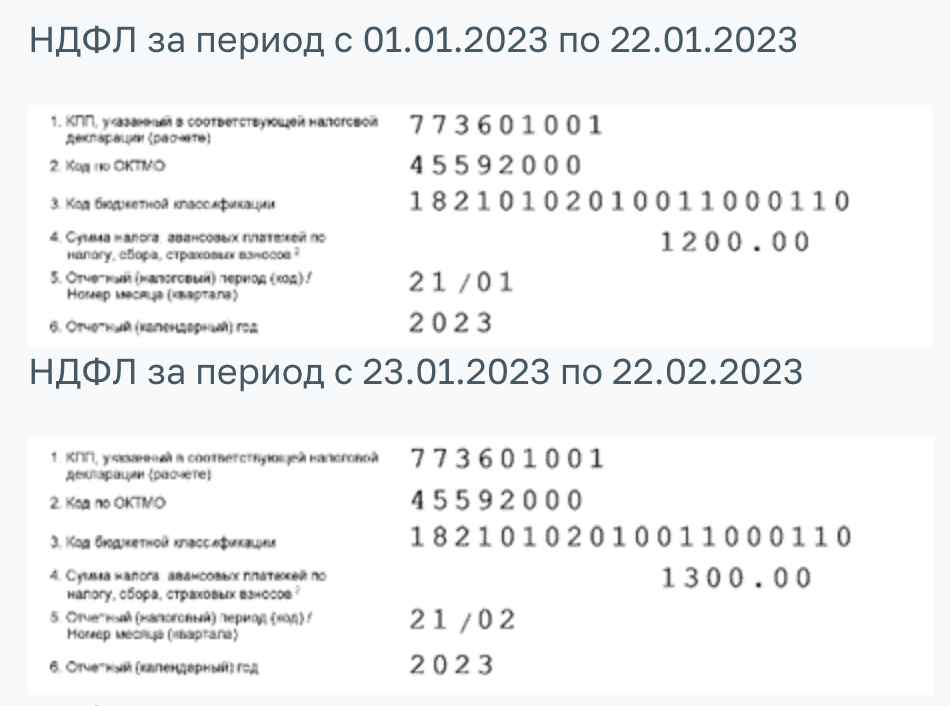

Представляют уведомления предприятия и в качестве налоговых агентов по НДФЛ. Они исчисляют и удерживают этот налог у физических лиц, как правило, ежемесячно, а отчетность представляют ежеквартально (форма 6-НДФЛ) и раз в год (форма 2-НДФЛ). Поэтому в уведомлении, в том числе, им надо будет определять сумму НДФЛ (исчисленную и удержанную) за период с 23-го числа месяца, предшествующего подаче уведомления, по 22-е число месяца подачи уведомления.

То есть, например, уведомление подается до 25 февраля, а в нем указываются суммы НДФЛ, исчисленные и удержанные с 23 января по 22 февраля.

Учтены также нюансы, связанные с началом и окончанием календарного года. Установлено, что за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года. Уточним: в уведомление, которое представляется не позднее 25-го января, надо включить суммы НДФЛ, исчисленные и уплаченные за период с 1 по 22 января.

Что входит в единый налоговый платёж

В состав единых налоговых платежей входят несколько видов перечислений:

- налоги и авансовые платежи по ним;

- страховые взносы, за исключением взносов на травматизм;

- сборы, за исключением госпошлин;

- акцизы;

- налоговые пени и штрафы.

Самозанятые имеют право платить налог на профессиональный доход по старым правилам. Использовать новую схему для перевода НПД не обязательно. Сбор за пользование объектами животного мира, водными ресурсами и биоресурсами также можно перечислять как раньше.

Предприниматель может перечислить два ЕНП. Один — на основании норм статьи 45.1 НК РФ как «простое» физическое лицо. Эти средства пойдут на уплату «имущественных» налогов и НДФЛ, указанных в налоговом уведомлении. Второй — на основании норм новой статьи 45.2 НК РФ как предприниматель. Эти средства пойдут на уплату налогов по бизнес-доходам, например, УСН. Объединить эти два перевода в один нельзя.

Что лучше: уведомление или платежка со статусом 02

Платить налоги посредством ЕНП с подачей уведомления удобнее и выгоднее, чем делать платежки на отдельные КБК. Как сообщала ФНС (письмо от 14.08.2023 № СД-4-3/10444), результаты первого полугодия показали, что при заполнении платежек со статусом 02, заменяющих уведомления, налогоплательщики допускают множественные ошибки. Это ведет к искажению состояния расчетов с бюджетом, повышает риски возникновения необоснованных недоимок и/или переплат.

Среди преимуществ представления уведомлений по сравнению с распоряжениями на перевод денежных средств налоговики отмечают следующие:

- уведомление содержит всего пять реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма);

- достаточно одного уведомления по всем авансам вместо заполнения множества платежных поручений с 15 реквизитами в каждом;

- уведомление может быть уточнено, в то время как уточнение платежных документов ст. 45 НК РФ с 01.01.2023 не предусмотрено.

Заметим, что время существования платежек со статусом 02 ограничено 2023 годом и продлевать их использование не будут. Это подтвердили в Минфине.

Пример 3. Исправление ошибки в ОКТМО новым «Отражением»

- Для исправления ошибки создадим в ЗУП 3.1 новое Отражение удержанного НДФЛ в бухучете. Для этого скопируем исходный документ с ошибочным ОКТМО и отредактируем его вручную.Новое Отражение будет содержать две строки:

- Первая строка – с неправильным ОКТМО и нулевой суммой налога.

- Вторая строка – с правильными реквизитами. Ее удобно создать копированием первой строки.

- При очередной синхронизации новое Отражение «приедет» в бухгалтерскую программу, где будет автоматически создан документ Сведения об удержанном НДФЛ.

- На основании Сведений сформируем вручную новое Уведомление.

- Несмотря на то, что новое Уведомление создано на основании Сведений об удержанном НДФЛ с нулевым значением НДФЛ по неправильному ОКТМО, обнуляющая строка для ошибочного ОКТМО в повторном Уведомлении не появилась. Добавим ее вручную.

-

При проведении повторного Уведомления программа отсторнирует записи, сделанные ранее ошибочным документом. Сторнирующие записи появятся только если в новом Уведомлении присутствует строка по ошибочному ОКТМО. Иначе программа не увидит, что в учете по ЕНП есть дублирующиеся значения, требующие корректировки.

Исправляем ошибку в платежке, заменяющей уведомление (со статусом 02)

Если ошибка допущена в платежке со статусом 02, которая в 2023 году заменяет уведомление о начисленных налогах (взносах), заявление об уточнении платежа не пишут. Чтобы исправить КПП, КБК, ОКТМО, период подайте корректирующее уведомление по ЕНП (письмо ФНС от 14.08.2023 № СД-4-3/10444). Заполните в нем две строки (см. ЧАВО от ФНС):

- в первой укажите данные, в которых была допущена ошибка, и сумму «0»;

- во второй верные данные.

Сумма в платежке не исправляется: разница просто отразится в сальдо ЕНС.

Из п. 14 ст. 4 закона от 14.07.2022 № 263-ФЗ следует вывод, что после исправления ошибки уведомлением налогоплательщик должен начать платить налоги посредством ЕНП с подачей уведомлений. Использовать платежки со статусом 02 он больше не может.

Однако ФНС в письме от 14.08.2023 № СД-4-3/10444 достаточно неожиданно заявила, что в следующих отчетных периодах налогоплательщики также вправе самостоятельно выбирать, по каким платежам им представлять уведомление, а по каким при желании воспользоваться правом не представлять его, а использовать платежки. Правда, не совсем ясно, имеются в виду платежки по другим налогам и взносам или это касается и тех платежей, ошибка по которым была исправлена уведомлением.

Какие уведомления нужно подать в ФНС

ИП и юридические лица должны сообщать в налоговую об исчисленных суммах налогов и взносов. Для этого они отправляют следующие документы:

- Уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов. Срок отправки — не позднее пяти рабочих дней до крайней даты их перечисления.

- Уведомление об НДФЛ, который работодатель заплатил за своих сотрудников. Срок подачи — не позднее 5-го числа месяца, следующего за месяцем выплаты физлицам доходов. При попадании указанной даты на выходной или праздничный день срок, как обычно, продлевается до ближайшего следующего за ним рабочего дня.

Из этих уведомлений налоговики будут получать информацию о суммах налоговых обязательств и на их основании принимать решение о зачёте единых налоговых платежей.

Форма и формат уведомления утверждены приказом ФНС России № ЕД-7-8/179@.

Уведомление подаётся отдельно по каждому виду налога, авансовой платы, страховых взносов, имеющих разные КБК, разные сроки. Преимущество в том, что уведомление проще заполнять, чем платёжное поручение. В уведомлении нужно указать следующие данные:

- Код отделения ФНС по месту нахождения компании.

- ИНН компании или индивидуального предпринимателя.

- Код причины постановки на учёт (КПП) — только для юридических лиц.

- Код территории по Общероссийскому классификатору территорий муниципальных образований (ОКТМО).

- Код бюджетной классификации (КБК).

- Размер налога или взноса.

- Срок уплаты налога или взноса.

- Ф. и. о. налогоплательщика или его представителя, который проводит оплату.

- Реквизиты документа, который подтверждает полномочия представителя.

Уведомление об исчисленных суммах налогов

Чтобы инспекция могла распределить поступивший налоговый платеж в месяце, когда отчетность не сдается (или она не предусмотрена), плательщики должны направить Уведомления об исчисленных суммах налогов (п. 9 ст. 58 НК РФ).

Форма уведомления утверждена (Приказ ФНС от 02.11.2022 N ЕД-7-8/1047).

По общему правилу уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

- 1 раз в месяц до 25 числа — по всем налогам и взносам,

- 2 раза в месяц — до 3 и 25 числа — по НДФЛ

в налоговый орган по месту постановки на учет плательщика (крупнейшего плательщика).

При этом есть и отклонения от этого правила.

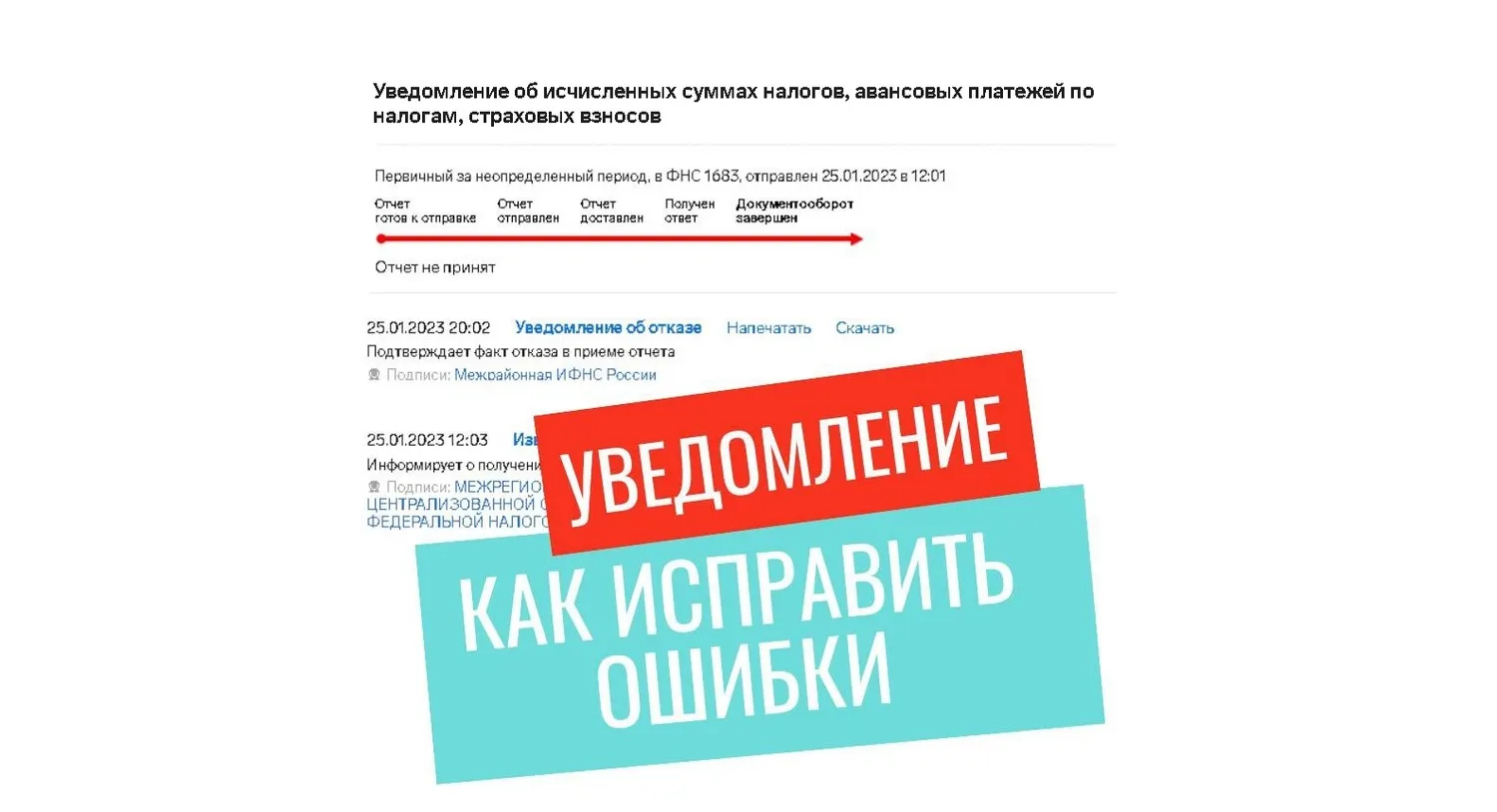

Если допустили ошибку в уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подано уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

За неподачу уведомления или за просрочку его сдачи придется заплатить штраф 200 руб. (п. 1 ст. 126 НК РФ).

Недоимка по налогам возникает со следующего дня после истечения установленного срока уплаты налога. Если Уведомление подано до наступления срока уплаты налога, то недоимка не формируется. В случае неподачи уведомления начислят пени даже при наличии положительного сальдо ЕНС.

До тех пор, пока вы не сдадите отчетность по уплаченным налогам и взносам, уплаченные суммы не распределятся по назначению и будут числиться на остатке ЕНС (ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

Как исправить ошибку

Если неверно указали сумму – все просто: подавайте новое уведомление с правильной суммой.

В новом уведомлении повторяют данные о КПП, КБК, ОКТМО, налоговом периоде и указывают правильную сумму налога.

Если ошиблись в других реквизитах (КПП, КБК, ОКТМО, налоговом периоде), действуют по-другому.

В новом уведомлении ошибочные данные повторяют, а сумму налога обнуляют – в поле «сумма» ставят «0». Далее заполняют строки со всеми правильными данными.

В том случае, если вы уже сдали налоговую декларацию или расчет, исправленное уведомление подавать не нужно. Инспекция скорректирует данные по информации из полученного в срок отчета (декларации, расчета).

Когда корректирующее уведомление поступит в ИФНС, ранее представленные данные будут исправлены.

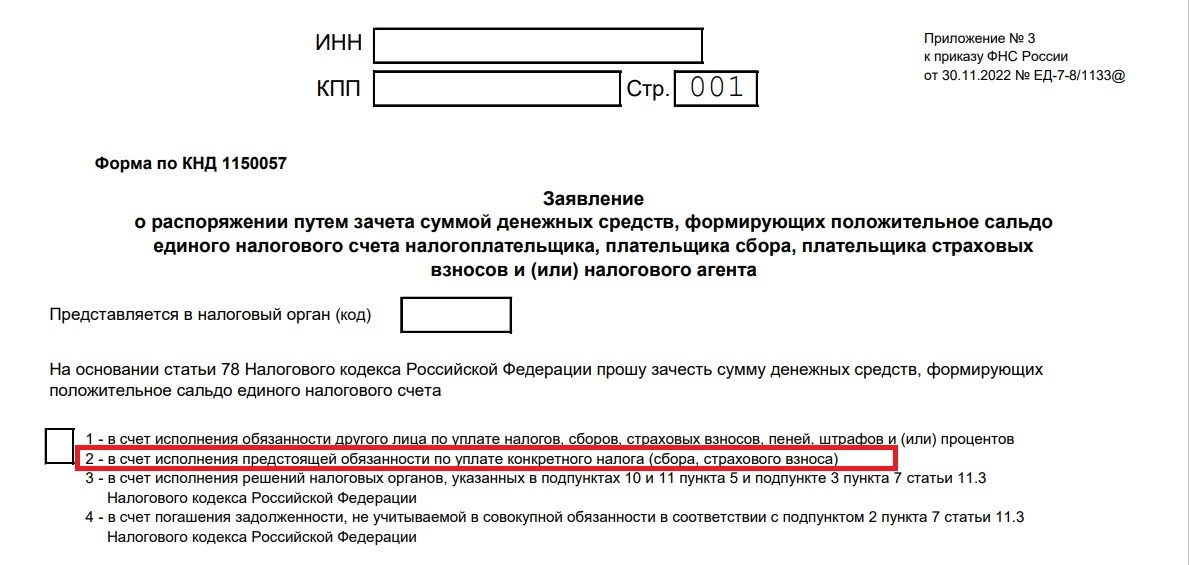

Возврат средств

Остаток средств, который инспекция не зачтёт в счёт уплаты налогов и взносов, можно вернуть. Для этого нужно подать заявление о возврате в ИФНС. Скачать бланк заявления в формате PDF можно на нашем сайте. В заявлении на возврат налоговых платежей нужно указать вид налога или сбора и дать реквизиты банковского счёта компании.

В течение 10 дней после получения заявления ИФНС примет решение, вернуть деньги или отказать. Затем в течение 5 рабочих дней она должна сообщить налогоплательщику о своём решении.

Вернуть деньги налоговики должны в течение месяца со дня получения заявления. В случае опоздания они должны будут вернуть сумму с процентами, начисленными по ключевой ставке Центробанка, которая действовала в дни просрочки.

Если платёж за налогоплательщика совершило третье лицо — например, директор компании или родственник ИП, то этот человек не может подать заявление на возврат денег.

Об НДФЛ

В НК РФ в настоящее время установлены особые правила признания доходов в виде оплаты труда. Датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

С 01.01.2023 НК РФ утратит силу. При этом надо учитывать, что в соответствии с НК РФ налоговые агенты исчисляют налог на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

Следовательно, дата фактического получения дохода в виде оплаты труда будет устанавливаться согласно НК РФ, то есть в общем порядке, на день выплаты такого дохода.

Такой порядок надо будет учитывать и при заполнении расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ. В нем будут подлежать отражению за первый квартал суммы налога, удержанные в период с 1 января по 22 марта включительно, за полугодие –суммы налога, удержанные в период с 1 января по 22 июня включительно, за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

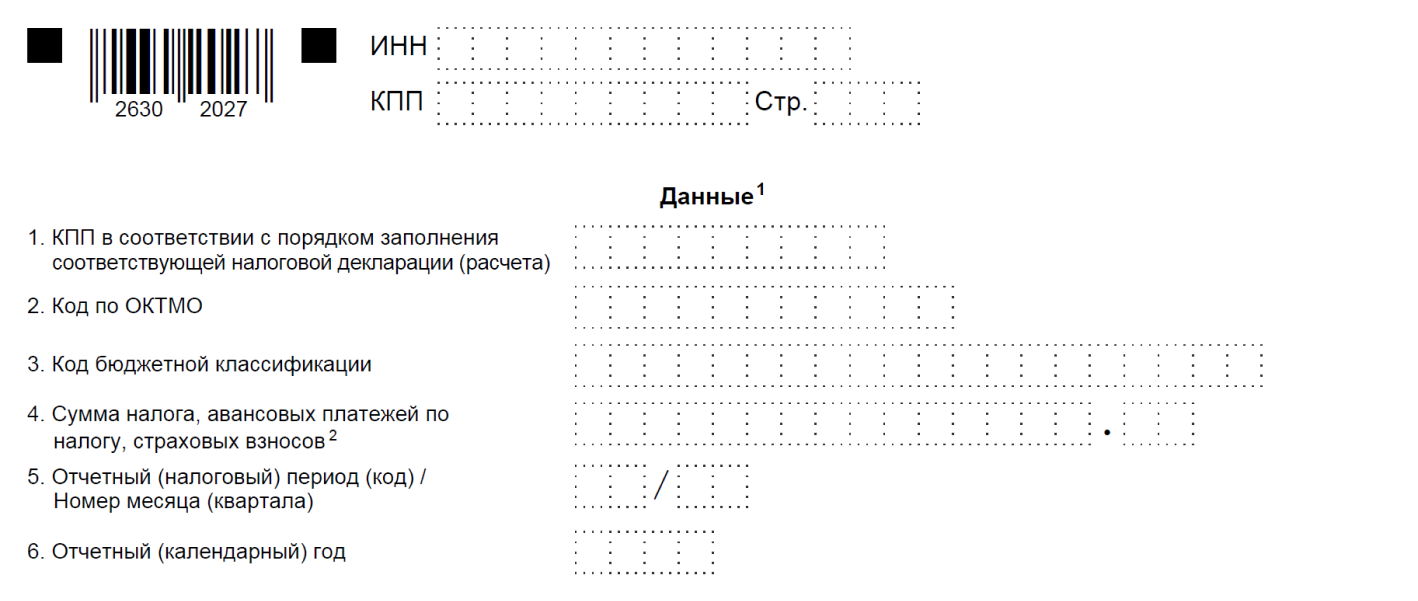

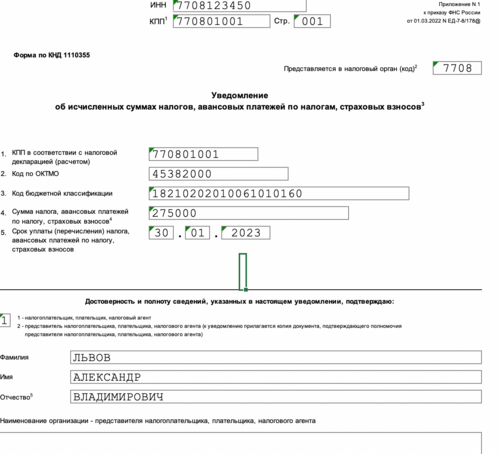

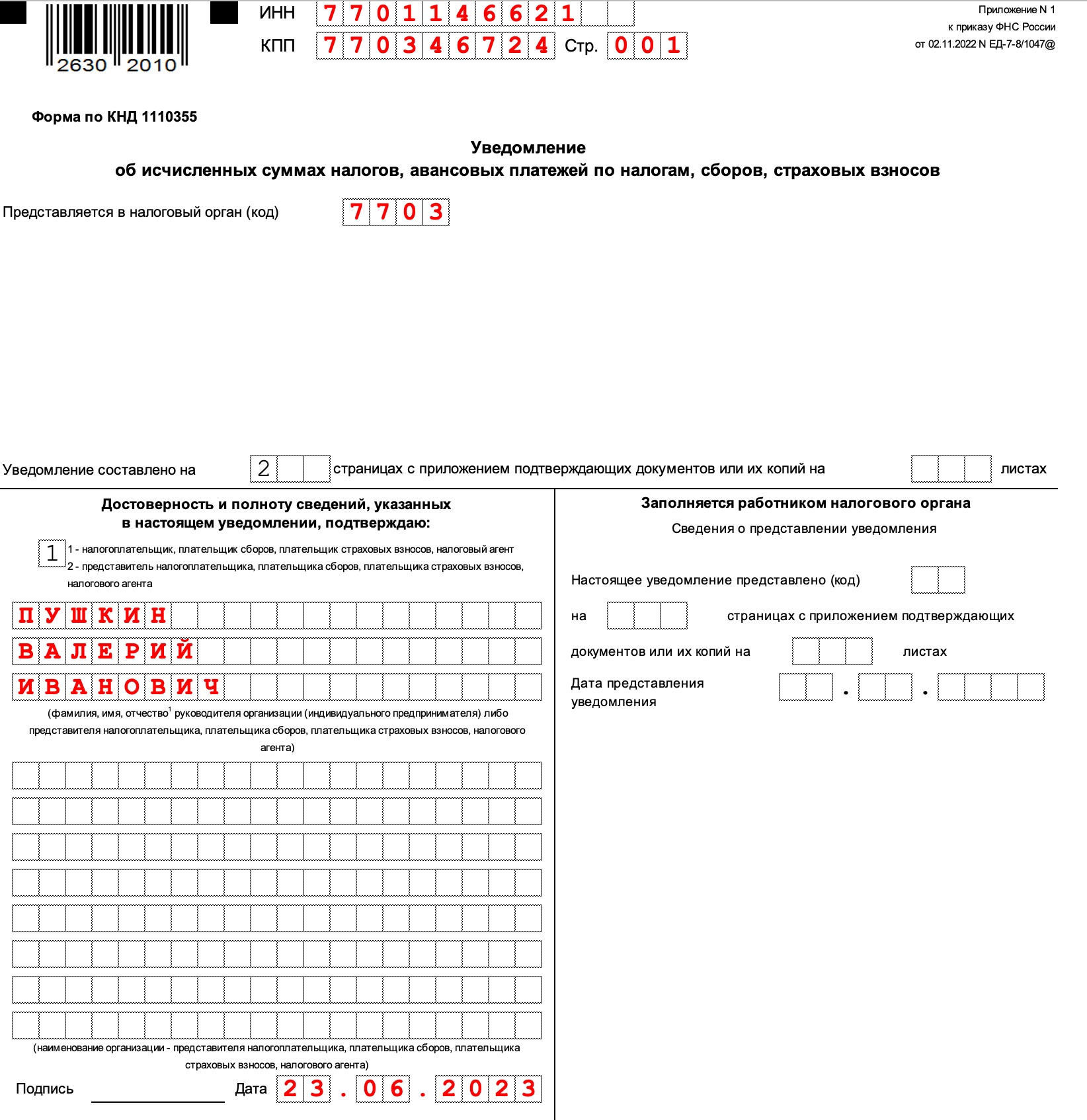

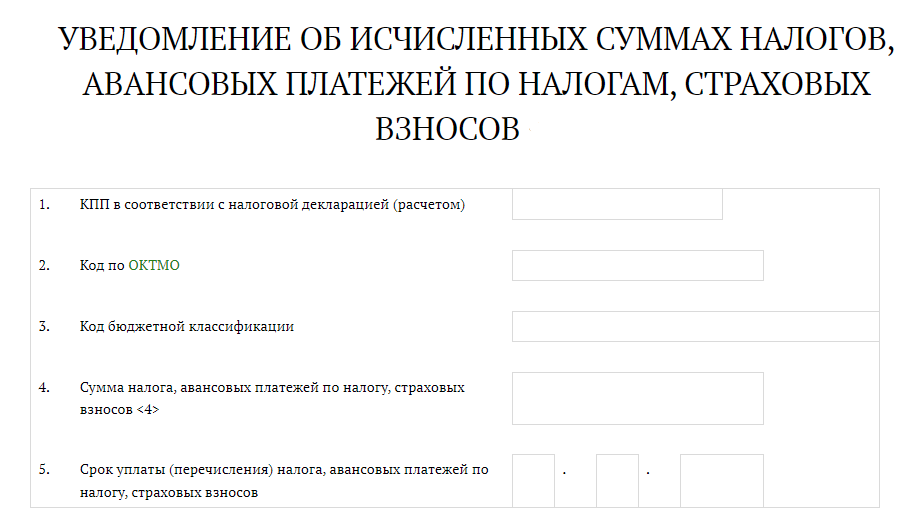

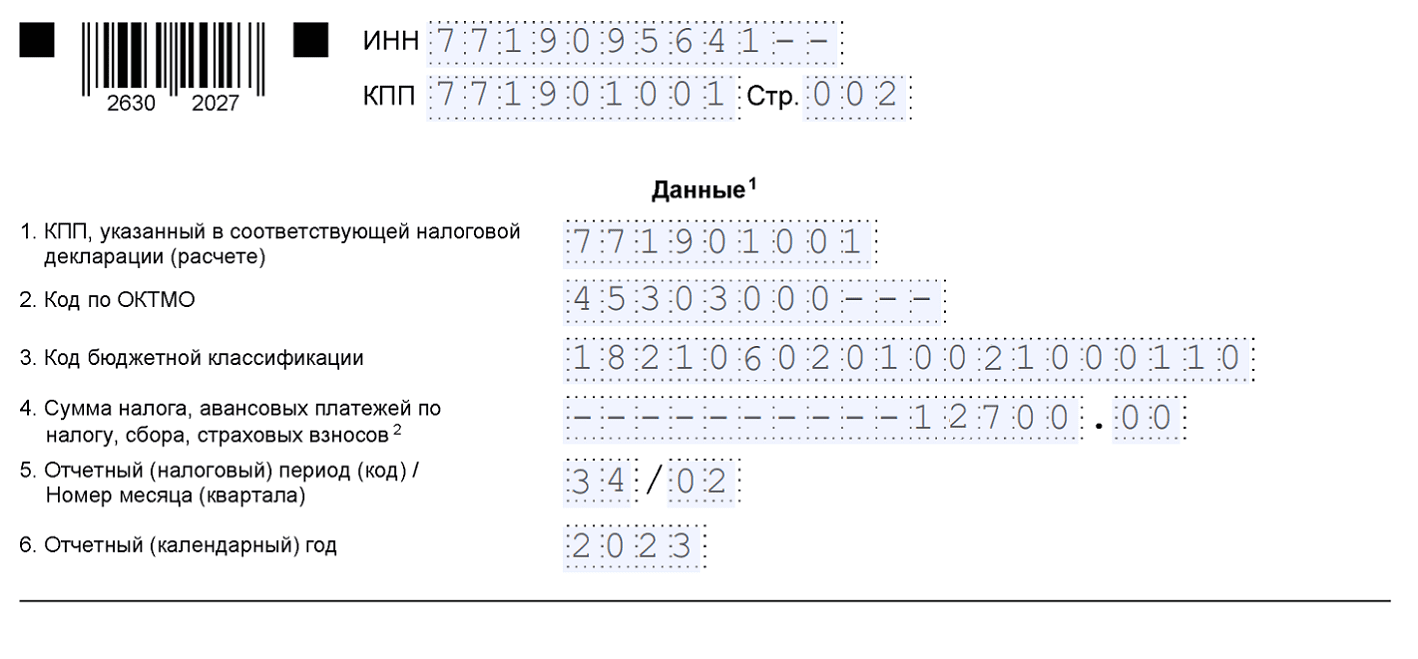

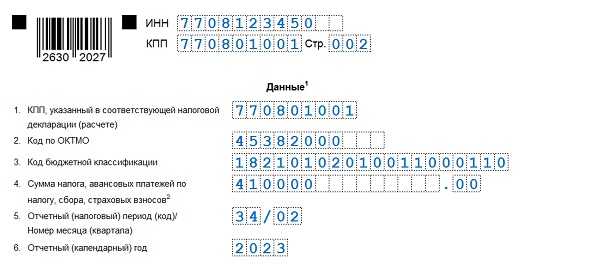

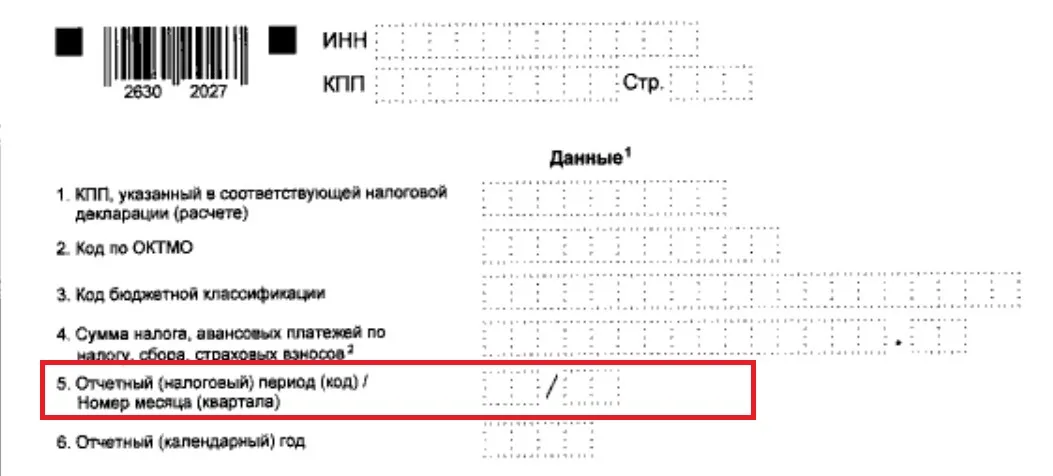

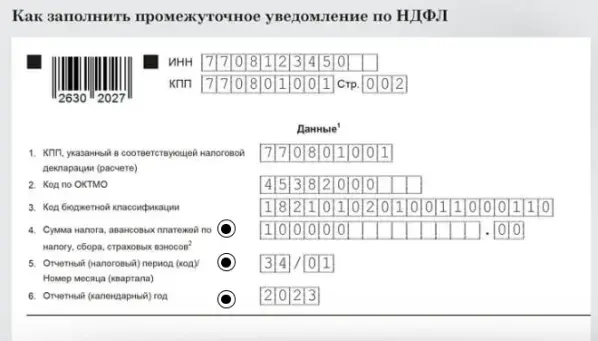

Структура уведомления об исчисленных налогах

Уведомление об исчисленных налогах состоит из двух частей:

- Титульного листа;

- Раздела «Данные».

Титульный лист уведомления такой же, как в большинстве налоговых форм. Все данные стандартные.

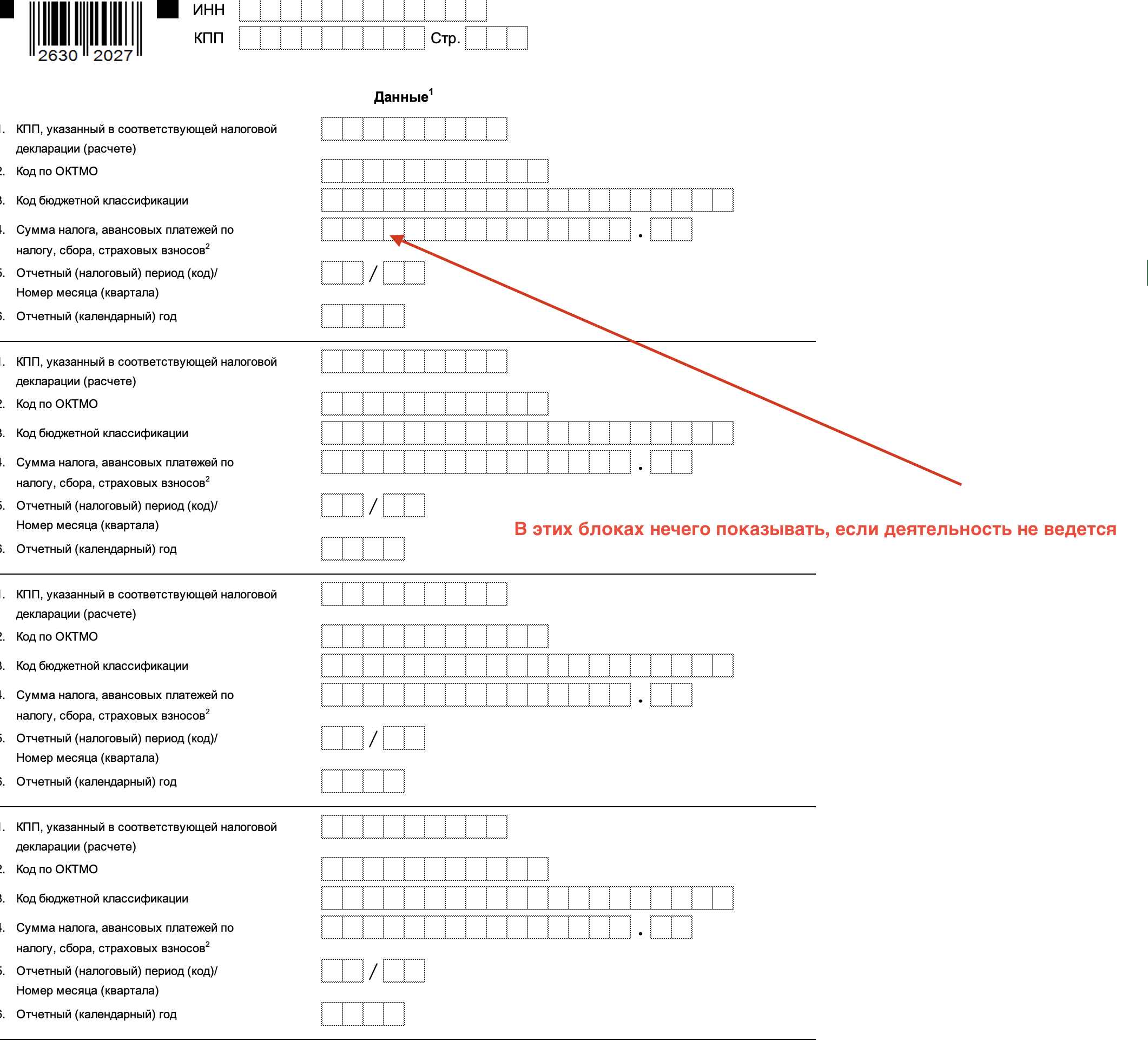

Лист с данными о налогах состоит из нескольких однотипных частей (подразделов). Для одного налога, взноса, сбора – одна часть. Они все одинаковые, информация одна и та же:

- КПП, указанный в соответствующей налоговой декларации (расчете).

- Код по ОКТМО.

- Код бюджетной классификации.

- Сумма налога, авансовых платежей по налогу, сбора, страховых взносов.

- Отчетный (налоговый) период (код)/Номер месяца (квартала).

- Отчетный (календарный) год.

Сумма исчисленного налога должна быть такой, которая в дальнейшем указывается в декларации (расчете).

Код налогового периода берут из приказа ФНС от 2 ноября 2022 г. № ЕД-7-8/1047@. Этим приказом утверждена форма уведомления.

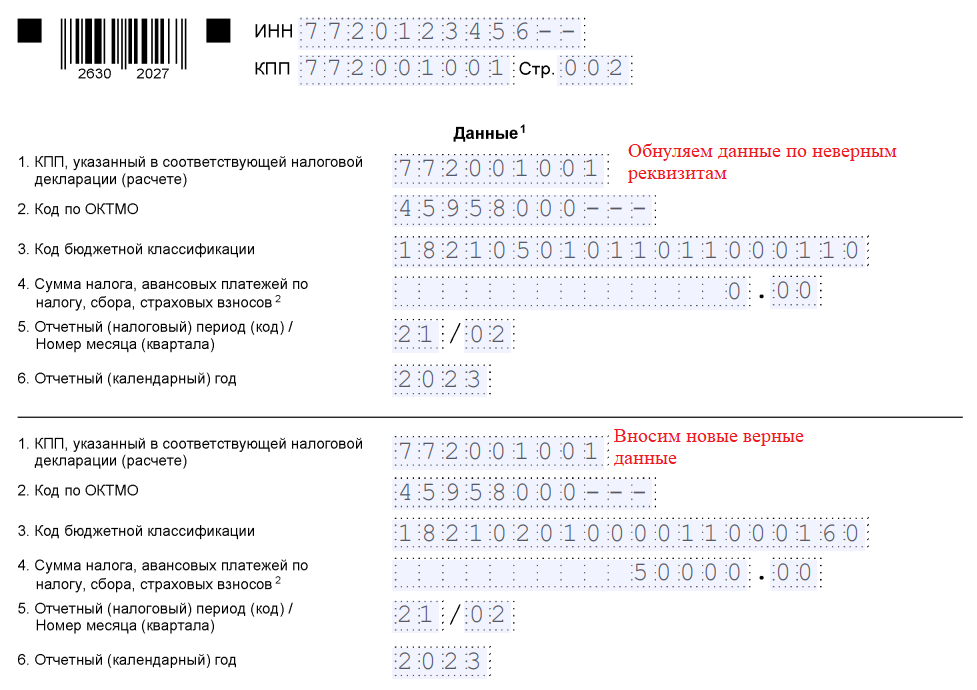

Общий подход к исправлению ошибок в уведомлении

Исправить нужно только те реквизиты, в которых допущена ошибка. Полностью повторять все указанные в ранее поданном уведомлении сведения не требуется.

Форма уведомления позволяет вносить правильные данные об исчисленных налогах в текущее уведомление и не создавать отдельное.

Пример. Исправление ошибки в текущем уведомлении

Ошибка допущена при заполнении данных о начислениях за февраль 2023 г. Оно подается 25 марта 2023 г. Ошибка обнаружена в начале апреля. Правильные сведения вносятся в уведомление, которое подается по сроку 25 апреля 2023 г.

В том случае, если вы уже сдали налоговую декларацию или расчет, исправленное уведомление подавать не нужно. Инспекция скорректирует данные по информации из вашего отчета.

Для чего нужен единый налоговый платёж

Сейчас налогоплательщику необходимо заполнять платёжное поручение по каждому налогу и взносу. Платёжки содержат множество реквизитов, в которых легко ошибиться. В результате деньги попадают в «невыясненные платежи», и у налогоплательщиков возникает недоимка. Исправить эту ситуацию поможет единый налоговый платёж (ЕНП).

Схема работы по новым правилам проста: налогоплательщик перечисляет деньги на единый налоговый счёт (ЕНС), открытый в Федеральном казначействе, и подаёт в ФНС уведомление об исчисленных налогах и взносах. В уведомлении указана точная сумма конкретного платежа, которую надо перевести в бюджет. А налоговая сама распределяет эти средства на уплату того или иного налога, сбора, взносов, пеней, штрафов и процентов.

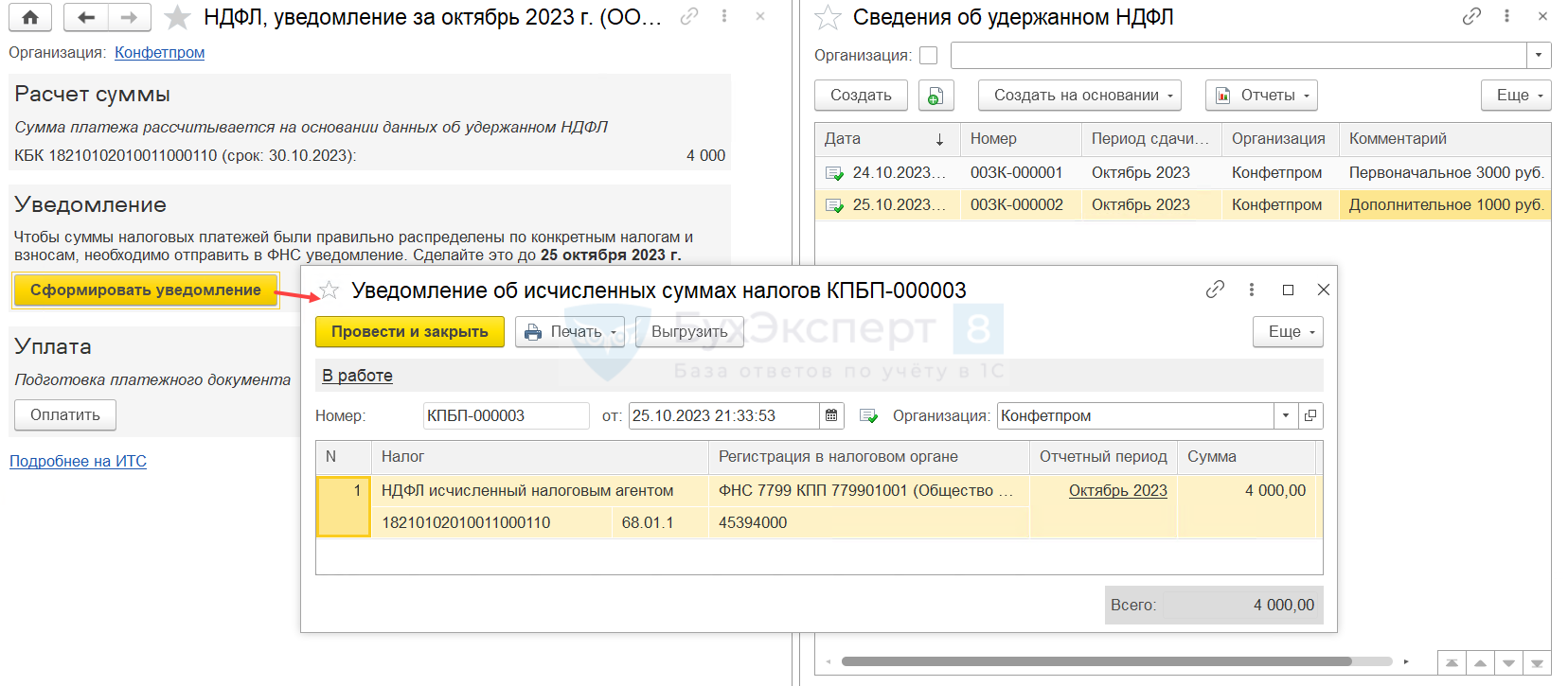

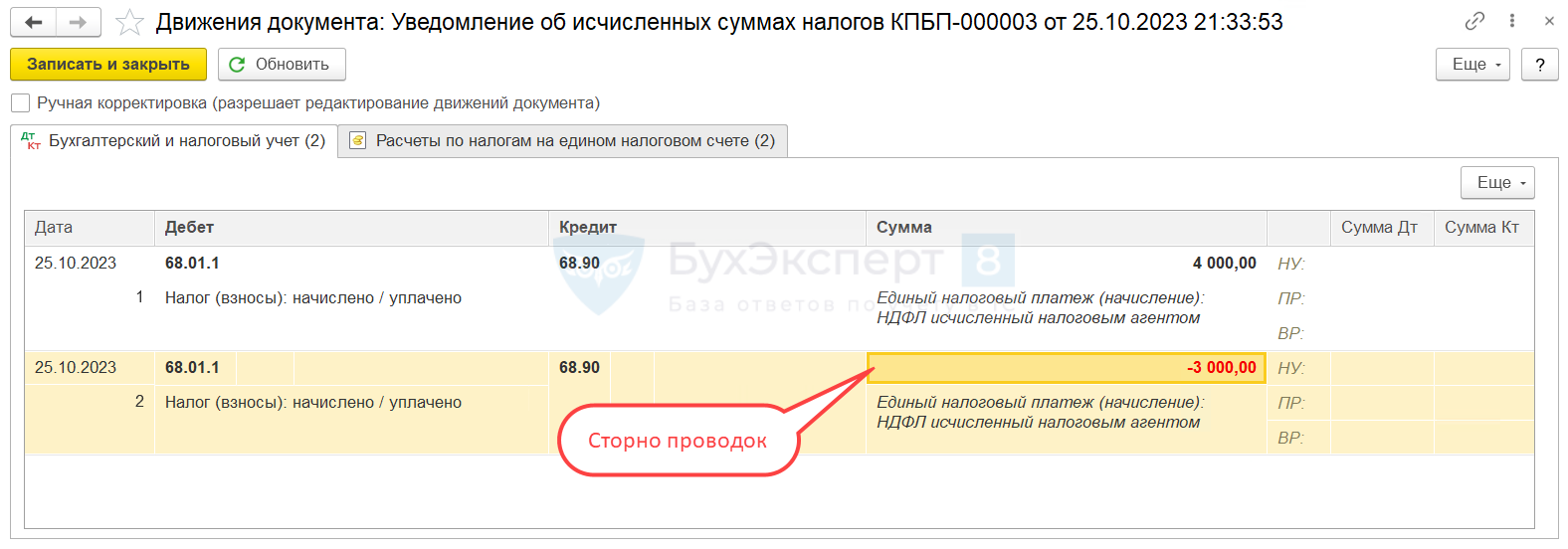

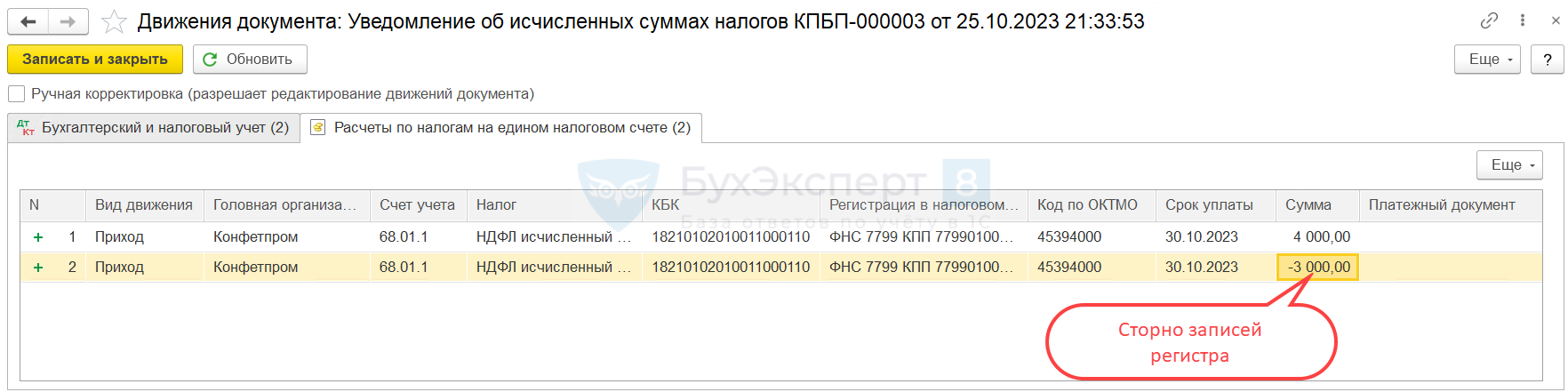

Пример 1. Исправление ошибки в сумме налога – НДФЛ к уплате занижен

- Проведем недостающую ведомость на выплату зарплаты и определим, какую величину налога следовало отразить в Уведомлении. Итоговые суммы для Отражения удержанного НДФЛ в бухучете за период отчета будем проверять отчетом Удержанный НДФЛ (Зарплата – Налоги и взносы – Отчеты по налогам и взносам). Для этого укажем в настройках период 23.09.2023 – 22.10.2023. По отчету видно, что составить уведомление нужно было на 4 000 руб.Воспользуемся первым вариантом работы с Отражением удержанного НДФЛ в бухучете – создадим новый документ на недостающую сумму.

В нашем случае в базе уже имеется Отражение удержанного НДФЛ в бухучете за октябрь на 3 000 руб.Создадим новое Отражение и заполним его автоматически. В документ подтянется разница по налогу на сумму 1 000 руб. - Передадим Отражение удержанного НДФЛ в 1C: Бухгалтерию. В результате синхронизации в бухгалтерской программе появился еще один документ Сведения об удержанном НДФЛ (Зарплата и кадры – НДФЛ – Сведения об удержанном НДФЛ). Он дополняет предыдущие Сведения.

- Создадим новое Уведомление по НДФЛ при помощи обработки Задачи организации (Главное – Задачи).

Обработка находит два проведенных документа Сведения об удержанном НДФЛ за январь. Это старый документ на 3 000 руб. и дополняющий на 1 000 руб. По кнопке Сформировать уведомление создаем Уведомление об исчисленных суммах налога на общую сумму 4 000 руб. Значение НДФЛ в нем просуммировано по двум документам Сведений.

При его проведении повторного Уведомления программа отсторнирует записи по счетам и регистрам, сформированные ранее первичным Уведомлением.

Последствие несдачи «уточнёнок»

Неисправленная ошибка приведёт к некорректному значению сальдо ЕНС.

А вот штрафовать за это пока не будут. Налоговое ведомство всё ещё не дало разъяснений по условиям, при которых за несдачу уведомления полагались бы санкции. Пока подобных разъяснений нет, ИФНС не вправе привлекать плательщиков к ответственности (письмо ФНС от 26.01.23 № ЕД-26-8/2@). Читайте подробнее в статье «Будет ли применяться принудительное взыскание задолженности на ЕНС». А недавно ФНС также выпустила письмо от 23.05.23 № БС-3-11/6890@, где подчёркивается, что отсутствие ответственности распространяется не только на первоначальные, но и на исправленные уведомления.

Основные правила исправления ошибок

Не так давно мы разбирали распространённые недочёты в налоговых уведомлениях. В их числе некорректное указание суммы, ОКТМО, налогового периода и КБК. Подробнее об этом читайте в статье «Типичные ошибки при заполнении уведомления об исчисленных налогах».

Теперь давайте выясним, что делать для исправления этих и других недочётов. В первую очередь определимся, когда нужно оформлять уведомление заново, уже с корректными сведениями

Для этого важно придерживаться двух правил:

- Откорректированное уведомление нужно только в тех случаях, когда Вы ещё не успели подать декларацию или расчёт за тот же период. В противном случае инспекторы возьмут корректную информацию из самой декларации, и исправлять уведомление Вам не потребуется.

- Сдача уточнённого уведомления ведёт к аннуляции первичного (по этому же налогу и тому же сроку его уплаты) документа, согласно письму ФНС от 11.04.23 № ЕА-4-15/4380@. Подробнее об этом рассказано в статье «Распространённое нарушение в повторных уведомлениях о суммах исчисленных налогов».

Порядок корректировки данных в налоговых уведомлениях

Если бухгалтер заметил, что ошибся в уведомлении, ему нужно следовать алгоритму:

- Проверьте, сданы ли уже отчёты по этому платежу за этот период. Допустим, если неточности обнаружились в уведомлении по НДФЛ, который удержали с 23 августа по 22 сентября, то уточните, сдана ли уже форма 6-НДФЛ за 9 месяцев. Если окажется, что да, сдана, то больше ничего Вам делать не надо.

- Посмотрите, верно ли записан размер налога. Если неверно, то заполните повторное уведомление с правильным числом. Разность между исходной (неверной) и уточнённой (корректной) суммами указывать нельзя!

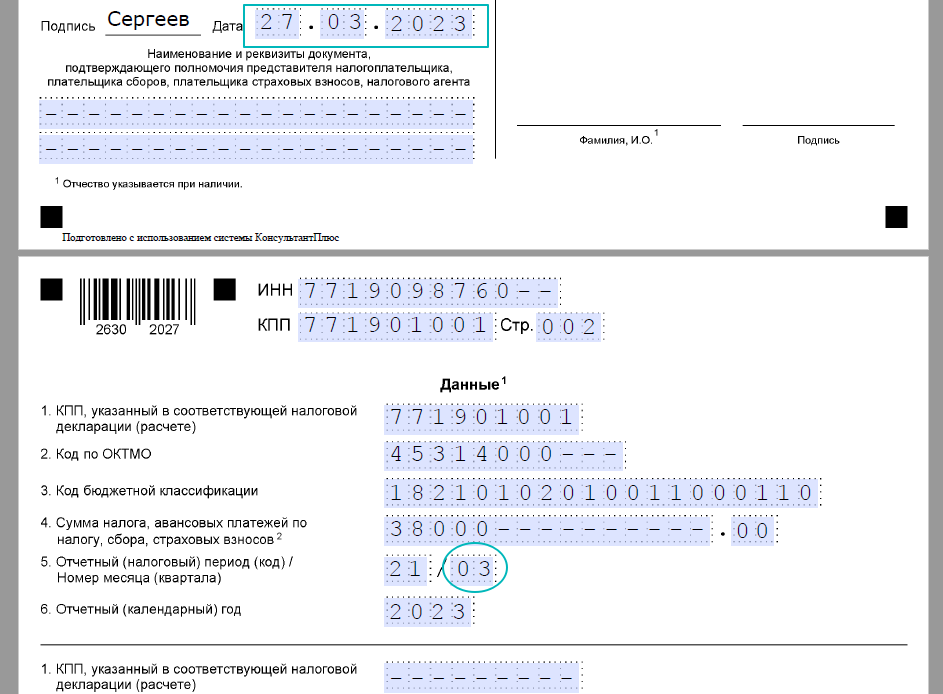

Пример №1. Бухгалтерия ООО «Тигрёнок» указала сумму 6 000 рублей в уведомлении по НДФЛ, который удерживался с 23 апреля по 22 мая 2023 года (код периода 31/02). Позже выяснилось, что верной была иная сумма — 9 000 рублей.

Сдать отчёт 6-НДФЛ за 6 месяцев в «Тигрёнке» ещё не успели. Поэтому бухгалтерия создала новое уведомление, куда вписала код периода 31/02 и размер налога 9 000 рублей.

Если бы в новом документе проставили сумму 3 000 рублей (9 000 — 6 000), то случилось бы вот что. Значение 6 000 рублей было бы полностью удалено из базы налоговой инспекции и заменено новым числом — 3 000 рублей. Так мы получили бы новую ошибку, потому что налог составляет не 3 000, а 7 000 рублей.

- Уточните, верно ли написан код периода. Бухгалтеры нередко копируют уведомление за прошлый период и забывают при этом изменить код. Так в базе налоговиков появляется уведомление за прошлый период с налогом за текущий. А вот уведомления, относящегося к текущему периоду, после этого там не будет.

Если так случилось, то «уточнёнок» нужно две: первая — с кодом и суммой за прошлый период, а вторая — с аналогичными данными за текущий период.

Пример №2. Бухгалтерия компании «Косатка» сдала уведомление по НДФЛ, который удерживался с 23 марта по 22 апреля 2023 года, с кодом 31/01 и суммой 13 000 рублей.

Спустя месяц в «Косатке» подготовили уведомление по НДФЛ, удержанному с 23 апреля по 22 мая, где указали размер новый налога 14 000 рублей и старый код периода — 31/01.

В итоге база налоговой инспекции содержит уведомление за период «23 апреля — 22 мая» на сумму 14 000 рублей. Уведомление, отражающего период «23 мая — 22 июня», в базе нет вовсе.

Так как полугодовой отчёт 6-НДФЛ фирма пока не сдавала, бухгалтерия создала два корректировочных документа. Один из них — с кодом периода 31/01 и суммой налога 13 000 рублей. Второй — с кодом 31/02 и суммой 14 000 рублей.

- Проверьте правильность указания ОКТМО и КБК. Если один или оба кода — неправильные, составьте новое уведомление с прежним кодом периода и с такой же суммой, но с правильными ОКТМО и КБК.