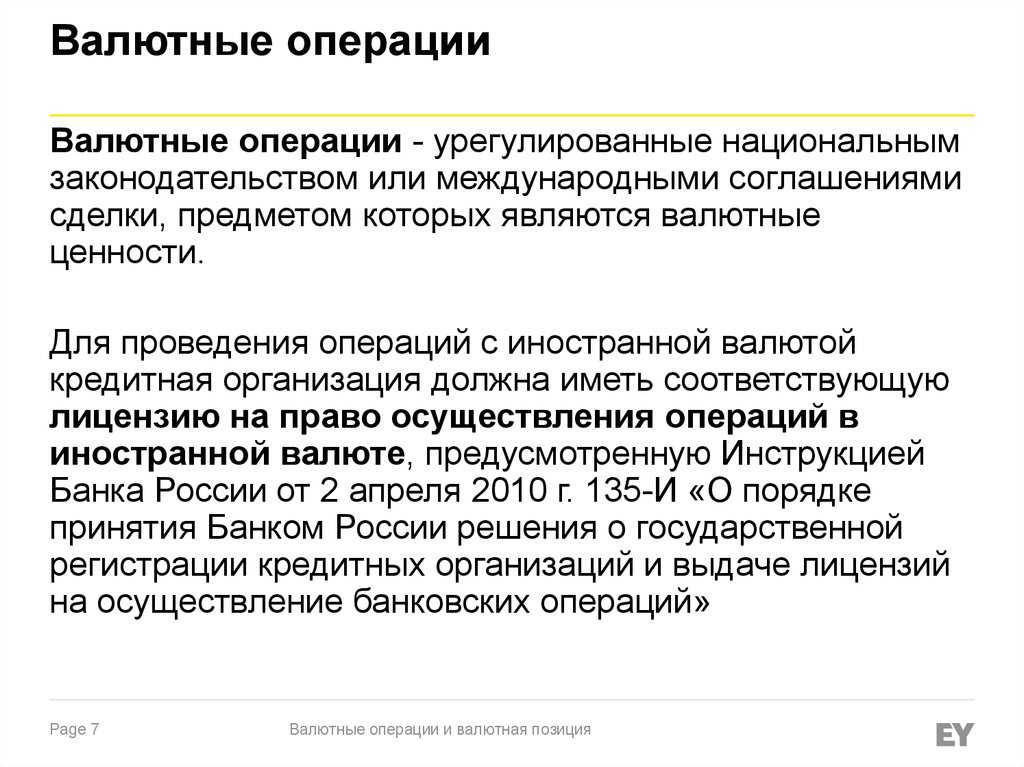

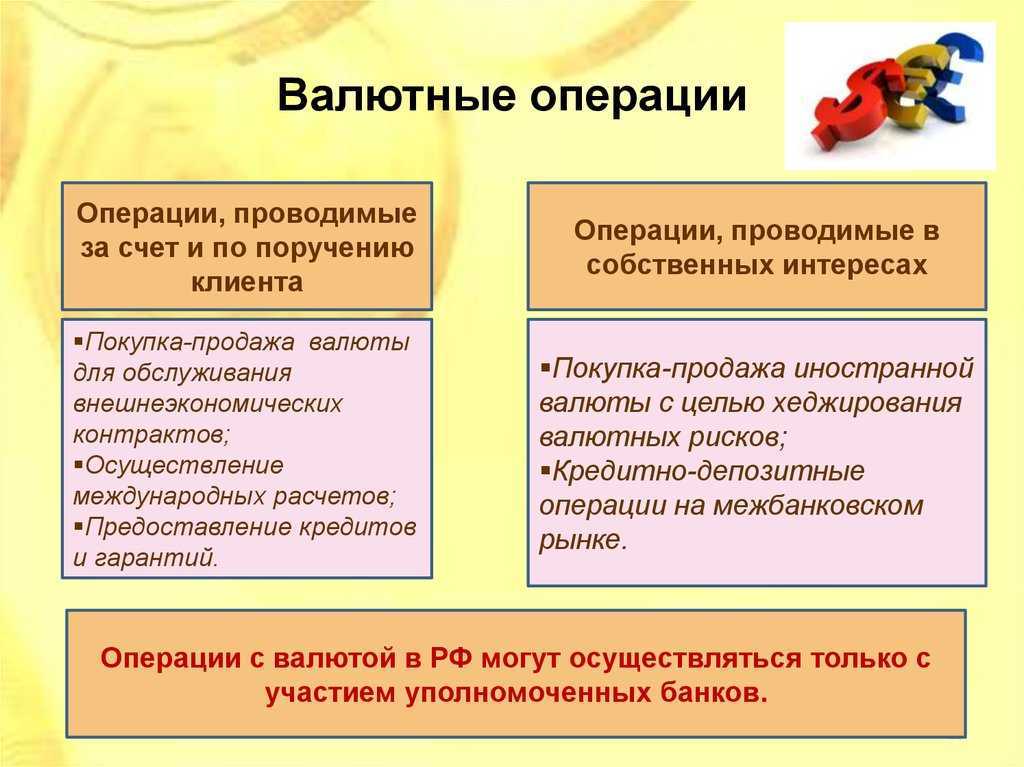

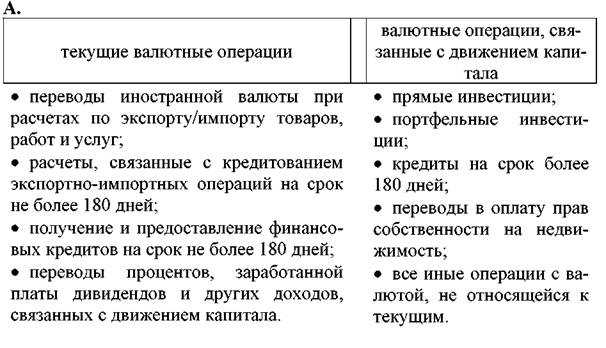

Текущие валютные операции

К текущим валютным операциям причислены следующие действия:

- перевод в Россию и из России денежных средств в иностранной валюте для осуществления экспортных и импортных операций;

- выдача и получение ссуд в иностранной валюте;

- перевод в Россию и из России процентов и других выплат, которые связаны с получением доходов;

- перевод в Россию и из России денежных средств в виде заработной платы, премий, пенсий и прочих выплат;

- инвестирование, которое осуществляется в виде приобретения долей в уставном капитале компаний или через покупку ценных бумаг;

- перевод денежных средств с целью покупки имущественных объектов и неимущественных прав.

При этом, все операции, которые не вошли в этот список не являются текущими валютными операциями.

Когда используются коды видов валютных операций

Любая операция, проводимая между резидентом и нерезидентом, сопровождается платёжным документом с соответствующим кодом. КВВО также необходим, если платёж переводят в банк нерезидента.

То есть, вид платежа необходимо уточнять с помощью КВВО, если:

- резидент совершает перевод нерезиденту;

- резидент получает перевод от нерезидента;

- деньги переводятся на счёт, обслуживающийся банком-нерезидентом (даже если их переводят на свой счёт).

Код вида платежа указывают в сопроводительной банковской документации для перевода средств: платёжных поручениях, справках, заявках.

Например, резидент приобрёл товары у иностранного лица без гражданства РФ. Товары доставили на территорию страны. При совершении оплаты выбирается КВВО, соответствующий типу операции:

- 10100 — при переводе предоплаты;

- 10200 — для оплаты после доставки.

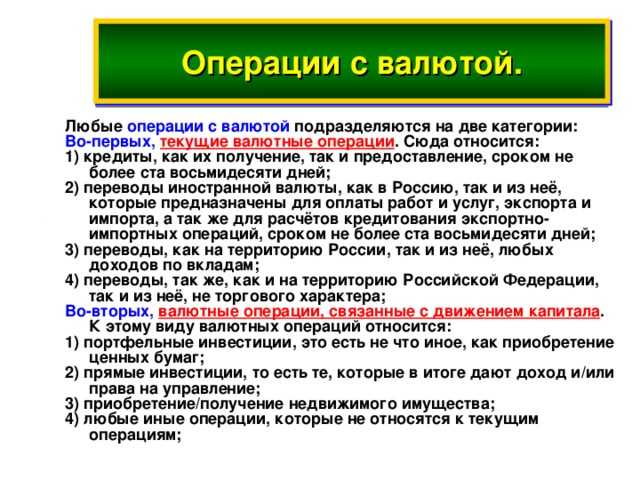

Проведение валютных операций в России

Операции по покупке и продаже валюты возникают в организациях, если производится:

- Осуществление торговых операций в иностранной валюте;

- Оплата командировочных расходов на заграничные командировки;

- Размещение средств на валютных депозитах;

- Погашение валютных кредитов и займов и процентов по ним, и др.

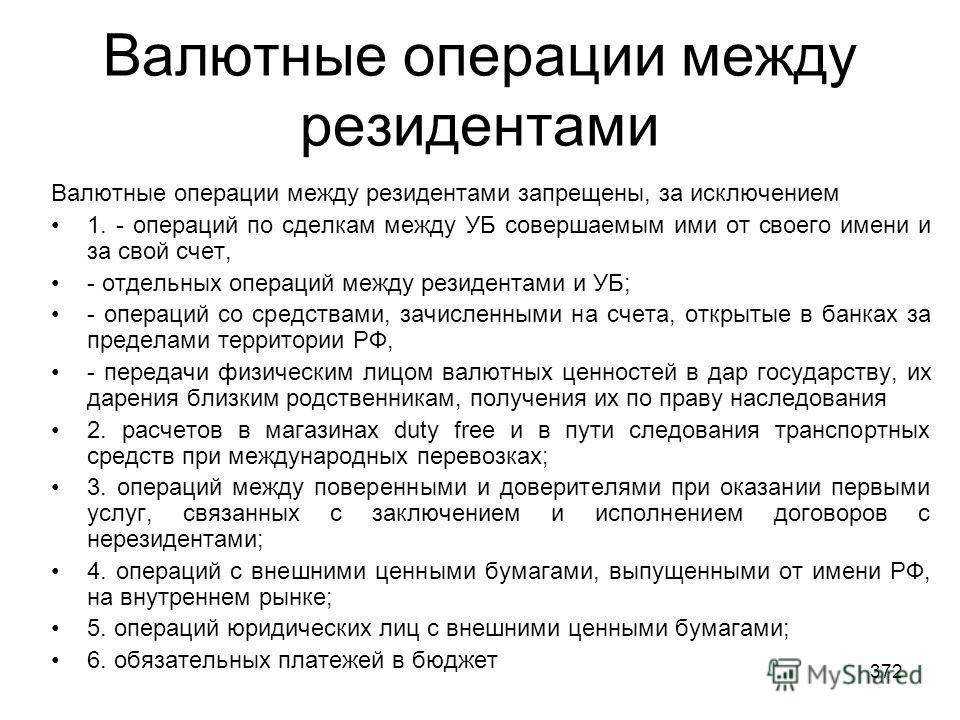

На территории Российской Федерации запрещены валютные операции между резидентами, за исключением нескольких случаев:

- Операции с кредитами и займами, начисление и выплата процентов и пеней и штрафов;

- Банковские вклады;

- Купля-продажа валюты за рубли физическими лицами;

- Операции с векселями, и т.д.

Резиденты — физлица могут применять применять валюту для:

- Дарения и завещания;

- Приобретения для целей коллекционирования;

- Перевода средств без открытия валютного счета, и т.д.

Для операций между двумя нерезидентами на территории России разрешены все операции, не нарушающие требования российского антимонопольного законодательства.

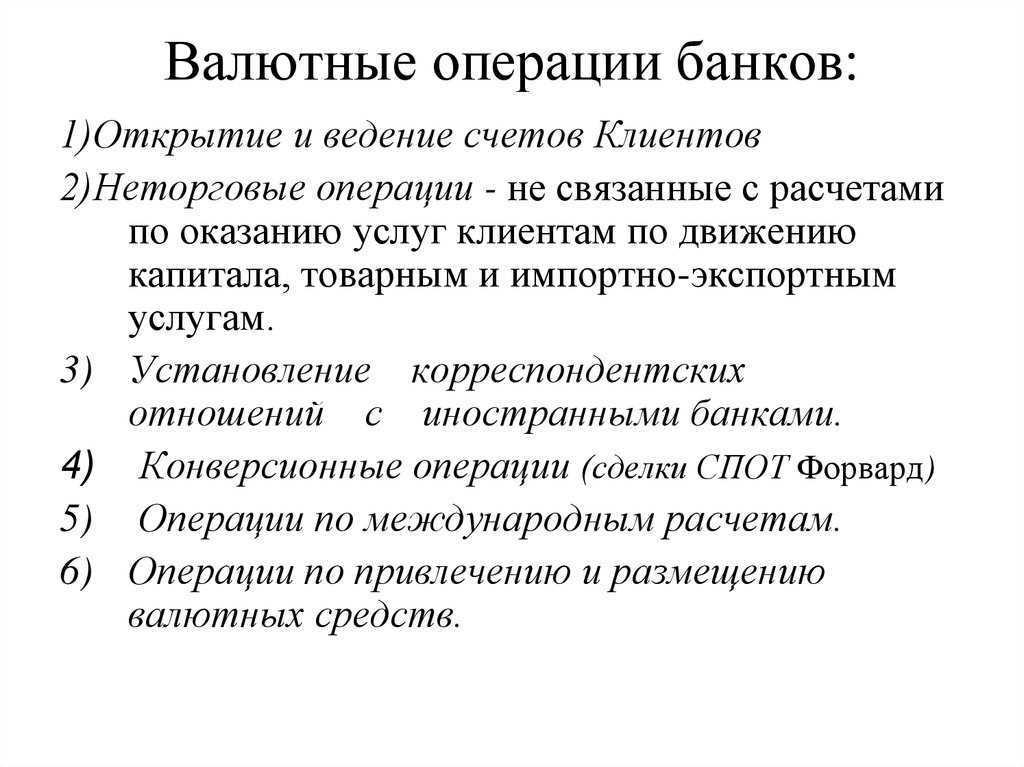

Одним из условий валютного контроля можно считать то, что все валютные операции в стране проводятся через банки. Для учета этих операций создается счет 52 «Валютные счета».

Также в операциях покупки и продажи валюты используются счета учета расчетов контрагентами (62, 76) и счета учета денежных средств: 51 «Расчетные счета», 57 «Переводы в пути».

Покупка иностранной валюты — проводки, типовые корреспонденции

Сумма, перечисляемая на счет 57 для покупки валюты, должна превышать сумму по курсу ЦБ. Это вытекает из того обстоятельства, что банки покупают валюту на бирже — в основном, по более высокому курсу.

При покупке валюты для оплаты операций по импорту, сумма комиссии банка отражается проводкой:

| Дт | Кт | Описание операции |

| 08(07,10,15 и т.д.) | 51 | Комиссия банка |

То есть, в этих случаях расходы на выплату комиссионного вознаграждения относятся на стоимость закупаемого товара.

Наличные и расчетно-кассовые операции в иностранной валюте

- в день выполнения операции;

- в день корректировки курса;

- в день отчета бухгалтерии.

Основная классификация

- Взаимосвязь между резидентами по приобретению и отчуждению одним из них валютных ценностей на основаниях предусмотренных законом.

- Использование ценностей, как платеж или займ, между субъектами.

- Взаимосвязь между резидентом и нерезидентом, нерезидентами по приобретению или отчуждению одним из них валюты РФ, внутренних ценных бумаг и ценностей на законных основаниях.

- Ввоз и вывоз с территории РФ валюты РФ, ценных бумаг и ценностей.

- Движение валюты РФ, зарубежной валюты, внешних и внутренних ценных бумаг между счетами лица, открытыми как на территории РФ, так и за ее пределами.

- Транзакция нерезидентом внутренних и внешних ценных бумаг, а также валюты РФ между счетами, открытыми на территории РФ.

К какой группе валютных операций относится инкассо

- транзакция денежных средств занимает больше времени, чем при традиционных условиях;

- импортер вправе прервать выполнение операции, даже на стадии ее выполнения, ссылаясь на непредсказуемые обстоятельства.

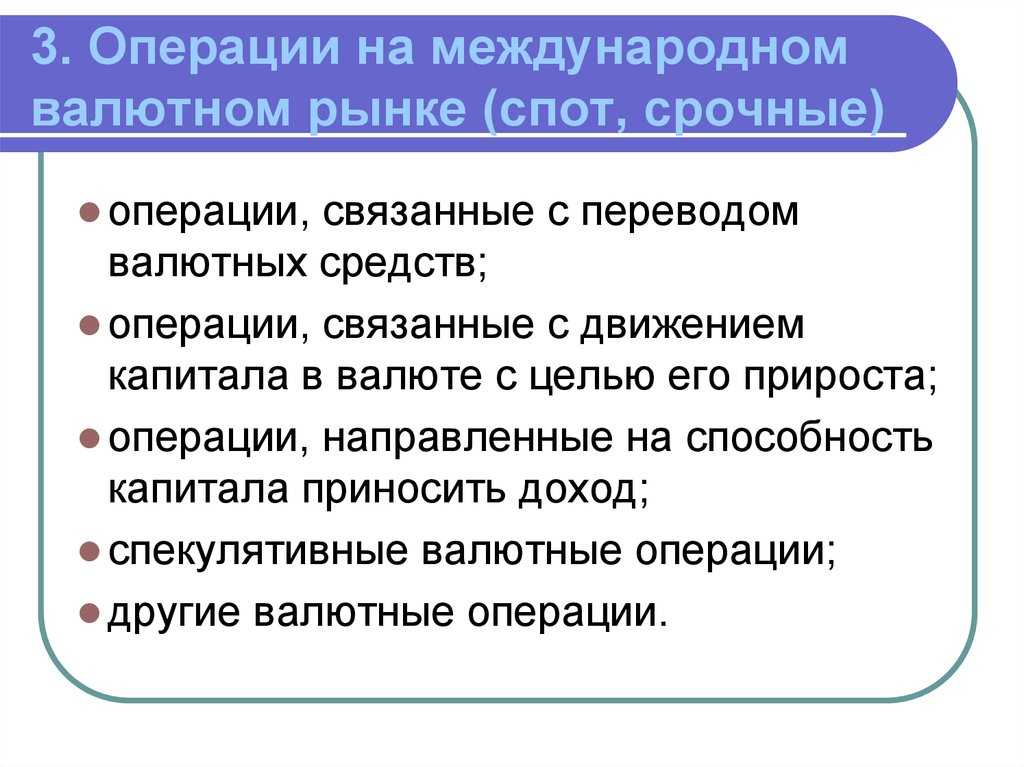

Торговые валютные операции, инвестиционные и «спот»

- портфельные, в случае покупки ценных бумаг;

- прямые, при вкладывании финансов в уставной капитал фирм, компаний и производств.

Что такое срочные валютные операции

- Определен четкий временной интервал с момента заключения договора до его исполнения.

- Курс валют фиксируется в момент заключения сделки и не зависит от его изменения при переводе средств.

- Для сохранения зарубежных инвестиций из-за возможного снижения курса валюты.

- Для подстраховки от дополнительных убытков внешнеэкономических операций.

- Для получения дивидендов за счет разницы в курсах валют.

- Фьючерсный, где стандартизированными контрактами торгуют на определенных биржах банки, инвесторы, корпорации. При такой схеме участники операции друг друга не знают, общение и сделки проходят с помощью брокера. Определенная часть торгов может регулироваться государственным аппаратом.

- Форвардный, который является внебиржевым инструментом для банков и крупных корпораций, доступ малым фирмам и инвесторам ограничен. На форвардном рынке оба контрагента знают друг друга и сделки происходят на межбанковском валютном рынке. Недостатком рынка является большой риск невыполнения валютной операции.

Неторговые валютные операции

- инкассо валюты;

- выпуск банковских карт с последующим обслуживанием;

- приобретение и реализация валюты;

- аккредитивные операции.

Какой тип валютных операций причислен к текущим, а какой к ним не относится

- Перевод зарубежных финансов, в качестве платежа, как внутри РФ, так и за ее пределами.

- Оформление кредитов продолжительностью не более 6 месяцев.

- Перевод доходов по движению капитала.

- Плата заработной платы, пособий и других переводов неторгового характера.

- Покупка части уставного капитала компаний или ценных бумаг.

Особенности валютных операций на валютном рынке

Выполнять валютные операции могут не только компании, но и физические лица, банковские учреждения. Компаниям разрешено использовать наличную валюту при выезде их сотрудников в командировки (заграничные).

Порядок выполнения валютных операций изменился и упростился с 1.07.2016, потому что некоторые положения закона №173-ФЗ утратили силу.

Осталось действительным требование по осуществлению операций, направленных на приобретение иностранной валюты через уполномоченные банковские учреждения. Такие банки обязательно должны иметь лицензию на выполнение любых операций с валютой.

Физические лица имеют возможность осуществлять на внутреннем рынке разные валютно-обменные операции. Физические лица покупают валюту для собственных потребностей.

При осуществлении сделок с валютой устанавливаются определенные требования для идентификации личности. В законе нет информации об ограничениях по количеству покупаемой валюты.

Учет на примере одной валютной операции: покупка товаров за границей

Представим: компания покупает импортные товары за доллары по предоплате 50%. Первого марта она перечислила поставщику аванс — $20 000 по курсу 120 ₽ за $1. В отчетах же у компании уменьшились деньги, но выросла дебиторка, — поставщик должен товар. На момент платежа суммы будут такими ↓

| В валюте | В рублях | |

| Деньги (50% платежа) | – $20 000 | – 2,4 млн ₽ |

| Дебиторка | $20 000 | 2,4 млн ₽ |

Через месяц, 1 мая, компания получила товар — на этот момент доллар стоил уже 100 ₽ за $1. А 15 мая перевела остаток платежа, курс опять изменился — до 90 ₽ за $1. Но это повлияет не на все строки отчетов:

50% уже оплаченных товаров — приходуется по курсу на день оплаты, потому что за этот товар уже заплатили в марте, зафиксировав его стоимость;

- 50% неоплаченных товаров — приходуется по курсу на день отгрузки товара;

- дебиторку — не переоцениваем, потому что поставщик нам должен не деньги, а товары.

↓ ↓ ↓

| На 1 марта | На 1 мая | На 15 мая | Итого по сделке | |

| Курс | 120 ₽ за $1 | 100 ₽ за $1 | 90 ₽ за $1 | |

| Деньги | – 2,4 млн ($20 000) | – 1,8 млн ₽($20 000) | – 4,2 млн ₽($40 000) | |

| Дебиторка | + 2,4 млн ₽ | – 2,4 млн ₽ | ||

| Запасы | + 4,4 млн ₽ | +4,4 млн ₽ | ||

| Кредиторка | + 2 млн ₽($20 000) | – 1,8 млн ₽– 200 000 ₽ (курсовая разница) | ||

| Прибыль | 200 000 ₽ (курсовая разница) | + 200 000 ₽(курсовая разница) | ||

| Убытки |

Если бы курс не снизился, а вырос, то вместо прибыли компания получила бы убытки. Поэтому довольно рискованно брать отсрочки валютных платежей в условиях растущего курса. И наоборот, выгодно, когда курс падает.

Прибыль от курсовой разницы — это прибыль от финансовой деятельности бизнеса

Прибыль от курсовой разницы нельзя засчитывать в результат по основной деятельности бизнеса. Потому что это исказит картину: будет казаться, что бизнес поработал лучше обычного. Хотя дело всего лишь в скачках курса валют, на которые компания не может влиять.

Нельзя переоценивать товар, за который уже заплатили. Такие товары приходуются на день оплаты. Их себестоимость фиксируется в этот же момент. Если переоценивать по удобному для бизнеса курсу, реальная себестоимость и финансовый результат исказятся. Цифры станут непригодными для принятия решений.

А вот обязательства, наоборот, важно пересчитывать и конвертировать в рубли по актуальному курсу, чтобы понимать – как меняются обязательства компании? кому и сколько в рублях она должна? способна ли расплатиться?

Контроль валютных операций в РФ и их правовое регулирование

Кто контролирует операции по счетам, в том числе валютным

- паспорт сделки;

- справка о валютных операциях;

- подтверждение сделки;

- товарные документы.

- 11100 – Код вида валютной операции по предоплате резидента нерезиденту за импорт товаров в РФ.

- 11200 – Отсрочка платежа резиденту нерезидентом за ввезенные товары в Российскую Федерацию.

- 20100 – Предоплата нерезидентом резиденту за оказание услуги или работы.

- 20200 – Вид валютной операции в платежном поручении по оплате нерезидентом резиденту за выполненную услугу или работу.

- 61135–Транзакция валюты между счетами резидента в различных банковских организациях.

- 70060 – Код вида валютной операции в платежном поручении, связанный с выплатой зарплаты нерезиденту резидентом.

- 99090 — Код вида валютной операции нерезидент нерезиденту, возврат и иные типы, не имеющие уникального значения.

Правовое регулирование

- Запрет на вмешательство госорганов в валютные отношения при отсутствии серьезных оснований.

- Приоритет экономических мер регулирования.

- Одно направленность развития валютной политики РФ.

- Защита интересов и прав субъектов.

- Единая политика по контролю и государственному регулированию.

- Закон №173-ФЗ.

- Международные соглашения РФ.

- Официально опубликованные акты, дополняющие закон и международные договоренности.

Порядок документооборота при валютном контроле

Итак, мы обозначили три разновидности действий при валютном контроле:

- операция до 200 тыс. руб. — в банк сообщают код операции;

- операция свыше 200 тыс. руб. — в банк представляют документы, сопровождающие сделку;

- операции экспорта и импорта с определенным лимитом — происходит регистрация договора для валютного контроля.

ВАЖНО! Сумма переводится в рубли и исчисляется на дату заключения договора по курсу ЦБ РФ

Сроки представления документов в 2022 году для валютного контроля

Для контрактов свыше 200 тыс. руб. документы представляют:

- при поступлении валюты на транзитный валютный счет — в течение 15 дней с даты поступления;

- при списании валюты или при списании в пользу нерезидента — одновременно с распоряжением о списании.

Сроки постановки контракта на учет валютного контроля аналогичные. Только помимо того, что резидент должен представить в уполномоченный банк необходимые документы, сопровождающие сделку, банк после получения этих документов не позднее следующего рабочего дня присваивает контракту уникальный номер валютного контроля. Применяемые раньше паспорта сделки валютного контроля не используются, теперь вместо них — УНК валютного контроля (уникальный номер контракта).

Кроме того, резидент должен самостоятельно осуществлять контроль за репатриацией валютной выручки и сообщить о ее сроках в банк.

Также необходимо представить подтверждающие документы и справку о подтверждающих документах для валютного контроля в 2022 году в следующих случаях:

ВАЖНО! Если речь идет о периодических платежах, например по договорам аренды, лизинга и прочее, то в этом случае на периодические платежи справку и документы представлять не надо. Информацию о том, как заполнить справку о подтверждающих документах, вы найдете в готовом решении «КонсультантПлюс», если оформите пробный бесплатный доступ к системе

Информацию о том, как заполнить справку о подтверждающих документах, вы найдете в готовом решении «КонсультантПлюс», если оформите пробный бесплатный доступ к системе.

Подведем итоги в таблице:

Как определить дату?

В ФЗ-402 (ст.12) говорится, что все объекты БУ в учете и отчетности должны выражаться исключительно в рублях, а активы, рассчитанные в иностранной валюте, должны пересчитываться в рубли. Согласно ПБУ, такой пересчет осуществляется по курсу Центробанка либо по соглашению сторон сделки.

Валютный курс любой денежной единицы постоянно колеблется, следовательно, определить правильную дату пересчета – одна из главных задач бухгалтера.

ПБУ устанавливает дату в зависимости от характера операции:

- кассовые, банковские объемы валюты – в момент совершения операций и на отчетную дату, а также вслед за изменением курса (при необходимости);

- для составления отчетности всю валюту: безналичную, наличную, пересчитывают на отчетную дату;

- НМА, ОС, МПЗ, иные неденежные активы – на дату операции и постановки их на учет;

- валютные доходы и расходы – на дату признания (командировочные расходы в валюте пересчитываются по дате подписания авансового отчета);

- затраты на ВНА – на дату признания затрат, определяющих эти активы, их стоимость.

Кроме того, при получении валютной предоплаты или задатка сумма учитывается по курсу на момент ее получения, а при уплате – на дату, когда прошел платеж.

Согласно ПБУ, п. 10, внеоборотные и иные активы, кроме денежных, а также авансы, предоплаты после отражения в учете пересчету в связи с курсовыми колебаниями не подлежат.

Важно! Если официальный курс валюты меняется несущественно и имеет место большое количество однородных валютных операций, можно применять для пересчета усредненный курс за месяц или за меньший период (п. 6 ПБУ 3/2006)

Как отражаются валютные операции в бухгалтерском учете

Бухгалтерский учёт валютных операций российских предприятий ведётся на активном счёте 52 на основании банковских выписок с подтверждающими приложениями.

Для корректного перевода средств необходимо руководствоваться нормами раздела II ПБУ 3/2006. В бухгалтерском учёте валютные операции отражаются с помощью следующих проводок:

-

Дт 52 Кт 62 – отражено поступление средств в инвалюте от покупателей;

-

Дт 52 Кт 75 (79, 76) – отражено поступление инвалюты от учредителей фирмы, её подразделений или других контрагентов;

-

Дт 57 Кт 52 – отражён перевод валюты для её реализации;

-

Дт 51 Кт 52 – отражено зачисление вырученных средств от реализации валюты;

-

Дт 91 Кт 57, либо Дт 57 Кт 91 – отражён убыток от реализации валюты или прибыль;

-

Дт 60 Кт 52 – произведён расчёт с поставщиком фирмы валютными средствами.

Нюансы конвертации

Валюта пересчитывается в рубли всегда на конкретную дату. Определить эту дату правильно – задача бухгалтера. Конвертация актуальна не только для текущих хозяйственных операций. Стоимость обязательств и активов компании, величина запасов в инвалюте пересчитываются в рубли для отражения в учете и отчетности.

Первый вопрос: какой курс использовать? В большинстве случаев конвертация делается по официальному курсу ЦБ (отношение конкретной валюты к рублю). Исключения устанавливаются отдельными нормативно-правовыми актами. Для некоторых материальных активов и денежных обязательств договором или специальным законом может быть установлен курс, не привязанный к официальному.

Второй вопрос: какая дата конвертации правильная? На него не будет однозначного ответа. Напоминаем: дата конвертации зависит от характера валютной операции.

Важно: правила бухучета позволяют однотипные валютные операции в рамках короткого периода (до 1 месяца) учитывать по среднему курсу за период, если курс существенно не меняется. Но в нынешних условиях это мало реально

Отслеживайте динамику курса, конвертируйте валюту на конкретную дату во избежание проблем с ФНС!

Отчетность

Валютные операции в отчетности фигурируют в рублях. Эквивалент рассчитывается для стоимости запасов, обязательств, активов. И зарубежного имущества, материалов это тоже касается. ФНС не примет отчетность с показателями в иностранной валюте.

Бухучет фиксирует стоимостные значения операций. Конвертация производится либо на дату операции, либо на отчетную дату. Правила конвертирования установлены валютным законодательством.

В бухгалтерской отчетности раскрываются следующие курсовые разницы:

-

Зачисленные на счета, на которых не учитываются финансовые результаты.

-

Возникающие при пересчете стоимости валютных обязательств и активов, за которые оплата производится в рублях.

-

Возникающие при пересчете стоимости активов и обязательств, за которые оплата производится в валюте.

Правила отражения валютных операций

ПРАВИЛА ОТРАЖЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ

|

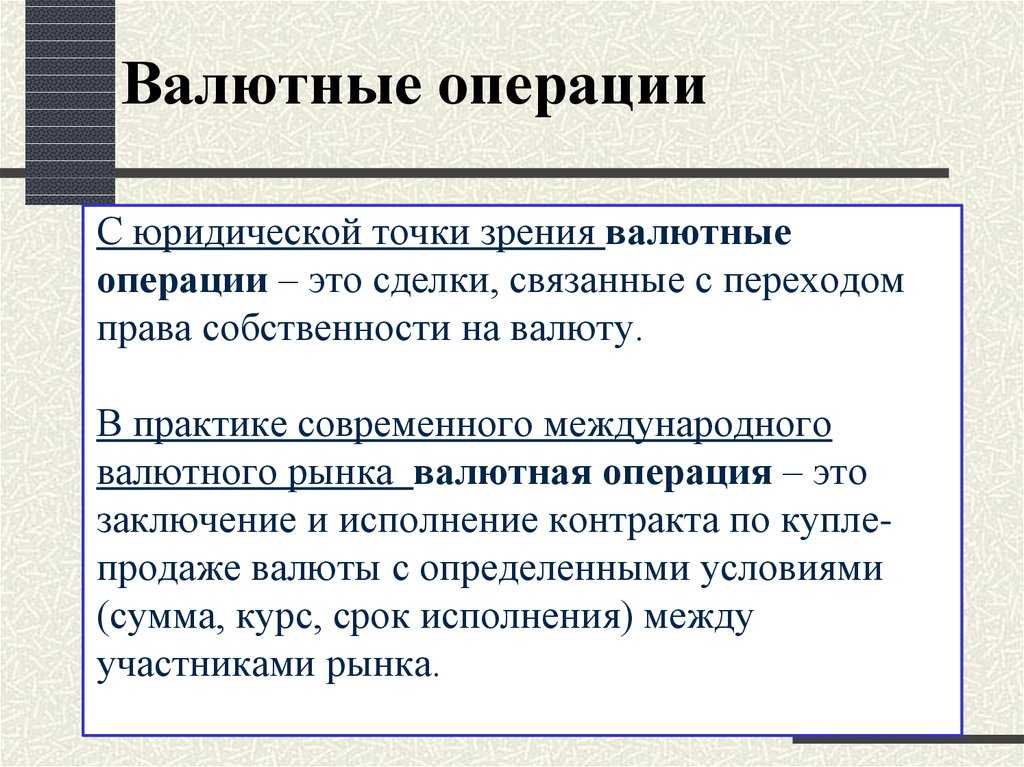

Валютная операция — это операция, выраженная в иностранной валюте, или требующая расчета в ней. Примерами валютных операций являются:

- Приобретение и продажа товаров, цена в которых указывается в иностранной валюте

- Получение кредита, сумма погашения или получения выражены в иностранной валюте

- Приобретение активов или обязательств, выраженных в иностранной валюте

|

Интересно, что под определение валютных операций попадают такая часто распространенная в России ситуация, когда счет формально выставляется в рублях, а оплата должна производится по курсу доллара. |

Правила отражения валютных операций в финансовой отчетности практически похожи в системах стандартов большинства стран: сумма операции пересчитывается по курсу на дату операции или на дату возникновения активов или обязательств. При этом алгоритм пересчета валютных операций и отчетности, подготовленной в иностранной валюте, достаточно прост: для расчета суммы необходимо умножить сумму в валюте на определенный курс. При этом самый главный вопрос заключается в том, какой курс выбрать, чтобы правильно выполнить пересчет.

Для изучения дальнейшего материала нам потребуется дать некоторые определения:

Валюта операции — валюта, в которой была выполнена хозяйственная операция.

Валюта отчетности — это валюта, используемая при представлении финансовой отчетности. В большинстве примеров, рассмотренных в этой книге, валютой отчетности является рубль. В отличие от российских стандартов, МСФО не устанавливает, какая валюта должна быть отчетной. На практике предприятие может выбрать самостоятельно в какой валюте выпускать свою отчетность в формате МСФО, самое главное, чтобы это устраивало инвесторов. Обычно компании используют валюту своего постоянного пребывания.

Еще одним важным фактором, влияющим на выбор валюты, является наличие гиперинфляции. Согласно МСФО 29 в случае гиперинфляции отчетность должна быть скорректирована на влияние инфляции. Проводить корректировку не очень просто, поэтому в этом случае можно порекомендовать воспользоваться более стабильной валютой (например, долларом).

Иностранная валюта — это любая валюта, кроме валюты отчетности данной компании.

Обменный курс — это коэффициент обмена двух валют между собой

Очень важно различать между собой обменный курс операции и обменный курс пересчета. Первый обозначает реальный курс, по которому была выполнена обменная операция (например, обмен долларов в обменном пункте по курсу покупки 27.75), а второй — лишь теоретический курс, по которому можно произвести обмен активов или обязательств в иностранную валюту (курс ЦБ на эту дату 28.09)

Курс на дату составления отчетности («закрывающий курс», «конечный курс») — курс валюты на отчетную дату.

|

Согласно ПБУ 3/95 это «Курс на дату составления отчетности — это курс, последний по времени котировки в отчетном периоде, установившийся на дату составления бухгалтерской отчетности». |

Многие западные стандарты по-другому трактуют закрывающий курс: в случае отсутствия котировки официального курса на дату составления отчетности SFAS-52 рекомендует воспользоваться первой котировкой, появившейся после даты составления отчетности. Курс на дату составления отчетности также часто называется «закрывающим курсом» (closing rate) или «текущим курсом» (current rate). Первый вариант названия используется в стандартах США, а второй — Великобритании. Официальный перевод МСФО на русский язык использует термин «конечный курс».

Курс на дату проводки — это курс, установившийся на дату проводки.

|

Согласно ПБУ 3/95: дата проводки — это день возникновения у организации, в соответствии с законодательством Российской Федерации или договором принятия к бухгалтерскому учету, имущества или обязательств, которые являются результатом этой операции. |

Курс обмена может определяться на основе достоверных источников. В настоящее время такую роль может исполнять Центральный Банк России. Если данные ЦБ недостоверны, то необходимо подобрать более достоверный источник, например, курс валютной биржи (ММВБ или других).

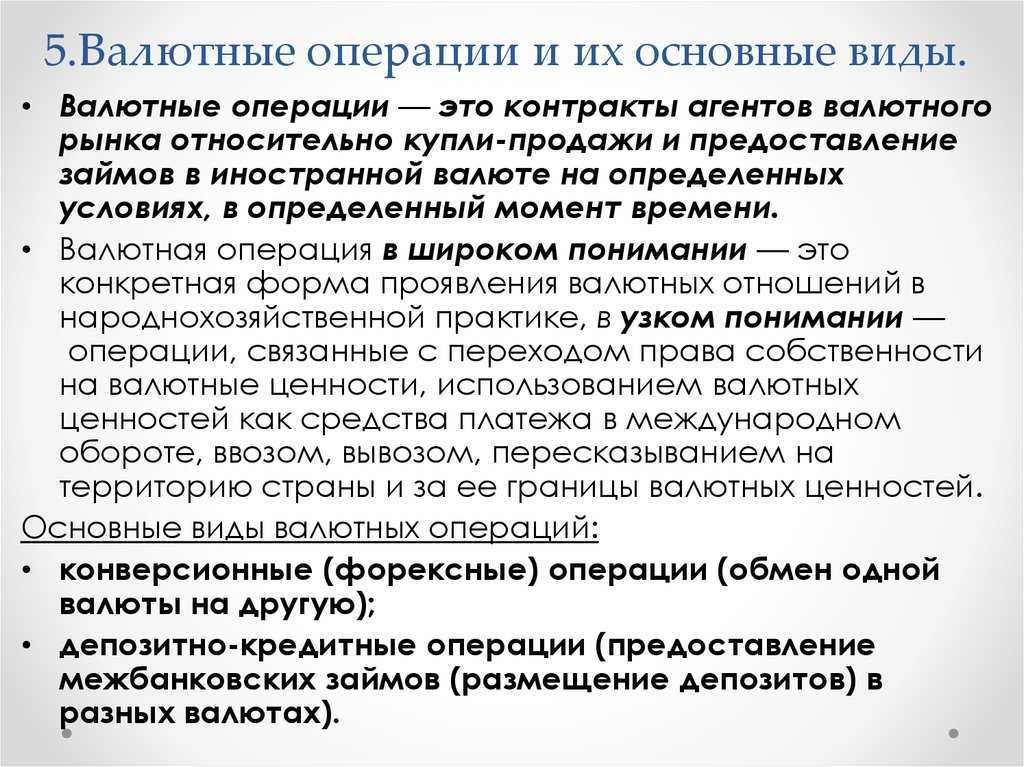

Что относится к валютным операциям на законодательном уровне

Закон «О валютном госрегулировании и контроле» от 10.12.2003 № 173-ФЗ определяет валютные операции путем перечисления их видов.

В статье 1 173-го Закона раскрываются основные понятия и термины, используемые в Законе, в том числе и понятие валютных операций.

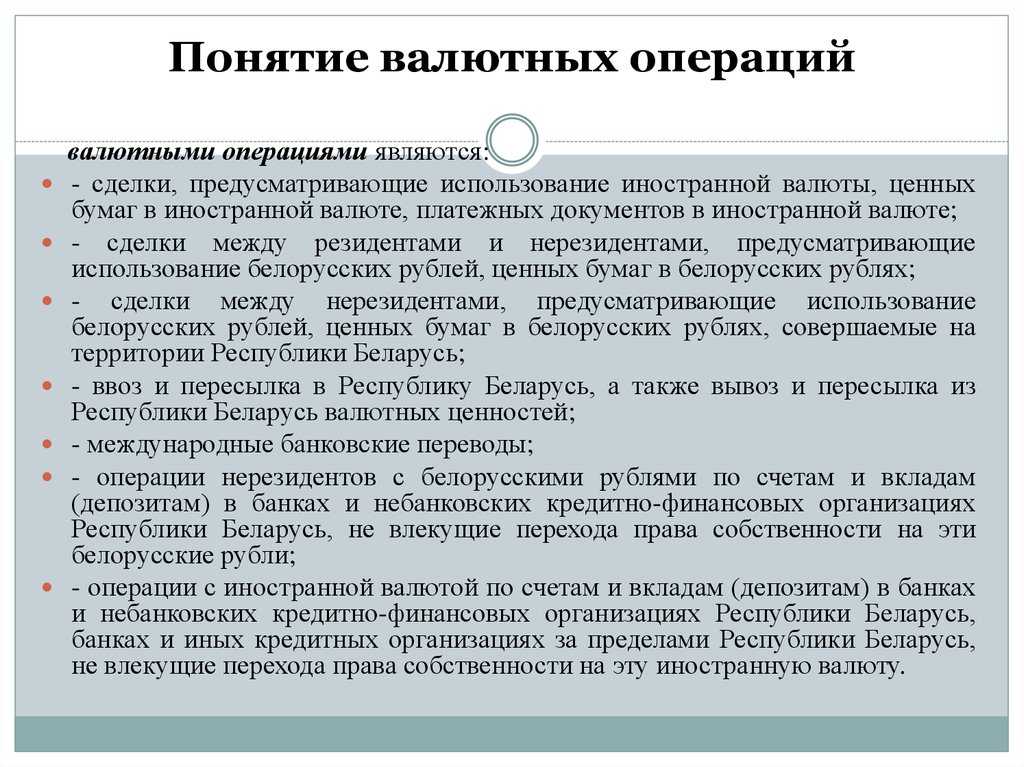

В соответствии с законодательством РФ к валютным операциям относятся:

- приобретение либо отчуждение валютных ценностей резидентами между собой (купля-продажа, дарение, наследование и так далее) либо их использование для осуществления оплаты;

- приобретение либо отчуждение резидентом у нерезидента и наоборот валюты или ценных бумаг, в том числе в российской валюте, либо их использование для осуществления оплаты;

- приобретение либо отчуждение между нерезидентами валюты и ценных бумаг, в том числе в российской валюте, либо их использование для оплаты;

- ввоз и вывоз в Россию и из России валюты и ценных бумаг, в том числе в российской валюте;

- перевод валюты и ценных бумаг, в том числе в российской валюте, со счета в России на счет того же лица за рубежом и наоборот;

- перевод нерезидентом ценных бумаг, российской валюты со счета в России на счет за рубежом;

- перевод российской валюты резидентом на счет другого резидента из России за рубеж и наоборот, а также совершение такого перевода со счета на счет, как на свой собственный, так и другого резидента, за пределами России.

Особенности бухгалтерского учета валютных операций

Операции с иностранной валютой имеют определенную учетную специфику. Она может представлять сложность для бухгалтера, особенно если подобные операции осуществляются редко или впервые

Мы постараемся доступно рассказать, как, кем, с помощью каких проводок ведется такой учет, в чем его сложность, на что стоит обратить внимание при формировании учетных данных

Вопрос: Как отразить в учете операции по продаже иностранной валюты по курсу ниже, чем курс, установленный Банком России на дату продажи? На валютный счет организации от иностранного покупателя поступила валютная выручка в сумме 20 000 евро. В следующем месяце организация продала уполномоченному банку всю полученную сумму. Валюта приобретена банком по курсу 74,4 руб/евро, соответствующая сумма в рублях поступила на расчетный счет организации в день списания валюты. Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. Курс евро, установленный Банком России, составил (условно): — на дату поступления валюты — 74,3 руб/евро; — на отчетную дату — 75,0 руб/евро; — на дату продажи валюты — 74,6 руб/евро. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Нормативная база по учету валюты в РФ достаточно обширна

В первую очередь бухгалтеру следует обратить внимание на три документа: ФЗ-402 от 06/12/11 «О бухучете», ФЗ-173 от 10/12/03 «О валютном регулировании и контроле» и ПБУ 3/2006 о правилах учета объектов БУ, оцененных в иностранной валюте

Что такое код вида валютной операции

Это шифр из пяти цифр, в котором зашифрованы виды платежей. Порядок символов в коде определяется назначением операции и содержанием документов по сделке. Код должен соответствовать данным в платежном поручении. В противном случае, операцию отклонят.

Когда операция проводится в рублях, КВВО в поручениях проставлятся перед назначением платежа. В прочих платёжных документах код операции следует отражать в специально отведённых местах. Шифр также содержит букву. Разделять буквенные и числовые символы пробелами не нужно, всё пишется вместе.

Перечень установленных кодов установлен Приложением к Инструкции Центробанка №181-И. В самой Инструкции также перечислены документы, необходимые для проведения определённой операции.

Правовое регулирование валютных операций

Регулирование валютных операций осуществляется в соответствии с принципами, определенными в ст. 3 закона № 173-ФЗ «О валютном госрегулировании и контроле».

Среди них можно выделить следующие:

- невмешательство госорганов в валютные операции, совершаемые нерезидентами и резидентами, без наличия веских оснований;

- установление приоритетности за экономическими способами при реализации валютного регулирования;

- одновекторность развития как внутренней, так и внешней валютной политики России;

- единая политика в госрегулировании и контроле валютных операций;

- госзащита прав и интересов субъектов при их совершении.

Нормативно-правовые акты, регулирующие совершение валютных операций, — это:

- Закон о валютном госрегулировании и контроле от 10.12.2003 № 173-ФЗ ;

- международные соглашения РФ;

- опубликованные акты госрегулятора и иные законодательные акты, дополняющие или уточняющие нормы действия указанных выше закона и международных договоров.

Регуляторами, в полномочиях которых прописан в том числе и контроль за проведением валютных операций, являются Центробанк и Правительство РФ (ст. 5 закона № 173-ФЗ).

Виды валютных операций

В основной массе валютные операции носят торговый характер. Сюда можно отнести все операции по экспорту, импорту, которые проводятся на основании соглашений, контрактов, договоров, определяющих условия сотрудничества равноправных сторон.

Расчеты по торговым валютным операциям осуществляются перечислением средств по контракту, международному аккредитиву или инкассо.

Есть 3 вида валютных-конверсионных операций, они различаются по датам валютирования. Операции конверсии одной валюты на другую возможны с фиксацией курса в день T + 0 (today) и расчетами в дни, именуемыми датами валютирования (или датами расчётов):

Особенностью этих операций является то, что при приобретении и реализации соответствующих средств валютная сделка должна быть закрыта не позже, чем на вторые (рабочие) сутки T + 2 (spot/послезавтра) со дня заключения сделки/согласования курса. При этом, сделки более 3-х дней признаются сделками с производными финансовыми инструментами (Положении № 372-П).

Валютные операции в НУ

Доходы и расходы, выраженные в иностранной валюте, в налоговом учете также пересчитываются в рубли. Правила пересчета приведены в п. 1.1, п. п. 7, 7.1, 10 п. 4, п. 8 ст. 271, п. 1.1, п. п. 6, 6.1, 6.2, 9 п. 7, п. 10 ст. 272 НК РФ. Пересчет делается по курсу ЦБ на дату признания соответствующих доходов (от реализации, внереализационных и т. п.) или расходов по сделкам в рублях, если иное не предусмотрено НК РФ.

Если сделкой предусмотрены авансовые платежи, пересчет делают на дату получения аванса (предоплаты) и на дату перехода права собственности (в отношении разницы между стоимостью по договору и полученным авансом). Договором может быть предусмотрен иной порядок.

В 2022-2024 годах действует особый порядок учета курсовых разниц. В этой статье мы его не рассматриваем, с подробностями можно ознакомиться здесь Как признавать курсовые разницы от переоценки валютных требований в 2022-2024 году

Как отражаются валютные операции в бухгалтерском учете?

В бухгалтерском учете валютные операции отражаются в российских рублях. Для этого суммы в инвалюте должны быть в них и пересчитаны. Если же и сумма операции выражена в валюте, и по условиям договора оплата должна быть произведена в валюте, то потребуется дополнительно провести записи в валюте (п. п. 4, 7, 20 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»).

При перерасчете в рубли суммы валютной операции используют, по общему правилу, официальный курс валюты к рублю, установленный ЦБ РФ на дату:

Иной курс может быть согласован в договоре. Суммы обязательств и требований, которые возникли в результате совершения валютной операции, подлежат переоценке. Исключение составляют обязательства и требования, возникшие в результате перечисления аванса, задатка, иной формы предварительной оплаты (п. п. 7, 10 ПБУ 3/2006).

Для переоценки валютных обязательств (требований) в бухгалтерском учете на каждую отчетную дату и дату погашения (в т. ч. частичного) суммы, выраженные в валюте, подлежат пересчету в российские рубли по курсу ЦБ РФ на дату переоценки (если иной курс не установлен договором, цена которого выражена в у. е., п. п. 5-8 ПБУ 3/2006).

Итог

- КВВО — это особый код, который используют для конкретизации платежа. За расчётами в валюте ведётся усиленный контроль. Коды видов платежей помогают упростить проверку законности отдельных операций.

- Список всех кодов указан в Инструкции Центробанка №181-И.

- Если не получается подобрать код для отдельной операции, корректный КВВО стоит уточнить у сотрудника банка.

- У кода вида платежа есть конкретный порядок: первые две цифры обозначают группу операций, последние три указывают на детали.

- В платёжных документах КВВО прописывают в фигурных скобках, с буквами VO перед цифрами. Если в бланке есть специально отведённое место для кода, его вписывают туда. Когда нет — в строке с назначением перевода.

- Если код не совпадёт с основанием перевода, в платеже откажут.