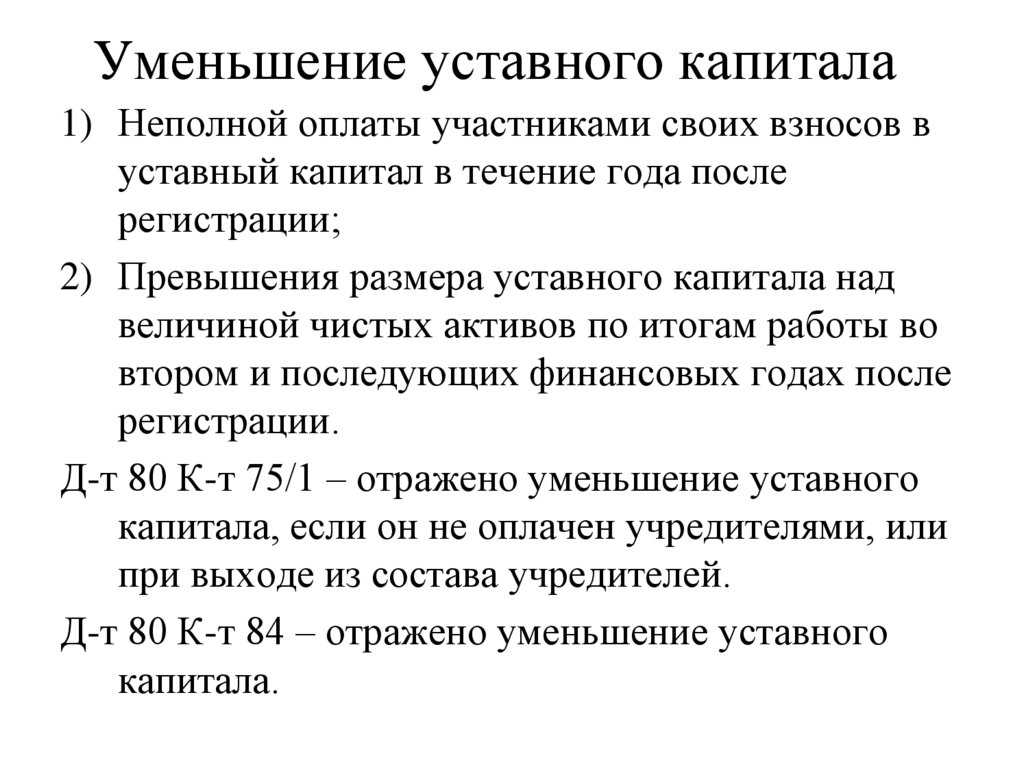

Отчисления при реализации доли участником-организацией

При продаже или ином возмездном отчуждении прав на дочерние компании юридические лица отвечают по двум налогам.

1. Налог на прибыль. Нулевая ставка применяется к сделкам с долями, принадлежащими собственнику 5 лет и более (п. 1 ст. 284.2 НК РФ). Условия освобождения от обязательств международных холдинговых компаний закреплены ст. 284.7 Кодекса. В остальных случаях продавцу придется заплатить в бюджет 20%. Налог рассчитывается с разницы между выручкой и расходами на приобретение доли.

2. НДС. Продажа прав на компанию не облагается налогом на добавленную стоимость (ст. 149 НК РФ). Однако под отчуждением долей нередко скрывается реализация недвижимости, транспорта и иных ценностей. При проверке контролирующая служба может переквалифицировать сделку и потребовать оплаты НДС. Примером такого подхода служит дело № А26-7766/2014, рассмотренное АС Северо-Западного округа в сентябре 2015 года. Представители предприятия дошли до Верховного Суда РФ, но отстоять свою точку зрения им не удалось. Налог взыскали в полном объеме.

Вывод № 3. Выручка от продажи долей в дочерних организациях признается прибылью. Отчисления необходимо делать по ставке 20%, если материнская компания владела фирмой менее 5 лет. Рассчитывать НДС не требуется. При этом сделки с правами на бизнес не могут служить прикрытием безналоговой реализации имущества.

В каких случаях налог платить не придется

Порядок формирования уставных капиталов хозяйственных обществ регламентируется гражданским законодательством. Ведущую роль играют положения ГК РФ и № 14-ФЗ от 08.02.1998. Первоначальные взносы неразрывно связаны с созданием и регистрацией ООО. Впоследствии учредители могут делать дополнительные вклады. Вопросов с налогообложением в этих случаях не встает. Стороны должны придерживаться следующего правила:

| Участник | Хозяйственное общество |

|---|---|

| Оплата взносов деньгами не порождает обязанностей по отчислению налогов на доходы или прибыль. Такие издержки не признаются коммерческими. Однако при передаче имущественного вклада плательщикам ОСН необходимо восстанавливать НДС. Учтенный при приобретении актива налог перечисляется в бюджет в полном объеме. Учредитель перестает использовать вещь в хозяйственной деятельности, а потому теряет право на вычет. Принимающая же сторона может принять НДС к учету (п. 3 ст. 170, п.11 ст. 171, п. 8 ст. 172 НК РФ). Это исключит излишнее зачисление средств в бюджет |

Налоги с операций не удерживаются, так как уставный капитал не признается прибылью компании. Для ООО он становится финансовым фундаментом, а для контрагентов – гарантией платежеспособности предприятия. Безвозмездный характер исключает вклады из статьи доходов |

Вывод № 1: Поскольку в Налоговом кодексе России отсутствует информация по обложению уставного капитала, обязательств у учредителей и создаваемой организации не возникает. На этапе регистрации общества или наращивания долей за счет новых взносов необходимости расчетов с бюджетом нет.

НДС

Передача основного средства в качестве вклада в уставный капитал дочерней организации реализацией не признается (подп. 4 п. 3 ст. 39 НК РФ). Поэтому с этой операции не нужно начислять НДС (подп. 1 п. 2 ст. 146 НК РФ). Ранее принятый к вычету входной налог по основному средству в части, пропорциональной остаточной стоимости объекта (подп. 1 п. 3 ст. 170 НК РФ). Восстановленный НДС передающая сторона (п. 9 ПБУ 19/02, письма Минфина России от 19 декабря 2006 г. № 07-05-06/302, от 30 октября 2006 г. № 07-05-06/262). Сумму восстановленного НДС укажите в акте по форме № ОС-1 (ОС-1а, ОС-1б) (п. 14 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, подп. 1 п. 3 ст. 170 НК РФ). Для этого в разделе «Другие характеристики» акта напишите: «Сумма восстановленного НДС по основному средству составляет ___ рублей». На основании этой записи принимающая сторона сможет принять восстановленный НДС к вычету (п. 14 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, подп. 1 п. 3 ст. 170 НК РФ, подп. 3.1 п. 1 ст. 251 НК РФ).

УСН

При передаче основного средства в уставный капитал дочерней организации у организации, применяющей упрощенку, не возникает ни доходов, ни расходов (ст. 346.15, 346.16 НК РФ).

При передаче основных средств по формам, утвержденным постановлением Госкомстата России от 21 января 2003 г. № 7. Это нужно сделать, поскольку организации, применяющие упрощенку, обязаны вести бухучет, в том числе и основных средств, в (ч. 1 ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ, письмо Минфина России от 23 октября 2012 г. № 03-11-09/80). Поэтому отражать операции по передаче имущества в уставный капитал с использованием Плана счетов и метода двойной записи обязательно.

Как положить деньги на расчетный счет в банке

Если вы решили положить уставный капитал на расчетный счет деньгами (а мы рекомендуем этот способ, как самый удобный), то, разумеется, расчетный счет ООО уже должен быть открыт. Все, что должен сделать учредитель – это обратиться в банк, где открыт расчетный счет его фирмы, и сообщить, что он хочет внести свою долю уставного капитала.

Обращайте внимание на то, чтобы в банковских документах в качестве основания платежа на расчетный счет было указано «Взнос участника в уставный капитал», «Оплата учредителем доли в уставном капитале» или подобная фраза. Этот документ учредители хранят у себя, т.к

он является доказательством оплаты доли в ООО.

Сообщать о внесении уставного капитала в налоговую инспекцию или другие государственные органы не надо. Вся необходимая информация об этом будет отражаться в бухгалтерских документах и годовой бухгалтерской отчетности, которую организации обязаны сдать по итогам года не позднее 31 марта.

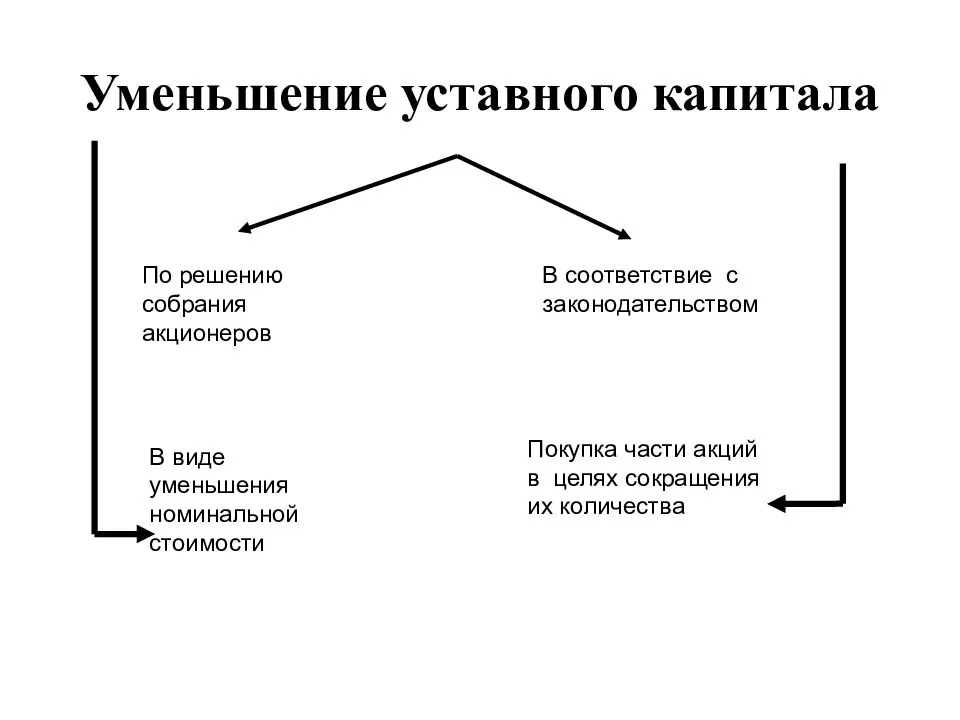

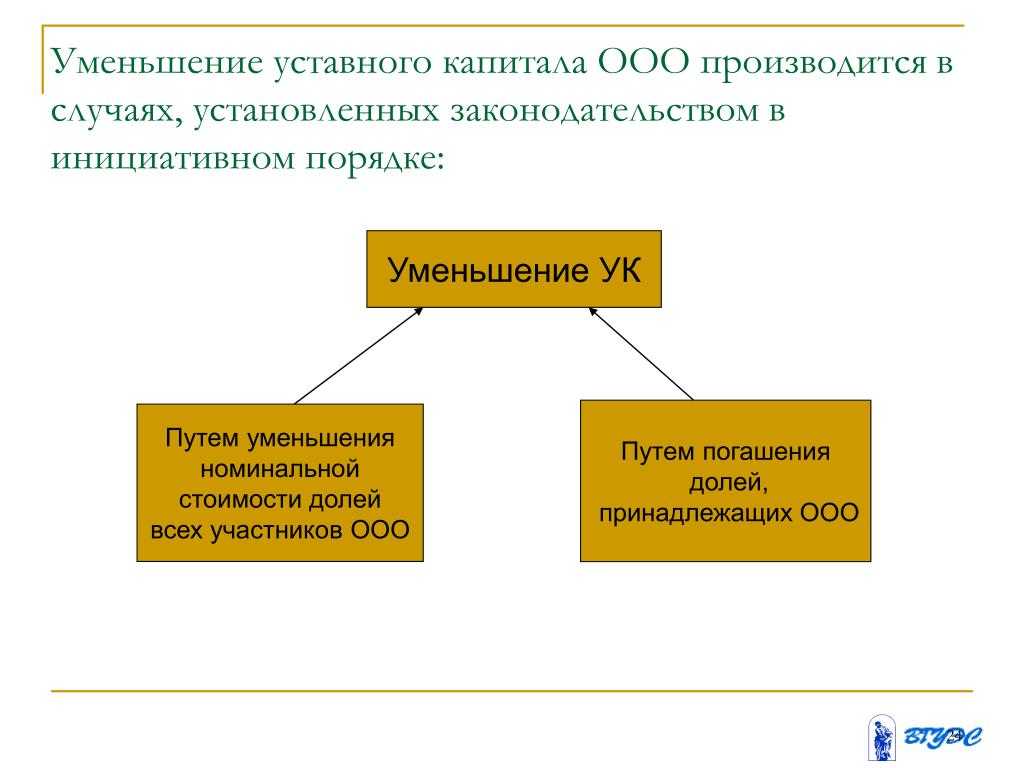

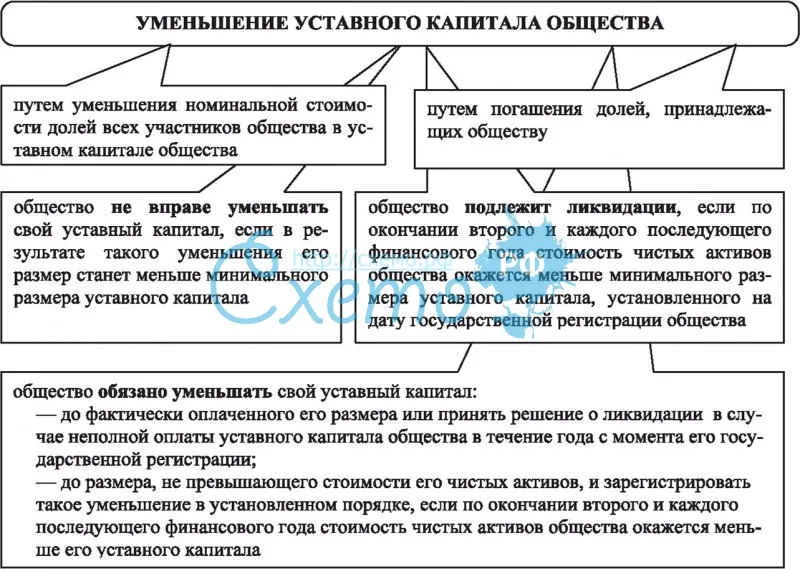

Передача имущества участникам ООО в счёт уменьшения УК

При уменьшении уставного капитала закон от 08.02.1998 № 14-ФЗ «Об ООО» не обязывает компанию выплачивать участникам разницу в стоимости долей. Но нет и запрета на это, поэтому ООО имеет право провести такие выплаты.

Передача имущества участникам освобождается от НДС в следующих случаях:

- При выходе участника из общества.

- При распределении имущества ликвидируемого общества.

Эти операции не признаются объектом обложения НДС в соответствии с пп. 1 п. 2 ст. 146 НК РФ с учетом п. 3 ст. 39 НК РФ.

Но если ООО выдаёт участнику разницу в счёт уменьшения УК в виде имущества, освобождения от НДС не будет. Компания при этом не ликвидируется, а участник — остаётся в обществе, хотя и с меньшим размером доли.

Такая передача имущества признаётся реализацией и компания должна начислить НДС на общих основаниях (Письмо Минфина РФ от 12.04.2019 № 03-07-11/26069).

Как в таком случае определить налоговую базу, т.е. стоимость передаваемого имущества без НДС — Минфин не разъяснил. Здесь можно по аналогии применить подход, который установлен для имущественных вкладов при формировании уставного капитала (ст. 15 закона № 14-ФЗ).

- Если стоимость имущества не превышает 20 тыс. руб., то его денежную оценку должно единогласно утвердить общее собрание участников ООО.

- Если имущество стоит дороже 20 тыс. руб. — необходимо привлечь независимого оценщика.

На стоимость передаваемых ценностей без НДС нужно начислить налог по прямой ставке 20% (или 10%, если имущество относится к одной из льготных категорий).

Участник общества, который получит имущество, не сможет возместить НДС по нему, даже если и является плательщиком НДС: такой вид вычета не предусмотрен в ст. 171 НК РФ.

Пример 2

Собственники ООО «Заря» решили уменьшить уставный капитал. В качестве компенсации уменьшения своей доли ООО «Рассвет» получило автомобиль. По данным независимого оценщика его рыночная стоимость без НДС на момент передачи составила 300 тыс. руб.

Поэтому ООО «Заря» при передаче автомобиля должно начислить налог в сумме:

НДС = 300 Х 20% = 60 ТЫС. РУБ.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 18 января | 08.04.1 | 75.01 | 120 000 | 80 000 | Поступление внеоборотного актива в счет вклада в УК (ручная корректировка стоимости в НУ) |

Поступление (акт, накладная, УПД) — Оборудование | |

| 19.01 | 83.09 | 24 000 | Принятие к учету НДС (ручная корректировка счет 75.01 на 83.09) |

||||

| 01.01 | 08.04.1 | 120 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Оборудование | |||

| 18 января | — | — | 120 000 | Регистрация первичного документа полученного от учредителя (вместо СФ) | Счет-фактура полученный на поступление | ||

| 18 января | 68.02 | 19.01 | 24 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 24 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| 28 февраля | 26 | 02.01 | 2 000 | 4 000 | 400,00 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств |

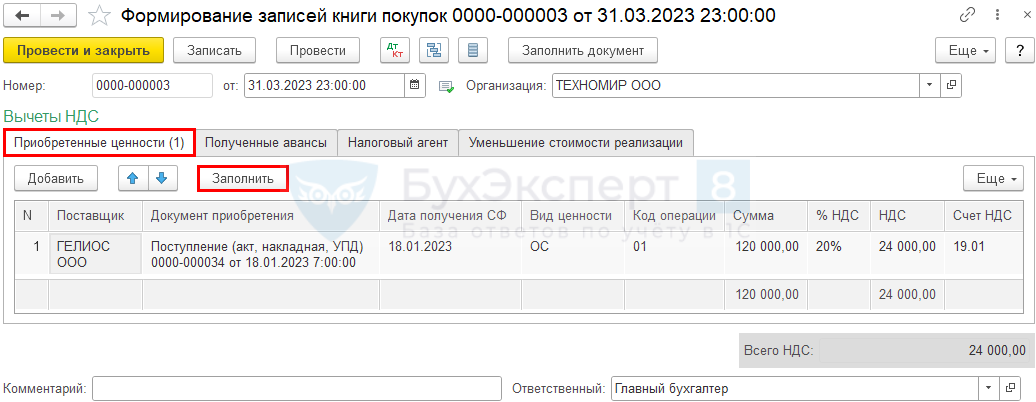

Принятие НДС к вычету по ОС, внесенному в УК

Принятие НДС к вычету по ОС оформите документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

Для автоматического заполнения вкладки Приобретенные ценности воспользуйтесь кнопкой Заполнить.

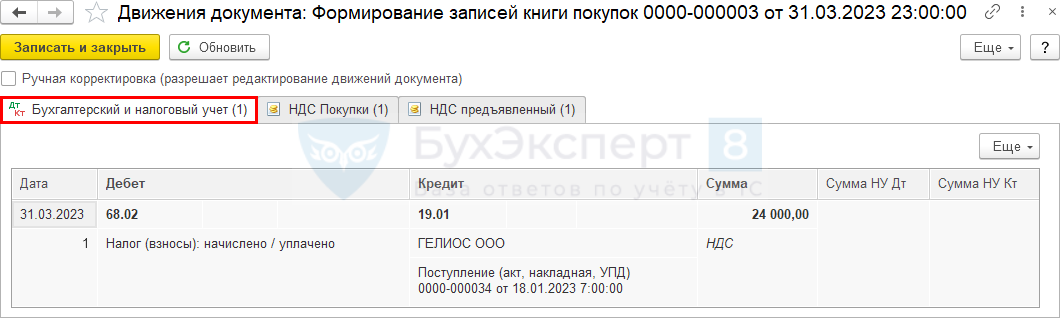

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — Книга покупок. PDF

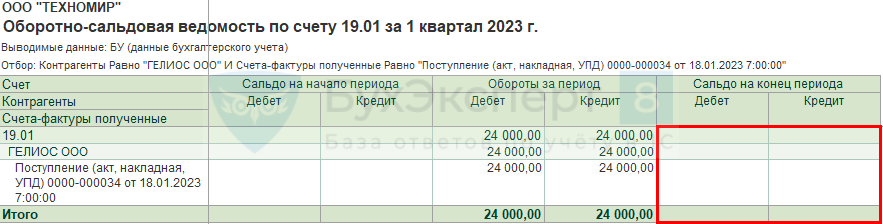

Проверка

Для проверки суммы НДС, принятого к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 19.01 «НДС при приобретении основных средств» в разрезе контрагента.

Отсутствие конечного сальдо по счету 19.01 показывает, что НДС принят к вычету верно на всю сумму первичного учетного документа.

Декларация по НДС

В декларации по НДС сумма вычета отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

первичный учетный документ, по которому учредитель передал ОС; код вида операции «01».

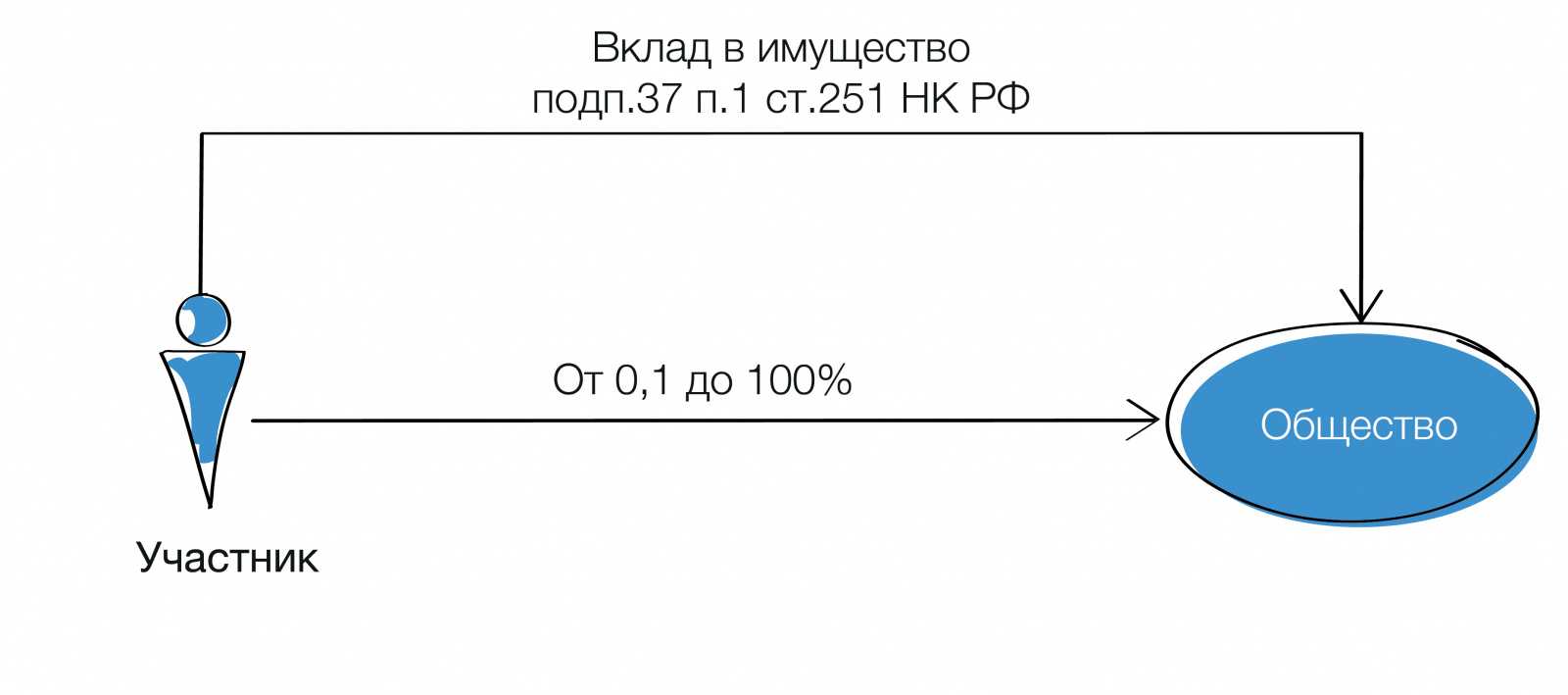

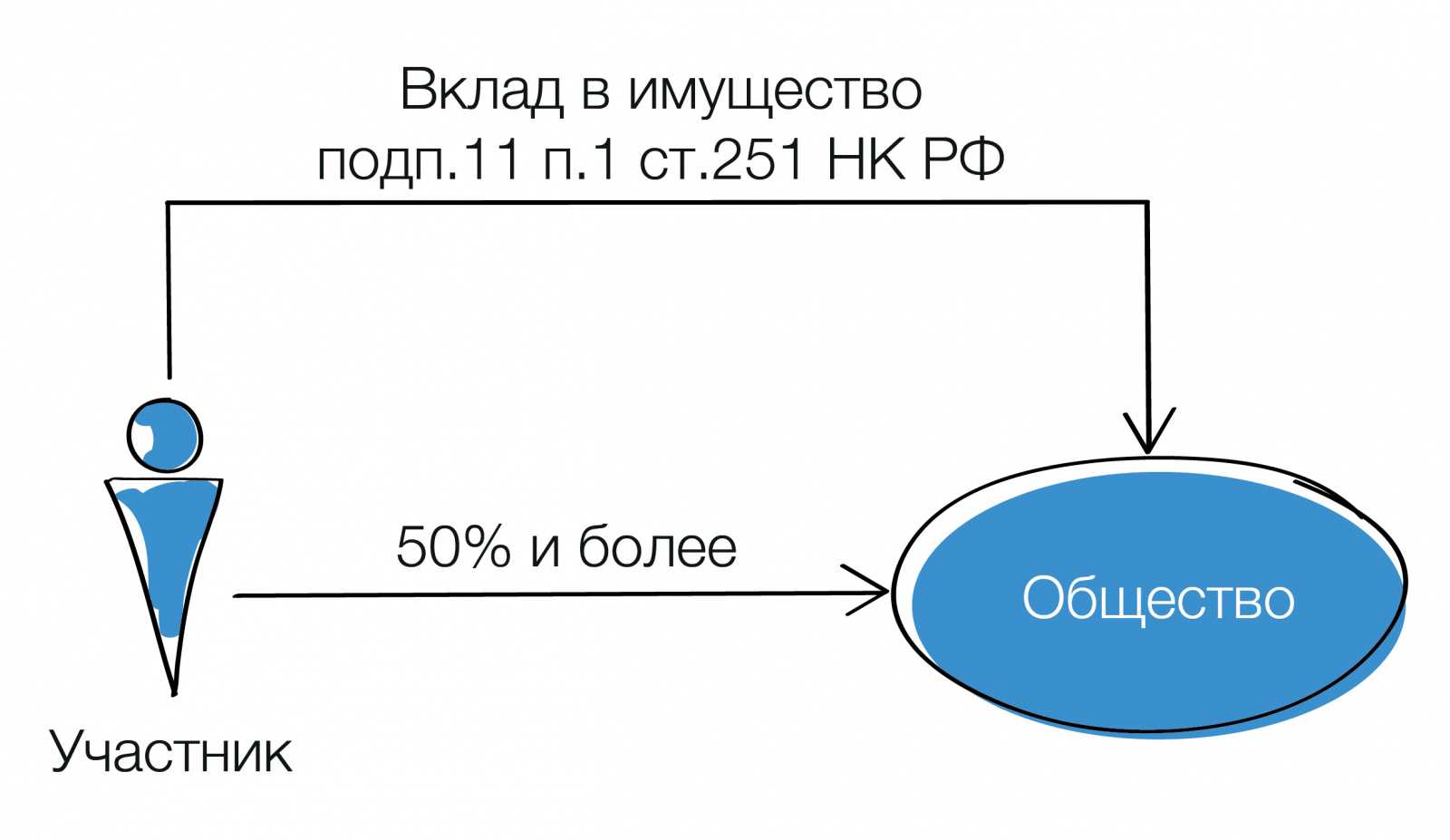

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера по подп. 3.7. п. 1 ст. 251 НК РФ:

-

передать имущество, имущественные и неимущественные права может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале;

-

также при вкладе в имущество отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи;

-

передаваться может имущество, а также имущественные и неимущественные права, имеющие денежную оценку;

-

однако сделать вклад в имущество может только участник/акционер (не действуют правила о косвенном участии);

-

применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам).

-

Налоговые последствия вклада в имущество по НДС

В случае, если вклад в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

Особенности безвозмездного вклада от учредителя

Для чего участникам вносить в компанию средства, не увеличивая при этом свою долю и уставной капитал? Такое финансирование призвано для решения одновременно нескольких задач:

- увеличить чистые активы организации;

- добавить к оборотным средствам дополнительные;

- приобрести необходимое материальное или иное имущество;

- улучшить отчетные показатели на балансе.

Нужно ли учитывать в доходах безвозмездную финансовую помощь учредителя?

Если в Уставе не предусмотрено иного, капитал вносится в денежной форме. Закон не запрещает прописать в уставных документах разрешение на внесение вклада в любой форме, такой как:

- движимое имущество;

- вещи;

- объекты недвижимости;

- доля в уставном капитале другой организации;

- акции какой-либо иной компании;

- ценные бумаги;

- нематериальные активы (исключительные права, лицензии, патенты и т.п.).

ВАЖНО! Обязательность таких вкладов регулируется исключительно решением учредителей и вносится в уставные документы

Условия предоставления льгот

Условия предоставления льгот по уплате таможенных пошлин определены в Постановлении Правительства России от 23.07.1996 г. № 883 «О льготах по уплате таможенной пошлины и налога на добавленную стоимость в отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями» (далее — Постановление № 883). Льготы по НДС предоставляются на основании подпункта 7 пункта 1 статьи 150 НК РФ.

Первое и самое необходимое условие – целевое назначение ввозимого оборудования. Льготы по уплате НДС и таможенных пошлин предоставляются только, если оборудование является вкладом в уставный капитал.

Согласно пункту 1 статьи 66 ГК РФ уставный (складочный) капитал формируется у всех хозяйственных товариществ и обществ. К хозяйственным товариществам относятся полные товарищества и товарищества на вере. Хозяйственные общества – это акционерные общества, общества с ограниченной (дополнительной) ответственностью. У некоммерческих организаций (фондов, ассоциаций, союзов, учреждений и т.д.), уставный капитал не формируется, а значит, эти организации не вправе воспользоваться вышеназванными льготами.

Второе условие получение льгот – это статус самой организации и вид ввозимого оборудования. Так, в соответствии с подпунктом 7 пункта 1 статьи 150 НК РФ не подлежит обложению НДС ввоз технологического оборудования, комплектующих и запасных частей к нему. И здесь не имеет значения статус самой организации

А вот для получения льгот по уплате таможенных пошлин важно, чтобы оборудование ввозил иностранный инвестор в качестве вклада в предприятие с иностранными инвестициями. Разберемся подробнее со всеми условиями получения льгот.

Контроль за целевым использованием

При предоставлении льгот по уплате таможенных пошлин и налогов ввозимые товары подлежат условному выпуску. Согласно статье 151 Таможенного кодекса РФ условно выпущенные товары, в отношении которых предоставлены льготы по уплате таможенных пошлин, налогов в соответствии с законодательством Российской Федерации, могут использоваться только в целях, соответствующих условиям предоставления льгот. Причем условно выпущенные товары имеют статус иностранных товаров и находятся под таможенным контролем до их выпуска в свободное обращение (подп. 4 п.1 ст. 11 ТК РФ).

Таможенные органы считают, что льготы по уплате таможенных платежей не сохраняются в случае реализации товаров, ввезенных в качестве вкладов в уставный капитал. Разрешено ли предприятию с иностранными инвестициями использовать ввезенное оборудование для сдачи в аренду (лизинг)? Таможенные органы дают положительный ответ. Так, в письме ГТК РФ от 25 января 1999 г. № 01-33/1827 «О товарах, ввозимых в качестве вклада в уставный фонд» отмечается, что «сдача в аренду товара, ввезенного в качестве вклада в уставный капитал, не может рассматриваться как использование товара в иных целях, чем те, в связи с которыми были предоставлены льготы по уплате таможенных платежей, поскольку аренда не является реализацией товаров согласно действующему гражданскому законодательству и товар, сданный в аренду, учитывается на балансе арендодателя».

Потеряет ли организация право на льготу по таможенным пошлинам, если иностранный инвестор продаст свою долю российскому юридическому или физическому лицу? Таможенные органы считают, что да. Надо отметить, что судебная практика по такому вопросу противоречива. Так, Федеральный арбитражный суд Волго-Вятского округа в постановлении от 24 июня 2003 г. N А28-2213/03-57/12 отметил, что у таможенного органа отсутствуют основания для доначисления таможенных платежей, поскольку ввезенное иностранным инвестором имущество не реализовывалось, а имел место факт продажи доли в уставном капитале.

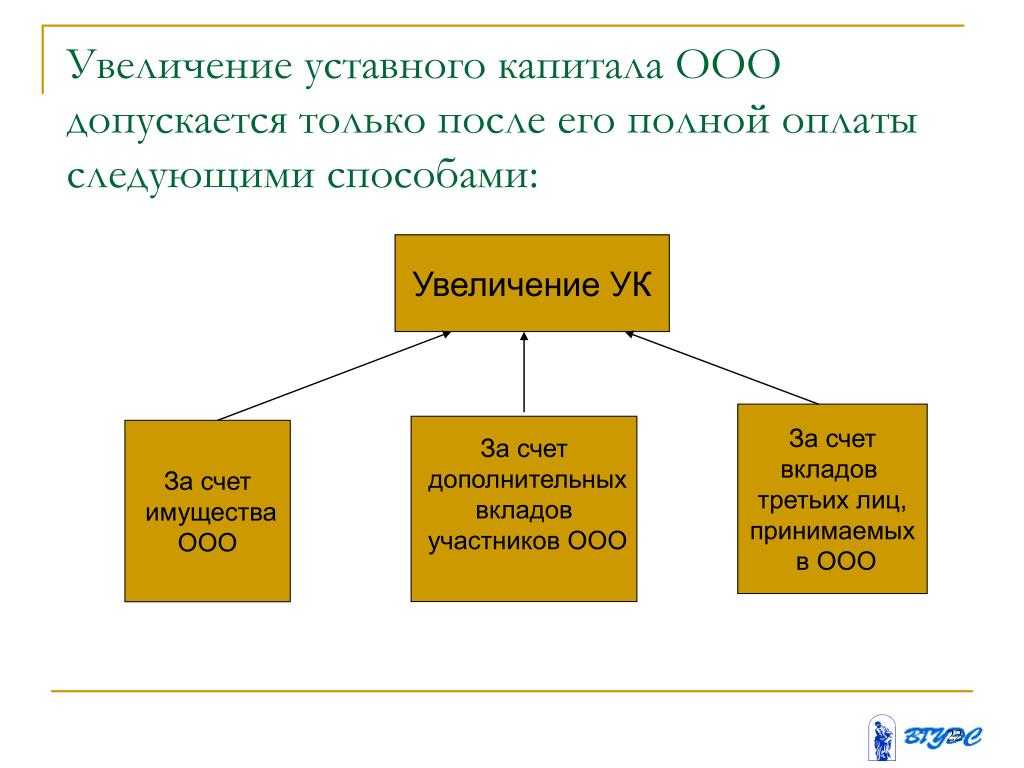

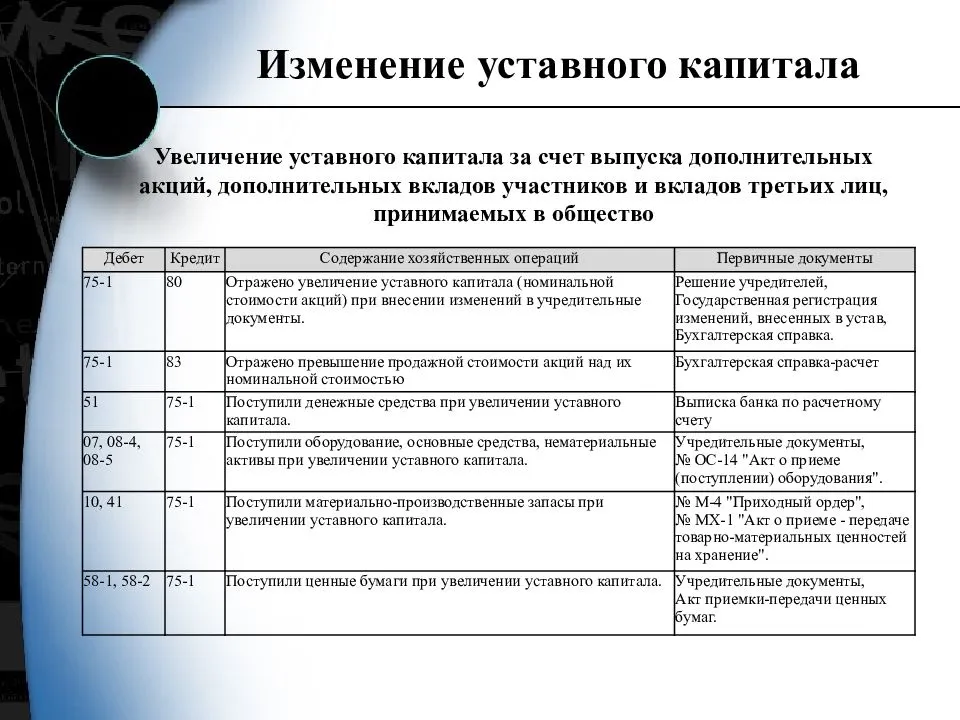

Налогообложение при увеличении долей

Операции по передаче дополнительного имущества или денежных взносов в уставный капитал в порядке ст. 19 закона 14-ФЗ не признаются реализацией. Ни с учредителей, ни с общества налоги не удерживают. Не является доходом и увеличение стоимости долей в результате:

- переоценки активов компании;

- выхода участника из состава с выкупом доли обществом (до распределения);

- погашение прав одного из участников с уменьшением уставного капитала.

Иная ситуация возникает при наращивании финансовой основы за счет нераспределенной прибыли. Объектом обложения становится разница между изначальной и итоговой стоимостью долей. Собственники-физлица платят с такого дохода НДФЛ (ст. 209 НК РФ). При этом хозяйственное общество является налоговым агентом. Оно либо удерживает средства для перечисления в бюджет, либо подает в инспекцию сообщение о невозможности исполнения обязанности. Извещение должно поступить в контролирующий орган до 1 марта следующего года.

Квалификация операции, с точки зрения налогообложения, учредителей-организаций вызывает многочисленные споры. В письме № 03-03-06/1/19742 от 30.05.13 Минфин России отнес стоимостную разницу к внереализационным доходам. Чиновники потребовали платить с удорожания 20% согласно ст. 284 НК РФ. Позицию сложно назвать однозначной. Так, компании-акционеры при наращивании капитала АО за счет нераспределенной прибыли от уплаты налога освобождены. Разница не является объектом обложения в силу ст. 251 НК РФ. Однако применять норму к ООО ведомство запрещает.

В аналогичном порядке будет облагаться налогами доход от распределения долей выбывших из состава учредителей. Разъяснения о необходимости удержания НДФЛ с участников-физлиц Минфин России давал в письме № 03-04-06/8031 от 15.03.13. Основой начислений в этой ситуации станет разница между исходной и конечной рыночной стоимостью доли.

Необходимым финансисты считают и уплату налога на прибыль. При распределении доли вышедшего участника у учредителей-организаций возникает внереализационный доход. О недопустимости применения к отношениям ст. 251 НК РФ чиновники в очередной раз заявили в письме № 03-03-06/1/732 от 09.11.11.

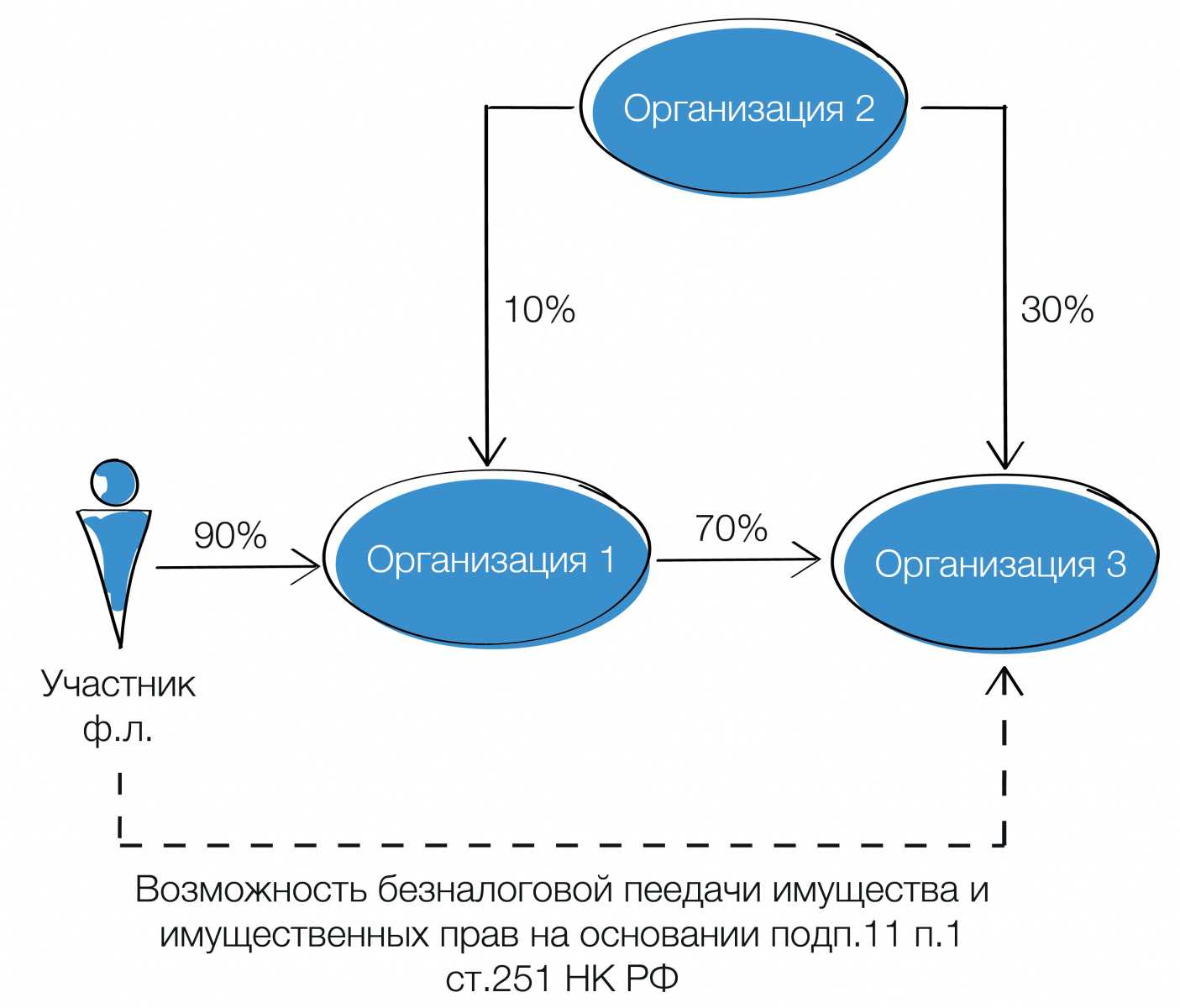

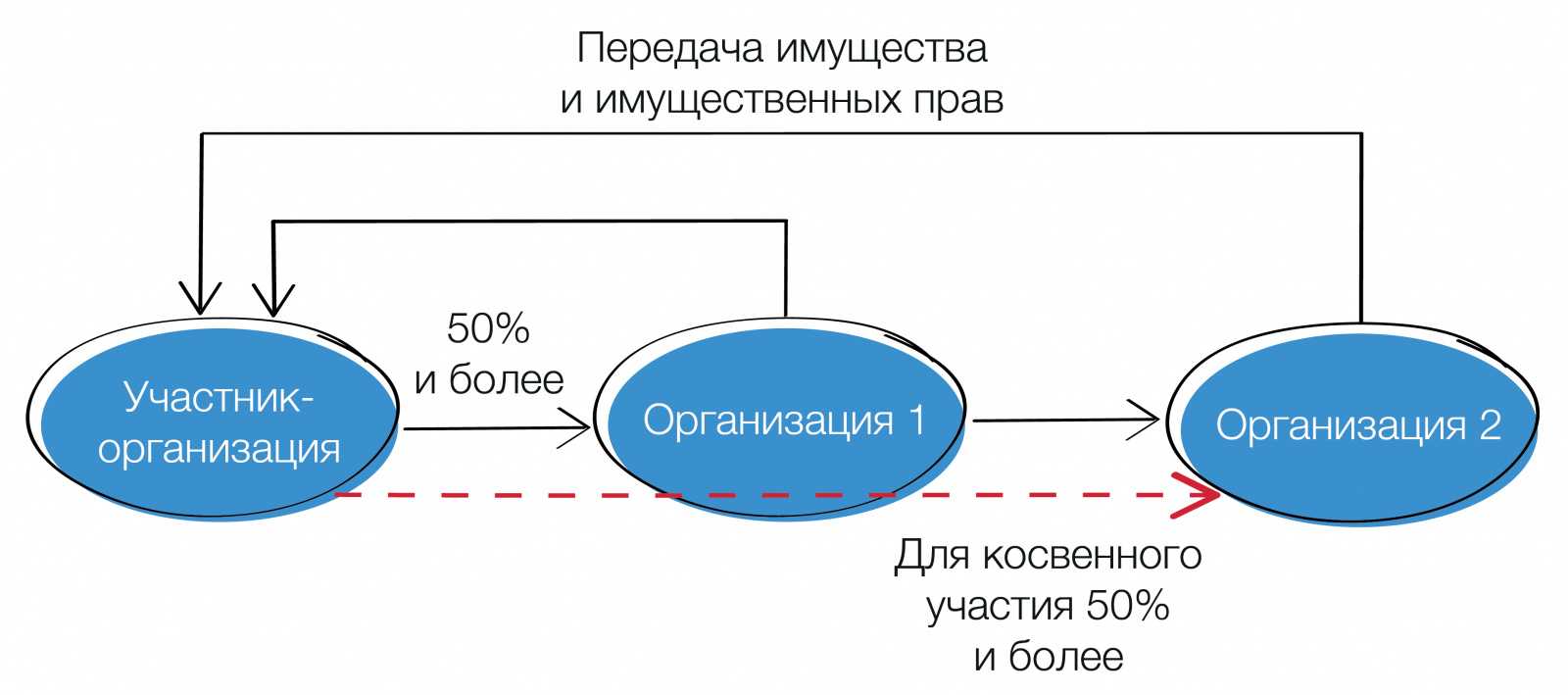

Косвенная доля участия

Подп.11 п.1 ст.251 НК РФ дает возможность сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

Подробно правила определния доли косвенного участия прописаны в п.3 ст. 105.2 Налогового кодекса РФ.

«Дочерний подарок»

При этом по пп. 11 п. 1 ст. 251 НК внести вклад в имущество может не только материнская компания. Возможна обратная ситуация: «дочка» передает имущество «маме» (так называемый «Дочерний подарок»). И даже «бабушке», с учетом правил о косвенном участии.

Вклад в имущество без увеличения уставного капитала (ст.66.1 ГК РФ, ст.27 ФЗ «Об ООО», ст.32.2 ФЗ «Об АО»)

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

-

Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ;

-

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера (пп. 3.7 п. 1 ст. 251 НК).

Кратко обозначим их особенности.

Безвозмездная передача имущества по пп. 11 п. 1 ст. 251 НК РФ:

доля участия передающей (принимающей) стороны в уставном капитале принимающей (передающей) стороны должна составлять 50 % и более;

Важно! До 23.11.2020 размер доли передающей стороны должен был составлять более 50%. Таким образом, по вкладам, сделанным до 23.11.2020, действовали более строгие ограничения, а у двух участников не могло быть одновременно «более 50%» в уставном капитале;. с 23.11.2020 передать можно не только имущество, но и имущественные права;

с 23.11.2020 передать можно не только имущество, но и имущественные права;

переданные имущество и имущественные права (за исключением денежных средств) не могут никому быть переданы в течение года с момента получения (в том числе, в аренду), иначе налоговая льгота теряется. Это ограничение необходимо учитывать, если трансформация бизнеса предполагает многоступенчатую схему консолидации имущества (возможно, в такой ситуации подойдет вклад в имущество по пп. 3.7 п. 1 ст. 251 НК, подробнее далее).

В чем ошибка

Делая вклад в уставный капитал другой фирмы, счета-фактуры не составляют. Ведь по кодексу передача имущества в уставный капитал не признается реализацией и не облагается НДС (подп. 4 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ). Однако законодательство разрешает принимающей стороне принять к вычету налог, который был восстановлен учредителем (п. 11 ст. 171 НК РФ).

А для того, чтобы она могла воспользоваться этим правом, учредитель должен выделить сумму восстановленного налога в документах на передачу имущества. Именно эти бумаги (или их нотариально заверенные копии) принимающая компания подшивает в журнал учета полученных счетов-фактур. А также регистрирует в книге покупок в момент принятия на учет поступивших активов (постановление Правительства РФ от 2 декабря 2000 г. № 914).

Если же учредитель не выделил НДС отдельной суммой в сопроводительных документах, то получается, что принимающая сторона теряет право на вычет этого налога.

Пример 1

В марте 2008 г. года учредитель внес в уставный капитал ЗАО «Русь» оборудование первоначальной стоимостью 700 000 руб. НДС, который в свое время учредитель принял к вычету, составляет 126 000 руб.

Остаточная стоимость объекта на момент его передачи равна 500 000 руб.

Соответственно восстановленный НДС с остаточной стоимости составляет:

500 000 руб. х 18 % = 90 000 руб.

Предположим, что согласованная стоимость оборудования, подтвержденная независимым оценщиком, также составляет 500 000 руб.

Учредитель выписал ЗАО «Русь» сопроводительный документ – акт приемки передачи основных средств по форме ОС-1 (утверждена постановлением Госкомстата России от 21 января 2003 г. № 7). Здесь акционер указал стоимость основного средства – 500 000 руб.

При этом передающая сторона не отразила восстановленный НДС отдельной строкой.

Поэтому бухгалтер ЗАО «Русь» самостоятельно выделил НДС по расчетной ставке:

500 000 руб. х 18 % : 118 % = 76 271 руб.

В учете компании были сделаны такие проводки:

ДЕБЕТ 75 КРЕДИТ 80

— 500 000 руб. – отражена задолженность учредителя по передаче имущества в уставный капитал;

ДЕБЕТ 08 КРЕДИТ 75

— 423 729 руб. (500 000 руб. – 76 271 руб.) – отражена стоимость оборудования, полученного в качестве вклада в уставный капитал;

ДЕБЕТ 19 КРЕДИТ 75

— 76 271 руб. – учтен НДС по полученному оборудованию;

ДЕБЕТ 01 КРЕДИТ 08

— 423 729 руб. – оборудование введено в эксплуатацию;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 76 271 руб. – принят к вычету НДС по полученному оборудованию.

Как видно из примера, бухгалтер не только неправомерно принял НДС к вычету, но и исказил первоначальную стоимость полученного основного средства.

Бухучет

У организации-учредителя вклады в уставные капиталы других организаций учитываются на счете 58 «Финансовые вложения». Задолженность по вкладам отразите проводкой по дебету счета 58 в корреспонденции со счетом учета расчетов. Например, со счетом 76, к которому откройте отдельный субсчет «Расчеты по вкладам в уставный (складочный) капитал»:

Дебет 58 Кредит 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» – отражена задолженность по вкладам в уставный капитал дочерней организации.

Такую запись делайте:

при создании акционерных обществ или ООО – на основании договора о создании общества или на основании решения единственного учредителя (акционера, участника) (п. 5 ст. 9 Закона от 26 декабря 1995 г. № 208-ФЗ, ст. 11 Закона от 8 февраля 1998 г. № 14-ФЗ);

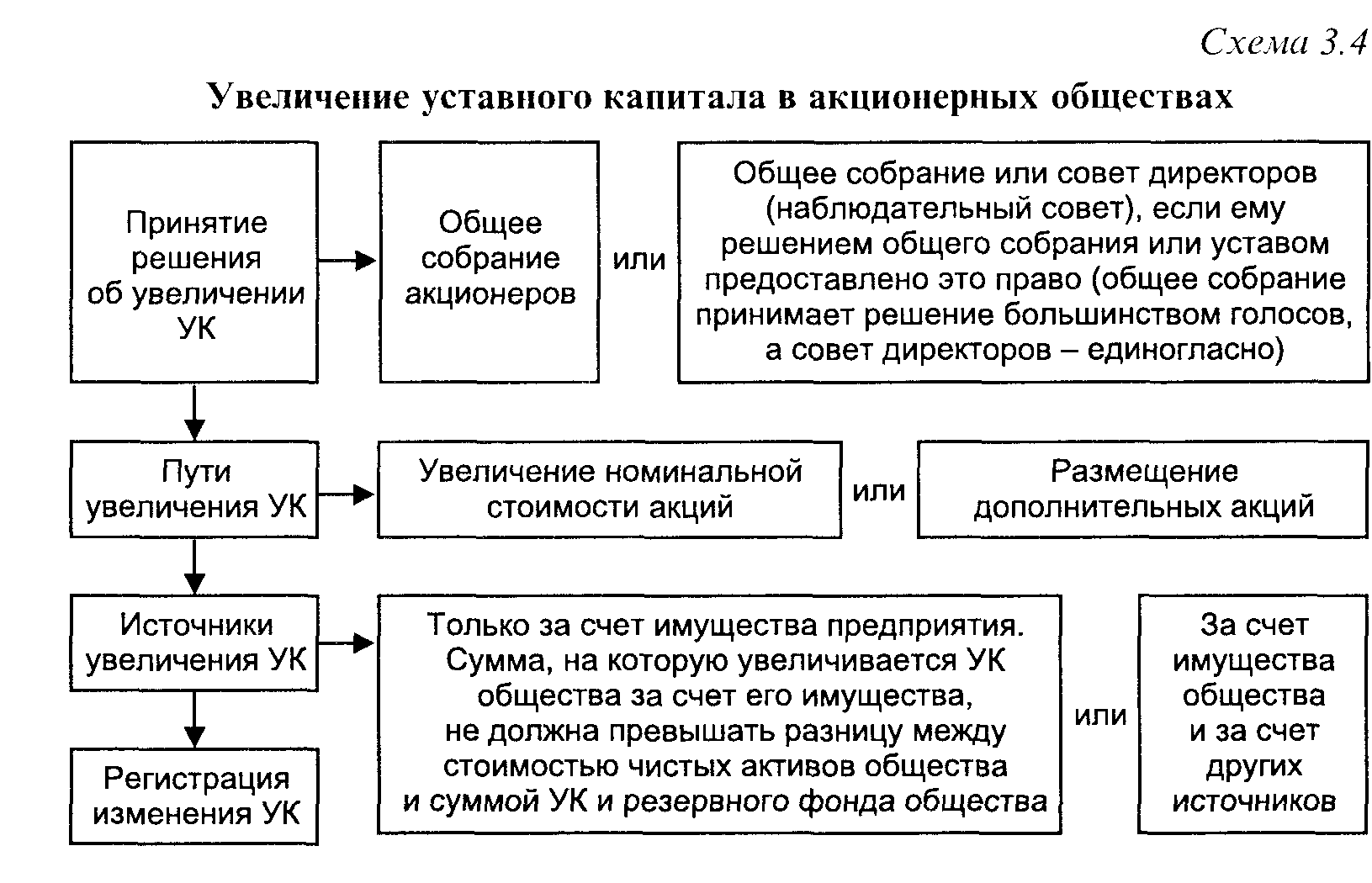

при увеличении уставного капитала:

в акционерных обществах – на основании протокола общего собрания акционеров об увеличении уставного капитала (решения совета директоров (наблюдательного совета), если в соответствии с уставом такое решение в его компетенции) или решения единственного учредителя (акционера) об этом (ст. 28, п. 3 ст. 47, ст. 63 Закона от 26 декабря 1995 г. № 208-ФЗ);

в ООО – на основании протокола общего собрания участников об увеличении уставного капитала или решения единственного учредителя (участника) об этом (ст. 17–19, п. 6 ст. 37, ст. 39 Закона от 8 февраля 1998 г. № 14-ФЗ).

Со следующего месяца после передачи основного средства прекращайте начислять по нему амортизацию (п. 22 ПБУ 6/01).

В бухучете выбытие основного средства, внесенного в качестве вклада в уставный капитал, отражайте по остаточной стоимости (п. 85 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Для учета выбытия такого имущества на счете 01 откройте отдельный субсчет «Выбытие основных средств». В момент передачи объекта по дебету счета отразите его первоначальную (восстановительную) стоимость. По кредиту – сумму амортизации, начисленную за период эксплуатации выбывающего объекта. При этом делайте проводки:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 – отражена первоначальная (восстановительная) стоимость основного средства, переданного в уставный капитал дочерней организации;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств» – отражена амортизация, начисленная за период эксплуатации объекта, переданного в уставный капитал дочерней организации.

В результате сальдо на счете 01 «Выбытие основных средств» будет отражать остаточную стоимость передаваемого основного средства. Остаточную стоимость определяйте по формуле:

| Остаточная стоимость основного средства | = | Первоначальная (восстановительная) стоимость основного средства | – | Сумма начисленной амортизации за период эксплуатации |

Передачу основного средства в уставный капитал другой организации отразите проводкой:

Дебет 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» Кредит 01 субсчет «Выбытие основных средств» – внесено основное средство в качестве вклада в уставный капитал дочерней организации.

Если остаточная стоимость переданного основного средства отличается от его , разницу учтите в составе прочих доходов или расходов. При этом сделайте проводки:

Дебет 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» Кредит 91-1 – отражена положительная разница между оценкой основного средства, согласованной учредителями, и его остаточной стоимостью;

Дебет 91-2 Кредит 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» – отражена отрицательная разница между оценкой основного средства, согласованной учредителями, и его остаточной стоимостью.

Такой порядок предусмотрен пунктом 85 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкцией к плану счетов (счета 01, 76, 91).

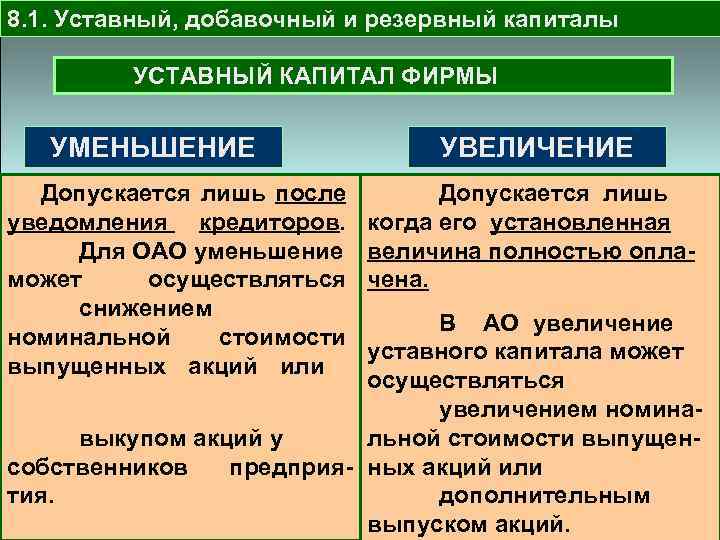

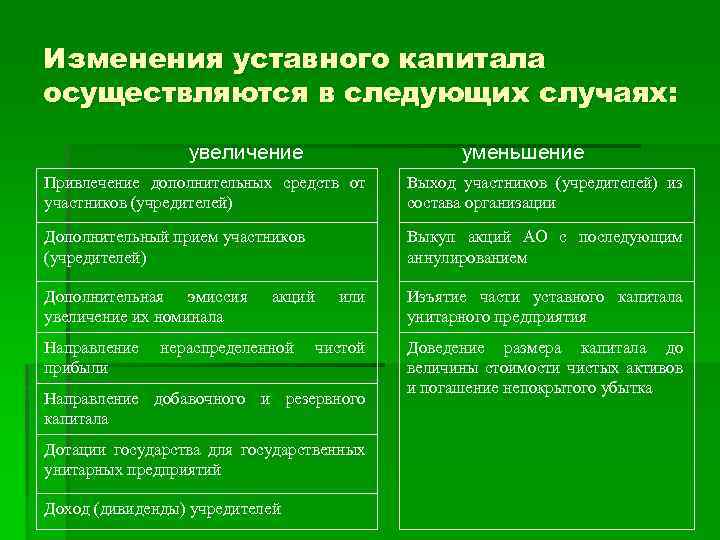

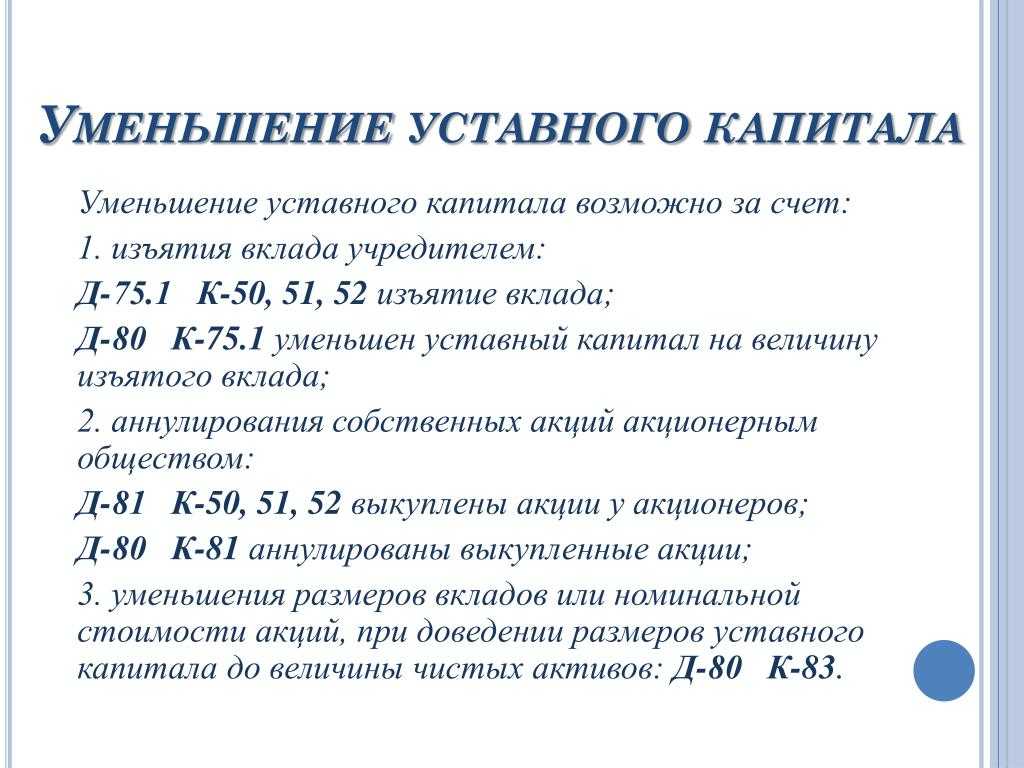

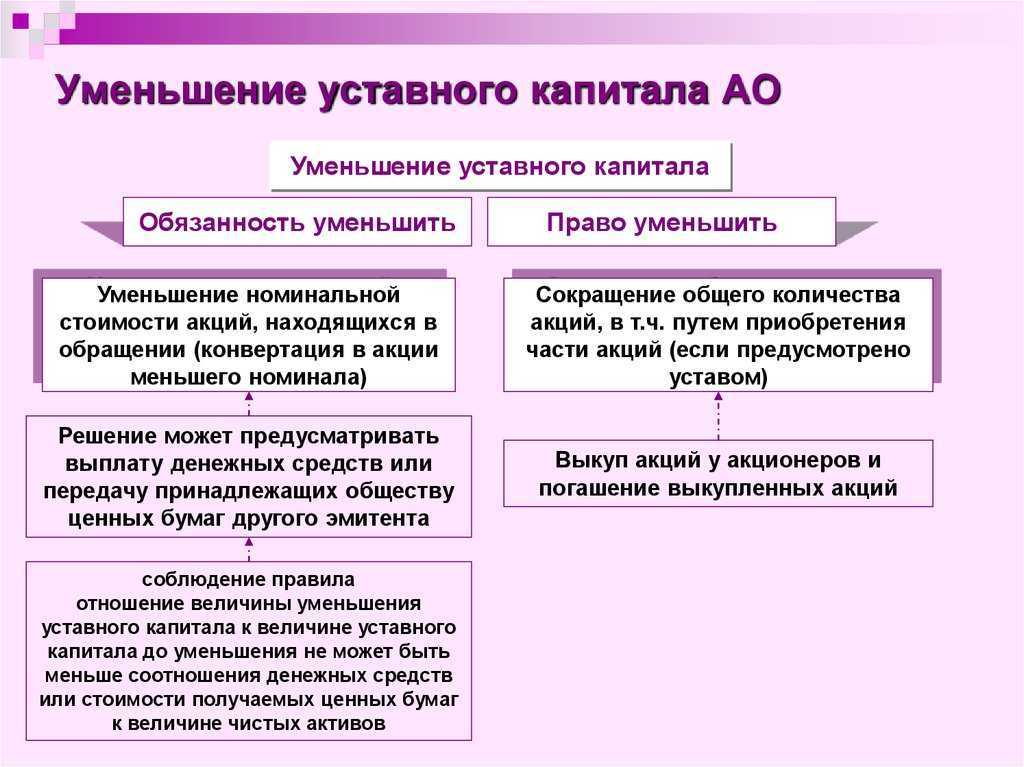

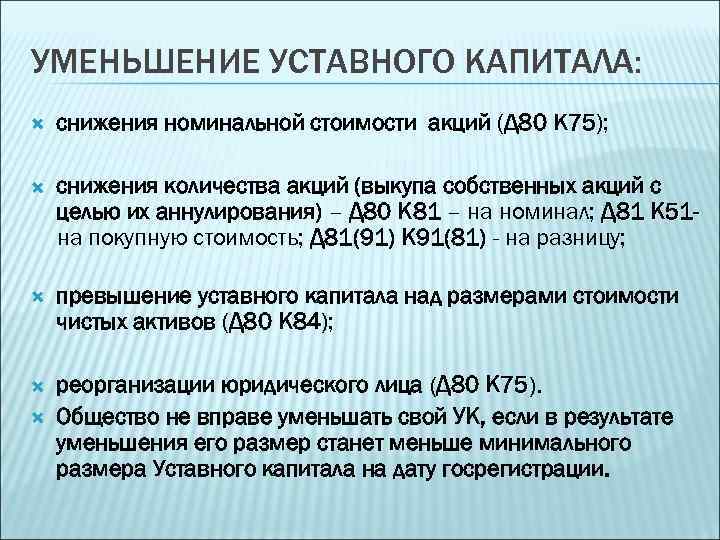

Изменения уставного капитала

Передающая сторона не начисляет НДС, а восстанавливает!

На отсутствие обязанности начислять налог указывают пп. 1 п. 2 ст. 146 и НК РФ (передача имущества в качестве вклада в УК имеет инвестиционный характер и не признается объектом обложения НДС).

Обязанность восстановить налог закреплена в НК РФ, согласно которому суммы налога, принятые к вычету по товарам (работам, услугам), в том числе ОС и НМА, имущественным правам, подлежат восстановлению в случае их передачи в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества и др.

Правило о том, что при передаче имущества НДС не начисляется на его стоимость, а именно восстанавливается, позволяет сделать следующие выводы.

Во-первых, не нужно восстанавливать налог в случае, если при приобретении имущества организация не принимала суммы «входного» НДС к вычету. Такое возможно, в частности:

-

если сумма налога не предъявлялась продавцом в связи с применением УСНО или спецрежима в виде ЕНВД;

-

если в периоде приобретения имущества передающая сторона находилась на спецрежиме либо освобождалась от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ.

Подчеркнем: передающая сторона должна быть готова подтвердить, что при приобретении имущества НДС к вычету не принимался.

Во-вторых, в целях восстановления налога неважно, какой размер ставки НДС действует в периоде передачи имущества принимающей стороне. И еще один нюанс: в целях восстановления налога налогоплательщиком не имеет значения, какой налоговый режим применяет принимающая сторона

И еще один нюанс: в целях восстановления налога налогоплательщиком не имеет значения, какой налоговый режим применяет принимающая сторона.

Размер уставного капитала

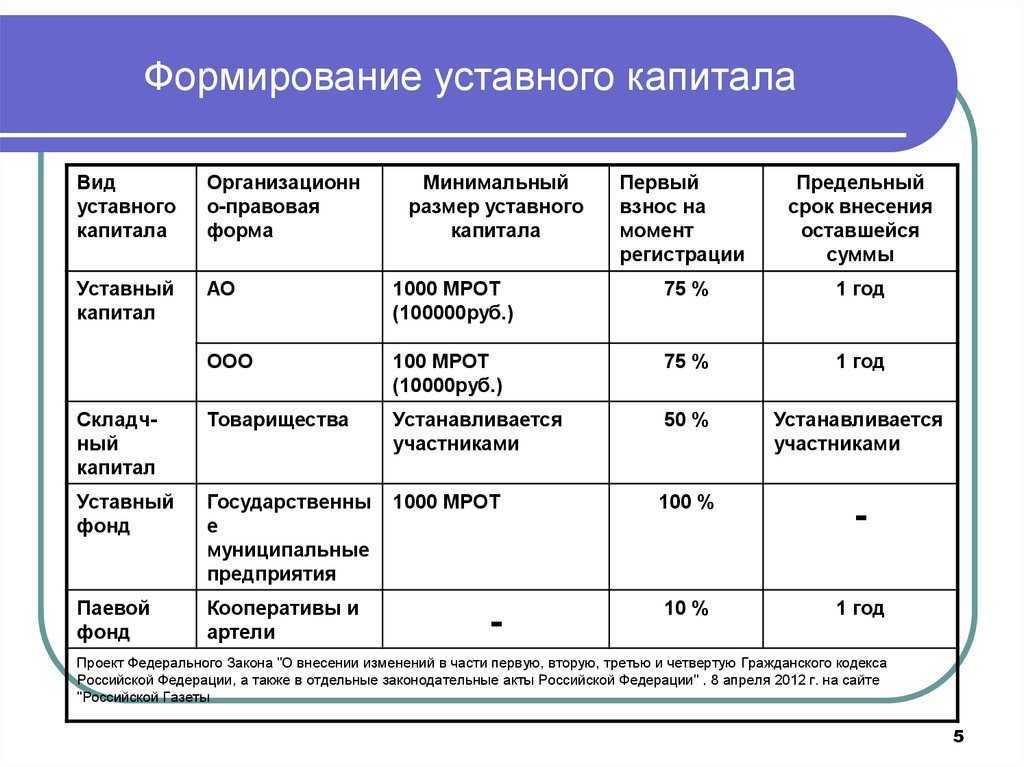

Порядок оплаты

Доли в уставном капитале оплачиваются по их номинальной стоимости. При этом не допускается освобождение кого-либо из участником от оплаты своих долей (п. 1 ст. 16 Федерального закона «Об ООО»).

Срок для оплаты участником доли в уставном капитале устанавливается договором об учреждении или решением об учреждении, но не может превышать 4-х месяцев с момента регистрации. Договором об учреждении общества может быть предусмотрено взыскание неустойки (штрафа, пени) за неисполнение обязанности по оплате долей в уставном капитале общества.

Закон устанавливает отдельные ограничения по способам оплаты уставного капитала, к примеру, не допускается внесение в уставный капитал страховщика заемных средств и находящегося в залоге имущества.

Доказательства оплаты уставного капитала ООО:

- выписка с расчетного счета, копии первичных платежных документов, акт приема-передачи имущества;

- отсутствие в бухгалтерском балансе ООО сведений о неполной оплате уставного капитала;

- квитанция к приходному кассовому ордеру (постановление ФАС УО по делу № А76-24177/2007-11-861).

Если право пользования имуществом, переданного в счет оплаты уставного капитала, прекратилось досрочно, то участник, оплативший долю данным образом, должен выплатить ООО компенсацию, равную плате за пользование таким же имуществом на подобных условиях в течение оставшегося срока пользования имуществом (п. 2 ст. 15 Федерального закона «Об ООО»).