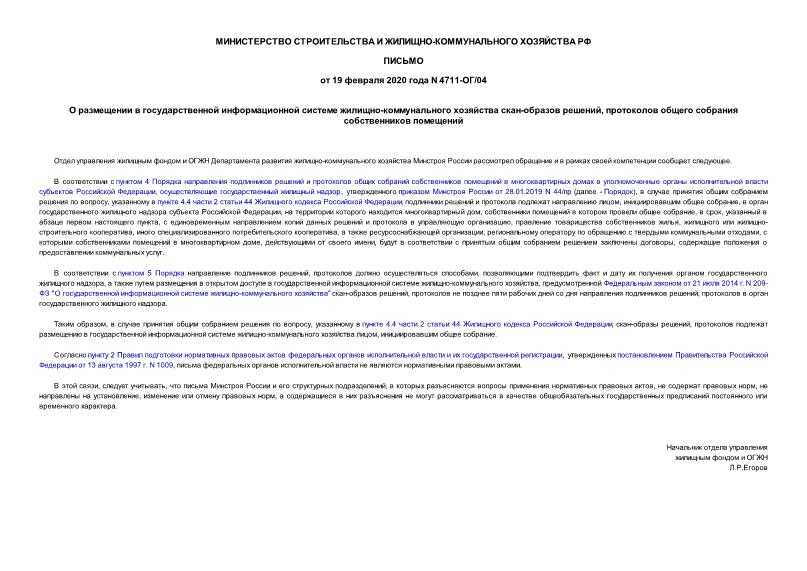

Можно ли в инспекцию представить скан «первички» вместо бумажного подлинника

Если налоговики запросили оригинал первичного документа, который изначально был оформлен на бумаге, то именно этот «бумажный» оригинал и нужно представить в инспекцию. Замена подлинника электронным скан-образом, файл с которым подписан усиленной квалифицированной подписью, не допускается. Такая позиция выражена в письме ФНС России от 17.05.16 № АС-4-15/8657@.

В ходе контрольных мероприятий налоговая инспекция вправе истребовать у налогоплательщика оригиналы (подлинники) первичных документов. А подлинником документа является первый или единичный его экземпляр. Об этом сказано в пункте 3.1 Национального стандарта РФ «Делопроизводство и архивное дело. Термины и определения» (ГОСТ Р 7.0.8-2013, утв. приказом Росстандарта от 17.10.13 № 1185-ст).

Исходя из этого, авторы письма делают вывод: если первичный документ оформлен на бумажном носителе, то именно такой экземпляр с собственноручными подписями лиц, ответственных за оформление операции, является подлинником. Представить вместо него электронный скан-образ нельзя даже в том случае, если соответствующий файл будет подписан усиленной квалифицированной подписью.

Замена подлинника его электронным скан-образом, пусть даже заверенным сторонами сделки при помощи усиленных квалифицированных электронных подписей, в данной ситуации не допускается, и соответственно, приравнивается к непредставлению затребованной документации, что грозит штрафом в размере 200 рублей за каждый непредставленный документ.

Затрат на изготовление копий документов для ИФНС можно избежать

Даже если затребованная инспекцией документация изначально была составлена на бумажном носителе, тратить время и/или деньги на копирование этих документов необязательно. Их можно отсканировать и отправить в ИФНС в электронном виде по установленным форматам.

Письмо ФНС от 22.09.2017 № СД-4-3/19092@

Налогоплательщик может избежать затрат на копирование и другим путем: договориться с проверяющими, что вместо копий истребуемых документов он представит в инспекцию для ознакомления их оригиналы.

Обратная замена (налоговики затребовали бумажные оригиналы, а компания представила скан-копии) невозможна

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Подача Жалобы, образец, ПОРЯДОК Обжалования на Решения НалоговойЧасто возникает необходимость знать порядок обжалования действий налоговиков. Как правильно составить апелляционную жалобу и не пропустить сроки обжалования ?

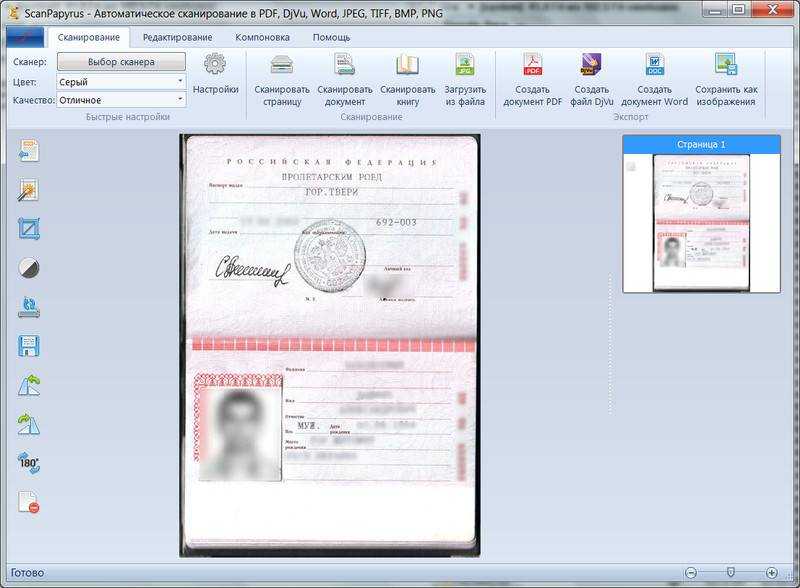

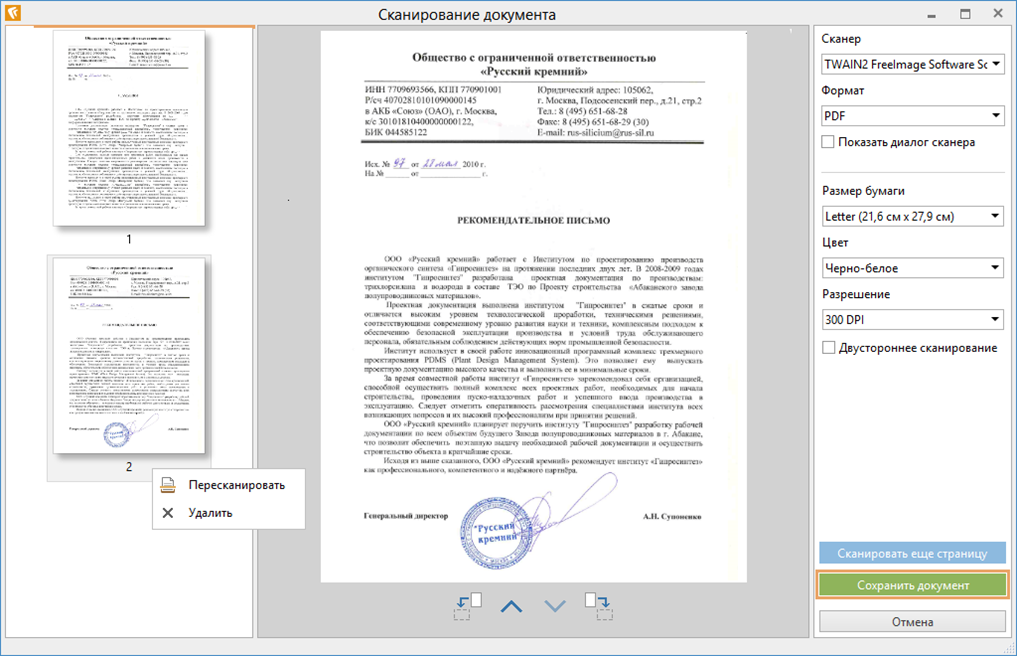

Что нужно для сканирования

Получить скан документа невозможно без сканера. Устройство может быть отдельным, то есть выполнять только поставленную задачу. Или входить в состав МФУ (многофункционального устройства), которое включает в себя сразу принтер, сканер и копир.

Наиболее распространенный вид сканера – планшетный. Для сканирования необходимо только положить носитель, например, фотографию, на стекло сканера и запустить оцифровку с компьютера. После, фото будет «передано» на ноутбук или компьютер в одном из форматов файла.

Как уже понятно, не обойтись и без компьютера, именно с него подается задание на сканирование и туда же сохраняется копия документа.

Следовательно, потребуется подключить сканер к компьютеру, сделать установку драйвера, установить программу для сканирования от производителя или стороннего разработчика. Оба устройства соединяются между собой физически USB-кабелем или по Wi-Fi сети. Потом можно отсканировать любой носитель, будь то обычные альбомные листы, удостоверение, паспорт, и даже полноценную книгу.

Сканы первичных документов приравняли к оригиналам

Минфин выпустил письмо, в котором разрешил обмениваться скан-копиями первички вместо бумажных оригиналов. Объясняем, почему это первый шаг к обязательному электронному документообороту.

Вчера: с чего все началось

В марте 2019 года в Госдуму был внесен законопроект «О внесении изменений в Федеральный закон „О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма“ и иные законодательные акты Российской Федерации (в части использования и хранения электронных документов)». В нем предлагалось ввести «переходник» между бумажным и электронным документами — электронный дубликат.

Это обычная скан-копия бумажного документа, которую предлагали приравнять к оригиналу. В таком случае обмен сканами юридически будет равнозначен передаче бумажной «первички». А значит, для любой проверки аутсорсер сможет предоставлять эти сканы без необходимости дергать клиента и сортировать кучи макулатуры. Это сэкономит уйму времени обоим.

Да и штатным бухгалтериям будет проще обмениваться документами. Я регулярно проверяю состояние работы над этим законопроектом. К сожалению, в июле 2019 года его рассмотрение в Думе было перенесено на неопределенный срок. Перед этим на законопроект был получен официальный отзыв Правительства, в котором проект в целом поддерживался, но после доработки.

Помимо юридических нюансов, в отзыве разработчикам рекомендовалось предусмотреть положения, направленные на обеспечение возможности выявлять и пресекать случаи создания электронных дубликатов документов, не соответствующих исходным бумажным документам. Реакция Правительства была предсказуемой — комментируя законопроект в марте 2019 года, я высказывал опасения по поводу возможности подделки электронных дубликатов. Дорисовать в скане можно что угодно.

Технически это можно сделать даже в Paint. С тех пор Правительство сменилось, а запал разработчиков, видимо, поугас.

Сегодня: мнение Минфина

Режим самоизоляции вернул в повестку дня тему с юридически значимым обменом сканами. Два месяца назад у Минфина спросили как обмениваться первичкой, если все сидят дома. Чиновники подумали и выдали письмо Минфина РФ от 22.04.2020 № 03-01-10/32570.

П. 13 этого письма посвящен использованию скан-копий. Если убрать преамбулу и оставить только суть, то Минфин считает принятие к бухучету скан-копий не противоречащим законодательству. Правда, только в исключительных случаях. Что такое исключительные случаи в письме не раскрывается. Да и письма Минфина — это беллетристика, юридической силы они не имеют.

Но думаю, что пандемия, которую даже Верховный суд признает форс-мажором, — это как раз исключительный случай.

Завтра: бесплатная КЭП. Послезавтра: обязательный ЭДО

Надеюсь, что мнение Минфина даст новый толчок работе над законопроектом. Ведь пока у большей части юридических и физических лиц нет юридически значимого ЭДО, даже безбумажный обмен бумажными документами лучше, чем никакого. Но думаю, что это будет лишь временной мерой.

Есть ощущение, что страна стремительно движется в сторону обязательного ЭДО. В этой области происходят тектонические сдвиги, которые СМИ пока не замечают. Предлагаю почитать письмо ФНС России от 21 апреля 2020 года № АБ-3-19/3205@.

В нем говорится, что с 1 января 2021 года налоговики смогут выдавать юрлицам, ИП и нотариусам квалифицированные электронные подписи на безвозмездной основе. В моменте такое решение убьет рынок удостоверяющих центров, но это просто побочный эффект. Главный же вектор очевиден. Бесплатные КЭП — это не пряник от ФНС, а первый шаг к обязательному ЭДО.

Возможно, даже бесплатному. Государство очень хочет контролировать все транзакции — выгоды для бюджета от этого будет больше, чем себестоимость такого «подарка».

- электронный документооборот

- электронные документы

- сканы

- электронная цифровая подпись

Курсы и вебинары для бухгалтеров по теме ЭДО

Алексей Иванов, к.э.н., директор по знаниям и развитию учетной системы сервиса «Моё дело», автор телеграм-канала «Переводчик с бухгалтерского»

Что говорит закон

По закону компании должны заключать сделки письменно: составлять и подписывать договоры. Можно заключить договор на бумаге и в электронном виде — например, обменяться сканами подписанных документов.

Есть несколько случаев, когда нужен договор на бумаге:

- нотариально заверенные сделки;

- договоры, которые должны быть зарегистрированы. Например, если заключаете договор на долгосрочную аренду недвижимости — от года.

В остальных случаях закон не требует личной встречи директоров компаний для подписания договора. У обмена сканами такая же сила, как и у бумажного договора. Но есть несколько условий, чтобы сделать все юридически правильно.

Необходимость нотариального удостоверения паспорта

Первый вопрос, заданный нами, был следующего содержания:

«Нужно ли нотариально заверять копию паспорта при отправке документов в форме электронных документов, подписанных усиленной квалифицированной ЭЦП заявителя»

Приводим цитату ответа ФНС России (Письмо ГД-3-14/5011@ от 26 октября 2016 года):

«При направлении документов в регистрирующий орган для государственной регистрации гражданина Российской Федерации в качестве индивидуального предпринимателя в форме электронных документов, подписанных усиленной квалифицированной электронно-цифровой подписью заявителя, свидетельствование верности копии паспорта в нотариальном порядке является избыточным и необязательным».

В принципе, наша точка зрения совпадает с данной позицией ФНС России, однако мы не раз сталкивались с отказами в регистрации статуса ИП в том случае, если при подаче бумаг в электронном виде копия паспорта не была удостоверена нотариусом.

В отказах налоговые органы ссылаются на то, что государственная регистрация ИП регламентирована статьей 22.1 ФЗ №129 от 8 августа 2001 года, которая устанавливает необходимость нотариального свидетельствования верности копии документа, предоставляемого для совершения регистрационного действия. Это необходимо в любом случае регистрации ИП, за исключением, когда заявитель самостоятельно предоставляет в инспекцию копию и совместно с этим передает сотруднику подлинный экземпляр для удостоверения ее верности. Отсутствие удостоверительной надписи нотариуса на копии, по мнению регистрирующих органов, расценивается как непредоставление необходимых бумаг, что и влечет за собой отказ в регистрации.

Ситуация 1. Между контрагентами заключено Соглашение об электронном документообороте

При этом одна из сторон (Поставщик) передает по каналам связи Покупателю документ, подписанный электронной цифровой подписью, в тексте которого стоит подпись должностного лица, сделанная от руки. У Покупателя возникают сомнения, а насколько такой документ соответствует понятию электронного документа? Могут ли у него при проверке возникнуть проблемы с подтверждением расходов, заявленных при определении налоговой базы по налогу на прибыль?

Сначала давайте разберемся, что же такое электронный документ, а для этого обратимся к нормам Федерального закона от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации» (далее Закон № 149-ФЗ).

Электронный документ — это документированная информация, представленная в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах (п. 11.1 ст. 2 Закона № 149-ФЗ).

При этом по мнению налоговиков, электронный документооборот — это последовательность транзакций по обмену документами между его участниками, обеспечивающую некоторый регламентированный процесс по обмену документами.

Статья 6 Федерального закона № 63-ФЗ «Об электронной подписи» (далее Закон № 63-ФЗ) определяет условия, при выполнении которых электронные документы, подписанные электронной подписью, признаются равнозначными документам на бумажном носителе, подписанным собственноручной подписью. В частности согласно п. 1 ст. 6 Закона № 63-ФЗ электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, признается документ, подписанный квалифицированной электронной подписью. Другими словами, электронный документ, подписанный должным образом — это оригинал документа, т.е. он всегда является первым экземпляром, это если проводить аналогию с бумажными документами.

Согласно Постановлению Пленума ВАС РФ от 25.12.2013 № 100 «Об утверждении Инструкции по делопроизводству в арбитражных судах Российской Федерации (первой, апелляционной и кассационной инстанций)», сканирование документа — это получение его электронного образа. Тогда как при электронном документообороте в электронном виде создаются не электронные копии бумажных документов (электронные образы), а именно оригиналы электронных документов.

Исходя из условий рассматриваемого вопроса между контрагентами заключено Соглашение об электронном документообороте. При этом одна из сторон (Поставщик) передает по каналам связи документ, подписанный электронной цифровой подписью, в тексте которого проставлена подпись должностного лица. Другими словами у Покупателя в наличии остается «скан» документа, его копия или электронный образ, заверенный цифровой подписью.

Согласно п. 1 ст. 252 НК РФ в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

При этом, как указывают налоговики, копии документов (электронные образы) не являются оправдательными документами для целей налогового учета расходов. Так в Письме УФНС по г. Москве от 25.01.2008 № 20-12/05968 контролеры отмечают в частности, что сканированные либо сделанные иным способом копии первичных документов не являются оправдательными документами, достаточными для признания расходов в целях налогообложения прибыли. Для целей налогового учета расходов организации необходимо иметь только оригиналы документов.

Учитывая вышеизложенное сканирование документа — это получение его электронного образа.

Тогда как при электронном документообороте в электронном виде создаются не электронные копии бумажных документов (электронные образы), а именно оригиналы электронных документов. Поэтому документ, подписанный электронной цифровой подписью, в тексте которого проставлена подпись должностного лица, не соответствует понятию электронного документа. При проверке у получающей стороны могут возникнуть проблемы с подтверждением расходов, поскольку сканированные копии первичных документов не являются оправдательными документами, достаточными для признания таковых в целях налогообложения прибыли. Для целей налогового учета расходов организации необходимо иметь только оригиналы документов.

Компания не хотела платить неустойку, потому что документы отправили по электронке. Суд с ней не согласился

В деле № Ф07-1046/2016 ЗАО «Вытегралесторг» отказывалось платить неустойку ИП Роздухову. Компания утверждала, что по электронке ничего не получала и не согласовывала такой порядок обмена документами. Суд установил, что по электронной почте и раньше отправляли договоры, счета-фактуры, прайс-листы. Это привычный способ обмена по электронке компаний, а значит и договор законный.

Давайте разбираться, есть ли разница для инспекторов между электронным документом и электронным образом документа.

Как ни странно, но иногда происходит путаница в таких понятиях как «электронный документ» и «электронный образ» документа. Поэтому давайте более подробно остановиться на данном вопросе, возможно эта статья поможет кому-то избежать проблем при проверке.

Рассмотрим несколько ситуаций, с которыми столкнулись организации.

Требования к электронным документам и работе с ними

Законодательством установлены требования к электронным документам, а также к работе с ними: хранению, передаче и так далее.

Требования к электронным документам можно разделить на три категории:

- общие — такие же, как и к бумажным документам, касаются в основном формы и содержания;

- требования к определённому виду электронных документов — применение электронной подписи и соблюдение условий применения ЭП являются основными критериями этих требований;

- особые требования к определённым электронным документам — для конкретных категорий и видов документов в электронном виде могут быть индивидуальные требования, которые отражаются в специальных нормативных актах.

Требования к счетам-фактурам — самые жёсткие. Согласно ст. 169 НК РФ, в электронном виде счета-фактуры могут быть выставлены в случае обоюдного согласия сторон. Электронные счета-фактуры должны:

- выставляться в формате, который утверждён налоговым органом;

- передаваться в соответствии с установленным порядком — через оператора ЭДО (Приказ Минфина РФ от 10 ноября 2015 года № 174н).

Таким образом, если отправить скан электронного счёта-фактуры по электронной почте, это будет нарушением требований НК РФ.

Форма и формат электронных документов

Формат электронных документов утверждён Приказом ФНС от 19 октября 2018 года № ММВ-7-6/602@, в который для приведения в соответствие с действующим законодательством регулярно вносятся изменения. Однако в нём нет каких-либо требований по тому, как электронные документы должны выглядеть на экране или в распечатанном виде на бумаге.

Визуализация формы счёта-фактуры в электронном виде установлена Постановлением Правительства РФ от 26 декабря 2011 года № 1137, которым утверждена форма счёта-фактуры на бумажном носителе.

В силу своих особенностей у электронной формы документов есть определённая специфика. На бумажном документе подписи ставят обе стороны, а электронный документ подписывает только одна сторона. Так, продавец указывает в документе необходимую информацию и реквизиты, подписывая только свою часть документа.

На печатных формах документов может быть штамп подписи. Он содержит информацию о владельце и сертификатах, а также времени подписания документа. В тех случаях, когда документ «разбит» на два листа, для каждого из них предусмотрен свой идентификатор. Это исключает возможность добавления другого распечатанного листа, которого не было в момент подписания.

Отражение даты подписания в электронном документе

Когда пользователь формирует печатную форму документа и подписывает его, в штампе появляется дата подписания. Одновременно с этим оператор ЭДО делает соответствующий запрос в головной УЦ для подтверждения действительности сертификата ЭП. После этого в штампе появляется информация о владельце ЭП, дате и времени подписания.

Каких-либо указаний о том, как проставлять дату подписания электронного документа, не предусмотрено. Операторы ЭДО определённым образом фиксируют её, чтобы при подписании договора предприниматель мог понимать, с какого момента вступают в силу оговорённые обязательства. Для учётных целей ориентироваться следует на факты хозяйствования. То есть, если товар поступил на склад 13 сентября, а подписание договора состоялось лишь 2 октября, в учётных документах нужно указать дату поступления товара.

Дата отправки или получения счёта-фактуры отражается в отдельных извещениях и подтверждениях, утверждённых Приказом Минфина РФ от 10 ноября 2015 года № 174н.

Если вы решили перейти на электронные документы

Вы купили электронную подпись и выбрали оператора документооборота. Теперь надо все организовать:

- Уговорить контрагентов получать и отправлять вам электронные документы. Многие ваши партнеры ничего не захотят менять, и вам придется продолжить работать с бумагой.

- Научиться управлять двумя потоками документов: электронным и бумажным. Придется выработать систему учета движения входящих и исходящих документов для обоих потоков.

- Научиться хранить электронные документы. По закону вы должны хранить первичные документы не менее 4 лет. Если у вас большой документооборот, придется внедрить специализированный электронный архив.

Порядок представления документов в инспекцию

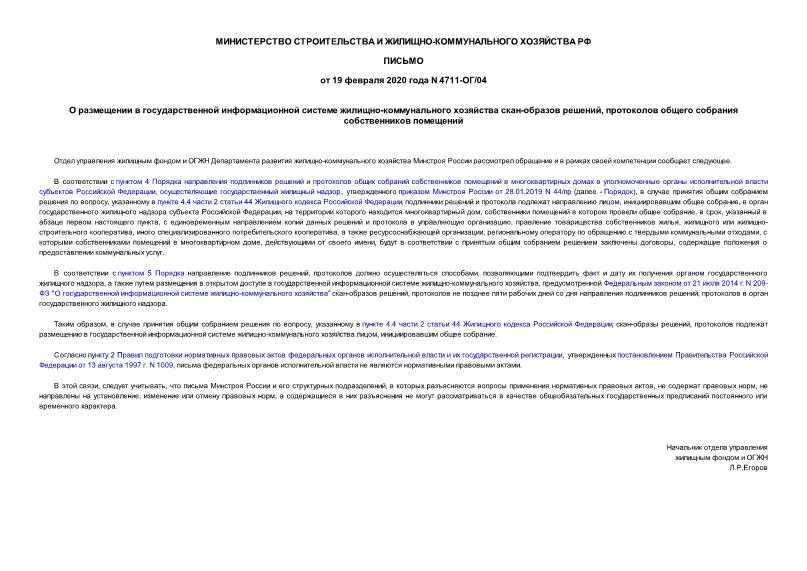

Федеральная налоговая служба выпустила письмо от 04.12.15 № ЕД-16-2/304, в котором разъяснила некоторые вопросы, связанные с представлением документов в рамках налоговых проверок и иных мероприятий налогового контроля. В частности, чиновники сообщили, что инспекторы вправе истребовать у проверяемого налогоплательщика документы, которые ранее тот уже представлял по конкретным сделкам вне рамок налоговой проверки. Также авторы письма ответили, должна ли инспекция мотивировать свое решение об отказе продлить срок представления документов, и можно ли передать в инспекцию сканы документов на дисках или флешках.

Согласно пункту 5 статьи 93 НК РФ, в ходе проведения налоговой проверки, иных мероприятий налогового контроля инспекторы не вправе истребовать у проверяемого лица документы, ранее представленные при проведении камеральных или выездных налоговых проверок. По мнению специалистов ФНС, положение данной нормы не распространяется на случаи представления налогоплательщиком документов вне рамок проведения налоговой проверки. А значит, инспекторы вправе повторно истребовать у проверяемого лица документы, которые ранее были представлены в инспекцию по запросу о конкретной сделке вне рамок проверки в соответствии со статьей 93.1 НК РФ, которая позволяет налоговым органам истребовать документы относительно конкретной сделки у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке.

Налоговики не вправе дважды просить одни и те же документы

Если копии документов ранее уже представлялись налогоплательщиком в инспекцию, то запрашивать те же документы вторично сотрудники ИФНС не должны.

Письмо Минфина от 19.05.2017

Например, при проведении встречной проверки налоговики не вправе истребовать у компании или ИП документацию, которая ранее была представлена в ИФНС во время камеральной или выездной проверки или в рамках налогового мониторинга. Впрочем, из этого правила есть два исключения. Так, повторное истребование документации совершенно правомерно, в случае если:

- документы представлялись в ИФНС в виде подлинников и уже возвращены проверяемому;

- документы, ранее представленные в инспекцию, были утрачены вследствие непреодолимой силы (например, сгорели при пожаре).

Как регламентируется работа с электронными документами

Работа с электронными документами и обмен цифровой документацией могут быть задействованы во всех бизнес-процессах. Например, в электронном виде могу быть заключены договоры и соглашения. При этом обе стороны передают друг другу документ по ЭДО для его подписания. Кроме того, в электронном формате происходят регистрация на электронных торговых площадках, а также торги и закупки. Ведение бухгалтерского учёта, взаимодействие с контрагентами и регуляторами также подразумевают возможность работы с ЭДО.

Работа электронными документами в некоторых случаях регламентируется законодательно.

Работу с ЭДО регулируют следующие законы и нормативные акты:

- Федеральный закон от 6 апреля 2011 года № ФЗ-63 «Об электронной подписи».

Этот закон описывает виды электронных подписей и регламентируют принципы их применения. Кроме того, в законе прописаны условия, по которым электронные документы признаются равнозначными бумажным, подписанным собственноручной подписью.

Федеральный закон 27 июля 2006 года № ФЗ-149 «Об информации, информационных технологиях и о защите информации».

Этим законом регулируются все вопросы, связанные с получением, производством и распространением информации, а также с применением информационных технологий.

Гражданский и Налоговый кодексы РФ, Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учёте».

Конкретизируют условия применения документов в электронном виде в различных процессах. Например, в отчётности, сделках, торгах и тому подобном.

Приказы и письма ФНС.

Утверждают форматы и требования к документам.

Также электронный документооборот регулируется рядом нормативно-правовых актов правительства РФ, министерств и ведомств. Работа с электронными документами также регламентируется внутри организаций.

Истребованные при проверке электронные документы распечатывать необязательно

Федеральная Налоговая служба опубликовала письмо с разъяснениями по поводу особенностей предоставления электронных документов, которые могут быть истребованы налоговиками в ходе проведения проверок.

Территориальные органы ФНС не должны требовать распечатывать электронные документы и предоставлять их в виде скан-образов, если сами документы были составлены в XML-форматах, утвержденных ФНС. Способ представления истребуемых документов определяет сам налогоплательщик. Он может:

- предоставить документы в инспекцию лично или через представителя;

- направить по почте заказным письмом;

- направить в электронной форме с помощью ТКС или через личный кабинет. В этом случае документы необходимо заверить усиленной квалифицированной электронной подписью. В электронной форме документы представляются по форматам, утв. ФНС России. Если изначально документы были составлены на бумаге, то их можно передать в налоговую в электронной форме в виде скан-образов (по форматам, установленным ФНС России) с сохранением реквизитов документов.

Ранее необходимость распечатывать или сканировать первичку объяснялась тем, что просматривать XML неудобно. После введения в эксплуатацию АИС «Налог-3» проблема была решена.

«Налог-3» позволяет просматривать электронные документы XML-формата и PDF-формат, умеет визуализировать на формах штамп электронной подписи при загрузке ее файла в форматах sign, sig и sgn, а также выполняет проверку электронной подписи.

Визуализировать в сервисе можно большинство наиболее востребованных документов бухгалтерского и налогового учета. Полный список документов, доступных для визуализации в АИС «Налог-3», приводится в том же письме ФНС.

Необходимость собственноручной подписи

В своей работе мы часто общаемся с профессиональными регистраторами и юристами. В результате постоянного взаимодействия со специалистами нами было замечено, что многие из них при подаче документов в электронном виде распечатывают заполненные формы, для того чтобы заявители подписали их собственноручно и указали в соответствующих разделах листов на заявителя свои личные данные (фамилию, имя и отчество). После этого заявления сканируются, подписываются ЭЦП и отправляются по электронным каналам в регистрирующий орган.

Наша позиция такова, что подобное усложнение процесса передачи документов в электронном виде не нужно – достаточно одной только цифровой подписи.

Однако в ФЗ №129 есть конкретное указание на отсутствие необходимости нотариального удостоверения заявлений (уведомлений или сообщений) в случае их подачи в регистрирующий орган через Интернет (пункт 1.2 статьи 9). При этом нет ни слова о необходимости собственноручного подписания документа, который будет подписан ЭЦП и отправлен в налоговую инспекцию в электронном виде.

Именно поэтому от нас в ФНС России поступил следующий вопрос:

«Должен или нет заявитель в заявлении, уведомлении или сообщении вписать свои фамилию, имя и отчество на листе заявителя и собственноручно подписаться, а затем сканировать документ для отправки документов в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя»?

Приводим цитату ответа Федеральной налоговой службы России:

«Исходя из положения пункта 1.2. статьи 9 Федерального закона от 8 августа 2001 года №129-ФЗ, и подпункта 1 пункта 9 «Порядка направления в регистрирующий орган при государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в качестве индивидуальных предпринимателей электронных документов с использованием информационно телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг», утвержденного приказом ФНС России от 12 августа 2011 года №ЯК-7-6/489@, собственноручное указание заявителем своих фамилии, имени, отчества (при наличии) и проставление своей подписи на заявлении (уведомлении, сообщении), предоставляемом при государственной регистрации юридических лиц и индивидуальных предпринимателей, при направлении в регистрирующий орган документов для государственной регистрации в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя, не требуется».

Какие компании обязаны использовать электронный документооборот

В большинстве случаев переход на ЭДО — дело добровольное. Если компания хочет оптимизировать процесс работы с документами, сделать его упорядоченным, быстрым и надёжным, переход на электронный документооборот поможет ей в этом.

Но в некоторых случаях компаниям нужно использовать ЭДО обязательно. Вот эти случаи.

Компании занимаются оборотом маркированных товаров. Маркированные товары отслеживает система маркировки «Честный знак». Раньше сведения в неё передавали через личный кабинет системы. С начала 2022 года так делать нельзя. Сейчас данные в «Честный знак» нужно передавать только через операторов ЭДО. Это требование закреплено в Постановлениях Правительства №2464 и №64.

Перечень товаров, которые подлежат обязательной маркировке, можно посмотреть в Распоряжении Правительства №792-р. Например, к ним относятся табак, молочная продукция, упакованная вода, одежда и обувь, БАДы и так далее.

Компании работают с импортными товарами, проходящими через Национальную систему прослеживаемости (НСП). Эта система контролирует импорт и движение в стране некоторых товаров. К таким товарам относятся, например, холодильники, стиральные машины, бульдозеры. Полный их перечень приведён в Постановлении Правительства №1110.

Использовать НСП должны все компании и ИП, которые занимаются оборотом прослеживаемых товаров — например, импортируют их, перепродают, утилизируют или конфискуют.

НСП работает таким образом. Партии импортного товара присваивают регистрационный номер. Этот номер нужно указывать в документах, связанных с этим товаром, — например, в счетах-фактурах или декларациях по НДС. Все процессы в рамках НСП можно проводить только в электронном виде. Для этого нужно подключить ЭДО.

Компании участвуют в госзакупках. Все поставщики и заказчики в государственных закупках, проходящих по закону №44-ФЗ, должны использовать электронный документооборот. Это требование действует с января 2022 года.

Также наличия ЭДО требуют некоторые площадки для госзакупок или отдельные проекты.

Компании сдают отчётность в госорганы. Бухгалтерскую отчётность в электронном виде должны сдавать все компании, которые ведут бухгалтерский учёт. Также в электронном виде сдают налоговую отчётность и отчётность по взносам:

- компании с численностью работников больше 100 человек, а также предприятия с годовым оборотом свыше 10 млрд рублей — отчётность по всем налогам;

- компании с численностью работников от 10 до 100 человек — формы 2-НДФЛ, 6-НДФЛ, расчёт по страховым взносам, отчётность в Социальный фонд России.

Бухгалтерскую и налоговую отчётность сдают через платформы, которые используют для ЭДО, — подробнее о них говорим . Для сдачи отчётности нужна .

Если компания небольшая, она может подавать налоговую отчётность через сервис ФНС без участия оператора ЭДО. Так можно сдавать все формы налоговой отчётности, кроме деклараций по НДС.