Какие компании обязаны использовать электронный документооборот

В большинстве случаев переход на ЭДО — дело добровольное. Если компания хочет оптимизировать процесс работы с документами, сделать его упорядоченным, быстрым и надёжным, переход на электронный документооборот поможет ей в этом.

Но в некоторых случаях компаниям нужно использовать ЭДО обязательно. Вот эти случаи.

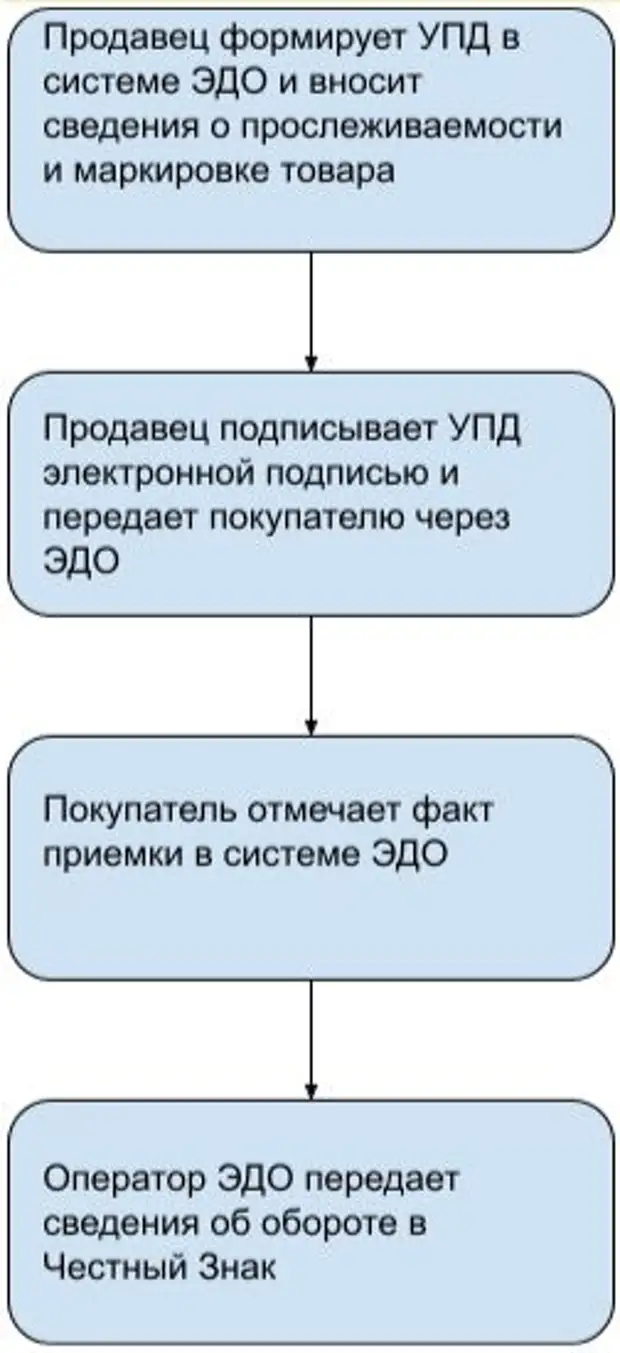

Компании занимаются оборотом маркированных товаров. Маркированные товары отслеживает система маркировки «Честный знак». Раньше сведения в неё передавали через личный кабинет системы. С начала 2022 года так делать нельзя. Сейчас данные в «Честный знак» нужно передавать только через операторов ЭДО. Это требование закреплено в Постановлениях Правительства №2464 и №64.

Перечень товаров, которые подлежат обязательной маркировке, можно посмотреть в Распоряжении Правительства №792-р. Например, к ним относятся табак, молочная продукция, упакованная вода, одежда и обувь, БАДы и так далее.

Компании работают с импортными товарами, проходящими через Национальную систему прослеживаемости (НСП). Эта система контролирует импорт и движение в стране некоторых товаров. К таким товарам относятся, например, холодильники, стиральные машины, бульдозеры. Полный их перечень приведён в Постановлении Правительства №1110.

Использовать НСП должны все компании и ИП, которые занимаются оборотом прослеживаемых товаров — например, импортируют их, перепродают, утилизируют или конфискуют.

НСП работает таким образом. Партии импортного товара присваивают регистрационный номер. Этот номер нужно указывать в документах, связанных с этим товаром, — например, в счетах-фактурах или декларациях по НДС. Все процессы в рамках НСП можно проводить только в электронном виде. Для этого нужно подключить ЭДО.

Компании участвуют в госзакупках. Все поставщики и заказчики в государственных закупках, проходящих по закону №44-ФЗ, должны использовать электронный документооборот. Это требование действует с января 2022 года.

Также наличия ЭДО требуют некоторые площадки для госзакупок или отдельные проекты.

Компании сдают отчётность в госорганы. Бухгалтерскую отчётность в электронном виде должны сдавать все компании, которые ведут бухгалтерский учёт. Также в электронном виде сдают налоговую отчётность и отчётность по взносам:

- компании с численностью работников больше 100 человек, а также предприятия с годовым оборотом свыше 10 млрд рублей — отчётность по всем налогам;

- компании с численностью работников от 10 до 100 человек — формы 2-НДФЛ, 6-НДФЛ, расчёт по страховым взносам, отчётность в Социальный фонд России.

Бухгалтерскую и налоговую отчётность сдают через платформы, которые используют для ЭДО, — подробнее о них говорим . Для сдачи отчётности нужна .

Если компания небольшая, она может подавать налоговую отчётность через сервис ФНС без участия оператора ЭДО. Так можно сдавать все формы налоговой отчётности, кроме деклараций по НДС.

Формы актов, утвержденные Приказом № 157н

Приказ № 157н, изданный Минфином, определяет несколько форм актов, которые должны быть использованы в решении различных юридических вопросов. Эти акты представляют собой официальные документы, содержащие информацию о различных действиях и решениях, принятых юридическими лицами.

Формы актов, предусмотренные Приказом № 157н:

-

Акт приема-передачи денежных средств — это документ, который оформляется при передаче денежных средств с одного юридического лица на другое. Он содержит информацию о сумме денежных средств, дате их передачи, а также о получателе и отправителе.

-

Акт инвентаризации — это документ, который составляется при проведении инвентаризации имущества юридического лица. Он содержит информацию об имуществе, его стоимости, а также о фактическом наличии или отсутствии имущества.

-

Акт приема-передачи материалов — это документ, который оформляется при передаче материалов с одного юридического лица на другое. Он содержит информацию о передаваемых материалах, их количестве, а также о получателе и отправителе.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Подписывание электронных счетов

В соответствии с новыми правилами, электронные счета должны быть подписаны квалифицированной электронной подписью (КЭП). КЭП — это электронная подпись, созданная с использованием специальных сертификатов, выданных аккредитованными органами.

Подписывание электронных счетов с помощью КЭП обеспечивает их юридическую значимость и безопасность. КЭП позволяет подтверждать авторство и целостность электронных счетов, а также их подлинность.

Процесс подписывания электронных счетов с помощью КЭП обычно осуществляется с использованием специальных программных решений, которые поддерживают данную функциональность. Пользователь загружает электронный счет в программу, выбирает нужный КЭП и подписывает документ. После подписи, счет становится юридически значимым и готовым к отправке.

Подписывание электронных счетов является важной частью процесса электронного документооборота и позволяет обеспечить их юридическую значимость и подлинность. Правильное использование КЭП при подписывании электронных счетов помогает улучшить эффективность и надежность бухгалтерского учета и операций с клиентами

Откуда ноги растут?

Опыт развития ЭДО в мире показывает, что основой массового внедрения электронных документов являются администрирование НДС и использование электронных счетов-фактур. Благодаря этим мерам государственные органы улучшают качество контроля налоговых сборов.

|

По данным ФНС, в 2019 году в хозяйственный документооборот в Российской Федерации были вовлечены 3,7 млн юридических лиц и 4 млн индивидуальных предпринимателей. Суммарные затраты компаний на создание, обработку и хранение бумажных документов по приблизительным оценкам ежегодно превышают 6 млрд человекочасов. Общие расходы, связанные с бумажными документами, равняются примерно 3,5 трлн рублей, что составляет 3,4% от ВВП страны за 2018 год. |

Цифры, бесспорно, впечатляющие. Однако проникновение электронных документов в хозяйственную деятельность составляет всего 2-3% от числа всех документов, представляемых в ФНС. При этом большинство из них – счета-фактуры (УПД, УКД). В интересах регулятора – значительно повысить показатели использования электронной документации и расширить её виды.

Что говорит ФНС

К 2024 г. государство планирует сделать ЭДО обязательным для всех компаний. Такую цель власти прописали в концепции развития электронного документооборота в хозяйственной деятельности (утверждена Правительственной комиссией по цифровому развитию).

Предполагается, что в 2024 г. около 95% счетов-фактур и 70% товарных накладных бизнес будет формировать в электронном виде. Полностью на ЭДО перейдут транспортные и кадровые документы. ФНС внедрит формат универсального передаточного документа.

В силу вступят новые правила документооборота. Например, физлица с правом подписи документов от лица организации должны будут получать от доверителя электронную доверенность. Такой порядок ожидается уже с 2023 г.

Чтобы вводить ЭДО повсеместно было удобнее, упростили процедуру получения электронной подписи, без которой ЭДО не возможен. Теперь ее можно сделать напрямую в ИФНС и даже в некоторых банках. Полный список аккредитованных удостоверяющих центров есть на сайте Минцифры.

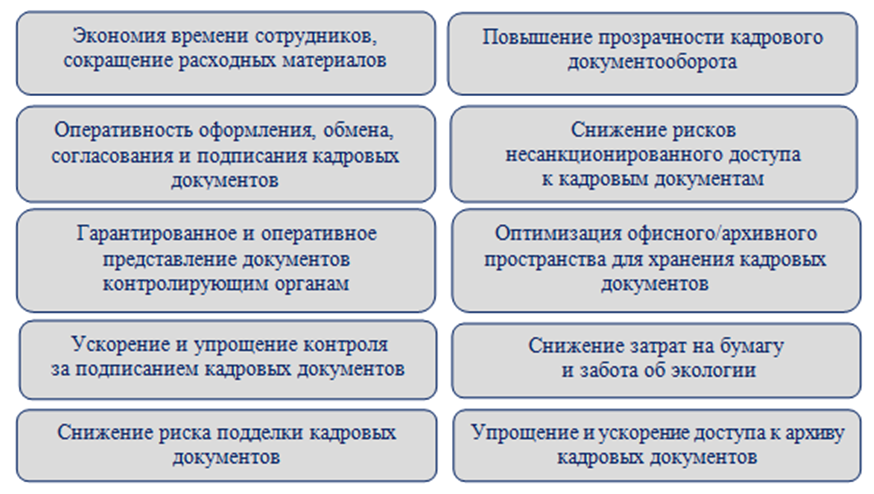

Зачем нужен обязательный ЭДО

Главная причина введения обязательного ЭДО – желание государства повысить качество и эффективность документооборота, а также упростить сообщение между органами власти и предпринимателями. Значение электронного документооборота возросло во время пандемии, когда многие компании были вынуждены перевести своих сотрудников на удалёнку и могли взаимодействовать с ними только дистанционно.

По мнению специалистов ФНС, переход на электронный документооборот даст компаниям следующие преимущества:

- повысится скорость заключения и проведения сделок;

- снизятся риски получения штрафов и пеней за просроченную отчётность;

- документооборот станет отнимать у сотрудников меньше времени, и они смогут потратить его на другие рабочие задачи;

- снизится влияние «человеческого фактора» – сократится количество ошибок, связанных с обработкой документов;

- появится удобная система хранения и поиска электронных документов;

- единая база ЭД исключит возможность дублирования документов и их повторную регистрацию;

- определение ответственного исполнителя и контроль за его действиями станут возможными в любое время;

- сократятся расходы на бумагу и принадлежности для печати;

- не потребуется выделять помещение под архив для бумажных документов.

Какие документы используют в ЭДО

Распространение обязательного ЭДО в России и мире в основном происходит благодаря внедрению электронных документов в сферы финансовой и налоговой отчётности, а также их применению для госзакупок. Так, на момент написания Концепции развития ЭДО отечественные бухгалтеры уже работали с электронными счетами-фактурами, универсальными передаточными и корректировочными документами.

В 2020 году планировали разработать электронные форматы для таких документов, как:

- договор с контрагентом, заказ-наряд, заявка на участие в торгах, оферта, акцепт;

- акт сверки взаимных расчётов;

- транспортная и расходная накладная;

- ценовая спецификация;

- заказ и его подтверждение;

- счёт на оплату;

- документы, оформляемые при возврате товара;

- претензия;

- КС-2;

- КС-3.

В 2023 году многие из этих форм активно используются в электронном документообороте. В первую очередь это касается первичных документов бухучёта (акты КС-2, КС-3) и оформления грузоперевозок (товарно-транспортная накладная).

Конвертирование документов

Процесс конвертирования документов выполняется с помощью специальных программ и онлайн-сервисов. Такие инструменты позволяют преобразовывать документы из одного формата в другой без потери информации и оригинального внешнего вида.

Одним из самых распространенных форматов для конвертирования документов является PDF (Portable Document Format). PDF файлы обладают высокой степенью совместимости и сохраняют исходное форматирование, шрифты, изображения и другие элементы документа. Поэтому PDF широко используется в электронном документообороте и считается стандартом для обмена файлами.

Важно отметить, что конвертирование документов должно выполняться с соблюдением требований к формату электронных документов, установленных законодательством. Некорректное конвертирование может привести к неправильному отображению информации, нарушению целостности документа или его неприемлемому изменению

На рынке существует множество программ и онлайн-сервисов для конвертирования документов. При выборе подходящего инструмента необходимо учитывать требования к формату документов, уровень конфиденциальности информации, доступность и простоту использования.

Для эффективного электронного документооборота компании должны обладать навыками конвертирования документов. Регулярное обучение сотрудников новым инструментам и технологиям конвертирования поможет повысить производительность и качество работы, а также снизить риски ошибок и нарушений требований ЭДО.

Зачем нужен электронный документооборот

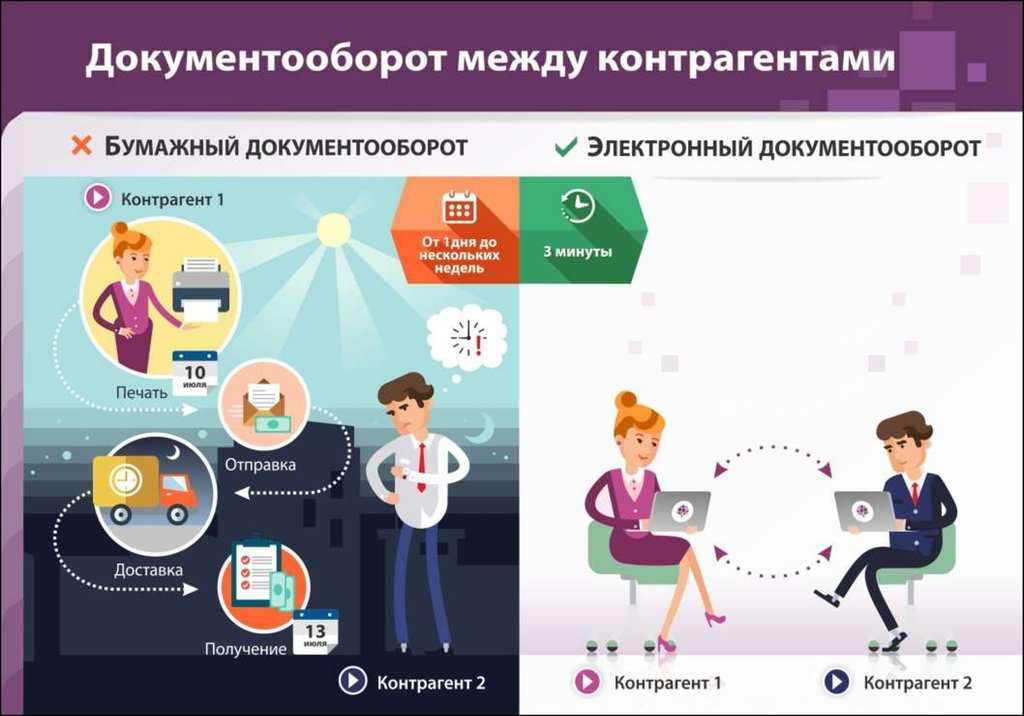

Электронный документооборот – это современная удобная альтернатива обычным бумажным документам, которые используются для любого вида бизнес-деятельности.

Традиционный документооборот связан с постоянными временными задержками. Для начала сотрудничества с клиентом необходим счет, часто – договор, а потом – подписанные накладные, акты выполненных работ и т.д. Все эти бумаги проходят согласования, их распечатывают, ставят подписи и печати. После чего появляется необходимость передать их партнеру по бизнесу, где они также проходят процесс согласования и подписания.

Далее документы с подписями сканируют, отправляют по электронной почте. После чего курьером, силами сотрудников или обычной почтой высылают оригиналы. Все это занимает значительное время, бумажные документы иногда теряются, требуют правок (что еще больше замедляет процесс получения документов). А для их хранения зачастую выделяют целые помещения. В результате бизнес испытывает массу неудобств, заключение сделок затягивается, возникают проблемы с бухгалтерией, так как на конец отчетного периода бумаги все еще находятся где-то «в пути». А если в договоре после подписания одной из сторон были выявлены спорные пункты или в бухгалтерской документации найдена ошибка, то процесс получения правильного бумажного документа растягивается еще больше, иногда даже на месяцы.

Электронный документооборот позволяет избавиться от всех этих неудобств:

- Все документы «подписывают» в электронном виде при помощи цифровых подписей. Это быстро и просто.

- Для получения бумажной копии достаточно просто распечатать экземпляр. Заинтересованные лица получают всю документацию мгновенно, без долгого ожидания писем или курьеров.

- Заключение договоров и подтверждение завершения сотрудничества (накладные и акты) происходит без задержек и дополнительных усилий со стороны сотрудников.

- Снижается влияние на бизнес человеческого фактора: документы не теряются, ошибки исправляются в сжатые сроки.

- Нет необходимости выделять полезную площадь для хранения множества бумажных документов.

Кроме того, электронный документооборот позволяет решить проблему отчетности бизнеса перед государством. Ранее документы принимались только в бумажном виде, и сотрудники компаний затрачивали долгие часы на поездки в налоговую, стояли в очередях к инспектору, а инспектора, в свою очередь, обрабатывали множество бумаг для проверки правильности отчета и внесения данных в общую базу.

Сейчас все эти вопросы также можно решать при помощи электронного документооборота

При этом важно понимать, что в электронном виде налоговая служба принимает отчеты и документы строго установленного образца. Любой другой формат принят не будет

А потому при внедрении электронного документооборота имеет смысл проверить формат внутренней документации компании и при необходимости внести в шаблоны документов соответствующие корректировки.

На первом этапе государство начало принимать в электронном виде налоговые декларации. Методика оказалась успешной. И с недавних пор все документы также принимаются в электронном виде.

Использование внутреннего электронного документооборота

Когда все необходимые настройки выполнены, можно переходить к использованию ЭДО. В качестве примера

рассмотрим оформление документов «Заявление на выдачу аванса» под правами пользователя «Подотчетное

лицо».

У подотчетного лица интерфейс программы будет сильно ограничен. Доступны к созданию и подписанию только

документы «Заявление на выдачу аванса» и «Авансовый отчет». Все остальные документы из раздела «Денежные

средства» будут недоступны к просмотру, созданию и редактированию (рис.16.1, 16.2, 16.3).

Рис.16.1. Использование внутреннего электронного документооборота на примере

пользователя «Подотчетное лицо»

Рис.16.2. Использование внутреннего электронного документооборота на примере

пользователя «Подотчетное лицо»

Рис.16.3. Использование внутреннего электронного документооборота на примере

пользователя «Подотчетное лицо»

От имени подотчетного лица создадим документ «Заявление на выдачу аванса». Документ создается путем

копирования или создания нового документа. Подотчетное лицо заполняет поля, к которым у него есть доступ.

Все остальные поля и проведение документа будет заполнять бухгалтер. Подотчетное лицо имеет возможность

сохранить заявление и сформировать электронный документ, который после необходимо подписать простой

электронной подписью (рис.17.1, 17.2, 17.3).

Рис.17.1. Документ «Заявление на выдачу аванса» от имени подотчетного лица

Рис.17.2. Документ «Заявление на выдачу аванса» от имени подотчетного лица

Рис.17.3. Документ «Заявление на выдачу аванса» от имени подотчетного лица

На закладке «Подписи» отображается информация о том, кто должен подписать печатную форму документа и

очередность подписания. Подотчетное лицо входит в состав подписантов, значит, имеет права на подписание

документа после его записи (рис.18).

Рис.18. Закладка «Подписи»

После подписания в печатной форме отображается электронный прообраз простой электронной подписи (рис.19).

Рис.19. Пример применения простой электронной подписи

Далее в этом документе бухгалтер заполняет оставшиеся поля и реквизиты, затем передает документ на подписание

главному бухгалтеру и руководителю учреждения.

Для быстрого поиска нужного документа главный бухгалтер может перейти на вкладку «Органайзер — Внутренние

документы» и найти необходимый документ в списке (рис.20.1, 20.2)

Рис.20.1. Внутренние электронные документы пользователя

Рис.20.2. Внутренние электронные документы пользователя

Главный бухгалтер может открыть документ для просмотра и потом поставить подпись или сразу из вкладки

«Внутренние документы», не открывая файл, нажать кнопку «Подписать» и далее передать на подписание

руководителю учреждения (рис.21).

Рис.21. Подпись главного бухгалтера

Помимо этого, главный бухгалтер имеет возможность отказаться от подписания документа и вернуть его на

корректировку по каким-либо причинам. Тогда подотчетному лицу необходимо внести изменения в документ,

которые потребует от него главный бухгалтер, и заново пописать документ (рис.22).

Рис.22. Отказ от подписания документа

После подписания документа всеми ответственными лицами он переходит в статус «Завершен». В заявлении будет

отображено состояние «Завершен» с тремя электронными подписями (рис.23).

Рис.23. Вид электронного документа со статусом «Завершен»

Таким образом, вы оформили электронный документ «Заявление на выдачу аванса» согласно требованиям по

использованию внутреннего электронного документооборота организации.

Подведем итоги

Мы рассмотрели, с чего начать переход для использования внутреннего электронного документооборота в

организации, как настроить и работать с внутренним ЭДО в программе «1С:БГУ». Надеемся, что информация

помогла вам разобраться с процессом перехода и использования внутреннего электронного документооборота. Как

можно увидеть из статьи, процесс не является долгим и слишком затратным.

Что хотят изменить

1. Увеличить число утверждённых форматов электронных документов. Первыми в список подлежащих оцифровке вошли:

- договор с контрагентом и приравненные к нему документы (например, заказ-наряд, заявка на участие в торгах), оферта, акцепт;

- акт сверки взаимных расчётов;

- транспортная и расходная накладные;

- ценовая спецификация;

- заказ и его подтверждение;

- счёт на оплату;

- документы, оформляемые при возврате товара;

- претензия;

- КС-2;

- КС-3.

2. Использовать электронную подпись (далее – ЭП) и применять электронные доверенности. Текущая практика показывает, что на рынке высок процент лиц, не осведомлённых о видах ЭП. Это препятствует массовому использованию электронных документов. Также есть ряд причин, связанных с видами электронной подписи, ежегодным перевыпуском, отсутствием единых подходов к визуализации ЭП. К тому же отсутствуют единые принципы её проверки.

Проект изменений в 63-ФЗ, пункты которого уже частично приняты, предполагает решить вышеуказанные сложности, а также снизить издержки бизнеса, связанные с выпуском ЭП, хранением и обеспечением однозначной идентификации вне зависимости от вида используемой подписи. Положение позволит отказаться от приобретения сертифицированных средств криптографической защиты информации и лицензий к ним для установки на стационарные рабочие станции, а также откроет другие, не менее значимые возможности.

3. Создать единые технологические правила обмена документами. Единственным нормативно- правовым актом, регламентирующим обмен счетами-фактурами, является приказ Минфина России №174н от 10.11.2015. Однако он не устанавливает требования к обмену иными документами, например, транспортными. С этой целью предполагается разработать различные схемы представления первичных документов в контролирующие органы. Рассматривается вариант обмена документами без участия третьего лица – оператора ЭДО.

4. Хранить электронные документы и в последующем представлять их с подтверждением юридической значимости. В рамках этой задачи планируется разработать единые требования по хранению документов. В том числе обеспечить доступность электронного документа в течение всего срока нахождения в архивах, наличие в нём метки доверенного времени, подтверждение юридической значимости даже после истечения срока действия сертификатов ЭП. Кроме того, предполагается подготовить требования к порядку передачи документов для хранения в Росархив и др.

5. Установить требования к обмену электронными документами определённого типа между хозяйствующими субъектами. Эту задача планируют решать поэтапно, с учетом поддержки участников рынка, готовых обмениваться электронными документами – посредством предварительной публикации форматов, технологической поддержки, предоставлению переходного периода для тех, кто решил подключиться к ЭДО.

6. Установить взаимодействие с контролирующими органами и органами исполнительной власти. Предполагается выделить две категории взаимодействия:

а) регулярное представление отчётных документов или документов, необходимых для ведения деятельности (например, получение лицензии);

б) направление документов в ответ на запрос органа исполнительной власти (например, контрольные мероприятия).

7. Перевести в электронный вид внутренние документы компании. Регулятор пересмотрит перечень документов, обязательных для хранения, а также сроки, виды документов, которые обязательно должны храниться в бумажном виде. Предполагается разработать единые подходы и правила к ведению архива электронных документов, в том числе финансовых.

8. Направлять (получать) документы контрагентам, находящимся в юрисдикции иного государства. Концепция гласит о разделении барьеров, которые мешают развитию международного ЭДО, на три основных типа: правовой, технический, организационный. Преодоление этих препятствий позволит использовать доверенную третью сторону (ДТС) для проверки ЭП (что на текущий момент является проблемой), предоставлять данные регулятору, и конечно, обмениваться документами с иностранными партнёрами.

Долговременный архив

Создание долговременного архива опирается на несколько иную систему ценностей. На первый план выходит не столько бизнес-потребность, сколько методология и нормативные требования.

Формат и атрибуты архивных документов должны соответствовать требованиям законодательства. Проведение всех необходимых процедур должно производиться в соответствии с правилами российского архивного делопроизводства. А целостность и юридическая значимость документов должна обеспечиваться на протяжении всего срока хранения.

ELMA подготовила для вас решение Архивное дело, которое включает в себя необходимые функции, приложения и шаблоны. Решение позволит вам начать учет архивных документов, не вникая в законодательные акты, потому что оно уже отвечает нормативным требованиям и современной методологии.

Учетные документы формируются автоматически в системе и проходят по настроенным бизнес-процессам этапы согласования и утверждения. Формы учетных документов и шаблоны соответствуют правилам организации хранения, комплектования, учета и использования документов архивного фонда РФ.

Среди реализованных бизнес-сценариев:

- Согласование и утверждение описей передачи дел,

- Согласование и утверждение номенклатур дел отделов и свода номенклатур;

- Согласование и утверждение актов об уничтожении документов;

- Автоматическое формирование протоколов заседания ЭК;

- Отработка запроса сотрудника на предоставление документов из архива.

Формирование номенклатуры дел и экспертиза ценности документов проводятся с учетом Перечня типовых управленческих документов, а это значит, что вам не придется отслеживать самим сроки хранения архивной документации. Помимо этого, решение отвечает важным требованиям информационной безопасности – гибкие настройки доступов позволяют ограничить использование документов определенной группой сотрудников.

Подробнее о решении Архивное дело мы рассказали в статье “Архивируй это”.