Цели инвентаризации

Переучет позволяет решить ряд важных задач:

- Определить фактическое количество ценностей организации путем выявления неучтенных позиций, недостачи, пересорта и т. д. Кроме того, в ходе переучета параллельно проводится проверка состояния товара.

- Сопоставить реальные количества с данными учетных баз. Все несоответствия фиксируются документально, после чего привлекаются материально ответственные лица.

- Выровнять данные в учетных документах для последующего корректного учета.

- Контроль качества и полноценности системного учета. Речь идет о проверке документов, отражающих состояние товарно-материальных и прочих ценностей предприятия.

- Мониторинг соблюдения дисциплины по использованию и хранению ОС.

Инвентаризация подразумевает проверку состояния запасов компании, корректности отражения данных в базе данных, а также контроль соблюдения правил хранения.

Преимущества инвентаризации для сотрудников

Как показывает практика, регулярный и фактический пересчет – лучший способ для своевременного выявления недобросовестных действий со стороны работников. Это могут быть как целенаправленные действия, так и ошибки, связанные с человеческим фактором, безответственностью.

Если переучет рассматривается как формальность, то пользы от него будет мало. Документы с данными, не соответствующими действительности, никому не нужны

Поэтому очень важно вносить в бланки и ведомости только реальные сведения

Как правило, фиктивная документация является следствием:

- Повышенной загруженности сотрудников;

- Проведения недобросовестных действий и махинаций по отношению к ТМЦ.

Чтобы устранить первый фактор, нужно назначить работника, который будет заниматься исключительно переучетом. Например, можно на время освободить штатного сотрудника от выполнения непосредственных обязанностей либо привлечь аутсорсингового специалиста.

Такой подход позволит провести точные подсчеты и подвести итоги по остаткам. Не стоит пытаться загрузить персонал дополнительной работой, поскольку это может привести к ошибкам в расчетах, снижению качества выполнения основных обязанностей.

Чтобы исключить вероятность недобросовестных действий, нужно привлечь сторонних экспертов. Попытки провести инвентаризацию силами компании будут безрезультатными. Сотрудники будут просто вписывать те показатели, которые нужны им.

Учет ОС у арендодателя

Кто должен вести учет основных средств — объектов аренды на своем балансе?

Арендодатель. Как любой собственник, он обязан вести учет своего имущества.

Какие балансовые счета применяются для учета основных средств в аренде?

Счета 01 «Основные средства» и 03 «Доходные вложения» по первоначальной стоимости.

В плане счетов бухгалтерского учета (утвержденном приказом Минфина России от 31.10.2000 № 94н) выделен счет 01 для всех основных средств, в том числе для находящихся в аренде. Наряду с этим, в ПБУ 6/01 указывается, что основные средства, назначение которых — передача в аренду, следует считать доходными вложениями. Для их учета есть счет 03.

Как верно разграничить учет объектов на счетах 01 и 03?

Выбор прост. Исходя из формулировки о доходных вложениях, заложенной в ПБУ 6/01 (п. 5).

ВАЖНО! В состав доходных вложений ПБУ 6/01 относит основные средства, предназначением которых является исключительно передача в аренду. При этом заведомо известна цель — получение дохода от аренды этих объектов.. Какие счета применяются для учета доходов от аренды?

Какие счета применяются для учета доходов от аренды?

Счета 90 «Продажи» и 91 «Прочие доходы и расходы».

Если организация получает основные доходы от сделок по аренде имущества, п. 5 ПБУ 9/99 (утвержденного приказом Минфина России от 06.05.1999 № 32н) предписывает считать арендные платежи выручкой. Следует использовать счет 90.

При этом в п. 7 ПБУ 9/99 арендные платежи включаются в список прочих, но с оговоркой: «Учесть положения п. 5». Это означает, что если у организации есть иные основные направления, отличные от арендной деятельности, то арендные поступления, будучи прочими доходами, аккумулируются на счете 91.

Организация относит свои доходы к тому или иному виду самостоятельно, вносит сведения об этом в учетную политику.

Как выглядит учет аренды основных средств на уровне бухгалтерских проводок, описано в таблицах. Далее по тексту применяются следующие сокращения:

- ОС — основные средства;

- ДВ — доходные вложения.

Если аренда ОС — основная деятельность

|

Проводки |

||

|

Дт 03 / ДВ в организации |

Объект ДВ введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

|

|

Дт 03 / ДВ в аренде |

Кт 03 / ДВ в организации |

Объект передан арендатору |

|

Кт 90 / Выручка |

Арендные платежи в составе выручки |

|

|

Дт 90 / НДС |

Начислен НДС |

|

|

Амортизация объекта ДВ |

Если аренда ОС — прочий вид деятельности

|

Проводки |

||

|

Дт 01 / ОС в организации |

Объект ОС введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

|

|

Дт 20-26 (затратные счета) |

Амортизация, когда объект использовался в производственных целях |

|

|

Дт 01 / ОС в аренде |

Кт 01 / ОС в организации |

Объект передан арендатору |

|

Кт 91 / Прочие доходы |

Арендные платежи в числе прочих доходов |

|

|

Дт 91 / НДС |

Начислен НДС |

|

|

Дт 91 / Прочие расходы |

Амортизация объекта в аренде |

Пояснения к проводкам:

1. Амортизация начисляется на счет 91.

Объект изначально использовался в производственных целях, амортизация начислялась на счета учета затрат. После передачи в аренду она начисляется на счет 91, как и доходы, в составе прочих. Это соответствует норме ПБУ 10/99 (утвержденного приказом Минфина России от 06.05.1999 № 33н), требующей признания в отчетности доходов и расходов с учетом связи между ними (принцип соответствия доходов и расходов).

2. Объект продолжает учитываться на счете 01.

После передачи в аренду объект используется только для аренды. Влечет ли это перенос его учета на счет 03? Нет, по следующим причинам:

- Нельзя считать, что объект предназначен исключительно для аренды. Изначально он приобретался для производственных целей, а после завершения аренды может снова использоваться в производстве.

- Такого нормативного требования нет. Перенос для отчетности и налогообложения не имеет смысла.

Примеры: станок, автомобиль.

Тем не менее организация свободна в заключении договоров. Организация, у которой аренда относится к прочим операциям, может заключить договор аренды. При этом объект приобретается исключительно для передачи в аренду. Тогда разумно применение счета 03 для учета объекта и счета 91 для учета доходов и расходов.

О первоначальной стоимости и амортизации объектов читайте в статье

.

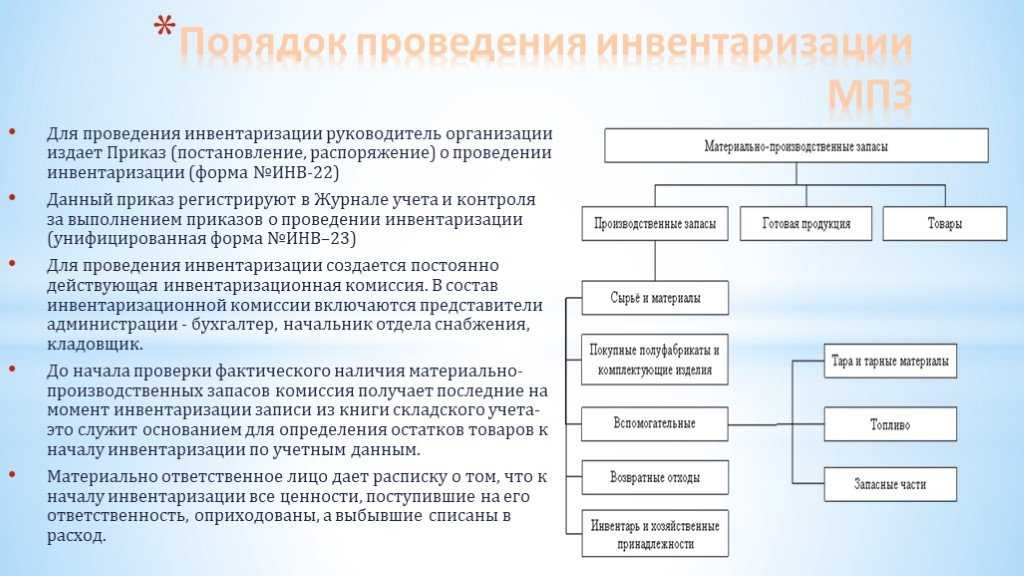

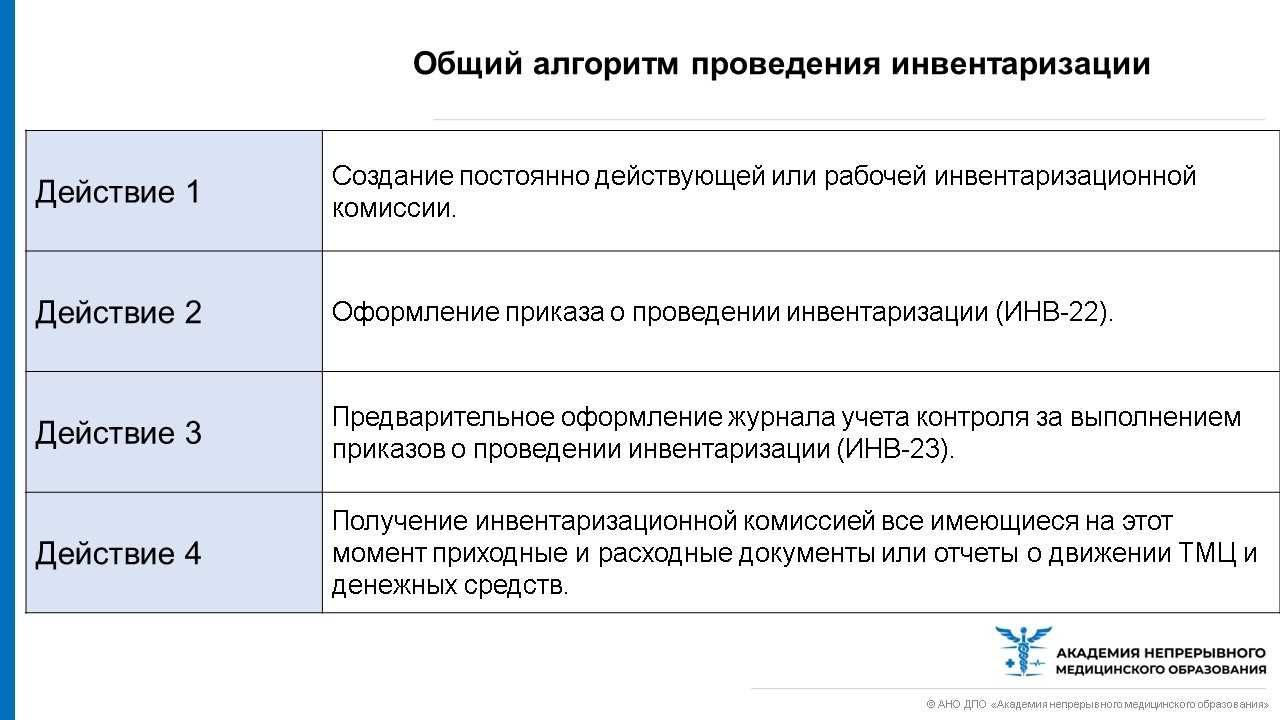

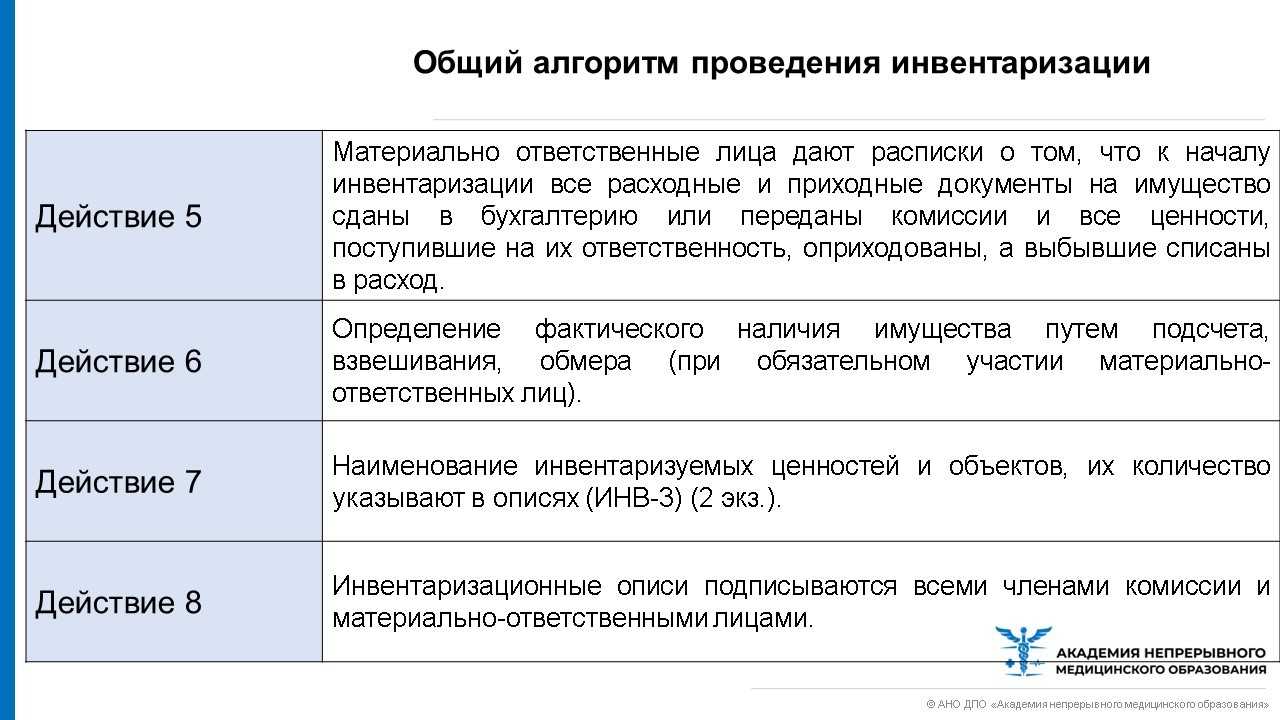

Этапы и порядок проведения инвентаризации: пошаговая инструкция

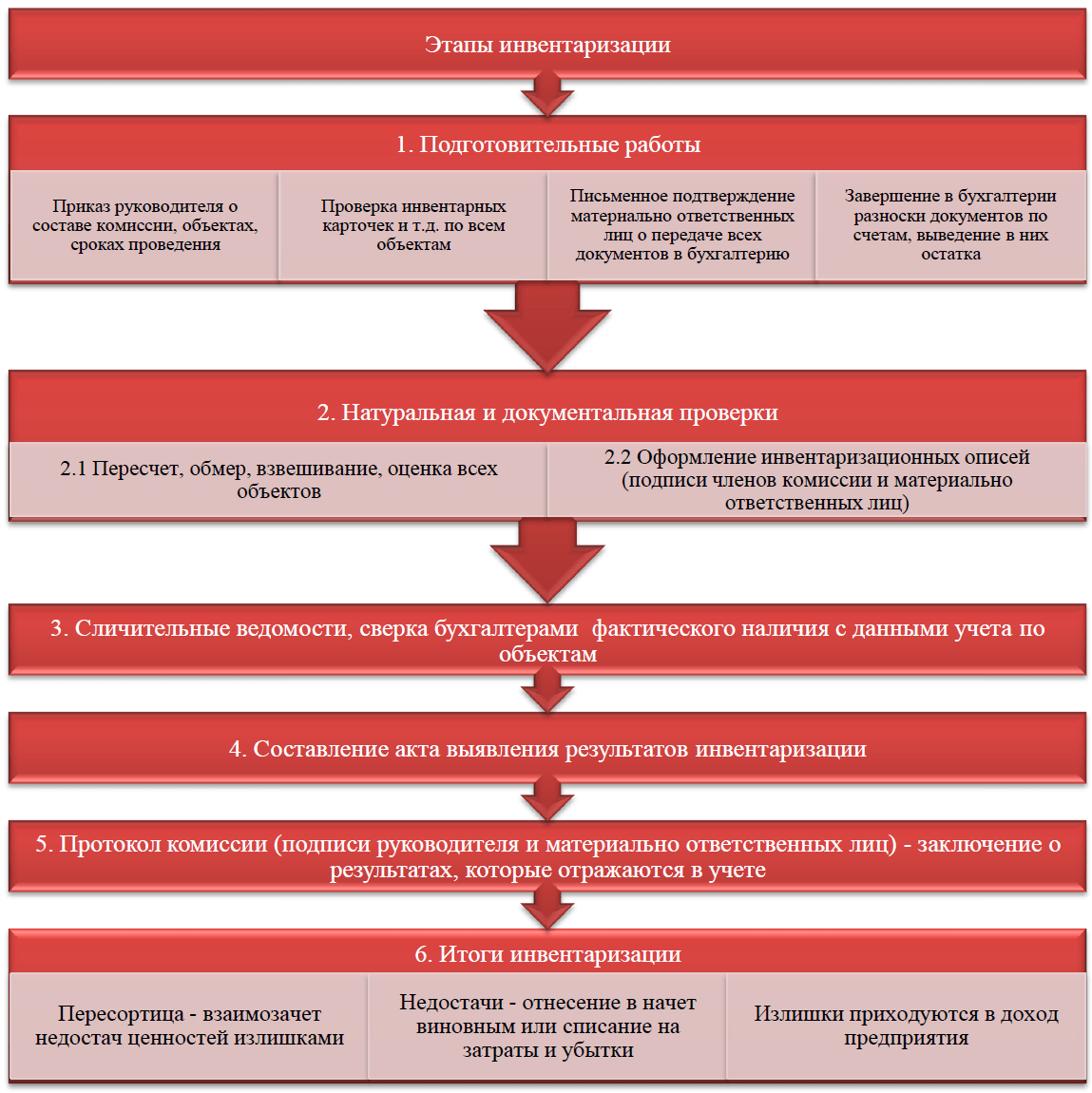

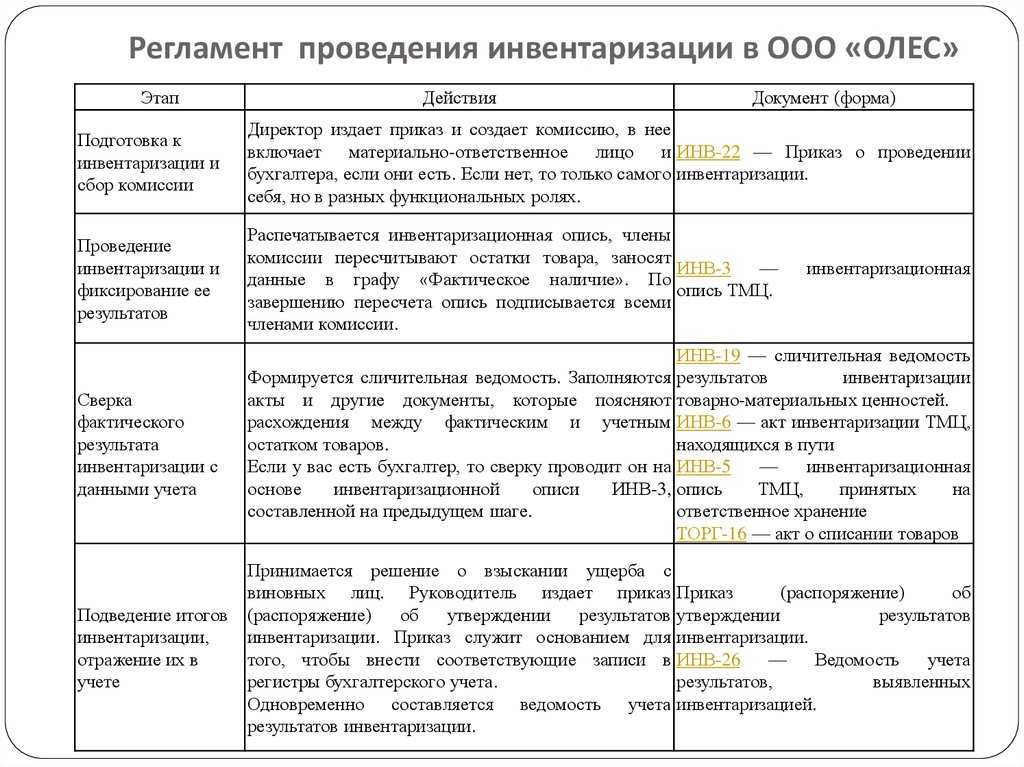

Процедура достаточно сложная и ответственная, поэтому важно разделить ее на этапы:

- Подготовительные мероприятия – на данном этапе издается приказ о проведении инвентаризации и ее основаниях, формируется комиссия, устанавливаются даты и перечни объектов переучета.

- Проведение проверки – непосредственно сам процесс сверки и переучета.

- Заполнение описей – результаты проверки вносятся в специальные описи, отдельно по имуществу в собственности, в аренде и на ответственном хранении.

- Анализ документации – полученную в ходе проверки информацию сравнивают со сведениями, представленными бухгалтерией.

- Подведение итогов и учет результатов – приведение фактической информации в соответствие с бухгалтерской.

Рассмотрим подробнее наиболее важные этапы проведения инвентаризации.

Формирование инвентаризационной комиссии

Для проведения инвентаризации в организации создается специальная комиссия. Согласно п. 2.2 Методических указаний, комиссия может действовать на постоянной основе.

При масштабных работах в организации допускается формирование нескольких комиссий, их участников назначает и утверждает руководитель единым приказом (п.2.3 Указаний).

В комиссию включают:

- представителей бухгалтерии;

- узких специалистов (инженеров, техников или юристов в зависимости от вида проверки);

- представителей руководства;

- специалистов внутренней или независимой аудиторской службы.

На практике в комиссию включают минимум три человека. Должность председателя отводят замдиректора или начальнику подразделения.

Проверка и опись имущества

Проверка предполагает реальный пересчет, замеры, взвешивание и анализ фактического наличия и количества имущественных объектов. По НМА (где пересчитывать формально нечего) устанавливают наличие и правильность оценки стоимости таких активов.

Для полноценной работы необходимо заранее создать условия:

- обеспечить комиссию приборами и инструментами,

- предоставить рабочую силу для перемещения имущества.

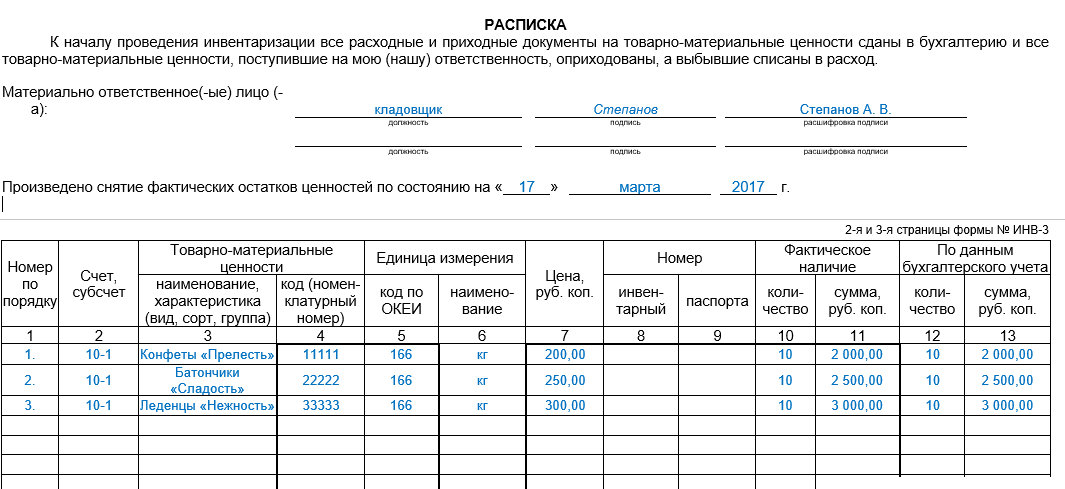

Из-за этого допускается приостановка деятельности предприятия на срок до трех дней. Все полученные результаты записывают в инвентаризационные акты, их готовят минимум в двух экземплярах. В каждой описи ставят отметку о проведении проверки в присутствии материально ответственного сотрудника.

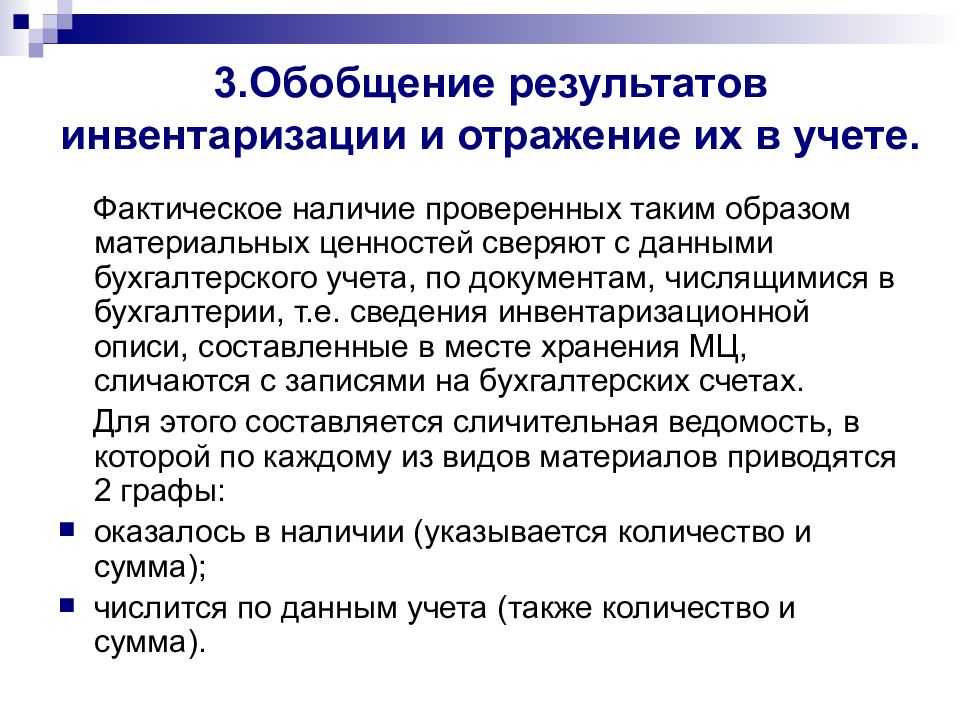

Сверка полученных данных с бухгалтерским учетом

На данном этапе полученные данные сравнивают с информацией в бухгалтерских документах. Разночтения фиксируются в сличительных ведомостях (п. 4.1 Указаний). Допускается их составление вручную или с использованием оргтехники.

Подведение результатов проверки

Итоги подводятся на заседании комиссии с ведением протокола. В нем отражают:

- объяснения сотрудника с материальной ответственностью и варианты зачета излишков и недостач из-за пересортицы;

- список имущества, которое необходимо уценить или списать с отметкой оснований и виновников;

- предложения по дальнейшему ведению склада и обеспечению сохранности ТМЦ;

- недостачи, по которым не установлено виновных лиц с указанием причин.

Документ подписывается каждым членом комиссии, а руководитель принимает окончательное решение.

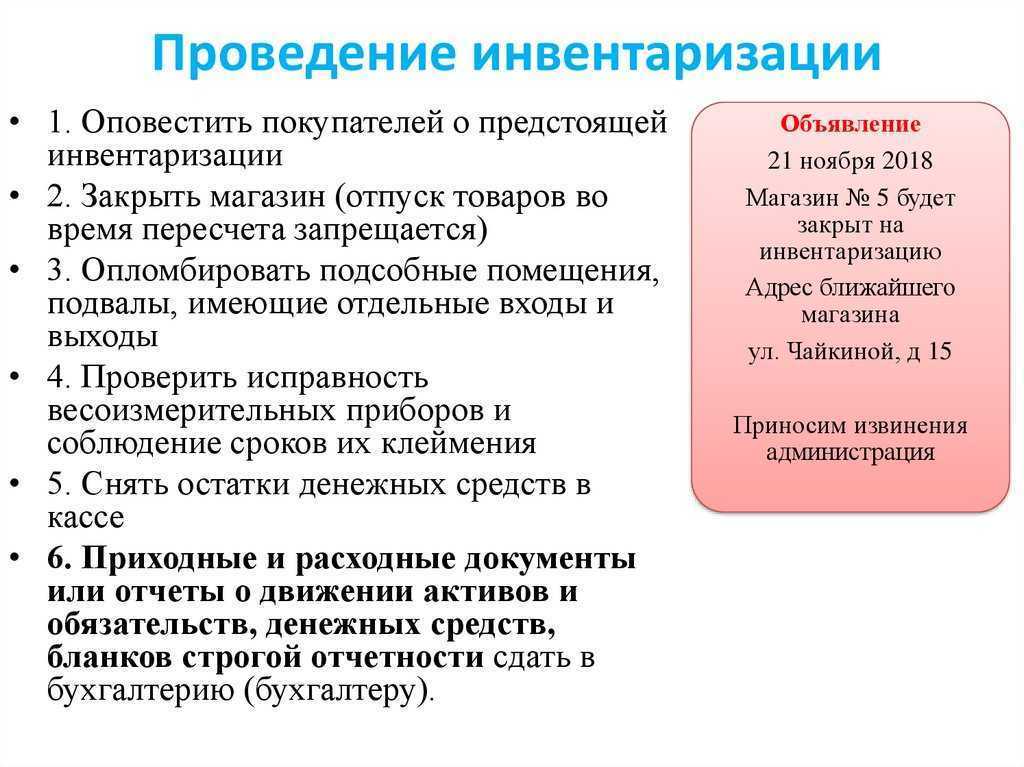

Шаг 4. Подготовить место для инвентаризации

Определите, где будет проходить инвентаризация ― склад, торговое помещение, производство. Это зависит от цели инвентаризации. Например, если большая часть запасов хранится на складе, то ревизию проводят, конечно, там. А если нужно посмотреть, сколько товаров в магазине и что у них по сроку годности, то непосредственно в торговом зале. Нужно подсчитать запасы материалов или сырья? Тогда это производственное помещение.

Потом это место хотя бы базово надо подготовить для инвентаризации. Возьмем для примера склад. В нем должен быть порядок: нужно разложить тетрадки к тетрадкам, чернила к чернилам, можно приклеить ярлыки, что есть что. Если склад большой, в нем должно быть удобно ориентироваться: стеллажи, полки и ячейки должны быть пронумерованы, а если склад большой, то нужна схема стеллажей. Это нужно, чтобы сотрудники тратили меньше времени на поиски нужного и не дергали друг друга с уточнениями, где что лежит.

Если инвентаризация проводится в большом торговом помещении, то можно заранее сделать план по схеме расположения товара. Так быстрее ― люди не будут бегать туда-сюда. Не все работники помнят, что и где лежит.

При проведении инвентаризации нельзя, чтобы товар переносили из одного помещения в другое. Поэтому нужно, чтобы заранее все предметы были перенесены в помещение, где будет инвентаризация.

В чем заключается польза инвентаризации

Ее проведение несет практическую пользу. Именно благодаря ей возможна оценка реального положения дел на предприятии: объемов и видов запасов, состояния ОС, наличия/отсутствия долгов. В процессе своевременной проверки можно выявить хищения ценностей и злоупотребления со стороны персонала и привлечь виновных к ответственности, обнаружить доходы и расходы, которые не были учтены, оценить степень исполнения взятых обязательств.

Регулярный и действительный переучет – это возможность выявить невнимательных и недобросовестных сотрудников, оценить порядок ведения первичной и учетной документации. С точки зрения руководителя, итоги инвентаризации – это ценный источник информации, помогающий в принятии стратегических управленческих решений, в том числе по кадровым вопросам, способ профилактики злоупотреблений.

Для персонала инвентаризация – это стимул добросовестно работать, правильно вести бухгалтерский учет и вовремя устранять недочеты.

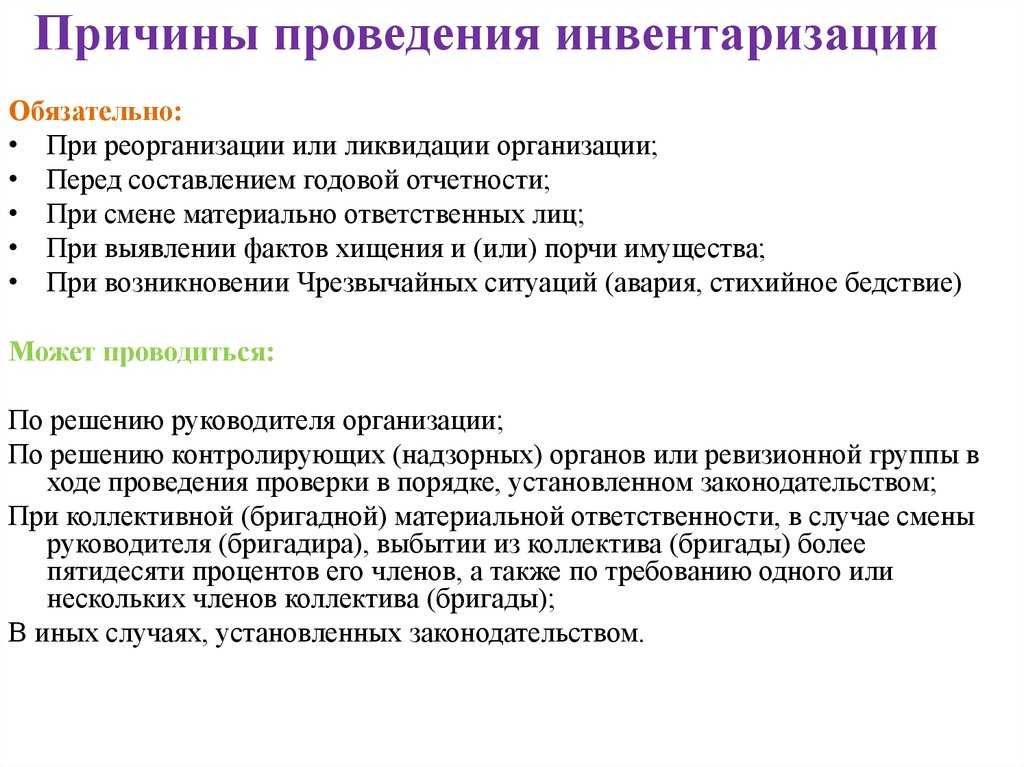

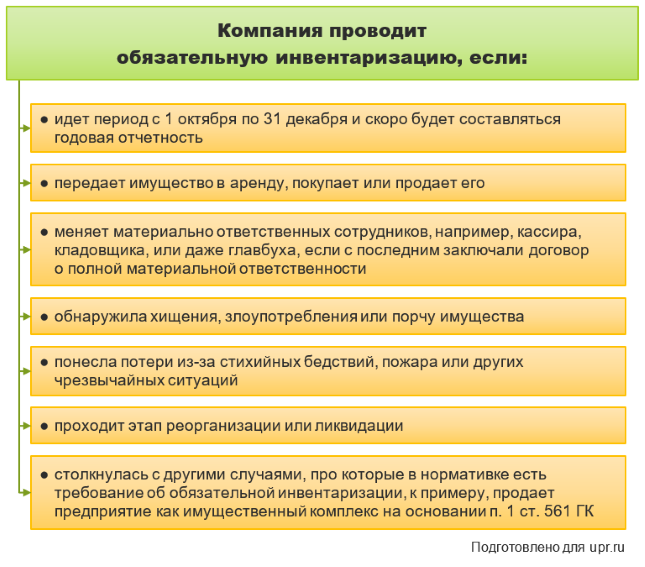

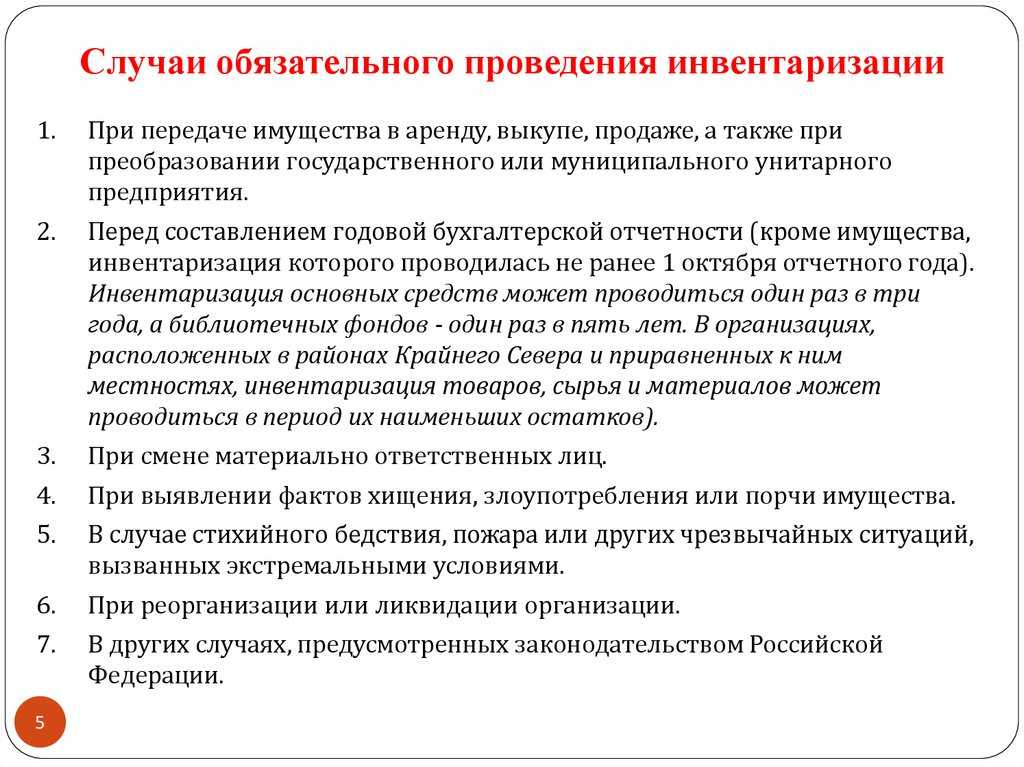

Этап 1. Когда проводится инвентаризация

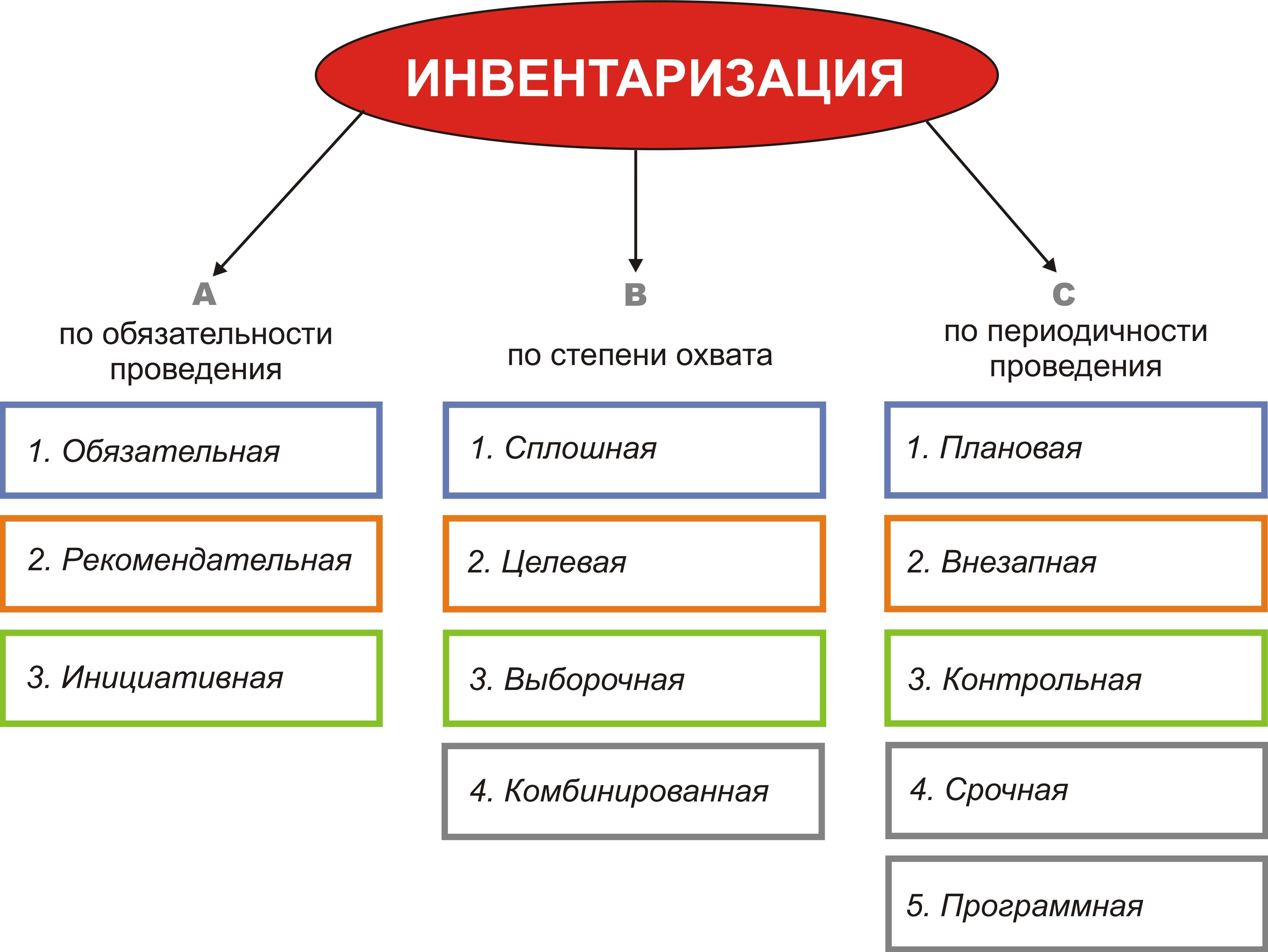

Сначала вспомним, когда инвентаризируются активы компании. Тут все зависит от вида инвентаризации – обязательной или добровольной.

Обязательная проводится тогда, когда велит буква закона. Сама эта «буква» прописана в таких документах:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, п. 26–28;

- Методические указания по инвентаризации имущества и финансовых обязательств.

И это такие ситуации (см. рисунок).

Рисунок. Когда надо проводить обязательную инвентаризацию

Добровольная инвентаризация проводится в прочих случаях. Она нужна для дополнительного контроля за активами, для профилактики воровства и учетных ошибок.

Допустим, руководитель решает, что хорошо бы проверять кассу в последний рабочий день каждого месяца, а товары со стоимостью свыше 100 тыс. руб. – раз в квартал. Его решение записывается в учетную политику, положение по инвентаризации или еще в какой-то внутренний приказ. Так и определяются даты пересчета активов в добровольном порядке.

Важные нюансы этапа:

- ИП могут не проводить инвентаризацию до 1 апреля 2025-го. С этой даты вступит в силу ФСБУ 28/2023 и для предпринимателей процесс станет обязательным;

- 31 декабря – не единственная дата для инвентаризации склада перед составлением годовой отчетности, как думают некоторые. Вы можете пересчитать запасы в любой день IV квартала, главное – не раньше 1 октября;

- инвентаризацию склада перед составлением годовой отчетности можно не проводить, если запасы уже проверялись в IV квартале по другому основанию, например, из-за увольнения кладовщика;

- если компания не провела годовую инвентаризацию, налоговики решат, что ее отчетность недостоверна и накажут за такое. Саму организацию оштрафуют на 10 тыс. руб., а директора или главбуха – на 5–10 тыс. руб. А если инспекторы поймают на такой ошибке второй раз, то для компании штраф утроится, а для директора с главбухом удвоится. Последних еще могут дисквалифицировать на срок от года до двух лет (п. 1, 2 ст. 120 НК РФ, ч. 1, 2 ст. 15.11 КоАП).

Шаг 5. Обеспечить все необходимое

Вот, что может понадобиться во время инвентаризации.

Весы и другие измерительные приборы, если нужно что-то взвешивать и измерять. Перед началом ревизии нужно проверить точность весов, мало ли.

Достаточное количество стремянок для того, чтобы верхние полки не остались без внимания. Если на складе тяжелые объекты или высокие стеллажи и используется подъемная техника, нужно проследить, чтобы водитель-оператор тоже вышел на ревизию.

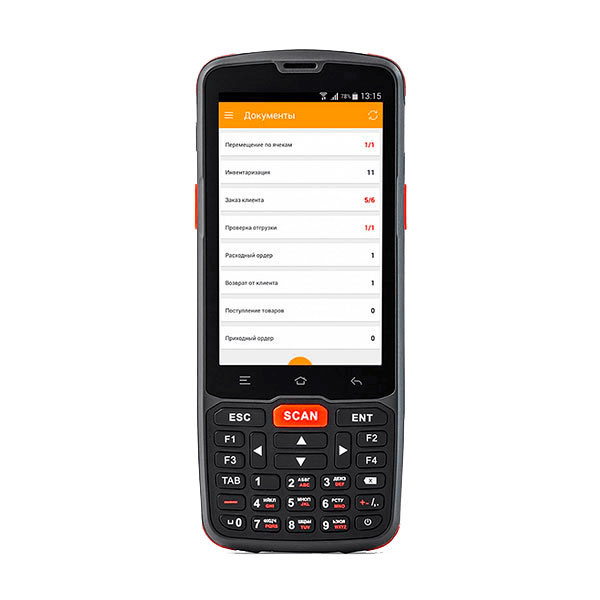

Терминал сбора данных ― пикалка, которая синхронизируется с приложением по учету данных и автоматически вносит все данные о пропиликанных товарах. С его помощью можно сделать инвентаризацию значительно быстрее: не придется вручную записывать информацию в описи, а программа автоматически сопоставит фактическое наличие товара с цифрами из системы учета. Если это пока дорогое решение для компании, можно приспособить для сканирования штрих-кодов смартфон.

Штрих-коды. Если товары продают по весу или поштучно, и у них нет штрих-кодов, например, гвозди на развес или авокадо по одному, нужно распечатать таблицу штрих-кодов. Это нужно, чтобы люди быстро сканировали товары терминалами сбора данных, а не возились, вручную записывая данные.

С такими терминалами сбора данных инвентаризация пройдет быстрее, потому что не надо вручную писать в ведомости информацию о товаре, а потом переносить ее в систему учета.

С такими терминалами сбора данных инвентаризация пройдет быстрее, потому что не надо вручную писать в ведомости информацию о товаре, а потом переносить ее в систему учета.

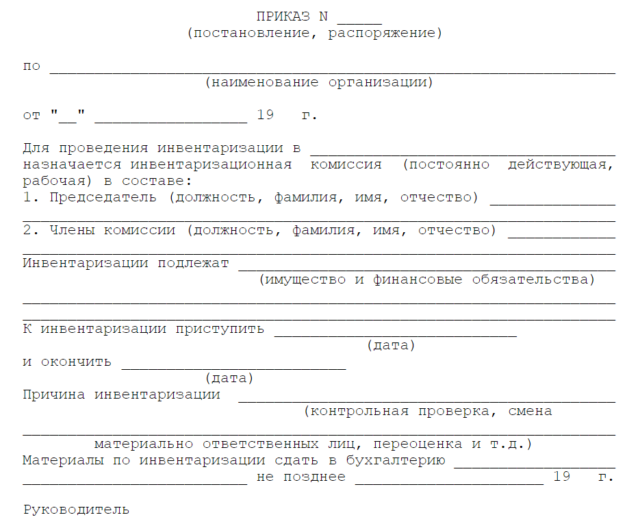

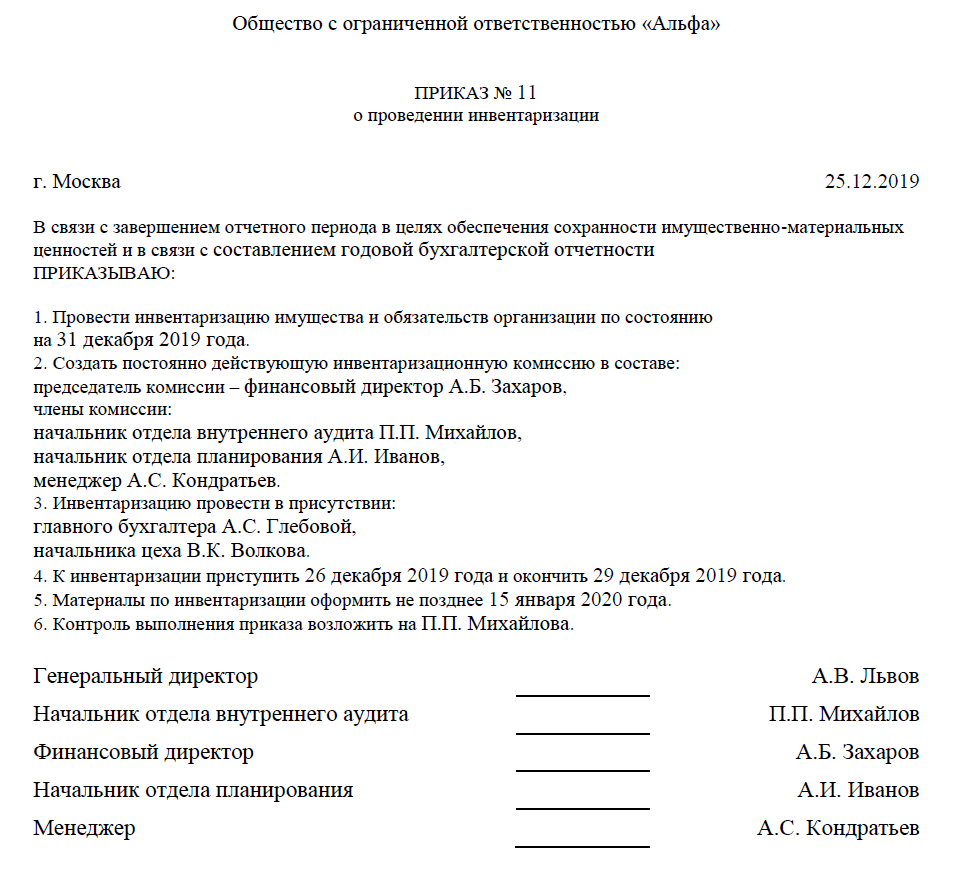

Шаг 3. Издать приказ об инвентаризации

Когдавыбрали дату и тех, кто будет проверять, нужно составить приказ о проведении ревизии. В нем указано, когда, почему и кто проводит инвентаризацию в вашей компании и что будут пересчитывать. Это нужно, чтобы потом никто не сказал: «А ой, а я не в курсе, что я материально-ответственный, и вообще у моего ребенка утренник»

Если вам нужно сделать все по рекомендациям закона, то заполняйте официальную форму приказа. Если компания небольшая и возиться с пахнущими бюрократией формами не хочется, можно сделать просто письменное официальное уведомление в свободной форме.

А если у вас в компании сплошь доверительные отношения и вы уверены в своей команде, то можно просто договориться в Телеграме.

Официальная форма приказа об инвентаризации

Официальная форма приказа об инвентаризации

Правила проведения инвентаризации основных средств

а)

наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б)

наличие и состояние технических паспортов или другой технической документации;

в)

наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении ошибок в регистрах бухгалтерского учета по инвентаризируемым основным средствам необходимо указать это в . В опись также включаются сведения по объектам, которые не приняты на учет.

Например, по таким объектам указывается следующая информация:

- по зданиям — назначение, основные материалы, из которых они построены, объем, общая полезная площадь, число этажей (без подвалов и полуподвалов), год постройки;

- по мостам — местонахождение, использованные материалы и размеры;

- по дорогам — тип (шоссе, профилированная), протяженность, материалы покрытия, а также ширина полотна. Износ определяется по действительному техническому состоянию объектов с отражением этих данных в соответствующих актах.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его прямое назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссия установит, что работа капитального характера (к примеру, надстройка этажей или пристройка новых помещений) или частичная ликвидация строений (например, слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись. В ней указывают время ввода объекта в эксплуатацию и причины, которые повлекли его непригодность (порчу, полный износ и т. д.). В отдельной описи комиссия указывает также основные средства, находящиеся на ответственном хранении и арендованные.

Особые правила

По общему правилу инвентаризация имущества обязательна перед составлением годовой бухгалтерской отчетности (кроме тех объектов, инвентаризация которых проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года (п. 27 Положения).

Имущество, переданное в аренду, продолжает оставаться собственностью арендодателя. В течение срока аренды оно учитывается на балансе арендодателя. Инвентаризационная комиссия должна определить виды основных средств, переданных в аренду, их количество и стоимость.

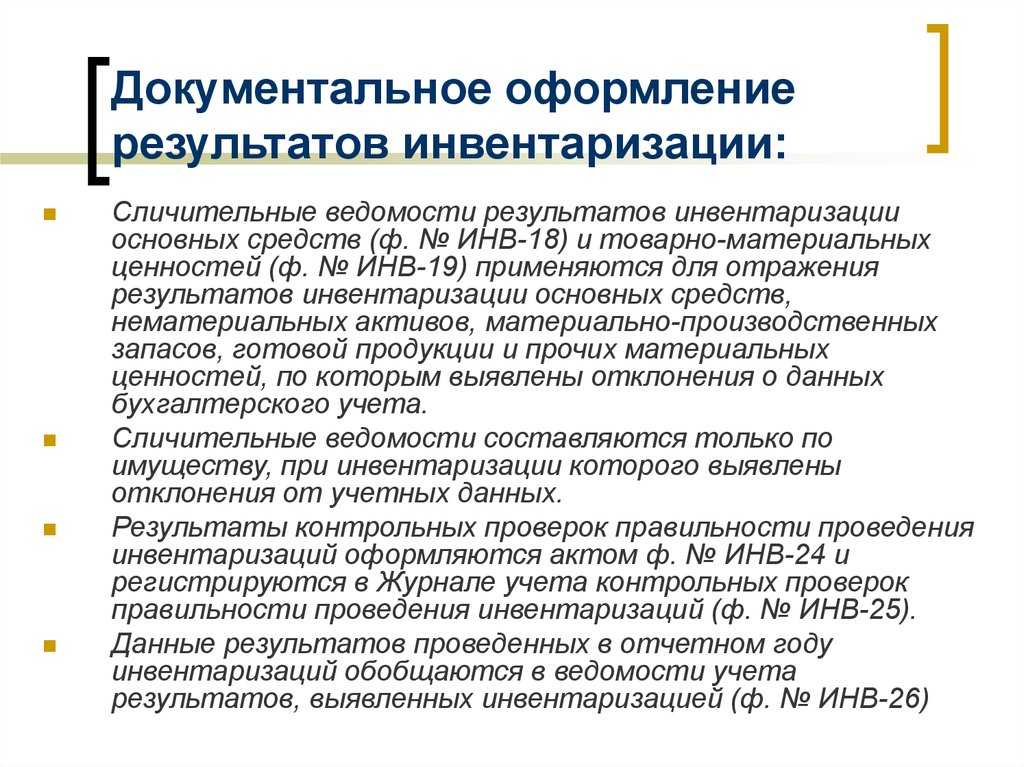

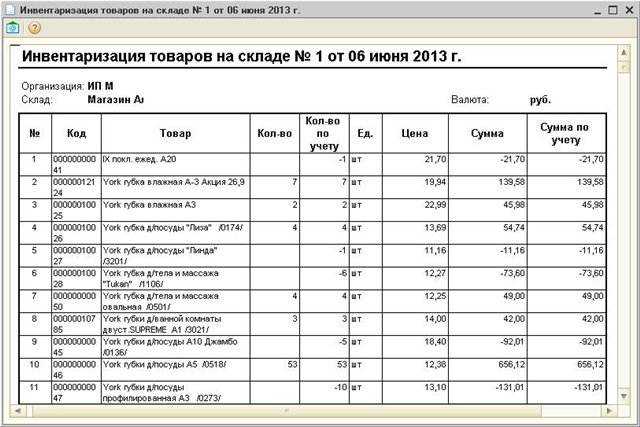

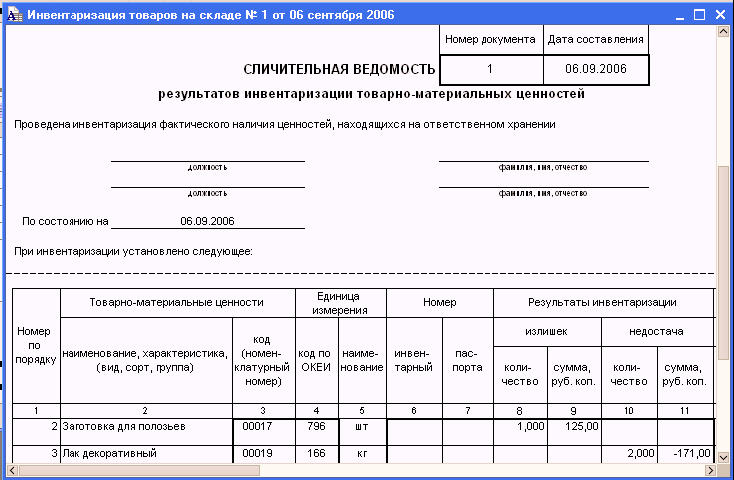

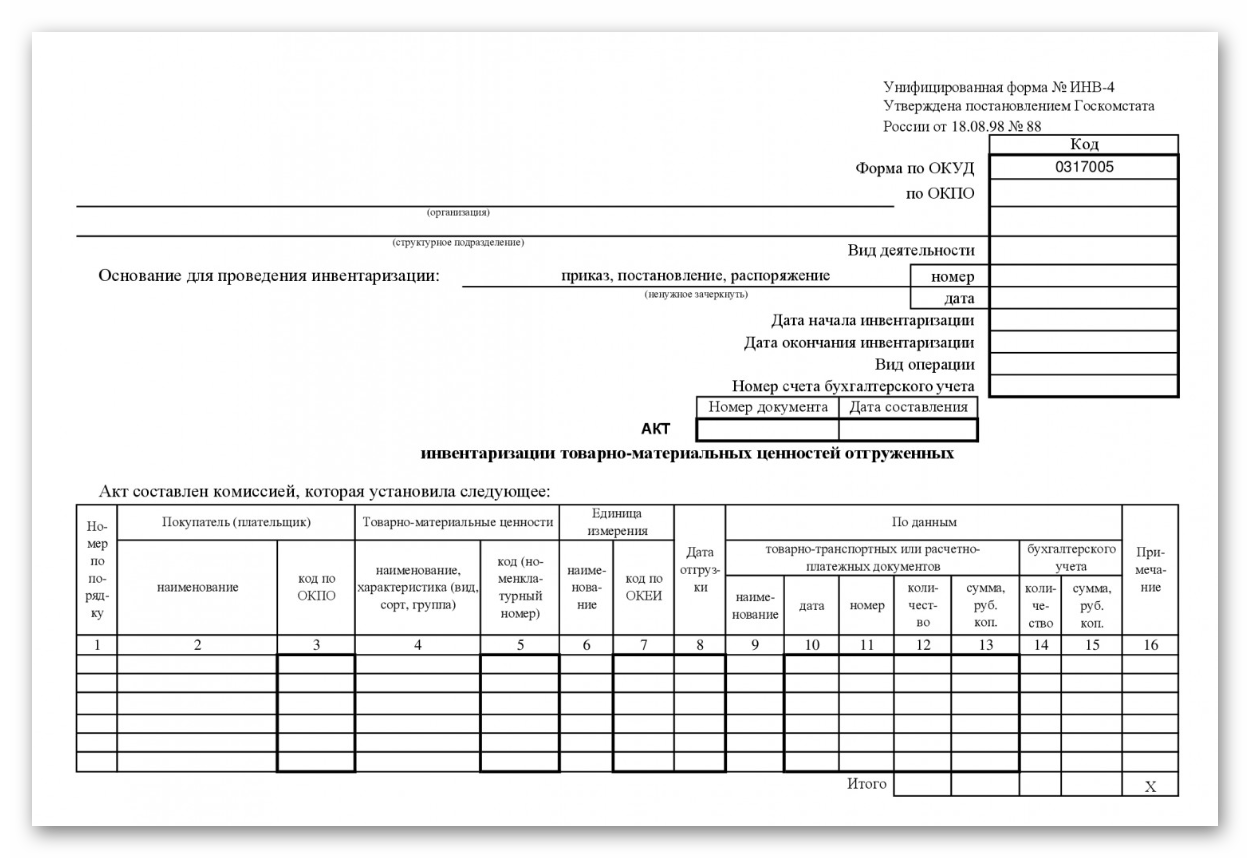

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

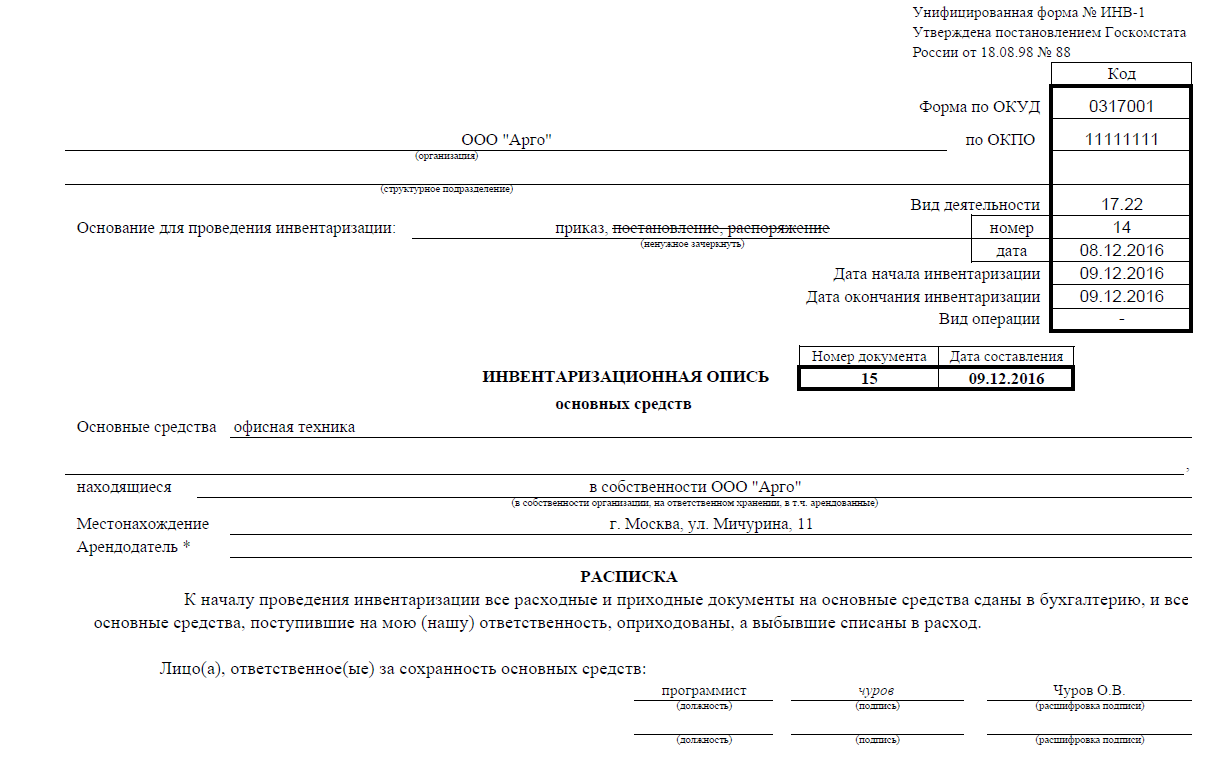

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

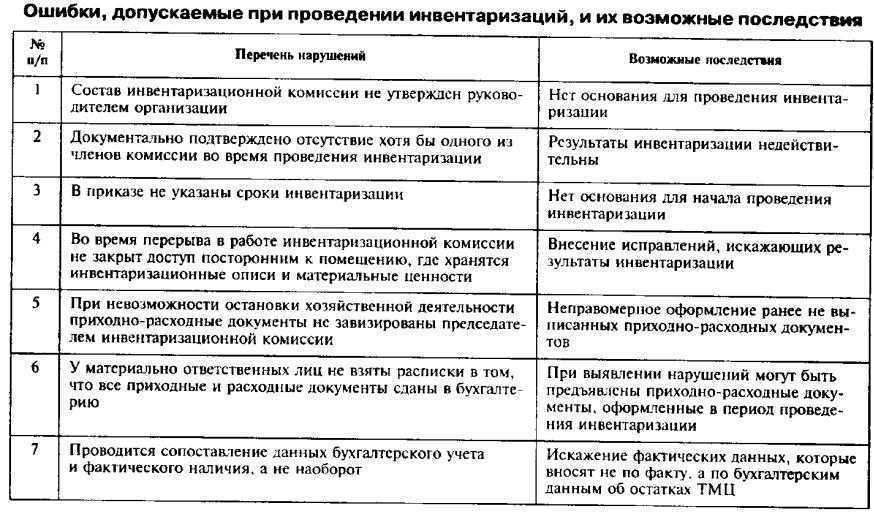

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

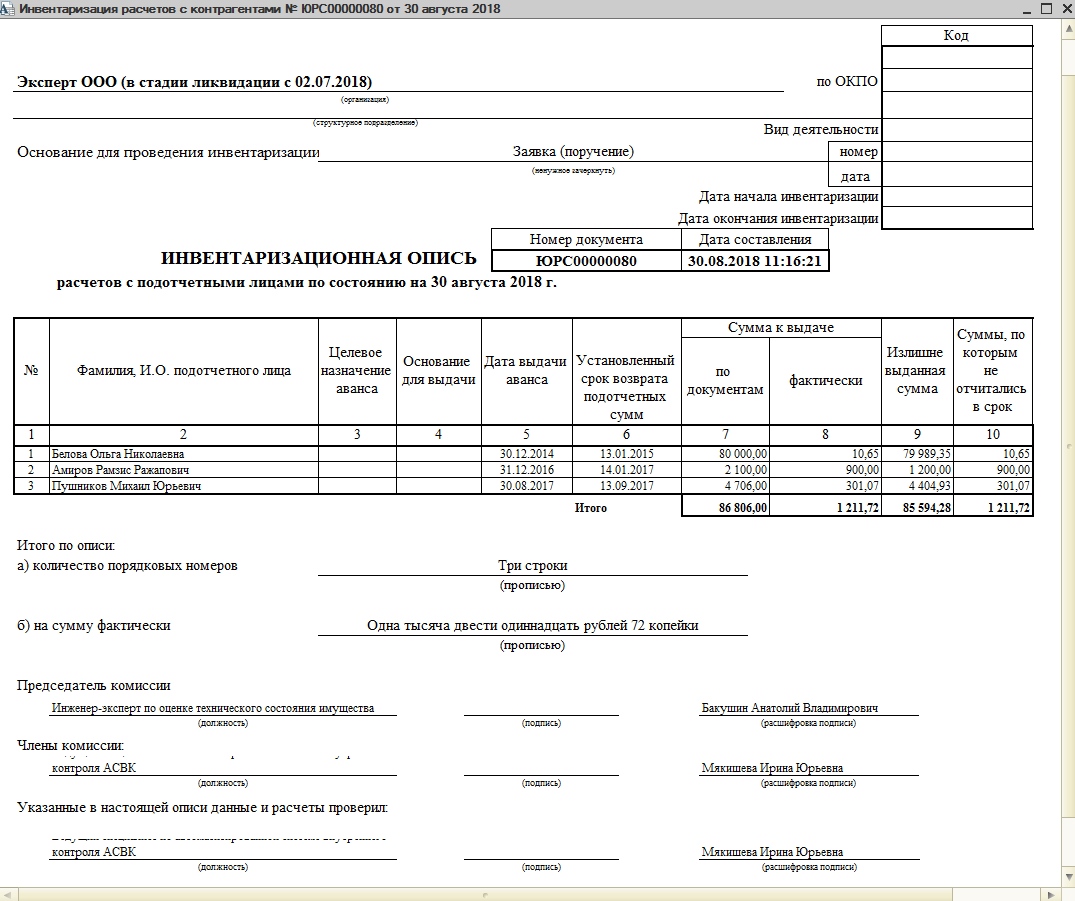

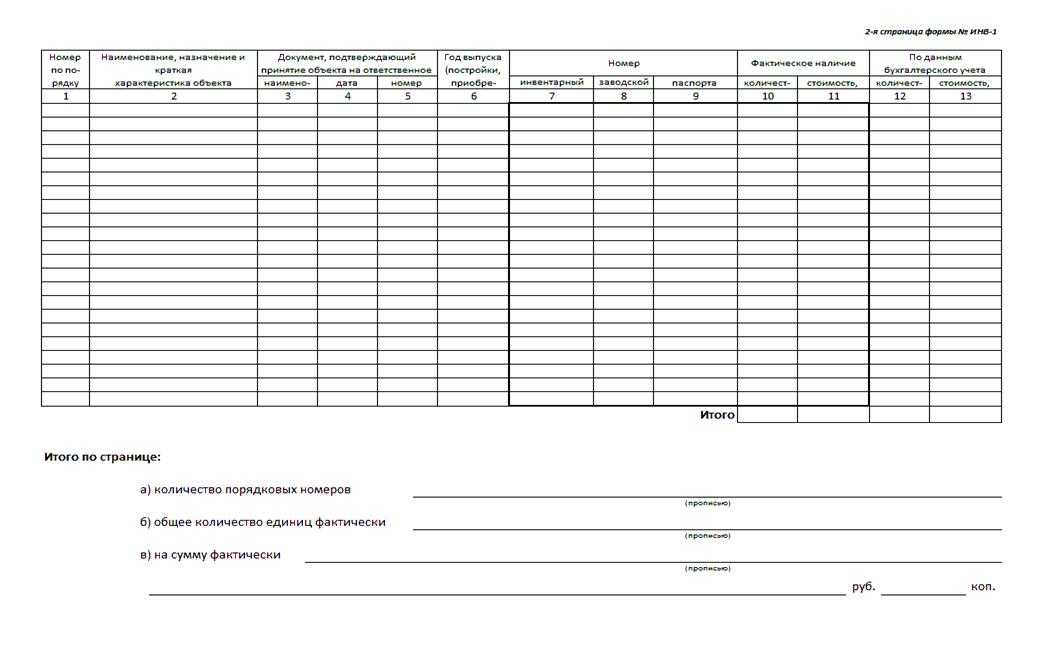

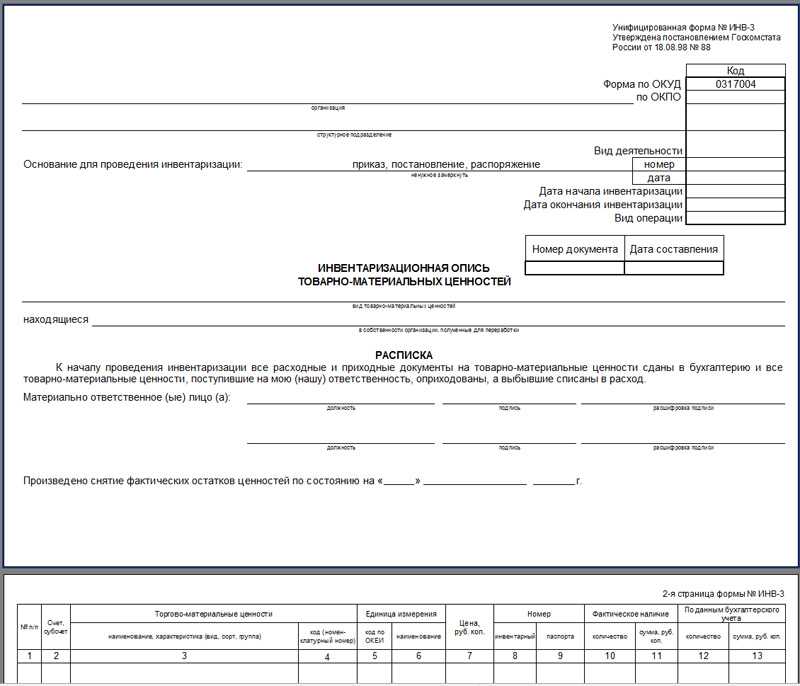

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

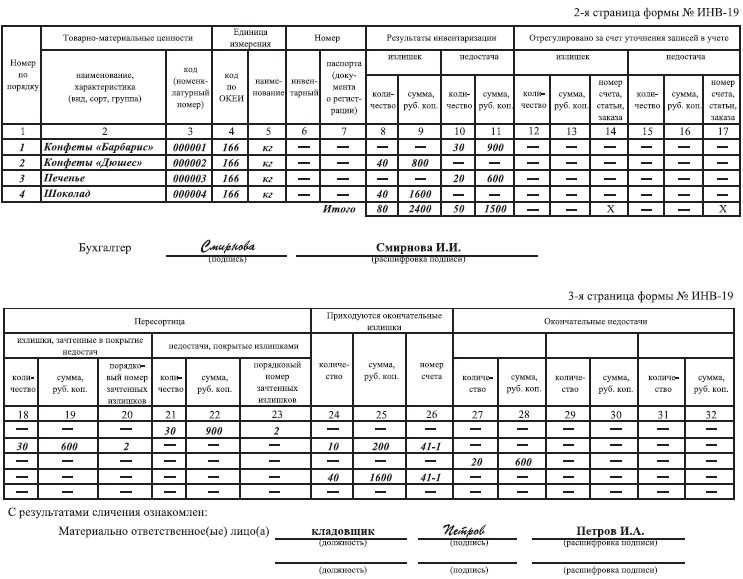

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.