Часто задаваемые вопросы по корректировке чеков

Согласно письму ФНС от 06.08.2018 № ЕД-4-20/15240@ допускается сформировать в этом случае чек на общую сумму, без оформления чека на каждый расчет. Но чтобы избежать штрафа, обязательно предоставьте в налоговую документы, которые покажут ФНС каждую продажу, сделанную без применения ККТ: акт или реестр всех товаров.

Не могу ввести дополнительные реквизиты чека. Как быть?

Реквизит чека (1192) действительно не является обязательным для чека, его может и не быть. Согласно приложению № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@ отсутствие дополнительного реквизита по техническим причинам не будет являться нарушением. В этом случае необходимо указать фискальные признаки чеков в сопроводительных документах.

Покупатель в приложении ФНС видит, что чек некорректен, но через ОФД он передан. Считается ли такой чек действительным?

Чек в ФНС может быть некорректен по следующим причинам:

- из-за неверной установки времени на кассовом аппарате;

- другие неверные настройки кассы;

- неточные данные, в т. ч. о товарах.

Иногда возможны сбои из-за проблемного QR-кода на чеке, тогда при повторной проверке чек становится корректен. Если же ошибка сохраняется, лучше оформить чек коррекции во избежание штрафов.

Некорректных чеков не нужно бояться — любую ошибку можно исправить. Но следить за правильностью введения данных все же необходимо.

Пробиваем чек коррекции

В общих словах – исправлять ошибки чеком коррекции нужно, если расчет с покупателем изначально произвели без пробивки чека или если ККТ в момент расчетов работала с нарушениями требований закона № 54-ФЗ.

Кроме того, возможность формировать чеки коррекции обусловлена конкретным форматом фискальных данных (далее формат ФД).

Когда делать коррекцию

На практике можно выделить такие ситуации, требующие оформления чека коррекции

*При формате ФД 1.05 большинство ошибок исправляются через «возвратные» чеки. О них подробнее далее в этой статье. В 1.05 чек коррекции нужно выбить, только если чек на сумму не был оформлен вообще.

**Если продавец обнаружил ошибку самостоятельно (чаще всего признаком, что что-то не пробили, бывает «лишняя» выручка в кассе на конец дня), рекомендуем ему в течение 3 рабочих дней со дня пробивки чека коррекции заявить в ФНС о совершенном нарушении. В таком случае продавец избежит административной ответственности.

***Подобное часто происходит из-за проблем с Интернет-соединением. Если этот срок не превысил продолжительность автономной работы ККТ с сохранением данных в фискальном накопителе (30 календарных дней с момента последнего подтверждения пробитого чека ), то после подключения к сети данные все равно должны уйти в ОФД. Если же этого не случилось – нужно пробивать чек коррекции. Если же ни данные не прошли, ни чек не пробит более месяца – ФН заблокируется.

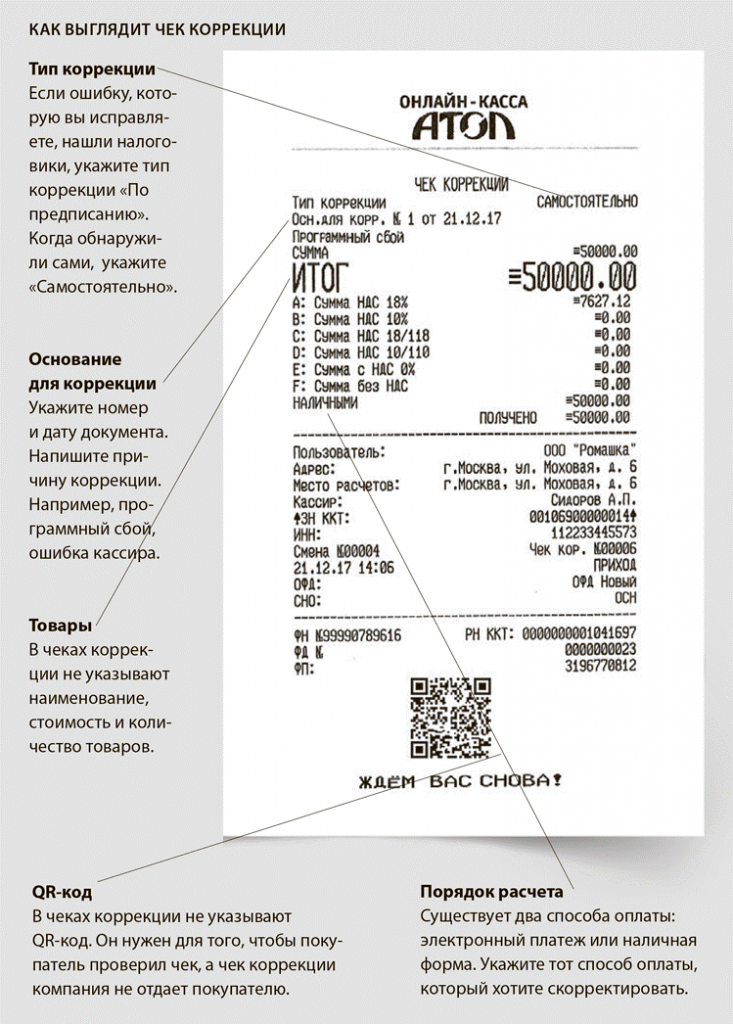

Как пробивать чек коррекции

В случае с ошибкой в чеке данные нужно будет править дважды: первая операция должна отменить ошибку, вторая – провести чек с правильными данными.

Мы рассмотрели самый сложный вариант, когда один чек (неправильный) отменяется, а другой пробивается.

Если же нужно просто добить и направить в ОФД то, что не было пробито в момент расчетов – будет достаточно одного чека коррекции в признаком «приход», если был прием денег в кассу, и «расход», если была выдача. Такой «одинарный» чек коррекции можно оформить и с форматом ФД 1.05.

Как сделать возврат, чек коррекции, отменить ошибочный чек?

Тогда величина фактической выручки разойдется с показателем, который при помощи онлайн-кассы поступит к ОФД, а затем и в налоговую. Чтобы избежать расхождений, кассир должен пробить чек коррекции и тем самым «подогнать» фискальные данные под фактическую выручку. Для этого, собственно говоря, и предназначен чек коррекции.

Ошибки в сумме «исходного» чека могут быть двух видов. Первый — кода кассир указал величину меньше, чем нужно. Второй — когда кассир указал величину больше, чем нужно. Рассмотрим каждый случай в отдельности. Сумма в «исходном» чеке меньше, чем нужно Предположим, что кассир указал в чеке сумму меньше, чем получил на самом деле, и понял это после ухода покупателя. Тогда фактический приход денег оказался больше, чем отражено в фискальных данных. Другими словами, в кассе появилась неучтенная выручка, которая с точки зрениях проверяющих свидетельствует о неприменении ККТ.

Что делать при использовании ФФД 1.1 и 1.2

В этом случае ответ однозначен — сформировать чек коррекции.

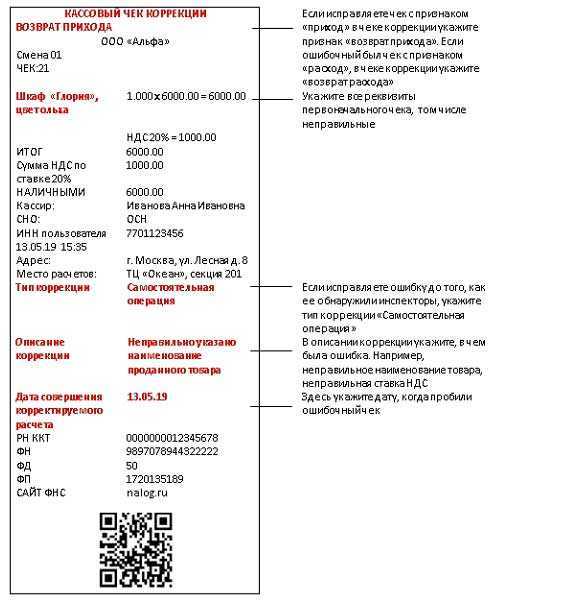

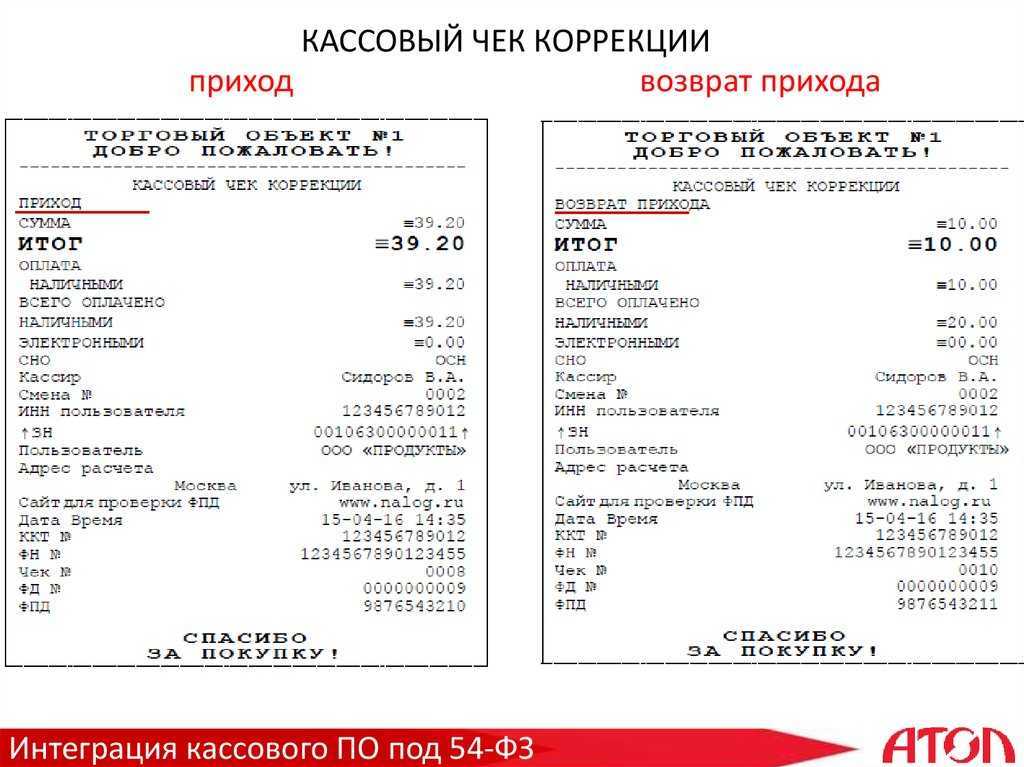

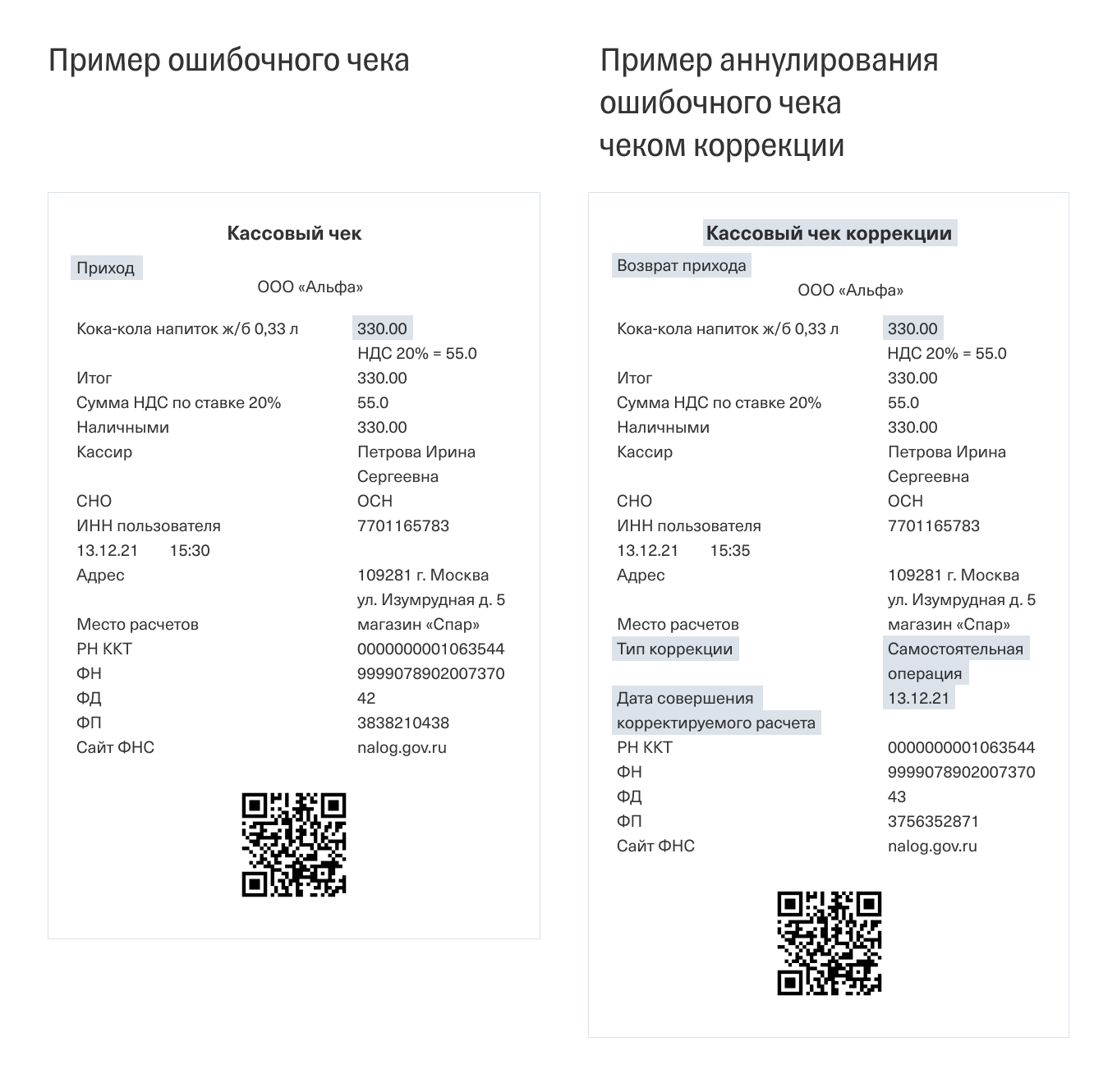

Шаг 1. Отмена чека с ошибкой чеком коррекции. В признаке расчета указываем возврат той операции, которая была проведена с ошибкой: корректировка чека прихода, тогда ставим признак «Возврат прихода», корректировка чека расхода — «Возврат расхода

Шаг 2. Перенос всех данных в чек коррекции, в том числе ошибочных.

Шаг 3. Чтобы у ФНС не было дополнительных вопросов по идентификации чека, необходимо в чеке коррекции указать фискальный признак (ФПД или ФП) в дополнительном реквизите чека.

Шаг 4. Прописывание тегов — то, что также существенно отличает чек коррекции от чека возврата при ФФД 1.05. Необходимо проверить и указать следующие реквизиты:

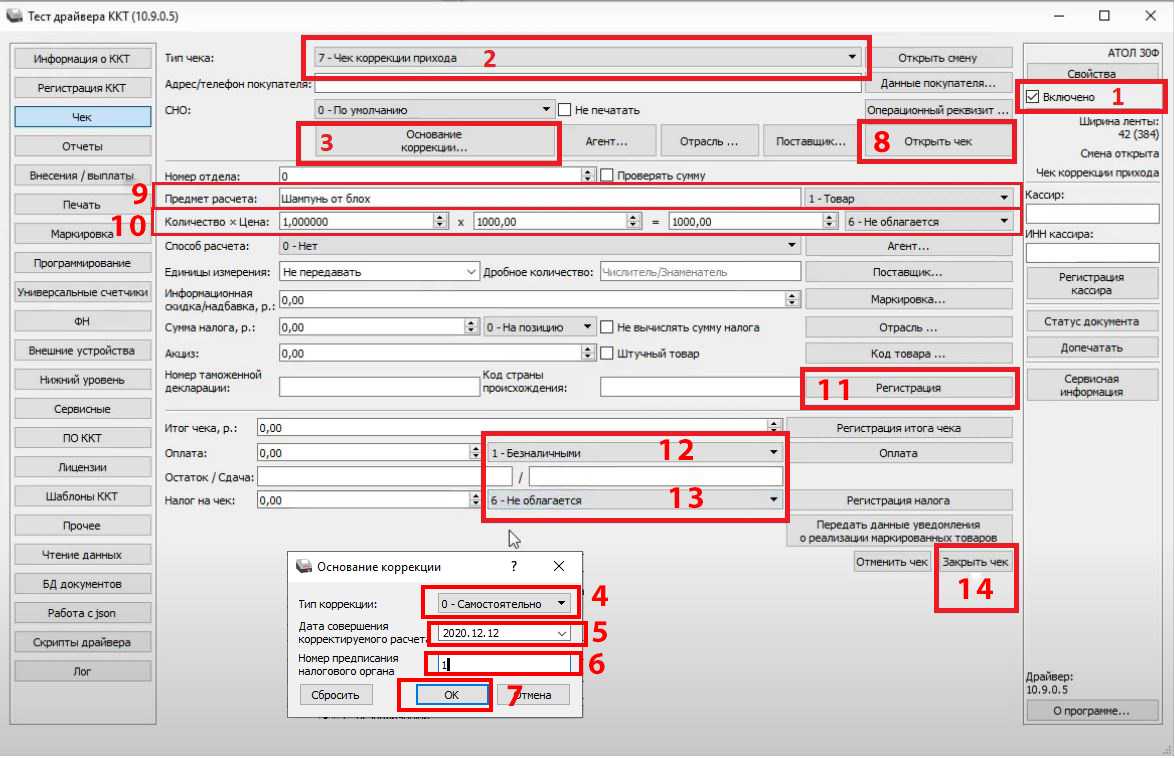

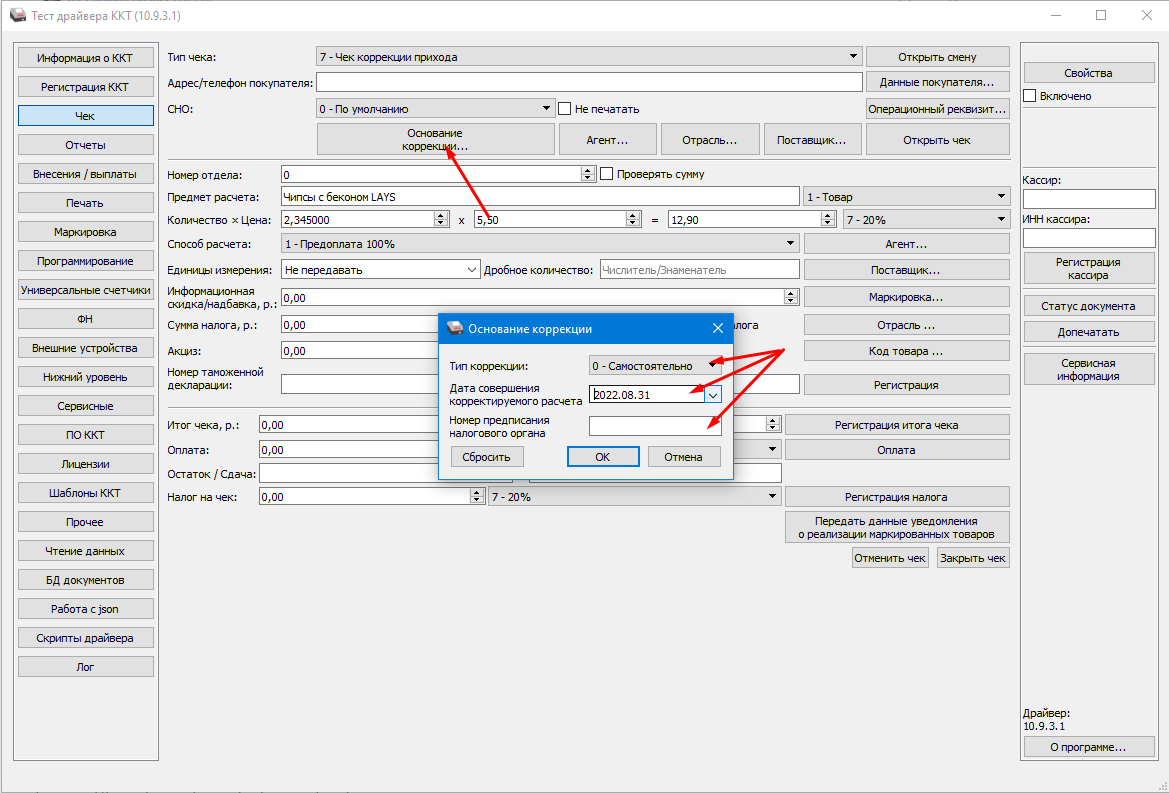

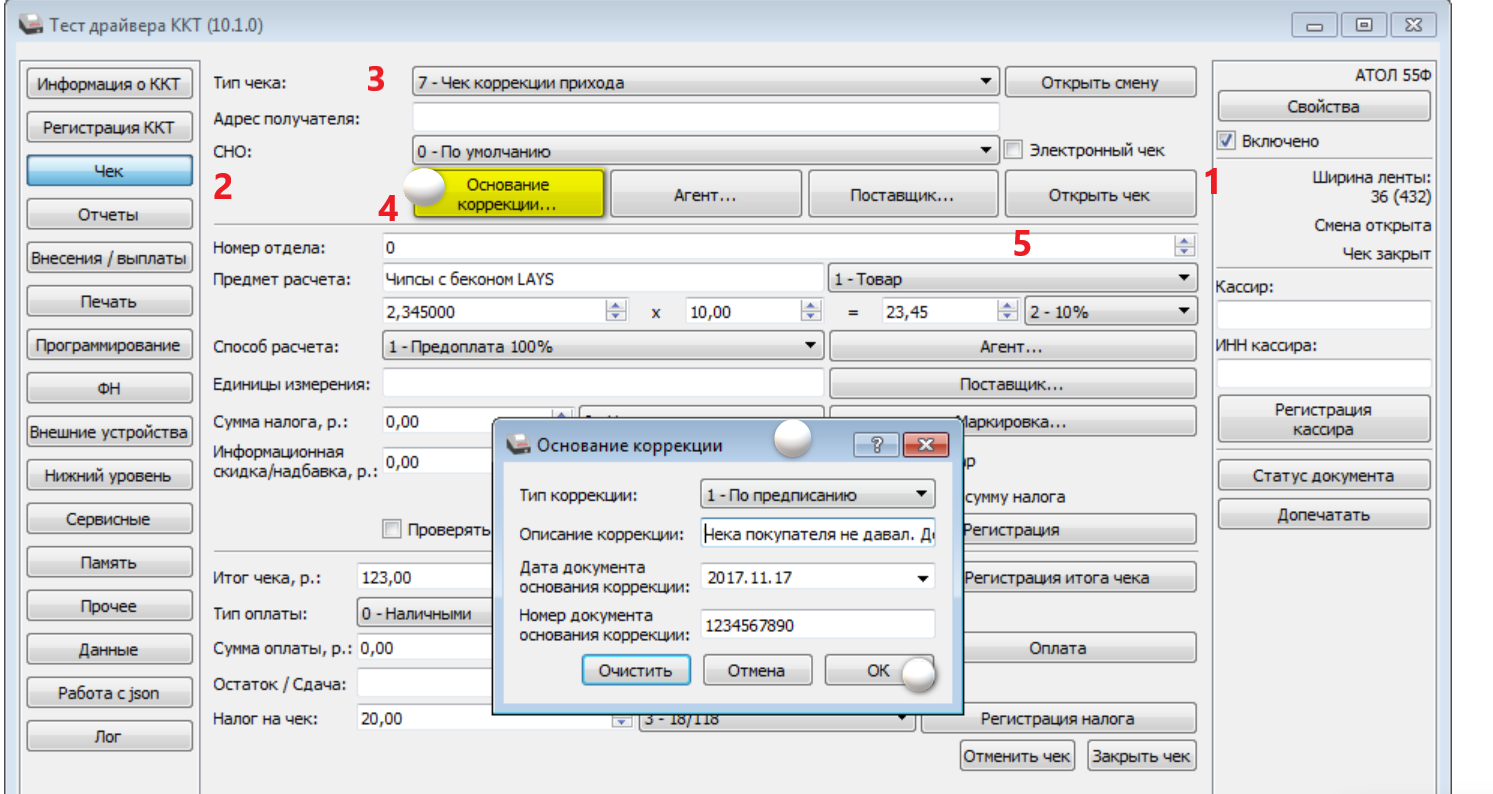

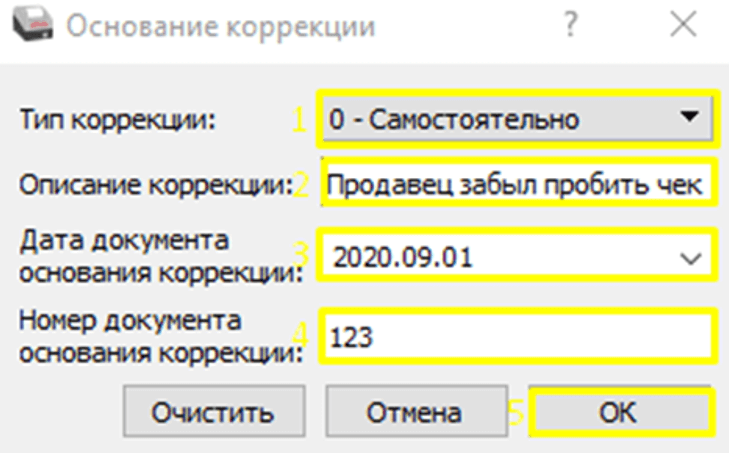

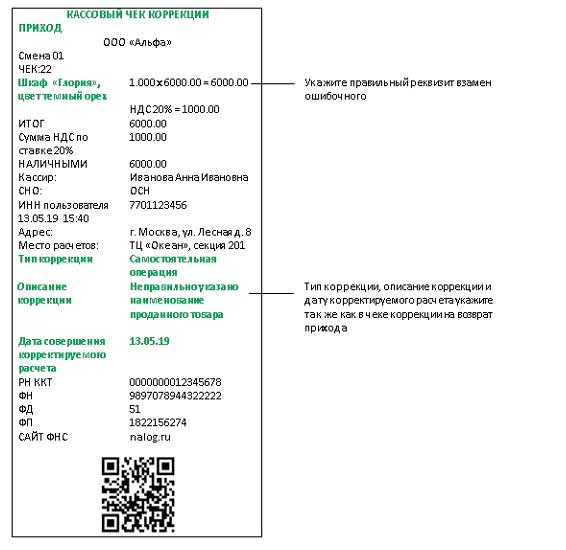

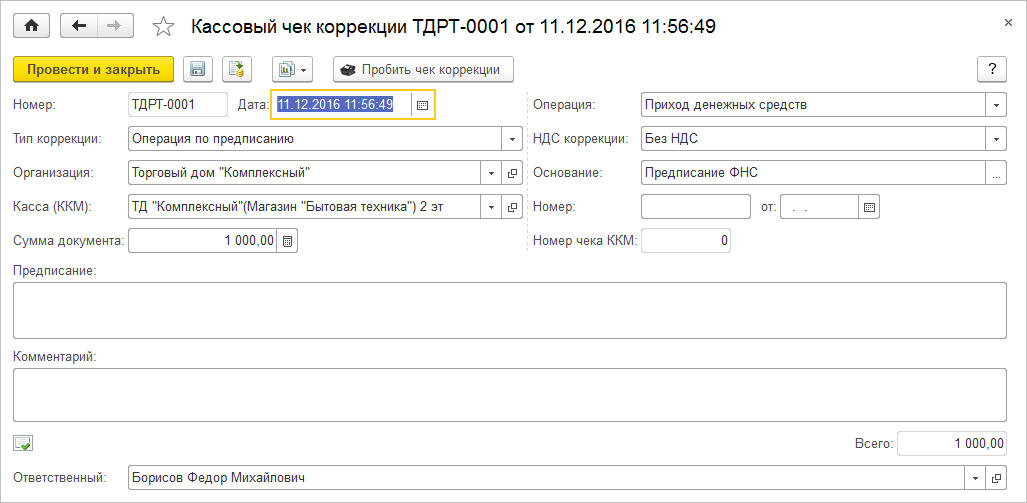

- Тип коррекции (1173): «Самостоятельная операция» или «» — заметили ошибку сами и корректируете, «По предписанию» или «1» — корректируете после предписания ФНС.

- Основание для коррекции (1174): дата совершения корректируемого расчета (1178) — дата, когда отбит неверный чек; номер предписания налогового органа (1179) — если корректируете чек после предписания ФНС.

Шаг 5. Теперь приступаете к формированию нового чека коррекции уже с верными данными. В признаке расчета этого чека указывается такой признак, как был в ошибочном чеке. Данные все идентичны чеку с ошибкой, кроме самой ошибки — ее исправляете и указываете верную информацию. В дополнительном реквизите чека указываете фискальный признак ошибочного чека, чтобы понять, какой чек исправляется. Параметры: тип коррекции, основание и дата, — переносятся из чека коррекции, который отменял ошибку.

Согласно примечанию к ч. 15 ст. 14.5 КоАП в случае оформления чека коррекции заявление в ФНС предоставлять не нужно. Но всегда лучше перестраховаться и предоставить акт и заявление в ИФНС — так вы точно избежите штрафов. В акте перечисляются все исправляемые чеки.

Какая ошибка может быть в фискальном чеке

Ошибок, которые может допустить кассир при оформлени покупки, не так много. В их число, в частности, входит:

- неверное указание формы расчета в чеке: «наличными» вместо «электронными» или наоборот;

- неверно пробитая стоимость товара;

- неверное количество товара.

Налоговики считают, что исправлять такие ошибки обязательно сразу же после их обнаружения. Иногда для этого предназначен чек коррекции. 54 ФЗ

предусматривает такую возможность, но не дает четкого алгоритма действий по этому поводу. Ведь кроме корректирующего чека существует еще и кассовый чек на возврат. К сожалению, продавцы, да и бухгалтеры, часто путают эти понятия. Возвратный документ применяется в том случае, когда покупатель хочет вернуть товар и получить обратно деньги, или если кассир по случайности указал неправильную цену товара. Корректирующий же нужен при выявлении излишков денежных средств, например, когда сумма операции в ККТ оказалась занижена или не была включена в нее совсем. Налоговая автоматически считает, что в этой ситуации существует неоприходованная выручка, поэтому корректирующий чек нужно пробивать только в крайних случаях.

Кому необходима онлайн-касса и ОФД

На сегодня наличие подобной кассы ОФД, контролирующей в удалённом режиме объём выручки и полноту уплаты налогов, необходимо всем юридическим лицам и индивидуальным предпринимателям. Исключением остаются следующие категории:

ИП, занимающиеся продажей театральных билетов и абонементов;

ИП, сдающие в аренду жилую недвижимость в многоквартирных домах;

ИП и юрлица, реализующие бахилы;

организации сферы образования;

организации сферы физкультуры и спорта;

организации сферы культуры и досуга;

ТСЖ и жилищные кооперативы для приёма оплаты за услуги ЖКХ и иные в рамках уставной деятельности.

Если не провели расчет по кассе, какой чек формировать

Иногда случаются ситуации, когда расчет по кассе провести невозможно — нет электричества или касса сломалась. Если расчет по кассе не проводился, для любого формата фискальных данных необходимо формировать чек коррекции. Рассмотрим подробно алгоритм для разных ФФД.

ФФД 1.05

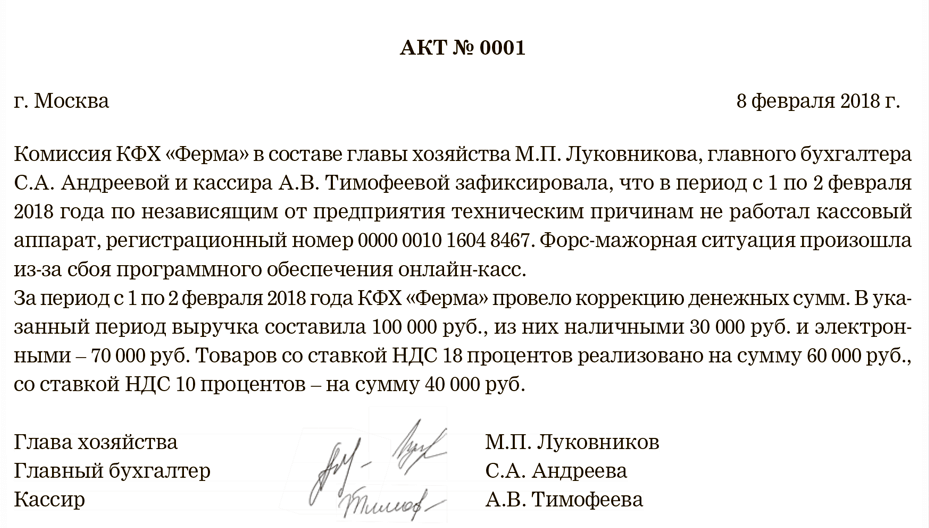

Для начала необходимо сформировать акт, в котором перечисляются данные обо всех расчетов без использования ККТ.

Что должно быть в акте:

- дата проведения расчета;

- наименование товара;

- цена и количество товара;

- причина, по которой не применялась ККТ.

Акту присваивается номер и дата.

После составления акта необходимо сформировать чек коррекции. В нем указывается признак расчета (приход или расход), основание для коррекции (самостоятельная коррекция или по предписанию ФНС.

Заполняется также графа “Документ для основания коррекции”. В нее вносится номер предписания ФНС или номер акта, если производится самостоятельная коррекция.

ФФД 1.1 и ФФД 1.2

При работе с ФФД 1.1 и 1.2 можно сразу приступать к формированию чека коррекции. Если касса не применялась при приеме денег, в признак расчета указывается “Приход”, если произошла выплата денег — Расход.

При обнаружении и исправлении ошибки самостоятельно в графе Основание для коррекции указывается “самостоятельная коррекция”, если ошибка обнаружена ФНС — “по предписанию”.

Номер предписания налогового органа указывается, только если получено соответствующее предписание об ошибке от ФНС. Если ошибка замечена самостоятельно, указывается только дата ее совершения. В чеке коррекции необходимо также перечислить наименование товаров или услуг, адрес расчета и другие обязательные реквизиты чека коррекции.

Как исправить ошибку в чеке коррекции

До этого мы описывали, как исправить ошибку в обычном чеке, но что делать, если кассир выбил неверный чек коррекции?

Разберемся, как исправить чек коррекции на онлайн-кассе, работающей в ФФД 1.05.

В отличие от ФФД 1.1 в формате 1.05 у чека коррекции отсутствует признак «возврат расхода» или «возврат прихода».

У чека есть два признака расчета:

- «приход» в случае поступления денег в кассу;

- «расход» в случае их выплаты.

Но использовать один для корректировки другого нельзя, так как чек коррекции в формате 1.05 не предусмотрен для исправления проведенных расчетов, другими словами, чеком коррекции нельзя откорректировать ранее созданный чек (Письмо ФНС № ЕД-4-20/15240@ от 06.08.2018).

Чек коррекции и обычный чек с признаком «возврат прихода» или «возврат расхода» друг с другом не связаны и не взаимозаменяемы, поэтому использовать обычный чек для исправления ошибки в чеке коррекции нельзя.

Таким образом, пока в методических указаниях ФНС нет точного пояснения, как исправить ошибочный чек коррекции в ФФД 1.05. Поэтому, чтобы не увеличивать количество неверно оформленных чеков, предлагаем следующий алгоритм действия.

- Составьте акт или возьмите письменное объяснение кассира. В документе подробно объясните, с чем связана ошибка.

- Оригиналы объяснительной записки и чека (чеков) подшейте у себя, а копии этих документов отправьте в налоговую инспекцию через личный кабинет на сайте ФНС или лично передайте инспектору налоговой службы.

- Сделайте письменный запрос в ФНС с просьбой пояснить, как правильно исправить ошибочный чек коррекции на кассе в формате 1.05.

Действуйте в соответствии с полученными рекомендациями налоговой службы.

Исправление ошибок «возвратными» чеками

Если формат ФД – 1.05, то ошибки в пробитых чеках следует исправлять путем пробивки чеков на возврат.

Операция по исправлению, таким образом, тоже разбивается на два шага:

- Выбивается «сторнировочный» чек, чтобы отменить ошибочную операцию. Например, если неверно пробили приход, обнулить результат можно чеком «возврат прихода». Если же неправильно пробит расход (например, в случае приема чего-нибудь от населения в рамках деятельности), то аннулировать неверную пробивку можно чеком «возврат расхода». Напомним, что все остальные данные чека на возврат должны совпадать с указанными в неправильном чеке. В таком возвратном чеке также рекомендовано (но не обязательно) заполнять дополнительный реквизит (тег 1192) информацией о фискальном признаке первоначального чека, который исправляется. Без такого указания налоговики при проверке могут потребовать оправдательные документы по операции (например, заявление покупателя на возврат). Если же дополнительный реквизит указан – оформление дополнительных документов в данном случае не является обязательным. Хотя, безусловно, любой случай оформления чека на возврат желательно как-то заактировать, хотя бы для внутреннего учета. Это не будет лишним и при внешней проверке.

- Выбивается правильный чек по исправляемой операции. Соответственно, если операция приходная – чек на приход, если расходная – на расход.

Автор материала: Оксана Лим

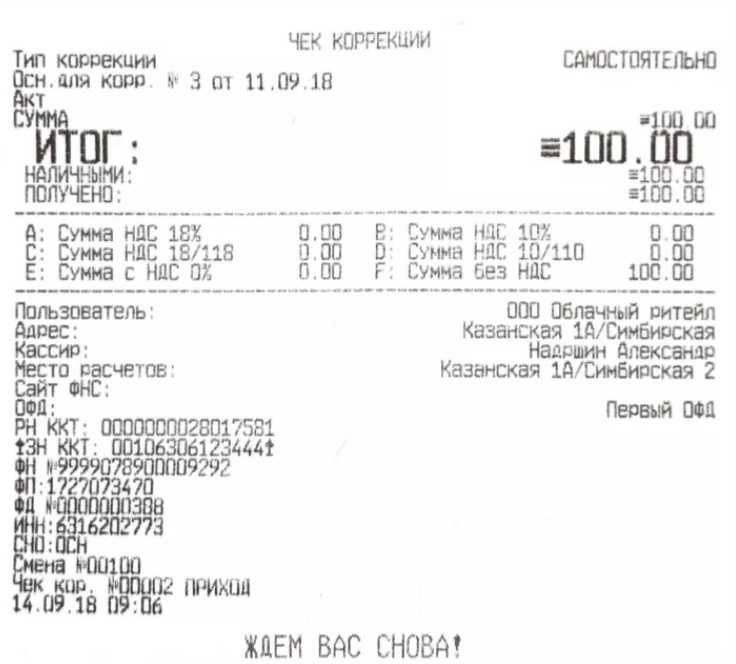

Чеки коррекции

Чек коррекции формируется, если расчеты произведены без применения ККТ или ККТ применялась с нарушением требований законодательства. Например, в следующих ситуациях:

- ошибка в чеке обнаружена продавцом в присутствии покупателя.

- покупатель выявил недочет и обратился за его устранением. Например, при излишне уплаченной сумме.

- чек пробит случайно.

- расчет произведен без применения ККТ из-за ошибки, поломки аппарата, отключения электричества и т.д.

- чеки покупателям выдавались, но фискальные данные не передавались ОФД (при отсутствии интернета).

Чек коррекции может использоваться для исправления ошибки в кассовом чеке, только если онлайн-касса применяет ФФД 1.1. Для других форматов фискальных документов применяются возвратные чеки.

Чек коррекции – фискальный документ, по которому налоговики могут потребовать разъяснения. Поэтому при его оформлении дополнительно нужно составлять акт и объяснительную записку, в которой обосновываются причины сложившейся ситуации.

Для проведения корректировки кассиру необходимо:

- оформить соответствующий акт;

- составить пояснительную записку к чеку коррекции;

- сформировать чек коррекции.

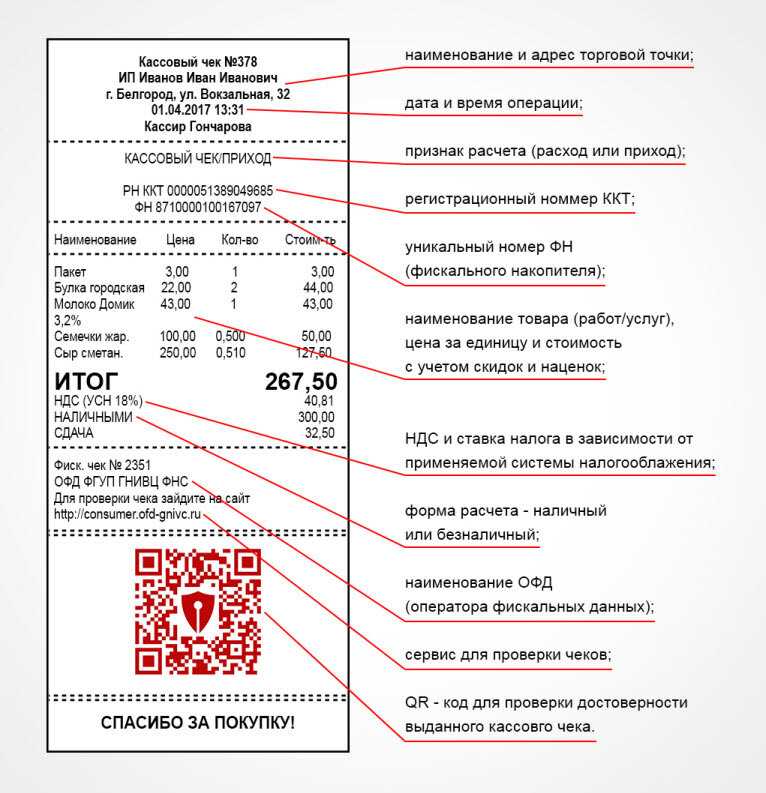

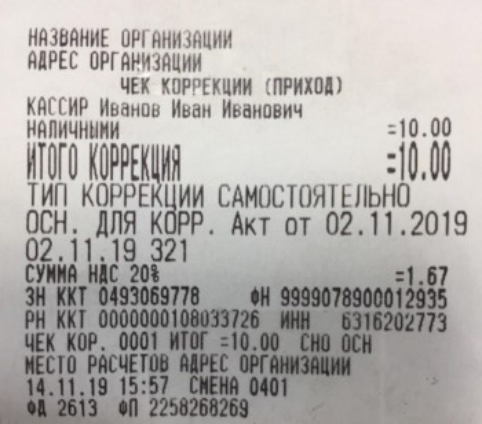

Корректировочный кассовый чек должен содержать реквизиты:

- сумма, подлежащая исправлению;

- признак расчета (приход, расход, возврат прихода/расхода);

- тип коррекции (самостоятельная – «0», по предписанию налоговой – «1»);

- основание для коррекции (номер и дата пояснительной записки).

В корректировочном чеке каждую исправленную сумму нужно отражать в отдельной строке. Если корректировка была сделана общей суммой, следует дополнительно отправить в налоговую подробные сведения. Оформить один чек коррекции на общую сумму непроведенных операций можно, если их причиной стал технический сбой в работе кассы и вина предпринимателя в проведении расчетов без ККТ отсутствует.

Оформить чек коррекции можно в любой день, даже не в тот, в который была совершена ошибка. Для корректировки разрешено использовать как ту же онлайн-кассу, на которой была совершена некорректная операция, так и другой аппарат (Письмо ФНС России от 06.08.2018 N ЕД-4-20/15240@).

Общий порядок действий

- Узнайте, какой ФФД применяется на вашей кассе. Для этого в найдите отчет об открытии смены и посмотрите реквизит «ФФД ККТ»:

- если ничего не указано, то используется версия ФФД 1.0,

- если указано 2, то касса формирует чеки по формату 1.05,

- если 3 — то формат 1.1.

- Если при расчете вы не применили ККТ — сформируйте чек коррекции (формат ФФД не важен).

- Если в чеке есть ошибка:

- для ФФД 1.0 и 1.05 — сделайте простой чек, но с «обратным» признаком расчета (согласно ). Т.е. при исправлении чека на «Приход» нужно сделать чек «Возврат прихода» и т.д. Это исключение продлится, пока не начнет действовать ФФД 1.1 — тогда для касс с ФФД 1.0 и 1.05 также нужно будет формировать чек коррекции.

- для ФФД 1.1 — исправьте ошибочный чек чеком коррекции.

Чек коррекции позволяет избежать штрафа за неприменение ККТ или применение ККТ с ошибками

Обратите внимание, что формировать чек коррекции разрешается на любой кассе, а не обязательно на той, где был совершен некорректный расчет или которая не была применена

Штрафа за непробитый чек (неприменение ККТ), за применение ККТ, которая не соответствует установленным требованиям, либо за применение ККТ с нарушением порядка регистрации, перерегистрации и применения, а также за ненаправление (невыдачу) покупателю (клиенту) кассового чека можно избежать. Для этого нужно (примечание к ст. 14.5 КоАП РФ):

1) добровольно исполнить обязанность, за неисполнение или ненадлежащее исполнение которой предусмотрена административная ответственность, до вынесения постановления об административном правонарушении;

2) добровольно в течение трех рабочих дней с момента исполнения обязанности заявить в налоговый орган через кабинет ККТ о совершенном правонарушении (пп. 7 п. 1, п. 2, пп. 11 п. 9 Приложения к Приказу ФНС России от 29.05.2017 N ММВ-7-20/483@).

При этом одновременно должны соблюдаться следующие условия:

• на момент получения заявления налоговый орган не знал о совершенном административном правонарушении;

• представленные сведения и документы подтверждают факт правонарушения.

Для исправления нарушений, как правило, нужно пробить чеки коррекции.

При формировании чека коррекции необходимо обеспечить в нем достаточность сведений, позволяющих точно идентифицировать конкретный расчет, в отношении которого применяется корректировка (Письмо ФНС России от 06.08.2018 N ЕД-4-20/15240@).

Так, в случае корректировки только общей суммой расчетов:

• если используются форматы фискальных документов версий 1.05 и ниже – в дополнение к чекам коррекции и (или) новым кассовым чекам, сформированным для исправления некорректных кассовых чеков, необходимо направить в налоговый орган сведения и документы, достаточные для установления каждого события административного правонарушения (т.е. идентификации каждого конкретного расчета);

• если используются форматы фискальных документов версии 1.1 – в дополнение к чекам коррекции такие сведения и документы направляются, чтобы налоговый орган мог однозначно применить положения примечания к ст. 14.5 КоАП РФ в части освобождения от ответственности.

Разберем подробнее алгоритмы действий в той или иной ситуации.

Кассовый чек коррекции по 54-ФЗ

Что такое чек коррекции и когда он используется, указано в п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ . Указывается, что кассовый чек коррекции формируется пользователем в целях исполнения обязанности по применению ККТ в случае осуществления ранее таким пользователем расчета без применения ККТ либо в случае применения ККТ с нарушением требований законодательства РФ.

Кассовые чек коррекции формируется для корректировки ранее произведенных расчетов после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены.

Иными словами, если организация или ИП, обязанные применять онлайн-ККТ, не пробили чек в момент расчетов, выявленное позднее нарушение должно быть исправлено путем создания чека коррекции. Аналогично, коррекция чека в онлайн-кассе необходима тогда, когда, скажем, чек ККТ был первоначально пробит на кассовой технике, не включенной в реестр ККТ.

При этом необходимо, чтобы фискальный накопитель, используемый в ККТ, позволял формировать итоговые сведения о кассовых чеках коррекции для формируемых отчетов о закрытии смены, отчета о закрытии фискального накопителя и отчетов о текущем состоянии расчетов (п. 1 ст. 4.1 Федерального закона от 22.05.2003 № 54-ФЗ ).

Важно иметь в виду, что закон не обязывает для формирования кассового чека коррекции использовать именно ту ККТ, которая не была применена либо при применении которой был совершен некорректный расчет (Письмо ФНС от 06.08.2018 № ЕД-4-20/15240@ )

«Контроль штрафов» на страже ваших интересов

Ошибки неизбежно будут встречаться в работе с онлайн-кассой. Как уберечься от штрафов и приостановки деятельности? Для того чтобы не получать взысканий от налоговой, необходимо своевременно находить нарушения и исправлять их. Обнаружить неправильно оформленные чеки среди большого потока фискальных операций довольно сложно и трудозатратно. Но с этой задачей эффективно справляется инструмент «Контроль штрафов» от OFD.ru.

Как работает «Контроль штрафов»

Система контроля OFD.ru производит проверку каждой операции на кассе и предоставляет пользователям статусы фискальных документов. Налоговая присваивает соответствующий код каждой операции с ошибкой. Система «Контроль Штрафов» даёт расшифровку кода нарушения и рекомендации по его исправлению.

Проверка касс с целью обнаружения ошибок производится за последние 7 дней. По результатам мониторинга пользователи получают в Личном кабинете Клиента уведомления об обнаруженных нарушениях.

Сервис «Контроль штрафов» может распознать более 15 видов ошибок. Некоторые из них доступны для обнаружения и расшифровки только в системе контроля OFD.ru.

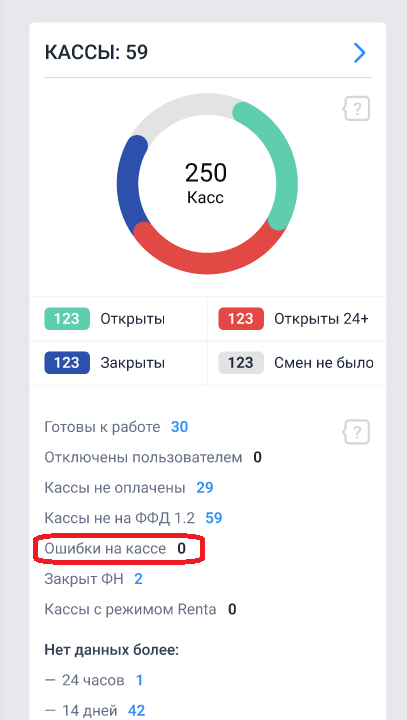

Как найти ошибки в Личном Кабинете

Увидеть, есть ли нарушения можно на главной странице Личного кабинета Клиента сразу после авторизации — сведения представлены на виджете «Кассы».

Прямо из виджета можно перейти в раздел «Кассы» и получить более подробную информацию. Для перехода достаточно кликнуть на стрелочку в правом верхнем углу окошка.

В разделе «Кассы» содержится полный перечень ККТ пользователя. Для того чтобы просмотреть только те онлайн-кассы, на которых были обнаружены нарушения, следует выбрать параметр фильтра «Ошибки касс». Затем, для получения полных сведений, надо открыть карточку конкретной ККТ, в ней отображаются виды ошибок, их количество и расшифровка.

Ошибки имеют разный уровень критичности, цветовая индикация отображает степень критичности нарушения, красный цвет — самый опасный. Им маркируются ошибки, требующие срочного реагирования.

Данные об ошибках располагаются по степени убывания критичности.

Как мы уже рассмотрели, на кассах могут встречается несколько видов ошибок: неверная сумма продажи, неправильно указана ставка или сумма НДС, ошибки в обязательных и необязательных реквизитах чека, ошибки при регистрации ККТ. И для разных нарушений предусмотрены разные способы решения. Система «Контроль штрафов» подскажет, какие действия необходимо предпринять, чтобы решить проблему.

Например, вот как могут выглядеть рекомендации по исправлению:

- Ошибка: неверно указано «Количество предмета расчёта» (тег 1023). Налоговая принимает такие чеки к учёту.

Предлагаемое решение: ошибку можно исправить чеком возврата, если на кассе используется ФФД 1.05, или чеком коррекции, если на кассе применяется ФФД 1.1 или 1.2. Посмотреть версию ФФД можно в личном кабинете клиента OFD.ru в разделе «Кассы» или в отчёте об открытии смены в поле «ФФД ККТ» (цифра 2 соответствует формату 1.05, 3 — формату 1.1, 4 — формату 1.2). - Ошибка: при регистрации неверно введён РНМ, заводской номер кассы или ФН, либо не выполнена перерегистрация кассы после замены ФН. Такой фискальный документ не принимается к учёту в ФНС.

Предлагаемое решение: завершите регистрацию/перерегистрацию кассы в ФНС, если ранее это сделано не было. Для этого воспользуйтесь инструкцией — Перерегистрация кассы или в личном кабинете ОФД в разделе Заявки в ФНС. Проверьте, что данные в карточке кассы на сайте ФНС совпадают с данными на кассе. - Если чек не принят налоговой, его следует переделать, исправив неверные реквизиты. Исправления вносятся на основании неправильно оформленного документа. Найти чек с ошибкой в личном кабинете можно через фильтр «Кассы с ошибками» или в разделе «Поиск чека».

Следуя инструкциям системы контроля OFD.ru можно быстро исправить все нарушения на кассах.

Ответственность за отсутствие чека коррекции

Неучтенные операции ФНС может расценить как попытку уйти от уплаты налогов. За подобное штрафуют:

- юрлиц — на 75-100% от стоимости операции, но минимум на 30000 р.;

- предпринимателей — на 25-50% от стоимости операции, но минимум на 10000 р.

За некорректный чек размер наказания составит:

- юрлиц — на 5-10 тыс. р.;

- предпринимателей — на 1,5-3 тыс. р.

Если вы опередили налоговую, нашли ошибку сами и сделали коррекционный документ, есть шанс избежать штрафа

Важно грамотно действовать после создания чека коррекции:

- Если оформляли неучтенную операцию в любом ФФД или меняли сведения в форматах 1.1 и 1.2, коррекционный чек нужно передать в инспекцию. Дополнительно заявлять никуда не требуется.

- Если меняли сведения в ФФД 1.05, необходимо известить ИФНС о нарушении за 3 рабочих дня.

Какой чек формировать при обнаружении ошибки в пробитом онлайн-чеке

Формировать чек коррекции или возврата нужно как только ошибка обнаружена и не важно, сколько дней прошло с момента ее возникновения. Рассмотрим алгоритм исправления ошибки для разных версий ФФД

Формирование чека возврата для ФФД 1.05

Исправление ошибки в чеке для ФФД 1.05 производится путем формирования чека возврата. Формат 1.05 задуман как переходный, поэтому в нем не все функции более поздних версий. Одна из особенностей — сокращенный формат чека коррекции. Чек коррекции в ФФД 1.05 содержит не все обязательные реквизиты, в нем нет предмета расчета и признака расчета (возврат прихода или расхода), поэтому он не может быть использован для исправлении ошибки.

Чтобы исправить ошибку, необходимо сформировать чек возврата, а затем пробить корректный чек. Если в расчетах не была использована касса, то в любом случае формируется чек коррекции.

Алгоритм действий для исправления ошибки:

1. Формирование чека возврата для отмены ошибочной операции.

Особенности:

- в графе Признак расчета необходимо указать, для какой операции формируется чек. Если отменяется чек прихода, необходимо указать “Возврат прихода”, а для отмены чека расхода в признак расчета указывается “Возврат расхода”.

- если деньги клиенту не возвращались, в способе оплаты необходимо указать “встречное представление”, если возвращались — указывается форма расчета (наличная или безналичная).

2. Внести в чек возврата фискальный признак (ФПД или ФП) ошибочного чека. ФНС рекомендует указывать эти данные в дополнительном реквизите чека возврата (тег 1192).3. Перенос остальных реквизитов из ошибочного чека. Переносить нужно даже ошибочные данные, так как на этом этапе происходит только отмена ошибочного чека, а не его исправление.4. Формирование нового чека уже без ошибок.

Особенности:

- новый чек и ошибочный должны содержать одинаковые реквизиты;

- допущенная ошибка должна быть исправлена;

- в дополнительном реквизите чека (тег 1192) необходимо указать ФПД ошибочного чека. Это нужно, чтобы связать между собой 2 чека и понимать, какой чек исправляется, а какой — замена ошибочному.

5. Отправка в ФНС заявления о том, что произошла корректировка чека с ошибкой. В заявлении указываются причины возникновения ошибки и как именно она была исправлена. Также в заявлении указываются ФПД обоих чеков. На подачу заявления дается 3 дня с формирования корректного чека. Подать заявление можно через личный кабинет на сайте ФНС.

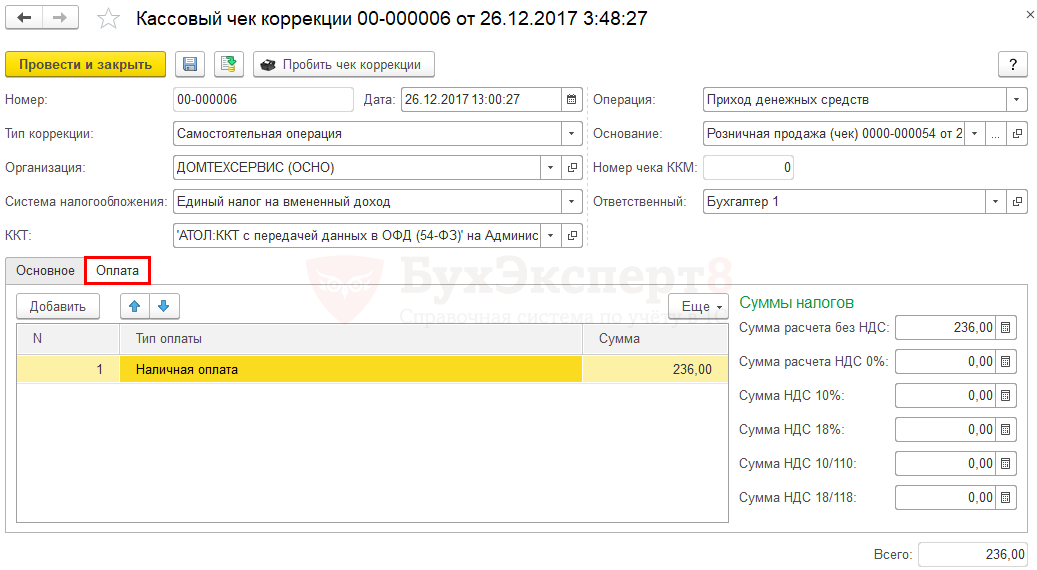

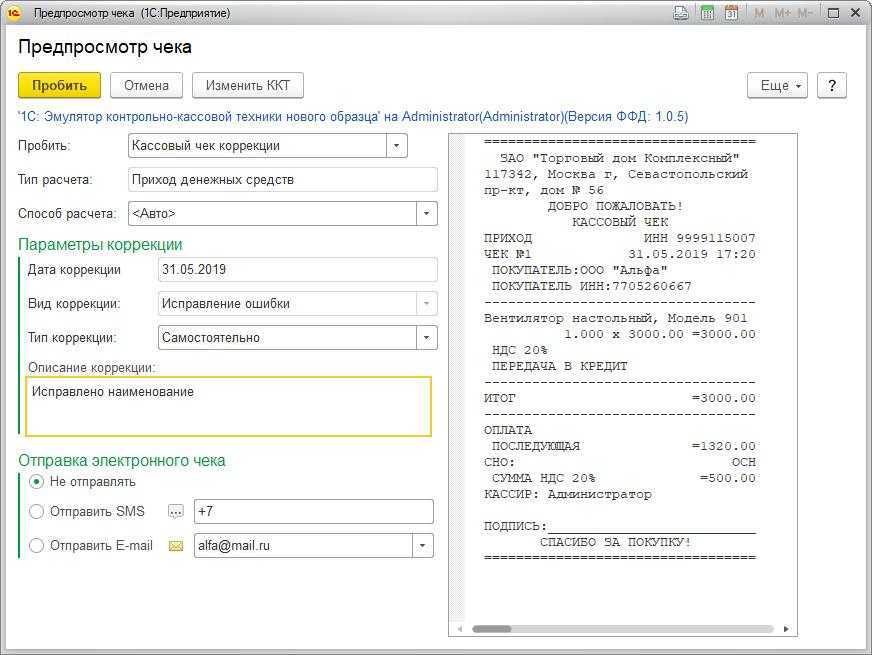

Формирование чека коррекции для ФФД 1.1 и 1.2

Если кассовый аппарат работает с ФФД 1.1 или ФФД 1.2, для исправления ошибки необходимо сформировать чек коррекции.

Алгоритм исправления ошибки в чеке на кассе:

1. Формирование чека коррекции для ошибочного чека. В признаке расчета необходимо указать тип операции (Возврат прихода или возврат расхода).2. Перенос всех данных из ошибочного чека в чек коррекции (ошибочные данные переносятся без исправлений, в точности как они указаны в ошибочном чеке).3. Указание фискального признака (ФПД) в дополнительном реквизите чека, чтобы ФНС смогла его идентифицировать.4. Прописывание тегов — отличие от чека возврата для ФФД 1.05.

Указываются следующие реквизиты:

- тип коррекции (1173): самостоятельная операция (0) — самостоятельно заметили и исправили ошибку, по предписанию (1) — когда ошибка исправляется после предприсания ФНС.

- основание для коррекции (1174): дата совершения ошибочного расчета (1178) и номер предписания ФНС (1179), если исправление происходит после указания на ошибку от ФНС.

5. Формирование нового корректного чека. В признаке расчета указывается такой же признак, какой был в ошибочном чеке. Из ошибочного чека переносятся все данные, кроме самой ошибки — ее необходимо исправить и указать верные данные. В дополнительном реквизите указывается ФПД ошибочного чека. Тип коррекции, основание и дата переносятся из чека коррекции.

Если при формировании чека коррекции была допущена ошибка, ее можно исправить. Как это сделать, описали в нашем блоге в статье — Как исправить ошибку в сформированном чеке коррекции.

|

Если остались вопросы, связанные с работой онлайн-касс или вы хотите приобрести кассовый терминал, оставляйте заявку. Наши менеджеры свяжутся с вами для более подробной консультации. |

Оставить заявку |

Корректировка ошибки ввода данных по онлайн-кассе

В случае выявления по онлайн-кассе ошибки ввода данных (не оформлен чек, на чеке отсутствуют некоторые позиции) по вине кассира или из-за технической неисправности аппарата формируется чек коррекции.

Целью процедуры является приведение в соответствие реальных сведений по продажам с подлежащими учету в НС (фискальными). Выполнение корректировки на понижение или увеличение объема продаж возможно в любое время после обнаружения ошибки. Возможны две ситуации.

Ситуация 1. В случае отбития кассиром кассового документа на сумму меньше фактически полученной образуется ситуация появления неучтенной выручки от реализации. Налоговые службы могут трактовать факт как сокрытие доли дохода, подлежащего налогообложению, и незаконное неиспользование ККТ.

Для того чтобы не попасть под штрафные санкции по налоговым платежам, требуется сформировать чек коррекции. При самостоятельном обнаружении ошибки пробитый чек вместе с актом и пояснительной запиской, содержащей время и дату ошибки, направляется оператору (ОФД).

После чего организация (по собственному желанию, но не в обязательном порядке) может обратиться в отделение НС и уведомить об обнаружении и устранении несоответствия. При получении предписания налоговой структуры, поучившей информацию о неучтенных продажах, формируется чек коррекции с указанием в качестве основания предписания НС, который пересылается оператору и в НС вместе с обязательством организации по уплате штрафа (ст. 14 КоАП РФ).

Ситуация 2. Если кассиром пробит кассовый документ на сумму больше фактически полученной, образуется превышение выручки от продажи над фискальными данными (недостача). Создание чека коррекции при этом не является обязательным из-за отсутствия подозрений в неиспользовании кассового оборудования. Кассиру следует пробить документ на возврат поступления на недостающую сумму и подготовить пояснительную записку с объяснением причины недостачи денег в кассе.

Когда пробитие чека на неверную сумму имело место в присутствии покупателя, также можно не создавать чек коррекции. Работник формирует документ по возврату поступления в размере ошибочной суммы, а затем пробивает кассовый документ на приход в правильном размере. Правильный чек передается покупателю, ошибочный возвращается кассиру, а в ОФД и в НС будут направлены верные данные.

К сведению! В случае необходимости чек коррекции должен создаваться в интервале между созданием отчета об открытии смены и отчета о ее закрытии (письмо МФ РК № 03-01-15/28914, 12.05.2017). Но это не означает невозможность внесения исправлений после завершения смены, допустившей ошибку.

При закрытии очередной смены проведенные в кассовых документах и в чеках коррекции суммы используются фискальным накопителем для формирования итоговых сведений по смене (ФЗ № 54, 22.05.2003). Поэтому создание чека коррекции после завершения смены допустимо при условии, что в нем отражается момент допущения нарушения (дата, время). К примеру, документ, составленный 11.10.17 для корректировки ошибки, допущенной 02.09.17, может содержать описание исправления в виде: «Кассовый чек с неверно указанной суммой был сформирован в 10:10 02.09.2017».

Итоги

Совершение ошибки при работе с онлайн-кассой не является причиной для паники

Важно заметить и устранить такую ошибку до того, как на нее обратили внимание налоговики. В этом случае ответственность за нарушение не наступит. Устранение, в зависимости от вида ошибки, оформляется либо чеком коррекции, либо операцией возврата прихода

Если самостоятельного исправления изъянов в работе с кассой вовремя не происходит, возможно применение санкций со стороны налогового органа

Устранение, в зависимости от вида ошибки, оформляется либо чеком коррекции, либо операцией возврата прихода. Если самостоятельного исправления изъянов в работе с кассой вовремя не происходит, возможно применение санкций со стороны налогового органа.

Если у вас появилась необходимость снять онлайн-кассу с учета, читайте статью «Как выглядит заявление на снятие с учета ККМ — образец».