Какие чеки можно принимать к авансовому отчету с 2022 года

Деньги в подотчет работнику выдаются из кассы либо перечисляются на карту.

Еще год назад выдать аванс на хозяйственные нужды или командировку кассир мог только на основании заявления работника. С 19.08.2017 возможности для выдачи денег расширились. В Указания ЦБ РФ от 11.03.2014 № 3210-У были внесены поправки, согласно которым выдать деньги в подотчет можно по распорядительному документу.

Таким образом, требовать с сотрудника заявление не обязательно.

Выдать деньги в подотчет можно, если есть хотя бы один из документов:

- заявление работника;

- распоряжение руководителя (приказ).

Чтобы списать затраты на командировку, нужны подтверждающие документы. Билеты, чеки, счета за гостиницу — эти документы подтвердят потраченные суммы.

Также многие привыкли оформлять для командированного сотрудника командировочное удостоверение и служебное задание. В командировочном удостоверении работник должен также поставить отметки принимающей стороны. Однако с 2015 года это вовсе не обязательно (Постановление Правительства РФ от 29.12.2014 № 1595). Для поездок в командировку не требуется ни командировочное удостоверение, ни служебное задание (расходы по командировкам можно принять без этих документов). Работник командируется на основании приказа руководителя. А даты фактического нахождения в командировке бухгалтер может определить по проездным билетам.

Если организация по-прежнему выдает командировочные удостоверения — это не является ошибкой. Главное закрепить весь документооборот во внутренних актах компании.

Подробные правила учета командировок и расходов по ним закреплены в Постановлении Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки».

Эксперт сервиса Норматив

Рогачева Е. А.

А вот физическому лицу ИНН присваивается вне связи с осуществлением им предпринимательской деятельности. Физлицо вправе прекратить деятельность в качестве предпринимателя и тем самым утратить свой ОГРНИП, а затем вновь зарегистрироваться в этом качестве — с присвоением нового ОГРНИП. То есть регистрационный номер предпринимателя может неоднократно меняться, но именно он характеризует его специальный статус как участника гражданского оборота.

- при продаже газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках;

- при торговле вне помещений на открытых прилавках рынков и ярмарок в условиях, не обеспечивающих сохранность товара торговых мест.

Однако для подтверждения факта покупки в делах о защите прав потребителей требования к товарному чеку отсутствуют. Товарный или кассовый чеки могут даже вовсе отсутствовать. В этом случае факт покупки может быть подтвержден свидетельскими показаниями (п. 5 ст. 18, п. 1 ст. 25 Закона РФ от 07.02.1992 № 2300-1 ).

Продавцы (ИП, организации), занимающиеся розничной торговлей и применяющие ПСН или ЕНВД, до 01.07.2022 были вправе не использовать ККТ. До 01.07.2022 могут не применять ККТ организации и ИП на ПСН и ЕНВД, оказывающие определенные услуги, а также ИП на ПСН и ЕНВД, ведущие деятельность в сфере розничной торговли или общепита, если у таких предпринимателей нет работников (ч. 7.1 ст. 7 Федерального закона от 03.07.2022 № 290-ФЗ ). Вместо кассового чека они выдают покупателям товарные чеки .

Часто виновником нарушений в расчетах с подотчетными лицами являются не сотрудники, составившие авансовый отчет, а недобросовестные поставщики и подрядчики. Они намеренно или по халатности делают оправдательные документы недействительными.

Подотчетное лицо – это звучит … ответственно

Подотчетное лицо – это штатный сотрудник компании или совместитель, получивший такой статус от предприятия. Статус подотчетного лица подразумевает такие обязанности:

- Получить от руководства предприятия производственно-хозяйственное задание (например, приобрести / оплатить товары, работы или услуги);

- Получить денежный аванс для осуществления трат, связанных с полученным заданием;

- Направиться на другое(-ие) предприятие(-я) по месту работы или за его пределами (командировка);

- Иметь при себе надлежащим образом оформленные документы на получение и оплату товароматериальных ценностей (доверенность, чековая книжка, корпоративная карта);

- Составить отчет об использовании денег и сдать его в установленный срок в бухгалтерию;

- Передать ценности на хранение, а документы – в бухгалтерию;

- Урегулировать денежные отношения (вернуть остаток неиспользованных денег или получить дополнительные средства на компенсацию перерасхода).

Внимание! Если с работником заключен гражданско-правовой, а не трудовой договор, то он не может поехать в служебную командировку и быть подотчетным лицом

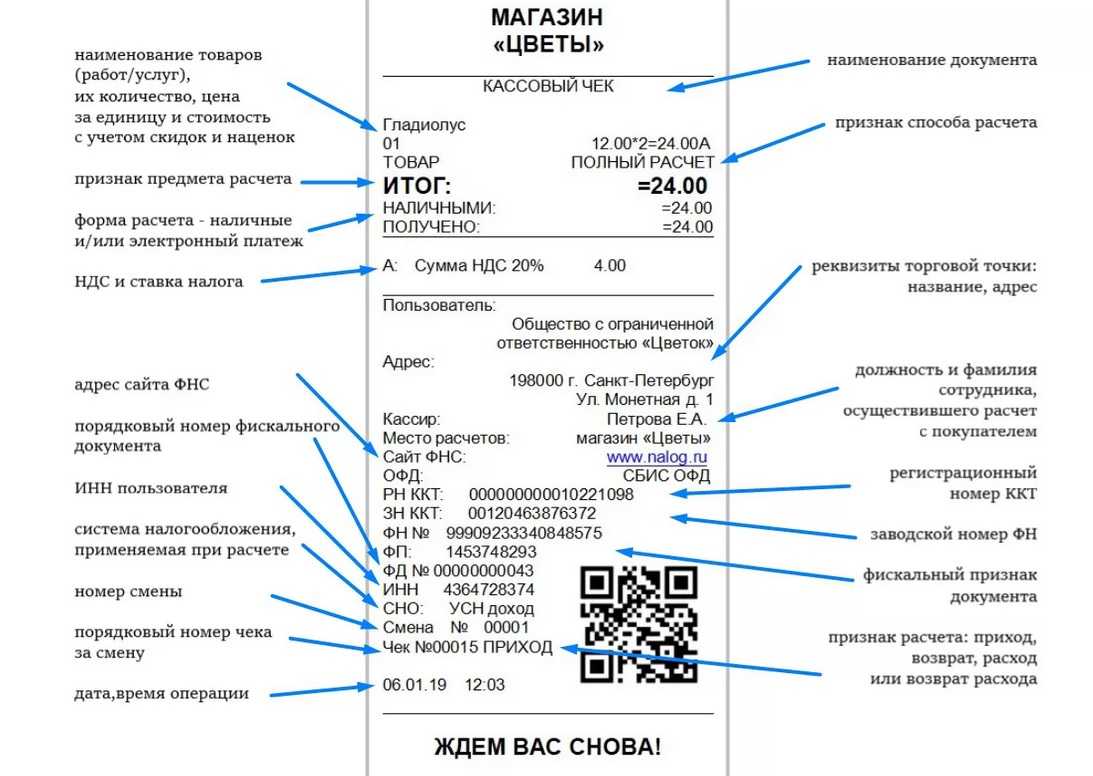

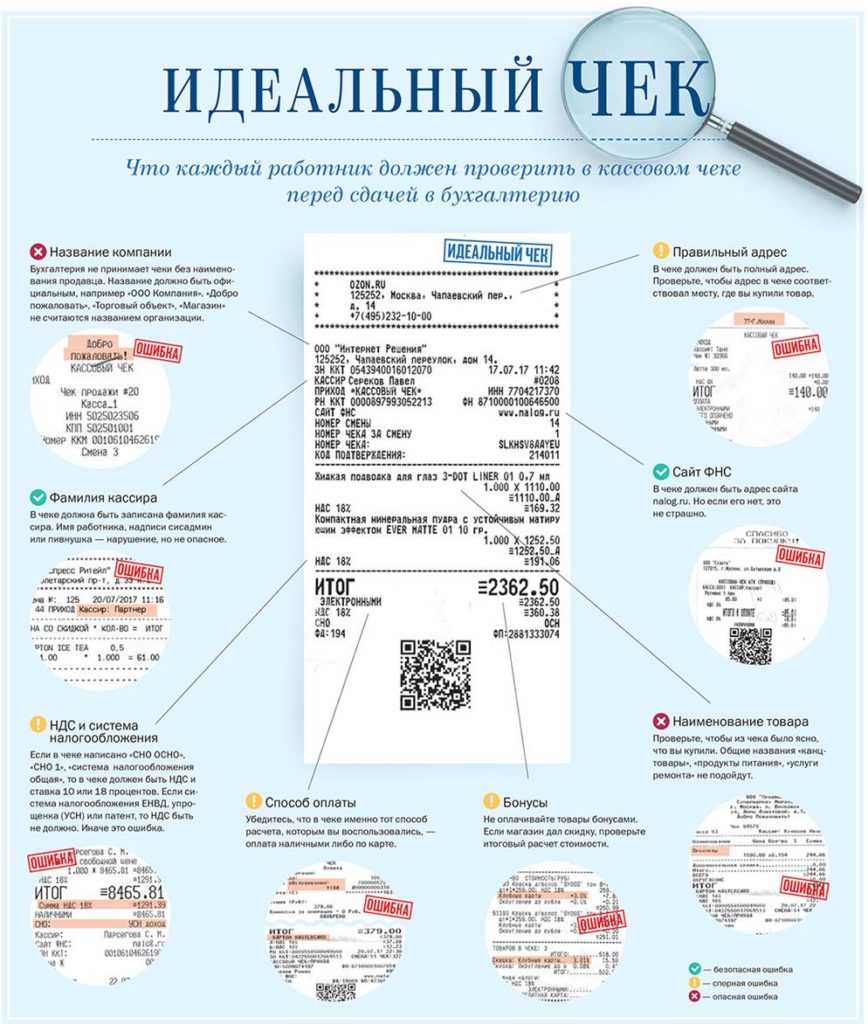

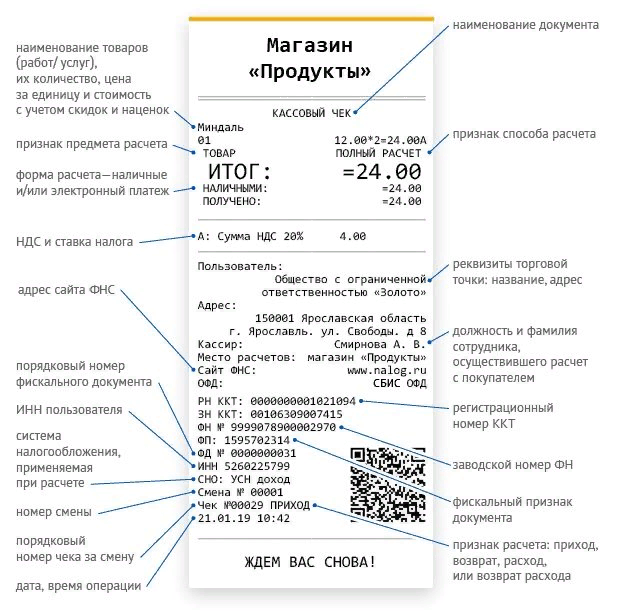

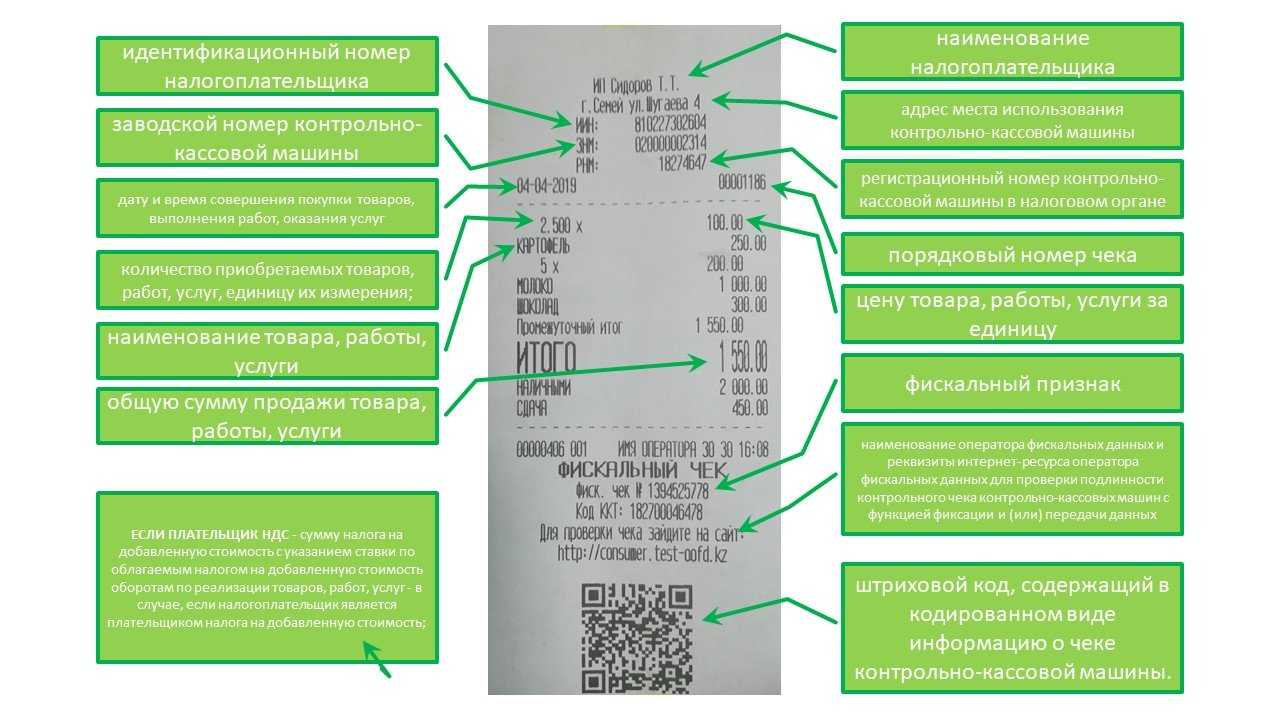

Где брать наименование для чека?

Единого справочника не существует, но ФАС рекомендует отображать реквизит понятным образом, чтобы покупатель смог отличить в чеке одну от другой.Что может помочь: Общероссийский классификатор продукции по видам деятельности или технический регламент ТР ТС 022/2011 для маркированных товаров.

Длина должна быть не более 128 символов.

Контролирующие органы поясняют, что нужно указывать наименование продукции по прайс-листу или ценнику, плюс можно обобщать наименования товаров.

| Не рекомендовано | Рекомендовано |

| Стрижка | стрижка жен., модельная, коротк.стрижка жен., каскад, длин.стрижка муж. машинк. |

| Зеркало | Зеркало для шкафа «Милена»Зеркало настольное пластик |

| Аренда | Аренда склада, ул. ВязовАренда склада №10 |

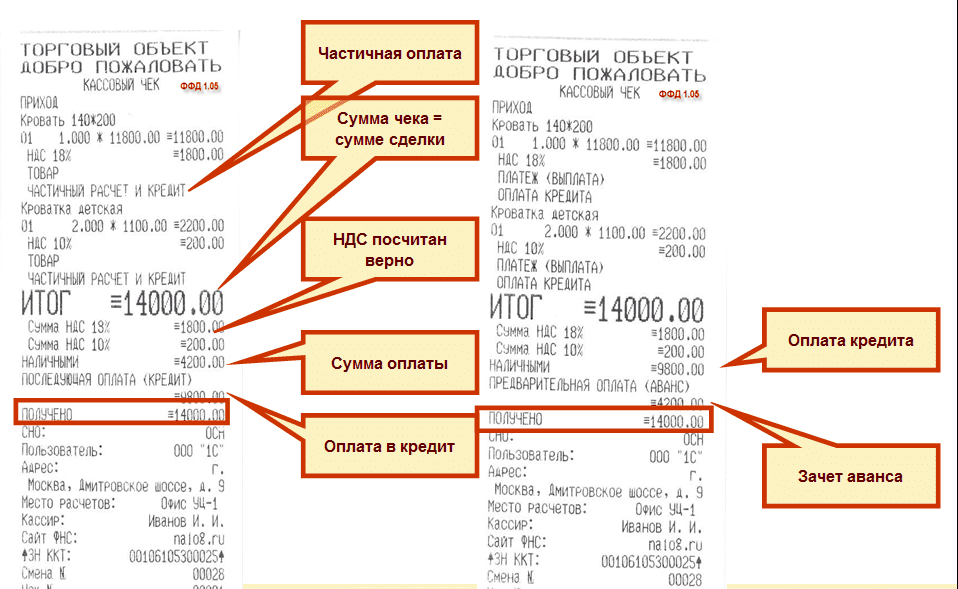

Если при расчете количество товара неизвестно, пробивается чек с признаком «Аванс» на сумму оплаты. Когда известно точное количество и название товара пробивается чек «Полный расчёт».

Как учесть новые требования и какие могут быть трудности:

- Владельцы малого бизнеса с небольшим количеством наименований могут ввести данные вручную при использовании смарт-терминалов (до 500 товаров).

- Представителю крупного предприятия придётся создавать товарную базу путем выгрузки из учетных программ.

- Программирование номенклатуры на кнопочной кассе непросто, нужно обратиться в сервисный центр. На смарт-терминале можно сделать самим, при трудностях также можно воспользоваться услугами сервиса.

- На фискальном регистраторе номенклатура будет подтягиваться из товарно-учётной программы.

- Не все ККТ можно подключить к управляющему устройству. Придётся заменить кассовый аппарат или доработать модель.

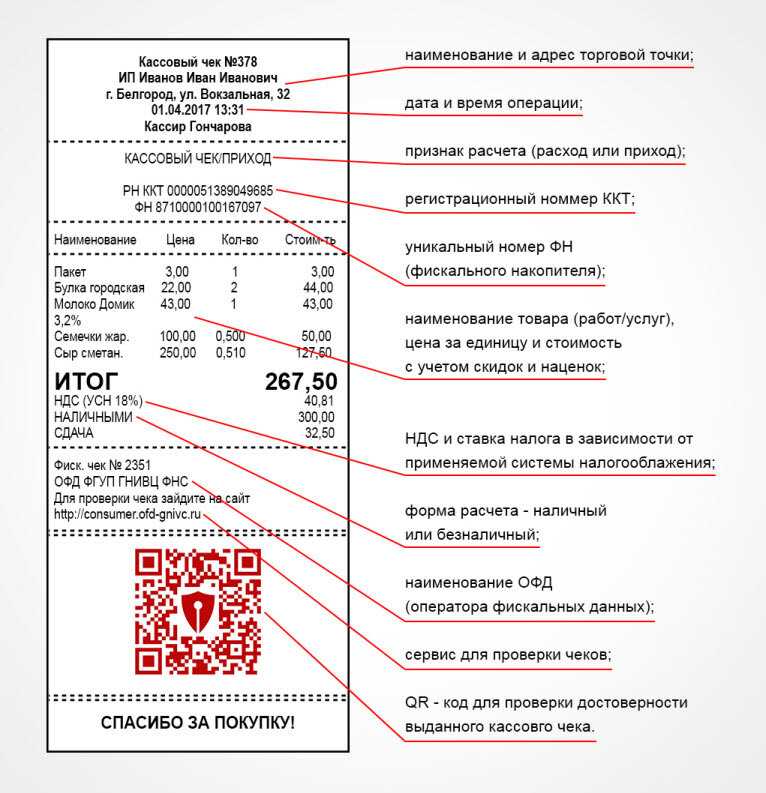

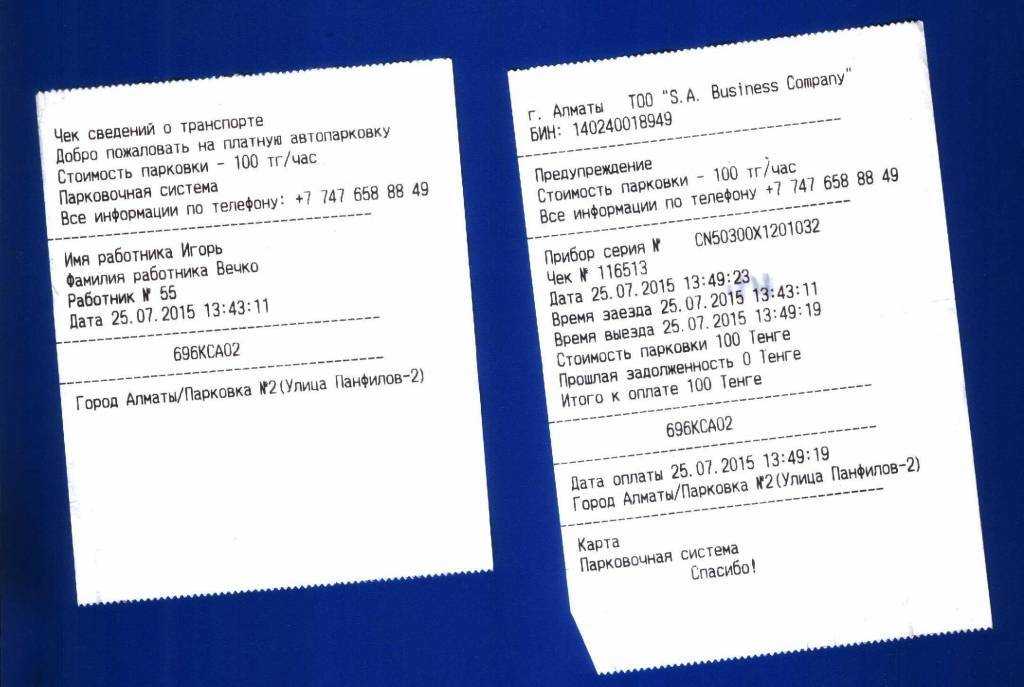

Товарный чек без кассового чека действителен в 2021

Независимо от того, был ли утерян кассовый чек или продавец не выдал его, потому что освобожден от применения ККТ, товарный чек может подтвердить расходы на приобретение товаров, если в таком чеке содержатся все обязательные реквизиты.

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека. При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость). А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

Рекомендуем прочесть: Что нельзя в россии до 21 года

Кассовый чек без товарного для авансового отчета 2022

Кассовый, в первую очередь, необходим для ведения налоговой отчетности, а вот товарный – непосредственно для физических лиц, совершивших покупку. Соответственно, они могут существовать как самостоятельно, так и дополнять друг друга.

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Товарный или кассовый: какие чеки подходят для авансового отчета

В заявлении о выдаче денег под отчет прописывается следующая информация:

сумма и срок, на который она выдается

В заявлении сотрудник просит выдать ему определенную сумму, указывая при этом срок, на который она выдается. Руководитель в свою очередь оценивает, стоит или нет выдавать деньги данному сотруднику на обозначенный срок. Именно поэтому одним из важных элементов заявления является виза руководителя.

даты подписания заявления

Срок, на который выдаются деньги, может варьироваться. Если это 5 рабочих дней, то от даты подписания заявления нужно отсчитать 5 рабочих дней по календарю. Если в заявлении указано «10 календарных дней», то нужно отсчитать календарные дни с учетом выходных, праздников и дней, когда сотрудник не работает.

Кроме того, срок может быть указан не в календарных и не в рабочих днях, а определенной датой — например, до 1 сентября 2019 года. В таком случае интерпретация может быть любая. Дело в том, что Указания Банка России от 11.03.

2014 № 3210-У содержат только требование срока, на который сотрудник хочет получить деньги, без конкретики.

И если руководитель завизировал сумму на такой срок, то бухгалтер, по сути, получает документ, который позволяет произвести выплату.

виза руководителя о согласовании выдачи

Если начиная с 2017 года в компании есть какой-то внутренний нормативный документ, уже подписанный руководителем, например, приказ о командировке, то заявление с сотрудника можно не требовать. В этом случае деньги выдаются на основании приказа, распоряжения или другого регулирующего внутреннего нормативного документа.

Если такого документа нет, то с сотрудника следует брать заявление. Такой алгоритм действий объясняется тем, что руководитель является распорядителем финансовых средств в организации. Именно он решает, выдать или нет под отчет тому или иному сотруднику ту или иную сумму.

То есть он определяет экономическую целесообразность предполагаемого расхода.

Что говорит закон?

Какие реквизиты после этого менялись:

- Тег 1212 — признак предмета расчета.

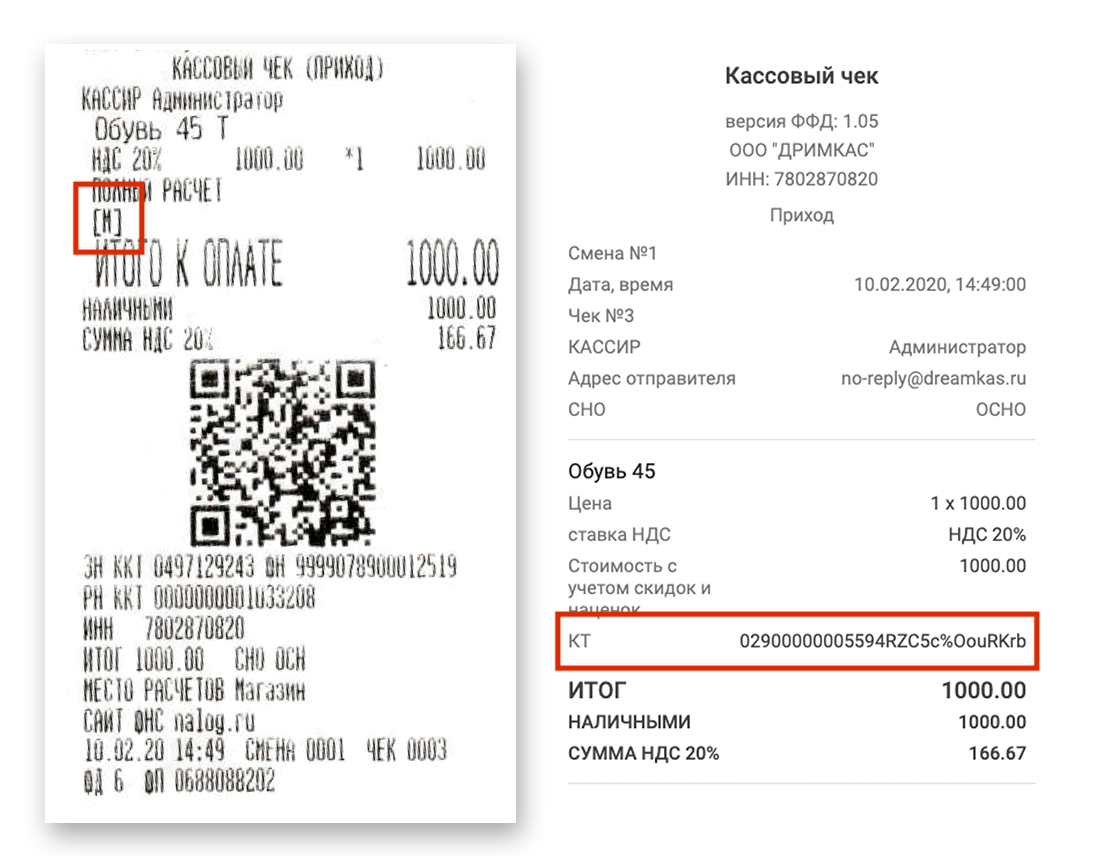

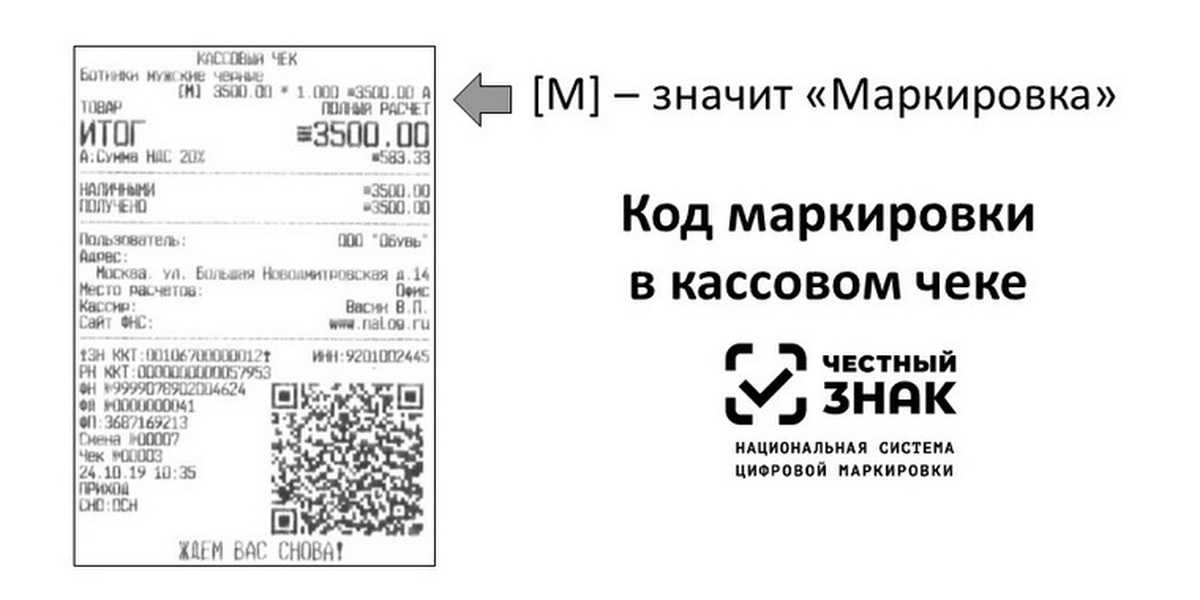

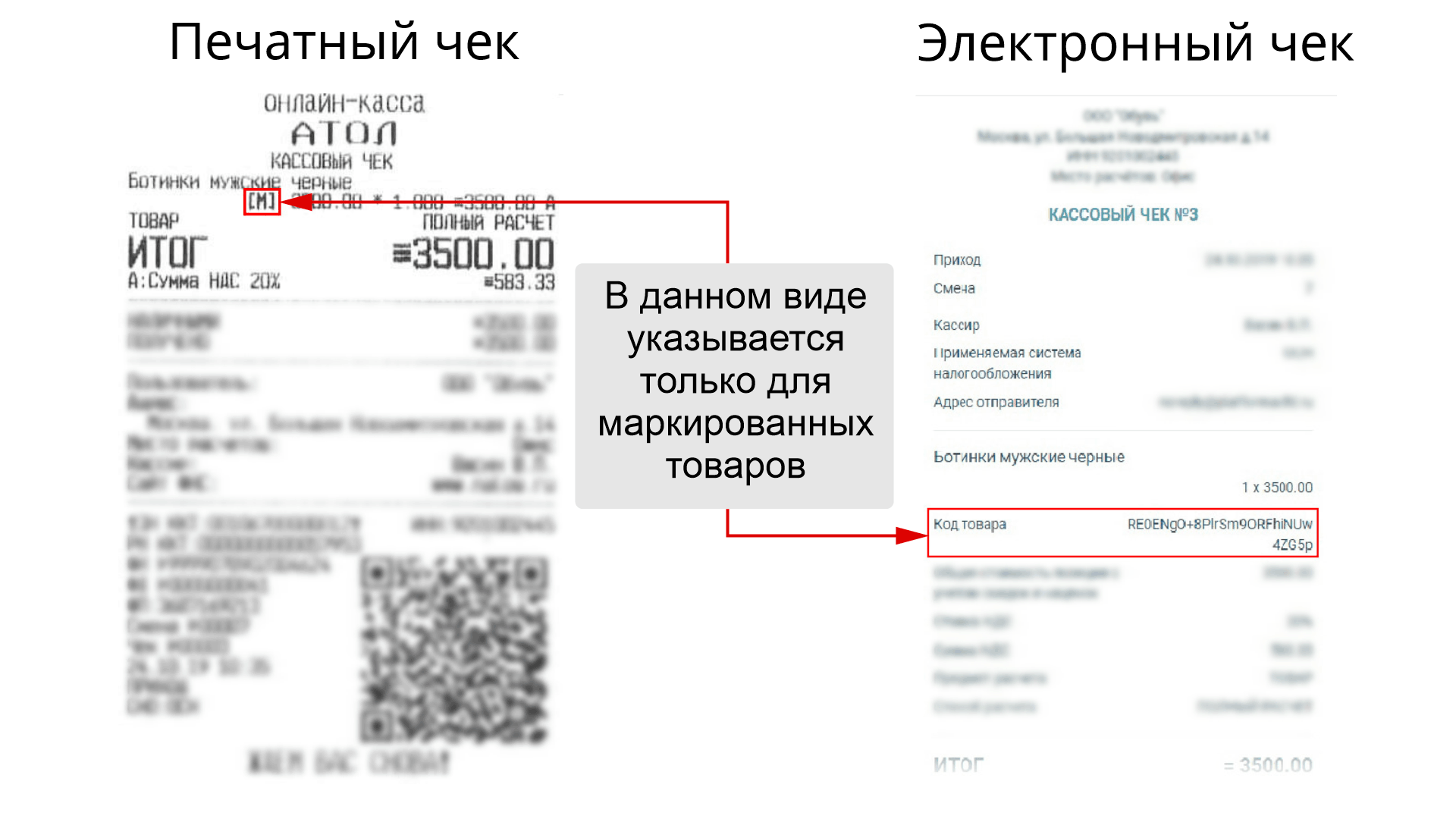

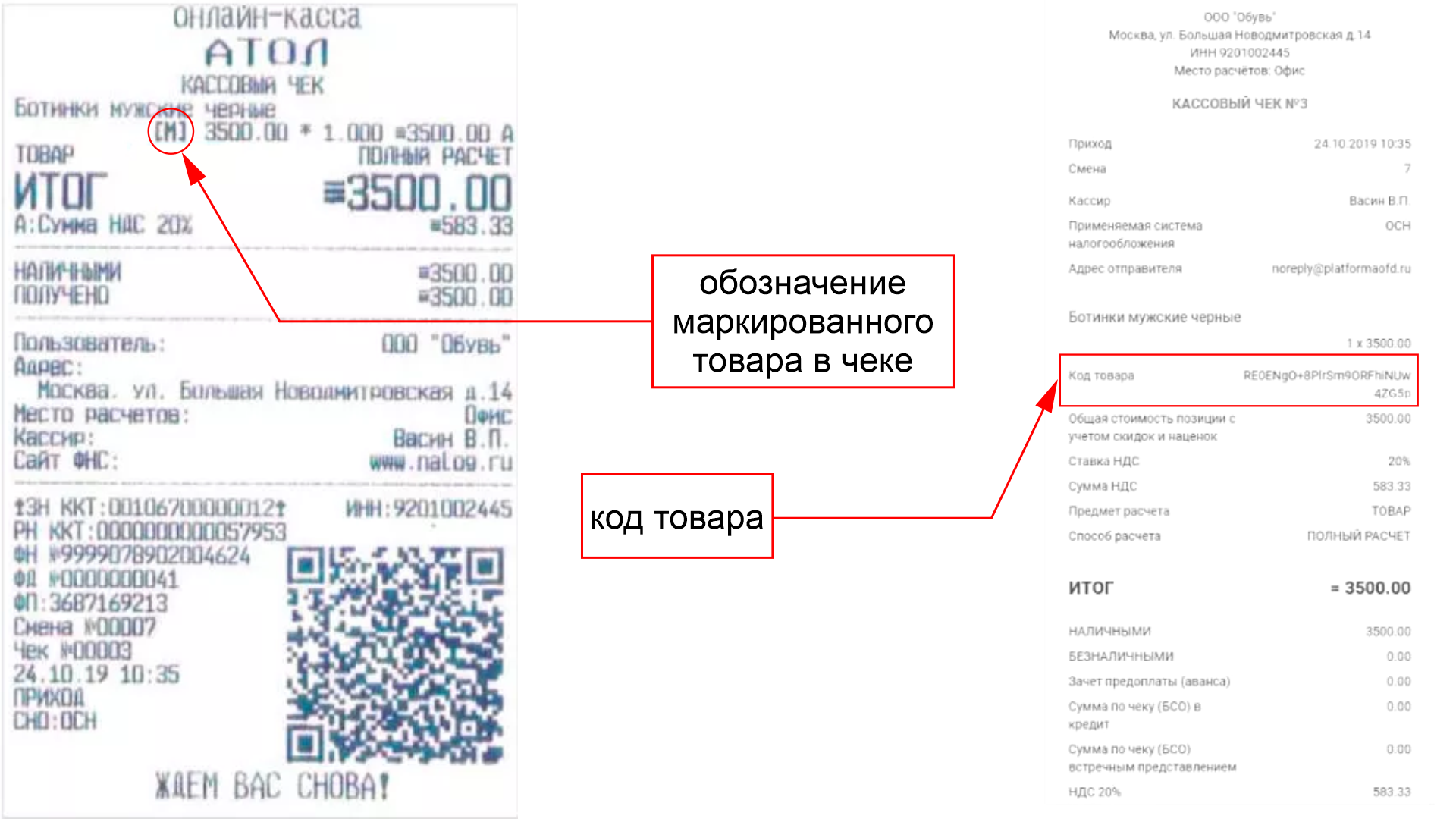

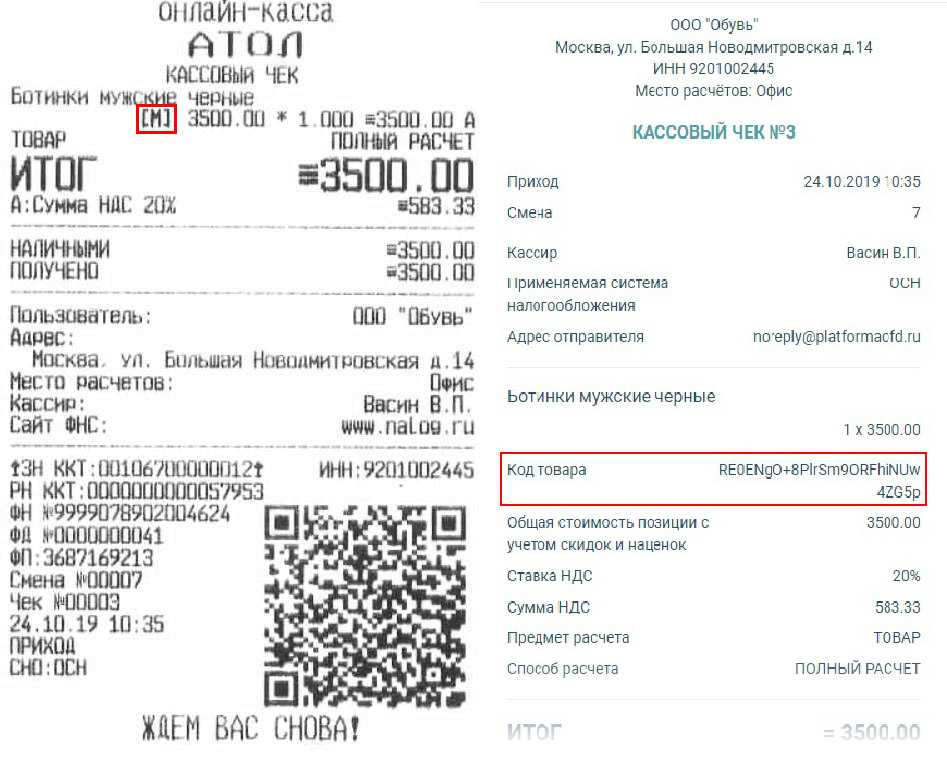

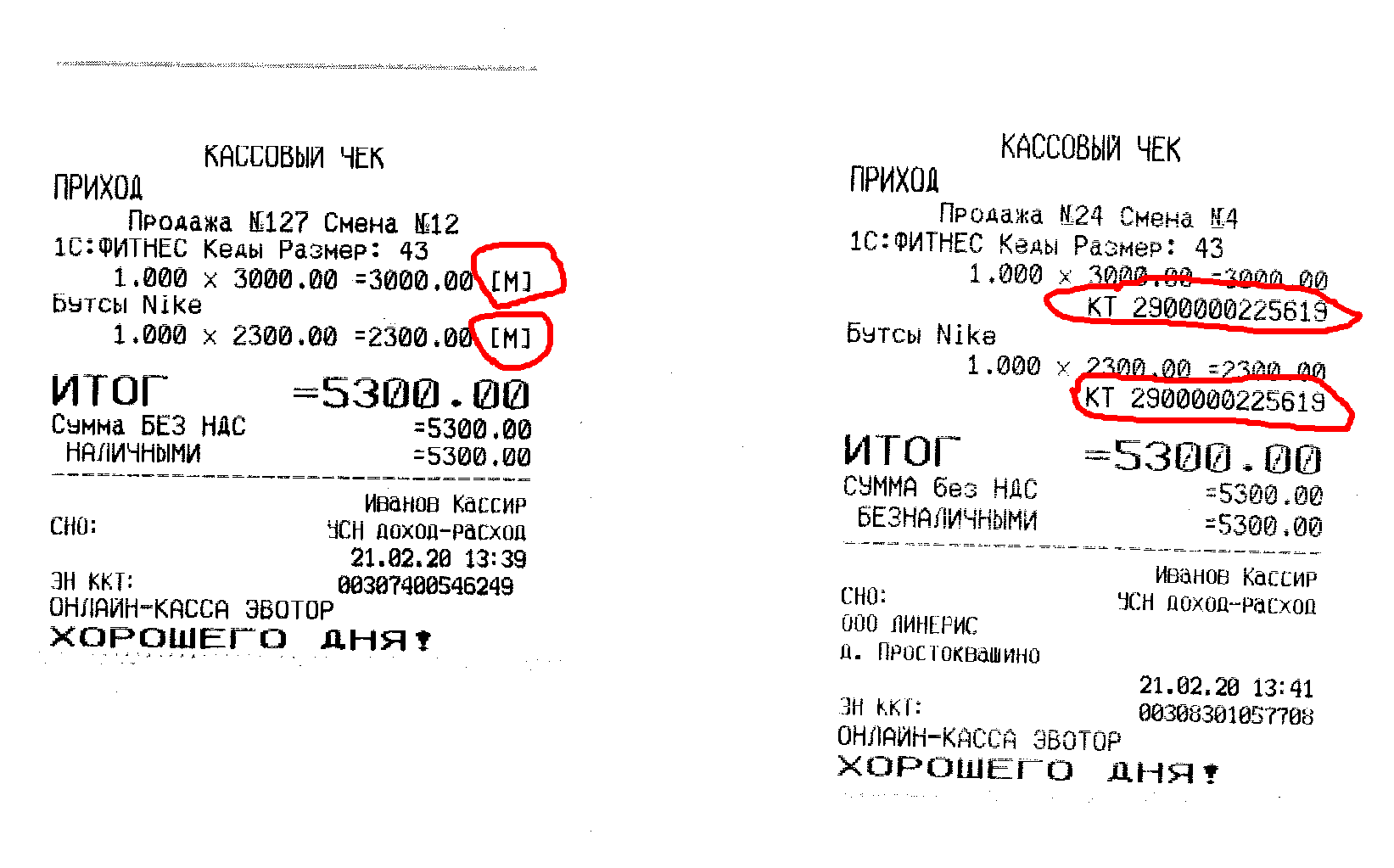

- Тег 1162 (товарный код) должен быть непременно указан в чеках при реализации продукции с маркировкой. Признак выполненной маркировки в обычном чеке на бумаге отображается как специальный символ М, в электронном чеке отображается специальный код идентификации товара.

- Тег 1227 — названием покупателя (при возможных расчетах между ИП и различными компаниями). Реквизит может не использоваться в печатном чеке.

- Отменяется целый ряд разнообразных реквизитов в чеках на бумаге: «признак ККТ для расчетов исключительно в интернет», «номер чека за смену», «электронная почта отправителя товарного чека», «код смены», «признак агента по предмету расчета», «информация агента». Тем не менее, такие реквизиты для товарных чеков электронной формы остаются обязательными.

- Становится необязательным реквизит с адресом и телефоном покупателя в чеке на бумаге.

- НДС остается важным реквизитом в современных электронных чеках и в обычных бумажных, если это расчеты между различными компаниями и ИП. В чеках бумажного вида на приобретение физическими лицами реквизит, который тесно связан непосредственно с НДС, не печатается.

Такое же требование законодательства распространяется на товарный чек возврата приобретенной маркированной продукции. Признак М теперь обязателен к печати на товарном чеке, а фиксировать номер идентификации не обязательно, если продукцию возвращают с уже утраченным маркировочным кодом. Магазин в таком случае должен будет заказать уже совершенно новый код, а затем его нанести на выбранный товар и лишь после вернуть его в оборот.

Составление авансового отчета

Зачастую бухгалтера используют унифицированную форму, тем более, что она предусмотрена программами учета. По правилам подотчетное лицо должно заполнять часть отчета, где указываются приложенные документы, суммы в них и вид расхода. Но чаще это делает сам бухгалтер.

Если вы применяете «стандартный» отчет АО-1, то заполнять его следует так:

1. Указать дату составления авансового отчета, структурное подразделение (если есть), в котором работает сотрудник, ФИО, табельный номер, должность и назначение выданного аванса (например, «на покупку материалов»).

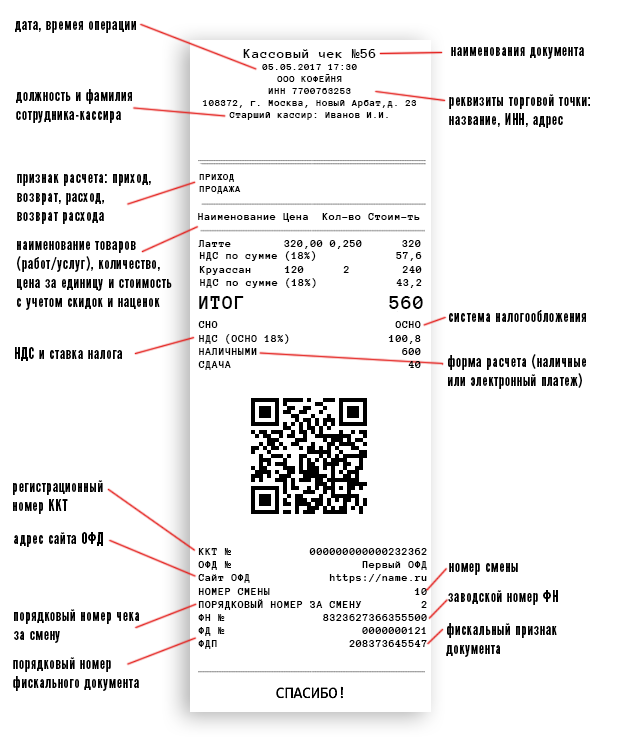

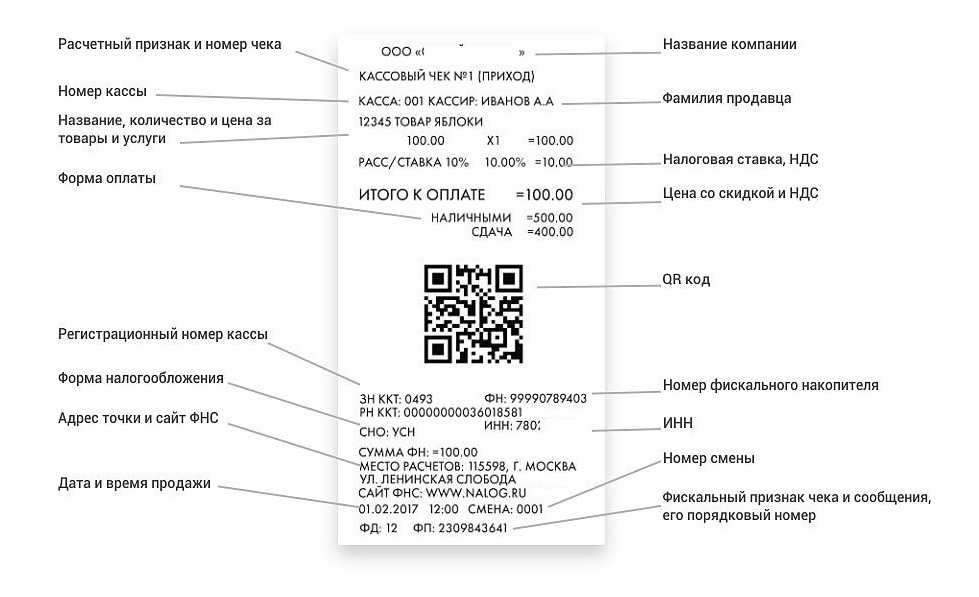

2. Заполнить таблицы (см. рис. 1):

3. Далее указывается количество приложений к авансовому отчету, то есть документов, которые подтверждают расходы и следуют подписи ответственных лиц.

Осталось обратить внимание на строку с утвержденной суммой отчета. Она может отличаться от суммы, которую указал сотрудник

Причины — нет подтверждающих документов на расход, документы оформлены ненадлежащим образом, не хватает документов (например, прилагается товарный чек, но нет кассового).

Бухгалтер сверяет сведения, которые указал работник (на оборотной стороне отчета) с оригиналами документов.

Не важно какой документ используется у вас — АО-1 или собственный бланк, печать организации на авансовом отчете не нужна. Если в авансовом отчете допущена ошибка, ее можно исправить (в соответствии с частью 7 статьи 9 Закона № 402-ФЗ, пунктом 4.2 Положения о документах и документообороте в бухгалтерском учете, пунктом 16 Положения № 34н):

Если в авансовом отчете допущена ошибка, ее можно исправить (в соответствии с частью 7 статьи 9 Закона № 402-ФЗ, пунктом 4.2 Положения о документах и документообороте в бухгалтерском учете, пунктом 16 Положения № 34н):

Чек без QR-кода: что делать?

Если вам дали чек без QR-кода, не стоит паниковать. Есть несколько вариантов решения этой ситуации:

1. Проверьте чек вручную.

Вместо QR-кода, который обычно содержит информацию о покупке и продавце, на чеке могут быть указаны все необходимые данные текстом. Проверьте, чтобы указаны были дата, время, сумма покупки, наименование товара или услуги, а также данные о магазине или организации.

2. Обратитесь к продавцу.

Если чек без QR-кода вызывает у вас сомнения или несоответствия, лучше всего обратиться к продавцу или представителю магазина, чтобы получить дополнительные пояснения или уточнить информацию.

3. Сохраните чек и контрольные копии.

В случае возникновения спорных ситуаций или необходимости проконсультироваться с юристом, важно иметь документальное подтверждение покупки. Сохраните чек и сделайте контрольные копии для обеспечения своих интересов

4. Отсутствие QR-кода может быть неправомерно.

Помните, что в соответствии с законодательством, магазины и организации могут быть обязаны предоставлять чеки с QR-кодом. Если вы считаете, что отсутствие QR-кода является нарушением правил, вы можете сообщить об этом в соответствующие органы.

Самый надежный способ избежать проблем с чеками — всегда проверять их при получении и обратиться к продавцу в случае несоответствий или вопросов. И помните, что сохранение чеков — это ваше защитное право.

Проверьте достоверность информации

Если вам был выдан чек без QR-кода, особенно при совершении покупки в магазине или ресторане, важно проверить достоверность информации, указанной в нем. Возможность проверки чека без QR-кода зависит от наличия специальных онлайн-сервисов, предоставляющих информацию о чеке

Один из таких сервисов – это Система контроля и регистрации отгрузки алкогольной продукции (ЕГАИС), которая предоставляет возможность проверить чеки без QR-кода после покупки алкогольной продукции. В этой системе вы можете ввести данные чека в соответствующие поля и получить информацию о его достоверности.

![Буква [м] в чеке при продаже маркированного товара - маркировка](https://russianaudit.ru/wp-content/uploads/1/a/c/1acd826ea681086a98165fe781fe072a.jpeg)

Также некоторые организации могут предоставлять свои собственные сервисы для проверки чеков без QR-кода. Проверьте, возможно ли воспользоваться таким сервисом у магазина или ресторана, где вы совершили покупку.

Если ни один из специальных сервисов не доступен, вы можете обратиться к продавцу или администрации магазина с просьбой проверить информацию в чеке без QR-кода. Они могут внести данные чека в свою систему и подтвердить его достоверность.

Проверка достоверности информации в чеке без QR-кода является важной процедурой, помогающей избежать мошенничества и подделки документов. Будьте внимательны и не забывайте проверять чеки, особенно в случае, если от них зависят ваши финансовые интересы

Обязательно ли это?

Во-первых, стоит отметить, что обязательность указания QR-кода на чеке регулируется законодательством каждой конкретной страны. В некоторых государствах такой требование является обязательным, и предприниматели обязаны предоставлять QR-код на своих чеках. В других странах, правила могут быть более гибкими или вовсе не предусматривать такого требования.

Во-вторых, указание QR-кода на чеке может быть полезным инструментом для потребителей. Позволяет быстро и удобно получить дополнительную информацию о товаре или услуге, проверить его подлинность, ознакомиться с отзывами других покупателей и т.д. Кроме того, QR-код может использоваться для цифровой оплаты или получения скидок, что может быть привлекательно для многих потребителей.

Но стоит учитывать, что некоторые предприниматели могут считать указание QR-кода на чеке лишним или невыгодным. Ведь это требует дополнительных затрат на печать чеков с QR-кодом, обновление программного обеспечения и т.д. Кроме того, некоторые потребители могут не обладать устройствами, способными считывать QR-коды или не быть знакомыми с такой технологией.

Таким образом, обязательность указания QR-кода на чеке зависит от законодательства и внутренней политики каждой страны, а также предпочтений предпринимателей и потребителей

Важно учитывать все факторы и находить оптимальное решение, которое будет удовлетворять всех сторон

Сохраните все документы и свидетелей

Если вам выдали чек без QR-кода, важно сохранить все документы, связанные с совершенной покупкой. Необходимо хранить кассовый чек, товарные чеки, документы, подтверждающие оплату (например, банковские выписки или чеки с платежных систем)

Также, необходимо сохранить свидетелей, которые могут подтвердить совершение покупки и отсутствие QR-кода на чеке. Могут быть полезными контактные данные свидетелей (имя, телефон), а также их показания и замечания относительно покупки.

Сохранение всех документов и свидетелей поможет в случае необходимости обратиться в службу поддержки магазина или органы государственной власти для разрешения возникших проблем.

Уточнение порядка формирования чеков для маркированных товаров

В постановлении внесены уточнения по работе с чеками для маркированных товаров. Так, при формировании чека или бланка строгой отчетности для маркированных товаров код маркировки можно не сканировать и не указывать в чеке код товара в следующих случаях:

- если при получении денежных средств не передается товар – в случаях получения аванса, предоплаты, расчета по кредиту и при деятельности ломбардов (кроме реализации невостребованных вещей);

- при возврате товара с поврежденным или утерянным средством идентификации;

- в случаях, если для кода идентификации не определены правила его включения в состав реквизита код товара;

- при выводе из оборота товара, произведенного до начала действия обязательной маркировки, если это допустимо правилами маркировки.

Также в постановлении указано, что до 20 апреля 2021 года организациям по курьерским и почтовым услугам нет необходимости сканировать коды маркировки при доставке (порядок вывода такого товара из оборота при этом не уточняется).

Можно ли учесть расходы, если к авансовому отчету приложен чек ККТ без QR-кода?

Изменения по подотчетным суммам в 2022 году не зафиксированы. Работник вправе получить авансом любой размер денежных средств без ограничений. Однако, если сотрудник рассчитывается с поставщиками, подрядчиками или исполнителями в качестве представителя бюджетной организации, выданная ему наличная сумма не может превышать 100 000 рублей по одному контракту.

Алгоритм возмещения также необходимо прописать в нормативной базе организации, составив локальный акт с приложением в форме образца отчета о потраченных работниками на нужды учреждения собственных денег.

Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса. Существует ряд общепринятых правил заполнения (Постановление Госкомстата № 55 от 01.08.2001):

Как уже было отмечено, такие расходы могут быть включены в состав расходов налогоплательщика только при наличии подтверждающих документов, удостоверяющих стоимость этих расходов. Аналогичное мнение было высказано контролирующими органами в Единой базе в подкатегории 103.17.

Авансовым отчетом называется документ, составляемый в бумажной или электронной форме, где сотрудник описывает произведенные в интересах компании траты и подтверждает их первичными документами (чеками, квитанциями). Готовая бумага предоставляется в сроки:

- сотрудник приходит к кассиру с приказом о выдаче средств под отчет, составленным в произвольной форме и подписанным руководителем фирмы.

- кассир проводит сверку расчетов и выдает нужную сумму.

- работник едет в командировку или совершает иные траты, для которых предназначались деньги.

- по прибытии в трехдневный период он отчитывается по совершенным расходам перед бухгалтерией, сдает излишек (если он имеется) в кассу.

Москве от 19.05.2004 N 29-12/34067, Минфина России от 11.01.2006 N 03-03-04/2/1). В свою очередь, частью 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ.

В случае если полное наименование ИП не вмещается в приобретенный бланк, то необходимо самостоятельно или с помощью типографии разработать и распечатать подходящие формы документа. Количество и наименование реализованных товаров или оказанных услуг/работ.

Как включить отображение буквы «М» в онлайн кассе?

Для реализации всех нововведений потребуется просто обновить прошивку в кассовом аппарате, а также обновить используемое кассовое программное обеспечение.

Однако иногда с используемой кассой может быть все сложно (фискальный регистратор либо автономная касса с крайне простым ПО).

Так, в автономной кассе, дабы сформировать товарную базу наверняка потребуется профессионал своего дела и нормальное подключение к компьютеру, да и со способами выбор не так уж велик. Дабы в чеке указать название, вначале придется каждому продукту в карточке присвоить определенный оригинальный код. А при создании чека его понадобится на клавиатуре еще набрать. Еще один способ – сканировать так называемые штрих-коды, однако они есть сегодня не везде и не на всех продуктах.

Просто невозможно запомнить уникальные коды на все продукты. В связи с этим, на автономной кассе работать без специального сканера с числом названий продуктов более тридцати просто невозможно. Однако и здесь не все так просто, поскольку на используемых сегодня автономных кассах встроенная память значительно ограничена, потому в базу не поместятся, к сожалению, все позиции.

В так называемом фискальном регистраторе с образованием базы, как правило, намного проще. Однако при этом существует лишь два варианта внесения названия в чек: умный поиск и детальное сканирование.

В современных умных терминалах вообще-то есть все выше описанные методы, за исключением нескольких моментов. Но что делать, если с кассой действительно все не так просто?

Здесь есть лишь пара вариантов: купить новую кассу или обновить старую

При этом важно понимать, что новая касса – это всегда весьма дорого

Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

Авансовый отчет без кассового чека может быть дополнен также квитанциями приходных кассовых ордеров.

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

![Буква [м] в чеке при продаже маркированного товара](https://russianaudit.ru/wp-content/uploads/c/6/c/c6c0cfce6ef46a37f51d242e0bcb480f.jpeg)

Важно, чтобы квитанция ПКО соответствовала следующим основным требованиям:

- печать поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

И самое главное: квитанция к ПКО подтверждает только факт оплаты. Подтвердить с ее помощью вид расходов, к примеру, наименование приобретенных ТМЦ, услуг проблематично. Поэтому помимо квитанции к приходнику к авансовому отчету должен прилагаться документ о виде понесенных расходов: товарная накладная, акт и т.п.

Пример оформления формы КО-1 смотрите в материале «Приходный кассовый ордер — бланк и образец».

Какие изменения вводятся

Постановление правительства № 521 от 16 апреля 2020 года изменяет постановление № 174 от 21 февраля 2019 года, о публикации которого мы сообщали ранее. До этого реквизит «Код товара» в чеке нужно было указывать только при реализации маркированных товаров. Согласно новому постановлению дополнительный реквизит «Код товара» в чеке станет обязательным также при реализации средств индивидуальной защиты.

Виды средств индивидуальной защиты, при реализации которых в чеке обязательно указание реквизита «Код товара», перечислены в приложении к постановлению. К ним относятся:

- маски лицевые для защиты дыхательных путей;

- респираторы общего применения и хирургические;

- перчатки смотровые (процедурные);

- наборы гигиенической одежды (комбинезоны гигиенические) для посетителей и др.

Реквизит «Код товара», указываемый в чеке, должен соответствовать действующему формату фискального документа. Действующий на текущий момент формат утвержден приказом ФНС России от 29 августа 2019 года (вступил в силу 1 марта 2020 года) – там же указаны правила формирования реквизита «код товара» (тега 1162) и примеры их получения для различных групп товаров и средств их идентификации.

Например, для немаркированного товара со средством идентификации в формате EAN-13 значение реквизита «код товара» (тег 1162) формируется из:

-

реквизита классификатора типов идентификаторов (для средств идентификации в формате EAN-13 первые два байта реквизита «код товара» принимают значение «45h 0Dh»);

-

и переданной последовательности данных, дополненной лидирующими нулями (нулями слева) до 6 байт, сформированных по правилам перевода числа из десятичной системы исчисления в шестнадцатеричную систему.

То есть для EAN-13 4606203090785 значение реквизита «код товара» (тег 1162) будет: 45 0D 04 30 77 19 57 61

Был чек, а стала бумажка

Хочу поделиться с коллегами опытом решения проблемы, связанной с ПОДОТЧЕТНИКАМИ. Сразу скажу, что метод, придуманный нами, уже выдержал выездную налоговую проверку.

Итак, ситуация складывалась следующим образом.

Наша организация через подотчетных лиц закупала запасные части, расходные материалы и прочие товары, необходимые для производственной деятельности.

Причем большинство покупок делалось в розничной сети и за наличный расчет.

Соответственно к авансовому отчету наши работники, делавшие покупки, прилагали кассовый чек со всеми необходимыми реквизитами. Кроме того, если в чеках нет расшифровки, на что именно потрачены деньги, то прилагался еще и товарный чек.

Отчеты утверждались руководством и передавались ко мне в бухгалтерию.

Я их подшивала в папочку и убирала на хранение. То есть делали мы все строго по правилам. Однако недавно мне потребовались сведения по одному из авансовых отчетов.