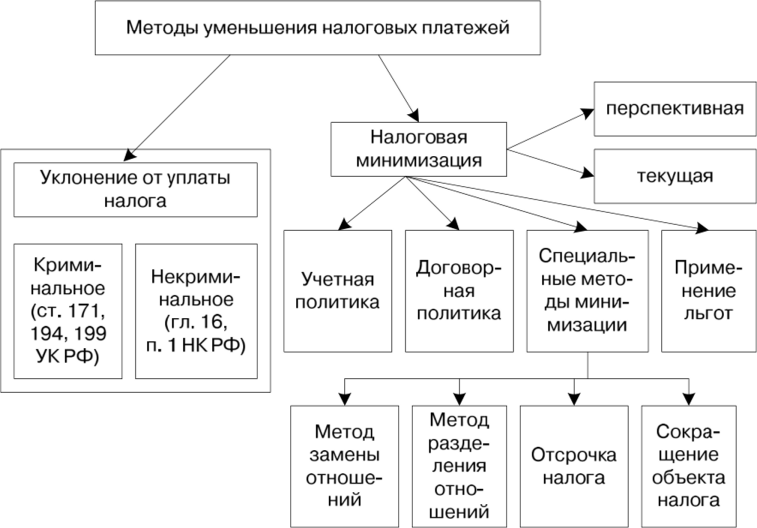

Нелегальные способы минимизации налогов: не используйте их

Чтобы увильнуть от налогообложения, отдельные организации проводят всевозможные махинации. Зная об этом, специалисты ФНС отслеживают применяемые схемы и выходят на проверки для выявления тех, кто желает обойти закон. Приводим самые элементарные приемы действия мошенников, давно известные налоговым инспекциям.

Дробление бизнеса

Процесс деления крупной компании на несколько мелких. Таким путем плательщики налогов хотят остаться на спецрежиме и в реестре МСП, чтобы торговать и с НДС, и без налога на добавочную стоимость одновременно. Но если бизнес работает без собственных источников дохода, переводит прибыль другому предприятию и не способен выбрать направления затрат, его, как правило, штрафуют.

Фирмы-однодневки

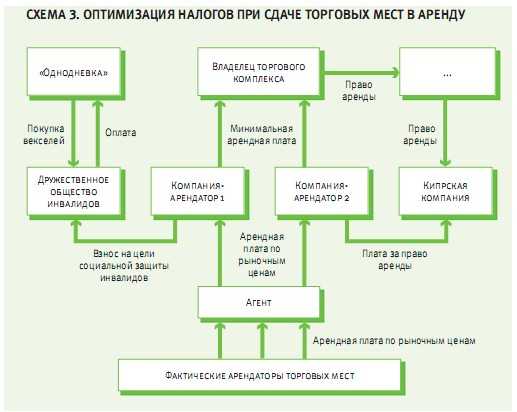

Их создают для отмывания денег предприниматели-мошенники, чтобы обналичивать средства на основании фиктивных сделок.

Слияние убыточной компании с успешным предприятием

В итоге происходит «оптимизация» налогообложения – снижаются ННП и НДС

Но бдительный налоговик, бесспорно, обратит внимание на факт приобретения заведомо убыточной структуры, чтобы проверить подлинность отрицательной прибыли.

Как законно сэкономить на налогах через объекты интеллектуальной собственности

Оптимизировать налоги можно не только через структурирование бизнеса и спецрежимы. Рассказываем, как вам помогут сэкономить товарные знаки, изобретения и ноу-хау.

Какие объекты ИС спасут ваши деньги

Большая часть фирм использует интеллектуальную собственность (ИС) — товарные знаки, изобретения, ноу-хау. И большинство из них охраняются по закону — об этом гласит ст. 1225 ГК.

Помимо принятия к расходам самих материальных активов, определенные условия позволят вам уменьшить налог на прибыль и НДС.

Налог на добавленную стоимость

Без НДС можно продавать права на изобретения, полезные модели, промышленные образцы. Сэкономить получится на секретах производства (ноу-хау), и правах на использование объектов ИС на основании лицензионного договора. Но вы не примените схему к рекламным площадкам, маркетплейсам и торговым онлайн-площадкам по типу «Авито».

Пример из жизни

Налоговая доначислила компании «КТЦ Металлоконструкция» 15 миллионов рублей по налогу на прибыль. Фирма удачно оспорила решение. Суть в том, что компания произвела дорожное заграждение и запатентовала его как полезную модель. Эта модель охранялась как объект ИС. АО «КТЦ «Металлоконструкция» заключила лицензионный договор с акционером и генеральным директором.

Правообладатель предоставлял обществу права использования полезной модели «дорожное ограждение». Компания выплачивала лицензиару деньги за использование полезной модели — 3% от стоимости реализации за квартал изделий, на которые оформили патент. Налоговики посчитали, что общество незаконно экономит налоги, и доначислили 15 миллионов . Общество пошло в арбитражный суд и выиграло спор с инспекцией.

Прибыль компании в 2014 и 2015 годах не превышала 300 000 рублей, а дивиденды акционера — 50 000 рублей, за полезную модель компания заплатила правообладателю роялти больше 75 миллионов рублей. Решающим фактом стало то, что полезную модель официально зарегистрировали в Роспатенте, на нее выдали патент, который предоставили как доказательство в суде.

О чем нужно знать, чтобы законно экономить на налогах при помощи объектов ИС

- у вас должна быть деловая цель сделки;

- компания должна реально использовать объекты ИС;

- расходы по лицензионному договору связывайте с хозяйственной деятельностью налогоплательщика;

- вписывайтесь в рыночный диапазон роялти — не отклоняйтесь сильно от рыночных цен.

Если пойдете по-черному в схеме с объектами ИС, то налоговики это вычислят и вас ждут штрафы в несколько миллионов рублей.

Поэтому лучше юридически подготовиться и знать, как провести налоговую оптимизацию легально и без внимания от ФНС.

Избежать проблем и научиться правильно экономить на налогах поможет Никита Болтинский — адвокат, налоговый консультант.

Вместе с ним на онлайн-обучении вы узнаете все о законных схемах налоговой оптимизации, поймете как их применять и не беспокоиться о визитах из ФНС.

Вас ждут:

- 3 теста, чтобы закрепили знания;

- раздаточный материал, инструкции, шаблоны для работы;

- понятные видеоуроки профи без воды, на конкретных примерах из судебной практики;

- сертификат центра обучения «Клерка».

- налоги и сборы

- доначисления

- Центр обучения Клерка

- налоговая оптимизация

- интеллектуальная собственность

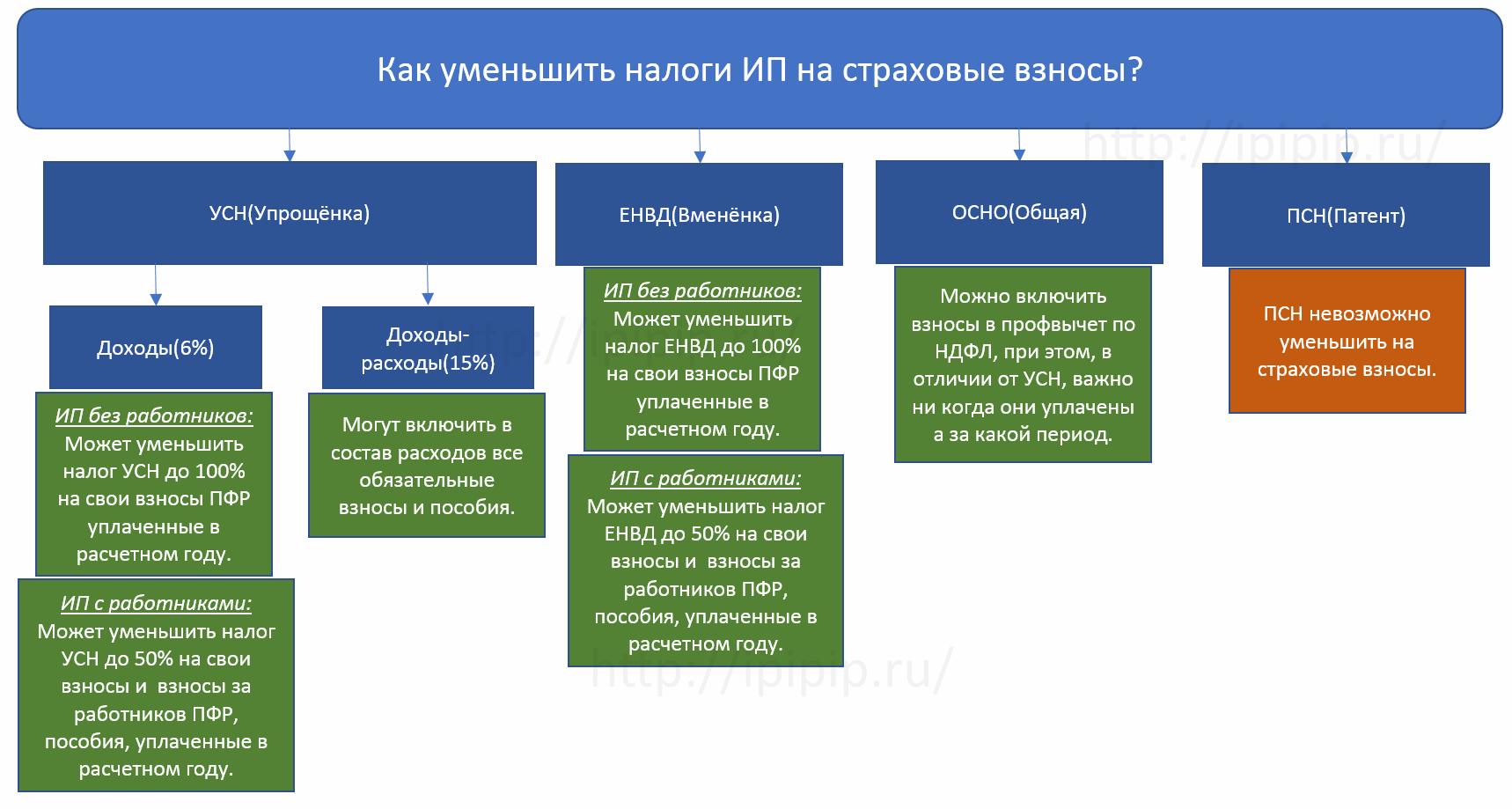

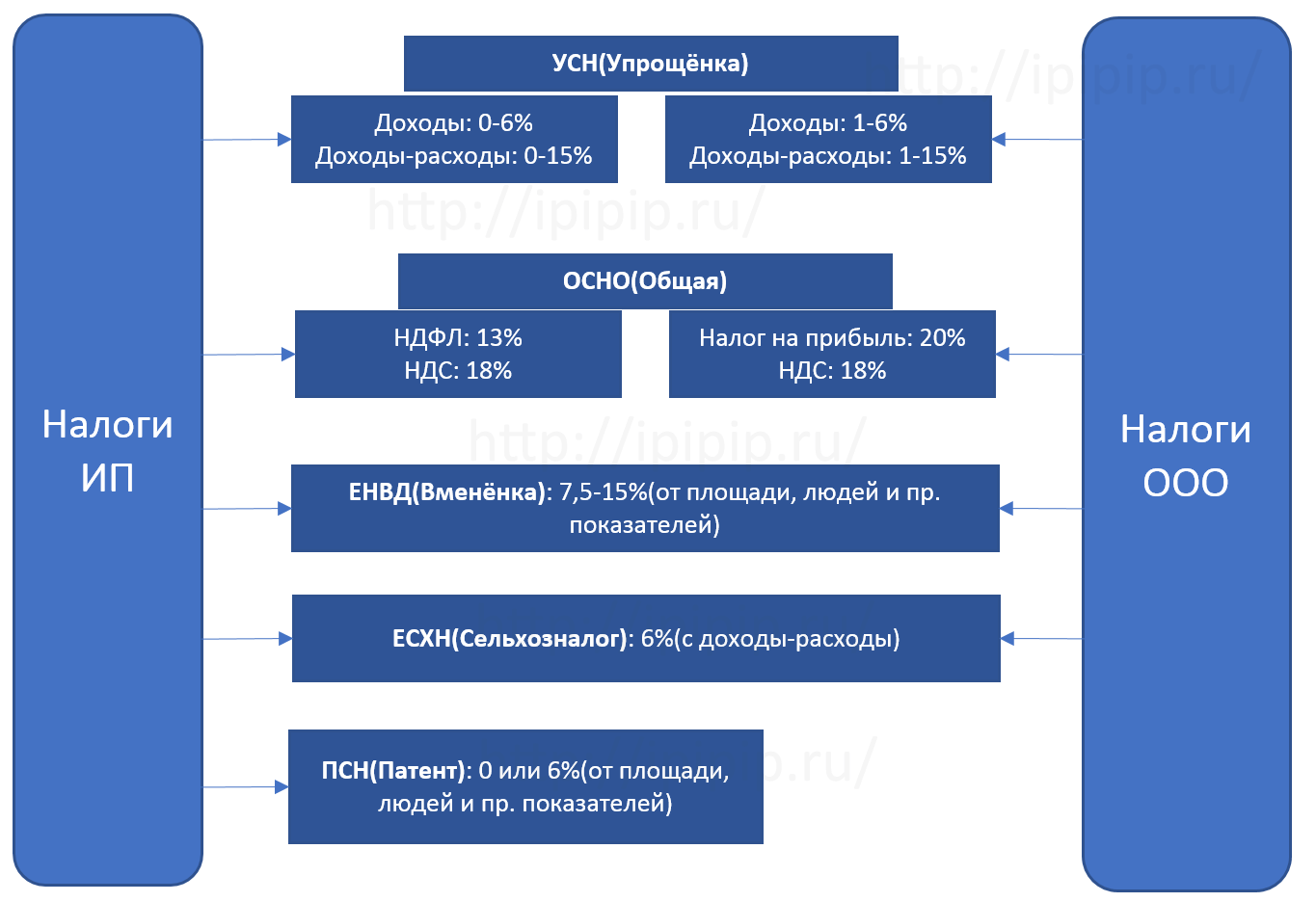

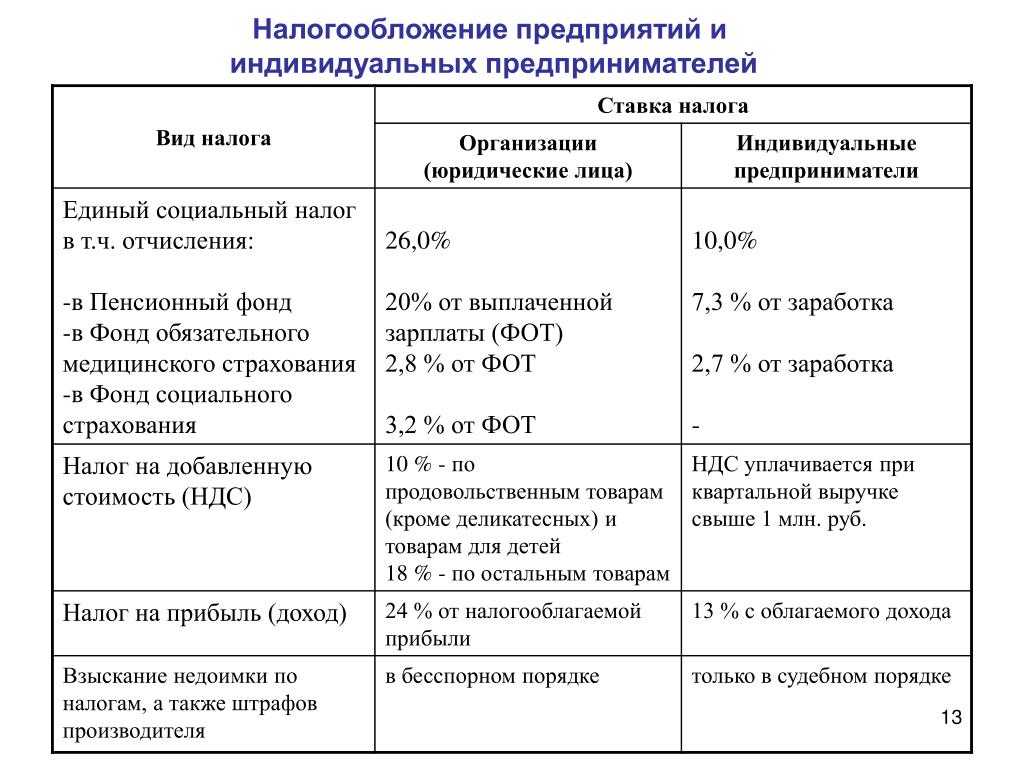

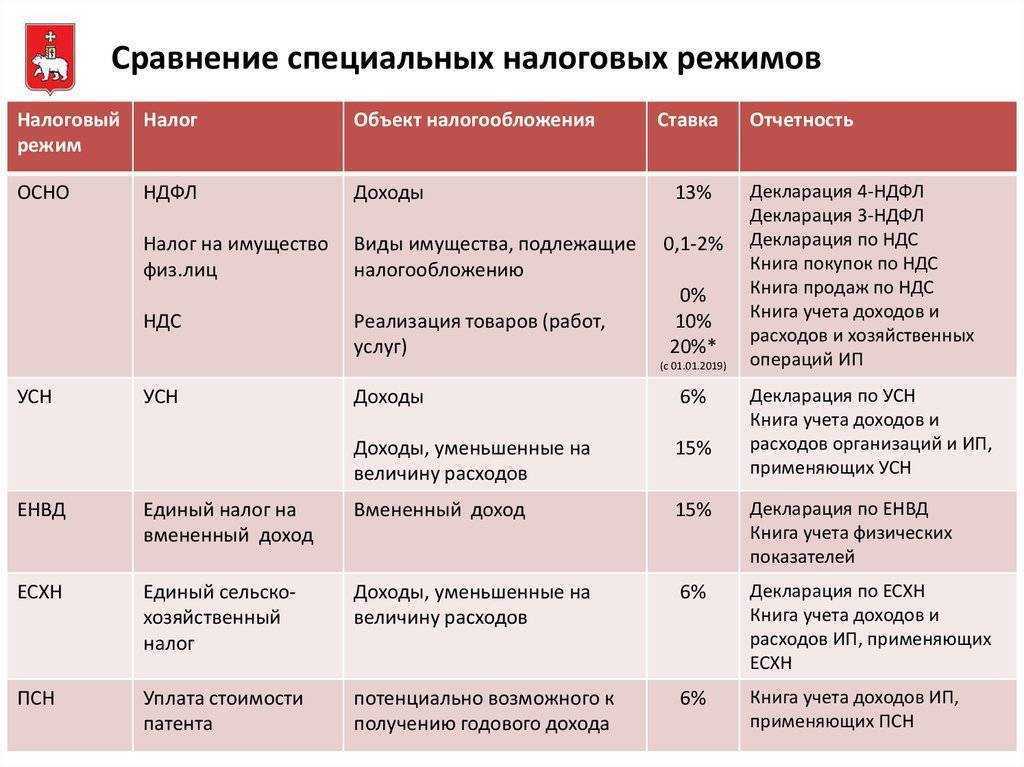

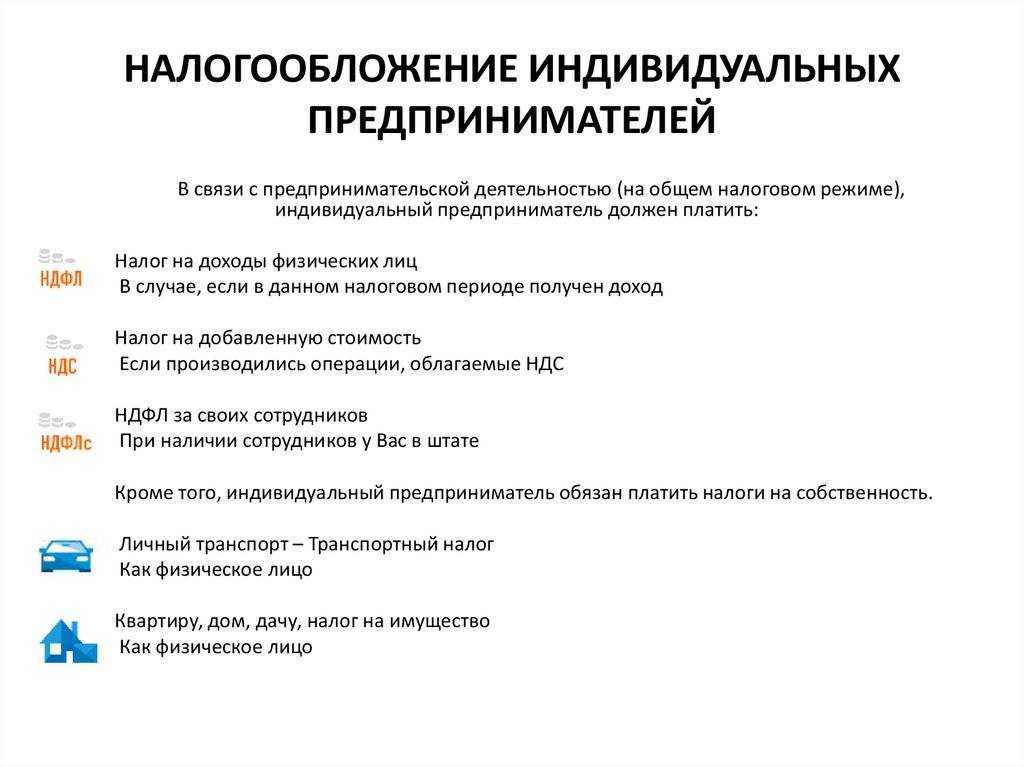

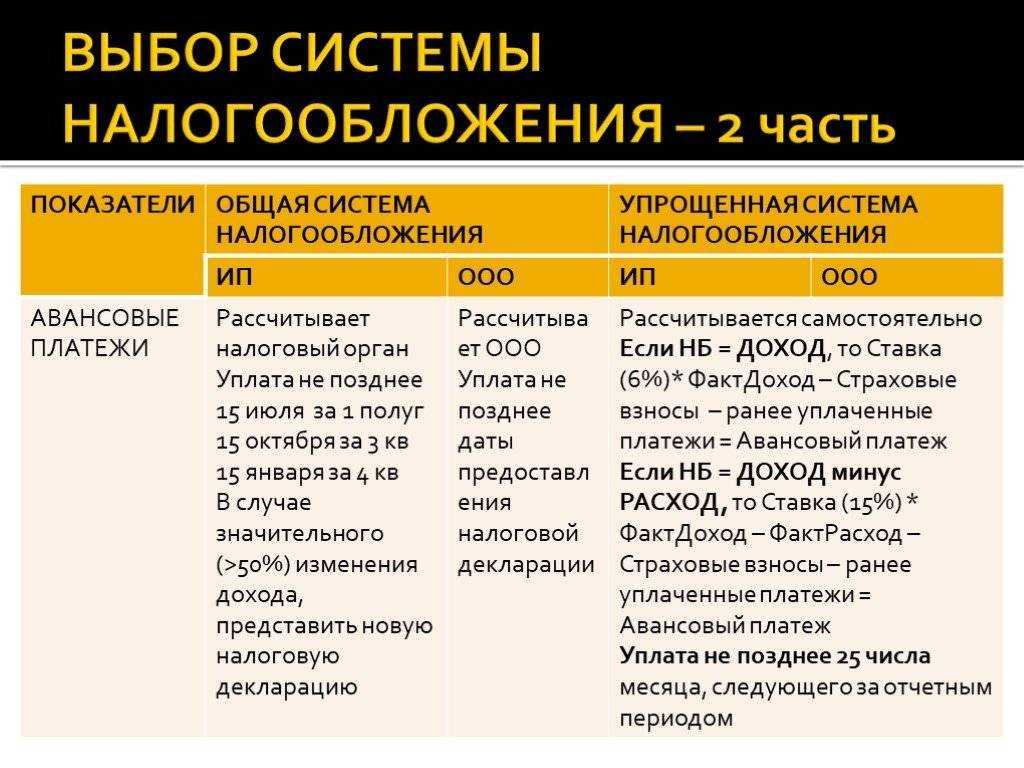

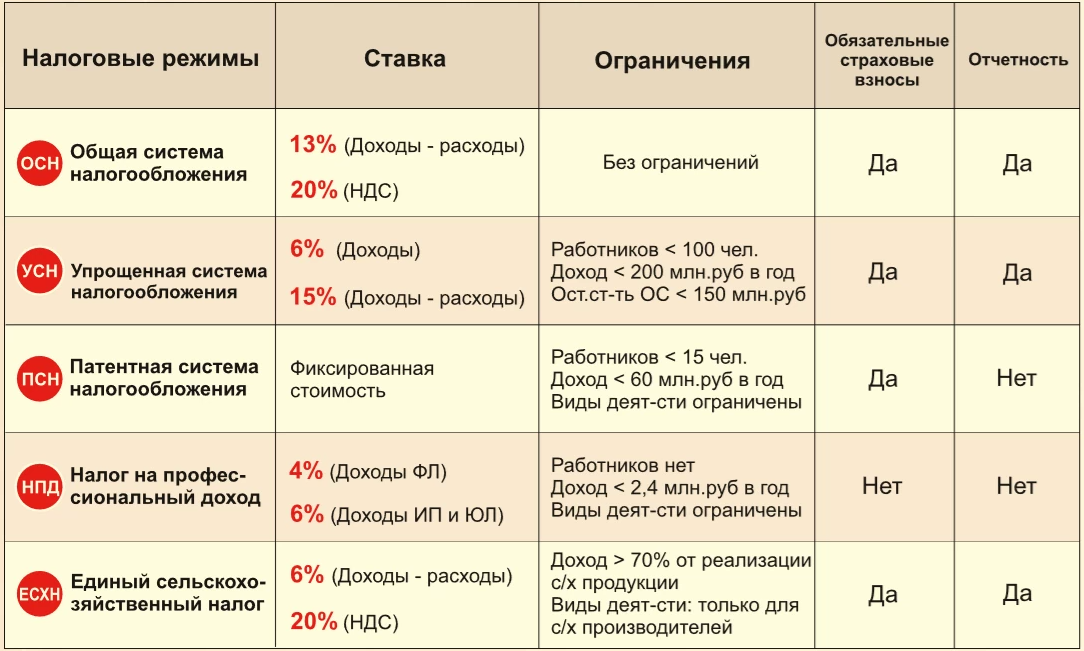

Применение специальных налоговых режимов

В мире налогов 2024 года одним из ключевых трендов является использование специальных налоговых режимов. Эти режимы представляют собой не просто способ снижения налоговой нагрузки, но и инструмент гибкого управления финансами предприятия.Упрощенная система налогообложения (УСН) продолжает оставаться фаворитом среди малого и среднего бизнеса. С ее помощью предприниматели могут значительно сократить свои налоговые обязательства, выбрав наиболее выгодную ставку – от доходов или от разницы между доходами и расходами. В 2024 году УСН стала еще более привлекательной благодаря введению новых льгот и упрощению процедур отчетности.Единый налог на вмененный доход (ЕНВД), хотя и ограничен в применении определенными видами деятельности, предлагает уникальную возможность платить налог, исходя не из реального дохода, а из предполагаемого. Это особенно выгодно для тех, кто может эффективно контролировать свои расходы.Патентная система налогообложения остается идеальным выбором для индивидуальных предпринимателей, работающих в определенных сферах

Патент позволяет заранее знать размер налога на весь период его действия, обеспечивая предсказуемость и упрощение планирования бюджета.В 2024 году налоговые органы уделяют особое внимание законности применения специальных режимов

Поэтому важно не только выбрать подходящий режим, но и строго следовать всем требованиям и условиям его применения. Это обеспечит не только экономическую выгоду, но и защиту от возможных налоговых рисков.

Это обеспечит не только экономическую выгоду, но и защиту от возможных налоговых рисков.

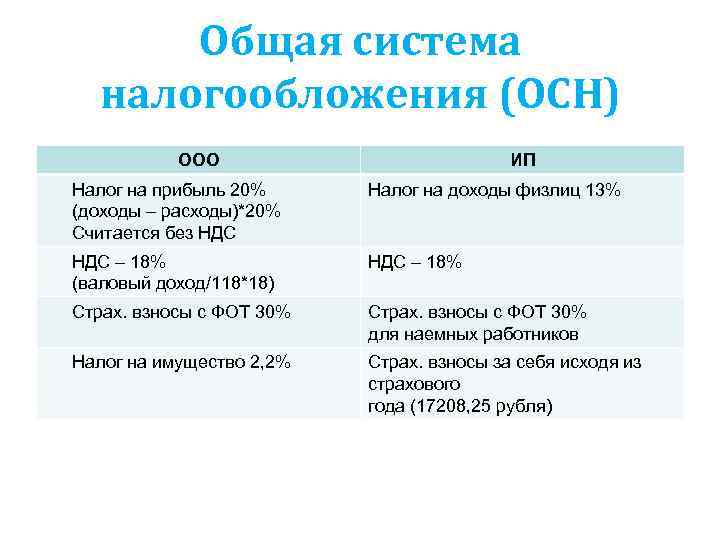

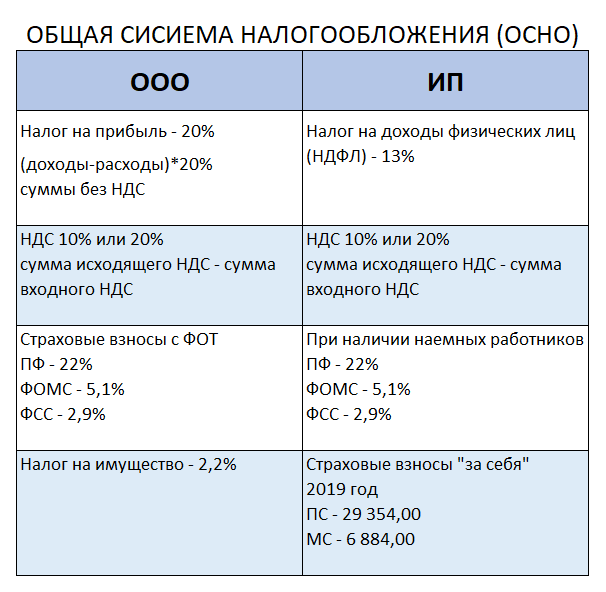

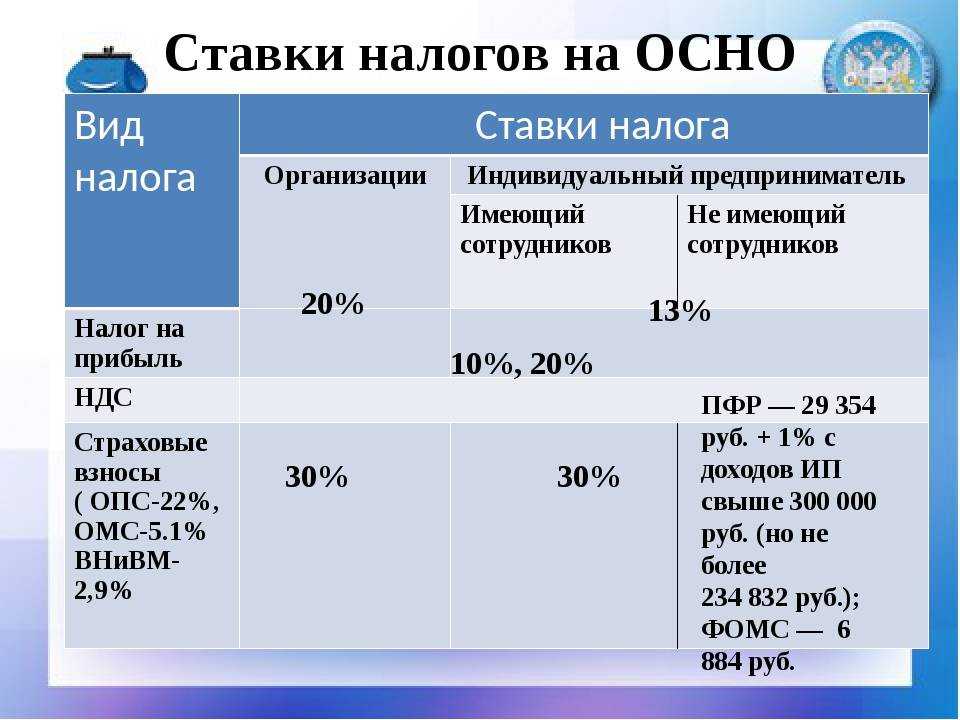

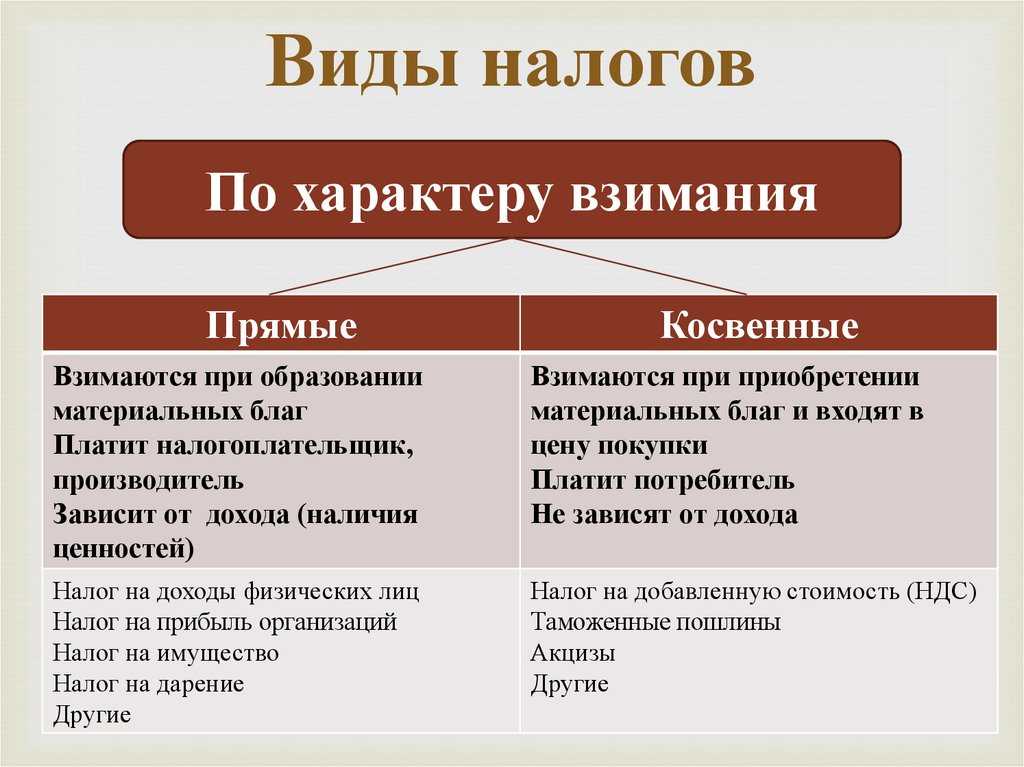

Как уменьшить налог НДС

Все предприниматели, которые работают на ОСН, обязаны платить НДС. Например, если компания продает товары, делает на них наценку и получает прибыль, она должна уплатить НДС.

Избежать уплаты НДС можно в нескольких случаях:

У юрлица или ИП небольшая выручка. Если за три предшествующих месяца выручка фирмы или ИП от продажи товаров или услуг без учета НДС не превысила два миллиона рублей, в соответствии

НДС можно не уплачивать. Чтобы реализовать это право, нужно подать в налоговую уведомление с выпиской из бухгалтерского баланса.

Контрагенты компании — плательщики НДС. Если частично доход всё же облагается НДС, нужно попробовать увеличить вычеты. Для этого нужно больше сотрудничать с теми, кто платит НДС. В таком случае суммы НДС поставщика можно принять к вычету.

Используются товары с льготной налоговой ставкой. Есть перечень товаров и услуг, на которые распространяется нулевая и пониженная налоговая ставка (10%). Полный список закреплен в

. Чтобы применять пониженный тариф НДС, в наличии должна быть реализуемая продукция или оказываемая услуга. Если предприниматель по ошибке несколько лет уплачивал «полный» налог вместо пониженного, он может обратиться в налоговую и вернуть свои деньги.

Работать без предоплаты или вовремя от нее избавляться. Если налогоплательщик получил аванс, он обязан перечислить НДС с этой суммы в бюджет, в соответствии с п. 2 п. 1

. После отгрузки на всю сумму отгруженных товаров и оказанных услуг придется снова выписать счет-фактуру и оплатить НДС. Чтобы избежать переплат по авансу, нужно сразу переводить его поставщикам. Тогда получается, что продавец не получает деньги, а тратит, соответственно есть возможность уменьшить налог. НДС работает так: если получили много денег, а потратили мало, значит сумма налога будет больше, а если наоборот все потратили, тогда сумма налога будет небольшая.

Как оптимизировать налоги, используя товарный знак

Суть лицензионного договора – передача прав на использование объекта интеллектуальной собственности в коммерческих целях. Правообладатель получает оговоренное договором вознаграждение (так называемое роялти). По закону сделка, по которой права на пользование товарным знаком передаются безвозмездно, считается недействительной. Лицензиар может получить единоразовое вознаграждение; плата за аренду обозначения может разбиваться на ежемесячные/ежеквартальные платежи.

Вознаграждение лицензиара, выплаченное компанией-лицензиатом, в соответствии со стандартами бухгалтерского учета относят к категории «прочие расходы». За счет такой записи база налогообложения уменьшается на сумму роялти. Подобная схема абсолютно легитимна. Фирма-лицензиат несет расходы, уменьшающие прибыль, а значит, и сумма налога должна быть меньше.

Вслед за бизнес-моделью сменить налоговый режим

Во время смены бизнес-модели предприниматель нередко рассматривает переход на специальный налоговый режим, при котором можно освободиться от отдельных налогов и сборов. Но чтобы перейти на такие «экономные» режимы, понадобится хорошо подумать над тем, как поменять бизнес-модель.

Например, такой путь: изменить основной ОКВЭД предприятия, чтобы подпадать под определенные «профессиональные» типы упрощенки.

Так, сельхозпредприятия могут выплачивать единый сельскохозяйственный налог. Условно, если вы производите картофельные чипсы из покупного сырья — возможно, есть смысл для минимизации налоговой базы начать выращивать картофель.

Чтобы перейти на патентную систему налогообложения, понадобится серьезно изменить бизнес-модель. Если у вас ООО — нужно стать ИП. В штате оставить не более 15 тысяч человек, а в качестве подрядчиков привлекать самозанятых.

Зато если ваша выручка ограничится при этом 60 миллионами в год — вы сможете сэкономить на налогах весьма серьезные суммы.

Многие специалисты считают, что эта система налогообложения одна из самых выгодных для небольшого бизнеса.

Читайте по теме: 4 важных параметра, чтобы выбрать подходящую систему налогообложения

NB: но если ваше ИП занимается ИТ-бизнесом, патент вам, скорее всего, не подойдет, потому что в таком случае вам нельзя будет стать компанией, аккредитованной в Минцифры. А значит, при смене бизнес-модели придется выбирать — широченное поле льгот для айтишников или патентная система налогообложения.

Какие документы нужны для налогового вычета?

Если в 2023 году, а может и раньше, у вас были расходы, которые дают право на получение налогового вычета, не спешите бежать в ФНС. Нельзя просто так прийти (позвонить) и сказать: «Верните НДФЛ, я потратил на лечение 20 000 рублей». Для получения любого налогового вычета нужно предоставить налоговой службе документы. Для каждого из вычетов — свой пакет документов. Для наглядности мы упаковали всю информацию об этом в таблицу — чтобы вы сразу смогли найти нужный вариант.

| Стандартный налоговый вычет на ребёнка |

|

|

| Социальный вычет на лечение, покупку лекарств, ДМС |

|

|

| Социальный вычет на обучение |

|

|

| Социальный вычет на фитнес |

|

|

| Социальный вычет на страхование и накопительную пенсию |

|

|

| Социальный вычет на благотворительность |

|

|

| Имущественные вычеты |

|

|

| Вычет типа А с индивидуального инвестиционного счёта |

|

|

| Вычеты с индивидуального инвестиционного счёта третьего типа |

|

|

| Профессиональные вычеты | Произвольные документы, подтверждающие расходы налогоплательщика, понесённые в ходе своей деятельности. |

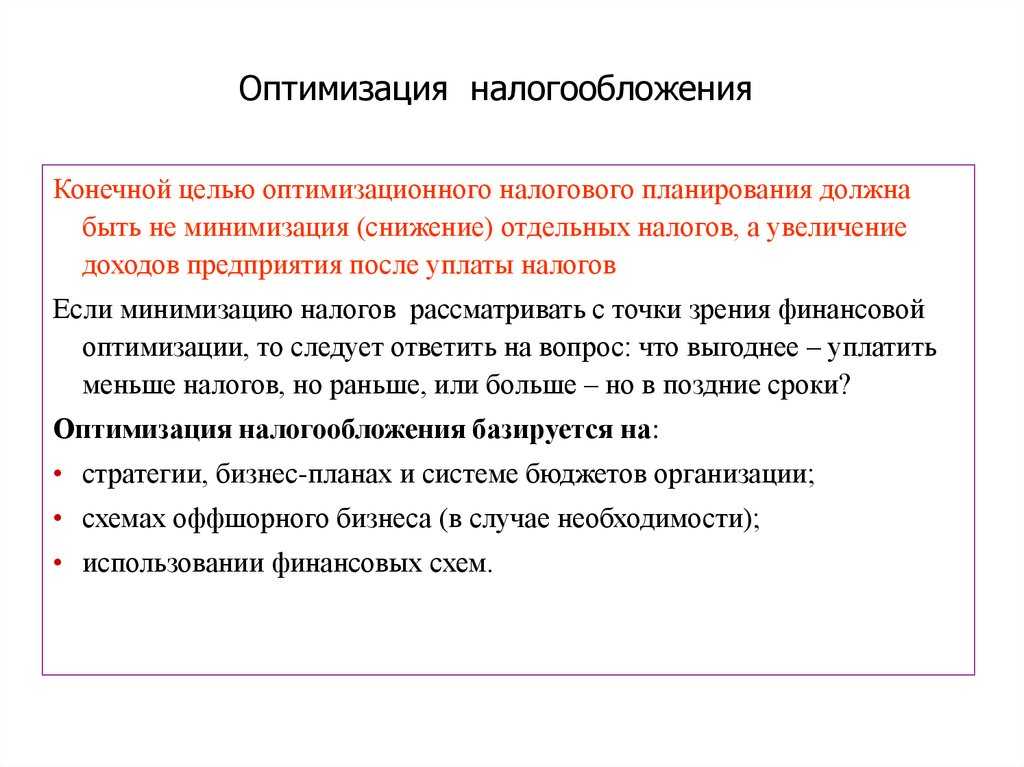

Легальные способы оптимизации налогов

- Прежде всего необходимо выбрать подходящую систему налогообложения (СН). Есть шесть налоговых режимов, которые позволят предприятиям перечислять в бюджет лишь незначительную часть доходов. Для сравнения их выгодности сделайте расчет по нескольким с учетом вида бизнеса и оцените результат. Чтобы определить нагрузку в каждом случае по вашим показателям, используйте наш онлайн-калькулятор.

- Проверка исполнительности контрагентов. Если они будут вести себя недобросовестно, издержки по совместным сделкам не примет ФНС. В итоге увеличится доходная часть и на налоги уйдет больше средств. Проверяйте своих партнеров на надежность, используя специальные системы. Например, в облачном сервисе «Контур.Бухгалтерия» эта возможность предусмотрена.

- Верная учетная политика. Данный документ, составленный применительно к вашему бизнесу, позволит правомерно сокращать налоговую базу и отчисления в бюджет. Потребуется проанализировать возможные методы бухучета и выбрать выгодные.

- Льготы по налогам. Законная оптимизация налогообложения подобным способом может не только облегчить налоговое бремя, но и избавить от него совсем. Однако эти преимущества доступны не для всех. К примеру, на игорный бизнес послабления не распространяются, а для IT-компаний существуют серьезные преференции.

- Благотворительность. Жертвуя деньги (имущество) в разных сферах, в частности, на меры по борьбе с коронавирусом, эти суммы можно внести во внереализационные издержки в расчете ННП (налога на прибыль). Это условие также работает в системах УСН и ЕСХН. Главное, что пожертвования (имущество) направлены на диагностику или лечение коронавирусных больных, на профилактику распространения инфекции.

Можно, к примеру, передать больнице ж/б арматуру под возведение стационара для пациентов с диагнозом COVID. Компания вправе учитывать подобные расходы, если помощь оказывалась государственным медучреждениям, органам власти, в том числе муниципальной (ГМУ, ГМУП).

- Дефорсирование мотора. Как известно, мощность двигателя влияет на сумму транспортного налога. Если уменьшить количество лошадиных сил, то можно сократить и отчисления в бюджет. Плюс появляется возможность сэкономить на ОСАГО. Для получения этих льгот необходимо снизить мощность с соблюдением формальностей – внести поправки в ПТС, страховой полис и СТС. Есть два способа: 1) изменить данные техпаспорта (если там допущена ошибка); 2) понизить мощность ДВС, сменив мотор или по разрешению Госавтоинспекции сделать дефорсаж. В конце концов отказаться от мощного транспорта там, где это возможно.

А что если компания работает на «упрощёнке» и не платит НДС?

Даже если компания не платит НДС, у неё могут быть другие налоги, которые снижаются при увеличении расходов. Например, при упрощённой системе налогообложения существует налог в размере 15% по статье «доходы минус расходы».

Важное замечание: если компания вообще не платит налоги с прибыли, например, только 6% с доходов, то для неё компенсация стоимости смартфона в зарплату становится ещё менее выгодной. Так происходит потому, что компания обязана платить НДФЛ и страховые взносы, но уменьшить налог на прибыль уже не сможет

В результате у компаний на упрощённой схеме налогообложения при компенсации в зарплату сотруднику реальная стоимость смартфона повышается в 1,5 раза.

Особенно выгодно покупать на компанию смартфоны до 100 тысяч рублей, так как в этом случае расходы можно единовременно учесть в уменьшение налоговой базы по налогу на прибыль. Проще говоря, их можно сразу полностью «самортизировать».

Когда оптимизацию налогов признают неправомерной

Итак, обозначенное выше является основными правилами, соблюдать которые обязательно, чтобы оптимизировать налоги.

Налогоплательщики, занимаясь налоговым планированием, нередко допускают ряд ошибок. Рассмотрим некоторые из них.

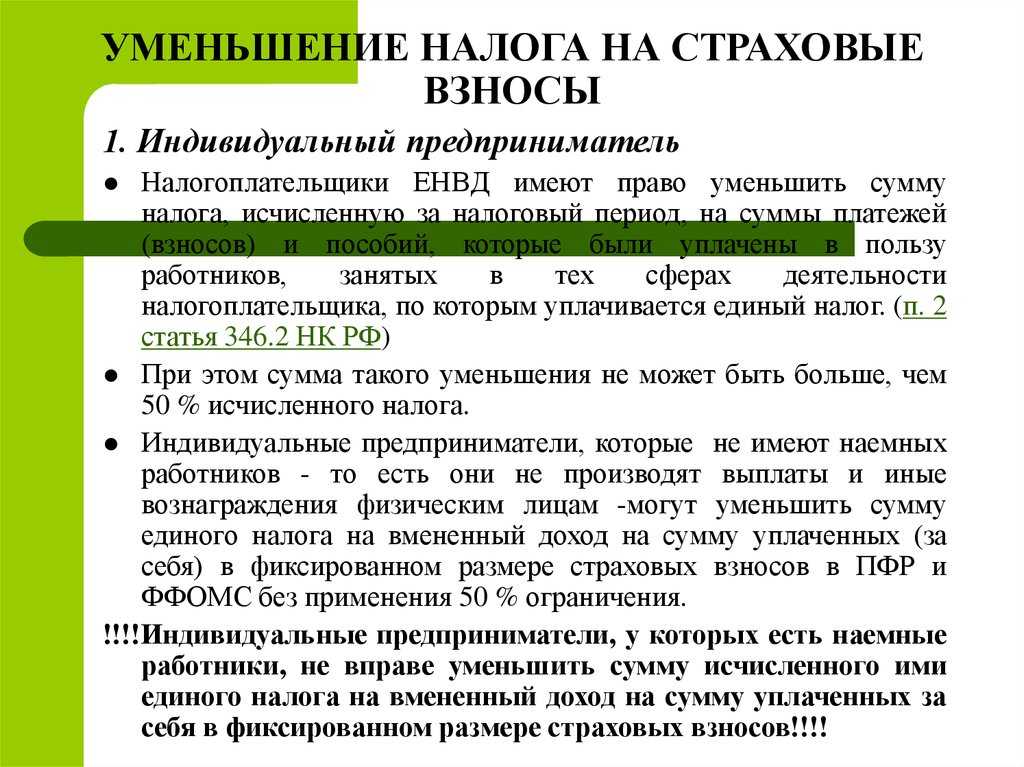

1.Если некоторые компании переводятся на спецрежимы по уплате налогов, данный факт рассматривается искусственным дроблением бизнеса в целях искажения (занижения) базы налогообложения.

2.Если имущество отчуждалось особым образом. Например, обществом, имеющим на балансе объекты, которые освобождены от НДС, были проданы эти доли. Данное отчуждение, по всей вероятности, признают сделкой, совершенной с целью снизить налогообложение.

3.Если налогоплательщик использовал низконалоговую юрисдикцию, чтобы понизить ставку налогообложения на получаемые дивиденды, но фактически не присутствовал в иностранном государстве (на его территории), данное отсутствие не позволит применить указанные налоговые преференции.

4.Если имущество при имеющемся назначении производственного здания фактически используется не для производства, а в качестве офисного помещения, то налоговая льгота по отношению к данному имуществу будет незаконной.

5.Если сделка была совершена лицами, которые не указаны в договоре (что запрещено ст. 54.11 НК РФ).

Все перечисленные выше случаи и примеры объединены одной общей закономерностью. На первый взгляд, налогоплательщик использовал имеющиеся возможности снизить налоговую нагрузку законно. Однако, проанализировав цели и сущность проведенных сделок, легко обнаружить, что они совершенны противозаконно, являются злонамеренными и притворными.

Что получают клиенты «КонсалтГрупп»

- Первичный аудит — опытные бухгалтеры компании проверят состояние бухгалтерского учета и документов заказчика.

- Подготовку актуальных нормативных и учетных документов, соответствующих реальному положению дел.

- Контроль финансовых потоков предприятия, с оценкой и ревизией средств на банковских счетах.

- Структурирование бизнеса, во время которого мы оптимизируем учет под законные схемы, позволяющие уменьшить налоги.

- Обработку первичных документов под белую налоговую оптимизацию бизнеса, с составлением отчетности в ИФНС.

- Сопровождение отчетности, которую требуют Федеральная налоговая служба и социальные фонды.

- Кадровый учет и ведение заработной платы после оптимизации налоговой нагрузки.

Интеллектуальная собственность, выявленная в ходе инвентаризации, в доходах не учитывается

Документ

Федеральный закон от 28.05.2022 № 149-ФЗ «О внесении изменения в статью 2 Федерального закона «О внесении изменений в статьи 251 и 262 части второй Налогового кодекса Российской Федерации»

Комментарий

Федеральный закон от 28.05.2022 № 149-ФЗ возобновил действие льготы, предусмотренной пп. 3.6 п. 1 ст. 251 НК РФ. Согласно этой норме в доходах по налогу на прибыль не учитываются имущественные права на результаты интеллектуальной деятельности, которые выявлены налогоплательщиком при проведении инвентаризации. Ранее это освобождение от налогообложения применялось только в отношении тех имущественных прав на результаты интеллектуальной деятельности, которые были выявлены в ходе инвентаризации с 01.01.2018 до 31.12.2019 включительно (ч. 2 ст. 2 Федерального закона от 18.07.2017 № 166-ФЗ).

Комментируемый закон вновь позволил не включать в доходы стоимость имущественных прав на результаты интеллектуальной деятельности, которые выявлены при инвентаризации, проведенной с 01.01.2022 до 31.12.2024 включительно (до 31.12.2026, если налогоплательщик на 01.01.2022 находился в едином реестре субъектов малого и среднего предпринимательства). Такие доходы можно не учитывать с 01.01.2022 (ст. 2 Федерального закона от 28.05.2022 № 149-ФЗ). Соответственно, если они уже признавались в 2022 г. (по результатам инвентаризации), их можно исключить из налоговой базы:

- в текущем отчетном периоде (например, не учитывать стоимость имущественных прав в налоговой декларации за полугодие 2022 г.)

- либо в предыдущем отчетном периоде, за который уже представлена декларация по налогу на прибыль (подав уточненную декларацию за этот период, например, за первый квартал 2022 г.).

Отметим также, что действие пп. 3.6 п. 1 ст. 251 НК РФ распространяется и на плательщиков, применяющих ЕСХН или УСН (п. 1 ст. 346.5, пп. 1 п. 1.1 ст. 346.15 НК РФ). Следовательно, они тоже вправе не учитывать доходы в виде имущественных прав на результаты интеллектуальной деятельности, которые выявлены при проведении инвентаризации с 01.01.2022 до 31.12.2024 (до 31.12.2026, если такой налогоплательщик на 01.01.2022 находится в едином реестре субъектов малого и среднего предпринимательства).

По задумке авторов закона, применение этой льготы позволит:

- вывести на рынок интеллектуальную собственность, права на которую оформлены надлежащим образом.

- обеспечить рост объемов реализации товаров (работ, услуг), прибыли компаний, а также повышение их конкурентоспособности, капитализации, инвестиционной привлекательности.

Часто задаваемые вопросы об оптимизации налогообложения

В чем заключается минимизация налогов?

Оптимизация налогообложения (tax avoidance) — комплекс методик эффективного планирования налогов, которые перечисляются в бюджет. Иначе говоря, действия налогоплательщика по легальному сокращению обязательных платежей для повышения финансового результата. Имеется в виду использование официально установленных налоговых льгот и прочих преимуществ.

Что означают схемы оптимизации фискальной нагрузки?

Это отчетливый порядок взаимодействия нескольких субъектов хозяйствования, который нацелен на сокращение бюджетных платежей при соблюдении законодательства РФ. Сегодня продуктивная оптимизация (минимизация) налогообложения для бизнеса не менее важна, чем эффективная стратегия развития и продвижения.

Какие способы снижения налогов существуют?

Есть пять вполне законных схем для уменьшения фискального давления:

- Полный отказ от НДС и переход на новый налоговый режим.

- Правильные действия с авансами.

- Регулирование закупок.

- Вынесение необлагаемых операций в отдельную категорию.

- Агентские схемы работы.

Как защититься от претензий налоговых органов

Уменьшение налогов за счет увеличения прочих расходов провоцирует повышенное внимание фискальных органов. Это связано с недоверием налоговиков, которые по долгу службы везде видят злоупотребления

Бывает, что лицензионный договор заключается между фирмами-компаньонами, одна из которых зарегистрирована в офшорной зоне или имеет налоговые льготы. В этом случае оба партнера извлекают не совсем законную выгоду. Доказать факт подобного злоупотребления бывает очень сложно, поскольку с формальной точки зрения коммерческие отношения зафиксированы по всем правилам. Если претензия налоговой базируется на слишком близких контактах сторон лицензионного договора, придется найти факты, свидетельствующие об отсутствии сговора.

Хлопотно заключать лицензионные договоры с высокой ставкой роялти между компаниями, в правлении которых заседают близкие родственники. Сделка между двумя фирмами, принадлежащими одному лицу, также кандидат на детальное расследование со стороны налоговой полиции. То же самое можно сказать о дочерних предприятиях, которые сохранили близкие связи после реструктуризации.

И все-таки если ваш лицензионный договор в действительности не является поводом для уклонения от налогов, опасаться нечего. Даже если дело дойдет до суда, опытный юрист сумеет разобраться в деле и доказать безосновательность претензий слишком подозрительных госслужащих.

Налоговая служба проявляет интерес к роялти, которое считает неоправданно завышенным. В этой ситуации доказать злоупотребление практически невозможно, поскольку каждый объект интеллектуальной собственности эксклюзивен и сравнительному анализу поддается плохо. Заинтересованные органы могут опереться на среднерыночную стоимость, но в роли доказательной базы этот аргумент не слишком убедителен. Во время судебного разбирательства подкованный юрист без проблем обоснует высокую ставку роялти, затребованную лицензиаром.

В качестве встречного шага налоговая служба может провести экспертизу рыночной стоимости товарного знака. В этом случае для лицензиата ситуация обостряется, но результаты этой экспертизы также можно и нужно оспаривать. В качестве аргументов приводят географию использования символики, количество классов МКТУ, к которым применяются однородные обозначения; даты регистрации и сроки договора тоже могут быть аргументами в пользу высокой ставки роялти. Личная заинтересованность лицензиата (если он сумеет ее обосновать) тоже выступает одним из факторов определения суммы вознаграждения.

Высокую ставку роялти оправдывают экономической выгодой от пользования объектом интеллектуальной собственности. Если у компании-лицензиата есть возможность доказать, что работа под эгидой дорогостоящего товарного знака принесла предприятию существенную прибыль, претензии налоговых служб сочтут необоснованными.

В качестве примера можно упомянуть о ситуации, которая возникла у компании, реализующей продукцию известной торговой марки. Поскольку сама компания производством не занималась, а лишь перепродавала отмеченные маркировкой товары, налоговая служба предположила, что в этой ситуации лицензионный договор являлся излишеством и служил поводом снизить налоговые выплаты. В ходе судебного разбирательство выяснилось, что компания осуществляла реальные сделки, к тому же активно задействовала арендованную символику на своих официальных бланках. Таким образом суд признал необходимость лицензионного соглашения, и претензии налоговых органов были признаны безосновательными.

Чтобы быть вне подозрений и избежать санкций со стороны налоговиков, лицензиар должен следовать таким принципам:

- держать в порядке документацию предприятия;

- при назначении ставки роялти опираться на среднестатистические показатели;

- товарный знак – объект лицензионного договора – должен использоваться для реализации коммерческих целей лицензиата.

Освобождение от НДС: Новые Горизонты в 2024 году

В 2024 году освобождение от уплаты НДС остается одним из самых привлекательных инструментов налоговой оптимизации. Этот метод особенно актуален для малого и среднего бизнеса, стремящегося максимизировать свою прибыльность при минимальных налоговых затратах.Суть освобождения от НДС проста: если выручка вашего предприятия за определенный период не превышает установленный законодательством порог, вы освобождаетесь от необходимости уплачивать этот налог. В 2024 году пороговые значения были пересмотрены, что открыло новые возможности для большего числа предпринимателей.Однако, как и всякая налоговая льгота, освобождение от НДС требует тщательного планирования и точного учета

Важно не только следить за уровнем доходов, но и правильно документировать все операции, чтобы избежать ошибок и недоразумений при налоговых проверках.В этом году также были введены дополнительные меры поддержки для тех, кто впервые применяет освобождение от НДС. Это включает в себя консультационную поддержку и упрощенные процедуры отчетности, что значительно облегчает жизнь начинающим предпринимателям