Почему не стоит заниматься налоговой оптимизацией самостоятельно

Не завышайте потенциал своих сотрудников. Им всегда есть чем заняться. К примеру, финансисты и бухгалтеры обычно едва справляются со своими делами. Чрезмерная нагрузка, как правило, снижает качество работы. А недостаток времени (и нужных навыков) частенько вызывает стресс из-за решения несообразных профилю задач. В итоге все равно придется обращаться к профессионалу.

Оптимизация налогообложения – проектная работа. Нельзя осуществлять проекты, которые нуждаются во всесторонней проработке и глубоком понимании вопроса, между постоянным ведением бухучета и сдачей финансовых отчетов. Разумно будет поручить проект отдельной группе как основной формат ее работы.

Сотрудники УФНС любят придираться к мелочам, рассылать запросы, устраивать встречные проверки, опрашивать людей – то есть делать все для вычисления налоговой схемы и ее опровержения. Бухгалтера несложно озадачить и заставить слушаться инспектора, главная цель которого – повысить сумму отчисляемых налогов.

Было довольно много случаев, когда специалисты профильных фирм, зная законодательную базу и практическую сторону проблемы, очень помогали при прохождении налоговой проверки, сдерживали заказчиков от выполнения мелких претензий и неправомерных требований фискальных органов, позволяя клиентам сберечь их время и средства.

Как оптимизировать налог на прибыль

Для каждого предпринимателя или организации нужно рассматривать индивидуально, как уменьшить налог на прибыль. Рассмотрим для уменьшения налогообложения популярные законные возможности, из которых можно выбрать подходящие.

Освобождение от уплаты и льготная ставка

Некоторые налогоплательщики могут вообще не платить налог на прибыль. Например, это касается организаций, которые:

- ведут образовательную и (или) медицинскую деятельность;

- являются сельскохозяйственным товаропроизводителем — п. 1.3 ст. 284 НК РФ;

- занимаются социальным обслуживанием граждан;

- являются участниками проекта по осуществлению исследовательской и научно-технологической деятельности;

- осуществляющие туристско-рекреационную деятельность на территории ДФО;

- работают с твёрдыми бытовыми отходами — п. 1.12 ст. 284 НК РФ.

Размер льготной ставки варьируется от 0% до 13,5%. Получить её, например, могут резиденты свободных экономических зон — п. 1.2, 1.7, 1.8 ст. 284 НК РФ.

Отличие освобождения от уплаты налога и нулевой ставки в том, что во втором случае организация является налогоплательщиком и должна подавать декларацию. В первом случае подавать не надо.

Списывайте затраты

Есть несколько способов уменьшения базы по налогу на прибыль благодаря списанию затрат:

- Создать резервы, к примеру, на ремонт основных средств (ОС), по сомнительным долгам, на оплату отпускных. Способ подойдёт организациям, которые учитывают доходы и расходы методом начисления.

- Использовать ускоренную амортизацию с коэффициентом до трёх для ОС, работающих под высокой нагрузкой или купленных в лизинг.

- Списать до 30% стоимости ОС при его покупке — п. 9 ст. 258 НК РФ.

Уменьшайте прибыль на убытки прошлых лет

Убытки прошлых лет признаются внереализационными расходами, за счёт которых компании могут в текущем и последующих годах уменьшать налог на прибыль до 50%.

Это можно делать за отчётные периоды с 1 января 2017 года по 31 декабря 2026 года.

Переносить убытки нужно в порядке очерёдности. К примеру, если они были в 2020 и 2022 годах, то вначале нужно учесть убытки 2020 года, а затем 2022 года.

Используйте региональные льготы

Законодательством в некоторых субъектах РФ предусмотрены льготные ставки налога на прибыль. Если организация имеет в таком регионе филиал, то может увеличить долю прибыли, которая приходится на это подразделение. Для этого увеличивается фонд оплаты труда, увеличивается штат работников или стоимость имущества в филиале.

Также по решению властей субъекта РФ организации могут применять инвестиционный налоговый вычет и уменьшить налог на прибыль на сумму расходов по покупке или модернизации ОС.

Как оптимизировать ПСН

Хоть патент и рассчитывается с потенциальных доходов, а не с фактических, размер налога можно оптимизировать.

Сделайте вычеты по страховым взносам

Предприниматели на ПСН имеют право снизить размер налога на страховые взносы и больничные, уплаченные за себя и работников, в пределах 50% суммы налога.

Если у ИП нет работников, то у вычета ограничений нет. Следовательно, иногда из-за страховых взносов можно полностью не платить патент — п. 1.2 статьи 346.32 НК РФ.

Снимитесь с учёта во время приостановки деятельности

Если ИП закрыл деятельность, на которой применял ПСН, или превысил ограничение по ПСН, то ему необходимо сообщить в налоговую об утрате права на применение патента.

Вновь приобрести патент на данную предпринимательскую деятельность можно будет в новом календарном году — п. 8 ст. 346.45 НК РФ.

Похожие курсы

Семинар, 16 академических часов

26-27 февраля 2024

Санкт-Петербург

10:00-17:30

30 305 руб.

31 900 руб.

Семинар, 16 академических часов

26-27 февраля 2024

10:00-17:30

30 305 руб.

31 900 руб.

Курс повышения квалификации, 16 академических часов

27-28 февраля 2024

Москва

10:00-17:00

34 105 руб.

35 900 руб.

Вебинар, 7 академических часов

27 февраля — 27 марта 2024

10:00-15:00

Скидка 7%

10 137 руб.

10 900 руб.

Курс повышения квалификации, 16 академических часов

28-29 февраля 2024

Москва

10:00-17:00

34 105 руб.

35 900 руб.

Посмотрите похожие курсы по бухгалтерскому учету, налогообложению и аудиту (151) и выбирайте подходящее! Обращаем ваше внимание на обучение (289) или курсов по налогообложению (32), а также вам могут быть интересны искусство публичного выступления тренинг (32), полный список курсов и приятная скидка!

Виды налоговой оптимизации

Минимизация налоговой нагрузки подразделяется по видам взносов, сборов, отчислений и предусматривает способы снижения этих сумм по каждой категории отдельно. Допустим, льготы либо вычеты рассчитывают по фискальным сборам.

Оптимизация по видам деятельности. Эта разбивка предполагает уменьшение налогового бремени для некоторых сфер. Так, в 2020-м бюджетные организации освобождались от отдельных платежей в бюджет.

Снижение налогообложения по категориям плательщиков налогов. Данная мера предусматривает способы оптимизации по конкретной группе налогоплательщиков. В частности, вычеты по НДФЛ применимы только в отношении физических лиц.

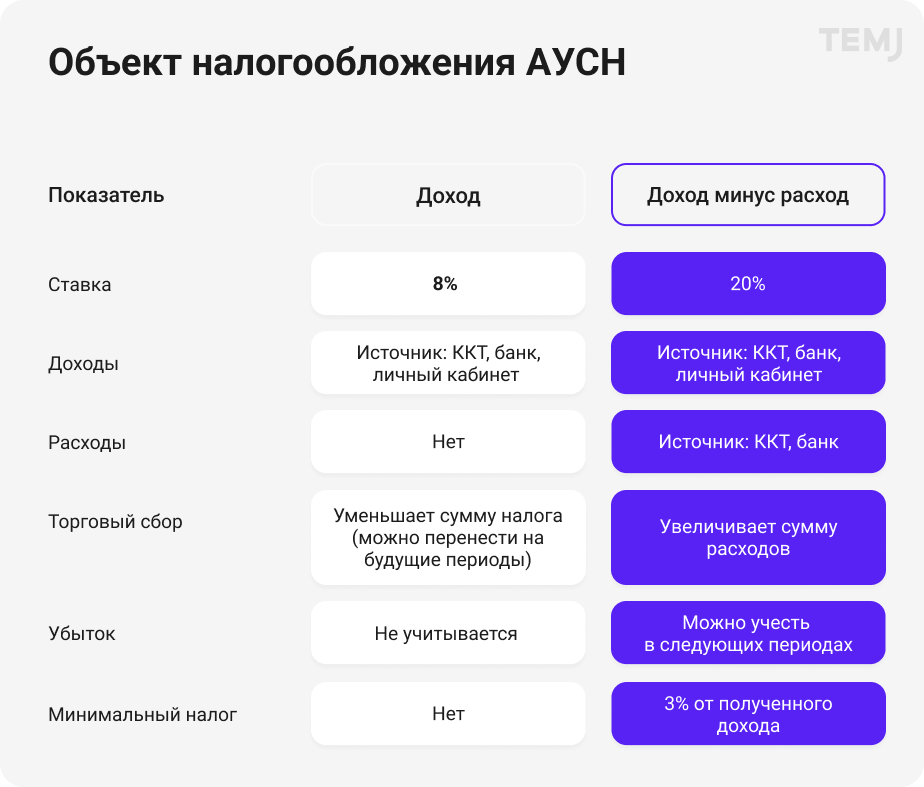

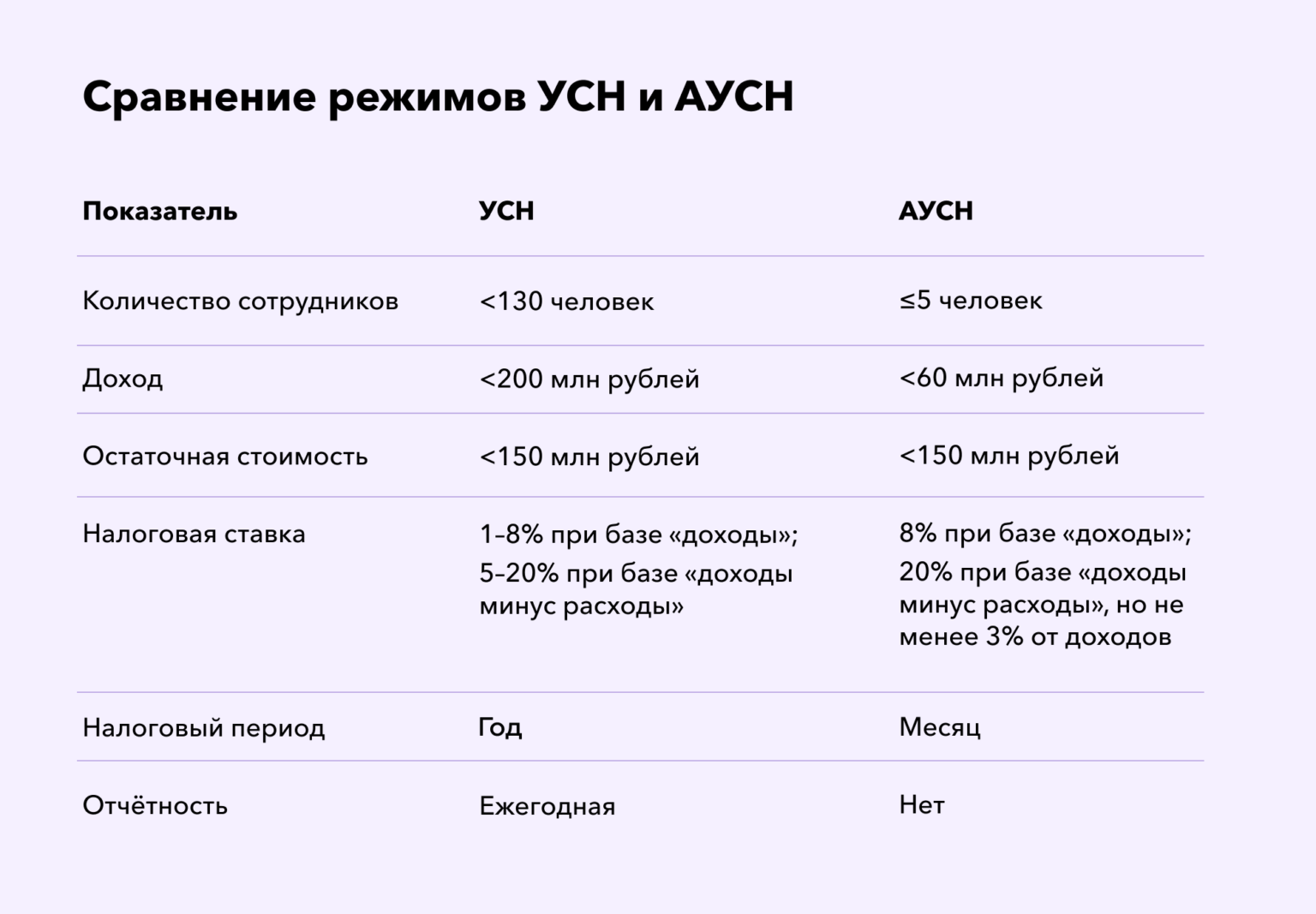

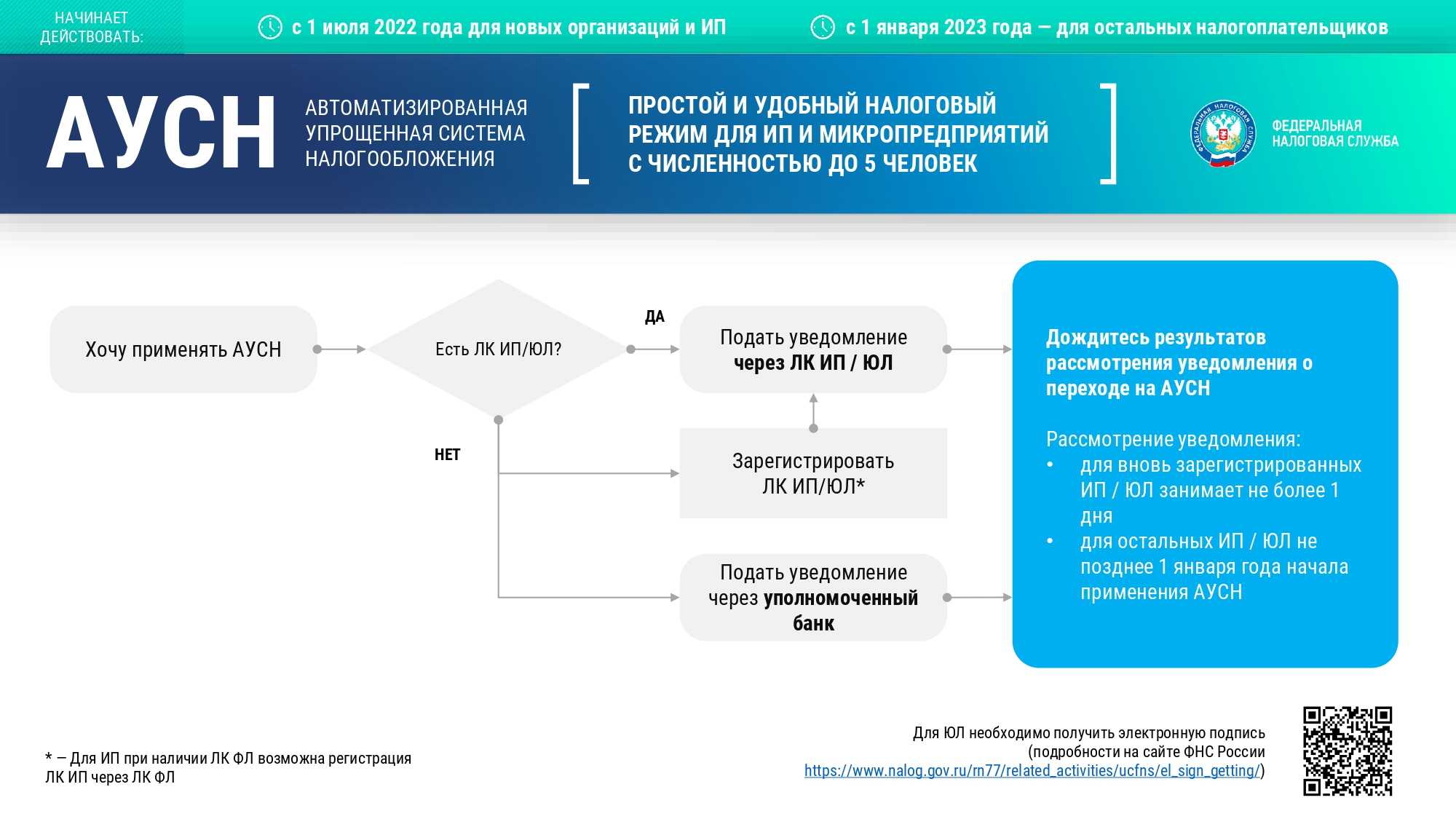

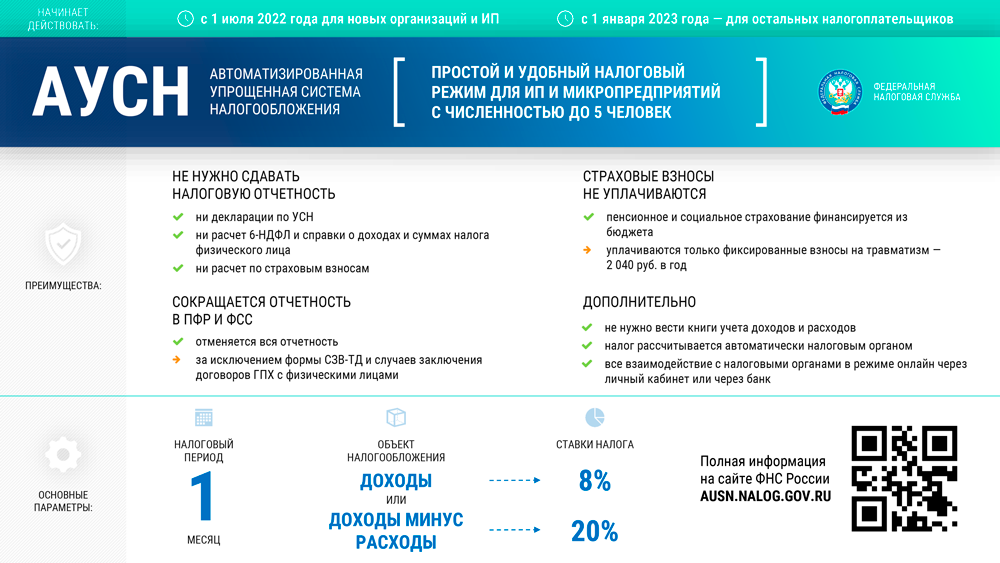

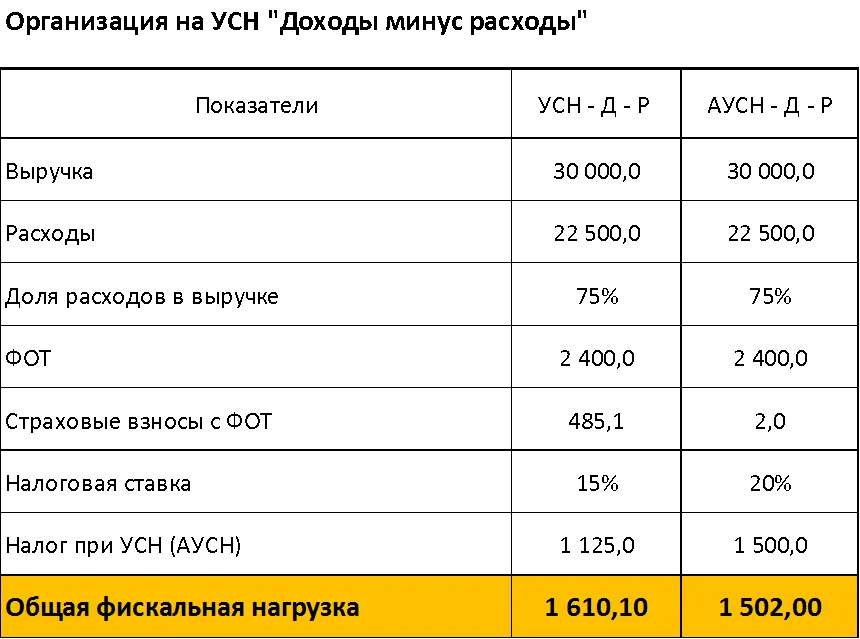

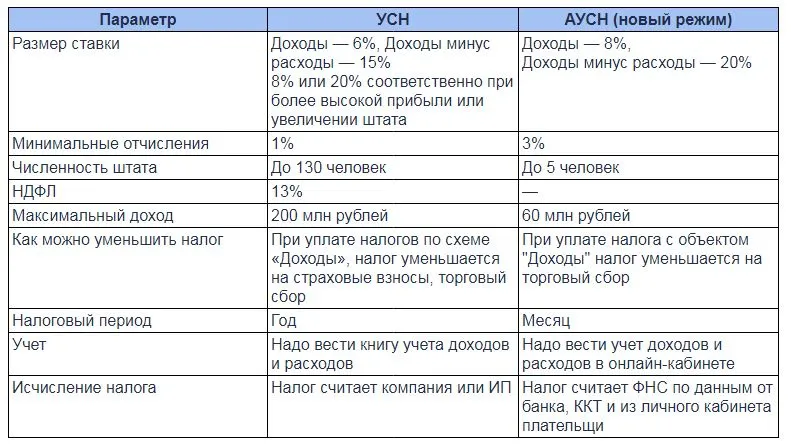

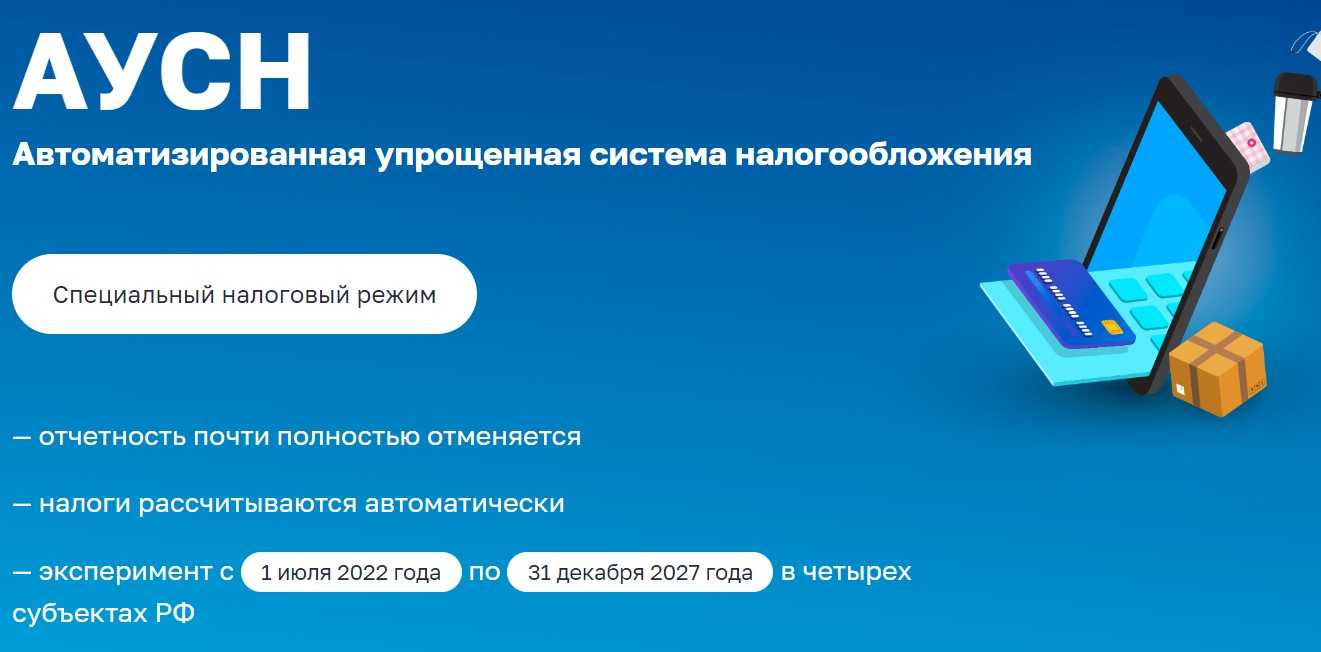

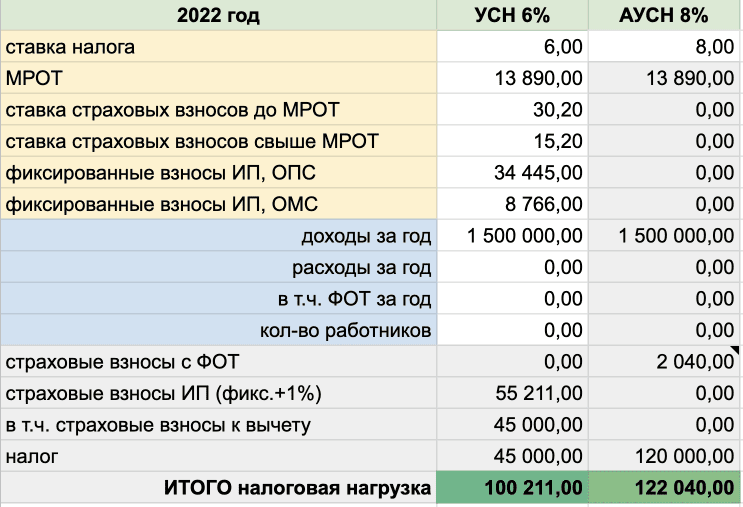

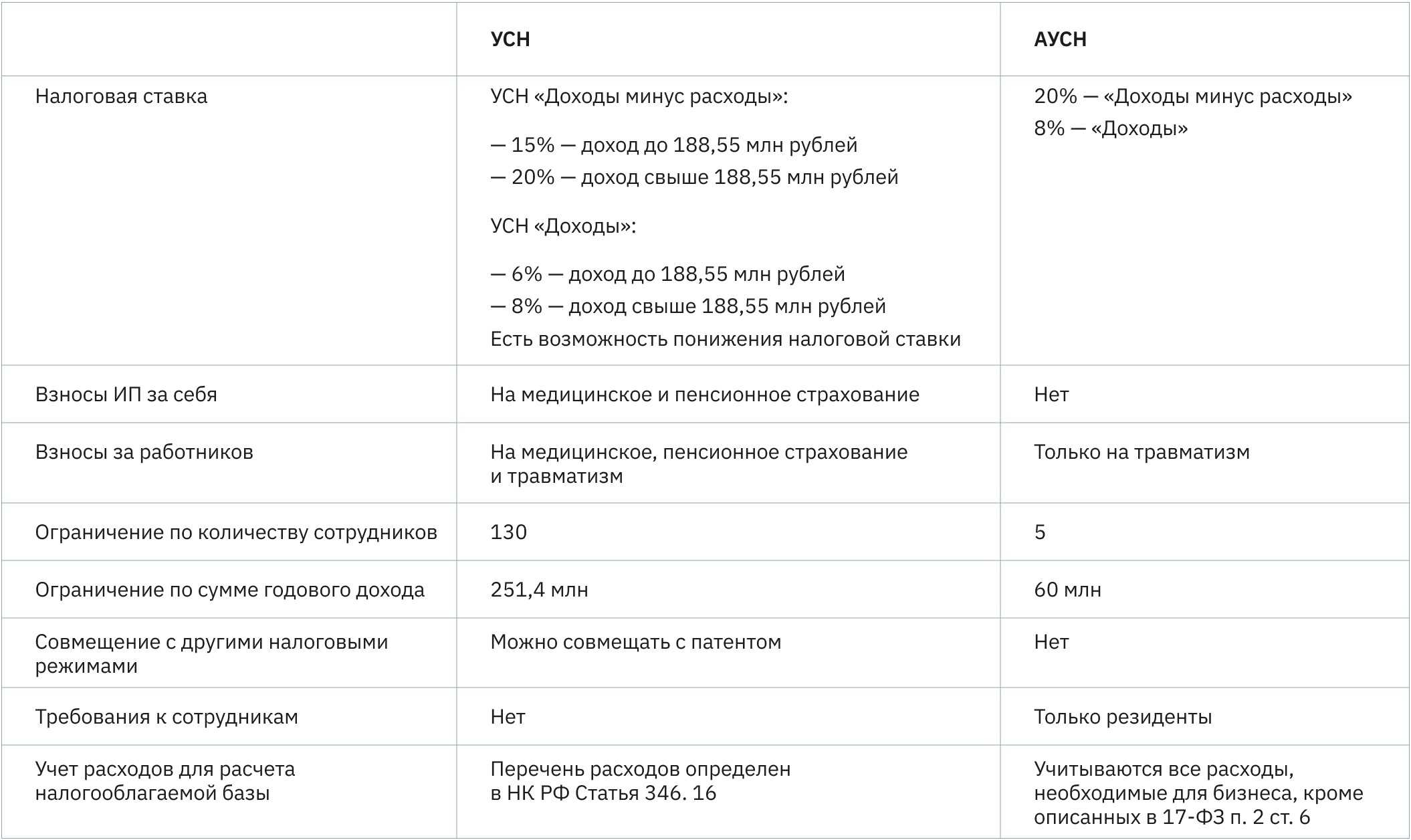

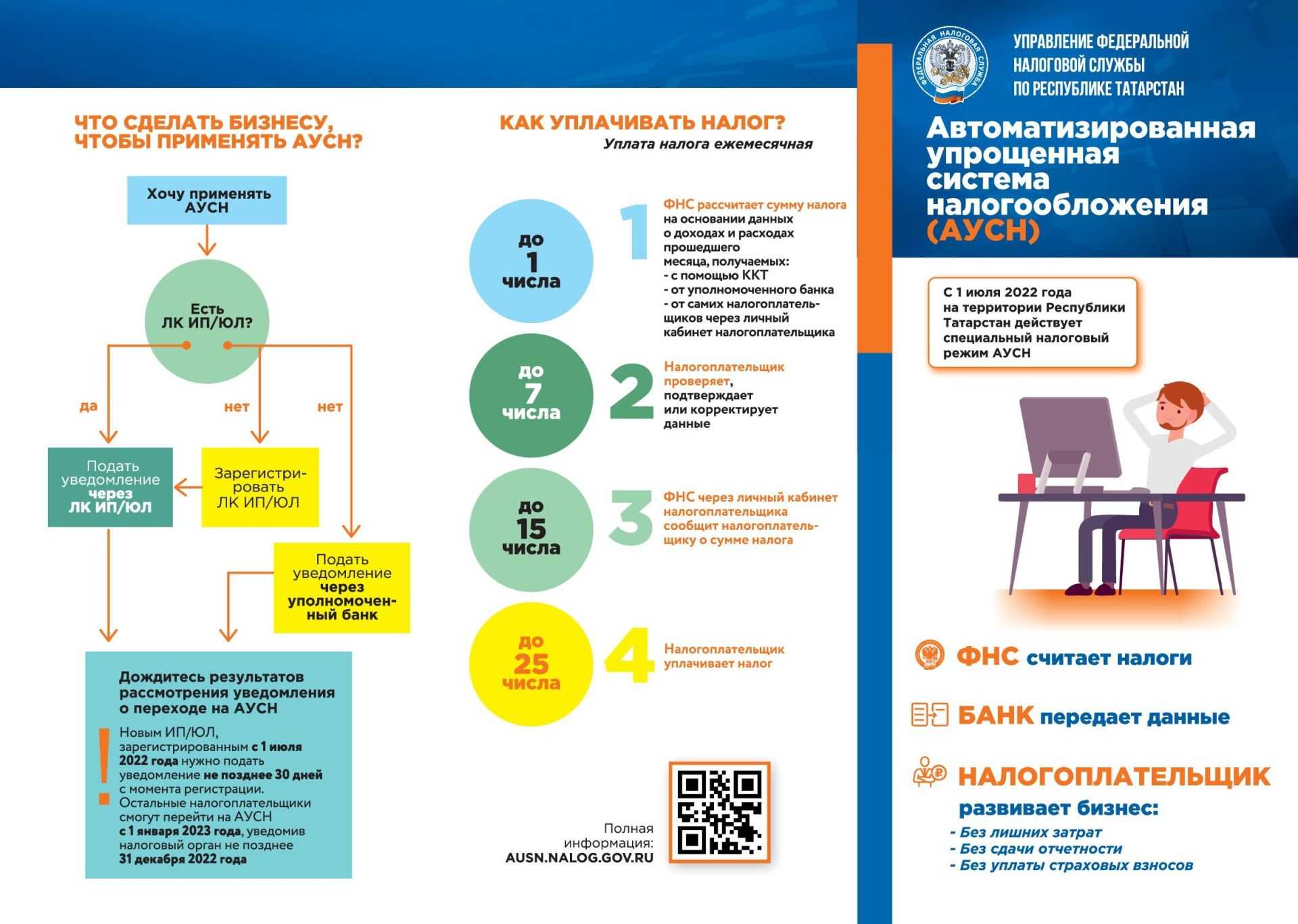

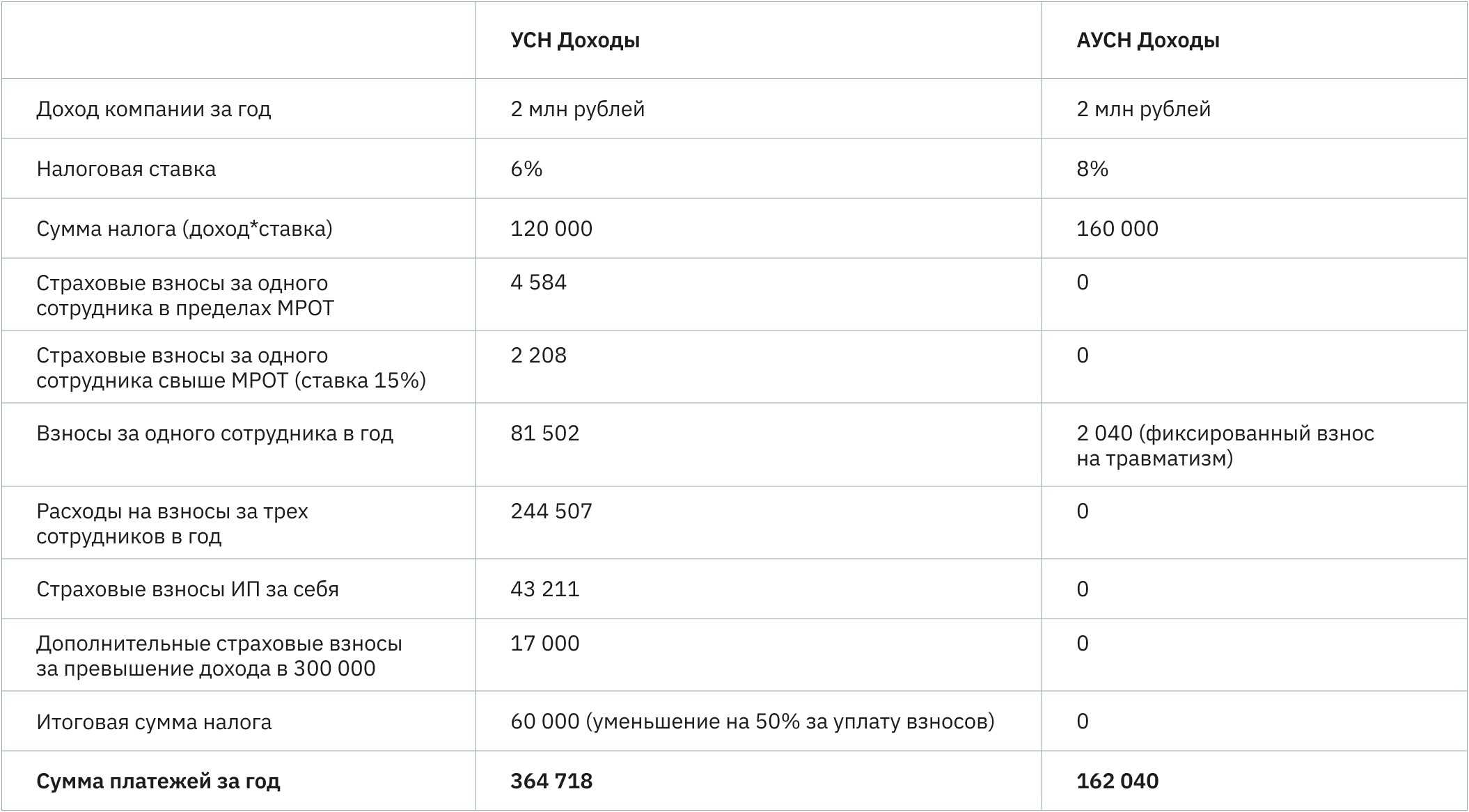

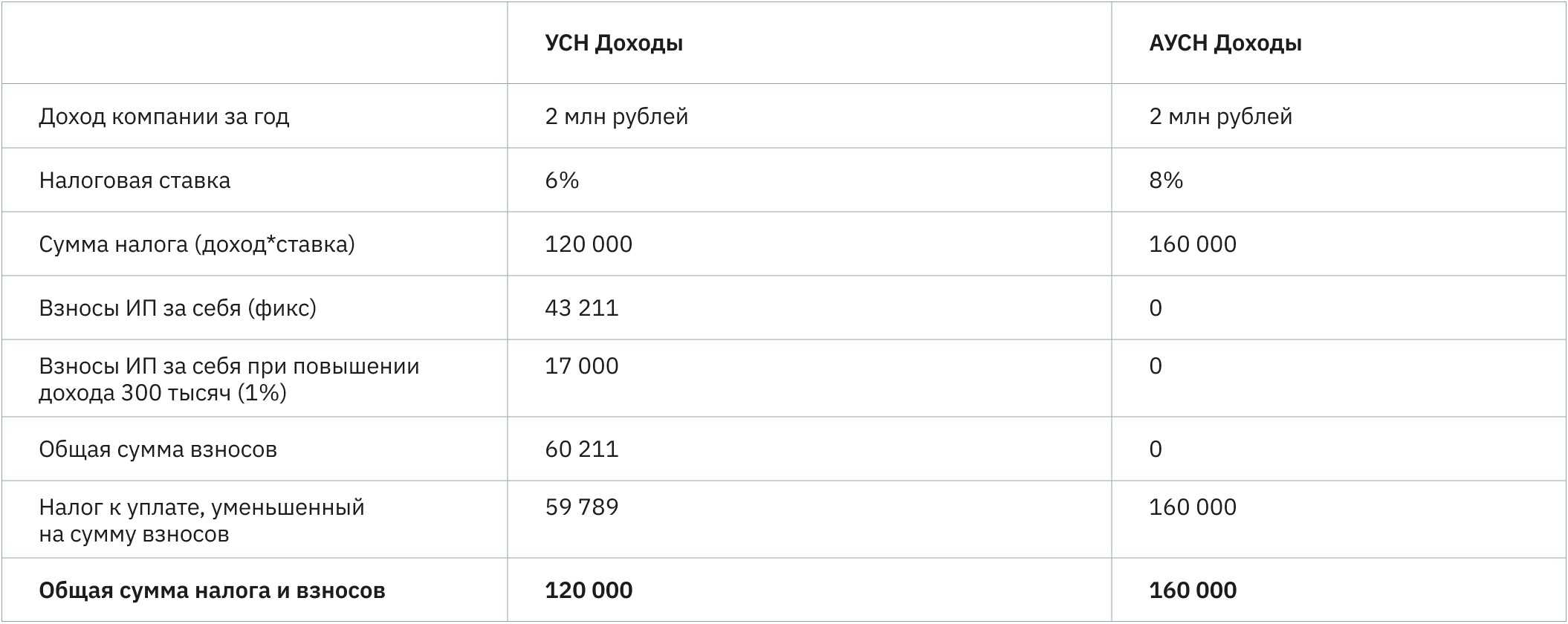

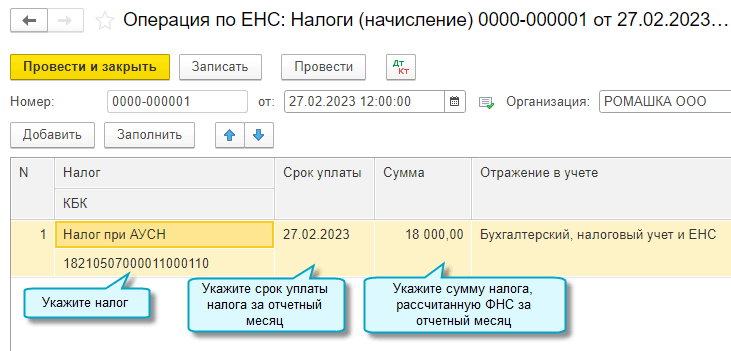

Используйте новый вариант упрощёнки — АУСН

С 2022 года действует новый экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН).

Эксперимент будет длиться до 31 декабря 2027 года. Налог тестируется в четырёх регионах — в Калужской области, Республике Татарстан, Москве и МО.

На АУСН предпринимателям и организациям не нужно считать налог, сдавать отчётность и платить взносы, кроме фиксированной суммы страхования от несчастных случаев в размере 2040 ₽ в год.

Организации на АУСН не платят налог на прибыль, налог на имущество и НДС, кроме ввозного и «агентского» налога. ИП не платят НДС, НДФЛ и налог на имущество от предпринимательской деятельности.

Предусмотрено два объекта налогообложения:

- «Доходы» — 8%.

- «Доходы минус расходы» — 20%.

Отмена уплаты страховых взносов компенсируется для бюджета повышением налоговых ставок.

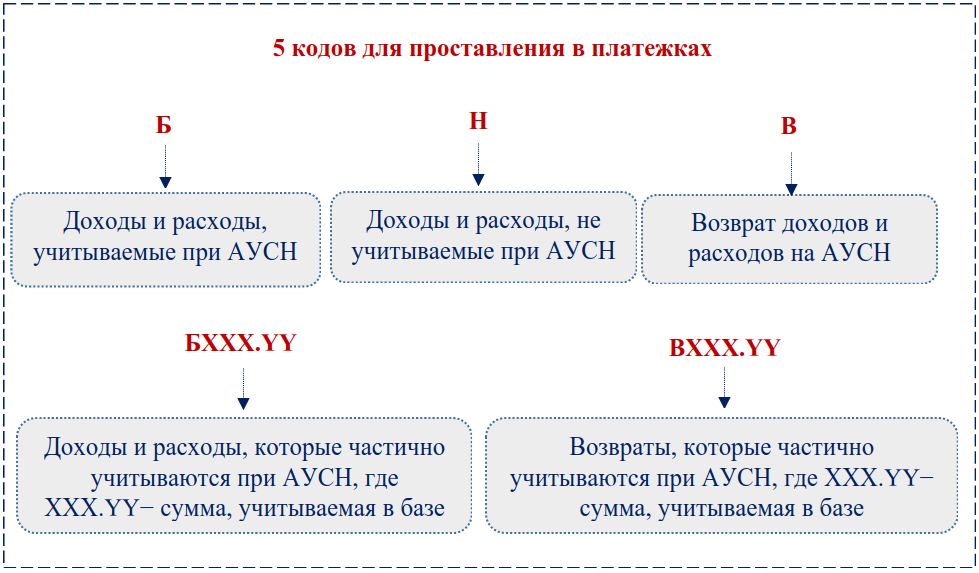

Учёт доходов и расходов ведётся в личном кабинете на сайте ФНС. Доходы и расходы признаются только после выполнения соответствующих операций на банковском счёте. Если есть ККТ — после пробития кассового чека.

Перейти на АУСН пока что можно только в экспериментальных регионах, соблюдая перечисленные условия на сайте ФНС. Также ФНС разъяснила, что ИП может быть зарегистрирован в Москве, применять АУСН и вести торговую деятельность, например, в Воронеже.

Если ИП или ООО хочет перейти на АУСН, обязательно нужно просчитать, будет ли выгодно платить налог по перечисленным ставкам, несмотря на отсутствие страховых взносов.

Стоимость курса

1 950 ₽

есть рассрочка

Поговорим про «безНДСные» рукава, оптимизацию с помощью франшизы, продажи долей в компаниях и другие способы оптимизации.

Как проходит обучение

- Смотрите запись лекции. Лекции читают лучшие эксперты, отобранные лично главредом «Клерка»

- Скачиваете презентацию. Большинство авторов прилагают к вебинарам полезные презентации.

- Оставляйте вопросы в комментариях. Мы передадим их эксперту, чтобы он ответил.

- Получаете сертификат. Покажите работодателю, что подтянулись в теме.

Что вы получите после обучения

Приобретаемые навыки

1

Налоги

2

НДС

3

Защита бизнеса

4

Экономия на налогах

5

Способы оптимизации налогообложения

6

Франшиза

7

Продажи долей в компаниях

Сертификат, ссылками на который можно делиться с другими людьми

Мария Ильяшенко

5

курсов

Управляющий партнер в “Юридическое партнерство Курсив”

Программа курса

На вебинаре разберем:

1. Общие принципы оптимизации налогообложения. Как не допустить в своей деятельности «искажения фактов хозяйственной жизни»

2. НДС: какие способы сегодня под запретом, а какие еще можно использовать

3. Оптимизация налога на прибыль и зарплатных налогов

4. Как собственнику получить личный доход и не разориться на налогах

4

рейтинг

Оставить отзыв

Может быть интересно

Мастер-класс по заполнению платежек и уведомлений по ЕНП + работа в 1С

4

Мастер-класс по заполнению платежек и уведомлений по ЕНП + работа в 1С

1 950 ₽

За что сажают главбухов?

4

За что сажают главбухов?

1 950 ₽

Допрос в налоговой: уловки инспекторов и последствия

4

Допрос в налоговой: уловки инспекторов и последствия

1 950 ₽

Секреты оптимизации НДС. И что надо знать про АСК НДС-2

4.2

Законных способов уменьшить уже исчисленный НДС Налоговый кодекс не предусматривает. Но есть способы не пострадать там, где виноваты не вы, а контрагент.

10 799 ₽

Новости законодательства, учета и налогообложения 1 полугодия 2022 года

4

Новости законодательства, учета и налогообложения 1 полугодия 2022 года

1 950 ₽

ЕНП, ИП, ПСН, УСН, фиксированные взносы. Топ вопросов Клерк.Премиум.

3.8

ЕНП, ИП, ПСН, УСН, фиксированные взносы. Топ вопросов Клерк.Премиум.

499 ₽

НДС: новости и сложности

4

НДС: новости и сложности

1 950 ₽

Топ безопасных и опасных налоговых схем

4

О том, какие налоговые схемы сейчас можно применять, не опасаясь налоговых рисков, а какие принесут вам только финансовые и уголовно-правовые проблемы, расскажет эксперт на новом вебинаре Центра обучения “Клерка”.

1 950 ₽

Как сейчас расследуют налоговые преступления?

4

Как сейчас расследуют налоговые преступления?

1 950 ₽

Лицензионные платежи: как снизить валютные и налоговые риски

4

Лицензионные платежи: как снизить валютные и налоговые риски

1 950 ₽

Программа курса

ПРОГРАММА:

- Уникальная, упрощенная методика разъяснения принципов расчета, оптимизации и контроля НДС – «цветные счета-фактуры». Как рассказать директору о расчёте НДС за 60 секунд. Еще 60 секунд про оптимизацию и 60 секунд про контроль НДС.

- Волшебников нет. Как работает «классическая оптимизация» и почему она «агрессивная». Возможна ли «не агрессивная» оптимизация НДС?

- Терминология налоговой службы – почему её нужно знать.

- «побуждение». В чем реальные причины?

- «выгодоприобретатель»

- «транзитёры»

- «однодневка» как источник «разрыва»

- «сомнительная задолженность»

- «отложенные»

- «типизация схем»

- «трехзвеньевая цепочка»

- дерево связей

- «акцептованный выгодоприобретатель» – объект побуждения,

- «сложные расхождения» и КАО

- «системники» и «тематика»

- центр компетенций

- прослеживаемость

- «сужение кольца», «ошибка в декларации по НДС», «обнуление» и другие фокусы

- выездные налоговые проверки (ВНП) – «методология» или 54.1

- ВНП 54.1 – «дробление» и «контрагенты»

- «расширение»

- «подконтрольность»

- и прочий налоговый новояз.

- Методы налоговой службы: как на самом деле проходит налоговый контроль НДС. Автоматизация контроля. Как попасть в «слепую зону» контроля, и почему вредно перенимать чужой опыт. «Обмануть АСК НДС 2», «пройти камералку» или отложенная проблема. «Сложные расхождения», контрольные соотношения и контрольно-аналитические отделы. АСК ККТ – почему о ней почти ничего не пишут, как её данные будут использоваться в контроле.

- Какие выводы можно сделать из летнего ДСП регламента ФНС, попавшего в СМИ?

- Как и почему появляются налоговые мифы. Развенчивание популярных мифов:

- «ветер дует, потому что деревья качаются»: миф о камеральной проверке НДС – проверяются вычеты в каждой декларации, цепочки поставщиков. На самом деле: контроль начинается от разрыва!

- модернизация АСК НДС 2 или Миф об АСК НДС 3. Визуально-сетевой анализ

- ликвидация поставщика-транзитёра с «разрывами» снимает ли проблемы? (Нет)

- ликвидация компании = ВНП?

- миф о документах на перевозку товаров как о причине проверки

- миф об «инициативном инспекторе» (по мотивам одной бухгалтерской группы в Фейсбуке)

- миф об оттепели: Письмо ФНС от 23.03.2017 № ЕД-5-9/547@. Что стало с «должной осмотрительностью»?

- «расширение» – ст. 102 НК РФ, или Миф о доступе налогоплательщиков к АСК НДС 2

- положительная судебная практика – подходит для защиты, не подходит для планирования

- «комар носа не подточит» – схемы, построенные на «методологии» и «идеальном комплекте документов». Как они разбиваются о фиктивность и ст. 54.1. Деловая цель и «совокупность фактов» – набросы на «налоговый вентилятор»

- совместное Письмо ФНС и СКР от 13.07.2017 № ЕД-4-2/13650@ – много хайпа и забвение. Важная фраза – «не полная имитация».

- Тренды 2020-21 гг. – «побуждение» и «тематика». Как вести себя на мероприятиях по «побуждению». Какова вероятность выхода ИФНС на проверку («тематика»), если налогоплательщик не «уточнится» в отношении «разрывов»? «Побуждение» во время ВНП и «методология» – и волки сыты и овцы целы.

- Может ли налогоплательщик самостоятельно оценить свои риски назначения ВНП? Какие предвестники ВНП существуют? План ВНП – легко ли в него попасть и можно ли из него выбраться? Предпроверочный анализ – многоуровневое сито. ППА-отбор – как работает. Примеры из судебной практики до и после риск-ориентированного подхода. Главный вопрос – как компания попала в план ВНП?

- Три принципа налоговой безопасности:

- «бумеранга проблем». «Разрывы» и ст. 54.1 как проблема для инспектора

- правило Гугла («лекало»)

- демонстративная самостоятельность.

- Фантомные страхи бухгалтера: ТТН, общий IP, общий склад – как не путать причину со следствием. «Проблема бухгалтера-перфекциониста», «эффект кобры», «парадокс береговой линии» – что это, и как вредит при налоговой оптимизации.

- План по налоговой безопасности на ближайшее время:

- «обеление» отраслей, «волновой эффект», хартии

- налоговый мониторинг

- «с нас нечего взять», или как подставить покупателя

- «заверения и гарантии» – ответственность «транзитёра»?

- растущая кредиторская задолженность и остатки товара = признак оптимизации. Что делать?

- «лишний НДС»: Сова, а ведь он кому-то был очень нужен… (Винни-Пух)

- Разбор судебных кейсов и примеров из личной практики.

Стоимость записи вебинара (без участия в вебинаре) – 8 900 руб. В стоимость входит: презентации, видеозапись вебинара.

Как выявить направления налоговой оптимизации

Коммерческие компании регулярно проверяются самыми различными организациями как государственного, так и частного сектора.

Между тем, налоговые органы обращают внимание только на случаи неуплаты налогов, оставляя без внимания ситуации, когда налогоплательщик не воспользовался своими правами и не уменьшил налоговую базу по конкретному налогу. При этом налоговые органы стараются истолковать закон в пользу бюджета

Аудиторские фирмы проверяют правильность составления бухгалтерской отчетности. Налогам уделяется крайне мало внимания. При этом правила налогового учета имеют существенные отличия от положений по бухгалтерскому учету. К тому же стандарты бухгалтерского учета нацеливают организации на большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов.

Отчет аудиторской фирмы с хорошей репутацией может помочь подтвердить достоверность финансовой отчетности организации и обеспечить получение кредита в банке. Однако в отчете о проведенном аудите вряд ли будут содержаться указания на выявленные в ходе проверки налоговые резервы.

Для выявления налоговых резервов оптимизации необходимо провести отдельную проверку – налоговый аудит. В компаниях, у которых создана служба внутреннего налогового контроля, можно поручить проведение налогового аудита работникам этой службы. В тех случаях, когда подобной штатной структуры нет, для проведения налогового аудита целесообразно обратиться к внешним консультантам.

Выявление скрытых налоговых резервов позволит вернуть из бюджета излишне уплаченные налоги и пополнить оборотные средства организации

Здесь важно не пропустить срок для подачи заявления о возврате налога – 3 года с момента уплаты налога

В отношении прошедших налоговых периодов риски финансовых потерь минимальны. Дело в том, что компания уже уплатила все налоги и сейчас пытается переосмыслить правильность произведенных расчетов. Если по итогам налогового аудита будут выявлены налоговые резервы, организация произведет перерасчет налоговой базы и представит уточненные налоговые декларации.

При согласии инспекторов с новыми расчетами компания вернет свои деньги. При несогласии проверяющих с расчетами организации ничего доплачивать в бюджет не придется, поскольку налоги уже давно и полностью уплачены. В случае необходимости спорные вопросы можно передать на рассмотрение суда.

Как оптимизировать транспортный налог

Используйте льготные ставки

Транспортный налог относится к региональным, его ставки в разных субъектах РФ существенно отличаются. Поэтому владелец транспортных средств может открыть обособленное подразделение в регионе с минимальными ставками и зарегистрировать там свои автомобили.

Уменьшите мощность двигателя

Для большинства транспортных средств налог считается на базе мощности двигателя.

Если автомобиль сильно изношен или пострадал в аварии, можно зафиксировать уменьшение мощности. Также можно снизить мощность двигателя и у нового автомобиля. Эта процедура называется дефорсированием.

В обоих случаях нужно обратиться в специализированную организацию. Затем предоставить документ об уменьшении мощности двигателя в ГИБДД, чтобы там внесли изменения в паспорт транспортного средства.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

С чего начинается оптимизация нагрузки по налогам

«КонсалтГрупп» использует только законные (белые) методы уменьшения налоговой нагрузки. Поэтому перед началом оптимизации мы проводим полный аудит и даем советы по улучшению репутации налогоплательщика в глазах ФНС, поскольку любой метод снижения нагрузки по налогам предполагает полное доверие к фирме со стороны контролирующего органа. В противном случае судебные разбирательства с ФНС «съедят» большую часть экономии даже в случае абсолютной законности действий нашего клиента.

После завершения аудита, а также уплаты всех текущих налогов, юристы и бухгалтеры «КонсалтГрупп» разрабатывают и внедряют на предприятии или в организации заказчика белые схемы налоговой оптимизации. Они начинаются с изменения структуры бизнеса — на сегодня это самый выгодный и безболезненный способ получения законодательно одобренных льгот и преференций по налогам.

Как проводится структурирование бизнеса

Используя методы структурирования, бизнес может уменьшить налоговую нагрузку и оградить свои активы от посягательства третьих лиц. Суть методики структурирования заключается в переносе центра прибыли на низконалоговые юридические лица, выделенные из структуры предприятия или организации.

Юристы компании «КонсалтГрупп» помогут «раздробить» бизнес-цепочку, сформировав на базе предприятия или организации клиента несколько юридических лиц, часть которых будет относиться к низконалоговым структурам – например, к плательщикам УСН или ЕНВД. Если на месте бизнеса с многомиллионными оборотами возникает торговый дом, складская компания, транспортная фирма, ИП-бухгалтер и хранитель активов — налоговая нагрузка на предприятие или организацию уменьшается до приемлемого уровня.

Перед дроблением бизнеса в обязательном порядке изучается схема планирования хозяйственных процессов. Ведь гарантированное отсутствие претензий со стороны налоговой возможно только в случае закрепления самостоятельности для уже существующих элементов бизнес-процесса. Кроме того, у дробления должна быть деловая цель — если смысл операции сводится к уходу от выплат в бюджет, ФСН заблокирует эти начинания после первых месяцев работы низконалоговой «дочки».

Виды налоговой оптимизации в России

Неслучайно в понятии налоговой оптимизации мы используем слово «легальный». Существует два способа снизить фискальную нагрузку:

-

Законная налоговая оптимизация – когда бизнес использует только разрешенные законом способы снизить налог. Это может быть переход на подходящий налоговый режим, правильный выбор формы собственности, льготы, грамотная реструктуризация бизнеса.

-

Незаконная налоговая оптимизация – фактически, это попытка уклониться от уплаты налогов. Типичный пример – чтобы не переходить на общий режим налогообложения, и сохранить право на льготный режим, собственник открывает вторую компанию, которая занимается ровно той же деятельностью.

Если бизнес не хочет иметь проблемы с госорганами, стоит выбирать только законные способы снизить налоги.

В последние годы ФНС стала строже подходить к уплате обязательных платежей. В 2022 налоговая доначислила по итогам проверок 685,7 млрд рублей – это рекордная сумма за всю историю.

Доначисления были сделаны в том числе после выявления необоснованной налоговой выгоды. Это значит, ФНС посчитала, что действия компании для снижении налога не были обоснованы деловой целью, экономическим смыслом. Как пример – компания фактически находится в одном регионе, а зарегистрирована в другом, где налоги на прибыль ниже (а деятельность там совсем не ведет).

В российском законодательстве есть статья, с которой знаком каждый налоговый консультант – это статья 54.1 НК РФ. В ней указаны конкретные ситуации, когда снижение налоговой базы в бизнесе считается злоупотреблением правом. Так, компания не может:

-

снижать выплаты, искажая налоговый учет, факты о своих активах, деятельности или «корректируя» нужным образом бухгалтерскую отчетность;

-

проводить сделки без экономической цели, только чтобы уйти от налогов.

Формулировки в законодательстве неоднозначные, поэтому между ФНС и бизнесом часто возникают споры. И в большинстве случаев бизнес проигрывает. Всего за 2022 год компании и индивидуальные предприниматели пытались оспорить доначисления на общую сумму 2 619 млн руб. Но получилось оспорить всего 125 млн руб. – это 4,79%.

Поэтому к налоговой оптимизации нужно подходить аккуратно. В каждом конкретном случае надо разбирать ситуацию – что может сделать компания, а что делать ни в коем случае нельзя.

Транспортный налог: есть ли льготы?

На этот вид налогообложения можно получить льготы. Оформить их могут как физические лица, так и организации. Например, в некоторых регионах отменен налог на транспорт, если речь идет об электрокаре или машине на газу. Налог также не платят за полицейские машины, автомобили скорой помощи, МЧС и некоторых дорожных служб.

Маломощные авто (до 70 л.с.) тоже не облагаются налогом. В льготную категорию входят граждане с инвалидностью, получившие машину через органы социальной защиты, герои Советского Союза, ветераны труда, пострадавшие от последствий радиации и ядерных аварий, а также инвалиды I и II группы.

В ряде российских регионов от уплаты транспортного налога освобождены и пенсионеры. Они либо полностью освобождаются от этого налога, либо получают на него скидки. Льготы также предоставляются матерям-одиночкам и многодетным семьям. В индивидуальном порядке снижается налог для владельцев машин, находящихся в трудной жизненной ситуации – если их доход не превышает прожиточного минимума.

Владельцы угнанных авто тоже освобождаются от транспортного налога. Это касается и владельцев утилизированных или сгоревших автомобилей. Но об этом нужно проинформировать налоговые органы, чтобы ФНС не продолжила начислять налог.

Рекомендации по применению актуальных схем

Планирование и оптимизация налогообложения пройдет успешно, если придерживаться нескольких советов.

Изучайте актуальное законодательство, оценивайте перспективы в разрезе собственного бизнеса. Без знания норм налогового права наверняка минимизировать суммы бюджетных платежей нельзя. Отслеживайте изменения в нормативах, так как законотворцы постоянно обновляют положения и правила. Грамотно планируйте все действия. Делайте регулярные расчеты на предстоящие периоды, анализируйте итоги и корректируйте дальнейшую стратегию развития.

Сравнивайте доступные методики и формы. Без этого довольно сложно выбрать лучший вариант. И главное не нарушать закон. Всегда работайте легально, несмотря на привлекательность теневых схем. Когда-нибудь за них придется отвечать.

Примеры из практики по оптимизации

Налоговая оптимизация бывает разных уровней. В примерах выше большая часть ситуаций – результат стремления радикально снизить нагрузку. Но оптимизация налогов – это не про резкое снижение выплат в бюджет. Это комплекс мер, который направлен на налоговую безопасность бизнеса.

В таких случаях прибегают к услугам консультантов. Например, эксперты 1C-WiseAdvice анализируют состояние бизнеса, разрабатывают правильную структуру бизнеса, ищут способы смягчить нагрузку и помогают документально подтвердить свою позицию перед налоговой на случай возможных вопросов.

Кейс: ИТ-компания и льготы

Тренд последнего десятилетия – цифровизация бизнеса. У больших компаний появляются отделы разработки, которые создают ИТ-продукты. Маркетплейсы, фуд-компании, ритейл создают свои приложения и сайты. А так как для IT на российском рынке есть много льгот, бизнес хочет ими воспользоваться.

Появляется желание вывести команду разработки в отдельное юрлицо. Можно ли так делать? Здесь важны детали.

-

Вышло разъяснение от налоговой для ИТ-компаний, где ФНС прямым текстом пишет, что реорганизация юрлица (разделение / выделение) в сфере ИТ не может рассматриваться налоговой как дробление.

-

Но никто не исключает, что разъяснение могут упразднить или начать трактовать как-то иначе. Потому что базовые требования налогового законодательства – бездумно дробить бизнес без оглядки на НК РФ нельзя. Всегда нужна деловая цель и экономический смысл.

Поэтому нужно выстраивать правильные взаимоотношения между юрлицами и заранее позаботиться о документах, которые подтверждают деловую цель и экономический смысл действий и процессов. Так и сделали эксперты 1С-WiseAdvice.

К компании обратилась организация, у которой было большое ИТ-подразделение с командой разработчиков. Задача – вывести бизнес в отдельное юрлицо и снизить риски по налогам. Специалисты 1С-WiseAdvice проанализировали бизнес-процессы компании и предложили решение по организации структуры.

Результат: компания получила возможность использовать льготы для ИТ и защитила бизнес – теперь в случае вопросов от налоговой клиент будет готов предоставить все документы и обосновать свою позицию.

Кейс: производство под защитой

Применение налоговых льгот не всегда оборачивается для бизнеса выгодой. Особенно если ФНС выявляет, что бизнес на самом деле не имел права на эту льготу. Часто собственник узнает об этом пост-фактум, когда налоговая подала в суд, чтобы взыскать недоимку, штрафы и пени.

Лучше заранее оценить риски, как это сделал собственник промышленного предприятия, который обратился к экспертам 1C-WiseAdvice. Запрос – компания претендовала на налоговую льготу и нужно было оценить законность и правильность применения льготной ставки, а также подготовить бизнес к возможным проверкам.

Результат: эксперты 1C-WiseAdvice помогли скорректировать структуру бизнеса, указали на ошибки и существенно снизили риск претензий со стороны налоговой при будущих проверках. Компания получила налоговую льготу и продолжает успешно работать.

Кейс: грамотная налоговая оптимизация

Нет единого решения для налоговой оптимизации – каждый случай индивидуален. Поэтому эксперты 1C-WiseAdvice на первом этапе исследуют бизнес, структуру, бизнес-процессы, изучают налоговый учет организации, чтобы понять, какие из решений подходят компании или группе компаний на этом этапе.

Так было и с компанией, которая работает в сфере общепита. Специалисты 1C-WiseAdvice:

-

проанализировали состояние бизнеса и выявили налоговые риски;

-

проанализировали налоговые проблемы, разработали налоговую схему;

-

выбрали инструменты для налогового планирования;

-

предложили решения по льготам, на которые может претендовать компания;

-

провели реструктуризацию бизнеса таким образом, чтобы снизить налоговые риски.

Результат: грамотная структура бизнеса со сниженным налоговым риском. Документально подтвержденная и аргументированная позиция компании по процессам и сделкам.

Методы и схемы оптимизации налогов

Есть ряд законных схем, которыми осуществляется оптимизация налогообложения сегодня. Сюда относятся налоговые льготы для бюджетных учреждений разных уровней, изменение видов деятельности, выбор СН, оптимальной для предпринимателя.

На сайте ФНС описаны все допустимые приемы для снижения налогов, включая специальные режимы. К примеру, УСН, который часто практикуется для небольшого бизнеса, или патенты.

Таким путем законодатель уменьшает налоговые ставки или определяет фиксированные суммы отчислений. В Налоговом кодексе РФ есть большой список льгот по данному вопросу. Кроме того, субъекты Федерации и муниципальные районы могут устанавливать местные привилегии вдобавок к основным. Допустим, сниженные ставки для начинающих компаний на 1-2 года.

Если налоговая служба посчитает, что минимизация налогов противозаконна, такие споры разрешаются в суде. Есть вероятность отстоять свою позицию при надлежащем оформлении документов и строгом соблюдении закона (судебное определение СКЭС Верховного Суда РФ № 305-ЭС21-11548 от 20.09.2021, данное по с/делу № А40-248146/2019).

Российские законы устанавливают массу преимуществ для образовательных организаций, торговцев продовольственной продукцией. Для них оптимизация налогообложения обусловлена характером и направлением работы. В любом случае, прежде чем выбрать способ для снижения налогов, придется проштудировать законы и практику судов по этому вопросу в регионе. В противном случае есть риск не сэкономить деньги, а потратить их на штрафы.

Организация может воспользоваться льготами при строгом соблюдении критериев их получения. Иначе суд доначисляет суммы платежей в бюджет (судебное определение Верховного Суда РФ № 305-ЭС20-12481 от 22.09.2020, данное по с/делу № А40-204455/2019). Схемы снижения налогов зависят от специфики компании. Если все сделано по закону, но ФНС вменила санкции, есть повод обратиться в суд.