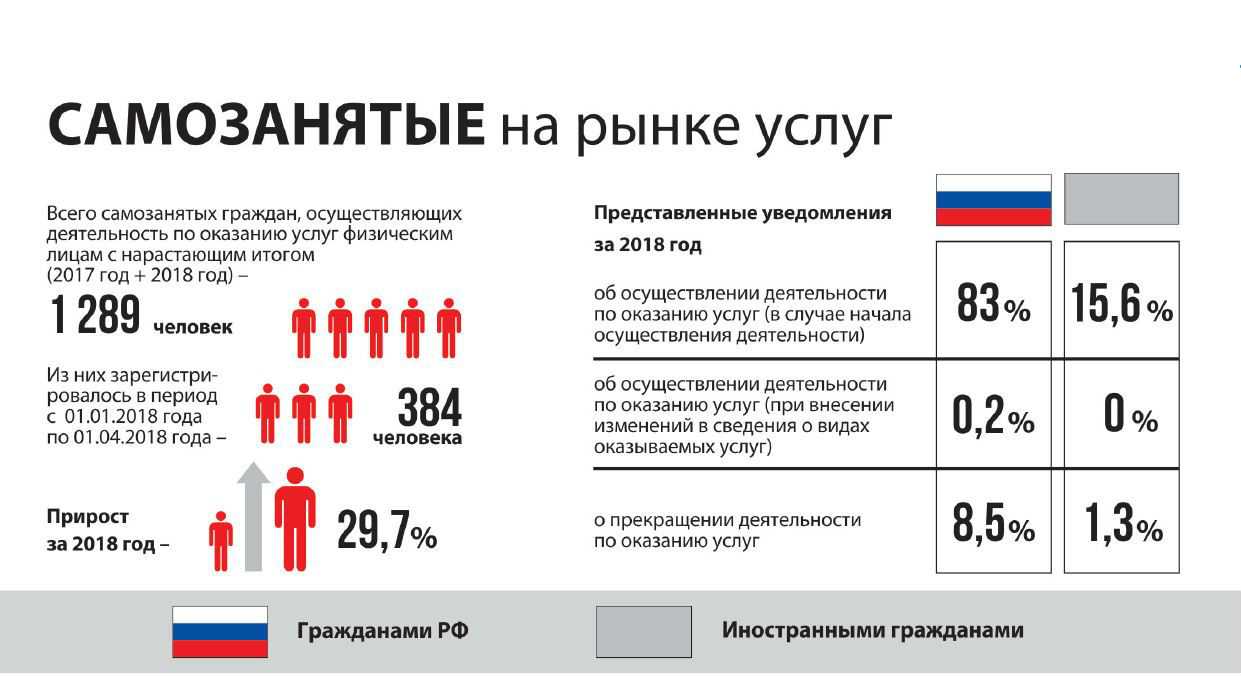

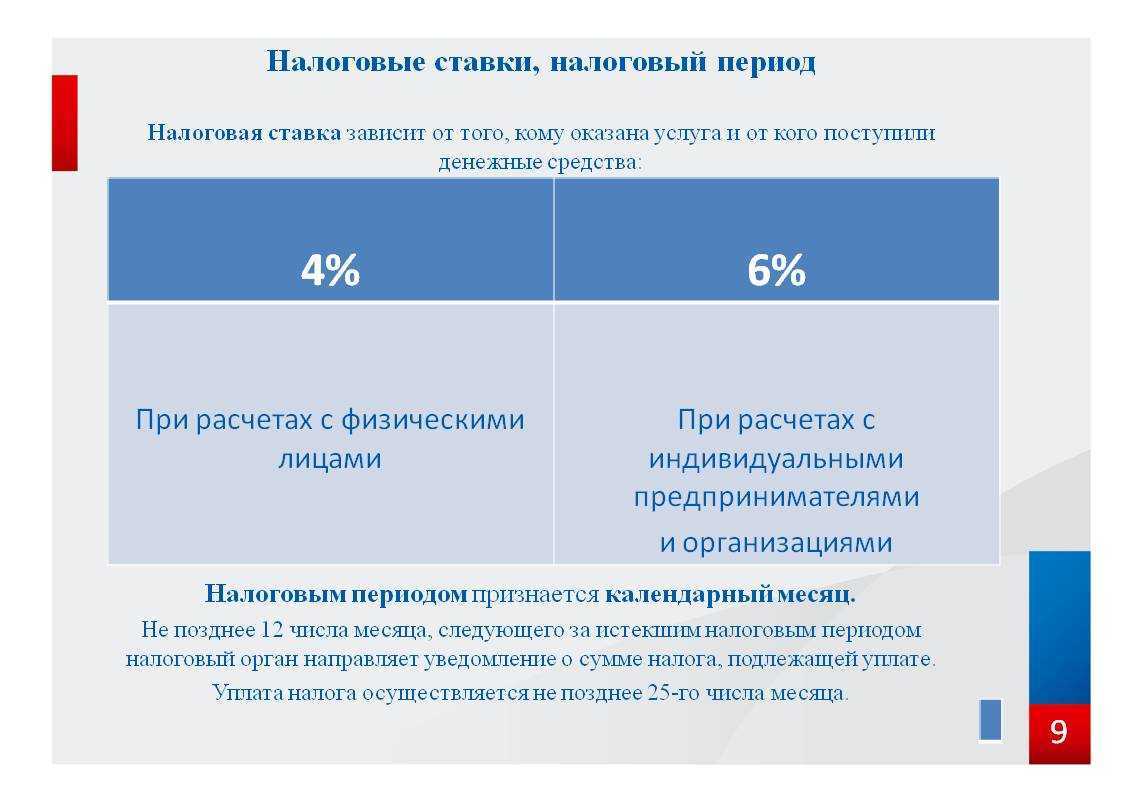

Как начать работу с самозанятыми

Схема работы похожа на взаимодействие с ИП. Чтобы налоговики не переквалифицировали договор с самозанятыми в трудовой, воздержитесь от таких фраз как «заработная плата», «испытательный срок», «место работы» и «должность». Вместо этого пишите «исполнитель», «подрядчик», «срок действия договора». Иначе налоговая инспекция доначислит самозанятому НДФЛ, страховые взносы и все социальные выплаты: отпускные, компенсации и больничные.

1

Заключите с самозанятым договор гражданско-правового характера — возмездное оказание услуг, аренды, подряда и другие. Обязательные пункты договора:

- укажите статус физического лица — самозанятый, который обязуется платить налоги за себя самостоятельно

- обозначьте размер штрафа — 30%. Если человек перестанет быть самозанятым раньше срока действия договора, из этой суммы вы заплатите страховые взносы

- внесите пункт о том, что самозанятый не снимется с учета на время действия договора

2

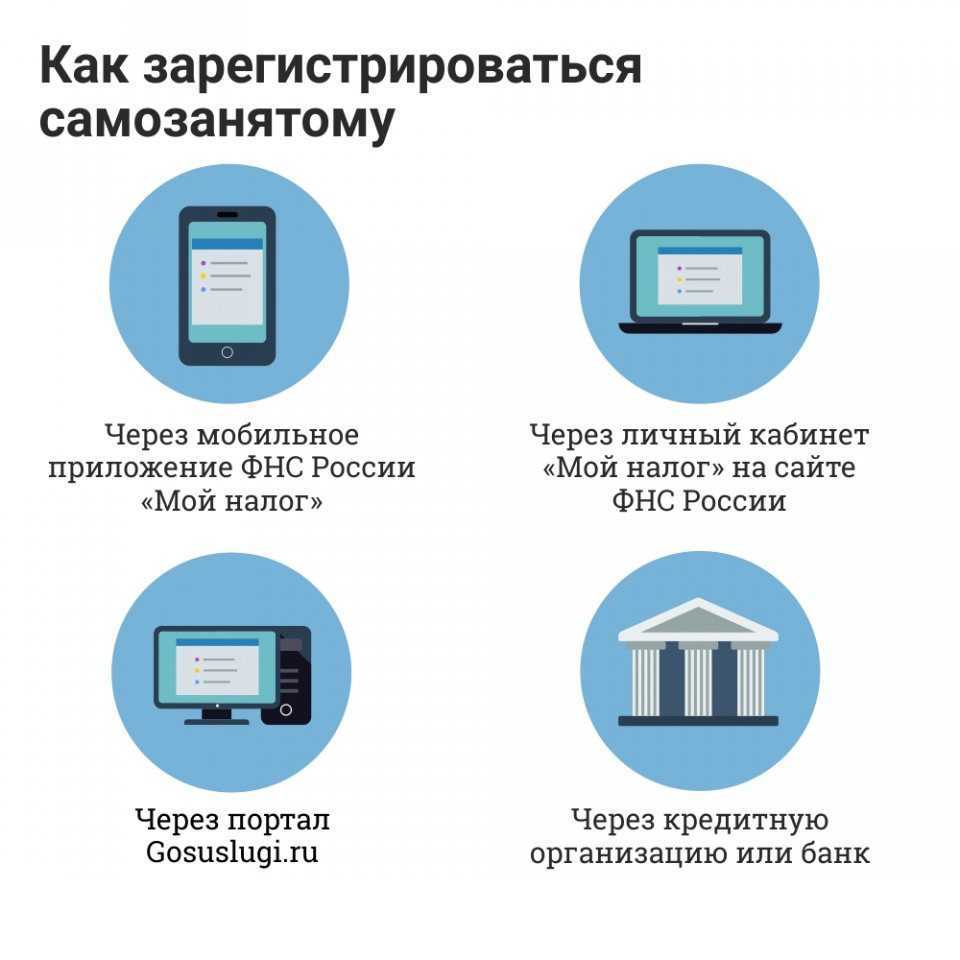

Возьмите справку, что человек зарегистрировался как самозанятый. Справка формируется в приложении «Мой налог». Для этого самозанятому нужно зайти в Личный кабинет, перейти на вкладку «Настройки», спуститься в раздел «Справки» и нажать «Сформировать». Справка выдается мгновенно в ПДФ-формате. Внизу бланка есть электронная подпись самозанятого, что делает бумажку документом. Никаких дополнительных заверений не требуется.

Вот так выглядит справка самозанятого с сайта ФНС

3

Начинайте работу.

Ответственность за неначисление и неуплату взносов

Если не начислить страховые взносы по ГПХ в 2023 году, будет штраф в связи с занижением расчетной базы (ст. 122 НК РФ). Штраф составляет 20% от суммы, а если докажут, что нарушение было умышленным, — 40% от суммы.

Кроме того, должностному лицу начислят штраф по ст. 15.11 КоАП РФ за грубое нарушение норм ведения учета:

- 5-10 тыс. руб., если нарушение совершили впервые;

- 10-20 тыс. руб. или дисквалификация на 1-2 года, если нарушение повторное.

Если страховые взносы начислили и указали в отчетности, но не заплатили, штрафы не назначают (Письмо Минфина от 24.05.2017 N 03-02-07/1/31912). Однако будет начислена пеня за нарушение срока уплаты страховых взносов.

Запрашивайте чеки после каждой сделки

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии.

А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

По закону самозанятый обязан отправить чек не позднее 9 числа месяца, следующего за месяцем оплаты. Например, если вы оплатили работу в марте, самозанятый должен прислать чек не позднее 9 апреля. Но лучше договориться, чтобы сотрудник отправлял чеки после каждой оплаты: так вы не запутаетесь в документах.

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии.

Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище.

Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой.

Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них.

Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

- Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

- Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

- В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

- После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправить его работодателю.

- ИП обязаны хранить чеки четыре года, ООО — пять лет.

- Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Весь штат из самозанятых: реальность или миф?

Предприятию собрать штат только из самозанятых очень проблематично. Но здесь все зависит от вида деятельности фирмы и оформления взаимоотношений.

Если фирма крупная и занимается не только творческой работой, то сформировать весь штат из самозанятых не получится. Например, завод изготавливает оконные конструкции. Понятно, что сотрудников, работающих в цеху, нельзя попросить зарегистрироваться в качестве самозанятых.

Но, например, в отдел маркетинга можно набрать специалистов, являющихся плательщиками НПД. Так как специалист по продвижению бренда или по раскрутке официального сайта заняты на работе не полный рабочий день, их труд полностью творческий. Одновременно они могут вести несколько проектов.

Главное – все правильно оформить и продумать формулировки гражданско-правовых договоров и варианты оплаты за выполненную услугу.

Если же друзья работают в команде над разными проектами, то проблемы могут возникнуть не с налоговыми органами, а с заказчиками. Не все готовы заключать несколько договоров на выполнение услуги, даже разовой.

При условии, что самозанятые будут оказывать услуги населению, то главное – правильно оформить договоры аренды, если такое необходимо. В противном случае налоговая инспекция может признать такой «рабочий союз» незаконным, приостановить их деятельность и обязать зарегистрировать юридическое лицо или индивидуальное предпринимательство.

Главное помнить, что работа с самозанятыми не должна применяться как схема для уменьшения налогообложения. Это отметила Анна Коняева:

По итогу вывод такой: новый налоговый спецрежим был принят для выведения «из тени» людей, которые занимаются интеллектуальным трудом или творчеством, а не для того, чтобы работодатели сэкономили на налогах.

Поэтому налоговые органы постоянно отслеживают нарушения работодателей в сфере труда. И режим самозанятых – не исключение.

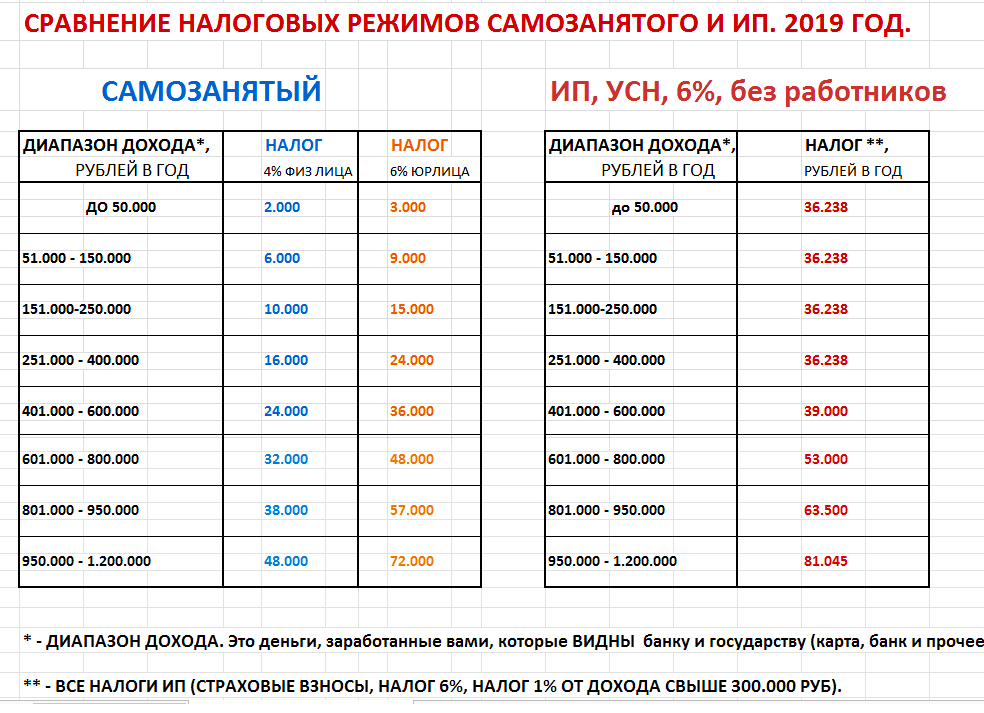

Пример расчета

Поскольку налоговое законодательство предусматривает обязанность уплаты подоходного налога и некоторых взносов по договору ГПХ, в отношении работников-физлиц работодатель должен удержать выплаты в бюджетные и внебюджетные фонды.

Как выглядит расчет выплат, легко понять на примере:

- Организация заключает договор ГПХ с исполнителем с обязательством заплатить за выполненную работу 10 тысяч рублей.

- После выполнения работы предприятие должно выплатить вознаграждение, предварительно удержав налоги и взносы по стандартным тарифам.

- НДФЛ удерживают в размере 13% от 10 тысяч рублей, т.е. 1,3 тысячи рублей.

- По пенсионному страхованию оплачивают из заработанной суммы 22%, т.е. 2,2 тысячи рублей.

- По медицинскому страхованию отчисляют 510 рублей (5,1%).

В итоге, после удержания налогов и страховых взносов чистый доход исполнителя составит 5,99 тысяч рублей. Поскольку размер удержаний существенный, перед подписанием договора ГПХ стоит обсудить с работодателем вопрос расчета вознаграждения с учетом будущих отчислений.

Зачем работать с самозанятыми

- Меньше работы отделу кадров. При приёме на работу физического лица появляется много бумажной волокиты: принять на работу, оформить трудовой договор, включить в штатное расписание, рассчитать зарплату и перечислить налоги, начислять отпускные. При работе с самозанятым достаточно оформить договор и получить чек за оказанные услуги.

- Низкие налоги. Затраты на самозанятого равны нулю. Все налоги они платят сами, зато организация экономит на страховых взносах 30%, подоходном налоге и социальных выплатах.

- Увеличение расходов. Стоимость услуг включается в расходы организации. Бумажный или электронный чек, полученный от самозанятого, можно списать в затраты и снизить налогооблагаемую базу.

Как избежать подводных камней в договоре ГПХ

Поскольку в отношении договора ГПХ нет чётких норм и шаблонов, чтобы снизить риски, нужно внимательно читать положения договора, обсуждать с заказчиком всё, что вас не устраивает и вносить изменения в эти пункты. Требования разрешено прописывать в свободной форме. Например, вы хотите отсрочку исполнения условий договора, если получите травму, тогда так и пишите: «Если исполнитель получил травму, вне зависимости от её причин, срок сдачи работ продлевается на…».

Главные пункты договора ГПХ, по мнению опрошенных «Секретом» экспертов:

-

Случаи материальной ответственности исполнителя и её суммы.

-

Условия и сроки расторжения договора с обеих сторон.

Владимир Кузнецов подчёркивает, что стороны могут согласовать в договоре ГПХ любые выплаты — вплоть до отпускных. Но маловероятно, что заказчик согласится на такие условия, потому что для него это не выгодно. Не только из-за финансовой нагрузки, но и потому, что чем ближе по условиям договор ГПХ к трудовому, тем выше риски, что в итоге эти отношения суд или инспекция признают трудовыми. То есть всё то, что заказчик хотел выиграть, не нанимая исполнителя в штат, исчезнет.

Договор ГПХ часто выгоден и заказчику, и исполнителю, потому что в нём гибкие условия сотрудничества, ниже страховые выплаты со стороны компании. Но эта гибкость и свободная форма соглашения требует очень внимательно изучать договор до его подписания.

Как начислить взносы по ГПХ договору 1С:ЗУП ред. 3.1

Чтобы начислить взносы по ГПХ договорам в 2023 году в1С:ЗУП ред. 3.1, зайдите в меню Зарплата и в разделе Создать выберите Начисление зарплаты и взносов.

В открывшемся документе выберите работника на ГПД, укажите вид начисления по нему и введите сумму. С нее будут рассчитаны страховые взносы.

При начислении страховых взносов по договорам ГПХ должны формироваться стандартные проводки, как и по трудовым договорам.

Учет страховых взносов по договорам ГПХ

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Начисление страховых взносов | ||||||

| 31 мая | 20 (25, 26, 44, 91) | 69 | 30 000 | 30 000 | 30 000 | Начисление страховых взносов в зависимости от счета учета затрат и особенностей ГПХ договора |

| Уплата страховых взносов | ||||||

| 15 июня | 69 | 51 | 30 000 | 30 000 | 30 000 | Уплата страховых взносов, начисленных по договорам ГПХ |

Неофициальное трудоустройство

Теневую (или неофициальную) занятость используют не очень честные работодатели, чтобы скрыть от государства факт трудовых взаимоотношений и таким образом избежать налогов.

Договариваясь о заказе, всегда оформляйте договор, причём прописывайте абсолютно всё, что может быть для вас важным. Лучше сделать договор на пару страниц толще, чем оказаться «у разбитого корыта» в случае разногласий или несоблюдения устных договорённостей.

Выполняя фриланс-заказ неофициально, вы всегда рискуете:

- вас могут обмануть и заплатить меньше, чем вы договаривались «на словах», или не заплатить вовсе;

- будет сложно обратиться в суд, поскольку ваши отношения и договорённости нигде не зафиксированы;

- за уход от налогов вы можете получить крупные штрафы или даже попасть под уголовную ответственность.

Если же вы работаете без договора и трудоустройства в компании, вы:

- не имеете гарантий, установленных трудовым законодательством;

- вам не начисляется стаж;

- за вас не совершаются пенсионные и иные отчисления.

Судебные разбирательства по таким случаям тоже сложные, ведь вам потребуется доказать сам факт трудовых отношений. А в случае успеха вами может заинтересоваться Федеральная налоговая служба, поскольку вы получали деньги «в конверте» и не платили с этой «зарплаты» налоги.

Вывод: минусов у теневой занятости и работы без договора много, а вот преимуществ — почти никаких. По сути, всё рассмотренное нами в предыдущих пунктах — различные способы легализовать свою работу и получить все положенные по закону права. Остаётся только выбрать наиболее удобный для себя формат.

Изменения по договорам ГПХ с 2023 года

Изменения с 2023 года по ГПД связаны со взносами, которые компании и ИП перечисляют за исполнителей. Теперь они обязаны начислять и платить также взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (ст. 9 Федерального закона от 14.07.2022 N 237-ФЗ). Это относится к ГПХ соглашениям, по которым предметом выступают работы или услуги, а также к:

- договорам авторского заказа;

- договорам об отчуждении исключительного права на произведения науки, литературы, искусства;

- лицензионным договорам.

Есть исключение — соглашения, заключенные с физлицами, которые имеют статус самозанятых.

Соответственно, теперь в ст. 2 Закона от 29.12.2006 N 255-ФЗ добавлен пункт о том, что застрахованными лицами являются также исполнители по определенным ГПХ договорам. Для заказчика это обернулось дополнительными расходами, поскольку он должен платить взносы на случай ВНиМ.

Этими взносами облагают вознаграждения, которые выплачиваются по ГПХ соглашениям, за исключением выплат, связанных с компенсацией расходов для выполнения работ или оказания услуг. Для исполнителей это положительный момент, поскольку они теперь будут вправе оформлять листок нетрудоспособности, получать больничные и иные социальные пособия.

При этом надо учитывать, что:

- стоимость страхового года в 2022 году для 2023 года — 4 833,72 руб. Она рассчитана как МРОТ * 12 мес. * 2,9% (МРОТ в 2022 году — 13 890 руб.). Если в регионе установлен районный коэффициент, МРОТ берется с учетом этого коэффициента;

- если ГПХ-исполнитель не работал в 2022 году по трудовому договору, то за него взносы не уплачивались, поэтому пока он не вправе оформлять пособия (Письмо Минтруда от 05.08.2022 N 17-1/В-103). Такое право у него может появиться с 2024 года, но только при выполнении условия, касающегося стоимости страхового года.

НДФЛ и страховые взносы

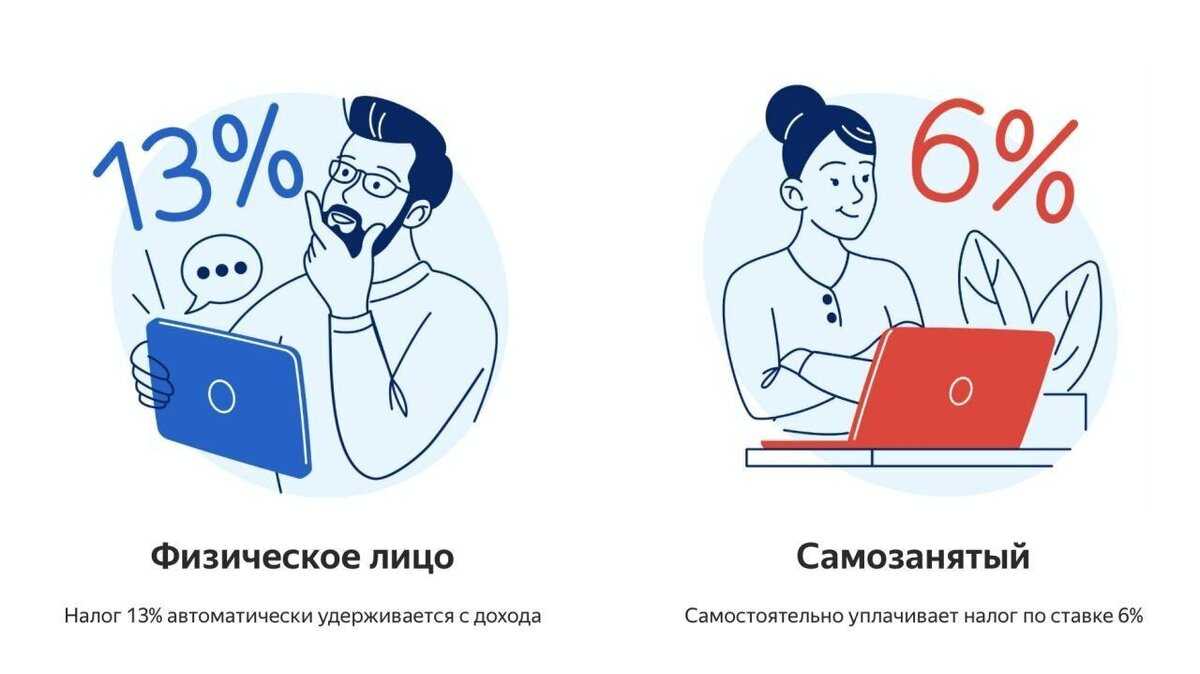

Самозанятое лицо является самостоятельным плательщиком НПД и не признается плательщиком НДФЛ (ч. 8 ст. 2 Закона N 422-ФЗ). Следовательно, на организацию, заключившую договор с указанным лицом, не возлагаются обязанности налогового агента (по исчислению, удержанию и уплате налога, а также по предоставлению отчетности по формам 2-НДФЛ, 6-НДФЛ).

Не начисляются на сумму вознаграждения самозанятого лица и страховые взносы*(1) при условии, что у организации будет в наличии чек, выданный таким лицом (второй абзац ч. 1 ст. 15 Закона N 422-ФЗ, письма Минфина России от 11.03.2019 N 03-11-11/15357, от 17.04.2019 N 03-11-11/27454).

Чек формируется и передается строительной организации самозанятым на основании ч. 1 ст. 14 Закона N 422-ФЗ. При отсутствии чека при произведении расчетов выплачиваемая ему сумма подлежит обложению страховыми взносами.

Отсутствие обязанности по исчислению НДФЛ и взносов (при наличии чека) при выплате в виде вознаграждения физическому лицу, применяющему специальный налоговый режим НПД, по договору гражданско-правового характера подтверждается письмом Минфина России от 13.08.2019 N 03-11-11/61078.

Поскольку в ст. 15 Закона N 422-ФЗ говорится о взносах, уплачиваемых согласно нормам главы 34 НК РФ, мы полагаем, что в отношении исчисления взносов, уплачиваемых на основании норм Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», следует руководствоваться общей нормой этого закона. Так, согласно п. 1 ст. 20.1 Закона N 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями, в частности, в пользу застрахованных в рамках гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы. Следовательно, если в рамках ГПД с самозанятым уплата взносов от НС и ПЗ не предусмотрена, строительная организация не обязана начислять взносы. Вместе с тем официальные разъяснения по этому вопросу отсутствуют, поэтому к сделанному выводу следует относиться как к экспертному мнению.

Заключаем договор с самозанятым гражданином, не имеющим статуса ИП

le=»text-align: justify;»>Этот случай сложнее, поскольку ваши налоговые обязательства напрямую зависят от того, насколько добросовестно самозанятый исполнитель будет выполнять обязанности плательщика налога на проф.доход. Здесь нужно учитывать следующее:

- Самозанятые освобождены от уплаты НДФЛ (п. 9 ст. 2 закона № 422-ФЗ). Это значит, что, заключая договор с таким гражданином, вам исполнять обязанности налогового агента не придется. Проверить статус плательщика налога на профдоход можно будет на специальном сервисе.

- Касательно страховых взносов: суммы, уплаченные самозанятому исполнителю, не облагаются взносами у заказчиков. Но при одном условии: на выплаченную сумму вы должны получить чек, сформированный самозанятым в электронной форме или на бумаге (абз. 2 п. 1 ст. 15 закона № 422-ФЗ). Нет чека — придется заплатить пенсионные и медицинские взносы. Есть чек — взносы платить не нужно.

- Договор с обычным физлицом, уплачивающим профдоход, тоже может быть переквалифицирован в трудовой. А это значит, что заказчику доначислят НДФЛ и взносы.

Договор с самозанятым физлицом, не имеющим статуса ИП, — это стандартный договор ГПХ юрлица (или индивидуального предпринимателя) с гражданином.

Г-н Силуанов А.Г., Министр финансов нашей страны, выссказался по этому поводу: «Налоговая служба видит все предприятия, которые пытаются взять себе вместо штатных работников — самозанятых», — указал Силуанов.

В договоре ГПХ можно сразу отметить, что исполнитель является официально зарегистрированным самозанятым, и что расчеты с ФНС будут произведены им самостоятельно. Также, можно приложить справку, которую можно оформить в приложении «Мой налог», она подтвердит статус исполнителя. Для этого самозанятому нужно зайти в Личный кабинет, перейти на вкладку «Настройки», спуститься в раздел «Справки» и нажать «Сформировать». Справка выдается мгновенно в ПДФ-формате. Внизу бланка есть электронная подпись самозанятого, что делает бумажку документом. Никаких дополнительных заверений не требуется.

А так же положения закрепляющие ответственность исполнителя за убытки, которые вы понесете в случае недобросовестного исполнения им своих налоговых обязанностей.

Права и обязанности заказчика

Если самозанятый вернул деньги и аннулировал чек, то заказчику необходимо скорректировать налоговую базу.

Если же чек был аннулирован, а деньги от самозанятого обратно не поступили, то признать расходы заказчик может, но толькопри условии, что самозанятый выдаст ему другой чек взамен. Совсем без чека признать расходы не получится.

Если самозанятый аннулировал чек, но при этом не выдал новый и не вернул деньги – заказчик вправе обратиться в ФНС и инициировать проверку в отношении самозанятого . Эту позицию ФНС разъяснила в письме от 28.10.2021 № ПА-4-20/15213@ . К обращению заказчик должен приложить документы, подтверждающие выполнение работ или оказание услуг (копии договора с самозанятым и актов), а также факт их оплаты (копии платежных поручений о переводе денег самозанятому).

Несмотря на то, что в законе черным по белому написано, что при работе с самозанятыми обязателен только чек (это является официальным закрывающим документом), мы настоятельно рекомендуем готовить акты выполненных работ. Юрлицам бывает тяжело обосновать налоговой расходы по чекам (акт в гражданском кодексе всегда был единственным и обязательным документом при взаимодействии с контрагентами), а в случае аннуляции чека всегда будет официальный документ, доказывающий, что работы все-таки были выполнены в указанном объеме и в отведенные сроки. Эта мера поможет избежать возможных проблем.

Qugo избавит заказчиков от проблем с закрывающими документами. Сервис автоматически в установленные сроки создаст чек от лица самозанятого и направит его заказчику. Если исполнитель аннулирует чек — сервис мгновенно направит заказчику уведомление о сторнировании.

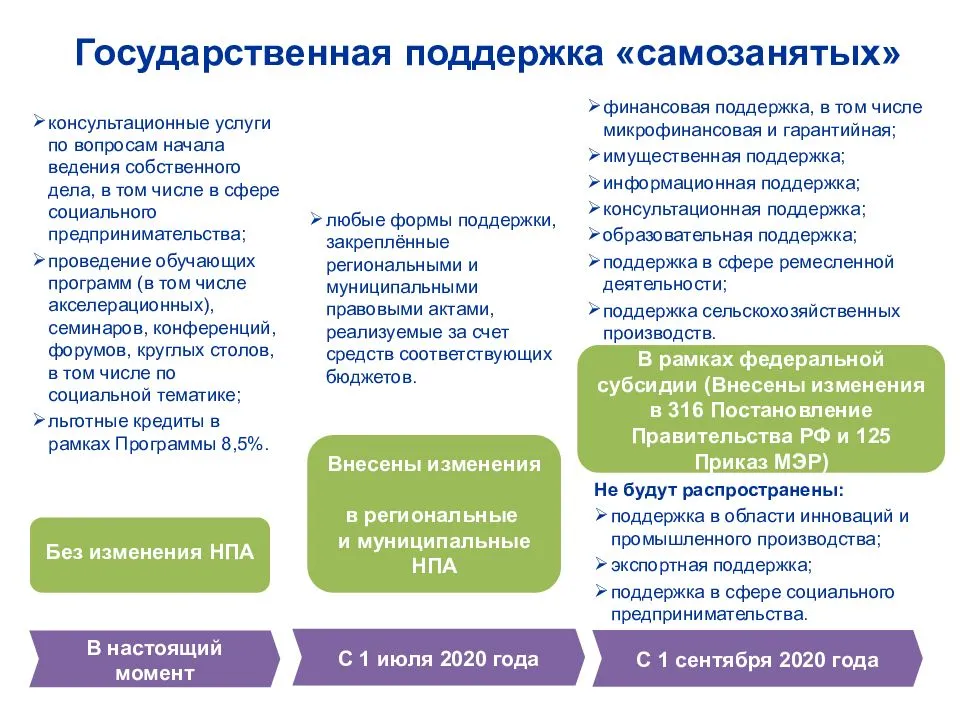

Самозанятым гражданам, которые платили налог на профессиональный доход в 2019 году, полагается субсидия в размере перечисленного ими НПД. Порядок предоставления такой субсидии утвержден постановлением Правительства от 29.05.20 № 783 .

Проверка самозанятого

Согласно ч. 2 ст. 4 Закона № 422-ФЗ налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 млн руб., не вправе применять специальный налоговый режим в виде НПД.

В силу ч. 19 ст. 5 Закона № 422-ФЗ лицо считается утратившим право на применение спецрежима со дня возникновения оснований, препятствующих его применению в соответствии с ч. 2 ст. 4 указанного закона.

Таким образом, при превышении установленного порога доходов, учитываемых в налоговой базе, физическое лицо утрачивает право на применение спецрежима в виде НПД с даты такого превышения. В отношении доходов, учтенных для целей уплаты НПД до даты утраты права, порядок налогообложения не меняется.

Необходимость переоформления ранее заключенного договора между хозяйствующими субъектами отсутствует, если это не влечет изменений существенных условий договора.

Обратите внимание: при этом на юридическое лицо возлагается обязанность по исчислению и уплате НДФЛ и страховых взносов в отношении физического лица, не являющегося индивидуальным предпринимателем, с даты утраты последним права на применение спецрежима в виде НПД (в том числе с даты превышения дохода 2,4 млн руб.). Как бухгалтеру проверить, является ли физлицо самозанятым на момент совершения расчетов с организацией, возникает ли необходимость при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы, а также действительно ли сформированные самозанятым чеки отправляются в налоговую?

Как бухгалтеру проверить, является ли физлицо самозанятым на момент совершения расчетов с организацией, возникает ли необходимость при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы, а также действительно ли сформированные самозанятым чеки отправляются в налоговую?

Кроме того, в целях подтверждения постановки на учет в качестве плательщика НПД, а также информирования о сумме полученных доходов, облагаемых НПД, в мобильном приложении «Мой налог» и в веб-кабинете «Мой налог», размещенном на сайте www.npd.nalog.ru, для указанных налогоплательщиков реализована возможность сформировать в электронной форме следующие справки:

1) о постановке на учет (снятии с учета) физического лица в качестве плательщика налога на профессиональный доход (КНД 1122035);

2) о состоянии расчетов (доходах) по налогу на профессиональный доход (КНД 1122036).

Достоверность сведений, содержащихся в указанных справках, подтверждается электронной подписью налогового органа, сформированной в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

К сведению: ФНС в Письме от 22.04.2020 № ПА-4-6/6729@ указала на возможность использования кредитными организациями названных справок для целей подтверждения статуса налогоплательщика, а также доходов, полученных в рамках применения спецрежима в виде НПД. Полагаем, что и иные организации могут использовать эти справки (Письмо ФНС России от 07.05.2020 № ПА-19-6/111).

Отметим, что названные справки формирует самозанятый. Сделать это он может на дату осуществления расчетов и представить организации, чтобы бухгалтер мог убедиться в отсутствии необходимости при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы.

Плюсы работы с самозанятыми

На конец 2022 года известно, что более 6,5 миллионов человек используют налог на профессиональный налог: и компании могут использовать это себе на пользу, разобравшись в спектре вопросов от «может ли работник быть самозанятым» до «как заключить договор с самозанятым лицом».

Самозанятые работники — настоящая находка для владельцев малого и среднего бизнеса. При заключении «правильного» договора услуг с самозанятым можно оптимизировать бюджет компании.

Работодатель не должен платить НДФЛ и отчислять процент с зарплаты на покрытие полиса общего медицинского страхования (ОМС), обязательного пенсионного страхования (ОПС) и взнос на случай временной нетрудоспособности в связи с с материнством (ВНиМ).

Экономия на налогах

Оплата труда сотрудника, с которым организация заключила трудовой договор или договор ГПХ, при условии что человек не является самозанятым, автоматически попадает в категорию «двойных расходов». Помимо официальной зарплаты бизнес должен заложить в бюджет оплату налогов — НДФЛ (13%).

Заключив договор с самозанятым, вы можете освободить себя от уплаты налога, при этом сохранив размер выплаты равным зарплате сотрудника.

Отсутствие страховых взносов

Перечень страховых взносов, обязательных для ИП или любого другого юридического лица, нанявшего сотрудника, достаточно широк: это и отчисления в пенсионный фонд, и в фонд обязательного медицинского страхования. Также работодателя могут обязать платить отчисления по ВНиМ и по травматизму.

В связи с этим затраты на одного сотрудника возрастают, но не всегда окупаются.

Елена Филиппова считает, что бизнесу выгодно работать с самозанятыми.

«Из плюсов можно отметить сокращение налоговой нагрузки, низкий порог самого налога у самозанятых исполнителей, а также простоту налогового режима. Кроме того — сокращение внутренних административных расходов на обслуживание договоров с самозанятыми», — рассказывает эксперт.

Как специалист, работающий с предпринимателями, эксперт отмечает в числе преимуществ большой выбор подрядчиков-самозанятых. Он есть в том числе благодаря биржам самозанятых: приложениям, агрегаторам, комьюнити, банкам заказов и так далее.

Не нужно платить за полный рабочий день

Заключение договора услуг с самозанятым также хорошо тем, что работодатель не должен оплачивать почасовую работу сотрудника – если иное, конечно, не прописано в договоре.

Поскольку взаимодействие базируется на договоре об оказании тех или иных услуг, а не выполнении широкого функционала, присущего определенной должности, оплата труда самозанятого может быть меньше при том же KPI, что и у находящегося в штате сотрудника.