Квартира куплена в кредит?

Как быть гражданам, которые приобрели жильё с привлечением ипотечных средств? Препятствий для получения имущественной льготы они не имеют, но для «кредитной» недвижимости установлены особые правила. Расширяется лимит на выплаты – он превращается в три миллиона рублей, так как в расчёт берётся не одна фактическая стоимость жилья, но и проценты, которые собственники уплатят банку. Логично — конечной суммой к вычету станут 390 000 рублей.

Второе особое правило регламентировано статьёй №220 НК РФ. В ней сказано: перенести невозмещённые ипотечные проценты на следующий год можно в ситуации, когда размер процентов в периоде выше суммы доходов гражданина-заёмщика. Перенос процентов осуществляется до момента прекращения действия кредитного договора или до полного возмещения процентов банку. Независимо от указанных фактов, оформлять возврат с покупки квартиры нужно единовременно на всю сумму.

Хорошая новость – к вычету можно присовокупить расходы, потраченные на отделку или ремонтные работы в квартире. Опираясь на статью №220 НК РФ, можно сделать вывод, что договор «купли-продажи» с определённой информацией позволяет сэкономить на ремонте. В бумаге должно упоминаться, что квартира передаётся гражданину в непригодной для проживания «черновой» отделке. Тогда в сумму фактических расходов не возбраняется включить:

- Оплату проектирования и сметы квартиры.

- Оплату услуг ремонтной бригады.

- Траты на отделочные и ремонтные материалы.

- Траты на проведение тепла, света или газа, канализации, трубопровода.

Расчет вычета

Получить 13% от затрат на покупку квартиры может только

налоговый резидент. Это связано с самим понятием вычета: если вы не

платите налоги в казну государства, то и оснований для возврата

средств нет. Это же правило касается ИП, которые работают по

упрощенной схеме: оформить возврат для самого себя также не

получится. Нельзя воспользоваться вычетом, если вы не трудоустроены

официально, по той же причине: нет отчислений в бюджет.

Получить вычет можно только раз за всю жизнь, а его сумма

ограничена лимитом.

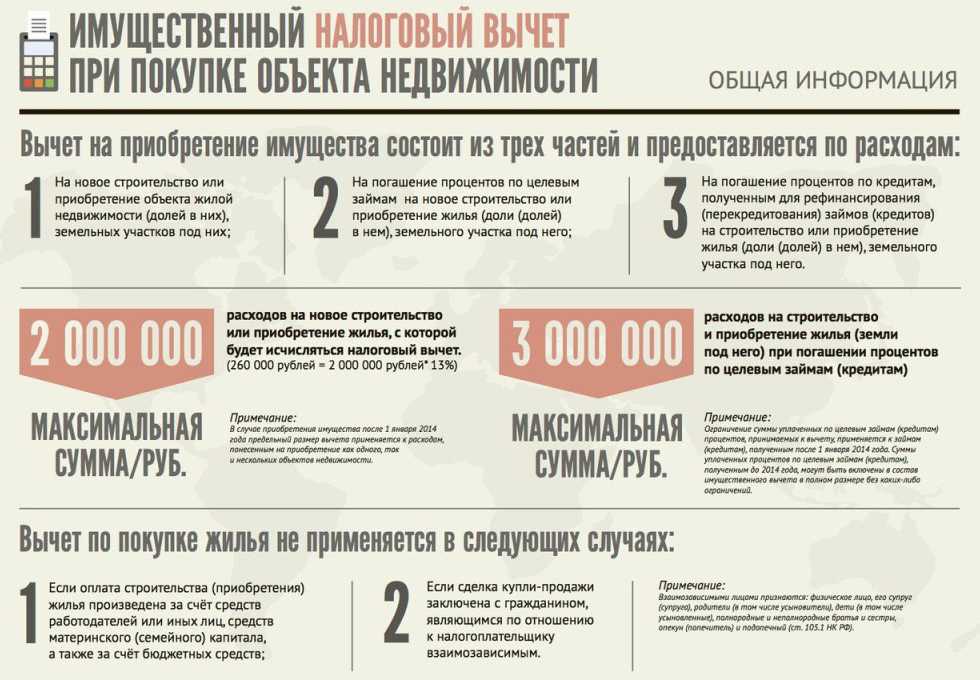

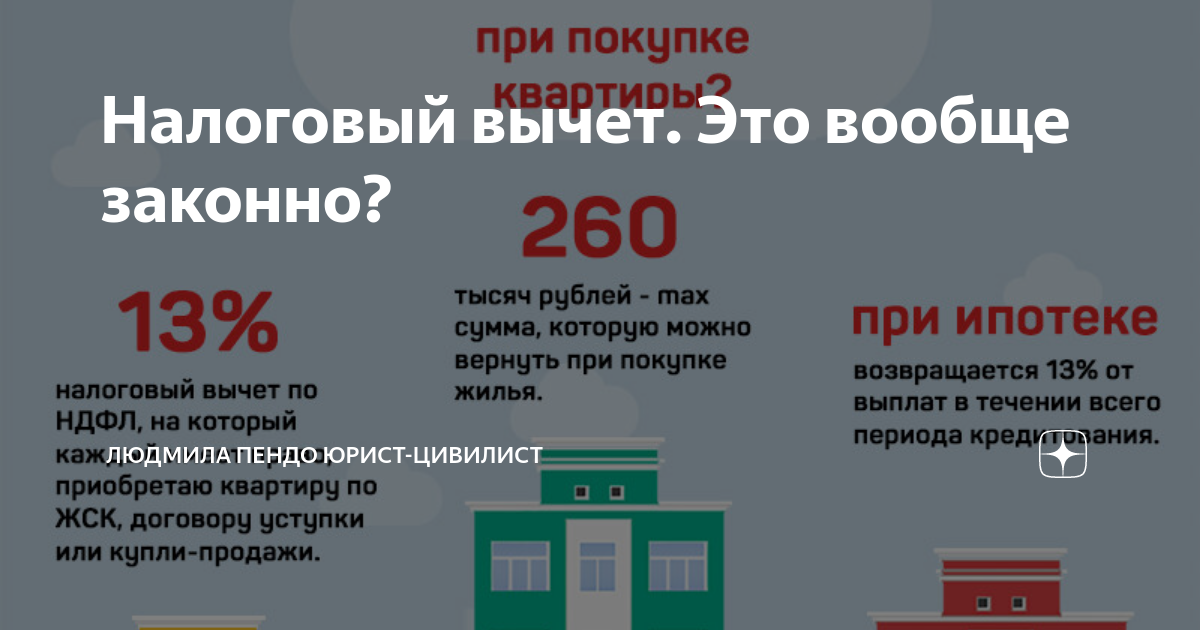

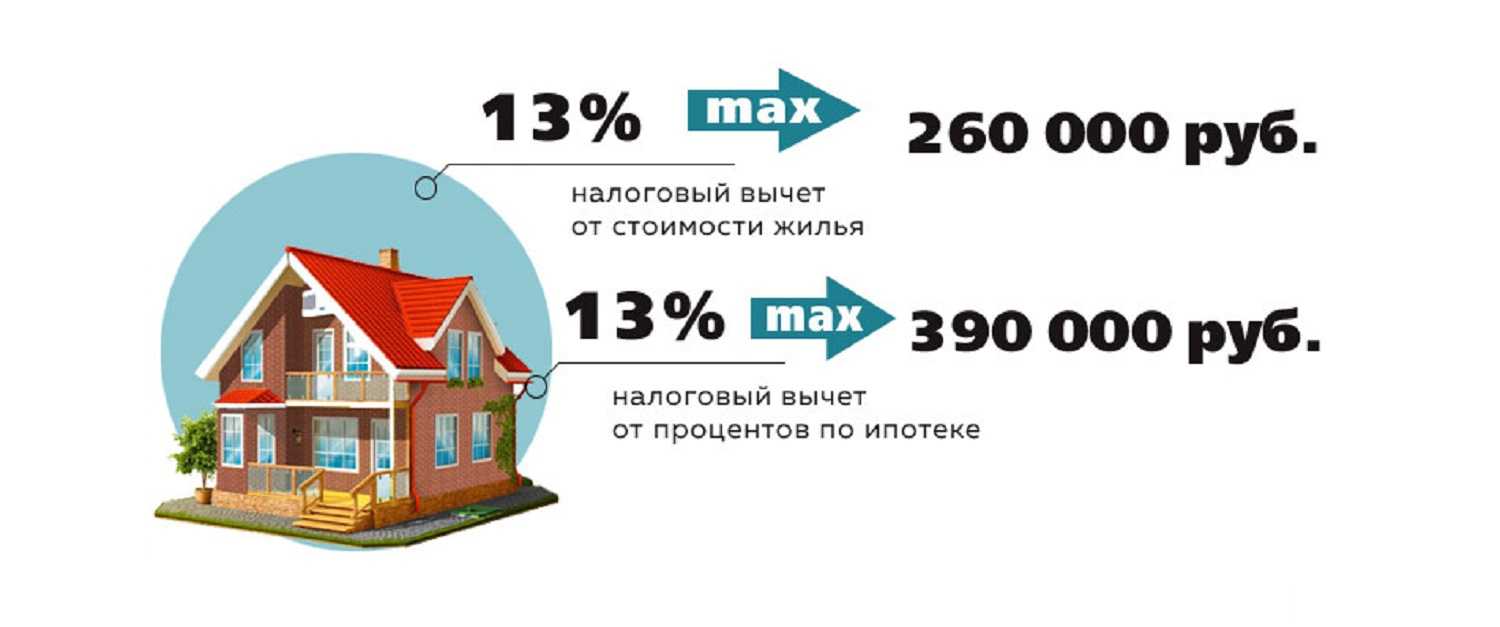

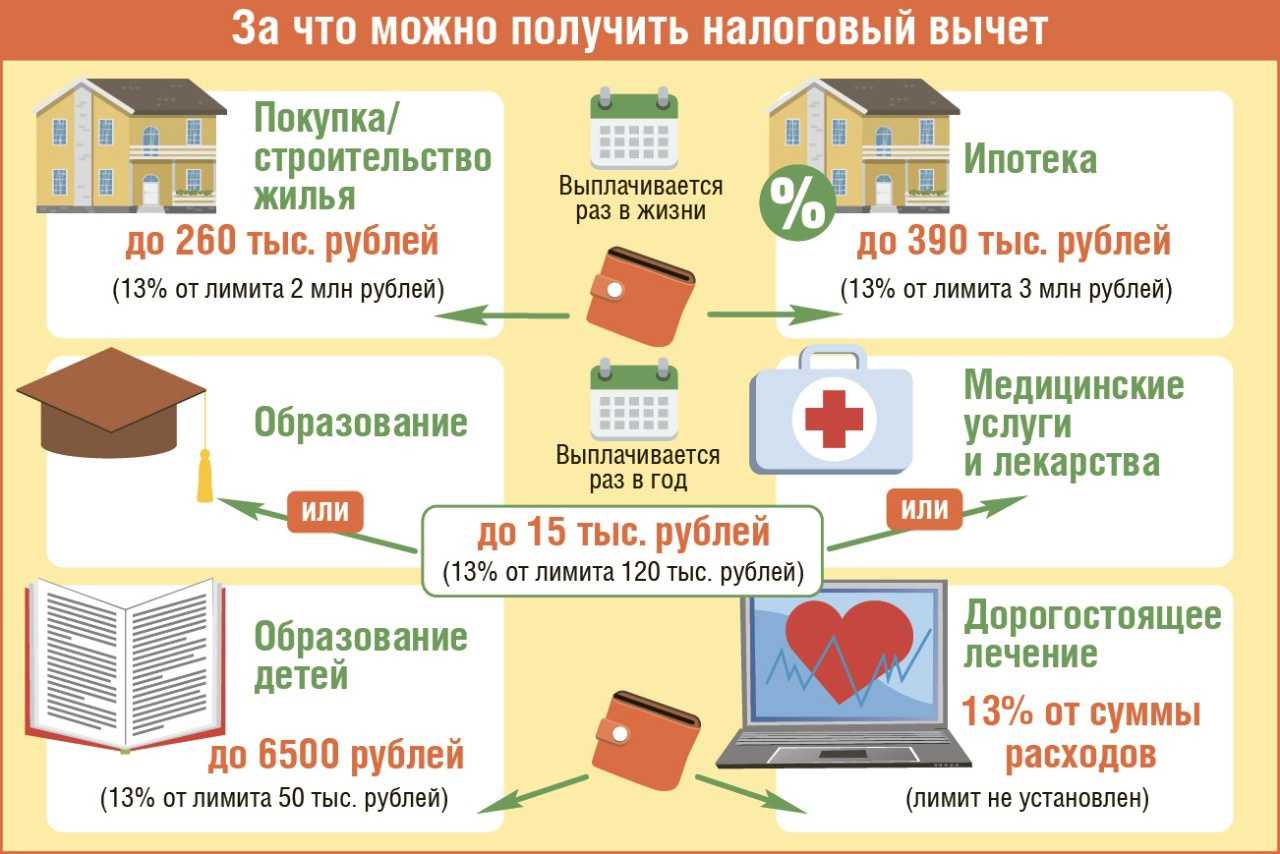

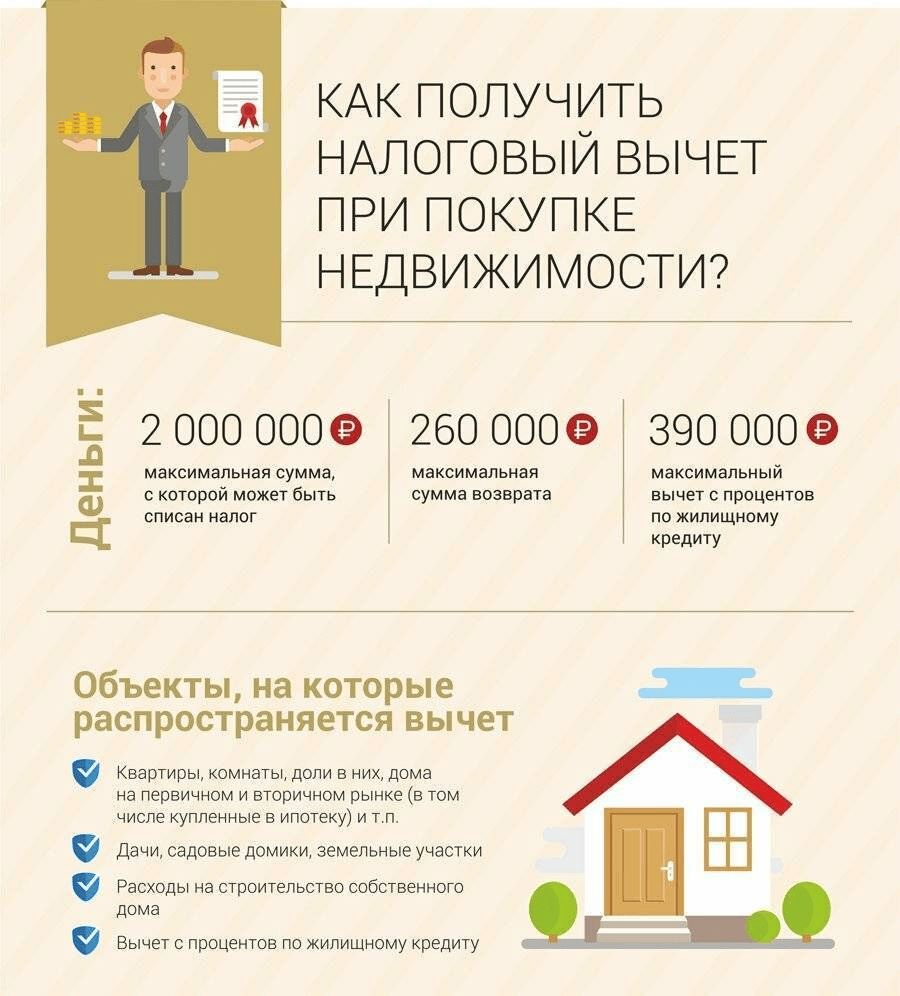

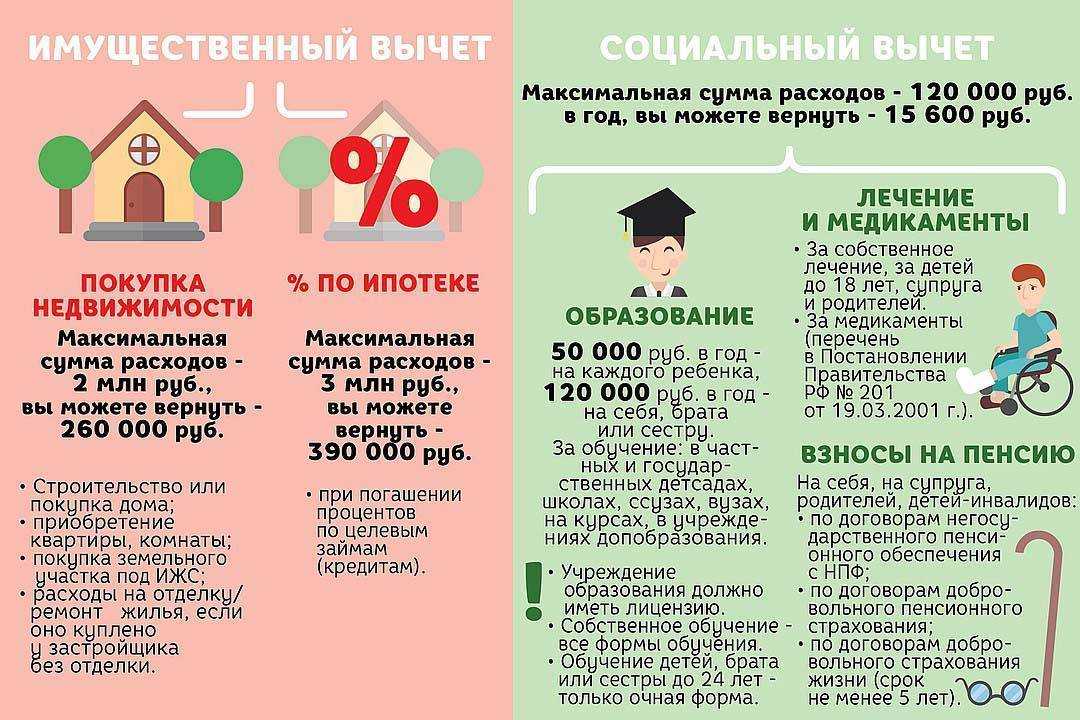

- 2 миллиона рублей для недвижимости: 13%

составит 260 тысяч; - 3 миллиона рублей для ипотечных процентов: 13% —

390 тысяч.

Если покупка обошлась дешевле максимального лимита, вычет

считают по фактическим затратам. Оставшиеся средства можно

использовать еще раз. При оформлении вычета на проценты по кредиту

можно рассчитывать только на единоразовую выплату.

Долго ли ждать денег?

Сроки и порядок возвращения средств зависят от того, каким способ их получения избрал гражданин. Ему предлагается два варианта:

Таблица 1. Способы получения вычета

| Вариант | Действия |

|---|---|

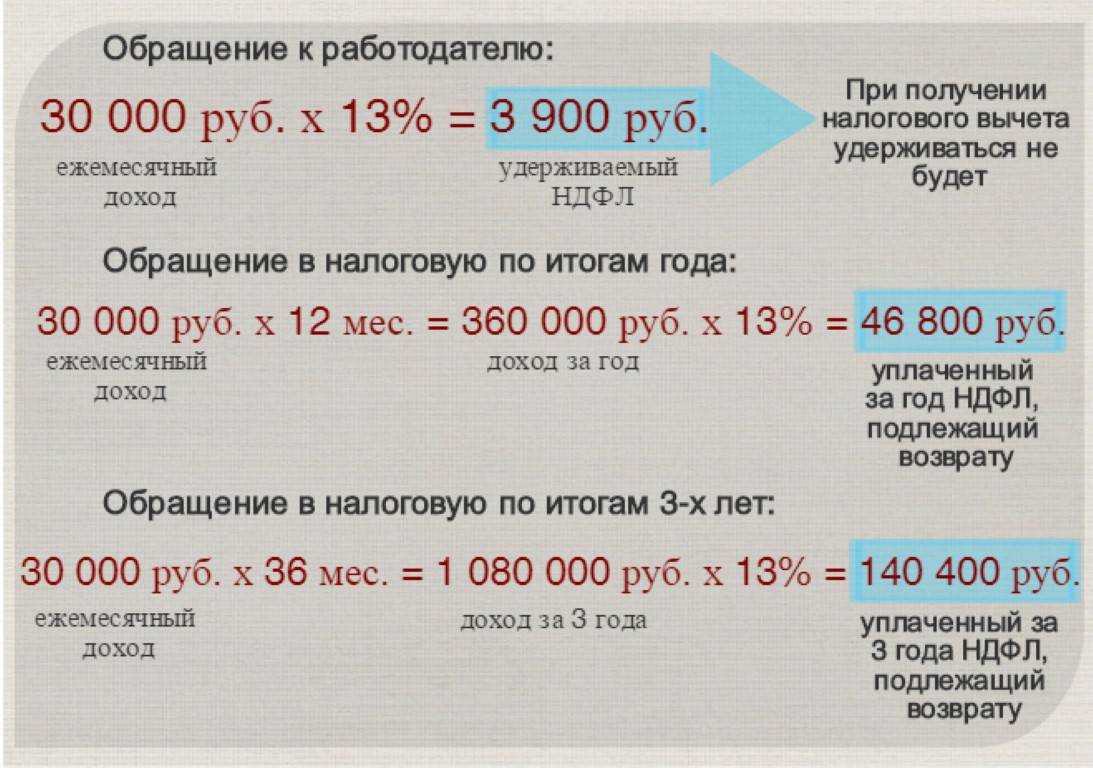

| Получить вычет в налоговой | В данном случае вы собираете вышеперечисленные документы и сдаёте их в налоговую. На проверку у специалистов есть три месяца, после проверки в десятидневный срок вас уведомят о её окончании. В налоговой вам передадут документ, свидетельствующий, что вы вправду имеете право на получение имущественной льготы, а вы напишите заявление, где потребуете возврата средств и укажите способ, которым желаете их получить. После чего вы должны сообщить инспектору ваш расчетный счёт, номер карты или сберкнижки. В течение одного месяца туда придёт полностью вся сумма вычета. |

| Получить вычет на работе | Первые действия этого варианта совпадают с предыдущими. Вы относите в налоговую документы, но уже исключаете справку по форме 3-НДФЛ. Когда пройдёт проверка и вы придёте для написания заявления и получения документа из налоговой, передать его вы должны в бухгалтерский отдел на работе. Бумага послужит основанием для прекращения удержания НДФЛ из зарплаты. Увеличенный на 13% заработок вы будете получать, пока не исчерпаете лимит имущественного вычета. Но каждый год вам необходимо будет вновь проходить процедуру посещения налоговой. |

Закон о вычетах

По НК налоговые возмещения на имущество предоставляются:

- Продавцам при продаже имущества. Продавец снижает сумму дохода, переданного ему покупателем за жилье. Вычитается фиксированная или расходная сумма Налог, подлежащий оплате, таким образом уменьшается. Подробнее о налоговом вычете при продаже недвижимости читайте по этой ссылке.

- Покупателям при покупке недвижимости. Покупатель заявляет к возврату максимально 2 миллиона рублей и получает 13% от расходов на приобретение жилплощади из бюджета. Возврат осуществляется из ранее уплаченного НДФЛ. Материал по компенсациям при покупке мы ранее публиковали здесь.

При этом стороны сделки могут воспользоваться вычетами, которые возникают у них в связи с покупкой и реализацией данной квартиры по ДКП. Рассмотрим эти ситуации подробнее.

Как рассчитать налоговый вычет за квартиру

Налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства до 13% от стоимости приобретенной недвижимости. Если собственник квартиры не работает или платит налоги как ИП на упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Налоговый вычет за квартиру каждому человеку дают один раз. Существует лимит, с которого будет исчисляться налоговый вычет: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке.

Если стоимость квартиры меньше 2 млн руб., то вычет рассчитывают в зависимости от суммы покупки, а остаток можно перенести на покупку других объектов. Вычет от уплаты процентов по ипотеке возвращается одноразово и действует в отношении одного объекта недвижимости.

Налоговый вычет при покупке квартиры с участием материнского капитала

Материнский капитал — это государственная помощь, направленная

на поддержку семей с детьми. Согласно налоговому законодательству

нельзя включать в имущественный вычет расходы на покупку

недвижимости, покрываемые материнским капиталом, другими

государственными субсидиями, средствами работодателя и т.д.

Государство компенсирует лишь те расходы, которые покупатель понес

лично. То же самое относится и к процентам по ипотеке, которые

погашаются за счет маткапитала — в вычете они не участвуют.

Как правильно рассчитать вычет на покупку квартиры в 2023 году,

если в качестве оплаты были добавлены средства маткапитала?

Вы заплатили за квартиру за 2 млн рублей, в том числе 450 тыс.

рублей материнским капиталом.

Имущественный вычет = 1 550 000 рублей (2 млн — 450 тыс.);

Возврат НДФЛ = 201 500 рублей (1,55 млн * 13%) при условии, что

вы платили налоги со своего дохода.

Это же правило действует при возврате НДФЛ по ипотечным

процентам.

В 2021 году вы купили коттедж за 6 млн рублей. Из них 5 млн

рублей взяли по договору ипотеки. В 2022 году вы получаете

маткапитал и решаете им частично погасить кредит. При этом субсидия

частично закрывает основной долг, а частично — проценты. Проценты,

как и часть основного долга, погашенные за счет материнского

капитала, не будут включаться в налоговый вычет.

Вычет при продаже квартиры, на которую потратили материнский

капитал

Если вы продаете жилье, которым владели меньше минимального

срока, то вы обязаны заплатить налог.

Чтобы уменьшить налог, можно взять сумму расходов на

приобретение и отнять ее от суммы полученного дохода. Тогда налог

рассчитывается с разницы между выручкой и закупочной стоимостью

жилья.

Нам часто задают вопрос, нужно ли вычитать материнский капитал

из расходов, если он использовался для покупки продаваемой

недвижимости? В этом нет необходимости. При декларировании дохода

от продажи квартиры включайте в расходы всю сумму, потраченную на

квартиру. От полученной суммы рассчитывайте 13% налога.

В 2022 году вы купили жилье за 4 млн рублей, из которых 450 тыс.

рублей оплатили материнским капиталом. Через год вы решили продать

эту недвижимость за 4,5 млн рублей. Минусуем расходы и считаем

налог:

4 500 000 (стоимость продажи) — 4 000 000 (расходы на покупку) =

500 000.

Обратите внимание, что в сумму расходов на покупку входит

материнский капитал. НДФЛ, который вы должны будете заплатить в бюджет = 65 тыс.

рублей (500 000 * 13%)

НДФЛ, который вы должны будете заплатить в бюджет = 65 тыс.

рублей (500 000 * 13%).

Как НДФЛка отстояла право клиента перед

налоговым органом

Суть дела.

Светлана купила квартиру в ипотеку. Для оплаты ипотечных

процентов она решила воспользоваться материнским капиталом. При

заполнении декларации эксперт не включил в расходы ,

уплаченных материнским капиталом.

В ходе камеральной проверки инспектор позвонил Светлане и

сообщил, что декларация заполнена неверно, так как нужно было

убрать из суммы расходов, в том числе и сумму основного

долга.

Наш эксперт направил обращение в ИФНС, а также связался с

инспектором по телефону. В итоге удалось доказать, что декларация

на налоговый вычет за покупку квартиры была заполнена корректно.

Клиент получил возврат налога в положенный срок.

Как рассчитать вычет по ипотеке

Чтобы рассчитать, сколько можно получить по налоговому вычету по ипотеке на квартиру, рекомендуется воспользоваться специальным калькулятором. Сервис позволит предварительно оценить возможные суммы денег для имущественного возврата по такому же принципу, как и при расчете стандартных параметров кредита (цены объекта, первоначального взноса, ставки). Калькулятор основывается на таких входных данных, как стоимость недвижимости и величина среднемесячного дохода. При изменении сведений будет изменен и результат вычисления.

Как посчитать размер основного вычета по ипотеке

Рассчитать размер налогового возврата можно и без использования онлайн-калькулятора. Для этого следует воспользоваться следующей формулой:

Вычет с суммы квартиры по договору = 13% * сумма квартиры не выше 2 000 000 руб.

Пример расчета:

234 000 руб. = 13% *1 800 000 руб.

Стоит отметить, что после досрочного погашения ипотеки налоговый возврат за год уменьшается, так как сокращается размер переплаты за весь период.

Налоговый вычет при ипотеке с материнским капиталом

Материнский капитал по ипотеке не облагается налогом. Вернуть налоговый вычет с государственной поддержки, которая была использована, например, для первоначального взноса, нельзя. Денежный возврат рассчитывается от размера внесенных в счет долга собственных средств (при условии, что гражданин платил налог 13%). То есть заемщик вправе получить имущественный вычет на ту часть расходов, какую оплатил из личного бюджета.

Рассчитать налоговый возврат в данном случае просто: из стоимости недвижимости следует вычесть сумму, которая выделяется в рамках маткапитала при рождении ребенка/детей. С нее нельзя получить НДФЛ. С остальных средств, собственных или кредитных, будет вычтено 13% для возврата. При появлении в семье третьего малыша можно рассчитывать на финансовую помощь многодетным в размере 450 тысяч руб.

Срок давности имущественного вычета

Плательщики могут претендовать на имущественную льготу в любое время, независимо от момента покупки квартиры. Вычет доступен не более, чем на три года назад. Если вы купили квартиру в 2013 году, вы можете подать декларацию и заявление хоть в 2017-ом, хоть в 2018-ом годах, но выплаты произведутся за предыдущие три года. Потом они продолжатся – государство также будет выплачивать суммы ежегодно, до завершения итоговой цифры.

Выше оговаривалось — первостепенным является не факт передачи денежных средств за квартиру, а факт вступления в собственность. Если вы приобрели квартиру в строящемся доме и выплатили её полную стоимость, а получили на руки ключи и документы спустя пять лет, то с этого момента и начнётся отсчёт.

Энциклопедия решений. Перенос неиспользованного имущественного вычета по НДФЛ на последующие налоговые периоды

Перенос неиспользованного имущественного вычета по НДФЛ на последующие налоговые периоды

Внимание

Воспользоваться имущественным налоговым вычетом по расходам на покупку жилья и на уплату процентов по кредиту можно только в сумме, не превышающей дохода, облагаемого НДФЛ по ставке 13%, полученного в текущем налоговом периоде.

Если в календарном году имущественный налоговый вычет не может быть использован полностью в связи с тем, что сумма дохода налогоплательщика оказалась меньше суммы вычета, то его остаток может быть перенесен на последующие налоговые периоды до полного его использования (см., например, письма Минфина России от 31.10.2013 N 03-04-05/46449, от 26.11.2010 N 03-04-05/9-691).

Однако перенос остатка имущественного вычета на следующий налоговый период не происходит автоматически. Если налогоплательщик получал имущественный налоговый вычет в налоговой инспекции, то для того чтобы продолжать получать вычет в следующем налоговом периоде, он должен представить в налоговый орган:

— налоговую декларацию по НДФЛ за прошедший налоговый период;

— справку от налогового агента по форме 2-НДФЛ с указанием полученных в течение налогового периода доходов и удержанных налогов;

— а также заявление на возврат налога.

При этом повторно представлять документы, подтверждающие право на получение имущественного налогового вычета (свидетельство о праве собственности, платежные документы и т.п.), для получения остатка вычета уже нет необходимости (см. письма ФНС России от 12.08.2013 N АС-4-11/14599@, Минфина России от 07.06.2013 N 03-04-05/21309, от 02.04.2007 N 03-04-06-01/103, УФНС России по г. Москве от 21.04.2010 N 20-14/4/042708@).

Если налогоплательщик получал имущественный вычет у налогового агента (работодателя), для продолжения получения вычета ему необходимо получить новое уведомление из налогового органа на следующий налоговый период. С 12 апреля 2015 года действует форма уведомления, утвержденная приказом ФНС России от 14.01.2015 N ММВ-7-11/3@.

То есть при использовании налогового вычета на покупку жилья в течение нескольких лет налогоплательщик должен ежегодно обращаться в налоговый орган за получением уведомления на текущий налоговый период для представления его налоговому агенту. Налоговый агент не вправе предоставлять остаток налогового вычета на основании уведомления налогового органа, выданного на предыдущий налоговый период (см. письмо УФНС России по г. Москве от 15.01.2007 N 28-10/02741).

У налогоплательщиков, получающих пенсии в соответствии с законодательством РФ, в случае отсутствия у них доходов, облагаемых НДФЛ по налоговой ставке 13%, остаток имущественного вычета может быть перенесен на предшествующие налоговые периоды, но не более трех.

В случае если налогоплательщик продаст жилье (или переведет его в нежилое помещение) до момента полного использования права на имущественный вычет, за ним сохраняется право переноса остатка неиспользованного вычета на следующие налоговые периоды до полного его использования. См. письма ФНС России от 31.03.2009 N ШС-22-3/238@ и от 15.04.2009 N ШС-22-3/291@, Минфина России от 19.11.2009 N 03-04-05-01/815, УФНС России по г. Москве от 29.10.2010 N 20-14/4/114007@.

Пример

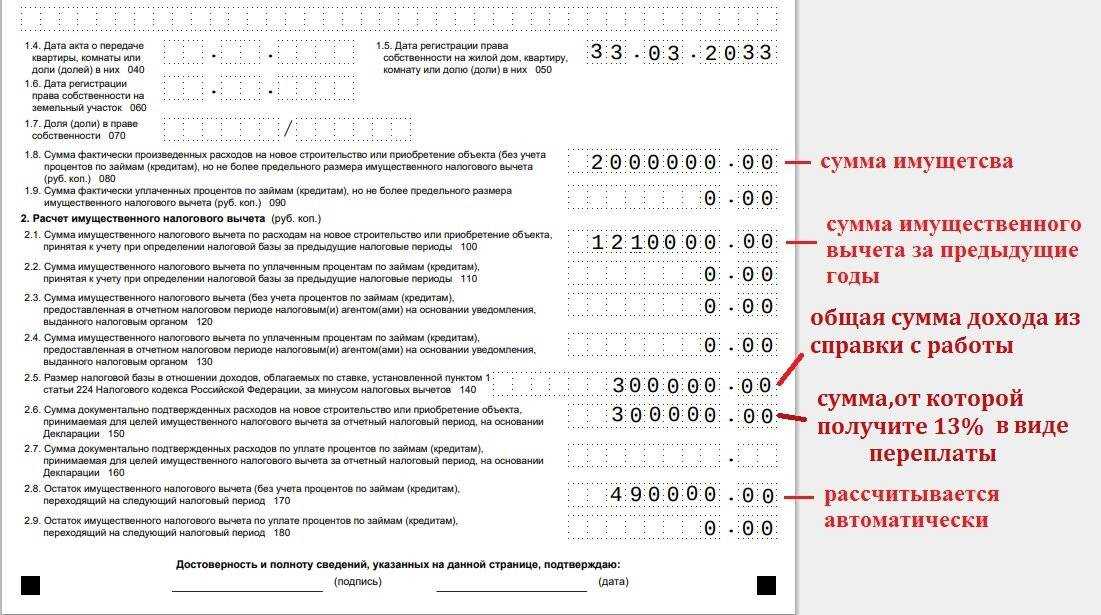

Гражданин приобрел квартиру стоимостью 2 000 000 руб., свидетельство о праве собственности получено в этом же году. Его доходы за текущий налоговый период, облагаемые НДФЛ по ставке 13%, составили 1 000 000 руб. Какой размер вычета полагается работнику в текущем году?

Налоговый вычет по НДФЛ в текущем году не может превышать доходов, полученных физлицом в этом же году. Поэтому вычет гражданину может быть предоставлен в текущем периоде в сумме 1 000 000 руб., то есть НДФЛ может быть уменьшен на 130 000 руб. (1 000 000 х 13%). Оставшуюся часть вычета можно получить в следующих налоговых периодах, в которых у гражданина будут доходы, облагаемые по ставке 13%.

В случае если приобретатель жилья умер после того, как начал получать полагающийся ему имущественный налоговый вычет, право на получение остатка имущественного налогового вычета к лицу, наследующему его долю в праве собственности на указанное жилье, не переходит, поскольку передача наследнику права на имущественный налоговый вычет, принадлежащего наследодателю, НК РФ не предусмотрена (см. письмо Минфина России от 14.04.2016 N 03-04-05/21570).

Как оформить налоговый вычет безработному?

Те, кто не работает и не имеет официального дохода у работодателя, оформляют возврат налога только через Федеральную налоговую службу.

Пакет документов подается по окончании календарного года, в котором было оформлено право собственности и появилось право на вычет (можно и позже; помним, что этот вычет не имеет срока давности). Например, если квартира была куплена и оформлена в 2021 году, подавать документы на возврат налога можно начиная с 2022 года.

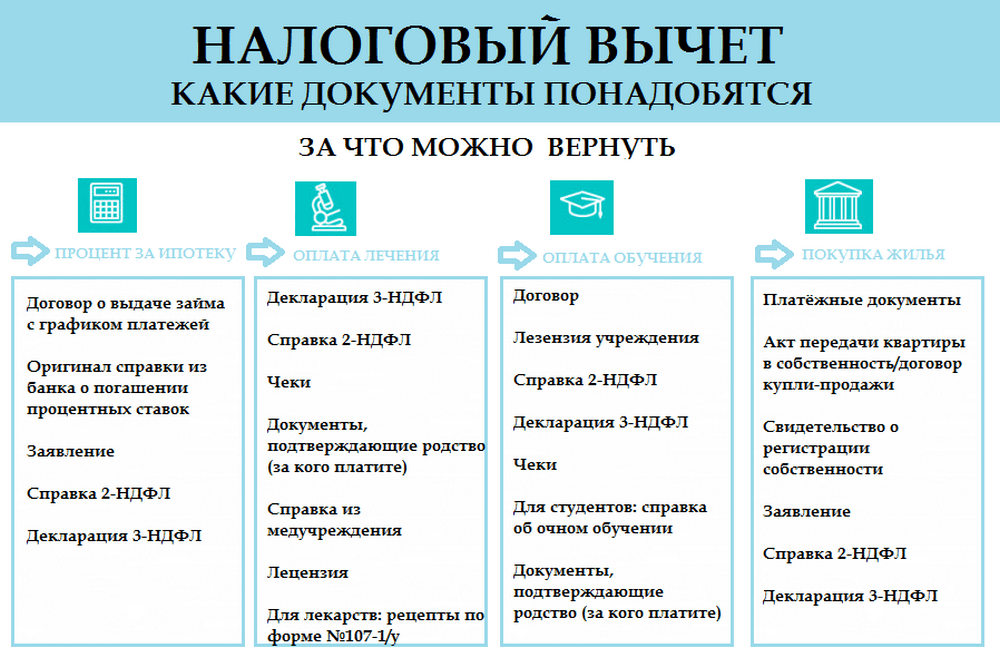

Для получения налогового вычета за недвижимость потребуются следующие документы:

- декларация 3-НДФЛ (примеры заполнения разных вариантов деклараций можно посмотреть );

- справка о доходах 2-НДФЛ (можно получить через «Личный кабинет налогоплательщика для физических лиц» или с помощью подтвержденной учетной записи на портале «Госуслуги»);

- заявление о предоставлении налогового вычета;

- документы, подтверждающие право собственности (свидетельство о государственной регистрации права собственности, договор о приобретении имущества или об участии в долевом строительстве, акт приемки-передачи);

- копия свидетельства о рождении ребенка (если недвижимость оформлена на несовершеннолетнего ребенка);

- копия свидетельства о браке (если недвижимость оформлена в общую совместную собственность супругов);

- документы, подтверждающие понесенные расходы при покупке или строительстве (чеки, квитанции, банковские выписки, акты о закупке материалов);

- документы, подтверждающие право собственности (акт приема-передачи при покупке по ДДУ) или выписка из ЕГРН;

- копия паспорта.

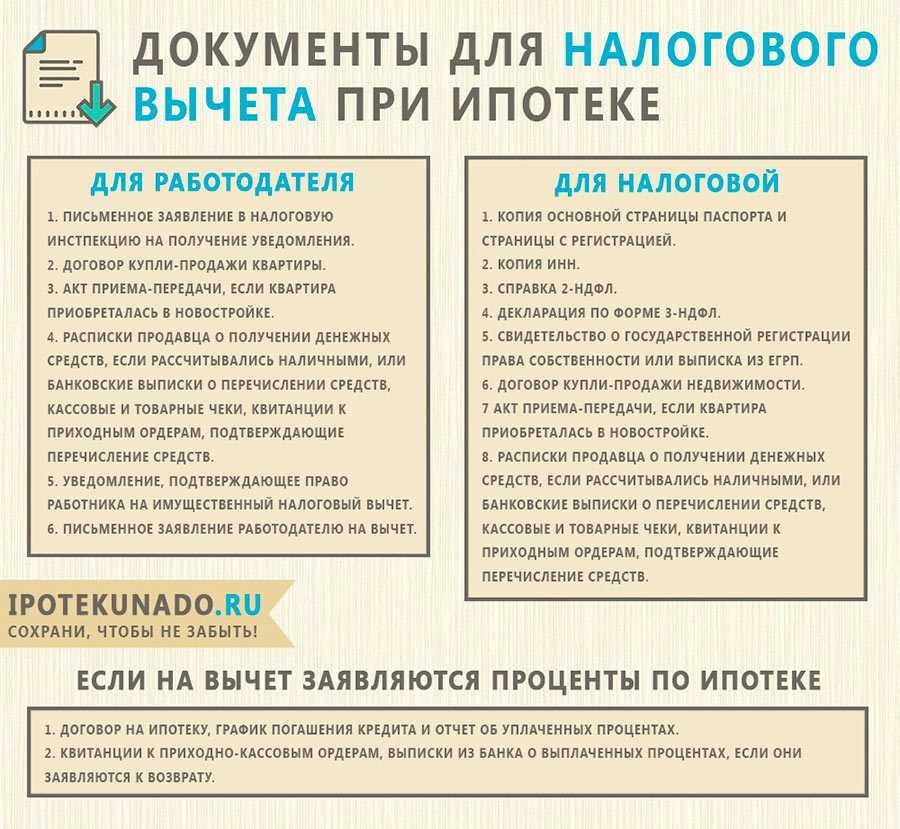

При покупке недвижимости в ипотеку понадобятся также следующие документы:

- ипотечный договор;

- документы, подтверждающие расходы по процентам за кредит (график погашения ипотеки с уплатой процентов, платежные документы об уплате процентов).

После подачи документов в налоговую начинается 30-дневная камеральная проверка. По ее результатам будет принято решение о выплате вычета. Если налоговая найдет ошибки в декларации или неточности в документах, то предоставить недостающие данные в течение пяти дней. Если всё хорошо, то вычет будет перечислен на счет в течение месяца (Федеральный закон от 20.04.2021 № 100-ФЗ).

Что такое вычет

Подоходный налог составляет 13%. Уплачивается он при официальном

трудоустройстве и заключении соответствующего договора. Финансовые

средства из официального дохода удерживаются и переводятся в бюджет

работодателем, однако в качестве налогоплательщика выступает именно

работник.

Налоговый вычет позволяет частично вернуть потраченные средства.

Принцип вычета прост: государство выделяет несколько статей

расходов, которые признает полезными тратами. При расчете суммы

подоходного налога по официальному договору можно вычесть

определенную сумму трат. Уменьшается как налоговая база, так и

сумма налога.

Как могут развиваться события дальше:

- Налог был внесен уже после наступления права на

вычет. В этом случае можно говорить о переплате. Оформить возврат

можно на указанный банковский счет. Для этого можно воспользоваться

личным кабинетом или подать декларацию. - Планируя покупку недвижимости, можно оформить

вычет по месту работы. Для этого необходимо получить уведомление от

налоговой. С вашей заработной платы перестанут удерживать

определенную сумму.

Когда налоговая может отказать?

Основание на налоговый вычет у участников покупки или продажи квартиры не возникает автоматически. Закон устанавливает ограничение следующим лицам:

- нерезидентам;

- неплательщикам НДФЛ.

Также вычет нельзя получить в следующих ситуациях:

- жилье приобреталось в рамках любых жилищных программ, часть оплаты выделялась из госбюджета;

- на покупку квартиры были потрачены средства господдержки семей с детьми — материнский капитал;

- вы купили квартиру у кого-то из близкой родни;

- номинальная сумма вычета уже израсходована;

- вы утратили это право (при покупке квартиры до 2014 г.);

- жилье находится за границей.

Не могут требовать вычет ИП. У них другие бюджетные платежи и налоговые вычеты.

Сумма налогового вычета при покупке квартиры

Лимиты приведены в ст. 220 НК РФ:

- максимальная сумма налогового вычета при покупке квартиры равна 2 000 000 руб. (т. е. вернут 260 000 руб.);

- по процентам ипотеки зачтут не больше 3 000 000 руб.

Важные особенности:

- Налог пересчитывают по тем правилам, которые существовали на момент приобретения недвижимости. Это значит:

- при покупке квартиры до 2008 г. возврат НДФЛ производится только с 1 000 000 руб. (действующего на тот момент лимита), даже когда за деньгами человек обратился в 2019 г.;

- по сделкам, проведенным до 2014 г., не действует ограничения суммы по ипотечным процентам.

После 2014 г. правила пока не менялись, т. е. нет существенных различий в том, как получить налоговый вычет при покупке квартиры в 2015 году или в 2019.

- За год допускается вернуть столько НДФЛ, сколько можно исчислить с ваших доходов. Оставшиеся деньги можно выбрать позднее.

- Размер вычета ограничен стоимостью жилья и объемом собственных вложенных средств.

Важно! На что еще обратить внимание ():

- Налог не вернут, если продавцом выступил близкий родственник (отец, брат, сын и др.), подчиненный или вы приобрели недвижимость у собственной фирмы.

- В зачет идут ваши собственные деньги. С использованного мат. капитала и других подобных субсидий 13% не вернут.

Пример 3

Сюзанна в 2018 г. приобрела «однушку» за 2 320 100 руб., 450 000 руб. из которых она получила за счет региональной программы помощи. Размер налогового вычета при покупке квартиры для Сюзанны равен 2 320 100 — 450 000 = 1 870 100 руб., что не превышает лимит (2 000 000 руб). К возврату — 13% или 243 113 руб.

Посчитаем, за сколько лет Сюзанна выберет налоговый вычет при покупке квартиры полностью. При ежегодном доходе в 850 500 руб. девушка платит 110 565 руб. НДФЛ. При таких условиях на полный возврат налога у Сюзанны уйдет 3 года. Например:

- за 2018 г. — 110565 руб. (остаток 132 548 руб.);

- за 2019 г. — 110565 руб. (останется 21 983 руб.);

- за 2020 г. — 21983 руб.